amparo directo en revisiÓn 145/2018 quejosa y … · administrativa, rancho santa cristina,...

TRANSCRIPT

AMPARO DIRECTO EN REVISIÓN 145/2018 QUEJOSA Y RECURRENTE: RANCHO SANTA CRISTINA, SOCIEDAD DE PRODUCCIÓN RURAL DE RESPONSABILIDAD LIMITADA

PONENTE: MINISTRO JOSÉ FERNANDO FRANCO GONZÁLEZ SALAS SECRETARIA: MAURA ANGÉLICA SANABRIA MARTÍNEZ COLABORÓ: MARÍA FERNANDA HERNÁNDEZ ANDIÓN

Vo.Bo.:

Ciudad de México. Acuerdo de la Segunda Sala de la

Suprema Corte de Justicia de la Nación, correspondiente a la sesión

del día __________ de _________ de dos mil diecisiete.

COTEJADO:

V I S T O S; Y

R E S U L T A N D O:

PRIMERO. Mediante escrito recibido el veinticuatro de febrero

de dos mil diecisiete ante la Oficialía de Partes de Primera Sala

Regional de Occidente del Tribunal Federal de Justicia

Administrativa, Rancho Santa Cristina, sociedad de producción rural

de responsabilidad limitada, por conducto de su representante legal,

promovió juicio de amparo directo contra la sentencia dictada el

veinte de enero de dos mil diecisiete por la Sala referida del aludido

tribunal, en el expediente número 7722/15-07-01-5.

SEGUNDO. La quejosa señaló que la autoridad responsable

violó en su perjuicio los derechos fundamentales contenidos en los

artículos 1°, 14, 16 y 17 de la Constitución Política de los Estados

Unidos Mexicanos; y, al respecto, formuló, en esencia, los

siguientes los conceptos de violación.

La sentencia reclamada carece de exhaustividad, porque no se analizaron todas las cuestiones hechas valer en el juicio de nulidad, las cuales de haberse analizado hubieran tenido como consecuencia la nulidad lisa y llana de la resolución impugnada,

AMPARO DIRECTO EN REVISIÓN 145/2018

2

al haberse atacado el fundamento sobre los que se apoyó la autoridad fiscal para rechazar el acreditamiento en materia del Impuesto al Valor Agregado.

En los conceptos de impugnación, claramente se señaló que la autoridad fiscal se debió apegar al procedimiento establecido en el artículo 69-B del Código Fiscal de la Federación, ya que no existe un ordenamiento jurídico que la faculte a solicitar información, dentro de una visita domiciliaria, relativa al soporte documental que acredite la prestación de un servicio que es proporcionado por un tercero, e inclusive para llevar a acabo interrogatorios respecto de la prestación de servicios a personas que se encontraban en el domicilio fiscal visitado.

Dichas violaciones trascienden al fondo del asunto, con independencia de acreditar si los servicios facturados correspondían a prestación de servicios o a pago de sueldos y salarios.

Además, en la demanda inicial se hizo un planteamiento de violación al principio de razonabilidad que omitió analizar la responsable, en el cual se evidenció la carga desmedida en su contra durante la visita domiciliaria, al pretender delegar la obligación de exhibir documentación que no le correspondía conservar en su domicilio, para así acreditar si efectivamente se estaba en presencia de servicios gravados de impuesto al valor agregado o no.

La Sala responsable debió analizar si la autoridad fiscal tenía obligación de haber agotado sólo una visita domiciliaria exigiéndole toda la información relativa, o en su caso, tenía también que haber ejercido facultades de comprobación a la empresa que prestaron los servicios, a efecto de verificar las operaciones con terceros, para que a través de esas facultades de comprobación se compulsara la información proporcionada y se verificara físicamente si dichas prestadoras de servicios contaban con la existencia de esa prestación de servicios.

El personal suministrado por las prestadoras de servicios, no reúne las características de los trabajadores de la actora.

Sí se realizaron argumentos para sostener que los servicios prestados materia del acreditamiento de impuesto al valor agregado no correspondían al pago de sueldos y salarios, pues la información respecto de los trabajadores que prestaron el servicio en el domicilio de la actora, correspondía proporcionarla a las empresas que contrató.

Se soslayó analizar el argumento relativo a que resulta suficiente para el contribuyente, la exhibición de documentos fiscales que cumplan con los requisitos señalados en el artículo 29-A del Código Fiscal de la Federación para acreditar que se adquirieron los servicios con los prestadores contratados y que no es necesario sustentarlos con otros medios probatorios, como de forma excesiva pretendió realizarlo la autoridad fiscal.

Si la autoridad demandada le imputó a la actora la inexistencia de las prestaciones de servicio, debió acreditar esa situación con los medios probatorios conseguidos mediante el uso legítimo de sus facultades de comprobación o, en su caso, mediante

AMPARO DIRECTO EN REVISIÓN 145/2018

3

la obtención de información solicitada por terceras personas, pero nunca con el argumento de que no se aportó la documentación, porque la actora no se encontraba obligada a conservarla ni proporcionarla, sino a las prestadoras de servicios.

En la sentencia reclamada se omitió analizar que la autoridad fiscal no dio a conocer a los órganos de dirección los hechos y omisiones que se suscitaron en el desarrollo de la visita domiciliaria, no obstante que se trata de una obligación impuesta por el legislador.

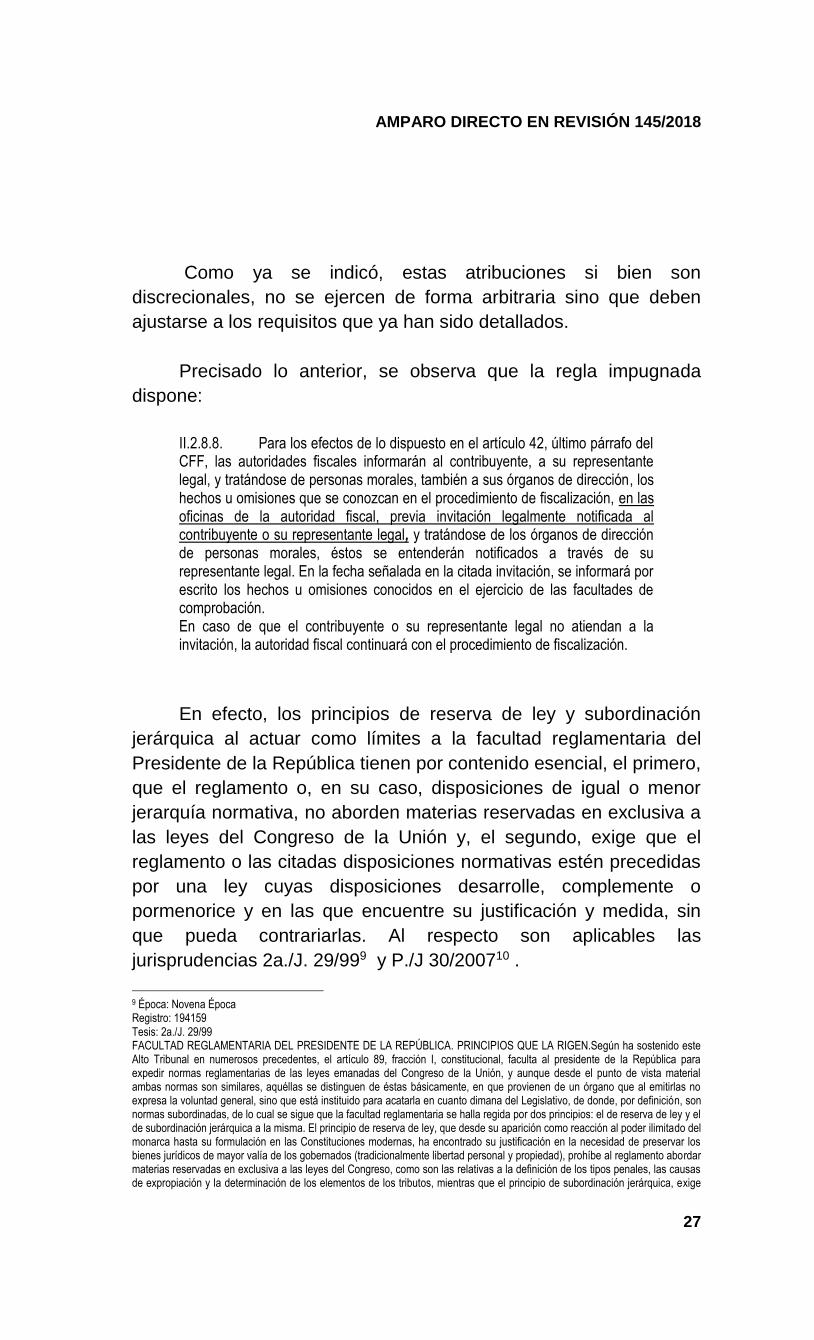

Se incumplió la obligación establecida en la regla II.2.8.8 de la Resolución Miscelánea Fiscal vigente en dos mil catorce, la cual menciona que lo dispuesto en el artículo 42, último párrafo, del Código Fiscal de la Federación debe llevarse a cabo tratándose de la visita domiciliaria antes del levantamiento de la última acta parcial, no hasta el momento del acta final.

Si la actora hubiera tenido conocimiento de los hechos u omisiones suscitados mediante la visita, hubiera podido implementar diversas acciones para evitar la resolución determinante del crédito fiscal.

El artículo 51 de la Ley Federal de Procedimiento Contencioso Administrativo enumera todas las “ilegalidades no invalidantes” y que en ninguna de ellas se encuadra la omisión de la autoridad para dar a conocer los hechos y omisiones suscitados en el desarrollo de una visita domiciliaria.

Contrario a lo aducido por la Sala responsable, la actora sí impugnó la regla II.2.8.8 de la Resolución Miscelánea Fiscal vigente en dos mil catorce, por considerar que esta violaba el principio de supremacía legal.

Combate la inoperancia decretada por la Sala responsable en torno al análisis de constitucionalidad de la regla referida, pues ésta sí esta constreñida a realizar un control difuso de constitucionalidad.

La regla referida en inconstitucional por violar los principios de reserva y primacía de ley, al estipular condiciones no establecidas en el Código Fiscal, porque en éste se estableció la obligación de informar al contribuyente, a su representante legal y tratándose de personas morales a sus órganos de dirección, que el contenido de dicha regla contraviene la esencia de dicha obligación a sólo acotar su cumplimiento con el hecho de dar a conocer los hechos y omisiones únicamente por conducto del representante legal, lo cual rebasa lo estipulado en la ley.

Dicha regla es inconstitucional porque el último párrafo del artículo 42 del Código Fiscal de la Federación no definió el lugar en donde se deben dar a conocer los hechos y omisiones, por lo que la autoridad al establecer dicha regla, debió ceñirse bajo las reglas específicas de cada facultad de comprobación, para saber el lugar en dónde se debía informar los mismos y no así establecer en dicha regla la obligación de citar al representante legal en sus oficinas. Dicha regla contraviene el principio de inviolabilidad del domicilio establecida en el artículo 16 constitucional, tratándose de

AMPARO DIRECTO EN REVISIÓN 145/2018

4

visitas domiciliarias en donde se tiene que dar a conocer los hechos y omisiones en el domicilio fiscal del visitado, por lo que se contraviene lo dispuesto por los artículo 44, fracción I y 46, fracciones I y IV, del Código Fiscal de la Federación.

La regla reclamada estableció de manera arbitraria que los hechos y omisiones mencionadas se den a conocer mediante el levantamiento de un acta circunstanciada en las oficinas de la propia autoridad, lo cual no se especifica en ningún ordenamiento legal.

Ello revela un proceso de fiscalización viciado, ya que durante el desarrollo de la visita domiciliaria la autoridad demandada emitió sólo un oficio, mediante el cual se realizó la invitación a la quejosa para que por su conducto se presentara su representante legal y, en su caso, algún miembro o miembros de los órganos de dirección, en las oficinas de la Administración Local de la Auditoría Fiscal de Guadalajara Sur, el veintiocho de noviembre de dos mil catorce, para informarle acerca de los hechos u omisiones que se fueron conociendo durante el procedimiento de fiscalización, sin realizar una debida apreciación del último párrafo del artículo 42 del Código Fiscal de la Federación, ya que si se estaba en el desarrollo de una visita domiciliaria, resulta ilegal que se den a conocer los hechos u omisiones en un lugar fuera del domicilio fiscal de la contribuyente.

Los índices nacionales del precio al consumidor empleado por la autoridad demandada para obtener el factor de actualización del crédito fiscal, debió fundarse y motivarse en la medida que debió fundamentar la fecha de la publicación, así como del procedimiento respectivo para obtenerlo.

En el juicio de nulidad se argumentó que la orden de visita efectuada a la actora, es genérica e imprecisa porque no se fundó en la fracción II del artículo 42 del Código Fiscal de la Federación, lo cual resolvió de manera incorrecta la Sala responsable.

TERCERO. En acuerdo de siete de marzo de dos mil

diecisiete, el Magistrado Presidente del Primer Tribunal Colegiado

en Materia Administrativa del Tercer Circuito, registró la demanda de

amparo con el número de expediente D.A. 97/2017 y la admitió a

trámite; asimismo, ordenó que se diera vista al agente del Ministerio

Público de la Federación de su adscripción y tuvo como autoridades

tercero interesadas a las demandadas en el juicio de origen.

Luego, seguidos los trámites legales correspondientes, en

sesión de once de octubre de dos mil diecisiete, el tribunal colegiado

dictó sentencia en la que negó el amparo solicitado, respecto del

tema de constitucionalidad planteado, por las siguientes

consideraciones.

AMPARO DIRECTO EN REVISIÓN 145/2018

5

(…)Como se vio, en una parte del segundo de los conceptos de violación, la empresa quejosa alega que la regla II.2.8.8, de la Resolución Miscelánea Fiscal para dos mil catorce, viola los principios de reserva y primacía de ley, debido a que del contenido del artículo 42, último párrafo del Código Fiscal de la Federación, no se establece dónde se deben dar a conocer los hechos u omisiones, por lo que la autoridad fiscal al establecer tal regla, debió ceñirse a las reglas específicas de cada facultad de comprobación, y que por ende, al no establecerse así en ese precepto, en la regla no podía establecer que la autoridad fiscal podrá dar a conocer los hechos y omisiones mediante acta circunstanciada levantada en las oficinas de la autoridad. No le asiste la razón a la quejosa, como a continuación se mostrará. (…) Como se desprende de lo antes transcrito, contrario a lo que sostiene la quejosa, el artículo 42, último párrafo, del Código Fiscal de la Federación, sí establece el lugar en donde se deben dar a conocer los hechos u omisiones detectados, pues claramente se establece que el Servicio de Administración Tributaria establecerá mediante reglas de carácter general, el procedimiento para informar al contribuyente el momento oportuno para acudir “a sus oficinas y la forma en que puede ejercer su derecho a ser informado.”. Luego, la regla II.2.8.8. de la Resolución Miscelánea Fiscal para el ejercicio de dos mil catorce, únicamente regula lo establecido en el numeral 42, último párrafo del Código Fiscal de la Federación, al establecer que las autoridades fiscales informaran al contribuyente, a su representante legal y tratándose de personas morales, también a sus órganos de dirección, los hechos u omisiones que se conozcan en el procedimiento de fiscalización, en las oficinas de la autoridad fiscal, previa invitación que se realice, y que en la fecha señalada en la referida invitación, se informará por escrito los hechos u omisiones conocidos durante el ejercicio de las facultades de comprobación. Por lo que, no es verdad como lo refiere la aquí quejosa, que la aludida regla miscelánea viole el principio de reserva de Ley, y supremacía normativa, pues se insiste, únicamente regula la forma en que ha de llevarse a cabo el procedimiento para informar al contribuyente el momento oportuno para acudir a sus oficinas y la forma en que este puede ejercer ese derecho, conforme a lo establecido en el artículo 42, último párrafo, del Código Fiscal de la Federación, máxime que en el referido precepto sí se establece que será en las oficinas de la autoridad. Por lo que no existe la contravención alegada por la quejosa y por ende la referida Regla II.2.8.8. de la Resolución Miscelánea Fiscal para dos mil catorce, no es inconstitucional. (…) la ejecutoria transcrita la Suprema Corte de Justicia de la Nación, ya resolvió en el sentido de que en la orden de visita no es necesaria la cita de la fracción II del artículo 42 del Código Fiscal de la Federación para tener como debidamente fundado el requerimiento de informes.

AMPARO DIRECTO EN REVISIÓN 145/2018

6

No pasa inadvertido que la ejecutoria de mérito elucido sobre la fracción V del artículo 42 del ordenamiento tributario federal, que se refiere a la visita domiciliaria para verificar la expedición de comprobantes fiscal y no en relación a la fracción III de tal dispositivo legal; sin embargo, de la transcripción realizada se advierte que el análisis realizado parte de la facultad genérica para practicar visitas domiciliarias que prevé la fracción III del referido artículo 42, para “revisar su contabilidad, bienes y mercancías", estimando que el hecho de que no se invoque en las órdenes de visita domiciliaria respectivas la fracción II del tal dispositivo, no implica que contravengan la garantía de fundamentación contenida en el artículo 16 constitucional. Y por ende, tal como lo sostuvo la sala fiscal, no existe insuficiente fundamentación de la competencia de la autoridad para haberle requerido los informes y documentos a que hace referencia la quejosa. Por lo que se estima que no existió indebido análisis de lo expuesto en su séptimo concepto de impugnación y en razón de lo anterior, los criterios que cita como apoyo, no cobran aplicación en los términos en los que pretende la quejosa. En similares términos se pronunció este Tribunal al resolver por unanimidad de votos, el amparo directo número 493/2015, en sesión celebrada el once de mayo de dos mil dieciséis. En relación a lo que se argumenta en el quinto concepto de violación, respecto a que no se analizaron totalmente sus argumentos expuestos en el escrito de agravios, en relación a la omisión de la autoridad emisora de la orden de visita, de citar el artículo 17, fracción XVIII, del Reglamento Interior del Servicio de Administración Tributaria, que faculta a los visitadores a dar a conocer los hechos u omisiones que se hayan detectado durante el desarrollo de la visita domiciliaria. Debe decirse que, tal y como lo sostuvo la sala fiscal no era necesaria la cita del artículo 17, fracción XVIII, del Reglamento Interior del Servicio de Administración Tributaria, pues, como acertadamente lo precisó ésta, dicho dispositivo establece: (transcribe) Por lo que, será hasta que se levante la última acta parcial, en la que, en caso de existir hechos u omisiones, se harán saber a la contribuyente las mismas, y por tanto, se insiste, no era necesaria la cita de ese precepto en la orden de visita, pues al momento de su emisión, no se sabe si habrán observaciones. (…) Por otra parte, debe decirse, que, tal como se indicó al analizar la inconstitucionalidad alegada por la quejosa, el artículo 42, último párrafo del Código Fiscal de la Federación, sí establece el lugar en el que se le comunicará al contribuyente los hechos u omisiones detectados durante el desarrollo de la visita, pues claramente establece que será en las oficinas del Servicio de Administración Tributaria, por lo que, el hecho de que se le hubiere comunicado a la contribuyente por conducto de su apoderado legal, los hechos u omisiones detectados durante el desarrollo de la visita en el domicilio de la autoridad y no en el domicilio de la

AMPARO DIRECTO EN REVISIÓN 145/2018

7

quejosa, en donde se estaba llevando a cabo la visita de que se trata, ello no transgrede los derechos fundamentales de la quejosa, pues la autoridad fiscalizadora actuó en apego a lo expresamente establecido en la Ley. Por lo que se refiere a la cuestión que alega en el sentido de que fue incorrecto el que la sala fiscal no analizara los argumentos de inconstitucionalidad alegados, debe decirse que, como correctamente lo señaló la sala fiscal, ésta se encuentra impedida para analizar dichas cuestiones, por ser facultad exclusiva de los órganos de control constitucional, sin embargo, a nada practico conduciría analizar la cuestión relativa al control difuso al que alude la quejosa, puesto que en la especie, éste órgano colegiado, atendiendo a sus argumentos de inconstitucionalidad planteados, ya determinó que la regla II.2.8.8. de la Resolución Miscelánea Fiscal para dos mil catorce, no es violatoria del principio de reserva de ley ni de supremacía de ley.

CUARTO. En contra de la sentencia de amparo, por escrito

presentado el trece de noviembre de dos mil diecisiete en la Oficialía

de Partes del Primer Tribunal Colegiado en Materia Administrativa

del Tercer Circuito, la quejosa interpuso recurso de revisión.

En consecuencia, el Magistrado Presidente del Tribunal

Colegiado del conocimiento, por auto de cuatro de enero de dos mil

dieciocho, ordenó que se remitieran a la Suprema Corte de Justicia de

la Nación los autos relativos a los juicios contencioso administrativo y

de amparo, así como el original y las copias del escrito de agravios

respectivo.

QUINTO. Recibidas tales constancias, por acuerdo de once de

enero de dos mil dieciocho, el Ministro Presidente de la Suprema

Corte de Justicia de la Nación, registró dicho medio de impugnación

con el número de expediente 145/2018 y lo admitió a trámite;

además, ordenó que fuera radicado en esta Segunda Sala y turnado

al Ministro José Fernando Franco González Salas para la elaboración

del proyecto de resolución.

SEXTO. Mediante acuerdo de ocho de febrero de dos mil

dieciocho, el Ministro Presidente de la Segunda Sala decretó el

avocamiento de ésta al conocimiento del presente asunto y ordenó

que fueran devueltos los autos al Ministro ponente.

AMPARO DIRECTO EN REVISIÓN 145/2018

8

SÉPTIMO. De conformidad con lo dispuesto en los artículos

73 y 184 de la Ley de Amparo vigente a partir del tres de abril de

dos mil trece, el proyecto de resolución se publicó en la misma

fecha en que se listó para verse en sesión.

C O N S I D E R A N D O

PRIMERO. Competencia. Esta Segunda Sala de la Suprema

Corte de Justicia de la Nación es competente para conocer del

presente recurso de revisión.1

SEGUNDO. Oportunidad. El recurso de revisión fue

presentado oportunamente. 2

TERCERO. Legitimación. Asimismo, el recurso se interpuso

por parte legitimada para ello.3

CUARTO. Agravios. En el escrito de expresión de agravios, la

recurrente manifiesta, en síntesis, lo siguiente:

El tribunal colegiado analizó de manera incorrecta el tema de constitucionalidad planteado respecto al contenido del artículo 42 del Código Fiscal de la Federación, pues analizó dicho precepto a la luz de su texto vigente en el año dos mil quince, cuando el que se aplicó al caso concreto era el vigente en el dos mil catorce, los cuales establecen diferentes textos legales.

1 El recurso principal se interpuso contra una sentencia dictada por un Tribunal Colegiado de Circuito en un juicio de amparo directo administrativo, y no se considera necesaria la intervención del Tribunal Pleno. De ahí que, con fundamento en lo dispuesto en los artículos 107, fracción IX, de la Constitución Política de los Estados Unidos Mexicanos; 81, fracción II y 96 de la Ley de Amparo en vigor; 10, fracción III, 11, fracción V, 21, fracción XI, de la Ley Orgánica del Poder Judicial de la Federación, en relación con los puntos primero y tercero del Acuerdo 5/2013, y los puntos primero y segundo del Acuerdo 9/2015, ambos del Tribunal Pleno de la Suprema Corte de Justicia de la Nación, es dable concluir que se actualiza la competencia legal para conocer del mismo en favor de esta Segunda Sala por estar especializada en la materia indicada. 2 La resolución combatida se notificó personalmente a la quejosa el ocho de diciembre de dos mil diecisiete y dicha notificación surtió sus efectos el día hábil siguiente, esto es, el once del mismo mes y año; por lo que el plazo de diez días a que se refiere el artículo 86 de la Ley de Amparo aplicable, transcurrió del doce de diciembre de dos mil diecisiete al nueve de enero de dos mil dieciocho; descontándose el plazo vacacional de correspondiente del dieciséis al treinta y uno de diciembre de dos mil diecisiete, los días seis y siete de enero de dos mil dieciocho, por ser sábados y domingos, así como el uno de enero de dos mil dieciocho por ser inhábil en términos de lo previsto en los artículos 19 de la Ley de Amparo y 163 de la Ley Orgánica del Poder Judicial de la Federación; por tanto, si el recurso fue interpuesto el trece de noviembre de dos mil diecisiete ante la Oficialía de Partes Tribunal Colegiado del conocimiento, el medio de impugnación es oportuno. 3 El recurso de revisión fue interpuesto por Alberto Bañales Sepúlveda, representante legal de la quejosa Rancho Santa Cristina, Sociedad de Producción Rural, de Responsabilidad Limitada, a quien le fue reconocida dicha personalidad en auto de siete de marzo de dos mil diecisiete, emitido por el Presidente del Tribunal Colegiado del conocimiento en el juicio de origen.

AMPARO DIRECTO EN REVISIÓN 145/2018

9

El contenido normativo del artículo 42 del Código Fiscal de la Federación vigente en el año dos mil catorce, establecía solamente la obligación a cargo de las autoridades fiscales de informar al contribuyente, a su representante legal y, tratándose de personas morales, también a sus órganos de dirección, de los hechos u omisiones que se vayan conociendo en el desarrollo del procedimiento, sin establecer expresamente el lugar en donde se debía cumplir con tal obligación.

Dicho artículo vigente en el dos mil quince, adicionó diversos parámetros que antes no estaban regulados de manera expresa los cuales son los siguiente: a) Limitó la obligación de dar a conocer los hechos y omisiones únicamente por cuanto hace a alguna de las facultades de comprobación previstas en las fracciones II, III y IX; b) Se reguló el medio de comunicación para notificar el oficio en donde se realice la invitación para dar a conocer los hechos y omisiones, mismo que se estableció mediante el buzón tributario; c) Se limitó a las personas a través de las cuales se les debe informar los hechos y omisiones, estableciendo que tratándose de personas morales la comunicación de dicho oficio debe correr a cargo del representante legal, para que éste a su vez lo comunique a sus órganos de dirección; d) Se estableció un plazo para informar al contribuyente de los hechos y omisiones, mismo que es de al menos diez días hábiles previos al del levantamiento de la última acta parcial, del oficio de observaciones o de la resolución definitiva en el caso de revisiones electrónicas; e) Y principalmente, se estableció el lugar para dar a conocer los hechos y omisiones, el cual se reguló hasta el año dos mil quince fuera de las oficinas de la autoridad que esté llevando a cabo el procedimiento de fiscalización.

Es claro que el artículo 42 del Código Fiscal de la Federación vigente en el año dos mil cuatro, no contemplaba la obligación de la autoridad fiscal para dar a conocer los hechos y omisiones detectados en sus oficinas.

En ese sentido, el numeral I de la regla II.2.8.8 de la Resolución Miscelánea Fiscal es contraria a los principios de reserva y supremacía de ley, al no estipular condiciones no establecidas por el legislador en el referido precepto del Código Fiscal de la Federación.

Ello ocasionó un perjuicio en la medida que si se hubiere tenido conocimiento de los hechos u omisiones suscitados durante el desarrollo de la visita, se hubiere podido implementar diversas acciones para evitar la resolución determinante del crédito fiscal.

La regla reclamada contraviene el principio de inviolabilidad del domicilio establecido en el artículo 16 constitucional y ocasiona una antinomia legal, en relación con lo estipulado en los artículos 44, fracción I, y 46, fracciones I y IV del Código Fiscal de la Federación. A falta de regulación en el artículo 42 de esa legislación, la autoridad fiscal debía remitirse a las reglas específicas establecidas para cada facultad de comprobación empleada por la autoridad fiscal, establecidas en los numerales mencionados.

AMPARO DIRECTO EN REVISIÓN 145/2018

10

El procedimiento de fiscalización se encontraba completamente viciado, porque se le pretendió dar a conocer los hechos y omisiones detectados durante la visita domiciliaria fuera del domicilio fiscal de la contribuyente.

El Tribunal Colegiado de Circuito omitió resolver conforme al contenido del artículo 1° constitucional.

En la sentencia recurrida se omitió analizar el argumento donde se señaló que la responsable se encontraba obligada a ejercer un control de convencionalidad para entrar al estudio de la inconstitucionalidad planteada en el juicio de nulidad.

QUINTO. Procedencia. En líneas subsecuentes, se verifica la

procedencia del presente medio de impugnación por ser una

cuestión de orden público y de estudio preferente.

Al interpretar los artículos 107, fracción IX, de la Constitución

Federal, 81, fracción II y 96 de la Ley de Amparo, 10, fracción III, y

21, fracción III, inciso a), de la Ley Orgánica del Poder Judicial de la

Federación, se obtiene que el recurso de revisión en amparo directo

procede cuando en la sentencia impugnada:

1. Se resuelva sobre la constitucionalidad de normas generales.

2. Se establezca la interpretación directa de un precepto

constitucional, o bien, de algún derecho humano previsto en los

tratados internacionales de los que México sea parte.

3. Se omita hacer un pronunciamiento sobre esos temas, siempre

que hubieran sido planteados en la demanda de amparo directo.

De igual forma, al interpretar las disposiciones normativas

citadas, se obtiene que esos supuestos de procedencia son

alternativos, lo que implica, en principio, que bastaría con que se

actualizara cualquiera de ellos para que resultara procedente el

medio de impugnación en cuestión.

Sin embargo, existe un requisito adicional a lo dispuesto en tales

artículos, consistente en que la resolución del asunto fije un criterio de

importancia y trascendencia, de conformidad con los acuerdos emitidos

AMPARO DIRECTO EN REVISIÓN 145/2018

11

por el Pleno de la Suprema Corte de Justicia de la Nación; de modo

que también deviene indispensable considerar el contenido de éstos.

Sobre esa base, resulta necesario destacar que en el Acuerdo

General 9/2015, emitido por el Pleno de este Alto Tribunal, se fijaron

las bases generales en relación con la procedencia y tramitación de

los recursos de revisión en amparo directo; y que, en el Punto

Segundo de ese instrumento normativo, se definió el supuesto en el

que se debe considerar que un asunto conlleva la fijación de un

criterio con las características referidas.

Esto último en los siguientes términos:

SEGUNDO. Se entenderá que la resolución de un amparo directo en revisión permite fijar un criterio de importancia y trascendencia, cuando habiéndose surtido los requisitos del inciso a) del Punto inmediato anterior, se advierta que aquélla dará lugar a un pronunciamiento novedoso o de relevancia para el orden jurídico nacional.

También se considerará que la resolución de un amparo directo en revisión permite fijar un criterio de importancia y trascendencia, cuando lo decidido en la sentencia recurrida pueda implicar el desconocimiento de un criterio sostenido por la Suprema Corte de Justicia de la Nación relacionado con alguna cuestión propiamente constitucional, por haberse resuelto en contra de dicho criterio o se hubiere omitido su aplicación.

Así, como es dable apreciar, en el acuerdo invocado se adoptó

una postura deferente al criterio de la Suprema Corte de Justicia de

la Nación en lo relativo a la determinación sobre si un asunto

determinado permite fijar un criterio importante y trascedente.

Efectivamente, en lugar de privilegiar el análisis de los agravios

formulados en la revisión, el Acuerdo General 9/2015 prevé la

posibilidad de que este Alto Tribunal -funcionando en Pleno o en

Salas- valore de manera discrecional si la resolución de cierto asunto

puede fijar un criterio que revista las características mencionadas,

para lo cual, imponer verificar si ello:

a) Posibilita un pronunciamiento novedoso o relevante para el

orden jurídico nacional; o

AMPARO DIRECTO EN REVISIÓN 145/2018

12

b) Implica el desconocimiento de uno de sus criterios, en relación

con una cuestión propiamente constitucional, sea por resolver

en contra de su contenido, o bien, por omitir su aplicación.

Sobre esas premisas, se estima que el recurso de mérito sí

cumple con los requisitos aludidos, en virtud de que en la demanda

de amparo se planteó la inconstitucionalidad de la regla II.2.8.8 de la

Resolución Miscelánea Fiscal de dos mil catorce, así como del

artículo 42, último párrafo, del Código Fiscal de la Federación, en

esencia, por considerar que este último numeral al no contener la

obligación de las autoridades fiscales de hacer del conocimiento a

los contribuyentes de los hechos y omisiones suscitados durante el

desarrollo de una visita domiciliaria fuera del domicilio fiscal, sino en

la regla referida, se violaban los principios de subordinación

jerárquica y seguridad jurídica. Cuestión que analizó el Tribunal

Colegiado de Circuito.

Por otra parte, el requisito de importancia y trascendencia se

encuentra colmado en la medida que no existe criterio por parte de

esta Segunda Sala de la Suprema Corte de Justicia de la Nación

que resuelva el tema planteado y, además, su resolución permitiría

fijar los parámetros a los que debían constreñirse las autoridades

fiscales para notificar los hechos u omisiones advertidas en uso de

sus facultades de comprobación conforme a la legislación vigente en

el dos mil catorce.

SEXTO. Estudio. A efecto de analizar los agravios que se

formulan en el presente recurso de revisión, se precisan los

siguientes antecedentes:

1. La ahora recurrente promovió juicio de nulidad ante el

entonces Tribunal Federal de Justicia Fiscal y Administrativa en

contra de la resolución contenida en el oficio número 600-38-02-

2015-4128 de fecha 26 de junio de 2015, emitida por la

Administración Local Jurídica de Guadalajara Sur, perteneciente a la

Administración General Jurídica del Servicio de Administración

Tributaria, a través de la cual se resolvió el recurso de revocación,

en el sentido de confirmar la resolución contenida en el oficio con

AMPARO DIRECTO EN REVISIÓN 145/2018

13

número de control 500-29-00-04-02-2015-6535, de fecha 23 de

marzo de 2015, a través de la cual determinó un crédito fiscal de

++++++++++ (Treinta y tres mil seiscientos pesos 00/100 M.N.), por

concepto de impuesto al valor agregado y multas y la no

procedencia del acreditamiento del saldo a favor de dicha

contribución, en cantidad de $900,841.45 (Novecientos mil

ochocientos cuarenta y un pesos 45/100 M.N.).

2. El veinte de enero de dos mil diecisiete, se dictó la

sentencia correspondiente, en la que se reconoció la validez de la

resolución impugnada.

3.- En contra de esta resolución se promovió juicio de amparo

directo, en el que se expresaron, entre otros, los siguientes

conceptos de violación:

a).- Que la sala fiscal incumple con la obligación estipulada en

la regla II.2.8.8. de la Resolución Miscelánea Fiscal vigente en dos

mil catorce, ya que es muy clara en mencionar que la obligación del

artículo 42, último párrafo del Código Fiscal de la Federación, debe

llevarse a cabo tratándose de la visita domiciliaria antes del

levantamiento de la última acta parcial, no hasta el momento del

acta final como lo pretende la sala.

b).- Que si bien es cierto que el Código Fiscal de la Federación

no establece sanción particular cuando la autoridad no cumpla con

la obligación del artículo 42, último párrafo, también es de explorado

derecho que el fruto de un acto viciado no puede subsistir en la vida

jurídica, por lo que si la autoridad levantó la última acta parcial y el

acta final y no dio el debido cumplimiento a dicho numeral, entonces

es evidente que la visita se encontró viciada y por ende resultan

inconstitucionales todos los actos que derivaron de ella.

c).- Que dicha regla es inconstitucional debido a que del

contenido del último párrafo del artículo 42 del Código Fiscal de la

Federación, claramente se desprende que el legislador no definió el

lugar en donde se deben dar a conocer los hechos y omisiones, por

lo que la autoridad al establecer dicha regla, debió ceñirse bajo las

AMPARO DIRECTO EN REVISIÓN 145/2018

14

reglas específicas de cada facultad de comprobación, para saber el

lugar en dónde se debía informar los mismos y no así establecer en

dicha regla la obligación de citar al representante legal en sus

oficinas; que dicha regla contraviene el principio de inviolabilidad del

domicilio y los principios de reserva de ley y supremacía normativa.

d).- Que lo anterior es así, debido a que el artículo 42 no

establece de manera clara el lugar en dónde se tienen que dar a

conocer los hechos y omisiones mencionados, lo que no implica que

en dicha regla se haya estipulado al libre albedrio a la autoridad a

darlos a conocer mediante el levantamiento de un acta

circunstanciada en las oficinas de la propia autoridad, ya que falta la

regulación expresa del artículo 42 respecto al lugar, por lo que es

evidente que la autoridad debía remitirse a las reglas específicas

establecidas.

4.- Al pronunciar la sentencia que ahora se revisa, el Tribunal

Colegiado desestimó el planteamiento de inconstitucionalidad

planteado en torno a la regla II.2.8.8. de la Resolución Miscelánea

Fiscal vigente en dos mil catorce, con apoyo en las siguientes

consideraciones fundamentales:

I.- Contrariamente a lo que sostiene la quejosa, el artículo 42,

último párrafo, del Código Fiscal de la Federación, sí establece el

lugar en donde se deben dar a conocer los hechos u omisiones

detectados, pues claramente se establece que el Servicio de

Administración Tributaria establecerá mediante reglas de carácter

general, el procedimiento para informar al contribuyente el momento

oportuno para acudir “a sus oficinas y la forma en que puede ejercer

su derecho a ser informado.”; que por ello, la regla II.2.8.8. de la

Resolución Miscelánea Fiscal para el ejercicio de dos mil catorce,

únicamente regula lo establecido en el numeral 42, último párrafo

del Código Fiscal de la Federación, al establecer que las

autoridades fiscales informaran al contribuyente, a su representante

legal y tratándose de personas morales, también a sus órganos de

dirección, los hechos u omisiones que se conozcan en el

procedimiento de fiscalización, en las oficinas de la autoridad fiscal,

previa invitación que se realice, y que en la fecha señalada en la

AMPARO DIRECTO EN REVISIÓN 145/2018

15

referida invitación, se informará por escrito los hechos u omisiones

conocidos durante el ejercicio de las facultades de comprobación.

II.- Que no es verdad que la aludida regla miscelánea viole el

principio de reserva de Ley, y supremacía normativa, pues

únicamente regula la forma en que ha de llevarse a cabo el

procedimiento para informar al contribuyente el momento oportuno

para acudir a sus oficinas y la forma en que este puede ejercer ese

derecho, conforme a lo establecido en el artículo 42, último párrafo,

del Código Fiscal de la Federación, máxime que en el referido

precepto sí se establece que será en las oficinas de la autoridad.

III. Insistió en que el artículo 42, último párrafo del Código

Fiscal de la Federación, sí establece el lugar en el que se le

comunicará al contribuyente los hechos u omisiones detectados

durante el desarrollo de la visita, pues claramente establece que

será en las oficinas del Servicio de Administración Tributaria, por lo

que, el hecho de que se le hubiere comunicado a la contribuyente

por conducto de su apoderado legal, los hechos u omisiones

detectados durante el desarrollo de la visita en el domicilio de la

autoridad y no en el domicilio de la quejosa, en donde se estaba

llevando a cabo la visita de que se trata, ello no transgrede los

derechos fundamentales de la quejosa, pues la autoridad

fiscalizadora actuó en apego a lo expresamente establecido en la

Ley.

5.- En el escrito de expresión de agravios, la recurrente reitera

el vicio de inconstitucionalidad planteado en torno a la regla

reclamada y manifiesta que el Tribunal Colegiado que previno en el

conocimiento del asunto, resolvió sobre su constitucionalidad

fundándose en un precepto equivocado, esto es, en el artículo 42

del Código Fiscal de la Federación, vigente en 2015 y no en el

texto del vigente en 2014, el cual rigió el procedimiento de

fiscalización.

Una vez precisado lo anterior, esta Segunda Sala advierte que

asiste razón a la recurrente en cuanto manifiesta que el Tribunal del

conocimiento resolvió el problema de constitucionalidad en torno a

AMPARO DIRECTO EN REVISIÓN 145/2018

16

la regla miscelánea impugnada, tomando como fundamento un

precepto vigente en diversa época al que regía en el año 2014.

Lo anterior se pone en evidencia, a través de la siguiente

tabla:

PRECEPTO VIGENTE EN 2014 PRECEPTO VIGENTE EN 2015. FUNDAMENTO DE LA SENTENCIA

Artículo 42.- Las autoridades fiscales a fin de comprobar que los contribuyentes, los responsables solidarios o los terceros con ellos relacionados han cumplido con las disposiciones fiscales y, en su caso, determinar las contribuciones omitidas o los créditos fiscales, así como para comprobar la comisión de delitos fiscales y para proporcionar información a otras autoridades fiscales, estarán facultadas para: […] En el caso de que la autoridad fiscal esté ejerciendo las facultades de comprobación previstas en las fracciones II, III, IV y IX de este artículo y en el ejercicio revisado se disminuyan pérdidas fiscales o se compensen saldos a favor, se podrá requerir al contribuyente dentro del mismo acto de comprobación la documentación comprobatoria con la que acredite de manera fehaciente el origen y procedencia ya sea de la pérdida fiscal o del saldo a favor, independientemente del ejercicio en que se haya originado la misma, sin que dicho requerimiento se considere como un nuevo acto de comprobación. La revisión que de las pérdidas fiscales efectúen las autoridades fiscales sólo tendrá efectos para la determinación del resultado del ejercicio sujeto a revisión. Las autoridades fiscales que estén ejerciendo alguna de las facultades previstas en este artículo, informarán al contribuyente, a su representante legal y, tratándose de personas morales, también a sus órganos de dirección, de los hechos u omisiones que se vayan conociendo en el desarrollo del procedimiento. Lo anterior, de conformidad con los requisitos y el procedimiento que el Servicio de Administración Tributaria establezca mediante reglas de carácter general.

Artículo 42.- Las autoridades fiscales a fin de comprobar que los contribuyentes, los responsables solidarios o los terceros con ellos relacionados han cumplido con las disposiciones fiscales y, en su caso, determinar las contribuciones omitidas o los créditos fiscales, así como para comprobar la comisión de delitos fiscales y para proporcionar información a otras autoridades fiscales, estarán facultadas para

[…] Las autoridades fiscales que estén ejerciendo alguna de las facultades previstas en las fracciones II, III y IX de este artículo y detecten hechos u omisiones que puedan entrañar un incumplimiento en el pago de contribuciones, deberán informar por medio de buzón tributario al contribuyente, a su representante legal, y en el caso de las personas morales a sus órganos de dirección por conducto de aquel, en un plazo de al menos 10 días hábiles previos al del levantamiento de la última acta parcial, del oficio de observaciones o de la resolución definitiva en el caso de revisiones electrónicas, el derecho que tienen para acudir a las oficinas que estén llevando a cabo el procedimiento de que se trate, para conocer los hechos y omisiones que hayan detectado. Transcurrido el plazo a que se refiere el párrafo anterior, la autoridad emitirá la última acta parcial, el oficio de observaciones o la resolución definitiva en el caso de revisiones electrónicas, señalando en estas actuaciones la asistencia o inasistencia de los interesados para ejercer su derecho a conocer el estado del procedimiento a que está siendo sujeto; previamente a ello, deberá levantarse un acta circunstanciada en la que se haga constar esta situación. En toda comunicación que se efectúe en términos del párrafo anterior, deberá indicárseles que pueden solicitar a la Procuraduría de la Defensa del Contribuyente, ser asistidos de manera presencial cuando acudan a las oficinas de las autoridades fiscales. El Servicio de Administración Tributaria establecerá mediante reglas de carácter general, el procedimiento para informar al contribuyente el momento oportuno para acudir a sus oficinas y la forma en que éste puede ejercer su derecho a ser informado.

AMPARO DIRECTO EN REVISIÓN 145/2018

17

Como se advierte de la tabla preinserta, entre el artículo 42

vigente en 2014 y el que entró en vigor en 2015, existe una

diferencia importante en su último párrafo, en tanto que en el que

rigió el proceso de fiscalización que dio origen al presente juicio, no

se especificaba que los hechos y/u omisiones que se hubieran

detectado por la autoridad revisora, podrían darse a conocer al

contribuyente en las oficinas de la autoridad exactora sino que se

remitía a lo previsto en la regla de carácter general correspondiente;

en tanto que en el vigente en 2015, sí se hacía aquella precisión,

remitiendo posteriormente, a lo dispuesto en la regla miscelánea.

Consecuentemente, esta Segunda Sala procede a analizar la

constitucionalidad hecha valer por la ahora recurrente atendiendo al

texto correcto del artículo 42 del Código Fiscal de la Federación,

vigente en 2014.

Como quedó reseñado previamente en esta resolución, la

parte quejosa combate la regla II.2.8.8, de la resolución miscelánea

2014, por estimar que excede el contenido del artículo 42, último

párrafo del Código Fiscal de la Federación, lo que se traduce en una

transgresión al artículo 16 constitucional en su vertiente de

seguridad jurídica y de los principios de reserva de ley y de

subordinación jerárquica.

Son infundados los anteriores cuestionamientos, atendiendo a

las consideraciones que en seguida se desarrollan.

El principio de seguridad jurídica se contiene en el artículo 16

la Constitución Política de los Estados Unidos Mexicanos, mismo

que en sus párrafos primero, octavo y décimo primero, señala en su

parte conducente lo siguiente:

“Artículo 16.- Nadie puede ser molestado en su persona, familia, domicilio, papeles o posesiones, sino en virtud de mandamiento escrito de la autoridad competente, que funde y motive la causa legal del procedimiento. … En toda orden de cateo, que sólo la autoridad judicial podrá expedir y que será escrita, se expresará el lugar que ha de inspeccionarse, la persona o personas

AMPARO DIRECTO EN REVISIÓN 145/2018

18

que hayan de aprehenderse y los objetos que se buscan, a lo que únicamente debe limitarse la diligencia, levantándose al concluirla, una acta circunstanciada, en presencia de dos testigos propuestos por el ocupante del lugar cateado o en su ausencia o negativa, por la autoridad que practique la diligencia. … La autoridad administrativa podrá practicar visitas domiciliarias únicamente para cerciorarse de que se han cumplido los reglamentos sanitarios y de policía; y exigir la exhibición de los libros y papeles indispensables para comprobar que se han acatado las disposiciones fiscales, sujetándose en estos casos, a las leyes respectivas y a las formalidades prescriptas (sic) para los cateos. …”

Del precepto transcrito se advierte que la garantía de

seguridad jurídica tutela que ningún gobernado pueda ser

molestado, sino a través de un mandamiento escrito de autoridad

competente debidamente fundado y motivado; y para practicar actos

de molestia —como los cateos y las visitas domiciliarias— es

menester que se cumpla con las formalidades esenciales que les

den eficacia jurídica.

En esa línea de ideas, el décimo primer párrafo del citado

precepto constitucional tutela las garantías de inviolabilidad del

domicilio y seguridad jurídica del gobernado, en los casos en que la

autoridad ejerce de entre la amplia gama de facultades de

comprobación establecidas en la legislación ordinaria; la consistente

en la visita domiciliaria, derivado de que dicha intromisión requiere

una regulación constitucional, pues estamos ante un caso de

excepción a la garantía de inviolabilidad del domicilio.

Así, tratándose de las facultades de las autoridades fiscales, el

legislador sólo puede facultar a éstas para emitir los actos de

molestia, en función de la obligación constitucional de los

gobernados de contribuir al gasto público, prevista en el artículo 31,

fracción IV, de la Constitución Política de los Estados Unidos

Mexicanos, pues sólo en relación con ésta se justifican sus

facultades e incluso su existencia.

En el Código Fiscal de la Federación se encuentran reguladas

las diversas atribuciones de las autoridades fiscales para ejercer sus

AMPARO DIRECTO EN REVISIÓN 145/2018

19

facultades de comprobación, respecto al cumplimiento de las

obligaciones tributarias. Dicha legislación establece las diversas

facultades con las que cuentan las autoridades tributarias para llevar

a cabo la verificación del cumplimiento de las obligaciones de los

gobernados para contribuir al gasto público.

La autoridad fiscal tiene la facultad discrecional de iniciar el

procedimiento fiscalizador, con el fin de verificar que los

contribuyentes, responsables solidarios o terceros con ellos

relacionados han cumplido con las disposiciones fiscales en razón

de los supuestos de ley a que se encuentren sujetos. Para tal

efecto, la autoridad fiscalizadora debe ajustar su actuación a los

requisitos que prevé el artículo 16 de la Constitución Política de los

Estados Unidos Mexicanos, en relación con lo dispuesto por los

artículos 384 y 435 del Código Fiscal de la Federación, en cuanto al

contenido de las órdenes de visita; así como a lo establecido en el

mismo ordenamiento respecto al desarrollo de la misma.

4 Artículo 38. Los actos administrativos que se deban notificar deberán tener, por lo menos, los siguientes requisitos:

I. Constar por escrito en documento impreso o digital. Tratándose de actos administrativos que consten en documentos digitales y deban ser notificados personalmente o por medio del buzón tributario, deberán transmitirse codificados a los destinatarios. II. Señalar la autoridad que lo emite. III. Señalar lugar y fecha de emisión. IV. Estar fundado, motivado y expresar la resolución, objeto o propósito de que se trate. V. Ostentar la firma del funcionario competente y, en su caso, el nombre o nombres de las personas a las que vaya dirigido. Cuando se ignore el nombre de la persona a la que va dirigido, se señalarán los datos suficientes que permitan su identificación. En el caso de resoluciones administrativas que consten en documentos digitales, deberán contener la firma electrónica avanzada del funcionario competente, la que tendrá el mismo valor que la firma autógrafa. Para la emisión y regulación de la firma electrónica avanzada de los funcionarios pertenecientes al Servicio de Administración Tributaria, serán aplicables las disposiciones previstas en el Capítulo Segundo, del Título I denominado "De los Medios Electrónicos" de este ordenamiento. En caso de resoluciones administrativas que consten en documentos impresos, el funcionario competente podrá expresar su voluntad para emitir la resolución plasmando en el documento impreso un sello expresado en caracteres, generado mediante el uso de su firma electrónica avanzada y amparada por un certificado vigente a la fecha de la resolución. Para dichos efectos, la impresión de caracteres consistente en el sello resultado del acto de firmar con la firma electrónica avanzada amparada por un certificado vigente a la fecha de la resolución, que se encuentre contenida en el documento impreso, producirá los mismos efectos que las Leyes otorgan a los documentos con firma autógrafa, teniendo el mismo valor probatorio. Asimismo, la integridad y autoría del documento impreso que contenga la impresión del sello resultado de la firma electrónica avanzada y amparada por un certificado vigente a la fecha de la resolución, será verificable mediante el método de remisión al documento original con la clave pública del autor. El Servicio de Administración Tributaria establecerá los medios a través de los cuales se podrá comprobar la integridad y autoría del documento señalado en el párrafo anterior. Si se trata de resoluciones administrativas que determinen la responsabilidad solidaria se señalará, además, la causa legal de la responsabilidad. 5 Artículo 43.- En la orden de visita, además de los requisitos a que se refiere el artículo 38 de este Código, se deberá indicar: I. El lugar o lugares donde debe efectuarse la visita. El aumento de lugares a visitar deberá notificarse al visitado. II. El nombre de la persona o personas que deban efectuar la visita las cuales podrán ser sustituidas, aumentadas o reducidas en su número, en cualquier tiempo por la autoridad competente. La sustitución o aumento de las personas que deban efectuar la visita se notificará al visitado. Las personas designadas para efectuar la visita la podrán hacer conjunta o separadamente. III. Tratándose de las visitas domiciliarias a que se refiere el artículo 44 de este Código, las órdenes de visita deberán contener impreso el nombre del visitado excepto cuando se trate de órdenes de verificación en materia de comercio exterior y se ignore el nombre del mismo. En estos supuestos, deberán señalarse los datos que permitan su identificación, los cuales podrán ser obtenidos, al momento de efectuarse la visita domiciliaria, por el personal actuante en la visita de que se trate.

AMPARO DIRECTO EN REVISIÓN 145/2018

20

Esto es, la verificación fiscal —que esencialmente es una

operación de actuación administrativa puesta a disposición del fisco

para tutelar el interés económico del Estado mediante el control de

la observancia de las normas tributarias—, está condicionada a las

garantías del gobernado, especialmente a las de igualdad,

seguridad jurídica e inviolabilidad del domicilio.

La facultad de comprobación de las autoridades fiscales tiene

como objeto verificar que se cumpla con las obligaciones que

imponen las normas tributarias y, en caso de que en uso de dicha

facultad encontrare alguna irregularidad, la autoridad fiscal

competente podrá, por su parte, determinar un crédito fiscal a cargo

del contribuyente; que consiste, en la realización de un acto de

administración en el cual se confirma, en un caso concreto, la

actualización del hecho generador realizado por el sujeto obligado,

considerando todos aquellos elementos fiscales vinculados

directamente con la causación, exención, devolución u otras figuras

tributarias, que correlacionan el pago de la obligación tributaria que

se derive a cargo.

Así, la actuación de las autoridades fiscales en el momento de

llevar a cabo el procedimiento de fiscalización, debe ajustarse a lo

establecido en el precepto constitucional y lo previsto en el Código

Fiscal de la Federación, pues regulan su actuación, de lo que se

desprende en relación con la inviolabilidad del domicilio, que

constituye un derecho público subjetivo del gobernado elevado a

garantía constitucional y sólo autoriza su afectación mediante el

cumplimiento de determinadas formalidades y requisitos.

En tales términos, el legislador deberá ocuparse de que la ley

secundaria regule o establezca los elementos mínimos necesarios a

fin de que, el gobernado, por un lado, pueda proteger su derecho, y

por otro, que la autoridad no incurra en arbitrariedades o conductas

injustificadas.

Es así, que debe entenderse que los actos administrativos

realizados frente a los particulares para la verificación del

AMPARO DIRECTO EN REVISIÓN 145/2018

21

cumplimiento de sus obligaciones fiscales, deben limitarse

temporalmente, ser acotados a un tiempo prudente, a fin de que se

logre el objetivo que con ellos se pretende, pues de no ser así la

actuación de la autoridad se traduciría en la permisión de facultades

omnímodas, arbitrarias o caprichosas, lo que es contrario a la

protección que otorga el artículo 16 constitucional.

No obsta a lo antes dicho, que las facultades de comprobación

de las autoridades fiscalizadoras —en sí mismas consideradas—

que les otorga el artículo 16 constitucional y el artículo 42 del Código

Fiscal de la Federación, sean de naturaleza discrecional, pues ello

tiene que ver sólo con la decisión de molestar o no a los

contribuyentes, lo que se concreta en emitir o no la orden de visita o

de revisión de gabinete, lo cual, empero, no significa que las citadas

disposiciones permitan la arbitrariedad, sobre todo si se tiene en

cuenta que cuando la autoridad ya determinó entrometerse al

domicilio particular o en los papeles del contribuyente, tendrá que

someterse a los imperativos legales que le van marcando para

desahogar el procedimiento fiscalizador.

De tal manera, las autoridades fiscales tienen facultades

discrecionales para iniciar un procedimiento de fiscalización, con la

finalidad de verificar el cumplimiento de las obligaciones tributarias

de los contribuyentes, responsables solidarios y terceros con ellos

relacionados, y en caso de incumplimiento determinar el crédito

fiscal correspondiente, para lo cual es menester limitar

temporalmente las facultades que ejercitan dentro de un

procedimiento fiscalizador.

Los artículos 446, 457, 468, del Código Fiscal de la Federación

establecen las formalidades conforme a las cuales debe llevarse a

6 Artículo 44.- En los casos de visita en el domicilio fiscal, las autoridades fiscales, los visitados, responsables solidarios y los terceros estarán a lo siguiente: I. La visita se realizará en el lugar o lugares señalados en la orden de visita. II. Si al presentarse los visitadores al lugar en donde deba practicarse la diligencia, no estuviere el visitado o su representante, dejarán citatorio con la persona que se encuentre en dicho lugar para que el mencionado visitado o su representante los esperen a hora determinada del día siguiente para recibir la orden de visita; si no lo hicieren, la visita se iniciará con quien se encuentre en el lugar visitado. Si el contribuyente presenta aviso de cambio de domicilio después de recibido el citatorio, la visita podrá llevarse a cabo en el nuevo domicilio manifestado por el contribuyente y en el anterior, cuando el visitado conserve el local de éste, sin que para ello se requiera nueva orden o ampliación de la orden de visita, haciendo constar tales hechos en el acta que levanten, salvo que en el domicilio anterior se verifique alguno de los supuestos establecidos en el artículo 10 de este Código, caso en el cual la visita se continuará en el domicilio anterior.

AMPARO DIRECTO EN REVISIÓN 145/2018

22

Cuando exista peligro de que el visitado se ausente o pueda realizar maniobras para impedir el inicio o desarrollo de la diligencia, los visitadores podrán proceder al aseguramiento de la contabilidad. En los casos en que al presentarse los visitadores al lugar en donde deba practicarse la diligencia, descubran bienes o mercancías cuya importación, tenencia, producción, explotación, captura o transporte deba ser manifestada a las autoridades fiscales o autorizada por ellas, sin que se hubiera cumplido con la obligación respectiva, los visitadores procederán al aseguramiento de dichos bienes o mercancías. III. Al iniciarse la visita en el domicilio fiscal, los visitadores que en ella intervengan se deberán identificar ante la persona con quien se entienda la diligencia, requiriéndola para que designe dos testigos; si éstos no son designados o los designados no aceptan servir como tales, los visitadores los designarán, haciendo constar esta situación en el acta que levanten, sin que esta circunstancia invalide los resultados de la visita. Los testigos pueden ser substituidos en cualquier tiempo por no comparecer al lugar donde se esté llevando a cabo la visita, por ausentarse de él antes de que concluya la diligencia o por manifestar su voluntad de dejar de ser testigo, en tales circunstancias la persona con la que se entienda la visita deberá designar de inmediato otros y ante su negativa o impedimento de los designados, los visitadores podrán designar a quienes deban sustituirlos. La sustitución de los testigos no invalida los resultados de la visita. IV. Las autoridades fiscales podrán solicitar el auxilio de otras autoridades fiscales que sean competentes, para que continúen una visita iniciada por aquéllas notificando al visitado la sustitución de autoridad y de visitadores. Podrán también solicitarles practiquen otras visitas para comprobar hechos relacionados con la que estén practicando. 7Artículo 45.- Los visitados, sus representantes o la persona con quien se entienda la visita en el domicilio fiscal, están obligados a permitir a los visitadores designados por las autoridades fiscales el acceso al lugar o lugares objeto de la misma, así como mantener a su disposición la contabilidad y demás papeles que acrediten el cumplimiento de las disposiciones fiscales de los que los visitadores podrán sacar copias para que previo cotejo con sus originales se certifiquen por éstos y sean anexados a las actas finales o parciales que levanten con motivo de la visita. También deberán permitir la verificación de bienes y mercancías, así como de los documentos, estados de cuentas bancarias, discos, cintas o cualquier otro medio procesable de almacenamiento de datos que tenga el contribuyente en los lugares visitados. Cuando los visitados lleven su contabilidad o parte de ella con el sistema de registro electrónico, o microfilmen o graben en discos ópticos o en cualquier otro medio que autorice el Servicio de Administración Tributaria mediante reglas de carácter general, deberán poner a disposición de los visitadores el equipo de cómputo y sus operadores, para que los auxilien en el desarrollo de la visita, así como entregar a la autoridad los archivos electrónicos en donde conste dicha contabilidad. En el caso de que los visitadores obtengan copias certificadas de la contabilidad deberán levantar acta parcial al respecto, la cual deberá reunir los requisitos que establece el artículo 46 de este Código, con la que podrá terminar la visita domiciliaria en el domicilio o establecimientos del visitado, pudiéndose continuar el ejercicio de las facultades de comprobación en el domicilio del visitado o en las oficinas de las autoridades fiscales, donde se levantará el acta final, con las formalidades a que se refiere el citado artículo. Lo dispuesto en el párrafo anterior no es aplicable cuando los visitadores obtengan copias de sólo parte de la contabilidad. En este caso, se levantará el acta parcial señalando los documentos de los que se obtuvieron copias, pudiéndose continuar la visita en el domicilio o establecimientos del visitado. En ningún caso las autoridades fiscales podrán recoger la contabilidad del visitado. 8 Artículo 46.- La visita en el domicilio fiscal se desarrollará conforme a las siguientes reglas: I. De toda visita en el domicilio fiscal se levantará acta en la que se hará constar en forma circunstanciada los hechos u omisiones que se hubieren conocido por los visitadores. Los hechos u omisiones consignados por los visitadores en las actas hacen prueba de la existencia de tales hechos o de las omisiones encontradas, para efectos de cualquiera de las contribuciones a cargo del visitado en el periodo revisado. II. Si la visita se realiza simultáneamente en dos o más lugares, en cada uno de ellos se deberán levantar actas parciales, mismas que se agregarán al acta final que de la visita se haga, la cual puede ser levantada en cualquiera de dichos lugares. En los casos a que se refiere esta fracción, se requerirá la presencia de dos testigos en cada establecimiento visitado en donde se levante acta parcial, cumpliendo al respecto con lo previsto en la fracción II del artículo 44 de este Código. III. Durante el desarrollo de la visita los visitadores a fin de asegurar la contabilidad, correspondencia o bienes que no estén registrados en la contabilidad, podrán, indistintamente, sellar o colocar marcas en dichos documentos, bienes o en muebles, archiveros u oficinas donde se encuentren, así como dejarlos en calidad de depósito al visitado o a la persona con quien se entienda la diligencia, previo inventario que al efecto formulen, siempre que dicho aseguramiento no impida la realización de las actividades del visitado. Para efectos de esta fracción, se considera que no se impide la realización de actividades cuando se asegure contabilidad o correspondencia no relacionada con las actividades del mes en curso y los dos anteriores. En el caso de que algún documento que se encuentre en los muebles, archiveros u oficinas que se sellen, sea necesario al visitado para realizar sus actividades, se le permitirá extraerlo ante la presencia de los visitadores, quienes podrán sacar copia del mismo. IV. Con las mismas formalidades a que se refieren las fracciones anteriores, se podrán levantar actas parciales o complementarias en las que se hagan constar hechos, omisiones o circunstancias de carácter concreto, de los que se tenga conocimiento en el desarrollo de una visita. Una vez levantada el acta final, no se podrán levantar actas complementarias sin que exista una nueva orden de visita. Cuando en el desarrollo de una visita las autoridades fiscales conozcan hechos u omisiones que puedan entrañar incumplimiento de las disposiciones fiscales, los consignarán en forma circunstanciada en actas parciales. También se consignarán en dichas actas los hechos u omisiones que se conozcan de terceros. En la última acta parcial que al efecto se levante se hará mención expresa de tal circunstancia y entre ésta y el acta final, deberán transcurrir, cuando menos veinte días, durante los cuales el contribuyente podrá presentar los documentos, libros o registros que desvirtúen los hechos u omisiones, así como optar por

AMPARO DIRECTO EN REVISIÓN 145/2018

23

cabo el procedimiento administrativo de fiscalización, pues entre

otras cuestiones, señalan que la visita debe practicarse en el lugar o

lugares señalados en la orden relativa; que en caso de no encontrar

al visitado o su representante, el verificador debe dejarles citatorio

con la persona que se encuentre en el referido lugar, para que lo

esperen a hora determinada del día siguiente para recibir la orden

de visita, y si no lo hacen la visita se iniciará con quien se encuentre

en el lugar visitado; los verificadores deben identificarse al iniciar la

visita y requerir la designación de testigos; los visitados, sus corregir su situación fiscal. Cuando se trate de más de un ejercicio revisado o fracción de éste, se ampliará el plazo por quince días más, siempre que el contribuyente presente aviso dentro del plazo inicial de veinte días. Se tendrán por consentidos los hechos consignados en las actas a que se refiere el párrafo anterior, si antes del cierre del acta final el contribuyente no presenta los documentos, libros o registros de referencia o no señale el lugar en que se encuentren, siempre que éste sea el domicilio fiscal o el lugar autorizado para llevar su contabilidad o no prueba que éstos se encuentran en poder de una autoridad. Tratándose de visitas relacionadas con el ejercicio de las facultades a que se refieren los artículos 179 y 180 de la Ley del Impuesto sobre la Renta, deberán transcurrir cuando menos dos meses entre la fecha de la última acta parcial y el acta final. Este plazo podrá ampliarse por una sola vez por un plazo de un mes a solicitud del contribuyente. Dentro de un plazo no mayor de quince días hábiles contados a partir de la fecha de la última acta parcial, exclusivamente en los casos a que se refiere el párrafo anterior, el contribuyente podrá designar un máximo de dos representantes, con el fin de tener acceso a la información confidencial proporcionada u obtenida de terceros independientes respecto de operaciones comparables que afecte la posición competitiva de dichos terceros. La designación de representantes deberá hacerse por escrito y presentarse ante la autoridad fiscal competente. Se tendrá por consentida la información confidencial proporcionada u obtenida de terceros independientes, si el contribuyente omite designar, dentro del plazo conferido, a los citados representantes. Los contribuyentes personas físicas podrán tener acceso directo a la información confidencial a que se refiere este párrafo. Presentada en tiempo y forma la designación de representantes por el contribuyente a que se refiere esta fracción, los representantes autorizados tendrán acceso a la información confidencial proporcionada por terceros desde ese momento y hasta los cuarenta y cinco días hábiles posteriores a la fecha de notificación de la resolución en la que se determine la situación fiscal del contribuyente que los designó. Los representantes autorizados podrán ser sustituidos por única vez por el contribuyente, debiendo éste hacer del conocimiento de la autoridad fiscal la revocación y sustitución respectivas, en la misma fecha en que se haga la revocación y sustitución. La autoridad fiscal deberá levantar acta circunstanciada en la que haga constar la naturaleza y características de la información y documentación consultadas por él o por sus representantes designados, por cada ocasión en que esto ocurra. El contribuyente o sus representantes no podrán sustraer o fotocopiar información alguna, debiéndose limitar a la toma de notas y apuntes. El contribuyente y los representantes designados en los términos de esta fracción serán responsables hasta por un plazo de cinco años contados a partir de la fecha en que se tuvo acceso a la información confidencial o a partir de la fecha de presentación del escrito de designación, respectivamente, de la divulgación, uso personal o indebido, para cualquier propósito, de la información confidencial a la que tuvieron acceso, por cualquier medio, con motivo del ejercicio de las facultades de comprobación ejercidas por las autoridades fiscales. El contribuyente será responsable solidario por los perjuicios que genere la divulgación, uso personal o indebido de la información, que hagan los representantes a los que se refiere este párrafo. La revocación de la designación de representante autorizado para acceder a información confidencial proporcionada por terceros no libera al representante ni al contribuyente de la responsabilidad solidaria en que puedan incurrir por la divulgación, uso personal o indebido, que hagan de dicha información confidencial. V. Cuando resulte imposible continuar o concluir el ejercicio de las facultades de comprobación en los establecimientos del visitado, las actas en las que se haga constar el desarrollo de una visita en el domicilio fiscal podrán levantarse en las oficinas de las autoridades fiscales. En este caso se deberá notificar previamente esta circunstancia a la persona con quien se entiende la diligencia, excepto en el supuesto de que el visitado hubiere desaparecido del domicilio fiscal durante el desarrollo de la visita. VI. Si en el cierre del acta final de la visita no estuviere presente el visitado o su representante, se le dejará citatorio para que esté presente a una hora determinada del día siguiente, si no se presentare, el acta final se levantará ante quien estuviere presente en el lugar visitado; en ese momento cualquiera de los visitadores que haya intervenido en la visita, el visitado o la persona con quien se entiende la diligencia y los testigos firmarán el acta de la que se dejará copia al visitado. Si el visitado, la persona con quien se entendió la diligencia o los testigos no comparecen a firmar el acta, se niegan a firmarla, o el visitado o la persona con quien se entendió la diligencia se niegan a aceptar copia del acta, dicha circunstancia se asentará en la propia acta sin que esto afecte la validez y valor probatorio de la misma. VII. Las actas parciales se entenderá que forman parte integrante del acta final de la visita aunque no se señale así expresamente. VIII. Cuando de la revisión de las actas de visita y demás documentación vinculada a éstas, se observe que el procedimiento no se ajustó a las normas aplicables, que pudieran afectar la legalidad de la determinación del crédito fiscal, la autoridad podrá de oficio, por una sola vez, reponer el procedimiento, a partir de la violación formal cometida. Lo señalado en la fracción anterior, será sin perjuicio de la responsabilidad en que pueda incurrir el servidor público que motivó la violación.

AMPARO DIRECTO EN REVISIÓN 145/2018

24

representantes, o la persona con quien se entienda la diligencia,

están obligados a permitir a los visitadores el acceso al lugar o

lugares objeto de la revisión, así como mantener a su disposición la

contabilidad y demás papeles que acrediten el cumplimiento de las

disposiciones fiscales; debe levantarse acta circunstanciada de los

hechos u omisiones que se hubieren conocido por los visitadores;

pueden levantarse actas parciales o complementarias en las que se

hagan constar hechos, omisiones o circunstancias de carácter

concreto, y que una vez levantada el acta final, no se podrán

levantar otras actas complementarias.

De lo expuesto se desprende que el procedimiento de

fiscalización en comento se inicia con la notificación de la orden de

visita domiciliaria, y culmina con la decisión de la autoridad

hacendaria en la que se determinan las consecuencias legales de

los hechos u omisiones advertidos por el personal visitador o

revisor; lo que pone de manifiesto que las disposiciones que regulan

ese procedimiento son de orden público, pues existe interés general

en que las referidas autoridades verifiquen que los gobernados

cumplan con su obligación de contribuir para el gasto público de

conformidad con lo previsto en el artículo 31, fracción IV,

constitucional.

Precisado lo anterior, se precisa el contenido del artículo 42

del Código Fiscal de la Federación, en su texto vigente en 2014,

dispone:

Artículo 42.- Las autoridades fiscales a fin de comprobar que los contribuyentes, los responsables solidarios o los terceros con ellos relacionados han cumplido con las disposiciones fiscales y, en su caso, determinar las contribuciones omitidas o los créditos fiscales, así como para comprobar la comisión de delitos fiscales y para proporcionar información a otras autoridades fiscales, estarán facultadas para: I. Rectificar los errores aritméticos, omisiones u otros que aparezcan en las declaraciones, solicitudes o avisos, para lo cual las autoridades fiscales podrán requerir al contribuyente la presentación de la documentación que proceda, para la rectificación del error u omisión de que se trate. II. Requerir a los contribuyentes, responsables solidarios o terceros con ellos relacionados, para que exhiban en su domicilio, establecimientos, en las oficinas de las propias autoridades o dentro del buzón tributario, dependiendo de la forma en que se efectuó el requerimiento, la contabilidad, así como que proporcionen

AMPARO DIRECTO EN REVISIÓN 145/2018

25

los datos, otros documentos o informes que se les requieran a efecto de llevar a cabo su revisión. III. Practicar visitas a los contribuyentes, los responsables solidarios o terceros relacionados con ellos y revisar su contabilidad, bienes y mercancías. IV. Revisar los dictámenes formulados por contadores públicos sobre los estados financieros de los contribuyentes y sobre las operaciones de enajenación de acciones que realicen, así como cualquier otro dictamen que tenga repercusión para efectos fiscales formulado por contador público y su relación con el cumplimiento de disposiciones fiscales. V. Practicar visitas domiciliarias a los contribuyentes, a fin de verificar el cumplimiento de las obligaciones fiscales en materia de expedición de comprobantes fiscales digitales por Internet y de presentación de solicitudes o avisos en materia del registro federal de contribuyentes; el cumplimiento de obligaciones en materia aduanera derivadas de autorizaciones o concesiones o de cualquier padrón o registro establecidos en las disposiciones relativas a dicha materia; verificar que la operación de las máquinas, sistemas y registros electrónicos, que estén obligados a llevar los contribuyentes, se realice conforme lo establecen las disposiciones fiscales; así como para solicitar la exhibición de la documentación o los comprobantes que amparen la legal propiedad, posesión, estancia, tenencia o importación de las mercancías, y verificar que los envases o recipientes que contengan bebidas alcohólicas cuenten con el marbete o precinto correspondiente o, en su caso, que los envases que contenían dichas bebidas hayan sido destruidos y verificar que las cajetillas de cigarros para su venta en México contengan impreso el código de seguridad o, en su caso, que éste sea auténtico, de conformidad con el procedimiento previsto en el artículo 49 de este Código. Las autoridades fiscales podrán solicitar a los contribuyentes la información necesaria para su inscripción y actualización de sus datos en el citado registro e inscribir a quienes de conformidad con las disposiciones fiscales deban estarlo y no cumplan con este requisito. VI. Practicar u ordenar se practique avalúo o verificación física de toda clase de bienes, incluso durante su transporte. VII. Recabar de los funcionarios y empleados públicos y de los fedatarios, los informes y datos que posean con motivo de sus funciones. VIII. Allegarse las pruebas necesarias para formular la denuncia, querella o declaratoria al ministerio público para que ejercite la acción penal por la posible comisión de delitos fiscales. Las actuaciones que practiquen las autoridades fiscales tendrán el mismo valor probatorio que la Ley relativa concede a las actas de la policía judicial; y la Secretaría de Hacienda y Crédito Público, a través de los abogados hacendarios que designe, será coadyuvante del ministerio público federal, en los términos del Código Federal de Procedimientos Penales. IX. Practicar revisiones electrónicas a los contribuyentes, responsables solidarios o terceros con ellos relacionados, basándose en el análisis de la información y documentación que obre en poder de la autoridad, sobre uno o más rubros o conceptos específicos de una o varias contribuciones. Las autoridades fiscales podrán ejercer estas facultades conjunta, indistinta o sucesivamente, entendiéndose que se inician con el primer acto que se notifique al contribuyente. En el caso de que la autoridad fiscal esté ejerciendo las facultades de comprobación previstas en las fracciones II, III, IV y IX de este artículo y en el ejercicio revisado se disminuyan pérdidas fiscales o se compensen saldos a favor, se podrá requerir al contribuyente dentro del mismo acto de comprobación

AMPARO DIRECTO EN REVISIÓN 145/2018

26