administración financiera unidad n° 1 -...

TRANSCRIPT

Administración Financiera Unidad N° 1

1

Unidad 1: Administración Financiera: concepto, orígenes y evolución de su enfoque.

Objetivo general y su objetivo operativo. Las diferentes perspectivas respecto de la

“creación de valor o riqueza” y sus restricciones. Valor de Mercado de las Acciones (VMA)

y Valor Económico Agregado (EVA) como indicadores de performance y su relación.

Problemas y costos de agencia La Gerencia Basada en el Valor (GBV). Riesgo y rentabilidad.

Objetivos en conflicto. Las políticas y decisiones financieras fundamentales. Los Axiomas

de las Finanzas.

Administración financiera:

Concepto: Es la disciplina que se encarga del estudio de la teoría y de su aplicación en el tiempo y en

el espacio, sobre la obtención de recursos, su asignación, distribución y minimización del riesgo en las

organizaciones a efectos de lograr los objetivos que satisfagan a la coalición imperante

(Stackeholders).

1.- Se encarga de ciertos aspectos específicos de una organización que varían de acuerdo con la

naturaleza de cada una de estas funciones, las funciones más básicas que desarrolla la

Administración Financiera son: La Inversión, El Financiamiento y las decisiones sobre los dividendos

de una organización.

2.- La Administración financiera es el área de la Administración que cuida de los recursos financieros

de la empresa. La Administración Financiera se centra en dos aspectos importantes de los recursos

financieros como lo son la rentabilidad y la liquidez. Esto significa que la Administración Financiera

busca hacer que los recursos financieros sean lucrativos y líquidos al mismo tiempo

Administración: Es un proceso que consiste en las actividades de planeación, organización, dirección

y control para alcanzar los objetivos establecidos utilizando para ellos recursos económicos,

humanos, materiales y técnicos a través de herramientas y técnicas sistematizadas.

¿Qué son las Finanzas? Es el arte y la cs. De administrar el $. Se ocupan del proceso, de las

instituciones, de los mercados y de los instrumentos que participan en la transferencia de $ entre

individuos, empresas y gobiernos. (GITMAN)

Orígenes y evolución del concepto

EVOLUCION DE LA ADMINISTRACION FINANCIERA: se pueden recordar algunas fx que cumple la

adm financiera, algunos modelos como el ACME. Las fx financieras no han sido siempre las mismas,

sino que han evolucionado a través del tiempo

1. Edad media: empieza a desarrollarse el comercio, con el trueque, pero a partir de esta época

empieza a desarrollarse el intercambio entre comunidades. Aparece el elemento clave para este

desarrollo que es la moneda

Funciones de la moneda:

Resguardo de valor (cuando el $ tiene valor por si mismo, independientemente de lo

que representa)

Medio de intercambio

Administración Financiera Unidad N° 1

2

Unidad de medida del valor (el valor es distinto al ser, el ser es lo que es y el valor es

lo que vale. El ser es algo que tiene naturaleza propia, pero el valor es algo que le

asignan los seres.

El dinero originalmente era metálico y su valor era = a la Q de metal; luego ha sido sustituido por

fiduciario (valor=al asignado por el emisor, BCRA). El fenómeno por el cual la moneda fiduciaria

pierde su capacidad de resguardo del valor se llama inflación.

Cuando se van produciendo los intercambios con otros feudos en el medio aparecen los bandidos

que se encargaban de interceptar estas comunicaciones y los robaban; para solucionar esto nacen o

surgen los banqueros, que brindan seguridad del $, pero el $ se encontraba en el lugar donde

residían y cuando debía ser trasladado surge nuevamente el problema. El origen de la función

financiera viene de la actividad bancaria, donde comienzan a proteger el dinero y surgen los títulos

valores que son también llamados títulos circulatorios porque pueden ser transferidos mediante

endoso y estos títulos son el pagaré y la letra de cambio. La letra de cambio surge en la edad media

por temor al saqueo y para evitar el traslado de las monedas de oro y eso hizo surgir el mercantilismo

y facilitó el comercio en la edad media y ese fue el gran instrumento de desarrollo mundial del

comercio y por lo tanto de la actividad económica. Lo que desarrolla la actividad económica es el

comercio. Para facilitar esto como el oro era gravoso, era pesado, lo robaban surgió este título

circulatorio que era un papel que tenía un valor.

La letra de cambio funcionaba de la siguiente manera: existían 2 partes, el comprador y el vendedor,

y un intermediario el banco. El comprador emite una LC, la gira sobre alguien que debe aceptar esta,

el banco, este cuando la acepta se obliga a pagar el monto de la misma a un beneficiario, el vendedor

de mercadería. Los banqueros para esto en esa época se hacia un convenio comprometiendo a

ambos, a dar $ con lo cual se comprometían a no mover el $ de la ciudad. Estos banqueros realizaban

una operación de clearing .

La LC fue el 1er instrumento financiero, es un titulo circulatorio y tb es denominado titulo de valor,

por lo tanto además de ser un instrumento financiero son sucedáneo de la moneda fiduciaria,

cumple las 2 primeras fx

Y después apareció el pagaré, después apareció la moneda fiduciaria (el billete), después apareció el

préstamo del oro depositado en la bóvedas y así nació el banco, porque los banqueros prestaban el

dinero de los depositantes bajo la condición y el supuesto de que los que prestan la plata no van

todos juntos a retirarlos y entonces siempre hay un stock disponible para prestar y siempre

guardaban un poco y eso que guardaba se llama encaje. Y ahí nació la industria bancaria que

posibilitó el crecimiento de la economía mundial

2. Siglo XV: nacen los Bancos internacionales,

3. SIGLO XVII: (1590) nacen las Sociedades con el capital distribuido entre varios inversores que se

denominaron accionistas en Inglaterra, con el registro de la East India Company. Una de las

primeras empresas de comercio la Hudson`s Bay nace en 1670 y todavía en 1996 sobrevivía

como una de las más grandes empresas de Canadá.

4. 1650: nacen los Futuros, como forma de protegerse a sí mismas contra las fluctuaciones de los

precios en los mercados. Durante la era Tokugawa en Japón los Señores feudales recaudaban

rentas en forma de arroz, pero a menudo ellos tenían que negociar el futuro reparte del mismo;

Administración Financiera Unidad N° 1

3

por ello los futuros de arroz de hecho llegaron a ser negociados en lo que más tarde se conoció

como Mercado de Arroz Dojima.

5. Finales siglo XVIII: nace la Bolsa de Nueva York, cuando un grupo de Brokers (agentes) se

reunieron y acordaron comerciar con acciones entre ellos y fijar tasas de comisiones.

6. 1914.El profesor ARTHUR STONE DEWING escribió en 1914 una pequeña y temprana obra sobre

finanzas, denominada “Auditoría financiera de las corporaciones”. Estudió las promociones y los

fracasos que dieron por resultado reorganizaciones a principios de la década de 1900. Con la

década iniciada en 1920, las innovaciones tecnológicas y las nuevas industrias, (de la radio, de

químicos, de automóviles y del acero) provocaron la necesidad de mayor cantidad de fondos,

impulsando el estudio de las finanzas para destacar la liquidez y el financiamiento de las

empresas. La atención se centró más bien en el financiamiento externo que en la administración

internas.

7. Hacia fines de la década se intensificó el interés en los valores, en especial, las acciones comunes,

convirtiendo al banquero inversionista en una figura de especial importancia para el estudio de

las finanzas corporativas del período.

8. En los años 30, luego de la crisis, las finanzas pasan a un primer plano, ya ahora no tan

preocupadas por la expansión de las firmas, sino por los aspectos defensivos de la supervivencia,

la preservación de la liquidez, las quiebras, las liquidaciones y reorganizaciones. La

preocupación en el financiamiento externo era saber como un inversionista, podía protegerse.

Como era natural, las tendencias conservadoras dominaban, dando mayor importancia a que la

empresa mantuvieran una sola estructura financiera. Los múltiples abusos cometidos con el

endeudamiento, en especial las deudas relacionadas con las empresas tenedoras de servicios

públicos, quedaron al descubierto al desplomarse muchas empresas. Estos fracasos, junto con la

forma fraudulenta con que fueron tratados numerosos inversionistas, hicieron crecer las

demandas de regulaciones, estas llegaron rápidamente, acompañadas de un creciente control

gubernamental de los negocios. Aumentando, la información financiera que debían dar a

conocer las empresas, y esto a su vez hizo que el análisis financiero fuera más amplio, ya que el

analista podía comparar las condiciones financieras y el desempeño de diversas empresas.

9. Durante la década del 40 hasta principios de 1950, las finanzas siguieron el enfoque tradicional,

que se había desarrollado durante las décadas de 1920 a 1930. En esta época la profesión del

contador público independiente ha hecho considerables progresos, se dispone de cada vez en

mayor escala de mejor información para uso externo de las empresas.

10. segunda guerra mundial. Toda la actividad económica, estaba dirigida hacia el esfuerzo de la

guerra.

11. En el período de post-guerra, fue decisiva la política financiera para expandirse en capital de

trabajo para satisfacer necesidades de la población de post-guerra, y la introducción de técnicas

cuantitativas desarrolladas durante la misma al campo de la finanzas, como las probabilidades,

teoría de las colas, estadísticas, etc. Esto hace variar un tanto la atención del análisis que si bien

sigue siendo preponderantemente el problema de las fuentes de fondos, se marca también en

interés en el estudio de reorganización industrial, para adaptarse a los nuevos requerimientos

del Mercado Mundial de Post-guerra. Analizaban la empresa desde el punto de vista de alguien

ajeno a la misma, pero no ponían énfasis en la toma de decisiones dentro de la empresa. Se

empezó a estudiar más el tema de la planeación, el capital de trabajo y del flujo de fondos desde

el interior de la organización, tiene su concreción el desarrollo de la contabilidad de costos y el

análisis financiero para acotar el riesgo en los créditos, etc.

Administración Financiera Unidad N° 1

4

12. Década de 1950, (cambio de visión, pasa de afuera hacia adentro). En este enfoque más amplio,

se ve a la Administración financiera como parte de la administración total. Se le da importancia al

presupuesto de capital; aparecen nuevos métodos y técnicas para seleccionar proyectos de

inversión, basados fundamentalmente en el valor presente de los flujos de fondos.

13. Después llegó la computadora, y con ella el acceso a mayor y mejor información para la toma de

decisiones.

14. Aparece en ésta década la teoría del portafolio (Markowitz - 1952), las discusiones sobre la teoría

del endeudamiento de Franco Modigliani y Miller, Gordon Shapiro, William Sharpe y Ezra

Sólomon, Creación de valor o riqueza y sus restricciones

15. El gerente financiero, no sólo busca la forma de obtener fondos, sino que estudia los mejores

proyectos de inversión , lo que dio lugar al estudio del costo del capital.

16. En la década de 1960 cobra gran difusión la administración por resultados, la dirección por

objetivos para el desarrollo de la profesión de gerentes financieros. La utilización de la

programación lineal en el análisis financiero, de la teoría estocástica para construir modelos de

valuación y del estudio del comportamiento de los precios de los activos financieros, como otros

muchos ayudan al desarrollo de los mercados financieros y a las finanzas internacionales.

17. En el plano internacional comienza el Mercado Euro-dólar, cuando Rusia transfirió sus

posesiones de dólares desde EEUU a Paris a un banco de su propiedad, exigiendo una mayor

universalización de y cuidado de las operaciones financieras internacionales.

18. En principios de la década de 1970, con la crisis del petróleo. Se desarrolla la incorporación de la

planificación estratégica y cobra nuevo auge el Análisis de mercados financieros, el desarrollo de

herramientas que brinda n un enfoque integral de la función financiera, los estudios sobre la

inflación y por ende la incertidumbre. Las decisiones se centraban en la elección de activos y

pasivos que maximicen el valor de la empresa.

19. En 1972 la Bolsa de Chicago fundó el primer Mercado de Futuros financieros, en base a un

trabajo del economista Milton Friedman que demostró que las libras esterlinas estaban

sobrevaluadas y que se podía comprar y vender el derecho de operar con ellas.

20. En la década de 1980 ha habido grandes avances con respecto a la valuación de empresas y se ha

dedicado una creciente atención al efecto que las imperfecciones del mercado tienen sobre el

valor. En nuestro país se incorpora las ideas de Calidad Total, que influyen en todas las áreas de

la administración, entre ellas la de las finanzas.

21. Nace la ingeniería financiera, como una idea para desarrollar nuevos modelos de operaciones

financieras y de las formas de las operaciones con títulos, valores y nuevos tipos de contratos. Se

avanza en la teoría sobre opciones, futuros, swaps, etc., sobre todo para minimizar el riesgo. La

Informática ya es una realidad, las PC con precios accesibles se extienden en todos los mercados

y permiten el acceso de grandes masas de personas, incorporando software (programas) que

permiten un rápido avance en la incorporación de la teoría y técnica financiera a las

organizaciones públicas y privadas.

22. En los años 90, las finanzas han tenido una función vital y estratégica en las empresas Las

diferencias en la información que conocen la administración, los inversionistas en valores de la

empresa y otros intervinientes, como propietarios, clientes, proveedores, el Estado y empleados

, ha sido un área de fructíferas investigaciones en estos años, como es la idea de los

Stackeholders. Que permite incorporar una nueva idea como es el agregado de valor ( VEA –

Valor económico agregado).

23. Otra realidad de los 90, es la globalización de las finanzas, produciéndose la integración de los

mercados financieros mundiales en forma creciente. La evolución de las funciones de las finanzas

Administración Financiera Unidad N° 1

5

ha tenido gran repercusión sobre el papel y la importancia de la administración financiera. Las

finanzas han evolucionado del estudio descriptivo al análisis riguroso y teorías normativas. Han

dejado de ser un campo preocupado fundamentalmente en la obtención de fondos para abarcar

la administración de activos, la asignación del capital, la minimización del riesgo y la valuación de

la empresa en el mercado global. La principal característica de las finanzas actuales es su cambio

continuo por nuevas ideas y técnicas. Así se ven las finanzas actuales; como un área de la

microeconomía, que toma sus materias primas de la contabilidad, las matemáticas, la estadística

, la economía y el derecho para construir teorías descriptivas y normativas acerca de cómo

obtener y asignar mejor los recursos financieros a través del tiempo, en un contexto de

incertidumbre. Hay una gran diferencia entre el papel del administrador financiero en

comparación con lo que era hace 20 años y sin duda alguna, con lo que será dentro de otros 20

años.

24. Para este fin, tienen que comprender a la perfección el objetivo fundamental de la empresa y

contribuir a maximizar el valor de la misma.- Por otra parte la globalización de la economía y la

virtualización de las organizaciones y de sus operaciones, gracias a los avances tecnológicos,

traerán sin lugar a dudas, importantes cambios en la aplicación de la administración financiera,

tanto en lo que hace a nuevos instrumentos, al proceso administrativo de delegación,

estructuración, relaciones funcionales, toma de decisiones, conducción del personal,

implementación de los sistemas de información y control, etc.

Objetivo Gral. y operativo

¿Cuál es el objetivo gral de la empresa? ganar plata, subsistir, crecer… todo esto haciéndolo

responsablemente, es decir que el objetivo gral de la empresa es incrementar las utilidades, es lo que

en economía se llama maximización de las utilidades, donde la diferencia de IMG y CMG es mayor…

todo esto haciéndolo responsablemente, es decir que el objetivo gral de la empresa es incrementar

las utilidades, es lo que en economía se llama maximización de las utilidades. Todas las fx que la

empresa realiza tienen que contribuir al objetivo de la empresa que es maximizar las utilidades,

nosotros vamos a decir que queremos maximizar el valor de la firma, no max utilidades, porque la

diferencia existe con la contabilidad. Ganar plata es:

En contabilidad: max de utilidades o rdo neto (rdo neto=venta costo) En economía: max utilidad(IMG-CMG) En finanzas es: donde el FFN es máximo (FI-FE)

Maximizar el valor: de la firma a través del px de las acciones, mediante decisiones de inversión,

financiamiento y dividendo.

Maximización del valor vs maximización de beneficios:

Max beneficio: siempre ha sido objetivo de la firma, pero es criticado por las finanzas, ya

que no tiene en cuenta la incertidumbre y el tiempo

Max del valor: contempla más adecuadamente el interés de los propietarios

Problema: como cuantificar el valor?

VAN

VA

Administración Financiera Unidad N° 1

6

Objetivos operativos (las 3 decisiones fundamentales son restringidas por estos objetivos). Son

contrapuestos entre si

Rentabilidad: retorno, que me da algo

Liquidez

liquidez en activo: , es la capacidad para transformarse en dinero

con una condición de no perder valor significativo o no perder

significativamente valor, si un activo puede ser plata rápido (sin

regalarlo) es líquido, ahora sí para hacerlo líquido tengo que dar

a mitad de precio no es un activo líquido

liquidez de una empresa

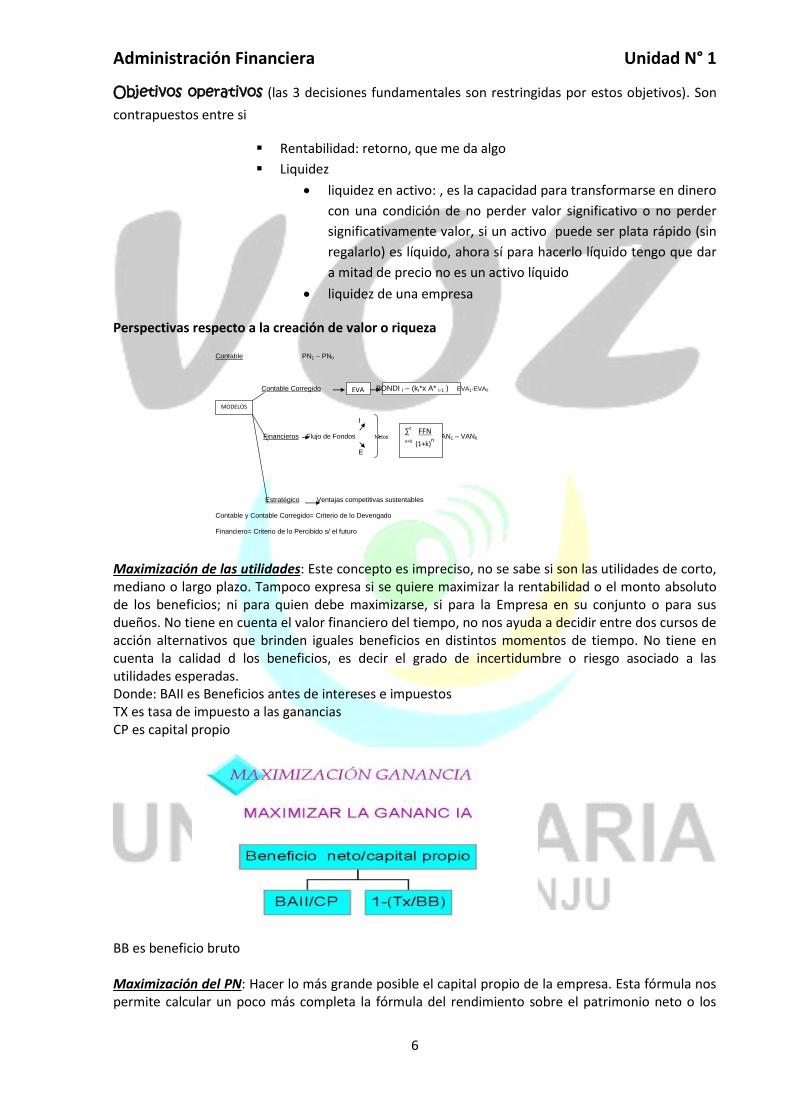

Perspectivas respecto a la creación de valor o riqueza

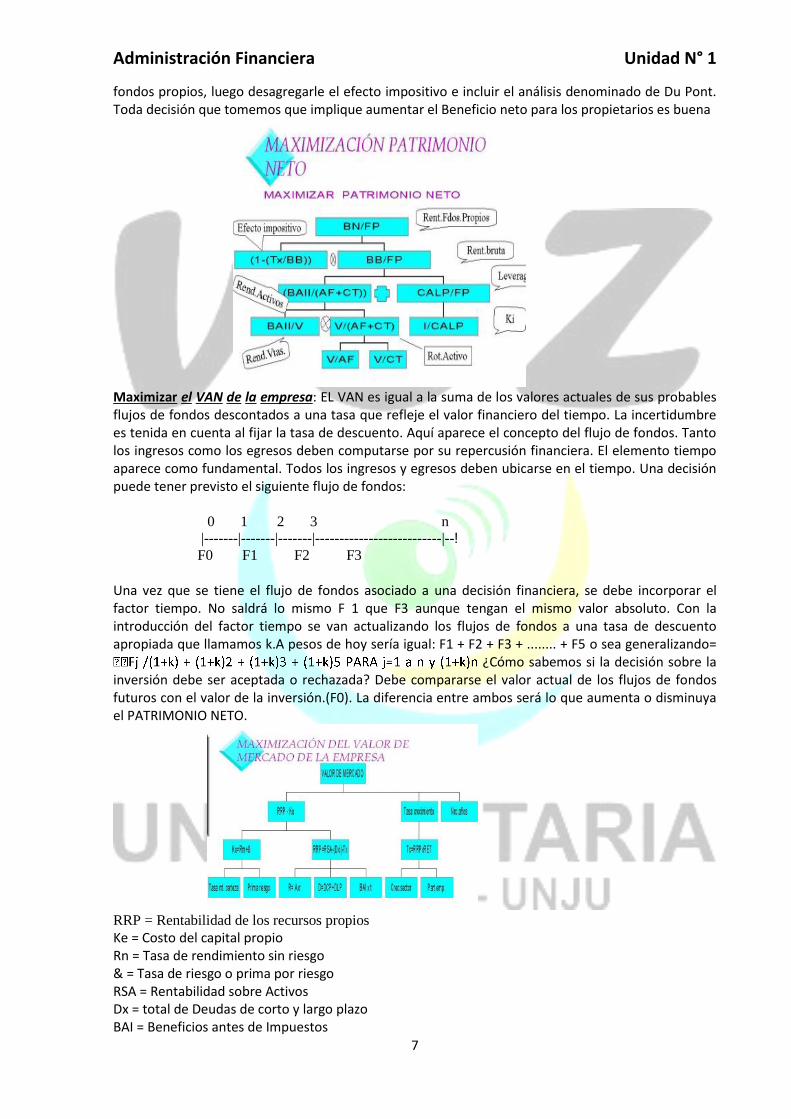

Maximización de las utilidades: Este concepto es impreciso, no se sabe si son las utilidades de corto, mediano o largo plazo. Tampoco expresa si se quiere maximizar la rentabilidad o el monto absoluto de los beneficios; ni para quien debe maximizarse, si para la Empresa en su conjunto o para sus dueños. No tiene en cuenta el valor financiero del tiempo, no nos ayuda a decidir entre dos cursos de acción alternativos que brinden iguales beneficios en distintos momentos de tiempo. No tiene en cuenta la calidad d los beneficios, es decir el grado de incertidumbre o riesgo asociado a las utilidades esperadas. Donde: BAII es Beneficios antes de intereses e impuestos TX es tasa de impuesto a las ganancias CP es capital propio

BB es beneficio bruto Maximización del PN: Hacer lo más grande posible el capital propio de la empresa. Esta fórmula nos permite calcular un poco más completa la fórmula del rendimiento sobre el patrimonio neto o los

Contable PN1 – PN0

Contable Corregido BONDI t – (kt*x A* t-1 ) EVA1-EVA0

I

Financieros Flujo de Fondos Netos VAN1 – VAN0

E

Estratégico Ventajas competitivas sustentables

Contable y Contable Corregido= Criterio de lo Devengado

Financiero= Criterio de lo Percibido s/ el futuro

MODELOS

EVA

∑t FFN n=0 (1+k)

n

Administración Financiera Unidad N° 1

7

fondos propios, luego desagregarle el efecto impositivo e incluir el análisis denominado de Du Pont. Toda decisión que tomemos que implique aumentar el Beneficio neto para los propietarios es buena

Maximizar el VAN de la empresa: EL VAN es igual a la suma de los valores actuales de sus probables flujos de fondos descontados a una tasa que refleje el valor financiero del tiempo. La incertidumbre es tenida en cuenta al fijar la tasa de descuento. Aquí aparece el concepto del flujo de fondos. Tanto los ingresos como los egresos deben computarse por su repercusión financiera. El elemento tiempo aparece como fundamental. Todos los ingresos y egresos deben ubicarse en el tiempo. Una decisión puede tener previsto el siguiente flujo de fondos:

0 1 2 3 n

|-------|-------|-------|--------------------------|--! F0 F1 F2 F3

Una vez que se tiene el flujo de fondos asociado a una decisión financiera, se debe incorporar el factor tiempo. No saldrá lo mismo F 1 que F3 aunque tengan el mismo valor absoluto. Con la introducción del factor tiempo se van actualizando los flujos de fondos a una tasa de descuento apropiada que llamamos k.A pesos de hoy sería igual: F1 + F2 + F3 + ........ + F5 o sea generalizando=

¿Cómo sabemos si la decisión sobre la inversión debe ser aceptada o rechazada? Debe compararse el valor actual de los flujos de fondos futuros con el valor de la inversión.(F0). La diferencia entre ambos será lo que aumenta o disminuya el PATRIMONIO NETO.

RRP = Rentabilidad de los recursos propios

Ke = Costo del capital propio Rn = Tasa de rendimiento sin riesgo & = Tasa de riesgo o prima por riesgo RSA = Rentabilidad sobre Activos Dx = total de Deudas de corto y largo plazo BAI = Beneficios antes de Impuestos

Administración Financiera Unidad N° 1

8

T = Tasa de impuesto a las ganancias Tc = Tasa de crecimiento

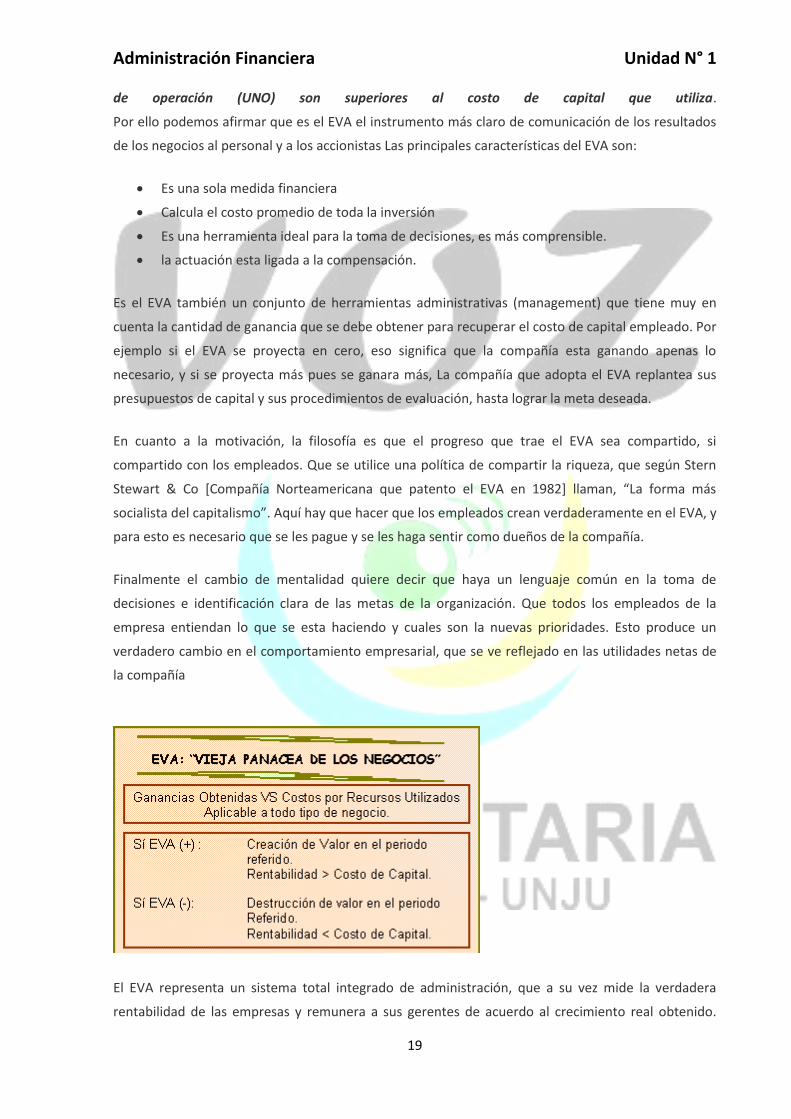

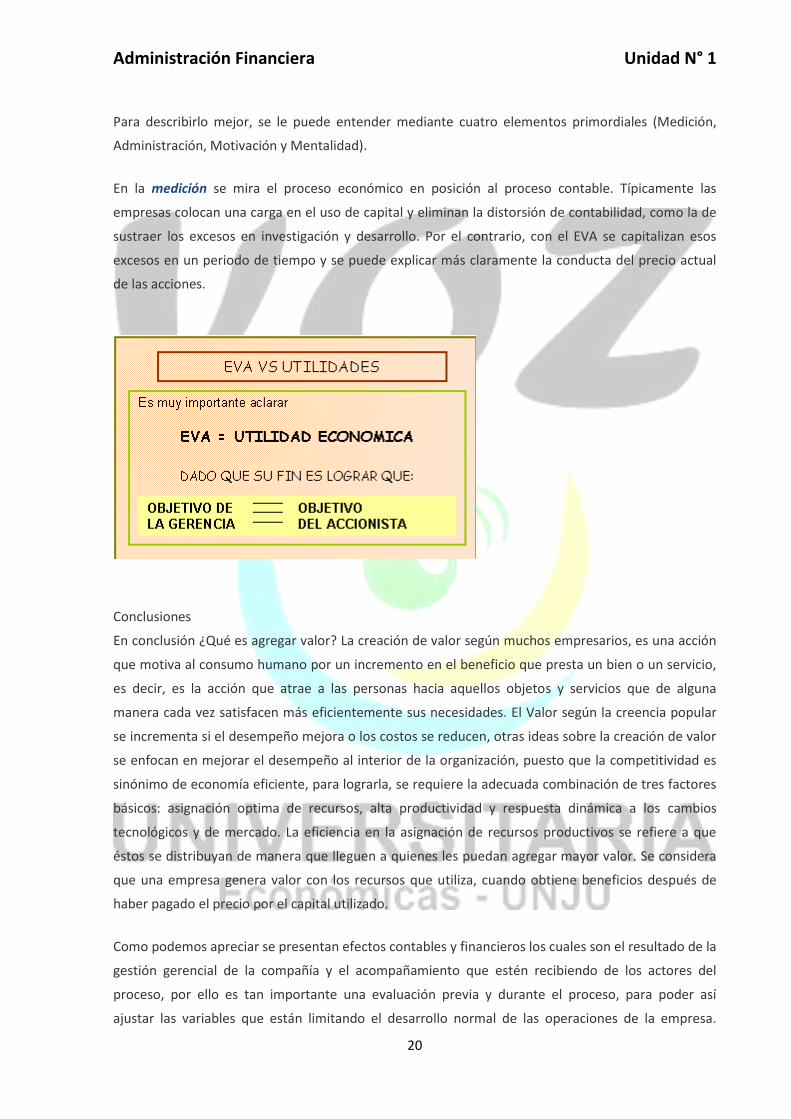

RET = Tasa de rentabilidad del sector económico al que pertenece la organización Maximización de la creación de valor: El tema central de las finanzas es la utilización más adecuada de los recursos financieros en términos de los objetivos perseguidos (esto es: la CREACION DE VALOR); o sea, como expresamos anteriormente su campo de estudio es cómo asignar mejor los recursos y desplazarlos en el tiempo en un contexto incierto, como obtener recursos para hacerlo y cómo valuar la organización resultante de todo ello o para todo ello. En la bibliografía lo encontramos con la denominación de VALOR AGREGADO ECONOMICO (VAE) o VALOR ECONOMICO AGREGADO (VEA) o en inglés EVA (ECONOMIC VALUE ADDED).

VMA Y EVA

EVA: es una medida de rendimiento residual que partiendo de los beneficios operativos netos después de impuestos, les resta a estos los costos de capital de las distintas fuentes de financiamiento que financiaron el capital operativo involucrado en la generación del citado beneficio. Pero en realidad ¿Qué es en realidad el EVA? Es una manera específica de medir el rendimiento de cualquier activo o inversión, sea ésta un bien o una organización. El EVA no es un “qué” en realidad, sino un “cómo”. Si tomamos en cuenta que el valor se representa en general por la siguiente fórmula:

Si vemos en cuadro siguiente debemos tener presente que existe una clara interrelación entre los aspectos de Infraestructura, abastecimiento, administración de los recursos humanos por un lado, de las interrelaciones internas y externas con la tecnología aplicada a la organización, por el otro un tercer aspecto que hace a coordinar y optimizar la relación entre los objetivos operativos, como veremos en el punto siguiente y que es el denominado Finanzas. Luego en la parte inferior del gráfico vemos las interrelaciones entre los aspectos operativos internos: Logística interna y operaciones y las interrelaciones con el mercado, dado por: la Logística externa la Mercadotecnia y los servicios.

Administración Financiera Unidad N° 1

9

Operativamente deberemos estudiar cada uno de estos aspectos y evaluar cómo se puede agregar

valor en cada uno de ellos, con lo que obtendremos la posibilidad de lograr agregar valor en toda la

organización.

Si bien antiguamente se definían las funciones de la administración financiera como optimizar la

relación Liquidez Rentabilidad, hoy día las perspectivas de administrar una organización son más

complejas, se han agregado a la Visión financiera, las de propiciar y facilitar el crecimiento y la de

minimizar el riesgo. Gráficamente se puede ver las interrelaciones en el gráfico siguiente.

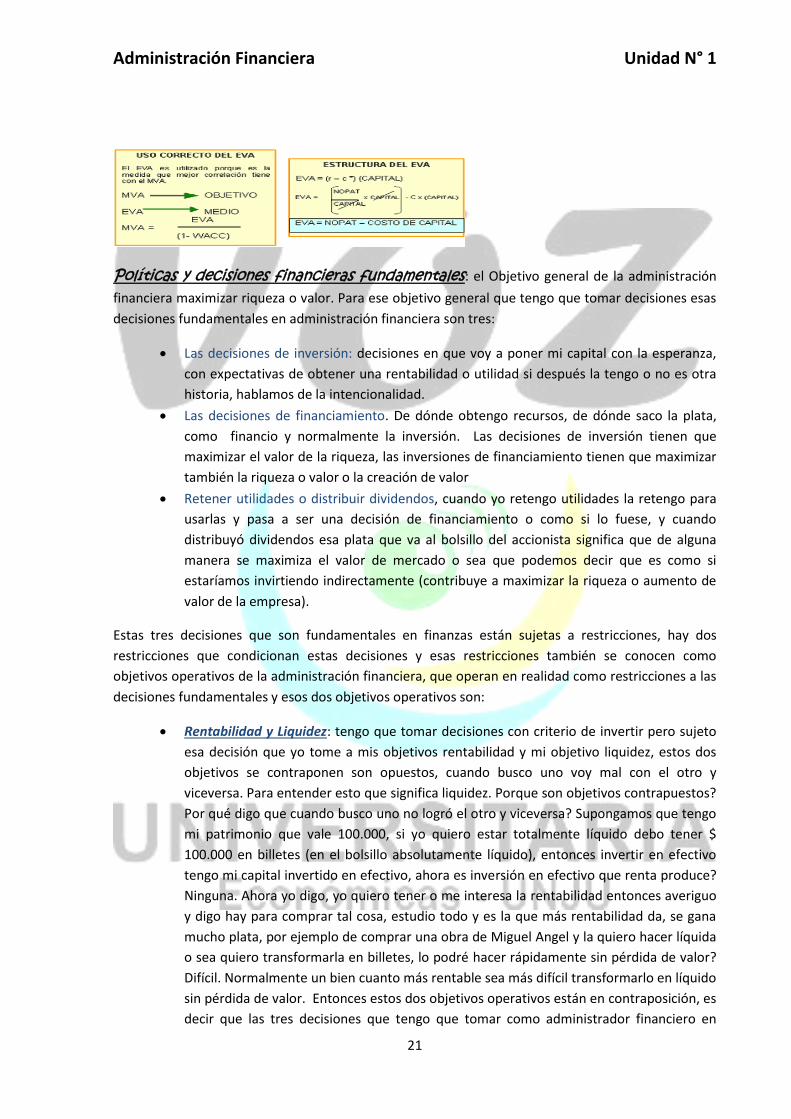

Relación MVA Y EVA: EVA sería el indicador que mejor refleja el valor de la firma

MVA: es una medida del valor que una empresa ha creado en exceso de sus RR ya comprometidos en

la misma. En definitiva representa el VPN de todos los proyectos pasados y proyectados en

inversiones de capital o de todos los futuros EVA. Esta es la relación entre el MVA y EVA.

CASO PRÁCTICO:

Administración Financiera Unidad N° 1

10

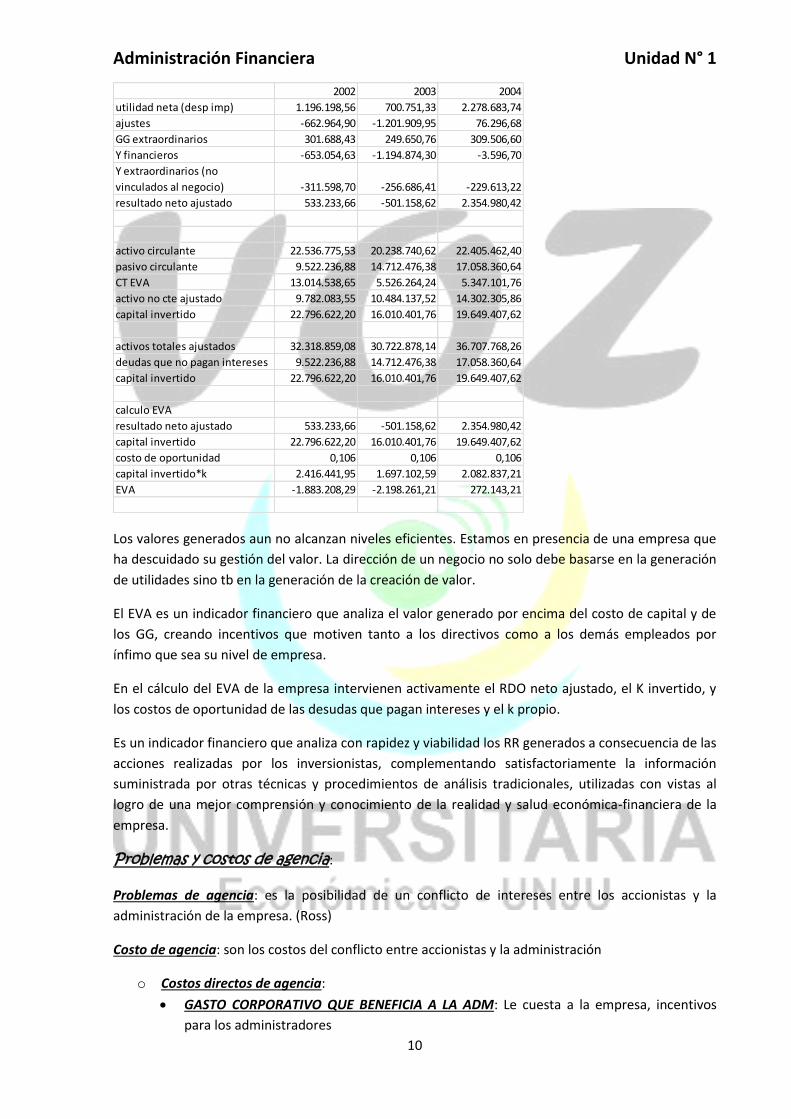

Los valores generados aun no alcanzan niveles eficientes. Estamos en presencia de una empresa que

ha descuidado su gestión del valor. La dirección de un negocio no solo debe basarse en la generación

de utilidades sino tb en la generación de la creación de valor.

El EVA es un indicador financiero que analiza el valor generado por encima del costo de capital y de

los GG, creando incentivos que motiven tanto a los directivos como a los demás empleados por

ínfimo que sea su nivel de empresa.

En el cálculo del EVA de la empresa intervienen activamente el RDO neto ajustado, el K invertido, y

los costos de oportunidad de las desudas que pagan intereses y el k propio.

Es un indicador financiero que analiza con rapidez y viabilidad los RR generados a consecuencia de las

acciones realizadas por los inversionistas, complementando satisfactoriamente la información

suministrada por otras técnicas y procedimientos de análisis tradicionales, utilizadas con vistas al

logro de una mejor comprensión y conocimiento de la realidad y salud económica-financiera de la

empresa.

Problemas y costos de agencia:

Problemas de agencia: es la posibilidad de un conflicto de intereses entre los accionistas y la

administración de la empresa. (Ross)

Costo de agencia: son los costos del conflicto entre accionistas y la administración

o Costos directos de agencia:

GASTO CORPORATIVO QUE BENEFICIA A LA ADM: Le cuesta a la empresa, incentivos

para los administradores

2002 2003 2004

utilidad neta (desp imp) 1.196.198,56 700.751,33 2.278.683,74

ajustes -662.964,90 -1.201.909,95 76.296,68

GG extraordinarios 301.688,43 249.650,76 309.506,60

Y financieros -653.054,63 -1.194.874,30 -3.596,70

Y extraordinarios (no

vinculados al negocio) -311.598,70 -256.686,41 -229.613,22

resultado neto ajustado 533.233,66 -501.158,62 2.354.980,42

activo circulante 22.536.775,53 20.238.740,62 22.405.462,40

pasivo circulante 9.522.236,88 14.712.476,38 17.058.360,64

CT EVA 13.014.538,65 5.526.264,24 5.347.101,76

activo no cte ajustado 9.782.083,55 10.484.137,52 14.302.305,86

capital invertido 22.796.622,20 16.010.401,76 19.649.407,62

activos totales ajustados 32.318.859,08 30.722.878,14 36.707.768,26

deudas que no pagan intereses 9.522.236,88 14.712.476,38 17.058.360,64

capital invertido 22.796.622,20 16.010.401,76 19.649.407,62

calculo EVA

resultado neto ajustado 533.233,66 -501.158,62 2.354.980,42

capital invertido 22.796.622,20 16.010.401,76 19.649.407,62

costo de oportunidad 0,106 0,106 0,106

capital invertido*k 2.416.441,95 1.697.102,59 2.082.837,21

EVA -1.883.208,29 -2.198.261,21 272.143,21

Administración Financiera Unidad N° 1

11

GASTO ORIGINADO EN LA NECESIDAD DE CONTROL: SUPERVISAR LAS acciones de la

administración (ej. Auditoria)

MAXIMIZAR RIQUEZAS para quién????La maximización del valor podría ser para los propietarios o

para la empresa o gerentes o administradores, esto nos traía como consecuencia lo que habíamos

denominado como problemas de agencia, y estos problemas de agencia, agencia viene de agentes o

sea agentes intervinientes. Estos problemas de agencias traen como consecuencia costos de agencia

que al resolver esos problemas de agencia implica incurrir en costos, por lo tanto ya de entrada con

la sola mención del objetivo general de la empresa que habíamos dicho de la administración de

cualquier tipo de organización de la cual habíamos dicho que esto se lograba a través de la TD que

era maximizar el valor de las riquezas, estas decisiones podían ser de distintos tipos en todas las

áreas por lo tanto hay un concepto también que es el de gerencia volcada u orientada a la

generación de valor o basada en el valor. ¿Por qué aparecen los problemas de agencia entre los

propietarios y los administradores? Aparecen porque unos y otros buscan en realidad objetivo que si

bien es cierto deberían parecerse hay diferencias de objetivos, los administradores y la empresa lo

primero que buscan es la sobrevivencia, subsistir, desde el punto de vista del gerente por qué pierde

el empleo, pero además lo que buscan los administradores es ser independientes en la toma de

decisiones es decir que no dependan de nadie y teóricamente si uno razona desde el punto de vista

de la organización, los administradores por más que sean el primer nivel el CEO y no es propietario

debiera responder a lo que quiere el dueño, sin embargo en la medida que una avanza en la

complejidad de las organizaciones y se hace más nítida esta separación entre los propietarios y los

gerentes vemos que esto no es así, vemos que lo gerentes tienen a querer ser independientes y

tomar decisiones por sí mismos sin preguntarles o depender del dueño. En las empresas chiquitas

casi no se dan porque el dueño y el gerente es el mismo. Pero está empezando a aparecer en

algunas empresas pequeñas que no son mínimas como por ejemplo en las empresas que son

sucursales de otras empresas, bueno en esta sucursal hay un gerente que no es el dueño y ahí ya

aparece este embrión de diferenciación que se está señalando ahora donde este gerente en realidad

quiere tomar sus propia decisiones sin depender y preguntarle al dueño, por supuesto va a hacerlo

dentro de determinados límites pero él quiere ser lo más independiente posible para no tener que

preguntarle nada y depender de nada del dueño pero por supuesto siempre está en riesgo de que si

es muy independiente algún día el dueño le dice chau!!. Pero muchas veces estos gerentes tienen tal

manejo del empresa que al dueño le es difícil decirle chau, que son difíciles de reemplazar, nadie es

irreemplazable pero a veces es difícil reemplazar a una persona sobre todo en determinados niveles,

esto hace que gerente vaya tomando independencia del propietario porque esto hace que incluso el

dueño llegue a desconocer cosas que conoce gerente y lo hace tan independiente. Buscan ser

autosuficiente es decir no depender de socios externos.

Stock Holder y sherl Holder en la teoría moderna del empresa se dice que la empresa es un set de

contratos (set es un conjunto, una cantidad) entre los Stock Holder y quiénes son los Stock Holder?

Stock Holder son los Sherl Holder que son los accionistas o propietarios (forma jurídica) pero hay

otros Stock Holder además de los accionistas que están vinculados contractualmente a ellos por

ejemplo los empleados que forman parte de ellos vinculados a la empresa por un contrato laboral,

por ejemplo los proveedores, los financiadores que no sean propietarios, acreedores financieros y

eso es parte de la empresa. La concepción moderna nos dice que ya no es sólo ese negocio jurídico

de dos o más persona que se asocian con un fin determinado..... Sino que es mucho más amplio y

Administración Financiera Unidad N° 1

12

Costo de agencia

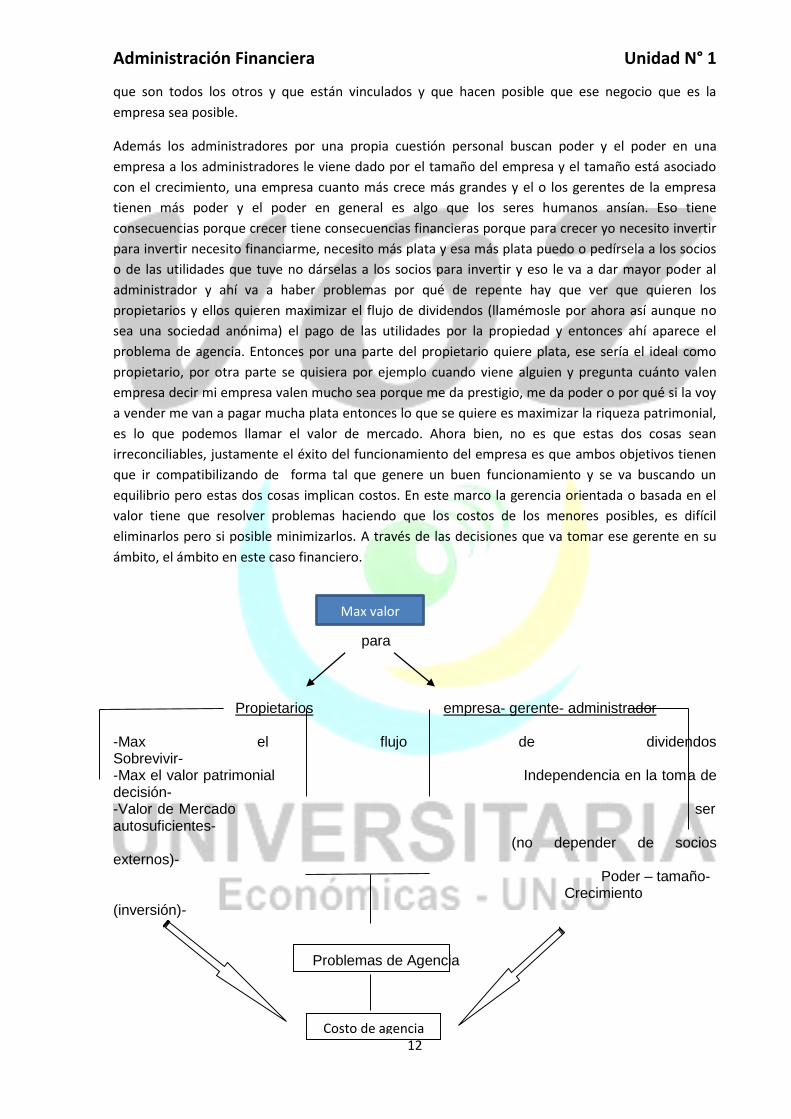

que son todos los otros y que están vinculados y que hacen posible que ese negocio que es la

empresa sea posible.

Además los administradores por una propia cuestión personal buscan poder y el poder en una

empresa a los administradores le viene dado por el tamaño del empresa y el tamaño está asociado

con el crecimiento, una empresa cuanto más crece más grandes y el o los gerentes de la empresa

tienen más poder y el poder en general es algo que los seres humanos ansían. Eso tiene

consecuencias porque crecer tiene consecuencias financieras porque para crecer yo necesito invertir

para invertir necesito financiarme, necesito más plata y esa más plata puedo o pedírsela a los socios

o de las utilidades que tuve no dárselas a los socios para invertir y eso le va a dar mayor poder al

administrador y ahí va a haber problemas por qué de repente hay que ver que quieren los

propietarios y ellos quieren maximizar el flujo de dividendos (llamémosle por ahora así aunque no

sea una sociedad anónima) el pago de las utilidades por la propiedad y entonces ahí aparece el

problema de agencia. Entonces por una parte del propietario quiere plata, ese sería el ideal como

propietario, por otra parte se quisiera por ejemplo cuando viene alguien y pregunta cuánto valen

empresa decir mi empresa valen mucho sea porque me da prestigio, me da poder o por qué si la voy

a vender me van a pagar mucha plata entonces lo que se quiere es maximizar la riqueza patrimonial,

es lo que podemos llamar el valor de mercado. Ahora bien, no es que estas dos cosas sean

irreconciliables, justamente el éxito del funcionamiento del empresa es que ambos objetivos tienen

que ir compatibilizando de forma tal que genere un buen funcionamiento y se va buscando un

equilibrio pero estas dos cosas implican costos. En este marco la gerencia orientada o basada en el

valor tiene que resolver problemas haciendo que los costos de los menores posibles, es difícil

eliminarlos pero si posible minimizarlos. A través de las decisiones que va tomar ese gerente en su

ámbito, el ámbito en este caso financiero.

para Propietarios empresa- gerente- administrador -Max el flujo de dividendos Sobrevivir- -Max el valor patrimonial Independencia en la toma de decisión- -Valor de Mercado ser autosuficientes- (no depender de socios externos)- Poder – tamaño- Crecimiento (inversión)- Problemas de Agencia

Max valor

Administración Financiera Unidad N° 1

13

Gerencia basada en el valor: La Gerencia Basada en Valor (GBV), se puede definir como un

proceso integral diseñado para mejorar las decisiones estratégicas y operacionales hechas a lo

largo de la organización, a través del énfasis en los inductores de valor corporativos

El objetivo fundamental de cualquier empresa es satisfacer a sus stakeholders (accionistas,

empleados, directivos, clientes, proveedores, aliados estratégicos, etc.), por ello la creación de valor

se ha hecho un imperativo en todas las organizaciones.

La GBV es un proceso administrativo total que requiere conectar la fijación de objetivos corporativos

con el empleo de recursos, con la estrategia de desarrollo, con la medición del desempeño y la

remuneración según éste y finalmente, con la creación de valor. Lo que requiere un cambio

dramático de cultura organizacional, el cual genera tensiones al interior de las compañías que lo

adoptan y la forma de mejorar estos problemas internos es el compromiso y apoyo de los directivos y

la alta gerencia. El cambio se inicia por la cabeza de la organización, sin este apoyo y compromiso, se

corre el riesgo de fracasar en la implementación del sistema.

LA MENTALIZACIÓN EN LA GENERACIÓN DE VALOR

Una compañía sólo crea valor cuando es capaz de lograr inversiones que renten más que el costo de

capital promedio invertido en la empresa.

El primer paso de la GBV es considerar la maximización de valor como el principal objetivo

financiero para la empresa, las medidas tradicionales de la contabilidad, no son siempre buenas

aproximaciones a la generación de valor. Pero adoptar un pensamiento orientado a crear valor e

identificar los elementos claves lleva a la empresa sólo hasta la mitad del camino. Los gerentes deben

establecer procesos que involucren a todos los empleados en la necesidad de crear valor.

Cuatro procesos principales rigen la adopción de la GBV:

1. desarrollar estrategias para maximizar el valor;

2. traducir la estrategia en metas de corto y largo plazo que se enfoquen en los

principales inductores de valor;

3. desarrollar planes de acción y presupuestos enfocados al cumplimiento de las metas

de corto y mediano plazo;

4. introducir sistemas de medición de resultados y esquemas de compensación con el

fin de monitorear e incentivar a los empleados para que cumplan las metas

establecidas.

Estos cuatro procesos deben estar conectados en los niveles corporativos, de unidades de negocio y

funcionales. Es evidente que las estrategias y los resultados operativos deben ser consistentes a todo

lo largo y ancho de las organizaciones para que el objetivo de crear valor se cumpla.

¿COMO EVALUAR EL ESTADO ACTUAL DE LA GBV EN LA ORGANIZACIÓN? Hay seis características

que miden el estado corriente de la GBV en las organizaciones, aun sin empezar a implementarla,

estas son:

Administración Financiera Unidad N° 1

14

1. El desempeño: para mirar esta característica se debe medir, a través del benchmarking, si el

desempeño global de la empresa está mejorando o no.

2. La mentalidad: se debe observar, objetivamente, cómo se toman las decisiones, basados en

qué parámetros (operativos, financieros, de corto o largo plazo, etc.)

3. Entendimiento y compromiso: se evalúa qué tanto compromiso existe, en todos los niveles

de la empresa, con el bienestar de la organización. Además, qué tanto entiende la gerencia la

parte operacional, para saber si podrá identificar más adelante los inductores de valor.

4. Comunicación: se debe evaluar si los planes y las estrategias, realizados en determinado

nivel, son conocidos por toda la organización, además, si a otro nivel se tiene la posibilidad

de generar ideas que puedan llegar a favorecer los resultados.

5. Motivación: se debe analizar si los planes de compensación y los objetivos y metas trazados,

motivan al personal para alcanzar una mayor productividad y mejores resultados, tanto a

nivel operativo como administrativo.

6. Costo: se tiene que evaluar si la implantación del sistema puede ocasionar elevados costos,

lo cual va en contravía de la GBV, ya que este debe ser un proceso de bajo costo, que

beneficie a la organización.

Estas condiciones deben ser evaluadas antes de tomar la decisión de involucrarse en la GBV,

conociendo en qué situación se está, se podrá operacionalizar el sistema más fácilmente.

Una verdadera GBV requiere un cambio de mentalidad para quienes toman decisiones en todos los

niveles, es un largo y complejo proceso que usualmente toma dos años para ser implementado.

Durante el primer año, el personal es entrenado para que aprenda a usar sus herramientas,

especialmente los inductores de valor. El segundo año sus conocimientos se hacen sólidos y, cuando

existe confianza en que realmente funciona a todos los niveles, se puede hablar de un esquema de

compensación basado en la generación de valor.

CLAVES PARA UNA IMPLEMENTACIÓN EXITOSA

Operacionalizar exitosamente la GBV tiene cuatro pasos claves:

1. Contratar al mejor recurso humano disponible

2. Delegar la toma de decisiones en aquellos con el mejor conocimiento para tomarlas

3. Usar indicadores de valor para asegurar que el poder de decisiones se usa bien

4. Alinear los incentivos de los ejecutivos mediante planes de compensación variable

INDUCTOR DE VALOR

Un inductor de valor es simplemente cualquier variable que afecta el valor de una empresa.

Cumpliendo con estos cuatro elementos clave y teniendo la mentalidad basada en el valor, se puede

mantener la GBV vigente durante el tiempo.

Los tres elementos de la Gestión basada en la generación de valor

Crear valor. Cómo la compañía puede aumentar o generar valor futuro máximo. Más o

menos igual a la estrategia.

Gestión Orientada a la Generación de Valor. Gobierno, gerencia del cambio, cultura

organizacional, comunicación, liderazgo.

Administración Financiera Unidad N° 1

15

La Gestión basada en la generación de valor es dependiente del propósito y de los

valores de la corporación. El propósito de la corporación puede ser económico (valor del

accionista) o también puede tener como objetivo otros de sus componentes (valor del

stakeholder).

¿Por qué es importante la Gestión basada en la generación de valor? Observe que cualquier

compañía (grande) opera y compite en múltiples mercados:

El mercado para sus productos y servicios.

El mercado para la gerencia y el control corporativo (competencia para determinar quién

estará a cargo de una organización, de la amenaza de la toma de posesión de otros

inversionistas, de la reestructuración y/o de una Compra por apalancamiento de activos)).

Los mercados de capitales (compitiendo para el favor y el dinero de los inversionistas).

El mercado de empleados y gerentes (competencia de imagen y capacidad de compañía para

atraer a los mejores talentos).

Cualquier falla en la competitividad en uno o más de estos mercados, puede comprometer

seriamente las oportunidades de supervivencia de una corporación. La Gestión basada en la

generación de valor puede ayudar a las organizaciones a ganar en cada uno de esos 4 mercados.

Estos últimos años, los métodos de contabilidad y las métricas tradicionales han resultado no ser

muy fiables. Esto también ha soportado la aparición de la nueva métrica basada en la generación de

valor tales como El Valor económico agregado, CFROI, Valor añadido de mercado y otros mecanismos

de la Gestión basada en la generación de valor.

¿Cuáles son los beneficios de la Gestión basada en la generación de valor?

Puede maximizar la creación del valor constantemente.

Aumenta de la empresa la transparencia.

Ayuda a las organizaciones a ocuparse de los mercados de capitales globalizados y

desregularizados.

Alinea los intereses de los gerentes (alta gerencia) con los intereses de los accionistas y

de los stakeholderes.

Facilita la comunicación con los inversionistas, los analistas y los stakeholderes.

Mejora la comunicación interna referida a la estrategia.

Previene la subvaloración de la acción.

Fija claramente las prioridades para la gerencia.

Facilita una mejorar toma de decisiones.

Ayuda a balancear las compensaciones de corto, mediano y largo plazo.

Anima las inversiones dirigidas a la creación de valor.

Mejora la asignación de recursos.

Líneas flexibles de planificación y presupuestos.

Fija eficientemente las metas para alcanzar tal o cual remuneración.

Facilita el uso de los inventarios para las fusiones o las adquisiciones.

Previene tomas de posesión.

Ayuda a manejar mejor la creciente complejidad y los mayores riesgos e incertidumbres.

Limitaciones de la gestión basada en la generación de valor

Administración Financiera Unidad N° 1

16

Las desventajas de la Gestión basada en la generación de valor son exactamente lo contrario de sus

beneficios.

El VBM es una filosofía completa, holística de gerencia, requiriendo a menudo el cambio de la cultura

organizacional. Debido a esto, los programas del VBM son iniciativas típicamente en gran escala. Para

ser exitosas toman considerables cantidades de tiempo, recursos y paciencia.

La creación del valor puede sonar más simple que de la empresa estrategia, pero no es. Es realmente

más o menos igual de demandante.

El Valor económico agregado, la Gestión del Desempeño y el Balanced Scorecard (Tablero de

comandos equilibrado) son instrumentos de apoyo y procesos muy poderosos de la gerencia. Sin

embargo tienen sus propios costos. Por lo tanto, no es generalmente recomendable ir demasiado

profundamente al detalle o utilizar métodos de medición que son más que complejos

Se deben tomar precauciones extremas para medir las cosas correctamente pues sino los datos

resultantes comunicados llevarán a la segura destrucción de valor.

El VBM requiere del soporte explícito y decidido del Presidente de Directorio y del consejo de

dirección.

El asesoramiento administrativo y el entrenamiento adecuados son recomendables y aún necesarios,

pero puede ser algo costoso.

El modelo perfecto de VBM o del modelo de valuación aún no ha sido inventado. Cualquier método

que usted elija, tendrá siempre desventajas que usted debe considerar.

Valor Económico Agregado, este indicador que ha sido utilizado por empresas de talla mundial como

IBM, T&T, y TEXAS INSTRUMENTS, entre otras, no es otra cosa que un sistema integral de

administración financiera y su remuneración basado en incentivos y que consiste en hallar el

rendimiento de una compañía después de descontar los impuestos y restándole el costo de todo el

capital invertido, para generar ese rendimiento (Costo de la Deuda más el Costo del Capital

Accionario.)¿Pero como se logra agregar valor en las empresas.? Aunque parezca increíble lo único

que se debe hacer, es efectuar una Gerencia Basada en Valor.

EFECTOS ADMINISTRATIVOS, CONTABLES Y FINANCIEROS DE LA GERENCIA BASADA EN VALOR: La

creación de la riqueza es una obligación y es una realidad económica; la distribución de la riqueza es

una decisión política, pero todo aquel al que le encomiendan recursos debe responder por su uso.

Las empresas de hoy en día deben estar a la vanguardia en procesos administrativos que les

proporcionen bases técnicas, analíticas y operativas donde puedan verificar de manera eficaz la

generación de valor, está por su parte contribuye puntualmente a que las organizaciones que

implementen la Gerencia Basada en valor incrementen sus inversiones y mejoren sus funciones

financieras.

Muchas organizaciones presentan constantemente altos niveles de utilidad en sus estados de

resultados, pero esto no quiere decir que estén agregando valor. Lo mismo sucede cuando una

empresa muestra en su estado de resultados perdidas, esto no quiere decir que la empresa está

destruyendo valor. La teoría de la Gerencia Basada en valor (GBV), se sustenta en que es compromiso

de todos los miembros de la organización (Accionistas, Gerentes, Empleados) actuar en la

participación de generación de valor, pero para lograr esto se debe dar un genuino cambio de

Administración Financiera Unidad N° 1

17

mentalidad, que aunque genere reacciones negativas al comienzo de la implementación del sistema,

pronto se verán los resultados. Esta filosofía se viene convirtiendo en el reto más importante para

todas aquellas organizaciones que deseen permanecer en un mercado donde los inversionistas son

cada vez más exigentes y donde las condiciones del sistema bursátil no admite intentos fallidos,

porque correrían el riesgo de desaparecer. Aunque es muy importante tener en cuenta que la

adaptación a un nuevo sistema no es fácil, sobre todo cuando los cambios a efectuar no son

únicamente de tipo estructural, sino que también debemos cambiar de formas de pensar, de

introducción a nuevos sistemas de medición de resultados y a esquemas de compensación que

monitoreen e incentiven a los empleados para que alcancen los objetivos trazados, el desarrollo y

cumplimiento de un plan estratégico que a las comunidades organizacionales se les olvida cumplir. La

Gerencia de la empresa debe tener bien claro que para que esta filosofía no se quede solo en eso, se

hace necesario la vinculación de todos los actores que intervienen en una organización y que deben

trabajar en pro del mejoramiento continuo, tales actores los podemos definir de la siguiente manera;

Los Clientes, ya que si estos no quedan satisfechos con nuestro servicio y la calidad de nuestros

productos, se retiraran y se llevaran consigo a por lo menos 11 nuevos clientes, pero para que el

cliente se motive a seguirme comprando, es necesario contar con un talento humano comprometido

(Personal), que no solo cumpla con las tareas asignadas, sino que vaya más lejos, que agregue valor a

sus labores, adicionalmente para que ese proceso se de en la dirección propuesta es necesario contar

con el concurso permanente de los accionistas, ya que son estos quienes deben ofrecer los

mecanismos para que el empleado se sienta satisfecho con la organización. Por lo tanto si la empresa

inicia con el proceso de mejoramiento continuo es muy factible, que se empiece a generar valor

económico agregado, debido a que la compañía habrá dispuesto de los elementos necesarios que

contribuyan al logro del objetivo básico financiero de toda empresa, que es generar más riqueza para

el accionista, y este a su vez redistribuirá dicha riqueza en aquellos que han contribuido a generarla.

En este orden de ideas se hace necesario profundizar un poco en el tema de la creación de valor y la

forma como las empresas pueden medirlo y acumularlo, pues no solo se trata de agregar valor en un

solo año, si no que esta practica se convierta en una camisa de fuerza para todos actores del proceso,

porque es de ellos que depende el éxito o el fracaso del mismo La creación de valor es el objetivo de

toda buena gerencia. Si antes el objetivo era la maximización del beneficio contable, ahora este

objetivo de beneficio ha sido suplantado por la creación de valor. ¿Pero cómo se mide el valor

agregado?. Esta cuestión muy sencilla en su planteamiento a la hora de ponerla en práctica no lo es

tanto. En síntesis se puede medir el valor creado en la empresa considerando no solamente el

beneficio sino también el costo que ha supuesto generar ese beneficio. En conclusión si el beneficio

obtenido supera el costo de los recursos implicados, se pude decir que se ha creado valor. Si esto lo

trasladamos a la toma de decisiones de inversión significa que para que se cree valor en la empresa

el Valor Presente Neto (VPN) -En palabras del profesor Faus: "el VPN mide precisamente el valor que

se espera que cree la inversión considerada"- de la inversión deberá ser positivo y por tanto se

estaría invirtiendo en activos que generan un valor adicional para la empresa.

En un primer plano, y desde el punto de vista contable y financiero, es muy importante mencionar

los actores que impulsan la creación de valor en la empresa desde una doble perspectiva. “El ROIC, El

WACC, El NOPAT, y El CAPITAL”. Por un lado considerando el descuento de flujos de caja libre y por

otro mediante el descuento de los flujos de caja libre para los accionistas. Pero antes de entrar en

detalles, lo primero que debemos saber es que es el Markett Value Added (MVA), que en español

indica Valor de Mercado Agregado. El (MVA) es una herramienta de tipo financiero, que tiene como

tarea fundamental, medir la capacidad de una organización para crear valor y acumularlo a través

del tiempo. Tomando para ello la capacidad de gestión de la gerencia y el compromiso de todos los

Administración Financiera Unidad N° 1

18

actores involucrados con dicha organización.

La Gerencia Basada en Valor (GBV) puede definirse como una obra de arte, pues es cada empresa la

que hace de ella una pieza única porque cada organización es diferente de las demás aunque

pertenezcan al mismo sector productivo; las compañías adaptan a sus necesidades a la GBV por eso

hasta el momento ha tenido tanto éxito, sin embargo como toda técnica o proceso nuevo causa un

poco de incertidumbre en los gerentes, que temen implementar esta herramienta para el

crecimiento financiero de las organizaciones que dirigen. Pero la experiencia nos demuestra que las

compañías que generan valor aumentan sus inversiones, pues sus acciones se cotizan a precios

increíbles en las Bolsas de Valores, ello debido a que es menos riesgoso invertir dinero en una

empresa que genera valor y que es capaz de responder por la acumulación de valor que ellas

realizan.

En razón de lo expuesto anteriormente es que se hace necesaria la cultura de la Gerencia Basada en

Valor (GBV), para que las empresas tengan conciencia de la magnitud de su compromiso, pues este

novedoso sistema las obliga a la vigilancia de los corredores de bolsa y a la de los agentes de

mercado, pues es este sistema gerencial el que rompe con todos los paradigmas de que la gestión

empresarial se mide teniendo en cuenta la utilidad neta, ya que muchas organizaciones que registran

en sus estados de resultados altas utilidades, no generan valor y el caso contrario también suele

presentarse que empresas con bajas utilidades agregan valor. Una de las hipótesis que sustenta la

teoría de la GBV es que tanto los dueños como los gerentes deben actuar en la participación de

generación de valor y el sistema de remuneración debe estar acorde con la agregación de valor, pero

para lograr esto se debe dar un genuino cambio de mentalidad, aunque genere reacciones negativas

al comienzo de la implementación de este sistema. Es claro que debemos tener en cuenta que los

procesos de mejora continua llevan a la creación de valor. Para generar un mayor valor en la

empresa es necesaria una estructura organizacional que cuente con una disminución de los niveles

jerárquicos, y esta estructura debe estar orientada a los procesos de la empresa, es decir, una

organización basada en equipos que lleve sinergias y poder de decisión, a crear una cultura de

creación de valor que pueda ser medido mediante el desempeño financiero; toda esta estructura

debe estar enfocada a la generación de Valor Económico Agregado (EVA) que satisfaga las

expectativas del accionista.

Como se puede apreciar en toda esta teoría para agregar valor se deben conocer las herramientas; y

una de ellas es la que se acaba de mencionar el famoso EVA. Que no es otra cosa que el indicador

número uno del valor que agrega una empresa, producto de su gestión. Para poder iniciar un proceso

de mejora continua es necesario que la organización se plantee tres preguntas estratégicas a saber:

1- ¿Que valor a creado / Destruido la empresa?.

2- ¿Cuál será el valor a crear / destruir en el futuro?

3- ¿Cuál es nuestro sistema de medición actual?.

Para poder dar respuesta a todos estos interrogantes es necesario que conozcamos un poco sobre el

EVA. Por ello empezare por definir que es y cuales son sus principales características.

EVA es la estimación de la utilidad económica después de restarle el costo por los activos netos

empleados para producir. Es decir el EVA se crea en una organización cuando sus utilidades netas

Administración Financiera Unidad N° 1

19

de operación (UNO) son superiores al costo de capital que utiliza.

Por ello podemos afirmar que es el EVA el instrumento más claro de comunicación de los resultados

de los negocios al personal y a los accionistas Las principales características del EVA son:

Es una sola medida financiera

Calcula el costo promedio de toda la inversión

Es una herramienta ideal para la toma de decisiones, es más comprensible.

la actuación esta ligada a la compensación.

Es el EVA también un conjunto de herramientas administrativas (management) que tiene muy en

cuenta la cantidad de ganancia que se debe obtener para recuperar el costo de capital empleado. Por

ejemplo si el EVA se proyecta en cero, eso significa que la compañía esta ganando apenas lo

necesario, y si se proyecta más pues se ganara más, La compañía que adopta el EVA replantea sus

presupuestos de capital y sus procedimientos de evaluación, hasta lograr la meta deseada.

En cuanto a la motivación, la filosofía es que el progreso que trae el EVA sea compartido, si

compartido con los empleados. Que se utilice una política de compartir la riqueza, que según Stern

Stewart & Co [Compañía Norteamericana que patento el EVA en 1982] llaman, “La forma más

socialista del capitalismo”. Aquí hay que hacer que los empleados crean verdaderamente en el EVA, y

para esto es necesario que se les pague y se les haga sentir como dueños de la compañía.

Finalmente el cambio de mentalidad quiere decir que haya un lenguaje común en la toma de

decisiones e identificación clara de las metas de la organización. Que todos los empleados de la

empresa entiendan lo que se esta haciendo y cuales son la nuevas prioridades. Esto produce un

verdadero cambio en el comportamiento empresarial, que se ve reflejado en las utilidades netas de

la compañía

El EVA representa un sistema total integrado de administración, que a su vez mide la verdadera

rentabilidad de las empresas y remunera a sus gerentes de acuerdo al crecimiento real obtenido.

Administración Financiera Unidad N° 1

20

Para describirlo mejor, se le puede entender mediante cuatro elementos primordiales (Medición,

Administración, Motivación y Mentalidad).

En la medición se mira el proceso económico en posición al proceso contable. Típicamente las

empresas colocan una carga en el uso de capital y eliminan la distorsión de contabilidad, como la de

sustraer los excesos en investigación y desarrollo. Por el contrario, con el EVA se capitalizan esos

excesos en un periodo de tiempo y se puede explicar más claramente la conducta del precio actual

de las acciones.

Conclusiones

En conclusión ¿Qué es agregar valor? La creación de valor según muchos empresarios, es una acción

que motiva al consumo humano por un incremento en el beneficio que presta un bien o un servicio,

es decir, es la acción que atrae a las personas hacia aquellos objetos y servicios que de alguna

manera cada vez satisfacen más eficientemente sus necesidades. El Valor según la creencia popular

se incrementa si el desempeño mejora o los costos se reducen, otras ideas sobre la creación de valor

se enfocan en mejorar el desempeño al interior de la organización, puesto que la competitividad es

sinónimo de economía eficiente, para lograrla, se requiere la adecuada combinación de tres factores

básicos: asignación optima de recursos, alta productividad y respuesta dinámica a los cambios

tecnológicos y de mercado. La eficiencia en la asignación de recursos productivos se refiere a que

éstos se distribuyan de manera que lleguen a quienes les puedan agregar mayor valor. Se considera

que una empresa genera valor con los recursos que utiliza, cuando obtiene beneficios después de

haber pagado el precio por el capital utilizado.

Como podemos apreciar se presentan efectos contables y financieros los cuales son el resultado de la

gestión gerencial de la compañía y el acompañamiento que estén recibiendo de los actores del

proceso, por ello es tan importante una evaluación previa y durante el proceso, para poder así

ajustar las variables que están limitando el desarrollo normal de las operaciones de la empresa.

Administración Financiera Unidad N° 1

21

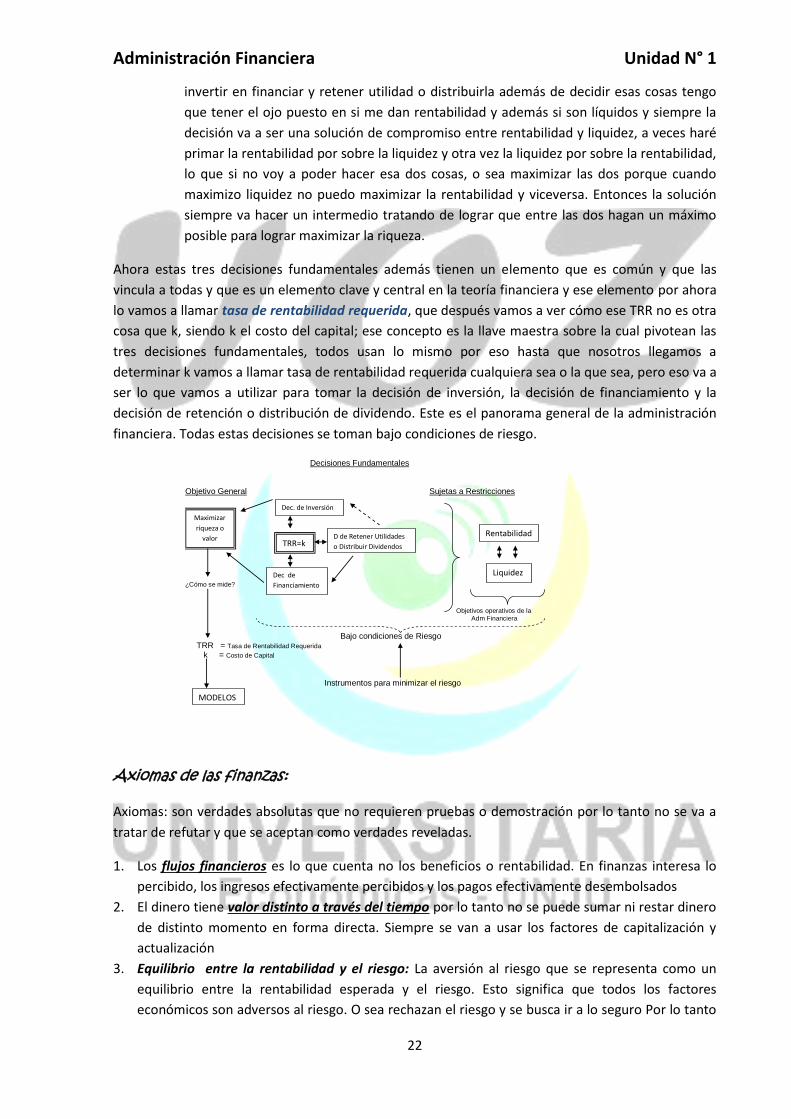

Políticas y decisiones financieras fundamentales: el Objetivo general de la administración

financiera maximizar riqueza o valor. Para ese objetivo general que tengo que tomar decisiones esas

decisiones fundamentales en administración financiera son tres:

Las decisiones de inversión: decisiones en que voy a poner mi capital con la esperanza,

con expectativas de obtener una rentabilidad o utilidad si después la tengo o no es otra

historia, hablamos de la intencionalidad.

Las decisiones de financiamiento. De dónde obtengo recursos, de dónde saco la plata,

como financio y normalmente la inversión. Las decisiones de inversión tienen que

maximizar el valor de la riqueza, las inversiones de financiamiento tienen que maximizar

también la riqueza o valor o la creación de valor

Retener utilidades o distribuir dividendos, cuando yo retengo utilidades la retengo para

usarlas y pasa a ser una decisión de financiamiento o como si lo fuese, y cuando

distribuyó dividendos esa plata que va al bolsillo del accionista significa que de alguna

manera se maximiza el valor de mercado o sea que podemos decir que es como si

estaríamos invirtiendo indirectamente (contribuye a maximizar la riqueza o aumento de

valor de la empresa).

Estas tres decisiones que son fundamentales en finanzas están sujetas a restricciones, hay dos

restricciones que condicionan estas decisiones y esas restricciones también se conocen como

objetivos operativos de la administración financiera, que operan en realidad como restricciones a las

decisiones fundamentales y esos dos objetivos operativos son:

Rentabilidad y Liquidez: tengo que tomar decisiones con criterio de invertir pero sujeto

esa decisión que yo tome a mis objetivos rentabilidad y mi objetivo liquidez, estos dos

objetivos se contraponen son opuestos, cuando busco uno voy mal con el otro y

viceversa. Para entender esto que significa liquidez. Porque son objetivos contrapuestos?

Por qué digo que cuando busco uno no logró el otro y viceversa? Supongamos que tengo

mi patrimonio que vale 100.000, si yo quiero estar totalmente líquido debo tener $

100.000 en billetes (en el bolsillo absolutamente líquido), entonces invertir en efectivo

tengo mi capital invertido en efectivo, ahora es inversión en efectivo que renta produce?

Ninguna. Ahora yo digo, yo quiero tener o me interesa la rentabilidad entonces averiguo

y digo hay para comprar tal cosa, estudio todo y es la que más rentabilidad da, se gana

mucho plata, por ejemplo de comprar una obra de Miguel Angel y la quiero hacer líquida

o sea quiero transformarla en billetes, lo podré hacer rápidamente sin pérdida de valor?

Difícil. Normalmente un bien cuanto más rentable sea más difícil transformarlo en líquido

sin pérdida de valor. Entonces estos dos objetivos operativos están en contraposición, es

decir que las tres decisiones que tengo que tomar como administrador financiero en

Administración Financiera Unidad N° 1

22

invertir en financiar y retener utilidad o distribuirla además de decidir esas cosas tengo

que tener el ojo puesto en si me dan rentabilidad y además si son líquidos y siempre la

decisión va a ser una solución de compromiso entre rentabilidad y liquidez, a veces haré

primar la rentabilidad por sobre la liquidez y otra vez la liquidez por sobre la rentabilidad,

lo que si no voy a poder hacer esa dos cosas, o sea maximizar las dos porque cuando

maximizo liquidez no puedo maximizar la rentabilidad y viceversa. Entonces la solución

siempre va hacer un intermedio tratando de lograr que entre las dos hagan un máximo

posible para lograr maximizar la riqueza.

Ahora estas tres decisiones fundamentales además tienen un elemento que es común y que las

vincula a todas y que es un elemento clave y central en la teoría financiera y ese elemento por ahora

lo vamos a llamar tasa de rentabilidad requerida, que después vamos a ver cómo ese TRR no es otra

cosa que k, siendo k el costo del capital; ese concepto es la llave maestra sobre la cual pivotean las

tres decisiones fundamentales, todos usan lo mismo por eso hasta que nosotros llegamos a

determinar k vamos a llamar tasa de rentabilidad requerida cualquiera sea o la que sea, pero eso va a

ser lo que vamos a utilizar para tomar la decisión de inversión, la decisión de financiamiento y la

decisión de retención o distribución de dividendo. Este es el panorama general de la administración

financiera. Todas estas decisiones se toman bajo condiciones de riesgo.

Axiomas de las finanzas:

Axiomas: son verdades absolutas que no requieren pruebas o demostración por lo tanto no se va a

tratar de refutar y que se aceptan como verdades reveladas.

1. Los flujos financieros es lo que cuenta no los beneficios o rentabilidad. En finanzas interesa lo

percibido, los ingresos efectivamente percibidos y los pagos efectivamente desembolsados

2. El dinero tiene valor distinto a través del tiempo por lo tanto no se puede sumar ni restar dinero

de distinto momento en forma directa. Siempre se van a usar los factores de capitalización y

actualización

3. Equilibrio entre la rentabilidad y el riesgo: La aversión al riesgo que se representa como un

equilibrio entre la rentabilidad esperada y el riesgo. Esto significa que todos los factores

económicos son adversos al riesgo. O sea rechazan el riesgo y se busca ir a lo seguro Por lo tanto

Decisiones Fundamentales

Objetivo General Sujetas a Restricciones ¿Cómo se mide?

Objetivos operativos de la

Adm Financiera

Bajo condiciones de Riesgo TRR = Tasa de Rentabilidad Requerida k = Costo de Capital

Instrumentos para minimizar el riesgo

Maximizar

riqueza o

valor

Dec. de Inversión

Dec de

Financiamiento

D de Retener Utilidades

o Distribuir Dividendos TRR=k Rentabilidad

Liquidez

MODELOS

Administración Financiera Unidad N° 1

23

se va a tender a buscar un equilibrio entre la rentabilidad esperada y el riesgo. El riesgo está

directamente relacionado con la rentabilidad, a mayor riesgo mayor rentabilidad Los inversores

cuando tienen en frente una posibilidad de invertir en algo cuanto más riesgoso sea van a exigir

poder ganar, tener una rentabilidad esperada (esperada no quiere decir garantizada) mayor.

Cuando el negocio, el proyecto, la inversión suponga menos riesgo se va a conformar con una

menor ganancia La aversión al riesgo es la característica del inversor. El inversor, el agente

económico es adverso al riesgo y por lo tanto si tiene mayor riesgo va a exigir mayor rentabilidad

y a menor riesgo menor rentabilidad o dicho de otra manera a igual rentabilidad esperada (dos

negocios que le ofrezcan la misma rentabilidad) va a elegir el de menos riesgo

4. Todo riesgo no es idéntico: el riesgo no es una sola masa. El riesgo puede administrarse y

gestionarse de distinta manera

5. Los mercados eficientes. Todos los razonamientos de la teoría financiera parten de este hecho

de que los mercados son eficientes. Un mercado eficiente digamos que es un mercado que tiene

que ser perfecto y esto deriva de la teoría macroeconómica. Un mercado es perfecto cuando hay

muchos oferentes y muchos demandantes, o sea atomización de la oferta y la demanda, de

manera tal que ninguno pueda influir en el precio; productos homogéneos; libre movilidad de los

factores; transparencia en el mercado. Además este mercado tiene que ser eficiente y eficiente

quiere decir digamos que son rápidos. Rápidos para ajustar los precios.

La maldición de los mercados competitivos. Cuanto más perfectos son los

mercados, más eficientes, más competitivo sea un mercado, más maldito es el

mercado. Esto significa que como son perfectos y rápidos existen muy pocas

posibilidades de encontrar posibilidades de inversión con VAN positivo. Y lo que

yo quiero es maximizar los flujos de fondos, por eso tengo que tratar de

encontrar el proyecto x hoy que a futuro me sume un VAN positivo.

6. Mercados de capitales: mercados destinados a conseguir fondos para el financiamiento.

También tiene consecuencia sobre las decisiones financieras

7. Impuestos son una distorsión de los sistemas de precios, los modelos en su mayoría parte del

supuesto de que no existe impuesto

8. Hay problemas y costos de agencia y estos problemas traen aparejados para solucionarlos costos

y estos costos distorsionan la asignación de recursos

9. Hay variables de stock y hay variables de flujo. Las variables de stock son aquellas que se miden

en un punto, en un momento determinado y tienen un valor determinado en ese momento y

que no cambian. Las variables de flujo son las que cambian, las que varían. En finanzas lo único

que cuenta es lo que varía.

10. Inflación es otro fenómeno que inicialmente en los análisis se lo deja de lado. Consideran que los

px no varían, que el poder adquisitivo de la moneda no varia

11. El dilema ético: la ética nos da pautas socialmente aceptadas acerca de lo que está bien y lo que

está mal, de lo que es bueno y de lo que es malo. En definitiva son principios socialmente

aceptados que trazan una línea entre lo que está bien y lo que no está bien, entre lo bueno y lo

malo. Lo moral está vinculado con principios religiosos. En finanzas la tasa de interés que es un

tema central en economía y en finanzas hasta hace no más de un siglo y medio era un problema

moral y jurídico y aún hoy en el código civil hay normas derivadas de aquella concepción que

rigen a pesar de que estén en desuso. Porque el interés estaba prohibido. Todo el que restaba

dinero a interés era usurero. Después el que prestaba dinero tenía que hacerlo a interés natural

porque superior a eso era usura y la usura era condenada moral y jurídicamente. El tema de la

ética en las finanzas pasa a ser un tema importante en la empresa porque se habla de flujos

Administración Financiera Unidad N° 1

24

futuros, de rentabilidad esperada o sea en realidad hay que ver si eso se concreta o sea en la

medida de que esto esté demasiado inflado (estas expectativas de futuro están suficientemente

acotadas, estudiadas) podemos estar engañando a mucha gente.

En los mercados de capitales puede haber mucha gente que esté inducida a perder plata y por

supuesto lo que pierde uno lo gana otro y como este principio del mercado perfecto no es tan así

porque si bien es cierto hay mucha información no todos los que recibimos la misma información

estamos en condiciones de apreciar esa información de igual forma, entonces quienes dirigen y

hacen las cosas con más razón tienen que tener un comportamiento ético porque tienen una

posición de privilegio. Es lo que en finanzas se llama Riesgo Moral, debido a la asimetría de la

información. La ética pasa a ser un tema importante en la empresa con todos los stake holders.

Los valores socialmente aceptados cambian a través del tiempo; e incluso en diferentes lugares

no son exactamente iguales pero esos cambios son lentos. Las conductas anti – éticas en el

mundo empresarial son comunes y son muy severamente castigadas porque implican pérdida de

confianza. Cuando el gobierno, la economía o las finanzas pierden la confianza del resto de la

gente se viene abajo estrepitosamente lo que se haya construido. Por eso los problemas éticos

son muy serios porque minan gravemente la confianza y por lo tanto pueden destruir todo lo que

se puede haber construido y lo tanto afectan a todos los stake holders no sólo a los propietarios.

Todo administrador financiero debe manejarse con Responsabilidad social empresaria. Es que

hay que actuar responsablemente ante la sociedad y acá hay muchas posturas Freedman decía

que la única responsabilidad social que tiene el empresario es la de producir y maximizar su

riqueza porque si cada empresario hace esto, esto significa un beneficio para todos los stake

holders y si todas las empresas hacen esto entonces todos están bien y por lo tanto contribuyen

al conjunto de la sociedad. Hay otras posiciones filosóficas distintas que hoy predominan y que

están volcadas al cuidado del medio ambiente, pero para mí también responsabilidad social es

pagar los impuestos, tener los empleados en blanco, etc. esas cosas es la mínima responsabilidad

social que debe tener un empresario, sin embargo esto es lo que normalmente falta.

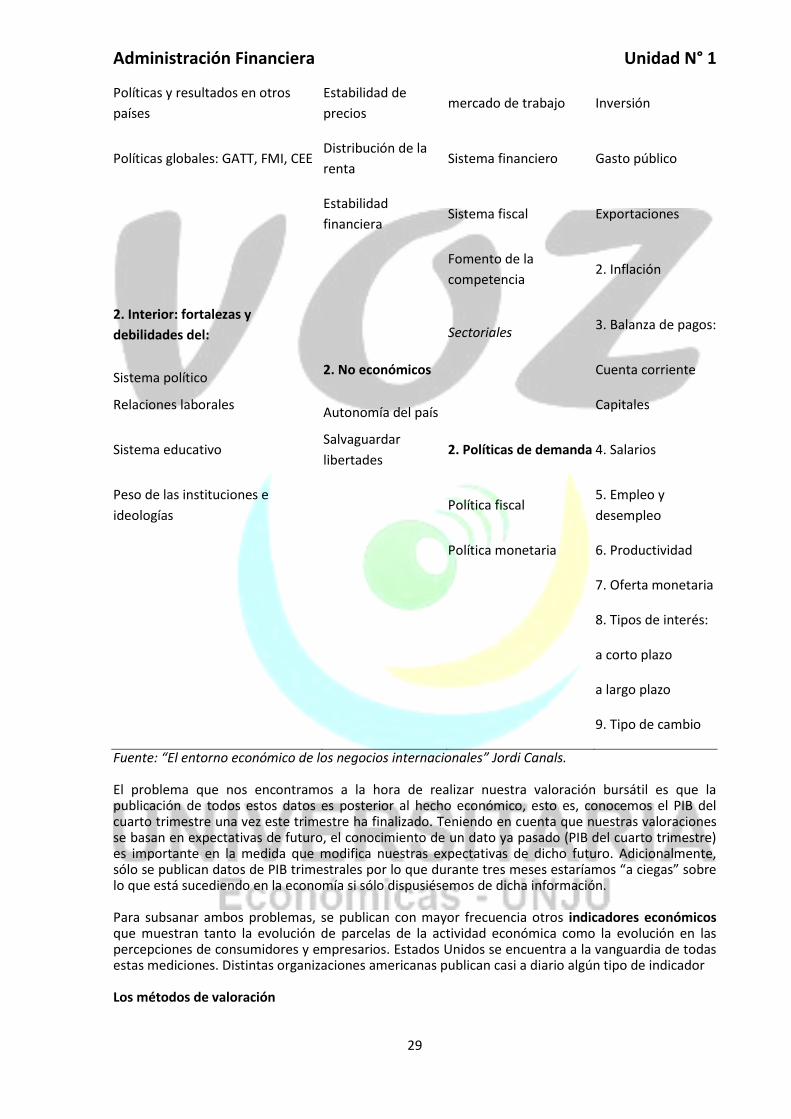

El valor del dinero a través del tiempo. La tasa de interés: componentes y tipos. Actualización y descuento. El ambiente fiscal y su incidencia financiera: análisis de los “fundamentales”: “top-down” y “bottom-up”; condicionantes y consecuencias de las alzas en los tipos de interés; las decisiones financieras fundamentales y los movimientos en los tipos de interés; efectos sobre la inversión privada de las políticas monetaria y fiscal. La inflación y su impacto financiero.

El valor temporal del $ es uno de los conceptos mas importantes en finanzas. El $ que la empresa

posee hoy es más valioso que el $ que la empresa tendrá en el futuro porque el $ que tiene hoy

puede invertirse y ganar rendimientos (+)

El valor del dinero a través del tiempo:

TASA de Interés: es el px pagado por un prestatario a un deudor a un prestamista o acreedor

por el uso de RR durante un determinado intervalo

El interés es un tema clave en la economía y en finanzas. La tasa de interés es el concepto más

importante a mi juicio en economía porque de él depende todo lo demás, es el punto donde se

articulan todos los conceptos macro y microeconómicos. (LJUNGBERG). La tasa de interés es lo que a

Administración Financiera Unidad N° 1

25

nivel global condiciona el ahorro de los individuos y es lo que condiciona la inversión del individuo a

la empresa; determina la propensión al consumo; la propensión al ahorro y de estas cosas depende

toda la economía. La oferta y la demanda monetaria dependen de la tasa de interés y lo que vincula

los mercados financieros y los mercados reales es la tasa de interés. Y a nivel micro, a nivel de la

empresa las decisiones de inversión; las decisiones de financiamiento y las decisiones de restricción

y/o distribución de utilidades están vinculadas a la tasa de interés. Por lo tanto la tasa de interés es el

concepto central a mi juicio de todo sistema económico.

Cuando uno toca la tasa de interés mueve todo para bien o para mal. Por eso es que hay que ser tan

cuidadoso, sobre todo, con el manejo de la política económica y monetaria del manejo de la tasa de

interés porque esto mueve absolutamente todo.

Cuando uno tiene un capital uno quiere que en el tiempo ese capital le produzca una renta. Digamos

un comportamiento racional de un agente económico es ese. Ese capital es lo que nosotros llamamos

en finanzas una inversión y esa inversión en el tiempo gracias a una tasa de interés va a producir

flujos de fondos futuros y lo que queremos es que la sumatoria de esos flujos de fondos futuros

descontados (o sea el VAN) queremos que sea más. Por lo tanto el capital es un tema dado, los flujos

de fondos y por lo tanto el VAN dependen de la tasa de interés.

Componentes de la tasa de interés: Esta tasa de interés tiene tres componentes:

El interés natural: el dinero tiene valor a través del tiempo. No es lo mismo tener $1 hoy que

dentro de un año. Entonces es lógico que esa diferencia temporal en la disponibilidad del

dinero tenga un valor, ese valor es el interés. Quiere decir que el componente natural del

interés es una función del tiempo.

Hay otro componente que se conoce con el nombre de privación de liquidez que es lo que

me deben dar porque yo no tenga ese dinero en la mano es como el costo de oportunidad.

Es por no tenerlo que me tienen que pagar, si yo quiero que se lo de a otro no lo tengo yo, si

yo no lo tengo me privo de tener liquidez y por lo tanto poder usarlo, por ese hecho de no

tenerlo me tienen que compensar, bueno esa privación de liquidez es una función del inverso

del tiempo en que me privo de liquidez.

El riesgo: riesgo que puede ser concreto o puede ser difuso y ese riesgo viene de esa

aversión. Y además los riesgos pueden depender del deudor, del proyecto, del negocio, de la

empresa, de la industria, del país. Hay distintos niveles de riesgo, un riesgo de un negocio

particular, el riesgo de un proyecto. Proyecto que implica una serie de negocios, empresa

que es un conjunto o set de proyectos, sector o industria o sea el conjunto de actividad

económica en el cual mi empresa se desenvuelve.

Cobertura por inflación: podría estar dentro del riesgo. Esto me dice que además esta tasa

de interés (el porcentaje) va a ser la sumatoria de todas estas cosas. La sumatoria del

componente natural (está en función del tiempo. Las tasas de largo plazo tienen que ser

menor que la de corto plazo en teoría). Lo que me privo de liquidez, esto depende de lo que

yo necesite y además va a depender del tiempo que me privo de liquidez. Riesgo a mayor

riesgo, mayor rentabilidad. Cobertura por inflación esperada o también llamada expectativa

inflacionaria. En realidad como esta renta la espero obtener en el futuro hay que ver que

expectativa tengo yo acerca de que va a pasar con el precio en el futuro. Si digo que los

precios van a ser los mismos mi expectativa de inflación es cero, mi componente va a ser

cero, yo no voy a pedir nada porque me van a devolver la plata y voy a poder comprar la

Administración Financiera Unidad N° 1

26

misma cantidad de bienes. Si el riesgo sería cero tampoco pediría nada. Si la privación de

liquidez para mi me sobra la plata no pediría nada sólo pediría la tasa natural. Ahora si el