academia de ingeniería méxico - ai.org.mx y el... · 5 1. etapas de desarrollo de la industria...

TRANSCRIPT

Academia de IngenierAcademia de Ingenieríía Ma Mééxicoxico

Seminario:Seminario: Aportaciones al debate sobre la Reforma Aportaciones al debate sobre la Reforma EnergEnergééticatica

Pemex y el Futuro de la PetroquPemex y el Futuro de la Petroquíímica en Mmica en Mééxicoxico

Abril, 2008 Abril, 2008

2

Agenda

1. Como inició la petroquímica nacional?

2. Efecto de la ley de petroquímica básica y secundaría

3. Por qué la industria nacional no creció?

4. Tendencias globales en petroquímica

5. Diagnóstico de SENER

6. Política actual de SENER

7. Resultado esperado de las estrategias

8. Conclusiones

3

PEMEX Petroquímica

PPQ es una empresa que elabora, comercializa y distribuye productos

petroquímicos selectos, en forma rentable, maximizando su valor económico, con

calidad, seguridad, respeto al medio ambiente, a su entorno social y promoviendo

el desarrollo integral de su personal.

Su actividad fundamental son los procesos petroquímicos no básicos derivados

de la primera transformación del gas natural, metano, etano, propano y naftas de

Petróleos Mexicanos.

Pemex Petroquímica es proveedor clave de empresas privadas nacionales

dedicadas a la elaboración de fertilizantes, plásticos, fibras y hules sintéticos,

fármacos, refrigerantes, aditivos, etc.

4

PEMEX Petroquímica

Con una capacidad actual instalada de 11.5 millones de toneladas de productos

petroquímicos por año, en sus siete Complejos Petroquímicos es el único

productor nacional de: amoníaco, benceno, etileno, óxido de etileno, ortoxileno,

paraxileno, tolueno, mezcla de xilenos, acrilonitrilo, polietileno de baja y alta

densidad, metanol, cloruro de vinilo.

Sin embargo, la libre importación complementa la oferta de PPQ obligando a este

organismo a una oferta competitiva en precio, calidad y servicio.

Algunos productos como el Oxido de Etileno, por su riesgo en el transporte, no se

importan, con lo que la industria depende al 100% de PPQ.

5

1. Etapas de desarrollo de la industria petroquímica mexicana

Consolidación 1986 - 1992

Reestructuración1993 - 1996

Nueva Estrategia1997 - 2005

EstrategiaActual

Crecimiento Acelerado1976 - 1985

Despegue 1960 - 1975

Objetivos estratégicos

Creación del ente regulador (CPM)

Ampliación del ámbito del monopolio estatal

Plantas de escala orientadas al mercado interno

Sustitución de importaciones

Protección elevada

Sobreprecio en producto/insumos subsidiados

Fuertes inversiones públicas/privadas

Primeras plantas de escala mundial

Sustitución de importaciones e inicio de exportaciones

Subsidios globales y regionales masivos

Estancamiento de la inversión pública/privada

Reclasificación petroquímica básica/secundaria

Primer intento de privatización

Fin al monopolio comercial de petroquímicos básicos

Apertura parcial al mercado internacional e importaciones crecientes

Eliminación gradual de subsidios

Objetivos económicos

Inversión estancada

Cambio estructural

Reestructuración de Pemex

Desarrollo de infraestructura contractual

Precios internos basados en costos de oportunidad internacional

Creación de filiales de Pemex Petroquímica

Licitación de Petroquímica Morelos

Actualización tecnológica

Fortalecimiento de autonomía de gestión

Diversificación de la cartera de productos

Inversiones estratégicas

Fusión de Pemex Petroquímica

Inicio producción de PELBD

Centros embarcadores autorizados

Búsqueda de autonomía de gestión

Diversificación de la cartera de productos

Proyectos de integración con la IP

6

1. Evolución de la petroquímica en México

Despegue

Crecimientoacelerado

Consolidación

Reestructu-ración

Tiempo (años)

1960-1975 1976-1985 1986-1992 1993-1996 1997-1999 2000-Actual

Reorganizaciónde la industria

Fusión e inversiones

18 plantas

31 plantas

12 plantas

Subsidiarias

1 planta

Filiales

7

1. Historia de Pemex Petroquímica

16 de julio de 1992. Creación de Pemex Petroquímica.

Mayo 2006 Fusión de Pemex Petroquímica

8 de noviembre de 1996. Autorización para la creación de 10 Empresas Filiales.

Primer semestre de 1997. Creación de las Empresas Filiales.

8

2. Clasificación de petroquímicos básicos

A partir de 1959, PEMEX tuvo la responsabilidad de proveer, en forma exclusiva, los petroquímicos básicos (aproximadamente 90). En 1979, la lista se redujo a 16, manteniendo una división artificial entre petroquímicos “básicos” y “secundarios”.

Con el objetivo de facilitar la administración de PEMEX, se crean en 1992, cuatro organismos subsidiarios:

Pemex Gas y Petroquímica Básica

Pemex Exploración y Producción

Pemex Refinación.

Pemex Petroquímica. (Productor no exclusivo de petroquímicos no básicos).

En 1996 se publica la Ley Reglamentaria del Articulo 27 Constitucional en el Ramo del Petróleo, vigente a la fecha de hoy, definiendo como petroquímicos básicos:

Etano, propano, butanos, pentanos, hexano, heptano, materia prima para negro de humo, naftas, metano.

Se mantiene una división artificial afectando el desarrollo de la industria petroquímica.

9

2. Clasificación de petroquímicos básicos

Antecedentes…La división artificial de petroquímicos básicos y secundarios, la estricta política de fijar precios al costo de oportunidad, inhibieron la inversión en el sector, dejando a la industria y a Pemex Petroquímica operando en cadenas desintegradas, sin crecimiento y competitividad.

Ejemplos:

Cadena de aromáticos:La IP no podría desarrollar un proyecto nuevo rentable, si no se encuentra integrada a la refinación de crudo.

Cadena de metano y etano:La industria no podrá desarrollar proyectos nuevos rentables en la cadena de metano y etano con los precios actuales de estos insumos, podría hacerlo si pudiese obtener otros mecanismos de precios que permitan compartir utilidades en función de los ciclos petroquímicos.

10

2. Falta de integración

A diferencia de los principales productores mundiales, en donde el desempeño se evalúa

en la cadena productiva total, Pemex Petroquímica se evalúa por los resultados en sus

fronteras de responsabilidad. Los clientes toman también sus decisiones en su propio

ámbito.

Ejemplos de cadenas integradas:

Arabia Saudita en Petroquímicos,

Trinidad y Tobago en Metanol y Amoniaco,

Costa Norte del Golfo de México con empresas integradas como ExxonMobil, Shell,

ConocoPhillips.

Con la excepción de los polietilenos, toda la cartera de Pemex Petroquímica consiste en

productos intermedios que son transformados químicamente por la iniciativa privada.

11

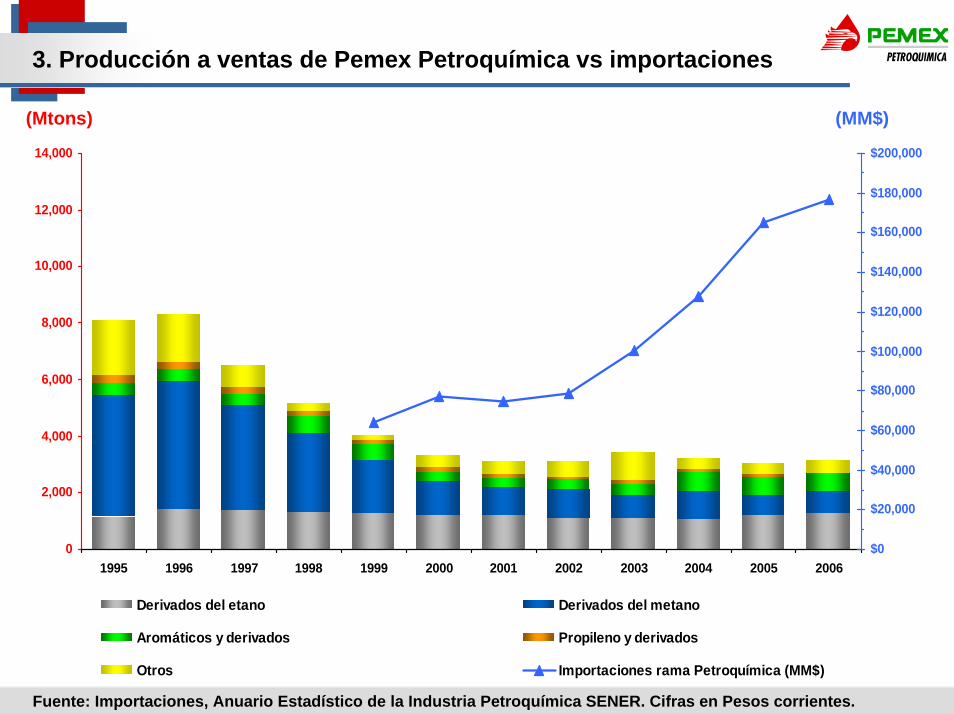

3. Producción a ventas de Pemex Petroquímica vs importaciones

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006$0

$20,000

$40,000

$60,000

$80,000

$100,000

$120,000

$140,000

$160,000

$180,000

$200,000

Derivados del etano Derivados del metano

Aromáticos y derivados Propileno y derivados

Otros Importaciones rama Petroquímica (MM$)

Fuente: Importaciones, Anuario Estadístico de la Industria Petroquímica SENER. Cifras en Pesos corrientes.

(Mtons) (MM$)

12

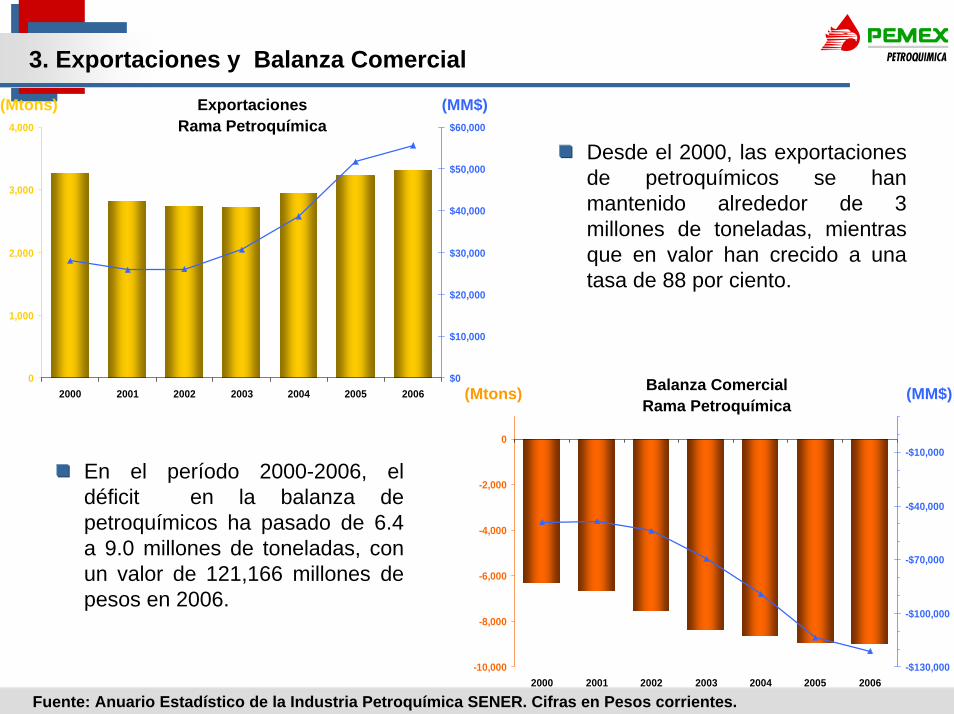

3. Exportaciones y Balanza Comercial

Fuente: Anuario Estadístico de la Industria Petroquímica SENER. Cifras en Pesos corrientes.

0

1,000

2,000

3,000

4,000

2000 2001 2002 2003 2004 2005 2006$0

$10,000

$20,000

$30,000

$40,000

$50,000

$60,000

(Mtons) (MM$)Exportaciones Rama Petroquímica

-10,000

-8,000

-6,000

-4,000

-2,000

0

2000 2001 2002 2003 2004 2005 2006-$130,000

-$100,000

-$70,000

-$40,000

-$10,000

(Mtons) (MM$)Balanza ComercialRama Petroquímica

Desde el 2000, las exportaciones de petroquímicos se han mantenido alrededor de 3 millones de toneladas, mientras que en valor han crecido a una tasa de 88 por ciento.

En el período 2000-2006, el déficit en la balanza de petroquímicos ha pasado de 6.4 a 9.0 millones de toneladas, con un valor de 121,166 millones de pesos en 2006.

13

4. Tendencias globales en petroquímica

Continúa la migración hacia Medio Oriente, la importancia de Norteamérica y Europa irá disminuyendo, aunque no desaparecerá y permanecerán como un mercado atractivo, como mercado de nicho para productores locales y mercado de volumen para producto de Medio Oriente.

A partir del año entrante o la segunda mitad de este año, empezará a llegar producto de Medio Oriente de manera masiva; los mercados tradicionales de Asia y Europa no podrán absorber los incrementos de capacidad.

Durante el siguiente ciclo los productores menos eficientes serán absorbidos o desaparecerán.

14

4. Tendencias globales en petroquímica, “Atracción de Talento”

La industria petroquímica de EUA continúa su campaña de “Atracción de talento”, alrededor del 80 por ciento de los estudiantes de postgrado son extranjeros, particularmente de Corea, India y China.

La edad promedio de los participantes en la industria petroquímica de EUA es de 49 años, las nuevas generaciones no muestran interés en estudiar ingeniería química lo que refleja una necesidad imperiosa de profesionales.

Los profesionales de la química recién egresados aspiran a obtener salarios entre los más altos del mercado, las ofertas son de 60 mil dólares por año y para un egresado con postgrado el promedio es de 92 mil dólares.

De acuerdo con Fortune, entre las 100 mejores compañías para trabajar en los EUA solo aparece Valero Energy en el lugar 67.

15

4. Tendencias globales en petroquímica, “Atracción de Talento”

16

4. Tendencias globales en petroquímica

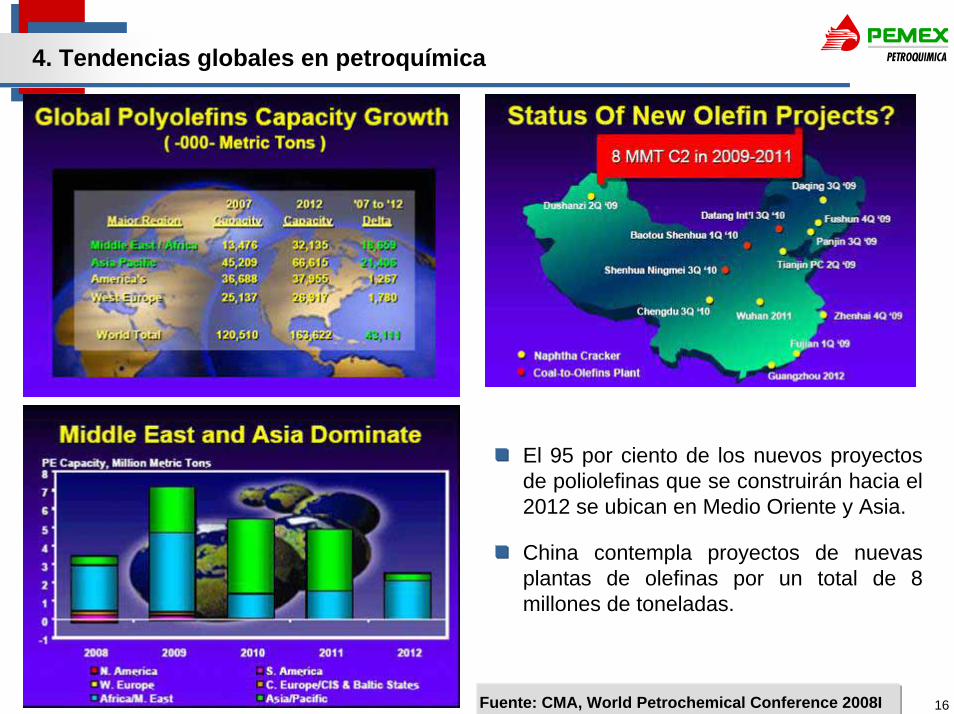

Fuente: CMA, World Petrochemical Conference 2008I

El 95 por ciento de los nuevos proyectos de poliolefinas que se construirán hacia el 2012 se ubican en Medio Oriente y Asia.

China contempla proyectos de nuevas plantas de olefinas por un total de 8 millones de toneladas.

17

4. Tendencias globales en petroquímica

En resumen, las condiciones de mercado comienzan a cambiar a partir de este año y algunos productores desaparecerán, las principales variables que hay que vigilar son:

Desarrollo de biocombustibles e impacto de nuevas regulaciones energéticas en los EUA.

Entrada de la nueva capacidad.

Relación de precios entre crudo y gas.

Anuncios relativos a reacomodos de participantes de la industria.

Regulaciones “verdes”.

Desarrollo de la economía, en particular EEUU.

18

5. Diagnóstico de SENER al respecto PEMEX.

A pesar de contar con los niveles de inversión más altos de su historia, PEMEX pasó de ser la sexta empresa petrolera más importante del mundo en 2004 a ser la décima primera en el 2007.

El reto de PEMEX no sólo es financiero, sino fundamentalmente operativo, tecnológico y de capacidad de ejecución.

Todos los países que cuentan con empresas petroleras nacionales las han fortalecido permitiendo esquemas modernos y efectivos de colaboración con terceros, con el objeto de acceder al conocimiento y al desarrollo tecnológico que les permita maximizar el valor de la renta petrolera.

Como consecuencia del inicio de la declinación de nuestros principales campos petroleros, las reservas de hidrocarburos vienen disminuyendo desde mediados de los ochenta. Tan sólo en este siglo que arranca, nuestras reservas probadas han caído en 5 mil 400 millones de barriles de petróleo crudo equivalente, que a los precios actuales representan cerca de 5 billones de pesos, dos veces el Presupuesto de Egresos de la Federación. Actualmente, contamos con reservas probadas solamente para 9.2 años a los ritmos actuales de extracción.

19

5. Diagnóstico de SENER al respecto PEMEX.

Esta caída en la reservas se refleja también en una disminución en la producción. Tan sólo en los últimos 3 años, nuestra producción acumula una caída de 300 mil barriles diarios, lo que significa que México dejó de obtener en este periodo ingresos por ventas del orden de 10 mil millones de dólares (considerando el precio del petróleo promedio anual del periodo), cantidad más que suficiente para construir una nueva refinería. Y esto sin considerar que seguimos perdiendo producción día con día.

Para 2021 la producción en nuestras cuencas principales habrá disminuido en 1.8 millones de barriles diarios. Si no hacemos nada, nuestra producción en ese año será menos de la mitad de lo que producimos hoy.

Fortaleciendo la extracción en tierra y en aguas someras únicamente podríamos producir, en el escenario más optimista, 1.3 millones de barriles diarios adicionales para el año 2021. Aun en el escenario más optimista, México estaría produciendo para esta fecha, medio millón de barriles diarios menos que lo que producimos actualmente.

Debido a que la extracción en tierra y en aguas someras no es suficiente, PEMEX tendráque aventurarse en aguas profundas si es que se quiere garantizar en los próximos años la misma producción de hidrocarburos con que actualmente cuenta y, sobre todo, incrementarla para financiar el desarrollo acelerado del país.

20

5. Diagnóstico de SENER al respecto PEMEX.

Se estima que más de la mitad de los recursos prospectivos del país se localizan en aguas profundas, lo que equivale a un potencial a recuperar de 29 mil 500 millones de barriles de petróleo crudo equivalente. Este volumen de hidrocarburos es superior a la reserva probada original de Cantarell.

El desarrollo de campos en aguas profundas requiere adquirir el conocimiento para operar las nuevas tecnologías que se emplean en este tipo de yacimientos y multiplicar su capacidad de ejecución.

Considerando el reto que implica acceder a yacimientos en aguas profundas para mantener el nivel actual de producción, es necesario que PEMEX pueda contar con el apoyo de empresas especializadas al desarrollar diversas actividades propias de su giro, bajo mecanismos eficientes que le permitan obtener la mejor tecnología y conduzcan a maximizar la renta petrolera para el país.

Nuestra capacidad de refinación es insuficiente para atender la creciente demanda de petrolíferos del país. En lo que se refiere a gasolina, actualmente las importaciones representan más del 40% de las ventas totales a nivel nacional.

21

5. Diagnóstico de SENER al respecto PEMEX.

Con el crecimiento proyectado de la demanda por gasolina, de no ejecutarse nuevos proyectos que incrementen la capacidad del Sistema Nacional de Refinación, para 2015 las importaciones podrían alcanzar 476 mil barriles diarios, casi la mitad de la demanda nacional; y para el 2028, la demanda podría llegar a más de un millón 600 mil barriles diarios, por lo cual las importaciones serían prácticamente dos veces el nivel de la producción nacional.

Ante esto, será necesario construir nueva capacidad de refinación para poder cerrar la brecha de importación de gasolinas y refinados. Para esto sería deseable permitirle a PEMEX expandir rápidamente su capacidad de refinación con inversión propia y complementaria, a manera de reducir significativamente la dependencia del exterior, sin sobrecargar su deuda ni afectar la contribución de PEMEX a las finanzas públicas.

Hoy, la relación pasivo-activo de PEMEX es de 96%. Por tanto, la empresa debería mejorar la estructura de financiamiento de la inversión: más recursos propios y menos endeudamiento. Esta estrategia deberEsta estrategia deberíía fortalecerse con inversiones complementarias en a fortalecerse con inversiones complementarias en aquellas aquellas ááreas de la industria petrolera no reservadas al Estado.reas de la industria petrolera no reservadas al Estado.

Asimismo, el pasivo laboral de PEMEX asciende a 528 mil millones de pesos. Durante los últimos cinco años la tasa anual de crecimiento promedio fue de 14%.

22

5. Diagnóstico de SENER al respecto PEMEX.

El reto financiero para la empresa consiste en corregir sus desequilibrios estructurales y financiar una mayor inversión de la manera más sana posible. Esto implica un ajuste a su esquema tributario y presupuestal que permita desarrollar con éxito proyectos de exploración y explotación más complejos y facilite la operación cotidiana en el mantenimiento y en la confiabilidad operativa.

Finalmente, el arreglo corporativo que tiene la empresa debe avanzar para la toma de decisiones oportunas y consistentes con la creación de valor. Asimismo, se deben fortalecer los mecanismos de planeación de mediano y largo plazos, de seguimiento del desempeño de la empresa y promover una mejor rendición de cuentas.

Es claro que la política energética esta enfocada a la solución de problemas donde el estado guarda un monopolio.

Por su parte, la industria petroquímica estatal deberá desarrollarse mediante esquemas paralelos que involucren la integración con la petroquímica privada, complementando las cadenas en forma competitiva.

23

6. Política actual de SENER.

Alineación de los Objetivos Sectoriales al PND 2007-2012

Plan Nacional de Desarrollo Programa Sectorial de EnergíaOBJETIVOS SECTORIALES

Eje2: “Economía competitiva y generadora de empleos”

Objetivo 15: “Asegurar un suministro confiable, de calidad y a precios competitivos de los insumos energéticos que demandan los consumidores”

Objetivo 1.1 Garantizar la seguridad energética del país en Materia de Hidrocarburos.

Objetivo 1.2 Fomentar la operación del Sector Hidrocarburos bajo estándares internacionales de eficiencia, transparencia y rendición de cuentas.

Objetivo 1.3 Elevar la exploración, producción y transformación de hidrocarburos de manera sustentable.

Sector Hidrocarburos

Eje4: “Medio ambiente y cambio climático”

Objetivo 10: “Mitigar el incremento en las emisiones de Gases Efecto Invernadero

Objetivo IV.1 Mitigar el incremento en las emisiones de Gases Efecto Invernadero.

Medio Ambiente y Cambio Climático.

PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN

Objetivo V.1 Mejorar el impacto de los programas y políticas públicas mediante la modernización y mejora de la gestión.

Objetivo V.2 Mejorar la Calidad de los bienes y servicios públicos.Objetivo V.3 Incrementar la productividad institucional.

Objetivo V.4 Reducir costos de operación.

24

Programa Sectorial de Energía 2007-2012 para el sector energético considera que:

Objetivo 1.3

Elevar la exploración, producción y transformación de Hidrocarburos de manera sustentable.

Estrategia 1.3.8

Promover la integración de la Industria Petroquímica Nacional con la Petroquímica

Básica a cargo del Estado, para atraer inversión complementaria a esta rama industrial

y aprovechar la disponibilidad de hidrocarburos en el país.

6. Política actual de SENER.

25

Información de PPQ contenida en el PSEPrograma Sectorial de Energía 2007-2012…

Acciones•Revisar en forma integral, la petroquímica de Pemex, impulsando la modernización

tecnológica y de economía de escala de las cadenas rentables para reducir los costos de

producción, tener procesos más eficientes, mayor integración con las etapas posteriores y un

mejor cuidado del medio ambiente.

•Establecer mecanismos que promuevan una mayor participación de inversión complementaria

en los procesos productivos del sector petroquímico.

•Propiciar la certidumbre jurídica y operativa para asegurar la vigencia de contratos de largo

plazo que aseguren la recuperación de la inversión en actividades de transformación.

•A mediano plazo, impulsar los cambios jurídicos que permitan la integración de las cadenas

productivas con seguridad jurídica, a fin de activar la industria petroquímica en forma

sustentable.

6. Política actual de SENER.

26

7. Estrategia de PPQ ante estas definiciones.

La división artificial de petroquímicos básicos y no básicos, la política de fijar los precios

al costo de oportunidad, inhibieron la inversión en el sector, dejando a PPQ y a la

industria que utiliza sus derivados, sin crecimiento y perdiendo competitividad.

Sin embargo, la experiencia nos dice que:

Una oferta abundante y competitiva de materias primas, genera inversiones.

Aún sin mercado, como Arabia Saudita

En México, tenemos un mercado importante y creciente. Tenemos materias primas.

Las cadenas deben integrarse, cruzando fronteras. Competimos con cadenas globales.

27

7. Estrategia de PPQ ante estas definiciones.

Objetivos de la Estrategia:Objetivos de la Estrategia:

Maximizar el valor económico de PPQ y promover el desarrollo de la Industria Nacional.

En productos selectos, contar con procesos productivos y de comercialización líderes en la industria.

Garantizar la seguridad, el respeto al medio ambiente y el desarrollo de la comunidad.

28

8. Resultados esperados de la aplicación de esta estrategia.

Mantener la operación de la industria petroquímica nacional mediante el suministro de

productos en forma segura, competitiva y rentable.

Promover, vía el suministro de producto competitivo y oportuno, la inversión privada para el

desarrollo de la industria petroquímica en el país.

Hacer viable la transición para que la industria petroquímica nacional se desarrolle

predominantemente con la participación de la iniciativa privada.

Por ejemplo

Etileno XXI

Cadena Acrilonitrilo

CEA´s

29

9. Conclusiones

Las inversiones que realice PPQ estarán enfocadas a reducir costos, mejorar confiabilidad y desempeño de seguridad y ambiental. Esto permitirá mejorar la rentabilidad y hacer frente a la parte baja de los ciclos de la industria petroquímica, dando certidumbre a la IP para invertir en sus derivados.

PPQ cuenta con infraestructura que se puede modernizar y ampliar con inversiones menores (tanto totales como por tonelada incremental) a las requeridas para plantas nuevas y deberá aprovecharse para el crecimiento propio o con la IP.

PPQ deberá desinvertir en negocios no rentables y contar con el personal estrictamente necesario para operar sus negocios.

30

9. Etileno XXI

El Presidente Calderón en la Ceremonia Magna Inaugural del 50 Aniversario del Instituto Mexicano de Ingenieros Químicos, A.C.

Lunes, 18 de Febrero de 2008 | DiscursoCiudad de México.

Fragmento del discurso

31

9. Conclusiones

El Presidente Calderón en la Ceremonia Magna Inaugural del 50 Aniversario del Instituto Mexicano de Ingenieros Químicos, A.C.

Lunes, 18 de Febrero de 2008 Ciudad de México.Fragmento del discurso

“Petróleos Mexicanos licitará contratos de largo plazo para el suministro de materia prima para la industria nacional, concretamente etano y gasolinas naturales.

Ello permitirá, por una parte, quitar el criterio de ingreso o simplemente en ocasiones recaudatorio de la compra de insumos de materia prima a Petróleos Mexicanos; generar un mecanismo que, además, a través de la licitación acercará al precio de mercado o a un precio realmente determinado el insumo a largo plazo; le dará certidumbre a la industria, permitirá a ésta tener acceso a precios más competitivos por parte de PEMEX y a la vez generar un círculo virtuoso de crecimiento, inversión, empleo y expansión de la petroquímica.“Permitirá, por ejemplo, el desarrollo de una planta que producirá un millón de toneladas de derivados de etileno, el cual se utiliza en la producción de productos plásticos que tienen una altísima demanda en México y en el mundo.

Con ello estaremos en mejores condiciones para atender la demanda de insumos petroquímicos en el país y podremos reducir las importaciones.

32

9. Conclusiones

El Presidente Calderón en la Ceremonia Magna Inaugural del 50 Aniversario del Instituto Mexicano de Ingenieros Químicos, A.C.

Lunes, 18 de Febrero de 2008 Ciudad de México.Continua fragmento del discurso

“La inversión estimada en esa magna obra, la planta de etileno, que además realizará el sector privado, es de mil millones de dólares para la planta, más 700 millones más en derivados.

Durante su construcción se podrán generar hasta seis mil 500 nuevos empleos y su operación implicará la creación de más de 500 empleos de alta especialización, particularmente de ingenieros químicos del país.

La planta también, en lugar de quitarle ingresos a Petróleos Mexicanos o al sector público en general, va a generar ingresos provenientes en la vía fiscal, tanto de la construcción como de la operación de esta instalación estratégica del país y de la renta que genera, precisamente, el valor fiscal de esa renta, de la actividad económica agregada y consecuente con la planta.Se trata, amigas y amigos ingenieros, de un paso firme en el relanzamiento de la industria petroquímica nacional y en la búsqueda de una petroquímica más moderna, más integrada, con mayor presencia en los mercados internacionales.

Es un esfuerzo que reduce la dependencia de México del exterior en materia de derivados del petróleo y además se inscribe en el marco de la Agenda de Competitividad que me comprometí a impulsar desde el inicio de mi Administración.