a través de su - ruizmoreno.com.mx€¦ · estÍmulo fiscal para el transporte pÚblico y privado...

TRANSCRIPT

A través de su:

LE DAN LA MAS

CORDIAL BIENVENIDA

A SU SEMINARIO DE

IMPUESTOS

ENERO-MAYO DE 2018

EXPOSITOR:

CONTADOR PUBLICO CERTIFICADO

JOSÉ FRANCISCO RUIZ MORENO

“ANÁLISIS CONJUNTO A

LA L.I.F. 2018 Y A LA

RESOLUCIÓN

MISCELANEA FISCAL

PARA 2018”

“y otras actualidades fiscales

para tomar muy en cuenta”

L.I.F.

Ley de Ingresos de la

Federación

para el Ejercicio Fiscal

de 2018

D.O.F. NOVIEMBRE 15 DE 2017

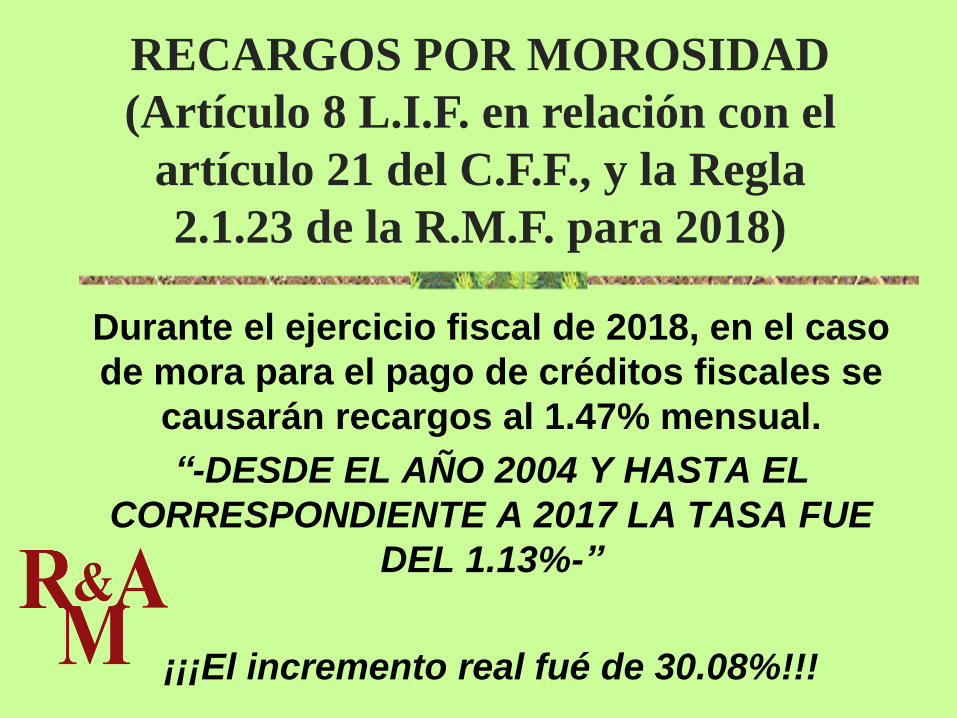

Durante el ejercicio fiscal de 2018, en el caso

de mora para el pago de créditos fiscales se

causarán recargos al 1.47% mensual.

“-DESDE EL AÑO 2004 Y HASTA EL

CORRESPONDIENTE A 2017 LA TASA FUE

DEL 1.13%-”

¡¡¡El incremento real fué de 30.08%!!!

RECARGOS POR MOROSIDAD

(Artículo 8 L.I.F. en relación con el

artículo 21 del C.F.F., y la Regla

2.1.23 de la R.M.F. para 2018)

CONDONACIÓN DEL 40% POR MULTAS

TRATÁNDOSE DE REVISIONES ELECTRÓNICAS

DURANTE 2018

(Último párrafo del artículo 15 L.I.F.)

Cuando los contribuyentes a los que se les impongan

multas derivadas de revisiones electrónicas corrijan su

situación fiscal y paguen las contribuciones omitidas junto

con sus accesorios, en su caso, después de que se notifique

la resolución provisional, pero antes de que se notifique la

resolución que determine el monto de las contribuciones

omitidas o la resolución definitiva, los contribuyentes

pagarán el 60 por ciento de la multa que les corresponda.

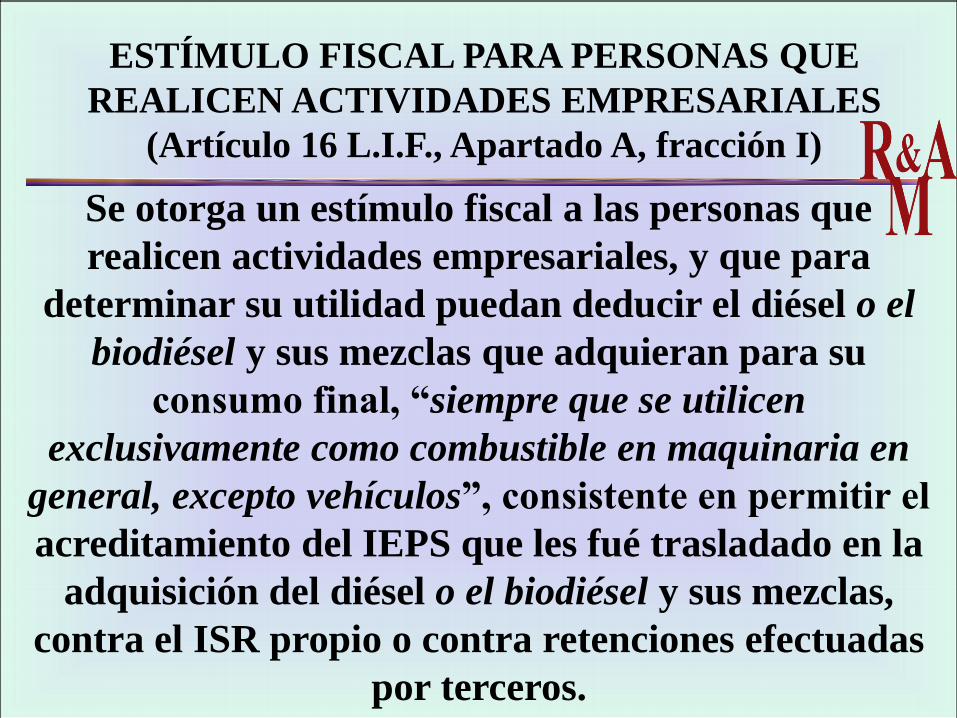

ESTÍMULO FISCAL PARA PERSONAS QUE

REALICEN ACTIVIDADES EMPRESARIALES

(Artículo 16 L.I.F., Apartado A, fracción I)

Se otorga un estímulo fiscal a las personas que

realicen actividades empresariales, y que para

determinar su utilidad puedan deducir el diésel o el

biodiésel y sus mezclas que adquieran para su

consumo final, “siempre que se utilicen

exclusivamente como combustible en maquinaria en

general, excepto vehículos”, consistente en permitir el

acreditamiento del IEPS que les fué trasladado en la

adquisición del diésel o el biodiésel y sus mezclas,

contra el ISR propio o contra retenciones efectuadas

por terceros.

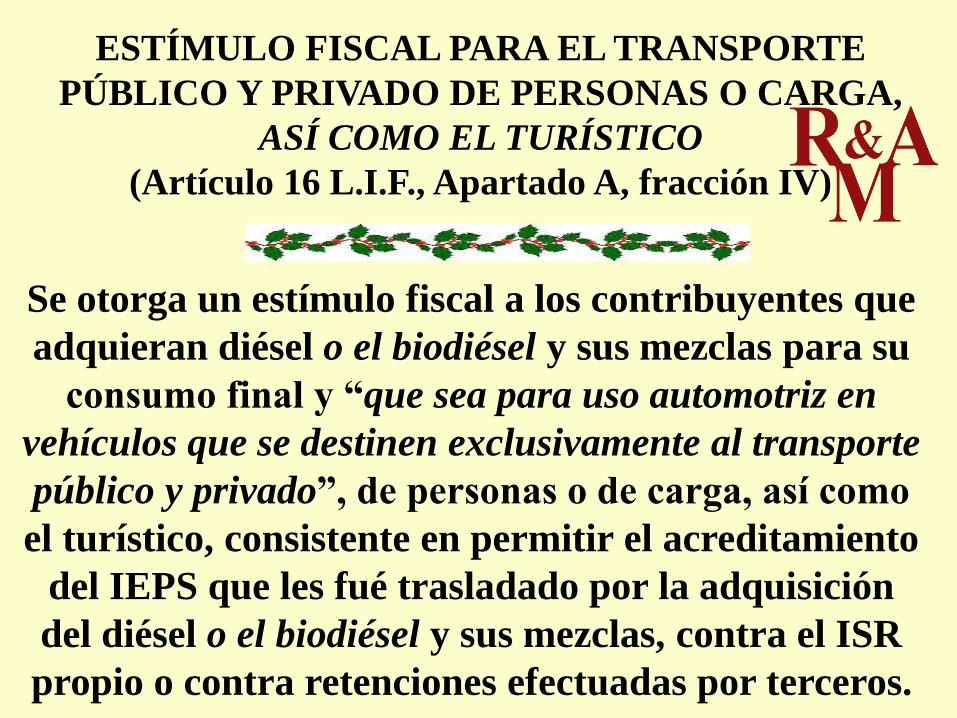

ESTÍMULO FISCAL PARA EL TRANSPORTE

PÚBLICO Y PRIVADO DE PERSONAS O CARGA,

ASÍ COMO EL TURÍSTICO

(Artículo 16 L.I.F., Apartado A, fracción IV)

Se otorga un estímulo fiscal a los contribuyentes que

adquieran diésel o el biodiésel y sus mezclas para su

consumo final y “que sea para uso automotriz en

vehículos que se destinen exclusivamente al transporte

público y privado”, de personas o de carga, así como

el turístico, consistente en permitir el acreditamiento

del IEPS que les fué trasladado por la adquisición

del diésel o el biodiésel y sus mezclas, contra el ISR

propio o contra retenciones efectuadas por terceros.

EL ESTÍMULO FISCAL NO PODRA SER

APLICADO TRATÁNDOSE DE…(Quinto párrafo de la fracción IV del artículo 16

de la L.I.F.)

En ningún caso este beneficio podrá ser

utilizado “por los contribuyentes que presten

preponderantemente sus servicios a otra

persona moral residente en el país o en el

extranjero, que se considere parte

relacionada, de acuerdo al artículo 179 de la

Ley del Impuesto sobre la Renta.”

ESTÍMULO FISCAL POR EL USO DE

CARRETERAS DE CUOTA PARA EL TRANSPORTE

PÚBLICO Y PRIVADO, ASÍ COMO EL TURÍSTICO

(Artículo 16 L.I.F. Apartado A, fracción V)

Se otorga un estímulo fiscal a los contribuyentes

que se dediquen exclusivamente al transporte

terrestre público y privado, de carga o pasaje, así

como el turístico, que utilizan la Red Nacional de

Autopistas de Cuota, consistente en permitir un

acreditamiento de los gastos realizados en el pago

de los servicios por el uso de la infraestructura

carretera de cuota hasta en un 50 por ciento del

gasto total erogado por este concepto.

ESTÍMULO FISCAL QUE SE CONSIDERA

INGRESO ACUMULABLE EN EL ISR

Los contribuyentes considerarán como

ingresos acumulables para los efectos del

impuesto sobre la renta el estímulo a que

hace referencia esta fracción “-por el uso

de carreteras de cuota-” en el momento

en que efectivamente lo acrediten.

El acreditamiento únicamente podrá efectuarse contra

el impuesto sobre la renta que tenga el contribuyente a

su cargo correspondiente al mismo ejercicio en que se

determine el estímulo, que se deba enterar, incluso en

los pagos provisionales del ejercicio en que se realicen

los gastos, utilizando la forma oficial que mediante

reglas de carácter general dé a conocer el Servicio de

Administración Tributaria. En el entendido de que

quien no lo acredite contra los pagos provisionales o en

la declaración del ejercicio que corresponda, perderá el

derecho de realizarlo con posterioridad a dicho

ejercicio.

ESTÍMULO FISCAL A LOS

CONTRIBUYENTES QUE UTILICEN

COMBUSTIBLES FÓSILES

(Artículo 16, Apartado A, fracción VI)

A partir de 2014 se otorga un estímulo fiscal a los

adquirentes “que utilicen combustibles fósiles” a que se

refiere el artículo 2o., fracción I, inciso H) de la Ley del

Impuesto Especial sobre Producción y Servicios “propano,

butano, gasolinas y gasavión, turbosina y otros kerosenos,

diesel, combustóleo, coque de petróleo, coque de carbón,

carbón mineral y otros combustibles fósiles, en sus procesos

productivos para la elaboración de otros bienes y que en su

proceso productivo no se destinen a la combustión”.

ESTÍMULO FISCAL A LOS

CONTRIBUYENTES TITULARES DE

CONCESIONES Y ASIGNACIONES MINERAS

(Artículo 16, Apartado A, fracción VII)

A partir de 2014 Se otorga un estímulo fiscal a los

contribuyentes titulares de concesiones y asignaciones

mineras cuyos ingresos brutos totales anuales por venta o

enajenación de minerales y sustancias a que se refiera la Ley

Minera, sean menores a 50 millones de pesos, “consistente en

permitir el acreditamiento del derecho especial sobre minería a

que se refiere el artículo 268 de la Ley Federal de Derechos

que hayan pagado en el ejercicio de que se trate”.

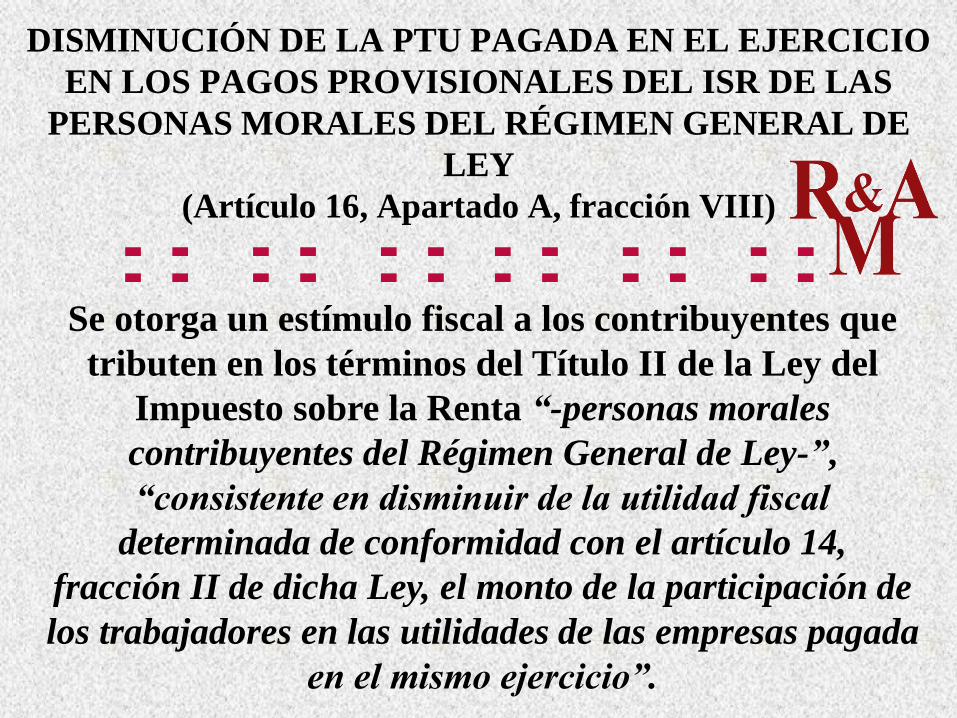

DISMINUCIÓN DE LA PTU PAGADA EN EL EJERCICIO

EN LOS PAGOS PROVISIONALES DEL ISR DE LAS

PERSONAS MORALES DEL RÉGIMEN GENERAL DE

LEY

(Artículo 16, Apartado A, fracción VIII)

Se otorga un estímulo fiscal a los contribuyentes que

tributen en los términos del Título II de la Ley del

Impuesto sobre la Renta “-personas morales

contribuyentes del Régimen General de Ley-”,

“consistente en disminuir de la utilidad fiscal

determinada de conformidad con el artículo 14,

fracción II de dicha Ley, el monto de la participación de

los trabajadores en las utilidades de las empresas pagada

en el mismo ejercicio”.

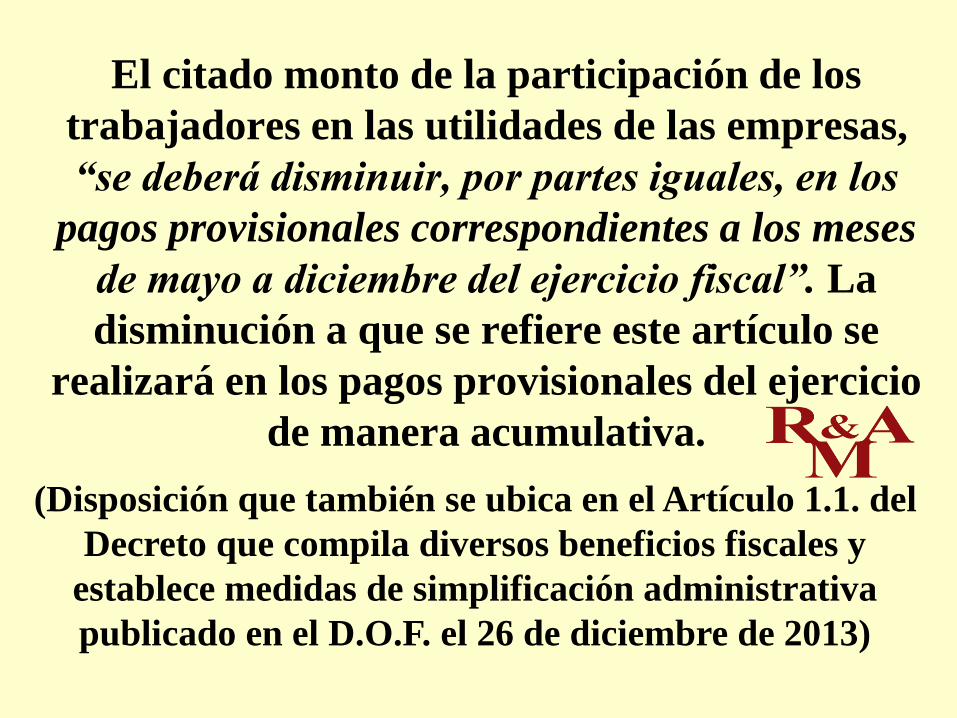

El citado monto de la participación de los

trabajadores en las utilidades de las empresas,

“se deberá disminuir, por partes iguales, en los

pagos provisionales correspondientes a los meses

de mayo a diciembre del ejercicio fiscal”. La

disminución a que se refiere este artículo se

realizará en los pagos provisionales del ejercicio

de manera acumulativa.

(Disposición que también se ubica en el Artículo 1.1. del

Decreto que compila diversos beneficios fiscales y

establece medidas de simplificación administrativa

publicado en el D.O.F. el 26 de diciembre de 2013)

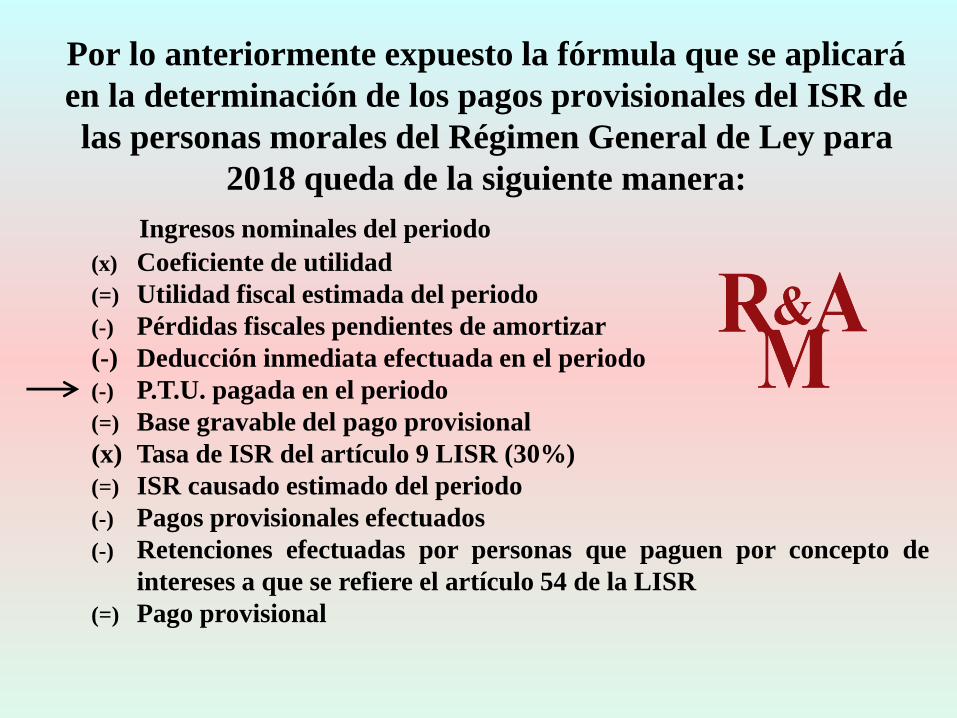

Por lo anteriormente expuesto la fórmula que se aplicará

en la determinación de los pagos provisionales del ISR de

las personas morales del Régimen General de Ley para

2018 queda de la siguiente manera:

Ingresos nominales del periodo

(x) Coeficiente de utilidad

(=) Utilidad fiscal estimada del periodo

(-) Pérdidas fiscales pendientes de amortizar

(-) Deducción inmediata efectuada en el periodo

(-) P.T.U. pagada en el periodo

(=) Base gravable del pago provisional

(x) Tasa de ISR del artículo 9 LISR (30%)

(=) ISR causado estimado del periodo

(-) Pagos provisionales efectuados

(-) Retenciones efectuadas por personas que paguen por concepto de

intereses a que se refiere el artículo 54 de la LISR

(=) Pago provisional

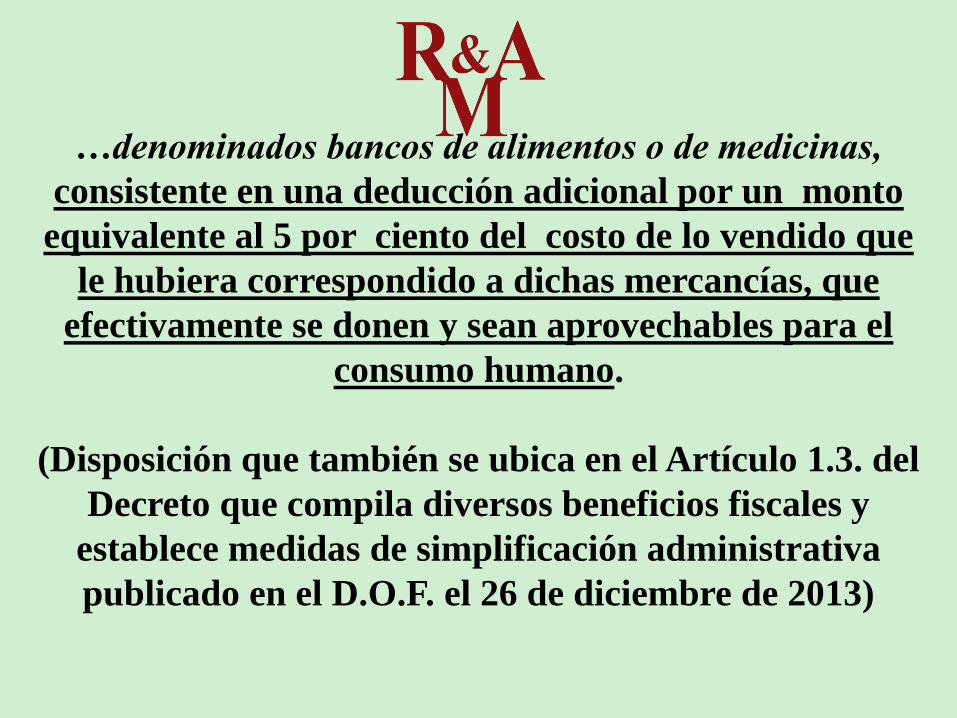

Se otorga un estímulo fiscal a los contribuyentes que

entreguen en donación bienes básicos para la

subsistencia humana en materia de alimentación o

salud a instituciones autorizadas para recibir donativos

deducibles de conformidad con la LISR y que estén

dedicadas a la atención de requerimientos básicos de

subsistencia en materia de alimentación o salud de

personas, sectores, comunidades o regiones de escasos

recursos, …

Estímulo fiscal por donación de bienes básicos

para la subsistencia humana (en materia de

alimentación o salud) (Artículo 16, Apartado A, Fracción IX)

…denominados bancos de alimentos o de medicinas,

consistente en una deducción adicional por un monto

equivalente al 5 por ciento del costo de lo vendido que

le hubiera correspondido a dichas mercancías, que

efectivamente se donen y sean aprovechables para el

consumo humano.

(Disposición que también se ubica en el Artículo 1.3. del

Decreto que compila diversos beneficios fiscales y

establece medidas de simplificación administrativa

publicado en el D.O.F. el 26 de diciembre de 2013)

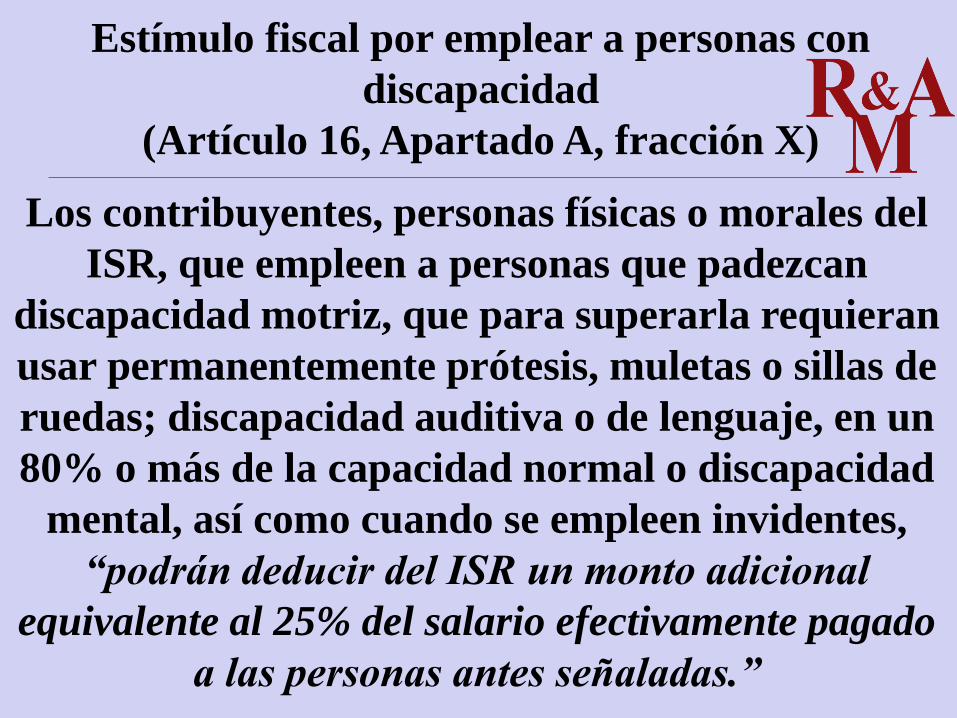

Estímulo fiscal por emplear a personas con

discapacidad

(Artículo 16, Apartado A, fracción X)

Los contribuyentes, personas físicas o morales del

ISR, que empleen a personas que padezcan

discapacidad motriz, que para superarla requieran

usar permanentemente prótesis, muletas o sillas de

ruedas; discapacidad auditiva o de lenguaje, en un

80% o más de la capacidad normal o discapacidad

mental, así como cuando se empleen invidentes,

“podrán deducir del ISR un monto adicional

equivalente al 25% del salario efectivamente pagado

a las personas antes señaladas.”

De aplicar este estímulo, “no podrán aplicar en el

mismo ejercicio fiscal, respecto de las personas por

las que se aplique este beneficio, el estímulo fiscal a

que se refiere el artículo 186 de la LISR -patrones

que contraten a personas con discapacidad y adultos

mayores-”.

(Disposición que también se ubica en el Artículo

1.5. del Decreto que compila diversos beneficios

fiscales y establece medidas de simplificación

administrativa publicado en el D.O.F. el 26 de

diciembre de 2013)

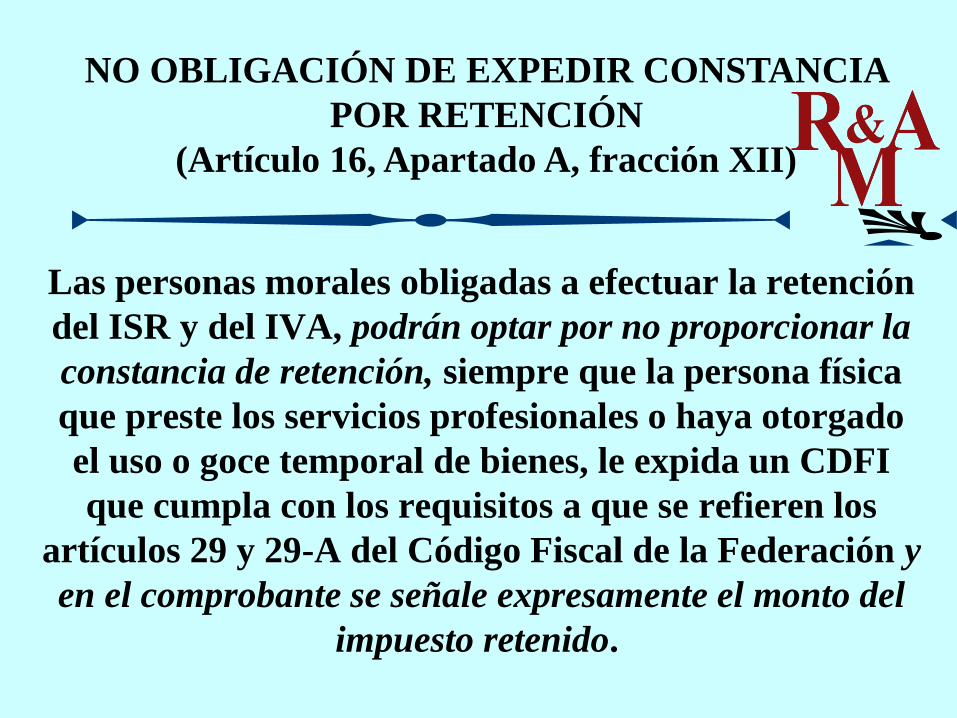

Las personas morales obligadas a efectuar la retención

del ISR y del IVA, podrán optar por no proporcionar la

constancia de retención, siempre que la persona física

que preste los servicios profesionales o haya otorgado

el uso o goce temporal de bienes, le expida un CDFI

que cumpla con los requisitos a que se refieren los

artículos 29 y 29-A del Código Fiscal de la Federación y

en el comprobante se señale expresamente el monto del

impuesto retenido.

NO OBLIGACIÓN DE EXPEDIR CONSTANCIA

POR RETENCIÓN

(Artículo 16, Apartado A, fracción XII)

Las personas físicas que expidan el

comprobante fiscal digital a que se refiere el

párrafo anterior, podrán considerarlo como

constancia de retención de los impuestos

sobre la renta y al valor agregado, y efectuar

el acreditamiento de los mismos en los

términos de las disposiciones fiscales.

(Disposición que también se ubica en el Artículo 1.13. del

Decreto que compila diversos beneficios fiscales y

establece medidas de simplificación administrativa

publicado en el D.O.F. el 26 de diciembre de 2013)

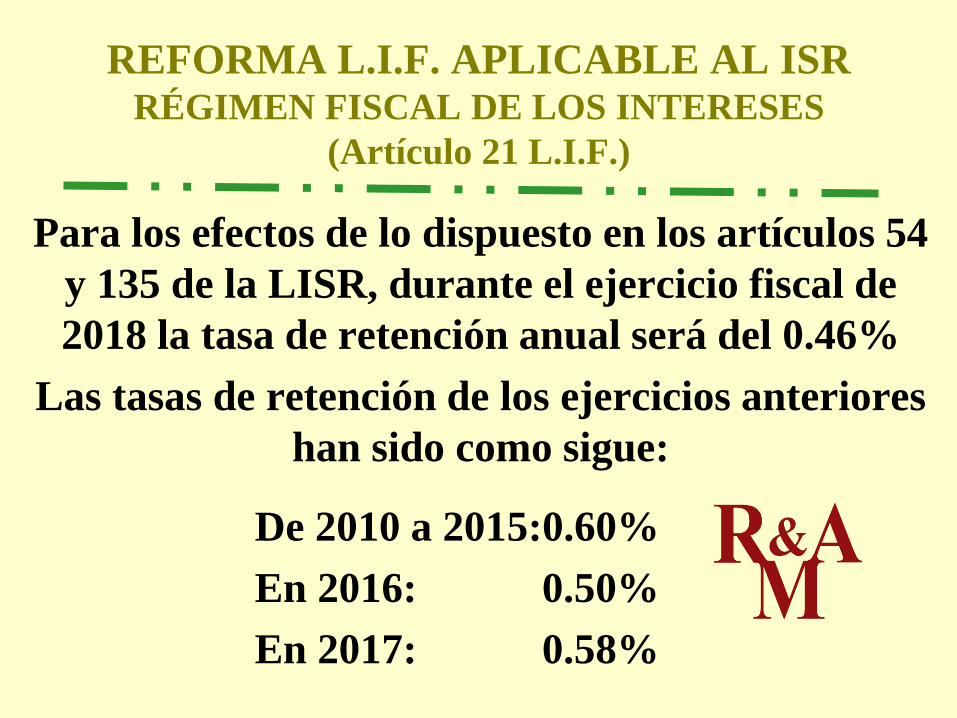

REFORMA L.I.F. APLICABLE AL ISRRÉGIMEN FISCAL DE LOS INTERESES

(Artículo 21 L.I.F.)

Para los efectos de lo dispuesto en los artículos 54

y 135 de la LISR, durante el ejercicio fiscal de

2018 la tasa de retención anual será del 0.46%

Las tasas de retención de los ejercicios anteriores

han sido como sigue:

De 2010 a 2015:0.60%

En 2016: 0.50%

En 2017: 0.58%

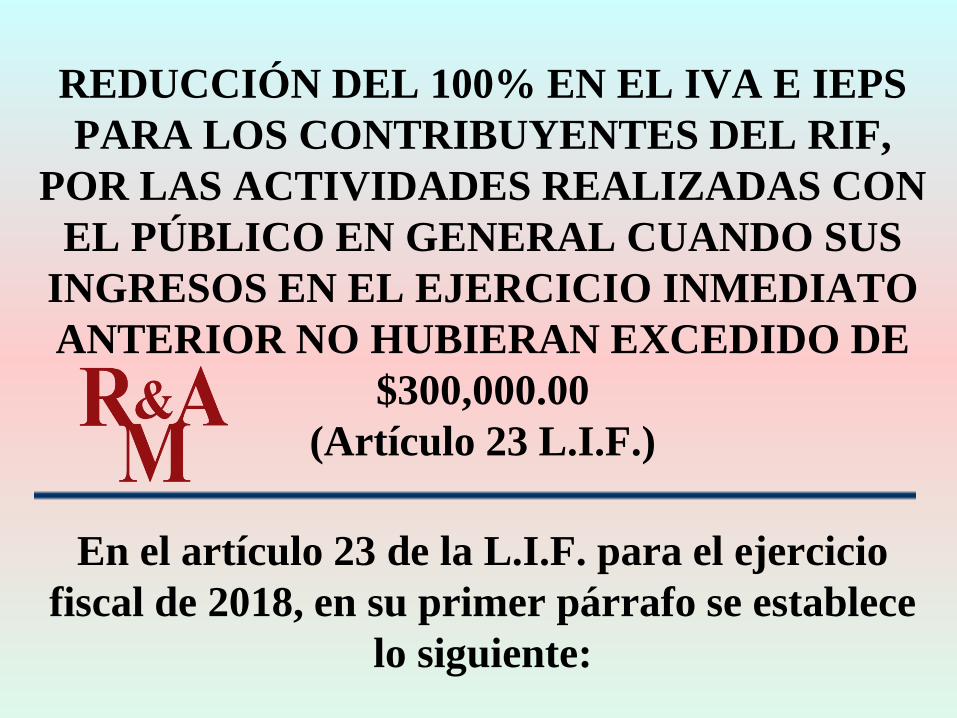

REDUCCIÓN DEL 100% EN EL IVA E IEPS

PARA LOS CONTRIBUYENTES DEL RIF,

POR LAS ACTIVIDADES REALIZADAS CON

EL PÚBLICO EN GENERAL CUANDO SUS

INGRESOS EN EL EJERCICIO INMEDIATO

ANTERIOR NO HUBIERAN EXCEDIDO DE

$300,000.00

(Artículo 23 L.I.F.)

En el artículo 23 de la L.I.F. para el ejercicio

fiscal de 2018, en su primer párrafo se establece

lo siguiente:

“Artículo 23. Los contribuyentes personas físicas que

opten por tributar en el Régimen de Incorporación Fiscal,

previsto en la Sección II del Capítulo II del Título IV de la

Ley del Impuesto sobre la Renta y cumplan con las

obligaciones que se establecen en dicho régimen durante

el periodo que permanezcan en el mismo, por las

actividades que realicen con el público en general, podrán

optar por pagar el impuesto al valor agregado y el

impuesto especial sobre producción y servicios, que, en su

caso, corresponda a las actividades mencionadas,

mediante la aplicación del esquema de estímulos

siguiente:

I. Calcularán y pagarán los impuestos citados en la

forma siguiente:”

El contenido de dicho artículo, en esencia,

es prácticamente el mismo que el contenido en

el DECRETO por el que se otorgan beneficios

fiscales a quienes tributen en el Régimen de

Incorporación Fiscal publicado en el D.O.F. el

10 de septiembre de 2014, el cambio, o la única

diferencia con lo expresado en el DECRETO

anterior se presenta en el párrafo tercero de la

fracción II del mencionado artículo 23 de la

L.I.F. para el ejercicio fiscal de 2017, que al

calce señala lo siguiente:

“Tratándose de contribuyentes que tributen en el

Régimen de Incorporación Fiscal, cuyos ingresos

propios de su actividad empresarial obtenidos en

el ejercicio inmediato anterior no hubieran

excedido de la cantidad de trescientos mil pesos,

durante cada uno de los años en que tributen en

el Régimen de Incorporación Fiscal y no excedan

el monto de ingresos mencionados, el porcentaje

de reducción aplicable será de 100%.”

CONCLUSIÓN:

Como se podrá apreciar, el DECRETO en cuestión

señala para este grupo de contribuyentes un límite

de cien mil pesos, y ahora en el artículo 23 de la

L.I.F. para el ejercicio fiscal de 2018, señala un

límite de trescientos mil pesos.

Para el ejercicio fiscal de 2018 en sustitución de

las definiciones señaladas en la LIEPS, aplicarán

las establecidas en la L.I.F. para el ejercicio fiscal

de 2018, respecto de:

I. Combustibles automotrices

II. Gasolina

III.Diésel

IV.Combustibles no fósiles

V. Etanol para uso automotriz

SUSTITUCIÓN DE CIERTAS DEFINICIONES DE

LA LIEPS

(Artículo 24)

¿POR QUÉ ESTA SUBIENDO

EL PRECIO DE LOS

COMBUSTIBLES?

LIBERACIÓN DE LOS PRECIOS DE GASOLINA

El 16 de noviembre de 2017, la Comisión Reguladora de

Energía (CRE) informó sobre la anticipación de la

liberación de los precios de las gasolinas en todo el país,

adelantando así la quinta etapa de flexibilización del

mercado.

Derivado de esto, a partir del 30 de noviembre quedan

liberados los precios de las gasolinas en todo el país.

La flexibilización de los mercados de gasolinas y diésel en

México, consideraba cinco fases, de las cuales tres fueron

ejecutadas en marzo, junio y octubre, mismas que la

CRE calificó como exitosas basándose en que los precios

se mantuvieron estables.

Por lo que se decidió liberar los precios en los 23 estados

restantes.

La liberación de los precios de los combustibles implica

que la Secretaría de Hacienda y Crédito Público (SHCP)

ya no impondrá los precios máximos ni mínimos de los

combustibles, sino que serán determinados por la oferta y

demanda del mercado, e influenciados por los costos

internacionales y de logística.

Un sector de la sociedad considera que esta liberación

puede incrementar los precios al consumidor de los

combustibles.

SE ACTUALIZAN CUOTAS DE IEPS DE

COMBUSTIBLES PARA 2018 CON AUMENTO DE

6.63%

El Artículo 2o., fracción I, incisos D) y H) de la

Ley del Impuesto Especial sobre Producción y

Servicios (IEPS) establecen que las cuotas

aplicables a los combustibles fósiles y no fósiles se

actualizarán anualmente y entrarán en vigor a

partir del 1 de enero de cada año.

Asimismo, las cuotas adicionales del IEPS

previstas en el Artículo 2-A, también se actualizan

con la periodicidad referida.

Esta actualización se lleva a cabo aplicando el

factor de actualización correspondiente al

periodo comprendido desde el mes de diciembre

del penúltimo año hasta el mes de diciembre

inmediato anterior a aquél por el que se efectúa

la actualización.

A través del Acuerdo 136/2017, publicado en el

Diario Oficial de la Federación el 29 de diciembre

de 2017, se precisa el factor de actualización y las

nuevas cuotas vigentes a partir de 2018.

Para el ejercicio 2017, las cuotas contenidas en

el artículo 2o.-A, fracciones I, II y III de la Ley

del IEPS, se actualizarán con el factor de

actualización correspondiente al periodo

comprendido desde el mes de diciembre de 2016

hasta el mes de diciembre de 2017, resultando un

factor de actualización de 1.0663.

Las nuevas cuotas se señalan y comparan a

continuación.

“COMBUSTIBLES AUTOMOTRICES”

Artículo 2, Fracción I, Inciso D) LIEPS

Combustibles automotricesCuota

2016

Cuota

2017

Cuota

2018Unidad de medida

1. Combustibles Fósiles Pesos por litro

a. Gasolina menor a 92 octanos 4.16 4.30 4.59 Pesos por litro

b. Gasolina mayor a 92 octanos 3.52 3.64 3.88 Pesos por litro

c. Diésel 4.58 4.73 5.04 Pesos por litro

2. Combustibles no fósiles 3.52 3.64 3.88 Pesos por litro

“Estas cuotas si computarán para el cálculo del impuesto al

valor agregado”

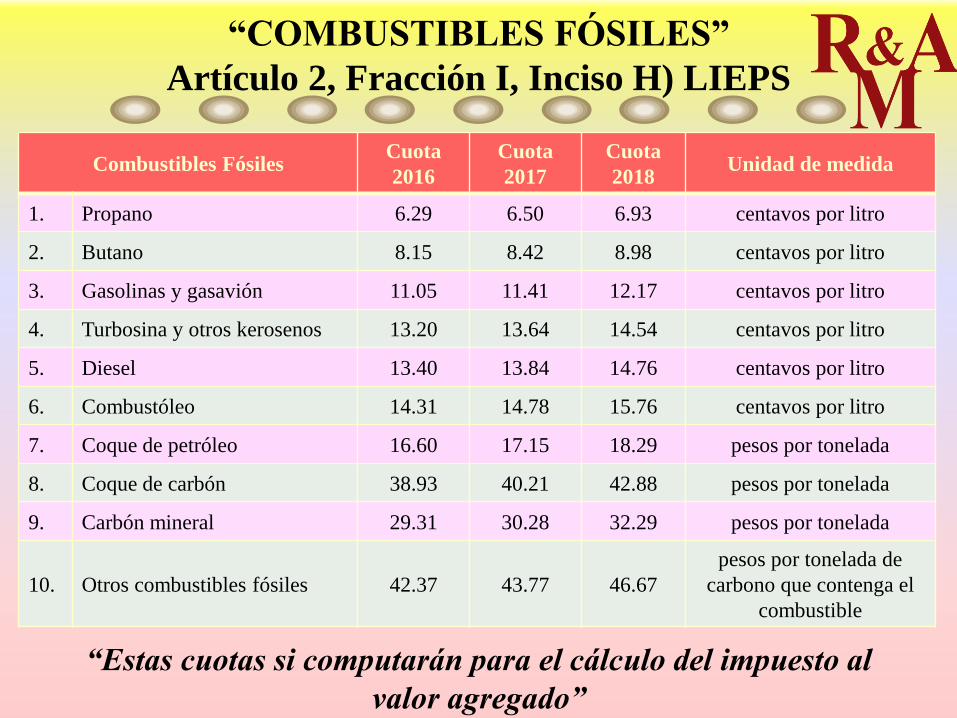

“COMBUSTIBLES FÓSILES”

Artículo 2, Fracción I, Inciso H) LIEPS

Combustibles FósilesCuota

2016

Cuota

2017

Cuota

2018Unidad de medida

1. Propano 6.29 6.50 6.93 centavos por litro

2. Butano 8.15 8.42 8.98 centavos por litro

3. Gasolinas y gasavión 11.05 11.41 12.17 centavos por litro

4. Turbosina y otros kerosenos 13.20 13.64 14.54 centavos por litro

5. Diesel 13.40 13.84 14.76 centavos por litro

6. Combustóleo 14.31 14.78 15.76 centavos por litro

7. Coque de petróleo 16.60 17.15 18.29 pesos por tonelada

8. Coque de carbón 38.93 40.21 42.88 pesos por tonelada

9. Carbón mineral 29.31 30.28 32.29 pesos por tonelada

10. Otros combustibles fósiles 42.37 43.77 46.67

pesos por tonelada de

carbono que contenga el

combustible

“Estas cuotas si computarán para el cálculo del impuesto al

valor agregado”

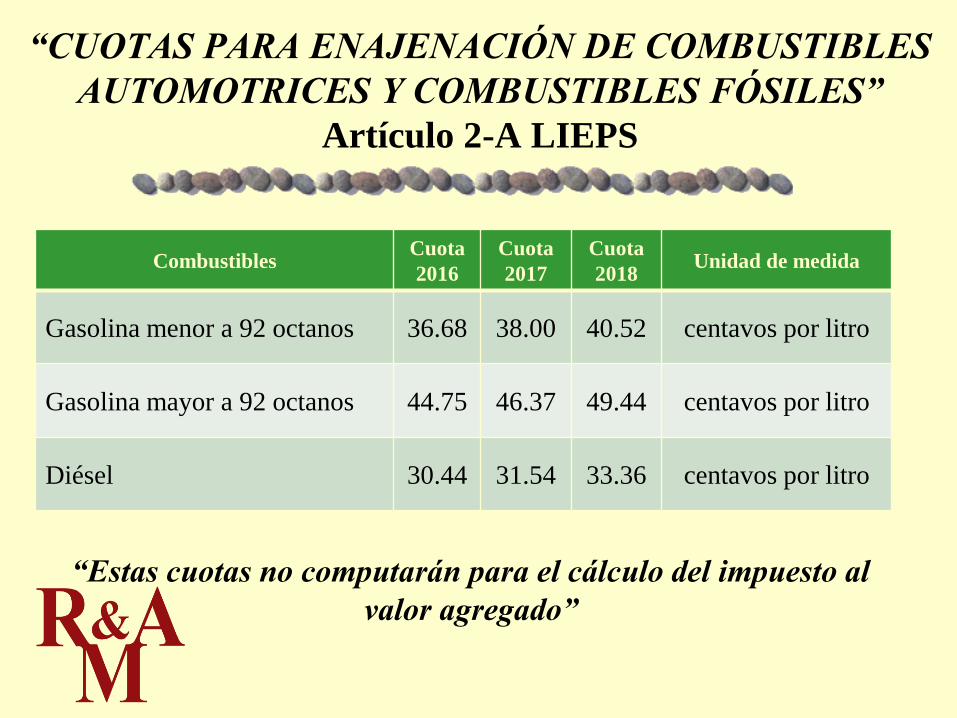

“CUOTAS PARA ENAJENACIÓN DE COMBUSTIBLES

AUTOMOTRICES Y COMBUSTIBLES FÓSILES”

Artículo 2-A LIEPS

CombustiblesCuota

2016

Cuota

2017

Cuota

2018Unidad de medida

Gasolina menor a 92 octanos 36.68 38.00 40.52 centavos por litro

Gasolina mayor a 92 octanos 44.75 46.37 49.44 centavos por litro

Diésel 30.44 31.54 33.36 centavos por litro

“Estas cuotas no computarán para el cálculo del impuesto al

valor agregado”

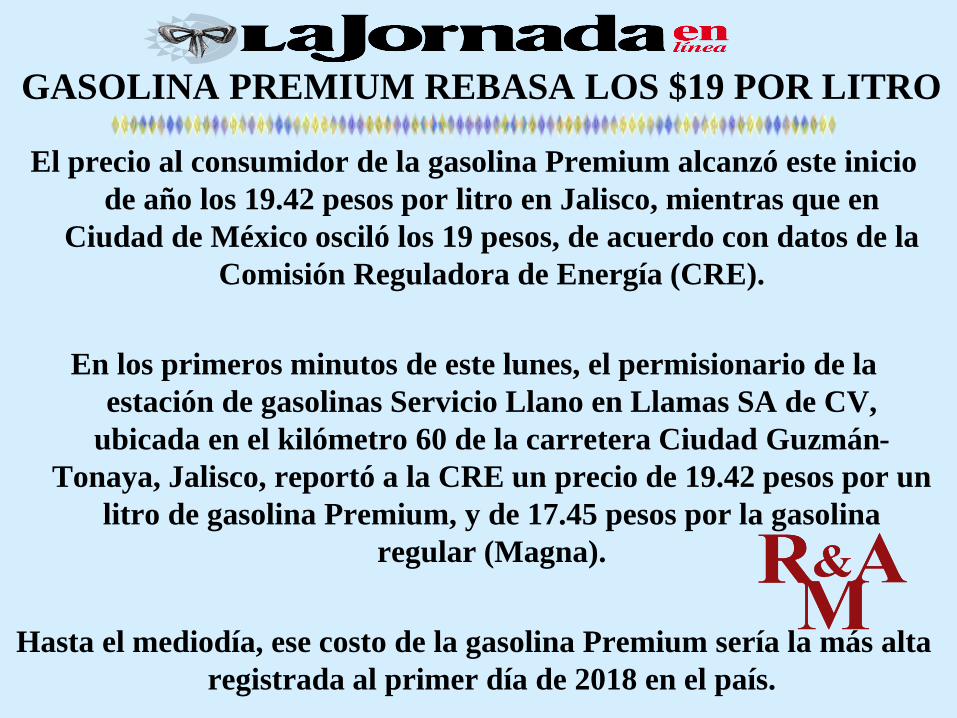

GASOLINA PREMIUM REBASA LOS $19 POR LITRO

El precio al consumidor de la gasolina Premium alcanzó este inicio

de año los 19.42 pesos por litro en Jalisco, mientras que en

Ciudad de México osciló los 19 pesos, de acuerdo con datos de la

Comisión Reguladora de Energía (CRE).

En los primeros minutos de este lunes, el permisionario de la

estación de gasolinas Servicio Llano en Llamas SA de CV,

ubicada en el kilómetro 60 de la carretera Ciudad Guzmán-

Tonaya, Jalisco, reportó a la CRE un precio de 19.42 pesos por un

litro de gasolina Premium, y de 17.45 pesos por la gasolina

regular (Magna).

Hasta el mediodía, ese costo de la gasolina Premium sería la más alta

registrada al primer día de 2018 en el país.

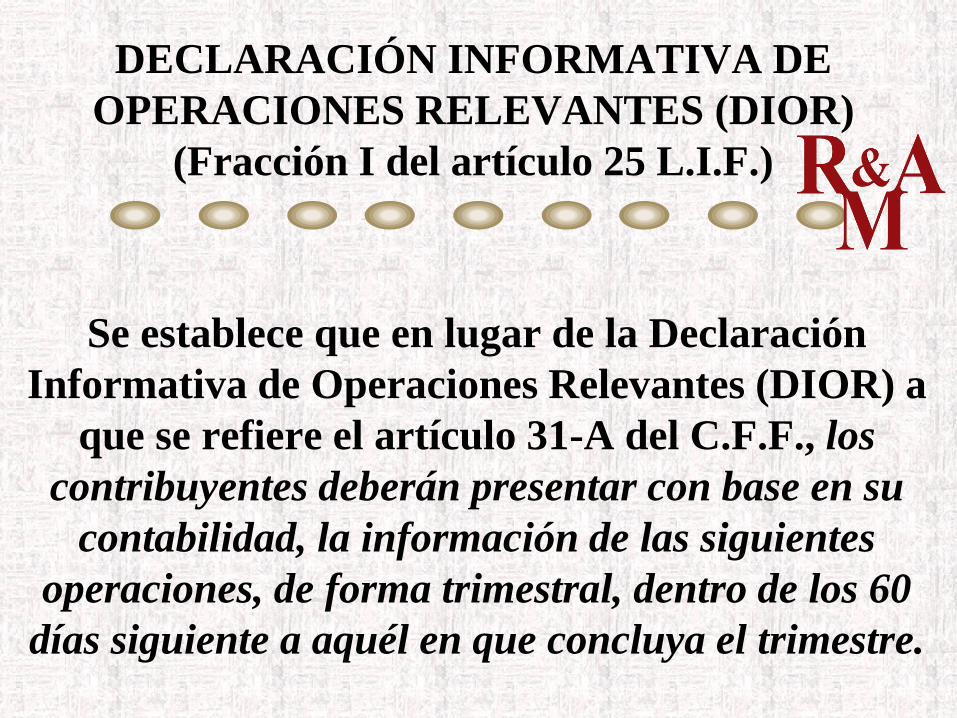

DECLARACIÓN INFORMATIVA DE

OPERACIONES RELEVANTES (DIOR)

(Fracción I del artículo 25 L.I.F.)

Se establece que en lugar de la Declaración

Informativa de Operaciones Relevantes (DIOR) a

que se refiere el artículo 31-A del C.F.F., los

contribuyentes deberán presentar con base en su

contabilidad, la información de las siguientes

operaciones, de forma trimestral, dentro de los 60

días siguiente a aquél en que concluya el trimestre.

Operaciones financieras derivadas y referidas a un

subyacente

Operaciones con partes relacionadas

Participación en el capital de sociedades y cambios en

la residencia fiscal

Reorganizaciones y reestructuras corporativas

Enajenación y aportación de bienes y activos

financieros

Operaciones con países con sistema de tributación

territorial

Operaciones de financiamiento y sus intereses

Pérdidas fiscales

Rembolsos de capital

Pago de dividendos

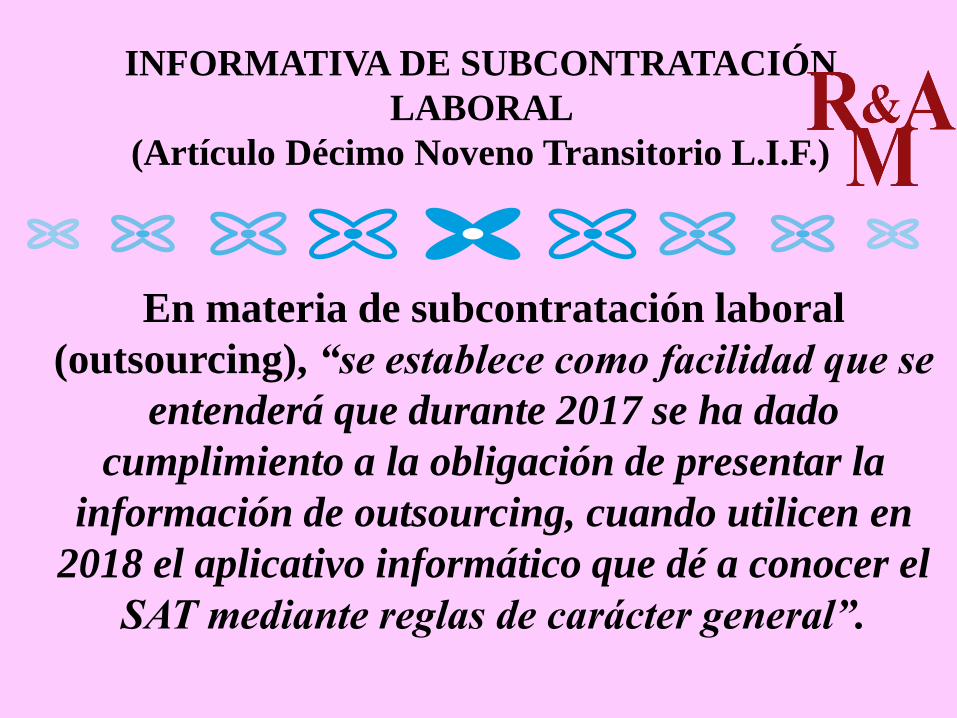

INFORMATIVA DE SUBCONTRATACIÓN

LABORAL

(Artículo Décimo Noveno Transitorio L.I.F.)

En materia de subcontratación laboral

(outsourcing), “se establece como facilidad que se

entenderá que durante 2017 se ha dado

cumplimiento a la obligación de presentar la

información de outsourcing, cuando utilicen en

2018 el aplicativo informático que dé a conocer el

SAT mediante reglas de carácter general”.

DIFERIMIENTO DEL CUMPLIMIENTO DE

OBLIGACIONES DEL CONTRATANTE Y DEL

CONTRATISTA EN ACTIVIDADES DE

SUBCONTRATACIÓN LABORAL

(Regla 3.3.1.44. de la R.M.F. para 2018 )

Para los efectos de los artículos 27, fracción V, último

párrafo de la Ley del ISR, 5, fracción II y 32, fracción

VIII de la Ley del IVA, así como el Artículo Décimo

Noveno Transitorio de la LIF 2018; “tratándose de

subcontratación laboral en términos de la Ley Federal

del Trabajo, las obligaciones del contratante y del

contratista a que se refieren las citadas disposiciones,

podrán cumplirse utilizando el aplicativo informático

que se dará a conocer en el Portal del SAT, a partir de

enero de 2018”.

CUMPLIMIENTO DE OBLIGACIONES EN

PRESTACIÓN DE SERVICIOS DIVERSOS A LA

SUBCONTRATACIÓN

(Regla 3.3.1.45. de la R.M.F. para 2018)

Los contribuyentes podrán aplicar la facilidad establecida

en la regla 3.3.1.44., en los casos de prestación de

servicios a través de los cuales se ponga a disposición del

contratante o de una parte relacionada de éste, personal

que desempeñe sus funciones principalmente en las

instalaciones del contratante o una parte relacionada de

éste, estén o no bajo la dirección o dependencia del

contratante, que no sean consideradas como

subcontratación en términos del artículo 15-A de la Ley

Federal del Trabajo, y siempre que quien pague la

nómina sea la empresa contratista.

¿A QUÉ INFORMACIÓN

SE REFIERE

LA NORMA ?

“RECABAR DOCUMENTACIÓN EN CASO DE

SUBCONTRATACIÓN DE PERSONAL” COMO

REQUISITO PARA QUE EL IVA SEA ACREDITABLE

(Artículo 5, fracción II “Reformada” en 2017 )

Que el impuesto al valor agregado haya sido trasladado

expresamente al contribuyente y que conste por

separado en los comprobantes fiscales.

“Adicionalmente, cuando se trate de actividades de

subcontratación laboral en términos de la Ley Federal

del Trabajo, …

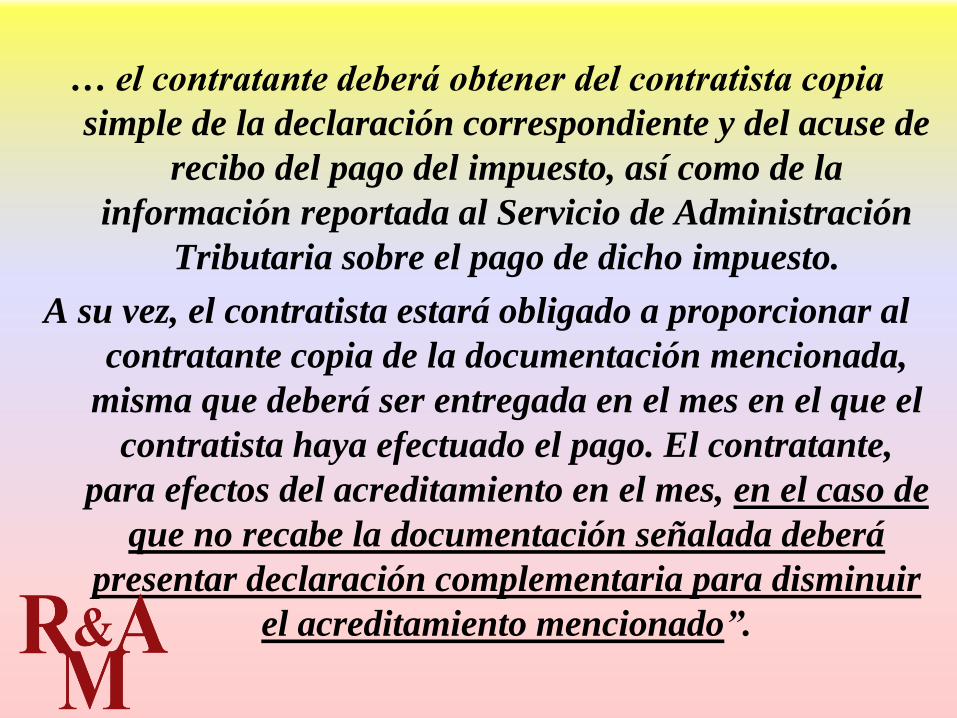

… el contratante deberá obtener del contratista copia

simple de la declaración correspondiente y del acuse de

recibo del pago del impuesto, así como de la

información reportada al Servicio de Administración

Tributaria sobre el pago de dicho impuesto.

A su vez, el contratista estará obligado a proporcionar al

contratante copia de la documentación mencionada,

misma que deberá ser entregada en el mes en el que el

contratista haya efectuado el pago. El contratante,

para efectos del acreditamiento en el mes, en el caso de

que no recabe la documentación señalada deberá

presentar declaración complementaria para disminuir

el acreditamiento mencionado”.

OTRAS OBLIGACIONES DE LOS

CONTRIBUYENTES EN EL IVA

(Artículo 32, fracción VIII “Reformada”, en

2017 )

En la fracción VIII del artículo 32 de la LIVA

adicionalmente se establece que “tratándose de

operaciones de subcontratación laboral, el contratista

deberá informar al citado órgano administrativo

desconcentrado “-SAT-” la cantidad de impuesto al

valor agregado que le trasladó en forma específica a

cada uno de sus clientes, así como el que pagó en la

declaración mensual respectiva”.

RECABAR DOCUMENTACIÓN DE

“SUBCONTRATACIÓN LABORAL” COMO

REQUISITO PARA SU DEDUCIBILIDAD

(Artículo 27, fracción V, tercer párrafo

“Adicionado” en 2017 )

Tratándose de subcontratación laboral en

términos de la Ley Federal del Trabajo “-en este

caso, artículo 15-A de la L.F.T.-”, “el contratante

deberá obtener del contratista copia de los

comprobantes fiscales por concepto de pago de

salarios de los trabajadores que le hayan

proporcionado el servicio subcontratado, …

… de los acuses de recibo, así como de la

declaración de entero de las retenciones de

impuestos efectuadas a dichos trabajadores

y de pago de las cuotas obrero patronales al

Instituto Mexicano del Seguro Social. Los

contratistas estarán obligados a entregar al

contratante los comprobantes y la

información referida”.

LEY FEDERAL DEL TRABAJO

Artículo 15-A

“El trabajo en régimen de subcontratación es aquel

por medio del cual un patrón denominado

contratista ejecuta obras o presta servicios con

sus trabajadores bajo su dependencia, a favor de

un contratante, personas física o moral, la cual

fija las tareas del contratista y lo supervisa en el

desarrollo de los servicios o la ejecución de las

obras contratadas”.

Este tipo de trabajo, deberá cumplir con las

siguientes condiciones:

a) “No podrá abarcar la totalidad de las

actividades”, iguales o similares en su totalidad,

que se desarrollen en el centro de trabajo.

b) Deberá justificarse “por su carácter

especializado”.

c) “No podrá comprender tareas iguales o

similares a las que realizan el resto de los

trabajadores al servicio del contratante”.

De no cumplirse con todas estas condiciones, “el

contratante se considerará patrón para todos los

efectos de esta Ley, incluyendo las obligaciones en

materia de seguridad social”.

SECUENCIA DE LAS PRORROGAS

OTORGADAS POR EL SAT AL RESPECTO

La Regla 3.3.1.44. de la R.M.F. para 2017,

originalmente otorgó un plazo extendido para la

presentación de la información de los meses

correspondientes a de enero, febrero y marzo de

2017, en el mes de abril del mismo año.

Esta regla fue modificada en el mes de marzo de

2017 “para otorgar una segunda prórroga”

indicando que la información de outsourcing se

podría enviar por los meses de enero a junio, a

partir de julio de 2017.

Posteriormente, con fecha 29 de junio de

2017, “se amplía por tercera vez el

diferimiento del cumplimiento de

obligaciones de outsourcing”. Con el

cambio se presentarían los meses de

enero a noviembre de 2017 y

subsecuentes, a partir del mes de

diciembre del mismo año.

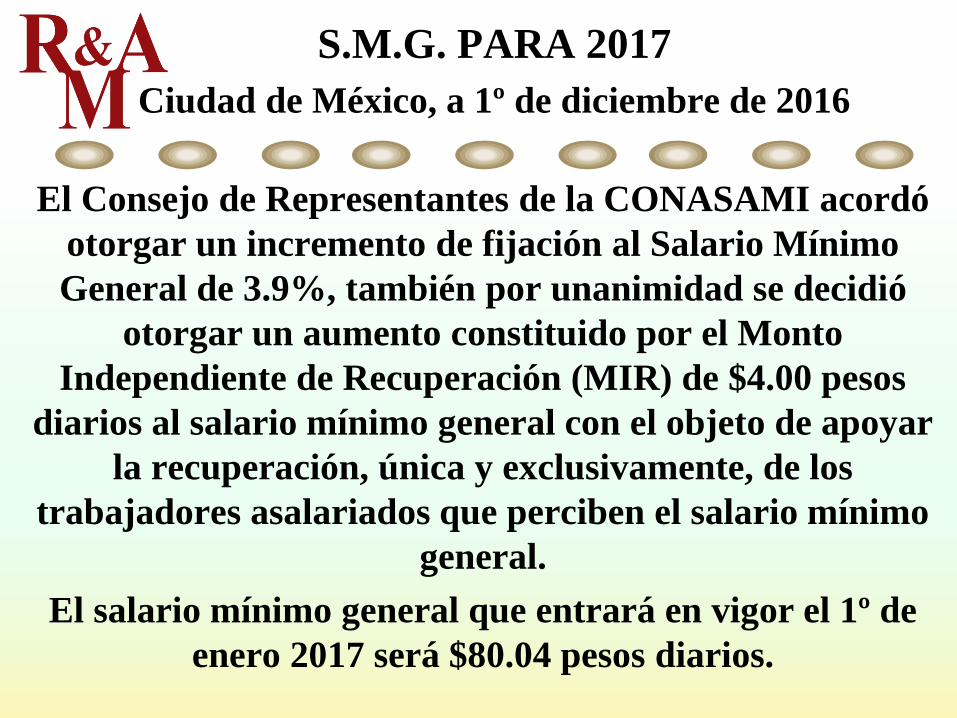

S.M.G. PARA 2017

Ciudad de México, a 1º de diciembre de 2016

El Consejo de Representantes de la CONASAMI acordó

otorgar un incremento de fijación al Salario Mínimo

General de 3.9%, también por unanimidad se decidió

otorgar un aumento constituido por el Monto

Independiente de Recuperación (MIR) de $4.00 pesos

diarios al salario mínimo general con el objeto de apoyar

la recuperación, única y exclusivamente, de los

trabajadores asalariados que perciben el salario mínimo

general.

El salario mínimo general que entrará en vigor el 1º de

enero 2017 será $80.04 pesos diarios.

¿CÓMO SE LLEGÓ AL S.M.G. DE $ 80.04?

S.M.G. año 2016

(+) M.I.R.

(=) Subtotal

(+) Incremento de fijación

(=) S.M.G. año 2017

$ 73.04

4.00

$ 77.04

3.00

$ 80.04

(A)

(B)

(C)

(A) Monto Independiente de Recuperación

(B) Incremento de fijación (3.9%) sobre el

S.M.G. de 2016 ($ 73.04) + MIR (4.00)

(C) Porciento real de incremento 9.58%

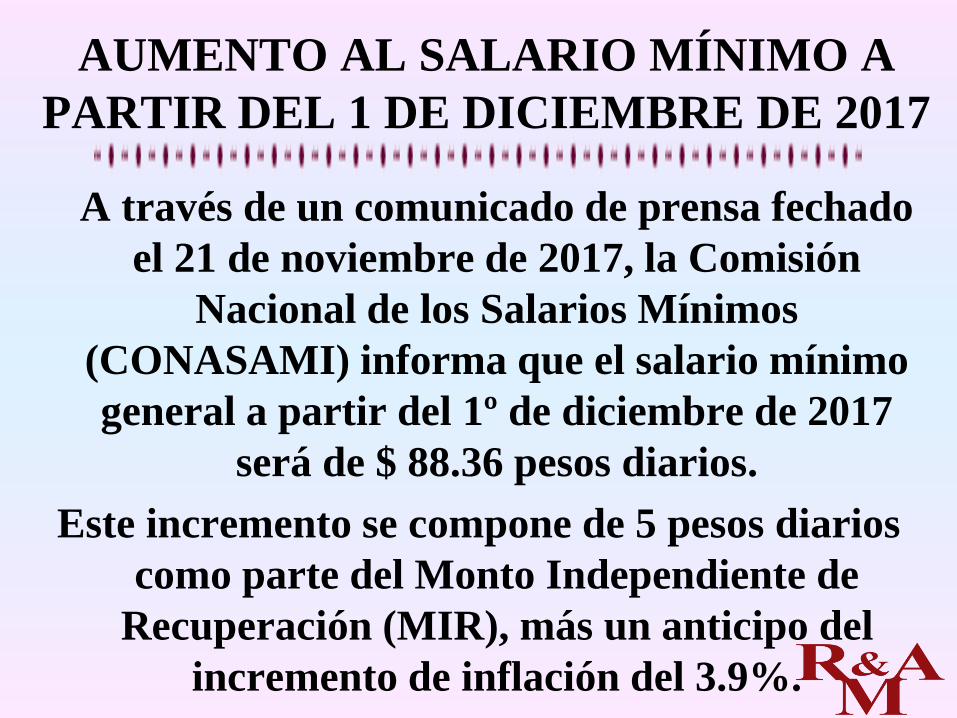

A través de un comunicado de prensa fechado

el 21 de noviembre de 2017, la Comisión

Nacional de los Salarios Mínimos

(CONASAMI) informa que el salario mínimo

general a partir del 1º de diciembre de 2017

será de $ 88.36 pesos diarios.

Este incremento se compone de 5 pesos diarios

como parte del Monto Independiente de

Recuperación (MIR), más un anticipo del

incremento de inflación del 3.9%.

AUMENTO AL SALARIO MÍNIMO A

PARTIR DEL 1 DE DICIEMBRE DE 2017

En el acuerdo alcanzado en Conasami se definió que

ambos incrementos entren en vigor el 1º de diciembre

de 2017, y que a más tardar el 30 de abril de 2018, se

lleve a cabo un nuevo ajuste para que el SMG llegue al

100% de la Línea de Bienestar.

Por lo tanto:

SMG del 1 al 31 de diciembre de 2017.....................

Porcentaje de incremento “real” respecto del SMG

anterior .......................................................................

M.I.R. (Monto independiente de recuperación) ......

% de incremento de fijación .....................................

$ 88.36

10.39

$ 5.00

3.90

(*)

%

%

(*) ¿CÓMO SE LLEGÓ AL S.M.G. DE $ 88.36?

S.M.G. del 1 de enero al

30 de noviembre de 2017

(+) M.I.R.

(=) Subtotal

(+) Incremento de fijación

(=) S.M.G. (C)

$ 80.04

5.00

$ 85.04

3.32

$ 88.36

(A)

(B)

(D)

(A) Monto Independiente de Recuperación

(B) Incremento de fijación (3.9%) sobre el S.M.G. del 1 de

enero al 30 de noviembre de 2017 más el MIR ($ 85.04)

(C) A partir del 1 de diciembre de 2017

(D) Porciento real de incremento 10.39%

Fecha de publicación en el D.O.F. Noviembre 24 de 2017

OFICIALIZAN SALARIO MÍNIMO VIGENTE A

PARTIR DEL 1 DE DICIEMBRE DE 2017

Con fecha 24 de noviembre de 2017 se oficializa el

SMG de $ 88.36 mediante publicación en el Diario

Oficial de la Federación (DOF), donde, además, se

dan a conocer los salarios mínimos profesionales.

En el acuerdo alcanzado en Conasami se definió

que ambos incrementos entren en vigor el 1º de

diciembre de 2017, y que a más tardar el 30 de abril

de 2018, se lleve a cabo un nuevo ajuste para que el

SMG llegue al 100% de la Línea…

…de Bienestar. En la publicación oficial en el DOF

se indica que si la Comisión de Representantes de la

Conasami constataba que durante el primer

cuatrimestre de 2018 existían condiciones

económicas que lo justifiquen, llevará a cabo el

proceso de revisión del salario mínimo mediante el

MIR, con el propósito de alcanzar la Línea de

Bienestar del Consejo Nacional de Evaluación de la

Política de Desarrollo Social (CONEVAL).

Por lo anteriormente expuesto el salario

mínimo anualizado correspondiente al año de

2017, queda de la siguiente manera:

NOTA DE IMPORTANCIA:

Este dato sólo se proporciona con fines

estadísticos, ya que para la determinación

de obligaciones fiscales (exenciones,

límites de ingresos, deducciones y

obligaciones, etc), se deberá considerar la

Unidad de Medida y Actualización (UMA),

cuya evolución va acorde a la inflación de

cada año de calendario, la cual es

determinada por el INEGI.

Enero a Diciembre ...................................

SMG anual del año 2018 .........................

Fecha de publicación en el D.O.F.: Dic. 21 de 2017

$ 88.36

$ 32,251.40

(*)

(*)

PERIODOS.M.G. UNICO PARA

TODO EL PAIS

2018

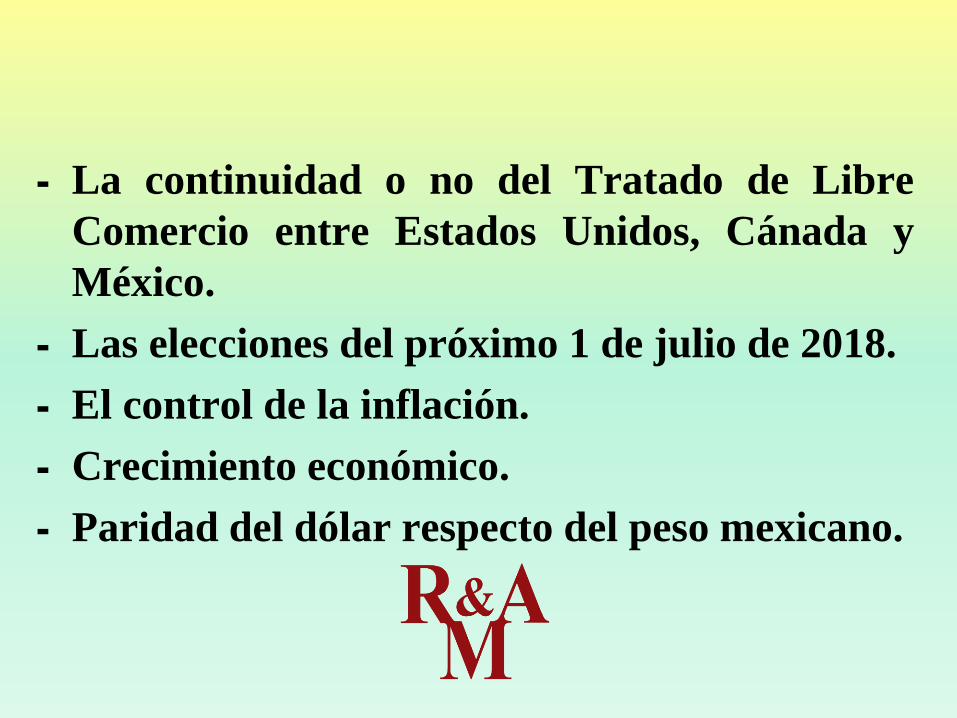

La información solo se presumirá cierta si la

CONASAMI (Comisión Nacional de salarios

Mínimos) no resuelve incrementar el Salario Mínimo

General durante el año 2018, situación poco

probable ante la incertidumbre económica y política

que envolverá al País en el próximo 2018, debido a

ciertos factores, como:

(*)

⁃ La continuidad o no del Tratado de Libre

Comercio entre Estados Unidos, Cánada y

México.

⁃ Las elecciones del próximo 1 de julio de 2018.

⁃ El control de la inflación.

⁃ Crecimiento económico.

⁃ Paridad del dólar respecto del peso mexicano.

ACTUALIDADES

FISCALES PARA APLICAR

DE INMEDIATO,

… ENTRE OTRAS!!!

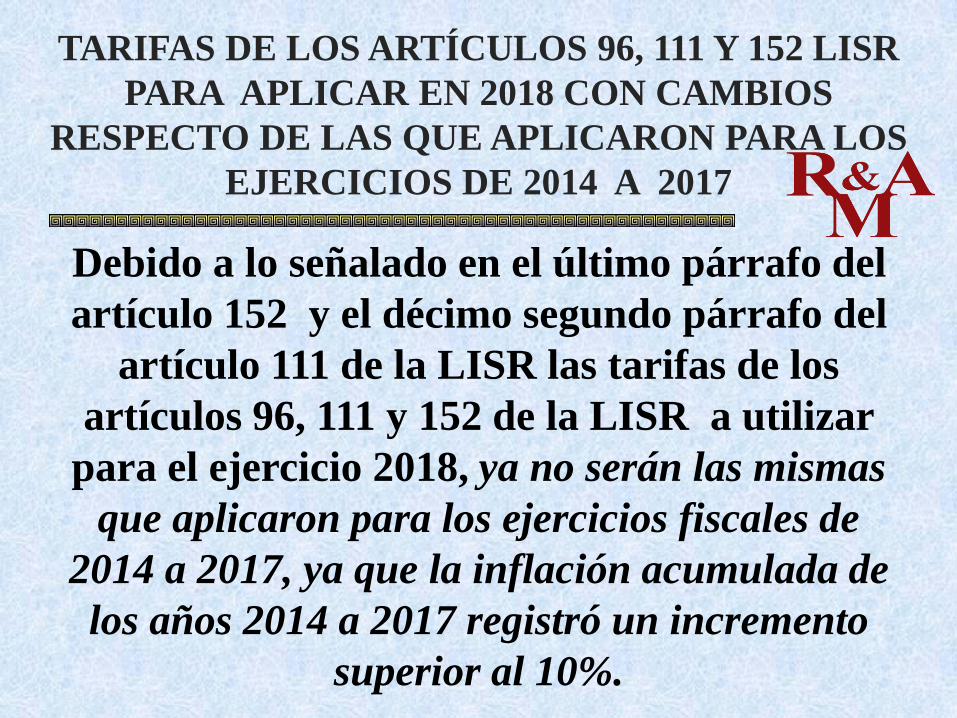

TARIFAS DE LOS ARTÍCULOS 96, 111 Y 152 LISR

PARA APLICAR EN 2018 CON CAMBIOS

RESPECTO DE LAS QUE APLICARON PARA LOS

EJERCICIOS DE 2014 A 2017

Debido a lo señalado en el último párrafo del

artículo 152 y el décimo segundo párrafo del

artículo 111 de la LISR las tarifas de los

artículos 96, 111 y 152 de la LISR a utilizar

para el ejercicio 2018, ya no serán las mismas

que aplicaron para los ejercicios fiscales de

2014 a 2017, ya que la inflación acumulada de

los años 2014 a 2017 registró un incremento

superior al 10%.

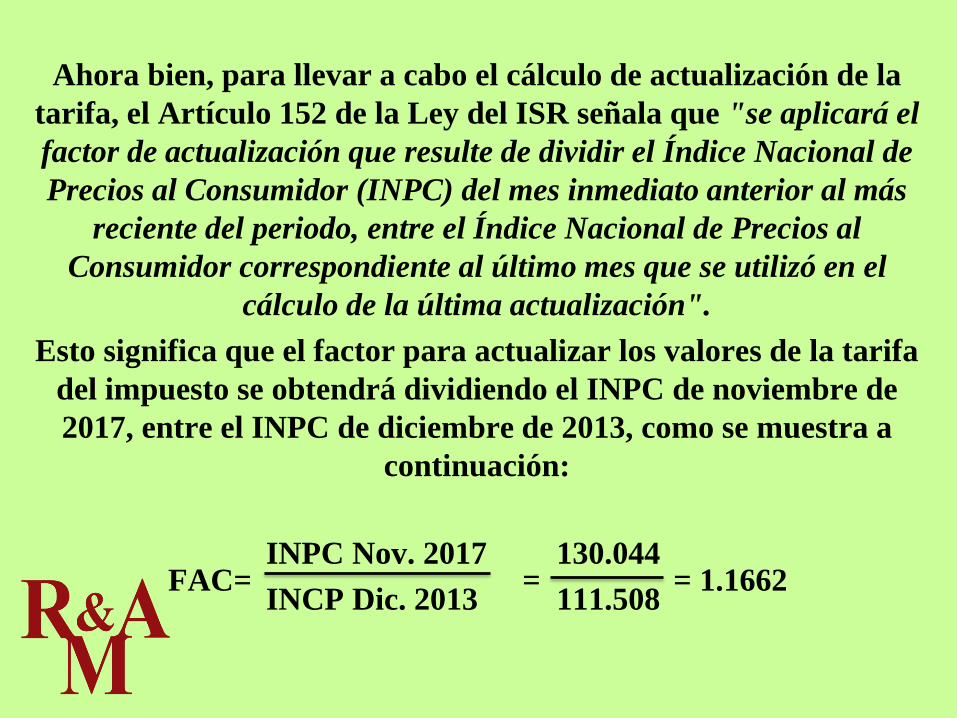

Ahora bien, para llevar a cabo el cálculo de actualización de la

tarifa, el Artículo 152 de la Ley del ISR señala que "se aplicará el

factor de actualización que resulte de dividir el Índice Nacional de

Precios al Consumidor (INPC) del mes inmediato anterior al más

reciente del periodo, entre el Índice Nacional de Precios al

Consumidor correspondiente al último mes que se utilizó en el

cálculo de la última actualización".

Esto significa que el factor para actualizar los valores de la tarifa

del impuesto se obtendrá dividiendo el INPC de noviembre de

2017, entre el INPC de diciembre de 2013, como se muestra a

continuación:

INPC Nov. 2017

INCP Dic. 2013

130.044

111.508= 1.1662FAC= =

TABLA DE SUBSIDIO PARA EL EMPLEO

APLICABLE A PARTIR DE 2014

A las personas físicas que obtengan ingresos por

salarios se les otorgará un subsidio para el empleo

previsto en el ARTICULO 10 del Decreto por el que se

reforman, adicionan y derogan diversas disposiciones

de la Ley del Impuesto al Valor Agregado; de la Ley

del Impuesto Especial sobre Producción y Servicios; de

la Ley Federal de Derechos, se expide la Ley del

Impuesto sobre la Renta, y se abrogan la Ley del

Impuesto a los Depósitos en Efectivo, publicado en el

D.O.F. del 11 de diciembre de 2013, en vigor a partir

del 1 de enero de 2014.

En el mencionado DECRETO se

contiene la Tabla para la

determinación del subsidio para el

empleo mensual y no se prevé

actualización alguna a la misma.

“Lo anterior en detrimento de la

economía de los trabajadores, ya que

de actualizarse tendrían derecho a un

subsidio mayor”.

PRINCIPALES ENTRADAS

EN VIGOR PARA 2018,

RESPECTO DEL

CUMPLIMIENTO DE

OBLIGACIONES FISCALES

C.F.D.I. VERSIÓN 3.3.

OBLIGATORIO A PARTIR

DEL 1 DE ENERO DE 2018

COMPLEMENTO PARA

RECEPCIÓN DE PAGOS

OBLIGATORIO A PARTIR

DEL 1 DE ABRIL DE 2018

ESQUEMA DE

CANCELACIÓN DE CFDI

“ACEPTACIÓN DEL RECEPTOR

PARA LA CANCELACIÓN DEL

CFDI”

OBLIGATORIO A PARTIR

DEL 1 DE JULIO DE 2018

CONTABILIDAD

ELECTRÓNICA

VERSIÓN 1.3.

OBLIGATORIA A PARTIR

DEL 1 DE ENERO DE 2018

ADVIERTE SAT:

SIN NUEVAS

FACTURAS

ELECTRÓNICAS, NO

HAY DEDUCCIÓN!!

Para los efectos de las reglas 2.8.1.6. y 2.8.1.7., los

contribuyentes que estén obligados a llevar

contabilidad y a ingresar de forma mensual, trimestral

o semestral su información contable a través del Portal

del SAT, “podrán optar por utilizar, hasta el 31 de

diciembre de 2017, el Documento Técnico Versión 1.1., o

utilizar el Documento Técnico Versión 1.3., publicado en

el Portal del SAT a que hace referencia el Anexo 24 de la

RMF de la RMF 2017, publicado en el DOF el 6 de enero

de 2017”.

CONTABILIDAD ELECTRONICA V. 1.3

Artículo Cuarto Transitorio de la Sexta

Resolución de Modificaciones a la R.M.F. para

2017 (D.O.F. Diciembre 15 de 2017)

Uno de los principales cambios contenidos en la

contabilidad electrónica versión 1.3, es que en

esta última se tiene la obligación de registrar en la

póliza, el número de cuenta desde la cual se

originan los pagos recibidos, siempre que se trate

de transferencia electrónica o cheque. Para las

otras formas de pago, se debía registrar el RFC

del tercero involucrado, que es distinto al que

realiza el pago.

DECLARACIONES INFORMATIVAS

QUE YA NO SE TENDRÁ LA

OBLIGACIÓN DE PRESENTAR A

PARTIR DEL EJERCICIO 2017 QUE

ESTABAN PREVISTAS EN LA L.I.S.R.

ABROGADA EL 31 DE DICIEMBRE

DE 2013 Y QUE TODAVIA SE

TUVIERON QUE PRESENTAR PARA

LOS EJERCICIOS DE 2014, 2015 Y

2016

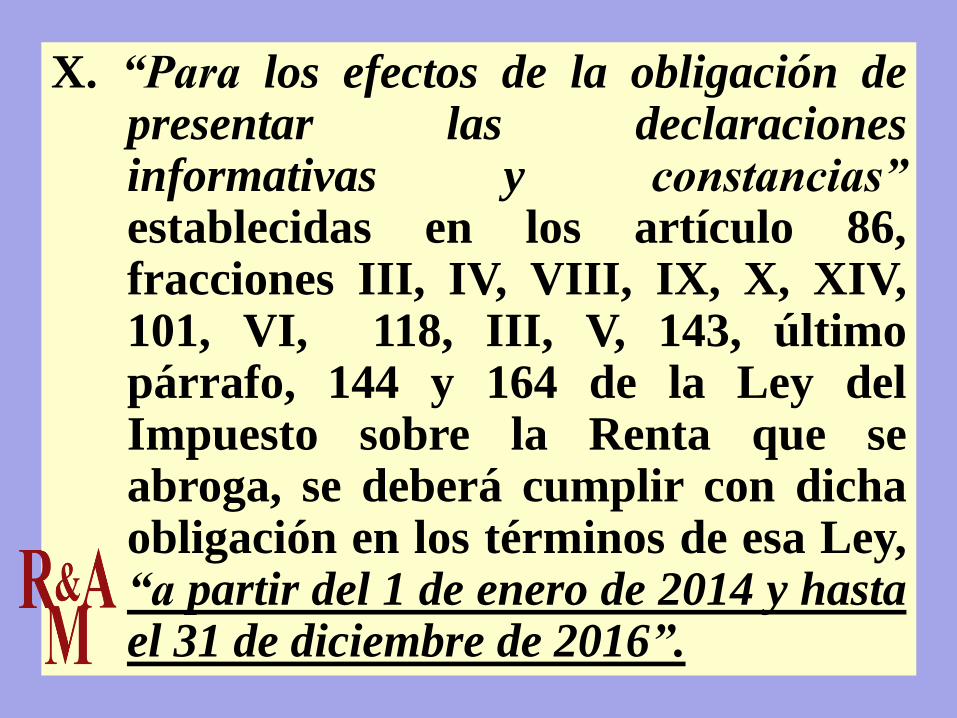

En la fracción X del Artículo Noveno de las Disposiciones Transitorias de la LISR para

2014 se establece el plazo para presentar “DECLARACIONES INFORMATIVAS Y CONSTANCIAS” en los términos de la LISR que se abrogó, misma que al calce

señala literalmente lo siguiente:

FUNDAMENTACION LEGAL

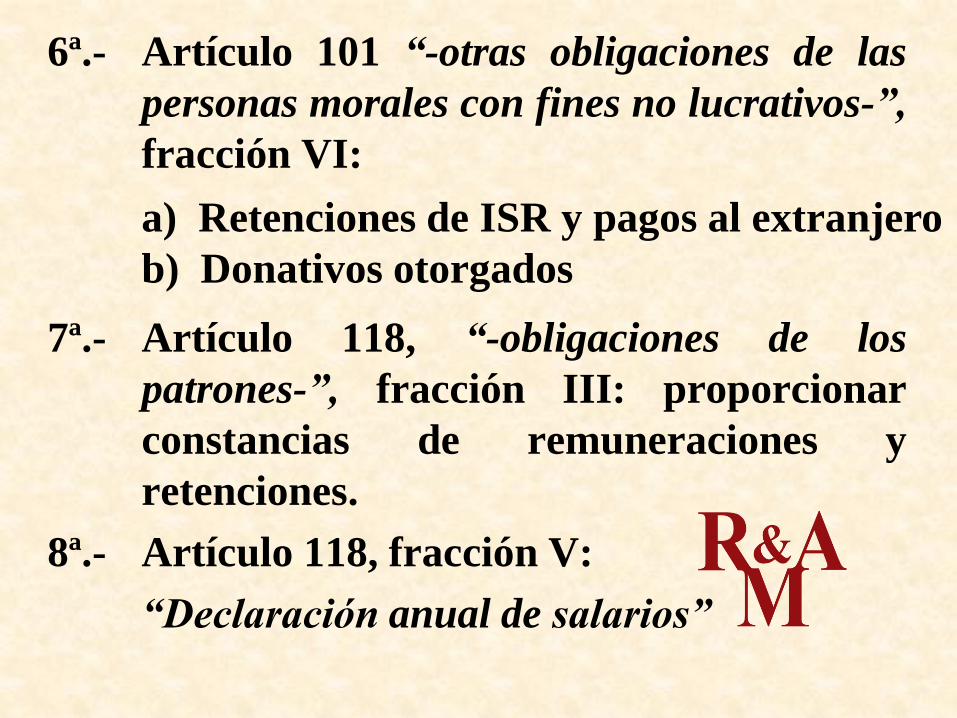

X. “Para los efectos de la obligación depresentar las declaracionesinformativas y constancias”establecidas en los artículo 86,fracciones III, IV, VIII, IX, X, XIV,101, VI, 118, III, V, 143, últimopárrafo, 144 y 164 de la Ley delImpuesto sobre la Renta que seabroga, se deberá cumplir con dichaobligación en los términos de esa Ley,“a partir del 1 de enero de 2014 y hastael 31 de diciembre de 2016”.

1ª.- Artículo 86 “-otras obligaciones de las

personas morales contribuyentes-”, fracción

III: Constancias por pagos al extranjero o

a establecimientos en el extranjero de

instituciones de crédito del País.

2ª.- Artículo 86, fracción IV: Informe anual de

retenciones por servicios profesionales de

personas físicas.

DECLARACIONES A PRESENTAR Y

CONSTANCIAS A EXPEDIR A QUE SE

REFIERE LA NORMA EN CUESTIÓN

3ª.- Artículo 86, fracción VIII: Informe anual

de información de operaciones con

clientes y proveedores.

4ª.- Artículo 86, fracción IX:

5ª.- Artículo 86, fracción XIV:

Dividendos pagados

a) Retenciones de ISR y pagos al extranjero

b) Donativos otorgados

6ª.- Artículo 101 “-otras obligaciones de las

personas morales con fines no lucrativos-”,

fracción VI:

7ª.- Artículo 118, “-obligaciones de los

patrones-”, fracción III: proporcionar

constancias de remuneraciones y

retenciones.

8ª.- Artículo 118, fracción V:

“Declaración anual de salarios”

a) Retenciones de ISR y pagos al extranjero

b) Donativos otorgados

9ª.- Artículo 143 “-pagos provisionales por

arrendamiento-”, último párrafo: Declaración

anual por retenciones efectuadas por

arrendamiento.

10ª.- Artículo 144, “-fideicomiso para arrendamiento

de inversiones-”, expedición de constancias y

declaración anual informativa por parte de la

institución fiduciaria.

11ª.- Artículo 164, “-obligaciones de quienes

entreguen premios-”, expedición de constancias

y declaración anual informativa por quienes

entreguen premios.

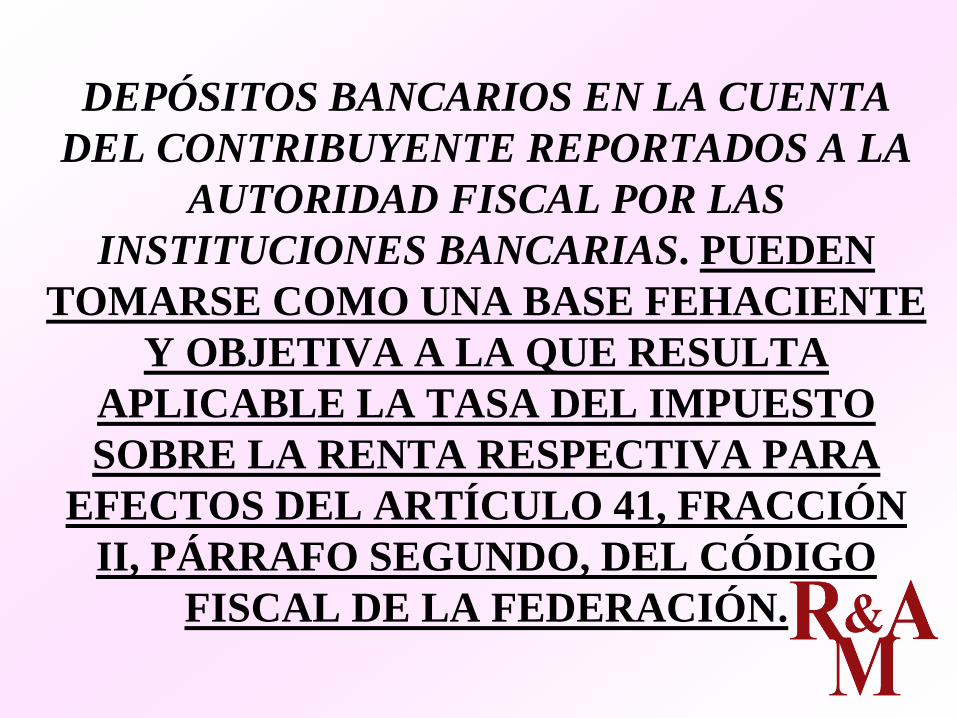

DEPÓSITOS BANCARIOS EN LA CUENTA

DEL CONTRIBUYENTE REPORTADOS A LA

AUTORIDAD FISCAL POR LAS

INSTITUCIONES BANCARIAS. PUEDEN

TOMARSE COMO UNA BASE FEHACIENTE

Y OBJETIVA A LA QUE RESULTA

APLICABLE LA TASA DEL IMPUESTO

SOBRE LA RENTA RESPECTIVA PARA

EFECTOS DEL ARTÍCULO 41, FRACCIÓN

II, PÁRRAFO SEGUNDO, DEL CÓDIGO

FISCAL DE LA FEDERACIÓN.

Época: Décima Época Registro: 2014507

Instancia: Segunda Sala Tipo de Tesis:

Jurisprudencia Fuente: Semanario Judicial de la

Federación Publicación: viernes 16 de junio de

2017 10:22 h Materia(s): (Administrativa) Tesis:

2a./J. 61/2017 (10a.)

El artículo 41 del Código Fiscal de la

Federación regula una facultad de gestión de la

autoridad fiscal cuyo objeto es controlar y vigilar

la obligación de los contribuyentes de presentar

declaraciones, previendo en su fracción II la de

determinar presuntivamente…

… a cargo de los contribuyentes omisos un

crédito mediante dos mecanismos que parten de

parámetros objetivos que permitan motivar

correcta y suficientemente la cantidad a pagar,

de entre los cuales destaca el que le permite

determinar el crédito correspondiente,

aplicando la tasa o cuota respectiva a una

cantidad que conozca fehacientemente.

En ese sentido, los depósitos bancarios en la

cuenta del contribuyente reportados a la

autoridad fiscal por las instituciones bancarias

en cumplimiento a sus obligaciones, podrán

tomarse como una base fehaciente y objetiva

para aplicar la tasa relativa al impuesto sobre la

renta por corresponder a datos ciertos, objetivos

y cuantificables, máxime que el contribuyente

puede corregir la cantidad determinada a su

cargo mediante la presentación posterior de su

declaración.

LO MÁS SOBRESALIENTE

DEL CFDI V. 3.3. Y LAS

REGLAS MISCELÁNEAS

DE 2018 CON EL

RELACIONADAS

REGLA DE ORO DE LOS CFDI´S

(Artículo 29-A, último párrafo C.F.F.)

“Las cantidades que estén amparadas en los

comprobantes fiscales que no reúnan algún

requisito de los establecidos en los artículos 29,

29-A del Código, según sea el caso, o cuando los

datos contenidos en los mismos se plasmen en

forma distinta a lo señalado por las

disposiciones fiscales, no podrán deducirse o

acreditarse fiscalmente”.

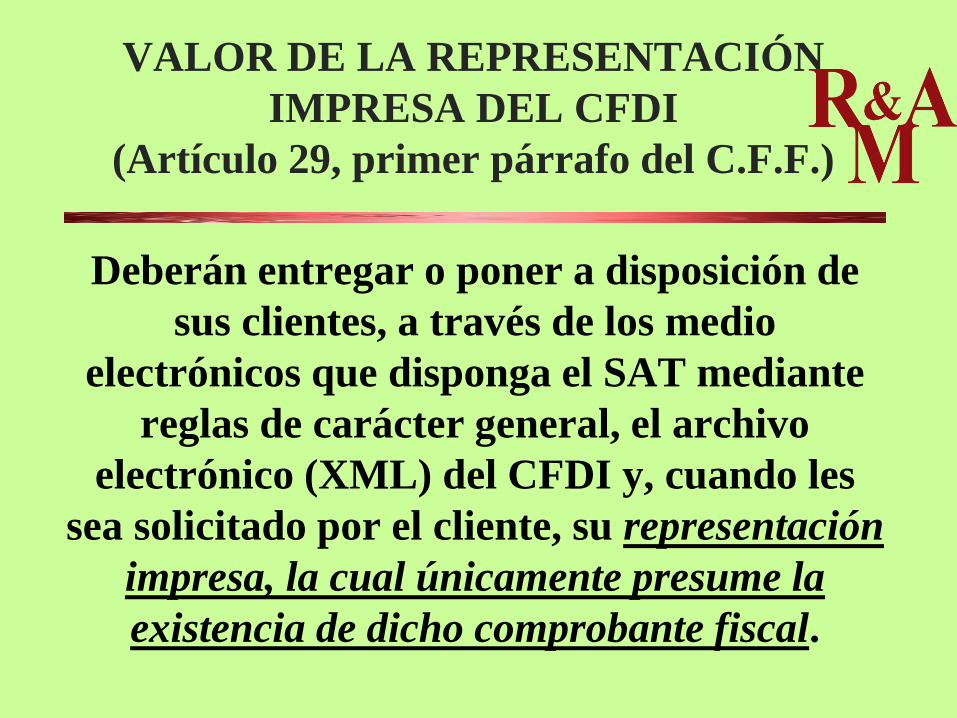

VALOR DE LA REPRESENTACIÓN

IMPRESA DEL CFDI

(Artículo 29, primer párrafo del C.F.F.)

Deberán entregar o poner a disposición de

sus clientes, a través de los medio

electrónicos que disponga el SAT mediante

reglas de carácter general, el archivo

electrónico (XML) del CFDI y, cuando les

sea solicitado por el cliente, su representación

impresa, la cual únicamente presume la

existencia de dicho comprobante fiscal.

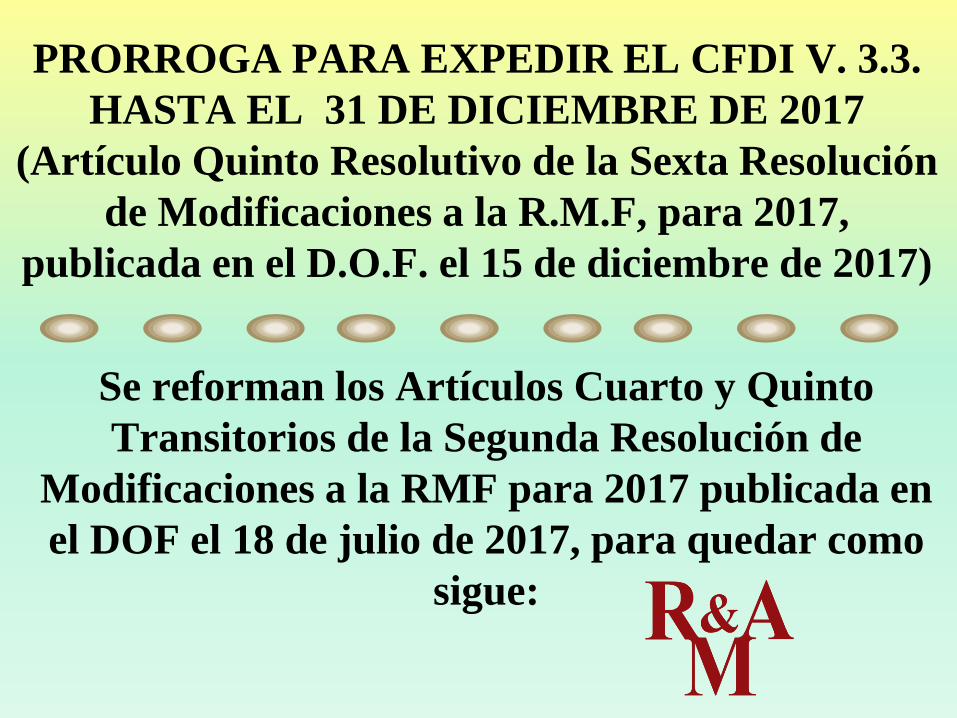

PRORROGA PARA EXPEDIR EL CFDI V. 3.3.

HASTA EL 31 DE DICIEMBRE DE 2017

(Artículo Quinto Resolutivo de la Sexta Resolución

de Modificaciones a la R.M.F, para 2017,

publicada en el D.O.F. el 15 de diciembre de 2017)

Se reforman los Artículos Cuarto y Quinto

Transitorios de la Segunda Resolución de

Modificaciones a la RMF para 2017 publicada en

el DOF el 18 de julio de 2017, para quedar como

sigue:

Para los efectos de lo dispuesto en los artículos 29

y 29-A del CFF, los contribuyentes obligados a

expedir CFDI podrán optar por emitirlos

conforme al Anexo 20 en su versión 3.2. publicado

en el DOF el 22 de mayo de 2015, “durante el

periodo comprendido del 1 de julio al 31 de

diciembre de 2017”.

“Con anterioridad era opcional su expedición del 1

de junio al 30 de noviembre de 2017”

EL SAT REDUCE MARGEN DE MANIOBRA A

LA EVASIÓN FISCAL

La versión 3.3. sacará del mercado a evasores de

impuestos a partir de julio.

“Buscando prevenir delitos como fraudes y

compra venta de facturas, el SAT impone nuevas

reglas para la factura electrónica con la versión

3.3. que sacará del mercado a los evasores de

impuestos de un momento a otro a partir de julio

de 2017”.

A través de un comunicado de

prensa fechado el 30 de mayo de

2017 el Servicio de Administración

Tributaria (SAT) afirma que las

guías de llenado del CFDI tendrán

el mismo peso legal que la R.M.F.

GUÍAS DE LLENADO EXISTENTES:

1. General de los CFDI´s V.3.3.

2. De la factura global “ventas al público en general”

3. CFDI´s emitidos por la Federación, Entidades

Federativas y Municipios por contribuciones,

derechos, productos, aprovechamientos, apoyos y

estímulos que otorguen

4. Complemento para recepción de pagos “Recibo

electrónico de pago”

5. Complemento para nómina

6. Complemento para comercio exterior

ANEXO 20 DE LA RMF PARA

2018

GUÍA DE LLENADO DE LOS

COMPROBANTES FISCALES

DIGITALES POR INTERNET

CFDI´s

Los comprobantes fiscales deben emitirse

por los actos o actividades que se realicen

“-para el IVA e IEPS-”, por los ingresos

que perciban “-para el ISR-” o por las

retenciones de contribuciones que

efectúen los contribuyentes “-para el ISR,

IVA, e IEPS-” ya sean personas físicas o

morales.

“Expedir CFDI, es una obligación de los

contribuyentes personas físicas o morales de

conformidad con el artículo 29, párrafos

primero y segundo, fracción IV y penúltimo

párrafo del CFF y el Capítulo 2.7. De los

Comprobantes Fiscales Digitales por Internet o

Factura Electrónica de la Resolución

Miscelánea Fiscal vigente”.

Los documentos técnicos, especifican la

estructura, forma y sintaxis que deben

contener los CFDI que expidan los

contribuyentes (personas físicas y morales), …

… lo cual permite que la información se integre

de manera organizada en el comprobante, y

harán referencia a la versión 3.3.

En este documento se describe cómo se debe

realizar el llenado de los datos a registrar en el

Comprobante Fiscal Digital por Internet.

TIPOS DE

COMPROBANTES

CONFORME EL ANEXO 20

DE LA R.M.F. PARA 2018

1. COMPROBANTE DE INGRESO "I”

Se emiten por los ingresos que obtienen los

contribuyentes, ejemplo: prestación de servicios,

arrendamiento, honorarios, donativos recibidos,

enajenación de bienes y mercancías, incluyendo la

enajenación que se realiza en operaciones de

comercio exterior, etc.

Admite X complementos, dependiendo el caso

Amparan devoluciones, descuentos y

bonificaciones para efectos de deducibilidad y

también puede utilizarse para corregir o restar

un comprobante de ingresos en cuanto a los

montos que documenta, como la aplicación de

anticipos. “Este comprobante es conocido como

nota de crédito”.

2. COMPROBANTE DE EGRESO "E"

3. COMPROBANTE DE TRASLADO "T"

Sirve para acreditar la tenencia o posesión legal de

las mercancías objeto del transporte durante su

trayecto.

La emisión del CFDI se debe realizar conforme a

lo siguiente:

• Emisión de CFDI de traslado por el propietario

de las mercancías cuando las transporte el

mismo. Los propietarios de mercancías

nacionales que formen parte de sus activos,

podrán acreditar únicamente el transporte de

dichas mercancías mediante un CFDI…

… o la representación impresa de dicho

CFDI expedido por ellos mismos, con valor

cero y la clave genérica del receptor a que

hace referencia la regla 2.7.1.26.

especificando en clase de bienes o mercancías

el objeto de la transportación de las

mercancías.

• Emisión de CFDI por el transportista, siempre

que el propietario de las mercancías contrate

los servicios de transportación. Los

contribuyentes dedicados al servicio de

autotransporte terrestre de carga, deberán

expedir el CFDI que ampare la prestación…

…de este tipo de servicio mismo que deberá

contener los requisitos establecidos en el

artículo 29-A del CFF, o bien, podrán expedir un

comprobante impreso con los siguientes

requisitos independientemente de los requisitos

que al efecto establezca la SCT mediante su

página de Internet para la denominada carta de

porte.

Lugar y fecha de expedición.

La clave en el RFC de quien lo expide.

Número de folio consecutivo y, en su caso, serie de

emisión del comprobante.

Descripción de la mercancía a transportar.

Lo dispuesto en el primer párrafo, no releva al

transportista de la obligación de acompañar las

mercancías que transporten con la

documentación que acredite su legal tenencia,

según se trate de mercancías de procedencia

extranjera o nacional.

• El comprobante de traslado, también puede

usarse para documentar operaciones de

transporte de mercancías al extranjero, para

mayor información consulte la Guía de llenado

del comprobante al que se le incorpore el

complemento para comercio exterior.

Para mayor información sobre los

requisitos de la carta porte puede

consultarse en el DOF del 15 de diciembre

de 2015, o en la siguiente dirección

electrónica de la SCT:

http://www.sct.gob.mx/transporte-y-

medicina-preventiva/autotransporte-

federal/marco-normativo/formatos-de-

carta-porte/.

CFDI QUE PODRÁ ACOMPAÑAR EL

TRANSPORTE DE MERCANCÍAS

Regla 2.7.1.9. de la R.M.F. para 2018

Para los efectos del artículo 29, último párrafo del

CFF, los propietarios de mercancías nacionales que

formen parte de sus activos, podrán acreditar

únicamente el transporte de dichas mercancías

mediante un CFDI o la representación impresa de

dicho CFDI expedido por ellos mismos, en el que

consignen como valor cero, la clave en el RFC

genérica a que se refiere la regla 2.7.1.26., para

operaciones con el público en general, y en clase de

bienes o mercancías, se especifique el objeto de la

transportación de las mercancías.

Los comprobantes impresos a que se refiere

el párrafo anterior, deberán cumplir con los

siguientes requisitos:

1. Lugar y fecha de expedición.

2. La clave en el RFC de quien lo expide.

3. Número de folio consecutivo y, en su caso,

serie de emisión del comprobante.

4. Descripción de la mercancía a transportar.

Tratándose del transporte de mercancías de

importación que correspondan a adquisiciones

provenientes de ventas de primera mano, se

expedirá un CFDI que adicionalmente contenga

los requisitos a que se refiere el artículo 29-A,

fracción VIII del CFF.

Los contribuyentes dedicados al servicio de

autotransporte terrestre de carga, deberán

expedir el CFDI que ampare la prestación de este

tipo de servicio, mismo que deberá contener los

requisitos establecidos en el artículo …

… 29-A del CFF, o bien, podrán expedir un comprobante

impreso con los requisitos a que se refiere la presente regla,

independientemente de los requisitos que al efecto

establezca la Secretaría de Comunicaciones y Transportes

mediante su página de Internet para la denominada carta de

porte a que se refiere el artículo 74 del Reglamento de

Autotransporte Federal y Servicios Auxiliares.

Lo dispuesto en el párrafo anterior, no releva al

transportista de la obligación de acompañar las mercancías

que transporten con la documentación que acredite su legal

tenencia, según se trate de mercancías de procedencia

extranjera o nacional, así como de la obligación de expedir

al adquirente del servicio de transporte, el CFDI que le

permita la deducción de la erogación y el acreditamiento de

las contribuciones generadas por la erogación efectuada.

“Es un CFDI que incorpora un complemento

para recepción de pagos”, el cual debe emitirse

en los casos de operaciones con pago en

parcialidades o cuando al momento de expedir

el CFDI no reciban el pago de la

contraprestación y facilita la conciliación de las

facturas contra pagos.

Es un complemento, no es lógico con otros.

4. COMPROBANTE DE RECEPCIÓN DE

PAGOS “P”

“Es un CFDI al que se incorpora el

complemento recibo de pago de nómina”,

el cual debe emitirse por los pagos

realizados por concepto de

remuneraciones de sueldos, salarios y

asimilados a estos, es una especie de una

factura egresos.

5. COMPROBANTE DE NÓMINA “N”

ANÁLISIS A

LOS 17

CATÁLOGOS DEL

CFDI VERSIÓN 3.3.

“EXISTEN ASPECTOS QUE DEBERÁN SER

MODIFICADOS A NIVEL OPERATIVO”.

Una de las grandes diferencias de entre la

versión 3.2. y la 3.3. del Comprobante Fiscal

Digital por Internet (CFDI), es el uso de

catálogo de datos. Estos catálogos tienen la

finalidad de homogeneizar la calidad de los

datos que entran a los sistemas del SAT y poder

así tener mejor información para fiscalizar.

INFORMACIÓN NO HOMOLOGADA

En la versión 3.2. del CFDI todos los campos se

llenan de forma prácticamente libre; es decir, el

emisor los llena con la información que él

considera adecuada, quedando al arbitrio de

cada quien la forma en que ésta es alimentada al

sistema.

Por ejemplo, para señalar una operación realizada

en dólares estadounidenses, en el campo en que

se indica el tipo de moneda distintos

contribuyentes pueden señalar:

USD

Dólar

dolar

Dólar americano

Dólar estadounidense

Dólar USA

Etc.

A nivel de procesamiento de datos, esta información

no es útil ya que no tiene uniformidad. Si el SAT

quisiera generar un reporte de todas las facturas

emitidas en dólares, tendría que considerar todas las

posibles formas en que los contribuyentes escribieron

el dato.

BÚSQUEDA DE HOMOLOGACIÓN

Por esta razón, a partir de la versión 3.3.

es que se adopta el uso de catálogo de

datos, de forma que este tipo de

información esté homologada.

Los catálogos que se utilizarán son los

siguientes:

1. ADUANA. La aduana por la que se importa

la mercancía: En total son 49

2. UNIDAD DE MEDIDA. Tipos de unidades

de medida: Al final resultan 2,418

3. PRODUCTO O SERVICIO. Clave del

producto o servicio: Que en total son 52,508

4. CÓDIGO POSTAL. Claves de los códigos

postales del país: Que en total son 95,777

5. FORMA DE PAGO. Efectivo, cheque,

transferencia, etc.: En total son 22

6. IMPUESTO. ISR, IVA, IEPS.

7. MÉTODO DE PAGO. En parcialidades o en

una sola exhibición

8. MONEDA. Clave ISO de la moneda

extranjera: en total son 178 diferentes

monedas

9. NÚMEROS DE PEDIMENTO. Se indica la

aduana, patente, ejercicio y cantidad:

mismos que en total son 30,319

10.PAÍS. Claves de los países del mundo: En

total son 250

11.PATENTE ADUANAL: Claves de las

patentes aduanales: Se contemplan 3,159

12.RÉGIMEN FISCAL. Listado de los

regímenes fiscales contemplados en la Ley

del ISR: Aparecen 21 según clasificación

interna del SAT

13.TASA O CUOTA. El tipo de tasa o cuota de

impuesto: En total señala 18

14.TIPO DE COMPROBANTE. Si es de

ingreso, de egreso, de nómina, de traslado y

de pago

15.TIPO DE FACTOR. El factor con el que se

causa el impuesto: Tasa, cuota o exento

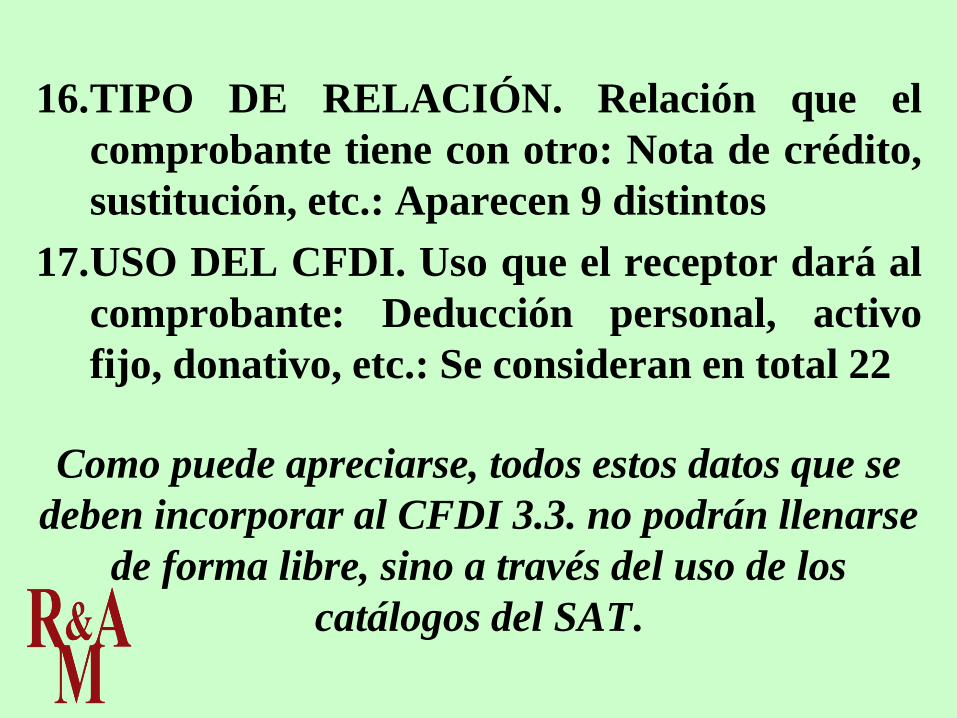

16.TIPO DE RELACIÓN. Relación que el

comprobante tiene con otro: Nota de crédito,

sustitución, etc.: Aparecen 9 distintos

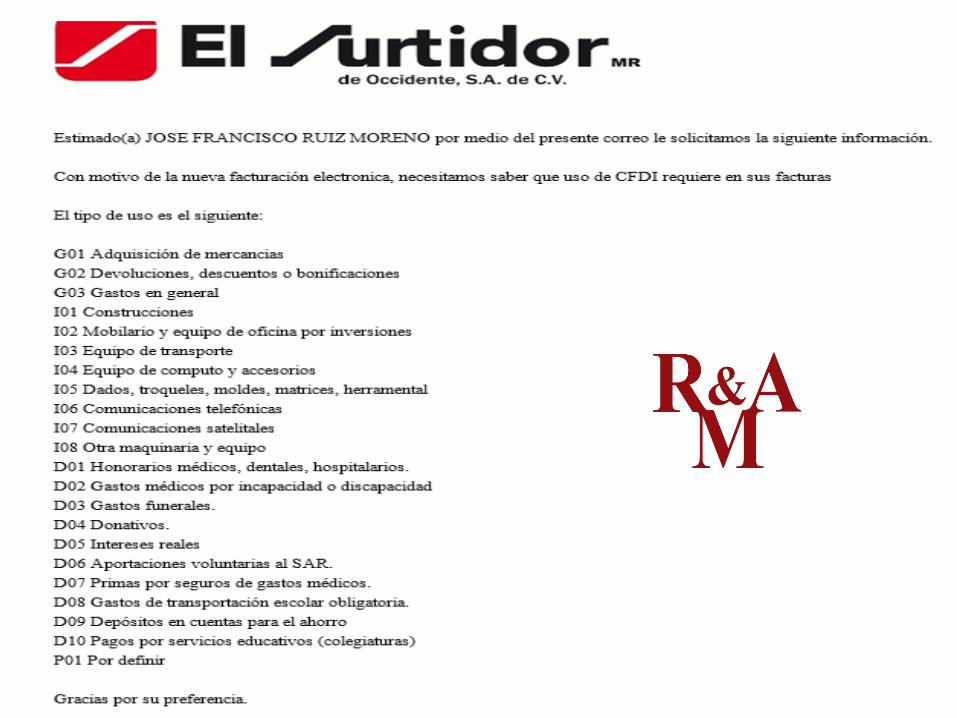

17.USO DEL CFDI. Uso que el receptor dará al

comprobante: Deducción personal, activo

fijo, donativo, etc.: Se consideran en total 22

Como puede apreciarse, todos estos datos que se

deben incorporar al CFDI 3.3. no podrán llenarse

de forma libre, sino a través del uso de los

catálogos del SAT.

IMPLICACIONES

Ahora bien, estos catálogos se estarán

actualizando de tiempo en tiempo en la

página de Internet del SAT, por lo que los

contribuyentes deben estar atentos a las

modificaciones que se vayan presentando al

paso de los días, y estar así en condiciones de

actualizar sus sistemas administrativos.

“Enero 03 de 2018, última actualización

efectuada por el SAT-”

Es importante recalcar que muchos de

estos datos se deben recopilar desde antes

de que la factura es emitida, algunos

inclusive desde el inicio del ciclo de la

producción. Por ejemplo, las unidades de

medidas, deben estandarizarse conforme

al catálogo del SAT prácticamente desde

la entrada al almacén, para tener así una

eficiencia y correlación en el manejo de

datos durante todo el proceso

administrativo o ciclo de la producción.

ANÁLISIS DE CADA

UNO DE LOS

CATÁLOGOS DEL CFDI

DEL ANEXO 20 DE LA

R.M.F. PARA 2018

NÚMERO 1: CATÁLOGO DE ADUANAS: Sólo se

señalan las diferentes 49 aduanas del país:

Número 2: CATÁLOGO DE UNIDADES DE

MEDIDA PARA LOS CONCEPTOS EN EL

CFDI: Mismo que contiene 2,418 Unidades de

Medida reglamentadas por la NOM:

CONCEPTO DE UNIDAD DE MEDIDA A

UTILIZAR EN LOS CFDI´S

Regla 2.7.1.28 de la R.M.F. para 2018

Para los efectos del artículo 29-A, fracción V, primer

párrafo del CFF, los contribuyentes podrán señalar en

los CFDI que emitan, “la unidad de medida que utilicen

conforme a los usos mercantiles”.

Asimismo, se deberá registrar la unidad de medida que

corresponda con la Clave Unidad del Catálogo “Clave

Unidad” señalada en el Anexo 20, “en caso de que no se

encuentre la clave específica de la unidad de medida que se

utilizó conforme a los usos mercantiles los contribuyentes

podrán señalar la clave que más se acerque o se asemeje”.

NÚMERO 3: CATÁLOGO DE PRODUCTOS /

SERVICIOS: Contiene 52,508 claves dependiendo la

actividad realizada o el servicio prestado.

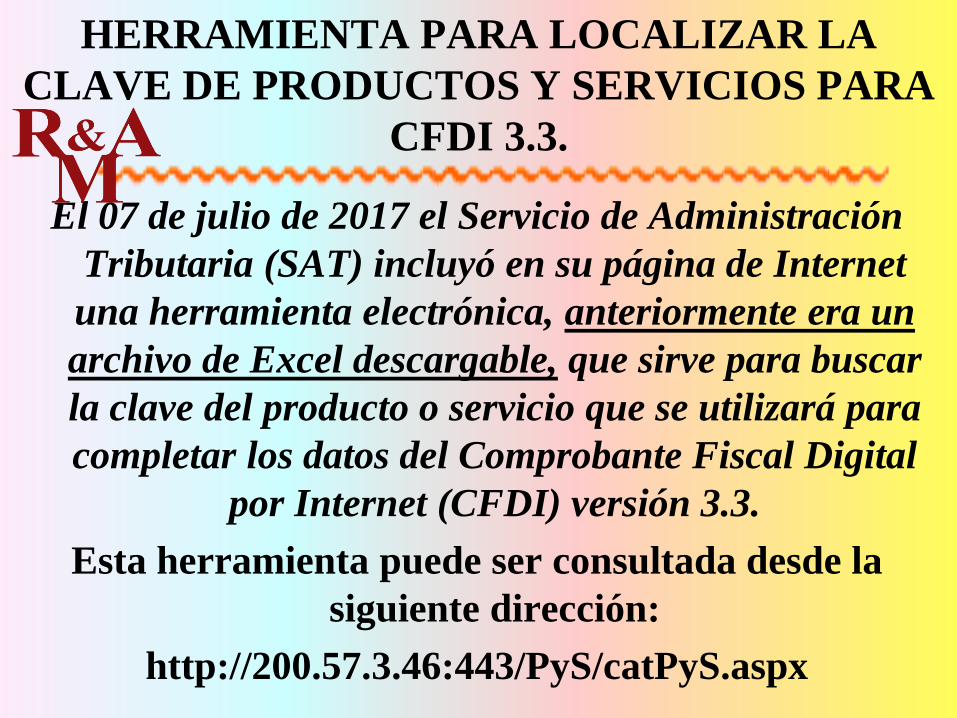

El 07 de julio de 2017 el Servicio de Administración

Tributaria (SAT) incluyó en su página de Internet

una herramienta electrónica, anteriormente era un

archivo de Excel descargable, que sirve para buscar

la clave del producto o servicio que se utilizará para

completar los datos del Comprobante Fiscal Digital

por Internet (CFDI) versión 3.3.

Esta herramienta puede ser consultada desde la

siguiente dirección:

http://200.57.3.46:443/PyS/catPyS.aspx

HERRAMIENTA PARA LOCALIZAR LA

CLAVE DE PRODUCTOS Y SERVICIOS PARA

CFDI 3.3.

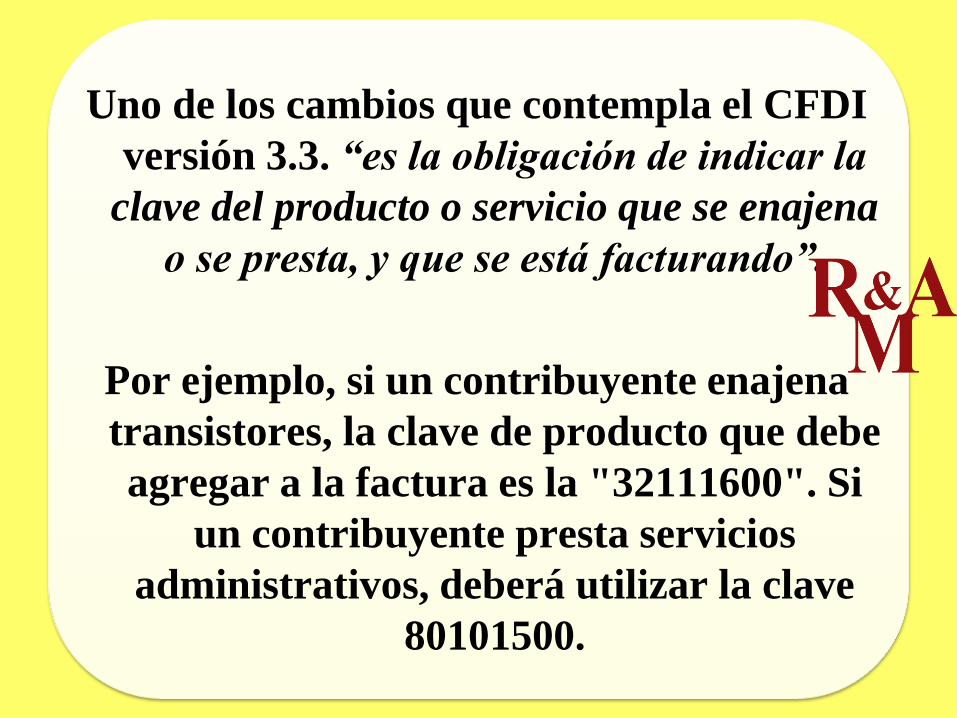

Uno de los cambios que contempla el CFDI

versión 3.3. “es la obligación de indicar la

clave del producto o servicio que se enajena

o se presta, y que se está facturando”.

Por ejemplo, si un contribuyente enajena

transistores, la clave de producto que debe

agregar a la factura es la "32111600". Si

un contribuyente presta servicios

administrativos, deberá utilizar la clave

80101500.

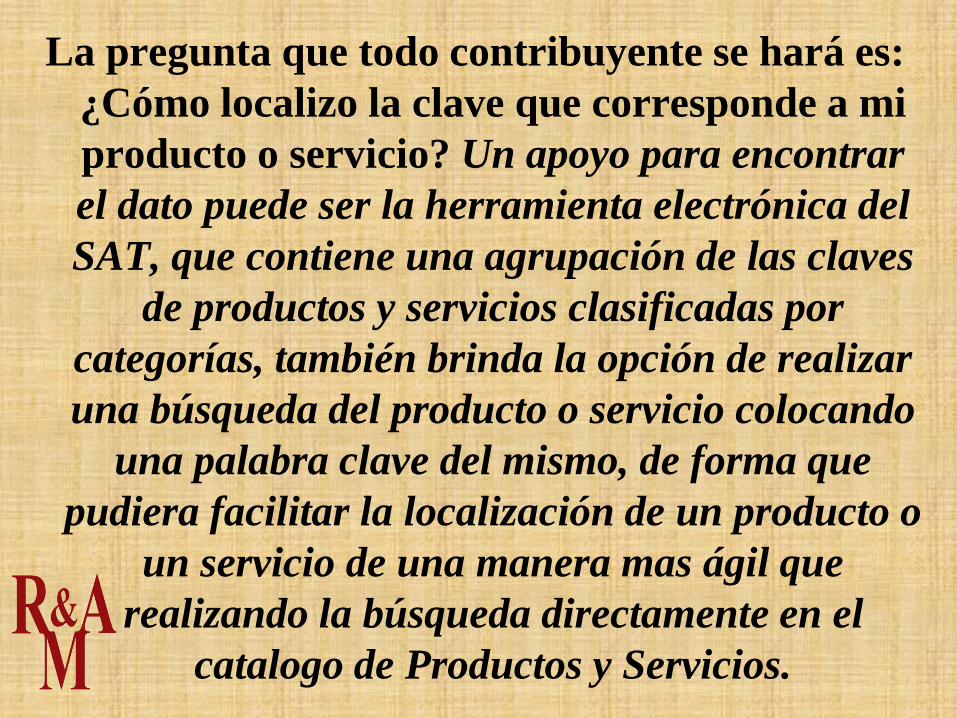

La pregunta que todo contribuyente se hará es:

¿Cómo localizo la clave que corresponde a mi

producto o servicio? Un apoyo para encontrar

el dato puede ser la herramienta electrónica del

SAT, que contiene una agrupación de las claves

de productos y servicios clasificadas por

categorías, también brinda la opción de realizar

una búsqueda del producto o servicio colocando

una palabra clave del mismo, de forma que

pudiera facilitar la localización de un producto o

un servicio de una manera mas ágil que

realizando la búsqueda directamente en el

catalogo de Productos y Servicios.

A continuación algunos ejemplos.

~ TEQUILA ~

División: 50 Alimentos Bebidas y Tabaco

Grupo: 50-20 Bebidas

Clase: 50-20-22 Bebidas Alcohólicas

Subclase:

~ ELABORACIÓN DE BEBIDAS ALCOHÓLICAS ~

División: 73 Servicios de Producción Industrial y Manufactura

Grupo: 73-13 Industrias de Alimentos y Bebidas

Clase:73-13-15 Procesamiento de Bebidas

Subclase:

~ CUOTAS DE ASOCIADOS A “CAMARAS

EMPRESARIALES SECTORIALES”~

División: 94 Organizaciones y Clubes

Grupo: 94-13 Organizaciones laborales

Clase: 94-13-15 Asociaciones de negocios

Subclase:

Ahora bien, si se desea conocer la clase de los

"Servicios de Contabilidad". Cualquiera podría

pensar que ese servicio se encuentra en la

división de "Servicios de gestión, servicios

profesionales de empresa y servicios

administrativos", pero al buscar en esa

categoría lo más cercano que se encontrará es

precisamente la clave del ejemplo anterior,

ubicada como "Servicios de consultoría de

negocios y administración corporativa", y

aunque resulta claro que esos no

necesariamente son servicios contables, resulta

ser la opción que más se asemeja a llevar una

contabilidad.

Si el contribuyente elige esa opción, no será

la adecuada, pues resulta que los servicios

contables se ubican dentro de la división

"Servicios financieros y de seguros", lo

cual no parece tan intuitivo como

"servicios profesionales de empresa", pues

servicios financieros y de seguros

tradicionalmente han sido relacionados con

los que presta la banca e instituciones de

seguros.

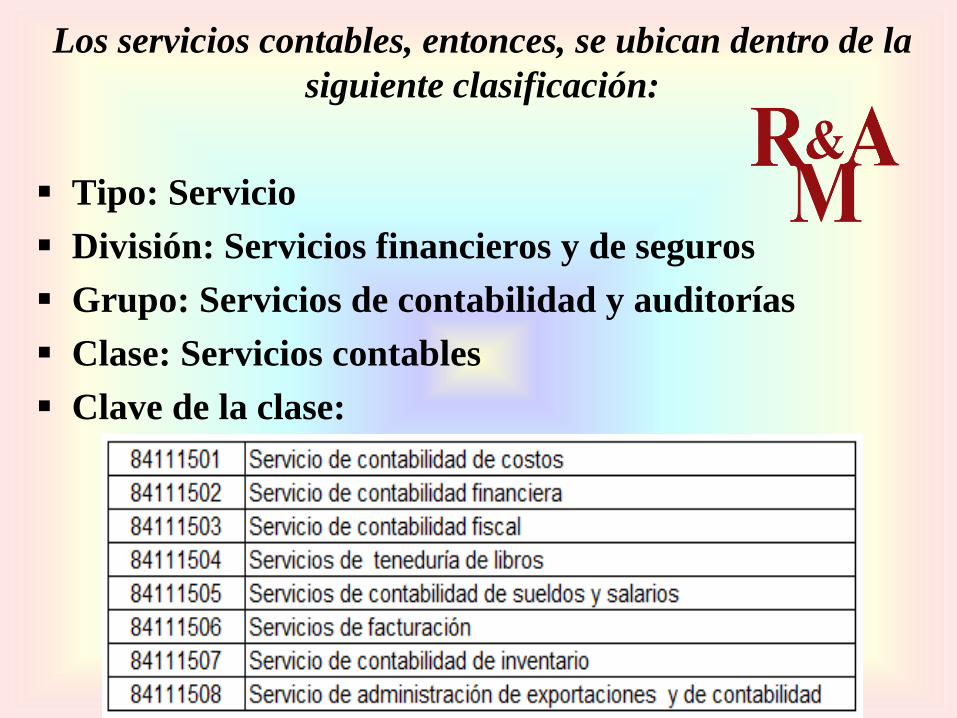

Los servicios contables, entonces, se ubican dentro de la

siguiente clasificación:

Tipo: Servicio

División: Servicios financieros y de seguros

Grupo: Servicios de contabilidad y auditorías

Clase: Servicios contables

Clave de la clase:

Como puede apreciarse, no es tarea fácil

identificar la clave del producto o servicio,

aún con la herramienta del SAT, pues si el

producto o servicio no se encuentra en la

clasificación que intuitivamente el

contribuyente puede encontrar, podría elegir

la clave de otro producto o servicio que a su

juicio más se asemeja a la descripción

buscada, sin percatarse de que existe una

clave específica para su producto o servicio.

“Probablemente sea más conveniente

utilizar la opción de la búsqueda de

palabras relacionadas al producto o

servicio que se desea identificar a través de

la herramienta electrónica del SAT. De

esta forma se pueden apreciar todas las

posibilidades de productos o servicios

contenidas en la totalidad del catálogo, y

no solamente en las categorías en las que

intuitivamente el contribuyente navegue.”

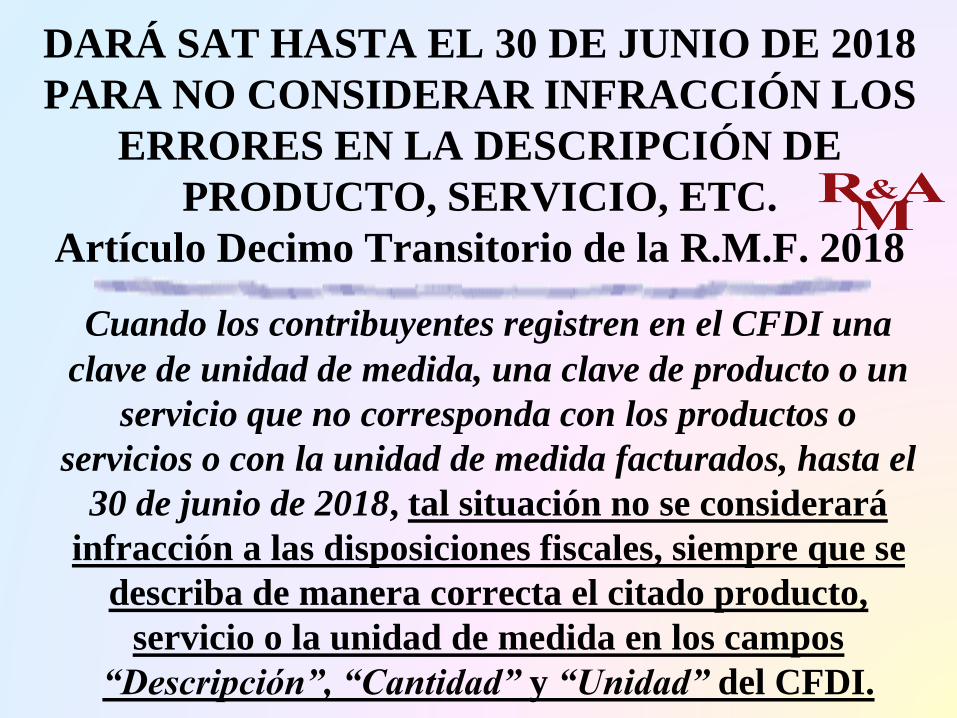

DARÁ SAT HASTA EL 30 DE JUNIO DE 2018

PARA NO CONSIDERAR INFRACCIÓN LOS

ERRORES EN LA DESCRIPCIÓN DE

PRODUCTO, SERVICIO, ETC.

Artículo Decimo Transitorio de la R.M.F. 2018

Cuando los contribuyentes registren en el CFDI una

clave de unidad de medida, una clave de producto o un

servicio que no corresponda con los productos o

servicios o con la unidad de medida facturados, hasta el

30 de junio de 2018, tal situación no se considerará

infracción a las disposiciones fiscales, siempre que se

describa de manera correcta el citado producto,

servicio o la unidad de medida en los campos

“Descripción”, “Cantidad” y “Unidad” del CFDI.

En caso de que la autoridad detecte en alguna

solicitud de devolución o en el ejercicio de

facultades de comprobación, que existe

discrepancia entre la clave de unidad de

medida, clave de producto o servicio con la

descripción señalada en los campos

“Descripción”, “Cantidad” y “Unidad” del

CFDI, prevalecerá la descripción señalada en

estos últimos campos.

Es importante no perder de vista que la inclusión en el

comprobante de estas claves de producto o servicio

y de unidad, “son datos que no sustituyen a la

descripción del producto o servicio que registra cada

contribuyente en sus comprobantes ni a la clave de

producto o servicio interna que cada contribuyente

maneja, por lo que sólo las complementan”.

“Sólo en el caso extremo de que no se pudiera identificar

algún producto o servicio dentro del catálogo, ni

siquiera buscando alguna clasificación que se

acerque o asemeje, se podrá utilizar la clave

01010101 “No existe en el catálogo” (página 17 de la

Guía de llenado del CFDI versión 3.3).

¡LO ABSURDO!

CAMBIOS AL CATÁLOGO DE PRODUCTOS CFDI:

¡NO MÁS GUERRILLAS NI EVASIÓN!

Con fecha 23 de octubre de 2017 el Servicio de

Administración Tributaria (SAT) publica la

actualización a los catálogos del Comprobante

Fiscal Digital por Internet (CFDI).

De todos los catálogos del CFDI 3.3., el que se

modifica es el de "Clave de Productos y

Servicios", que contiene las claves que deben

relacionarse al producto o servicio objeto de la

facturación.

Originalmente este catálogo contemplaba las claves para

52,839 productos y servicios. Con el cambio se eliminan

16 claves para quedar en 52,823. Los 16 productos y

servicios eliminados son:

DROGAS, HOMOSEXUALES, MISILES

ETC: FUERA DEL CFDI V. 3.3

Con fecha 22 de noviembre de 2017 se

modifica por cuarta ocasión el catálogo de

productos y servicios que debe utilizarse para

asociar la clave del producto o servicio a aquél

que se factura en el Comprobante Fiscal

Digital por Internet (CFDI) versión 3.3.

En una ocasión anterior se modificó el catálogo

para retirar del listado servicios relacionados

con milicia, guerrilla y evasión fiscal.

En esta ocasión se eliminan 317 elementos,

entre los que destacan algunos como misiles y

cohetes; drogas como cocaína, opio y

metanfetaminas, sindicados, servicios

gubernamentales, y algunos de obra pública.

A diferencia de las modificaciones anteriores, en

que no se hacía la modificación en la versión o

en el número de revisión, en esta ocasión sí se

indica que es la revisión número 2.

A continuación se enlistan algunos de los

elementos eliminados:

YA SE PUEDE ENCONTRAR TORTILLAS Y OTROS

PRODUCTOS EN EL CATÁLOGO CFDI V.3.3

SE AGREGA UNA COLUMNA DE PALABRAS

SIMILARES PARA UNA MEJOR IDENTIFICACIÓN DE

CLAVES

Con la actualización realizada a los catálogos del

Comprobante Fiscal Digital por Internet (CFDI)

V.3.3, realizada el 22 de noviembre de 2017, fue

modificado el catálogo de claves de productos y

servicios, adicionándose una columna con "palabras

similares" que contienen más productos que el

contribuyente puede ubicar con al ayuda de un

buscador.

Una crítica que desde un inicio se hizo al catálogo es

que no contemplaba productos como "tortillas" y otros

que eran de consumo básico en el país. Ahora, con esta

modificación, se incluyen en este tipo de productos,

dentro de las claves ya existentes, de forma que el

contribuyente tenga más elementos para identificar la

clave correspondiente.

En el caso de las tortillas, ahora la clave 50221300, que

contempla "Harina y productos de molinos", incluye

como "palabras similares": Masa, Mole en pasta, Mole

en polvo, Nixtamal, Tortillas de harina, Tortillas de

maíz, Tortillas de maíz azul, Tortillas de nopal,

Tortillas integrales, Tostadas, Tostadas de maíz

horneadas, Totopos, Tortillas de maíz azul.

Ahora bien, para poder realizar una búsqueda

más certera dentro del catálogo es conveniente

que los usuarios utilicen el buscador nativo de

Excel, a través del cual pueden introducir la

palabra a buscar, y el motor buscará en todo el

catálogo la palabra o palabras indicadas.

Es importante que los contribuyentes revisen esta

actualización del catálogo, pues puede suceder

que ya habiendo determinado la clave a utilizar

para sus productos o servicios, “ahora se vean en

la necesidad de modificarla, dadas las nuevas

descripciones contenidas en el catálogo”.

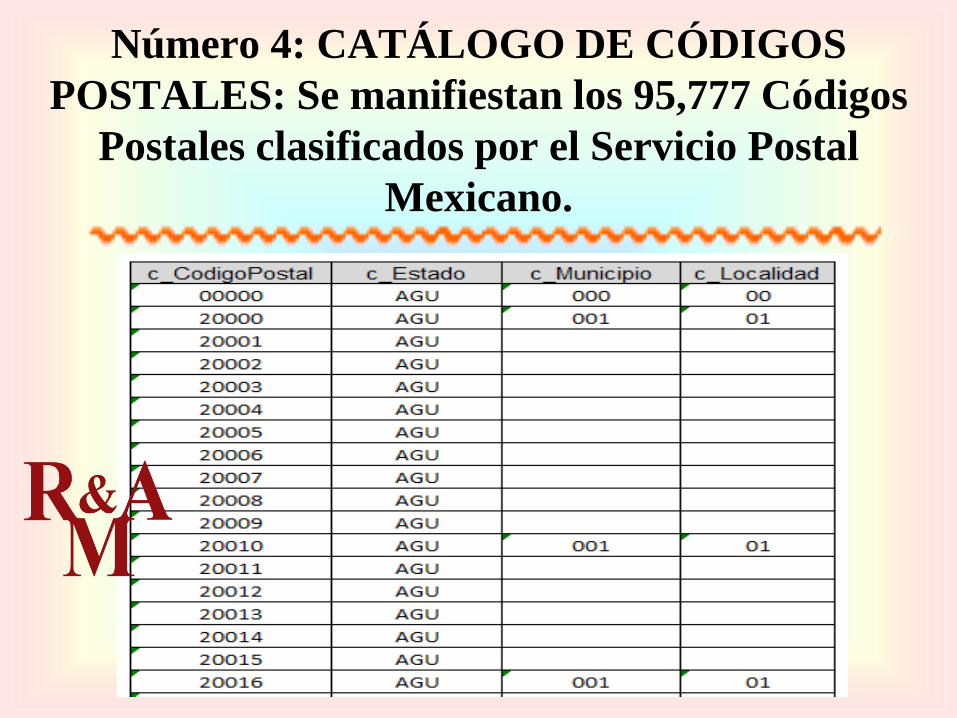

Número 4: CATÁLOGO DE CÓDIGOS

POSTALES: Se manifiestan los 95,777 Códigos

Postales clasificados por el Servicio Postal

Mexicano.

LUGAR DE EXPEDICIÓN CONFORME

R.M.F. PARA 2018

Fracción I de la regla 2.7.1.32 de la R.M.F.

para 2018

El lugar de expedición, se cumplirá

señalando el código postal del domicilio

fiscal o domicilio del local o establecimiento

conforme al catálogo de códigos postales que

señala el Anexo 20.

Número 5: CATÁLOGO DE FORMAS DE PAGO:

Requisito establecido en el inciso c) de la fracción VII

del artículo 29-A del C.F.F.

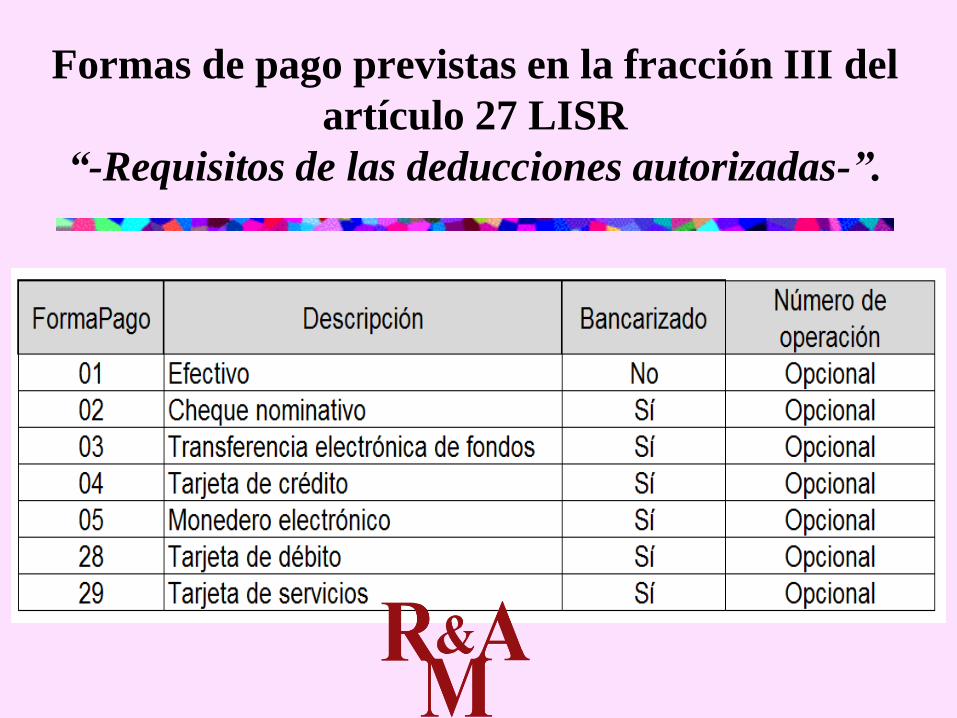

Formas de pago previstas en la fracción III del

artículo 27 LISR

“-Requisitos de las deducciones autorizadas-”.

Circunstancia prevista en la fracción VIII

“-Pagos efectivamente erogados-” del artículo 27

LISR “-Requisitos de las deducciones

autorizadas-” y del artículo 1-B de la LIVA

“-Momento en que se consideran efectivamente

cobradas las contraprestaciones-”.

“También se entiende que es efectivamente

erogado cuando el interés del acreedor queda

satisfecho mediante cualquier forma de extinción

de obligaciones”.

FORMAS DE PAGO PREVISTAS EN EL

CÓDIGO CIVIL FEDERAL:

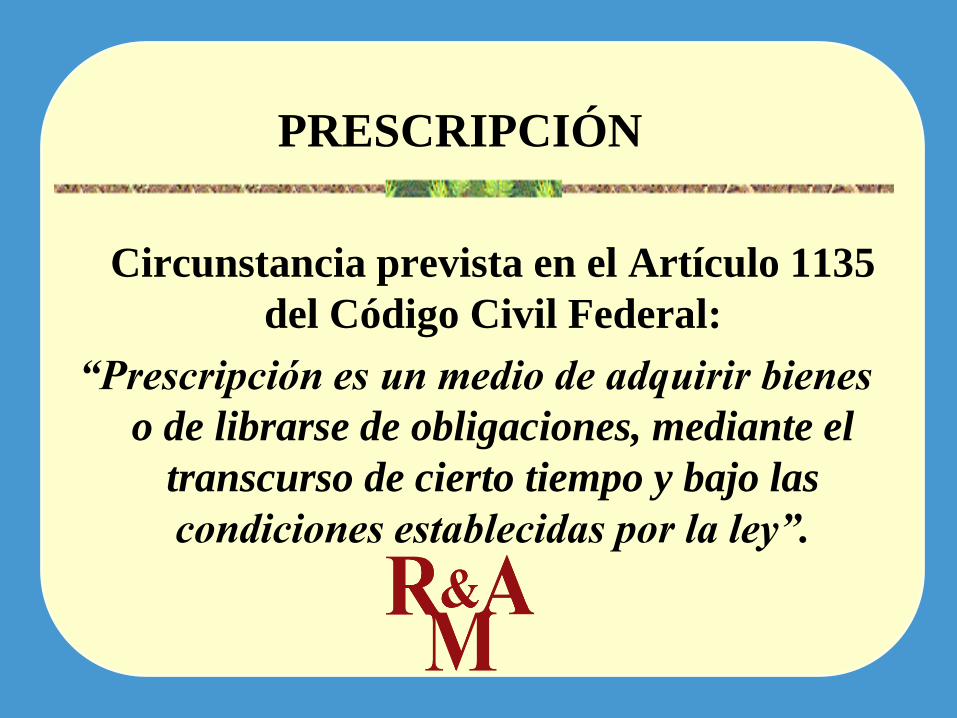

Circunstancia prevista en el Artículo 1135

del Código Civil Federal:

“Prescripción es un medio de adquirir bienes

o de librarse de obligaciones, mediante el

transcurso de cierto tiempo y bajo las

condiciones establecidas por la ley”.

PRESCRIPCIÓN

Circunstancia prevista en el Artículo

2097 del Código Civil Federal:

“El ofrecimiento seguido de la

consignación hace veces de pago, si

reúne todos los requisitos que para éste

exige la ley”.

CONSIGNACIÓN

SUBROGACIÓN

Circunstancia prevista en el Artículo 2058 del Código

Civil Federal:

“La subrogación se verifica por ministerio de la ley y sin

necesidad de declaración alguna de los interesados:

I. Cuando el que es acreedor paga a otro acreedor

preferente;

II. Cuando el que paga tiene interés jurídico en el

cumplimiento de la obligación;

III. Cuando un heredero paga con sus bienes propios alguna

deuda de la herencia;

IV. Cuando el que adquiere un inmueble paga a un acreedor

que tiene sobre él un crédito hipotecario anterior a la

adquisición”.

Circunstancia prevista en el Artículo

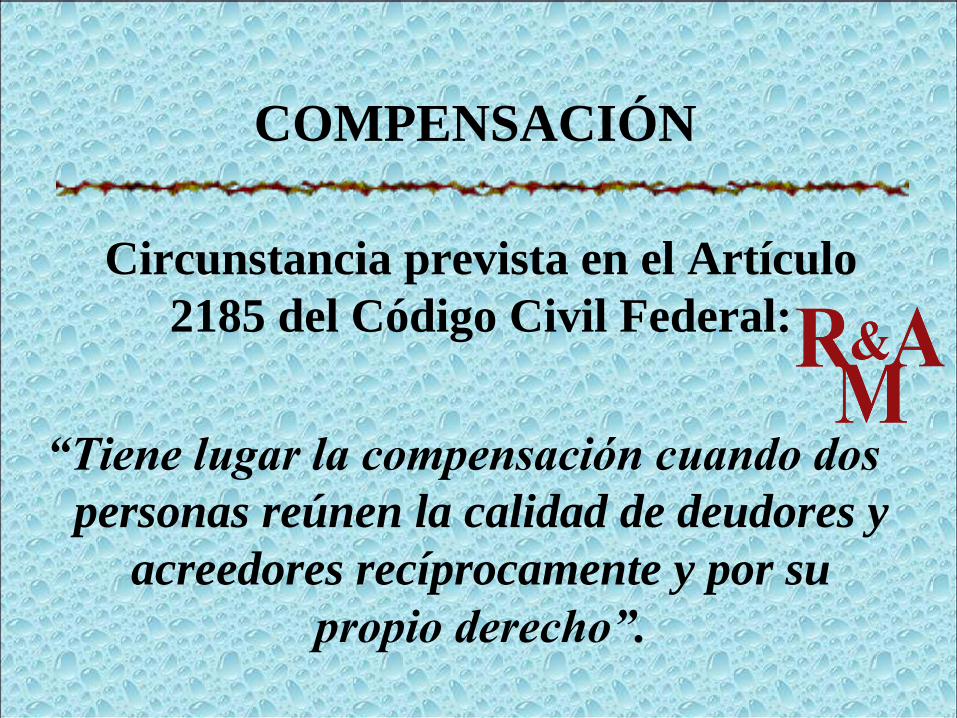

2185 del Código Civil Federal:

“Tiene lugar la compensación cuando dos

personas reúnen la calidad de deudores y

acreedores recíprocamente y por su

propio derecho”.

COMPENSACIÓN

Circunstancia prevista en el Artículo 2206

del Código Civil Federal:

“La obligación se extingue por confusión

cuando las calidades de acreedor y deudor

se reúnen en una misma persona. La

obligación renace si la confusión cesa”.

CONFUSIÓN DE DERECHOS

REMISIÓN DE LA DEUDA

Circunstancia prevista en el Artículo

2209 del Código Civil Federal:

“Cualquiera puede renunciar su derecho y

remitir, en todo o en parte, las prestaciones

que le son debidas, excepto en aquellos

casos en que la ley lo prohíbe”.

NOVACIÓN

Circunstancia prevista en el Artículo 2213

del Código Civil Federal:

“Hay novación de contrato cuando las partes

en él interesadas lo alteran

substancialmente substituyendo una

obligación nueva a la antigua”.

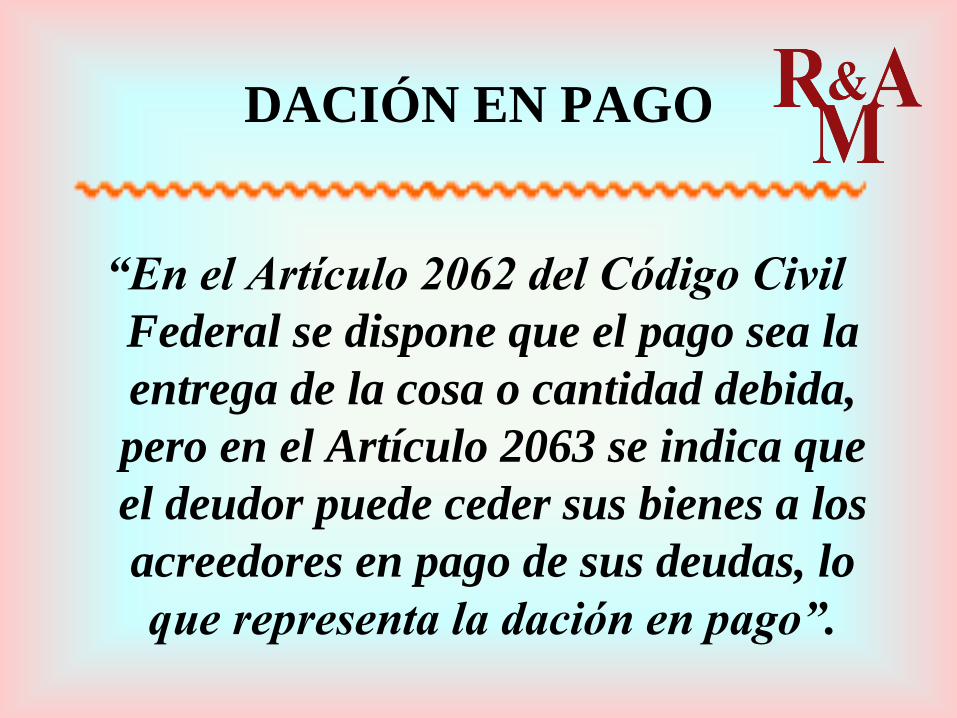

“En el Artículo 2062 del Código Civil

Federal se dispone que el pago sea la

entrega de la cosa o cantidad debida,

pero en el Artículo 2063 se indica que

el deudor puede ceder sus bienes a los

acreedores en pago de sus deudas, lo

que representa la dación en pago”.

DACIÓN EN PAGO

FORMA DE PAGO USANDO GESTORES DE PAGOS

Regla 2.7.1.41 de la R.M.F. para 2018

En aquellos casos en los cuales los contribuyentes realicen el pago

de las contraprestaciones utilizando para ello los servicios de

terceros que funjan como intermediarios, recolectores o gestores

de la recepción de dichos pagos y estos terceros no le informen al

emisor del CFDI la forma en que recibió el pago, éste podrá

señalar en los mismos como forma de pago “Intermediario

pagos”, conforme al catálogo de formas de pago señalado en el

Anexo 20.

“Los CFDI en donde se señale como forma de pago “Intermediario

pagos”, se considerarán para efectos de los artículos 27, fracción

III y 147, fracción IV, de la Ley del ISR, como pagados en efectivo”.

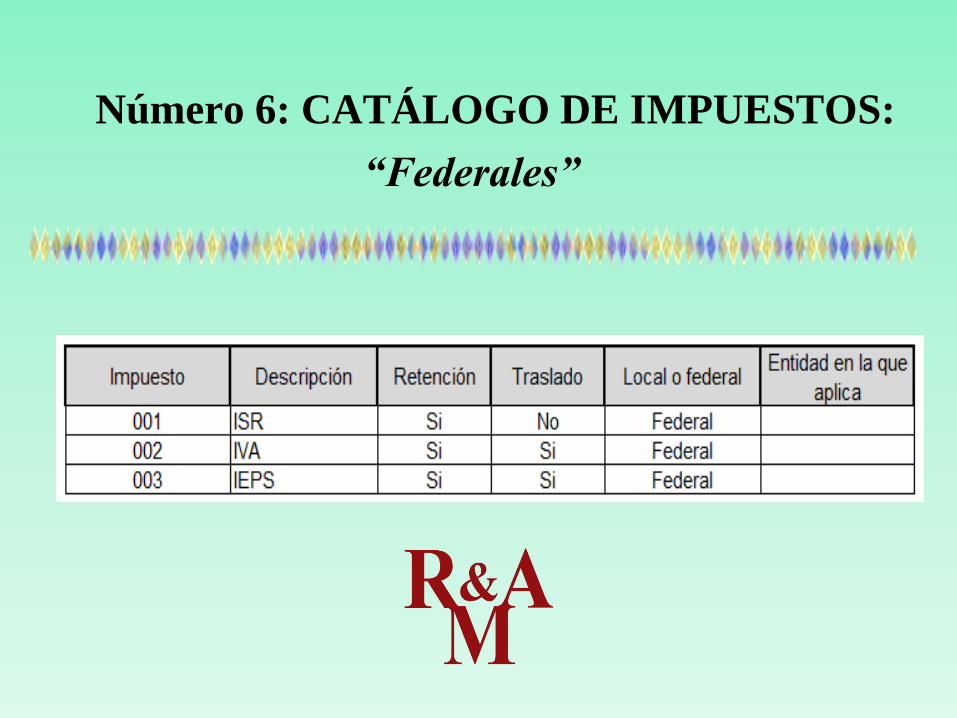

Número 6: CATÁLOGO DE IMPUESTOS:

“Federales”

Número 7: CATÁLOGO DE MÉTODO DE

PAGO: De conformidad con lo establecido en el

inciso b) de la fracción VII del artículo 29-A del

C.F.F.

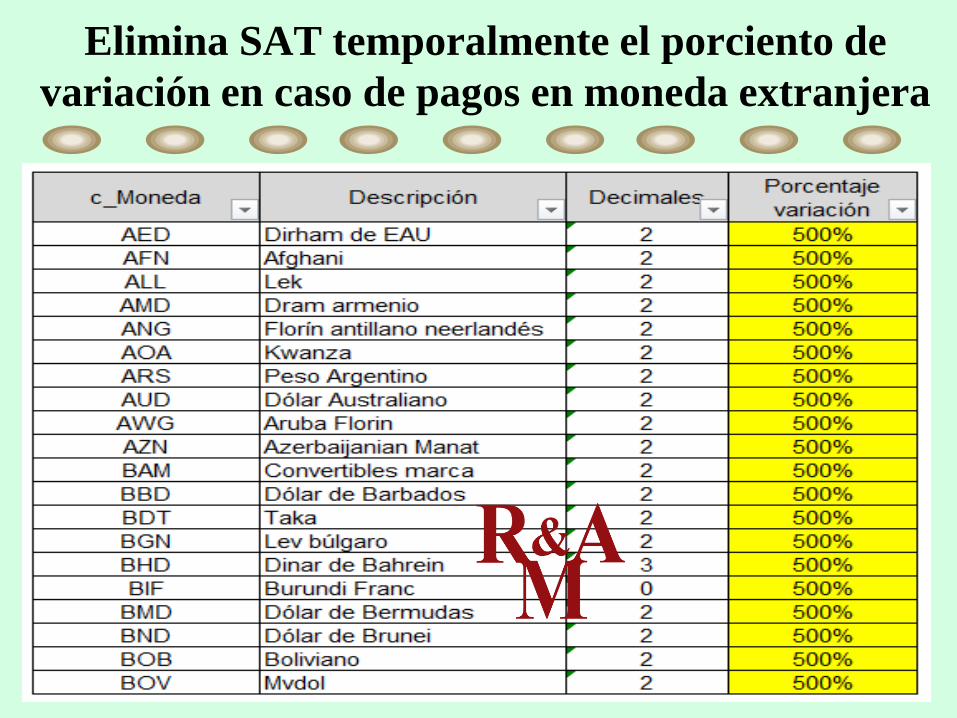

Número 8: CATÁLOGO DE MONEDA.

Elimina SAT temporalmente el porciento de

variación en caso de pagos en moneda extranjera

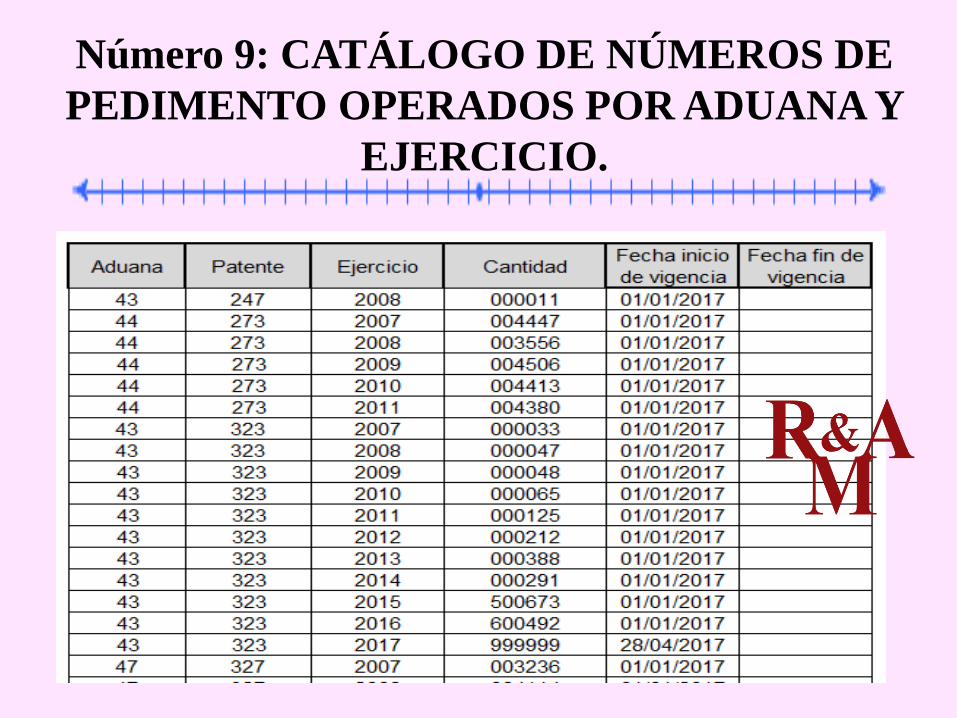

Número 9: CATÁLOGO DE NÚMEROS DE

PEDIMENTO OPERADOS POR ADUANA Y

EJERCICIO.

Número 10: CATÁLOGO DE PAÍSES.

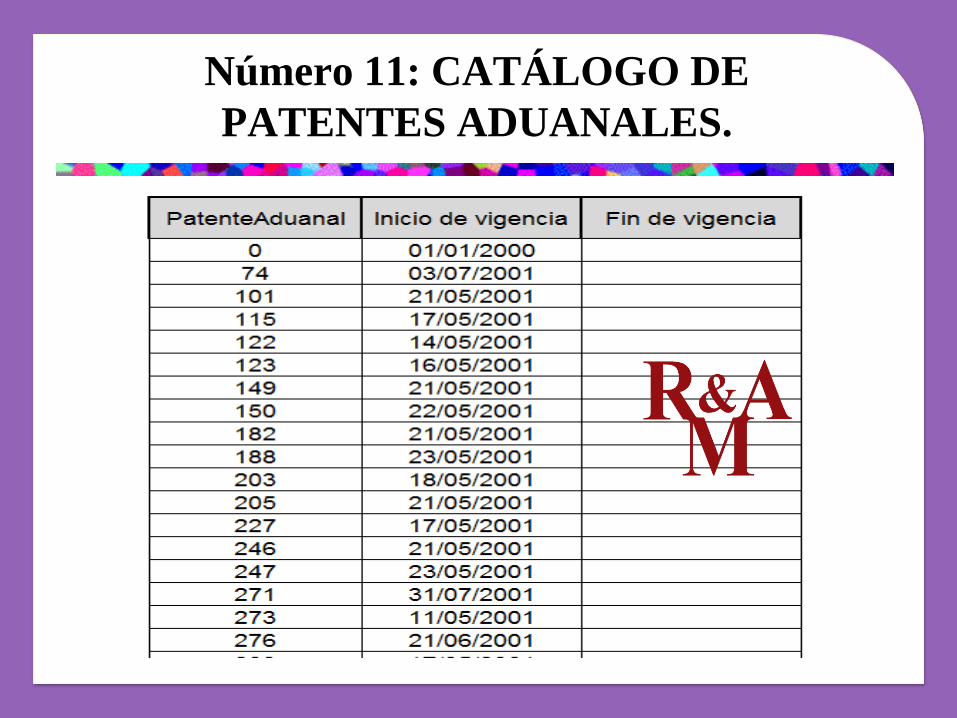

Número 11: CATÁLOGO DE

PATENTES ADUANALES.

Número 12: CATÁLOGO DE RÉGIMEN

FISCAL.

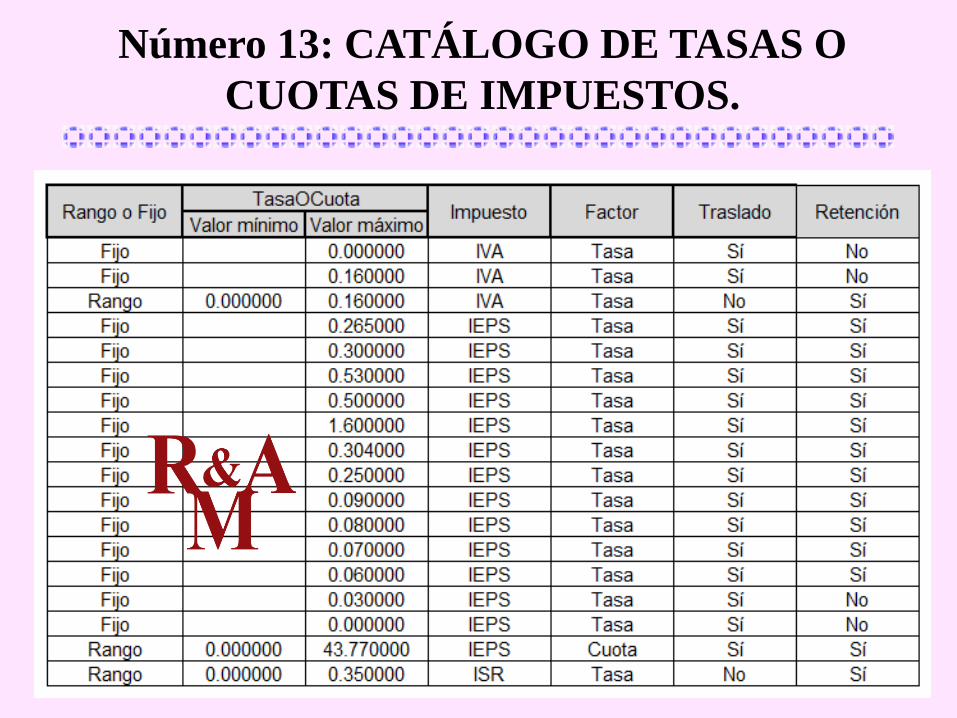

Número 13: CATÁLOGO DE TASAS O

CUOTAS DE IMPUESTOS.

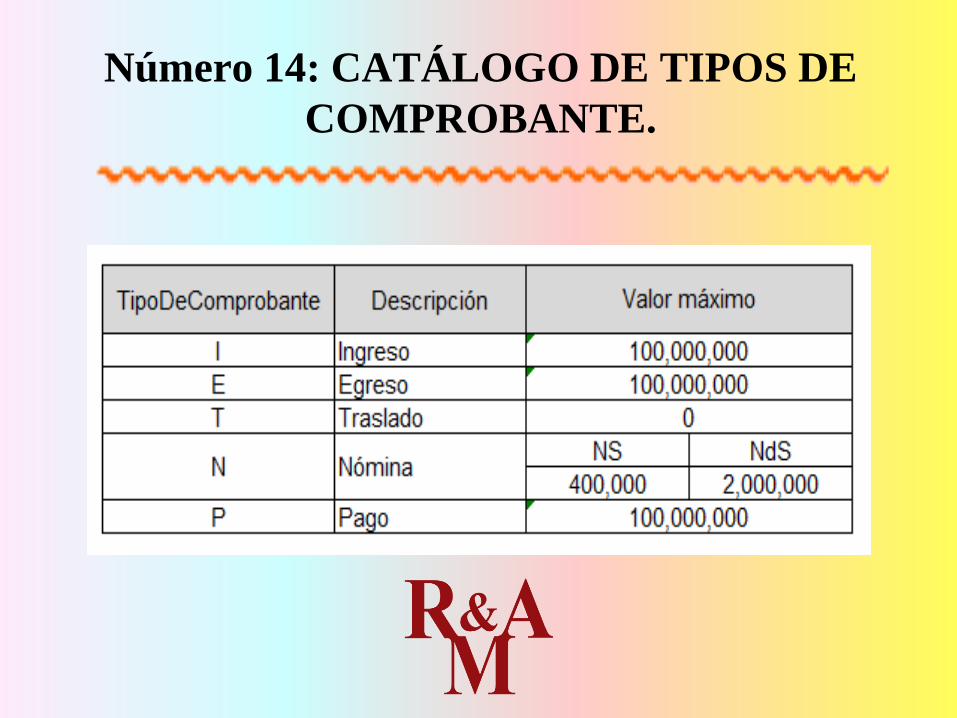

Número 14: CATÁLOGO DE TIPOS DE

COMPROBANTE.

Elimina SAT temporalmente montos máximos

para CFDI V. 3.3.

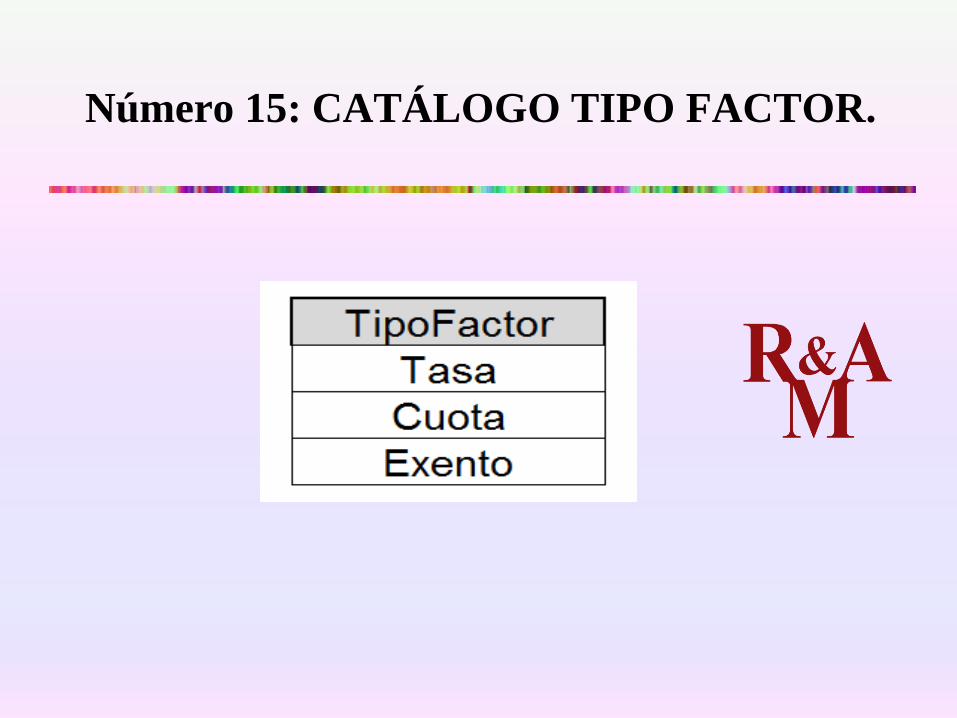

Número 15: CATÁLOGO TIPO FACTOR.

Número 16: CATÁLOGO DE TIPOS DE

RELACIÓN ENTRE CFDI.

Número 17: CATÁLOGO DE USO DE

COMPROBANTES.

TRASLADO Y RETENCIÓN DE

IMPUESTOS A NIVEL

PRODUCTO O SERVICIO

“-Comparación con el CFDI

V. 3.2. y el CFDI V. 3.3.-”

Solamente se visualiza el total de los impuestos

del documento, provocando con ello que no se

pueda tener información de cada impuesto a nivel

producto o servicio, por lo tanto, no se puede

interpretar de manera completa un XML.

CFDI VERSIÓN 3.2.

CFDI VERSIÓN 3.3.

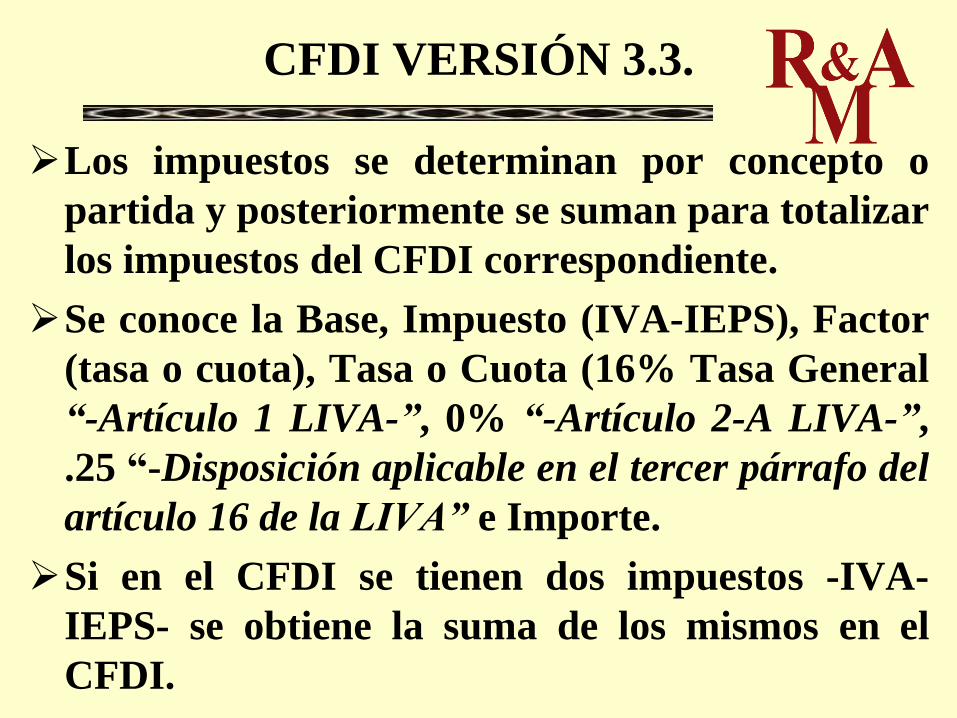

Los impuestos se determinan por concepto o

partida y posteriormente se suman para totalizar

los impuestos del CFDI correspondiente.

Se conoce la Base, Impuesto (IVA-IEPS), Factor

(tasa o cuota), Tasa o Cuota (16% Tasa General

“-Artículo 1 LIVA-”, 0% “-Artículo 2-A LIVA-”,

.25 “-Disposición aplicable en el tercer párrafo del

artículo 16 de la LIVA” e Importe.

Si en el CFDI se tienen dos impuestos -IVA-

IEPS- se obtiene la suma de los mismos en el

CFDI.

Ejemplo Anexo 20 V. 3.3.

a)

b)

a) Tasa establecida en el Artículo 2-F) del la LIEPS “Bebidas

Energizantes”

b) Cuota de $1.00 por litro establecida en el Artículo 2-G) de

la LIEPS “Bebidas saborizadas”

CÓMO SE DEBERÁN PLASMAR

LOS DESCUENTOS EN EL CFDI

VERSIÓN 3.3. EN

COMPARACIÓN CON EL CFDI

VERSIÓN 3.2.

En cada uno de los CFDI´s expedidos conforme

la Versión 3.2., los descuentos se plasmaban de

forma global en el “Resumen” del CFDI, como

se puede apreciar:

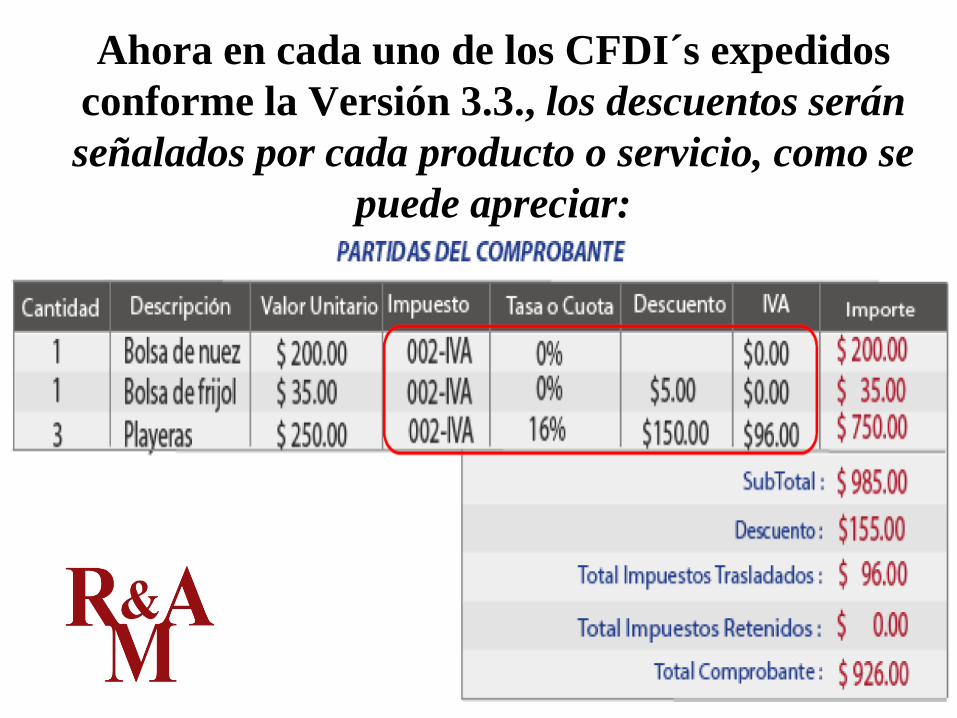

Ahora en cada uno de los CFDI´s expedidos

conforme la Versión 3.3., los descuentos serán

señalados por cada producto o servicio, como se

puede apreciar:

EXPEDICIÓN DE CFDI

VERSIÓN 3.3. TRATÁNDOSE

DE ANTICIPOS Y PAGOS EN

PARCIALIDADES

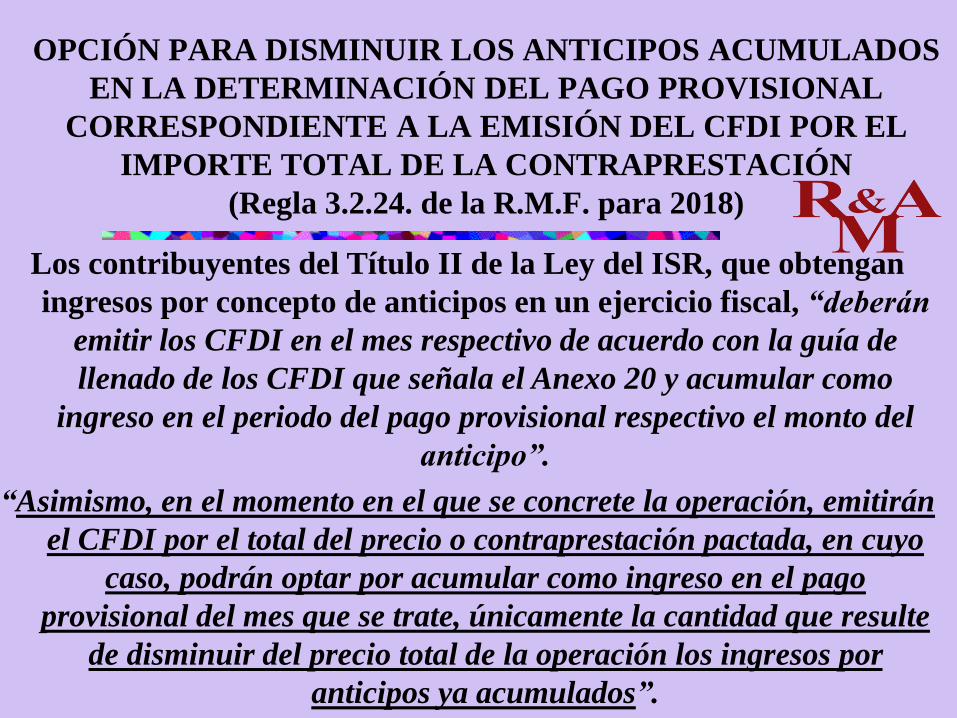

Fechas de obtención de ingresos para las personas

morales contribuyentes del Régimen General de

Ley del Título II de la LISR

(Artículo 17, fracción I, Inciso c), LISR)

I. Enajenación de bienes o prestación de

servicios, cuando se dé cualquiera de los

siguientes supuestos, el que ocurra

primero.

c) Se cobre o sea exigible total o parcialmente el

precio o la contraprestación pactada, aun

cuando provenga de anticipos.

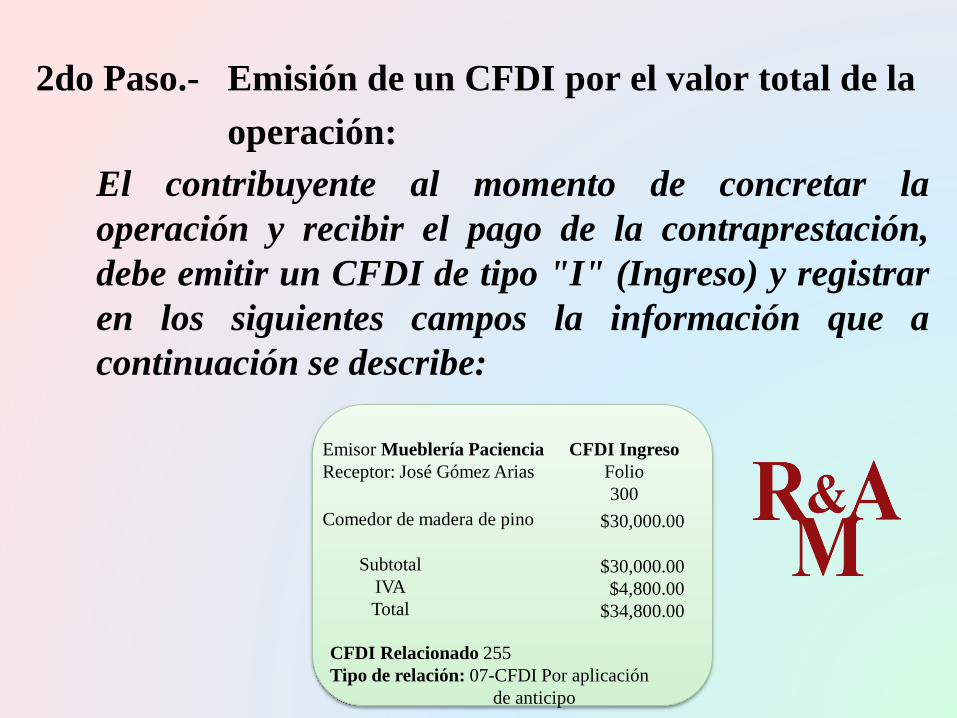

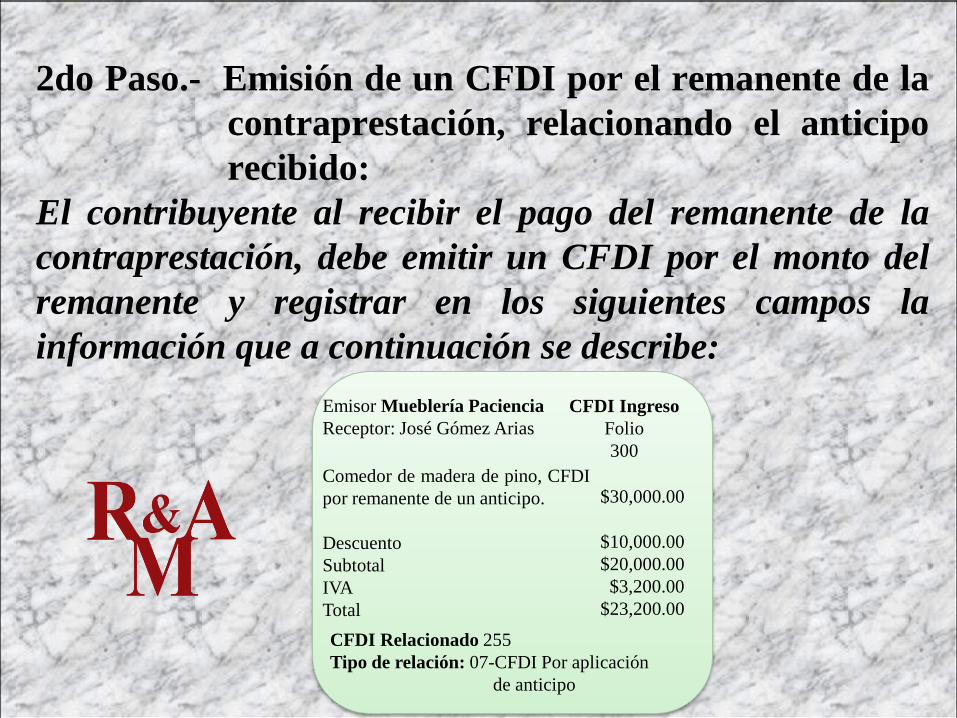

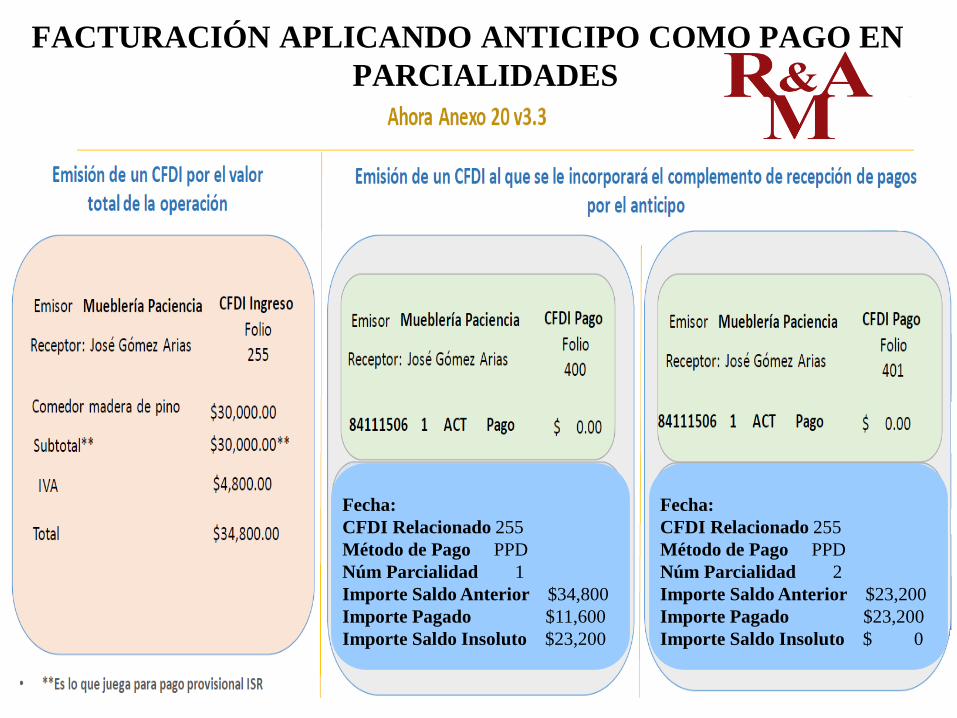

EJEMPLO PRÁCTICO:

Se compra un comedor por la cantidad de

$30,000 pesos más IVA.

1. Se pide un anticipo de $10,000 más IVA.

2. Se liquida los $20,000 más IVA que estaban

pendientes.

SAT DELINEA EL MANEJO DE ANTICIPOS

A TRAVÉS DE LA GUÍA DE LLENADO DEL

CFDI VERSIÓN 3.3.

Tras una serie de consultas públicas y recepción de

comentarios de algunos sectores de la industria, el

Servicio de Administración Tributaria (SAT) da a

conocer, a través de la Guía de Llenado del

Comprobante Fiscal Digital por Internet (CFDI), la