a. evaluaciÓn del sistema de control interno … informe... · h. solo el 55% comprende los...

TRANSCRIPT

Jefe Oficina Control Interno

COTECMAR

Capitán de Navío ® MARIO ALBERTO BERNAL TORRES

Informe No. 009-OFCIN-2017

Periodo evaluado: 01 de enero de 2017 al 30 de abril de 2017.

Fecha de elaboración: 12 de mayo de 2017

A. EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO (SCI) Y GESTIÓN DE

RIESGOS COTECMAR 2016.

1. El objetivo de la Evaluación Sistema de Control Interno (SCI) y Gestión de Riesgos de COTECMAR 2016 es determinar el nivel de madurez, así como las oportunidades de mejora identificadas en la evaluación de los elementos que componen el SCI y Gestión de Riesgos de COTECMAR basado en COSO ERM.

La metodología consistió en evaluar los siguientes elementos: ambiente de control; evaluación y administración de riesgos; actividades de control; información y comunicación y monitoreo.

Como parte del proceso de evaluación, se recurrió a una encuesta, con un tamaño de población de 423 funcionarios con acceso a PKM, con un 95% de nivel de confianza y 5% de error en la muestra, la encuesta fue diligenciada por 203 personas, equivalente al 47.99% del total de la muestra. Ver Figura N° 1.Participación en la encuesta por el nivel de la estructura corporativa.

Figura Nro. 1

FUENTE-OFTIC-PKM

2. Resultados encuesta evaluación sistema Control Interno y Gestión de Riesgos 2016 fueron los siguientes:

a. El 93% de los funcionarios que diligenciaron la manifiestan haber recibido información acerca del Código de Ética de COTECMAR.

b. El 100% conoce el objetivo del Código de Ética.

c. El 68% manifiesta conocer el Código de Buen Gobierno.

d. El 96% entiende que es un conflicto de interés.

e. El 78% conoce que debe hacer un funcionario de COTECMAR cuando se encuentra ante un conflicto de interés.

f. El 73% de los funcionarios de COTECMAR acudirían a la Línea de Transparencia o reportaría a su superior inmediato cuando identifique un comportamiento antiético.

g. El 97% de los encuestados entiende al Control Interno como un conjunto de controles preventivos y detectores, instalados en los procedimientos administrativos a efectos de minimizar la ocurrencia de errores y fraudes

h. Solo el 55% comprende los objetivos del Sistema de Control Interno.

i. El 90% entiende su aporte al sistema de Control interno.

j. El 96% conoce los objetivos de su proceso.

k. El 88% identifica la matriz de riesgo de su proceso.

l. El 95% entiende el concepto de Riesgos Inherentes asociados a sus actividades y es consciente de su responsabilidad para mitigarlos.

m. El 67% asimila de los objetivos de la administración del riesgo en la Corporación.

3. Ambiente de Control

a. El ambiente de control proporciona una atmósfera en la que la gente realiza sus actividades y lleva a cabo sus responsabilidades de control. Establece el sentir de una organización, influyendo en la conciencia de control de su gente. Es el fundamento de todos los demás componentes del control interno, proporcionando disciplina y estructura. Los factores del ambiente de control incluyen la integridad, valores éticos y la competencia (capacidad) de la gente de la entidad; ideología y estilo de operación de la administración; la manera en que la administración asigna autoridad y responsabilidad, así como también la manera en que organiza y desarrolla a su gente y la atención y dirección proporcionada por el Comité de Auditoría y el Consejo de Administración1.

b. Se presenta cuadro comparativo evaluaciones SCI del 2014 al 2016:

1) Valores y Comportamiento Ético: De un total de 795 funcionarios en nómina indefinida (298) y fija (597) correspondientes a nóminas del mes de febrero de 2017, se adelantó muestreo aleatorio a 24 carpetas de documentos y el 100% tiene registrado y firmado los formatos de acta de compromiso ético y de conocimiento y aceptación política de la seguridad informática.

a) A pesar de las sociabilizaciones referente al Código de Ética, a inducción del personal que ingresa a la Corporación solo el 93% es decir 188 encuestados respondieron que conocen el Código de Ética, pero el 100% de los funcionarios que adelantaron la encuesta tienen claro el objetivo del mismo.

b) No hay concordancia entre lo estipulado en el Comité de Ética y Código de Ética respecto a los miembros del Comité y de quien lo preside.

1Instituto de Auditores Internos. Afiliado a The Institute of Internal Auditors.

4,63

4,50

4,60

4,48

4,80

4,464,50

4,33

4,20

4,60

4,41

VALORES YCOMPORTAMIENTO ETICO

FILOSOFIA Y ESTILO DEGERENCIA

PARTICIPACIÓN DELCONSEJO DIRECTIVO

POLITICAS Y PRACTICASDE RECURSOS HUMANOS

PROMEDIO

Ambiente de Control

2014 2015 2016

c) El objetivo del Código de Buen Gobierno es compilar las líneas de conducta y reglas de comportamiento por medio de las cuales se maneja COTECMAR internamente que le permite generar confianza a los grupos de interés con los cuales interactúa. Solo el 68% manifiesta conocerlo, el Código se encuentra desactualizado. De los 64 funcionarios que contestaron NO: 32 tienen contrato laboral indefinido, 23 contrato fijo, 6 comisión Armada Nacional: 02 temporales y 01 aprendiz. 11 pertenecen a GEDIN y GEFAD, 10 pertenecen a GEBOC, 9 a GEMAM y GECON, 4 a VPEXE y GECTI, 3 a VPT&O, 2 a GETHU y 1 a PCTMAR.

2) Filosofía y estilo de Gerencia: en el 2016 se llevaron a cabo dos Comité de Sistema de Control Interno

y de Gestión de Riesgos, la frecuencia del mismo es trimestral.

3) Participación del Consejo Directivo: La Corporación no cuenta con un Comité de Auditoría.

4) Políticas y Prácticas de Recursos Humanos: El personal contratado cuenta con las competencias y entrenamiento necesario, según el nivel de responsabilidad asignado. En el mismo sentido en ISOLUCION se registran los perfiles de cargos.

a) En muestreo de 24 carpetas de hojas de vida, se observó que no se han archivado las evaluaciones de los funcionarios correspondientes a los periodos 2014, 2015 y 2016.

b) El 73% de los funcionarios de COTECMAR, acudirían a su superior inmediato o Línea de Transparencia cuando identifiquen un comportamiento antiético; en el mismo orden de ideas el 14% y 12% acudirían al superior inmediato y a la Línea de Transparencia respectivamente. Dos funcionarios no saben qué hacer al respecto.

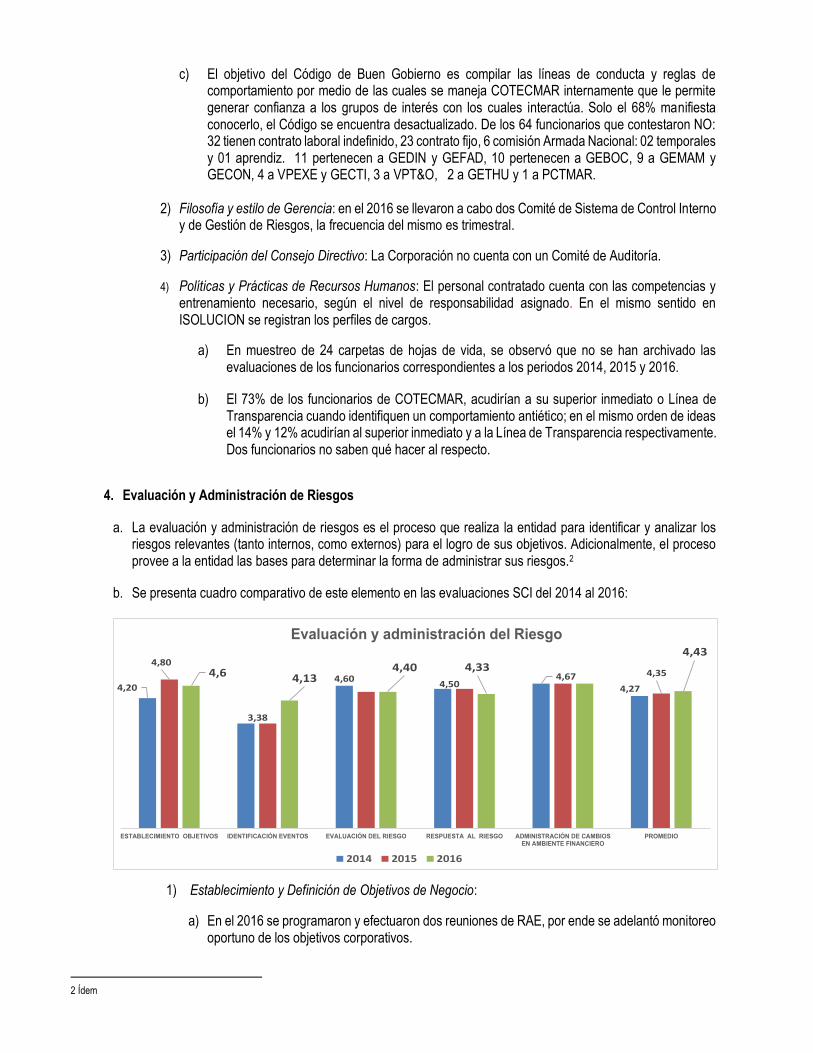

4. Evaluación y Administración de Riesgos

a. La evaluación y administración de riesgos es el proceso que realiza la entidad para identificar y analizar los riesgos relevantes (tanto internos, como externos) para el logro de sus objetivos. Adicionalmente, el proceso provee a la entidad las bases para determinar la forma de administrar sus riesgos.2

b. Se presenta cuadro comparativo de este elemento en las evaluaciones SCI del 2014 al 2016:

1) Establecimiento y Definición de Objetivos de Negocio:

a) En el 2016 se programaron y efectuaron dos reuniones de RAE, por ende se adelantó monitoreo oportuno de los objetivos corporativos.

2 Ídem

4,20

3,38

4,604,50

4,67

4,27

4,804,354,6 4,13

4,40 4,33

4,43

ESTABLECIMIENTO OBJETIVOS IDENTIFICACIÓN EVENTOS EVALUACIÓN DEL RIESGO RESPUESTA AL RIESGO ADMINISTRACIÓN DE CAMBIOSEN AMBIENTE FINANCIERO

PROMEDIO

Evaluación y administración del Riesgo

2014 2015 2016

b) Los elementos clave del plan estratégico de la Corporación han sido comunicados a los funcionarios de la entidad.

2) Identificación de Eventos:

a) El personal de la alta dirección conoce el mapa de procesos, el manual de gestión de riesgos y las matrices de sus procesos, tiene claro sus responsabilidades asociadas a la gestión de riesgos. Se cuenta con un comité de Control Interno y de Riesgos, debidamente normalizado el cual lo integran miembros de la alta dirección.

b) COTECMAR tiene normalizado el M-GRIE-1 Manual de Gestión de Riesgos, para el análisis de

los riesgos, incluye la evaluación de la importancia, la probabilidad y la determinación de acciones para mitigar los riesgos que presentan un impacto significativo para la corporación.

c) A medida que se adelantan las auditorias tanto por OFCIN como por OFSIG, se verifican los

procesos y se recomienda actualizar matrices de riesgos. A diciembre 2016 se encuentran actualizadas, en el mismo año adelantaron 46 auditorías a procesos por parte de OFICN; por otra parte de OFSIG se llevaron a cabo dos auditorías integrales al SGC corporativo.

3) Evaluación de Riesgos:

a) A diciembre de 2016, se tenían identificados 120 riesgos inherentes con trazabilidad en los procesos corporativos (22 extremos, 78 altos; 18 moderados y 2 bajos). Para diciembre en el mismo periodo los riesgos residuales son: 2 extremos; 18 altos, 56 moderados y 44 bajos, lo anterior indica la efectividad de los controles establecidos.

b) En la encuesta adelantada en PKM-16, el 88% de los funcionarios identifican la matriz de riesgo de sus procesos (el 12% funcionarios no la conocen); de los 25 funcionarios que contestaron NO: seis pertenecen a GEDIN, cinco a GEMAM, tres a GETHU, GECTI y GEFAD, dos corresponden a GEBOC y uno a PCTMAR, VPT&O y GECON. 14 tiene contrato a término indefinido, 10 a término fijo y uno es aprendiz.

4) Respuesta al Riesgo:

a) EL Consejo Directivo recibe en forma semestral información acerca de la gestión de riesgos, se elabora el informe de gestión corporativo donde se registra la gestión riesgos, este documento se divulga a todo el personal, socios y página web.

b) La alta dirección adelanta periódicamente revisiones u otros procedimientos para identificar

actividades eventos que pueden afectar la capacidad de la entidad de alcanzar sus objetivos. Se han normalizado doce comités, que se reúnen con periocidad. En el mismo sentido están programadas reuniones de la alta dirección con vicepresidentes, gerentes y jefes de oficina, a nivel estratégico se programan los Consejos Directivos ordinarios y cuando se requieren los extraordinarios.

5) Administración de Cambios en el Ambiente Financiero:

a) En Cotecmar hay funcionarios y gerencias que pueden identificar o anticipar los cambios en el

ambiente financiero que puedan llegar a afectar a la Corporación. En el mismo sentido se informa al Consejo Directivo cambios significativos de las prácticas contables.

b) Periódicamente se efectúan revisiones u otros procedimientos para identificar actividades o

eventos que pueden afectar la capacidad de la Corporación de alcanzar sus objetivos. La alta dirección adelanta periódicamente revisiones u otros procedimientos para identificar actividades eventos que pueden afectar la capacidad de la entidad de alcanzar sus objetivos

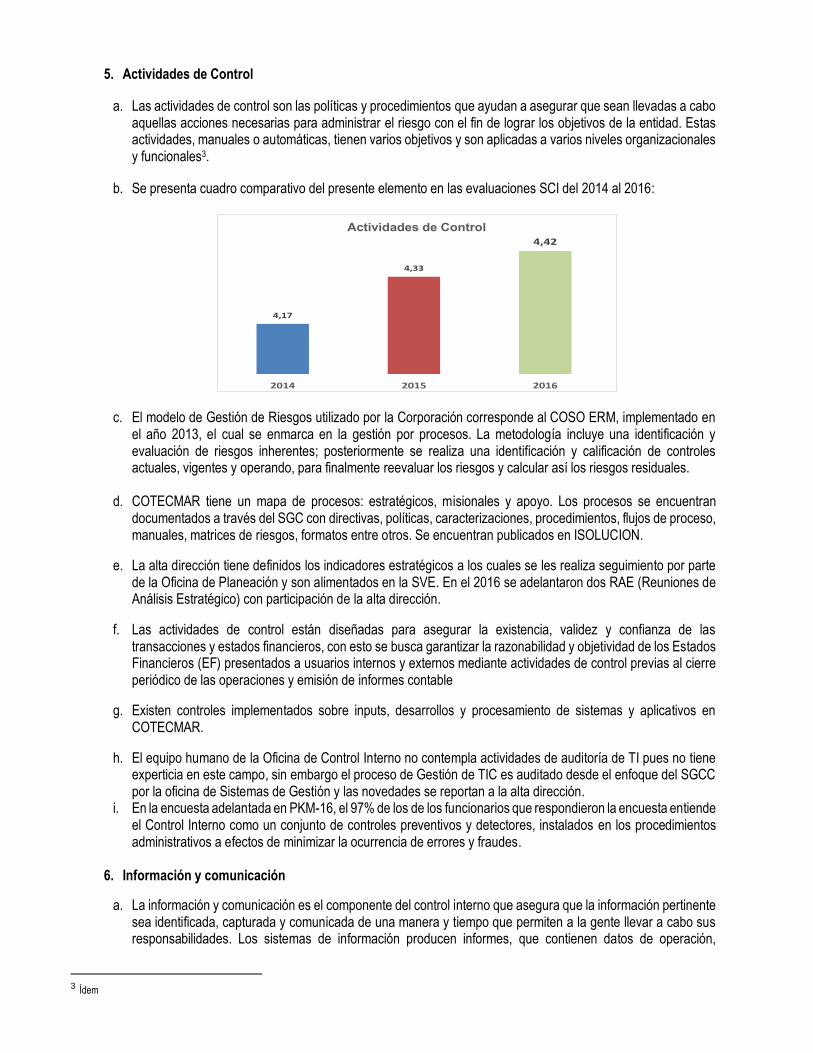

5. Actividades de Control

a. Las actividades de control son las políticas y procedimientos que ayudan a asegurar que sean llevadas a cabo aquellas acciones necesarias para administrar el riesgo con el fin de lograr los objetivos de la entidad. Estas actividades, manuales o automáticas, tienen varios objetivos y son aplicadas a varios niveles organizacionales y funcionales3.

b. Se presenta cuadro comparativo del presente elemento en las evaluaciones SCI del 2014 al 2016:

c. El modelo de Gestión de Riesgos utilizado por la Corporación corresponde al COSO ERM, implementado en el año 2013, el cual se enmarca en la gestión por procesos. La metodología incluye una identificación y evaluación de riesgos inherentes; posteriormente se realiza una identificación y calificación de controles actuales, vigentes y operando, para finalmente reevaluar los riesgos y calcular así los riesgos residuales.

d. COTECMAR tiene un mapa de procesos: estratégicos, misionales y apoyo. Los procesos se encuentran

documentados a través del SGC con directivas, políticas, caracterizaciones, procedimientos, flujos de proceso, manuales, matrices de riesgos, formatos entre otros. Se encuentran publicados en ISOLUCION.

e. La alta dirección tiene definidos los indicadores estratégicos a los cuales se les realiza seguimiento por parte de la Oficina de Planeación y son alimentados en la SVE. En el 2016 se adelantaron dos RAE (Reuniones de Análisis Estratégico) con participación de la alta dirección.

f. Las actividades de control están diseñadas para asegurar la existencia, validez y confianza de las transacciones y estados financieros, con esto se busca garantizar la razonabilidad y objetividad de los Estados Financieros (EF) presentados a usuarios internos y externos mediante actividades de control previas al cierre periódico de las operaciones y emisión de informes contable

g. Existen controles implementados sobre inputs, desarrollos y procesamiento de sistemas y aplicativos en COTECMAR.

h. El equipo humano de la Oficina de Control Interno no contempla actividades de auditoría de TI pues no tiene experticia en este campo, sin embargo el proceso de Gestión de TIC es auditado desde el enfoque del SGCC por la oficina de Sistemas de Gestión y las novedades se reportan a la alta dirección.

i. En la encuesta adelantada en PKM-16, el 97% de los de los funcionarios que respondieron la encuesta entiende el Control Interno como un conjunto de controles preventivos y detectores, instalados en los procedimientos administrativos a efectos de minimizar la ocurrencia de errores y fraudes.

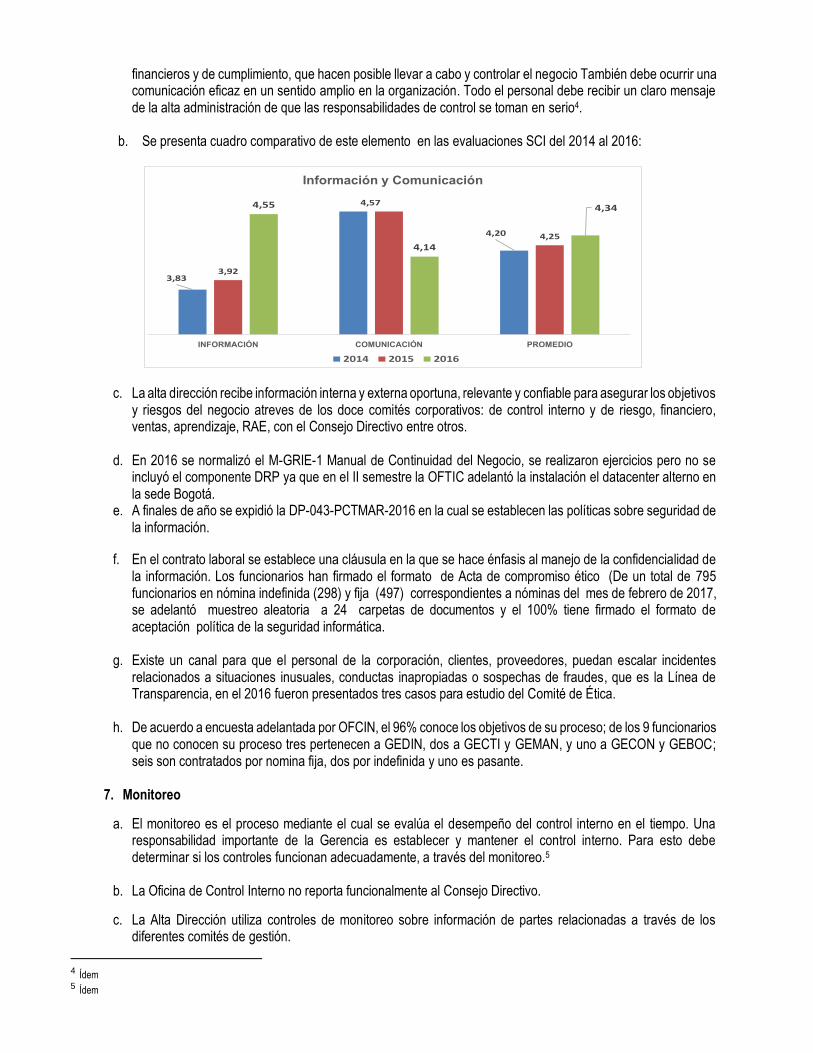

6. Información y comunicación

a. La información y comunicación es el componente del control interno que asegura que la información pertinente sea identificada, capturada y comunicada de una manera y tiempo que permiten a la gente llevar a cabo sus responsabilidades. Los sistemas de información producen informes, que contienen datos de operación,

3 Ídem

4,17

4,33

4,42

2014 2015 2016

Actividades de Control

financieros y de cumplimiento, que hacen posible llevar a cabo y controlar el negocio También debe ocurrir una comunicación eficaz en un sentido amplio en la organización. Todo el personal debe recibir un claro mensaje de la alta administración de que las responsabilidades de control se toman en serio4.

b. Se presenta cuadro comparativo de este elemento en las evaluaciones SCI del 2014 al 2016:

c. La alta dirección recibe información interna y externa oportuna, relevante y confiable para asegurar los objetivos

y riesgos del negocio atreves de los doce comités corporativos: de control interno y de riesgo, financiero, ventas, aprendizaje, RAE, con el Consejo Directivo entre otros.

d. En 2016 se normalizó el M-GRIE-1 Manual de Continuidad del Negocio, se realizaron ejercicios pero no se

incluyó el componente DRP ya que en el II semestre la OFTIC adelantó la instalación el datacenter alterno en la sede Bogotá.

e. A finales de año se expidió la DP-043-PCTMAR-2016 en la cual se establecen las políticas sobre seguridad de la información.

f. En el contrato laboral se establece una cláusula en la que se hace énfasis al manejo de la confidencialidad de la información. Los funcionarios han firmado el formato de Acta de compromiso ético (De un total de 795 funcionarios en nómina indefinida (298) y fija (497) correspondientes a nóminas del mes de febrero de 2017, se adelantó muestreo aleatoria a 24 carpetas de documentos y el 100% tiene firmado el formato de aceptación política de la seguridad informática.

g. Existe un canal para que el personal de la corporación, clientes, proveedores, puedan escalar incidentes

relacionados a situaciones inusuales, conductas inapropiadas o sospechas de fraudes, que es la Línea de Transparencia, en el 2016 fueron presentados tres casos para estudio del Comité de Ética.

h. De acuerdo a encuesta adelantada por OFCIN, el 96% conoce los objetivos de su proceso; de los 9 funcionarios

que no conocen su proceso tres pertenecen a GEDIN, dos a GECTI y GEMAN, y uno a GECON y GEBOC; seis son contratados por nomina fija, dos por indefinida y uno es pasante.

7. Monitoreo

a. El monitoreo es el proceso mediante el cual se evalúa el desempeño del control interno en el tiempo. Una responsabilidad importante de la Gerencia es establecer y mantener el control interno. Para esto debe determinar si los controles funcionan adecuadamente, a través del monitoreo.5

b. La Oficina de Control Interno no reporta funcionalmente al Consejo Directivo.

c. La Alta Dirección utiliza controles de monitoreo sobre información de partes relacionadas a través de los diferentes comités de gestión.

4 Ídem 5 Ídem

3,83

4,57

4,20

3,92

4,25

4,55

4,14

4,34

INFORMACIÓN COMUNICACIÓN PROMEDIO

Información y Comunicación

2014 2015 2016

d. En ISOLUCION se registran los hallazgos o recomendaciones de las auditorias de Control Interno y de Calidad. Referente a los hallazgos de CGR, se establece Plan de Mejoramiento y se hace seguimiento y reportes trimestrales a la alta dirección, MDN, GSED y CGR.

e. Cuando se materializa un riesgo se debe reportar en el F-GRIE-004-reporte eventos materializados; en 2016 no se reportaron materialización de riesgos.

f. Se presenta cuadro comparativo evaluaciones SCI del 2014 al 2016:

g. La Oficina de Control Interno adelantó 46 auditorías a los procesos corporativos acuerdo Plan de Auditorias basado en riesgos y aprobado en el I Comité de Control Interno y de Riesgos y la Oficina de Sistemas de Gestión realizo dos auditorías apoyadas en el SGC corporativo.

h. Los indicadores de los procesos del SGC están definidos de manera que miden el logro de los objetivos de los

mismos, en este sentido se consideran por tanto indicadores de riesgos dado que, para la corporación los riesgos están definidos a su vez por todos aquellos factores que puedan impedir el logro de los objetivos trazados ya sean estratégicos, de proceso o de proyectos.

i. De acuerdo a encuesta adelantada por OFCIN, el 78% de los funcionarios conoce que acción

debe adelantar ante un conflicto de interés conoce los objetivos de su proceso; de los 24 funcionarios pertenecen al a indefinida, 12 a nómina fija, 4 personal Armada Nacional en comisión, 3 temporales y un aprendiz.

8. CONCLUSION

1. El resultado consolidado de la evaluación del SCI y Gestión de Riesgos COTECMAR 2016, se considera como OPTIMIZADO (cada uno de los elementos se encuentra con las practicas líderes y tiene un modelo de sostenibilidad)6, sin embargo existen aspectos relacionados con los elementos que requieren atención.

6 IIA. Instituto de Auditores Internos. COLOMBIA.

3,5

4,5 4,674,22

3,754,34,125 4,33

4,32

Monitoreo continuoprocesos

Reevaluar riesgosajustar controles

Deficienciapresentación informes

Promedio

Monitoreo

2014 2015 2016

7

2. Se presenta resultado de la evaluación del SCI y Gestión de Riesgos comparativo 2014-2016, y se observa un incremento de 0.002 puntos correspondientes al 0.47% cimentado en el presente informe y papeles de trabajo.

7 Matriz Evaluación IIA.

4,38

4,32

4,34

4,42

4,43

4,41

Promedio

Monitoreo

Información y Comunicaciones

Actividadesde Control

Evaluación y Administración de Riesgos

Ambiente de Control

EVALUACIÓN SISTEMA DE CONTROL INTERNO Y GESTIÓN DE RIESGOS 2016

4,48

4,27

4,17

4,204,22

4,27

4,374,35

4,33

4,24

4,31 4,32

4,414,43

4,42

4,344,32

4,38

Ambiente de Control Evaluación yAdministración de

Riesgos

Actividadesde Control Información yComunicaciones

Monitoreo Promedio

Cuadro comparativo evalucion SCI 2014 a 2016

2014 2015 2016

B. INFORME ANUAL “EVALUACIÓN CONTROL INTERNO CONTABLE 2016”.

1. Con fecha 28 de Febrero de 2017 se envió a la CGN vía chip el informe anual de la evaluación del CIC- COTECMAR vigencia 2016, acuerdo lo establecido en Res. No. 193 CGN mayo 05-16.

2. FORTALEZAS:

a. Políticas Contables adecuadas para el procesamiento y validación de la información: 1) Apropiación en los procesos automatizados e integrados en el ERP SAP para la generación de

información oportuna y confiable.

2) Con el fin de efectuar actividades de depuración y validación del proceso contable para la vigencia 2016 se emitió la DT No.005-PCTMAR-GEFAD-DEFIN del 25 de Nov. 2016, trata “Instrucciones para el cierre contable año 2016”.

3) Se cuenta con manuales de políticas contables, actualizadas en alineamiento con nuevas políticas contables 2016, bajo las disposiciones de la Resolución 414 de 2014 “Marco Normativo para empresas que no cotizan en mercado de valores, y que no captan ni administran ahorro público”. Se actualizaron las DP. No. 019 - 29-nov-16 “Propiedad, planta y equipo y bienes en comodato” y la No. 024 –23-marzo-16 “Garantías”.

4) Estados Financieros (EF) confiables y oportunos, con sus respectivos análisis y notas, se mide impactos e indicadores, los cuales son presentados en Comité Financiero. Estos EF son certificados y dictaminados por la Revisoría Fiscal y auditados por la CGR.

b. Políticas de Operación Actualización de la caracterización, procedimientos y matriz de riesgos del área financiera publicados en el Software ISOLUCION, en alineamiento con nuevas políticas contables bajo las disposiciones de la Resolución 414 de 2014 “Marco Normativo para empresas que no cotizan en mercado de valores, y que no captan ni administran ahorro público”.

c. Política de autocontrol para los funcionarios del área contable:

Catorce (14) de los quince (15) funcionarios del Departamento Financiero fueron debidamente evaluados y sus evaluaciones enviadas a GETHU.

d. Política de evaluación independiente:

1) Análisis del Dictamen de la Contraloría: La CGR feneció la cuenta fiscal COTECMAR vigencia 2015, con base en el concepto sobre gestión y resultados favorables sobre los estados contables. El plan de mejoramiento CGR 2015 a Dic.31-16 presentó un avance y cumplimiento del 100,00%.

2) Informes de Auditoría Interna o externa:

a) OFCIN adelantó auditorías al área contable y financiera acuerdo el Plan de Auditorías de la Oficina de Control Interno a la vigencia 2016; así mismo, se realizó el seguimiento a los respectivos planes de mejora.

b) La firma BDO durante el desarrollo del ejercicio de Revisoría Fiscal realizó pruebas de auditorías para la evaluación a procesos claves del área contable y financiero entre otros, presentando comunicados con observaciones y recomendaciones.

e. Política de publicación y presentación de información: Rendición de informes contables oportunos a entes

como la Contaduría General de la Nación (CGN), la CGR, el MDN y GESED; así como su publicación en página web de la Corporación.

f. Política de generación y conservación de libros y soportes de contabilidad:

1) Los libros de contabilidad se encuentran debidamente diligenciados a Dic- 31 del 2016, acuerdo a las normas técnicas relativas a los Libros de Contabilidad del Plan General de Contabilidad Pública de la CGN, incluyendo las disposiciones de la Resolución 414 de 2014. Estos son conservados en medios magnéticos cuidando que los archivos reflejen una reproducción exacta de la información contenida en el ERP SAP.

2) Registros contables acuerdo a última normatividad vigente de la CGN.

3) Los soportes documentales de los registros contables se encuentran debidamente organizados y archivados de conformidad con la Ley General de Archivos de la Nación.

g. Política de seguridad Informática y evaluaciones permanentes: Se cuenta con la DP-029 del 05-oct-12 y DP-043 del 15-dic-16, por medio de la cual se establecen políticas para la gestión de la seguridad de la información. Desde el año 2014 para el procesamiento de la información de la Corporación se cuenta con el ERP-SAP; se asigna a cada usuario licencia con roles y autorizaciones de acuerdo a sus funciones y grado de responsabilidad.

h. Política para la definición y aplicación de indicadores financieros y análisis permanentes:

1) Presentación periódica de los EF por el Departamento Financiero en celebración de Comités Financieros, con sus respectivos análisis e indicadores financieros, con informes presupuestales, estado de cartera, garantías, e inventarios y demás establecidos.

2) El Plan de Acción corporativo COTECMAR 2015-2018”, se carga semestral (EBITDA) y trimestralmente (flujo de caja, excedentes netos y operacionales), los indicadores en software suite visión empresarial (SVE) y se realizan reuniones de análisis estratégicos trimestrales al interior de la dirección y a nivel corporativo semestralmente.

i. Política de depuración contable permanente y sostenible:

2) Los EF de la Corporación al 31 de diciembre de 2016, corresponden a los primeros estados financieros preparados de acuerdo con las disposiciones adaptadas por la Contaduría General de la Nación con relación a las Normas Internacionales de Información Financiera, estos estados financieros fueron preparados sobre la base del costo histórico, la gestión contable durante la vigencia estuvo orientada a la depuración de la información, la gestión de activos y la depuración de pasivos, así como del seguimiento al cumplimiento de las disposiciones que en materia de regulación emitió la CGN durante el primer ejercicio de preparación de información financiera bajo NIIF, la actualización de procedimientos y controles contables también se ejecutaron conforme a los resultados obtenidos en el proceso de implementación del nuevo modelo conceptual bajo NIIF en el sistema de información ERP SAP, se realizaron los ajustes necesarios para que la información se emitiera conforme a los requerimientos del nuevo formato del Consolidador de Hacienda e Información Pública.

3) Se afinó el proceso de asociación de los costos de acuerdo con el avance de ejecución de los proyectos de la Corporación y se actualizaron los criterios para el cálculo de las garantías.

4) Se revisaron los procedimientos y criterios para la determinación del deterioro de cartera, propiedades, planta y equipos e inventarios de manera que estos reflejaran la situación real de los activos de la Corporación.

5) Las revelaciones a los EF se realizaron conforme a los requerimientos mínimos de la Resolución 414 de 2014.

a) Política de conciliación de información mensual: La información procesada en el Departamento Financiero proviene en particular de áreas productivas de la Corporación, para garantizar la confiabilidad en los informes que se generan; los cuales son enviados de manera preliminar a los Gerentes de las unidades productivas para su validación, se recibe retroalimentación y se realiza los ajustes a los que hubiese lugar, con la finalidad que la información definitiva refleje la realidad económica en el periodo en el que se informa.

b) Política de control y archivo de documentos: Los soportes documentales de los registros contables se encuentran organizados y archivados de conformidad con la Ley General de Archivos y la Directiva DP. 021 del 09 de enero-2015, por medio del cual se dictan políticas para el manejo de archivo de la Corporación.

j. Política de actualización permanente para personal involucrado en el proceso contable:

6) Se cuenta con personal profesional idóneo para el proceso contable.

7) La participación del personal en capacitaciones durante la vigencia 2016, se muestra en la Tabla No. 01.

Tabla No. 01

Capacitación Personal área Financiera

Fuente: GETHU-2017

k. Política de revisión permanente de las normas expedidas por la CGN a través de la página Web de la CGN: Consulta permanente del Jefe de la División de Contabilidad a la página Web de la CGN para verificar noticias de actualizaciones y cambios en normas expedidas. De igual forma se mantiene comunicación permanente con los asesores empresariales designados por la CGN.

3. DEBILIDADES:

a. El procedimiento P-GEFIN-045, trata validación y análisis previos a la emisión de EF, describe

brevemente las acciones a desarrollar en las conciliaciones; además carece de anotaciones referentes a conciliaciones de los aportes de universidades socias y de importaciones.

b. Solo un funcionario (7%) recibió capacitación acerca de información tributaria en medios electrónicos para la DIAN año gravable 2015. El 33% del personal recibió capacitación del tema OMI 3,25 Formación en Sensibilización sobre Protección para todo el Personal de la Instalación Portuaria.

c. No cumplimiento de los plazos establecidos en la directiva del cierre contable 2016: presentación cierre

definitivo vigencia 2016 (19 de enero); entrega EF de Revisoría Fiscal a Presidencia (17 de febrero), entre otros.

d. Se tiene individualizado el proceso de elaboración de la nómina en programa Inhouse, el cual se

encuentra en trámite adquisición módulo nómina en ERP-SAP.

PROCESO DE

APRENDIZAJE

ORGANIZACIONAL

INTENSIDAD

(Horas)NOMBRE CARGO CURSO INSTITUCIÓN

CURSO 10 ACEVEDO CARVAJALINO ALEXANDER ANALISTA TRIBUTARIO

INFORMACIÓN TRIBUTARIA EN

MEDIOS ELECTRÓNICOS PARA

LA DIAN AÑO GRAVABLE 2015

PRACTICA

CERTIFICACIÓN 4

ALMEIDA SIMARRA ROSIRIS DEL CARMEN; ECHAVEZ

LARA HECTOR ELIAS; GOMEZ MERCADO CLAUDIA

PATRICIA; JIMENEZ BERDUGO YAMILES; REYES

GUEVARA JOSE MANUEL

ANAFIN; JDVTES; JDVCOST;

AUXTES; JDVCON

OMI 3,25 FORMACIÓN EN

SENSIBILIZACIÓN SOBRE

PROTECCIÓN PARA TODO EL

PERSONAL DE LA INSTALACIÓN

PORTUARIA

ACADEMIA

MARITIMA ASIS

CAPACITACIÓN PERSONAL DEPARTAMENTO FINANCIERO COTECMAR

LISTADO CAPACITACION EDUCACION NO FORMAL DEPARTAMENTO FINANCIERO

4. AVANCES OBTENIDOS: Se verificó el cumplimiento del 100% del plan de mejora del CIC vigencia 2015, establecido en ISOLUCION en las acciones de mejora No. 648 y 649; lo cual se evidencia con la actualización de procedimientos, directivas y matrices de riesgos de los subprocesos de la gestión Financiera requeridos por cambios en adopción del nuevo marco regulatorio de la CGN.

5. CONCLUSION

La evaluación del Control Interno Contable vigencia 2016 reveló un puntaje de 4,82 cuya interpretación es de un sistema EFICIENTE (Tabla No.02); garantizándose razonablemente la confiabilidad, relevancia y comprensibilidad del sistema contable de COTECMAR, de conformidad con lo establecido por el Régimen de Contabilidad Pública.

Tabla No. 02

EVALUACIÓN DEL CONTROL INTERNO

CONTABLE VIGENCIA 2016

PUNTAJE

OBTENIDO

MAXIMO A OBTENER 5

TOTAL PREGUNTAS 32

PUNTAJE OBTENIDO 4,82

Porcentaje obtenido 96%

CALIFICACION EFICIENTE

Fuente: Resol. 193 CGN - 05/mayo/2016

C. BOLETINES DE CONTROL INTERNO - BOCIN

Se han publicado en el presente año tres boletines de Control Interno- BOCIN, con el de socializar y difundir temas relacionados con el sistema de control interno

RANGO DE CALIFICACIONCALIFICACION

CUALITATIVA

1.0 ≤ CALIFICACION <3.0 DEFICIENTE

3.0 ≤ CALIFICACION <4.0 ADECUADO

4.0 ≤ CALIFICACION <5.0 EFICIENTE

RANGOS DE INTERPRETACIÓN DE LAS CALIFICACIONES O

RESULTADOS OBTENIDOS

Fuente: Resol. 193 CGN - 05/mayo/2016

Capitán de Navío (RA) MARIO ALBERTO BERNAL TORRES Jefe Oficina de Control Interno COTECMAR