6 - sistem nac de tesorerÍa - ultimoaempresarial.com/servicios/revista/6_29... · cálculo...

TRANSCRIPT

1VI

Cálculo Actuarial y Control de Obligaciones Previsionales

Info

rme

Espe

cial

Sistema Nacional de Tesorería y Finanzas

Públicas

Sistema Nacional de Área

VI

Autor : CPC. Miriam Alarcón Manrique*

Título : Cálculo Actuarial y Control de Obligaciones Previsionales

Fuente : Actualidad Gubernamental, Nº 6 -Abril 2009

Ficha Técnica

* Especialista en Integración Contable. Asesora y Consultora de Gobiernos Regionales.

1. Cálculo Actuarial2. ¿Quién debe efectuar el Cálculo Actuarial? 3. Metodología del Cálculo Actuarial4. Tabla de Vida o Tablas de Mortalidad5. Capital requerido Unitario (CRU)6. Anualidad o Renta Vitalicia7. ¿Qué es la Reserva Actuarial?8. ¿En qué consiste la reserva Previsional o

Reserva Pensionaria?9. Precisiones Adicionales

S u m a r i o

Actualidad Gubernamental N° 6 - Abril 2009

Es el documento a través del cual se muestran las obligaciones previsionales (pensiones) de los Decretos Leyes Nº 19990 y Nº 20530 (plan de pensiones), los mismos que se encuentran registrados en cuentas de orden por concepto de reservas pensio-narias que corresponden a los pensionistas y trabajadores activos del D.L. Nº 19990 ad-ministrado por la O� cina de Normalización Provisional ONP y el D.L. Nº 20530 atendidos con recursos del Tesoro Público. En el anexo U.E 1 se revelan el saldo inicial de las provisiones así como su evolución respecto a nuevas provisiones, disminucio-nes por pago de pensiones, considerando los aumentos provenientes de nuevos cálculos actuariales para adicionarlos o disminuirlos a la mencionada provisión, se considera también las reservas efectuadas para contingencias y otros conceptos que signi� quen aumentos en la reserva pensio-naria. Por otro lado, se revelará también las disminuciones producto de la � uctuación de nuevos cálculos actuariales, así como la aplicación a provisiones del ejercicio de aquellas pensiones reconocidas como gasto en ejercicios sucesivos (aplicaciones

a provisiones del ejercicio o aplicados direc-tamente a resultados del ejercicio).

1. Cálculo ActuarialEs el estudio efectuado utilizando una metodología matemática con la � nalidad de determinar y actualizar a una fecha especí� ca la reserva actuarial, reserva pen-sionaria o provisión de las pensiones que permitan afrontar las obligaciones provi-sionales de todos los pensionistas hasta su total extinción. El cálculo actuarial se realiza periódicamen-te con el objeto de conocer el valor de la referida reserva (D.S. Nº 272-2001-EF).

2. ¿Quién debe efectuar el Cálcu-lo Actuarial?

El artículo 1º del D.S. Nº 026-2003-EF seña-la que la ONP deberá efectuar el cálculo actuarial del Régimen de Pensiones del D. L. Nº 20530 cuyo � nanciamiento proviene del Tesoro Público para el reconocimiento y registro de las reservas pensionarias, las reservas no pensionarias y las reservas para contingencias (juicios, reclamos, procesos contenciosos, etc.), asimismo, el artículo 3º del mismo D.S. señala que los cálculos serán ajustados anualmente al 31 de diciembre de cada año.

3. Metodología del Cálculo Ac-tuarial

Se trata de calcular, haciendo uso de teo-rías de probabilidad y � nanzas, el monto esperado de las obligaciones provisionales, que se debe provisionar en el presente, para poder cumplir con el pago futuro de las pensiones (regímenes D. L. Nº 19990 y Nº 20530) teniendo en cuenta su esperanza de vida, para lo cual se tomarán en considera-ción los siguientes conceptos:a) Tabla de vida, b) Capital requerido unitario y c) Anualidad o renta unitaria.

4. Tabla de Vida o Tablas de Mor-talidad

Una Tabla de Vida es, esencialmente, una tabla que muestra la evolución en el tiem-po de una determinada población inicial (cohorte). La distribución esta expresada por “qx” que indica la probabilidad de morir de una persona de edad “x” durante el año siguiente.

Las tablas de vida que se utilizan en los cálculos actuariales realizadas por la ONP son las indicadas por la SBS en la Resolución Nº 309-93-SBS.

Estas tablas son:• RV-85-H y RV-85-M cuando se trata del

titular, sea éste hombre o mujer, respec-tivamente.

• B-85-H y B-85-M cuando se trata de los bene� ciarios como el viudo o hijo o la viuda o hija respectivamente.

• MI-85-H y MI-85-M cuando se trata de una persona inválida, sea ésta hombre o mujer, respectivamente.

5. Capital Requerido Unitario (CRU)

Es el capital requerido para � nanciar una unidad monetaria mensual de pensión, para el titular y sus bene� ciarios (una vez que el titular fallezca).

6. Anualidad o Renta Vitalicia Se define como el pago anual hecho durante la vida de una cierta persona. La anualidad puede ser clasi� cada de la siguiente manera:• De pago adelantado si la anualidad es

pagada al inicio de cada año;• De pago vencido si la anualidad es

pagada a � nal de cada año;• De pago fraccionario si la anualidad

es distribuida en m pagos durante el año;

Informe EspecialInforme EspecialVI

2VI Actualidad Gubernamental N° 6 - Abril 2009

• Inmediata si la anualidad es pagada des-de el período inicial de la operación;

• Diferida si la anualidad es pagada des-pués de una cantidad n de años.

Cálculo de las Reservas de Pensiones de Titulares y Distintos Bene� ciarios:• Titular soltero(a), sin sobrevivientes

o con sobrevivientes sin derecho a pensión.

El titular recibe pensión. • Titular cónyuge con derecho a pensión,

sin hijos o con hijos sin derecho a pen-sión de orfandad.

El titular recibe pensión vitalicia y se ex-tiende al cónyuge (que tendrá derecho a pensión de viudez si es mujer ú hombre sin renta afecta) en forma vitalicia a partir de la fecha de muerte del titular.

• Titular con hijo(a) con derecho a pensión de orfandad, sin cónyuge o con cónyu-ge sin derecho a pensión.

El titular recibe pensión vitalicia exten-diéndose a los hijos en caso de muerte del titular. En este caso,- El hijo(a) tiene derecho a pensión

de orfandad temporal hasta cum-plir la mayoría de edad (o hasta los 21 años en el caso de que sea estudiante).

- El hijo(a) tiene derecho a pensión de orfandad vitalicia en caso de ser inválido(a).

• Titular con cónyuge con derecho a pen-sión y con hijos con derecho a pensión de orfandad.

El titular recibe pensión vitalicia prolon-gándose para el cónyuge e hijos desde la muerte del titular. En este caso, - El cónyuge recibe la pensión vitali-

cia.- El hijo(a) tiene derecho a pensión

de orfandad temporal hasta cum-plir la mayoría de edad (o hasta

los 21 años en el caso de que sea estudiante).

- El hijo(a) tiene derecho a pensión de orfandad vitalicia en caso de ser inválido(a).

• Viudez. La viuda tiene pensión vitalicia equiva-

lente al 50% de la pensión del causante.• Orfandades con derecho a pensión. El hijo(a) tiene pensión equivalente al

20% de la pensión del causante si es inválido(a) y en caso contrario tiene pen-sión temporal hasta cumplir la mayoría de edad (o hasta los 21 años en el caso de que sea estudiante).

• Ascendientes. El ascendiente tiene pensión vitalicia

equivalente al 20% de la pensión del causante.

7. ¿Qué es la Reserva Actuarial?Es el valor a una fecha determinada de las obligaciones previsionales (pensión pen-sionable), resultantes del cálculo actuarial que se efectúe para un régimen previsional especí� co (D. L. Nº 19990 y D. L. Nº 20530) y comprende las:• Las presentaciones económicas pensio-

narias (rva. pensionaria).• Las prestaciones económicas no pen-

sionables.• Los gastos administrativos.• Las contingencias judiciales.Hasta la total extinción de las respectivas obligaciones (D. S. Nº 272-2001-ED), por otro lado, podemos a� rmar también que la reserva actuarial, es el capital requerido por un monto estimado para cumplir con el pago de pensiones de todos los bene� -ciarios directos e indirectos comprendidos en la población cubierta (D. L. Nº 19990 y D. L. Nº 20530) el monto estimado resulta del cálculo matemático y � nanciero llamado actuarial.

8. ¿En qué consiste la Reserva Previsional o Reserva Pensio-naria?

En la parte de la reserva actuarial referida al valor, a una fecha determinada de los prestaciones económicas pensionarias dentro de un régimen previsional especí-� co (D. L. Nº 19990 y D. L. Nº 20530) (D. S. Nº 272-2001-ED).

9. Precisiones Adicionales El importe total de las obligaciones previ-sionales registrado en cuentas de orden, se ajustará por los montos obtenidos en futuros cálculos actuariales con relación al cálculo actuarial anterior, en éste caso, la variación se aplicará directamente a la cuenta 689 otras provisiones del ejercicio con abono a la cuenta 472 provisión de obli-gaciones previsionales, igual procedimiento se seguirá cuando el monto de la planilla exceda a la provisión tal como sucedió en el ejemplo expuesto.La información sobre provisión de obligacio-nes previsionales se incluye y muestran en el anexo AF-5, en cambio, la información sobre las obligaciones previsionales registradas en cuentas de orden incluyendo el cálculo actuarial serán mostrados en el anexo XO OA-1.

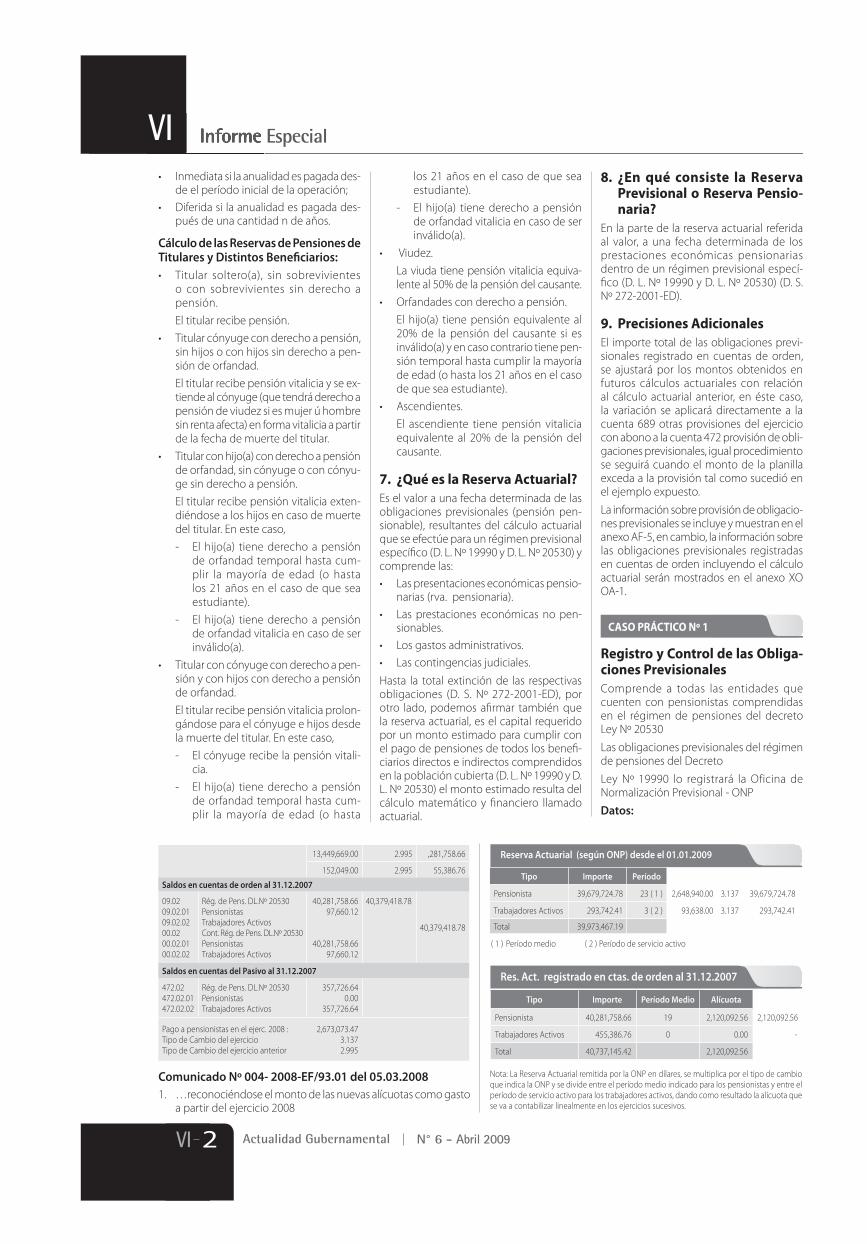

Registro y Control de las Obliga-ciones PrevisionalesComprende a todas las entidades que cuenten con pensionistas comprendidas en el régimen de pensiones del decreto Ley Nº 20530Las obligaciones previsionales del régimen de pensiones del Decreto Ley Nº 19990 lo registrará la Oficina de Normalización Previsional - ONPDatos:

13,449,669.00 2.995 ,281,758.66

152,049.00 2.995 55,386.76

Saldos en cuentas de orden al 31.12.2007

09.0209.02.0109.02.0200.0200.02.0100.02.02

Rég. de Pens. DL.Nº 20530PensionistasTrabajadores ActivosCont. Rég. de Pens. DL.Nº 20530PensionistasTrabajadores Activos

40,281,758.6697,660.12

40,281,758.6697,660.12

40,379,418.78

40,379,418.78

Saldos en cuentas del Pasivo al 31.12.2007

472.02472.02.01472.02.02

Rég. de Pens. DL.Nº 20530PensionistasTrabajadores Activos

357,726.640.00

357,726.64

Pago a pensionistas en el ejerc. 2008 : Tipo de Cambio del ejercicioTipo de Cambio del ejercicio anterior

2,673,073.473.1372.995

Comunicado Nº 004- 2008-EF/93.01 del 05.03.2008 1. …reconociéndose el monto de las nuevas alícuotas como gasto

a partir del ejercicio 2008

Tipo Importe Período

Pensionista 39,679,724.78 23 ( 1 ) 2,648,940.00 3.137 39,679,724.78

Trabajadores Activos 293,742.41 3 ( 2 ) 93,638.00 3.137 293,742.41

Total 39,973,467.19

Reserva Actuarial (según ONP) desde el 01.01.2009

Res. Act. registrado en ctas. de orden al 31.12.2007

( 1 ) Período medio ( 2 ) Período de servicio activo

Tipo Importe Período Medio Alícuota

Pensionista 40,281,758.66 19 2,120,092.56 2,120,092.56

Trabajadores Activos 455,386.76 0 0.00 -

Total 40,737,145.42 2,120,092.56

Nota: La Reserva Actuarial remitida por la ONP en dílares, se multiplica por el tipo de cambio que indica la ONP y se divide entre el período medio indicado para los pensionistas y entre el período de servicio activo para los trabajadores activos, dando como resultado la alícuota que se va a contabilizar linealmente en los ejercicios sucesivos.

CASO PRÁCTICO Nº 1

Área Sistema Nacional de Tesorería y Finanza Pública VI

3VIActualidad Gubernamental N° 6 - Abril 2009

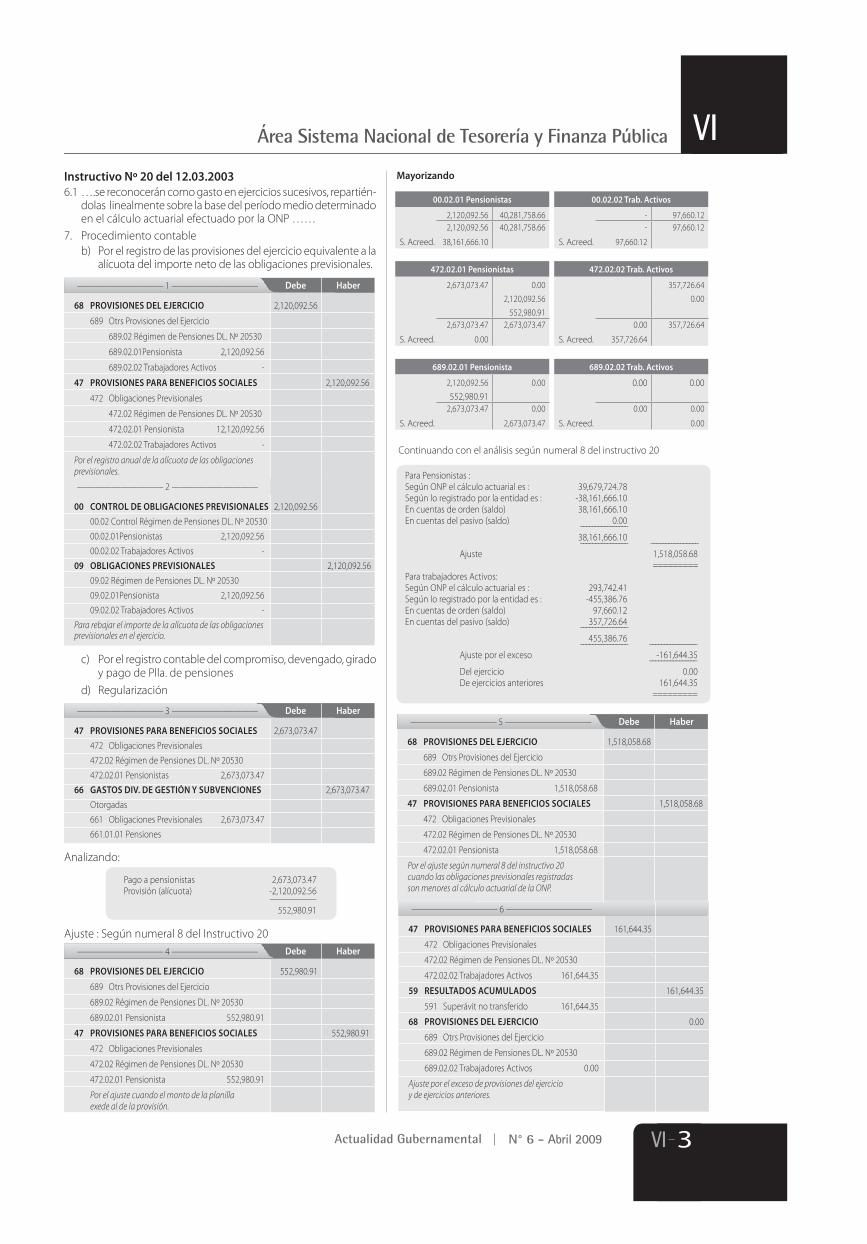

Instructivo Nº 20 del 12.03.2003 6.1 ….se reconocerán como gasto en ejercicios sucesivos, repartién-

dolas linealmente sobre la base del período medio determinado en el cálculo actuarial efectuado por la ONP ……

7. Procedimiento contable b) Por el registro de las provisiones del ejercicio equivalente a la

alícuota del importe neto de las obligaciones previsionales.

68 PROVISIONES DEL EJERCICIO 2,120,092.56

689 Otrs Provisiones del Ejercicio

689.02 Régimen de Pensiones DL. Nº 20530

689.02.01Pensionista 2,120,092.56

689.02.02 Trabajadores Activos -

47 PROVISIONES PARA BENEFICIOS SOCIALES 2,120,092.56

472 Obligaciones Previsionales

472.02 Régimen de Pensiones DL. Nº 20530

472.02.01 Pensionista 12,120,092.56

472.02.02 Trabajadores Activos -

Por el registro anual de la alícuota de las obligaciones previsionales.

Debe Haber—————————— 1 ——————————

47 PROVISIONES PARA BENEFICIOS SOCIALES 2,673,073.47

472 Obligaciones Previsionales

472.02 Régimen de Pensiones DL. Nº 20530

472.02.01 Pensionistas 2,673,073.47

66 GASTOS DIV. DE GESTIÓN Y SUBVENCIONES 2,673,073.47

Otorgadas

661 Obligaciones Previsionales 2,673,073.47

661.01.01 Pensiones

Debe Haber—————————— 3 ——————————

c) Por el registro contable del compromiso, devengado, girado y pago de Plla. de pensiones

d) Regularización

Pago a pensionistas 2,673,073.47Provisión (alícuota) -2,120,092.56 –––––––––––– 552,980.91

Analizando:

68 PROVISIONES DEL EJERCICIO 552,980.91

689 Otrs Provisiones del Ejercicio

689.02 Régimen de Pensiones DL. Nº 20530

689.02.01 Pensionista 552,980.91

47 PROVISIONES PARA BENEFICIOS SOCIALES 552,980.91

472 Obligaciones Previsionales

472.02 Régimen de Pensiones DL. Nº 20530

472.02.01 Pensionista 552,980.91

Por el ajuste cuando el monto de la planilla exede al de la provisión.

Debe Haber—————————— 4 ——————————

Ajuste : Según numeral 8 del Instructivo 20

00 CONTROL DE OBLIGACIONES PREVISIONALES 2,120,092.56

00.02 Control Régimen de Pensiones DL. Nº 20530

00.02.01Pensionistas 2,120,092.56

00.02.02 Trabajadores Activos -

09 OBLIGACIONES PREVISIONALES 2,120,092.56

09.02 Régimen de Pensiones DL. Nº 20530

09.02.01Pensionista 2,120,092.56

09.02.02 Trabajadores Activos -

Para rebajar el importe de la alícuota de las obligaciones previsionales en el ejercicio.

—————————— 2 ——————————

Mayorizando

00.02.01 Pensionistas

2,120,092.56 40,281,758.66 2,120,092.56 40,281,758.66

S. Acreed. 38,161,666.10

472.02.01 Pensionistas

2,673,073.47 0.00

2,120,092.56 552,980.91

2,673,073.47 2,673,073.47

S. Acreed. 0.00

689.02.01 Pensionista

2,120,092.56 0.00

552,980.912,673,073.47 0.00

S. Acreed. 2,673,073.47

472.02.02 Trab. Activos

357,726.64

0.00

0.00 357,726.64

S. Acreed. 357,726.64

689.02.02 Trab. Activos

0.00 0.00

0.00 0.00

S. Acreed. 0.00

00.02.02 Trab. Activos

- 97,660.12 - 97,660.12

S. Acreed. 97,660.12

Continuando con el análisis según numeral 8 del instructivo 20

Para Pensionistas : Según ONP el cálculo actuarial es : 39,679,724.78Según lo registrado por la entidad es : -38,161,666.10En cuentas de orden (saldo) 38,161,666.10 En cuentas del pasivo (saldo) 0.00 –––––––––––––––– 38,161,666.10 –––––––––––––––– –––––––––––––––– Ajuste 1,518,058.68 ========= Para trabajadores Activos: Según ONP el cálculo actuarial es : 293,742.41Según lo registrado por la entidad es : -455,386.76En cuentas de orden (saldo) 97,660.12 En cuentas del pasivo (saldo) 357,726.64 –––––––––––––––– 455,386.76 –––––––––––––––– –––––––––––––––– Ajuste por el exceso -161,644.35 –––––––––––––––– Del ejercicio 0.00 De ejercicios anteriores 161,644.35 =========

68 PROVISIONES DEL EJERCICIO 1,518,058.68

689 Otrs Provisiones del Ejercicio

689.02 Régimen de Pensiones DL. Nº 20530

689.02.01 Pensionista 1,518,058.68

47 PROVISIONES PARA BENEFICIOS SOCIALES 1,518,058.68

472 Obligaciones Previsionales

472.02 Régimen de Pensiones DL. Nº 20530

472.02.01 Pensionista 1,518,058.68

Por el ajuste según numeral 8 del instructivo 20 cuando las obligaciones previsionales registradas son menores al cálculo actuarial de la ONP.

Debe Haber—————————— 5 ——————————

47 PROVISIONES PARA BENEFICIOS SOCIALES 161,644.35

472 Obligaciones Previsionales

472.02 Régimen de Pensiones DL. Nº 20530

472.02.02 Trabajadores Activos 161,644.35

59 RESULTADOS ACUMULADOS 161,644.35

591 Superávit no transferido 161,644.35

68 PROVISIONES DEL EJERCICIO 0.00

689 Otrs Provisiones del Ejercicio

689.02 Régimen de Pensiones DL. Nº 20530

689.02.02 Trabajadores Activos 0.00

Ajuste por el exceso de provisiones del ejercicio y de ejercicios anteriores.

—————————— 6 ——————————

Informe EspecialInforme EspecialVI

4VI Actualidad Gubernamental N° 6 - Abril 2009

Mayorizando 00.02.01 Pensionistas

2,120,092.56 40,281,758.66 2,120,092.56 40,281,758.66

S. Acreed. 38,161,666.10

689.02.01 Pensionista

2,120,092.56 0.00

552,980.91

1,518,058.684,191,132.15 0.00

S. Acreed. 4,191,132.15

472.02.01 Pensionistas

2,673,073.47 0.00

2,120,092.56

552,980.91 1,518,058.68

2,673,073.47 4,191,132.15

S. Acreed. 1,518,058.68

689.02.02 Trab. Activos

0.00 0.00

0.00 0.00

S. Acreed. 0.00

472.02.02 Trab. Activos

0.00 357,726.64

161,644.35 0.00

161,644.35 357,726.64

S. Acreed. 196,082.29

00.02.02 Trab. Activos

0.00 97,660.12 0.00 97,660.12

S. Acreed. 97,660.12

OA6 OA1

Pensionistas Pensionistas

00.02.01472.02.01

38,161,666.101,518,058.68

____________39,679,724.78

00.02.01 38,161,666.10

Trabajadores Activos Trabajadores Activos

00.02.02472.02.02

97,660.12196,082.29

00.02.02 97,660.12

Total 293,742.41 38,259,326.22

Saldos Balance Construtivo - HT1 Validación

Código Concepto Debe Haber Importes Se valida

00.02.01 Pensionistas 38,161,666.10 38,161,666.1000.02.02 Trabajadores Activos 97,660.12 97,660.12

38,259,326.22 OA 1 Saldo � nal

38,259,326.22

472.02.01 Pensionistas 1,518,058.68 1,518,058.68472.02.02 Trabajadores Activos 196,082.29 39,777,384.90 OA 6 Oblig.Prev.Rég.Pen

591 Superávit No Transferida 161,644.35 0.00 196,082.29 196,082.29 OA 6 Oblig.Prev.Rég.Tr.Act.

689.02.01 Pensionistas 9,236,878.00 4,191,132.15689.02.02 Trabajadores Activos 0.00 4,191,132.15 AF 5 Prov. del ejerc. pens.

0.000.00 AF 5 Prov. del ejerc.trab.Act.

472.02.01 Pensionistas 1,518,058.68

1,518,058.68 AF 5 Saldo � nal Pensionist.

472.02.02 Trabajadores Activos 196,082.29

196,082.29 AF 5 Saldo � nal Trab. Activ.

OA 1U.E 1 Control de Obligaciones Previsionales

(En Nuevos Soles)Sector:Entidad:

Concepto por Regimenes de Pensiones D.L N° 19990 SNP D.L. N° 20530 SP Otros Total

Saldo al 31/12/20... 40,281,758.66 40,281,758.66

Aumentos 40,281,758.66

Ajuste por Nuevo Cálculo Actuarial 0.00

Otros 40,281,758.66

Total aumentos 40,281,758.66 40,281,758.66 2,120,092.56

0.00Disminuciones 2,120,092.56

Ajuste por Nuevo Cálculo Actuarial 40,281,758.66

Aplicación a Provisiones del Ejercicio 2,120,092.56 2,120,092.56 -2,120,092.56

Otros 38,161,666.10

Total Disminuciones 2,120,092.56 2,120,092.56

Saldo al 31/12/20... 38,161,666.10 38,161,666.10

Nota: Explicar los montos consignados en el rubro “Otros”.

________________________ ________________________ Contador General Director General

Mat. N° de Administración