5 pasos básicos para gestionar nuestras finanzas

TRANSCRIPT

5 Pasos Básicos para Gestionar nuestras Finanzas

Las empresas saben que es difícil mejorar un proceso si no se lo está midiendo. Siguiendo este lineamiento, para mejorar las finanzas personales, es necesario MEDIRLAS. Medir todos los ingresos y todos los egresos, comparándolos contra un presupuesto permite conocer en qué medida nuestra realidad se ajusta a nuestro presupuesto. También posibilita realizar análisis y tomar acciones de mejora.

Por otro lado hay ciertos gastos pequeños, pero frecuentes que a largo plazo se convierten en cifras más grandes de las estimadas. Al medir nuestros ingresos y gastos a largo plazo y al revisar cifras anuales, podemos lograr una mejor perspectiva de nuestras finanzas.

Para comenzar a gestionar nuestras finanzas, recomiendo seguir estos pasos:

1. Plantear metas a corto, mediano y largo plazo: Si los objetivos no tienen una fecha, son sólo sueños. Por esto, es imprescindible fijar una fecha realista y comprometerse con ella. También hay que enumerar los pasos o diseñar un plan para el logro del objetivo.

2. Hacer un presupuesto de Ingresos y Gastos: Este debe ser claro, realista y debe estar por escrito. Debe estar basado en los gastos actuales y debe elaborarse por rubros. El presupuesto no sólo debe incluir gastos normales, sino también aquellos que sólo suceden una o unas pocas veces al año: pago de impuestos, reparaciones, viajes, etc. Aquí también se debe incluir cuánto nos proponemos ahorrar mensual y anualmente.

3. Llevar un registro de TODOS los ingresos y los gastos: Como herramienta se puede utilizar un software especial o simplemente un archivo de Excel. Recomiendo que el registro se realice diariamente; se debe volver un hábito, como ver televisión o revisar nuestro correo personal. También podemos ir anotando nuestros gastos justo en el momento en el que ocurren, ya sea en nuestro celular o en una agenda que conservemos a mano, para posteriormente ingresarlos en nuestra herramienta. .

4. Efectuar un análisis: Durante y al final de cada mes y de cada año, se debe comparar los montos presupuestados contra los ingresos y gastos reales. Con esto, vamos monitoreando el cumplimiento del presupuesto. Por otro lado, al realizar análisis a largo plazo, se puede descubrir, por ejemplo, que en los dos últimos años los gastos en reparaciones del vehículo o en consumo de gasolina son demasiado altos y vale la pena cambiarlo por uno más nuevo.

5. Tomar decisiones y emprender acciones basadas en el análisis: Con base en el análisis se debe tomar las acciones necesarias para lograr nuestra metas. Por ejemplo, si lo gastos en diversión va excediendo el presupuesto, probablemente decidiremos disminuirlos. Si estimamos que nuestros ingresos no alcanzarán la meta planteada, seguramente pensaremos en maneras de aumentarlos.

Entonces al tener unas finanzas personales ordenadas y bien gestionadas, aumentamos las posibilidades de tener una vida organizada y floreciente.

En próximas entrada, detallaré cada uno de estos puntos.

Cómo elaborar un Presupuesto

Un presupuesto es una estimación o un cálculo anticipado de los ingresos y gastos que ocurrirán durante un periodo determinado. La importancia de un presupuesto personal y familiar radica en que allí se incluirá el “deber ser” de nuestras finanzas. Este es el patrón contra el que hay que comparar los ingresos y gastos reales.

Este es una herramienta muy útil porque permite: - Identificar en qué gasta su dinero- Determinar cuánto más del 10% podrá ahorrar- Decidir en qué puede gastar y en qué no- Reconocer los puntos en los que debe mejorar- Priorizar gastos- Facilitar el logro de sus objetivos- En general, controlar sus finanzas

Un presupuesto:

Debe elaborarse con base en datos reales: como el valor mensual del alquiler, el valor promedio de los recibos públicos, el valor promedio de los ingresos.

Debe detallarse por categorías: Como Vivienda, Educación, Salud y Alimentación. Debe adaptarse a las necesidades de la familia o de la persona Debe incluir todos los ingresos y todos los gastos Debe estar en un lugar visible para poder hacerle un seguimiento frecuente. Todos los miembros de la familia deberían participar en la elaboración de un presupuesto. Puede revisarse y ajustarse periódicamente si los valores incluidos no se ajustan a la realidad

o a las necesidades.

Si no se tiene un presupuesto, inicialmente se puede elaborar uno mensual. Sin embargo una vez este se domine, el paso siguiente es elaborar un presupuesto anual que incluya además

de los ingresos y gastos rutinarios, aquellos extraordinarios como ingresos por primas, pago de impuestos anuales, ingresos y gastos por vacaciones, reparaciones de vivienda, de vehículo, etc.

Esta es una guía de las categorías que deben incluirse al elaborar un presupuesto. Puede añadir más categorías si las requiere, pero recuerde que los gastos no puede exceder el 90% de los ingresos en cada periodo.

Ingresos Activos Brutos:

Los ingresos Activos que obtenemos como retribución por un trabajo y que dejan de existir si cesamos esa labor.

Para los empleados estos corresponden a su salario nominal mensual más adicionales como el auxilio de transporte en cada mes. Los ingresos extraordinarios como primas, vacaciones cesantías e intereses de cesantías, bonos y otros, deben ubicarse en los meses en los que corresponde o se espera recibirlos.

Para los trabajadores independientes esta categoría se refiere a su ingreso promedio o su ingreso esperado.

Aquí también se incluyen ingresos por trabajos o actividades extras a los que se deba dedicar tiempo.

Descuentos

Se deben incluir los descuentos OBLIGATORIOS, es decir aquellos que están ligados a la naturaleza misma del trabajo y que no pueden ser evitados:

Para los asalariados, Salud Obligatoria, Pensión Obligatoria, Fondo de Solidaridad, Retefuente, etc. En el presupuesto anual se debe aumentar los descuentos en los meses en los que se espera obtener ingresos extraordinarios (primas, cesantías, vacaciones).

Los trabajadores independientes deben tener en cuenta descuentos como Retefuente y pagos a Seguridad Social.

Ingresos Activos Netos:

Con base en los dos rubros anteriores, se calculan los Ingresos Activos Netos.

Estos son iguales a los Ingresos Activos Brutos menos los descuentos y corresponden al dinero que se recibe en caso de que no tener descuentos de nómina adicionales.

Ahorro para Inversiones (Libertad Financiera):

A largo plazo, esta es probablemente la parte más importante del presupuesto, pues es el que nos permitirá conseguir la libertad financiera. Una décima parte de los ingresos no parece mucho, pero este fondo aunque comience pequeño, irá creciendo como una bola de nieve.Ahorrar el 10% de los ingresos parece imposible para muchos. Para lograrlo, hay que hacerse a la idea que sólo recibe el 90% de sus ingresos actuales y con ello encontrará una forma de ajustar sus gastos.

Una forma de asegurar este ahorro mensual es solicitar que este se descuente automáticamente, ya sea que lo haga tu empleador o que programes una transferencia automática. En todo caso, esta debe ser la primera suma que se separe al recibir los ingresos.

Este dinero sólo se puede destinar a inversiones como acciones, fondos mutuos, pensiones voluntarias, propiedades, negocios, etc. Este fondo No puede gastarse en bienes o servicios que no generen ganancias.

Ahorro para otros objetivos:

Adicionalmente se puede separar un dinero todos los meses para objetivos puntuales como la compra de un vehículo, un viaje o unas vacaciones.

Gastos vitales o necesarios

Estos corresponden a nuestros gastos prioritarios. Muchos de ellos son fijos, es decir que debe desembolsar la misma cantidad todos los meses. por ejemplo:

Vivienda: arriendo, servicios públicos, administración, reparaciones locativas, impuestos, elementos de aseo, intereses por préstamo hipotecario, seguro de vivienda, otros.

Alimentación: Mercados, meriendas, Vestido: Cuando realmente sea necesario. Salud: Consultas, medicamentos, tratamientos, medicina prepagada. Educación: Matrículas, pensiones escolares, uniformes, útiles, otros pagos. Telefonía Celular: Valor del plan postpago o de la estimación si es prepago. Transporte: Transporte público. Si se tiene vehículo se debe incluir la Gasolina, reparaciones,

impuestos, etc. Cuidado de niños: Jardines infantiles, personas que cuidan los niños, pañales, leche de

fórmula y otros gastos relacionados con los pequeños. Impuestos: Como el de Renta, para los que declaran. Seguros: Seguro de vida, seguro de accidentes, seguro para la educación de los hijos, etc.

Gastos No Vitales o deseos:

Son aquellos gastos que no son necesarios para nuestra subsistencia. Si se está gastando en exceso, estos son los primeros candidatos para realizar una reducción:

Diversión: paseos, cine, juegos, comidas en restaurantes. Vestido: Ropa y zapatos que se compran por gusto y no por necesidad Viajes: transporte, hospedaje, etc. Tecnología: compra de equipos como televisores, celulares, consolas, etc. Regalos: Regalos de cumpleaños, de navidad, contribuciones, etc. Gastos Financieros: Intereses de otros préstamos, intereses de tarjetas de crédito, cuotas

de Manejo de tarjetas de crédito y débito, cobros por retiros en cajeros, impuesto del cuatro por mil.

Nótese que no hay una Categoría llamada “Tarjeta de Crédito”. Esta se constituye únicamente en un medio de pago, no en el objeto de un gasto. Las compras realizadas con tarjeta deben incluirse cada una en el rubro correspondiente y los intereses deben incluirse en Gastos Financieros.

Elaborar un presupuesto nos apremia a pensar en cuánto dinero recibo y en cuánto y en qué lo gasto. Este es un primer paso para analizar el estado actual de las propias finanzas y encontrar oportunidades para reducir o mejorar la distribución de los egresos.

A dónde va mi dinero? El Arte de registrar y Analizar los GastosTener altos ingresos facilita una buena salud financiera, pero no la garantiza, pues hay quienes a que a pesar de tener generosos salarios, gastan más de lo que ganan, lo cual los lleva serios a aprietos económicos. Por otro lado hay quienes sólo cuentan con ingresos modestos, pero con una buena dosis de disciplina y autocontrol, ahorran una parte de sus ingresos y mes a mes incrementan su patrimonio.

Precisamente una clave para disminuir los gastos, es llevar un registro completo de los mismos. Si no hay anotación de gastos, no se sabe dónde está la fuga, y por tanto es muy difícil mejorar la situación.

Para llevar el registro completo, lo ideal es anotar los gastos diariamente, de lo contrario se corre el riesgo de olvidarlos. En cuanto a la facilidad para realizarles seguimiento, estos se gastos se pueden clasificar en 4 categorías:

- Fáciles: Tienen monto fijo, es decir que se paga lo mismo cada mes. como el arriendo, las pensiones escolares, las cuotas de un préstamo de vivienda o de vehículo. Generalmente es claro para la persona cuánto paga al mes por estos conceptos.

- Sencillos: Aquellos que llegan en forma de factura, como el pago de la administración, los servicios públicos y las facturas de telefonía. De igual forma entran en esta categoría los gastos pagados con tarjeta débito o de crédito y que se pueden revisar a través de los extractos bancarios.

- Medios: Aunque se cancelen en efectivo, el establecimiento emite una factura por la transacción. Aquí la clave consiste en guardar estos recibos para poder registrarlos posteriormente.

- Complejos: Esos que se pagan en efectivo y por los que no se obtiene factura a cambio: Transporte público, comidas en ciertos restaurantes, compras en establecimientos pequeños, propinas, etc. A pesar de que no es fácil rastrear estos gastos menores es importante hacerlo, pues dependiendo de su frecuencia pueden representar un porcentaje importante del consumo total mensual.

Además de registrar la totalidad de los gastos, clasifíquelos de acuerdo a las categorías que usted haya escogido y tenga claros los criterios para su clasificación. Por ejemplo, tenga claro si las cenas en restaurante debe incluirlas en el rubro de “Alimentación” o en el “Diversión”.

Una buena forma de de llevar el control de los gastos consiste en registrarlos en una libreta, o en un celular, e ingresarlos más tarde en un archivo de Excel o en un programa especial para ello. También se recomienda a final de mes, revisar los extractos bancarios y las facturas previamente guardadas, para verificar que estos gastos se hayan incluido en su registro.

Recuerde que cada una de las compras realizadas con tarjeta deben incluirse en el rubro correspondiente y los intereses deben incluirse en Gastos Financieros. De igual forma con los préstamos de vehículo: El abono a capital debería incluirse en la categoría “transporte” y los intereses en “gastos financieros”.

Además de Excel existen muchas aplicaciones gratis o por las que hay que pagar, para controlar las finanzas personales. Muchas de ellas permiten tomarle fotos a las facturas, clasificarlas por tipos de gasto y automáticamente crean reportes e informes. Alguna de estas herramientas son: Pocket Expense Lite, Personal Finance – MyAccounts, CashFlow Free, Moneytrackin, EasyCash Manager, etc.

Sin embargo, más importante que la herramienta es la disciplina para registrar los gastos, el análisis posterior que se haga y las acciones que se deriven de este.

Pequeños Gastos pueden sumar Grandes Cantidades:

Las cifras mensuales y aún más las anuales pueden ser reveladoras: Si se tiene el hábito de comprarse un café, chicle o dulces todos los días, puede sorprenderse de lo que se gasta al año. Aquí algunos ejemplos:

ConceptoConsum

o semanal

PrecioGasto a la semana

Gasto

al año

Café 3 2.000 6.000 312.000

Golosinas (Papas, maní, chicles) 6 1.500 9.000 468.000

Periódicos y revistas 2 4.000 8.000 416.000

Parqueaderos y peajes 2 5.000 10.000 520.000

Limosnas y propinas 4 1.000 4.000 208.000

Lustrabotas 1 3.500 3.500 182.000

Helados y Postres 2 3.500 7.000 364.000

Gaseosas y otras bebidas 5 2.500 12.500 650.000

Total 3.120.000

Esta es una muestra que gastos pequeños pero frecuentes, se constituyen en montos considerables en el año.

En general al ver las cifras de los gastos mensuales y sobre todo anuales, se puede identificar los consumos vitales y que realmente valen la pena y aquellos poco o nada necesarios, y que son candidatos a disminución o eliminación. .

Si se disminuyen los gastos, cambiando de hábitos, el dinero disponible adicional se puede utilizar para realizar abonos extraordinarios a capital de un préstamo, para aumentar nuestros ahorros y por tanto nuestras inversiones o incluso para unas vacaciones.

Y tu qué opinas?

La Magia del Interés Compuesto

El interés compuesto representa la utilidad durante un periodo de un capital a una tasa de interés, en el cual los intereses que se obtenidos no se retiran sino que se reinvierten cada vez. Entonces el capital invertido aumenta con el paso del tiempo.

La fuerza del interés compuesto reside en la acción multiplicadora de las ganancias a través del tiempo. No en vano Albert Einstein dijo una vez: "El interés compuesto es la fuerza más poderosa de la galaxia".

George S. Clason lo explica de una forma muy ilustrativa en el libro “El hombre más rico de Babilonia”: Cada moneda que ahorres (1 de cada 10 que ganes) es un esclavo que trabaja para ti. Los frutos de estas inversiones son los hijos de tus esclavos… ¡conviértelos también en esclavos! Pronto tendrás un ejército de esclavos trabajando para ti.

Cómo se puede aplicar esto a las finanzas personales? He aquí algunos ejemplos:

Escenario 1:

Si se ahorra $80.000 cada mes, invirtiendo el dinero y reinvirtiendo las ganancias a una tasa de interés de 6% Efectivo anual (0,49% nominal mensual), al cabo de 10 años, se tendrá $13 millones.

Si el dinero se hubieran acumulado “debajo del colchón” es decir, sin ganar intereses, sólo se tendrían: $80.000 x 12 meses x 10 años = $9,6 Millones.

En este ejemplo la capitalización fue de $2,4 millones: el capital ganó intereses que se reinvirtieron y estos a su vez ganaron más intereses que también fueron reinvertidos.

Esta es la gráfica del dinero total invertido mes a mes:

Escenario 2:

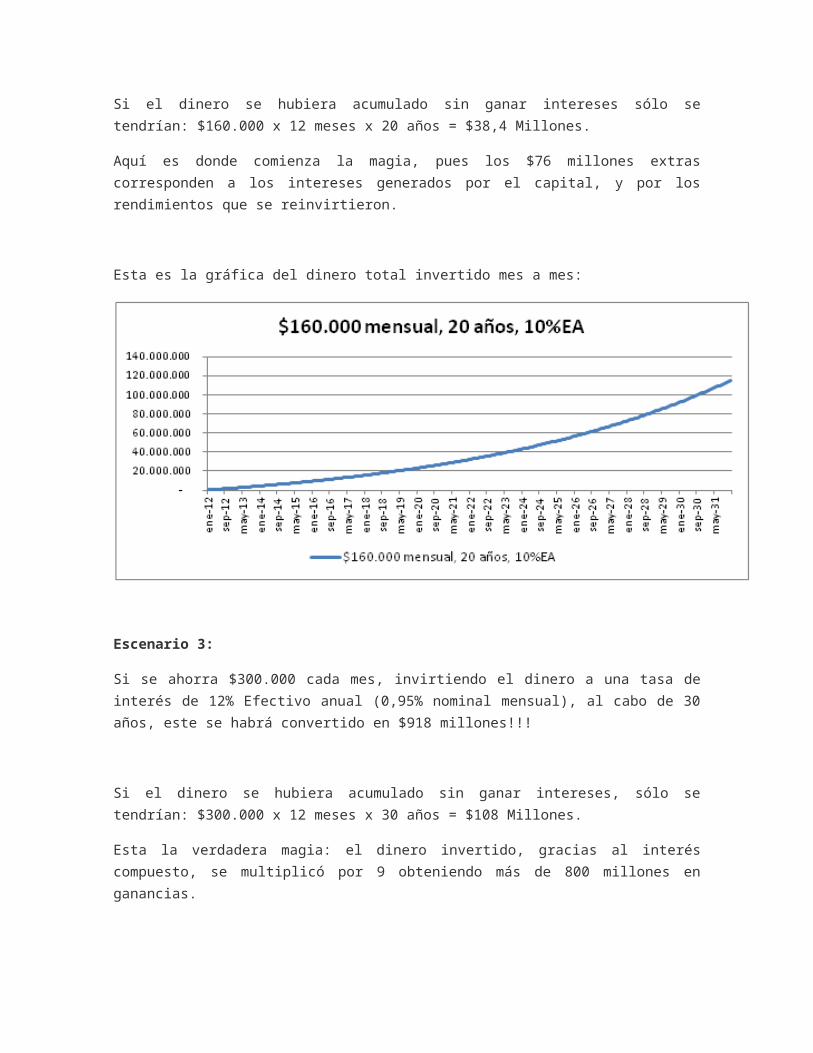

Si en cambio se ahorra $160.000 cada mes, invirtiendo el dinero a una tasa de interés de 10% Efectivo anual (0,8% nominal mensual), al cabo de 20 años se obtendrá 115 millones.

Si el dinero se hubiera acumulado sin ganar intereses sólo se tendrían: $160.000 x 12 meses x 20 años = $38,4 Millones.

Aquí es donde comienza la magia, pues los $76 millones extras corresponden a los intereses generados por el capital, y por los rendimientos que se reinvirtieron.

Esta es la gráfica del dinero total invertido mes a mes:

Escenario 3:

Si se ahorra $300.000 cada mes, invirtiendo el dinero a una tasa de interés de 12% Efectivo anual (0,95% nominal mensual), al cabo de 30 años, este se habrá convertido en $918 millones!!!

Si el dinero se hubiera acumulado sin ganar intereses, sólo se tendrían: $300.000 x 12 meses x 30 años = $108 Millones.

Esta la verdadera magia: el dinero invertido, gracias al interés compuesto, se multiplicó por 9 obteniendo más de 800 millones en ganancias.

Esta es la gráfica del dinero total invertido mes a mes:

Estos escenarios son teóricos pues en la práctica es difícil obtener tasas de interés estables durante tanto tiempo, además los ingresos normalmente suben y con ellos la capacidad de ahorro. También hay que tomar en cuenta que el valor del dinero normalmente disminuye en el tiempo por la inflación. Lo importante de ese ejercicio es asimilar la capacidad multiplicadora del interés compuesto. Lo más difícil es el inicio, pues como el capital es bajo, los intereses que se obtienen son pocos y esto puede desanimarnos. Sin embargo, a medida que el capital se va acumulando, las ganancias y el capital van creciendo como una bola de nieve, cada vez más rápido.

- El interés compuesto depende de tres factores:

1- El capital Invertido: Mientras más dinero se ahorre mensualmente, mayores ganancias se obtendrán a largo plazo. Este ahorro mensual debe corresponder mínimo al 10% de los ingresos, ajustando el presupuesto para vivir con el 90% restante. Si se puede ahorrar un porcentaje mayor de los ingresos, el escenario es ideal.

2- La tasa de interés: A mayor tasa de interés se invierta el dinero, mejores serán los resultados. Sin embargo no es fácil obtener una buena tasa de interés “segura”. Es importante invertir el dinero a una tasa de interés mayor que la de la inflación, para que el dinero no pierda su valor adquisitivo, pero lo vital aquí es que los intereses automáticamente se sumen al capital y comiencen a generar más ganancias enseguida.

3- El tiempo: El dinero se multiplicará más en un periodo de tiempo mayor. Es por esto que se debe comenzar a ahorrar a una edad temprana y hacerlo de forma constante.

Para conseguir la libertad financiera, hay que invertir nuestro dinero hasta que lleguemos a un punto en el que los ingresos generados por nuestras inversiones (Ingresos pasivos) son mucho mayores a nuestros gastos de sostenimiento. Entonces se puede comenzar a vivir de nuestras inversiones, cuidando que estas sigan aumentando para no perder capacidad adquisitiva.

La magia del interés compuesto hay que usarla a nuestro favor, invirtiendo el dinero y ganando sobre los intereses. Aunque no todas las deudas son malas, al tomar préstamos y pagarle intereses al banco, probablemente estamos usando esta magia en nuestra contra.

Entonces hay que procurar no tomar préstamos sino invertir nuestro dinero, para que él trabaje para nosotros en vez de nosotros trabajar para pagar las deudas.

Buenos y Malos Hábitos al usar Tarjetas de Crédito - Parte I

Las tarjetas de crédito constituyen en una forma de pago cómoda y muy funcional. Sin embargo, cuando no se utilizan de manera correcta, pueden transformarse literalmente en un hueco en las finanzas.

Para aquellos que ya tienen tarjetas de crédito, probablemente han desarrollamos costumbres favorables o desfavorables relacionados, aunque no sean conscientes de ellas. Aquí algunos hábitos a evitar y otros a incorporar a nuestras vidas financieras:

Mal Hábito: Diferir las compras a varias cuotas: Cada vez que se difiere una compra a dos o más cuotas, usted está autorizando a su banco a que le cobre intereses sobre el saldo adeudado en esas compras. La situación se agrava si esto se hace de forma recurrente. Tenga en cuenta que los intereses de las tarjetas de créditos están entre los más altos, actualmente en Colombia estos están por encima del 30% Efectivo anual.

Buen Hábito: Diferir las compras a una sola cuota: Cuando se difiere una compra a una sola cuota, y el pago se realiza a tiempo, se pagan 0% de interés por esa compra. Es decir, el banco le está dando un crédito gratis desde la fecha en que realiza la compra hasta la fecha de pago (entre 15 y 45 días).

Tenga en cuenta que las compras en el exterior se difieren automáticamente a muchas cuotas, generalmente entre 24 y 36. Después de haber realizado estas compras puedes llamar a tu banco y solicitar que cambien el número de cuotas. O puedes realizar el pago total para asegurarte de no pagar intereses por estas.

-------------

Mal Hábito: Abonar sólo el pago mínimo: Cuando abona únicamente el pago mínimo, está creando las condiciones favorables para que el saldo que le debe al banco se incremente y esto significa un aumento en los intereses.

Buen Hábito: Abonar más del pago mínimo, idealmente el pago total: Al abonar más del pago mínimo está efectuando abonos a capital y por lo tanto está disminuyendo su deuda con el banco. Lo ideal es realizar el pago total cada mes. Para hacer esto último, hay que comprar únicamente lo que puede pagar inmediatamente.

Buen Hábito: Pagar la mínima cantidad de intereses posible, cero es lo ideal: Para lograr pagar poco o nada de intereses, hay que diferir la compra a una cuota o liquidar el saldo total y hacerlo antes de la fecha de pago.

.

Buen Hábito: Idealmente no pagar cuotas de manejo: Las cuotas de manejo constituyen un gasto no necesario que debería evitar. Muchos bancos ofrecen tarjetas sin cuotas de manejo durante los primeros seis meses o el primer año de uso. Algunos extienden este beneficio. También es posible obtener una tarjeta de crédito sin cuota de manejo si la entidad financiera tiene un convenio con tu empleador o una organización a la que pertenezca. Si no le es posible conseguir este tipo de beneficios y aún así decide tener una tarjeta, escoge una sola con una cuota de manejo baja.

-------------

Mal Hábito: Realizar el pago en la fecha de corte en vez de en la fecha de pago: Puede sonar obvio, pero hay mucha gente que no realiza el pago en la fecha máxima estipulada por el banco, sino que espera unos días más hasta la fecha de corte. Esto tiene dos consecuencias:

1. Se genera intereses de mora, cuya tasa normalmente es más alta que la de los intereses corrientes

2. Si realizó compras a una cuota, pierde el beneficio de 0% intereses. Es decir, el banco generará intereses corrientes y de mora sobre esas compras.

Tenga en cuenta que si usted no realiza el abono en la fecha de pago, sino que deja que el banco haga el débito automático de una cuenta de ahorros o corriente asociada, puede que el débito se realice un día después de la fecha de pago con lo que usted pagará más intereses.

Buen Hábito: Efectuar los abonos antes de la fecha de pago: De esta forma no pagarás intereses de mora ni más intereses corrientes de los necesarios. La fecha de corte sólo debe tomarse como referencia para saber en qué mes quedarán incluidas las compras. Si realizas una compra antes de la fecha de corte, quedarán incluidas en el extracto del mes actual. Si se espera hasta después de la fecha de corte, quedarán incluidas en el extracto del siguiente mes.

Continuará

Buenos y Malos Hábitos al usar Tarjetas de Crédito - Parte II

Las tarjetas de crédito se han convertido en un elemento muy común de las finanzas personales. En los últimos años su uso se ha extendido: ya no sólo las ofrecen los bancos, también supermercados y tiendas por departamentos entre otras. El crecimiento en el uso de las tarjetas ha traído consigo mayores tasas de morosidad entre los usuarios. Tenga en cuenta que el crédito ofrecido por el banco a través de la tarjeta no es dinero gratis; al contario es crédito con una de las mayores tasas de interés del mercado.

En el artículo anterior estuvimos analizando varios buenos y malos hábitos con respecto a su uso. He aquí algunos más para convertir a la tarjeta en una aliada y no en un problema:

Mal Hábito: No saber a cuánto asciendes sus costos financieros: Si no sabe cuánto está pagando en costos financieros relacionados con tarjetas de crédito, estos probablemente son mayores a lo que usted piensa. Tenga en cuenta que el banco también le puede cobrar por otros conceptos como intereses de mora por atraso en los pagos, cargos por excederse en el límite de su crédito, cargos por reemplazo de tarjetas perdidas o por tarjetas adicionales.

Buen Hábito: Revisar cuidadosamente sus extractos bancarios: Evalúe cuánto está pagando anualmente por costos financieros asociados a las tarjetas de crédito como cuotas de manejo, intereses corrientes, intereses de mora, etc. Las cifras pueden ser reveladoras. Disminuya estos cargos y destine estas sumas al ahorro para su libertad financiera. También revise que las compras incluidas en el extracto son las que efectivamente usted ha realizado.

-------------

Mal Hábito: Solicitar Avances en efectivo: Los avances en efectivo SIEMPRE generan interés corrientes, aunque los pague dentro de los 30 días siguiente. Los avances también pueden generar cargos adicionales. Evítelos al máximo.

Buen Hábito: Haz tu presupuesto y cúmplelo: Equilibre sus gastos elaborando un presupuesto y ajustándose a él. No acuda a los avances en efectivo para cubrir faltantes.

Buen Hábito: Crea un fondo para emergencias: Además del ahorro de mínimo el 10% de los ingresos para lograr la libertad financiera, se recomienda tener un fondo al que pueda acudir en caso de necesidad. Si no,

-------------

Mal Hábito: Utilizar la tarjeta para compras de impulso o innecesarias: Al no utilizar dinero en efectivo, puede llegar realizar más compras por impulso o innecesarias

Buen Hábito: Ahorrar para las compras especiales: En lo posible, en vez de pagar intereses por compras grandes, ahorre para comprarlas. Si decide diferir una compra grande a varias cuotas, sea consciente de los intereses que pagará por ella.

Buen Hábito: Evalúe si necesita un crédito en vez de una tarjeta: Si necesita hacer una compra muy grande, evalúe si le conviene más solicitar un crédito, pues estos tienen tarjetas mucho más bajas que las de las tarjetas.

-------------

Finalmente, si tiene una tarjeta de crédito, conozca y aproveche los beneficios que brinda, entre ellos:

- Puntos para premios

- Millas de aerolíneas

- Devolución parcial del IVA

- Seguro médico gratis para usted y su familia mientras está fuera del país

- Coberturas a la demora, extravío o pérdida de equipa en viajes

- Seguro complementario para vehículos rentados

- Seguro de accidente a pasajeros en viajes al exterior

- Asistencia vehicular que incluye cerrajero, grúa, carro-taller,

- Asistencia al hogar para servicios de plomería, cerrajería, electricidad, vidrios, etc.

- Descuentos en restaurantes y otros establecimientos.

Buenos y Malos Hábitos al usar Tarjetas de Crédito - Parte II

Las tarjetas de crédito se han convertido en un elemento muy común de las finanzas personales. En los últimos años su uso se ha extendido: ya no sólo las ofrecen los bancos, también supermercados y tiendas por departamentos entre otras. El crecimiento en el uso de las tarjetas ha traído consigo mayores tasas de morosidad entre los usuarios. Tenga en cuenta que el crédito ofrecido por el banco a través de la tarjeta no es dinero gratis; al contario es crédito con una de las mayores tasas de interés del mercado.

En el artículo anterior estuvimos analizando varios buenos y malos hábitos con respecto a su uso. He aquí algunos más para convertir a la tarjeta en una aliada y no en un problema:

Mal Hábito: No saber a cuánto asciendes sus costos financieros: Si no sabe cuánto está pagando en costos financieros relacionados con tarjetas de crédito, estos probablemente son mayores a lo que usted piensa. Tenga en cuenta que el banco también le puede cobrar por otros conceptos como intereses de mora por atraso en los pagos, cargos por excederse en el límite de su crédito, cargos por reemplazo de tarjetas perdidas o por tarjetas adicionales.

Buen Hábito: Revisar cuidadosamente sus extractos bancarios: Evalúe cuánto está pagando anualmente por costos financieros asociados a las tarjetas de crédito como cuotas de manejo, intereses corrientes, intereses de mora, etc. Las cifras pueden ser reveladoras. Disminuya estos cargos y destine estas sumas al ahorro para su libertad financiera. También revise que las compras incluidas en el extracto son las que efectivamente usted ha realizado.

-------------

Mal Hábito: Solicitar Avances en efectivo: Los avances en efectivo SIEMPRE generan interés corrientes, aunque los pague dentro de los 30 días siguiente. Los avances también pueden generar cargos adicionales. Evítelos al máximo.

Buen Hábito: Haz tu presupuesto y cúmplelo: Equilibre sus gastos elaborando un presupuesto y ajustándose a él. No acuda a los avances en efectivo para cubrir faltantes.

Buen Hábito: Crea un fondo para emergencias: Además del ahorro de mínimo el 10% de los ingresos para lograr la libertad financiera, se recomienda tener un fondo al que pueda acudir en caso de necesidad. Si no,

-------------

Mal Hábito: Utilizar la tarjeta para compras de impulso o innecesarias: Al no utilizar dinero en efectivo, puede llegar realizar más compras por impulso o innecesarias

Buen Hábito: Ahorrar para las compras especiales: En lo posible, en vez de pagar intereses por compras grandes, ahorre para comprarlas. Si decide diferir una compra grande a varias cuotas, sea consciente de los intereses que pagará por ella.

Buen Hábito: Evalúe si necesita un crédito en vez de una tarjeta: Si necesita hacer una compra muy grande, evalúe si le conviene más solicitar un crédito, pues estos tienen tarjetas mucho más bajas que las de las tarjetas.

-------------

Finalmente, si tiene una tarjeta de crédito, conozca y aproveche los beneficios que brinda, entre ellos:

- Puntos para premios

- Millas de aerolíneas

- Devolución parcial del IVA

- Seguro médico gratis para usted y su familia mientras está fuera del país

- Coberturas a la demora, extravío o pérdida de equipa en viajes

- Seguro complementario para vehículos rentados

- Seguro de accidente a pasajeros en viajes al exterior

- Asistencia vehicular que incluye cerrajero, grúa, carro-taller,

- Asistencia al hogar para servicios de plomería, cerrajería, electricidad, vidrios, etc.

- Descuentos en restaurantes y otros establecimientos.

Buenos y Malos Hábitos al usar Tarjetas de Crédito - Parte II

Las tarjetas de crédito se han convertido en un elemento muy común de las finanzas personales. En los últimos años su uso se ha extendido: ya no sólo las ofrecen los bancos, también supermercados y tiendas por departamentos entre otras. El crecimiento en el uso de las tarjetas ha traído consigo mayores tasas de morosidad entre los usuarios. Tenga en cuenta que el crédito ofrecido por el banco a través de la tarjeta no es dinero gratis; al contario es crédito con una de las mayores tasas de interés del mercado.

En el artículo anterior estuvimos analizando varios buenos y malos hábitos con respecto a su uso. He aquí algunos más para convertir a la tarjeta en una aliada y no en un problema:

Mal Hábito: No saber a cuánto asciendes sus costos financieros: Si no sabe cuánto está pagando en costos financieros relacionados con tarjetas de crédito, estos probablemente son mayores a lo que usted piensa. Tenga en cuenta que el banco también le puede cobrar por otros conceptos como intereses de mora por atraso en los pagos, cargos por excederse en el límite de su crédito, cargos por reemplazo de tarjetas perdidas o por tarjetas adicionales.

Buen Hábito: Revisar cuidadosamente sus extractos bancarios: Evalúe cuánto está pagando anualmente por costos financieros asociados a las tarjetas de crédito como cuotas de manejo, intereses corrientes, intereses de mora, etc. Las cifras pueden ser reveladoras. Disminuya estos cargos y destine estas sumas al ahorro para su libertad financiera. También revise que las compras incluidas en el extracto son las que efectivamente usted ha realizado.

-------------

Mal Hábito: Solicitar Avances en efectivo: Los avances en efectivo SIEMPRE generan interés corrientes, aunque los pague dentro de los 30 días siguiente. Los avances también pueden generar cargos adicionales. Evítelos al máximo.

Buen Hábito: Haz tu presupuesto y cúmplelo: Equilibre sus gastos elaborando un presupuesto y ajustándose a él. No acuda a los avances en efectivo para cubrir faltantes.

Buen Hábito: Crea un fondo para emergencias: Además del ahorro de mínimo el 10% de los ingresos para lograr la libertad financiera, se recomienda tener un fondo al que pueda acudir en caso de necesidad. Si no,

-------------

Mal Hábito: Utilizar la tarjeta para compras de impulso o innecesarias: Al no utilizar dinero en efectivo, puede llegar realizar más compras por impulso o innecesarias

Buen Hábito: Ahorrar para las compras especiales: En lo posible, en vez de pagar intereses por compras grandes, ahorre para comprarlas. Si decide diferir una compra grande a varias cuotas, sea consciente de los intereses que pagará por ella.

Buen Hábito: Evalúe si necesita un crédito en vez de una tarjeta: Si necesita hacer una compra muy grande, evalúe si le conviene más solicitar un crédito, pues estos tienen tarjetas mucho más bajas que las de las tarjetas.

-------------

Finalmente, si tiene una tarjeta de crédito, conozca y aproveche los beneficios que brinda, entre ellos:

- Puntos para premios

- Millas de aerolíneas

- Devolución parcial del IVA

- Seguro médico gratis para usted y su familia mientras está fuera del país

- Coberturas a la demora, extravío o pérdida de equipa en viajes

- Seguro complementario para vehículos rentados

- Seguro de accidente a pasajeros en viajes al exterior

- Asistencia vehicular que incluye cerrajero, grúa, carro-taller,

- Asistencia al hogar para servicios de plomería, cerrajería, electricidad, vidrios, etc.

- Descuentos en restaurantes y otros establecimientos.

Escríbalo y Hágalo Realidad (De Henriette Klauser)En esta entrada quiero recomendar el libro de Henriette Anne Klauser para el logro de metas. Ya sean estas financieras, físicas, espirituales o emocionales, este libro explica cómo el hecho de escribir las metas es el primer paso para lograrlas.

Estos son algunos consejos de la autora:

- Escríbalo y hágalo realidad: "En la base de la raíz cerebral, se halla un grupo de células cuyo trabajo es clasificar y evaluar la información de entrante. A este centro de control se le conoce como Sistema de Activación Reticular (SAR). Cuando ponemos nuestras mestas por escrito, sintonizamos ese sistema de clasificación y las cosas empiezan a aparecer. Si usted nunca ha tenido un Honda antes y entonces compra un Honda azul, de repente usted empieza a ver Hondas por todas partes. Es posible que usted se pregunte: de dónde aparecieron todos

esos Hondas? La realidad es que siempre han estado ahí; simplemente usted no les había prestado atención. Una vez usted escribe su meta, el cerebro empieza a trabajar horas extras para conseguirla y estará listo para alertarle de las señales e indicios que están por todas partes y que ahora usted percibirá"

- Cómo saber lo que se quiere para establecer metas: "Si usted no se siente seguro de lo que desea, y del sitio al que quiere llegar, permita que la escritura le guíe en el camino para obtener lo que quiere. Escribir temprano en la mañana se convierte en el vehículo perfecto para cristalizar los deseos. Programe el despertador 15 minutos antes y empiece a escribir tan pronto se despierte.

Mediante la escritura, su subconsciente le permite saber qué es lo que desea. Utilice su escritura para interpretar los símbolos y piense en grande".

- Reunir ideas: un buzón de sugerencias para el cerebro: "Tan pronto usted comience a escribir sus metas, su cerebro empezará a enviarle toda clase de material nuevo, ideas energizantes para planear y expandir sus anhelos. Pero tenga cuidado. Usted olvidará los mejores planes e ideas si no desarrolla un sistema para registrarlas y posteriormente revisarlas. Consiga una libreta de apuntes tamaño bolsillo o tarjetas pequeñas. Las páginas portátiles incentivan al cerebro a buscar maneras de llegar a la meta y le permiten registrar los elogios de las demás personas y ver las señales indicios que indican que está en el camino correcto".

- Hágalo Fácil, haga una lista: "Usted no necesita escribir un libro para expresar una meta. Una lista pequeña y sencilla con los elementos destacados y tan específica como sea posible, clarificará sus intenciones. Cuando se plasman las metas en una lista, esta nos ayuda a estar concentrados y a poner en orden nuestra mente. Mantenga la lista a mano y consúltela regularmente. Sea específico: no escriba simplemente "automóvil". Especifique el tipo de auto, el modelo y su recorrido. Si lo que desea tener es dinero, escriba la cantidad precisa. Anote la fecha y posteriormente se asombrará de cuánto de su lista se vuelve realidad. Escríbalo de forma fácil. Hágalo fácil".

- Muéstrese agradecido: "Registre en una hoja de papel las bendiciones que ha recibido en su vida y también busque oportunidades de agradecer a las personas de forma escrita.

Cuando sus metas se hagan realidad, celébrelo, y haga una celebración que incluya actos conscientes de agradecimiento hacia otros. Asegúrese de agradecer a todos los que le ayudaron a lo largo del camino.

Cuando usted se acuerde de expresar agradecimiento, cuando viva la vida con espíritu de gratitud, la vida le presentará aún más cosas por las cuales estará agradecido".

Sobre la autora:

Henriette Anne Klauser Ph.D. es la autora de los libros Writing on Both Sides of the Brain and Put your Heart on Paper. Como presidenta de Writing Resources Inc, la Dra Kaluser brinda presentaciones y talleres sobre cómo proponerse metas y cómo construir relaciones duraderas.

Más información en:

http://www.henrietteklauser.com/

http://www.amazon.com/Escribalo-Hagalo-Realidad-Spanish-Edition/dp/1607380595

PD: Un agradecimiento especial para mis papás por recomendarme el libro.

Año Nuevo: Metas NuevasDiciembre es un época para demostrar nuestro cariño, celebrar en compañía de familia y amigos, revivir tradiciones y en general para disfrutar de la magia de la Navidad.Al final de año, mucha gente también realiza propósitos como bajar de peso, ahorrar más, realizar un viaje, cambiar de carro, etc.

Es un buen ejercicio iniciar revisando los logros obtenidos en el año que termina y felicitarse por ello. Evalúe cuáles resultados ha conseguido en el ámbito financiero, laboral, familiar, emocional y espiritual. Esto lo motivará para seguir luchando por sus sueños. Las metas aún no alcanzadas también pueden ser un punto de partida para metas nuevas.

Estas son algunas claves para el establecimiento de metas:

Elaborar una lista lo que desea: Hay que pensar en qué es aquello que se anhela obtener. Escriba libremente sus ideas. Puede clasificarlas por categorías o elaborar una sola lista. Lo importante es que aquella esté en un lugar físico (papel o computador), no sólo en su mente.

Establecer prioridades: Los recursos y el tiempo son limitados, así que probablemente no sea posible cumplir todas las metas al mismo tiempo. Entonces hay que darle una prioridad a cada una dependiendo de cuáles son más importantes o cuáles se quiere lograr primero.

Formular una meta medible: Las metas deben ser medibles para poder evaluarse fácilmente si fueron alcanzadas. En vez de “bajaré de peso” la meta podría ser “perderé un kilo cada mes hasta completar cinco kilos”. En lugar de “este año si ahorro”, la meta sería “ahorraré el 10% de mis ingresos cada mes”.

Fijar una fecha: El fijar una fecha compromete a la persona y a su cerebro. También focaliza las energías para cumplir el plazo fijado.

Crear un Mapa y Visualizar: Al elaborar un “mapa de sueños” o “mapa de metas” se está graficándolas y aumentando la motivación. Por otro lado, el visualizarlas le permite al sistema de Activación Reticular incluirlas en su clasificación. Entonces el cerebro percibirá información y oportunidades que antes hubiera pasado por alto.

Elaborar un Plan: Hay que escribir qué pasos se requiere dar, qué recursos necesita y qué personas pueden ayudar. Mientras más detallado sea el plan, mayores serán las probabilidades de lograr la meta.

Actuar: Así lo dice el dicho “A Dios Rogando y con el Mazo dando”. Es la acción lo que determina finalmente que los objetivos se realicen. Cuanto antes comience, mejor.

Algunas metas financieras para tener en cuenta: Diseñar un Presupuesto (Ver articulo)

Registrar todos los ingresos y gastos para evaluar el cumplimiento del presupuesto (Ver Artículo)

Reducir o eliminar las deudas, comenzando con aquellas con mayores tasas de interés. Ahorrar un porcentaje de los ingresos. Invertir los ahorros y monitorear las inversiones Aumentar los ingresos Generar un fondo para emergencias, para no incurrir en préstamos.

Deuda Buena y Deuda Mala

Muchas personas gastan en superfluos el dinero que han ganado en sus trabajos e incurren en deudas malas. Con esto están hipotecando su vida futura ya que además del capital que deben devolver, tendrán que pagar intereses asociados. La situación se empeora mientras mayor sea la deuda y mayor el plazo de pago. Hay personas tan endeudadas que tendrían que trabajar diez, veinte o treinta años para pagar todas sus deudas. Entonces el dinero que ganen en el futuro ya no les pertenece a ellos sino a los bancos y demás acreedores. Ellos tienen hipotecada toda su vida.

Hay dos tipos de deuda:

Deuda mala: Es aquella que se utiliza para el consumo. Normalmente incurrimos en ella al hacer compras por un impulso emocional. Si estas compras suceden muy ocasionalmente no constituye un problema, pero si sucede frecuentemente sí lo son. Estas deudas generalmente tienen un efecto acumulativo, es decir vamos adquiriendo deudas pequeñas que crecen y que luego nos asfixian. Hay persona que deben tanto dinero que su salario sólo les alcanza para

pagar los intereses y no aportan casi nada a capital. Las deudas malas empeoran nuestra calidad de vida.

Deuda buena: Es aquella que nos endeuda para adquirir un bien o activo que trabaja para nosotros, por ejemplo: bienes raíces, mercancía para comercializar, educación que en futuro nos permita mejores ingresos, creación o la ampliación de un negocio. La deuda buena ayuda a ganar dinero, a cumplir las metas financieras y mejora nuestra calidad de vida.

Algunos criterios para clasificarlas:

Deuda mala Deuda buena

El valor de lo comprado disminuye con el tiempo

El valor de lo comprado aumenta con el tiempo

Flujo de efectivo negativo: tienes menos flujos de dinero después de adquirir la deuda

Flujo de efectivo positivo: tienes más flujo de dinero después de adquirir la deuda

Tasa de interés generalmente alta Tasa de interés generalmente baja

El dinero para pagar la deuda sale de tu bolsillo, de tus ingresos normales.

El dinero para pagar esta deuda sale de tus clientes, del arriendo o uso de lo que compraste.

Antes de endeudarse conteste las siguientes preguntas:

- Lo necesita?

- Lo necesita ahora pero podría esperar hasta poder pagarlo en efectivo?

- Cuánto más le va a costar pagarlo si lo compra a crédito y no en efectivo

- Qué tendrá que sacrificar para pagar esta deuda?

- Qué tasa de interés le cobran?

- Cuánto pagará en intereses mensualmente por esta compra?

- Cuánto costará en total esta compra, incluyendo los intereses?

- Cuánto le subirán las cuotas mensuales?

Síntomas de un exceso de endeudamiento

- No saber exactamente cuánto dinero se debe

- No poder ahorrar el 10% de sus ingresos mensuales por el pago de deudas

- Tener como costumbre pagar solamente la cuota mínima de su tarjeta sde crédito

- Hacer un préstamo para pagar otro

- Pedir un aval a un pariente para obtener un crédito

- No tener un fondo de emergencias para imprevistos

- Recibir notificaciones del banco por atrasos en los pagos

- Los pagos de la deuda totales superan el 35% o 40% de los ingresos.

En conclusión: evite a toda costa las deudas malas, y asuma deudas buenas que le permitan adquirir activos que a su vez mejorarán su situación financiera. Sea disciplinado con sus gastos, no compre por impulso, utilice su tarjeta de crédito con mesura y cada mes pague el saldo total.

Este libro contiene historias de éxito de personas que tomaron las lecciones de Padre rico y las llevaron a la práctica. Los protagonistas abarcan todo tipo de perfiles: un chico de 13 años quien ya compró su primera propiedad de alquiler, una pediatra sumida en deudas, una pareja de pensionados de casi 60 años, otra pareja que años atrás se declaró en bancarrota, un alto ejecutivo que estuvo en la zona cero el día de los ataques del 11 de septiembre, un coreano cansado del rígido sistema de ascenso laboral en su sociedad, etc.Los relatos quieren demostrar que no importa la edad, profesión, país o condición financiera que tengas, puedes obtener éxitos financieros si aplicas educación financiera más acción.

Es muy interesante que, además de contar la historia de cada persona, los relatos explican CÓMO lograron el éxito financiero mostrando con cifras reales el análisis de las propiedades o negocios que adquirieron:

Precio de compra Costo de renovaciones requeridas Ingresos mensuales

Gastos mensuales, incluyendo la cuota del préstamo hipotecario Interés del préstamo adquirido Flujo de capital proyectado. ROI - Retorno sobre la inversión Situación financiera Antes y Después

Aquí algunos apartes de este excelente libro:

El dinero si importa:“El dinero no había sido un tema de discusión en mi casa, así que no recibí ninguna información, menos aún, preparación al respecto. Mi esposa y yo nos aferramos a la convicción de que el dinero no era importante. No sabíamos nada de finanzas y no nos sentíamos inclinados a aprender. La realidad cambió cuando nació nuestro hijo hace casi catorce años. Teníamos una deuda de más de USD 10.000 en tarjetas de crédito y no contábamos con más de 5.000 en nuestra cuenta de ahorros. No teníamos metas, ni activos ni inversiones, ni ninguna forma de salir de la terrible situación en la que nos encontrábamos. Cómo compramos ocho casas en tres años que valen más de un millón de dólares, es una larga historia…”.

Mejor que ganarse la Lotería:“Durante siete años y medio me partí el lomo en un trabajo sin oportunidades de crecimiento clasificando el correo en la oficina postal. Mi esposa y yo vivíamos al día. A menudo trabajaba en un segundo empleo.Hace dieciocho meses mi cuenta bancaria estaba esencialmente vacía. Cuando me permitía pensar en el retiro, calculaba que debía trabajar diecinueve años más antes de que pudiera reunir una pensión. Mi cuenta de retiro era nuestra única inversión. El futuro no parecía muy brillante para nosotros.

Actualmente, gracias a Padre Rico, nuestra cuenta bancaria tiene como 90.000 dólares y tenemos una seguridad financiera suficiente de manera que yo podría arreglármelas sin trabajar durante diez años o más si así lo decido. Con treinta y tres años de edad, soy padre de un hijo de tres años. Planeo retirarme para la época en la que cumpla cuarenta”.

Al Borde del Retiro:“Como un hombre con doctorado que ha trabajado veinticinco años como ingeniero mecánico, mi sistema para mantenerme a nivel de la inflación era simple: trabajar duro y luego trabajar todavía más duro. Pensaba que mantener un buen empleo a nivel administrativo era la única ruta hacia la seguridad financiera.Pero mi mente cambió y mi mundo también a causa de ello. Y no me veo matándome en el trabajo como una forma viable de vivir. Y aunque estoy empleado como ingeniero, mis inversiones ahora incluyen bienes raíces en la forma de complejos multifamiliares de departamentos. Para mi esposa, para nuestro hijo adolescente y para mí, la vía hacia la seguridad financiera ya está bajo control. Estamos en camino hacia un mejor estilo de vida”.