4 - ¿dudas entre 2 ofertas compara las 2 hipotecas

DESCRIPTION

Consigue el informe que te ayudará a elegir objetivamente entre 2 hipotecas. Calculamos la más barata o mejor en tu caso, teniendo en cuenta no solo el interés sino la totalidad de los costes: seguros, comisiones...TRANSCRIPT

Informe preparado por HelpMyCash.com

Comparar dos hipotecas

Tu duda

Tienes 2 ofertas: ¿cuál es la mejor para ti?

Cómo te ayuda esta calculadora

Para ayudarte a entender y negociar cada oferta, hemos calculado:

Cuánto pagarás en el momento de la firma de la hipoteca

Cuánto pagarás cada mes durante la vida de la hipoteca

Resumen final de los gastos de las 2 ofertas

Datos utilizados para este análisis

Hemos basado nuestro análisis en los datos que nos has proporcionado

Oferta A Oferta B

Banco BANCO X BANCO Y

Hipoteca Hipoteca A Hipoteca B

Importe solicitado 120.000 € 120.000 €

Plazo 30 años 35 años

Cuánto pagarás en el momento de la firma de la hipoteca

a) Ahorros que tendrás que aportar

En general, los bancos conceden una financiación máxima del 80% del precio de la vivienda, por lo que es necesario aportar

ahorros para financiar la parte que falta, normalmente sobre un 20%. No debes ver estos ahorros como un coste añadido,

sino como parte del precio de tu vivienda.

b) Gastos de la firma (notario, impuestos, etc.)

Además, hay que contar con un 10% de ahorros adicionales, aproximadamente, para cubrir los gastos de hipoteca y

compraventa, es decir, los gastos de la firma, que pueden variar según provincia y banco.

c) Productos con prima única financiada (PUF)

Algunos productos asociados a la hipoteca como, por ejemplo, un seguro de vida o desempleo tienen un coste a pagar en

el momento de la firma y otro que se añade al total del préstamo que iremos devolviendo en mensualidades. Estos productos,

entonces, aumentan el importe de la hipoteca y también los intereses. En tu caso particular:

Con el producto Hipoteca A de BANCO X gastarás 11.600 € de entrada en productos de cuota única,

mientras que con Hipoteca B de BANCO Y gastarás 7.500 €.

d) Comisiones

Las más frecuentes al inicio son las de estudio y apertura, que es lo que el banco cobra por realizar los cálculos para tu caso.

Comisiones Oferta A Oferta B

Apertura - € - €

Estudio - € - €

Intermediación - € - €

Total - € - €

Tus

datos

Explicación:

Lista de los tipos de costes para

cada hipoteca

Cálculo:

Comisiones que pagarás

HelpMyCash.com - 17/03/2011 página 2 de 5

Resumen de los costes en el momento de la firma

Oferta A Oferta B

Ahorros aportados 30.000 € 30.000 €

Gastos de la firma (notario, impuestos, etc.) 12.000 € 12.000 € Estimados

Productos con prima única financiada (PUF) 11.600 € 7.500 €

Comisiones - € - €

Total a pagar en el momento de la firma 53.600 € 49.500 €

Cuánto pagarás cada mes durante la vida de la hipoteca

Nuestras hipótesis de cálculo

1. A no ser que tu hipoteca sea a tipo fijo, su coste variará en función de las oscilaciones del Euribor. Sin embargo, como

no es posible predecir el valor del índice en el futuro, nuestros cálculos han sido realizados con el valor del Euribor actual.

2. Igualmente, el coste de los seguros y otros productos vinculados ha sido calculado con los precios actuales.

3. Suponemos también que el banco mantendrá sus requisitos durante toda la hipoteca. Por ejemplo, si te piden contratar

un seguro de vida hoy, tendrás que renovarlo una vez expire su vigencia.

Coste mensual de los productos vinculados

Comparar el coste de los productos vinculados (seguros, etc.) puede resultar difícil porque pueden ofrecer distintas formas de pago

(mensual, trimestralF). Para conseguir una comparación válida, primero hemos calculado su coste equivalente mensual.

Producto vinculado Oferta A Oferta B

Seguro Hogar 16,67 € 16,67 €

- € - € se excluyen productos con cuota única

- € - €

- € - €

- € - €

- € - €

- € - €

- € - €

Total mensual 16,67 € 16,67 €

Ahora que conocemos el impacto de los productos vinculados sobre el dinero a pagar cada mes,

podemos comparar las cuotas.

Productos vinculados:

Coste de los seguros y

otros productos a

contratar junto con la

HelpMyCash.com - 17/03/2011 página 3 de 5

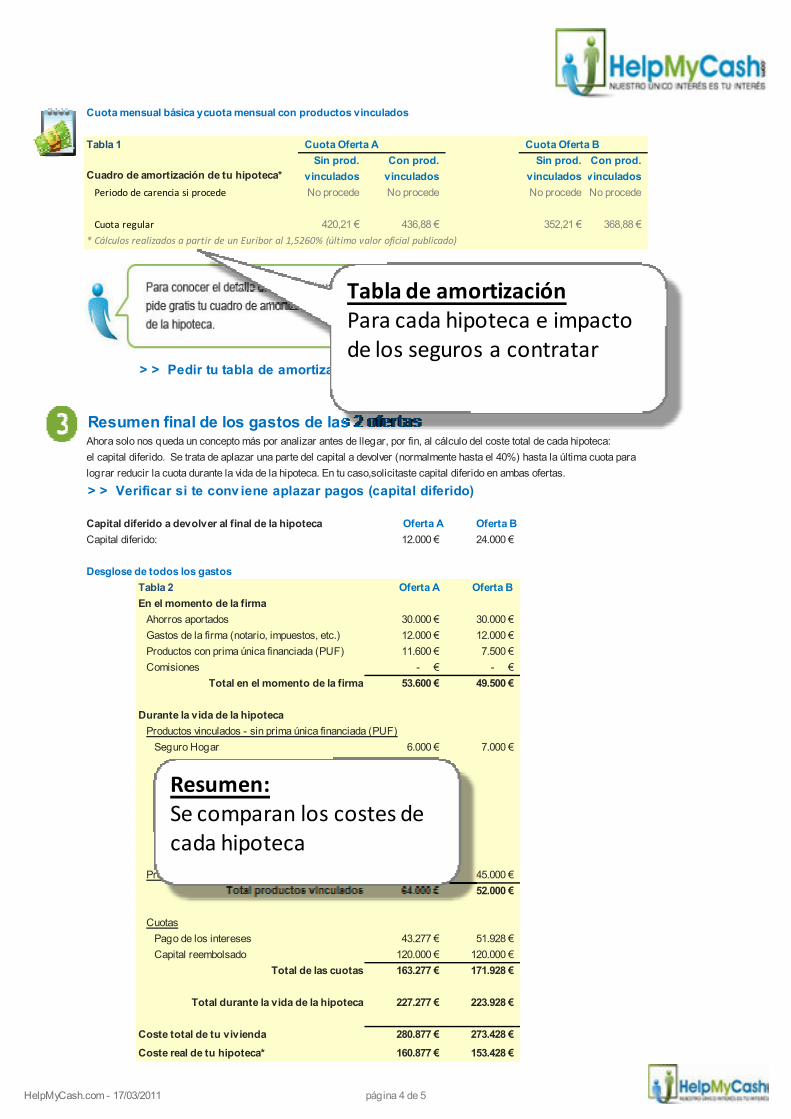

Cuota mensual básica y cuota mensual con productos vinculados

Tabla 1 Cuota Oferta A Cuota Oferta B

Sin prod. Con prod. Sin prod. Con prod.

Cuadro de amortización de tu hipoteca* vinculados vinculados vinculados vinculados

Periodo de carencia si procede No procede No procede No procede No procede

Cuota regular 420,21 € 436,88 € 352,21 € 368,88 €

* Cálculos realizados a partir de un Euribor al 1,5260% (último valor oficial publicado)

> > Pedir tu tabla de amortización gratis ¡ahora!

Resumen final de los gastos de las 2 ofertasAhora solo nos queda un concepto más por analizar antes de llegar, por fin, al cálculo del coste total de cada hipoteca:

el capital diferido. Se trata de aplazar una parte del capital a devolver (normalmente hasta el 40%) hasta la última cuota para

lograr reducir la cuota durante la vida de la hipoteca. En tu caso,solicitaste capital diferido en ambas ofertas.

> > Verificar si te conv iene aplazar pagos (capital diferido)

Capital diferido a devolver al final de la hipoteca Oferta A Oferta B

Capital diferido: 12.000 € 24.000 €

Desglose de todos los gastos

Tabla 2 Oferta A Oferta B

En el momento de la firma

Ahorros aportados 30.000 € 30.000 €

Gastos de la firma (notario, impuestos, etc.) 12.000 € 12.000 €

Productos con prima única financiada (PUF) 11.600 € 7.500 €

Comisiones - € - €

Total en el momento de la firma 53.600 € 49.500 €

Durante la vida de la hipoteca

Productos vinculados - sin prima única financiada (PUF)

Seguro Hogar 6.000 € 7.000 €

Productos vinculados - renovación de PUF 58.000 € 45.000 €

Total productos vinculados 64.000 € 52.000 €

Cuotas

Pago de los intereses 43.277 € 51.928 €

Capital reembolsado 120.000 € 120.000 €

Total de las cuotas 163.277 € 171.928 €

Total durante la vida de la hipoteca 227.277 € 223.928 €

Coste total de tu vivienda 280.877 € 273.428 €

Coste real de tu hipoteca* 160.877 € 153.428 €

Tabla de amortización

Para cada hipoteca e impacto

de los seguros a contratar

Resumen:

Se comparan los costes de

cada hipoteca

HelpMyCash.com - 17/03/2011 página 4 de 5

*Cuánto dinero aumentará la hipoteca el precio de la vivienda.

En conclusión, ¿como elegir?En una hipoteca existen 2 maneras de entender el precio: una es el coste total, la suma de todos los costes a lo largo

de la vida de la hipoteca, y otra es el impacto que tendrá la cuota sobre tus gastos mensuales.

La decisión es tuya, pero ahora tienes toda la información para elegir:

- Si, para ti, es importante que tu hipoteca salga lo más barato posible, tienes que consultar la tabla 2 y la mejor opción

sería la Oferta B

- Si, estas dispuesto a gastar más para tener pagos mensuales más bajos entonces tienes que consultar la tabla 1

y ver cual opción mejor se ajusta a tus ingresos

>> Si quieres saber si existen mejores ofertas para tu perfil, haz clic aquí

¿Te ha sido útil el informe?Tu opinión es muy importante para nosotros, por favor, valora esta herramienta.

Si No

Conclusión:

Cómo elegir - según tus prioridades

HelpMyCash.com - 17/03/2011 página 5 de 5