29 de agosto de 2013 ii seminario de abogados de bancos centrales de américa latina

DESCRIPTION

Fondos de estabilización de Latinoamérica en perspectiva : avance macroeconómicoy reto de política. 29 de agosto de 2013 II Seminario de Abogados de Bancos Centrales de América Latina. Carlos Giraldo, Director Adjunto de Estudios Económicos. Introducción. Introducción. - PowerPoint PPT PresentationTRANSCRIPT

Febrero 08 de 2012 Bogotá D.C., Colombia

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómicoy reto de política29 de agosto de 2013

II Seminario de Abogados de Bancos Centrales de América Latina

Carlos Giraldo, Director Adjunto de Estudios Económicos

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 2

Los fondos soberanos de riqueza emergen como protagonistas globales a

raíz de la acumulación de excedentes por parte de los países

emergentes.

Aunque en montos no comparables con Asia, Latinoamérica ha registrado un

notable crecimiento de recursos externos, lo cual ha estado asociado a un

excepcional ambiente externo (términos de intercambio y bajo costo de

financiamiento), así como a mejores fundamentales macroeconómicos.

La discusión y reflexión sobre los avances y retos de los fondos de

estabilización es clave para la estabilidad y el crecimiento de nuestras

economías.

Introducción

Introducción

Pág.

Índice

3Fondos de estabilización de Latinoamérica en perspectiva: avances macro y retos de política 3

25

16

04

41

Fondos de estabilización en Latinoamérica: de la acción ex post a la ex ante

Comentarios finales

Los fondos soberanos en el mundo

Acuerdo institucional: instrumentos y objetivos de política macroeconómica

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política

Los fondos soberanos en el mundo

4

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 5

Los fondos soberanos en el mundo

Los fondos soberanos no son nuevos, a diferencia de su relevancia económica global

Más de la mitad de los fondos existentes se establecieron desde

2000, a raíz de la administración prudente de los recursos. Estos

fondos provienen de:

Recepción de ingresos por exportaciones, especialmente de commodities

Excedentes fiscales y privatizaciones

Acumulación de reservas internacionales

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 6

¿Qué explica el acelerado crecimiento de los fondos soberanos?

• Luego de crisis 1997-98, países asiáticos construyeron grandes

cantidades de reservas internacionales.

• Crecimiento acelerado después de 2002, básicamente por

precios de petróleo, excedentes de cuenta corriente en Asia, y

recientemente incremento generalizado de commodities.

• Ahora, los países emergentes son exportadores de capital.

Los fondos soberanos en el mundo

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 7

Fondos soberanos de riqueza por tamaño de mercado(trillones de USD)

Sep-07

Dec-07

Mar-0

8

Jun-0

8

Sep-08

Dec-08

Mar-0

9

Jun-0

9

Sep-09

Dec-09

Mar-1

0

Jun-1

0

Sep-10

Dec-10

Mar-1

1

Jun-1

1

Sep-11

Dec-11

Mar-1

2

Jun-1

2

Sep-12

Dec-12

Mar-1

3

Jun-1

33,000.0

3,500.0

4,000.0

4,500.0

5,000.0

5,500.0

Tri

llon

es

de

US

D

Fuente: Sovereign Wealth Fund Institute.

Los fondos soberanos en el mundo

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 8

Fondos soberanos por fuente de riqueza(% del total)

Fuente: Sovereign Wealth Fund Institute.

59%

41%

Relacionados con petróleo y gas Otros

Los fondos soberanos en el mundo

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 9

Fuente: Sovereign Wealth Fund Institute.

Fondos soberanos en el mundo Los fondos soberanos en el mundo

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 10

Fuente: Sovereign Wealth Fund Institute.

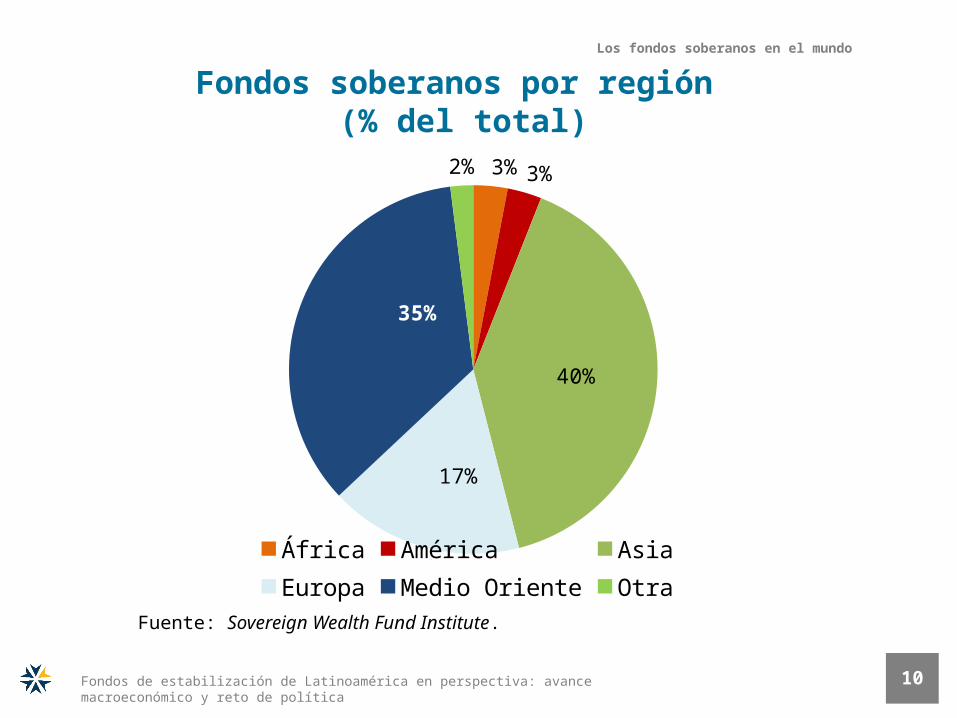

Fondos soberanos por región (% del total)

3% 3%

40%

17%

35%

2%

África América AsiaEuropa Medio Oriente Otra

Los fondos soberanos en el mundo

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 11

Objetivos de los fondos soberanos

Controlan recursos públicos con diversos objetivos, fuentes, metas y

aproximaciones de inversión. Pueden estar separados legalmente o

administrados por el Estado.

Propósitos

Estabilidad económica (ingresos fiscales y exportaciones)

Mayor retorno de la inversión

Acumulación ahorros para futuras generaciones

Diversificación de exportaciones y fortalecimiento del desarrollo

Los fondos soberanos en el mundo

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 12

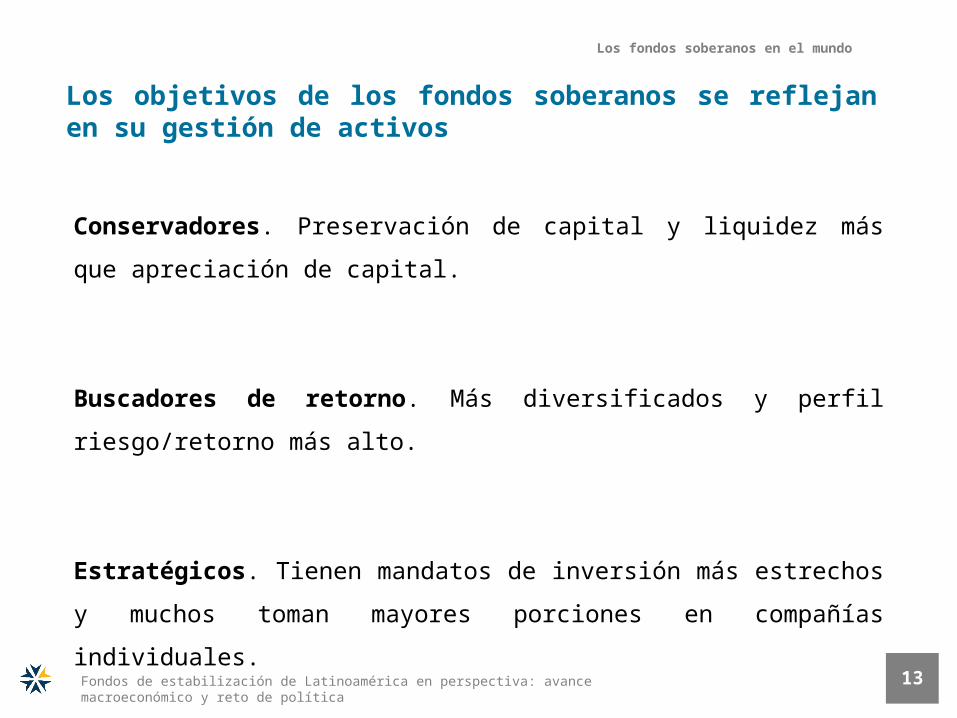

Los fondos soberanos son diversos, según su objetivo dominante

Fondos de estabilización macroeconómica

Fondos de ahorro de largo plazo

Fondos de reservas pensionales

Fondos de ahorro de reserva (Reducir costo de carry trade)

Otros fondos operan con múltiples mandatos

Los fondos soberanos en el mundo

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 13

Los objetivos de los fondos soberanos se reflejan en su gestión de activos

Conservadores. Preservación de capital y liquidez más que apreciación de

capital.

Buscadores de retorno. Más diversificados y perfil riesgo/retorno más alto.

Estratégicos. Tienen mandatos de inversión más estrechos y muchos

toman mayores porciones en compañías individuales.

Los fondos soberanos en el mundo

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 14

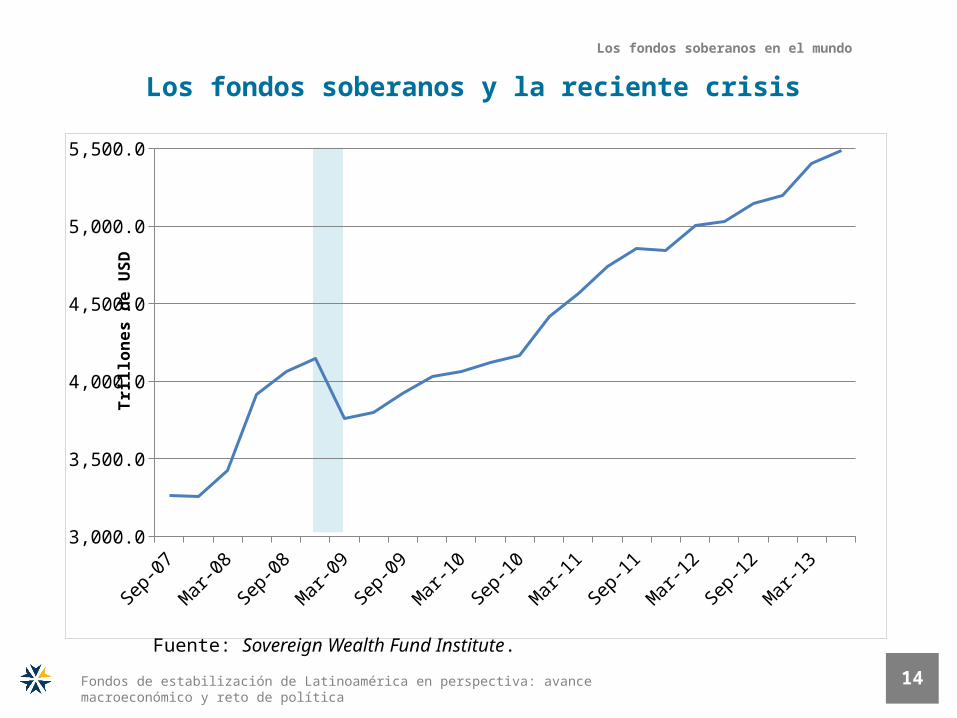

Los fondos soberanos y la reciente crisis

Sep-07

Dec-07

Mar-0

8

Jun-0

8

Sep-08

Dec-08

Mar-0

9

Jun-0

9

Sep-09

Dec-09

Mar-1

0

Jun-1

0

Sep-10

Dec-10

Mar-1

1

Jun-1

1

Sep-11

Dec-11

Mar-1

2

Jun-1

2

Sep-12

Dec-12

Mar-1

3

Jun-1

33,000.0

3,500.0

4,000.0

4,500.0

5,000.0

5,500.0

Tri

llon

es

de

US

D

Fuente: Sovereign Wealth Fund Institute.

Los fondos soberanos en el mundo

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 15

Los fondos soberanos durantre la reciente crisis

Pérdidas fueron realizadas en casos que se requirió liquidar los recursos

para acción macroeconómica. Sin embargo, hubo rápida recuperación y se

continuó en crecimiento.

Hubo cambios de mandatos en algunos fondos (ampliación) que implicó

invertir en economías domésticas, por ejemplo.

Modificación de reglas de utilización (fueron estructurados legalmente antes

de la crisis)

La crisis revalidó la importancia de administrar los fondos soberanos en un

contexto de activos y pasivos del Sector Público.

Los fondos soberanos en el mundo

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política

Arreglo institucional y objetivos de política

16

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 17

Arreglo institucional y objetivos de política

Elementos del arreglo institucional

La creación y funcionamiento de un fondo de estabilización dentro del

marco económico y legal tiene elementos críticos como:

• Relación entre banco central y gobierno

• Estructura legal y reglas (Tiempos de auge Vs. Tiempos de crisis)

• Nivel de Gobierno

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 18

Fondo de estabilización y banco central

La motivación y funcionamiento de un Fondo de Estabilización está marcada

por el arreglo institucional entre Banco Central y Gobierno.

• Independencia y mandato del Banco Central

• Separación de instrumentos y objetivos

Este hecho tiene diferentes aristas como:

• Coordinación de la política macroeconómica

• Nivel de recursos de la economía

• Gestión de los activos

Arreglo institucional y objetivos de política

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 19

Coordinación de política macroeconómica

La administración de los fondos tiene impacto sobre:

Gasto público y actividad económica.

Condiciones monetarias y tasa de cambio.

Comportamiento del sector privado.

Vulnerabilidad de la economía (Balance del Sector Público).

Los objetivos de política y actividades del fondo soberano deben ser consistentes con la estructura macroeconómica del país.

Arreglo institucional y objetivos de política

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 20

Nivel de recursos de la economía

• Reservas internacionales y recursos del Fondo de Estabilización:

• Por naturaleza, el perfil de gestión tiende a ser similar

• Es crucial definir nivel de liquidez externa partiendo del análisis agregado del Sector Público, sin perder la diferenciación de instrumentos

• Costo de oportunidad de tenencia de recursos (tramos de inversión)

• Análisis del sector monetario y fiscal

• Son dos instrumentos con dos objetivos

• Son complemento en lugar de competencia: Fortalecimiento de la acción ex ante en lugar de la acción ex post

Arreglo institucional y objetivos de política

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 21

Los fondos son menores a las reservas internacionales de los bancos centrales

Fondos de estabilización y reservas internacionales en la región (% del PIB)

Chile Perú Colombia Brasil 0%

5%

10%

15%

20%

25%

30%

35%

40%

Reservas/PIB Fondo/PIB

Fuente: FMI, Páginas web de los Fondos de estabilización, medios de comunicación y Sovereign Wealth Fund Institute.

Arreglo institucional y objetivos de política

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 22

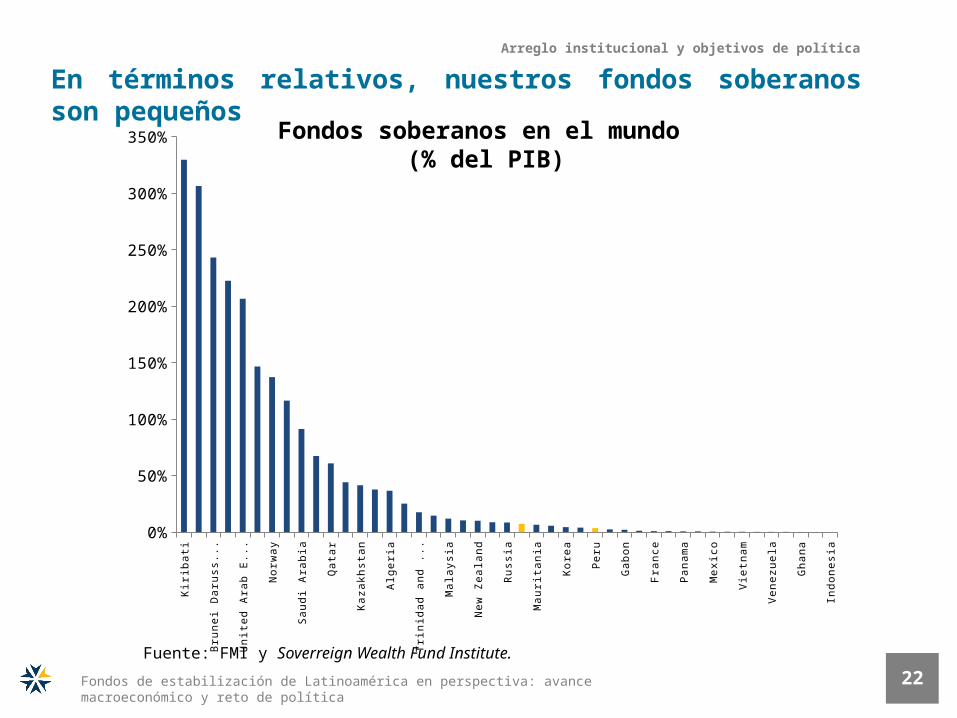

En términos relativos, nuestros fondos soberanos son pequeños

Fuente: FMI y Soverreign Wealth Fund Institute.

Kir

iba

tiT

imo

r-L

es

teB

run

ei D

aru

ss

ala

mK

uw

ait

Un

ited

Ara

b E

mir

ate

sS

ing

ap

ore

No

rwa

yH

on

g K

on

g S

AR

Sa

ud

i Ara

bia

Lib

ya

Qa

tar

Az

erb

aija

nK

az

ak

hs

tan

Bo

tsw

an

aA

lge

ria

Ba

hra

inT

rin

ida

d a

nd

To

ba

go

Ch

ina

Ma

lay

sia

Om

an

Ne

w Z

ea

lan

dIr

ela

nd

Ru

ss

iaC

hile

Ma

uri

tan

iaA

us

tra

liaK

ore

aA

ng

ola

Pe

ruM

on

go

liaG

ab

on

Gu

ine

aF

ran

ce

Ca

na

da

Pa

na

ma

Un

ited

Sta

tes

Me

xic

oN

ige

ria

Vie

tna

mC

olo

mb

iaV

en

ez

ue

laB

raz

ilG

ha

na

Ita

lyIn

do

ne

sia

0%

50%

100%

150%

200%

250%

300%

350% Fondos soberanos en el mundo (% del PIB)

Arreglo institucional y objetivos de política

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 23

Estructura legal: Tiempos de auge Vs. Tiempos de crisis

La lógica con la que usualmente son creados nuestros fondos, en tiempos

de auge, está asociada a evitar que los recursos sean gastados

rápidamente.

• Esto se refleja en una estructura legal que puede llegar a ser rígida

Las crisis demandan una acción rápida de los Fondos de Estabilización.

• Reciente crisis implicó cambios o ampliación de mandatos en varios

fondos soberanos

• Esto representa un reto legal

Arreglo institucional y objetivos de política

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 24

Nivel de Gobierno

Centralizado Vs. Descentralizado

• Discusión sobre el manejo de los recursos (reglas de acumulación y uso)

• Modificaciones de mandato en el tiempo

• Coordinación de acción macroeconómica

Arreglo institucional y objetivos de política

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política

Fondos de estabilización en Latinoamérica: de la acción ex post a la ex ante

25

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 26

En la última década, la región latinoamericana experimentó un importante

crecimiento y mayor estabilidad macroeconómica.

Factores externos:

• Dinamismo de precios de commodities (llegaría a su fin; pero

precios siguen altos).

• Muy bajo costo de endeudamiento (cada vez más cerca su fin)

• Más recientemente, rápida recuperación de la crisis global

Antecedentes Los fondos de estabilización en Latinoamérica

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 27

Términos de Intercambio de América Latina(Índice 1980=100)

Fuerte crecimiento de los términos de intercambio

Fuente: CEPAL. Cálculos FLAR-DEE.

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

75

85

95

105

115

125

135

145

Los fondos de estabilización en Latinoamérica

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 28

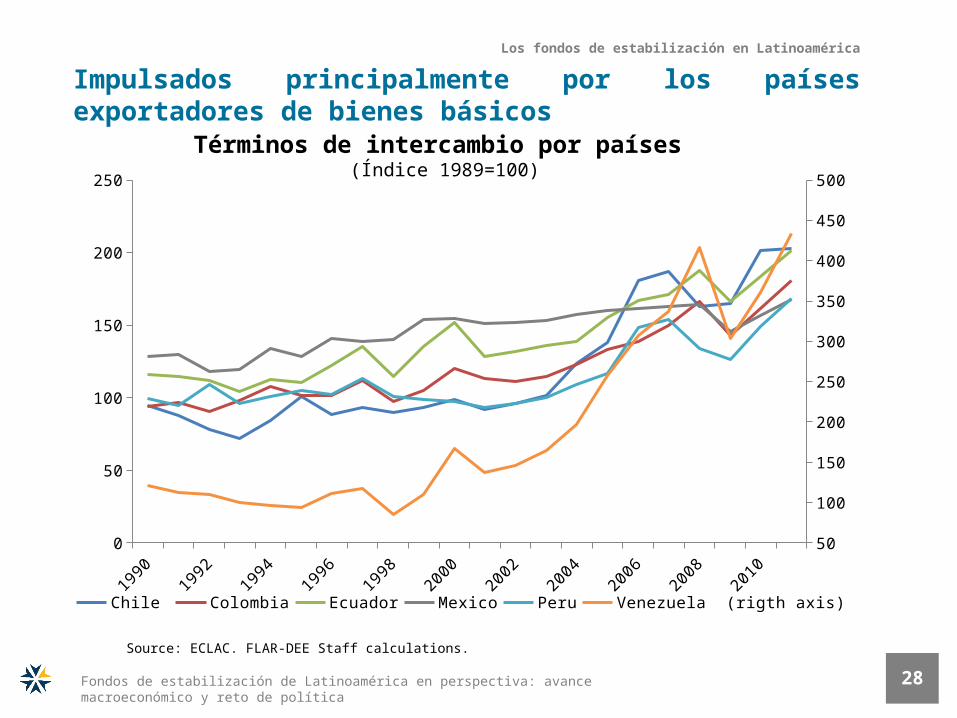

Términos de intercambio por países (Índice 1989=100)

Impulsados principalmente por los países exportadores de bienes básicos

Source: ECLAC. FLAR-DEE Staff calculations.

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

0

50

100

150

200

250

50

100

150

200

250

300

350

400

450

500

Chile Colombia Ecuador Mexico Peru Venezuela (rigth axis)

Los fondos de estabilización en Latinoamérica

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 20100

100000

200000

300000

400000

500000

600000

700000

Reserves 20% Broad money 3 months imports short-term debt stock

29

La fuerte afluencia de recursos implica un crecimiento de las reservas internacionales

Fuente: BID, Banco Mundial, FMI. Cálculos FLAR-DEE.

Latinoamérica: Reservas internacionales (Miles de millones de USD)

Los fondos de estabilización en Latinoamérica

Reservas 20% de liquidez ampliada

3 meses de importaciones

Deuda de corto plazo

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 30

Factores internos

• Gran parte de países de la región avanzaron en marco de política económica:

• Mayor institucionalidad en torno a política monetaria

• Importancia de inflación controlada (baja y estable)

• Leyes y autonomía de bancos centrales

• Avance en marco institucional de responsabilidad fiscal• Mejores balances, reglas y fondos

• Mejores indicadores macroeconómicos• Inflación, liquidez externa, cuentas fiscales, composición de deuda

pública, menor exposición a pagos externos, sistemas financieros más sólidos)

Los fondos de estabilización en Latinoamérica

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 31

En este contexto, crecen y surgen los fondos de estabilización

La constitución de los fondos soberanos se hace para aprovechar el boom y administrar de manera prudente los recursos.

Fondos de Perú (1999), Chile (2007, antes existía el Fondo de Estabilización de los Ingresos del Cobre), Brasil (2008) y Colombia (2012).

En general, son fondos alimentados de manera directa o indirecta por la afluencia de recursos a la región.

Estos fondos surgen como importante instrumento para administrar la abundancia y escasez.

Especial importancia para países exportadores de commodities en el caso de auges de larga duración, como el reciente.

Brasil (Fondo soberano) y Chile (FEES) han usado sus fondos en recientes años.

Los fondos de estabilización en Latinoamérica

1907 1913 1919 1925 1931 1937 1943 1949 1955 1961 1967 1973 1979 1985 1991 1997 2003 200930

50

70

90

110

130

150

170

190

Colombia: Términos de intercambio, 1907 - 2011

Fuente: Banco de la República. Cálculos: Ministerio de Hacienda y Crédito Público.

La constitución de los fondos de estabilización es un paso para enfrentar la volatilidad de los precios de los commodities

Los fondos de estabilización en Latinoamérica

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 33

Objetivos de los fondos de la región

En general, los fondos tienen como espíritu la estabilidad macroeconómica de sus países.

Su efectividad requiere una separación de objetivos e instrumentos

• En Chile, en 2007, se separaron el Fondo de Estabilización Económica y Social y Fondo de Reserva de Pensiones (FRP).

• En Perú se conservan los objetivos del FEF. • Discusión sobre constitución de un fondo para recursos

descentralizados

• En Colombia• FAE para entidades descentralizadas • Por crearse el fondo a nivel central asociado a regla fiscal

Los fondos de estabilización en Latinoamérica

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 34

Los fondos y la estabilización macroeconómica en la región

Contribuyen a disminuir los efectos de los ciclos de precios de los commodities

sobre:

Ingresos fiscales y demanda interna

En general, sobre la evolución de los agregados macroeconómicos

Contribuyen a disminuir los efectos de los ciclos de flujos de capital sobre:

Tasa de cambio

Comportamiento del crédito

Precios de activos domésticos

Los fondos de estabilización en Latinoamérica

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 35

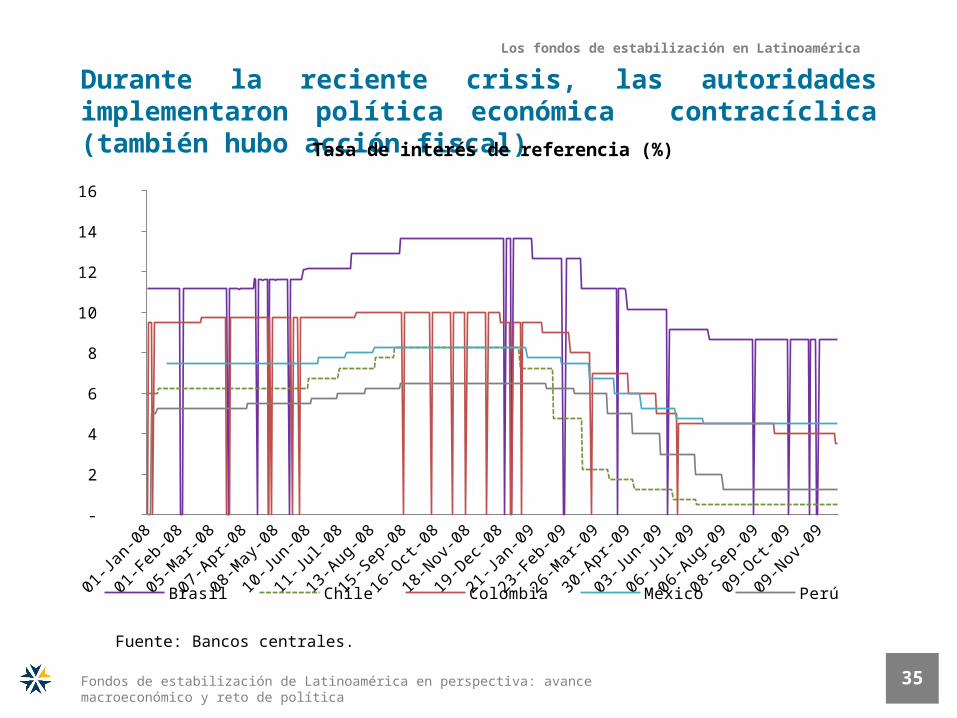

Durante la reciente crisis, las autoridades implementaron política económica contracíclica (también hubo acción fiscal)

Fuente: Bancos centrales.

ene-

08

ene-

08

feb-

08

mar

-08

abr-0

8

may

-08

jun-

08ju

l-08

ago-

08

ago-

08

sep-

08

oct-0

8

nov-

08

dic-

08

ene-

09

feb-

09

mar

-09

abr-0

9

may

-09

may

-09

jun-

09ju

l-09

ago-

09

sep-

09

oct-0

9

nov-

09 -

2

4

6

8

10

12

14

16

Brasil Chile Colombia México Perú

Tasa de interés de referencia (%)

Los fondos de estabilización en Latinoamérica

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 36

Sin embargo, la región no está inmune a los choques globales

Latinomérica*: Exportaciones y PIB (Tasa de crecimiento anual)

* Latinomérica: FLAR + 5.Fuente: FMI. Cálculos FLAR-DEE.

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

-30%

-20%

-10%

0%

10%

20%

30%

40%

GDP Exports (right axis)PIB Exportaciones (eje dere-cho)

Los fondos de estabilización en Latinoamérica

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política

37

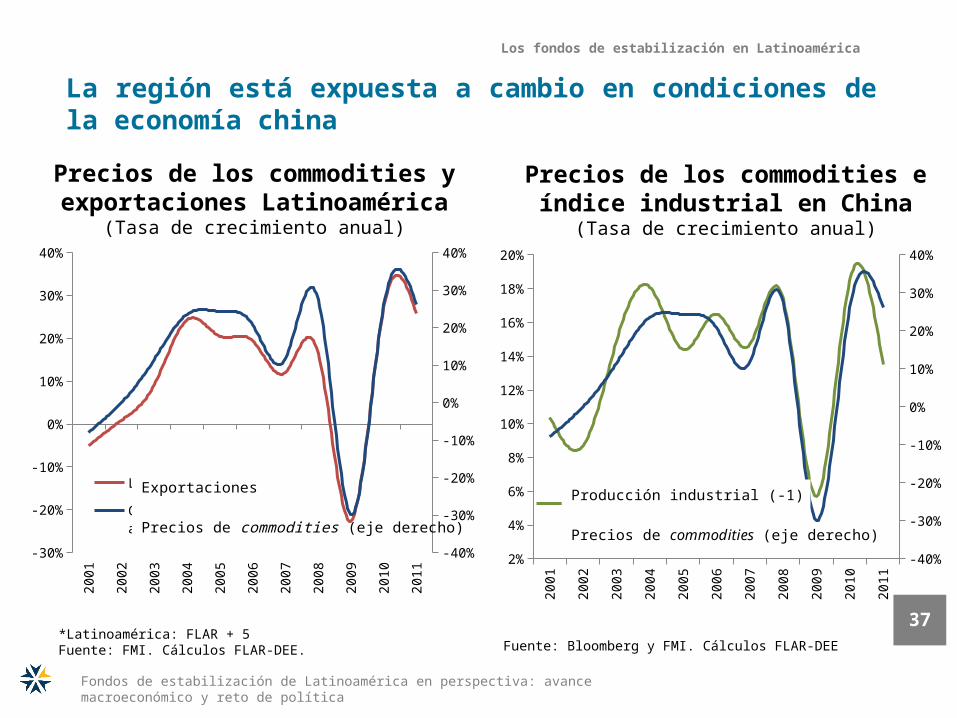

La región está expuesta a cambio en condiciones de la economía china

*Latinoamérica: FLAR + 5Fuente: FMI. Cálculos FLAR-DEE.

Precios de los commodities y exportaciones Latinoamérica

(Tasa de crecimiento anual)

Precios de los commodities e índice industrial en China

(Tasa de crecimiento anual)

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

-30%

-20%

-10%

0%

10%

20%

30%

40%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

Latam Exports

Commodity prices (right axis)

Exportaciones

Precios de commodities (eje derecho)

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

China Industrial Production (-1)

Commodity prices (right axis)

Producción industrial (-1)

Precios de commodities (eje derecho)

Fuente: Bloomberg y FMI. Cálculos FLAR-DEE

Los fondos de estabilización en Latinoamérica

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 38

Crecimiento de China en lo próximos años

PIB de China (Tasa de crecimiento anual)

Fuente: FMI. FLAR-DEE.

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

4%

6%

8%

10%

12%

14%

16%

Los fondos de estabilización en Latinoamérica

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 39

Importancia de los fondos de estabilización en el futuro

Proveen la opción de política fiscal contracíclica ante fuertes cambios en entorno macroeconómico internacional

Los vientos externos a favor han reducido su fuerza:

• Se proyecta menor dinamismo de los precios de commodities, a pesar de que seguirían en niveles históricamente altos.

• Tasas de interés internacionales se encuentran en niveles excepcionalmente bajos:

Estamos más cerca de final de este ciclo de bajas tasas de interés

Los fondos de estabilización en Latinoamérica

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 40

Comentarios finales

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 41

Comentarios finales

Comentarios finales (I)

La creciente importancia de los fondos soberanos, la cual continuó luego de

la crisis internacional, demanda una creciente atención tanto en la

economía local como la receptora de sus recursos .

La constitución de Fondos de Estabilización es un paso en la

consolidación de la estabilidad macroeconómica, así como una acción

prudente de los hacedores de política de la región:

Desde una perspectiva de acción ex post a ex ante.

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 42

Al tiempo que la creación de los fondos impone retos de política:

Los objetivos de política y actividades de los fondos deben ser consistentes con la estructura macroeconómica

Mucho depende del arreglo institucional que tengan las economías

Los objetivos de un Fondo Soberano pueden requerir cambios en

el tiempo (Flexibilidad en tiempos de crisis Vs. Prudencia en

tiempos normales y de auge)

La crisis financiera proveyó importante reflexión referente a la forma de

articular la acción de los fondos

Comentarios finales (II)

Comentarios finales

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política 43

El fondo y el banco central son instrumentos con respectivos objetivos

Especializados y complementarios

El fondo debe permanecer en lo fiscal y las reservas en lo monetario

Hacia futuro, los riesgos para la región son importantes, por lo cual la

constitución y consolidación de mecanismos de respuesta y acción,

como los fondos de estabilización, es un avance en la lógica de la

acción ex ante con su respectivo beneficio para la región.

Comentarios finales (III)

Comentarios finales

www.flar.net

Fondos de estabilización de Latinoamérica en perspectiva: avance macroeconómico y reto de política

Paleta de colores Presentaciones digitales

R G B

50 188 173

0 192 243

0 152 215

0 82 125

0 29 57

93 111 122

167 28 32

253 185 19

255 221 0

Azul 1

Azul 2

Azul 3

Azul 4

Azul Flar

Gris

Rojo

Amarillo Oscuro

Amarillo

Capitulo 1

Capitulo 2

Capitulo 3

Capitulo 4

Capitulo 5

Capitulo 6

Capitulo 7

Capitulo 8

Si necesita más colores para su gráfica utilice los mismos pero con trama. Y si no funciona llame a Diana Briceño, ext. 219