20161028 - informe penteo market trends cloud iaas … reports/2016 - informe penteo... · en el...

TRANSCRIPT

Market Trends

Infraestructura en cloud

Departamento de Análisis Penteo | Noviembre de 2016

O w= [email protected] 902 154 550 www.penteo.com @penteoanalyst Penteo ICT Analyst | Penteo Business and IT Executives

Propiedad Penteo. Prohibida su reproducción y venta. Noviembre de 2016

Índice de contenidos

Introducción ............................................................................................................................................. 3

En un minuto ........................................................................................................................................... 4

Technology Outlook ............................................................................................................................. 5

Estado actual y previsión de evolución ...................................................................................... 11

Beneficios y drivers ............................................................................................................................ 17

Barreras de adopción tecnológica ............................................................................................... 20

Drivers de decisión ............................................................................................................................. 21

Panorama de actores ........................................................................................................................ 22

Conclusiones ......................................................................................................................................... 27

Ficha Técnica ........................................................................................................................................ 28

Anexo ....................................................................................................................................................... 29

Sobre Penteo ........................................................................................................................................ 30

Market Trends: Infraestructura en cloud | 3

Propiedad Penteo. Prohibida su reproducción y venta. Noviembre de 2016

Introducción En el informe se analizarán las tendencias en relación con los servicios en la nube y, especialmente en la infraestructura, como elemento habilitador que debe permitir a las organizaciones realizar la transformación digital o simplemente ahorrar costes, pasando de una plataforma robusta, a una plataforma ágil y escalable manteniendo la fiabilidad. Para ello, ofreceremos una visión de la tecnología, los servicios asociados y una visión del mercado desde la óptica de la demanda y de la oferta.

A partir de la encuesta realizada a más de 45 empresas y de entrevistas, tanto con compañías cliente como proveedoras, a continuación se describirá el grado de adopción en la empresa española, la previsión de crecimiento, los beneficios esperados y obtenidos, así como los principales drivers y barreras de adopción.

Luego entraremos a valorar el panorama de actores describiendo la taxonomía de proveedores, la opinión que tienen los clientes sobre el nivel de madurez de infraestructura en la nube y los elementos de decisión que utilizan las organizaciones en los procesos de selección.

Market Trends: Infraestructura en cloud | 4

Propiedad Penteo. Prohibida su reproducción y venta. Noviembre de 2016

En un minuto A finales de 2015(1) decíamos que durante 2016, las soluciones IaaS crecerían en los presupuestos en un 48% de las ocasiones y que, además, el 57% de los servicios de infraestructura se licitarían para una externalización, oportunidad para una transformación hacia un primer servicio en la nube. Durante éste año hemos visto que los servicios en la nube están presentes en prácticamente

todas las empresas, siendo el Software as a Service el tipo de solución más extendida por su facilidad de uso.

La adopción de la infraestructura como servicio ha crecido casi un 17%, hasta superar el 50% agregado en la empresa española.

Las soluciones PaaS son los servicios menos utilizados, aunque también es cierto que es un elemento altamente relacionado con la infraestructura y a menudo se confunden. Todos los proveedores ofrecen plataforma con sus servicios de infraestructura.

Si miramos la situación usando como criterio el volumen de tecnología entregado a la organización a través de la nube, observamos que ha habido crecimiento, y ha aumentado notablemente, en relación con el año anterior, el volumen de empresas que entregan más del 5% de su crecimiento en cloud.

Este crecimiento tiene relación directa con una estrategia IT optimizada y alineada con la estrategia de la compañía, que ha aumentado 10 puntos en relación con 2015.

El modelo de despliegue preferido de la infraestructura sigue siendo el cloud privado, y no se aprecia que haya variación en relación con años anteriores. A pesar de ello, las compañías declaran su intención de usar modelos híbridos, combinando despliegues públicos y privados en los próximos años.

El mercado está preparado para ofrecer servicios IaaS de manera solvente y responder a las necesidades reales de los clientes. Las empresas usuarias opinan en una proporción de 7 sobre 10 que es un mercado maduro.

Los beneficios buscados se consiguen en una alta proporción, y los clientes expresan satisfacción en relación con la reducción de costes, flexibilidad y mejora del rendimiento.

Los CIOs siguen ganando cuota de decisión a la hora de comprar servicios de infraestructura en la nube.

(1) Ver informe Penteo: Strategic Report - IT Spending 2016 (Noviembre 2015)

Market Trends: Infraestructura en cloud | 5

Propiedad Penteo. Prohibida su reproducción y venta. Noviembre de 2016

Technology Outlook

Definición

Aunque el concepto está plenamente instaurado en el vocabulario de cualquier organización, formalmente Penteo define cloud computing como aquel modelo de computación que es entregado como un servicio a través de Internet. En concreto, la infraestructura en cloud o Infraestructura como Servicio (IaaS) se define como la combinación de:

Provisión de infraestructura, interpretada como capacidad de proceso (CPU y RAM), almacenamiento y red, sumando el software base para su gestión (sistema operativo y tecnología de virtualización).

Capacidad de ofrecer dicha infraestructura en formato servicio, es decir, proporcionando su valor a los clientes sin la necesidad de que estos asuman costes de adquisición en propiedad y riesgos específicos asociados a una mala elección inicial y posterior gestión.

Acceso a los recursos desde cualquier lugar a través de Internet y escalabilidad sin límites.

Además, según el modelo de despliegue y siguiendo con la definición formal, tenemos diferentes modelos:

Cloud público: la infraestructura cloud es puesta a disposición de consumidores y empresas de forma conjunta, compartimentada y segura, con garantías de capacidad y disponibilidad. Hace unos años se distinguía entre cloud público y cloud compartido, actualmente solo se habla de cloud público. Los proveedores de cloud público comercializan servicios sobre la misma de forma muy dinámica a través de un portal, con un modelo de costes por minuto contratable usando una tarjeta de crédito. En este caso, el proveedor gestiona la infraestructura física, pero el cliente realiza la administración básica y técnica de la instalación, dentro las posibilidades que le ofrece el proveedor.

Cloud privado: la infraestructura cloud es puesta a disposición de una sola empresa y puede ser gestionada por la propia empresa o por el proveedor, ya sea en las instalaciones de la empresa (on-premise) o en las del proveedor (off-premise). Requiere un contrato y normalmente un consumo mínimo mensual.

Cloud híbrido: combinación de dos o más de las opciones anteriores a través de tecnologías propietarias o estándar que permiten la conexión de datos entre servicios, la distribución de cargas, y que proporcionan una visión única del servicio, combinando entornos empresariales internos o externos a la propia organización, y que incluye al menos un entorno en la nube. Dichos entornos, además, deben estar interconectados, típicamente a través de una API, de forma transparente al cliente.

Según el modelo

de despliegue, podemos encontrar

clouds públicos, privados o híbridos

Market Trends: Infraestructura en cloud | 6

Propiedad Penteo. Prohibida su reproducción y venta. Noviembre de 2016

De estas características que forman parte de la definición de cloud computing, se infieren implicaciones que son merecedoras de mención:

1 | La primera implicación es que si se trata de un servicio, este debe poder ser medido, e incluso auditado, por el cliente en cualquier momento y en cualquier lugar, pues es la base del coste que se va a facturar.

2 | La segunda está relacionada con la conectividad, a través de internet o mediante una conexión dedicada, y la probable necesidad de aumentar el ancho de banda para garantizar rendimiento de aplicaciones y sistemas.

3 | La tercera implicación tiene que ver con la necesidad de gestión y la automatización de la provisión (dar de alta o de baja un servidor, por ejemplo) para que realmente sea un proceso ágil y rápido.

4 | Finalmente, la seguridad, siempre presente en cualquier organización y actualmente impulsada por la hiperconexión de los procesos de negocio y el acceso masivo a la información, debe estar garantizada.

La tecnología

La tecnología asociada los servicios de infraestructura en cloud es variada, pues en cada elemento existen multitud de fabricantes y soluciones. A alto nivel, sin entrar en excesivo detalle técnico, cualquier solución de infraestructura en la nube debe contemplar los siguientes elementos:

Herramientas de gestión y auto servicio: Portales, Cloud Management Platforms(2) y servicios web disponibles para monitorizar y gestionar las infraestructuras. Posibilidad de integración con herramientas propias del cliente.

Sistemas operativos ofrecidos: Microsoft Windows, distribuciones de Linux (Redhat, CentOS, Suse, etc.), versiones de Unix (HP-UX, Solaris, AIX), Z/OS y otros.

Seguridad: Clasificación de CPDs (Tiers); Certificaciones relativas a protecciones de datos, normativas legales y regulatorias (SSAE16, ISO20000, ISO27001 o HIPAA); Geografías donde se encuentran ubicados los centros de datos; Sistemas de autenticación y seguridad adicional añadida (firewalls, sondas de detección de intrusiones, antivirus, sistemas de cifrado).

Facilidad de adopción y migración: Uso y soporte a estándares de infraestructura (Openstack, Cloudstack, VMWare, etc.), posibilidad de cargar imágenes creadas en entornos locales. Herramientas y mecanismos de interconexión entre público y privado. Posibilidad de contratar servidores "bare metal" para sistemas y cargas de trabajo no virtualizables o que requieren aprovechar al máximo las capacidades del hardware subyacente.

Nivel de servicio, garantía de servicio levantado en %: Asociado al nivel de tier de los CPDs y a la opción de despliegue, tenemos desde 99,95% (22 minutos al mes de indisponibilidad) hasta el 100% (siempre disponible).

Escalabilidad de la solución: Unidades mínimas de escalado, elasticidad y automatización de la elasticidad en función de parámetros técnicos o temporales.

(2) Ver informe Penteo: Technology Outlook-Cloud Management Platform (Octubre 2015)

Market Trends: Infraestructura en cloud | 7

Propiedad Penteo. Prohibida su reproducción y venta. Noviembre de 2016

Planes de contratación ofrecidos: Línea base de consumo mínimo, por horas, por días, reserva de instancias no activas, contratos sin retención. Posibilidad de indicar umbrales máximos de consumo.

Plataformas (PaaS) y servicios adicionales: PaaS que están disponibles sobre el IaaS contratado, servicios adicionales (Backup as a Service, Recovery as a Service, Desktop as a Service, SAP como servicio, Containers, Big Data as a Service, etc.)

Adicionalmente, para analizar las distintas combinaciones de infraestructura cloud disponible en el mercado, las caracterizaremos por las opciones de despliegue cloud disponibles (cloud privado, privado gestionado y público), comparándolas con el despliegue tradicional en un centro de datos propio de la organización cliente:

Dedicación de la infraestructura: Determina si la infraestructura es puesta a disposición de los clientes de forma exclusiva o de forma compartida entre varios clientes.

Localización de la infraestructura: Determina si la infraestructura está alojada en instalaciones del cliente o en instalaciones del proveedor, y bajo qué legislación.

Gestión: Determina quién realiza la gestión de la infraestructura y del software base (sistema operativo y plataforma de virtualización). Puede ser directamente el cliente o bien mediante un proveedor.

SLAs: Determinan cómo se ofrecen los niveles de servicio relacionados con la disponibilidad de la infraestructura y otros servicios relacionados que se contraten (soporte, resolución de incidencias, etc.).

Seguridad: Determina el nivel de seguridad de la infraestructura.

Elasticidad: Determina los niveles de elasticidad que ofrece la infraestructura, en caso de requerir más capacidad.

Coste y facturación: Determina cómo se miden los costes y su posterior facturación.

Tiempo provisión: Determina las magnitudes en tiempo para provisionar nuevos servicios sobre la infraestructura cloud.

Gasto: Determina si el gasto en infraestructura es CAPEX u OPEX.

Mecanismo de compra: Determina cómo se pueden contratar los servicios.

Market Trends: Infraestructura en cloud | 8

Propiedad Penteo. Prohibida su reproducción y venta. Noviembre de 2016

Figura 1. Caracterización según las opciones de despliegue de infraestructura en cloud

CPD Tradicional Cloud privado Cloud privado gestionado Cloud público

Infraestructura Dedicada (single-tenant).

Dedicada (single-tenant).

Dedicada (single-tenant).

Compartida (multi-tenant).

Localización On-Premise. On-Premise. On-premise u off-premise (remoto).

Off-premise (remoto distribuido).

Gestión Cliente. Cliente. Proveedor. Proveedor.

SLAs Internos de la organización.

Internos de la organización. Negociados. Estándar catálogo.

Seguridad Definida por cliente. Definida por cliente. Definida por cliente. Estándar catálogo.

Elasticidad No. Limitada a recursos actuales.

Limitada según contrato.

A demanda. Posibilidad de

sobresuscripción.

Coste y Facturación

Coste de estructura. Coste de estructura.

Refacturación de costes internos.

Contratos plurianuales Facturación mensual

(sin retención). Posibilidad de

umbrales de consumo.

Pre-pago o pago a traves de targeta de crédito. Facturación

por minutos.

Tiempo de provisión Semanas. Días. Horas. Minutos.

Gasto CAPEX. OPEX. OPEX. OPEX.

Mecanismo de compra

Orden de Compra de HW y SW. Contrato.

Orden de Compra de HW y SW. Contrato.

Peticiones según contrato (línea base,

SLA).

Peticiones según catálogo.

Pero las empresas buscan el mejor mecanismo de implementación para cumplir con los diversos requisitos de carga de trabajo de las aplicaciones, y la infraestructura en cloud es una alternativa más. Es óptima para aquellas cargas no previstas, proyectos urgentes, pruebas de concepto, desarrollos ágiles, innovación, etc. pero quizás no la mejor en términos de seguridad percibida (en el caso de cloud público) o coste para determinadas aplicaciones (en el caso de cloud privado). En este caso, la combinación integrada de entornos que configuran el cloud híbrido persigue las ventajas de cada uno de ellos, y es modulable a cada tipo de necesidad específica. Por ejemplo, las implementaciones de nube híbrida en un formato canónico permiten ejecutar las aplicaciones y su carga en infraestructura local, y en caso de necesidad de más recursos mover dichas aplicaciones y cargas asociadas a una infraestructura en la nube (cloud bursting o sobresuscripción). Una opción más conservadora de cloud híbrido, simplemente separa aquellas aplicaciones que se ejecutan on-premise de aquellas que se ejecutan en un cloud público.

Market Trends: Infraestructura en cloud | 9

Propiedad Penteo. Prohibida su reproducción y venta. Noviembre de 2016

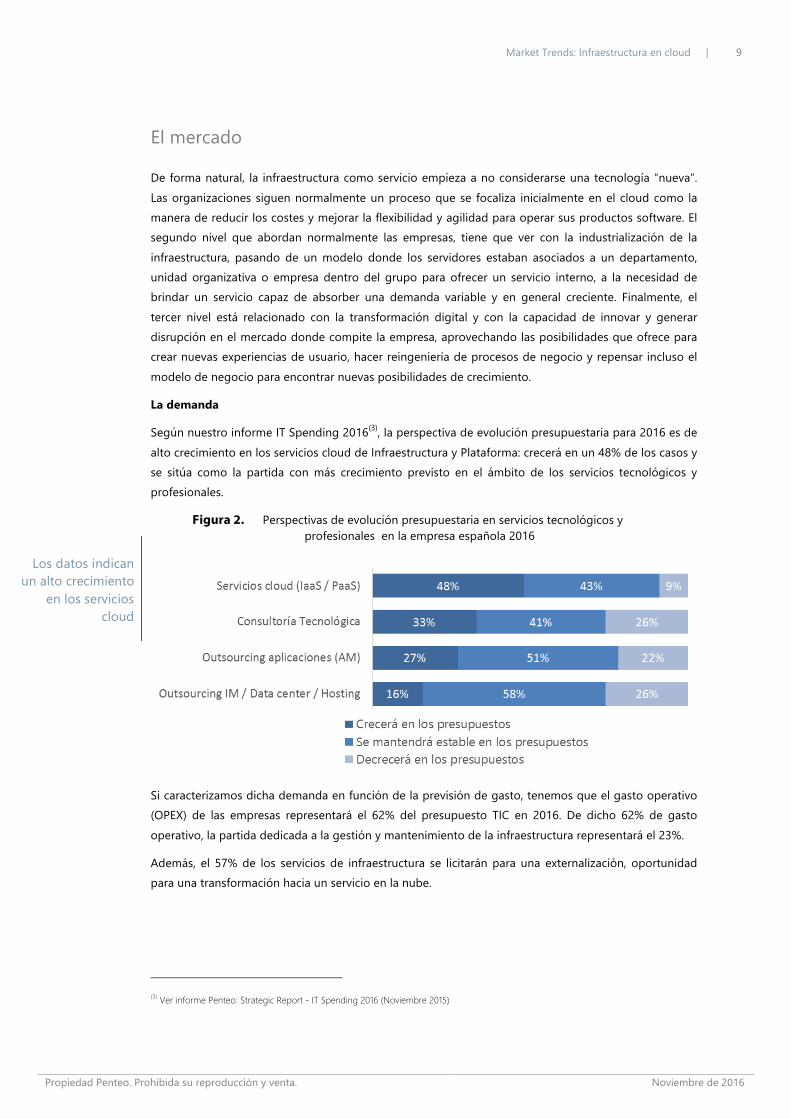

El mercado

De forma natural, la infraestructura como servicio empieza a no considerarse una tecnología “nueva”. Las organizaciones siguen normalmente un proceso que se focaliza inicialmente en el cloud como la manera de reducir los costes y mejorar la flexibilidad y agilidad para operar sus productos software. El segundo nivel que abordan normalmente las empresas, tiene que ver con la industrialización de la infraestructura, pasando de un modelo donde los servidores estaban asociados a un departamento, unidad organizativa o empresa dentro del grupo para ofrecer un servicio interno, a la necesidad de brindar un servicio capaz de absorber una demanda variable y en general creciente. Finalmente, el tercer nivel está relacionado con la transformación digital y con la capacidad de innovar y generar disrupción en el mercado donde compite la empresa, aprovechando las posibilidades que ofrece para crear nuevas experiencias de usuario, hacer reingeniería de procesos de negocio y repensar incluso el modelo de negocio para encontrar nuevas posibilidades de crecimiento.

La demanda

Según nuestro informe IT Spending 2016(3), la perspectiva de evolución presupuestaria para 2016 es de alto crecimiento en los servicios cloud de Infraestructura y Plataforma: crecerá en un 48% de los casos y se sitúa como la partida con más crecimiento previsto en el ámbito de los servicios tecnológicos y profesionales.

Figura 2. Perspectivas de evolución presupuestaria en servicios tecnológicos y profesionales en la empresa española 2016

Si caracterizamos dicha demanda en función de la previsión de gasto, tenemos que el gasto operativo (OPEX) de las empresas representará el 62% del presupuesto TIC en 2016. De dicho 62% de gasto operativo, la partida dedicada a la gestión y mantenimiento de la infraestructura representará el 23%.

Además, el 57% de los servicios de infraestructura se licitarán para una externalización, oportunidad para una transformación hacia un servicio en la nube.

(3) Ver informe Penteo: Strategic Report - IT Spending 2016 (Noviembre 2015)

Los datos indican

un alto crecimiento en los servicios

cloud

Market Trends: Infraestructura en cloud | 10

Propiedad Penteo. Prohibida su reproducción y venta. Noviembre de 2016

Figura 3. Previsión de gasto operativo y de gestión y mantenimiento de infraestructura en la empresa española 2016

La oferta

Nos encontramos ante un mercado que está madurando rápidamente, con una oferta amplia y especializada: cloud hosting, cloud privado, cloud público, storage, orquestación, CDN(4), consultoría, etc. Con una notable cantidad de actores y donde los grandes proveedores han adquirido en los últimos meses compañías especializadas para ganar mercado y oportunidades de mejorar sus servicios.

Una visión más detallada de los agentes de mercado se puede encontrar en el apartado sobre taxonomía de proveedores de este informe.

(4)

CDN, es el acrónimo de Content Delivery Network, redes de telecomunicaciones especializadas para lograr bajo tiempo de respuesta y mínima pérdida de información al servir los contenidos. El principio en el que se basa es el de distribuir copias de la información cerca de quien vaya a consumirla.

Market Trends: Infraestructura en cloud | 11

Propiedad Penteo. Prohibida su reproducción y venta. Noviembre de 2016

Estado actual y previsión de evolución

Proceso Penteo de Adopción Tecnológica (PAT) (5)

Como hemos mencionado, la infraestructura en la nube es un servicio de base habilitador de nuevos paradigmas, sobre todo aquellos relacionados con la transformación digital. Pero el auge de la infraestructura como servicio es impulsado primariamente por los ahorros de costes y la posibilidad de poder despreocuparse de tareas de poco valor, como las compras de hardware, la seguridad perimetral de los centros de datos, las renovaciones de licencias, etc. De esta manera, nos encontramos ante un panorama de adopción tecnológica de la infraestructura como servicio diverso y adecuado a cada organización, con tecnologías en distintos estadios de evolución.

Figura 4. La infraestructura como servicio (IaaS) y servicios asociados dentro del PAT

La gestión tradicional de la infraestructura mediante servicios de hosting, colocation o en formato gestionado ITO, está plenamente implantada y son servicios más que maduros. Dichos servicios empiezan a combinarse con servicios en la nube SaaS (e-mail y ofimática por excelencia), y con IaaS.

Hay un entendimiento claro de la infraestructura como servicio por parte de los CIOs, sobre todo cuando el modelo de despliegue es en formato cloud privado, pues conceptualmente no hay especial diferencia con servicios ITO o hosting. Las soluciones de plataforma como servicio PaaS se extenderán, aunque las fronteras con el SaaS y el IaaS son difusas. También ganarán mercado el storage en la nube como mecanismo para implementar el backup o el disaster recovery plan.

(5) Ver Anexo para una definición detallada de las distintas etapas del Proceso de Adopción Tecnológica

Market Trends: Infraestructura en cloud | 12

Propiedad Penteo. Prohibida su reproducción y venta. Noviembre de 2016

Servicios complementarios sobre la infraestructura en cloud, presentes desde hace tiempo en los portafolios de los proveedores y que ayudarán a incrementar la colaboración entre los diferentes actores y a mejorar la experiencia en el puesto de trabajo (Destktop as a Service, Cloud Printing, Comunicaciones Unificadas as a Service, etc.) están en fase de experimentación. Servicios avanzados como el Workplace as a Service, cloud brokerage o containers son incipientes en la empresa española, aunque los proveedores disponen de la tecnología para ser implementada.

Grado de implantación de soluciones en cloud

Las soluciones y servicios cloud están presentes en la totalidad de las empresas: no importa el tamaño o sector. Casi el 98% de las compañías encuestadas declaran entregar alguna parte de su tecnología a la organización a través de la nube, ya sea infraestructura, plataforma o software.

Figura 5. Compañías que entregan tecnología mediante la nube (Iaas, Paas y SaaS)

Si profundizamos en este valor, relacionándolo con el volumen de tecnología entregado, observamos que sigue habiendo pocas organizaciones totalmente cloud (que entreguen más del 80% en la nube). Además, también podemos concluir que, en relación con los datos de 2015, ha disminuido significativamente el número de empresas que entregan menos del 5%. Esto indica que aquellas que estaban en etapas iniciales de prueba de concepto y pilotos ya cuentan con proyectos consolidados. El resto de valores sugieren una evolución sin grandes altibajos y apuntan a la madurez de mercado como causa.

La gran mayoría de

las empresas españolas ya

entrega parte de su tecnología en la

nube

Market Trends: Infraestructura en cloud | 13

Propiedad Penteo. Prohibida su reproducción y venta. Noviembre de 2016

Figura 6. Evolución del volumen de tecnología entregada mediante la nube

El volumen de tecnología cloud en la organización es un indicador colateral a cómo las empresas están abordando la transformación digital(6). En la encuesta también se preguntaba por la visión a largo plazo en relación con el volumen de tecnología cloud que se pretende entregar. En este sentido, destaca que el 75% de las empresas pretendían incrementar su uso. A las bondades del modelo, pago por uso, baja inversión y bajo riesgo, se suma la evolución continua de los servicios y su facilidad de contratación y uso.

Así pues, si desgranamos el uso de la tecnología según el modelo de servicio, no es sorprendente que el tipo de solución en la nube más contratado por las empresas españolas sea el SaaS. Las aplicaciones diseñadas para el usuario final, listas para usar inmediatamente tras la mínima parametrización inicial, están altamente relacionadas con la velocidad y la innovación necesaria en la economía digital. La infraestructura como servicio, normalmente, está más relacionada con la disminución drástica en la gestión (renovaciones de hardware, provisión y operación del centro de datos o la gestión de licencias, por ejemplo).

La adopción de PaaS es más lenta, pues a menudo debe sustituir a la plataforma de desarrollo tradicional, que se mantiene mientras las aplicaciones sigan operativas. Además, entre las empresas entrevistadas existe el temor de vendor lock-in, acentuado por la baja cantidad de organizaciones que realmente tienen una estrategia cloud definida, tal y como veremos más adelante. Aun así, la disponibilidad de plataformas ligadas a la infraestructura es un elemento importante en la selección de la solución cloud en muchas organizaciones.

(6) Ver informes Penteo: Strategic Report - Transformación digital (Marzo 2016) y Strategic Report - Madurez digital (Julio 2016)

Las empresas

tienen previsto incrementar el uso

de cloud

Market Trends: Infraestructura en cloud | 14

Propiedad Penteo. Prohibida su reproducción y venta. Noviembre de 2016

Figura 7. Modelo de servicio para entregar la tecnología en la nube

Otro eje de análisis interesante está relacionada con la estrategia de las empresas en relación con cloud, expresado en el gráfico de la Figura 8. Aquí se observa como 3 de cada 10 organizaciones (el 28%) manifiesta disponer de una estrategia optimizada, con objetivos definidos que se monitorizan regularmente y se alinean con la estrategia de negocio. Un porcentaje similar (el 35%) tiene la estrategia en definición, mientras que un solo el 17% tiene una estrategia oportunista. Además, 1 de cada 5 empresas sigue sin tener una estrategia definida.

En general y de forma lógica, las empresas más intensivas en el uso servicios cloud son aquellas que disponen de una estrategia optimizada. Las empresas que no disponen de estrategia, realmente es que usan servicios muy levemente, por debajo del 5%.

Figura 8. Nivel de definición de la estrategia cloud en las organizaciones

A pesar de que el nivel de definición de la estrategia cloud en las organizaciones sigue siendo bajo, es relevante destacar su crecimiento en relación con 2015. Este factor sugiere otra vez una evolución en la madurez de los servicios en la oferta, así como madurez en su uso, aunque todavía quede margen de crecimiento.

Market Trends: Infraestructura en cloud | 15

Propiedad Penteo. Prohibida su reproducción y venta. Noviembre de 2016

Figura 9. Evolución del nivel de definición de la estrategia cloud

Correlacionando además estos resultados con la facturación de las empresas, se infiere que el tamaño no es un factor de influencia relacionado con disponer o no de una estrategia optimizada y de su aplicación.

Preguntados los CIOs por los elementos de influencia en la estrategia cloud en sus respectivas empresas, detectamos que esta viene determinada por la seguridad (niveles de seguridad y políticas, continuidad de negocio) y están relacionados con las garantías de la información en todos los niveles, en disponibilidad y resiliencia en caso de desastre. También en primeras posiciones aparecen las políticas de costes (pago por uso, coste directo, variabilización), volviendo a la idea del uso de cloud como mecanismo de ahorro. La gobernanza relacionada con las políticas de traslado de cargas de trabajo a infraestructura en la nube, y su relación con la planificación de los proyectos también tiene su importancia en la estrategia.

Figura 10. Elementos de influencia en la definición de la estrategia cloud

La seguridad es un elemento de gran

influencia en la estrategia cloud

Market Trends: Infraestructura en cloud | 16

Propiedad Penteo. Prohibida su reproducción y venta. Noviembre de 2016

Grado de implantación de infraestructura en cloud

Si nos centramos específicamente en la infraestructura, el grado de implantación en la nube en las empresas encuestadas está alrededor de la mitad (52,1%): en los últimos doce meses se ha realizado un crecimiento cercano a al 17%, con lo que se han cumplido las previsiones de implantación emitidas el año anterior.

Figura 11. Evolución y previsión del grado de adopción

A medio y largo plazo, las previsiones en el grado de adopción se estancan en valores de una cifra, señal de un mercado absolutamente maduro, donde la oferta empieza a ofrecer evoluciones y las compañías demandantes incluso acometen proyectos de renovación.

Modelo de despliegue

Si desglosamos esta información según el modelo de despliegue, observamos que el formato IaaS privado sigue siendo el más extendido en la empresa española, como evolución de los servicios de hosting tradicionales, mientras que el cloud público es el modelo menos usado, quizás porque la mayoría de proveedores requieren que sea el propio cliente quien opere la infraestructura, ya sea directamente o mediante un integrador.

Figura 12. Distribución del modelo de despliegue

Market Trends: Infraestructura en cloud | 17

Propiedad Penteo. Prohibida su reproducción y venta. Noviembre de 2016

El cloud híbrido (que incluye cloud privado y público) todavía es un modelo a evaluar, aún en fase de prueba de concepto, donde el escenario habitual es el desplazamiento de cargas de trabajo para absorber picos de demanda, pero también están ganando mercado soluciones específicas de storage y backup, que mejoran las capacidades de continuidad de negocio de las organizaciones a un coste razonable.

Figura 13. Previsión de adopción según el modelo de despliegue

Si segmentamos las previsiones de adopción según el modelo de despliegue, los datos indican que precisamente el modelo híbrido será el modelo de futuro. Según datos concretos de estudios anteriores de Penteo(7), no ha habido apenas evolución en su adopción. Y es que montar una infraestructura híbrida(8) tiene su complejidad. Dicha complejidad está relacionada con la visión unificada que se debe tener de toda la infraestructura y su interoperabilidad, que pocos integradores pueden ofrecer de forma transparente al cliente, aunque hay pasos de la industria para mejorar esta situación, como por ejemplo las Cloud Management Platforms(9).

Beneficios y drivers El siguiente gráfico de la Figura 14 refleja la respuesta de los encuestados a los beneficios esperados del uso de infraestructura en cloud. De él se extraen dos conclusiones interesantes.

La primera conclusión es que, como primer motivo principal para usar este tipo de servicios, aparece la flexibilidad de adaptación a las necesidades de negocio, a la par con la reducción de costes. La exigencia hacia la Dirección IT, consecuencia de la transformación digital, sitúa este factor en cabeza de los beneficios esperados. Tradicionalmente aparecía como un motivo secundario, pues la primera transformación al cloud normalmente consistía en un traslado de CPD y un refresco de hardware, que daban soporte a los sistemas y aplicaciones tradicionales. El siguiente paso, una vez establecida la infraestructura, trata de adaptar las aplicaciones para explotar la escalabilidad y flexibilidad que ofrece la nube, no solo para aprovechar mejor los recursos sino también para ajustarse a las necesidades de

(7) Ver informe Penteo: Demand Trends – Tendencias de Infraestructura en cloud en España (Enero 2016)

(8) Ver informe Penteo: Technology Outlook – Cloud híbrido (Julio 2015) (9) Ver informe Penteo: Technology Outlook – Cloud management platform (Octubre 2015)

Market Trends: Infraestructura en cloud | 18

Propiedad Penteo. Prohibida su reproducción y venta. Noviembre de 2016

negocio. Dichas necesidades están derivando en una entrega de las tecnologías de la información de “dos velocidades”, una focalizada en la estabilidad de los sistemas necesaria para los grandes sistemas transaccionales, y la otra orientada a la agilidad para explorar nuevas vías de negocio rápidamente, que la infraestructura en cloud cubre perfectamente.

Figura 14. Beneficios esperados por los clientes derivados del uso de servicios de infraestructura en cloud

La segunda conclusión es que el peso de los beneficios principales es realmente bajo: como hemos visto, el principal motivo obtiene un 32% de las respuestas. Esto significa que la infraestructura en cloud está evolucionando, ligado a su madurez, para proporcionar el máximo sentido al concepto de “Utility Computing”(10).

Si revisamos los beneficios reales obtenidos en la 0, los aspectos relacionados con los costes y su gestión son los primeros que se han obtenido de la manera esperada. Esto vuelve a sugerir un nivel de madurez elevado de la oferta y de buena comprensión por parte de los clientes de aquello que pueden esperar. Le siguen precisamente la capacidad de adaptación a las necesidades de negocio.

(10) Utility Computing es el término que utilizó John McCarthy en 1961, en su discurso para la conmemoración del Centenario de MIT, como

un futuro plausible al describir las capacidades de procesamiento concurrente de las computadoras, y que en su en su acepción más radical entendía los servicios IT en pago por uso y absoluta disponibilidad, tal y como si se tratara de un servicio de utilidad pública similar a la electricidad o al agua.

Market Trends: Infraestructura en cloud | 19

Propiedad Penteo. Prohibida su reproducción y venta. Noviembre de 2016

Figura 15. Beneficios obtenidos del uso de servicios de infraestructura en cloud

Al realizar el análisis comparativo entre los beneficios esperados y obtenidos, se puede apreciar que los tres principales beneficios esperados se encuentran enmarcados en el cuadrante de satisfacción. Esto indica que dichos beneficios se han materializado en ventajas reales y tangibles. Además, en el cuadrante de elementos que han representado una sorpresa, tenemos la continuidad de negocio, consecuencia de la disponibilidad de los centros de datos, combinada con las soluciones de storage y recovery. Los aspectos técnicos aparecen en el cuadrante de indiferencia, pues son elementos que se dan por supuestos.

Figura 16. Sentimiento del cliente en relación con los servicios de infraestructura en cloud

Market Trends: Infraestructura en cloud | 20

Propiedad Penteo. Prohibida su reproducción y venta. Noviembre de 2016

Barreras de adopción tecnológica La seguridad continua posicionada como la principal preocupación en los servicios cloud de infraestructura. No es sorprendente, pues aunque se cuente con centros de datos clasificados como Tier III o superior, con personal cualificado para la administración del servicio o servicios de continuidad contratados, la configuración y la administración técnica sigue cayendo del lado de la organización usuaria, que debe seguir haciendo esfuerzos para implementar controles de seguridad. Dichos controles incluyen la encriptación de información, mecanismos robustos de autenticación y gestión de identidades, segregación de funciones, etc.

Figura 17. Barreras en la adopción de servicios de infraestructura en cloud

Los niveles de servicio y su comprensión en el momento de contratarlos también suele ser un factor de inquietud. Los contratos están formados por varias áreas, incluyendo la gobernanza del servicio, las especificaciones de seguridad, el cumplimiento normativo y legal, las estadísticas de rendimiento y tiempo de disponibilidad. Todas ellas deben ser valoradas de acuerdo con las necesidades y una vez seleccionado el proveedor, así como continuamente evaluadas para corrección y ajuste.

Aspectos externos, pero posibilitadores del modelo en la nube, como son la disponibilidad de recursos expertos y las comunicaciones, tienen su importancia y revelan que es un mercado dinámico, donde estos elementos siguen teniendo su importancia, por ejemplo en aquellas empresas que no están físicamente situadas en centros o ciudades importantes.

Market Trends: Infraestructura en cloud | 21

Propiedad Penteo. Prohibida su reproducción y venta. Noviembre de 2016

Drivers de decisión Los SLAs, que son una preocupación en el momento de la contratación, también son el elemento principal en su impulso. Esta situación se da en aquellas empresas que todavía disponen de centros de datos tradicionales de difícil mantenimiento, y que ven en la transformación al cloud la posibilidad de contar con una infraestructura avanzada en constante renovación y adaptable rápidamente a las necesidades de innovación y operación del negocio, que se materializa en los acuerdos de nivel de servicio. Para ello, escoger al mejor proveedor, tanto en capacidad como en experiencia de entre las múltiples opciones, también es un factor relevante, seguido de la principal preocupación o barrera comentada en relación a la seguridad de la información.

Figura 18. Drivers que impulsan los servicios de infraestructura en cloud

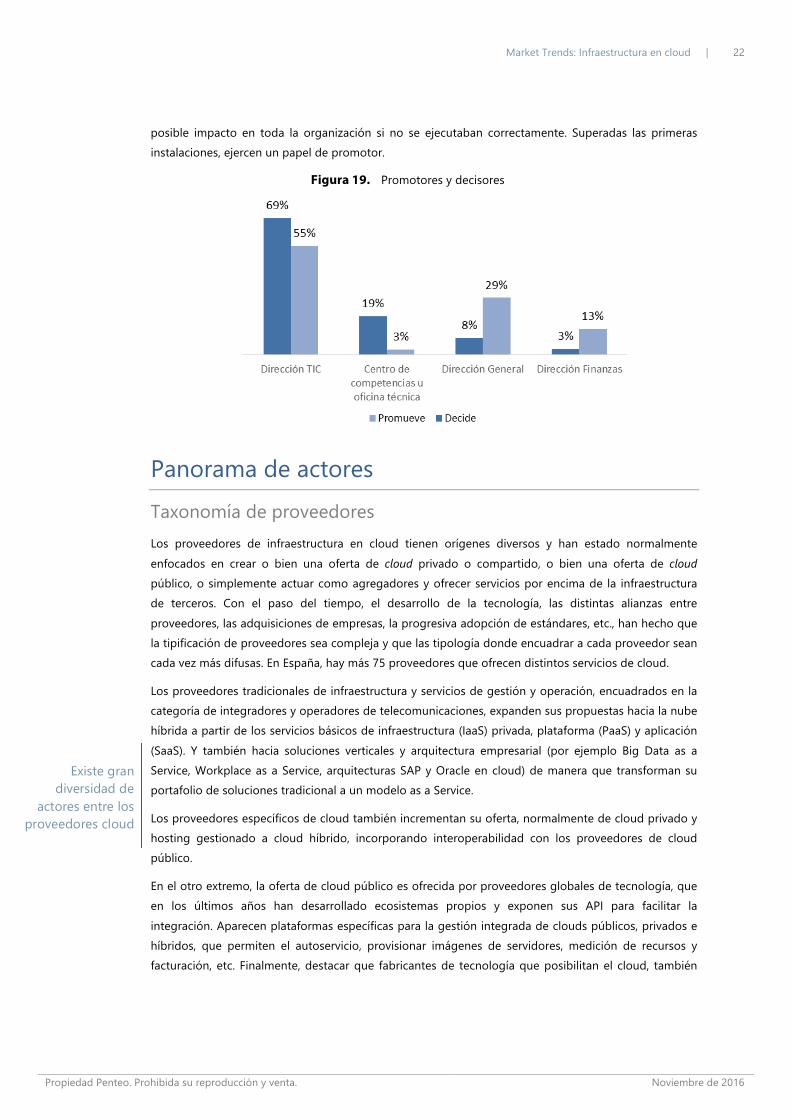

Promotores y decisores

La promoción y la decisión de inversión en proyectos y servicios relativos a la infraestructura en cloud se encuentran en gran medida en manos del CIO. Son servicios incorporados directamente en el presupuesto TIC y, por tanto, en 7 de cada 10 casos el CIO directamente decide su compra.

Además, incluso dicha decisión se está empezando a delegar en oficinas técnicas o centros de competencia que, bajo ciertas reglas y umbrales de coste, aprovisionan y dan de baja servicios de acuerdo a las peticiones originadas en las áreas de negocio. Esto demuestra otra vez que las empresas cliente están en el camino de la madurez en este tipo de servicios.

La Dirección General y la Dirección de Finanzas han cambiado su rol tradicional con el cloud. No hace tantos años ejercían de decisores, al tratarse en primera instancia de proyectos transformacionales con

Market Trends: Infraestructura en cloud | 22

Propiedad Penteo. Prohibida su reproducción y venta. Noviembre de 2016

posible impacto en toda la organización si no se ejecutaban correctamente. Superadas las primeras instalaciones, ejercen un papel de promotor.

Figura 19. Promotores y decisores

Panorama de actores Taxonomía de proveedores Los proveedores de infraestructura en cloud tienen orígenes diversos y han estado normalmente enfocados en crear o bien una oferta de cloud privado o compartido, o bien una oferta de cloud público, o simplemente actuar como agregadores y ofrecer servicios por encima de la infraestructura de terceros. Con el paso del tiempo, el desarrollo de la tecnología, las distintas alianzas entre proveedores, las adquisiciones de empresas, la progresiva adopción de estándares, etc., han hecho que la tipificación de proveedores sea compleja y que las tipología donde encuadrar a cada proveedor sean cada vez más difusas. En España, hay más 75 proveedores que ofrecen distintos servicios de cloud.

Los proveedores tradicionales de infraestructura y servicios de gestión y operación, encuadrados en la categoría de integradores y operadores de telecomunicaciones, expanden sus propuestas hacia la nube híbrida a partir de los servicios básicos de infraestructura (IaaS) privada, plataforma (PaaS) y aplicación (SaaS). Y también hacia soluciones verticales y arquitectura empresarial (por ejemplo Big Data as a Service, Workplace as a Service, arquitecturas SAP y Oracle en cloud) de manera que transforman su portafolio de soluciones tradicional a un modelo as a Service.

Los proveedores específicos de cloud también incrementan su oferta, normalmente de cloud privado y hosting gestionado a cloud híbrido, incorporando interoperabilidad con los proveedores de cloud público.

En el otro extremo, la oferta de cloud público es ofrecida por proveedores globales de tecnología, que en los últimos años han desarrollado ecosistemas propios y exponen sus API para facilitar la integración. Aparecen plataformas específicas para la gestión integrada de clouds públicos, privados e híbridos, que permiten el autoservicio, provisionar imágenes de servidores, medición de recursos y facturación, etc. Finalmente, destacar que fabricantes de tecnología que posibilitan el cloud, también

Existe gran

diversidad de actores entre los

proveedores cloud

Market Trends: Infraestructura en cloud | 23

Propiedad Penteo. Prohibida su reproducción y venta. Noviembre de 2016

ofrecen su propia infraestructura como servicio, a veces directamente a cliente final, y normalmente a través de partners homologados.

Figura 20. Taxonomía de mercado de actores de infraestructura en cloud (no exhaustivo) (11)

Integradores

Experiencia y capacidades de gestión de servicios.

Servicios profesionales de extremo a extremo.

Innovación en la oferta de servicios.

Soporte a estándares abiertos.

Operadores de telecomunicaciones

Experiencia y capacidades de gestión de servicios.

Posibilidad de ofrecer un servicio cloud extremo a extremo usando únicamente sus propias capacidades. Disponibilidad de redes de contenidos CDN

Proveedores específicos de cloud

Desarrollo e inversión en integración e interoperabilidad de clouds, sobre una o varias plataformas de cloud público. Agilidad para adaptarse a necesidades específicas de los clientes, sobre todo aquellos proveedores con dimensiones más reducidas.

Proveedores globales de tecnología

A la vez son fabricantes y proveedores de IaaS, PaaS y SaaS, y ofrecen soluciones verticales completas.

Innovación continua en la oferta de servicios. Se aproximan al mercado mediante soluciones estándar, que se adquieren a través de Internet o bien dando soporte para que terceros ofrezcan sus servicios por encima de su infraestructura.

Fabricantes de tecnología para el cloud

Proporcionan la tecnología que posibilita el paradigma de la nube (computación, networking, virtualización, almacenamiento, orquestación).

Su aproximación al mercado suele ser a través de partners e integradores que adoptan sus soluciones, pero también directamente en algunos casos.

(11) Nota: Hay proveedores que pueden encuadrarse en más de una taxonomía, en cuyo caso se categorizan en función de su origen y percepción por parte de la demanda.

Market Trends: Infraestructura en cloud | 24

Propiedad Penteo. Prohibida su reproducción y venta. Noviembre de 2016

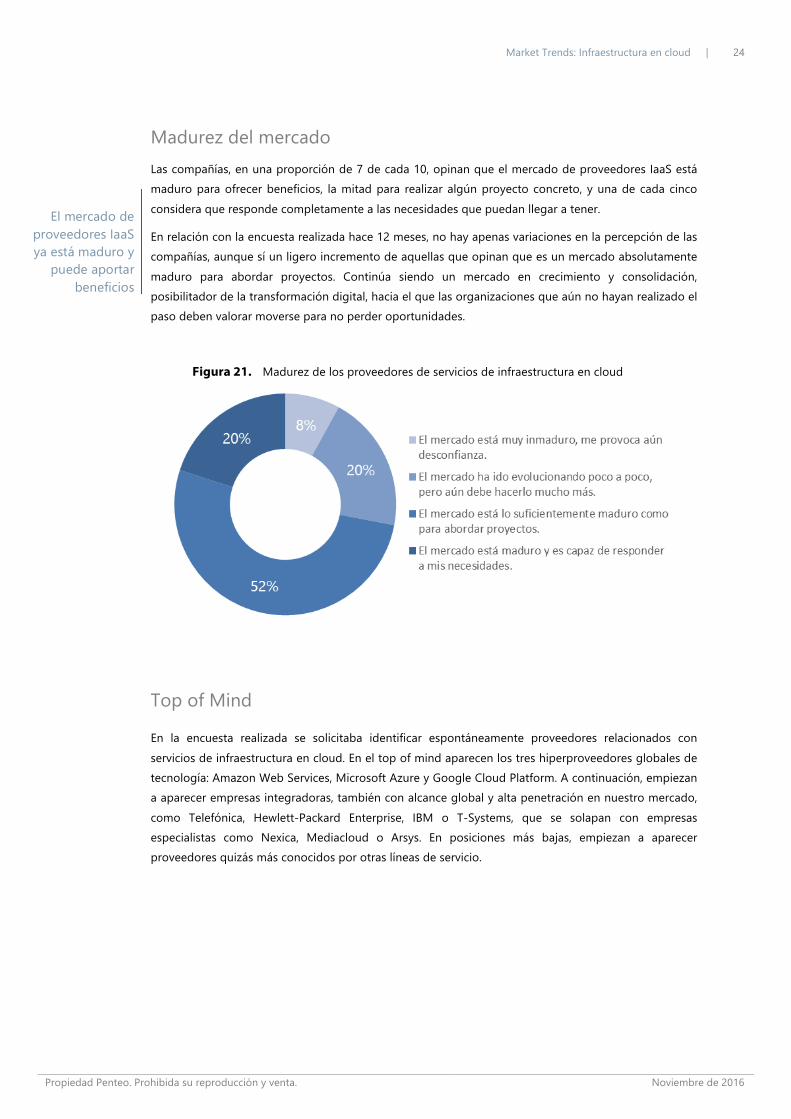

Madurez del mercado Las compañías, en una proporción de 7 de cada 10, opinan que el mercado de proveedores IaaS está maduro para ofrecer beneficios, la mitad para realizar algún proyecto concreto, y una de cada cinco considera que responde completamente a las necesidades que puedan llegar a tener.

En relación con la encuesta realizada hace 12 meses, no hay apenas variaciones en la percepción de las compañías, aunque sí un ligero incremento de aquellas que opinan que es un mercado absolutamente maduro para abordar proyectos. Continúa siendo un mercado en crecimiento y consolidación, posibilitador de la transformación digital, hacia el que las organizaciones que aún no hayan realizado el paso deben valorar moverse para no perder oportunidades.

Figura 21. Madurez de los proveedores de servicios de infraestructura en cloud

Top of Mind

En la encuesta realizada se solicitaba identificar espontáneamente proveedores relacionados con servicios de infraestructura en cloud. En el top of mind aparecen los tres hiperproveedores globales de tecnología: Amazon Web Services, Microsoft Azure y Google Cloud Platform. A continuación, empiezan a aparecer empresas integradoras, también con alcance global y alta penetración en nuestro mercado, como Telefónica, Hewlett-Packard Enterprise, IBM o T-Systems, que se solapan con empresas especialistas como Nexica, Mediacloud o Arsys. En posiciones más bajas, empiezan a aparecer proveedores quizás más conocidos por otras líneas de servicio.

El mercado de

proveedores IaaS ya está maduro y

puede aportar beneficios

Market Trends: Infraestructura en cloud | 25

Propiedad Penteo. Prohibida su reproducción y venta. Noviembre de 2016

Figura 22. Top of mind de proveedores de infraestructura en cloud (no exhaustivo)

Elementos de selección de un proveedor y de una solución Preguntados por los tres elementos que guían la elección, tanto de una solución como de un proveedor de infraestructura en cloud, observamos que para el proveedor curiosamente todavía los primeros elementos de decisión tienen que ver con la transformación de la infraestructura hacia el cloud, que tiene sentido en el primer proyecto que se aborda, pero no tanto una vez la organización ya está operando en la nube.

La capacidad de pagar por uso real es otro elemento importante, íntimamente ligado al modelo en la nube, y que a menudo no se cumple, pues en el modelo de cloud privado es habitual que exista una línea base mínima.

Relacionado con la seguridad, y con la percepción de mantener cierto control sobre la infraestructura, la presencia geográfica es el tercer elemento de influencia en la selección de proveedores.

Market Trends: Infraestructura en cloud | 26

Propiedad Penteo. Prohibida su reproducción y venta. Noviembre de 2016

Figura 23. Criterios de selección de proveedores

Si hablamos de la solución técnica, hay que tener en cuenta que este elemento está directamente relacionado con el proveedor seleccionado. Los proveedores globales de tecnología cuentan con canales de partners e integradores para acercarse al mid-market, que les abran más oportunidades de penetración en un segmento de mercado donde el precio sigue siendo un factor de decisión primordial.

En el ámbito de la solución, la plataforma como servicio disponible es elemento que las organizaciones consideran en más casos, teniendo en cuenta como hemos comentado que acabará sustituyendo a la plataforma de desarrollo tradicional y que esta se mantiene mientras las aplicaciones sigan operativas. La mayoría de proveedores disponen de plataformas de desarrollo en pago por uso, incluyendo Oracle y SAP Hana, lo que redunda en mejoría del cumplimiento de acuerdos de licenciamiento, rendimiento optimizado y otras ventajas. La capacidad de poder gestionar directamente la solución también es un elemento relevante, habitualmente relacionado con el mantenimiento de las aplicaciones y sistemas actuales. Finalmente, el tiempo de implantación de la solución, fundamentalmente en los proyectos de transformación, es el tercer aspecto de más influencia.

Figura 24. Criterios de selección de soluciones

Market Trends: Infraestructura en cloud | 27

Propiedad Penteo. Prohibida su reproducción y venta. Noviembre de 2016

Conclusiones La infraestructura en la nube va ganando mercado y se posiciona como el elemento posibilitador de la transformación digital.

1 | Es un mercado con una oferta madura que sigue evolucionando, añadiendo nuevas características a los servicios, mejorando su entrega y las posibilidades que tienen los clientes.

2 | Las empresas que demandan servicios están en distintos estadios de evolución, en función de sus necesidades y posibilidades. Lógicamente, disponer de una estrategia cloud, alineada con la estrategia de la empresa, es un factor relevante a la hora de usar servicios en la nube.

3 | En 2016 se ha incrementado notablemente el número de empresas que usan servicios de infraestructura en la nube, pero la distribución del modelo de despliegue (privado, público o híbrido) no ha variado: el cloud privado es el preferido de las empresas españolas.

4 | La adopción de la tecnología seguirá creciendo, pero a un ritmo más pausado a partir del año que viene, y el cloud híbrido se configura como el modelo de futuro más deseado.

5 | La flexibilidad para poder dar salida a las necesidades y a la innovación de las unidades de negocio es el beneficio más buscado, y que se obtiene en gran medida. La reducción de costes también es un elemento de satisfacción entre las empresas encuestadas.

6 | La seguridad continua posicionada como la principal preocupación en los servicios cloud de infraestructura, pues si bien una externalización resuelve los aspectos técnicos, la gobernanza sigue estando en manos de las empresas cliente que deben seguir trabajando para mejorarla.

7 | El CIO dispone de cada vez más autonomía para la contratación directa de servicios de infraestructura en la nube. Una vez establecidos los contratos y las reglas contractuales de coste para el aprovisionamiento de la infraestructura, esta actividad empieza a delegarse en oficinas técnicas o centros de competencia.

8 | El mercado de proveedores que utilizan la palabra cloud en su oferta es inmenso, y el acceso universal desde cualquier lugar a través de internet amplia el rango de posibilidades, combinado con los distintos modelos de despliegue.

9 | Las empresas globales de tecnología, muchas de las cuales son fabricantes de soluciones y a la vez disponen de servicios de integración, parten con ventaja por sus capacidades de acercamiento al cliente y su aproximación holística. Las empresas de infraestructura en cloud e integradores de tecnología de terceros también son buenas opciones, por sus conocimientos del contexto local y proximidad con los clientes.

10 | Los clientes consideran como fortalezas de los proveedores su capacidad técnica, el posicionamiento de la marca y la capacidad de pagar por uso, que poco a poco va convirtiéndose en una realidad.

Market Trends: Infraestructura en cloud | 28

Propiedad Penteo. Prohibida su reproducción y venta. Noviembre de 2016

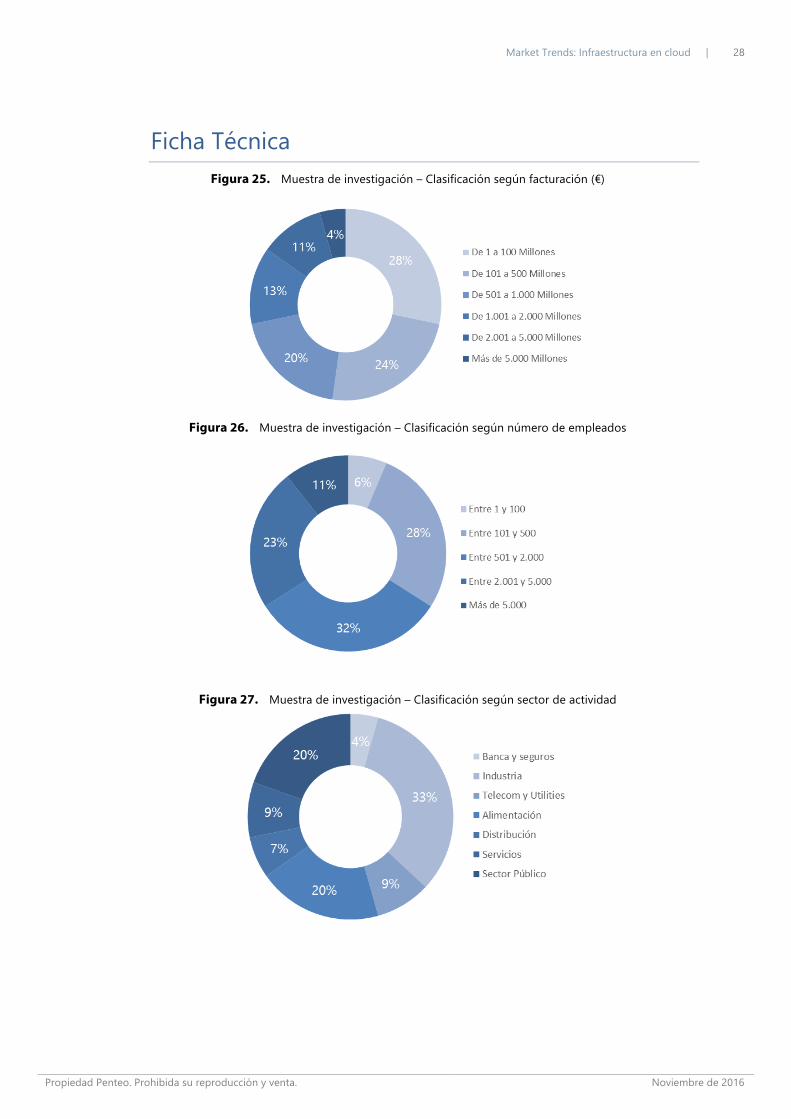

Ficha Técnica Figura 25. Muestra de investigación – Clasificación según facturación (€)

Figura 26. Muestra de investigación – Clasificación según número de empleados

Figura 27. Muestra de investigación – Clasificación según sector de actividad

Market Trends: Infraestructura en cloud | 29

Propiedad Penteo. Prohibida su reproducción y venta. Noviembre de 2016

Anexo

Proceso Penteo de Adopción Tecnológica (PAT)

Penteo analiza la incorporación tecnológica en la mediana y gran empresa española y sitúa las tecnologías emergentes y consolidadas en el Proceso Penteo de Adopción Tecnológica (PAT). El proceso permite a los directivos determinar si pueden estar obviando la incorporación de tecnologías que podrían aportar valor a su negocio y a valorar el riesgo de adopción de tecnologías emergentes.

Penteo define 7 etapas en PAT por las que las tecnologías transitan desde su aparición, hasta su sustitución por obsolescencia por otras nuevas o superiores.

Etapa Descripción Madurez oferta Penetración

E1: Explorar

No se perciben como maduras para su adopción, y las empresas se limitan a familiarizarse con los conceptos subyacentes.

Incipiente.

Menos de un 1% de empresas tienen pilotos. Menos del 25% dicen conocerlas con detalle.

E2: Entender

Las empresas empiezan a interesarse por entender la aplicabilidad de la tecnología a su situación y dedican recursos a ello.

Incipiente.

Menos de un 5% tienen pilotos Menos del 50% dicen conocerlas con detalle.

E3: Experimentar

Early adopters empiezan a probar la tecnología en entornos controlados, pilotos limitados o pruebas de concepto. Aparecen casos de éxito y se reduce el riesgo de implementación.

Mercado definido pero no consolidado, fuerte presencia de actores de nicho, empiezan a interesarse top players.

Entre un 10% y un 25% tienen pilotos. Conocimiento mayoritario.

E4: Evaluar

Early adopters generalizan el uso de la tecnología. Fast followers empiezan a probar su uso. Empiezan a lanzarse procesos de compra RFP.

Mercado en crecimiento y consolidación. Reducen presencia actores de nicho.

25% de las compañías candidatas tienen pilotos o implementaciones.

E5: Extender La tecnología es madura y los riesgos de implantarla son bajos. Completa. 50% de las compañías

candidatas.

E6: Evolucionar

La tecnología está plenamente implantada y comienzan a aparecer evoluciones, por lo que las compañías empiezan a acometer proyectos de actualización.

Completa. Más del 50% de las compañías candidatas.

E7: Extinguir La tecnología es reemplazada paulatinamente o es gestionada como un legacy.

Completa. Pueden aparecer dificultades para encontrar compañías y profesionales.

Solo un 25% de las empresas mantiene la tecnología.

Sobre Penteo Penteo es el analista TIC independiente que lidera la mayor Comunidad de Conocimiento TIC de España, y ofrece un servicio especialmente diseñado para Directivos con influencia o responsabilidad en las decisiones TIC-Negocio, ayudándoles a garantizar el acierto de sus decisiones, compartiendo conocimiento, asesorándoles y facilitándoles hacer networking. Y para proveedores TI, Penteo aporta información del mercado sobre tendencias y posicionamientos, y proporciona apoyo experto con el que maximizar el éxito en sus estrategias.

Desde hace más de 20 años damos servicio a más de 200 compañías e instituciones de primer nivel del mercado español. Un servicio con el que minimizar riesgo, tiempo y coste, y extraer de las TICS y las Tecnologías Digitales el máximo valor para el negocio.

Tu asesor TIC de confianza

que te proporciona el conocimiento y el apoyo experto e

independiente

Propiedad Penteo. Esta publicación no puede ser reproducida sin permiso expreso de Penteo. La información que contiene este informe se ha obtenido de fuentes consideradas fiables. Penteo no se responsabiliza de posibles errores, omisiones o inexactitudes que pueda contener este informe, así como del uso que pueda hacerse de las recomendaciones u opiniones que contiene. El contenido del informe está sujeto a cambios sin preaviso.