0.- taller tributario

TRANSCRIPT

SEMINARIO TALLER TRIBUTARIO Páginas: 1 de 17

CONTRAVENCIONES Y DELITOS TRIBUTARIOS Fecha : 29 de junio de 2013

Elaborado Por: Vidal Almazán Sulca

Vidal Almazán

Sulca

ELABORADO POR:

LEY

SEMINARIO TALLER TRIBUTARIO Páginas: 2 de 17

CONTRAVENCIONES Y DELITOS TRIBUTARIOS Fecha : 29 de junio de 2013

Elaborado Por: Vidal Almazán Sulca

INDICE

1. INTRODUCCION -------------------------------------------------------------------------------------------------------------- 4

2. ILICITOS TRIBUTARIOS --------------------------------------------------------------------------------------------------- 4

2.1. RESPONSABILIDAD POR ILICITOS TRIBUTARIOS “Art. 151-2492” -------------------------------- 4

2.2. RESPONSABILIDAD SOLIDARIA POR DAÑO ECONOMICO “Art. 151-2492” ---------------- 4

3. CLASIFICACION DE ILICITOS TRIBUTARIOS -------------------------------------------------------------------- 4

4. CONTRAVENCIONES ------------------------------------------------------------------------------------------------------- 5

4.1. CLASIFICACION ------------------------------------------------------------------------------------------------------- 5

4.2. SANCIONES DE ACUERDO A CLASIFICACIÓN DE LAS CONTRAVENCIONES

TRIBUTARIAS “ART. 160-2492” -------------------------------------------------------------------------------------------- 5

4.3. RESPONSABILIDAD POR ACTOS Y HECHOS DE REPRESENTANTES Y TERCEROS

“ART. 158-2492” ------------------------------------------------------------------------------------------------------------------ 5

4.4. LA NO EMISION DE FACTURA, NOTA FISCAL O DOCUMENTO EQUIVALENTE “ART.

164-2492” ---------------------------------------------------------------------------------------------------------------------------- 6

4.5. OMISION DE PAGO “ART. 165-2492” --------------------------------------------------------------------------- 6

5. PROCEDIMIENTO PARA SANCIONAR CONTRAVENCIONES TRIBUTARIAS ----------------------- 6

5.1. COMPETENCIA “ART. 166-2492” --------------------------------------------------------------------------------- 6

5.2. DENUNCIA DE PARTICULARES “ART. 167-2492” -------------------------------------------------------- 7

5.3. PROCEDIMIENTO DE CONTROL TRIBUTARIO “ART. 170-2492” ----------------------------------- 7

6. DELITOS TRIBUTARIOS --------------------------------------------------------------------------------------------------- 8

6.1. RESPONSABILIDAD “ART. 170-2492” -------------------------------------------------------------------------- 8

6.2. RESPONSABILIDAD CIVIL “ART. 172-2492” ---------------------------------------------------------------- 8

6.3. CLASIFICACION DE DELITOS TRIBUTARIOS “ART. 175-2492” ------------------------------------- 9

6.4. PENAS SANCIONATORIAS “ART. 176-2492” ---------------------------------------------------------------- 9

7. DEFRAUDACION TRIBUTARIA “ART. 177-2492” ---------------------------------------------------------------- 9

8. EMISION DE FACTURAS, NOTAS FISCALES Y DOCUMENTOS EQUIVALENTES SIN HECHO

GENERADOR “ART. 177 Ter-2492” ----------------------------------------------------------------------------------------- 10

8.1. ALTERACION DE FACTURAS, NOTAS FISCALES Y DOCUMENTOS EQUIVALENTES

“ART. 177 Quater-2492” ------------------------------------------------------------------------------------------------------- 10

9. INSTIGACION PUBLICA A NO PAGAR TRIBUTOS “ART. 179-2492” ----------------------------------- 10

10. VIOLACION DE PRECINTOS Y OTROS CONTROLES TRIBUTARIOS “ART. 180-2492” ------ 10

11. SISTEMA DE FACTURACION “RND Nº 10-0016-07 --------------------------------------------------------- 10

11.1. LA FACTURA ------------------------------------------------------------------------------------------------------- 11

11.2. PROCEDIMIENTOS POR EXTRAVIO DE DOCUMENTOS FISCALES ------------------------- 11

12. TABLA RESUMEN DE MULTAS Y SANCIONES ACTUALIZADA A MARZO DE 2013 -------- 11

SEMINARIO TALLER TRIBUTARIO Páginas: 3 de 17

CONTRAVENCIONES Y DELITOS TRIBUTARIOS Fecha : 29 de junio de 2013

Elaborado Por: Vidal Almazán Sulca

OBJETIVO

El presente taller pretende dotar de los conocimientos y herramientas básicas a los participantes para

el manejo adecuado de notas fiscales y previsión de los efectos tributarios antes una fiscalización

futura por parte del servicio de impuestos nacionales (SIN) basados en la ley tributaria Nº 843 y ley

2492, como también realizar una mejor gestión en beneficio de la corporación Roky´s Bolivia.

DIRIGIDO A:

Personal directivos, administrativo, asistentes, controladoras, cajeras (os) y toda persona que esté

involucrada con la utilización de documentos fiscales.

SEMINARIO TALLER TRIBUTARIO Páginas: 4 de 17

CONTRAVENCIONES Y DELITOS TRIBUTARIOS Fecha : 29 de junio de 2013

Elaborado Por: Vidal Almazán Sulca

1. INTRODUCCION

En la presente gestión el servicio de impuestos nacionales “SIN” ha emitidos diversas resoluciones

normativas de directorio “RND” para un mayor control de adeudos tributarios y formas de cobros

más efectivos mediante fiscalizaciones al cumplimiento de los deberes formales de los

contribuyentes.

Por este motivo nos hemos visto obligado en capacitar a todo nuestro personal colaborador con la

elaboración y dotación de material de contenido legal brindando un repaso de estos términos y sus

contextos para saber en qué grado de incumplimiento podemos incurrir en determinadas

circunstancias para el pago de impuestos a la administración tributaria y considerar también el grado

de gravedad de nuestra infracción.

2. ILICITOS TRIBUTARIOS

Los ilícitos tributarios tienen que ver esencialmente con el incumplimiento de la norma tributaria,

pero según el tipo de incumplimiento se lo clasifica en defraudación, contravención, infracción, etc.

Esto depende del grado de incumplimiento de la norma contable.

2.1. RESPONSABILIDAD POR ILICITOS TRIBUTARIOS “Art. 151-2492”

Son responsables directos del ilícito tributario, las personas naturales o jurídicas que cometan las

contravenciones o delitos establecidos según ley 2492 y otras disposiciones legales tributarias

especiales o disposiciones reglamentarias.

De la comisión de contravenciones tributarias surge la responsabilidad por el pago de la deuda

tributaria y/o por las sanciones que correspondan, las que serán establecidas conforme a los

procedimientos del presente Código.

De la comisión de un delito tributario, que tiene carácter personal, surgen dos responsabilidades: una

penal tributaria y otra civil (responsabilidad recaída sobre una persona).

2.2. RESPONSABILIDAD SOLIDARIA POR DAÑO ECONOMICO “Art. 151-2492”

Si del resultado del ilícito tributario emerge daño económico en perjuicio del Estado, los servidores

públicos y quienes hubieran participado en el mismo, así como los que se beneficien con su

resultado, serán responsables solidarios e indivisibles para resarcir al Estado el daño ocasionado.

3. CLASIFICACION DE ILICITOS TRIBUTARIOS

Según ley 2492 en su Art. 148 constituyen ilícitos tributarios las acciones u omisiones que violen

normas tributarias materiales o formales, tipificadas y sancionadas en el presente Código y demás

disposiciones normativas tributarias.

SEMINARIO TALLER TRIBUTARIO Páginas: 5 de 17

CONTRAVENCIONES Y DELITOS TRIBUTARIOS Fecha : 29 de junio de 2013

Elaborado Por: Vidal Almazán Sulca

Los ilícitos tributarios se clasifican en

Contravenciones

Y delitos tributarios

El Art. citado señala que los ilícitos tributarios se clasifican en contravenciones y delitos. Las penas

por lo general en el campo tributario son económicas sobre todo en el caso de las contravenciones.

En tanto que en el caso de los delitos son privativas de libertad.

4. CONTRAVENCIONES

Es la desobediencia fiscal tributaria ante la ley por parte del sujeto pasivo o contribuyente.

4.1. CLASIFICACION

De acuerdo al “Art. 160-2492” las contravenciones tributarias son:

1. Omisión de inscripción en los registros tributarios;

2. No emisión de factura, nota fiscal o documento equivalente;

3. Omisión de pago;

4. Contrabando cuando se refiera al último párrafo del Artículo 181-2492

5. Incumplimiento de otros deberes formales;

6. Las establecidas en leyes especiales.

4.2. SANCIONES DE ACUERDO A CLASIFICACIÓN DE LAS CONTRAVENCIONES

TRIBUTARIAS “ART. 160-2492”

Cada conducta contraventora será sancionada de manera independiente, según corresponda con:

1. Multa;

2. Clausura;

3. Pérdida de concesiones, privilegios y prerrogativas tributarias;

4. Prohibición de suscribir contratos con el Estado por el término de tres (3) meses a cinco (5)

años. Esta sanción será comunicada a la Contraloría General de la República y a los Poderes del

Estado que adquieran bienes y contraten servicios, para su efectiva aplicación bajo

responsabilidad funcionaria;

5. Comiso definitivo de las mercancías a favor del Estado;

6. Suspensión temporal de actividades.

4.3. RESPONSABILIDAD POR ACTOS Y HECHOS DE REPRESENTANTES Y

TERCEROS “ART. 158-2492”

Cuando el tercero responsable, un mandatario, representante, dependiente, administrador o

encargado, incurriera en una contravención tributaria, sus representados serán responsables de las

SEMINARIO TALLER TRIBUTARIO Páginas: 6 de 17

CONTRAVENCIONES Y DELITOS TRIBUTARIOS Fecha : 29 de junio de 2013

Elaborado Por: Vidal Almazán Sulca

sanciones que correspondieran, previa comprobación, sin perjuicio del derecho de éstos a repetir

contra aquellos.

Se entiende por dependiente al encargado, a cualquier título, del negocio o actividad comercial.

4.4. LA NO EMISION DE FACTURA, NOTA FISCAL O DOCUMENTO EQUIVALENTE

“ART. 164-2492”

I. Quien en virtud de lo establecido en disposiciones normativas, esté obligado a la emisión de

facturas, notas fiscales o documentos equivalentes y omita hacerlo, será sancionado con la clausura

del establecimiento donde desarrolla la actividad gravada, sin perjuicio de la fiscalización y

determinación de la deuda tributaria.

II. La sanción será de seis (6) días continuos hasta un máximo de cuarenta y ocho (48) días

atendiendo el grado de reincidencia del contraventor.

La primera contravención será penada con el mínimo de la sanción y por cada reincidencia será

agravada en el doble de la anterior hasta la sanción mayor, con este máximo se sancionará cualquier

reincidencia posterior.

III. Para efectos de cómputo en los casos de reincidencia, los establecimientos registrados a nombre

de un mismo contribuyente, sea persona natural o jurídica, serán tratados como si fueran una sola

entidad, debiéndose cumplir la clausura, solamente en el establecimiento donde se cometió la

contravención.

IV. Durante el período de clausura cesará totalmente la actividad comercial del establecimiento

pasible a la misma, salvo la que fuera imprescindible para la conservación y custodia de los bienes

depositados en su interior, o para la continuidad de los procesos de producción que no pudieran

interrumpirse por razones inherentes a la naturaleza de los insumos y materias primas.

V. Cuando se verifique la no emisión de factura, nota fiscal o documento equivalente por la venta de

gasolinas, diesel oíl y gas natural vehicular en estaciones de servicio autorizadas por la entidad

competente, la sanción consistirá en la clausura definitiva del establecimiento.

4.5. OMISION DE PAGO “ART. 165-2492”

El que por acción u omisión no pague o pague de menos la deuda tributaria, no efectúe las

retenciones a que está obligado u obtenga indebidamente beneficios y valores fiscales, será

sancionado con el cien por ciento (100%) del monto calculado para la deuda tributaria.

5. PROCEDIMIENTO PARA SANCIONAR CONTRAVENCIONES TRIBUTARIAS

5.1. COMPETENCIA “ART. 166-2492”

SEMINARIO TALLER TRIBUTARIO Páginas: 7 de 17

CONTRAVENCIONES Y DELITOS TRIBUTARIOS Fecha : 29 de junio de 2013

Elaborado Por: Vidal Almazán Sulca

Es competente para calificar la conducta, imponer y ejecutar las sanciones por contravenciones, la

Administración Tributaria acreedora de la deuda tributaria.

Las sanciones se impondrán mediante Resolución Determinativa o Resolución Sancionatoria,

salvando las sanciones que se impusieren en forma directa conforme a lo dispuesto por Código

Tributario.

5.2. DENUNCIA DE PARTICULARES “ART. 167-2492”

En materia de contravenciones, cualquier persona podrá interponer denuncia escrita y formal ante la

Administración Tributaria respectiva, la cual tendrá carácter reservado.

El denunciante será responsable si presenta una denuncia falsa o calumniosa, haciéndose pasible a

las sanciones correspondientes. Se levantará la reserva cuando la denuncia sea falsa o calumniosa.

5.3. PROCEDIMIENTO DE CONTROL TRIBUTARIO “ART. 170-2492”

La Administración Tributaria podrá de oficio verificar el correcto cumplimiento de la obligación de

emisión de factura, nota fiscal o documento equivalente mediante operativos de control.

Cuando advierta la comisión de esta contravención tributaria, los funcionarios de la Administración

Tributaria actuante deberán elaborar un acta donde se identifique la misma, se especifiquen los datos

del sujeto pasivo o tercero responsable, los funcionarios actuantes y un testigo de actuación, quienes

deberán firmar el acta, caso contrario se dejará expresa constancia de la negativa a esta actuación.

Concluida la misma, procederá la clausura inmediata del negocio de acuerdo a las sanciones

establecidas en el Parágrafo II del Artículo 164° de ley 2492.

En caso de reincidencia, después de la máxima aplicada, se procederá a la clausura definitiva del

local intervenido. El sujeto pasivo podrá convertir la sanción de clausura por el pago inmediato de

una multa equivalente a diez (10) veces el monto de lo no facturado, siempre que sea la primera vez.

Tratándose de servicios de salud, educación y hotelería la convertibilidad podrá aplicarse más de

una vez.

Ante la imposibilidad física de aplicar la sanción de clausura se procederá al decomiso temporal de

las mercancías por los plazos previstos para dicha sanción, debiendo el sujeto pasivo o tercero

responsable cubrir los gastos.

La sanción de clausura no exime al sujeto pasivo del cumplimiento de las obligaciones tributarias,

sociales y laborales correspondientes.

SEMINARIO TALLER TRIBUTARIO Páginas: 8 de 17

CONTRAVENCIONES Y DELITOS TRIBUTARIOS Fecha : 29 de junio de 2013

Elaborado Por: Vidal Almazán Sulca

Tratándose de la venta de gasolinas, diesel oíl y gas natural vehicular en estaciones de servicio

autorizadas por la entidad competente, la sanción consistirá en la clausura definitiva del

establecimiento, sin posibilidad de que la misma sea convertida en multa.

6. DELITOS TRIBUTARIOS

En la pirámide penal y sobre todo los delitos tributarios, los delitos constituyen la trasgresión más

evidente de la norma tributaria, en la que generalmente está presente la intencionalidad, es decir, una

actitud dudosa en el manejo de los hechos tributarios, contrabando. Aunque este último es del

campo estrictamente aduanero.

El tratamiento de los ilícitos tributarios y sobre todo los delitos tributarios en el actual CTB nos

preocupa , por cuanto su juzgamiento puede no ser eficaz y oportuno y por que se ha dejado de lado

la unidad de tratamiento del incumplimiento tributario que incluye tanto la obligación principal

como la sanción del ilícito de ese incumplimiento.

Porque tanto la responsabilidad penal como la civil, constituyen un agravio al estado, que debe ser

objeto de un tratamiento inmediato y directo al que ha cometido el delito tributario, para lograr el

pago de la obligación y el cumplimiento de la sanción .Sin embargo, la norma legal está vigente y es

parte del estudio y examen de nuestra legislación tributaria.

6.1. RESPONSABILIDAD “ART. 170-2492”

De la comisión de un delito tributario surgen dos responsabilidades: una penal tributaria para la

investigación del hecho, su juzgamiento y la imposición de las penas o medida de seguridad

correspondientes; y una responsabilidad civil para la reparación de los daños y perjuicios

emergentes.

La responsabilidad civil comprende el pago del tributo omitido, su actualización e intereses cuando

no se hubieran pagado en la etapa de determinación o de prejudicialidad, así como los gastos

administrativos y judiciales incurridos.

La acción civil podrá ser ejercida en proceso penal tributario contra el autor y los partícipes del

delito y en su caso contra el civilmente responsable.

6.2. RESPONSABILIDAD CIVIL “ART. 172-2492”

Son civilmente responsables a los efectos según código 2492:

a) Las personas jurídicas o entidades, tengan o no personalidad jurídica, en cuyo nombre o

representación hubieren actuado los partícipes del delito.

SEMINARIO TALLER TRIBUTARIO Páginas: 9 de 17

CONTRAVENCIONES Y DELITOS TRIBUTARIOS Fecha : 29 de junio de 2013

Elaborado Por: Vidal Almazán Sulca

b) Los representantes, directores, gerentes, administradores, mandatarios, síndicos o las personas

naturales o jurídicas que se hubieren beneficiado con el ilícito tributario.

Los civilmente responsables responderán solidaria e indivisiblemente de los daños causados al

Estado.

6.3. CLASIFICACION DE DELITOS TRIBUTARIOS “ART. 175-2492”

1. Defraudación tributaria;

2. Defraudación aduanera;

3. Instigación pública a no pagar tributos;

4. Violación de precintos y otros controles tributarios;

5. Contrabando;

6. Otros delitos aduaneros tipificados en leyes especiales.

6.4. PENAS SANCIONATORIAS “ART. 176-2492”

Los delitos tributarios serán sancionados con las siguientes penas, independientemente de las

sanciones que por contravenciones correspondan:

I. Pena Principal:

Privación de libertad.

II. Penas Accesorias:

1. Multa;

2. Comiso de las mercancías y medios o unidades de transporte;

3. Inhabilitación especial:

a) Inhabilitación para ejercer directa o indirectamente actividades relacionadas con

operaciones aduaneras y de comercio de importación y exportación por el tiempo de uno

(1) a cinco (5) años.

b) Inhabilitación para el ejercicio del comercio, por el tiempo de uno a tres años.

c) Pérdida de concesiones, beneficios, exenciones y prerrogativas tributarias que gocen las

personas naturales o jurídicas.

7. DEFRAUDACION TRIBUTARIA “ART. 177-2492”

El que dolosamente, en perjuicio del derecho de la Administración Tributaria a percibir tributos, por

acción u omisión disminuya o no pague la deuda tributaria, no efectúe las retenciones a que está

obligado u obtenga indebidamente beneficios y valores fiscales, cuya cuantía sea mayor o igual a

UFV’s 10.000 (Diez Mil Unidades de Fomento de la Vivienda), será sancionado con la pena

privativa de libertad de tres (3) a seis (6) años y una multa equivalente al cien por ciento (100%) de

la deuda tributaria establecida en el procedimiento de determinación o de prejudicialidad. Estas

penas serán establecidas sin perjuicio de imponer inhabilitación especial. En el caso de tributos de

SEMINARIO TALLER TRIBUTARIO Páginas: 10 de 17

CONTRAVENCIONES Y DELITOS TRIBUTARIOS Fecha : 29 de junio de 2013

Elaborado Por: Vidal Almazán Sulca

carácter municipal y liquidación anual, la cuantía deberá ser mayor a UFV’s 10.000 (Diez Mil

Unidades de Fomento de la Vivienda) por cada periodo impositivo.

A efecto de determinar la cuantía señalada, si se trata de tributos de declaración anual, el importe de

lo defraudado se referirá a cada uno de los doce (12) meses del año natural (UFV’s 120.000). En

otros supuestos, la cuantía se entenderá referida a cada uno de los conceptos por los que un hecho

imponible sea susceptible de liquidación.

8. EMISION DE FACTURAS, NOTAS FISCALES Y DOCUMENTOS EQUIVALENTES SIN

HECHO GENERADOR “ART. 177 Ter-2492”

El que de manera directa o indirecta, comercialice, coadyuve o adquiera facturas, notas fiscales o

documentos equivalentes sin haberse realizado el hecho generador gravado, será sancionado con

pena privativa de libertad de dos (2) a seis (6) años.

8.1. ALTERACION DE FACTURAS, NOTAS FISCALES Y DOCUMENTOS

EQUIVALENTES “ART. 177 Quater-2492”

El que insertare o hiciere insertar en una factura, nota fiscal o documento equivalente verdadero,

declaraciones falsas concernientes al hecho generador que el documento deba probar, será

sancionado con privación de libertad de dos (2) a seis (6) años. La sanción será agravada en un

tercio en caso de reincidencia.

9. INSTIGACION PUBLICA A NO PAGAR TRIBUTOS “ART. 179-2492”

El que instigue públicamente a través de acciones de hecho, amenazas o maniobras a no pagar,

rehusar,

resistir o demorar el pago de tributos será sancionado con pena privativa de libertad de cinco (5) a

diez (10) años y multa de 10.000 UFV’s (Diez mil Unidades de Fomento de la Vivienda).

10. VIOLACION DE PRECINTOS Y OTROS CONTROLES TRIBUTARIOS “ART. 180-2492”

El que para continuar su actividad o evitar controles sobre la misma, violara, rompiera o destruyera

precintos y demás medios de control o instrumentos de medición o de seguridad establecidos

mediante norma previa por la Administración Tributaria respectiva, utilizados para el cumplimiento

de clausuras o para la correcta liquidación, verificación, fiscalización, determinación o cobro del

tributo, será sancionado con pena privativa de libertad de tres (3) a cinco (5) años y multa de 6.000

UFV’s (seis mil Unidades de Fomento de la Vivienda).

En el caso de daño o destrucción de instrumentos de medición, el sujeto pasivo deberá además

reponer los mismos o pagar el monto equivalente, costos de instalación y funcionamiento.

11. SISTEMA DE FACTURACION “RND Nº 10-0016-07

SEMINARIO TALLER TRIBUTARIO Páginas: 11 de 17

CONTRAVENCIONES Y DELITOS TRIBUTARIOS Fecha : 29 de junio de 2013

Elaborado Por: Vidal Almazán Sulca

11.1. LA FACTURA

La factura representa un documento o constancia legal escrita que refleja toda la información de

una transacción comercial de bienes o servicios pactado entre dos partes (Vendedor y Comprador)

11.2. PROCEDIMIENTOS POR EXTRAVIO DE DOCUMENTOS FISCALES

En caso de extravío de facturas o notas fiscales pre impresos de la modalidad de facturación manual

el sujeto pasivo o tercero responsable que extravié deberá reportar este hecho, a objeto de ser

inactivadas.

Dicho procedimiento sólo será aplicable, para el caso de facturas antes de ser emitidas (en blanco),

siempre y cuando se cumpla con lo siguiente:

a) Tres publicaciones consecutivas (legibles) circulación nacional, comunicando el extravió de las

facturas o notas fiscales y la nulidad de las mismas; asimismo el Nit, nombre o razón social del

sujeto pasivo, Número de Autorización y el rango de los documentos extraviados.

Posteriormente archivar la documentación, solicitudes de Inactivación de Facturas

b) Denuncia del extravío ante la Policía Nacional.

Los requisitos previamente dispuestos no requieren ser presentados al SIN al momento de procesar

la inactivación, sin embargo deberán ser obtenidos y resguardados por el término de la prescripción,

para ser presentados cuando así sean requeridos.

12. TABLA RESUMEN DE MULTAS Y SANCIONES ACTUALIZADA A MARZO DE 2013

Haciendo una revisión de las multas y sanciones de impuestos por contravenciones tributarias en

vista a la nueva RND Nº 10-0005-13 REGLAMENTO A LA APLICACIÓN OPERATIVA DEL

PROCEDIMIENTO DE DETERMINACIÓN que se refiere a las aclaraciones que debe saber el

contribuyente en procesos de fiscalizaciones.

Las multas y sanciones de impuestos se aplican por distintos conceptos. Las últimas resoluciones

sobre las multas y sanciones son la RND N° 10-0037-07 de 14 de diciembre de 2007 y la RND No.

10-0030-11 del 7 de octubre del 2011 (que incluye a la bancarización, RC IVA y sube algunas

multas).

Ambas tienen como objeto Clasificar los Deberes Formales de los sujetos pasivos o terceros

responsables, establecer las multas y Sanciones de impuestos para cada Incumplimiento de Deberes

Formales, desarrollar procedimientos sancionadores y de gestión tributaria; y modificar la normativa

de Facilidades de Pago respecto a la constitución de garantías.

SEMINARIO TALLER TRIBUTARIO Páginas: 12 de 17

CONTRAVENCIONES Y DELITOS TRIBUTARIOS Fecha : 29 de junio de 2013

Elaborado Por: Vidal Almazán Sulca

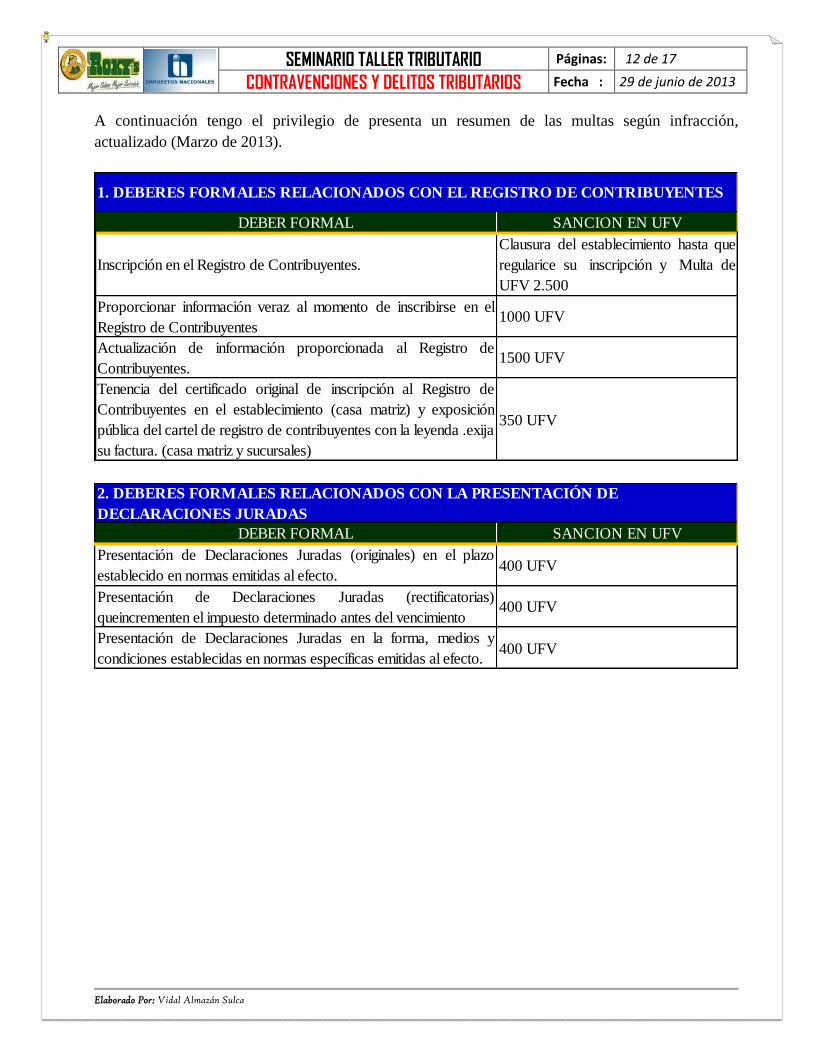

A continuación tengo el privilegio de presenta un resumen de las multas según infracción,

actualizado (Marzo de 2013).

DEBER FORMAL SANCION EN UFV

Inscripción en el Registro de Contribuyentes.

Clausura del establecimiento hasta que

regularice su inscripción y Multa de

UFV 2.500

Proporcionar información veraz al momento de inscribirse en el

Registro de Contribuyentes1000 UFV

Actualización de información proporcionada al Registro de

Contribuyentes.1500 UFV

Tenencia del certificado original de inscripción al Registro de

Contribuyentes en el establecimiento (casa matriz) y exposición

pública del cartel de registro de contribuyentes con la leyenda .exija

su factura. (casa matriz y sucursales)

350 UFV

1. DEBERES FORMALES RELACIONADOS CON EL REGISTRO DE CONTRIBUYENTES

DEBER FORMAL SANCION EN UFV

Presentación de Declaraciones Juradas (originales) en el plazo

establecido en normas emitidas al efecto.400 UFV

Presentación de Declaraciones Juradas (rectificatorias)

queincrementen el impuesto determinado antes del vencimiento400 UFV

Presentación de Declaraciones Juradas en la forma, medios y

condiciones establecidas en normas específicas emitidas al efecto.400 UFV

2. DEBERES FORMALES RELACIONADOS CON LA PRESENTACIÓN DE

DECLARACIONES JURADAS

SEMINARIO TALLER TRIBUTARIO Páginas: 13 de 17

CONTRAVENCIONES Y DELITOS TRIBUTARIOS Fecha : 29 de junio de 2013

Elaborado Por: Vidal Almazán Sulca

DEBER FORMAL SANCION EN UFV

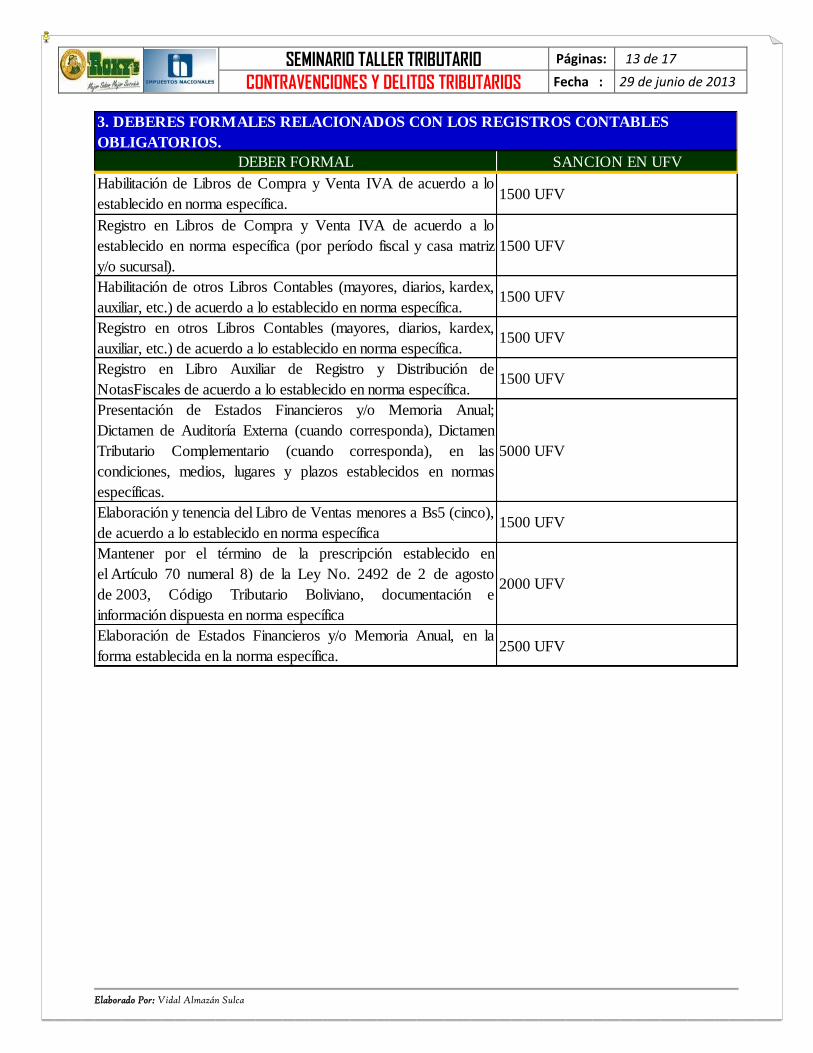

Habilitación de Libros de Compra y Venta IVA de acuerdo a lo

establecido en norma específica.1500 UFV

Registro en Libros de Compra y Venta IVA de acuerdo a lo

establecido en norma específica (por período fiscal y casa matriz

y/o sucursal).

1500 UFV

Habilitación de otros Libros Contables (mayores, diarios, kardex,

auxiliar, etc.) de acuerdo a lo establecido en norma específica.1500 UFV

Registro en otros Libros Contables (mayores, diarios, kardex,

auxiliar, etc.) de acuerdo a lo establecido en norma específica.1500 UFV

Registro en Libro Auxiliar de Registro y Distribución de

NotasFiscales de acuerdo a lo establecido en norma específica.1500 UFV

Presentación de Estados Financieros y/o Memoria Anual;

Dictamen de Auditoría Externa (cuando corresponda), Dictamen

Tributario Complementario (cuando corresponda), en las

condiciones, medios, lugares y plazos establecidos en normas

específicas.

5000 UFV

Elaboración y tenencia del Libro de Ventas menores a Bs5 (cinco),

de acuerdo a lo establecido en norma específica1500 UFV

Mantener por el término de la prescripción establecido en

el Artículo 70 numeral 8) de la Ley No. 2492 de 2 de agosto

de 2003, Código Tributario Boliviano, documentación e

información dispuesta en norma específica

2000 UFV

Elaboración de Estados Financieros y/o Memoria Anual, en la

forma establecida en la norma específica.2500 UFV

3. DEBERES FORMALES RELACIONADOS CON LOS REGISTROS CONTABLES

OBLIGATORIOS.

SEMINARIO TALLER TRIBUTARIO Páginas: 14 de 17

CONTRAVENCIONES Y DELITOS TRIBUTARIOS Fecha : 29 de junio de 2013

Elaborado Por: Vidal Almazán Sulca

DEBER FORMAL SANCION EN UFV

Entrega de toda la información y documentación requerida por la

Administración Tributaria durante la ejecución de procedimientos

de fiscalización, verificación, control e investigación en los plazos,

formas, medios y lugares establecidos.

3000 UFV

3000 UFV (Persona Jurídica)

1000 UFV (Persona Natural)

Personas Jurídicas:

1 a 20 errores 150 UFV

21 a 50 errores 300 UFV

51 o más errores 600 UFV

Personas Naturales:

1 a 20 errores 50 UFV

21 a 50 errores 100 UFV

51 o más errores 200 UFV

450 UFV (Persona Jurídica)

150 UFV (Persona Natural)

Entrega de toda la información veraz en los plazos, formas, medios

y lugares establecidos en normas específicas para los agentes de

información.

5000 UFV

Persona Jurídica:

1 a 20 errores 150 UFV

21 a 50 errores 300 UFV

51 o más errores 600

Perona Natural:

1 a 20 errores 50 UFV

21 a 50 errores 100 UFV

51 o más errores 200 UFV

450 UFV (Persona Jurídica)

150 UFV (Persona Natural)

Proporcionar toda la información en la forma requerida y

establecida en norma específica para la comercialización de alcohol

hacia el mercado interno o para su exportación haciendo uso de

cisternas.

500 UFV

Proporcionar información veraz y fidedigna, sobre los Volúmenes

de Alcohol sujetos a comercialización; admitiendo un margen de

tolerancia para las diferencias máximo de 0,5%.

2000 UFV

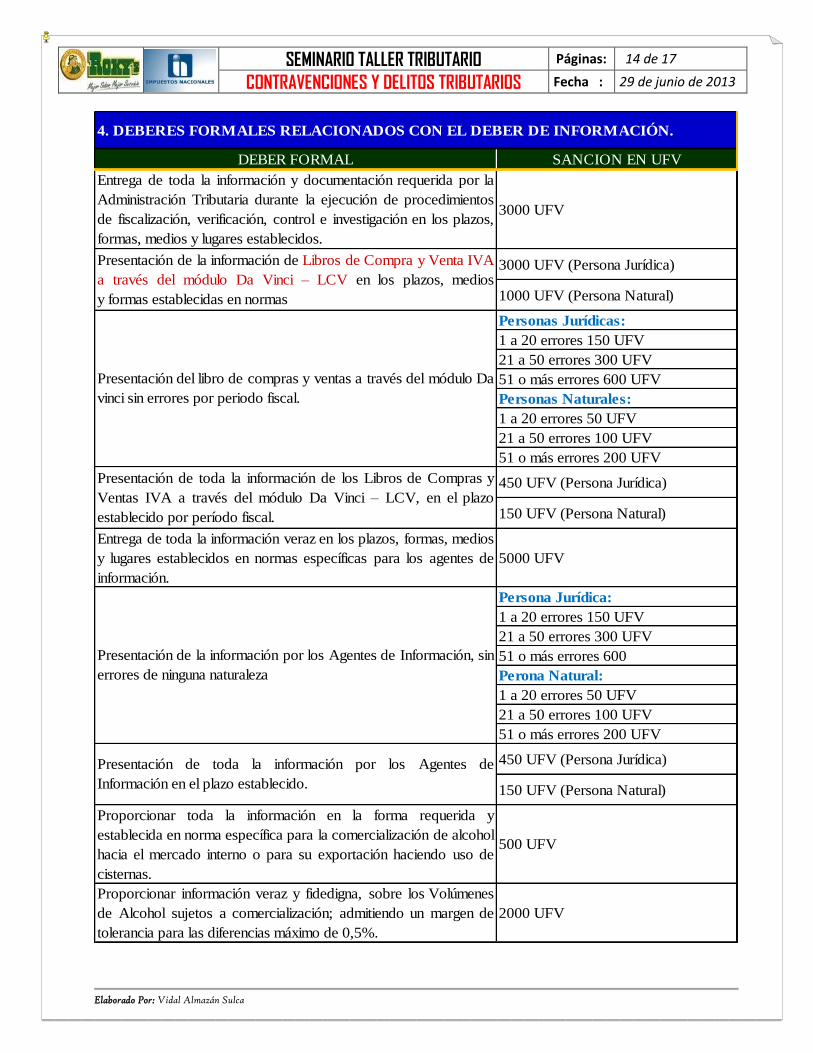

4. DEBERES FORMALES RELACIONADOS CON EL DEBER DE INFORMACIÓN.

Presentación de la información de Libros de Compra y Venta IVA

a través del módulo Da Vinci – LCV en los plazos, medios

y formas establecidas en normas

Presentación del libro de compras y ventas a través del módulo Da

vinci sin errores por periodo fiscal.

Presentación de toda la información de los Libros de Compras y

Ventas IVA a través del módulo Da Vinci – LCV, en el plazo

establecido por período fiscal.

Presentación de la información por los Agentes de Información, sin

errores de ninguna naturaleza

Presentación de toda la información por los Agentes de

Información en el plazo establecido.

SEMINARIO TALLER TRIBUTARIO Páginas: 15 de 17

CONTRAVENCIONES Y DELITOS TRIBUTARIOS Fecha : 29 de junio de 2013

Elaborado Por: Vidal Almazán Sulca

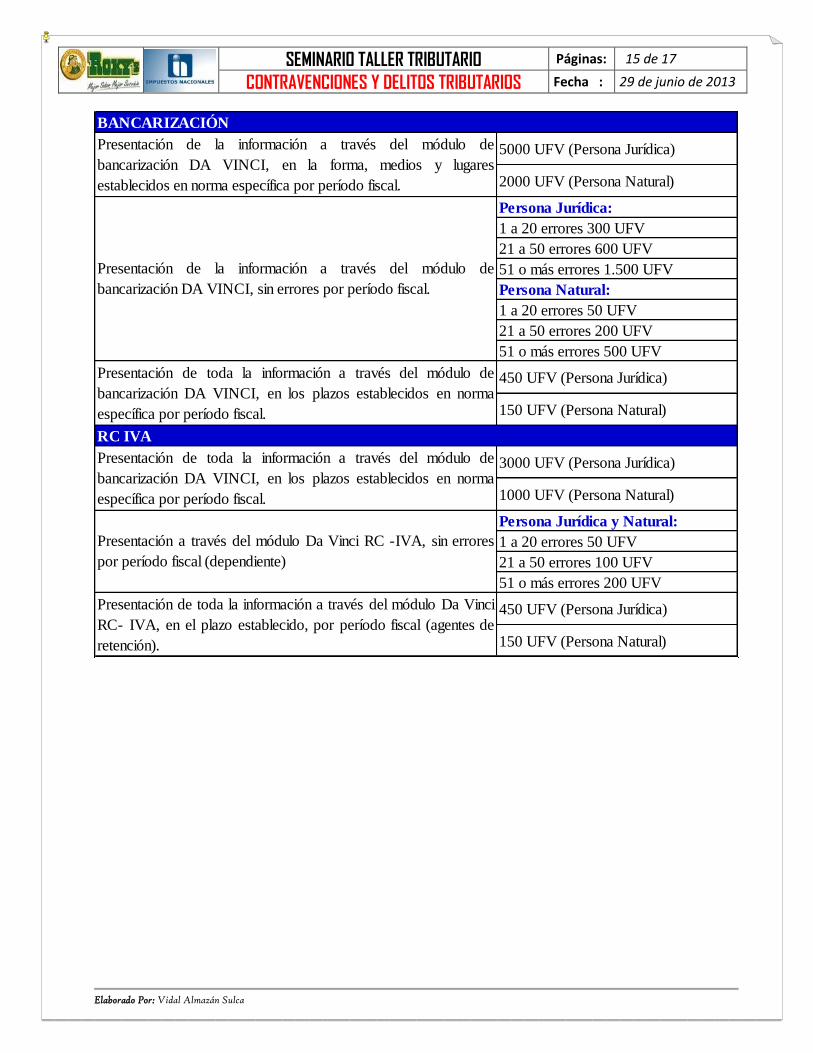

BANCARIZACIÓN

5000 UFV (Persona Jurídica)

2000 UFV (Persona Natural)

Persona Jurídica:

1 a 20 errores 300 UFV

21 a 50 errores 600 UFV

51 o más errores 1.500 UFV

Persona Natural:

1 a 20 errores 50 UFV

21 a 50 errores 200 UFV

51 o más errores 500 UFV

450 UFV (Persona Jurídica)

150 UFV (Persona Natural)

RC IVA

3000 UFV (Persona Jurídica)

1000 UFV (Persona Natural)

Persona Jurídica y Natural:

1 a 20 errores 50 UFV

21 a 50 errores 100 UFV

51 o más errores 200 UFV

450 UFV (Persona Jurídica)

150 UFV (Persona Natural)

Presentación de la información a través del módulo de

bancarización DA VINCI, en la forma, medios y lugares

establecidos en norma específica por período fiscal.

Presentación de la información a través del módulo de

bancarización DA VINCI, sin errores por período fiscal.

Presentación de toda la información a través del módulo de

bancarización DA VINCI, en los plazos establecidos en norma

específica por período fiscal.

Presentación de toda la información a través del módulo de

bancarización DA VINCI, en los plazos establecidos en norma

específica por período fiscal.

Presentación a través del módulo Da Vinci RC -IVA, sin errores

por período fiscal (dependiente)

Presentación de toda la información a través del módulo Da Vinci

RC- IVA, en el plazo establecido, por período fiscal (agentes de

retención).

SEMINARIO TALLER TRIBUTARIO Páginas: 16 de 17

CONTRAVENCIONES Y DELITOS TRIBUTARIOS Fecha : 29 de junio de 2013

Elaborado Por: Vidal Almazán Sulca

DEBER FORMAL SANCION EN UFV

SIN EFECTO CONFORME AL PARÁGRAFO II DEL ART. 4

DELA R.N.D. No. 10-0001-07 de 02/01/20073000 UFV

SIN EFECTO CONFORME AL PARÁGRAFO II DEL ART. 4

DELA R.N.D. No. 10-0001-07 de 02/01/2007500 UFV

Utilización de guías de tránsito para el transporte de productos

sujetos al impuesto.5000 UFV

Comunicación de extravío o inutilización de guías de tránsito. 500 UFV

Producción o fraccionamiento de productos gravados por el ICE

contenido en las etiquetas o envases unitarios destinados al

consumo final, la Información General y Específica de Interés

Tributario establecida en norma específica.

60 UFV por cada 100 unidades y 50

UFV cuando sea menor a 100 unidades

Comunicación mediante carta de comercialización de alcohol hacia

el mercado cisternas, en el lugar y plazo establecidos en norma

especifica.

2500 UFV por cada camión cisterna

Venta o Comercialización en el Mercado Interno de productos

gravados por el ICE, los cuales tengan impresas en sus etiquetas o

envases unitarios destinados al consumo final, la leyenda “Mercado

Interno”.

50 UFV por cada unidad sin leyenda

Venta o Comercialización en el Mercado Externo de productos

gravados por el ICE, los cuales tengan impresas en sus etiquetas o

envases unitarios destinados al consumo final la leyenda

“Exportación”.

50 UFV por cada unidad sin leyenda

5. DEBERES FORMALES RELACIONADOS CON MEDIOS DE CONTROL FISCAL.

SEMINARIO TALLER TRIBUTARIO Páginas: 17 de 17

CONTRAVENCIONES Y DELITOS TRIBUTARIOS Fecha : 29 de junio de 2013

Elaborado Por: Vidal Almazán Sulca

DEBER FORMAL SANCION EN UFV

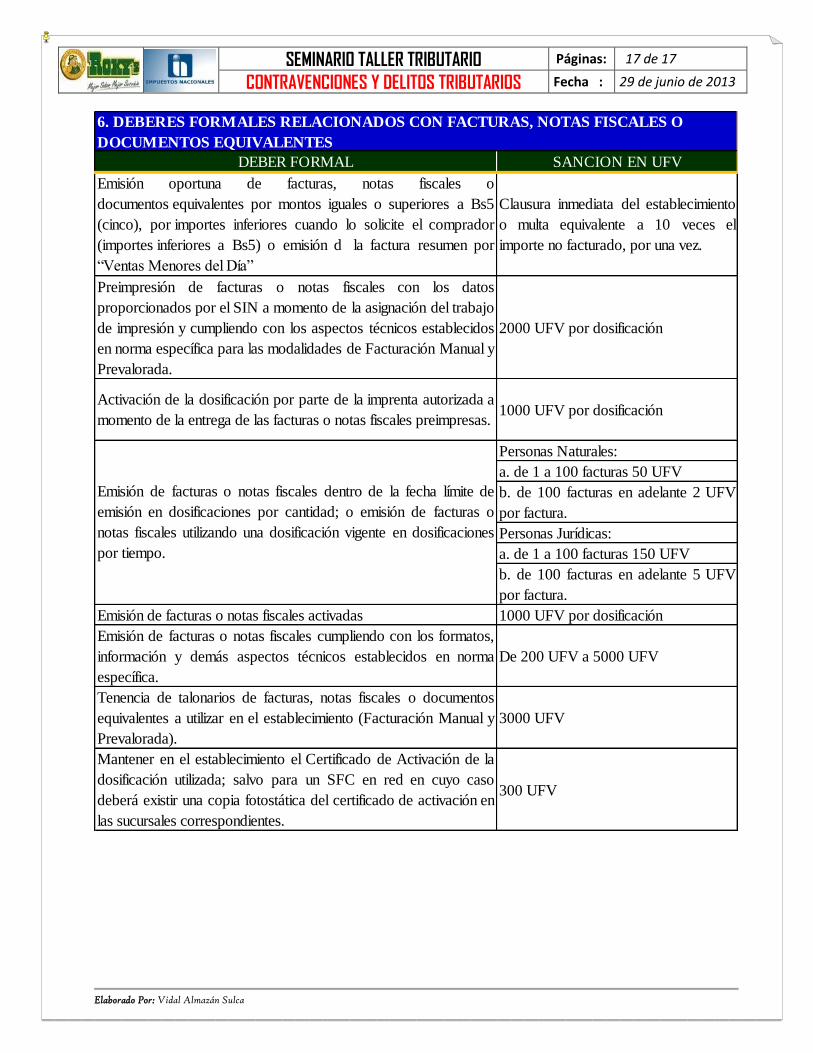

Emisión oportuna de facturas, notas fiscales o

documentos equivalentes por montos iguales o superiores a Bs5

(cinco), por importes inferiores cuando lo solicite el comprador

(importes inferiores a Bs5) o emisión d la factura resumen por

“Ventas Menores del Día”

Clausura inmediata del establecimiento

o multa equivalente a 10 veces el

importe no facturado, por una vez.

Preimpresión de facturas o notas fiscales con los datos

proporcionados por el SIN a momento de la asignación del trabajo

de impresión y cumpliendo con los aspectos técnicos establecidos

en norma específica para las modalidades de Facturación Manual y

Prevalorada.

2000 UFV por dosificación

Activación de la dosificación por parte de la imprenta autorizada a

momento de la entrega de las facturas o notas fiscales preimpresas.1000 UFV por dosificación

Personas Naturales:

a. de 1 a 100 facturas 50 UFV

b. de 100 facturas en adelante 2 UFV

por factura.

Personas Jurídicas:

a. de 1 a 100 facturas 150 UFV

b. de 100 facturas en adelante 5 UFV

por factura.

Emisión de facturas o notas fiscales activadas 1000 UFV por dosificación

Emisión de facturas o notas fiscales cumpliendo con los formatos,

información y demás aspectos técnicos establecidos en norma

específica.

De 200 UFV a 5000 UFV

Tenencia de talonarios de facturas, notas fiscales o documentos

equivalentes a utilizar en el establecimiento (Facturación Manual y

Prevalorada).

3000 UFV

Mantener en el establecimiento el Certificado de Activación de la

dosificación utilizada; salvo para un SFC en red en cuyo caso

deberá existir una copia fotostática del certificado de activación en

las sucursales correspondientes.

300 UFV

Emisión de facturas o notas fiscales dentro de la fecha límite de

emisión en dosificaciones por cantidad; o emisión de facturas o

notas fiscales utilizando una dosificación vigente en dosificaciones

por tiempo.

6. DEBERES FORMALES RELACIONADOS CON FACTURAS, NOTAS FISCALES O

DOCUMENTOS EQUIVALENTES