· los gastos se reconocen sobre la base de ... de la contabilidad de costos prorrateo primario ó...

TRANSCRIPT

��������������������������� ���������������������������������������� ���������������������������������������� ���������������������������������������� �������������

��������������������������������������������������������������������������������������������

SB & AsociadosRif J-31167573-6

��������������������������������������������������������������������������������������������������������������������������������

CONCEPTOS Y PREMISAS

SB & AsociadosRif J-31167573-6

������������������������������������������������������������������������������������������������������������������������������������

�� ������ ��� � ����������� ���������������� ��� ���������� ���������� �� ���������� �������� �� ���� !��� � �"�#$ ����% &�'��(

� )��#��� ��&*'+�&� ��$)'�,� �$&���� & ���#�*�'���� '$� ��&&�-��&��� ���. &/�#��0� �$�#��&��)��'�'�,� '$� ��&&�-��&�� ��� ���1

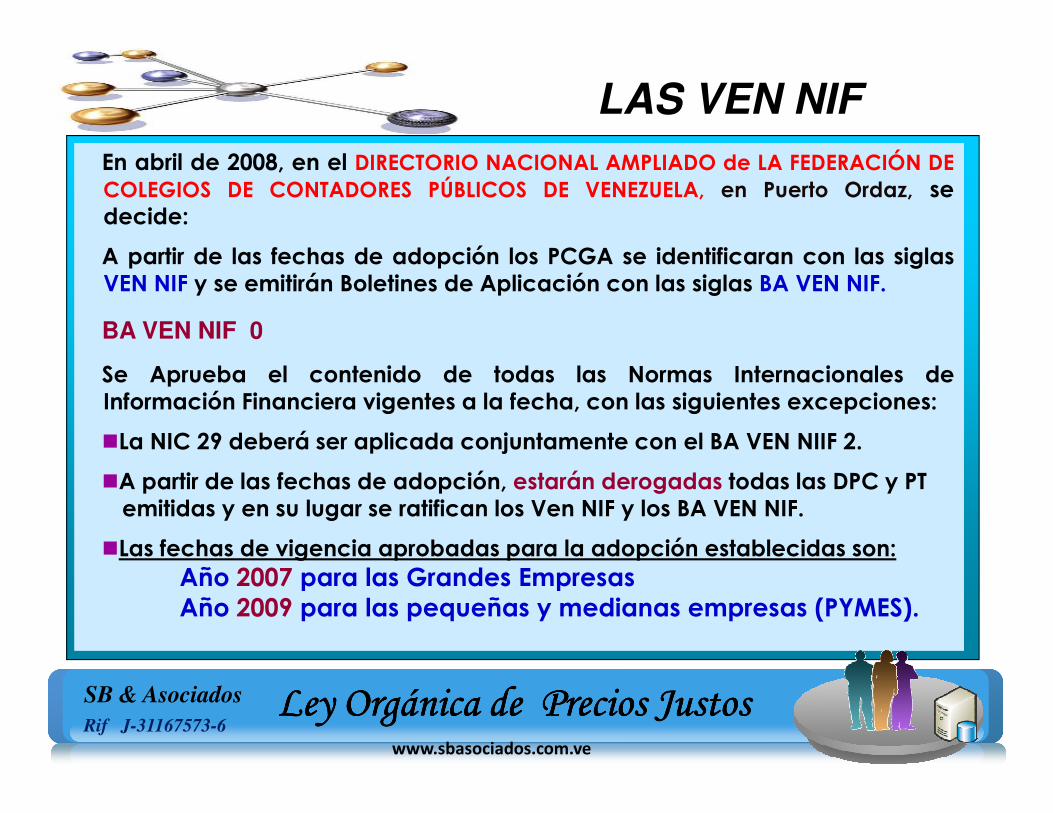

BA VEN NIF 0

� �)�"�� � '$�#���$ � #$��& ��& �$�/�& ��#���'�$���& ���*$�/�'�,� �����'��� 2�-�#&� �� *'+� '$� ��&&�-"��#&3')'�$�&(

LAS VEN NIF

SB & AsociadosRif J-31167573-6

������������������������������������������������������������������������������������������������������������������������������������

��*$�/�'�,� �����'��� 2�-�#&� �� *'+� '$� ��&&�-"��#&3')'�$�&(

��� ��� 4���0&��)��'��� '$�5"�#�/�#'$� ��� ��� ����1

�� )��#�����&*'+�&���$)'�,� &#��0� ��$-���&#$��&��&��� . ��/�#���&. � &"�"-��&��#�*�'�� �$&�� ���. �$&�� ��� ���1

���&*'+�&�2�-�'�� �)�$����&)��� �� ��$)'�,� &#���'���&&$�(�6$��7)��� ��&�����&�/)�&�&�6$��4)��� ��&)8"6�&. /�����&/)�&�&9�:���;1

������������ ������������

INGRESOS y GANANCIAS

���� �������������

Beneficios EconómicosActivosPasivos

ActivosBeneficios Económicos

� Proceden directamente del reconocimiento y la medición de activos y pasivos;

� No comprenden efectos de corrección de errores o cambios de política;

� No se presentan, ni se describen, Ingresos o gastos como extraordinarios;

� Los gastos se reconocen sobre la base de una correlación directa con el reconocimiento del ingreso asociado;

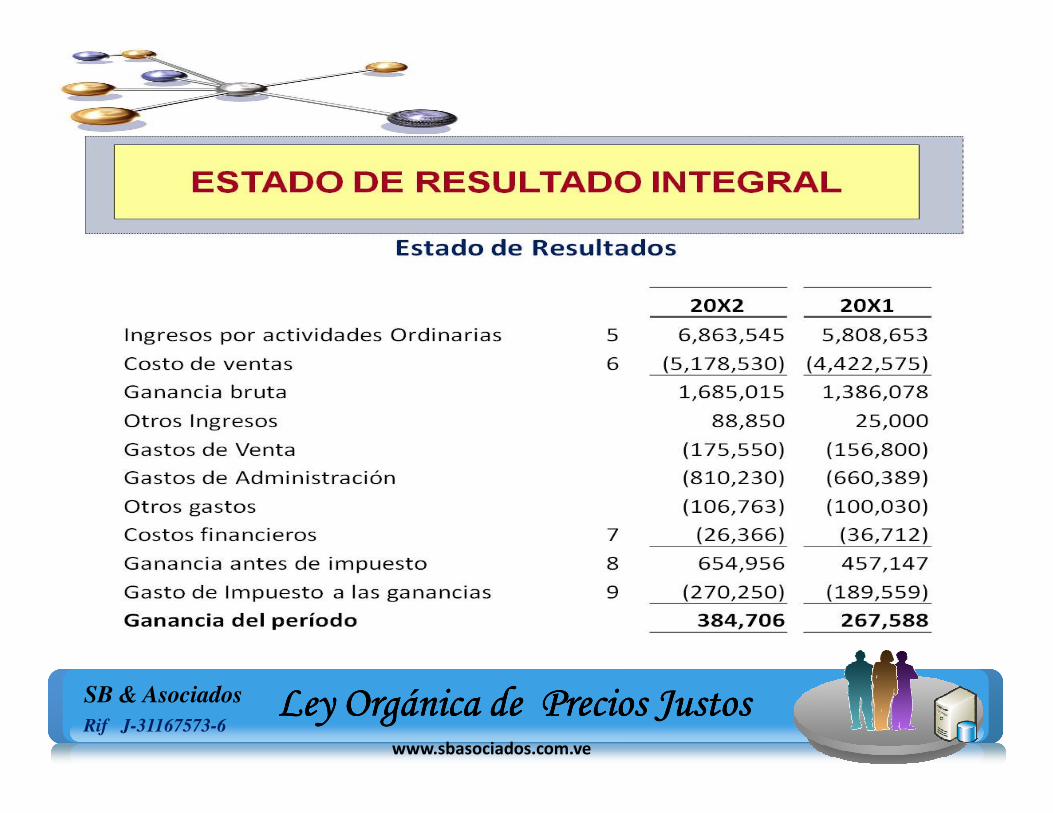

ESTADO DE RESULTADO INTEGRAL

SB & AsociadosRif J-31167573-6

������������������������������������������������������������������������������������������������������������������������������������

� ��� ����������� ���� �� �����

Ingresos y gastos que NO se reconocen en el resultado

ActivosPasivos

reconocimiento del ingreso asociado;� Conforman los resultados del ejercicio

corriente.

� Resultado de la conversión de los EEFF de un negocio en el extranjero;

� Resultados Actuariales; y� Cambios en el valor razonable de los

instrumentos de cobertura

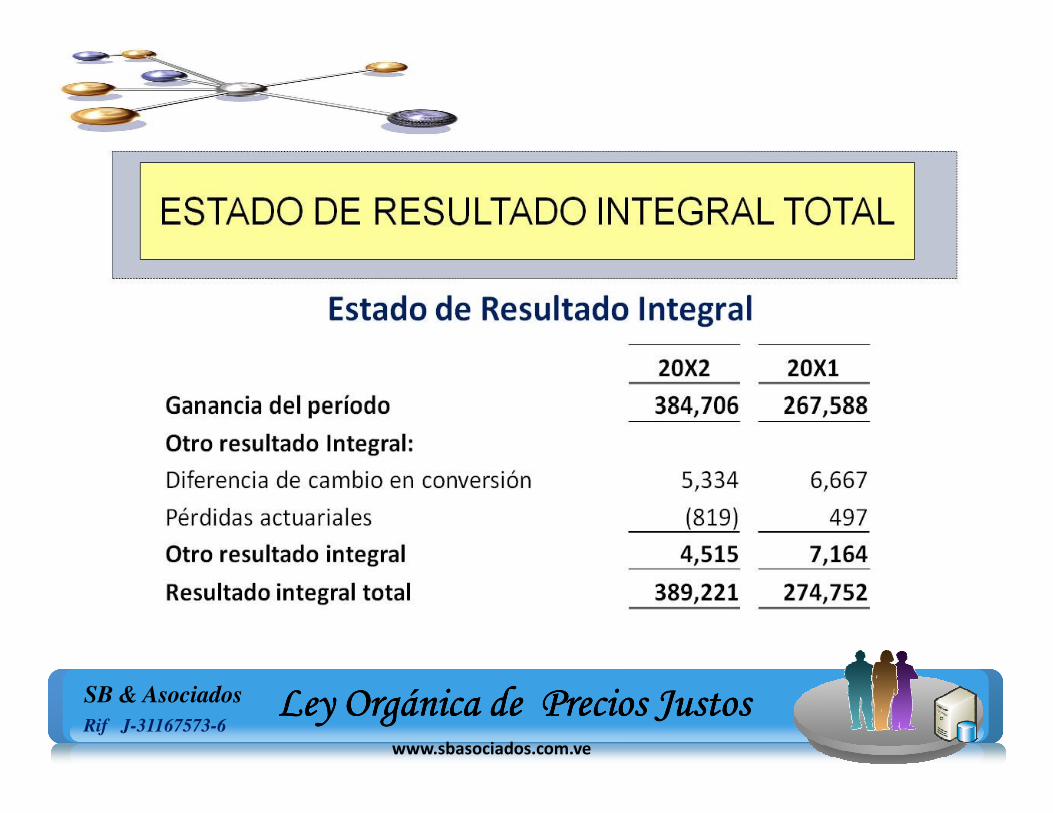

Resultado del período

Resultado integral total

SB & AsociadosRif J-31167573-6

������������������������������������������������������������������������������������������������������������������������������������

SB & AsociadosRif J-31167573-6

������������������������������������������������������������������������������������������������������������������������������������

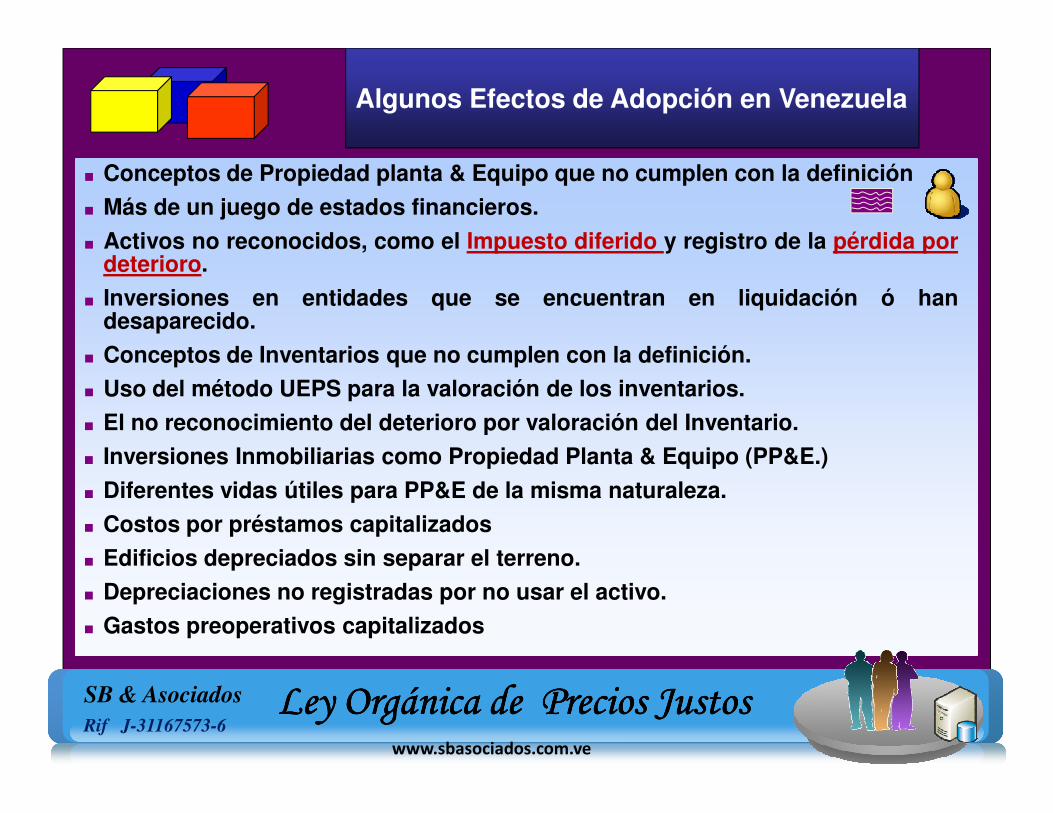

Algunos Efectos de Adopción en Venezuela

� Conceptos de Propiedad planta & Equipo que no cumplen con la definición� Más de un juego de estados financieros.� Activos no reconocidos, como el Impuesto diferido y registro de la pérdida por

deterioro.� Inversiones en entidades que se encuentran en liquidación ó han

desaparecido.� Conceptos de Inventarios que no cumplen con la definición.� Uso del método UEPS para la valoración de los inventarios.� El no reconocimiento del deterioro por valoración del Inventario.� Inversiones Inmobiliarias como Propiedad Planta & Equipo (PP&E.)� Diferentes vidas útiles para PP&E de la misma naturaleza.� Costos por préstamos capitalizados� Edificios depreciados sin separar el terreno.� Depreciaciones no registradas por no usar el activo.� Gastos preoperativos capitalizados

SB & AsociadosRif J-31167573-6

������������������������������������������������������������������������������������������������������������������������������������

INVENTARIOS

SB & AsociadosRif J-31167573-6

��������������������������������������������������������������������������������������������������������������������������������

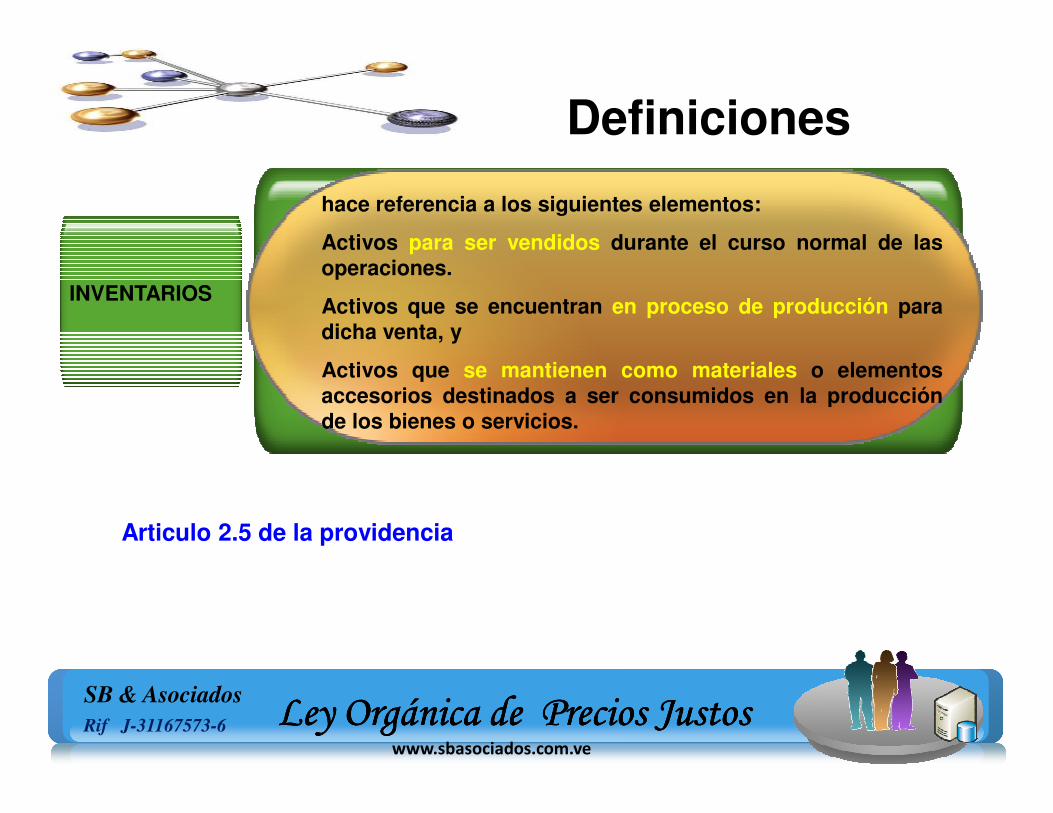

hace referencia a los siguientes elementos:

Activos para ser vendidos durante el curso normal de lasoperaciones.

Activos que se encuentran en proceso de producción paradicha venta, y

Activos que se mantienen como materiales o elementosaccesorios destinados a ser consumidos en la producción

INVENTARIOS

Definiciones

SB & AsociadosRif J-31167573-6 ������������������������������������������������������������������������������������������������������������

��������������������

accesorios destinados a ser consumidos en la producciónde los bienes o servicios.

Articulo 2.5 de la providencia

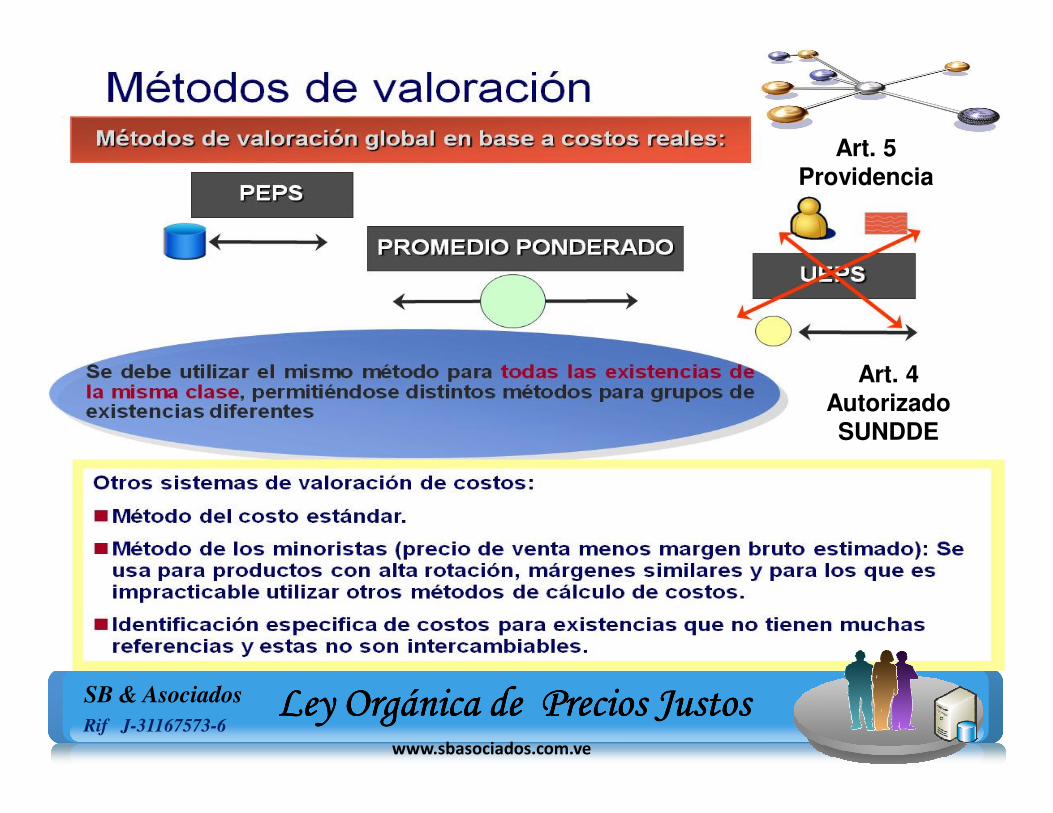

Art. 4Autorizado

Art. 5 Providencia

SB & AsociadosRif J-31167573-6

������������������������������������������������������������������������������������������������������������������������������������

Autorizado SUNDDE

es el conjunto de pagos, obligaciones, consumos,depreciaciones, amortizaciones y aplicaciones atribuiblesa un periodo determinado, relacionadas con las funcionesde producción, distribución, administración y

Contabilidadde costos

SB & AsociadosRif J-31167573-6

��������������������������������������������������������������������������������������������������������������������������������

de producción, distribución, administración yfinanciamiento de los productos. (Ortega Pérez de León,“Contabilidad de costos”)

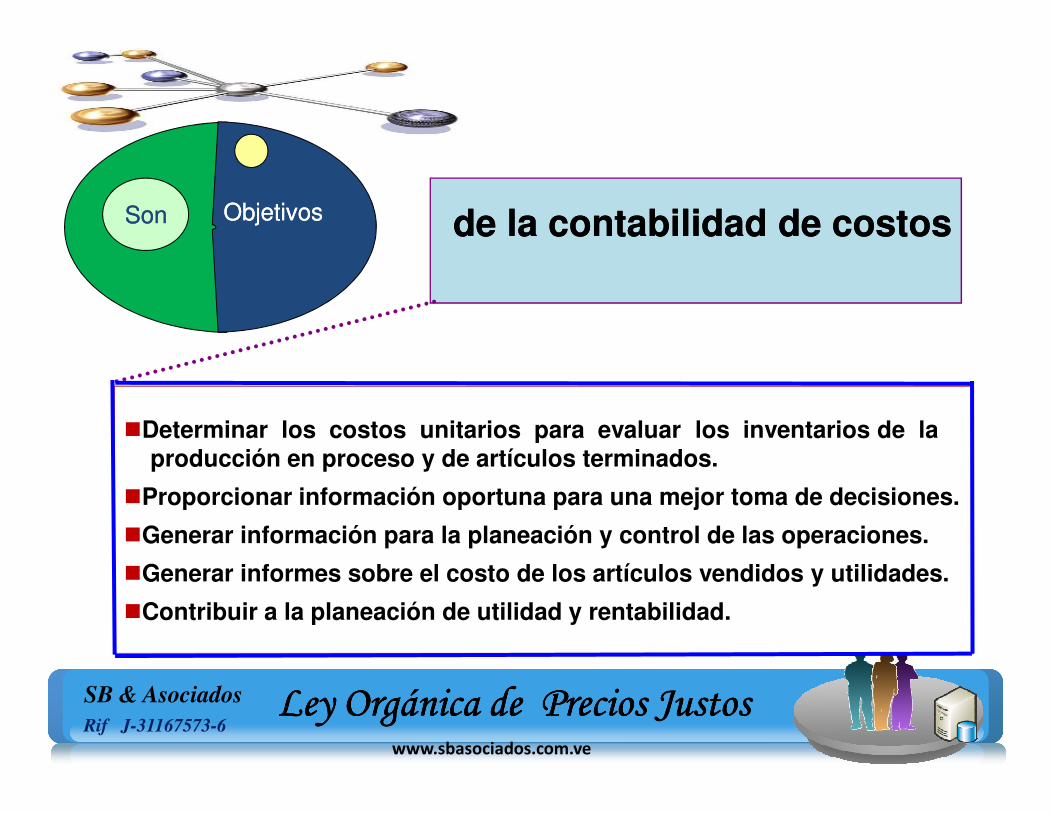

SonSon ObjetivosObjetivos dede lala contabilidadcontabilidad dede costoscostos

SB & AsociadosRif J-31167573-6

������������������������������������������������������������������������������������������������������������������������������������

�Determinar los costos unitarios para evaluar los inventarios de laproducción en proceso y de artículos terminados.

�Proporcionar información oportuna para una mejor toma de decisiones.

�Generar información para la planeación y control de las operaciones.

�Generar informes sobre el costo de los artículos vendidos y utilidades.

�Contribuir a la planeación de utilidad y rentabilidad.

De la contabilidad de costos

Costos y Gastos de una Empresa Industrial

En una empresa industrial se puede distinguir tres funciones básicas:

Producción, ventas y administración.

Estas erogaciones reciben respectivamente, según su naturaleza el nombre de :costos de producción,gastos de administración, ventas y otros gastos

SB & AsociadosRif J-31167573-6

������������������������������������������������������������������������������������������������������������������������������������

gastos de administración, ventas y otros gastos

Los costos de producción se transfieren al inventario de productos fabricados, enotras palabras, el costo de los productos fabricados está dado por los costos deproducción en que fue necesario incurrir para su fabricación.

Estos costos quedan capitalizados en el inventario hasta que se produzca la venta.

Las demás erogaciones, por el contrario, se gastan en el período en el cual se incurren y aparecen como tales en el Estado de Resultado Integral.

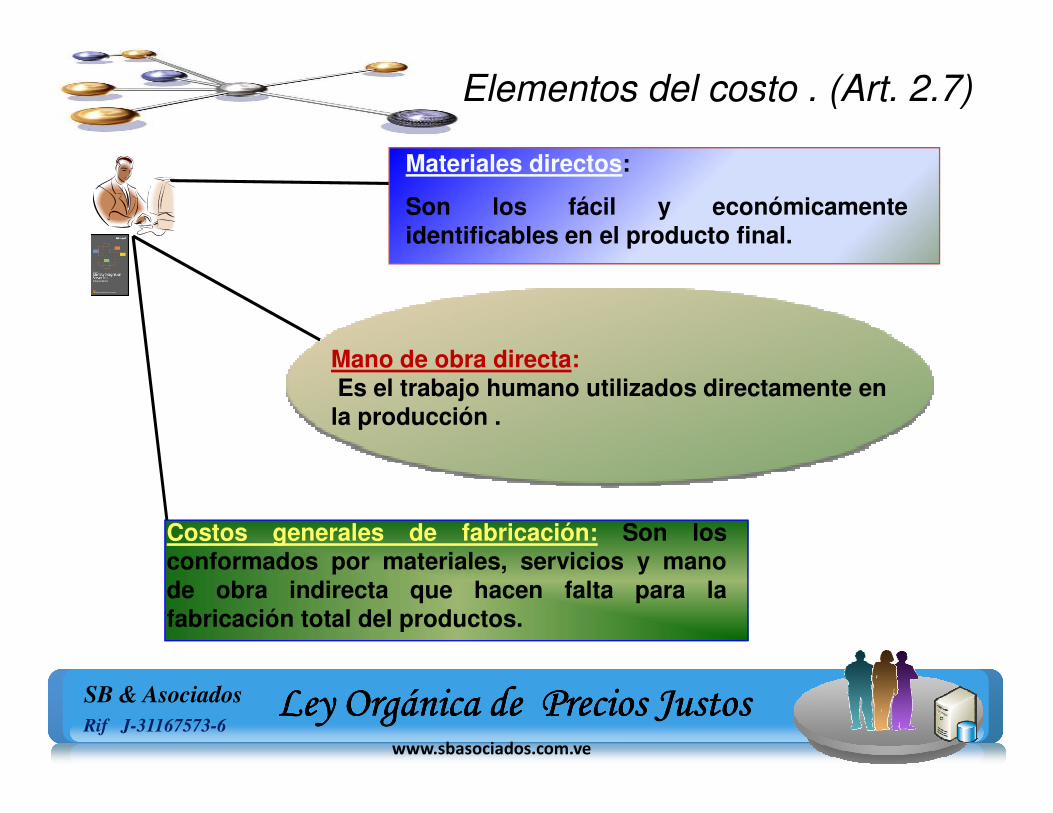

Mano de obra directa:Es el trabajo humano utilizados directamente enla producción .

Materiales directos:

Son los fácil y económicamenteidentificables en el producto final.

Elementos del costo . (Art. 2.7)

SB & AsociadosRif J-31167573-6

������������������������������������������������������������������������������������������������������������������������������������

la producción .

Costos generales de fabricación: Son losconformados por materiales, servicios y manode obra indirecta que hacen falta para lafabricación total del productos.

De la contabilidad de costos

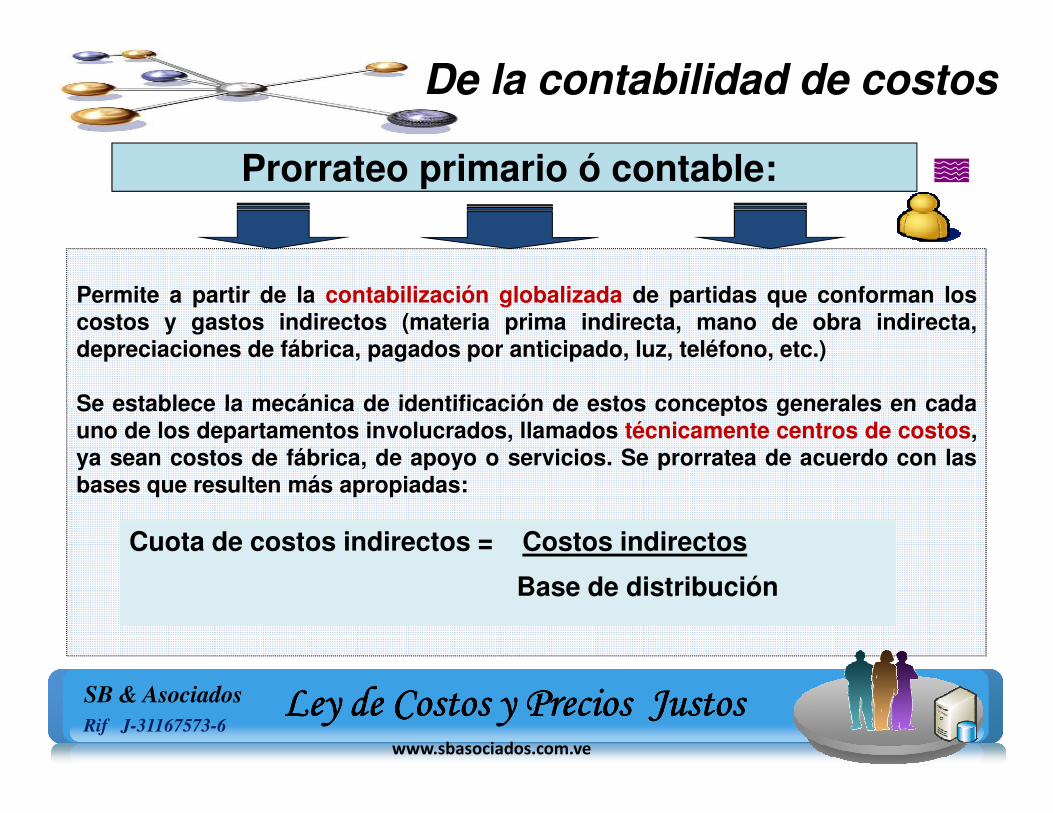

Prorrateo primario ó contable:

Permite a partir de la contabilización globalizada de partidas que conforman loscostos y gastos indirectos (materia prima indirecta, mano de obra indirecta,depreciaciones de fábrica, pagados por anticipado, luz, teléfono, etc.)

Se establece la mecánica de identificación de estos conceptos generales en cada

SB & AsociadosRif J-31167573-6

��������������������������������������������������������������������������������������������������������������������������������

Se establece la mecánica de identificación de estos conceptos generales en cadauno de los departamentos involucrados, llamados técnicamente centros de costos,ya sean costos de fábrica, de apoyo o servicios. Se prorratea de acuerdo con lasbases que resulten más apropiadas:

Cuota de costos indirectos = Costos indirectos

Base de distribución

De la contabilidad de costos

Prorrateo secundario ó producto:

En este paso se prorratea las cantidades obtenidas de las unidades producidaspara obtener el costo por producto:

Los conductores ó drivers se asignan en función del tipo de gasto y razón que lo

Cuota de costos del producto X = Gastos del Centro de costos

Conductores ó drivers

SB & AsociadosRif J-31167573-6

������������������������������������������������������������������������������������������������������������������������������������

Los conductores ó drivers se asignan en función del tipo de gasto y razón que looriginó :1.En función de la magnitud física de la producción: número de artículos, peso yvolumen de los mismos.2.En función del costo de los elementos directos utilizados: materia prima directautilizada y mano de obra directa empleada en cada artículo o costo primo.3.En función del tiempo en que se desarrolla la producción: horas hombre u horasmáquina.4.Haciendo una mezcla de todas las alternativas anteriores

SISTEMAS TRADICIONALES DE COSTEO

Los sistemas que existen se dividen según la forma en que se recopilan oacumulan los costos y en que se produce el flujo del proceso productivo:

Sistemas de Costeo por Órdenes de ProducciónEstá condicionado por las características de la producción, sólo es apto cuandolos productos son identificables en todo momento como pertenecientes a unaorden de producción específica. Las distintas órdenes de producción seempiezan y terminan dentro del período contable y los equipos se emplean parala fabricación de las diversas órdenes.

Sistemas de Costeo por ProcesosSistemas de Costeo por ProcesosLa producción es en serie o en línea y generalmente es de gran volumen. Losbienes son fabricados para su almacenamiento, la unidad de costeo es el artículo.Los elementos se cargan a los departamentos o procesos, y se van transfiriendode uno a otro, determinando valores:De Materia prima transferida Inventarios en proceso Inventario terminadoEl costo unitario del producto se obtiene dividiendo el costo total de producir enun determinado período por la cantidad de unidades de productos fabricados oprocesadas en ese período. Estos costos unitarios se van acumulando a medidaque se pasan de uno a otro departamento en una situación de procesosecuencial.

.

Doctrinas de costos

Sistema de Costos por Absorción o Total

El costeo, trata de incluir dentro del costo del producto todos los costos de lafunción productiva, independientemente de su comportamiento fijo o variable,ya que para llevar a cabo la actividad de producir se requiere de ambos;

Ambos contribuyeron para la producción y, por lo tanto, deben incluirse, sin

SB & AsociadosRif J-31167573-6

������������������������������������������������������������������������������������������������������������������������������������

Ambos contribuyeron para la producción y, por lo tanto, deben incluirse, sinolvidar que los ingresos deben cubrir costo variables y los fijos, parareemplazar los activos en el futuro.

Este método es ampliamente utilizado en nuestro país debido a su simplicidad de estructuración y facilidad de uso.

Sistema de Costos Variables o Directo

Incluye sólo los costos variables como costo de producción;

se fundamenta en el hecho de que contar con una determinada capacidadinstalada genera costos fijos que, independientemente del volumen que seproduzca, permanecen constantes en un período determinado.

Doctrinas de costos

SB & AsociadosRif J-31167573-6

������������������������������������������������������������������������������������������������������������������������������������

produzca, permanecen constantes en un período determinado.

De ahí que para costear bajo este método se incluyan únicamente los costosvariables, los costos fijos de producción deben llevarse como costos delperíodo, es decir, enfrentarse a los ingresos del año de que se trate, lo quetrae aparejado que no se le asigne ninguna parte de ellos al costo de lasunidades producidas.

Sistema de Costeo Basado en Actividades (ABC)

El ABC es un método utilizado para determinar los costos de productos.

Este método de costeo puede ser aplicado para mejorar la asignación de loscostos indirectos y reconoce, aún costeando con base en tasasdepartamentales, que existen actividades realizadas dentro de un mismo

Doctrinas de costos

SB & AsociadosRif J-31167573-6

������������������������������������������������������������������������������������������������������������������������������������

departamentales, que existen actividades realizadas dentro de un mismodepartamento que generan costos distintos entre sí. Lo que busca es costearlas actividades que se necesitan para fabricar productos en lugar de repartir elcosto de los departamentos en las que estas actividades son realizadas.

Este método trata de asignar el costo directo con base en los elementos queagregan valor en los productos, considerando que son las actividades las quegeneran costos, los cuales deben ser asignados a los productos.

Parámetros de la Ley y otras consideraciones que determinan la propuesta de Estructura de Costos:

SB & AsociadosRif J-31167573-6

������������������������������������������������������������������������������������������������������������������������������������

propuesta de Estructura de Costos:

el artículo 1 : “…determinación de precios justos de bienes yservicios, mediante el análisis de las estructuras de costos, lafijación del porcentaje máximo de ganancia y la fiscalizaciónefectiva de la actividad económica y comercial…”(Subrayadonuestro).

El artículo 29: Toda la información provista a la SUNDDE debe

SB & AsociadosRif J-31167573-6

������������������������������������������������������������������������������������������������������������������������������������

El artículo 29: Toda la información provista a la SUNDDE debecorresponder fielmente con los “COSTOS RAZONABLESREGISTRADOS CONTABLEMENTE”.

El artículo 32: El margen máximo de ganancia será establecido…,atendiendo “criterios científicos” y tomando recomendaciones delMinisterio correspondiente.

Efectos a considerar en la estructura de costos de acuerdo a la providencia

003/2014 de la SUNDDE

SB & AsociadosRif J-31167573-6

������������������������������������������������������������������������������������������������������������������������������������

003/2014 de la SUNDDE

el artículo 1 : “La presente providencia administrativa tiene porobjeto establecer criterios contables generales que deberán utilizarlos sujetos de aplicación del Decreto con Rango, Valor y Fuerza deLey Orgánica de Precios Justos para la adecuación de susestructuras de costos que les permitan determinar precios justos.”

El artículo 2: Artículo 2. Serán criterios de cumplimiento

SB & AsociadosRif J-31167573-6

������������������������������������������������������������������������������������������������������������������������������������

El artículo 2: Artículo 2. Serán criterios de cumplimientoobligatorios en la contabilidad de los sujetos los que acontinuación se mencionan:

2.2. La Información financiera debe prepararse y presentarse demanera Integra, fiable y razonable, con apego a los Principios decontabilidad de aceptación General vigentes en la RepúblicaBolivariana de Venezuela y demás marco normativo aplicable.

2.3. El costo será el valor de los elementos necesarios asociadosdirecta e indirectamente para la producción de un bien o laprestación de un servicio.

SB & AsociadosRif J-31167573-6

������������������������������������������������������������������������������������������������������������������������������������

prestación de un servicio.

2.4. Los costos de producción y los gastos ajenos a la producción(gastos del período) son diferentes. El Costo de produccióncomprende todos los costos derivados de la adquisición ytransformación para darle al producto o servicio su condición determinado o prestado. Los gastos ajenos a la producción serán, losgastos de administración, de representación, publicidad y venta,entre otros.

2.12. Los sujetos de aplicación incorporarán a la estructura deCostos…aquellos gastos ajenos a la producción, gastos del ejercicio,hechos en el país, causados en el ejercido, considerados normales ynecesarios..En ningún caso la cantidad de gastos ajenos a la producciónIncorporados a la estructura de costos excederá del doce con cincodécimas por cien (12,5%) del costo de producción del bien o de laprestación del servicio del ejercicio determinada antes de la

SB & AsociadosRif J-31167573-6

������������������������������������������������������������������������������������������������������������������������������������

Incorporación de los gastos ajenos a la producción.

13. Los gastos de distribución, solo serán reconocidos como elementode costo a los sujetos de aplicación que llevan a cabo esta actividad(distribuidores).14. Los tributos, las donaciones y liberalidades, los gastos pormuestras sin valor comercial y otros egresos, a criterios de laSUNDDE no forman parte del costo.

EXPLICACIÓN DE LA ESTRUCTURA Y EFECTO DE LA PROVIDENCIA

SB & AsociadosRif J-31167573-6

������������������������������������������������������������������������������������������������������������������������������������

Y EFECTO DE LA PROVIDENCIA

www.sbasociados.com.ve

Salaverria Benitez Asociados @sbasociados

Master: (0212) 761 5566Telefax: (0212) 761 5577

[email protected]@sbasociados.com.ve