valuación de activos del sector publico para fines ... · regirán la contabilidad gubernamental y...

TRANSCRIPT

FEDERACIÓN DE COLEGIOS DE VALUADORES, A. C.

LI CONGRESO NACIONAL DE VALUACIÓN

Valuación de Activos del Sector

Público para fines Contables

Por

Julio E. Torres Coto M.

Colegio de Valuadores del Estado de Baja California, A. C.

Universidad Autónoma de Baja California

Cuernavaca, Morelos

22 a 24 de Octubre de 2015

ÍNDICE

Sección Título Página 1 Introducción 1 2 Ley General de Contabilidad Pública 2 3 Documentos del CONAC 3 4 Principales Reglas de Registro y Valoración del

Patrimonio Contable (Elementos Generales) 7

5 Reglas Específicas del Registro y Valoración del Patrimonio

12

6 Valor Presente Esperado y Valor Presente Estimado 13

7 Modelos de Precios de Opción, Modelos de Valuación de Acciones, Opciones y Derivados

17

7.1 Modelo de precios de opción 18 7.2 Opciones Americanas contra Opciones Europeas 22 7.3 Modelos de Fijación de Precios de Opción 22 7.4 El modelo binomial 23 7.5 El modelo de Black-Scholes 26 7.6 Ejercicio temprano 32 8 Valuación de Acciones 40 9 Conclusión 47 Bibliografía 50

Valuación de Activos del Sector Público para fines Contables

Julio E. Torres Coto M.

1. INTRODUCCIÓN Quienquiera que se ocupe en la valoración de activos y pasivos en nuestro país tiene

la necesidad, por no decir obligación, de conocer las disposiciones legales que rigen nuestra actividad, así como aquellas que regulan otras disciplinas que tienen relación con los servicios profesionales que prestamos.

Tal es el caso de la legislación que regula la contabilidad gubernamental, contenida

en laLey General de Contabilidad Gubernamental de 11 de diciembre de 2008, publicada en 31 de diciembre de 2008, y las previsiones derivadas de la misma que emite el Consejo Nacional de Armonización Contable.

Esta leyobligaa los poderes Ejecutivo, Legislativo y Judicial de la Federación, los estados y el Distrito Federal; los ayuntamientos de los municipios; los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal; las entidades de la administración pública paraestatal, ya sean federales, estatales o municipales y los órganos autónomos federales y estatales. Tiene como objeto establecer los criterios generales que regirán la contabilidad gubernamental y la emisión de información financiera de los entes públicos, con el fin de lograr su adecuada armonización.

Establece, por primera vez en México, un solo sistema de contabilidad

gubernamental. Tal sistema está conformado por el conjunto de registros, procedimientos, criterios e informes, estructurados sobre la base de principios técnicos comunes destinados a captar, valuar, registrar, clasificar, informar e interpretar, las transacciones, transformaciones y eventos que, derivados de la actividad económica, modifican la situación patrimonial del gobierno y de las finanzas públicas.

De todo esto, que resulta común a todos los sistemas de contabilidad, es de interés

particular de los profesionales de la valuación precisamente aquello que se refiere a los principios técnicos comunes destinados a valuar, las transacciones, transformaciones y eventos que modifican la situación patrimonial del gobierno, que es lo que saben hacer los valuadores o valoradores.

De ahí el interés en que quienes hemos hecho de la valuación nuestra profesión

conozcamos las disposiciones específicas de esta Ley, así como las que ha emitido el

Consejo Nacional de Armonización Contable que en ella se crea, que tienen relación con el trabajo que cotidianamente realizamos. Esto es lo que nos proponemos aquí.

2. LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL

Este ordenamiento fue publicado en el Diario Oficial de la Federación

correspondiente al día 31 de diciembre de 2008 y tiene como objeto “establecer los criterios generales que regirán la contabilidad gubernamental y la emisión de información financiera de los entes públicos, con el fin de lograr su adecuada armonización.”1

Además de establecer que las disposiciones que contienen obligan a todos los “entes

públicos” del país, a los que define como “los poderes Ejecutivo, Legislativo y Judicial de la Federación y de las entidades federativas; los entes autónomos de la Federación y de las entidades federativas; los ayuntamientos de los municipios; los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal; y las entidades de la administración pública paraestatal, ya sean federales, estatales o municipales”,2 este ordenamiento crea el Consejo Nacional de Armonización Contable (CONAC), como “el órgano de coordinación para la armonización de la contabilidad gubernamental y tiene por objeto la emisión de las normas contables y lineamientos para la generación de información financiera que aplicarán los entes públicos.”3

Entre las funciones específicas del CONAC se cuenta: “Emitir el marco conceptual, los postulados básicos, el plan de cuentas, los elementos mínimos que deben contener los manuales de contabilidad gubernamental, junto con los reclasificadores de catálogos de cuentas para el caso de los correspondientes al sector paraestatal; así como las normas contables y de emisión de información financiera, generales y específicas…,”4 Es precisamente en este conjunto de documentos que ha emitido el CONAC en

donde se establecen principios técnicos comunes destinados a valuar los activos y pasivos de los “entes públicos”. Principios técnicos que conjuntamente con las Normas de Información Financiera (NIF)5, las Normas Internacionales de Información Financiera

1 Ley General de Contabilidad Gubernamental, Artículo 1º, Diario Oficial de la Federación, 31 de diciembre de 2008. 2 Loc. Cit. Artículo 4º. 3 Loc. Cit. Artículo 6º. 4 Loc. Cit., Artículo 9º. 5 Las Normas de Información Financiera son expedidas por el Consejo Mexicano de Normas de Información Financiera, A. C. (CINIF), y son de observancia obligatoria para los profesionales de la contabilidad en México. ELCINIF publicó en Noviembre de 2014 el documento titulado Mejoras de las Normas de Información Financiera 2015. Amplia información puede obtenerse en www.cinif.org.mx.

(NIIF)6 y las Normas Internacionales de Contabilidad para el Sector Público (NICSP)7, en lo aplicable,a más de las Normas de Valuación pertinentes, deberá entender y dominar el valuador que se interese en ofrecer servicios en esta área sin duda interesante.

3. DOCUMENTOS DEL CONAC

A la fecha el CONAC ha emitido una amplia gama de documentos que pueden

clasificarse en las siguientes categorías: Marco conceptual y postulados básicos de contabilidad. Clasificadores presupuestarios. Plan de cuentas. Reglas de registro. Instructivos de cuentas. Guías contabilizadoras y modelos de asientos. Estados financieros contables. Estados presupuestarios. Estados e informes programáticos. Indicadores de postura fiscal. Manuales simplificados Municipios. Cuenta pública Lineamientos de control. Transparencia Pbr-SED. Otros De estos nos parecen que son de especial interés para el valuador de activos y

pasivos gubernamentales el Marco Conceptual de la Contabilidad Gubernamental y los Postulados Básicos de Contabilidad, en lo general y de manera específica dentro de las Reglas de Registro, las Reglas Específicas de Registro y Valoración del Patrimonio y las Principales Reglas de Registro y Valoración del Patrimonio (Elementos Generales).

El Marco conceptual de Contabilidad Gubernamental (MCCG) es la base del Sistema de Contabilidad Gubernamental (SCG) para los entes públicos, constituyéndose en el referente teórico que define, delimita, interrelaciona e integra de forma lógico-deductiva sus objetivos y fundamentos. Además, establece los criterios necesarios para el desarrollo

6 Las Normas Internacionales de Información Financiera (NIIF o IFRS por sus siglas en inglés) son publicadas por el International Accounting Standards Council (IASB), con sede en Londres, Inglaterra, Reino Unido. El contacto con IASB se puede hacer a través de: [email protected] | Web: www.ifrs.org. 7 Las Normas Internacionales de Contabilidad para el Sector Público (NICSP) o International Public Sector Accounting Standards (IPSAS) se producen a través del International Public Sector Accounting Standards Board (IPSASB) de la International Accounting Federation (IFAC) cuya sede está en Nueva York, EE. UU. De A.

de normas, valuación, contabilización, obtención y presentación de información contable y presupuestaria, en forma clara, oportuna, confiable y comparable, para satisfacer las necesidades de los usuarios, data de agosto de 2008.

De manera específica el MCCG tiene los siguientes objetivos:

a) Establecer los atributos esenciales para desarrollar la normatividad contable gubernamental;

b) Referenciar la aplicación del registro en las operaciones y transacciones susceptibles de ser valoradas y cuantificadas;

c) Proporcionar los conceptos imprescindibles que rigen a la contabilidad gubernamental, identificando de manera precisa las bases que la sustentan;

d) Armonizar la generación y presentación de la información financiera, misma que es necesaria para: • Rendir cuentas de forma veraz y oportuna; • Interpretar y evaluar el comportamiento de la gestión pública; • Sustentar la toma de decisiones; y • Apoyar en las tareas de fiscalización.

Se explica que el ámbito de aplicación del MCCG es:

a) Legal, e

b) Institucional.

Además de se especifica que la supletoriedad al MCCG y la normatividad que de éste se derive, será:

a) La Normatividad emitida por las unidades administrativas o instancias competentes en materia de Contabilidad Gubernamental;

b) Las Normas Internacionales de Contabilidad para el Sector Público (NICSP) emitidas por la Junta de Normas Internacionales de Contabilidad del Sector Público (International Public Sector Accounting Standards Board, International Federation Accounting Committee (IPSASB));

c) Las Normas de Información Financiera del Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera (CINIF).

A su vez, los Postulados Básicos de Contabilidad Gubernamental (PBCG) son los

elementos fundamentales que configuran el SCG, teniendo incidencia en la identificación,

el análisis, la interpretación, la captación, el procesamiento y el reconocimiento de las

transformaciones, transacciones y otros eventos que afectan el ente público y sustentan

de manera técnica el registro de las operaciones, la elaboración y presentación de estados

financieros; basados en su razonamiento, eficiencia demostrada, respaldo en legislación

especializada y aplicación de la Ley de Contabilidad, con la finalidad de uniformar los

métodos, procedimientos y prácticas contables.

Interesa, entre estos Postulados el Noveno que dice:

“9) VALUACIÓN:

“Todos los eventos que afecten económicamente al ente público deben ser cuantificados en términos monetarios y se registrarán al costo histórico o al valor económico más objetivo registrándose en moneda nacional.”

Explicación del Postulado:

a) El costo histórico de las operaciones corresponde al monto erogado para su adquisición conforme a la documentación contable original justificativa y comprobatoria, o bien a su valor estimado o de avalúo en caso de ser producto de una donación, expropiación, adjudicación o dación en pago;

b) La información reflejada en los estados financieros deberá ser revaluada aplicando los métodos y lineamientos que para tal efecto emita el CONAC.

Es importante tener presente el contexto en que se platea éste y los demás Postulados, que estipula:

CUALIDADES DE LA INFORMACION FINANCIERA A PRODUCIR

1) Utilidad 2) Confiabilidad Características Asociadas

a) Veracidad b) Representatividad c) Objetividad d) Verificabilidad e) Información suficiente.

3) Relevancia 4) Comprensibilidad 5) Comparabilidad Para el valuador son en extremo pertinentes las disposiciones de los Postulados 3 y

11, que dicen: 3)EXISTENCIA PERMANENTE La actividad del ente público se establece por tiempo indefinido, salvo disposición legal en la que se especifique lo contrario.

Explicación del postulado El sistema contable del ente público se establece considerando que el periodo de vida del mismo es indefinido. 11) CONSISTENCIA Ante la existencia de operaciones similares en un ente público, debe corresponder un mismo tratamiento contable, el cual debe permanecer a través del tiempo, en tanto no cambie la esencia económica de las operaciones. Explicación del postulado a) Las políticas, métodos de cuantificación, procedimientos contables y

ordenamientos normativos, deberán ser acordes para cumplir con lo dispuesto en la Ley de Contabilidad, con la finalidad de reflejar de una mejor forma, la sustancia económica de las operaciones realizadas por el ente público, debiendo aplicarse de manera uniforme a lo largo del tiempo;

b) Cuando por la emisión de una nueva norma, cambie el procedimiento de cuantificación, las políticas contables, los procedimientos de registro y la presentación de la información financiera que afecte la comparabilidad de la información, se deberá revelar claramente en los estados financieros el motivo, justificación y efecto;

c) Los estados financieros correspondientes a cada ejercicio seguirán los mismos criterios y métodos de valuación utilizados en ejercicios precedentes, salvo cambios en el modelo contable de aplicación general;

d) La observancia de este postulado no imposibilita el cambio en la aplicación de reglas, lineamientos, métodos de cuantificación y procedimientos contables; sólo se exige, que cuando se efectúe una modificación que afecte la comparabilidad de la información, se deberá revelar claramente en los estados financieros: su motivo, justificación y efecto, con el fin de fortalecer la utilidad de la información. También, obliga al ente público a mostrar su situación financiera y resultados aplicando bases técnicas y jurídicas consistentes, que permitan la comparación con ella misma sobre la información de otros períodos y conocer su posición relativa con otros entes económicos similares.

Destacamos la premisa de que el “periodo de vida del ente público es indefinido”,

que contrasta claramente con lo que suele entenderse en el caso de entidades privadas, cuya vida suele ser limitada. Esto impone consideraciones diferentes cuando se trata la valoración de activos y pasivos del sector público, como se verá en detalle más adelante.

4. PRINCIPALES REGLAS DEL REGISTRO Y VALORACIÓN DEL PATRIMONIO CONTABLE (ELEMENTOS GENERALES).

Este instrumentos normativo fue emitido el por CONAC en 27 de diciembre de 2010. Las Reglas, como consta en el texto del documento, fueron desarrolladas conforme a los criterios técnicos utilizados en las mejores práctica nacionales e internacionales, entre las que destacan:

A. las Normas de Información Financiera:

NIF A-5 Elementos básicos de los estados financieros,

NIF A-6 Reconocimiento y valuación; y

B. las Normas Internacionales de Contabilidad para el Sector Público (IPSAS, por sus siglas en inglés), entre ellas:

IPSAS 1-Presentación de estados financieros e

IPSAS 17-Propiedades, planta y equipo.

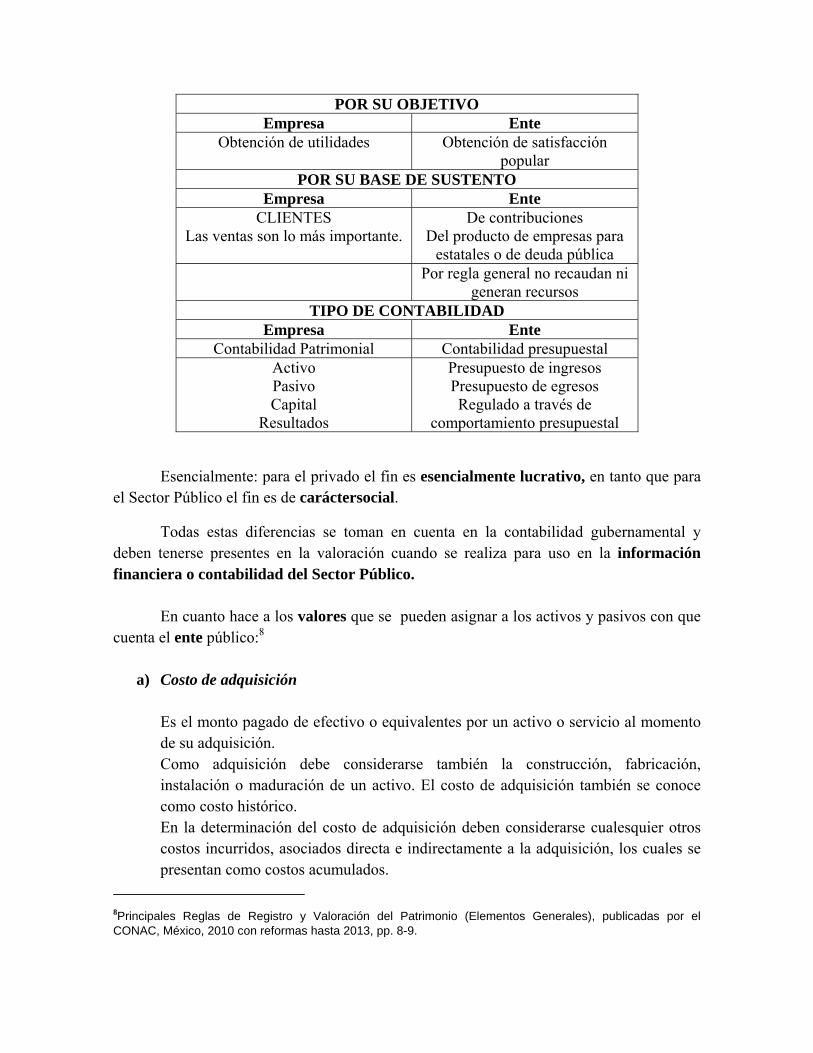

Pasan entonces a señalar las diferencias de finalidad entre las empresasdel Sector

Privado y los entes del Sector Público: DIFERENCIAS

RINDEN CUENTAS

Empresa EnteSocios

Al pueblo por medio de sus representantes

Acreedores Al S.A.T. Por las contribuciones

generadas. Nunca por sus decisiones empresariales.

NACIMIENTO JURÍDICO Empresa Ente

Persona física Acta de nacimiento y 18 años

Ente gubernamental Por ley o Decreto

Persona moral

Acta Constitutiva MUERTE JURÍDICA

Empresa EntePersona física

Acta de defunción Ente gubernamental Por ley o Decreto

Persona Moral Sin embargo, el CONAC señala que la actividad del ente público

se establece por tiempo indefinido

Fusión Liquidación

Escisión Quiebra

POR SU OBJETIVO Empresa Ente

Obtención de utilidades Obtención de satisfacción popular

POR SU BASE DE SUSTENTO Empresa Ente

CLIENTES Las ventas son lo más importante.

De contribuciones Del producto de empresas para

estatales o de deuda pública Por regla general no recaudan ni

generan recursos TIPO DE CONTABILIDAD

Empresa EnteContabilidad Patrimonial Contabilidad presupuestal

Activo Pasivo Capital

Resultados

Presupuesto de ingresos Presupuesto de egresos Regulado a través de

comportamiento presupuestal

Esencialmente: para el privado el fin es esencialmente lucrativo, en tanto que para el Sector Público el fin es de caráctersocial.

Todas estas diferencias se toman en cuenta en la contabilidad gubernamental y deben tenerse presentes en la valoración cuando se realiza para uso en la información financiera o contabilidad del Sector Público.

En cuanto hace a los valores que se pueden asignar a los activos y pasivos con que

cuenta el ente público:8

a) Costo de adquisición Es el monto pagado de efectivo o equivalentes por un activo o servicio al momento de su adquisición. Como adquisición debe considerarse también la construcción, fabricación, instalación o maduración de un activo. El costo de adquisición también se conoce como costo histórico. En la determinación del costo de adquisición deben considerarse cualesquier otros costos incurridos, asociados directa e indirectamente a la adquisición, los cuales se presentan como costos acumulados.

8Principales Reglas de Registro y Valoración del Patrimonio (Elementos Generales), publicadas por el CONAC, México, 2010 con reformas hasta 2013, pp. 8-9.

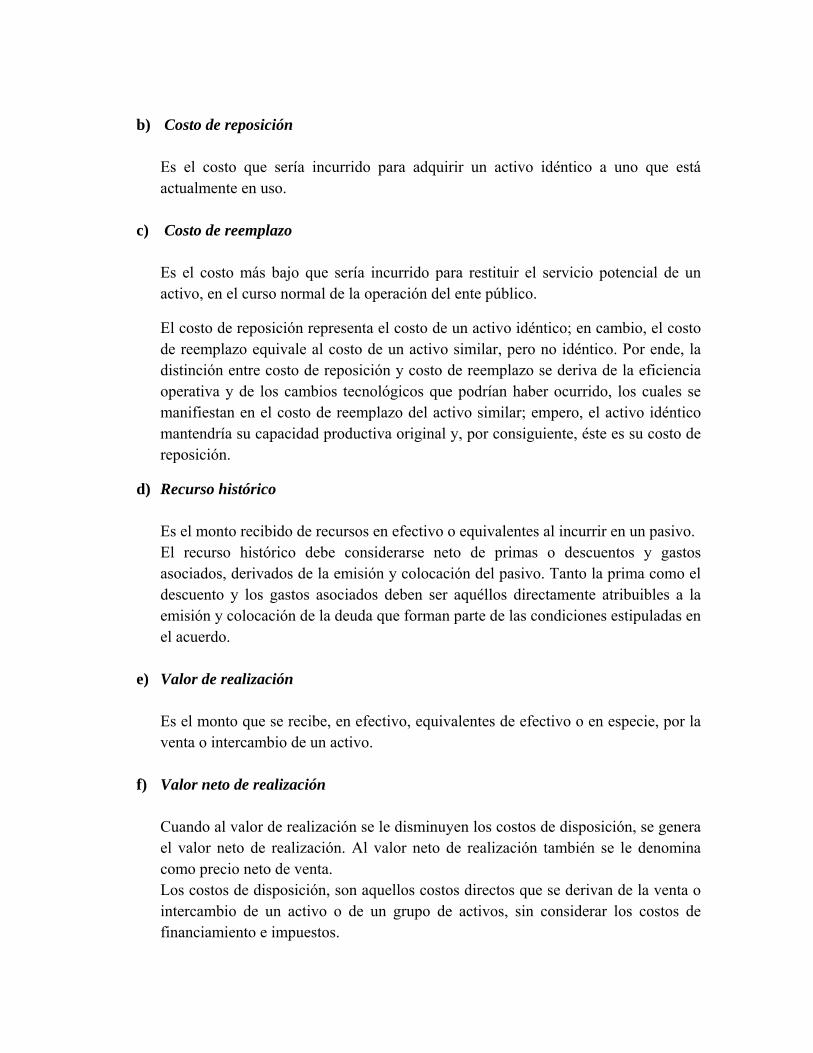

b) Costo de reposición

Es el costo que sería incurrido para adquirir un activo idéntico a uno que está actualmente en uso.

c) Costo de reemplazo Es el costo más bajo que sería incurrido para restituir el servicio potencial de un activo, en el curso normal de la operación del ente público.

El costo de reposición representa el costo de un activo idéntico; en cambio, el costo de reemplazo equivale al costo de un activo similar, pero no idéntico. Por ende, la distinción entre costo de reposición y costo de reemplazo se deriva de la eficiencia operativa y de los cambios tecnológicos que podrían haber ocurrido, los cuales se manifiestan en el costo de reemplazo del activo similar; empero, el activo idéntico mantendría su capacidad productiva original y, por consiguiente, éste es su costo de reposición.

d) Recurso histórico Es el monto recibido de recursos en efectivo o equivalentes al incurrir en un pasivo. El recurso histórico debe considerarse neto de primas o descuentos y gastos asociados, derivados de la emisión y colocación del pasivo. Tanto la prima como el descuento y los gastos asociados deben ser aquéllos directamente atribuibles a la emisión y colocación de la deuda que forman parte de las condiciones estipuladas en el acuerdo.

e) Valor de realización Es el monto que se recibe, en efectivo, equivalentes de efectivo o en especie, por la venta o intercambio de un activo.

f) Valor neto de realización Cuando al valor de realización se le disminuyen los costos de disposición, se genera el valor neto de realización. Al valor neto de realización también se le denomina como precio neto de venta. Los costos de disposición, son aquellos costos directos que se derivan de la venta o intercambio de un activo o de un grupo de activos, sin considerar los costos de financiamiento e impuestos.

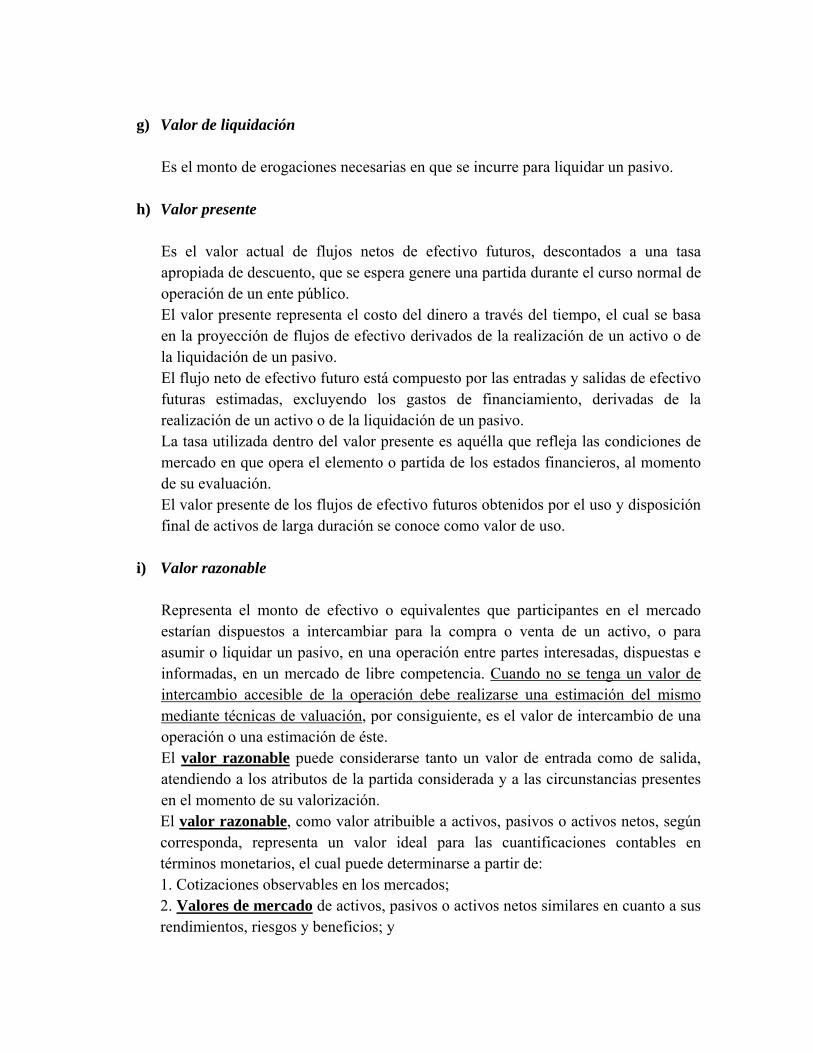

g) Valor de liquidación

Es el monto de erogaciones necesarias en que se incurre para liquidar un pasivo.

h) Valor presente Es el valor actual de flujos netos de efectivo futuros, descontados a una tasa apropiada de descuento, que se espera genere una partida durante el curso normal de operación de un ente público. El valor presente representa el costo del dinero a través del tiempo, el cual se basa en la proyección de flujos de efectivo derivados de la realización de un activo o de la liquidación de un pasivo. El flujo neto de efectivo futuro está compuesto por las entradas y salidas de efectivo futuras estimadas, excluyendo los gastos de financiamiento, derivadas de la realización de un activo o de la liquidación de un pasivo. La tasa utilizada dentro del valor presente es aquélla que refleja las condiciones de mercado en que opera el elemento o partida de los estados financieros, al momento de su evaluación. El valor presente de los flujos de efectivo futuros obtenidos por el uso y disposición final de activos de larga duración se conoce como valor de uso.

i) Valor razonable Representa el monto de efectivo o equivalentes que participantes en el mercado estarían dispuestos a intercambiar para la compra o venta de un activo, o para asumir o liquidar un pasivo, en una operación entre partes interesadas, dispuestas e informadas, en un mercado de libre competencia. Cuando no se tenga un valor de intercambio accesible de la operación debe realizarse una estimación del mismo mediante técnicas de valuación, por consiguiente, es el valor de intercambio de una operación o una estimación de éste. El valor razonable puede considerarse tanto un valor de entrada como de salida, atendiendo a los atributos de la partida considerada y a las circunstancias presentes en el momento de su valorización. El valor razonable, como valor atribuible a activos, pasivos o activos netos, según corresponda, representa un valor ideal para las cuantificaciones contables en términos monetarios, el cual puede determinarse a partir de: 1. Cotizaciones observables en los mercados; 2. Valores de mercado de activos, pasivos o activos netos similares en cuanto a sus rendimientos, riesgos y beneficios; y

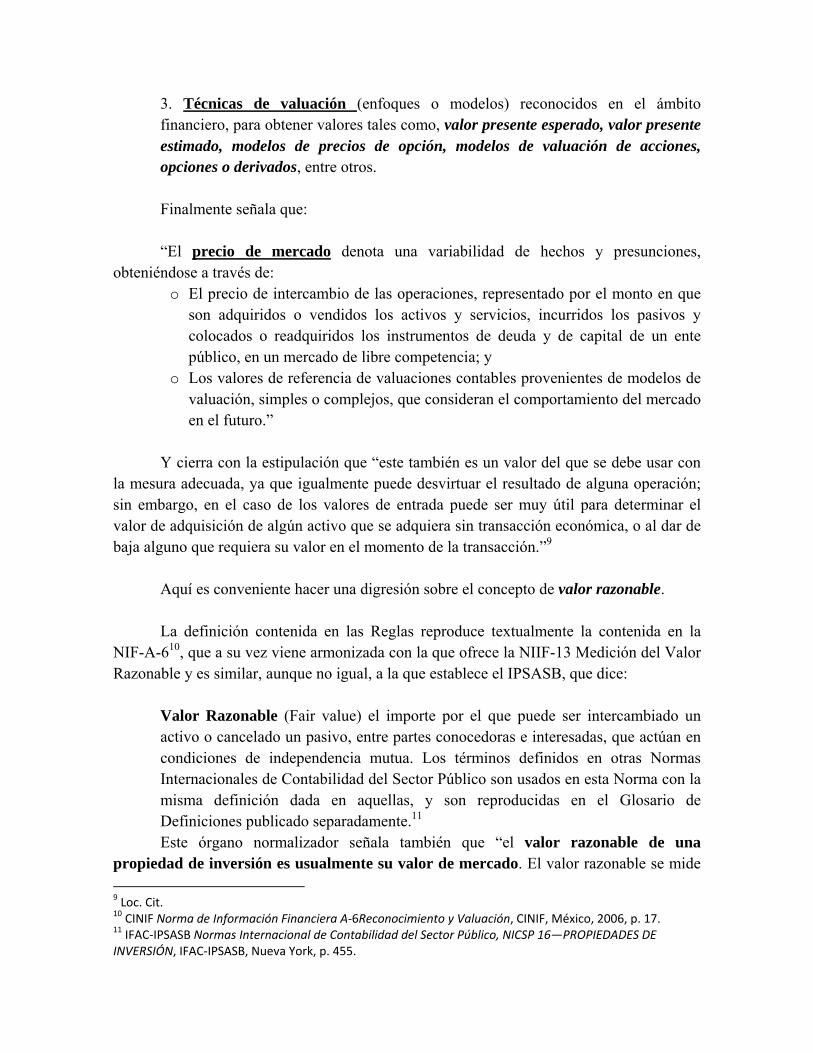

3. Técnicas de valuación (enfoques o modelos) reconocidos en el ámbito financiero, para obtener valores tales como, valor presente esperado, valor presente estimado, modelos de precios de opción, modelos de valuación de acciones, opciones o derivados, entre otros. Finalmente señala que: “El precio de mercado denota una variabilidad de hechos y presunciones,

obteniéndose a través de: o El precio de intercambio de las operaciones, representado por el monto en que

son adquiridos o vendidos los activos y servicios, incurridos los pasivos y colocados o readquiridos los instrumentos de deuda y de capital de un ente público, en un mercado de libre competencia; y

o Los valores de referencia de valuaciones contables provenientes de modelos de valuación, simples o complejos, que consideran el comportamiento del mercado en el futuro.”

Y cierra con la estipulación que “este también es un valor del que se debe usar con

la mesura adecuada, ya que igualmente puede desvirtuar el resultado de alguna operación; sin embargo, en el caso de los valores de entrada puede ser muy útil para determinar el valor de adquisición de algún activo que se adquiera sin transacción económica, o al dar de baja alguno que requiera su valor en el momento de la transacción.”9

Aquí es conveniente hacer una digresión sobre el concepto de valor razonable. La definición contenida en las Reglas reproduce textualmente la contenida en la

NIF-A-610, que a su vez viene armonizada con la que ofrece la NIIF-13 Medición del Valor Razonable y es similar, aunque no igual, a la que establece el IPSASB, que dice:

Valor Razonable (Fair value) el importe por el que puede ser intercambiado un activo o cancelado un pasivo, entre partes conocedoras e interesadas, que actúan en condiciones de independencia mutua. Los términos definidos en otras Normas Internacionales de Contabilidad del Sector Público son usados en esta Norma con la misma definición dada en aquellas, y son reproducidas en el Glosario de Definiciones publicado separadamente.11 Este órgano normalizador señala también que “el valor razonable de una

propiedad de inversión es usualmente su valor de mercado. El valor razonable se mide 9 Loc. Cit. 10 CINIF Norma de Información Financiera A‐6Reconocimiento y Valuación, CINIF, México, 2006, p. 17. 11 IFAC‐IPSASB Normas Internacional de Contabilidad del Sector Público, NICSP 16—PROPIEDADES DE INVERSIÓN, IFAC‐IPSASB, Nueva York, p. 455.

como el precio más probable que se puede obtener en el mercado en la fecha de los estados financieros, de acuerdo con la definición de valor razonable. Es el mejor precio que razonablemente se pueda obtener por parte del vendedor y el más ventajoso precio que sea razonablemente posible para el comprador. Esta forma de estimación excluye, de forma específica, un precio sobre o subestimado por causa de acuerdos o circunstancias especiales, como un financiamiento atípico, acuerdos de venta con arrendamiento posterior, contrapartidas especiales o concesiones ganadas por cualquiera situación asociada con la venta.”12

Atendiendo a que la definición de valor de mercado de uso común en la mayor

parte del mundo es literalmente la misma que usamos en México para valor comercial, debe quedar claro que el valor razonable de una propiedad […] es usualmente su valor comercial, por lo cual una valoración que satisfaga las exigencias para estimar el valor comercial de un activo satisfará los requerimientos de la Regla para la estimación del valor razonable de ese activo (o pasivo).

Por otra parte debe tenerse presente que la definición de valor razonable que

establece el Consejo Internacional de Normas de Valuación (IVSC por sus siglas en inglés) para valuaciones con objeto diverso al contable difiere de las anteriores, pues estipula:

Valor razonablees el precio estimado para la transferencia de un activo u obligación

entre partes identificadas, conocedoras y dispuestas que refleja los intereses de esas partes. Sin embargo aun cuando “…la definición de valor razonable en las NIIF, en las

NICSP y en las RRVP es diferente de la anterior,” el IVSB13 considera que las definiciones de valor razonable en las NIIF y en las NICSP son generalmente consistentes con valor de mercado, que es lo mismo que decir valor comercial en México.

Así las cosas el valuador mexicano que domine métodos, técnicas y procedimientos

que llevan a la estimación de valor comercial de los activos y pasivos de empresas privadas, está capacitado para estimar el valor razonable de los activos y pasivos de entes del Sector Público, siempre que cuide de familiarizarse con los pormenores de las Reglas y demás disposiciones que emite el CONAC.

5. REGLAS ESPECÍFICAS DEL REGISTRO Y VALORACIÓN DEL

PATRIMONIO

12 Ibidem, p. 463. 13 International Valuation Standards Board (Junta Internacional de Normalización de Valuación) el brazo de IVSC que se ocupa de la redacción y actualización de las Normas Internacionales de Valuación.

En estas Reglas se establece una premisa importante que debe tenerse presente por el valuador, “…la base fundamental en la valuación debe ser el enfoque del costo histórico, que refleja más objetivamente la información financiera de los gobiernos, para conocer el “valor para el ente público” que, a su vez, tiene diferencias importantes con el concepto de “valor del ente público” que es el que se utiliza en el sector privado. Existen diversos tipos de operaciones en las que se pudieran aplicar métodos de valuación diferentes al costo histórico; por ejemplo: donaciones o desincorporaciones.”14

El concepto de valor para el ente público tiene relación específica con el de

potencial de servicio que es esencialmente aplicable a activos del sector público.15 El IVSC ha propuesto la siguiente definición para potencial de servicio: Potencial de Servicio. La capacidad de proveer bienes y servicios de conformidad

con los objetivos del ente, sea que tales objetivos sean la generación de flujos netos de efectivo o la provisión de bienes y servicios con un volumen, cantidad o calidad específico a los correspondientes beneficiarios. En el sector público el potencial de servicio substituye la prueba de rentabilidad adecuada que se aplica en el sector privado.16

Así como en el sector privado es de trascendental importancia en cualquier estudio

de valoración saber cuál es la renta que es capaz de generar la empresa (dato que interesa a los accionistas, directores, acreedores y al fisco y por consiguiente al valuador) en el sector público debe investigarse la capacidad que el activo en estudio tiene para proveer los bienes y servicios propios de su objeto en la actualidad, pero esencialmente, en el futuro y hasta cuándo. Ese dato es indispensable para el análisis de valor del activo.

6. VALOR PRESENTE ESPERADO Y VALOR PRESENTE ESTIMADO

14 CONAC Reglas Específicas del Registro y Valoración del Patrimonio, publicada en el Diario Oficial dela Federación del día 13 de diciembre de 2011 , p. 5. 15El Potencial de Servicio con referencia a un activo significa el beneficio económico futuro o utilidad económica (esto es, su capacidad de proveer la entrega de un servicio económico) a una entidad, basándose en el beneficio total que se espera habrá de derivarse por la entidad del uso (y/o mediante la venta) del activo. Es una medida de la capacidad del activo en cualquier momento de su vida para contribuir a la prestación de un servicio. Se emplea el término ‘potencial’ puesto que el activo en sí no provee el servicio –solamente contribuye a la entrega de los servicios. Igualmente, la capacidad del activo de respaldar la entrega de servicios puede no utilizarse totalmente. Se hace también referencia al potencial de servicio como beneficio económico futuro. 16 IVSC Exposure draft of Proposed International Valuation Application – Valuation of Public Sector Assets for Financial Reporting, IVSC, London, Marzo de 2006, p. 5. La traducción es nuestra.

El concepto de valor presente no es nuevo para los valuadores mexicanos, como no lo es para nuestros colegas del resto del mundo. Todos conocemos y entendemos la definición que se usa en el contexto de la Economía y las finanzas públicas:

Valor Presente es el valor actual de un capital que no es inmediatamente exigible, es (por oposición al valor nominal) la suma que, colocada a interés compuesto hasta su vencimiento, se convertirá en una cantidad igual a aquel en la época de pago. Otra forma de explicarlo es hablar del valor del dinero en función del tiempo. Su aplicación y empleo en algunos métodos de valuación es bien conocido por todos

nosotros. Por su parte, la profesión contable y de manera específica la Normas de

Contabilidad y de Información Financiera, manejan dos formas de cálculo delvalor presente, a las que denominan, respectivamente: valor presente esperado y valor presente estimado (enfoque tradicional).17 Se les define:

Valor Presente Esperado -corresponde a los flujos de efectivo futuros descontados

a una tasa libre de riesgo y ponderados por su respectiva probabilidad de ocurrencia.

Valor Presente Estimado - Es el monto que estadísticamente es el más apropiado entre un rango de posibles montos de flujos de efectivo futuros proyectados; dicho flujo seleccionado debe descontarse a una tasa que incorpore los riesgos inherentes.

Es importante conocer su aplicación. Los siguientes elementos, tomados conjuntamente, captan las diferencias

económicas entre Activos: a. una estimación de los flujos de efectivo futuros, o en casos más complejos, de las

series de flujos de efectivo que la entidad espere obtener del activo; b. expectativas sobre las posibles variaciones en el importe o calendario de

aparición de esos flujos de efectivo futuros; c. el valor temporal del dinero, representado por la tasa de interés de mercado sin

riesgo; d. el precio por la presencia de incertidumbre inherente en el activo; y e. otros factores, algunos de los cuales no son identificables (como la iliquidez),

que los participantes en el mercado reflejarían al medir los flujos de efectivo futuros que la entidad espera obtener del activo.

17 CINIF, NIF A – 6 , p. 23. IASB, NIC 36‐ Apéndice A, pp. 29 y 30

Existen dos enfoques para calcular el valor presente, cualquiera de ellos se puede

aplicar, dependiendo de las circunstancias, para estimar el valor en uso de un activo. Bajo el enfoque ‘tradicional’ los ajustes correspondientes a los factores (b) hasta (e),

descritos en el párrafo anterior, se recogen de forma implícita en la tasa de descuento. Bajo el enfoque del “flujo de efectivo esperado”, los factores (b), (d) y (e) causan

ajustes para alcanzar unos flujos de efectivo esperados que se ajusten al riesgo. Cualquiera que sea el enfoque que la entidad adopte para reflejar las expectativas

sobre las posibles variaciones en el importe o calendario de aparición de los flujos de efectivo futuros, el resultado final deberá reflejar el valor presente esperado de los flujos de efectivo futuros, es decir, a través de la media ponderada de todos los resultados posibles.

Principios generales Las técnicas empleadas para estimar los flujos de efectivo futuros y la tasa de

interés variarán de una situación a otra, dependiendo de las circunstancias que rodeen al activo en cuestión. No obstante, los principios generales siguientes guían cualquier aplicación de las técnicas de valor presente en la medición de activos

a) Las tasas de interés, utilizadas para descontar los flujos de efectivo, reflejarán

hipótesis que sean uniformes con las inherentes a los flujos de efectivo estimados. De otro modo, el efecto de algunas hipótesis puede ser tenido en cuenta dos veces o bien ignorado.

b) Los flujos de efectivo estimados y las tasas de descuento deben estar libres de sesgo y de otros factores no relacionados con el activo en cuestión.

c) Los flujos de efectivo estimados o las tasas de descuento deben ser reflejo del rango de los resultados posibles, pero no del desenlace más probable, ni tampoco del importe máximo o mínimo posible.

Enfoque del flujo de efectivo esperado para el cálculo del valor presente

El enfoque del flujo de efectivo esperado es, en algunas situaciones, una herramienta de medición más efectiva que el enfoque tradicional. En el desarrollo de la medición, el enfoque del flujo de efectivo esperado emplea todas las expectativas sobre los posibles flujos de efectivo, en lugar de un único flujo de efectivo más probable.

El enfoque del flujo de efectivo esperado difiere del enfoque tradicional al centrarse en el análisis directo de los flujos de efectivo en cuestión y en pronunciamientos más explícitos sobre las hipótesis empleadas en la medición.

El enfoque del flujo de efectivo esperado permite también usar las técnicas del valor

presente cuando la distribución temporal de los flujos de efectivo está sometida a incertidumbre.

Por ejemplo, un flujo de efectivo de 1000 u. m. podría recibirse en uno, dos o tres

años con probabilidades del 10 por ciento, 60 por ciento y 30 por ciento, respectivamente. El siguiente ejemplo muestra el cálculo del valor presente esperado en esa situación.

Valor presente de 1,000 u. m. en 1 año al 5% $ 952.38

Probabilidad 10.00% $ 95.24

Valor presente de $ 1.000. en 2 años al 5,25% $ 902.73

Probabilidad 60.00% $ 541.64

Valor presente de $ 1.000 en 3 años al 5,50% $ 851.61.

Probabilidad 30.00% $ 255.48

Valor presente esperado $ 892.36

Año 1 2 3

Importe 1,000 1,000 1,000

Probabilidad 10.00% 60.00% 30.00%

Tasa 5.00% 5.25% 5.50%

VP 952.38 902.73 851.61

VPE 95.24 541.64 255.48 892.36

Tasa de descuento Con independencia del enfoque que la entidad adopte para medir el valor en uso de

un activo, la tasa de descuento empleada para descontar los flujos de efectivo no debe reflejar los riesgos que ya han sido tenidos en cuenta para ajustar los flujos de efectivo estimados. De otro modo, el efecto de algunas hipótesis sería tenido en cuenta dos veces.

Cuando la tasa que corresponda a un activo específico no esté disponible

directamente del mercado, la entidad usará sustitutivos para estimar la tasa de descuento.

El propósito es realizar, lo mejor posible, una evaluación de mercado de:

a. el valor temporal del dinero, para los periodos que transcurran hasta el final de la vida útil del activo; y

b. los factores (b), (d) y (e) descritos atrás (pág. 14), en la medida en que los mismos no hayan sido ya la causa de ajustes para la obtención de los flujos de caja estimados.

Como punto de partida al hacer tal estimación, la entidad podría tener en cuenta las

siguientes tasas:

a. el costo medio ponderado del capital, determinado empleando técnicas tales como el modelo de precios de los activos financieros;

b. la tasa de interés incremental de los préstamos tomados por la entidad; y c. otras tasas de interés de mercado para los préstamos.

No obstante, esas tasas deberían ser ajustadas:

a. para reflejar el modo en que el mercado evalúa los riesgos específicos asociados a los flujos de efectivo estimados de los activos; y

b. para excluir los riesgos que no tengan relevancia en los flujos de efectivo estimados de los activos, o para los cuales los flujos de efectivo estimados ya han sido ajustados.

Deben considerarse riesgos tales como el riesgo-país, el riesgo de tasa de cambio y

el riesgo de precio. La tasa de descuento es independiente de la estructura de capital de la entidad y del

modo en que la entidad financie la compra del activo, lo que es debido a que los flujos futuros de efectivo esperados que se derivan del activo no dependen del modo en que la entidad financie la compra de dicho activo.

7. MODELOS DE PRECIOS DE OPCIÓN, MODELOS DE VALUACIÓN DE

ACCIONES, OPCIONES Y DERIVADOS Otra novedad que introducen las Reglas es la utilización de modelos diversos de

valoración, como son los modelos de precios de opción y modelos de valuación de acciones, opciones y derivados. Por tratarse de modelos con los cuales el grueso de los valoradores en México no estamos familiarizados, merece la pena comentar algo sobre ellos y la forma en que se aplican en la valoración de activos.

Modelo de precios de opción Teoría En esencia postula: El valor de cualquier activo es el valor presente de los flujos de efectivo

esperados de ese activo. Podemos considerar una excepción a esta regla cuando nos centramos en activos

con estas dos características: o Derivan su valor del valor de otros activos; o Los flujos de efectivos de los activos están supeditados a que ocurran ciertos

eventos.

A estos activos se les llama opciones18 y el valor presente de los flujos de efectivo de estos activos reduciría su verdadero valor.

Lo Básico de los Precios de Opciones

Una opción proporciona al tenedor el derecho de comprar o vender una cantidad especificado de un activo subyacente a un precio fijo (llamado precio de ejercicio) en o antes de la fecha de vencimiento de la opción. Dado que se trata de un derecho y no una obligación, el tenedor puede elegir no ejercer el derecho y dejar que la opción caduque.

Hay dos tipos de opciones: opción de compra (prima a la alza) y opción de venta

(prima a la baja)al precio fijado. Una opción de compra da al comprador de la opción el derecho de comprar el activo

subyacente a un precio fijo, precio de ejercicio, en cualquier momento anterior a la fecha de vencimiento de la opción. Este derecho tiene un precio. Si a la fecha de vencimiento el valor del activo es menor que el precio de ejercicio, la opción no se ejerce y vence sin valor.

18Una opción financiera es un instrumento financiero privado que se establece en un contrato que da a su comprador el derecho, pero no la obligación, a comprar o vender bienes o valores (el activo subyacente, que pueden ser acciones, bonos, índices bursátiles, etc.) a un precio predeterminado (strike o precio de ejercicio), hasta una fecha concreta (vencimiento). Existen dos tipos de opciones: call (opción de compra) y put (opción de venta). http://www.bancafacil.cl/bancafacil/servlet/Contenido?indice=1.2&idPublicacion=4000000000000111&idCategoria=9

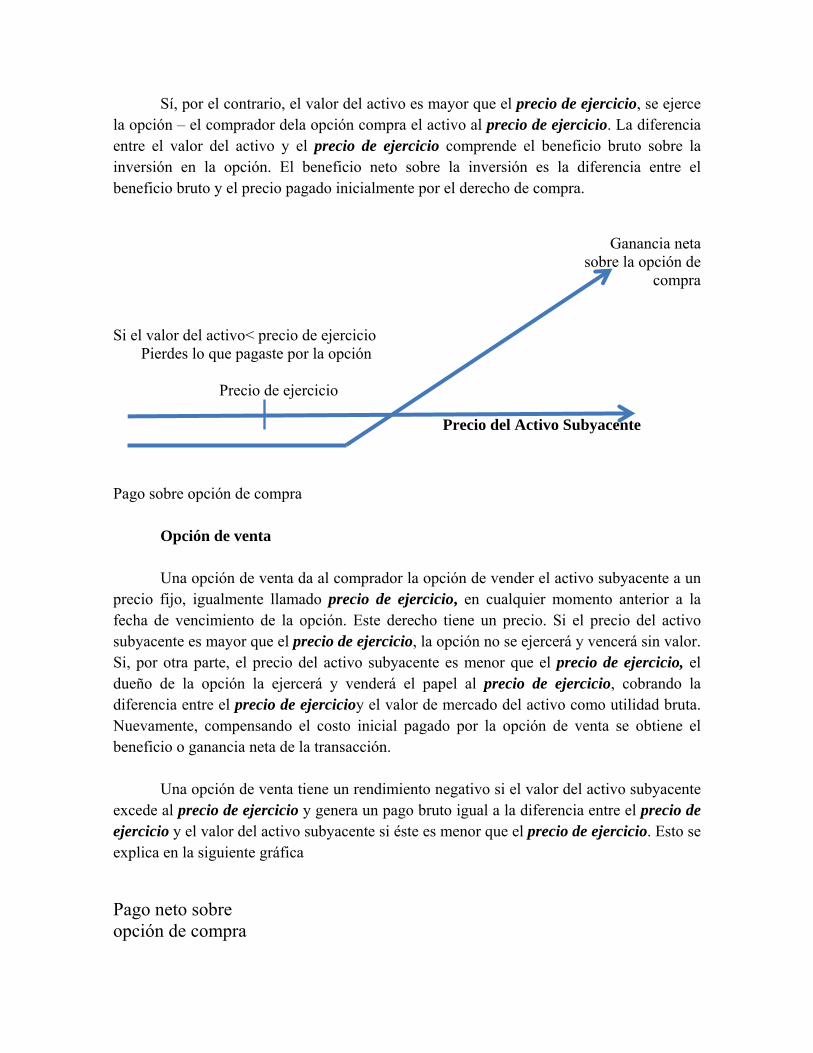

Sí, por el contrario, el valor del activo es mayor que el precio de ejercicio, se ejerce la opción – el comprador dela opción compra el activo al precio de ejercicio. La diferencia entre el valor del activo y el precio de ejercicio comprende el beneficio bruto sobre la inversión en la opción. El beneficio neto sobre la inversión es la diferencia entre el beneficio bruto y el precio pagado inicialmente por el derecho de compra.

Ganancia neta sobre la opción de

compra Si el valor del activo< precio de ejercicio Pierdes lo que pagaste por la opción Precio de ejercicio

Precio del Activo Subyacente

Pago sobre opción de compra

Opción de venta

Una opción de venta da al comprador la opción de vender el activo subyacente a un precio fijo, igualmente llamado precio de ejercicio, en cualquier momento anterior a la fecha de vencimiento de la opción. Este derecho tiene un precio. Si el precio del activo subyacente es mayor que el precio de ejercicio, la opción no se ejercerá y vencerá sin valor. Si, por otra parte, el precio del activo subyacente es menor que el precio de ejercicio, el dueño de la opción la ejercerá y venderá el papel al precio de ejercicio, cobrando la diferencia entre el precio de ejercicioy el valor de mercado del activo como utilidad bruta. Nuevamente, compensando el costo inicial pagado por la opción de venta se obtiene el beneficio o ganancia neta de la transacción.

Una opción de venta tiene un rendimiento negativo si el valor del activo subyacente

excede al precio de ejercicio y genera un pago bruto igual a la diferencia entre el precio de ejercicio y el valor del activo subyacente si éste es menor que el precio de ejercicio. Esto se explica en la siguiente gráfica

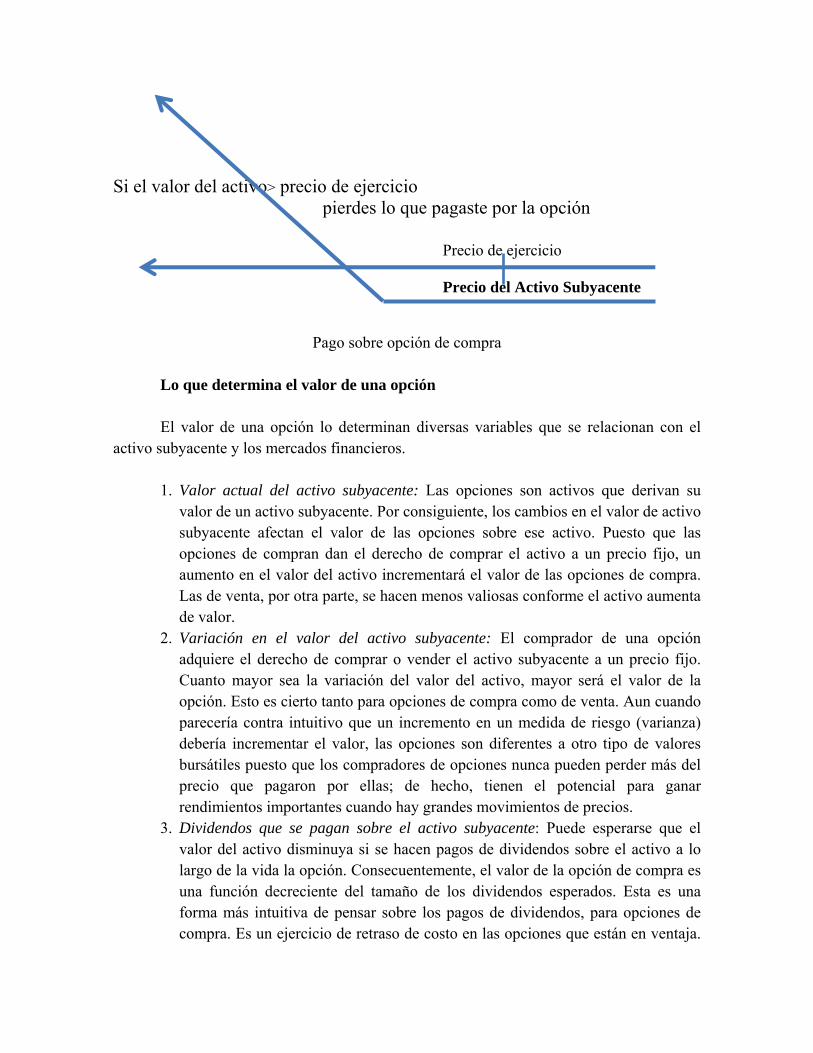

Pago neto sobre opción de compra

Si el valor del activo> precio de ejercicio pierdes lo que pagaste por la opción Precio de ejercicio Precio del Activo Subyacente

Pago sobre opción de compra

Lo que determina el valor de una opción El valor de una opción lo determinan diversas variables que se relacionan con el

activo subyacente y los mercados financieros. 1. Valor actual del activo subyacente: Las opciones son activos que derivan su

valor de un activo subyacente. Por consiguiente, los cambios en el valor de activo subyacente afectan el valor de las opciones sobre ese activo. Puesto que las opciones de compran dan el derecho de comprar el activo a un precio fijo, un aumento en el valor del activo incrementará el valor de las opciones de compra. Las de venta, por otra parte, se hacen menos valiosas conforme el activo aumenta de valor.

2. Variación en el valor del activo subyacente: El comprador de una opción adquiere el derecho de comprar o vender el activo subyacente a un precio fijo. Cuanto mayor sea la variación del valor del activo, mayor será el valor de la opción. Esto es cierto tanto para opciones de compra como de venta. Aun cuando parecería contra intuitivo que un incremento en un medida de riesgo (varianza) debería incrementar el valor, las opciones son diferentes a otro tipo de valores bursátiles puesto que los compradores de opciones nunca pueden perder más del precio que pagaron por ellas; de hecho, tienen el potencial para ganar rendimientos importantes cuando hay grandes movimientos de precios.

3. Dividendos que se pagan sobre el activo subyacente: Puede esperarse que el valor del activo disminuya si se hacen pagos de dividendos sobre el activo a lo largo de la vida la opción. Consecuentemente, el valor de la opción de compra es una función decreciente del tamaño de los dividendos esperados. Esta es una forma más intuitiva de pensar sobre los pagos de dividendos, para opciones de compra. Es un ejercicio de retraso de costo en las opciones que están en ventaja.

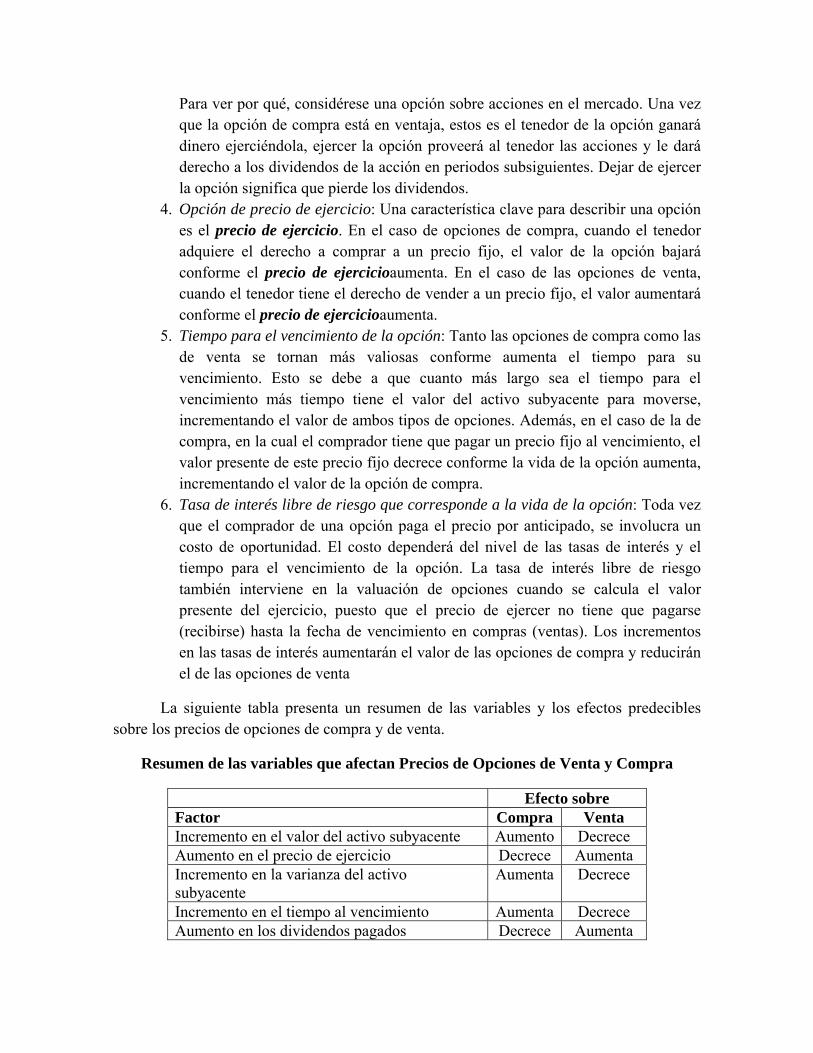

Para ver por qué, considérese una opción sobre acciones en el mercado. Una vez que la opción de compra está en ventaja, estos es el tenedor de la opción ganará dinero ejerciéndola, ejercer la opción proveerá al tenedor las acciones y le dará derecho a los dividendos de la acción en periodos subsiguientes. Dejar de ejercer la opción significa que pierde los dividendos.

4. Opción de precio de ejercicio: Una característica clave para describir una opción es el precio de ejercicio. En el caso de opciones de compra, cuando el tenedor adquiere el derecho a comprar a un precio fijo, el valor de la opción bajará conforme el precio de ejercicioaumenta. En el caso de las opciones de venta, cuando el tenedor tiene el derecho de vender a un precio fijo, el valor aumentará conforme el precio de ejercicioaumenta.

5. Tiempo para el vencimiento de la opción: Tanto las opciones de compra como las de venta se tornan más valiosas conforme aumenta el tiempo para su vencimiento. Esto se debe a que cuanto más largo sea el tiempo para el vencimiento más tiempo tiene el valor del activo subyacente para moverse, incrementando el valor de ambos tipos de opciones. Además, en el caso de la de compra, en la cual el comprador tiene que pagar un precio fijo al vencimiento, el valor presente de este precio fijo decrece conforme la vida de la opción aumenta, incrementando el valor de la opción de compra.

6. Tasa de interés libre de riesgo que corresponde a la vida de la opción: Toda vez que el comprador de una opción paga el precio por anticipado, se involucra un costo de oportunidad. El costo dependerá del nivel de las tasas de interés y el tiempo para el vencimiento de la opción. La tasa de interés libre de riesgo también interviene en la valuación de opciones cuando se calcula el valor presente del ejercicio, puesto que el precio de ejercer no tiene que pagarse (recibirse) hasta la fecha de vencimiento en compras (ventas). Los incrementos en las tasas de interés aumentarán el valor de las opciones de compra y reducirán el de las opciones de venta

La siguiente tabla presenta un resumen de las variables y los efectos predecibles sobre los precios de opciones de compra y de venta.

Resumen de las variables que afectan Precios de Opciones de Venta y Compra

Efecto sobre Factor Compra Venta Incremento en el valor del activo subyacente Aumento Decrece Aumento en el precio de ejercicio Decrece Aumenta Incremento en la varianza del activo subyacente

Aumenta Decrece

Incremento en el tiempo al vencimiento Aumenta Decrece Aumento en los dividendos pagados Decrece Aumenta

Opciones Americanas contra Opciones Europeas

Variables relacionadas con el ejercicio temprano

Una distinción primordial entre las opciones americanas y las europeas es que las primeras pueden ejercerse en cualquier momento antes de la caducidad, en tanto que las europeas sólo pueden ejercer en la fecha de caducidad. La posibilidad del ejercicio temprano hace más valiosas las opciones americanas que las europeas que en todo lo demás sean similares; también hace que su valuación sea más compleja.

Hay un factor compensatorio que permite valuar las primeras usando modelos diseñados para las otras. En la mayoría de los casos, la prima asociada con la vida remanente de una opción y los costos de transacción hacen que el ejercicio temprano sea menos que óptimo.

En otras palabras, los tenedores de opciones con ventaja generalmente obtendrán mucho más vendiendo la opción a otra persona que ejerciendo las opciones.

En tanto que el ejercicio temprano o prematuro generalmente nos es óptimo, hay por lo menos dos excepciones a esta regla. Una es el caso en que el activo subyacente para dividendos altos, por ello reduciendo el valor del activo, y cualquier opción de compra sobre él. En este caso, las opciones de compra pueden ejercerse justo antes de la fecha de pago del cupón de dividendo si la prima de tiempo de las opciones es menor que la disminución de valor del activo esperada como consecuencia del pago de dividendos. La otra excepción surge cuando un inversor tiene tanto el activo subyacente como opciones de compra con mucha ventaja sobre ese activo en una época en que las tasas de interés son altas. En este caso, la prima de tiempo de la venta puede ser menor que la ganancia potencial de ejercer la venta temprano y ganar interés sobre el precio ejercido.

Modelos de Fijación de Precios de Opción

La teoría de fijación de precios de opciones ha avanzado significativamente desde 1972 cuando Black y Scholes publicaron su trabajo vanguardista proveyendo un modelo para valorar opciones europeas con dividendo protegido. Black y Scholes usaron una “cartera duplicativa” – una cartera integrada por el activo subyacente y un activo libre de riesgo que tenía el mismo flujo de efectivo que la opción que se estaba valorando – para llegar a su formulación final. Aunque su derivación es matemáticamente complicada, hay un modelo binomial más simple para valorar opciones que se apoya en la misma lógica.

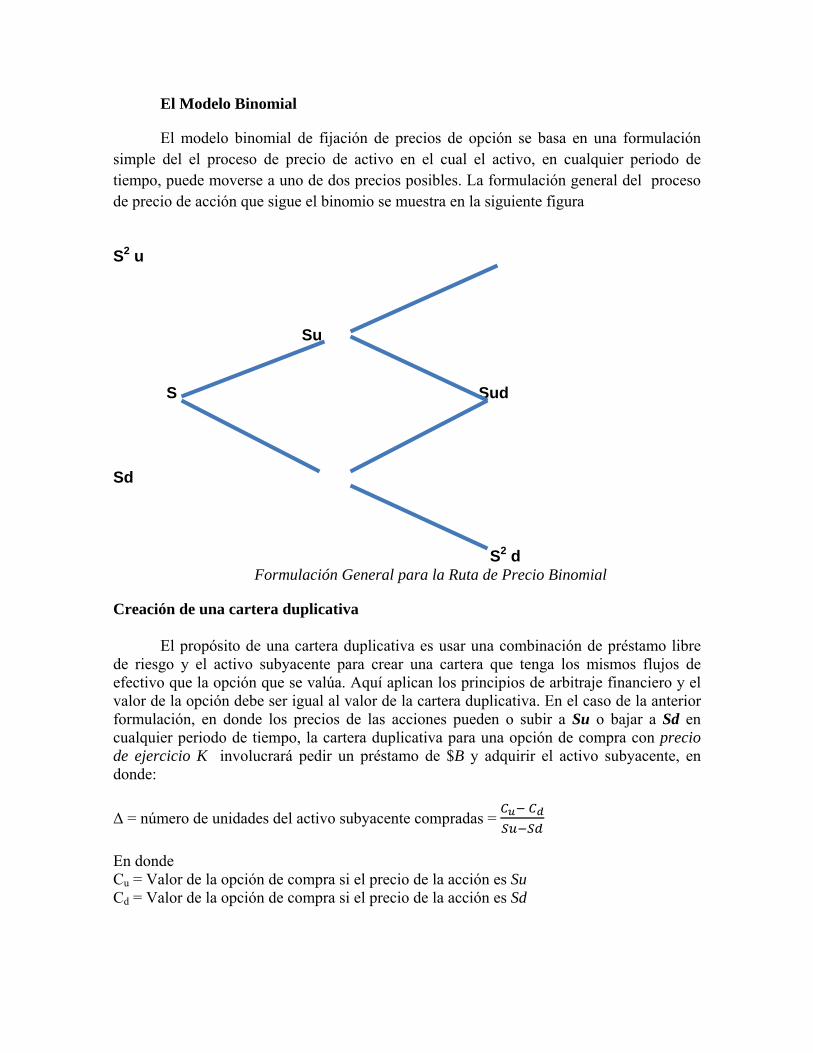

El Modelo Binomial

El modelo binomial de fijación de precios de opción se basa en una formulación simple del el proceso de precio de activo en el cual el activo, en cualquier periodo de tiempo, puede moverse a uno de dos precios posibles. La formulación general del proceso de precio de acción que sigue el binomio se muestra en la siguiente figura

S2 u

Su

S Sud Sd

S2 d

Formulación General para la Ruta de Precio Binomial

Creación de una cartera duplicativa

El propósito de una cartera duplicativa es usar una combinación de préstamo libre de riesgo y el activo subyacente para crear una cartera que tenga los mismos flujos de efectivo que la opción que se valúa. Aquí aplican los principios de arbitraje financiero y el valor de la opción debe ser igual al valor de la cartera duplicativa. En el caso de la anterior formulación, en donde los precios de las acciones pueden o subir a Su o bajar a Sd en cualquier periodo de tiempo, la cartera duplicativa para una opción de compra con precio de ejercicio K involucrará pedir un préstamo de $B y adquirir el activo subyacente, en donde:

Δ = número de unidades del activo subyacente compradas =

En donde Cu = Valor de la opción de compra si el precio de la acción es Su Cd = Valor de la opción de compra si el precio de la acción es Sd

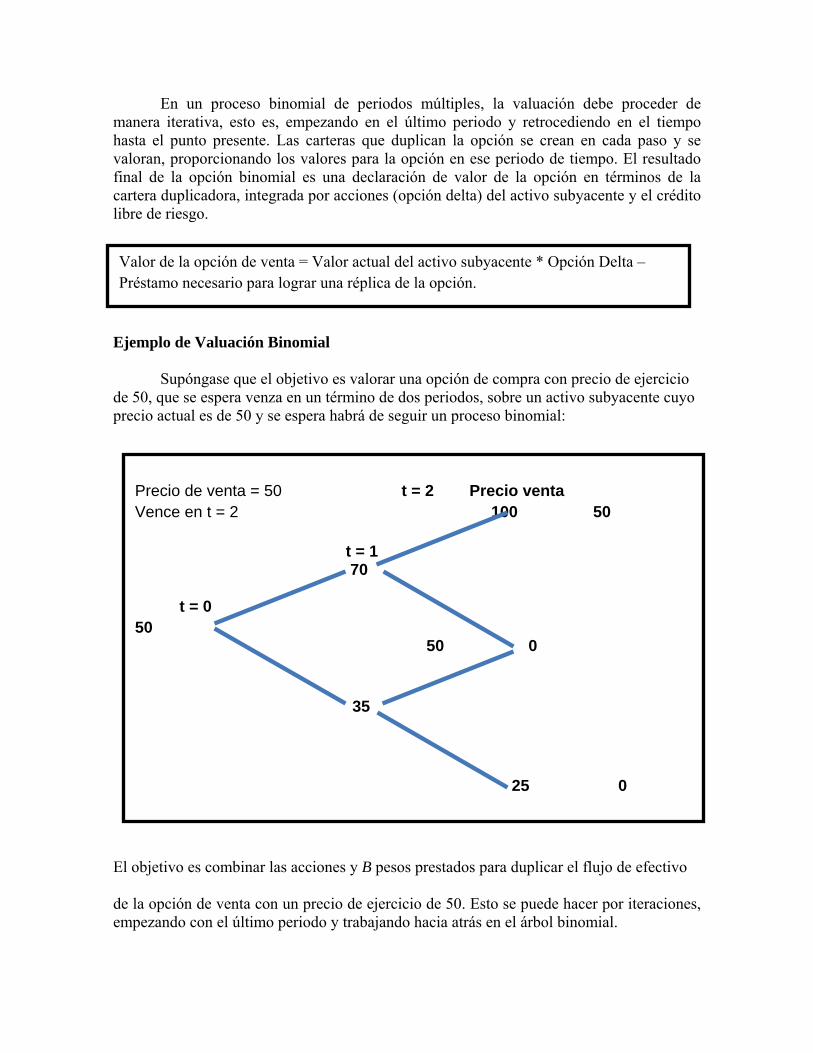

En un proceso binomial de periodos múltiples, la valuación debe proceder de manera iterativa, esto es, empezando en el último periodo y retrocediendo en el tiempo hasta el punto presente. Las carteras que duplican la opción se crean en cada paso y se valoran, proporcionando los valores para la opción en ese periodo de tiempo. El resultado final de la opción binomial es una declaración de valor de la opción en términos de la cartera duplicadora, integrada por acciones (opción delta) del activo subyacente y el crédito libre de riesgo. Ejemplo de Valuación Binomial

Supóngase que el objetivo es valorar una opción de compra con precio de ejercicio de 50, que se espera venza en un término de dos periodos, sobre un activo subyacente cuyo precio actual es de 50 y se espera habrá de seguir un proceso binomial:

El objetivo es combinar las acciones y B pesos prestados para duplicar el flujo de efectivo de la opción de venta con un precio de ejercicio de 50. Esto se puede hacer por iteraciones, empezando con el último periodo y trabajando hacia atrás en el árbol binomial.

Valor de la opción de venta = Valor actual del activo subyacente * Opción Delta – Préstamo necesario para lograr una réplica de la opción.

Precio de venta = 50 t = 2 Precio venta Vence en t = 2 100 50

t = 1 70

t = 0 50 50 0 35

25 0

Paso 1: Empezamos con los nodos finales y trabajamos hacia atrás: t = 2 Valor de Opción Cartera Duplicadora 100 50 (100 x D) – (1.11 x B) = 50 t = 1 70 50 0 ( 50 x D) – (1.11 x B) = 0 Calculando D y B D = 1 , B = 45 Compra 1 acción, pide $ 45 prestados Entonces, si el precio de la acción es $ 70 en el t = 1, pedir prestados $ 45 y comprar una acción genera el mismo flujo de efectivo que comprar la opción de venta. El valor de la opción de venta en t 0 1, si el precio de la acción es $ 70, es: Valor de la compra = Valor de la Posición Duplicadora = 70 Δ – B = (70)*(1) – 45 = 25 Considerando la otra rama del árbol binomial en t =1, t = 1 Valor de Opción Cartera Duplicadora 50 50 ( 50 x D) – (1.11 x B) = 25 (del paso 1) t = 0 35 25 0 ( 35 x D) – (1.11 x B) = 0 (del paso1) Calculando D y B D = 5/7, B = 22.5 Compra 5/7 acción, pide $ 22.5 prestados

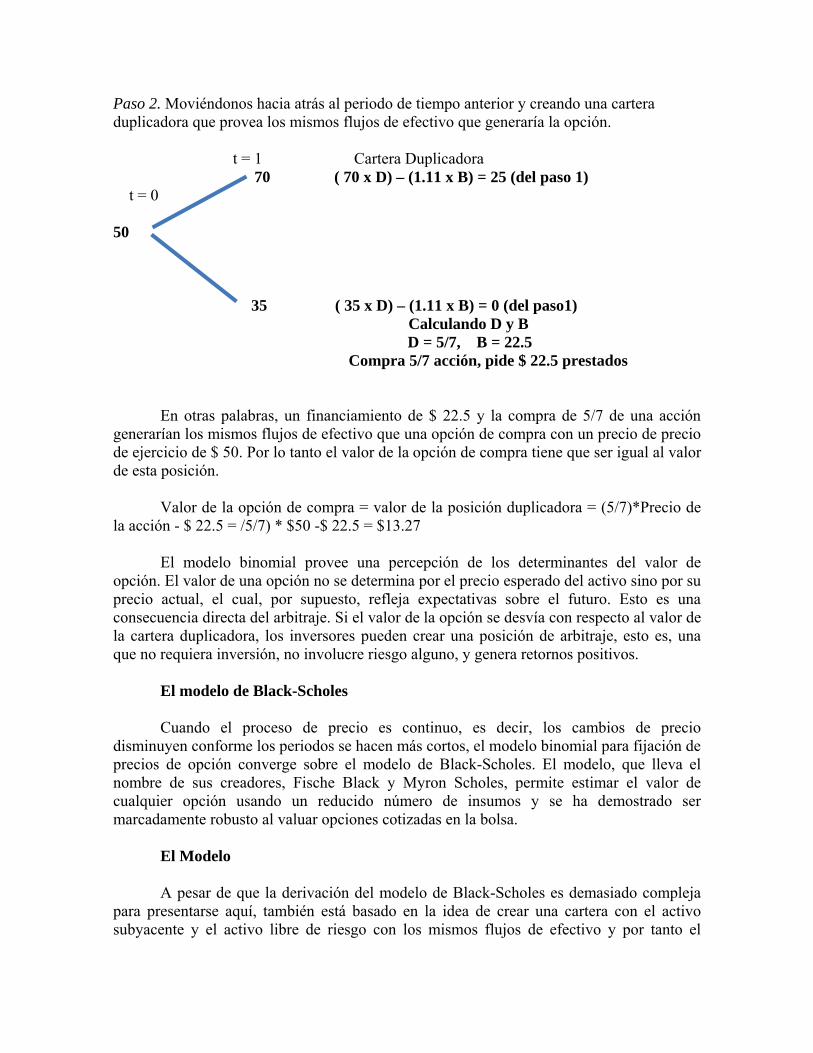

Paso 2. Moviéndonos hacia atrás al periodo de tiempo anterior y creando una cartera duplicadora que provea los mismos flujos de efectivo que generaría la opción. t = 1 Cartera Duplicadora 70 ( 70 x D) – (1.11 x B) = 25 (del paso 1) t = 0 50 35 ( 35 x D) – (1.11 x B) = 0 (del paso1) Calculando D y B D = 5/7, B = 22.5 Compra 5/7 acción, pide $ 22.5 prestados

En otras palabras, un financiamiento de $ 22.5 y la compra de 5/7 de una acción generarían los mismos flujos de efectivo que una opción de compra con un precio de precio de ejercicio de $ 50. Por lo tanto el valor de la opción de compra tiene que ser igual al valor de esta posición.

Valor de la opción de compra = valor de la posición duplicadora = (5/7)*Precio de la acción - $ 22.5 = /5/7) * $50 -$ 22.5 = $13.27

El modelo binomial provee una percepción de los determinantes del valor de opción. El valor de una opción no se determina por el precio esperado del activo sino por su precio actual, el cual, por supuesto, refleja expectativas sobre el futuro. Esto es una consecuencia directa del arbitraje. Si el valor de la opción se desvía con respecto al valor de la cartera duplicadora, los inversores pueden crear una posición de arbitraje, esto es, una que no requiera inversión, no involucre riesgo alguno, y genera retornos positivos.

El modelo de Black-Scholes Cuando el proceso de precio es continuo, es decir, los cambios de precio

disminuyen conforme los periodos se hacen más cortos, el modelo binomial para fijación de precios de opción converge sobre el modelo de Black-Scholes. El modelo, que lleva el nombre de sus creadores, Fische Black y Myron Scholes, permite estimar el valor de cualquier opción usando un reducido número de insumos y se ha demostrado ser marcadamente robusto al valuar opciones cotizadas en la bolsa.

El Modelo A pesar de que la derivación del modelo de Black-Scholes es demasiado compleja

para presentarse aquí, también está basado en la idea de crear una cartera con el activo subyacente y el activo libre de riesgo con los mismos flujos de efectivo y por tanto el

mismo costo que la opción que se está valuando. El valor de la opción de compra en modelo de Black-Scholes puede escribirse como una función de cinco variables:

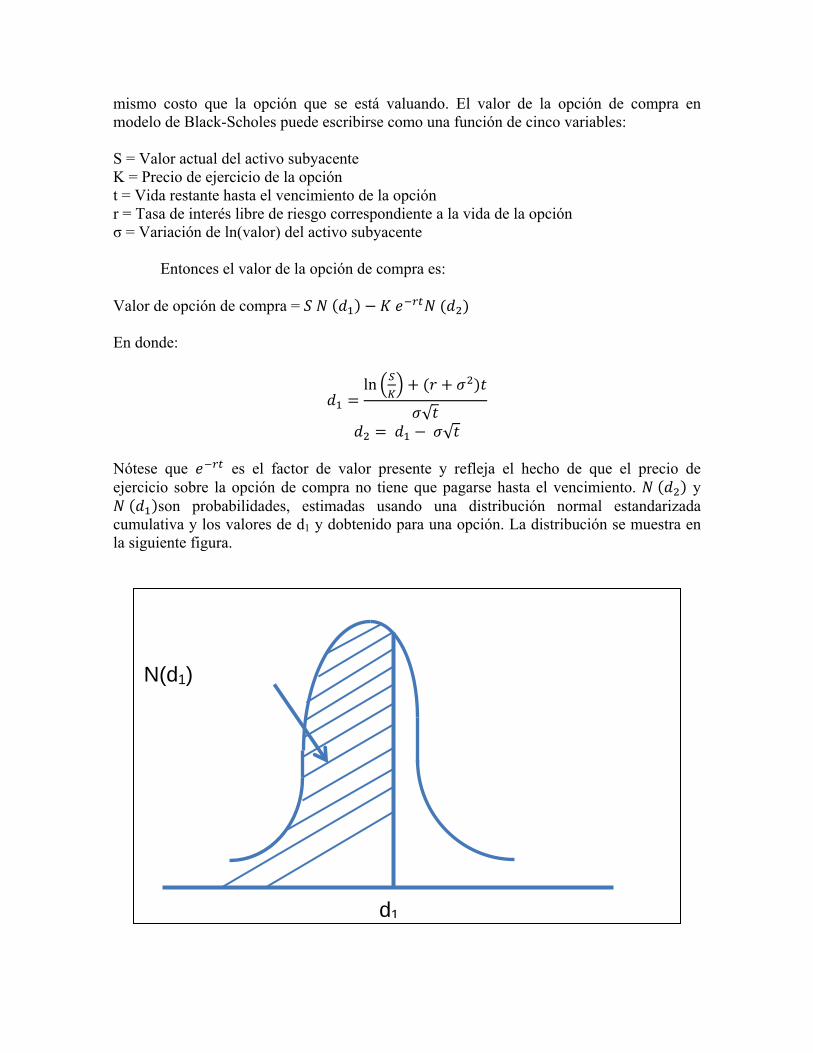

S = Valor actual del activo subyacente K = Precio de ejercicio de la opción t = Vida restante hasta el vencimiento de la opción r = Tasa de interés libre de riesgo correspondiente a la vida de la opción σ = Variación de ln(valor) del activo subyacente

Entonces el valor de la opción de compra es: Valor de opción de compra = En donde:

ln

√

√ Nótese que es el factor de valor presente y refleja el hecho de que el precio de ejercicio sobre la opción de compra no tiene que pagarse hasta el vencimiento. y son probabilidades, estimadas usando una distribución normal estandarizada

cumulativa y los valores de d1 y dobtenido para una opción. La distribución se muestra en la siguiente figura.

N(d1)

d1

En términos aproximados, estas probabilidades dan la posibilidad de que una opción habrá de generar flujos de efectivo positivos para su dueño al ejercerse, esto es, cuando S > K en el caso de una opción de compra y cuando K > S en el caso de una opción de venta. La c artera que duplica la opción de compra se crea comprando N(d1) unidades del activo subyacente, y obteniendo un préstamo de K e-rt N(d2). La cartera tendrá los mismos flujos de efectivo que la opción de compra y por tanto el mismo valor que la opción. N(d1) que es el número de unidades el activo subyacente que se requieren para duplicar la cartea, se denomina opción delta. Ejemplo 1: Valuación de una opción usando el modelo de Black-Scholes

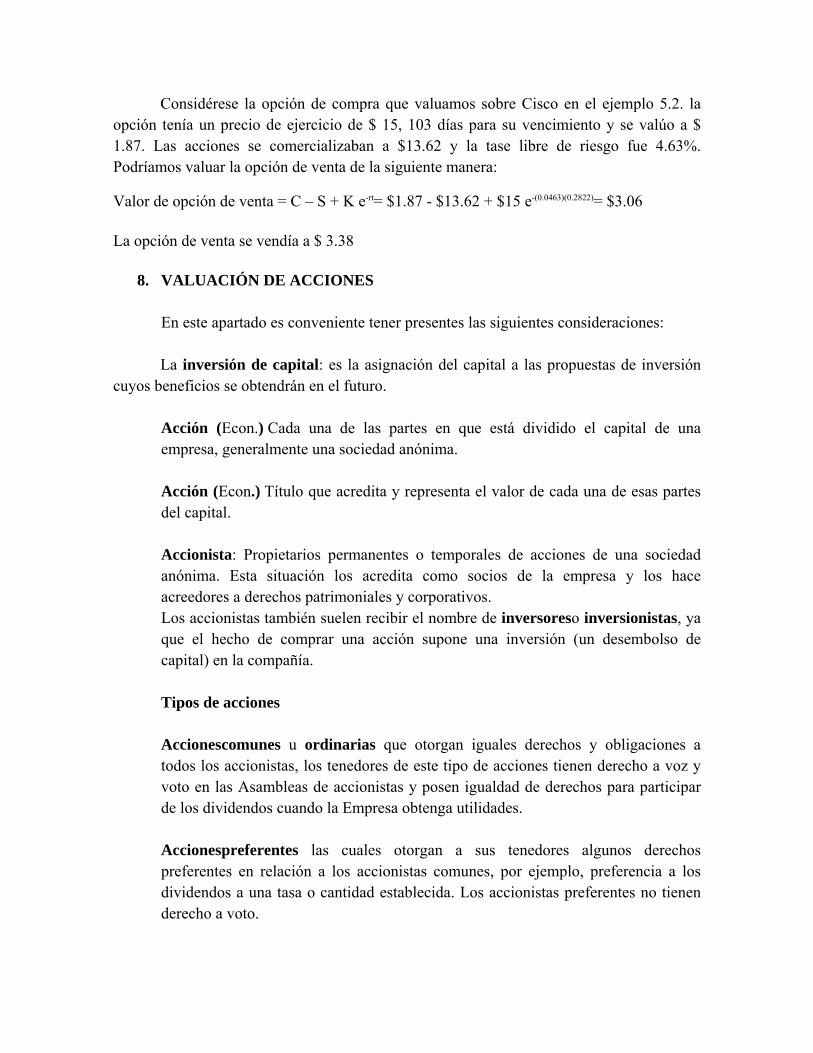

En 6 de marzo de 2001, Cisco Systems se cotizaba en $ 13.62. Trataremos de valuar una opción de compra de julio de 2001,cuyo precio de ejercicio es $ 15, que se opera a $2.00 el mismo día en el Chicago Board of Trade (CBOT). Los siguientes son los demás parámetros de las opciones:

La desviación estándar anualizada de las acciones de Cisco Systems en el año anterior fue de 81.00%. esta desviación estándar se estima usando los precios semanales de las acciones a lo largo del año y el número resultante se anualizó como sigue: Desviación estándar semanal = 1.556% Desviación estándar anualizada = 1.556% * 52 = 81.00%

La fecha de vencimiento de la opción es el viernes 20 de julio de 2001. Faltan 130 días para la fecha de vencimiento.

Nota sobre la estimación de los insumos en el modelo de Black-Scholes

El modelo de Black-Scholes requiere insumos que sean consistentes en cuanto a la medición del tiempo, hay dos lugares en donde esto afecta a las estimaciones. El primero se relaciona con el hecho que el modelo trabaja en tiempo continuo, en lugar de en tiempo discreto. Esta es la razón por la que usamos la versión de tiempo continuo de valor presente (exp-rt)en lugar de la versión discreta (1+r)-t). También quiere decir que insumos como la tasa libre de riesgo han de ser modificados para lograr los insumos de tiempo continuo. Por ejemplo, si la tasa de un año para bono de la tesorería es de 6.2%, la tasa libre de riesgo que se ha de usar en el modelo de Black-Scholes debe ser

Tasa Continua Libre de Riesgo = ln(1 + Tasa Discreta Libre de Riesgo) = = ln(1.062) = 0.0615 o 6.15% La segunda se relaciona con el periodo a lo largo del cual se estiman los insumos. Por ejemplo, la tasa anterior es una tasa anual. La varianza que se introduce en el modelo también debe una varianza anualizada. La varianza, estimada a partir de ln(precios de activos), puede anualizarse fácilmente porque las varianzas son lineales si la correlación serial es cero. Así, si se utilizan precios mensuales (semanales) para estimar la varianza, la varianza se anualiza multiplicando pot doce (cincuenta y dos).

La tasa anualizada para bonos del tesoro que corresponde a esta vida de opción es 4.63%.

Los insumos para el modelo de Black-Scholes son como sigue: Precio Actual de la Acción (S) = $ 13.62 Precio de ejercicio sobre la opción = $ 15.00 Vida de la opción = 103/365 = 0.2822 Desviación Estándar en ln(precios de acción) = 81% Tasa libre de riesgo = 4.63 Llevando estos números al modelo, obtenemos

ln .

.0.0463 , 0.2822

0.81 √0.28220.0212

0.0212 0.81 √0.2822 0.4091

Usando la distribución normal, podemos estimar la N(d1) y la N(d2) N(d1) = 0.5085 N(d2) = 0.3412 Puede ahora estimarse el valor de la opción de compra:

13.62 0.5085 15 . . 0.3412 $ 1.87

Puesto que la opción de compra se cotiza $ 2.00, está ligeramente sobrevaluada,

suponiendo que la desviación estándar utilizada sea correcta. Implied Volatility The only input on which there can be significant disagreement among investors is the variance. While the variance is often estimated by looking at historical data, the values for options that emerge from using the historical variance can be different from the market prices. For any option, there is some variance at which the estimated value will be equal to the market price. This variance is called an implied variance.

Volatilidad Implícita

El único insumo sobre el cual puede haber desacuerdo significativo entre inversores es la varianza. Dado que la varianza frecuentemente se estima viendo datos históricos, los valores para opciones que surgen del uso de varianza histórica pueden ser diferentes de los precios de mercado. Para cualquier opción, hay alguna varianza a la cual el valor estimado puede ser igual al precio de mercado. Esta varianza se llama varianza implícita. Considérese la opción de Cisco valuada en la última ilustración. Con una desviación estándar de 81%, estimamos que el valor de la opción de compra con un precio de ejercicio de $ 15 es $ 1.87. Puesto que el precio de mercado es más alto que el valor calculado, probamos desviaciones estándar mayores y con una desviación estándar de 85.40%, el valor de la opción es $2.00. Esta es la desviación estándar implícita o volatilidad implícita.

Limitaciones del modelo y remedios

El modelo de Black-Scholes fue diseñado para valorar opciones que sólo pueden ejercerse al vencimiento y sobre activos subyacentes que no pagan dividendos. Además, las opciones se valorar con base en la suposición que el ejercicio de la opción no afecta el valor del activo subyacente. En la práctica, los activos sí pagan dividendos, a veces las opciones se ejercen temprano y ejercer una opción puede afectar el valor del activo subyacente. Existen ajustes. Aunque no son perfectos, los ajustes proveen correcciones parciales al modelo de Black-Scholes.

1. Dividendos El pago de dividendos reduce el precio de la acción; nótese que en el día de pago de

dividendo, el precio de la acción generalmente declina. Consecuentemente, las opciones de compra se hacen menos valiosas y las opciones de venta más valiosas ya que se incrementan los pagos de dividendos esperados. Hay dos formas de tratar con los dividendos en Black-Scholes.

Opciones de corto plazo: Un enfoque para tratar con los dividendos es estimar el valor presente de los dividendos esperados que habrán de ser pagados por el activo subyacente durante la vida de la opción y restarlo del valor actual del activo para usarlo como S en el modelo. Precio de Acción Modificado = Precio Actual de Acción – Valor presente de los dividendos esperados durante la vida de la opción.

Opciones de largo plazo: Dado que se torna impráctico estimar el valor presente delos dividendos conforme la vida de opción se alarga, sugeriríamos un enfoque alterno. Si se espera que el rendimiento del dividendo (y = dividendos/valor actual del activo) sobre el activo subyacente se mantenga sin cambios a lo largo de la vida de la opción, el modelo de Black-Scholes puede modificarse para tomar en cuenta los dividendos.

En donde:

ln

√

√

Desde un punto de vista intuitivo, los ajustes tienen dos efectos. Primero, el valor

del activo se descuenta al presente a la tasa de rendimiento del dividendo para tomar en cuenta la esperada caída de valor del activo como resultado de los pagos de dividendos. Segundo, la tasa de interés se compensa con el rendimiento del dividendo para reflejar los

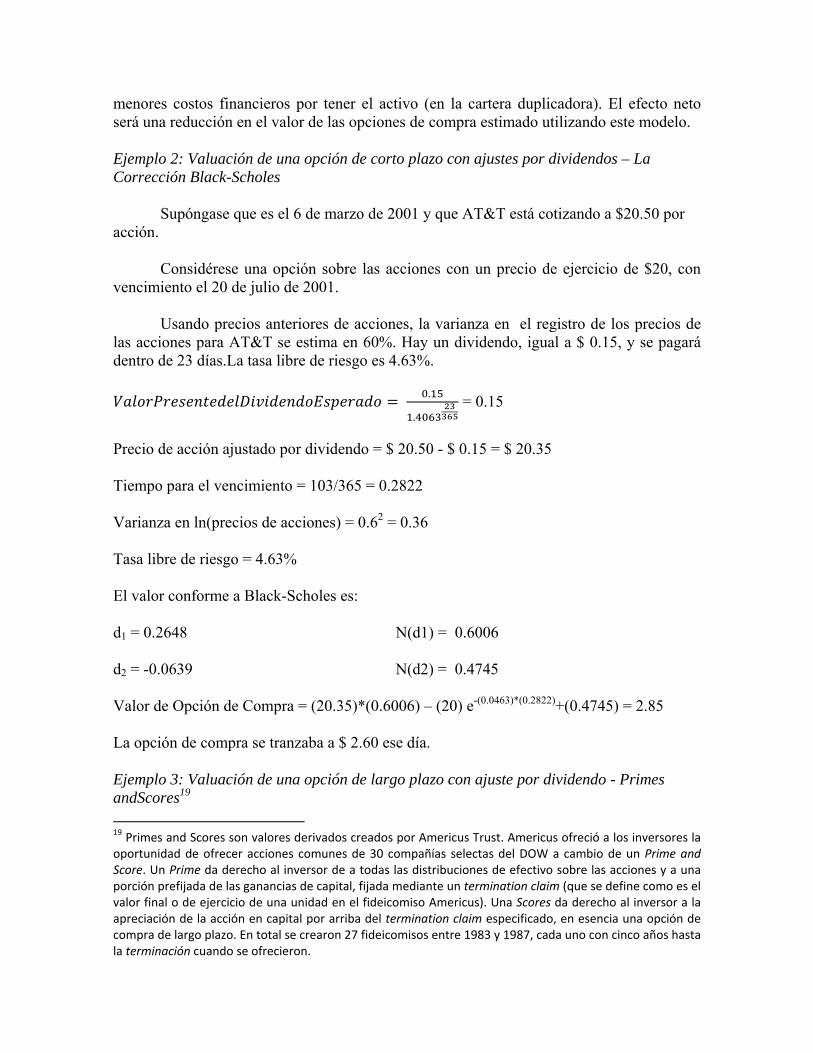

menores costos financieros por tener el activo (en la cartera duplicadora). El efecto neto será una reducción en el valor de las opciones de compra estimado utilizando este modelo. Ejemplo 2: Valuación de una opción de corto plazo con ajustes por dividendos – La Corrección Black-Scholes

Supóngase que es el 6 de marzo de 2001 y que AT&T está cotizando a $20.50 por acción.

Considérese una opción sobre las acciones con un precio de ejercicio de $20, con

vencimiento el 20 de julio de 2001. Usando precios anteriores de acciones, la varianza en el registro de los precios de

las acciones para AT&T se estima en 60%. Hay un dividendo, igual a $ 0.15, y se pagará dentro de 23 días.La tasa libre de riesgo es 4.63%.

.

. = 0.15

Precio de acción ajustado por dividendo = $ 20.50 - $ 0.15 = $ 20.35 Tiempo para el vencimiento = 103/365 = 0.2822 Varianza en ln(precios de acciones) = 0.62 = 0.36 Tasa libre de riesgo = 4.63% El valor conforme a Black-Scholes es: d1 = 0.2648 N(d1) = 0.6006 d2 = -0.0639 N(d2) = 0.4745 Valor de Opción de Compra = (20.35)*(0.6006) – (20) e-(0.0463)*(0.2822)+(0.4745) = 2.85 La opción de compra se tranzaba a $ 2.60 ese día. Ejemplo 3: Valuación de una opción de largo plazo con ajuste por dividendo - Primes andScores19

19 Primes and Scores son valores derivados creados por Americus Trust. Americus ofreció a los inversores la oportunidad de ofrecer acciones comunes de 30 compañías selectas del DOW a cambio de un Prime and Score. Un Prime da derecho al inversor de a todas las distribuciones de efectivo sobre las acciones y a una porción prefijada de las ganancias de capital, fijada mediante un termination claim (que se define como es el valor final o de ejercicio de una unidad en el fideicomiso Americus). Una Scores da derecho al inversor a la apreciación de la acción en capital por arriba del termination claim especificado, en esencia una opción de compra de largo plazo. En total se crearon 27 fideicomisos entre 1983 y 1987, cada uno con cinco años hasta la terminación cuando se ofrecieron.

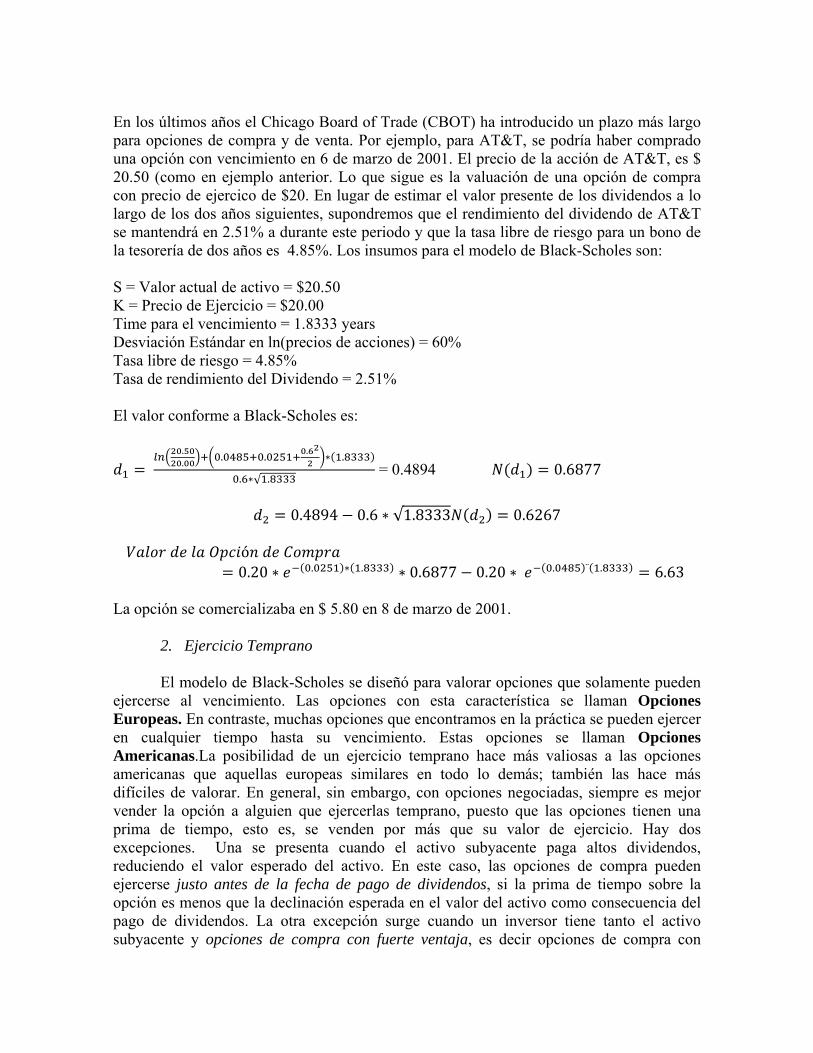

En los últimos años el Chicago Board of Trade (CBOT) ha introducido un plazo más largo para opciones de compra y de venta. Por ejemplo, para AT&T, se podría haber comprado una opción con vencimiento en 6 de marzo de 2001. El precio de la acción de AT&T, es $ 20.50 (como en ejemplo anterior. Lo que sigue es la valuación de una opción de compra con precio de ejercico de $20. En lugar de estimar el valor presente de los dividendos a lo largo de los dos años siguientes, supondremos que el rendimiento del dividendo de AT&T se mantendrá en 2.51% a durante este periodo y que la tasa libre de riesgo para un bono de la tesorería de dos años es 4.85%. Los insumos para el modelo de Black-Scholes son: S = Valor actual de activo = $20.50 K = Precio de Ejercicio = $20.00 Time para el vencimiento = 1.8333 years Desviación Estándar en ln(precios de acciones) = 60% Tasa libre de riesgo = 4.85% Tasa de rendimiento del Dividendo = 2.51% El valor conforme a Black-Scholes es:

..

. . . .

. √ . = 0.4894 0.6877

0.4894 0.6 √1.8333 0.6267

ó

0.20 . . 0.6877 0.20 . ¨ . 6.63 La opción se comercializaba en $ 5.80 en 8 de marzo de 2001.

2. Ejercicio Temprano

El modelo de Black-Scholes se diseñó para valorar opciones que solamente pueden ejercerse al vencimiento. Las opciones con esta característica se llaman Opciones Europeas. En contraste, muchas opciones que encontramos en la práctica se pueden ejercer en cualquier tiempo hasta su vencimiento. Estas opciones se llaman Opciones Americanas.La posibilidad de un ejercicio temprano hace más valiosas a las opciones americanas que aquellas europeas similares en todo lo demás; también las hace más difíciles de valorar. En general, sin embargo, con opciones negociadas, siempre es mejor vender la opción a alguien que ejercerlas temprano, puesto que las opciones tienen una prima de tiempo, esto es, se venden por más que su valor de ejercicio. Hay dos excepciones. Una se presenta cuando el activo subyacente paga altos dividendos, reduciendo el valor esperado del activo. En este caso, las opciones de compra pueden ejercerse justo antes de la fecha de pago de dividendos, si la prima de tiempo sobre la opción es menos que la declinación esperada en el valor del activo como consecuencia del pago de dividendos. La otra excepción surge cuando un inversor tiene tanto el activo subyacente y opciones de compra con fuerte ventaja, es decir opciones de compra con

precios de ejercicio marcadamente por arriba del precio actual del activo subyacente, sobre ese activo y al momento en que las tasas de interés son altas. En este caso, la prima de tiempo sobre la opción de venta podría ser menor que la ganancia potencial por ejercer la opción de venta antes del vencimiento y ganar interés sobre el precio de ejercicio. Hay dos formas básicas de tratar con la posibilidad de un ejercicio temprano. Una es seguir usando el modelo de Black-Scholes sin ajustar y considerar el resultado como una estimación de piso o conservadores del valor de la opción por la posibilidad de un ejercicio temprano. Hay dos enfoques para hacer esto. Uno usar Black-Scholes para valorar la opción para cada fecha potencial de ejercicio. Con opciones sobre acciones, esto básicamente requiere que valuemos opciones para cada día de pago de dividendos y elijamos el máximo de los valores estimados de la opción de compra. El segundo enfoque es usar una versión modificada del modelo binomial para considerar la posibilidad de un ejercicio temprano. En esta versión se pueden estimar los movimientos hacia arriba y hacia debajo de los precios del activo a partir de la variancia y longitud de cada periodo.20 Enfoque 1: Valoración Seudo – Americana Paso 1: Definir cuándo se pagarán los dividendos y de cuanto serán los dividendos. Paso 2: Valorar la opción de compra para cada fecha de pago de dividendos usando el enfoque de dividendo ajustado descrita atrás, en donde el precio de la acción se reduce restando el valor presente de los dividendos esperados. Paso 3: Seleccione el máximo de los valores opción de compra estimado para cada fecha de pago de dividendos. Ejemplo 5.5: Usando la valuación de opción Seudo-americana para ajustar por ejercicio temprano Considérese una opción, con precio de ejercicio de $35 sobre una acción que se transa en $40. La varianza en el ln(precios de acción) es 0.05, y la tasa libre de riesgo es 4%. La opción tiene una vida remanente de ocho meses, y se esperan tres dividendos durante este periodo. Dividendo esperado Día de pago $ 0.80 En 1 mes $ 0.80 En 4 meses $ 0.80 En 7 meses

20 Para ilustrar, si 2 es la varianza en ln(precios de acciones), los movimientos hacia arriba y hacia abajo en

el binomial pueden estimarse como sigue:

2

2

2

en donde u y d son los movimientos hacia arriba y hacia abajo por unidad de tiempo para el binomial, T es la vida de la opción y m es el número de periodos dentro de esa vida.

La opción de compra se valúa primero justo antes de la primera fecha de pago de dividendos: S = $40 K = $35 t= 1/12 2 = 0.05 r = 0.04 El valor a partir del modelo de Black-Scholes es: Valor de la opción de compra = $ 5.1312 Precio ajustado dela Acción = $40 - $0.80/1.041/12 = $39.20 K = $35 t=4/12 2 = 0.05 r = 0.04 El valor de la opción de compra con base en estos parámetros es: Valor de la Opción de Compra = $5.0732 Se valúa ahora la opción a justo antes de la tercera fecha: Precio ajustado dela Acción = = $40 - $0.80/1.041/12 - $0.80/1.044/12 = $38.41 K = $35 t=7/12 2 = 0.05 r = 0.04 El valor de la opción de compra con base en estos parámetros es: Valor de la Opción de Compra = $5.1285 Entonces se valúa la opción de compra al vencimiento: Precio ajustado dela Acción = $40 - $0.80/1.041/12 - $0.80/1.044/12 - $0.80/1.047/12 = $37.63 K = $35 t=8/12 2 = 0.05 r = 0.04 El valor de la opción de compra con base en estos parámetros es: Valor de la Opción de Compra= $4.7571 El valor seudo-americano de la opción de compra = Máximo ($5.1312, $5.0732, $5.1285, $4.7571) = $5.1312

Enfoque 2: Usando el modelo binomial El modelo binomial es mucho más capaz de manejar el ejercicio temprano porque considera los flujos de efectivo en cada periodo de tiempo en lugar de los flujos de efectivo solamente al vencimiento. La mayor limitante del modelo es la determinación de lo que habrán de ser los precios de las acciones al final de cada periodo, pero esto se puede superar usando una variante que nos permite estimar los movimientos al alza y a la baja en los precios de las acciones a partir de la varianza estimada. Se involucran cuatropasos. Paso 1. Si la varianza en ln(precios de acciones seha estimado a partir de Black-Scholes, conviértanse estas en insumos para el modelo binomial.

en donde u y d son los movimientos al alza y a la baja por unidad de tiempo para el binomial, T es la vida de la opción y m es el número de periodos durante esa vida. Paso 2: Especificar el periodo en el cual se han de pagar los dividendos y hágase la suposición de que el predio caerá por el mismo monto que el dividendo en ese periodo. Paso 3: Valórese la opción en cada nodo del árbol, permitiendo la posibilidad del ejercicio temprano justo antes de las fechas de pago de dividendos. Habrá ejercicio temprano si la prima de tiempo remanente de la opción es menor que la caída esperado en el valor de la opción como consecuencia del pago de dividendos. Paso 4: Valórese la opción al tiempo 0, usando el enfoque binomial. .

. ..

1.4477

. . .

0.6505

De Black-Scholes al Binomial

El proceso de convertir la varianza continua en el modelo de Black-Scholes al árbol binomial es relativamente simple. Supóngase, por ejemplo, que se tiene un activo que de tranza actualmente a $ 30 y que se estima que la desviación estándar del valor del activo es de 40%; la tasa libre de riesgo es 5%. Para simplificar, supongamos que la opción que se está valuando tiene una vida de un año y que cada periodo es de un trimestre. Para estimar los precios al final de cada uno de los trimestres, empezamos estimando primero los movimientos de alza y baja en el binomial:

Con base en estas estimaciones, podemos obtener los precios al final del primer nodo del árbol (final del primer trimestre): Precio hacia arriba = $ 30*(1.4477) = $ 43.43 Precio hacia abajo = $ 40*(0.6505) = $ 19.52 Continuando por el resto del árbol, obtenemos los siguientes números:

1. Impacto del Ejercico sobre el Valor del Activo Subyacente

El modelo de Black-Scholes esta basado en la suposición de que ejercer una opción no afecta el valor del activo subyacente. Esto puede ser cierto para opciones que se comercian en bolsa21 y que cubren acciones, pero no lo es para algunos otros tipos de opciones. Por ejemplo, el ejercicio de warrants incremente el número de acciones en circulación y lleva más efectivo a la empresa, ambas afectarán el precio de las acciones.22 El impacto negativo esperado (dilución) del ejercio disminuirá el valor de los warrants en comparación con otras opciones de compra por demás similares. El ajuste por dilución al precio de la acción en Black-Scholes es relativamente simple. El

21 Las opciones que se cotizan o comercian en alguna bolsa, como el Chicago Board Options Exchange (CBOE) o Euronext. Las opciones que se comercian o cotizan en bolsa cubren valores como acciones comunes, fondos comercializados en bolsa (ETF por sus siglas en inglés) índices de mercado y mercancías (commodities). Todas las opciones que se comercializan en bolsa tiene precios de ejercicio y fechas de vencimiento. En inglés se les conoce como: “listed options o exchange‐traded options). 22Los warrants son opciones de compra emitidas por empresas, sea como parte de contratos de compensación de gestión o para obtener capital. El warrant es un contrato o instrumento financiero derivado que da al comprador el derecho, pero no la obligación, de comprar/vender un activo subyacente (acción, futuro, etc.) a un precio determinado en una fecha futura también determinada. En términos de funcionamiento, los warrant están incluidos dentro de la categoría de las opciones.

91.03

62.88

43.43 40.90

30 28.25

19.52 18.38 12.69

8.26

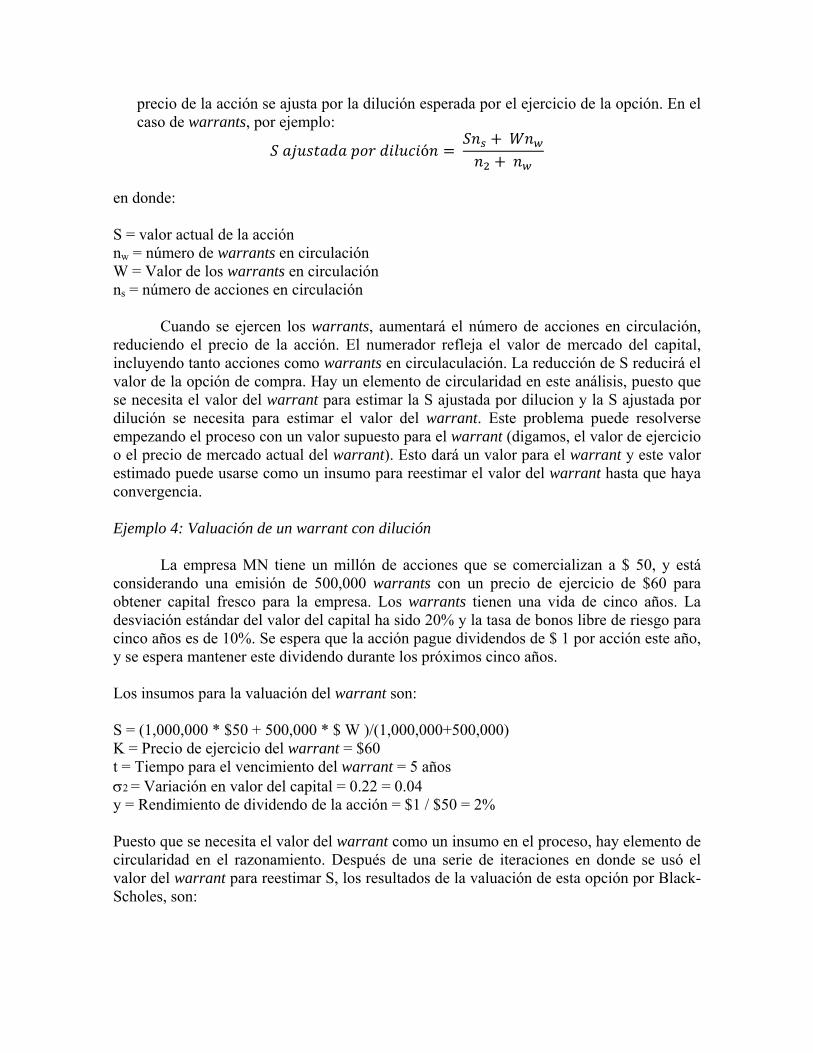

precio de la acción se ajusta por la dilución esperada por el ejercicio de la opción. En el caso de warrants, por ejemplo:

ó

en donde: S = valor actual de la acción nw = número de warrants en circulación W = Valor de los warrants en circulación ns = número de acciones en circulación

Cuando se ejercen los warrants, aumentará el número de acciones en circulación, reduciendo el precio de la acción. El numerador refleja el valor de mercado del capital, incluyendo tanto acciones como warrants en circulaculación. La reducción de S reducirá el valor de la opción de compra. Hay un elemento de circularidad en este análisis, puesto que se necesita el valor del warrant para estimar la S ajustada por dilucion y la S ajustada por dilución se necesita para estimar el valor del warrant. Este problema puede resolverse empezando el proceso con un valor supuesto para el warrant (digamos, el valor de ejercicio o el precio de mercado actual del warrant). Esto dará un valor para el warrant y este valor estimado puede usarse como un insumo para reestimar el valor del warrant hasta que haya convergencia. Ejemplo 4: Valuación de un warrant con dilución

La empresa MN tiene un millón de acciones que se comercializan a $ 50, y está considerando una emisión de 500,000 warrants con un precio de ejercicio de $60 para obtener capital fresco para la empresa. Los warrants tienen una vida de cinco años. La desviación estándar del valor del capital ha sido 20% y la tasa de bonos libre de riesgo para cinco años es de 10%. Se espera que la acción pague dividendos de $ 1 por acción este año, y se espera mantener este dividendo durante los próximos cinco años. Los insumos para la valuación del warrant son: S = (1,000,000 * $50 + 500,000 * $ W )/(1,000,000+500,000) K = Precio de ejercicio del warrant = $60 t = Tiempo para el vencimiento del warrant = 5 años 2 = Variación en valor del capital = 0.22 = 0.04 y = Rendimiento de dividendo de la acción = $1 / $50 = 2% Puesto que se necesita el valor del warrant como un insumo en el proceso, hay elemento de circularidad en el razonamiento. Después de una serie de iteraciones en donde se usó el valor del warrant para reestimar S, los resultados de la valuación de esta opción por Black-Scholes, son:

d1 = -0.1435 N(d1) = 0.4430 d2 = -0.5907 N(d2) = 0.2774

ó . . $60 . $ 3.29

ó

$ 3.59 1,000,000/1,500,000 $ 2.39 Ejemplo 5: Valuación de la Compañía Avatek

La Compañía Avatek es una empresa de bienes raíces con 19.637 millones de acciones en circulación, que se venden a $ 0.38 cada una. En marzo de 2001, la compañía tenía 1.8 millones de opciones en circulación, con vencimiento a cuatro años y precio de ejercicio de $ 2.25.Los bonos de tesorería tenían un tasa de 4.90%. (Los warrants se comerciliazaban a $ 0.12 cada uno en la fecha de este análisis). Los insumos del modelo de valuación del warrant son los siguientes: S = (0.38 * 19.637 + 0.12* 1.8 )/(19.637+1.8) = 0.3582 K = Precio de ejercicio sobre el warrant = 2.25 t = Tiempo para el vencimiento del warrant = 4 años r = Tasa libre de riesgo correspondiente a la vida de la opción = 4.90% 2 = Varianza del valor de la acción = 0.932

y = Rendimiento del dividendo sobre la acción = 0.00% Los resultados de la valuación de esta opción por Black-Scholes valuation son: d1 = 0.0418 N(d1) = 0.5167 d2 = -1.8182 N(d2) = 0.0345 Valor del Warrant= 0.3544 (0.5167) – 2.25 exp-(0.049)(4) (0.0345) = $0.12 El warrant se vendía a $0.25. El Modelo de Black-Scholes para valuar Opciones de Venta

El valor de la opción de venta (put) puede derivarse del valor de una opción de compra (call) con el mismo precio de ejercicio y la misma fecha de vencimiento C – P = S - K e-rt

en donde C es el valor de la opción de compra y P es el valor de la opción de venta. La relación entre los valores de compra y de venta se llama paridad compra-venta (put-call parity en lengua inglesa) y cualesquiera desviaciones fuera de la paridad pueden ser usadas