universidad tecnologica equinoccial direccion...

TRANSCRIPT

UNIVERSIDAD TECNOLOGICA EQUINOCCIAL DIRECCION GENERAL DE POSGRADOS

Maestría en Gerencia de Negocios

Trabajo de grado presentado como requisito parcial para

optar el Grado de Magister en Gerencia de Negocios

LA SUSTENTABILIDAD DE LA INDUSTRIA AVICOLA

Autor: Washington Julio Silva Robalino

Director: Econ. Jaime Calles

Quito, Ecuador

Julio-2012

DEDICATORIA

Este trabajo va dedicado a mi esposa Patricia; compañera inseparable que con su amor y dedicación da fuerza a mi vida, para esforzarme y alcanzar las metas propuestas. A mis hijos Mauro, Evelyn, Pamela a quienes debo demostrar con ejemplo de que las cosas con dedicación y esfuerzo se pueden alcanzar. A mis padres Washington y Leonor apoyándome siempre en mi desarrollo laboral y académico. Este trabajo también va dedicado para mis hermanas, Mónica y Paulina que siempre estamos juntos apoyándonos y fortaleciendo nuestra familia.

CERTIFICACIÓN DEL ESTUDIANTE DE AUTORÍA DEL TRABAJO Yo, Washington Julio Silva Robalino., declaro bajo juramento que el trabajo aquí descrito es de mi autoría, que no ha sido presentado para ningún grado o calificación profesional. Además; y, que de acuerdo a la Ley de propiedad intelectual, el presente Trabajo de Investigación pertenecen todos los derechos a la Universidad Tecnológica Equinoccial, por su Reglamento y por la normatividad institucional vigente.

Washington Julio Silva Robalino CI. 0602521965

RECONOCIMIENTO

Mi sincero reconocimiento a la Universidad Tecnológica Equinoccial de Quito, así como también al Econ. Jaime Calle, Director de la Tesis, por todo el apoyo prestado durante el desarrollo y ejecución de este trabajo de investigación. Agradezco también, al Ing. Patricio Rivadeneira e Ing. Edgar Lascano por su apoyo en la evaluación del trabajo, a todas las personas e instituciones que facilitaron la elaboración del presente trabajo y finalmente a toda mi familia que siempre están apoyando mi superación académica.

APROBACIÓN DEL DIRECTOR

En mi calidad de Director del Trabajo de Grado presentado por el señor Washington Julio Silva Robalino, previo a la obtención del Grado de MBA. En Gerencia de Negocios, considero que dicho Trabajo reúne los requisitos y disposiciones emitidas por la Universidad Tecnológica Equinoccial por medio de la Dirección General de Posgrado para ser sometido a la evaluación por parte del Tribunal examinador que se designe. En la Ciudad de Quito, a los 23 del mes de julio de 2012

Econ. Jaime Oswaldo Calles CI. 0201051836

INDICE GENERAL

CAPITULO I INTRODUCCION 1 1. -PLANTEAMIENTO, Y SISTEMATIZACIÓN DEL PROBLEMA. 1

1.1.- Planteamiento del problema 1

1.1.1.- Contextualización del problema. 1

1.1.2.-Síntomas generados por el problema 1

1.1.3.- Posibles causas de los síntomas 1

1.1.4.- Pronóstico de lo que va a suceder 2

1.1.4.1.- Con poca innovación 2

1.1.4.2.- Con mucha innovación 2

1.1.5.- Alternativas de solución al problema 3

1.1.6.- Delimitación del problema 4

1.2.- Formulación del problema 5

1.3.- Sistematización del problema 5

1.4.- OBJETIVOS 5

1.4.1.- Objetivo General 5

1.4.2.- Objetivos Específicos 6

1.5.- DELIMITACION Y JUSTIFICACIÓN DEL TEMA 6

1.6.- ALCANCE 8

1.7. - MARCO DE REFERENCIA 9

1.7.1.- Marco Teórico 9

1.7.1.1.- Sustentabilidad 9

1.7.1.2.- Producción pollo en Américas: 2010 11

1.7.1.3.- Consumo pollo en Américas: 2010 13

1.7.1.4.- Comercio pollo en Américas: 2010 15

1.7.1.5.- La industria del pollo de EUA comprometida

con la protección ambiental 16

1.7.1.6.- El desafío global de la seguridad alimenta 19

1.7.1. 7.- Producción avícola: una mirada al futuro 20

1.8.- MARCO CONCEPTUAL 22

1.9.- HIPÓTESIS. 23

1.9.1.- General 23

1.9.2.- Específicas 24

1.9.3.- Variables 24

1.9.4.- Indicadores 24

1.10. - METODOLOGÍA 24

CAPITULO II ANALISIS TEORICO 25

2.1.- Qué es sustentabilidad 25

2.2.- El sistema productivo avícola 26

2.2.1.- Perspectiva del negocio para 2011 28

2.2.2.- Principales desafíos en nutrición y alimentación 28

2.2.3.- Composición de los alimentos 29

2.3.- Producción-Productividad 31

2.3.1.- Rendimiento de 166 búshels 32

2.3.2.- 92 millones de acres 33

2.4.- Producción mundial de maíz 2011-12 35

2.5.- Mercado de Cereales 35

2.6. - Nota informativa de la FAO sobre la oferta y la demanda

de cereales. 38

2.7.- Optimismo mundial Campañas 2011/12 2012/13. 40

2.7.1.- Consumo maíz 41

2.7.2.- Existencias/Stock maíz 42

2.7.3.- Comercio maíz 43

2.8.- Oferta y Demanda 43

2.8.1.- Impacto del petróleo 45

2.8.2.- Consumo de carne de aves sigue al PIB 45

CAPITULO III ANALISIS SUSTENTABILIDAD DE LA INDUSTRIA AVICOLA EN ECUADOR 48

3.1.- Oferta-Demanda Avícola 48

3.2.- Evolución 50

3.3.- Producción 53

3.4.- Destino de la Producción 54

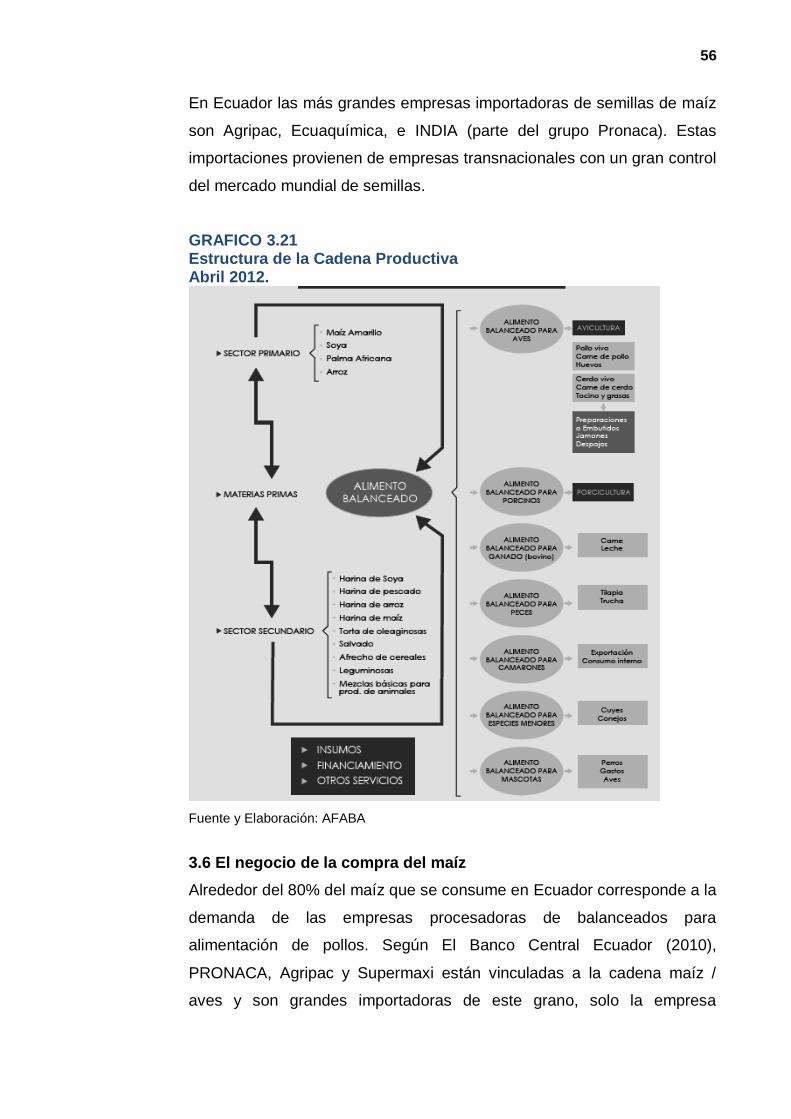

3.5.- Estructura de la cadena Productiva 55

3.6.- El negocio de la compra del maíz 56

3.7.- El negocio del pollo de engorde 59

3.8.- Productividad 60

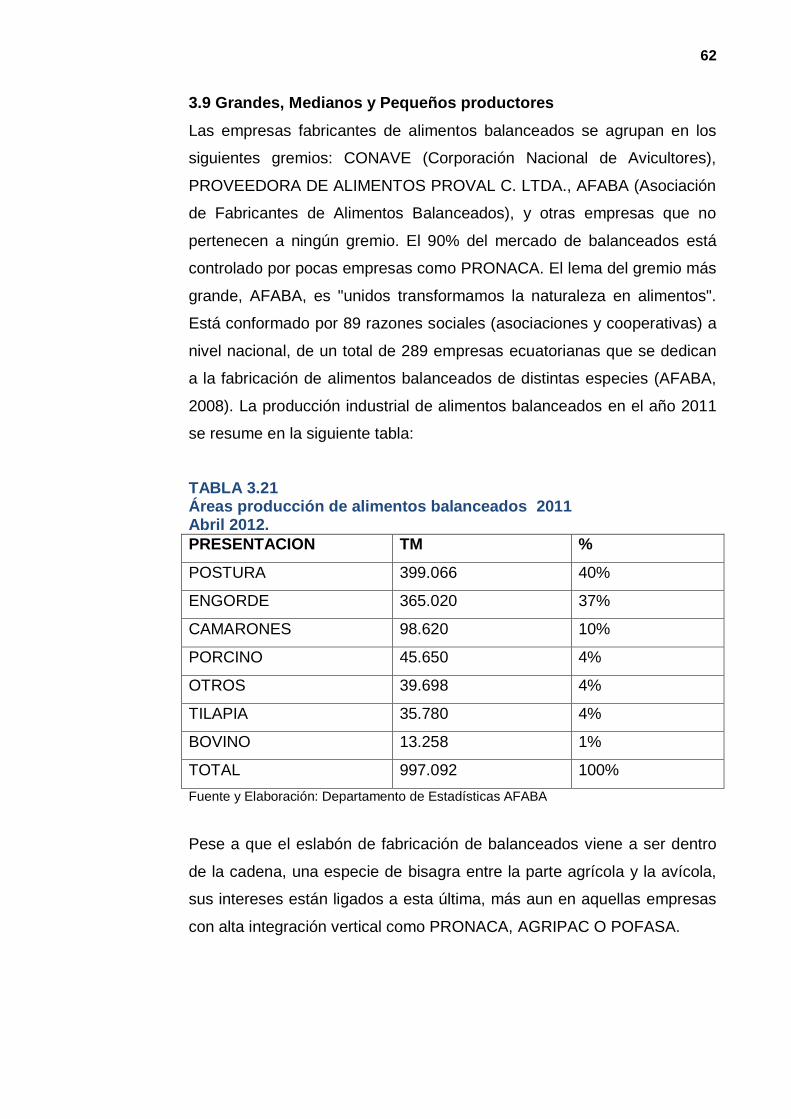

3.9.- Grandes, Medianos y Pequeños productores 62

3.10.- Costos de producción en la industria avícola local 63

3.11.- Acuerdo para mejorar producción de maíz 65

3.12.- Ecuador: Acopiador, pieza clave competitividad maíz 67

3.13.- Evolución y perspectivas cultivos de maíz duro 68

3.14.- Plan estratégico de la cadena productiva del maíz 74

3.15.- Hábitos de Consumo 75

3.16.- Población Urbana-Rural 76

CAPITULO IV PROPUESTA 78

CAPITULO V CONCLUSIONES 81

CAPITULO VI. RECOMENDACIONES 87

BIBLIOGRAFÍA 89

INDICE DE TABLAS

TABLA pp.

1.1. El mundo con poca innovación 3

1.2. El mundo con mucha innovación 3

1.3. Consumo y producción de pollo Latinoamérica antes, al tocar

fondo y después de la crisis mundial 8

1.4. Tendencias Avícolas Mundiales 2010: Producción de

carne de pollo en las Américas (‗000 ton peso eviscerado) 12

1.5. Población de América y consumo de carne aves/pollo 13

1.6. Principales exportadores carne pollo en las Américas 15

1.7. Principales importadores carne pollo en las Américas 16

2.8. Desafíos clasificados por región del mundo 29

2.9. Maíz – Miles de millones de búshels 33

2.10. 92 millones de acres 34

2.11. Principales países y sus producciones de maíz 35

2.12. Estimación mundial mercado de maíz 36

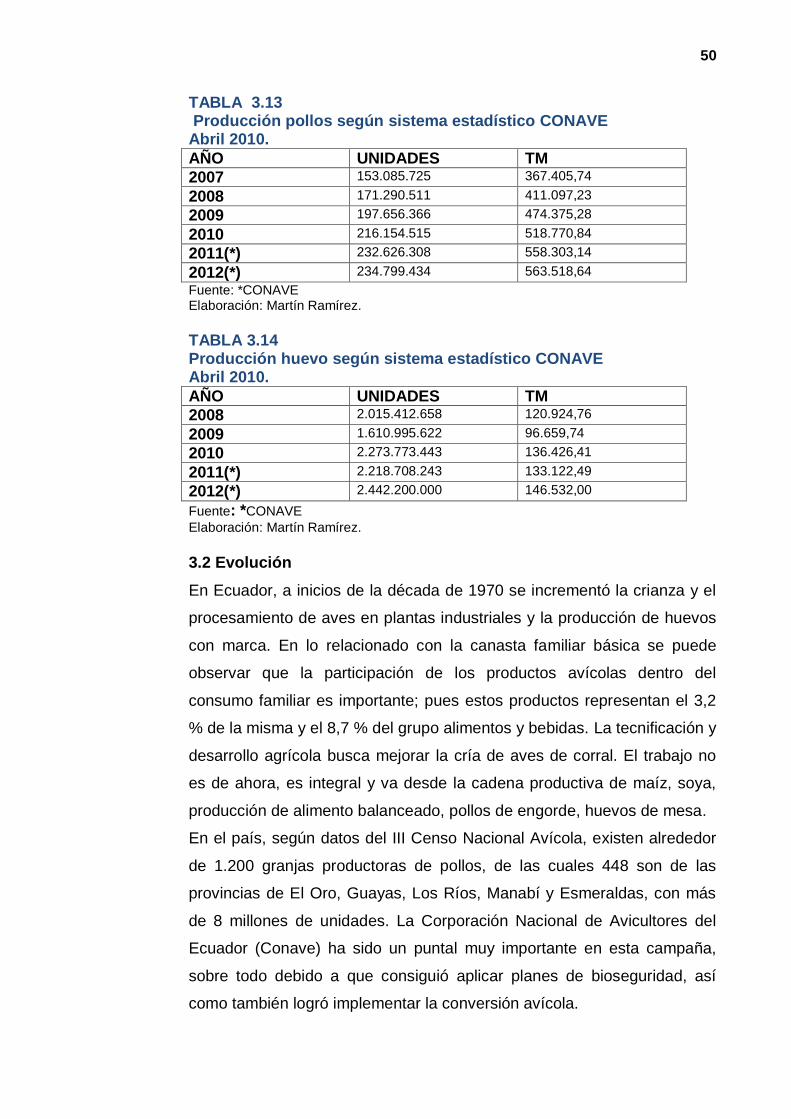

3.13. Producción pollos según sistema estadístico CONAVE 50

3.14. Producción huevo según sistema estadístico CONAVE 50

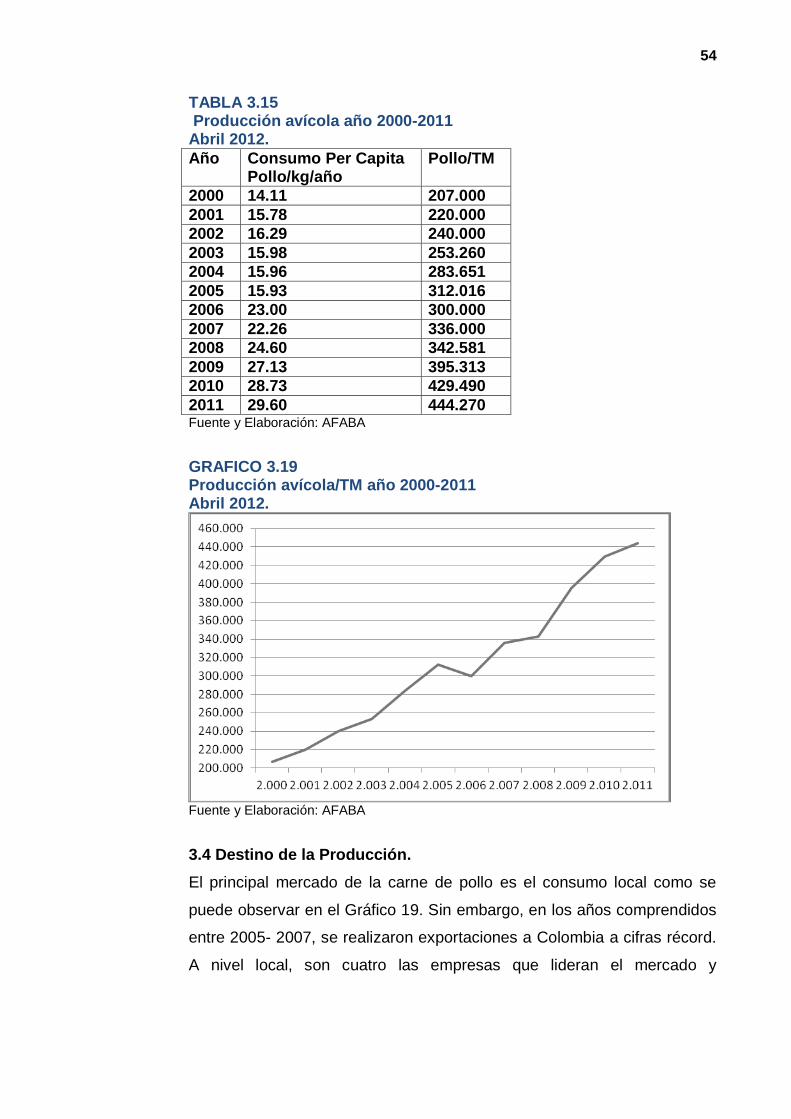

3.15. Producción avícola año 2000-2011 54

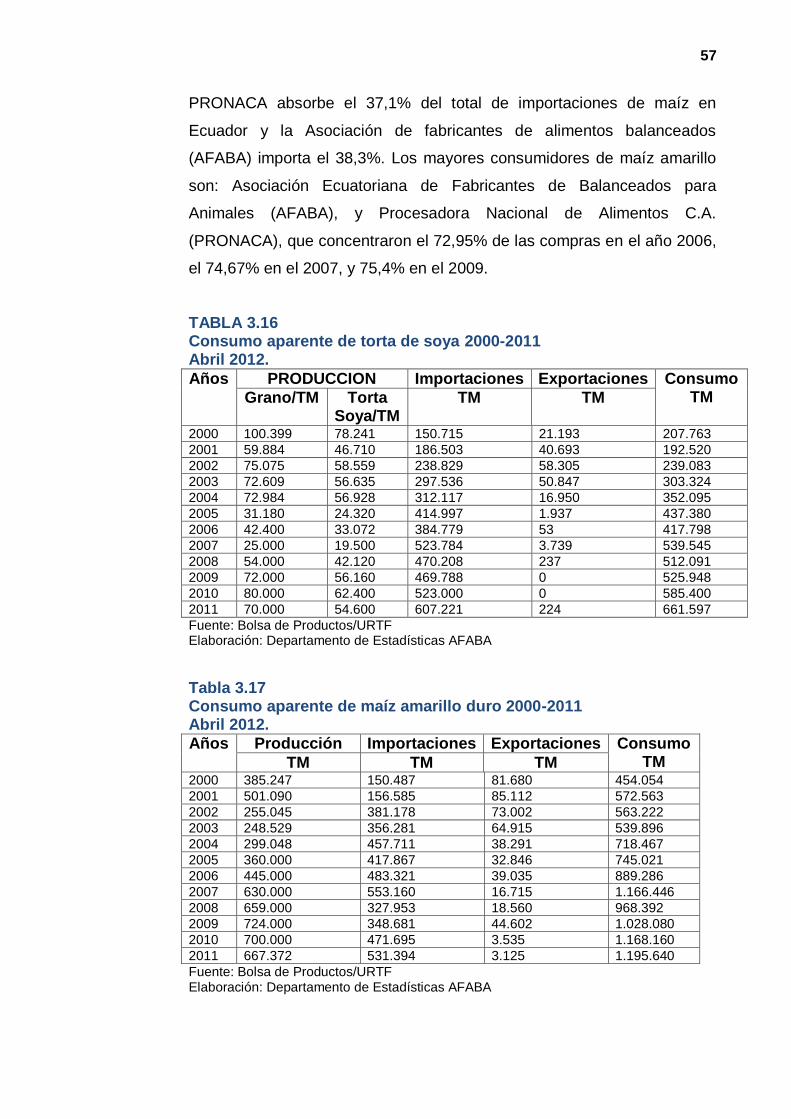

3.16. Consumo aparente de torta de soya 2000-2011 57

3.17. Consumo aparente de maíz amarillo duro 2000-2011 57

3.18. Absorción cosecha maíz-grano de soya 2005-2011 58

3.19. Origen importaciones torta soya-maíz año 2011 58

3.20. Estructura producción alimentos balanceados 2011 59

3.21. Áreas producción de alimentos balanceados 2011 62

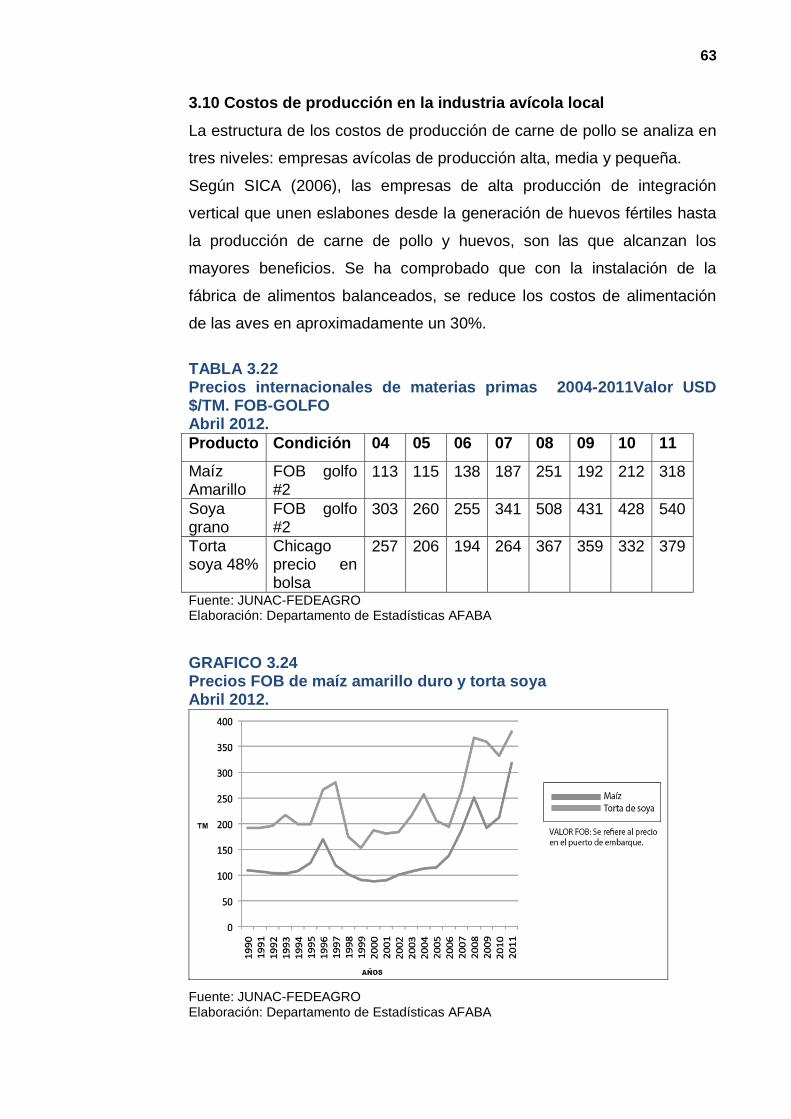

3.22. Precios internacionales de materias primas 2004-2011 63

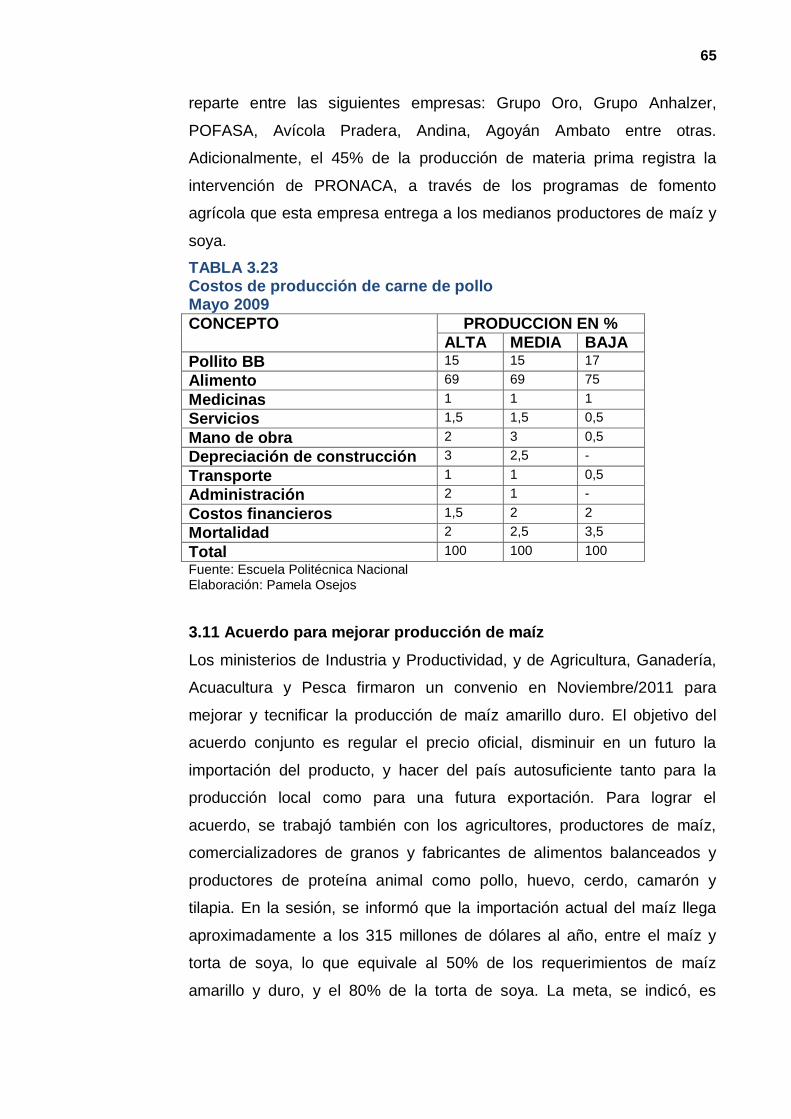

3.23. Costos de producción de carne de pollo 65

3.24. Valor biológico carne de pollo vs. Otras especies. 75

3.25. Comportamiento histórico del precio kg carne pollo. 76

3.26. Principales Indicadores del Ecuador Año 2010 77

3.27. PIB Años: 2005-2010 (MILES UDS y %) 77

INDICE DE GRAFICOS

GRAFICOS pp.

1.1. Crecimiento económico mundial en % 7

1.2. Consumo per cápita carne de pollo mundial en kg 7

1.3. Sistema Nervioso Central de la Sustentabilidad 11

1.4. Producción de carne de pollo en EEUU y las Américas en

comparación a la Producción Mundial 13

1.5. Abastecimiento de carne de aves en Norte y Sur América,

comparado al promedio mundial 14

1.6. Principales exportadores carne pollo en las Américas 16

1.7. Huella ecológica global por zonas de demanda 20

2.8. Uso de las enzimas, en los próximos tres años 27

2.9. Perspectiva del negocio 2011 27

2.10. Objetivo de la formulación del alimento 30

2.11. Precio promedio del maíz en Chicago US$/bushel 31

2.12. Rendimiento de maíz EUA Real vs. Tendencia 1991-2010 34

2.13. Producción, utilización y existencia de cereales 38

2.14. Tasa mundial de Crecimiento del PIB y % de aumento

de la producción mundial de la carne de pollo 46

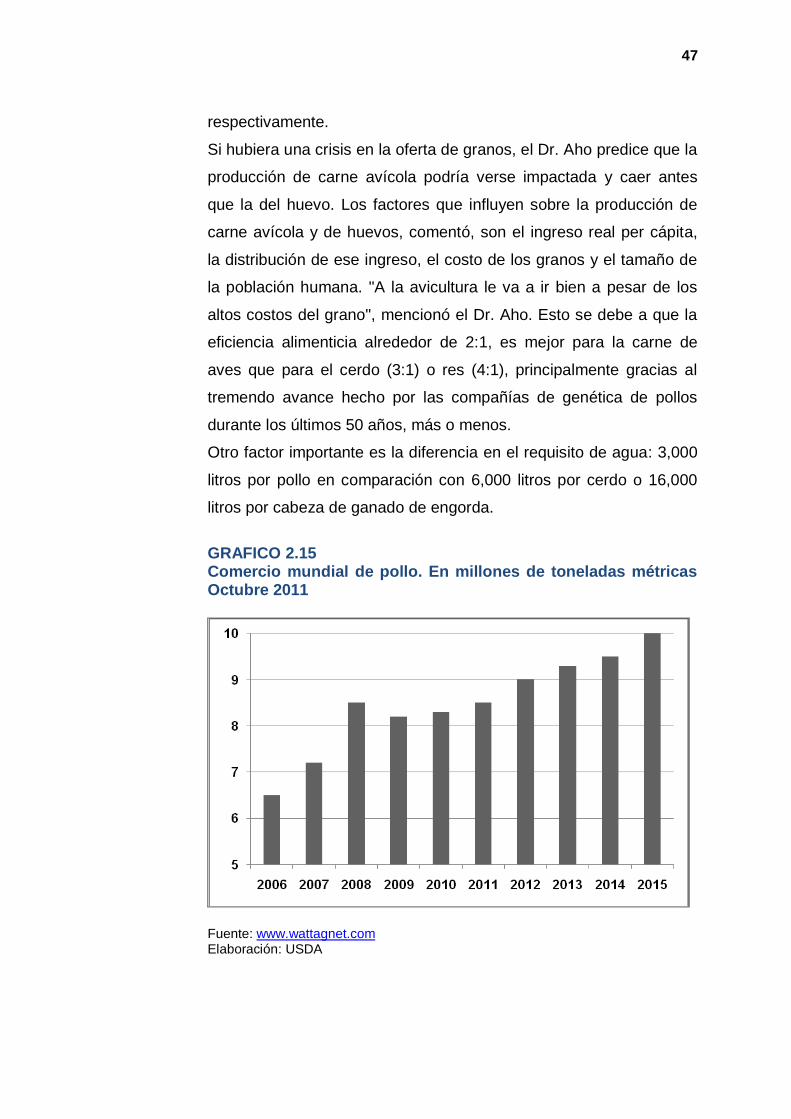

2.15. Comercio mundial de pollo. TM métricas 47

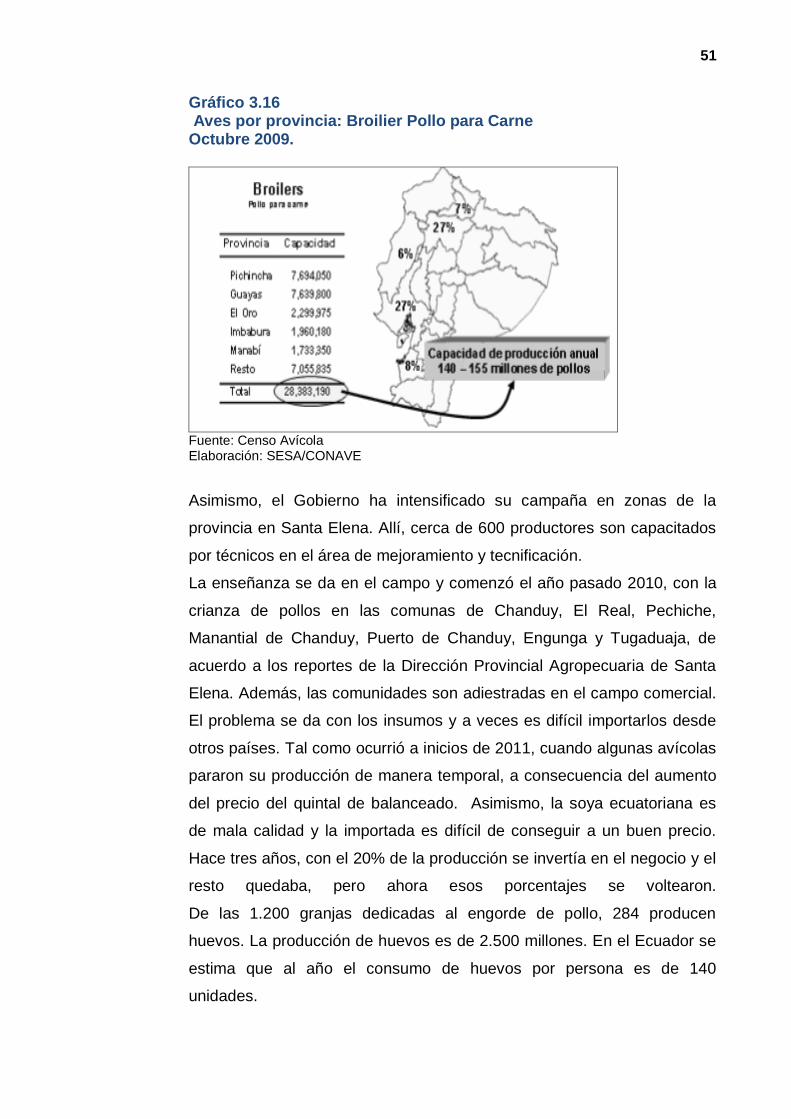

3.16. Aves por provincia: Broilier Pollo para Carne 51

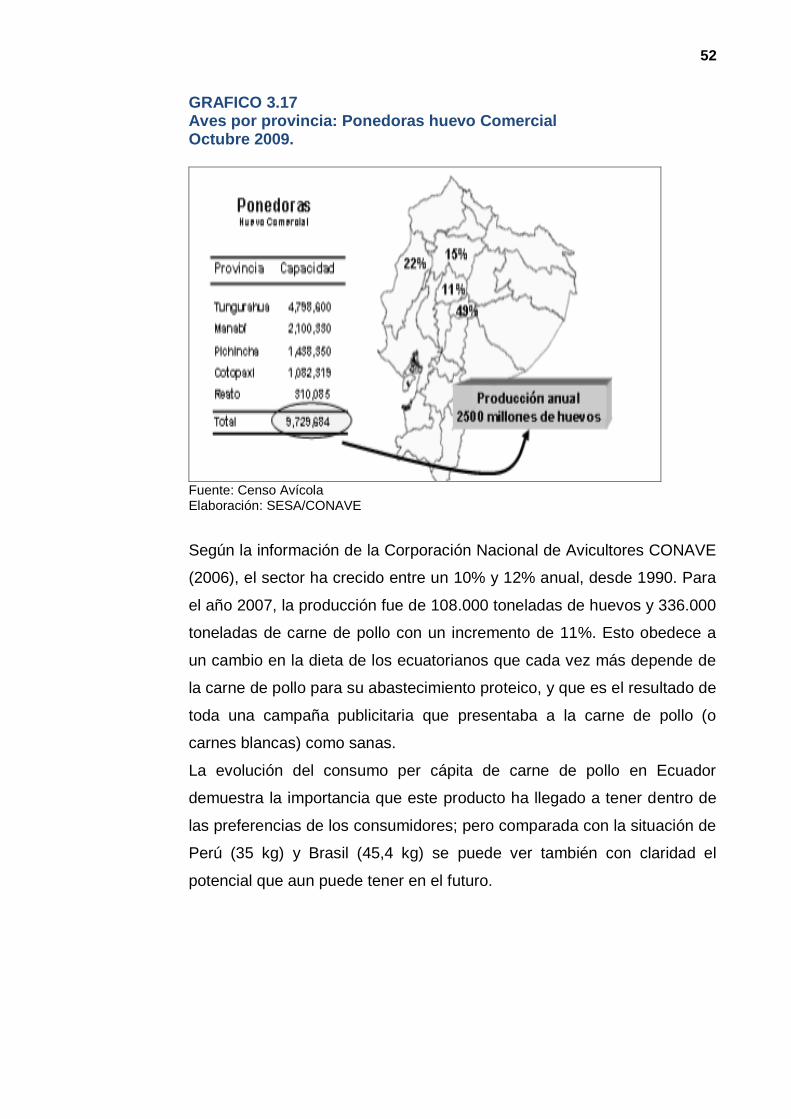

3.17. Aves por provincia: Ponedoras huevo Comercial 52

3.18. Aves por provincia: Reproductoras Pesadas 53

3.19. Producción avícola/TM año 2000-2011 54

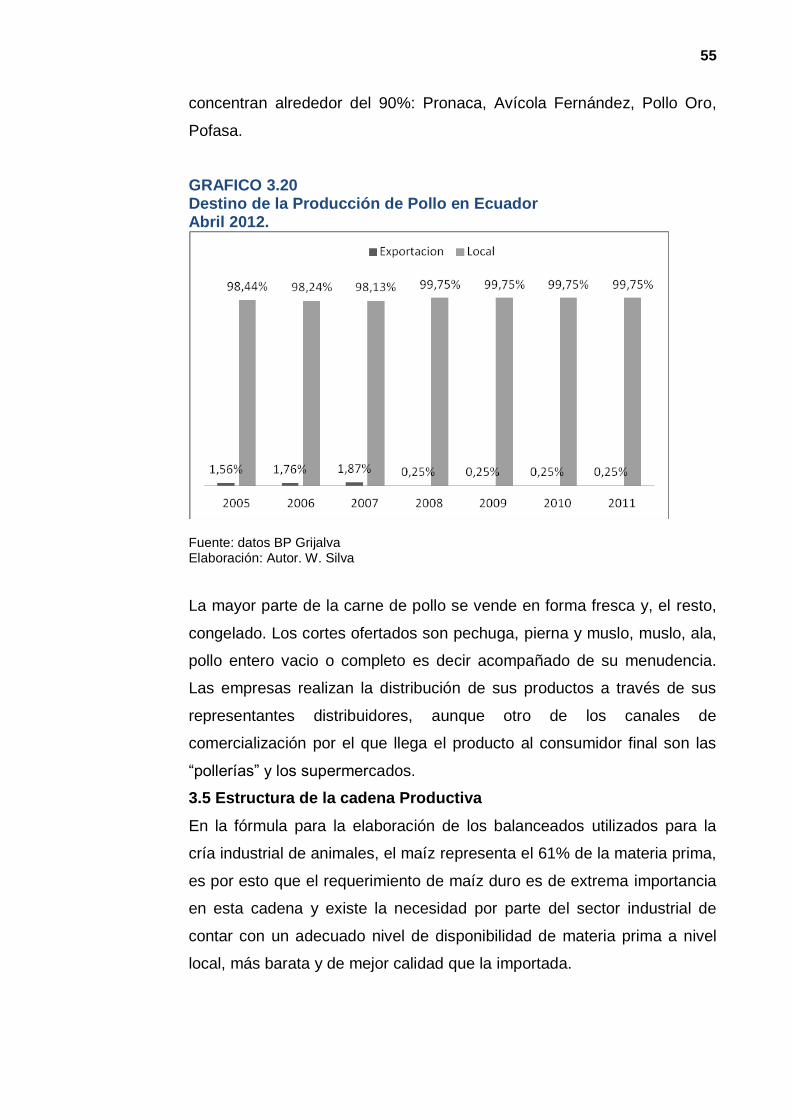

3.20. Destino de la Producción de Pollo en Ecuador 55

3.21. Estructura de la Cadena Productiva 56

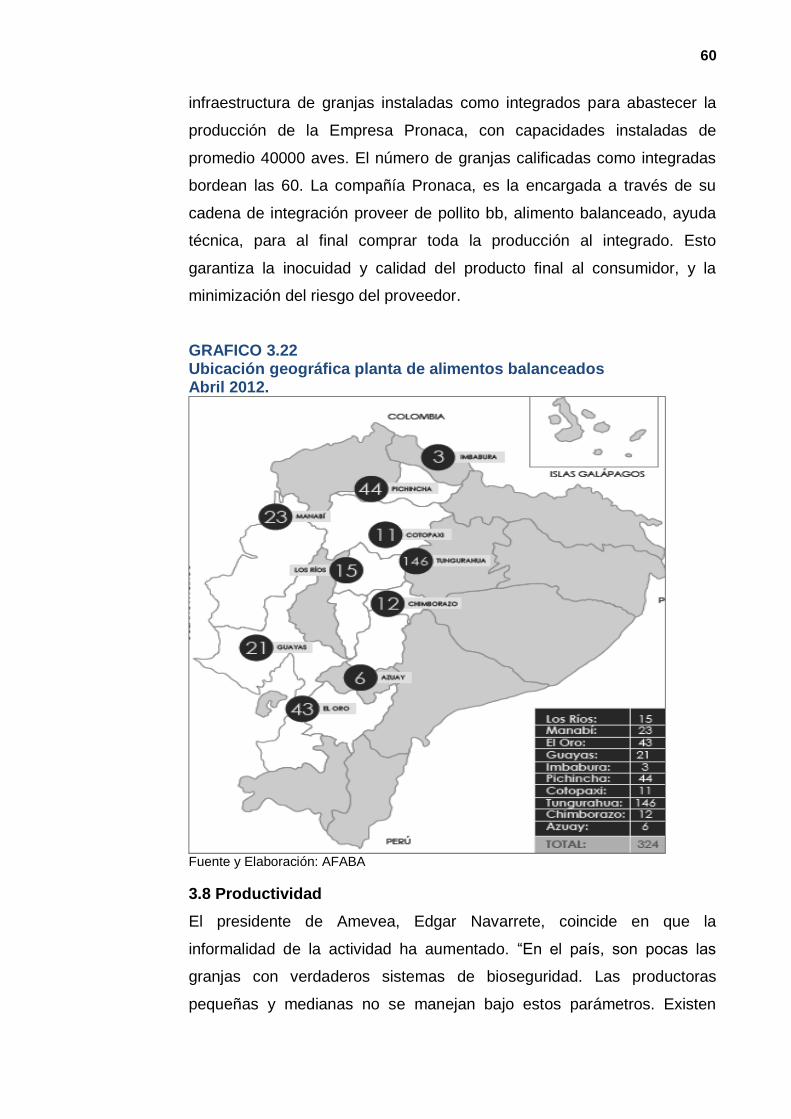

3.22. Ubicación geográfica planta de balanceados 60

3.23. Tendencias del procesamiento de pollos 61

3.24. Precios FOB de maíz amarillo duro y torta soya 63

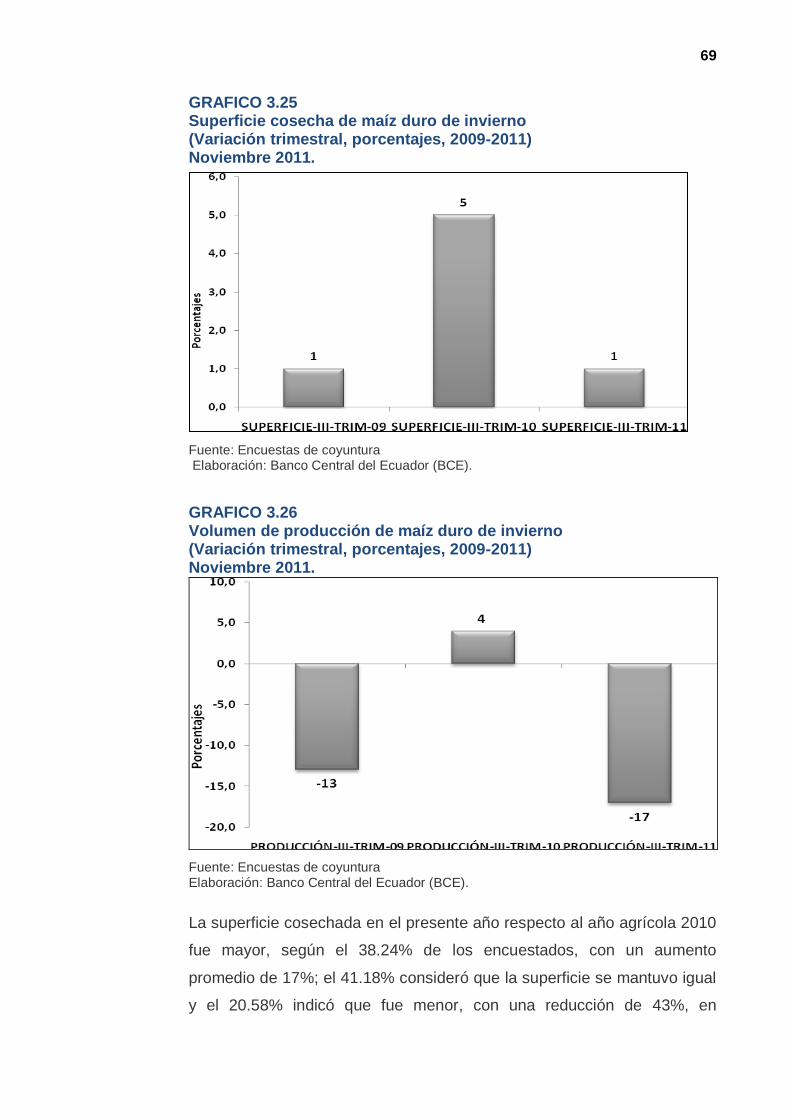

3.25. Superficie cosecha de maíz duro de invierno 69

3.26. Volumen de producción de maíz duro de invierno 69

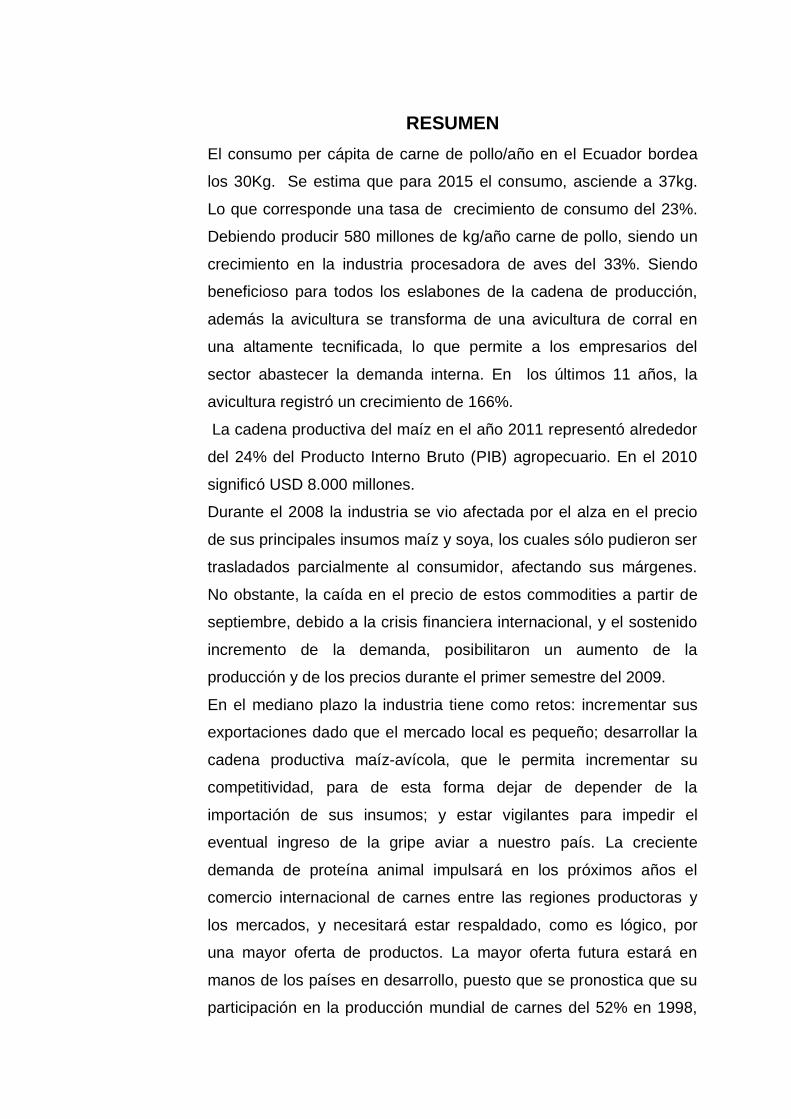

RESUMEN

El consumo per cápita de carne de pollo/año en el Ecuador bordea

los 30Kg. Se estima que para 2015 el consumo, asciende a 37kg.

Lo que corresponde una tasa de crecimiento de consumo del 23%.

Debiendo producir 580 millones de kg/año carne de pollo, siendo un

crecimiento en la industria procesadora de aves del 33%. Siendo

beneficioso para todos los eslabones de la cadena de producción,

además la avicultura se transforma de una avicultura de corral en

una altamente tecnificada, lo que permite a los empresarios del

sector abastecer la demanda interna. En los últimos 11 años, la

avicultura registró un crecimiento de 166%.

La cadena productiva del maíz en el año 2011 representó alrededor

del 24% del Producto Interno Bruto (PIB) agropecuario. En el 2010

significó USD 8.000 millones.

Durante el 2008 la industria se vio afectada por el alza en el precio

de sus principales insumos maíz y soya, los cuales sólo pudieron ser

trasladados parcialmente al consumidor, afectando sus márgenes.

No obstante, la caída en el precio de estos commodities a partir de

septiembre, debido a la crisis financiera internacional, y el sostenido

incremento de la demanda, posibilitaron un aumento de la

producción y de los precios durante el primer semestre del 2009.

En el mediano plazo la industria tiene como retos: incrementar sus

exportaciones dado que el mercado local es pequeño; desarrollar la

cadena productiva maíz-avícola, que le permita incrementar su

competitividad, para de esta forma dejar de depender de la

importación de sus insumos; y estar vigilantes para impedir el

eventual ingreso de la gripe aviar a nuestro país. La creciente

demanda de proteína animal impulsará en los próximos años el

comercio internacional de carnes entre las regiones productoras y

los mercados, y necesitará estar respaldado, como es lógico, por

una mayor oferta de productos. La mayor oferta futura estará en

manos de los países en desarrollo, puesto que se pronostica que su

participación en la producción mundial de carnes del 52% en 1998,

subirá a más de 64% para 2017. En este grupo la capacidad

productiva estará en manos de una pequeña elite de países. Estos

países serán aquellos que reúnen, de manera particular y especial,

la casi totalidad de los recursos necesarios para el éxito del

agronegocio: clima, mano de obra preparada y competitiva,

disponibilidad de tierras cultivables y sobre todo, agua, mucha agua.

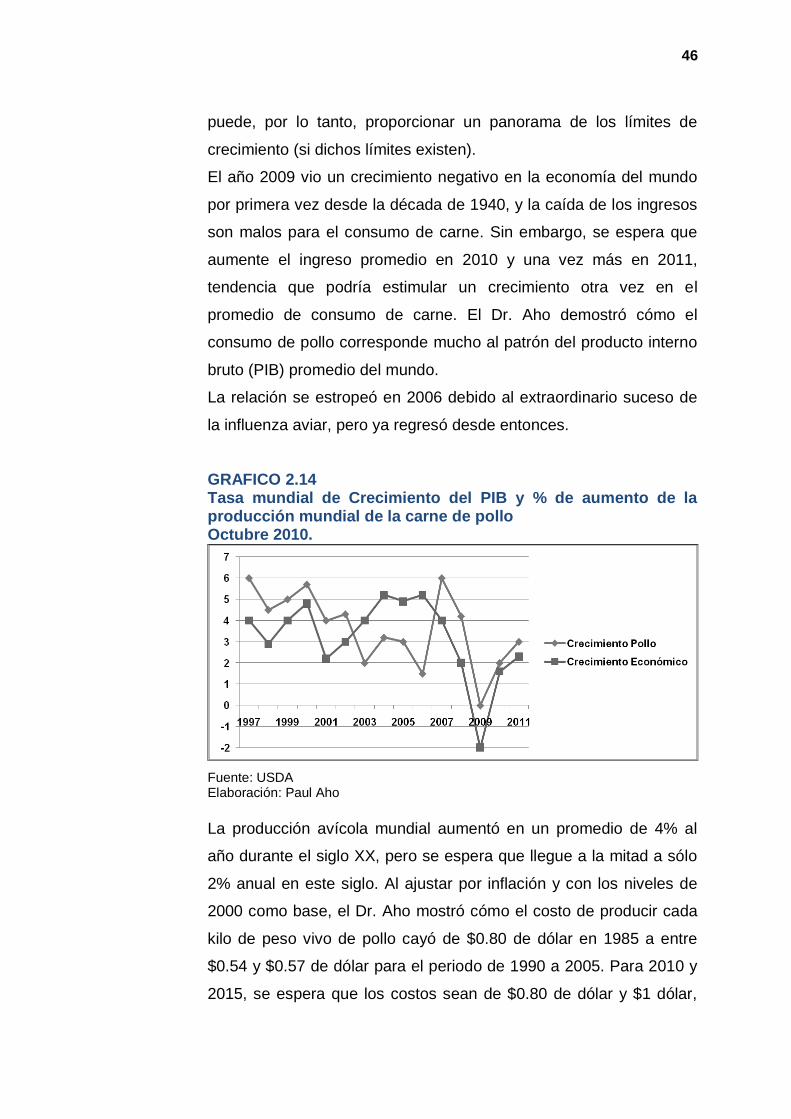

La producción avícola mundial aumentó en un promedio de 4% al

año durante el siglo XX, pero se espera que llegue a la mitad a sólo

2% anual en este siglo. La relación se estropeó en 2006 debido al

extraordinario suceso de la influenza aviar. El año 2009 vio un

crecimiento negativo en la economía del mundo, y la caída de los

ingresos son malos para el consumo de carne. Sin embargo, se

espera que aumente el ingreso promedio en 2010 y una vez más en

2011, tendencia que podría estimular un crecimiento otra vez en el

promedio de consumo de carne. Los factores que influyen sobre la

producción de carne avícola, son el ingreso real per cápita, la

distribución de ese ingreso, el costo de los granos y el tamaño de la

población humana.

La implementación de un buen programa de responsabilidad social

empresarial es una ventaja competitiva que hace que sea más

atractiva la empresa para el consumidor. La sustentabilidad es la

eficiencia de los recursos, es la capacidad de perdurar, a través de

una cultura enfocada en el bienestar a largo plazo de los empleados,

gallinas ponedoras, clientes, proveedores el medio ambiente y las

comunidades donde vivimos y trabajamos. El hecho de no sustentar

el bienestar de cualquiera de estos, tiene la posibilidad de impactar

de forma importante el éxito o la existencia misma de la avicultura a

largo plazo.

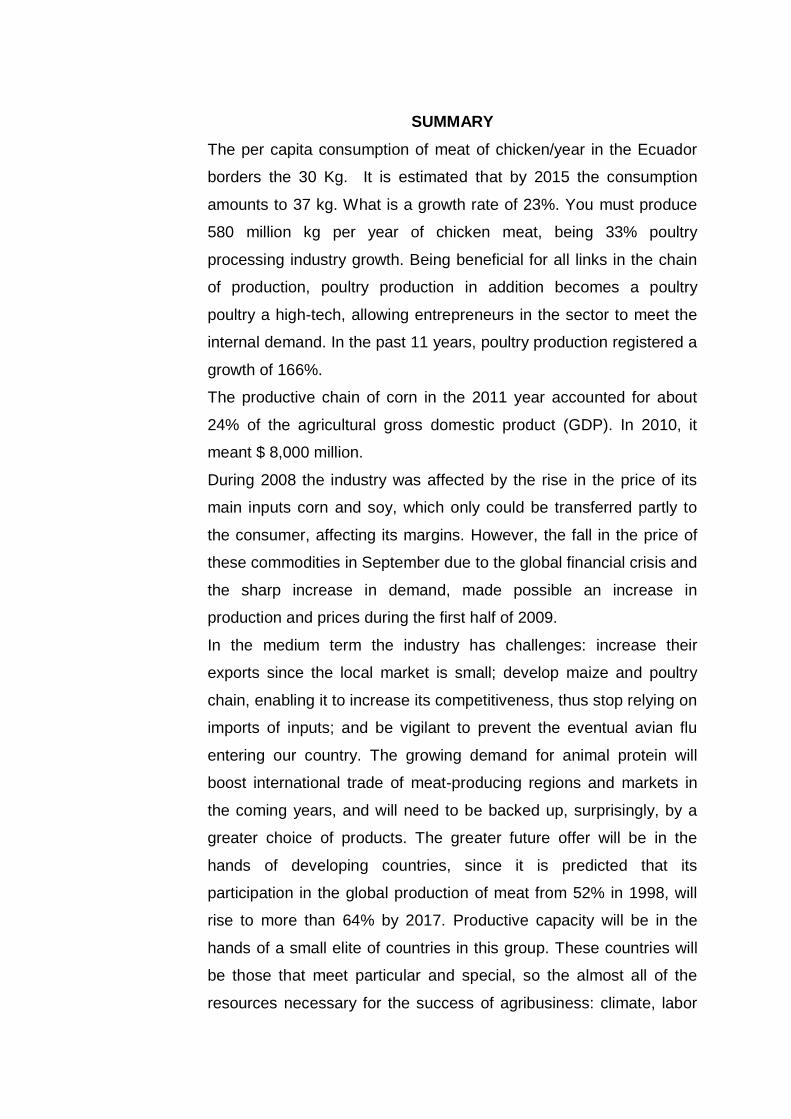

SUMMARY

The per capita consumption of meat of chicken/year in the Ecuador

borders the 30 Kg. It is estimated that by 2015 the consumption

amounts to 37 kg. What is a growth rate of 23%. You must produce

580 million kg per year of chicken meat, being 33% poultry

processing industry growth. Being beneficial for all links in the chain

of production, poultry production in addition becomes a poultry

poultry a high-tech, allowing entrepreneurs in the sector to meet the

internal demand. In the past 11 years, poultry production registered a

growth of 166%.

The productive chain of corn in the 2011 year accounted for about

24% of the agricultural gross domestic product (GDP). In 2010, it

meant $ 8,000 million.

During 2008 the industry was affected by the rise in the price of its

main inputs corn and soy, which only could be transferred partly to

the consumer, affecting its margins. However, the fall in the price of

these commodities in September due to the global financial crisis and

the sharp increase in demand, made possible an increase in

production and prices during the first half of 2009.

In the medium term the industry has challenges: increase their

exports since the local market is small; develop maize and poultry

chain, enabling it to increase its competitiveness, thus stop relying on

imports of inputs; and be vigilant to prevent the eventual avian flu

entering our country. The growing demand for animal protein will

boost international trade of meat-producing regions and markets in

the coming years, and will need to be backed up, surprisingly, by a

greater choice of products. The greater future offer will be in the

hands of developing countries, since it is predicted that its

participation in the global production of meat from 52% in 1998, will

rise to more than 64% by 2017. Productive capacity will be in the

hands of a small elite of countries in this group. These countries will

be those that meet particular and special, so the almost all of the

resources necessary for the success of agribusiness: climate, labor

ready and competitive, availability of arable land and above all,

water, lots of water. Global poultry production increased by an

average of 4% per year during the 20th century, but is expected to

reach half to only 2% annual in this century. The relationship is

spoiled in 2006 due to the extraordinary event of influenza avian. The

year 2009 saw a growth negative in the world economy and the fall of

income are bad for the consumption of meat. However, expected to

increase the average income in 2010 and again in 2011, trend that

could stimulate growth again in the average consumption of meat.

Factors that influence the production of poultry meat are the real per

capita income, that income distribution, the cost of grain and the size

of the human population.

The implementation of a good corporate social responsibility program

is a competitive advantage that makes that the company is more

attractive to the consumer. Sustainability is the efficiency of the

resources, the ability to survive through a culture focused on the

long-term well-being of the employees, laying hens, customers,

suppliers, the environment and the communities where we live and

work. The fact of not supporting the wellbeing of any of these, has

the possibility of impacting significantly the success or the very

existence of the poultry in the long term.

1

1. López Rangel, Rafael. “Algunas reflexiones epistemológicas entorno al desarrollo sustentable y al desarrollo sustentable urbano“. México 2007

CAPITULO I INTRODUCCION

1. PLANTEAMIENTO, Y SISTEMATIZACIÓN DEL PROBLEMA.

1.1 Planteamiento del problema

1.1.1 Contextualización del problema.

En 1987, la Comisión de Medio Ambiente de la ONU emitió un

documento titulado Nuestro futuro común, también conocido con el

nombre de Informe Brundtland, por el apellido de la doctora que

encabezó la investigación. En este estudio se advertía que la

humanidad debía cambiar sus modalidades de vida y de interacción

comercial, si no deseaba el advenimiento de una era con

inaceptables niveles de sufrimiento humano y degradación

ecológica. En este texto, el desarrollo sustentable se definió como

"aquel que satisface las necesidades actuales sin poner en peligro la

capacidad de las generaciones futuras para satisfacer sus propias

necesidades"1

1.1.2 Síntomas generados por el problema

Para alimentar la población del mundo, de cerca de 7 mil millones de

personas hoy en día a más de 9 mil millones de personas en 2050.,

no se podrá incrementar la superficie agrícola o agropecuaria, sino

que esta superficie tendrá que permanecer estable, o incluso va a

caer. Para poder alimentar a más gente, con menos espacio, el

sector avícola se tendrá que volver más eficiente.

1.1.3 Posibles causas de los síntomas

Algunos técnicos subrayan que para el año 2050 se espera que los

ingresos en los países en desarrollo crezcan cerca del 3%. Esas

personas con mayores ingresos van a incluir a gente que nunca

antes ha podido comprar carne y eso es exactamente lo que van

hacer. Eso quiere decir que la presión en las industrias de proteína

será mucho mayor que el simple crecimiento demográfico.

2

2. Dr. Aho Paul. “La sustentabilidad y la industria avícola” Simposio Alltech, Habana-Cuba. 2009

No se podrá incrementar la superficie agrícola o agropecuaria. Se

tendrá que alimentar a más gente con menos espacio. Entonces hay

aún más énfasis en la sustentabilidad

1.1.4 Pronóstico de lo que va a suceder

Sustentabilidad del agro, es la capacidad de producir granos en

forma sostenida, la llamada ―carrying capacity‖2 o capacidad de

carga de la tierra. La capacidad de producir granos tiene, por

supuesto, mucho que ver con las innovaciones agrícolas.

Con los 9 mil millones de personas que vamos a tener en el mundo

en el año 2050, ¿qué nivel de consumo de pollo y otras carnes será

sustentable? La repuesta depende mucho de la innovación en

tecnología que vayamos a tener para el año 2050. Se pueden

imaginar: un mundo con poca innovación tecnológica y otro mundo

con mucha innovación.

1.1.4.1 Con poca innovación: La capacidad de la tierra de

mantener la producción de granos se estanca y la producción

limitada de granos determina límites graves en la producción de

carne. Por consiguiente, el consumo de carne en general se reduce,

incluso el consumo de carne de pollo (aunque se ve menos afectada

que el consumo de otras carnes). En esa situación el consumo

mundial per cápita de pollo en el año 2050 sería solamente de 9 kg,

con una producción de 81 millones de toneladas. Sin innovación hay

una diferencia aun más grande que hoy día en el consumo per

cápita entre ricos y pobres.

1.1.4.2 Con mucha innovación: aumenta la producción de granos

en forma sustentable. Sólo con innovación, la capacidad de la tierra

de mantener la producción de granos se expande y todos pueden

ganar. En esa situación, el consumo de carne en general aumenta,

3

incluso el consumo de carne de pollo. El consumo per cápita mundial

de pollo en el año 2050 sería de 15 kg, con una producción de 135

millones de toneladas. Con innovación, hay menos diferencia que

hoy día entre el consumo per cápita de los ricos y los pobres.

TABLA 1.1 El mundo con poca innovación Enero 2010.

Consumo per cápita hoy 11kg

Consumo del 50% más rico 17kg

Consumo del 50% más pobre 5kg

Producción hoy 74MT

CONSUMO 2050 9kg

Consumo del 50% más rico 15kg

Consumo del 50% más pobre 3kg

Producción Total de Pollo 81MT

Fuente y Elaboración: Paul Aho.

TABLA 1.2 El mundo con mucha innovación Enero 2010.

Consumo per cápita hoy 11kg

Consumo del 50% más rico 17kg

Consumo del 50% más pobre 5kg

Producción hoy 74MT

CONSUMO 2050 15kg

Consumo del 50% más rico 20kg

Consumo del 50% más pobre 10kg

Producción Total de Pollo 135MT

Fuente y Elaboración: Paul Aho

1.1.5 Alternativas de solución al problema

El concepto de sustentabilidad promueve una nueva alianza

naturaleza-cultura fundando una nueva economía, reorientando los

potenciales de la ciencia y de la tecnología, y construyendo una

nueva cultura política fundada en una ética de la sustentabilidad —

4

en valores, en creencias, en sentimientos y en saberes— que

renueva los sentidos existenciales, los mundos de vida y las formas

de habitar el planeta Tierra. La sustentabilidad es una nueva forma

de pensar para la cual los seres humanos, la cultura y la naturaleza

son inseparables.

1.1.6 Delimitación del problema

Sin duda, la avicultura en el Ecuador se constituye como una de las

actividades más relevantes en el contexto alimentario, en virtud de

su gran aporte a lo largo de toda la cadena agroalimentaria, desde la

producción de materias primas como maíz amarillo duro y soya para

la elaboración de alimentos balanceados hasta la generación de

productos terminados como carne de pollo y huevos.

El estudio se centra en la sustentabilidad de la avicultura

Ecuatoriana; comportamiento que ha estado supeditado a la

demanda nacional, ya que exportaciones no se realizan, es así como

a diferencia de otros tipos de carne, en nuestro país el ―aumento en

el consumo de carne de pollo‖ ha sido muy significativo, es así como

entre el 2004 y 2008 se observa un crecimiento del 54,13% al pasar

de 15,96 a 24,60 kg/hab/año, debiéndose a la gran oferta de este

producto y a los precios convenientes con relación a los sustitutos,

por otra parte, a nivel de todos los estratos de la población el

consumo de carne de pollo, es un hábito ya establecido.

Esta situación, ha conducido a que todos los integrantes de la

Cadena Agroalimentaria Ecuatoriana de maíz, soya, balanceados,

avicultura, propendan a ser más competitivos. Para mantener la

sustentabilidad es indispensable enfocarse en los siguientes temas:

1. Mano de obra y negocios

2. Manejo de tierra

3. Agua

4. Biodiversidad

5. Comunidad

6. Energía

7. Nutrición

5

8. Gases de invernadero

1.2 Formulación del problema

El costo de los ingredientes para alimentos, especialmente el maíz,

harina de soya, fosfato, grasa e incluso las vitaminas han ido más

allá de cualquier expectativa razonable. Se han mencionado una

serie de causas de la crisis actual, y se han debatido sus respectivas

magnitudes, pero desde luego los factores contribuyentes han sido

el desvío masivo de ingredientes de alimentos a los biocombustibles,

la reducción de los rendimientos de los cultivos y la mayor demanda

de proteína animal en los países en desarrollo.

1.3 Sistematización del problema

Estas son algunas de las preguntas recurrentes en el mercado

avícola latinoamericano. Diseñadas para mejorar la rentabilidad y

construir un negocio sustentable en un nuevo contexto global.

¿Qué tiene que ver la capacidad de carga de la tierra con la

avicultura?

¿Cómo disminuir la dependencia de las materias primas

tradicionales: maíz y la soya?

¿Cómo aprovechar al máximo el potencial genético de las Aves?

¿Cómo producir más eficientemente de una forma más competitiva?

¿Cómo optimizar costos sin perder performance?

1.4. OBJETIVOS

1.4.1 Objetivo General

Conocer los desafíos del sector avícola Ecuatoriano que forman

parte de la cadena agroalimentaria; que permitan alcanzar una

sustentabilidad para el beneficio de las industrias y los productores

agropecuarios.

6

3. Fuente: http://www.wattagnet.com/IA/13234.html

1.4.2 Objetivos Específicos

1.4.2.1 Diagnosticar el crecimiento de la oferta y demanda de carne

de pollo en Ecuador en los próximos 5 años.

1.4.2.2 Conocer los principales parámetros que influyen en la

capacidad productiva de forma sustentable de la industria avícola en

Ecuador.

1.4.2.3 Determinar los desafíos de la industria avícola ecuatoriana

en diferentes escenarios.

1.5. DELIMITACION Y JUSTIFICACIÓN DEL TEMA

Para producir un kilo de carne bovina se requieren 4 kg de granos y

un tiempo de producción de 365 días, la carne porcina requiere 3 kg

de granos y un tiempo de producción de 180 días, y la carne de pollo

de 2 kg de granos: tiempo de producción 42 días. De las tres, ¿cuál

es la carne más sostenible? Es la de pollo.3

En 2008-2009 el mundo pasó por una crisis económica. En ese

sentido, la recesión ofreció una visión de los límites de

sustentabilidad sin innovación; el consumo de carne cayó en muchas

partes del mundo y la diferencia entre ricos y pobres aumentó,

porque en situaciones de crisis económica la carne se convierte en

un lujo para una gran parte de la población.

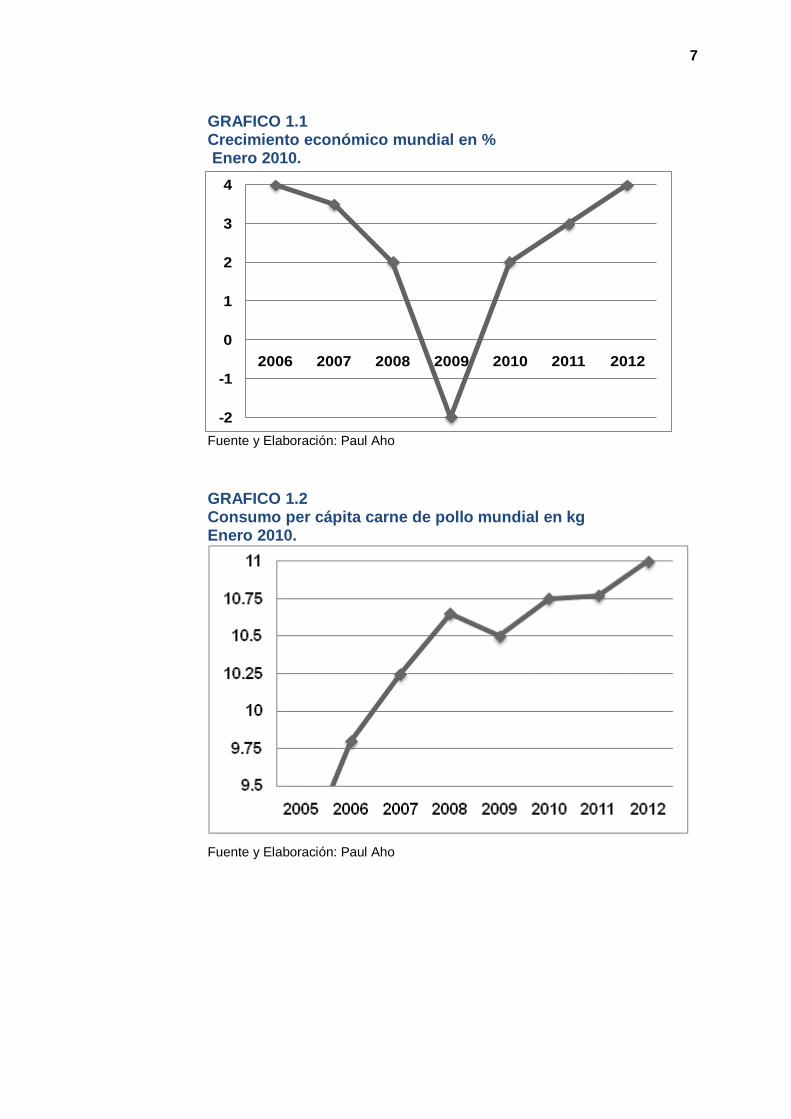

Como se ve en la Gráfica 1, la economía mundial se derrumbó, y

puede llevarse mucho tiempo para recuperarse. Es factible que no

volvamos al ritmo de crecimiento de 2007 sino hasta 2012.

La crisis económica ha afectado a la industria avícola mundial y

también en Latinoamérica. El menor ingreso per cápita reduce el

consumo de pollo y también reduce la posibilidad de exportar carne

de pollo, lo cual es muy importante para Brasil y Argentina.

7

GRAFICO 1.1 Crecimiento económico mundial en % Enero 2010.

Fuente y Elaboración: Paul Aho

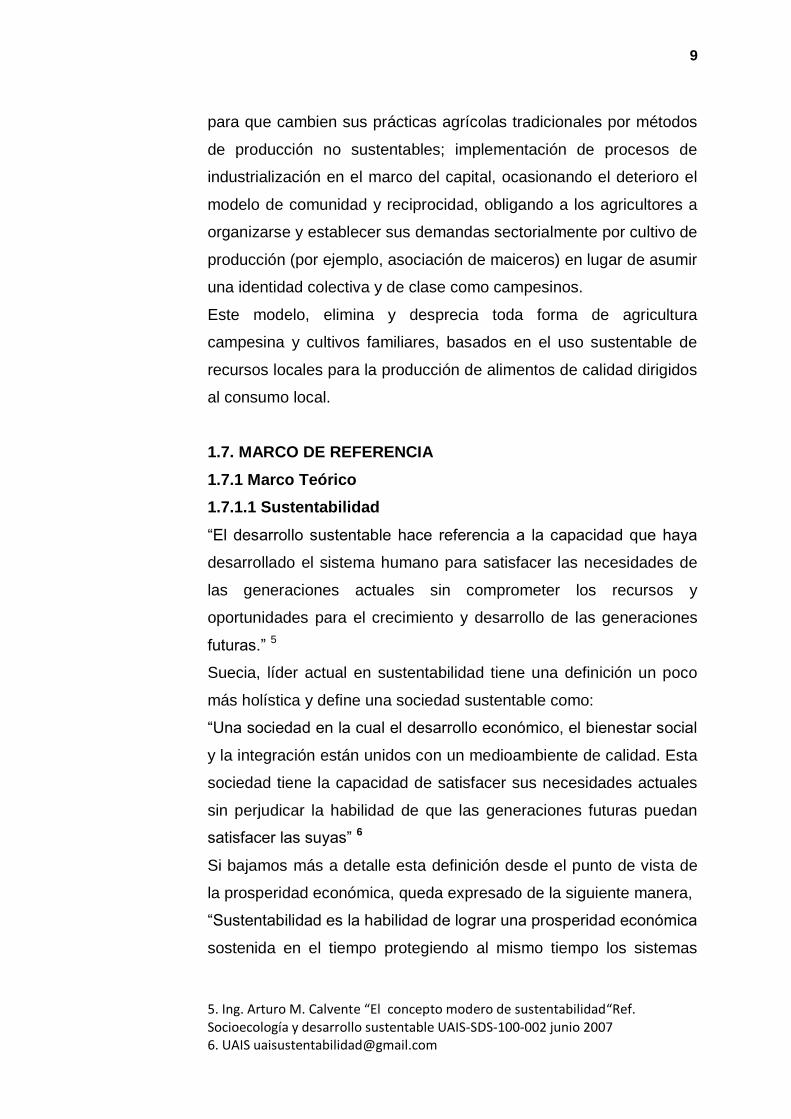

GRAFICO 1.2 Consumo per cápita carne de pollo mundial en kg Enero 2010.

Fuente y Elaboración: Paul Aho

-2

-1

0

1

2

3

4

2006 2007 2008 2009 2010 2011 2012

8

4. Xavier León-María Rosa Yumbla “El agronegocio en Ecuador: El caso de la cadena del maíz y la empresa Pronaca. Quito, Ecuador- Julio 2010

TABLA 1.3 Consumo y producción de pollo en Latinoamérica antes, al tocar fondo y después de la crisis mundial Enero 2010.

Antes

2008

Al tocar

fondo 2009

Después de la

crisis 2010-2012

Producto Bruto

US$/Persona (Banco Mundial)

$7,500 $7,250 $7,600

Población en millones 570 590 610

Consumo kg/per cápita 23 22 23

Exportación, millones de ton.

3.3 3.0 3.5

Producción total, millones de toneladas

16.4 6.0 17.5

Fuente y Elaboración: Paul Aho

1.6. ALCANCE

El presente trabajo pretende visibilizar las consecuencias del modelo

del agronegocio en Ecuador, analizando específicamente la cadena

del maíz y el poder de mercado que tienen unos pocos consorcios

empresariales, cuya estrategia es la de formar cadenas o alianzas

horizontales y/o verticales, bajo una misma firma.4

Las actividades de los "agronegocios", constituyen el eje estructural

y el origen de los principales impactos y conflictos sociales en el

campo y los silenciados impactos ambientales.

De manera particular, los agronegocios provocan: erosión y

desertificación; contaminación de suelos y agua por el uso intensivo

de agrotóxicos y fertilizantes químicos; pérdida de biodiversidad y

semillas tradicionales; expansión del monocultivo a costa de la

producción de alimentos diversos y para la producción local, o de

ecosistemas naturales usando variedades de alto rendimiento (de

maíz amarillo para balanceados por ejemplo); cambios en los

modelos de producción y consumo local; exigencia a los campesinos

9

5. Ing. Arturo M. Calvente “El concepto modero de sustentabilidad“Ref. Socioecología y desarrollo sustentable UAIS-SDS-100-002 junio 2007 6. UAIS [email protected]

para que cambien sus prácticas agrícolas tradicionales por métodos

de producción no sustentables; implementación de procesos de

industrialización en el marco del capital, ocasionando el deterioro el

modelo de comunidad y reciprocidad, obligando a los agricultores a

organizarse y establecer sus demandas sectorialmente por cultivo de

producción (por ejemplo, asociación de maiceros) en lugar de asumir

una identidad colectiva y de clase como campesinos.

Este modelo, elimina y desprecia toda forma de agricultura

campesina y cultivos familiares, basados en el uso sustentable de

recursos locales para la producción de alimentos de calidad dirigidos

al consumo local.

1.7. MARCO DE REFERENCIA

1.7.1 Marco Teórico

1.7.1.1 Sustentabilidad

―El desarrollo sustentable hace referencia a la capacidad que haya

desarrollado el sistema humano para satisfacer las necesidades de

las generaciones actuales sin comprometer los recursos y

oportunidades para el crecimiento y desarrollo de las generaciones

futuras.‖ 5

Suecia, líder actual en sustentabilidad tiene una definición un poco

más holística y define una sociedad sustentable como:

―Una sociedad en la cual el desarrollo económico, el bienestar social

y la integración están unidos con un medioambiente de calidad. Esta

sociedad tiene la capacidad de satisfacer sus necesidades actuales

sin perjudicar la habilidad de que las generaciones futuras puedan

satisfacer las suyas‖ 6

Si bajamos más a detalle esta definición desde el punto de vista de

la prosperidad económica, queda expresado de la siguiente manera,

―Sustentabilidad es la habilidad de lograr una prosperidad económica

sostenida en el tiempo protegiendo al mismo tiempo los sistemas

10

5. Ing Artuo M. Calvente. “El concepto moderno de sustentabilidad” Ref. Socioecología y desarrollo sustentable UAIS-SDS-100-002 junio 2007 6. UAIS [email protected]

naturales del planeta y proveyendo una alta calidad de vida para las

personas.‖ 6

Sin embargo, desde diferentes ámbitos, existe una marcada

tendencia a considerar que esta definición tiene contradicciones en

sí misma. Plantean que buscar el ―equilibrio‖ entre ambiente,

economía y sociedad perjudicará el progreso económico. Por ello, un

aspecto significativo relacionado con el término sustentabilidad es su

posición frente a lo que entendemos como progreso económico.

La confusión radica en que muchas veces se confunde a la

sustentabilidad con volver a estados anteriores primitivos. En pos de

estar en ―armonía con la naturaleza‖ muchas personas piensan que

la sustentabilidad y el progreso no son cosas que vayan de la mano.

Sin embargo es interesante entender que:

―Lo que esencialmente se busca a partir de la sustentabilidad es

avanzar hacia una relación diferente entre la economía, el ambiente

y la sociedad. No busca frenar el progreso ni volver a estados

primitivos. Todo lo contrario. Busca precisamente fomentar un

progreso pero desde un enfoque diferente y más amplio, y ahí es

donde reside el verdadero desafío.‖ 6

―Toda acción decisoria, todo programa relacionado con

emprendimientos humanos debería evaluarse desde tres áreas

críticas, la económica, la social y la ambiental.‖ 6

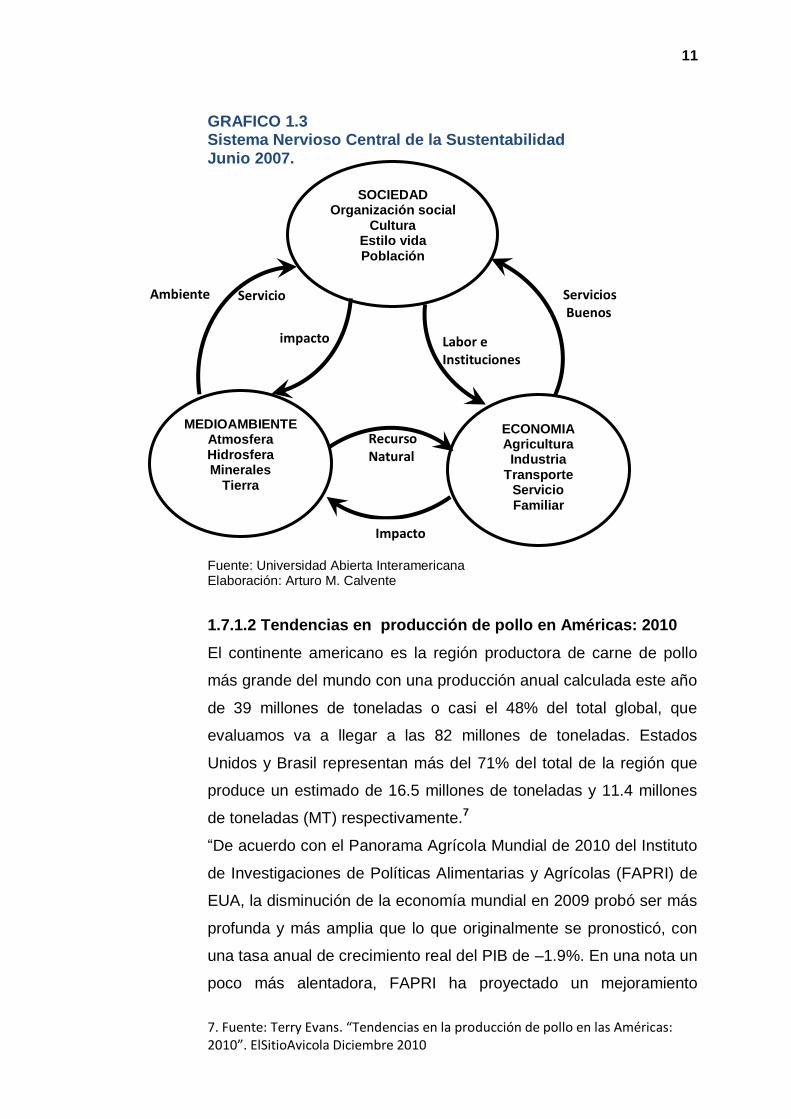

11

7. Fuente: Terry Evans. “Tendencias en la producción de pollo en las Américas: 2010”. ElSitioAvicola Diciembre 2010

GRAFICO 1.3 Sistema Nervioso Central de la Sustentabilidad Junio 2007.

Fuente: Universidad Abierta Interamericana Elaboración: Arturo M. Calvente

1.7.1.2 Tendencias en producción de pollo en Américas: 2010

El continente americano es la región productora de carne de pollo

más grande del mundo con una producción anual calculada este año

de 39 millones de toneladas o casi el 48% del total global, que

evaluamos va a llegar a las 82 millones de toneladas. Estados

Unidos y Brasil representan más del 71% del total de la región que

produce un estimado de 16.5 millones de toneladas y 11.4 millones

de toneladas (MT) respectivamente.7

―De acuerdo con el Panorama Agrícola Mundial de 2010 del Instituto

de Investigaciones de Políticas Alimentarias y Agrícolas (FAPRI) de

EUA, la disminución de la economía mundial en 2009 probó ser más

profunda y más amplia que lo que originalmente se pronosticó, con

una tasa anual de crecimiento real del PIB de –1.9%. En una nota un

poco más alentadora, FAPRI ha proyectado un mejoramiento

SOCIEDAD Organización social

Cultura Estilo vida Población

ECONOMIA Agricultura

Industria Transporte

Servicio Familiar

MEDIOAMBIENTE Atmosfera Hidrosfera Minerales

Tierra

Servicio Ambiente

impacto

Impacto

Recurso Natural

Labor e Instituciones

Servicios Buenos

12

significativo para 2010, con un crecimiento del PIB que llegue al

3.3% en 2011. Entre ahora y 2019, la industria del pollo en EUA

probablemente no se va a expandir no más del 2% anual, lo que se

compara con una tasa de crecimiento promedio del 4.5% de 1990 a

2005, que impulsó a la producción anual alrededor de 19.2 MT.

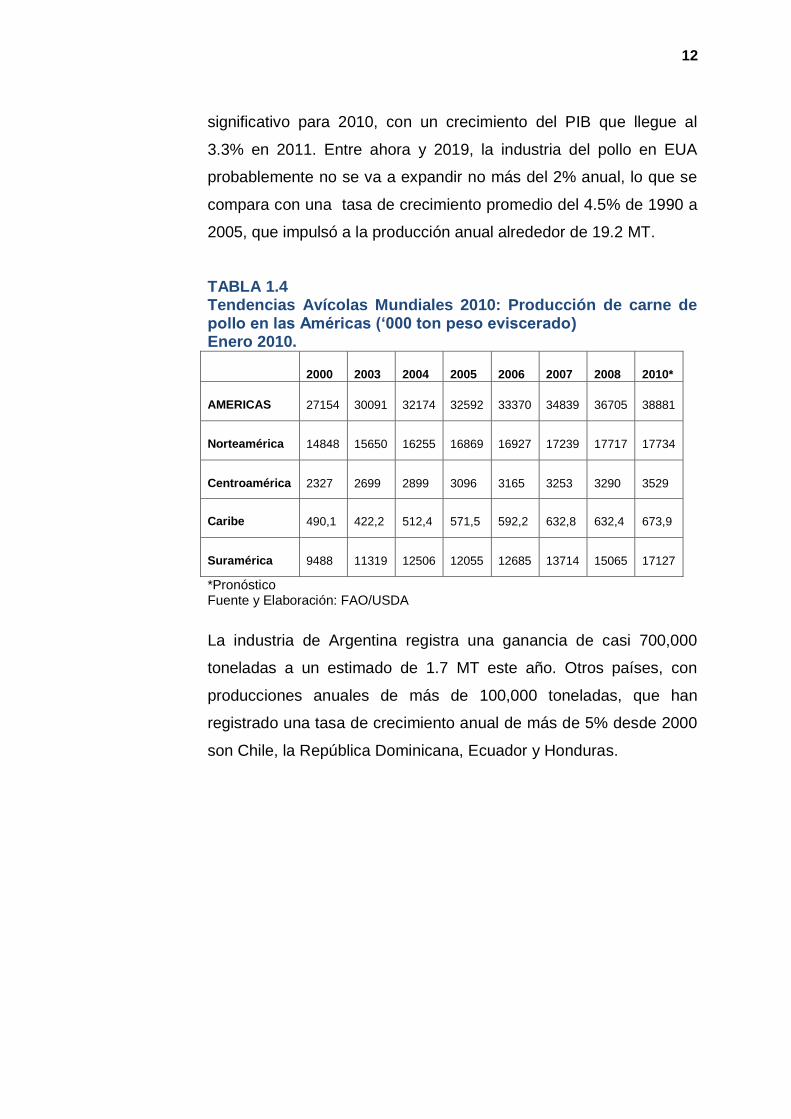

TABLA 1.4 Tendencias Avícolas Mundiales 2010: Producción de carne de pollo en las Américas (‘000 ton peso eviscerado) Enero 2010.

2000 2003 2004 2005 2006 2007 2008 2010*

AMERICAS 27154 30091 32174 32592 33370 34839 36705 38881

Norteamérica 14848 15650 16255 16869 16927 17239 17717 17734

Centroamérica 2327 2699 2899 3096 3165 3253 3290 3529

Caribe 490,1 422,2 512,4 571,5 592,2 632,8 632,4 673,9

Suramérica 9488 11319 12506 12055 12685 13714 15065 17127

*Pronóstico Fuente y Elaboración: FAO/USDA

La industria de Argentina registra una ganancia de casi 700,000

toneladas a un estimado de 1.7 MT este año. Otros países, con

producciones anuales de más de 100,000 toneladas, que han

registrado una tasa de crecimiento anual de más de 5% desde 2000

son Chile, la República Dominicana, Ecuador y Honduras.

13

8. Fuente: Terry Evans. “Tendencias consumo carne de pollo en las Américas: 2010”. ElSitioAvicola Diciembre 2010

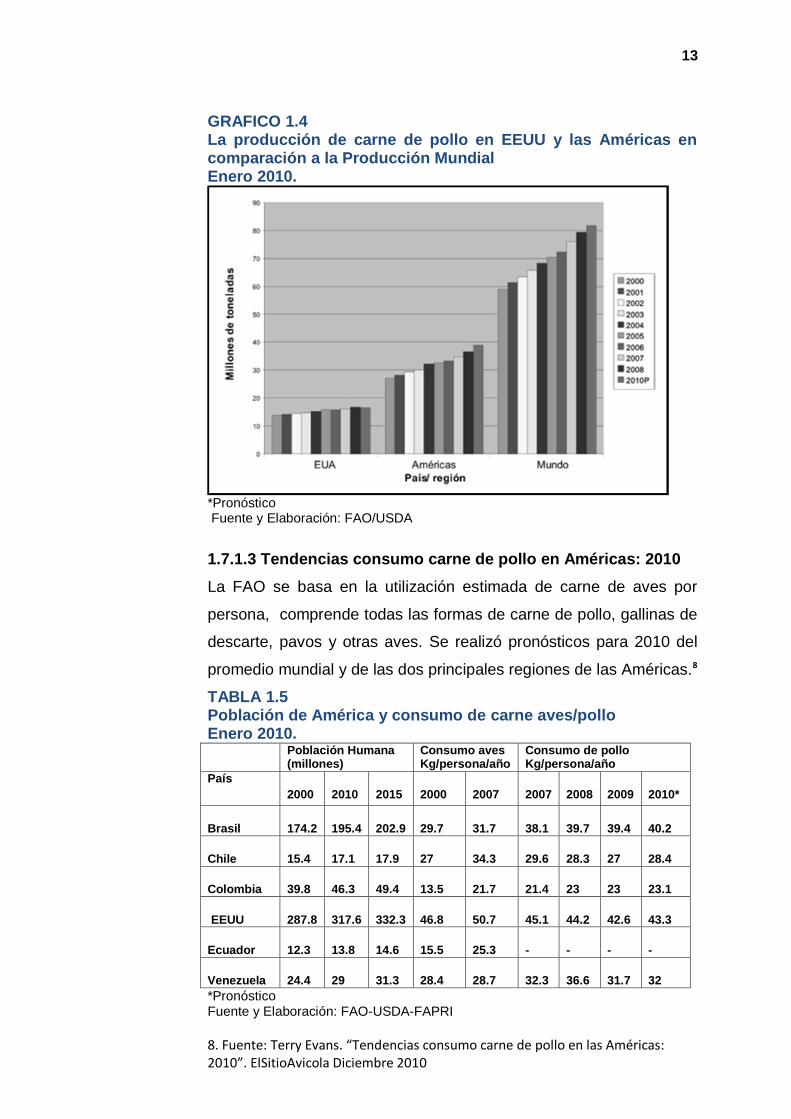

GRAFICO 1.4 La producción de carne de pollo en EEUU y las Américas en comparación a la Producción Mundial Enero 2010.

*Pronóstico Fuente y Elaboración: FAO/USDA

1.7.1.3 Tendencias consumo carne de pollo en Américas: 2010

La FAO se basa en la utilización estimada de carne de aves por

persona, comprende todas las formas de carne de pollo, gallinas de

descarte, pavos y otras aves. Se realizó pronósticos para 2010 del

promedio mundial y de las dos principales regiones de las Américas.8

TABLA 1.5 Población de América y consumo de carne aves/pollo Enero 2010. Población Humana

(millones) Consumo aves Kg/persona/año

Consumo de pollo Kg/persona/año

País

2000 2010 2015 2000 2007 2007 2008 2009 2010*

Brasil 174.2 195.4 202.9 29.7 31.7 38.1 39.7 39.4 40.2

Chile 15.4 17.1 17.9 27 34.3 29.6 28.3 27 28.4

Colombia 39.8 46.3 49.4 13.5 21.7 21.4 23 23 23.1

EEUU 287.8 317.6 332.3 46.8 50.7 45.1 44.2 42.6 43.3

Ecuador 12.3 13.8 14.6 15.5 25.3 - - - -

Venezuela 24.4 29 31.3 28.4 28.7 32.3 36.6 31.7 32

*Pronóstico Fuente y Elaboración: FAO-USDA-FAPRI

14

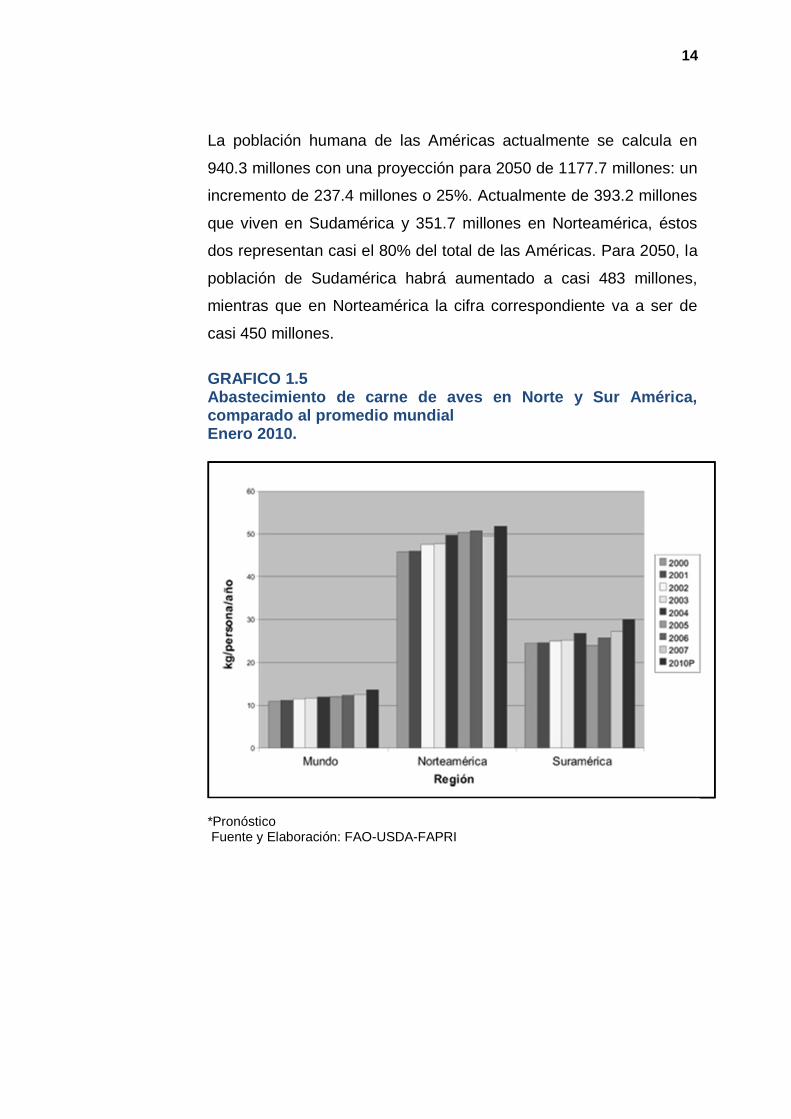

La población humana de las Américas actualmente se calcula en

940.3 millones con una proyección para 2050 de 1177.7 millones: un

incremento de 237.4 millones o 25%. Actualmente de 393.2 millones

que viven en Sudamérica y 351.7 millones en Norteamérica, éstos

dos representan casi el 80% del total de las Américas. Para 2050, la

población de Sudamérica habrá aumentado a casi 483 millones,

mientras que en Norteamérica la cifra correspondiente va a ser de

casi 450 millones.

GRAFICO 1.5 Abastecimiento de carne de aves en Norte y Sur América, comparado al promedio mundial Enero 2010.

*Pronóstico Fuente y Elaboración: FAO-USDA-FAPRI

15

9. Fuente: Terry Evans. “Tendencias comercio carne de pollo en las Américas: 2010”. ElSitioAvicola Diciembre 2010

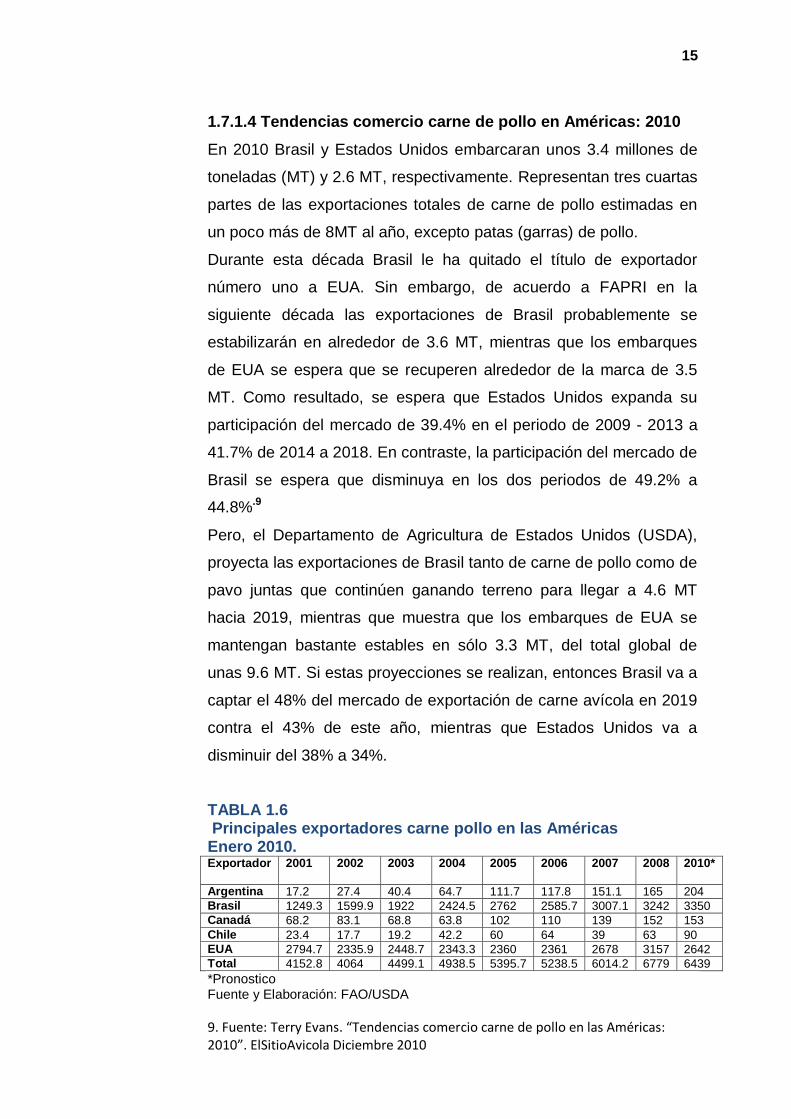

1.7.1.4 Tendencias comercio carne de pollo en Américas: 2010

En 2010 Brasil y Estados Unidos embarcaran unos 3.4 millones de

toneladas (MT) y 2.6 MT, respectivamente. Representan tres cuartas

partes de las exportaciones totales de carne de pollo estimadas en

un poco más de 8MT al año, excepto patas (garras) de pollo.

Durante esta década Brasil le ha quitado el título de exportador

número uno a EUA. Sin embargo, de acuerdo a FAPRI en la

siguiente década las exportaciones de Brasil probablemente se

estabilizarán en alrededor de 3.6 MT, mientras que los embarques

de EUA se espera que se recuperen alrededor de la marca de 3.5

MT. Como resultado, se espera que Estados Unidos expanda su

participación del mercado de 39.4% en el periodo de 2009 - 2013 a

41.7% de 2014 a 2018. En contraste, la participación del mercado de

Brasil se espera que disminuya en los dos periodos de 49.2% a

44.8%.9

Pero, el Departamento de Agricultura de Estados Unidos (USDA),

proyecta las exportaciones de Brasil tanto de carne de pollo como de

pavo juntas que continúen ganando terreno para llegar a 4.6 MT

hacia 2019, mientras que muestra que los embarques de EUA se

mantengan bastante estables en sólo 3.3 MT, del total global de

unas 9.6 MT. Si estas proyecciones se realizan, entonces Brasil va a

captar el 48% del mercado de exportación de carne avícola en 2019

contra el 43% de este año, mientras que Estados Unidos va a

disminuir del 38% a 34%.

TABLA 1.6 Principales exportadores carne pollo en las Américas Enero 2010. Exportador

2001 2002 2003 2004 2005 2006 2007 2008 2010*

Argentina 17.2 27.4 40.4 64.7 111.7 117.8 151.1 165 204

Brasil 1249.3 1599.9 1922 2424.5 2762 2585.7 3007.1 3242 3350

Canadá 68.2 83.1 68.8 63.8 102 110 139 152 153

Chile 23.4 17.7 19.2 42.2 60 64 39 63 90

EUA 2794.7 2335.9 2448.7 2343.3 2360 2361 2678 3157 2642

Total 4152.8 4064 4499.1 4938.5 5395.7 5238.5 6014.2 6779 6439

*Pronostico Fuente y Elaboración: FAO/USDA

16

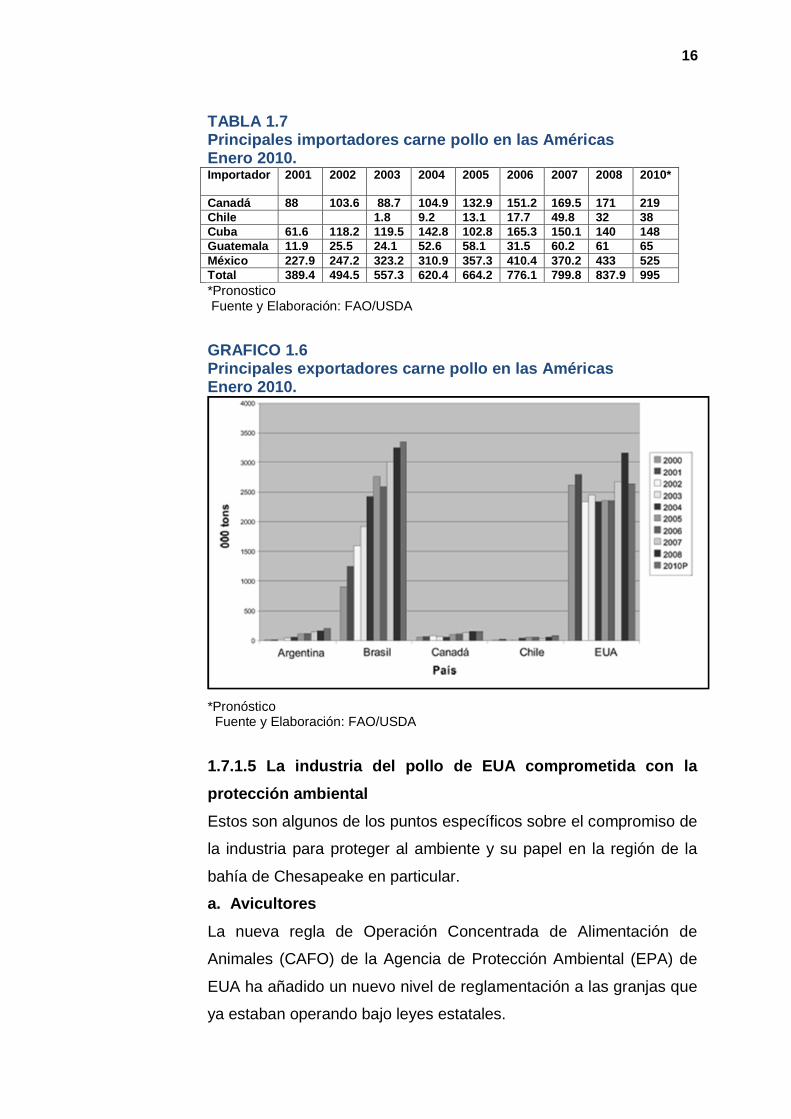

TABLA 1.7 Principales importadores carne pollo en las Américas Enero 2010. Importador

2001 2002 2003 2004 2005 2006 2007 2008 2010*

Canadá 88 103.6 88.7 104.9 132.9 151.2 169.5 171 219

Chile 1.8 9.2 13.1 17.7 49.8 32 38

Cuba 61.6 118.2 119.5 142.8 102.8 165.3 150.1 140 148

Guatemala 11.9 25.5 24.1 52.6 58.1 31.5 60.2 61 65

México 227.9 247.2 323.2 310.9 357.3 410.4 370.2 433 525

Total 389.4 494.5 557.3 620.4 664.2 776.1 799.8 837.9 995

*Pronostico Fuente y Elaboración: FAO/USDA

GRAFICO 1.6 Principales exportadores carne pollo en las Américas Enero 2010.

*Pronóstico Fuente y Elaboración: FAO/USDA

1.7.1.5 La industria del pollo de EUA comprometida con la

protección ambiental

Estos son algunos de los puntos específicos sobre el compromiso de

la industria para proteger al ambiente y su papel en la región de la

bahía de Chesapeake en particular.

a. Avicultores

La nueva regla de Operación Concentrada de Alimentación de

Animales (CAFO) de la Agencia de Protección Ambiental (EPA) de

EUA ha añadido un nuevo nivel de reglamentación a las granjas que

ya estaban operando bajo leyes estatales.

17

Los productores siguen las mejores prácticas ambientales, entre las

que se incluyen la construcción y el uso de cobertizos de estiércol,

así como la instalación de tapetes sanitarios al final de las casetas

avícolas para contener la cama.

El programa de Amortiguamiento Ambiental Vegetal operado por

Delmarva Poultry Industry, Inc., trabaja con los avicultores para

instalar amortiguamientos vegetales que capturen las emisiones del

aire de las casetas de pollo, para absorber nutrientes en la tierra

cerca de las casetas de pollo, y para conservar la energía a través

de sombra en los climas cálidos, y bloquear los vientos fríos en el

invierno.

Los productores avícolas siguen las mejores prácticas ambientales y

han gastado millones de dólares para instalar mejoramientos

ambientales y administrativos en las granjas, tales como las

estructuras de almacenamiento de estiércol, formación de composta

con las canales, tapetes sanitarios para proteger las zonas de alto

uso y contener a la cama. Los productores avícolas en la península

de Delmarva tienen requisitos para atender cursos de educación

continua con relación a las prácticas del manejo de nutrientes.

b. Compañías avícolas

Las compañías avícolas están voluntariamente formulando el

alimento balanceado con ingredientes (tales como la fitasa) que

reducen el nivel de fósforo en la cama. Han ayudado a pagar

productos que se utilizan en las casetas de pollo para reducir la

formación de amoniaco y a ligar el fósforo de la cama que podría

más tarde aplicarse a la tierra.

Las compañías de pollos no van a proporcionar aves a los

productores contratistas a menos que cumplan con las leyes locales,

estatales y federales, para lo cual las compañías trabajan para

asegurarse que los mismos productores cumplan.

La iniciativa ‗Clean Bays‘ de la bahía de Chesapeake es un acuerdo

histórico (septiembre de 2006) entre Perdue Farms y la EPA que

establece un programa para minimizar el impacto ambiental de las

18

granjas avícolas en la bahía de Chesapeake y las bahías de la costa

de la península de Delmarva.

c. El papel de la agricultura y de las áreas urbanas

De acuerdo con un informe de marzo de 2009 de la EPA ('Bay

Barometer: A Health and Restoration Assessment of the

Chesapeake Bay and Watershed in 2008'), la agricultura está

avanzado en lograr los objetivos de la reducción de nitrógeno y

fósforo, mientras que las zonas urbanas y suburbanas están

lamentablemente cortas en los objetivos. El informe dice: "El

desarrollo humano, que va desde las pequeñas subdivisiones hasta

las grandes ciudades, es una fuente importante de contaminación

para Chesapeake. De hecho, debido al continuo crecimiento de la

población de la región y la construcción relacionada a éste, los

residuos líquidos de las tierras urbanas y suburbanas es la única

fuente de contaminación que está en aumento".

Como lo dijo la Chesapeake Bay Commission (establecida por las

legislaturas de Virginia, Maryland y Pensilvania): "¿Por qué son tan

difíciles de lograr estas metas de la calidad del agua? Por un lado, el

avance a menudo se ve eclipsado por la siempre creciente población

en la cuenca y el aumento del desarrollo de la tierra. Mientras que la

población de la cuenca creció en un ocho por ciento entre 1990 y

2000, las superficies impermeables (zonas cubiertas por pavimento

o techos) crecieron en un asombroso 41 por ciento.

d. Cama avícola

La cama avícola es un recurso de fertilizante natural, que tiene valor

para los avicultores que lo venden a los agricultores, o que lo usa en

sus propias tierras, aplicada de acuerdo con las necesidades del

cultivo y regulada a través de los planes de manejo de nutrientes. En

la península de Delmarva, a menudo la cama se va a las tierras de la

granja que está mucho más adentro y más lejos de las aguas de la

19

10. Chris Harris. El desafío global de la seguridad alimentaria. “The Poultry Site“.

Abril 2010

bahía. La cama avícola consiste principalmente de aserrín o viruta

de madera. Cuando se aplica a la tierra, es principalmente materia

orgánica que mejora las tierras arenosas de la península de

Delmarva, aumentando su capacidad de retener y filtrar el agua al

mismo tiempo que proporciona nutrientes benéficos a las plantas.

Las compañías avícolas están trabajando para mejorar el uso de los

nutrientes de los pollos y reducir así la cantidad de nitrógeno y

fósforo en la pollinaza y cama.

1.7.1.6 El desafío global de la seguridad alimentaria

"Estamos viviendo un 40 por ciento por encima del límite ecológico

de la Tierra y acumulando una deuda ecológica", explicó el Sr.

Driscoll en la reciente conferencia Perspectivas 2010 en Londres.10

"Ya desde mediados de los 80 empezamos a vivir más allá de la

capacidad de la Tierra de reabastecer sus propios recursos, y en el

Reino Unido hoy consumimos los recursos de tres planetas. "El

sistema alimentario debe hacer su parte en reducir su impacto y

debe reducir las peores ineficiencias". Comentó que la producción

de alimentos representa 38% de la superficie de tierra sin hielo y

23% de la huella ecológica global.

"En el Reino Unido, los alimentos que comemos contribuyen al 18-

20% de nuestra huella de carbono, pero cuando consideramos el

cambio de uso de suelo, esto se incrementa al 30%", explicó

Driscoll.

Hizo un llamado por un sistema alimentario sustentable con un

mínimo de impactos ambientales, entre los que se incluye baja

producción de carbono, una huella mínima sobre el agua y el

mantenimiento de la biodiversidad.

Tal sistema alimentario sustentable y seguro depende de la vitalidad

económica de la industria agropecuaria, explicó.

20

GRAFICO 1.7 Huella ecológica global por zonas de demanda Abril 2010.

4%10% 1%

14%

2%

8%

5%23%

5%2%

26%

Hoteles-Restarurantes

Entretenimiento/Cultura

Comunicacion

Movilidad Personal

Salud

Aparato Electrodomestico

Otros

Alimentos

Alcohol-Bebida-Tabaco

Vestido

Vivienda

Fuente: Revista Industria Avícola Elaboración: Mark Driscoll

1.7.1. 7 Producción avícola: una mirada al futuro

El desafío de sobrevivir es cada día más difícil para el avicultor. En

general, la mayoría de los avicultores latinoamericanos ven el futuro

cada día más inseguro, básicamente por las nuevas reglas de

comercialización, la salud avícola mundial y los retos ―glocales‖.

―Glocal‖ (Global+Local) es una terminología nueva que brevemente

nos recuerda que se acabaron los tiempos cuando podíamos hacer

lo que queríamos sin revisiones. A continuación se encuentran

cuales son nuestros desafíos y cómo confrontarlos.

1. Salud

Todos debemos entender cómo mantener las aves sanas y evitar los

brotes catastróficos como Newcastle e Influenza aviar.

Estos avisos han despertado nuestra conciencia de cómo ayudar a

las aves a mantener una salud óptima, implementando mejores y

serios planes de bioseguridad. Un buen estado de salud siempre ha

sido una variable muy importante que tiene relación directa con los

costos de producción, y además, se pueden tener aves sanas sin

inversiones gigantescas. Adicionalmente, evitar los problemas de

irritación intestinal (pasaje rápido de alimentos), prohibir la entrada

21

de Gumboro, Marek y la coccidiosis, además de solucionar

profundamente el Mycoplasma gallinarum y las consecuencias y

complicaciones respiratorias.

2. Genética

La genética sigue mejorando, vemos que el patrón de crecimiento

ahora no está al final sino en las tres primeras semanas. Hoy en día

tenemos que el 30-40% de los pollitos llegan a 200 gramos en una

semana, quintuplicando su peso inicial. Este pollito debe tener vigor,

calidad, anticuerpos maternos, suficientes nutrientes en el huevo y

con el peso óptimo.

Un pollo debe aumentar de 3 a 4 gramos por hora. Igual se puede

decir para las gallinas, que siguen mejorando la tasa de producción

a un huevo por día.

Un pollo procesado produce 40% de carne, y 60% desperdicios en

forma de piel, hueso, sangre, etc. La genética nueva siempre ha sido

por selección y no por modificaciones genéticas, y esto ha sido una

ventaja para los consumidores a nivel mundial. A finales del 2004, se

determino el genoma completo de las aves y todos los detalles del

mapa genético. Se puede determinar precisamente donde están

ubicados las mejores características económicas y seleccionarlas

más rápidamente y a menos costo.

3. Integración verdadera

La cadena de producción avícola es inseparable y si alguna parte no

cumple con las reglas establecidas, puede poner en peligro el

producto final. Ahora ya existen las exigencias de trazabilidad y las

auditorias. Si encontramos un problema con el producto que llegó al

consumidor es posible que el problema haya empezado en la finca.

Hay que tener procedimientos propios de operación estándar (SOP)

actualizados y cumplir con los requisitos establecidos, sin saltarse un

paso. La base del éxito de una empresa es tener información en

tiempo real y conocimiento. Las empresas avícolas exitosas han

entendido que no pueden producir los productos que ellos quieren,

sino producir productos que el cliente quiere.

22

4. Aseguramiento de calidad

Hace una década ni siquiera existía el aseguramiento de calidad

(AC). Sin embargo, ahora no se puede producir y vender ni un kilo

de pollo o un huevo sin aprobación y sello de AC. El programa

HACCP es un término bien conocido por muchas compañías que

desean continuar trabajando y establecer ventas locales e

internacionales. El objetivo es darle al consumidor los alimentos más

saludables y asegurar los mejores métodos posibles de monitoreo.

5. Bienestar animal

Los consumidores quieren estar seguros de que los productos que

están comiendo hoy, se hayan producido respetando las reglas

básicas de bienestar animal, que recibieron excelente calidad de

alimento y gozaron de una buena salud. Estos cambios tienen una

relación directa y positiva con el rendimiento y calidad de la carne.

6. Desechos

Los desechos que producimos todos los días y su impacto en el

ambiente es nuestro deber más importante en esta década. Las

aves, mientras están vivas, producen desechos tales como camas

usadas, heces, agua contaminada, polvo, amoniaco, muertes, etc.

Más del 60% del pollo es material no deseado. Además, todos los

días tenemos que utilizar miles de galones de agua para procesar,

lavar y desinfectar todas las instalaciones. Decir que procesar estos

desechos en una forma inteligente subirá los gastos de producción

no es aceptable por dos razones: 1) tenemos una responsabilidad

social de mantener el ambiente lo más limpio posible para las futuras

generaciones, 2) estas prácticas traerán más ventas, ya que el

consumidor piensa positivamente de nuestros productos.

1.8 Marco Conceptual

1.8.1 Capacidad de carga: La capacidad de carga fue definida

inicialmente en el marco de la ecología animal, a partir de los

modelos logísticos de crecimiento poblacional. Según ellos, toda

población crece hasta que se enfrenta con condiciones que no

permiten nuevos crecimientos netos. Este límite está dado por la

23

escasez de algún recurso imprescindible (o varios). En este

momento la población ha alcanzado su capacidad de carga. 11

1.8.2 Desarrollo Sustentable: Si bien el desarrollo sustentable tiene

distintos significados para diferentes personas, existe un

generalizado consenso sobre la definición citada en el informe

Nuestro Futuro Común (Informe Brundtland): "El desarrollo

sustentable es el desarrollo que satisface las necesidades del

presente sin comprometer la habilidad de generaciones futuras de

satisfacer sus propias necesidades".11

1.8.3 Proceso Sostenible. Un proceso es sostenible cuando ha

desarrollado la capacidad para producir indefinidamente a un ritmo

en el cual no agota los recursos que utiliza y que necesita para

funcionar y no produce más contaminantes de los que puede

absorber su entorno. Condiciones adicionales. Cubriendo los

aspectos relacionados con la reducción de la vulnerabilidad

humana.12

1.8.4 Marco Temporal, espacial

La creciente demanda de proteína animal impulsará en los próximos

años el comercio internacional de carne entre las regiones

productoras y los mercados, y necesitara estar respaldado como es

lógico por una mayor oferta de productos. La atención a la mayor

oferta futura estará en manos de los países en desarrollo, puesto

que se pronostica que su participación en la producción de carne del

52% en 1988, subirá a más de 64% para 2017.

1.9. HIPÓTESIS.

1.9.1 General

El promover y consolidar en Ecuador el modelo de los agronegocios,

entendido como el control total o parcial de todos los procesos que

atraviesa un alimento, desde la siembra hasta llegar al consumidor

final; a través de una diversidad de estrategias de integración vertical

y horizontal, permite alcanzar la sustentabilidad de la industria

avícola.

24

1.9.2 Específicas

7.2.1. La dinámica de la población mundial (crecimiento,

envejecimiento, ingresos y urbanización), la disponibilidad de

recursos naturales, la sustentabilidad de las cadenas productivas, la

seguridad alimentaria, y la trazabilidad de los procesos, y la

globalización y el libre comercio son los agentes que

interrelacionados en distintos momentos van a determinar nuevos

rumbos para la producción y demanda de la carne de pollo.

7.2.2. Una disminución del costo de producción lograda gracias a la

integración vertical permite hacer más competitiva la producción

nacional y minimizar las importaciones de carne.

1.9.3 Variables

Análisis de datos demográficos

Consumo carne y sustentatibilidad

Demanda-Oferta carne pollo

1.9.4 Indicadores

Las tasas de crecimiento del PIB

Los índices de crecimiento compuestos anuales de carne de pollo

Costos de maíz-soya

Costo mano obra

El tipo de cambio puede ser una ventaja o desventaja para el costo

de producción.

Producción, Importación y Exportación.

Precios de mercado de los productos avícolas

1.10. METODOLOGÍA

1.10.1 Unidad de Análisis

La Sustentabilidad de la industria Avícola

1.10.2 Población y muestra

La Sustentabilidad de la industria avícola Ecuatoriana (Población)

Explotación avícola en el cantón de Bucay (muestra)

1.10.3 Tipos de Investigación

Investigación explorativa, concluyente causal.

25

1.10.4 Métodos de estudio (Teóricos y empíricos)

Recolección documental, e información secundaria y utilización de

métodos de análisis estadísticos y económicos.

1.10.5 Técnicas e instrumentos para obtener los datos

Fuentes secundarias

1.10.6 Fuentes de información o Tratamiento y análisis de datos

Gráficos, Tablas, Diagramas

CAPITULO II ANALISIS TEORICO 2.1 Qué es sustentabilidad

En términos generales se acepta que la "agricultura sustentable" se

basa en sistemas de producción que tienen como principal

característica la aptitud de mantener su productividad y ser útiles a la

sociedad indefinidamente. Los sistemas de producción sustentables

deben, por lo tanto reunir los siguientes requisitos:

1-Conservar los recursos productivos.

2-Preservar el medio ambiente.

3-Responder a los requerimientos sociales.

4-Ser económicamente competitivos y rentables.

Los acuciantes problemas ambientales, sociales y económicos

surgidos en las últimas décadas a escala mundial plantean la

necesidad de formular y poner en práctica vías de desarrollo que

garanticen la sustentabilidad de los ecosistemas y de las sociedades

en su conjunto. En este contexto, desde ámbitos académicos y

científicos y desde agencias internacionales como FAO e IICA se ha

hecho hincapié en reorientar los sistemas productivos hacia una

agricultura sustentable, ya que la forma actual de producción de

alimentos conlleva riesgos potenciales para la salud humana y

amenaza la sobrevivencia de muchas especies, la calidad del

ambiente, y la continuidad de las comunidades rurales. Esta

perspectiva conceptual ofrece un enfoque integrador para el análisis

26

y la implementación de sistemas agropecuarios, en la medida que

incorpora aspectos productivos, ambientales, sociales y económicos.

2.2 El sistema productivo avícola

La revista Watt PultryUSA, Industria Avicola, Poultry International y

Feed International, le preguntaron a 224 personas de la industria

responsables de producir y usar alimentos avícolas en todo el

mundo sobre las perspectivas del negocio y las tendencias clave que

tienen que ver con la composición de los alimentos balanceados, la

sustentabilidad, las inversiones, el uso de enzimas y otras cosas. A

continuación se presenta los hallazgos clave:

En cuanto a las perspectivas de negocio para este año, más de un

tercio considera que habrá una mejora con respecto al 2010, en

comparación con más del 50% el año pasado.

Los problemas económicos y financieros dominan los primeros cinco

desafíos. Una vez más, el ―costo y la volatilidad de los precios de los

granos‖ se clasificaron como la preocupación más importante en

todas las regiones del mundo, seguido por los ―costos de la energía,

incluyendo el transporte y la fabricación de alimentos balanceados‖.

Más de la mitad de los encuestados pronosticó que el volumen de

producción de alimentos balanceados aumentara de las cifras de

2010, al igual que la producción de pollo y huevo.

Para apoyar a estos aumentos, las empresas están planificando las

inversiones correspondientes en cuanto a equipos e instalaciones de

alimentos balanceados.

Continúa la tendencia al alza en el uso de ingredientes alternativos,

en los que incluye a los solubles de granos secos de destilería

DDGS y las enzimas.

27

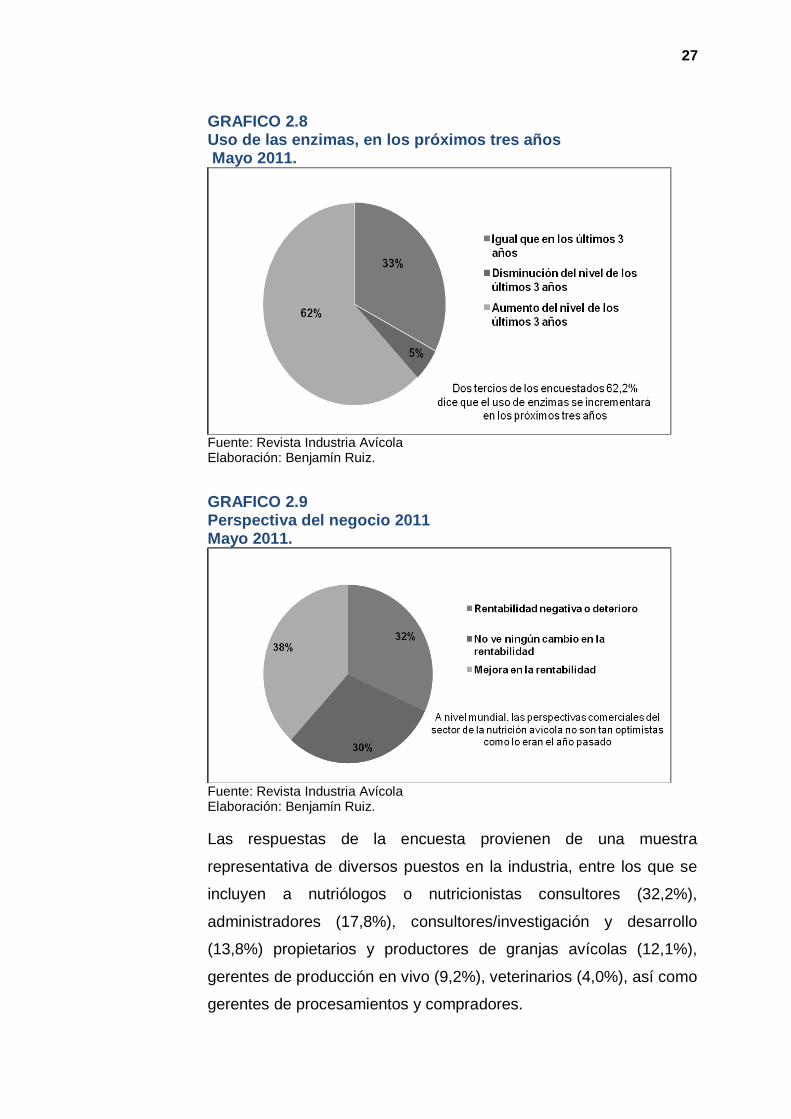

GRAFICO 2.8 Uso de las enzimas, en los próximos tres años Mayo 2011.

Fuente: Revista Industria Avícola Elaboración: Benjamín Ruiz.

GRAFICO 2.9 Perspectiva del negocio 2011 Mayo 2011.

Fuente: Revista Industria Avícola Elaboración: Benjamín Ruiz.

Las respuestas de la encuesta provienen de una muestra

representativa de diversos puestos en la industria, entre los que se

incluyen a nutriólogos o nutricionistas consultores (32,2%),

administradores (17,8%), consultores/investigación y desarrollo

(13,8%) propietarios y productores de granjas avícolas (12,1%),

gerentes de producción en vivo (9,2%), veterinarios (4,0%), así como

gerentes de procesamientos y compradores.

28

Recibimos respuestas de todo el mundo, desglosadas como sigue:

Asia (26,9%), Norteamérica (24%), Latinoamérica (16%), Europa

(12,6%), Oriente Medio (4,6%) y Asia Pacifico (4%).

2.2.1 Perspectiva del negocio para 2011

A nivel mundial, las perspectivas comerciales del sector de la

nutrición avícola no son tan optimistas como lo eran el año pasado.

En cuanto a las perspectivas de negocio para este año, más de un

tercio (38,2%) considera que habrá una mejora con respecto a 2010,

en comparación con más del 50% el año pasado. También, casi un

tercio (31,8%) prevé una rentabilidad negativa o deterioro e el año

2011 debido a las condiciones económicas, mientras que casi otro

tercio (30%) no ve ningún cambio en la rentabilidad a partir de 2010.

Esta perspectiva es muy diferente entre EUA y el resto del mundo.

En EUA, casi la mitad de los encuestados (47,6%) piensa que el

panorama será negativo o que se va a deteriorar, mientras que el

resto del mundo, el 28,2% piensas así.

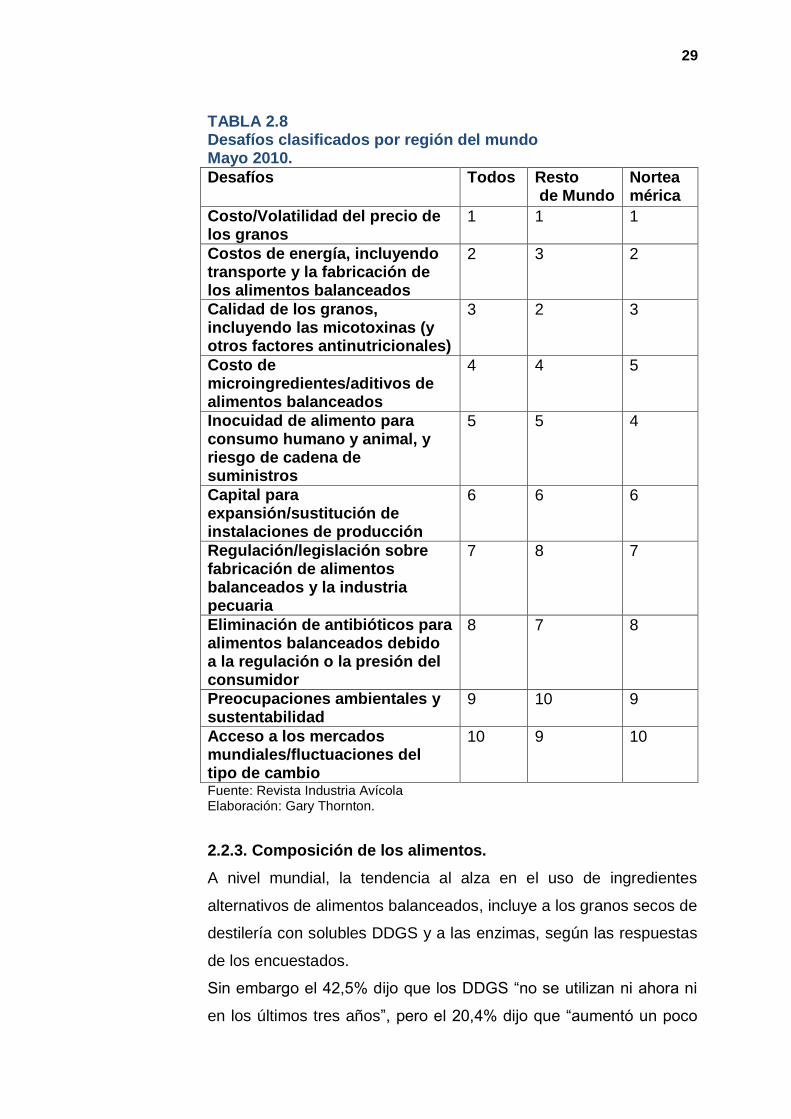

2.2.2 Principales desafíos en nutrición y alimentación

Asuntos económicos y financieros en los primeros 5. Una vez más,

el ―costo y la volatilidad de los precios de los granos‖ se clasificaron

como la preocupación más importante en todas las regiones del

mundo, seguido por los ―costos de energía, incluyendo el transporte

y la fabricación de alimentos balanceados‖. La calidad de los granos,

junto con las micotoxinas y otros factores antinutricionales‖ se

califico en tercer lugar, seguido por el ―costo de microingredientes o

aditivos para alimentos balanceados‖ que está empatado con ―la

inocuidad de los alimentos balanceados y para consumo humano, y

el riesgo de la cadena de suministros‖. En la 5ª posición esta ―capital

para la expansión o sustitución de instalaciones de producción‖.

29

TABLA 2.8 Desafíos clasificados por región del mundo Mayo 2010.

Desafíos Todos Resto de Mundo

Norteamérica

Costo/Volatilidad del precio de los granos

1 1 1

Costos de energía, incluyendo transporte y la fabricación de los alimentos balanceados

2 3 2

Calidad de los granos, incluyendo las micotoxinas (y otros factores antinutricionales)

3 2 3

Costo de microingredientes/aditivos de alimentos balanceados

4 4 5

Inocuidad de alimento para consumo humano y animal, y riesgo de cadena de suministros

5 5 4

Capital para expansión/sustitución de instalaciones de producción

6 6 6

Regulación/legislación sobre fabricación de alimentos balanceados y la industria pecuaria

7 8 7

Eliminación de antibióticos para alimentos balanceados debido a la regulación o la presión del consumidor

8 7 8

Preocupaciones ambientales y sustentabilidad

9 10 9

Acceso a los mercados mundiales/fluctuaciones del tipo de cambio

10 9 10

Fuente: Revista Industria Avícola Elaboración: Gary Thornton.

2.2.3. Composición de los alimentos.

A nivel mundial, la tendencia al alza en el uso de ingredientes

alternativos de alimentos balanceados, incluye a los granos secos de

destilería con solubles DDGS y a las enzimas, según las respuestas

de los encuestados.

Sin embargo el 42,5% dijo que los DDGS ―no se utilizan ni ahora ni

en los últimos tres años‖, pero el 20,4% dijo que ―aumentó un poco

30

en los últimos tres años‖, el 18,2% que ―aumento significativamente

en el transcurso de los últimos tres años‖, mientras que el 18,8% dijo

que ―se mantuvo igual durante los últimos tres años‖. Pero lo

interesante es que casi un tercio (29,4%) piensa que ―va a aumentar

un poco‖, el 10,6 % que ―aumentara significativamente‖ y el 25% se

mantendrá igual‖. En términos del uso de enzimas, casi la mitad

(46,8%) de los encuestados dio que aumentará de la cifra 2010,

mientras que el 38,7% dijo que seguirá siendo el mismo, por lo que

esto no dice que la gran mayoría está dando un papel importante al

uso de las enzimas en la formulación de alimentos balanceados. Dos

tercios de los encuestados (62,2%) dice que el uso de enzimas se

incrementará en los próximos tres años. Sin embargo, casi la mitad

de estos (48%) espera que el uso de la fitasa siga siendo el mismo

en 2010, pero 34,5% dijo que aumentará.

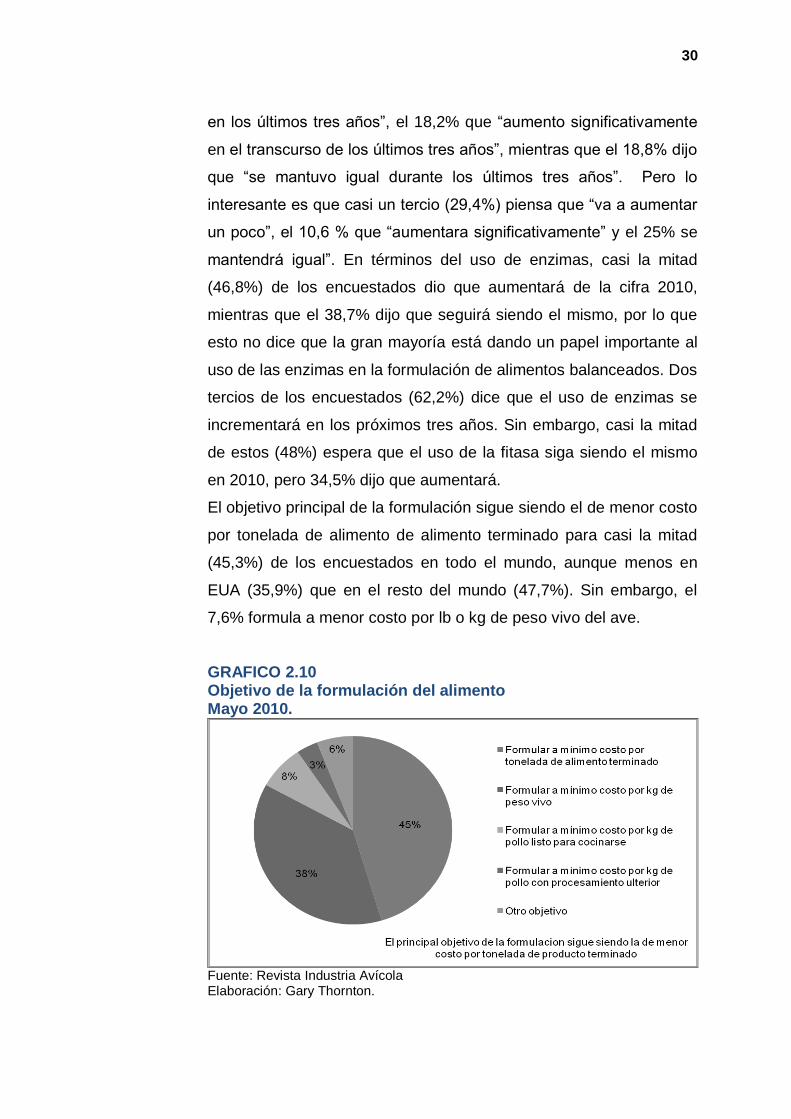

El objetivo principal de la formulación sigue siendo el de menor costo

por tonelada de alimento de alimento terminado para casi la mitad

(45,3%) de los encuestados en todo el mundo, aunque menos en

EUA (35,9%) que en el resto del mundo (47,7%). Sin embargo, el

7,6% formula a menor costo por lb o kg de peso vivo del ave.

GRAFICO 2.10 Objetivo de la formulación del alimento Mayo 2010.

Fuente: Revista Industria Avícola Elaboración: Gary Thornton.

31

1 acre 0,4047 Ha. 1 bushel de espiga de maíz 31,752 Kg. 1 bushel de sorgo o maíz desgranado 25,402 Kg.

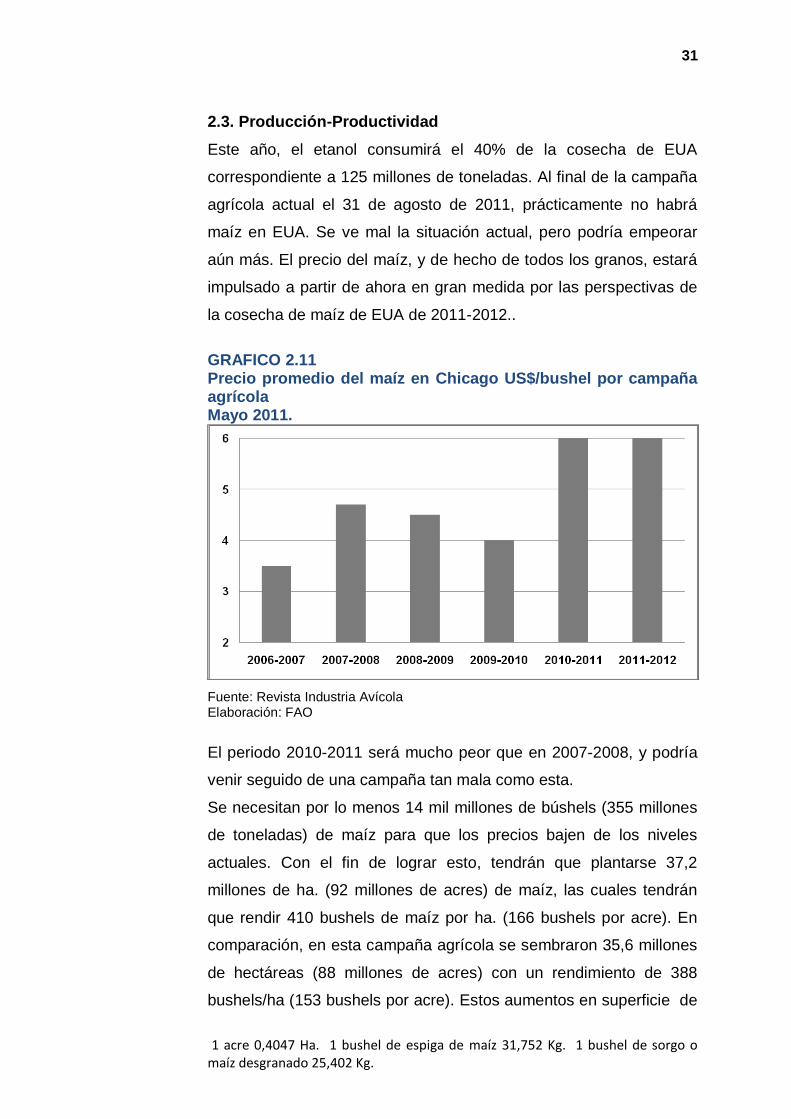

2.3. Producción-Productividad

Este año, el etanol consumirá el 40% de la cosecha de EUA

correspondiente a 125 millones de toneladas. Al final de la campaña

agrícola actual el 31 de agosto de 2011, prácticamente no habrá

maíz en EUA. Se ve mal la situación actual, pero podría empeorar

aún más. El precio del maíz, y de hecho de todos los granos, estará

impulsado a partir de ahora en gran medida por las perspectivas de

la cosecha de maíz de EUA de 2011-2012..

GRAFICO 2.11 Precio promedio del maíz en Chicago US$/bushel por campaña agrícola Mayo 2011.

Fuente: Revista Industria Avícola Elaboración: FAO

El periodo 2010-2011 será mucho peor que en 2007-2008, y podría

venir seguido de una campaña tan mala como esta.

Se necesitan por lo menos 14 mil millones de búshels (355 millones

de toneladas) de maíz para que los precios bajen de los niveles

actuales. Con el fin de lograr esto, tendrán que plantarse 37,2

millones de ha. (92 millones de acres) de maíz, las cuales tendrán

que rendir 410 bushels de maíz por ha. (166 bushels por acre). En

comparación, en esta campaña agrícola se sembraron 35,6 millones

de hectáreas (88 millones de acres) con un rendimiento de 388

bushels/ha (153 bushels por acre). Estos aumentos en superficie de

32

1 acre 0,4047 Ha. 1 bushel de espiga de maíz 31,752 Kg. 1 bushel de sorgo o maíz desgranado 25,402 Kg.

siembra y rendimientos parecen, a primera vista, alcanzables dados

los altos precios del maíz y el rendimiento generalmente mejor

después de un año con bajo rendimiento. Sin embargo, en este

punto, el objetivo parece difícil de lograr.

2.3.1 Rendimiento de 166 bushels

Un rendimiento de 166 bushels caería por encima de la línea de

tendencia. Incluso en 2012, un rendimiento de 166 bushels por acre

(410 bushels de maíz por ha) que se consideraría excepcional.

También es importante señalar que el medio oeste de EUA es sobre

todo tierra de cultivo temporal (sin riego), en donde la producción

depende de las lluvias oportunas. A lo largo de la historia en la que

se lleva registros, se han producido sequias con regularidad en el

medio oeste estadounidense. Por ejemplo, durante el periodo

comprendido entre 1971 y 1988, hubo cuatro años cuando la

cosecha se redujo debido a la sequia y, sin embargo durante los

últimos 23 años no se ha producido una sola sequia prolongada. Es

evidente que ya debió haber habido en el Medio Oeste un fenómeno

climático de reducción de cultivos.

A pesar de que los pronósticos a largo plazo son notoriamente

inexactos, muchos expertos consideran que el norte del cinturón del

maíz será demasiado húmedo y también demasiado frío para un

comienzo temprano de la siembra este año. Como resultado, habrá

importantes retrasos en la siembra en algunas zonas. A la nieve le

llevará mucho tiempo derretirse y también a que la tierra para que se

caliente. Bajo el sistema actual de la Niña, es probable que el verano

sea más cálido y más seco de lo normal. Como resultado, el maíz y

la soya sembrados al final serán vulnerables a la sequedad del

verano. No se sabe cuánto afectará La Niña la producción de los

cultivos, la cual depende de la sincronización. Sin embargo, el

escenario previsto para los meteorólogos indica que no es algo

seguro este año el rendimiento de 166 bushels. Lo mejor que se

puede prever en este momento es la tendencia del rendimiento de

162 bushels.

33

1 acre 0,4047 Ha. 1 bushel de espiga de maíz 31,752 Kg. 1 bushel de sorgo o maíz desgranado 25,402 Kg.

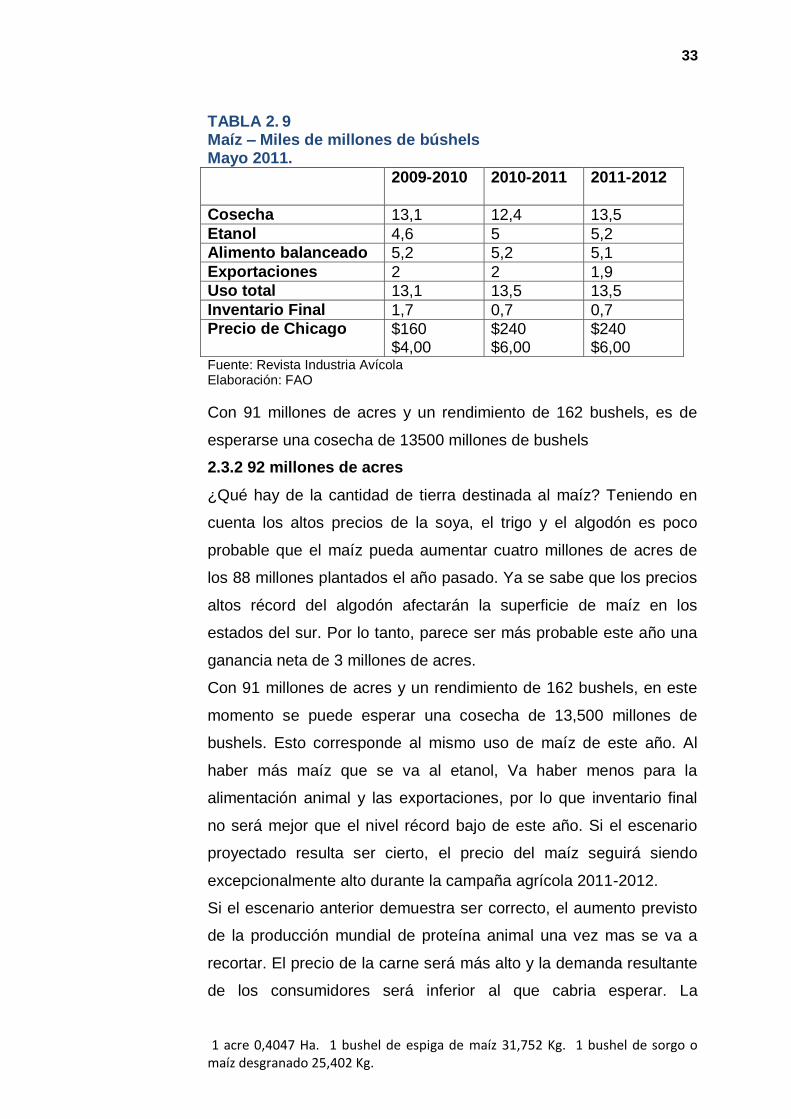

TABLA 2. 9 Maíz – Miles de millones de búshels Mayo 2011.

2009-2010 2010-2011

2011-2012

Cosecha 13,1 12,4 13,5

Etanol 4,6 5 5,2 Alimento balanceado 5,2 5,2 5,1

Exportaciones 2 2 1,9 Uso total 13,1 13,5 13,5

Inventario Final 1,7 0,7 0,7 Precio de Chicago $160

$4,00 $240 $6,00

$240 $6,00

Fuente: Revista Industria Avícola Elaboración: FAO

Con 91 millones de acres y un rendimiento de 162 bushels, es de

esperarse una cosecha de 13500 millones de bushels

2.3.2 92 millones de acres

¿Qué hay de la cantidad de tierra destinada al maíz? Teniendo en

cuenta los altos precios de la soya, el trigo y el algodón es poco

probable que el maíz pueda aumentar cuatro millones de acres de

los 88 millones plantados el año pasado. Ya se sabe que los precios

altos récord del algodón afectarán la superficie de maíz en los

estados del sur. Por lo tanto, parece ser más probable este año una

ganancia neta de 3 millones de acres.

Con 91 millones de acres y un rendimiento de 162 bushels, en este

momento se puede esperar una cosecha de 13,500 millones de

bushels. Esto corresponde al mismo uso de maíz de este año. Al

haber más maíz que se va al etanol, Va haber menos para la

alimentación animal y las exportaciones, por lo que inventario final

no será mejor que el nivel récord bajo de este año. Si el escenario

proyectado resulta ser cierto, el precio del maíz seguirá siendo

excepcionalmente alto durante la campaña agrícola 2011-2012.

Si el escenario anterior demuestra ser correcto, el aumento previsto

de la producción mundial de proteína animal una vez mas se va a

recortar. El precio de la carne será más alto y la demanda resultante

de los consumidores será inferior al que cabria esperar. La

34

1 acre 0,4047 Ha. 1 bushel de espiga de maíz 31,752 Kg. 1 bushel de sorgo o maíz desgranado 25,402 Kg.

producción de carne de res seguirá disminuyendo en todo el mundo

y el aumento esperado en la producción de carne de cerdo y de pollo

podría reducirse o retrasarse por un año.

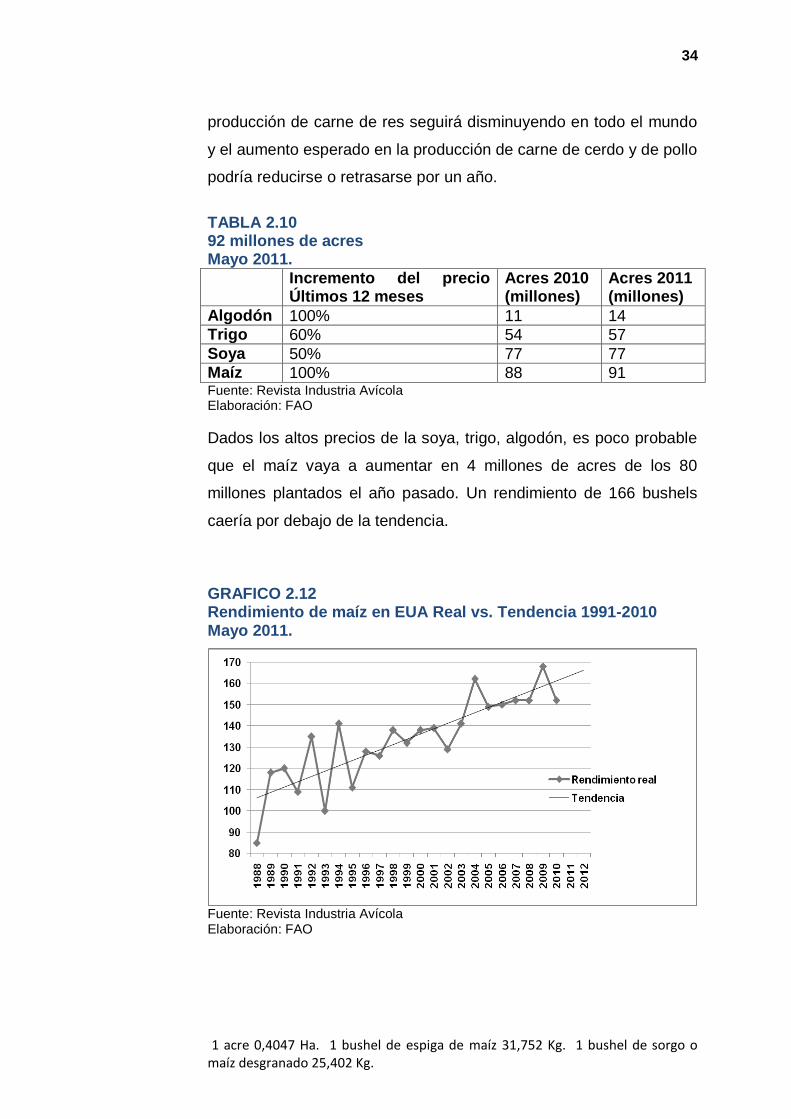

TABLA 2.10 92 millones de acres Mayo 2011.

Incremento del precio Últimos 12 meses

Acres 2010 (millones)

Acres 2011 (millones)

Algodón 100% 11 14 Trigo 60% 54 57

Soya 50% 77 77 Maíz 100% 88 91 Fuente: Revista Industria Avícola Elaboración: FAO

Dados los altos precios de la soya, trigo, algodón, es poco probable

que el maíz vaya a aumentar en 4 millones de acres de los 80

millones plantados el año pasado. Un rendimiento de 166 bushels

caería por debajo de la tendencia.

GRAFICO 2.12 Rendimiento de maíz en EUA Real vs. Tendencia 1991-2010 Mayo 2011.

Fuente: Revista Industria Avícola Elaboración: FAO

35

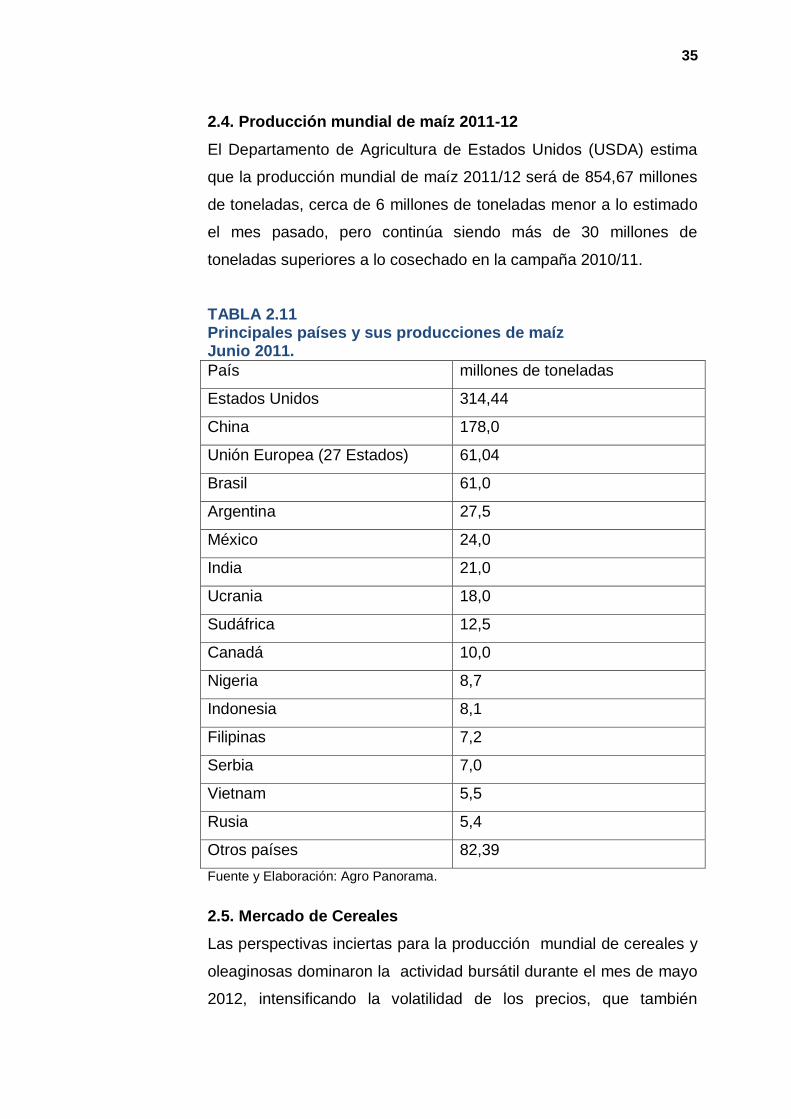

2.4. Producción mundial de maíz 2011-12

El Departamento de Agricultura de Estados Unidos (USDA) estima

que la producción mundial de maíz 2011/12 será de 854,67 millones

de toneladas, cerca de 6 millones de toneladas menor a lo estimado

el mes pasado, pero continúa siendo más de 30 millones de

toneladas superiores a lo cosechado en la campaña 2010/11.

TABLA 2.11 Principales países y sus producciones de maíz Junio 2011.

País millones de toneladas

Estados Unidos 314,44

China 178,0

Unión Europea (27 Estados) 61,04

Brasil 61,0

Argentina 27,5

México 24,0

India 21,0

Ucrania 18,0

Sudáfrica 12,5

Canadá 10,0

Nigeria 8,7

Indonesia 8,1

Filipinas 7,2

Serbia 7,0

Vietnam 5,5

Rusia 5,4

Otros países 82,39

Fuente y Elaboración: Agro Panorama.

2.5. Mercado de Cereales

Las perspectivas inciertas para la producción mundial de cereales y

oleaginosas dominaron la actividad bursátil durante el mes de mayo

2012, intensificando la volatilidad de los precios, que también

36

reflejaba en parte la creciente preocupación por la economía mundial

y sobre todo por los problemas de la zona euro. Destacó el

fortalecimiento asociado del dólar estadounidense, que afectó la

evolución de los precios de exportación expresados en dólares.

Los precios del maíz en Estados Unidos descendieron con la

interpretación bajista de los datos oficiales sobre oferta y demanda,

que incluían un aumento superior a la tendencia de los rendimientos

previstos para 2012/13.

TABLA 2.12 Estimación mundial mercado de maíz Junio 2011.

MAIZ 08/09 09/10 10/11 11/12 est

12/13 Previsión m TN

26.04 24.05

Producción 800 820 829 866 900 913

Comercio 84 86 93 94 100 102

Consumo 784 821 844 870 893 902

Existencia Finales Cambio internanual

150

+16

149

-1

133

-16

129

-4

135

141

+12 Fuente: http://www.igc.int/en/Default.aspx Elaboración: Queen Elizabeth

La producción mundial de soja en 2011/12 se estima en 236,9 m. de

toneladas: el descenso del 11% respecto a la campaña pasada

refleja una reducción notable de las cosechas en todos los

productores clave. Pese a un nuevo aumento de los envíos a China,

se prevé que el comercio mundial disminuya por segundo año

consecutivo, para situarse en 88,9m. de toneladas (91,2 m.). Se

espera que, gracias a la fuerte demanda por parte de Asia y la UE, el

comercio mundial de harina de soja se incremente de nuevo, a 57,4

m. de toneladas (56,9m.).

La previsión para la producción mundial de cereales en 2012/13 se

ha incrementado en 4 m. de toneladas desde el mes pasado, a

1.873 m. (1.841m.); el aumento notable para el maíz sólo se ve

compensado por un recorte de la cifra para el trigo. Gracias a un

comienzo excelente de la época de crecimiento, se espera una

37

cosecha muy abundante de maíz en Estados Unidos. Se espera que

el consumo mundial de cereales aumente en un 1,6%, a 1.871 m.

de toneladas, gracias más que nada al incremento del consumo

destinado a piensos, en 15 m. a 801 m. Se prevé que el crecimiento

del consumo directo alimentario de cereales refleje en gran medida

el crecimiento demográfico a nivel mundial, aumentando en un 1,1%

a 634 m. de toneladas. El consumo industrial mundial se estima en

312 m. de toneladas, cifra que representa un aumento interanual del

2,4%, comparado con una media del 10% durante los últimos diez

años. La previsión para las existencias remanentes de cereales a

nivel mundial al cierre de 2012/13 se ha recortado en 10 m. de

toneladas desde el mes pasado, para situarse en 373 m. (371 m.).

Se prevé que las existencias remanentes de maíz se incrementen

por primera vez en cuatro años, debido en gran medida a cierta

recuperación en Estados Unidos. La previsión para las existencias

mundiales de trigo se ha recortado, en parte para reflejar unas

existencias iniciales más reducidas. Aunque se espera que

disminuyan las existencias en la UE, Australia y la CEI, el aumento

en Estados Unidos permitirá que las existencias conjuntas de los

ocho exportadores principales se incrementen en 9 m. de toneladas

a 135 m. Maíz se espera que tanto la siembra como los rendimientos

alcancen nuevos máximos históricos, y como consecuencia es

previsible que la producción mundial de maíz se incremente en más

del 5% para situarse en 913 m. de toneladas. Los primeros datos

sobre la siembra han reforzado la expectativa de una cosecha muy

abundante en Estados Unidos. Suponiendo un aumento notable de

la superficie cosechada y unos rendimientos acordes con la

tendencia de los últimos 10 años, la producción se estima en 355 m.

de toneladas, un incremento interanual del 13%. Comparado con

2011/12, se prevé una disponibilidad mundial más amplia, y el maíz

podría sustituir en cierta medida al trigo en los piensos ganaderos.

Se espera que el consumo de maíz pienso se incremente en un 5%,

pero el crecimiento del consumo industrial será más lento que en

38

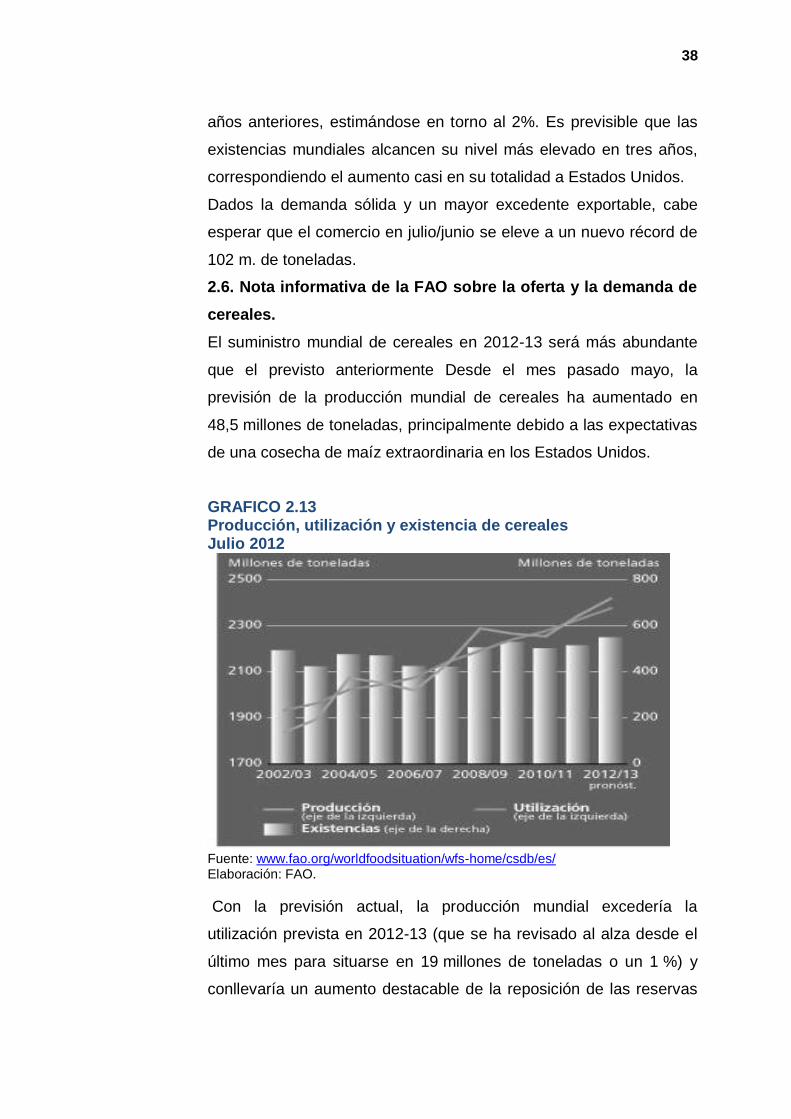

años anteriores, estimándose en torno al 2%. Es previsible que las

existencias mundiales alcancen su nivel más elevado en tres años,

correspondiendo el aumento casi en su totalidad a Estados Unidos.

Dados la demanda sólida y un mayor excedente exportable, cabe

esperar que el comercio en julio/junio se eleve a un nuevo récord de

102 m. de toneladas.

2.6. Nota informativa de la FAO sobre la oferta y la demanda de

cereales.

El suministro mundial de cereales en 2012-13 será más abundante

que el previsto anteriormente Desde el mes pasado mayo, la

previsión de la producción mundial de cereales ha aumentado en