universidad regional autÓnoma de los...

TRANSCRIPT

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES-IBARRA”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS CPA

ESTRATEGIAS DE GESTIÓN DE CRÉDITO PARA EL CONTROL

EFICIENTE DEL BANCO MUTUALISTA IMBABURA DE LA

CIUDAD DE IBARRA.

AUTORA: HERRERA PALACIOS JOHANNA DANIELA

ASESORA: DRA. ARCINIEGAS GERMANIA MSC.

IBARRA- ECUADOR

2015

DEDICATORIA

A Dios por haberme permitido llegar a este momento especial en mi vida. Por los triunfos

y los momentos difíciles que me han dejado grandes enseñanzas.

A mi familia por haberme apoyado en todo momento, por sus consejos, por su motivación

constante, por no dejarme caer y por el gran amor que día a día me dan. Gracias por creer

en mí y a su lado concluir una etapa más de mi vida.

A mis maestros por transmitir en mi gran conocimiento, por el tiempo y dedicación al

enseñar y por ser parte de mi desarrollo profesional.

AGRADECIMIENTO

Mi profundo agradecimiento a mis familiares y amigos que con su incondicional apoyo

hicieron posible la realización de este trabajo.

A la Dra. Germania Arciniegas por su valioso aporte en el asesoramiento y dirección de

este trabajo.

Al Banco Mutualista Imbabura por la colaboración brindada, ya que fue de vital

importancia para el desarrollo de la tesis.

A la Universidad Uniandes, que me llenaron de conocimientos, valores y buenos amigos,

para nuestra vida profesional y personal.

Daniela Herrera

ÍNDICE GENERAL

INTRODUCCIÓN ................................................................................................................. 1

Antecedentes de la investigación ........................................................................................... 1

Planteamiento del problema .................................................................................................. 1

Formulación del problema ..................................................................................................... 1

Delimitación del problema .................................................................................................... 1

Objeto de investigación y campo de acción ......................................................................... 1

Identificación de la línea de investigación ............................................................................ 1

Objetivos: Objetivo general y Objetivos Específicos ........................................................... 2

Hipótesis, Idea a defender, Preguntas científicas .................................................................. 2

Justificación del tema .............................................................................................................. 2

Breve Investigación de la metodología a emplear................................................................. 2

Resumen de la Estructura de tesis .......................................................................................... 2

Elementos de novedad, aporte teórico y significación práctica, en dependencia del

alcance de la tesis .................................................................................................................... 3

CAPÍTULO I. MARCO TEÓRICO................................................................................... 4

1.1 Origen y evolución de los Procesos Contables ............................................................ 4

1.2 Análisis de las distintas disposiciones teóricas de los Procesos Contables ............. 5

1.3 Valoración crítica de los conceptos principales de las distintas posiciones

teóricas sobre los Procesos Contables ................................................................................ 5

1.3.1 Empresa .......................................................................................................................... 5

1.3.2 Objetivo de la Auditoria ............................................................................................... 6

1.3.3 Administración ............................................................................................................... 6

1.3.4 Importancia ..................................................................................................................... 6

1.3.5 Planificación Estratégica ............................................................................................... 6

1.3.6 Estrategia ........................................................................................................................ 6

1.3.7 Importancia de la Estrategia .......................................................................................... 6

1.3.8 Banco .............................................................................................................................. 7

1.3.9 Sociedad Financiera ....................................................................................................... 7

1.3.10 Banco Central ............................................................................................................... 7

1.3.11 Finanzas ...................................................................................................................... 7

1.3.12 Sistema Financiero ....................................................................................................... 7

1.3.13 Eficacia y Eficiencia ................................................................................................... 8

1.3.14 Superintendencia de Bancos........................................................................................ 8

1.3.15 Control Interno ............................................................................................................. 8

1.3.16 Importancia del control Interno................................................................................... 8

1.3.17 Objetivos del Control Interno...................................................................................... 9

1.3.19 Planificar....................................................................................................................... 9

1.3.20 Organizar ...................................................................................................................... 9

1.3.21 Dirigir ........................................................................................................................... 9

1.3.22 Controlar ..................................................................................................................... 10

1.3.23 Límites del control Interno ........................................................................................ 10

1.3.24 Tipos de Control ........................................................................................................ 10

1.3.24.1 Modelo COSO ........................................................................................................ 10

1.3.25 Componentes del Control Interno ............................................................................. 10

1.3.25.1 Ambiente de Control .............................................................................................. 10

1.3.25.2 Evaluación del Riesgo ............................................................................................ 11

1.3.25.3 Actividades de Control ........................................................................................... 11

1.3.25.4 Información y Comunicación................................................................................. 11

1.3.25.5 Monitoreo ................................................................................................................ 11

1.3.26 Riesgo ......................................................................................................................... 11

1.3.27 Riesgo Crediticio ....................................................................................................... 11

1.3.28 Disminución del riesgo en un crédito ....................................................................... 12

1.3.29 Protección de las entidades financieras del riesgo después de entregar un

crédito. ................................................................................................................................... 12

1.3.30 Evaluación de Riesgo ................................................................................................ 12

1.3.31 Riesgo Empresarial .................................................................................................... 12

1.3.32 Riesgo Financiero ...................................................................................................... 13

1.3.33 Créditos y Cobranzas ................................................................................................. 13

1.3.34 Importancia de crédito ............................................................................................... 14

1.3.35 El crédito como valiosa herramienta de la administración...................................... 14

1.3.36 Clasificación de crédito ............................................................................................. 14

1.3.37 Clasificación de la actividad crediticia ..................................................................... 15

1.3.38 Devolución de un crédito........................................................................................... 15

1.3.39 Crédito de Consumo .................................................................................................. 15

1.3.40 Crédito comercial ....................................................................................................... 15

1.3.40.1 Requerimiento para obtener un crédito comercial ................................................ 15

1.3.41 Crédito de Vivienda ................................................................................................... 16

1.3.42 Años de Vida Útil de los Activos ............................................................................. 16

1.4 Análisis crítico sobre los procesos de Auditoría del Banco Mutualista Imbabura de la

ciudad de Ibarra. ................................................................................................................... 16

1.5 CONCLUSIONES PARCIALES DEL CAPÍTULO .................................................... 17

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA ........................................................................................................................ 18

2.1 Caracterización del Banco Mutualista Imbabura .......................................................... 18

2.2 Descripción del procedimiento metodológico para el desarrollo de la

investigación .......................................................................................................................... 19

2.2.1 Modalidad ..................................................................................................................... 19

2.2.1.1Cuali-cuantitativa ....................................................................................................... 19

2.2.2 Tipos de Investigación ................................................................................................. 19

2.2.2.1 Investigación Aplicada ............................................................................................. 19

2.2.2.2 Investigación de Campo ........................................................................................... 19

2.2.3 Métodos ........................................................................................................................ 19

2.2.3.1 Método Inductivo- Deductivo .................................................................................. 19

2.2.3.2 Método Sistémico ..................................................................................................... 20

2.2.3.3 Método Bibliográfico ............................................................................................... 20

2.2.3.4 Población ................................................................................................................... 20

2.2.4 Técnicas de investigación ............................................................................................ 20

2.2.4.1 Entrevista ................................................................................................................... 20

2.2.4.2 Encuesta ..................................................................................................................... 21

2.2.5 Herramientas ............................................................................................................... 21

2.2.5.1 Guía de Entrevista ..................................................................................................... 21

2.2.6 Análisis de los Resultados ........................................................................................... 21

2.2.6.1 Análisis de la entrevista aplicada al Jefe de Agencia de la Mutualista Imbabura

de la ciudad de Ibarra ............................................................................................................ 21

2.2.6.2 Análisis de la entrevista aplicada a la contadora del Banco Mutualista Imbabura

de la ciudad de Ibarra. ........................................................................................................... 22

2.2.6.3 Análisis de la entrevista aplicada al Asesor de Crédito del Banco Mutualista

Imbabura de la ciudad de Ibarra. ......................................................................................... 23

2.2.6.4 Análisis de las encuestas aplicadas a los clientes del Banco Mutualista Imbabura

de la ciudad de Ibarra ............................................................................................................ 23

2.3 ESTRATEGIAS DE GESTIÓN DE CRÉDITO APOYADAS EN EL MODELO DE

CONTROL INTERNO COSO II, PARA EL BANCO MUTUALISTA IMBABURA... 25

2.4 Conclusiones parciales del capítulo ............................................................................... 26

CAPÍTULO III. DESARROLLO DE LA PROPUESTA ................................................... 27

3.1. Titulo ............................................................................................................................... 27

3.2. Objetivo .......................................................................................................................... 27

3.3. Importancia .................................................................................................................... 27

3.4. Desarrollo de la Propuesta ............................................................................................ 28

3.4.1 Etapa I. FODA ............................................................................................................. 28

3.4.1.2 Normas del Modelo .................................................................................................. 32

3.4.1.2.1 Alcance del modelo ............................................................................................... 33

3.4.1.2.2 Procedimientos del modelo ................................................................................... 33

3.4.1.2.3 Etapa II Estructura Organizacional....................................................................... 33

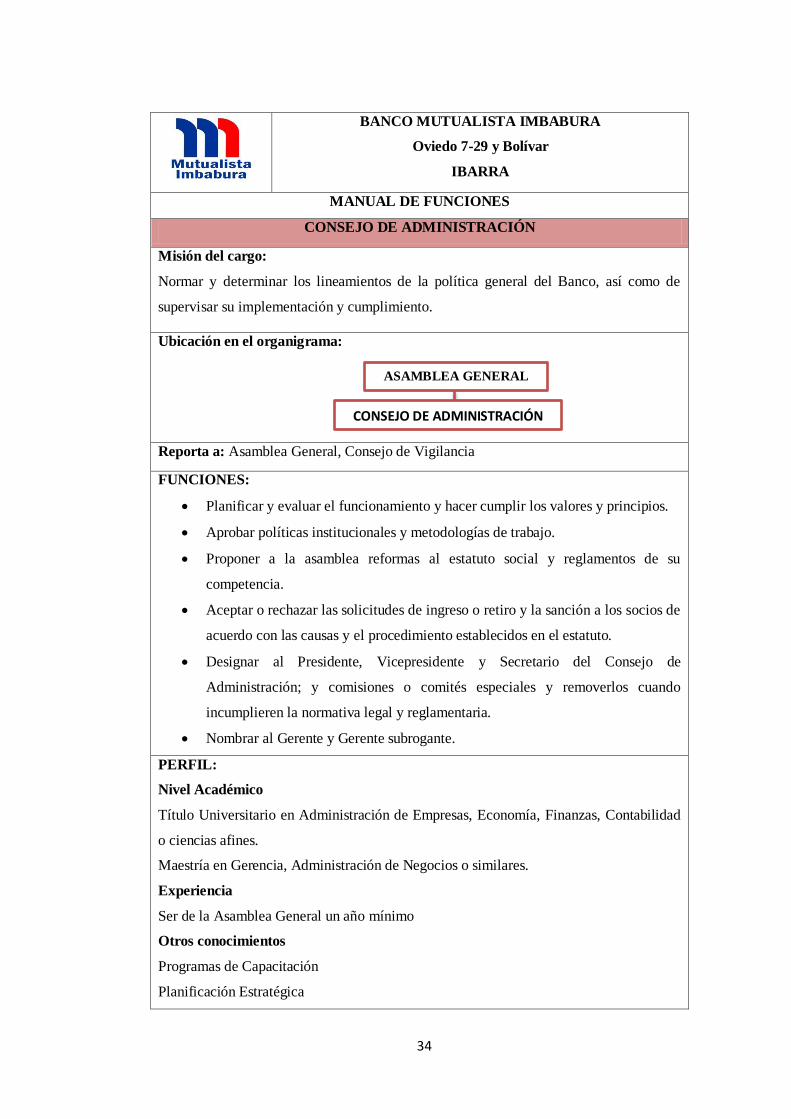

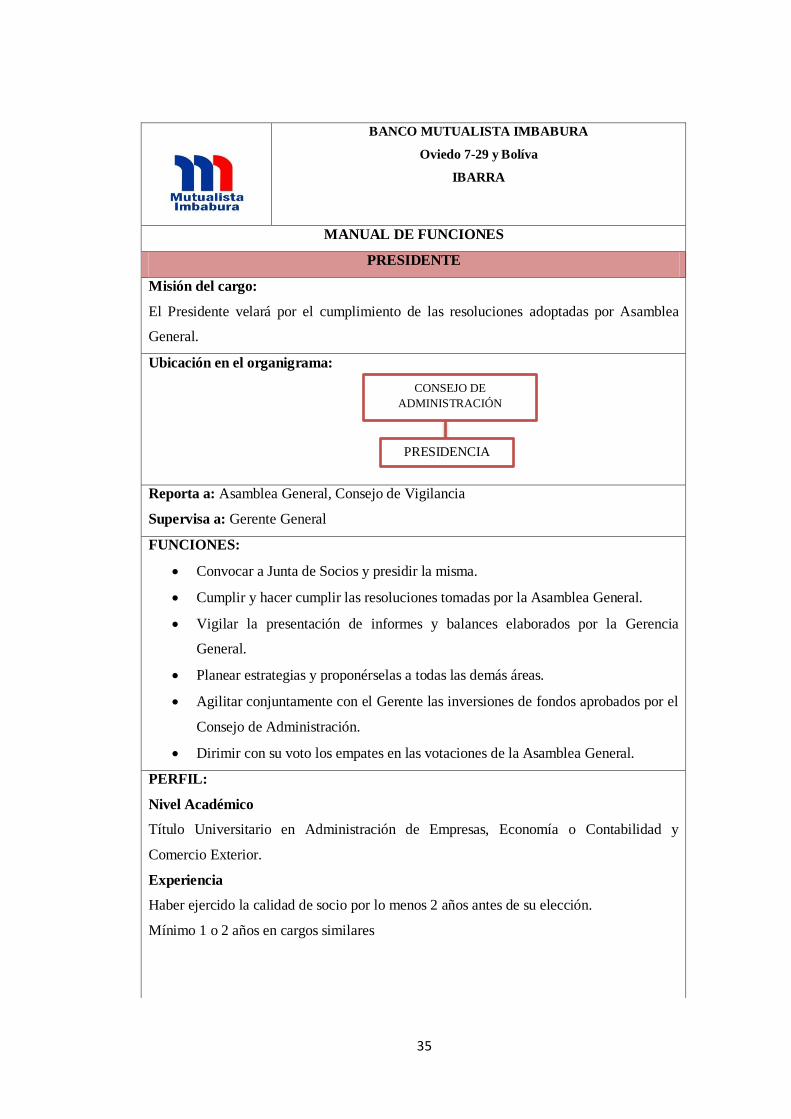

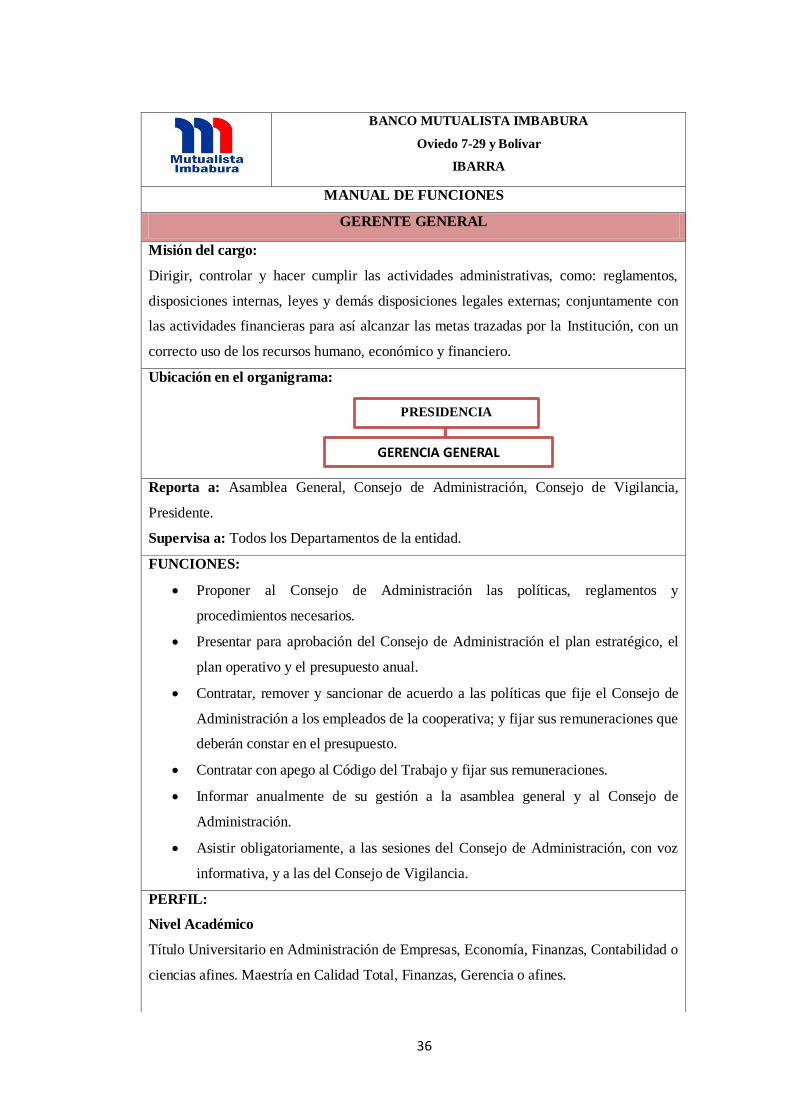

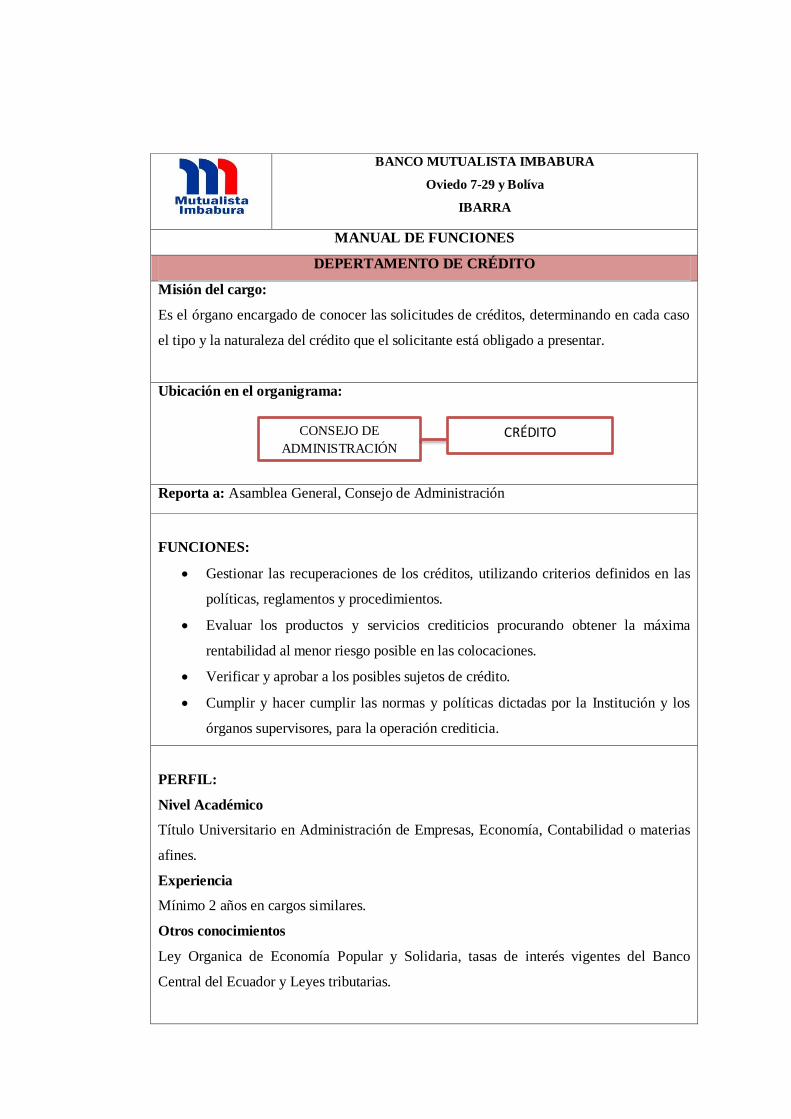

3.5.1 Manual de Funciones ................................................................................................... 34

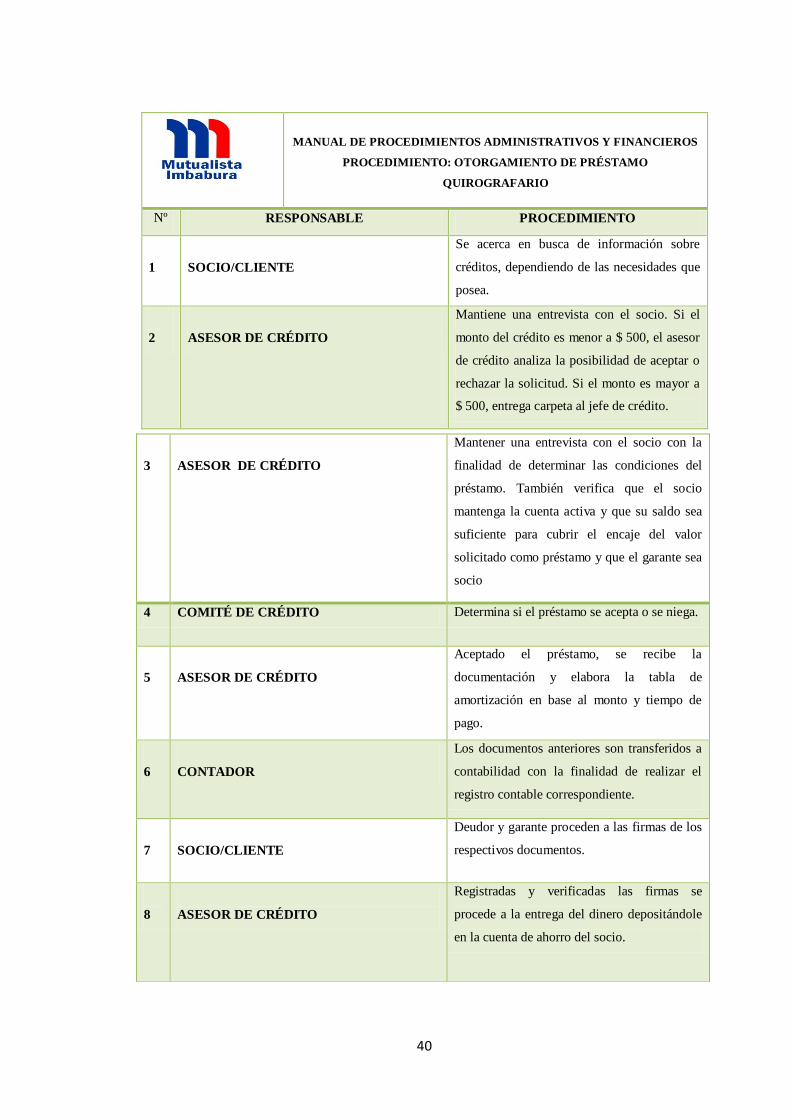

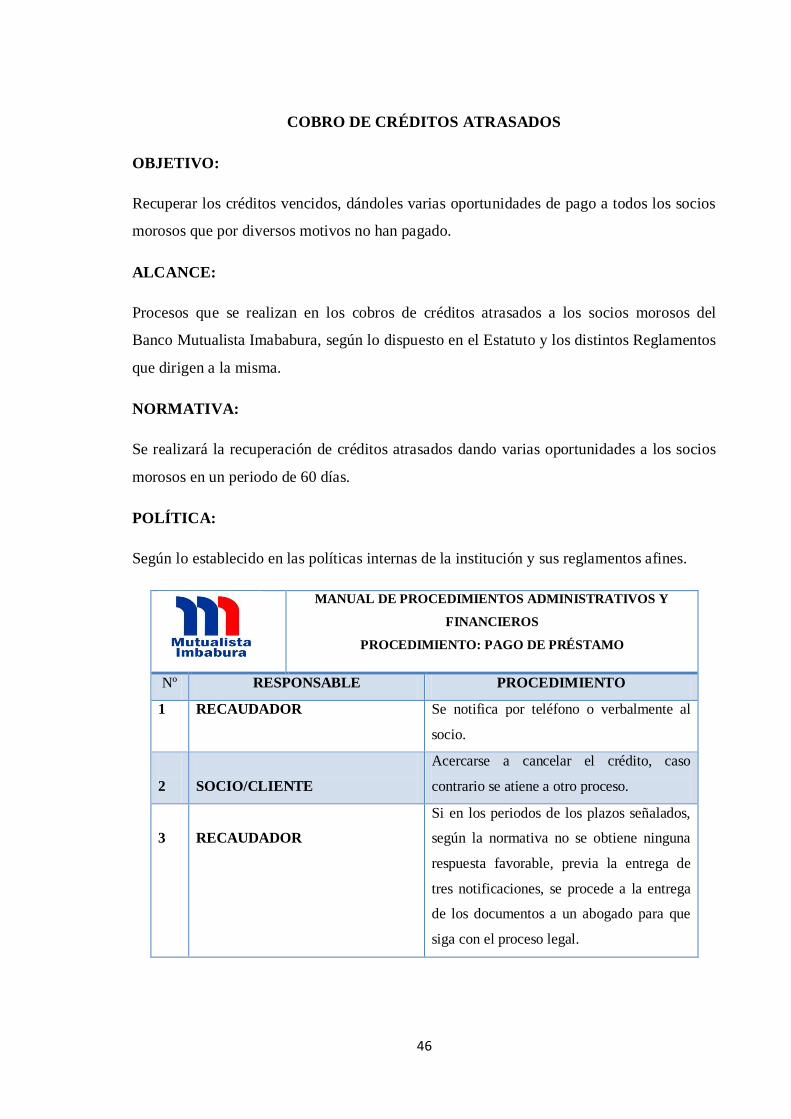

3.5.1.1 Manual de Procedimientos ....................................................................................... 40

3.6.2. Componentes del control Interno COSO ERM......................................................... 49

3.6.2.1. Primer componente. Ambiente Interno .................................................................. 49

3.6.2.1.1. ELEMENTOS DEL AMBIENTE INTERNO ................................................... 49

3.6.2.1.2. Valores éticos institucionales ............................................................................... 49

3.6.2.1.3. Compromiso Institucional .................................................................................... 50

3.6.2.2. Segundo componente. Establecimiento de objetivos ............................................ 50

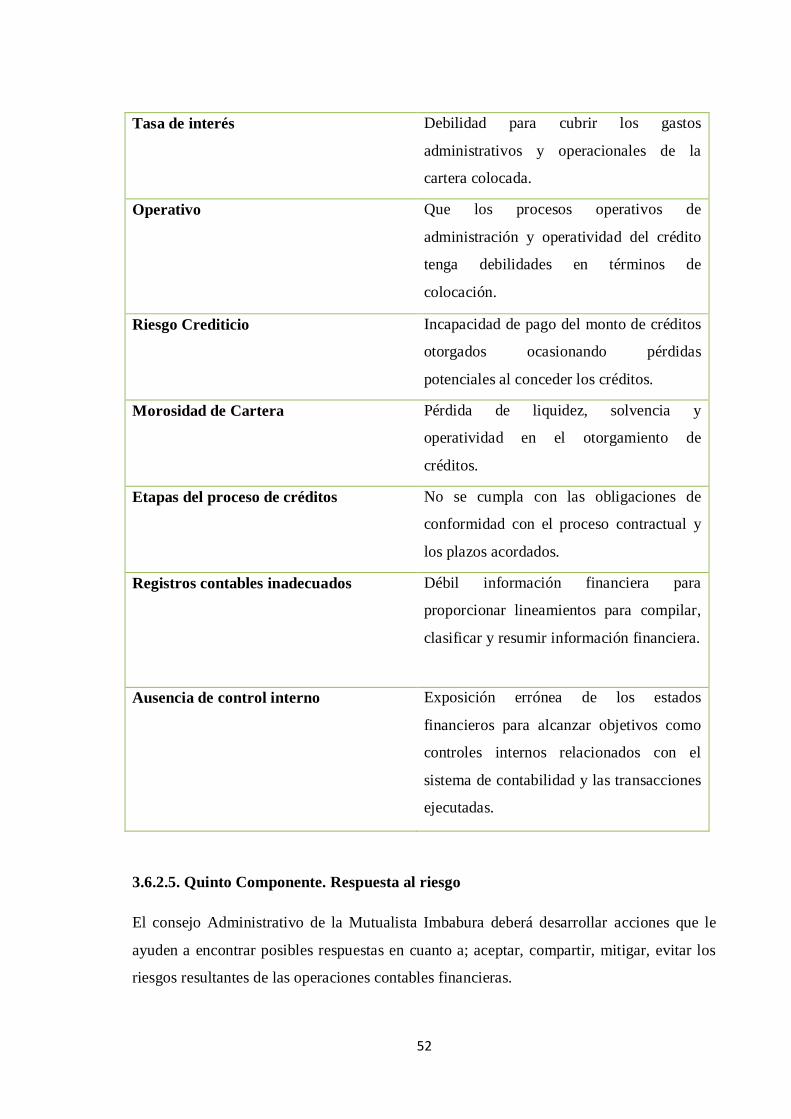

3.6.2.3. Tercer Componente. Identificación de eventos ..................................................... 51

3.6.2.4. Cuarto Componente. Valoración del riesgo ........................................................... 52

3.6.2.5. Quinto Componente. Respuesta al riesgo .............................................................. 54

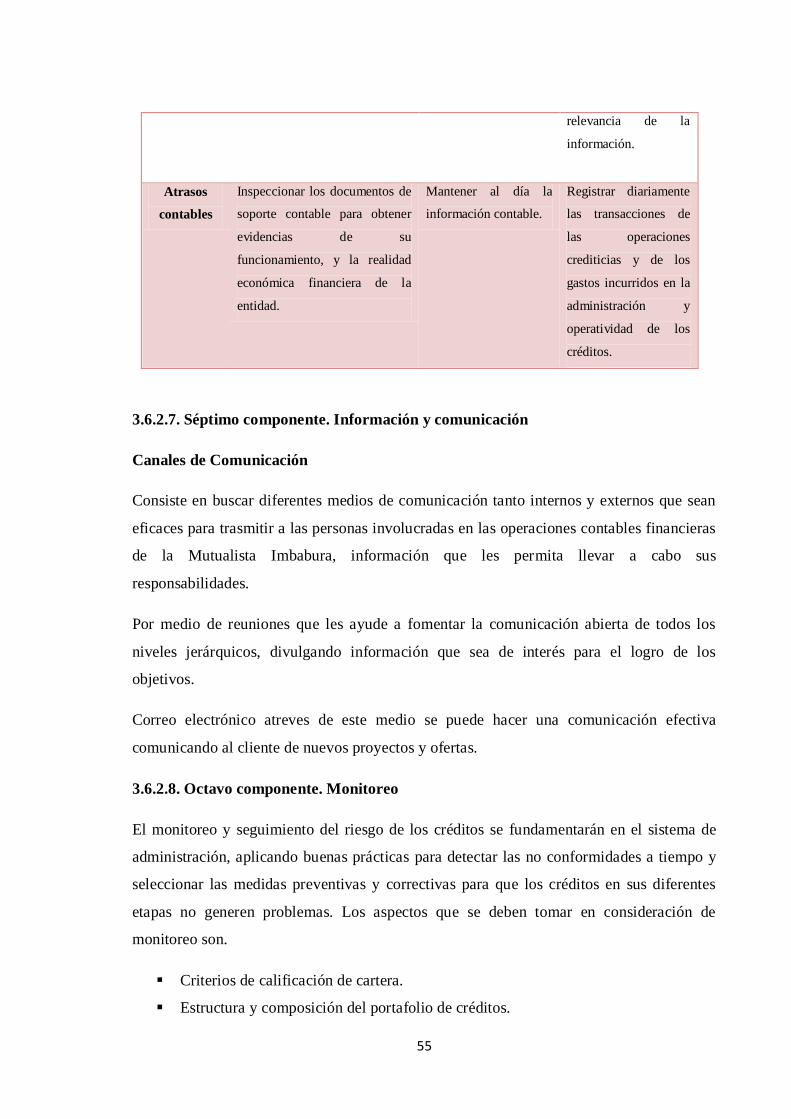

3.6.2.6. Sexto Componente. Actividades de control ........................................................... 54

3.6.2.7. Séptimo componente. Información y comunicación ............................................. 56

3.6.2.8. Octavo componente. Monitoreo.............................................................................. 56

4.1. ESTUDIO FINANCIERO ............................................................................................. 58

CONCLUSIONES PARCIALES DEL CAPÍTULO .......................................................... 65

CONCLUSIONES GENERALES ....................................................................................... 66

RECOMENDACIONES ....................................................................................................... 67

BIBLIOGRAFÍA

ANEXOS

ÍNDICE DE FIGURAS

Figura 1. Años de Vida Útil de los Activos Fijos ............................................................... 16

Figura 2. Estrategias de Gestión de Crédito ........................................................................ 25

Figura 3. Matriz FODA......................................................................................................... 28

Figura 4. Selección de factores internos y externos ............................................................ 29

Figura 5. Matriz de Aprovechabilidad ................................................................................. 30

Figura 6. Matriz de vulnerabilidad ....................................................................................... 31

Figura 7. Matriz de Estrategias ............................................................................................. 32

Figura 8. Estructura Organizacional .................................................................................... 33

ÍNDICE DE TABLAS

Tabla 1. Población ................................................................................................................. 20

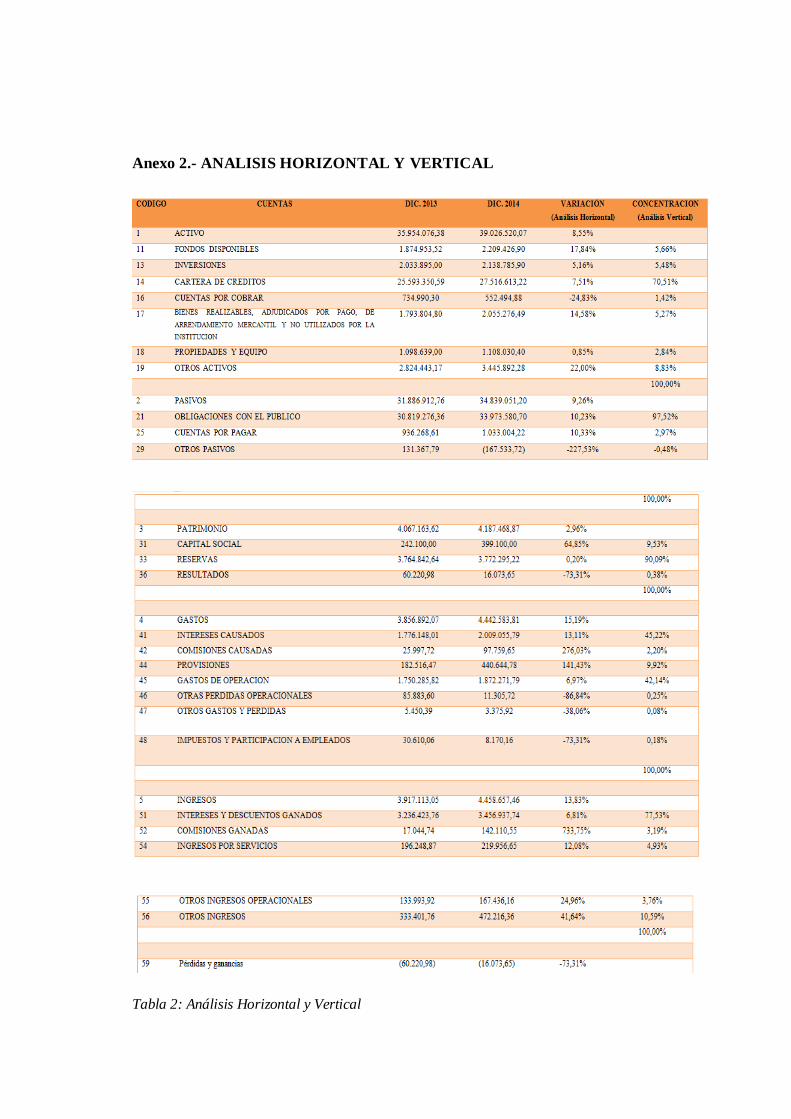

Tabla 2. Análisis Horizontal y Vertical ............................................................................... 60

RESUMEN EJECUTIVO

La presente tesis denominada Estrategias de Gestión de Crédito para el Control eficiente

del Banco Mutualista Imbabura de la ciudad de Ibarra, es elaborada con la finalidad de

lograr un manejo eficiente y eficaz de las actividades administrativas y financieras de la

misma, tomando en cuenta que la marcha de los negocios no puede prescindir de estos

aspectos, pues constituyen una base fundamental. Para analizar la situación actual del

ambiente interno y externo empleando técnicas de recopilación de datos como: encuesta,

entrevista y observación directa; llegando a establecer una matriz FODA la que permite

determinar la carencia de documentos imprescindibles que servirá de guía en el desarrollo

de la actividad de la institución.

Una vez identificado la problemática se construye un marco teórico con definiciones

expuestas de diversos autores que respaldan la presente investigación. Por otra parte, este

trabajo se enmarca en la línea de Auditoria con una perspectiva al control interno para

poder definir los procesos conjuntamente con sus actividades lo que facilita a la gerencia

analizar las falencias existentes en cada actividad y poder corregirlas mediante estrategias.

Posteriormente se detalla la propuesta de solución a la problemática encontrada en el

análisis anterior, elaborando documentos necesarios en los procedimientos administrativos

y financieros, los que orientará a los directivos y trabajadores en su buen desempeño de

cada una de las funciones. Finalmente se establece las conclusiones y recomendaciones de

la tesis, con el propósito de que las autoridades decidan aplicar o no la propuesta.

1

INTRODUCCIÓN

En la presente investigación de tesis con el tema “Estrategias de Gestión de Crédito para el

control eficiente del Banco Mutualista Imbabura”, se ha evidenciado un desarrollo

económico importante en el manejo financiero de los diversos tipos de servicios bancarios

y entre estos encontramos un departamento que es de gran importancia para una entidad

bancaria, es crédito y cobranza porque todas las instituciones tienen la necesidad de llevar

un control de su cartera y la prevención de la cartera vencida. Por lo que es imprescindible

y necesario tener políticas adecuadas que ayude a tener una cobranza eficaz y eficiente que

permita tomar decisiones hacia la productividad del banco.

En el artículo 1 de la ley de Instituciones Financieras exige a los Bancos controlados por la

superintendencia de bancos y seguros, establecer metodologías eficientes de control de

todos los riesgos a las que se encuentran expuestas. Considerando que uno de los riesgos

que afectan en mayor magnitud a las entidades financieras es el riesgo crediticio uno de los

factores relevantes es determinar cómo afecta el incumplimiento de los pagos en los

créditos otorgados.

Después de una exhaustiva búsqueda en repositorios de universidades, se puede afirmar

que existen trabajos similares con el tema de estudio, el contenido es completamente

diferente, ya que es un tema nuevo para el Banco Mutualista Imbabura el cual ayude a

determinar los componentes y recursos de las estrategias de concesiones de crédito y

recuperación de cartera.

El principal problema se enfoca en ¿Cómo lograr un control eficiente de cobranza de los

créditos otorgados del Banco Mutualista Imbabura de la ciudad de Ibarra?, por lo cual se

considera como objetivo principal, determinar estrategias de gestión de crédito para el

control eficiente del Banco Mutualista Imbabura. La presente investigación analiza los

procesos de Auditoría y el conjunto de técnicas, permite obtener evidencia suficiente y

competente, a través de la aplicación de procedimientos de auditoría, que generarán una

opinión sobre la razonabilidad de los Estados Financieros.

Para el correcto y funcional desarrollo de las estrategias de concesiones de crédito y

recuperación de cartera para el Banco Mutualista Imbabura, se procede a fundamentar

teóricamente las estrategias, al diagnosticar la situación actual sobre el manejo y

otorgamiento de créditos de esta manera poder determinar los componentes y recursos de

2

las estrategias de concesiones de crédito, finalizando al validar la propuesta mediante la

opinión de expertos.

La idea a defender en esta investigación evidencio que, con las estrategias de concesiones

de crédito y recuperación de cartera, se logra minimizar los riesgos crediticios del Banco

Mutualista Imbabura de la ciudad de Ibarra. La presente investigación sirve de apoyo en la

toma de decisiones, así como del trabajo que se realiza con las estrategias de concesiones

de crédito y recuperación de cartera, de tal forma que los responsables de los

departamentos podrán acceder en cualquier momento a esta guía de consulta, permitiendo

de esta manera optimizar los recursos materiales, humanos y financieros.

El método investigativo aplicado es el cuali-cuantitativo, ya que permite interpretar y

relacionar lo observado, comprendiendo e interpretando los hechos que se dan en la

actividad diaria de la institución. Los resultados obtenidos se hallan estructurados en tres

capítulos, en el primero se realiza la sustentación teórica, enfoques y antecedentes de

estudio estrategias de concesiones de crédito y recuperación de cartera el mismo que es

sustentado con la metodología de investigación mediante la entrevista, encuestas así como

también sus herramientas utilizadas, luego viene el desarrollo de la propuesta, siendo de

mayor importancia en el proceso investigativo al concretarse la aspiración planteada con

sus respectivos resultados.

El establecer estrategias de concesiones de crédito para la minimización de los riesgos

crediticios, permite alcanzar una significación práctica, las estrategias se orientan a que el

Banco le permita medir el riesgo de crédito para de esta manera sirva de ayuda a una

adecuada toma de decisiones sobre la concesión de nuevos créditos.

Este trabajo de investigación es de novedad ya que utiliza estrategias de concesiones de

crédito y recuperación de cartera que sirve como herramientas de apoyo para el Banco

Mutualista Imbabura para una óptima y oportuna toma de decisiones en base a la

complejidad y el entorno de la entidad financiera.

3

CAPÍTULO I. MARCO TEÓRICO

1.1 Origen y Evolución de los Procesos Contables

La contabilidad surgió de la práctica y necesidad de registro. Se dice que sus comienzos

fueron de la propia naturaleza humana, el carácter intelectual y fabril de la especie humana

lo llevaron a ingeniarse y a computar; los límites de la memoria humana, han obligado al

hombre a llevar registros de sus actividades dentro de la empresa, poco a se han ido

forjando las características en beneficio de la contabilidad. (Aguirre, Nueva Contabilidad

General, 2010)

La contabilidad se ha desarrollado comparablemente a las actividades económicas que ha

ido desarrollando el ser humano, el avance tecnológico que ha ido en auge han obligado a

que el hombre asimile los cambios debido a la complicación de sus operaciones que realiza

a diario dentro de la empresa y así llevar un registro más preciso. El crecimiento masivo de

las sociedades la aceleración a la contabilidad se la puede señalar como la ciencia que se

ocupa de normalizar y difundir los métodos contables.

La contabilidad ya no es el registro y la organización de las cuentas para presentar los

respectivos estados financieros, ahora se basa en administrar los datos y presentarlos en

forma ordenada para la toma de decisiones. (Rincón & Rinón, Contabilidad Siglo XXI,

2010)

La teoría de la partida doble se basa en que toda causa tiene un efecto y que no puede

existir un efecto sin causa, esta teoría manifiestaque siempre debe existir un equilibrio

matemático, una vez que se ha registrado un valor en una determinada partida, se debe

rgistrar el mismo valor a la contrapartida que se rgistro en un comienzo.Las actividades

que realiza la empresa registradas como transacciones producto de la actividad económica

simpre van a producir cambios en todos los elementos que conforman la ecuación contable.

(Cuellar, Vargas, & Castro, 2012)

Al hablar de la partida doble se refiere al llamado padre de la contabilidad Fray Luca

Pacioli, los escritos se describen a la actividad mercantil como: contratos de sociedades,

cobro de intereses y el empleo de las letras de cambios. Pacioli manifiesta que un libro

diario se compone de dos partes el conocido debe y haber y que hasta la actualidad se lo

utiliza. (Cuellar, Vargas, & Castro, 2012)

4

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE LOS

PROCESOS CONTABLES

Se ha considerado al control interno como una planificación y procedimientos de una

organización, que en forma coordinada se adopten en una empresa para proteger sus

activos. El control interno, como un proceso efectuado por la junta directiva de la entidad,

la gerencia y demás personal, es diseñado para proporcionar seguridad razonable

relacionada con el logro de objetivos ofreciendo eficacia y eficiencia en las operaciones,

fiabilidad de la información financiera y operativa, salvaguardar recursos de la entidad,

cumplimiento de las leyes y normas aplicables y prevenir errores e irregularidades. (Moro,

Diccionario de Contabilidad, Auditoría y Control de Gestión, 2010).

El sistema de control interno o de gestión es un conjunto de áreas funcionales en una

empresa y de acciones especializadas en la comunicación y control al interior de la

empresa. El sistema de gestión por intermedio de las actividades, afecta a todas las partes

de la empresa a través del flujo de efectivo. Denomina el control interno como el conjunto

de metodos y procedimientos que buscan asegurar la proteccion de los activos, la

razonabilidad de la información, el cumplimiento de las leyes, reglas y la consecucion de

metas y objetivos programados por una organización. la auditoría financiera examina a los

estados financieros y a través de ellos las operaciones financieras realizadas por el ente

contable, con la finalidad de emitir una opinión teórica y profesional, la auditoría

financiera es el examen de los registros, comprobantes, documentos y otras evidencias que

sustentan los estados financieros de una entidad u organismo, el cual esta efectuado por el

auditor para formular el dictamen respecto de la razonabilidad con que se presentan los

resultados de las operaciones, la situación financiera, los cambios operados en ella y en el

patrimonio. (Alcarria, Contabilidad Financiera I, 2010).

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE LOS PROCESOS CONTABLES

1.3.1 Empresa

Empresa es un ente constituido legalmente que oferta bienes, productos y servicios, estas

pueden ser con o sin fines de lucro según el origen del capital, con el fin de buscar siempre

la satisfacción del consumidor final. (García & Münch, 2014).

5

1.3.2 Objetivo de la Auditoría

El objetivo de la Auditoría consiste en corroborar al personal de una entidad en el

cumplimiento de sus actividades. Para ello la Auditoría les aporta con el análisis,

evaluaciones, recomendaciones, accesorias e información concerniente a las actividades

revisadas. (Morueco, 2014)

1.3.3 Administración

La administración se basa en poder controlar todos los elementos que forman parte de la

empresa con el propósito de poder alcanzar los objetivos trazados, el éxito empresarial

dependerá de la capacidad de sus administradores para saber contrarrestar las adversidades

aplicando la eficiencia y eficacia durante todos los procesos que se desarrollen dentro de la

misma. (Hernández & Palafox, 2012)

1.3.4 Importancia

Es de gran importancia para la sociedad debido a que al ser una administración que

depende del Estado esta deberá prestar sus servicios en beneficio de sus habitantes,

manteniendo siempre su integridad sin el cobro extra de valores económicos que

perjudiquen la integridad de sus administradores. (Martín & Martín, 2013)

1.3.5 Planificación Estratégica

La planeación estratégica es el proceso formal de planeación a largo plazo que se usa para

definir y alcanzar objetivos organizacionales; que permite a la empresa realizar y obtener

información del medio interno y externo, con el fin de evaluar su situación actual y tomar

las decisiones sobre su futuro, dependiente de la evaluación de su competitividad. (De la

Encarnación, Administración Pública, 2010)

1.3.6 Estrategia

De hecho el concepto de estrategia y el de planeación están ligados indisolublemente, pues

tanto el uno como el otro designan una secuencia de acciones ordenadas que consiste en

decidir sobre una organización, sobre los recursos que serán utilizados y las políticas que

se orientan para la consecución de dichos objetivos. (Ortega, 2010)

6

1.3.7 Importancia de la Estrategia

La falta de estrategia puede originar que no se cumpla los objetivos generales que permiten

guiar las acciones de la empresa, establecer varios caminos para llegar a un objetivo, que

sirve como base para ejecutar la decisión, evaluar alternativas y elegir la mejor ya que la

creciente competencia hace necesario el establecimiento de una estrategia; el desarrolla de

la creatividad en la solución de problemas. (Cordova, Finanzas Públicas, 2010)

1.3.8 Banco

Es una institución que por un lado se encarga de cuidar el dinero que es entregado por los

clientes y por el otro utiliza parte del dinero entregado para dar préstamos cobrando una

tasa de interés. (Gimeno, Rubio, & Tamayo, Economía de la Salud, 2010)

1.3.9 Sociedad Financiera

Se refiere a una institución que tiene como objetivo fundamental intervenir en el mercado

de capitales y otorgar créditos para financiar la producción, la construcción, la adquisición

y la venta de bienes a mediano y largo plazo. (Del Río & Del Río, El presupuesto, 2010)

1.3.10 Banco Central

Se refiere a un organismo público autónomo, que tiene por finalidad promover el sano

desarrollo del sistema financiero y propiciar el buen funcionamiento de los sistemas de

pagos. (Münch, 2014)

1.3.11 Finanzas

La expresión "institución financiera" es genérica y comprende a toda empresa que

habitualmente se dedica a prestar fondos o a conceder créditos, sea que lo haga con sus

propios fondos o con fondos recibidos de terceros, esto último cuando está expresamente

facultada por la ley para ello. (Ochoa, Administración Financiera, 2010)

1.3.12 Sistema Financiero

Un sistema financiero es el conjunto de instituciones que tiene como objetivo el de

canalizar el ahorro de las personas. Esta canalización de recursos permite el desarrollo de

la actividad económica (producir y consumir) haciendo que los fondos lleguen desde las

personas que tienen recursos monetarios excedentes hacia las personas que necesitan estos

recursos. (Mantilla S. , Auditoría de información financiera, 2010).

7

1.3.13 Eficacia y Eficiencia

La eficacia se refiere a a los metodos utilizados por los administradores para lograr el

cumplimiento de los objetivos trazados a corto o a largo plazo con los recursos que posee

la empresa y en la mayor brevedad posible conseguir resultados positivos.

La eficiencia se refiere al logro de los objetivos, metas etc, con el uso mínimo de recursos

que dispone la empresa logrando asi la reducción de los costos permitiendo la erogacion

indevida de recursos económicos en la compra de nuevos materiales, según la actividad a

la que se dedique la empresa. (Maldonado, 2011)

1.3.14 Superintendencia de Bancos

Velar por la seguridad, estabilidad, transparencia y solidez de los sistemas financiero, de

seguros privados y de seguridad social, mediante un eficiente y eficaz proceso de

regulación y supervisión para proteger los intereses del público y contribuir al

fortalecimiento del sistema económico social, solidario y sostenible. (Aguirre, Nueva

Contabilidad General, 2010)

1.3.15 Control Interno

El control interno se realiza mediante una planificación de la organización con

procedimientos, que en forma sistematizada se acogen en una entidad para proteger sus

activos, es un acumulado de normas, procedimientos y técnicas a través de las cuales se

mide y corrige el trabajo para asegurar los resultados de objetivos y metas. (González,

2013).

El control interno de una organización sirve para que el auditor tenga conocimiento del

control de todos los departamentos, siendo el control interno un sistema en el cual se

verificará si los objetivos se están cumpliendo con la suficiente eficiencia y eficacia que el

control de todas las actividades requiere. (Muñiz, 2012)

1.3.16 Importancia del control Interno

Se refiere a que el control interno tiene notabilidad debido a que busca la certeza de las

operaciones fundamentalmente. Es importancia el control interno ya que proporciona la

efectividad y la eficiencia de las operaciones, sirve de ayuda para asegurar confiabilidad

8

del proceso de presentación de reportes internos y externos y permite el cumplimiento de

leyes y regulaciones. (Fernández, López, & Ruiz, NIC: Normas Internacionales de

Auditoría, 2010)

1.3.17 Objetivos del Control Interno

Menciona que los objetivos del control interno, admiten alcanzar la finalidad del control

interno, encaminado al perfeccionamiento de procesos internos. Proteger los recursos de la

organización buscando una adecuada administración, el avalar la eficacia, eficiencia y

economía en todas las operaciones y garantizar la correcta apreciación y búsqueda de la

misión organizacional. El control interno intuye el plan de organización y el conjunto de

métodos y procedimientos que certifiquen que los activos están correctamente

resguardados y que la actividad de la institución se desarrolle eficientemente. (Rey,

Contabilidad General, 2010)

1.3.19 Planificar

Planificar en la empresa se refiere a tener clara las misiones y los objetivos que se han

planeado a corto o largo plazo y conforme se los va cumpliendo ir tomando decisiones que

vayan siempre en beneficio de la empresa. La planeación también implica tener el

conocimiento suficiente y la pericia de que los objetivos trazados tengan la validez correcta

y que estén dentro de los parámetros de cumplimiento de la empresa. (Koontz & Weihrich,

2013)

1.3.20 Organizar

Organizar en la empresa se refiere a ordenar, asignar tareas y tener una coordinación de

todas las actividades que se van a realizar en la empresa que fueron planeadas en la etapa

previa de planificación, se deberá tener en cuenta todos los recursos que posee la empresa

para desarrollar las actividades y así lograr los objetivos trazados, en la etapa de

organización deberá existir un ambiente interno favorable para que las personas que

ejecutan el trabajo den al máximo de sus capacidades. (Mochón, Mochón, & Sáez, 2014)

1.3.21 Dirigir

Dirigir es saber motivar a todo el personal que labora dentro de la empresa para que

cumplan sus actividades encomendadas con la mayor responsabilidad y rendimiento

9

posible, dirigir también implica ser un líder dentro de la empresa motivando a los

trabajadores diariamente para el logro de los objetivos primeramente individuales, grupales

e institucionales. Aquí jugará un papel importante los altos directivos de la empresa al

saber motivar con incentivos de cualquier índole a los trabajadores para que aumenten su

rendimiento. (Mochón, Mochón, & Sáez, 2014)

1.3.22 Controlar

El control en la empresa permite medir y corregir desviaciones con anticipación a los

objetivos planteados por los directivos, comúnmente estos errores son cometidos por los

subordinados ya que muchos de ellos no tienen el pleno conocimiento de las actividades

que se realizan dentro de la empresa, el control oportuno ayudará a la consecución de los

objetivos planteados. (Gil, 2010)

1.3.23 Límites del control Interno

El control interno se halla limitado, básicamente por el factor humano, quien es el ejecutor

de las operaciones, se confina por fallas, aun si las inspecciones están bien diseñadas, el

control interno solo puede ser tan positivo como lo sea la gente a cargo y los sujetos que

ejercen simultáneamente para elaborar una acción y no ser descubiertos. (Isaza, 2012)

1.3.24 Tipos de Control

1.3.24.1 Modelo COSO

Es el sistema de control interno efectuado por la Junta de Accionistas, los Administradores

y personal ajeno a la empresa con el propósito de verificar si los sistemas de control

interno se han desarrollado correctamente y ver el cumplimiento de los objetivos

planteados por la entidad. (López, Fernández, & Rodríguez, 2010)

1.3.25 Componentes del Control Interno

1.3.25.1 Ambiente de Control

Al ambiente de control se lo puede definir como el conjunto de acciones que enmarcan a la

empresa, son determinantes para que los principios se cumplan a cabalidad, también se

puede referir a las acciones que toman los directores y administradores con respecto al

control interno y su importancia dentro de la empresa. (Manco, 2014).

10

1.3.25.2 Evaluación del Riesgo

a evaluación de riesgos ayuda a identificar los riesgos más relevantes que ocasionarán que

los objetivos trazados por la empresa no se lleguen a cumplir y así poner énfasis en prever

que estos se lleguen a concretar. (Escobar & Carvajal, 2013)

1.3.25.3 Actividades de Control

Laski (2010), manifiesta que las actividades de control se enfocan en las leyes,

reglamentos internos, políticas de la organización, en las cuales se expresan las actividades

asignadas a los empleados y ayudarán a controlar de una mejor manera todos los procesos

y actividades diarias de la empresa.

1.3.25.4 Información y Comunicación

El cuarto componente del control interno referente a la Información y Comunicación son

los mecanismos que ayudan a comunicar de manera oportuna a la alta gerencia sobre los

posibles riesgos que van a ocurrir y de manera anticipada a los hechos comunicar para

realizar las correcciones pertinentes. (Fonseca, 2011)

1.3.25.5 Monitoreo

El quinto componente del control interno es el monitoreo, procedimiento mediante el cual

se examina la eficiencia del control interno y a que gran medida se cumplió los objetivos

organizacionales. (Fonseca, 2011)

1.3.26 Riesgo

Simboliza la posibilidad de sucesión de un hecho con resultados negativos o positivos, se

causa riesgo cuando hay posibilidad de que algo negativo ocurra o que algo positivo no

ocurra, la ventaja de una empresa es estar al tanto de los riesgos, a tiempo y que posea la

capacidad de enfrentar. (Santillana, 2013)

1.3.27 Riesgo Crediticio

Se refiere al riesgo crediticio o riesgo de incumplimiento de pago, es el que los deudores

no están dispuestos o no están en condiciones de reembolsar su deuda, quizá como

resultado del cambio de las condiciones económicas. El nivel de riesgo que la

administración de cada banco decide asumir depende de su particularidad en materia de

11

riesgo, dado el beneficio esperado y de las medidas que alcancen. Sin embargo, los canjes

de las situaciones macroeconómicas a menudo ponen en evidencia los tipos de riesgo que

tomaron previamente. (De Lara, Manual básico de revisión y verificación contable, 2010)

1.3.28 Disminución del riesgo en un crédito

Las entidades de crédito tienen a su disposición distintas herramientas para mitigarlo. La

primera es la de la valoración crediticia del prestatario para evaluar la probabilidad de

incumplimiento, que incluye, entre otros, el análisis de ingresos del solicitante, su historial

de crédito, la disponibilidad de colateral o avales, la probabilidad de éxito del proyecto a

financiar, la coyuntura económica, etc. (Barquero, 2013)

1.3.29 Protección de las entidades financieras del riesgo después de entregar un

crédito.

Cuando el crédito se ha concedido, la institución financiera hace un seguimiento de la

operación de préstamo y, en caso de detectar la posibilidad de pérdidas, toma una porción

de dinero de su capital, equivalente a la pérdida esperada, y lo reserva para enfrentar el

perjuicio. (Estupiñán, 2010)

1.3.30 Evaluación de Riesgo

La evaluación de riesgo es de gran responsabilidad para quienes la desarrollan, puesto que

su doblez es general, como la personalización y estudios de riesgos relevantes para el logro

de los objetivos y la base para establecer la forma en que tales riesgos deben ser

manejados, la evolución de riesgo debe ser una responsabilidad ineludible para todos los

niveles involucrados. (Alcarria, Contabilidad Financiera I, 2010)

El análisis de riesgos consiente hace determinación de nuevos recursos de mitigación. Para

ello se necesita de la evaluación de riesgo, para medir la magnitud de afectación y

beneficio dirigido a la organización, y al hablar de organización se refiere al ambiente

tanto interno como externo. (Horngren, Harrison, & Smith, Contabilidad, 2010).

12

1.3.31 Riesgo Empresarial

Las empresas requieren identificar y evaluar los riesgos inherentes a su gestión para

mitigarlos, administrarlos o eliminarlos, cuando hay dos o más medios entre los que se

puede elegir no se conocen de antemano los resultados a los que conduciría cada uno.

Todo riesgo encierra la posibilidad de ganar o perder, cuanto mayor sea la posible pérdida

mayor será el riesgo. Un juicio dinámico que asocia el conjunto de pasos secuenciales

lógicos y sistemáticos que valen para que el administrador, identifique, valore y maneje los

riesgos asociados con su organización, los cuales deben ser establecidos correctamente

ayudando a encontrar soluciones reales y practicas a los riesgos detectados, minimizando

perdidas. (Fierro, Contabilidad de Activos, 2010)

1.3.32 Riesgo Financiero

El riesgo financiero es una expresión utilizado para referirse al riesgo asociado a cualquier

forma de financiación.

Es el riesgo adicional por encima del peligro de negocios básicos que se adjudican a los

propietarios de acciones comunes, como consecuencia de manejar alternativas de

financiamiento con pagos periódicos fijos, como la deuda y acciones pertinentes. El riesgo

financiero engloba la posibilidad de que suceda cualquier evento que resulte en

consecuencias financieras negativas, desarrollado todo un campo de estudio en torno al

riesgo financiero para disminuir su impacto en empresas, inversiones, comercio. De esta

forma cada vez se pone más énfasis en la correcta gestión del capital y del riesgo

financiero. (Mata & De la Peña, Contabilidad financiera, 2010)

1.3.33 Créditos y Cobranzas

Brachfield (2011), menciona que es el área de la empresa que tiene como primordial

función definir la capacidad de endeudamiento de los clientes, determinando el monto que

la empresa pueda otorgarle en crédito. La recuperación de los créditos o préstamos

otorgados a los clientes es función directa del área de cobranzas, la cual desarrolla cuatro

actividades básicas:

13

Aprobar créditos a los clientes y asegurarse de la solvencia de estos.

Controlar y dar seguimiento a las cuentas de los clientes para cobrar en tiempo y

forma

Recuperar cuentas incobrables

Mantener un sistema de información sobre los clientes para la toma de decisiones y

garantizar el otorgamiento de crédito y la gestión de la cobranza.

1.3.34 Importancia de crédito

Bonnas, (2012), concluye en la actualidad, el crédito es de importancia vital para la

economía de todos los países y de toda la empresa, ya que su utilización adecuada produce,

entre otros beneficios, los siguientes:

Aumento de los volúmenes de venta.

Elevación del consumo, al permitir que determinados sectores socio-económicos

adquieran bienes y servicios que no estarían a su alcance si tuvieran que pagarlos de

contado.

Creación de más fuentes de trabajo, mediante nuevas empresas y ampliación de la ya

existentes.

Fomento del uso de todo tipo de servicios y adquisición de bienes con plazo largos

para pagarlos.

Lo indicado anteriormente nos suministra una imagen clara de la importancia del crédito

en el desarrollo económico de un país. Su análisis permite entender claramente por qué en

los países de libre empresa se utiliza cada día en mayor escala.

1.3.35 El crédito como valiosa herramienta de la administración

La función de crédito y cobranza es actualmente una herramienta administrativa

fundamental para la existencia y desarrollo de las empresas. Desde el punto de vista de los

planes mercadotécnicos de la organización, permite aumentar los volúmenes de venta y

producción. Mediante la división del pago de ellos por parte del consumidor, permite que

nuevos sectores socioeconómicos de la población se integren al mercado consumidor.

(Muñoz, Contabilidad Financiera, 2010).

14

1.3.36 Clasificación de crédito

Debido a la variedad de operaciones en que se utiliza el crédito, las situaciones y cambios

de cada una y las múltiples actividades. La primera gran división de crédito comprende el

crédito personal, bancario, comerciales industrial. La segunda es la que, considerada desde

el punto de vista de su primordial función económica, constituye el instrumento

perfeccionado de los cambios, pues implica la sustitución temporal de la moneda material.

(Gudiño, GLOSARIO CONTABLE Y FINANCIERO, 2010)

1.3.37 Clasificación de la actividad crediticia

Esta clasificación se establece atendiendo al crédito como una actividad, a los usos que se

hacen de él y a los elementos que intervienen crédito de inversión, Bancario, consumidor,

vivienda, comercial entre otros. (Gitman & Castro, 2010).

1.3.38 Devolución de un crédito

Una vez que se ha perfeccionado el contrato del crédito que se cumple con la entrega del

dinero, no es posible ponerle término en forma unilateral ya que el banco debe consentir

con esa acción. La alternativa que tiene el deudor es pagar anticipadamente el crédito,

sujetándose a las reglas sobre el tema. (Mantilla A. , 2011)

1.3.39 Crédito de Consumo

Es un préstamo a corto o mediano plazo que se otorga para obtener dinero de libre

disposición. Normalmente los clientes lo utilizan para financiar la compra de bienes de

consumo (por ejemplo, electrodomésticos) o el pago de servicios (por ejemplo, el pago de

un tratamiento dental), etc. Su pago se efectúa en cuotas, normalmente iguales (la última

puede ser algo superior) y sucesivas. (Soldevila, Oliveras , & Bagur, 2010)

1.3.40 Crédito comercial

Se refiere a un crédito comercial sirve básicamente para solventar necesidades económicas

de las empresas. Una empresa puede solicitar un crédito para la compra de una máquina,

financiar importaciones, etc. (Gudiño, GLOSARIO CONTABLE Y FINANCIERO, 2010).

15

1.3.40.1 Requerimiento para obtener un crédito comercial

Los requisitos para obtener un crédito pueden variar dependiendo de cada institución, sin

embargo, generalmente se solicita se cumpla con lo siguiente: - Identificación oficial. -

Edad, entre 18 y 64 años (puede variar). - Comprobante de ingresos con todos sus datos -

Comprobante de domicilio. - Autorización para verificar su historial crediticio. - Si es

casado, copia certificada del acta de matrimonio. - Si es persona física con actividad

empresarial, declaración de impuestos. (Fernández S. , Los proyectos de inversión, 2010)

1.3.41 Crédito de Vivienda

Es la garantía que solicita la entidad para poder otorgar un crédito de este tipo.

Generalmente la vivienda que se está financiando pasará a ser propiedad de la entidad

hasta concluir el pago del crédito. Una vez que se paga el crédito se "levanta" la hipoteca y

se entrega la propiedad de la vivienda a la persona que otorgo el crédito. (Meza Orozco,

2013)

1.3.42 Años de Vida Útil de los Activos

VIDA ÚTIL BIENES

3AÑOS

Equipo de Cómputo

5 AÑOS

Equipo de Transporte

Vehículos

10 AÑOS

Maquinaria y Equipo

Equipos de Oficina

Instalaciones

Muebles y Enceres

20 AÑOS

Bienes Inmuebles (Exepto Terrenos)

Edificios

Aeronaves

Figura 1. Años de Vida Útil de los Activos Fijos

Fuente: (Ley de Equidad Tributaria)

16

La figura representa los años de vida útil que tienen los activos fijos y tener un panorama

exacto de los años a tomar en cuenta sobre los activos fijos.

1.4 Análisis crítico sobre los procesos de Auditoría del Banco Mutualista Imbabura

de la ciudad de Ibarra.

Todo proceso de auditoría persigue que las instituciones, organizaciones sean manejadas

con ética, responsabilidad y que todo su accionar no se interponga a la Ley de

transparencia, sea privada o pública. El Banco Mutualista Imbabura, presenta una

inadecuada administración, es decir todas las acciones realizadas no nacen de una previa

planificación, por lo que la mencionada organización no ha alcanzado un desarrollo

sostenible durante su existencia. Los problemas fundamentales se centran en el inadecuado

proceso de otorgación de crédito, seguimiento y recuperación de cartera, para mejorar esta

debilidad se implementa estrategias de gestión de crédito con la finalidad de tener un

control eficiente en el departamento de crédito.

En la institución se deberá realizar una planificación el cual permitirá orientar a la

organización en el desarrollo de un plan de trabajo organizacional, estableciendo objetivos,

identificando técnicas, con la finalidad de lograr la implementación de estrategias de

gestión de crédito que aseguren el éxito de la organización, en una segunda instancia del

proceso, se realizara la ejecución, de acuerdo a las acciones previstas en el plan de trabajo

como son aplicación de modelos estratégicos.

Con las estrategias financieras se pretende trazar metas para que los créditos sean una

herramienta de financiamiento, bastante empleado en el Banco Mutualista Imbabura de la

ciudad de Ibarra, como una solución sustancial que dinamiza la economía del sector la que

permitirá cubrir necesidades especialmente en las inversiones productivas. Para tener

eficiencia en los procesos de administración financiera, es importante tener como eje

primordial, las estrategias que ayudaran a desarrollar el camino para asegurar la

sostenibilidad financiera de la institución con el cumplimiento de los objetivos enfocado a

la efectividad y eficiencia de las operaciones.

17

1.5 CONCLUSIONES PARCIALES DEL CAPÍTULO.

En este capítulo se recopila definiciones de varios autores del objeto de estudio como

es la auditoría, control interno, su fundamentación e importancia de las instituciones

financieras que dan sustentos a la investigación realizada cuya bibliografía está

debidamente actualizada.

La auditoría va surgiendo y entrando en ámbitos totales de la empresa en los que

concierne al manejo responsable de la información, para ello ha sufrido procesos o

métodos de evolución hasta llegar a la etapa vigente que surge con los nuevos tipos de

auditoría.

Las estrategias de gestión de crédito comprenden el plan de organización y todos los

métodos y procedimientos que en forma coordinada se adoptan en una entidad para

salvaguardar sus activos, verificar la razonabilidad y confiabilidad de la información

financiera y de gestión para promover eficiencia en las operaciones.

El control interno como base fundamental de la auditoría, tiene como objetivo

establecer los estándares de control, expresados en políticas, métodos, procedimientos

y mecanismos de evaluación que permita una administración financiera transparente,

eficiente, bajo el cumplimiento de las Leyes vigentes.

18

CAPÍTULO II

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1 Caracterización del Banco Mutualista Imbabura.

Mutualista Imbabura se constituyó el 19 de noviembre de 1963. En el año de 1977 abrió

una oficina en la ciudad de Otavalo; en el año 1981, se hace realidad el sueño de un

edificio propio, siendo este inmueble durante muchos años un símbolo del progreso y

pujanza de nuestra provincia. El fin principal de la mutualista es constituirse en una

entidad de ahorro y crédito para el desarrollo del sector de la vivienda, buscando generar

fuentes de empleo y movimiento comercial en las zonas en donde se encuentran. La oficina

matriz de la Mutualista está ubicada en la ciudad de Ibarra, adicionalmente, cuenta con

agencias en la ciudad de Otavalo, Atuntaqui, dos en Quito. Luego de 50 años de presencia

en el mercado financiero del norte del país, Mutualista Imbabura sigue proyectándose

hacia el futuro acompañado de una serie de proyectos que contribuirán a su desarrollo,

generando innumerables fuentes de empleo y movimiento comercial en la zona de

influencia. Hoy Mutualista Imbabura, una Entidad que nació para y por la gente, una

Entidad que está cerca de sus clientes porque entiende, escucha y se adelanta a sus deseos.

El Comité de Calificación reunido en sesión F005/2014 del 04 de abril de 2014 decidió

otorgar la calificación de “BB-” (Doble B menos) a MUTUALISTA IMBABURA.

Categoría BB: “La institución goza de un buen crédito en el mercado, sin deficiencias

serias, aunque las cifras financieras revelan por lo menos un área fundamental de

preocupación que le impide obtener una calificación mayor. Es posible que la entidad haya

experimentado un período de dificultades recientemente, pero no se espera que esas

presiones perduren a largo plazo. La capacidad de la institución para afrontar imprevistos,

sin embargo, es menor que la de organizaciones con mejores antecedentes operativos.”

Se ha evidenciado un desarrollo económico importante en el manejo financiero de los

diversos tipos de servicios bancarios y entre estos encontramos un departamento que es de

gran importancia para una entidad bancaria, es crédito y cobranza porque todas las

instituciones tienen la necesidad de llevar un control de su cartera y la prevención de la

cartera vencida; en el caso particular del Banco Mutualista Imbabura de la ciudad de

19

Ibarra, se encontraron dificultades como: Información incompleta que puede ser

desactualizada, insuficiente, falsa, el cambio de destino del crédito para compra de objetos

innecesarios o para otro gasto y no inversión. Los créditos recomendados por amigos o

directivos, el análisis inadecuado de la documentación entregada por el socio y la falta de

seguimiento al crédito.

La implementación adecuada de estrategias de gestión de crédito y cobranzas

proporcionara información adecuada a: gerente, analistas de créditos, cobranzas y a todo el

personal relacionado con el área de negocios. Y cumple la función de otorgar una

herramienta adicional para evitar la cartera vencida, con bases técnicas y resultados

eficientes.

2.2 Descripción del procedimiento metodológico para el desarrollo de la investigación.

2.2.1 Modalidad

2.2.1.1Cuali-cuantitativa. - El presente estudio se basó la investigación cualitativa y

cuantitativa, para realizar el análisis del manejo de créditos otorgados y su destino, además

permitió efectuar un estudio numérico para establecer su rendimiento.

2.2.2 Tipos de Investigación

2.2.2.1 Investigación Aplicada. Permitió obtener información sobre el proceso de

investigación, y su aporte con nuevos conocimientos que conlleven a la solución de

situaciones con respecto al control y seguimiento de los créditos otorgados.

2.2.2.2Investigación de Campo. - Este tipo de investigación permitió estar en contacto

con el objeto de estudio, analizar la situación de la organización para fundamentar la

problemática y describir los procesos financieros que maneja en los créditos.

2.2.3 Métodos

2.2.3.1 Método Inductivo- Deductivo. Se analizó la situación actual del Banco, para

determinar las variables que causan incertidumbre en el análisis financiero y su incidencia

en el desarrollo económico de la entidad.

2.2.3.2 Método Sistémico. Permitió obtener en forma ordenada la información requerida

para realizar el respectivo análisis y hacer los correctivos según la problemática existente.

20

2.2.3.3 Método Bibliográfico. - Sirvió para recabar la información necesaria de estudios

anteriormente realizados y buscar una posible solución al problema planteado.

2.2.3.4 Población. Por las condiciones organizativas y de dirección del Banco Mutualista

Imbabura se definió al público interviniente para el estudio y se determinó las técnicas e

instrumentos de investigación que se les aplico para la recopilación de la información.

( )( )( )

( ) [

] ( )( )

( )( )

Público Interviniente N° de entrevistados Técnica de recopilación

de información

Gerente 1 Entrevista

Contador 1 Entrevista

Asesor de crédito 1 Entrevista

Tabla 1: Población

Fuente: Mutualista Imbabura

2.2.4 Técnicas de investigación

2.2.4.1 Entrevista. Se recabó información en forma verbal, a través de preguntas para

conocer su punto de vista sobre el problema.

21

2.2.4.2 Encuesta. Se aplicó encuestas a los clientes del Banco Mutualista Imbabura de la

ciudad de Ibarra con el fin de conocer cuánto de conocimiento tiene al momento de realizar

un crédito y los riesgos que puede tener.

2.2.5 Herramientas

2.2.5.1 Guía de Entrevista. Se diseñó como instrumento técnico para levantar

información del gerente, contador y asesor de crédito del Banco Mutualista Imbabura de la

ciudad de Ibarra.

2.2.6 Análisis de los Resultados

2.2.6.1 Análisis de la entrevista aplicada al Jefe de Agencia de la Mutualista

Imbabura de la ciudad de Ibarra.

El departamento no cuenta con suficiente personal para realizar una efectiva gestión de

cobranzas.

No hay una capacitación permanente respecto a la gestión de cobranzas.

No hay una correcta actualización de la base de datos personales de los clientes.

Se comunica con dos meses de anticipación a los clientes, el inicio de la etapa de pagos

obligatorios del crédito.

Por iniciativa del personal de cartera, monitorear los montos altos, tanto en capital como en

intereses según inventarios, y a través de llamadas telefónicas se les comunica de este

particular, se ha pedido la autorización del gerente para que se notifique por escrito a

clientes con montos de intereses altos. Además, cuando el cliente se acerca a la oficina se

le informa sobre sus saldos adeudados y dependiendo del monto se hace la entrega de la

información de sus saldos con la firma de recepción o notificación recordatoria.

Las principales razones para que se presentan atrasos en el pago del crédito son: falta de

empleo, poca capacidad de pago del cliente, falta de otros mecanismos de pago,

sobreendeudamiento, calamidades domésticas, desconocimiento de obligaciones

contraídas.

22

Para disminuir el crecimiento del índice de morosidad, la institución ha disminuido las

tasas de interés, también ha realizado cambios en los reglamentos para prolongar los plazos

de pago. Los clientes pueden pagar sus cuotas en: oficina de la institución.

Los clientes pueden verificar el estado de su deuda a través de consultas a los funcionarios

del área de cartera.

2.2.6.2 Análisis de la entrevista aplicada a la contadora del Banco Mutualista

Imbabura de la ciudad de Ibarra.

Se visitó el departamento contable del Banco Mutualista Imbabura, para realizar la

entrevista a la Contadora misma que de acuerdo a las preguntas realizadas manifestó que

los informes de contabilidad se emiten mensualmente a la Gerencia, para que

posteriormente se presente los informes a la Administración. De acuerdo al manejo de un

sistema de evaluación y control a los procesos financieros institucionales, supo manifestar

que por el momento aún no se ha implementado un sistema de evaluación y control a los

procesos financieros. Respecto a la elaboración de informes de gestión financiera, la

contadora sostiene que, si se realizan estos informes analíticos todos los meses, con la

finalidad de medir la gestión financiera de la institución. En relación a la identificación de

las causas y consecuencias de los resultados del análisis financiero realizado, sostiene que

si identifican las causas y consecuencias ya que esa es la finalidad del análisis y evaluación

financiera para medir, identificar y plantear estrategias para dar solución o superar las

debilidades identificadas.

En relación a la actualización estadística de los informes económicos y financieros,

sostiene que necesariamente se debe presentar y mantener en forma estructurada y

estadística los informes financieros para poder realizar el respectivo seguimiento a los

mismos. De acuerdo a la consolidación de los informes del departamento financiero con

las otras áreas, la contadora manifiesta que cada área o unidad presenta sus informes

financieros de gestión y cumplimiento de objetivos, para luego consolidar y enviar un solo

informe a la gerencia para la presentación a la administración. Referente al recibimiento de

un documento que indique las funciones y responsabilidades a su cargo, la contadora

respondió que la institución cuenta con un manual orgánico funcional en el que se

encuentra las funciones asignadas a cada empleado para su cumplimiento.

23

2.2.6.3 Análisis de la entrevista aplicada al Asesor de Crédito del Banco Mutualista

Imbabura de la ciudad de Ibarra.

En la visita realizada al Banco Mutualista Imbabura, se procedió a visitar al departamento

de crédito, para realizar la entrevista al asesor de crédito, el cual supo manifestar que en el

Banco si existe políticas definidas para la asignación de crédito ya que se dispone de un

manual interno de crédito. Respecto a la intervención al momento de asignar un crédito

respondió que intervienen el asesor der crédito y la gerencia.

En relación a la existencia de políticas para determinar el monto a prestar, el asesor

respondió que no existen políticas reguladoras al monto de crédito, por lo que se lo hace

dependiendo de las necesidades de cada cliente y sobre todo la capacidad de pago que

tenga. Referente a la evaluación de clientes el asesor de crédito manifestó que no se realiza

la evaluación, solamente se hace la verificación de direcciones y números de teléfonos

únicamente para referencia personal y familiar.

Respecto a la información computarizada de la información de los clientes, el asesor de

crédito respondió que sí existe un detalle por clientes de datos personales; manifestó

también que si se mantiene datos actualizados los clientes en cuanto a su situación

económica, financiera, patrimonial y legal. De acuerdo a la existencia de normativa sobre

indicadores o índices mínimo para análisis de clientes, el asesor de crédito responde que no

tienen normativa específica, cada departamento se realiza el chequeo de firmas con su

respectiva cedula. Actualmente no se tiene definido procesos para el control de morosidad

de cartera.

Referente al recibimiento de un documento que indique las funciones y responsabilidades a

su cargo, el asesor de crédito respondió que la institución cuenta con un manual orgánico

funcional en el que se encuentra las funciones asignadas a cada empleado para su

cumplimiento.

2.2.6.4 Análisis de las encuestas aplicadas a los clientes del Banco Mutualista

Imbabura de la ciudad de Ibarra. (Anexo 7).

Según las encuestas aplicadas a los clientes del banco Mutualista Imbabura se determinó

que la mayoría de clientes se dedican a las actividades económicas que no necesitan de un

24

título profesional lo cual sus ingresos son muy limitados, que en muchos de los casos no

exceden del mínimo vital impuesto por el gobierno ecuatoriano.

Sus ingresos no les permiten desarrollarse económicamente e imposibilitan tener ahorro,

enfrentando muchas necesidades, por lo que han recurrido en muchos casos a sacar

créditos en instituciones formales como cooperativas y banco.

Los créditos que han obtenido los clientes, han sido invertidos en actividades productivas,

pero no se hace un seguimiento o algún tipo de control de la inversión, por lo que se hace

necesario implementar estrategias para el control eficiente de los créditos.

Los encuestados afirmaron que la información que recibieron durante la firma del contrato,

con respecto al pago de su crédito, superó la calificación media. Indican que se les

comunicó con anticipación el inicio de la etapa de recuperación de su crédito

personalmente o por recado.

Las causas por las cuotas vencidas el encuestado indicó que la causa principal para que se

presenten atrasos en el pago de su crédito, es que no tienen trabajo lo cual su sueldo no les

alcanza para el pago de los créditos. Finalmente manifestaron q si tenían prestamos

realizados en otras instituciones lo cual se les hacía difícil poder pagar a tiempo sus cuotas

aun sabiendo las fechas en las cuales deben pagar.

25

2.3 ESTRATEGIAS DE GESTIÓN DE CRÉDITO APOYADAS EN EL MODELO

DE CONTROL INTERNO COSO II, PARA EL BANCO MUTUALISTA

IMBABURA.

Figura 2. Estrategias de Gestión de Crédito

Fuente: Institución

26

2.4 Conclusiones parciales del capítulo

Se realizó un diagnostico situacional del Banco Mutualista Imbabura,

identificándola como una institución privada encargada de otorgar créditos, y así

poder identificar los problemas que han ocasionado un retroceso y tener una guía

de soluciones para la institución.

La metodología utilizada, así como los instrumentos investigativos a través de guías

de entrevistas, encuesta a los socios permite conocer a fondo la realidad de la

Institución Financiera y poder proponer soluciones a los puntos débiles

encontrados.

Se elaboró un esquema identificando los puntos fuertes que formarán parte de la

propuesta, logrando que estos temas contengan todo lo referente a las estrategias de

gestión de crédito y que la tesis tenga la validez y que cumpla con las expectativas

de las personas interesadas.

27

CAPÍTULO III. DESARROLLO DE LA PROPUESTA

3.1. Titulo

Estrategias de Gestión de Crédito para el control eficiente de la Mutualista Imbabura.

3.2. Objetivo

Guiar el desarrollo de acciones que mejoren las operaciones administrativas y contables del

Banco Mutualista Imbabura, mediante el diseño de estrategias financieras apoyadas en el

modelo de control interno COSO-ERM.

3.3. Importancia

El diseño de estrategias financieras apoyadas en el modelo de control interno COSO- ERM

es importante porque está compuesto por los elementos necesarios que pueden contribuir al

control interno de las instituciones financieras. Estos elementos están comprendidos en el

informe que emite el COSO e incorpora la novedad de ERM, identificando los riesgos que

se dan en las organizaciones y en las diferentes actividades que realizan.

El modelo cuenta con objetivos, políticas, procedimientos, flujo gramas utilizables en el

control interno en las áreas que son más vulnerables las organizaciones financieras, de tal

manera que en adelante se puede tener mejores resultados y alcanzar los objetivos trazados.

Así mismo contribuirá al mejoramiento del control interno y el desarrollo de actividades

administrativas y contables del Banco Mutualista Imbabura, identificando los riesgos que

se pueden presentar por razones como la mejora constante en cuanto a la calidad de

información presentada en informes financieros, considerando que estos deben ser reales y

confiables para la toma de decisiones, así como también proteger a la empresa de los

riesgos financieros que puedan afectar principalmente sobre el manejo de crédito recibidos

al no contar con una adecuada calidad de controles, igualmente los riesgos de mercado y

otros factores que inciden en su actividad económica.

28

3.4. Desarrollo de la Propuesta

3.4.1 Etapa I. FODA

FORTALEZAS (I) OPORTUNIDADES (E)

Trato personalizado con el

cliente.

Verificación de información

personal del cliente.

Niveles bajos de cartera vencida.

Mayor colocación en cartera

productiva.

Imagen corporativa.

Bajas tasas de interés en relación

con las otras instituciones

financieras privadas

Agilidad de los procesos

Nuevas líneas de crédito.

Apertura de nuevas agencias

Demanda ciudadana de recursos

para inversión.

Crecimiento de la cultura de

ahorro

Ampliar la cartera de servicio

DEBILIDADES (I) AMENAZAS (E)

Carencia de Manual de Procesos

de la Gestión de Cobro.

Aprovechamiento parcial de la

base de datos de clientes.

Inexistencia de un Manual de

Recuperación.

Falta de seguimiento y control

de las operaciones de crédito.

Falta de personal especializado

que realice el análisis crediticio

correcto.

No aplicar las recomendaciones

o seguimiento a las políticas

crediticias.

Inestabilidad política y

económica.

Falta de cultura en el pago.

Políticas del organismo de

control en la relación

determinación de las tasas de

interés

Los créditos otorgados por

instituciones estatales (BIESS,

CFN,BNF)

Fuerte gestión financiera de la

competencia.

La competencia posee personal

con experiencia y con título

profesional.

Figura 3. Matriz FODA

Fuente: Institución

29

SELECCIÓN DE FACTORES INTERNOS Y EXTERNOS

FACTORES EXTERNOS

Oportunidades Amenazas

Nuevas líneas de crédito.

Apertura de nuevas agencias

Demanda ciudadana de recursos

para inversión.

Crecimiento de la cultura de

ahorro

Falta de cultura en el pago.

Los créditos otorgados por

instituciones estatales (BIESS,

CFN,BNF)

Fuerte gestión financiera de la

competencia.

La competencia posee personal

con experiencia y con título

profesional

FACTORES INTERNOS

Fortalezas Debilidades

Verificación de información

personal del cliente.

Niveles bajos de cartera vencida.

Bajas tasas de interés en relación

con las otras instituciones

financieras privadas

Agilidad de los procesos

Carencia de Manual de Procesos

de la Gestión de Cobro.

Aprovechamiento parcial de la

base de datos de clientes.

Falta de seguimiento y control de

las operaciones de crédito.

Falta de personal especializado

que realice el análisis crediticio

correcto.

Figura 4. Selección de factores internos y externos

Fuente: Institución

30

MATRIZ DE APROVECHABILIDAD

Figura 5. Matriz de Aprovechabilidad

Fuente: Institución

MATRIZ DE VULNERABILIDAD

Figura 6. Matriz de vulnerabilidad

Fuente: Institución

31

Matriz de Estrategias

Ambiente Externo

Ambientes Internos

OPORTUNIDADES AMENAZAS

FORTALEZAS

Estrategia FO

-Realizar una revisión de los montos

de los créditos y financiarlos a

tiempo.

-Estructurar mejor el plan de acción

y dotar de los recursos necesarios

para su cumplimiento.

Estrategia FA

-Revisar periódicamente en

el sistema los saldos de los

clientes para poder realizar

respectivos desembolsos por

falta de pago.

-Revisar semanalmente la

cartera por vencer evitando

que se convierta en vencida.

DEBILIDADES

Estrategia DO

-Mantener y difundir convenios con

instituciones públicas o privadas.

-Planificar semanalmente

calendarios para las respectivas

visitas de control a los lugares de

inversión.

Estrategia DA

-Controlar el cumplimiento

de las funciones y

procedimiento relacionados

con las Áreas de Crédito y

Cobranzas

-Coordinar con el Jefe del

Departamento y Analista de

Cobranzas en el desarrollo

de las actividades relativas al

Área de Cobranzas

Figura 7. Matriz de Estrategias

Fuente: Institución

3.4.1.2 Normas del Modelo

Efectuar un estudio y ejecutar mapas de riesgos y matrices de control para mejorar las

operaciones contables financieras, para lo cual se deben crear los respectivos formatos.

Aplicación de analisis correspondientes de monitoreo de los controles en cuanto a su

funcionamiento, durante el proceso de aplicación para detectar posibles desviaciones y no

cumplimiento de los mismos.

Debe efectuarse analisis financieros para determinar la rentabilidad de los proyectos

desarrollados para la institución.

32

3.4.1.2.1 Alcance del modelo

El modelo esta diseñado para ser desarrollado por todo aquel que estè relacionado de forma