universidad central del ecuador facultad de … · dedicada a las artes gráficas en la venta de...

TRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

PROPUESTA DE UN MODELO DE GESTIÓN ADMINISTRATIVA-

FINANCIERA, PARA LA EMPRESA PÁEZ & PARRA XTDIGITAL

S.A, DEDICADA A LAS ARTES GRÁFICAS EN LA VENTA DE

PLACAS DE ALUMINIO Y PELÍCULAS DE ACETATO AL POR

MENOR PARA IMPRENTAS, EN LA CIUDAD DE QUITO

AUTORA:

DIANA CAROLINA AYALA CASTRO

INGENIERA EN CONTABILIDAD Y AUDITORÍA

CONTADORA PÚBLICA AUTORIZADA

DIRECTOR:

Mgt. RENATO ESTEBAN REVELO OÑA

QUITO, D.M. MARZO 2016

Ayala Castro, Diana Carolina (2016). Propuesta de un Modelo de Gestión

Administrativa-Financiera, para la Empresa Páez & Parra XTDIGITAL S.A,

dedicada a las Artes Gráficas en la venta de Placas de Aluminio y Películas de

Acetato al por menor para Imprentas, en la ciudad de Quito. Trabajo de investigación

para optar por el grado de Ingeniera en Contabilidad y Auditoría, Contadora Pública

Autorizada. Carrera de Contabilidad y Auditoría. Quito: UCE. 137 p.

iii

DEDICATORIA

A Dios por darme las fuerzas necesarias para culminar con éxito el

presente trabajo, y así lograr mi sueño de ser una profesional.

A mi madre Fanny y mi padre Arturo por creer en mí, y brindarme

su apoyo incondicional demostrándome día a día con amor que la

familia es el único tesoro que se tiene en la vida.

A mi hijo Matías por ser el más grande tesoro que me ha dado la

vida, ya que con su amor y su inocencia me motivaba a seguir

adelante y lograr culminar mi trabajo de investigación con más

ganas y dedicación.

A mis hermanos que con su apoyo alentaban mis ganas de crecer

profesionalmente y no desmayar, por cada momento vivido, por las

alegrías y afecto que me han demostrado.

Diana Carolina Ayala Castro

iv

AGRADECIMIENTO

Primeramente agradezco a Dios por el regalo más maravilloso que

es la vida y por sus bendiciones derramadas en mí, para así poder

hacer realidad mi gran sueño de ser una profesional.

Por todas las experiencias vividas buenas y malas que han marcado

mi vida, para así aprender más en el camino del mañana, por poner

en mi camino a cada ser humano que de alguna manera se han

manifestado con su apoyo para lograr culminar esta gran etapa de mi

vida.

Agradezco a mis padres por ser los seres más maravillosos que con

su apoyo incondiconal han estado presente en cada momento de mi

vida, compartiendo mis alegrías, tristezas y sobre todo mis triunfos,

por el amor y por el cariño que he recibido, gracias por creer en mí.

Al ingeniero Mario Arregui por brindarme su apoyo incondicional,

por sus enseñanzas y por el ánimo que me ha brindado para culminar

la presente investigación.

Agradezco a todo el personal de la Facultad de Ciencias

Administrativas de la Universidad Central del Ecuador por brindar

su esfuerzo, colaboración y dedicación con el fin de formar

excelentes profesionales para nuestro querido país.

Agradezco a mi Director de Tesis Ing. Renato Esteban Revelo Oña

quién con su esfuerzo, tiempo, dedicación y orientación fue mi guía

para poder culminar mi trabajo de investigación.

Diana Carolina Ayala Castro

v

AUTORIZACIÓN DE AUTORÍA INTELECTUAL

vi

APROBACIÓN DEL DIRECTOR

vii

AUTORIZACION DE LA EMPRESA

viii

CONTENIDO

DEDICATORIA ............................................................................................................................... iii

AGRADECIMIENTO ....................................................................................................................... iv

AUTORIZACIÓN DE AUTORÍA INTELECTUAL ......................................................................... v

APROBACIÓN DEL DIRECTOR ................................................................................................... vi

AUTORIZACION DE LA EMPRESA ............................................................................................ vii

CONTENIDO ................................................................................................................................. viii

LISTA DE TABLAS ....................................................................................................................... xiii

LISTA DE FIGURAS ..................................................................................................................... xiv

RESUMEN EJECUTIVO ............................................................................................................... xvi

ABSTRACT ................................................................................................................................. xvii

INTRODUCCIÓN .............................................................................................................................. 1

CAPÍTULO I ...................................................................................................................................... 2

1. GENERALIDADES DE LA EMPRESA “PÁEZ & PARRA XTDIGITAL S.A .................. 2

1.1. Antecedentes .......................................................................................................................... 2

1.2. Reseña Histórica ..................................................................................................................... 3

1.3. Base Legal .............................................................................................................................. 5

1.3.1. Constitución Política del Ecuador .......................................................................................... 5

1.3.2. Ley de Seguridad Social ......................................................................................................... 6

1.3.3. Código de Comercio ............................................................................................................... 6

1.3.4. El Código de Trabajo ............................................................................................................. 7

1.3.5. Ley Orgánica de Régimen Tributario Interno (LORTI) ......................................................... 7

1.3.6. Ley de Registro Único de Contribuyentes .............................................................................. 7

1.3.7. Ley Orgánica de Defensa del Consumidor ............................................................................. 8

1.4. Organismos de Control ........................................................................................................... 8

1.4.1. Superintendencia de Compañías............................................................................................. 8

1.5. Organismos de Recaudación ................................................................................................ 10

1.5.1. Servicio de Rentas Internas SRI ........................................................................................... 10

1.5.2. Instituto Ecuatoriano de Seguridad Social (IESS) ................................................................ 11

1.5.3. Ministerio de Trabajo ........................................................................................................... 12

1.5.4. Municipio de Quito .............................................................................................................. 13

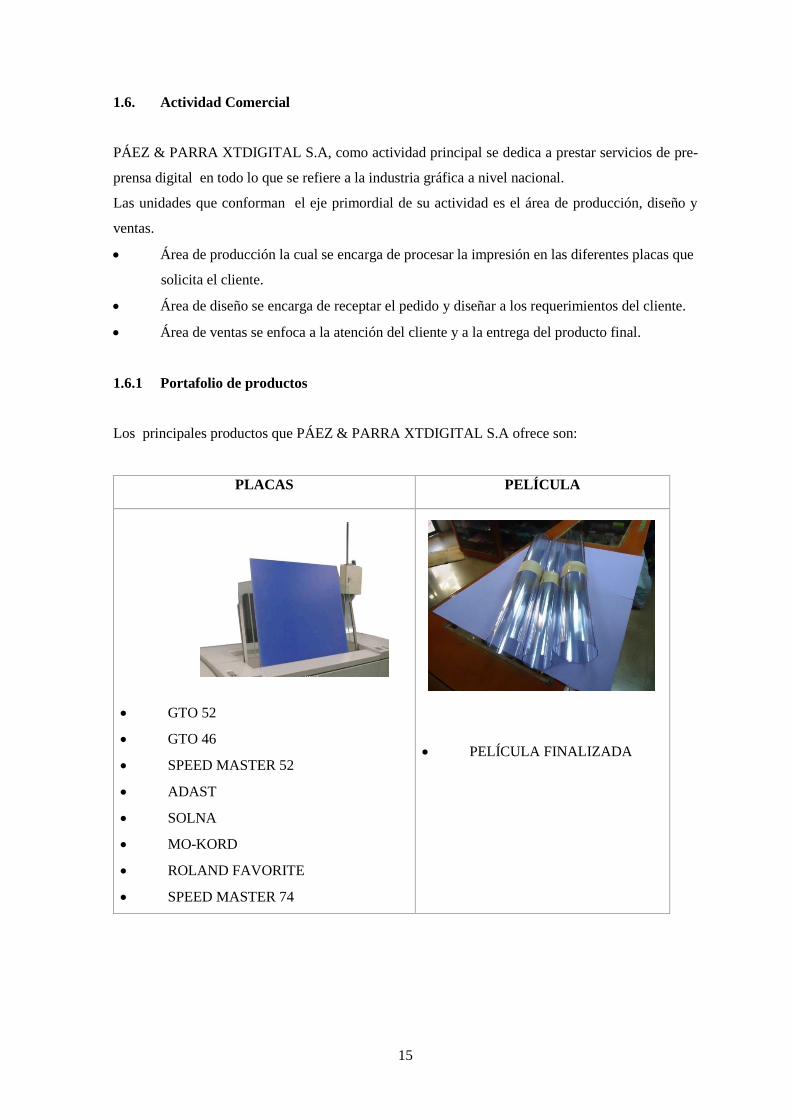

1.6. Actividad Comercial ............................................................................................................. 15

1.6.1 Portafolio de productos ........................................................................................................ 15

1.7. Estructura Organizacional .................................................................................................... 16

1.8. Estructura Funcional ............................................................................................................. 16

CAPÍTULO II ................................................................................................................................... 18

2. ANÁLISIS SITUACIONAL ................................................................................................ 18

ix

2.1. Análisis Externo ................................................................................................................... 18

2.1.1. Análisis del Macro Ambiente ............................................................................................... 18

2.1.1.1. Político ................................................................................................................................ 18

2.1.1.2. Económico ........................................................................................................................... 19

2.1.1.3. Tecnológico ......................................................................................................................... 25

2.1.1.4. Cultural ................................................................................................................................ 27

2.1.2. Análisis del Micro Ambiente ............................................................................................... 27

2.1.2.1. Clientes ................................................................................................................................ 27

2.1.2.2. Proveedores ......................................................................................................................... 32

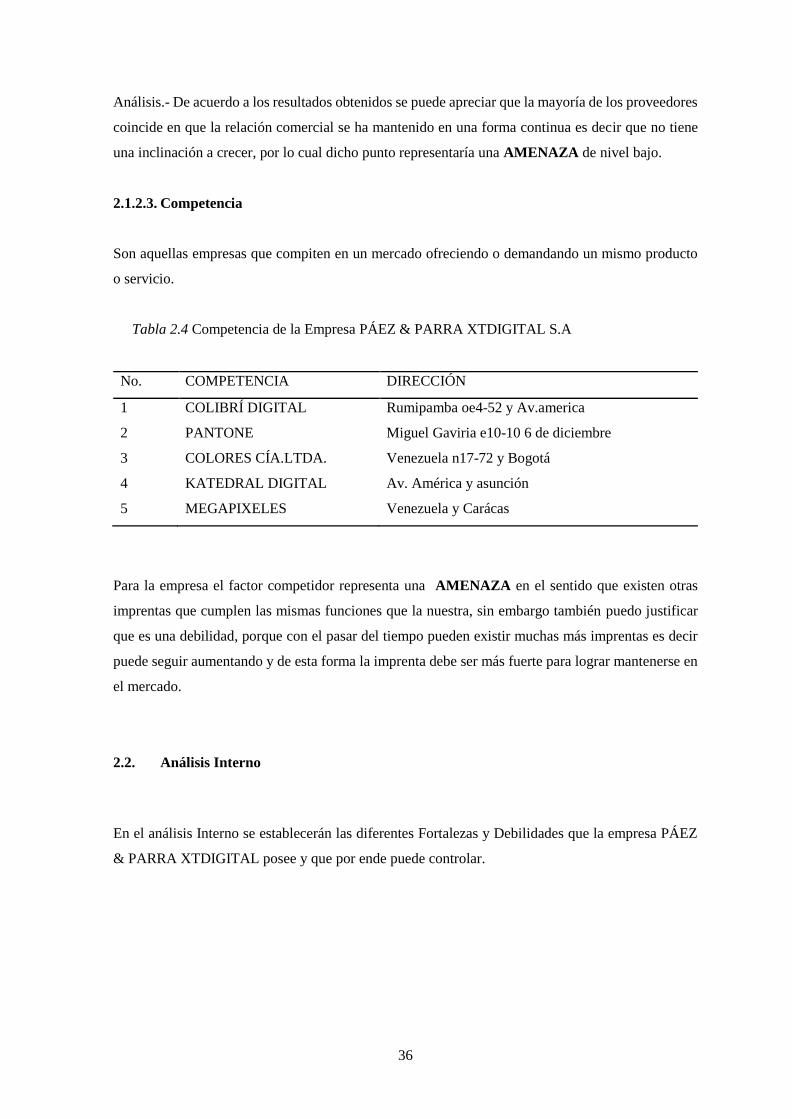

2.1.2.3. Competencia ........................................................................................................................ 36

2.2. Análisis Interno .................................................................................................................... 36

2.2.1 PLANEACIÓN .................................................................................................................... 37

2.2.2 ORGANIZACIÓN ............................................................................................................... 37

2.2.3 DIRECCIÓN ........................................................................................................................ 39

2.2.4 CONTROL ........................................................................................................................... 39

2.3. Análisis FODA ..................................................................................................................... 44

2.3.1. Fortalezas ............................................................................................................................. 44

2.3.2. Oportunidades ...................................................................................................................... 44

2.3.3. Debilidades. .......................................................................................................................... 44

2.3.4. Amenazas. ............................................................................................................................ 44

CAPÍTULO III .................................................................................................................................. 46

3. MARCO TEÓRICO DE LOS MODELOS DE GESTIÓN ADMINISTRATIVA-

FINANCIERA ...................................................................................................................... 46

3.1. Modelo de Gestión Administrativa ...................................................................................... 46

3.1.1. Definición ............................................................................................................................. 46

3.1.2. Importancia de un modelo de gestión administrativa ........................................................... 46

3.1.3. Objetivos de un modelo de gestión administrativa ............................................................... 46

3.1.4. Beneficios de la implementación de un modelo administrativo ........................................... 47

3.2. Modelo de Gestión Financiera ............................................................................................. 47

3.2.1. Definición ............................................................................................................................. 47

3.2.2. Importancia de un modelo de gestión financiera .................................................................. 47

3.2.3. Objetivos de un modelo de gestión financiera ..................................................................... 47

3.2.4. Beneficios de la implementación de un modelo financiero .................................................. 48

3.3. Conceptos básicos para entender un modelo administrativo y Financiero en una empresa . 48

3.3.1. Modelo ................................................................................................................................. 48

3.3.2. Proceso Administrativo ........................................................................................................ 48

3.3.3. Proceso Financiero ............................................................................................................... 49

x

3.3.4. Control de Gestión................................................................................................................ 49

3.3.4.1. Objetivos del Control de Gestión ........................................................................................ 50

3.3.4.2. Limitaciones del Control de Gestión ................................................................................... 50

3.3.5. Planificación Estratégica ...................................................................................................... 50

3.3.5.1. Componentes de la Planificación Estratégica: .................................................................... 50

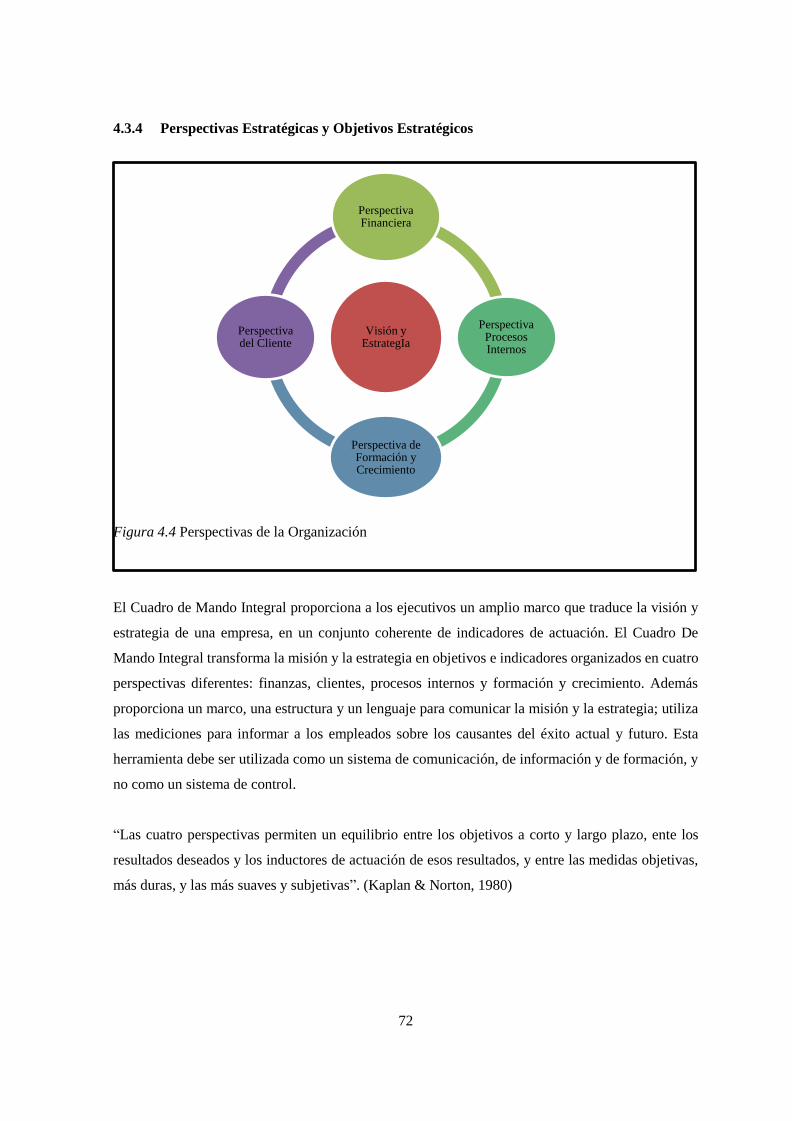

3.3.5.2. Cuadro de Mando Integral ................................................................................................... 51

3.3.5.3. Perspectiva Financiera ......................................................................................................... 51

3.3.5.4 Perspectiva del Cliente ........................................................................................................ 51

3.3.5.5 Perspectiva del Cliente ........................................................................................................ 51

3.3.5.6 Perspectiva de Aprendizaje y Crecimiento .......................................................................... 52

3.4. Control Interno ..................................................................................................................... 52

3.4.1. Objetivo del control interno ................................................................................................. 52

3.5. Indicadores de Gestión ......................................................................................................... 53

3.5.1. Introducción.......................................................................................................................... 53

3.5.2. Definición ............................................................................................................................. 53

3.5.3. Objetivos .............................................................................................................................. 53

3.5.4. Clasificación ......................................................................................................................... 54

3.6. Indicadores Financieros ........................................................................................................ 55

3.6.1. Introducción.......................................................................................................................... 55

3.6.2. Definición ............................................................................................................................. 55

3.6.3. Objetivos .............................................................................................................................. 55

3.6.4. Clasificación ......................................................................................................................... 56

CAPÍTULO VI .................................................................................................................................. 57

4. PROPUESTA DEL MODELO DE GESTIÓN ADMINISTRATIVA-FINANCIERA PARA

LA EMPRESA PÁEZ & PARRA XTDIGITAL S.A .......................................................... 57

4.1. ENFOQUE ACTUAL .......................................................................................................... 57

4.2. MODELO DE GESTIÓN ADMINISTRATIVO-FINANCIERO BASADO EN LA

HERRAMIENTA CUADRO DE MANDO INTEGRAL .................................................... 57

4.2.1 Objetivos .............................................................................................................................. 57

4.2.2 Alcance ................................................................................................................................. 58

4.3. Herramienta Cuadro de mando integral ............................................................................... 58

4.3.1 Compromiso de los Directivos de la empresa y los colaboradores para el cambio .............. 59

4.3.2 Direccionamiento Estratégico .............................................................................................. 60

4.3.2.1 Declaración de la Visión ..................................................................................................... 60

4.3.2.2 Declaración de la misión, establecimiento de valores, políticas y principios ..................... 60

4.3.2.3 Valores Corporativos ........................................................................................................... 61

4.3.2.4 Políticas ............................................................................................................................... 62

xi

4.3.2.5 Organigrama Estructural ..................................................................................................... 64

4.3.2.6 Organigrama Funcional ....................................................................................................... 64

4.3.2.7 Descripción de funciones .................................................................................................... 67

4.3.3 Matriz de Estrategias ............................................................................................................ 69

4.3.4 Perspectivas Estratégicas y Objetivos Estratégicos .............................................................. 72

4.3.4.1 Perspectivas Financiera ........................................................................................................ 73

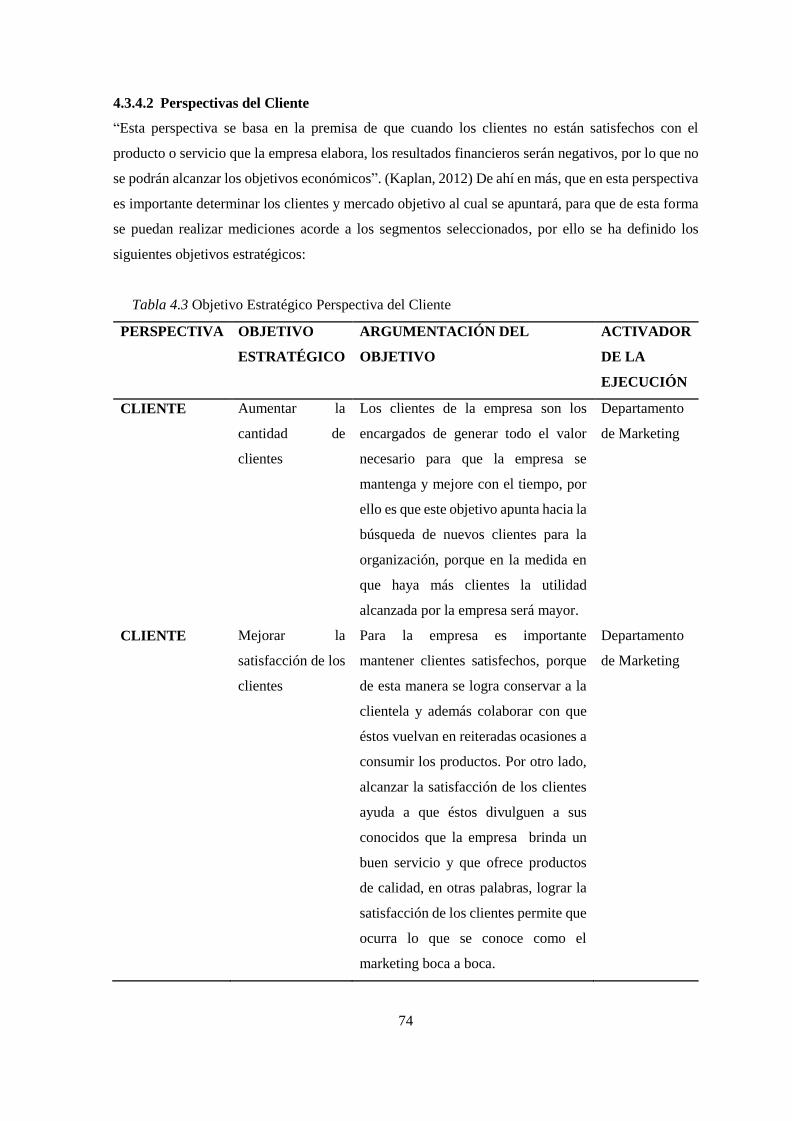

4.3.4.2 Perspectivas del Cliente ........................................................................................................ 74

4.3.4.3 Perspectivas del Proceso Interno .......................................................................................... 75

4.3.4.4 Perspectivas de Aprendizaje y Crecimiento ......................................................................... 78

4.3.4.4.1 Procedimientos Administrativos Direccionados al Talento Humano ....................... 80

4.3.4.4.1.1 Reclutamiento................................................................................................................ 80

4.3.4.4.1.2 Selección ....................................................................................................................... 81

4.3.4.4.1.3 Integración ..................................................................................................................... 81

4.3.4.4.1.4 Contratación .................................................................................................................. 82

4.3.4.4.1.5 Inducción ....................................................................................................................... 82

4.3.4.4.1.6 Capacitación .................................................................................................................. 82

4.3.4.4.1.7 Evaluación ..................................................................................................................... 83

4.3.4.4.1.8 Aspectos Legales a ser considerados en el Área de Recursos Humanos .................. 83

4.3.5 Indicadores Estratégicos ....................................................................................................... 84

4.3.5.1 Indicadores Perspectiva Financiera ...................................................................................... 84

4.3.5.2 Indicadores Perspectiva del Cliente...................................................................................... 85

4.3.5.3 Indicadores Perspectiva del Proceso Interno ........................................................................ 86

4.3.5.4 Indicadores Perspectiva de Aprendizaje y Crecimiento ....................................................... 88

4.3.5.5 Evaluación y monitoreo de los indicadores .......................................................................... 89

4.3.5.5.1 Metodología usada para la evaluación y monitoreo ................................................... 89

4.3.6 Mapa Estratégico ................................................................................................................ 101

4.3.7 Cuadro de Mando Integral Propuesto ................................................................................. 102

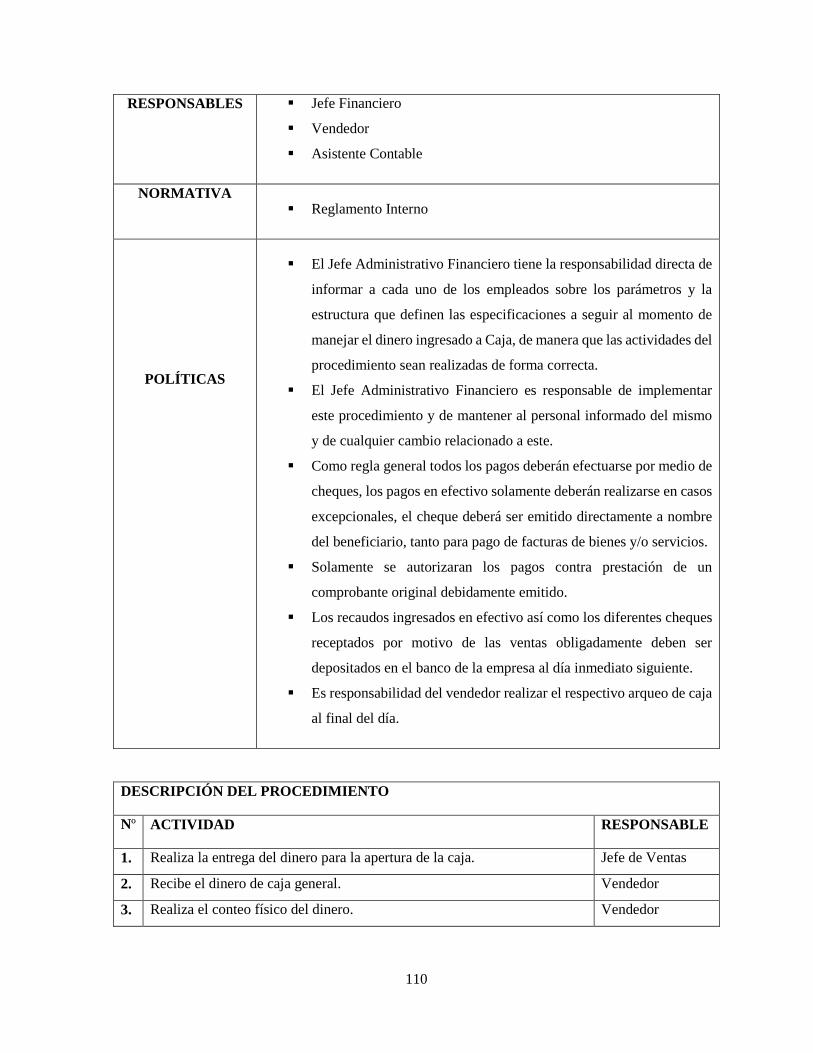

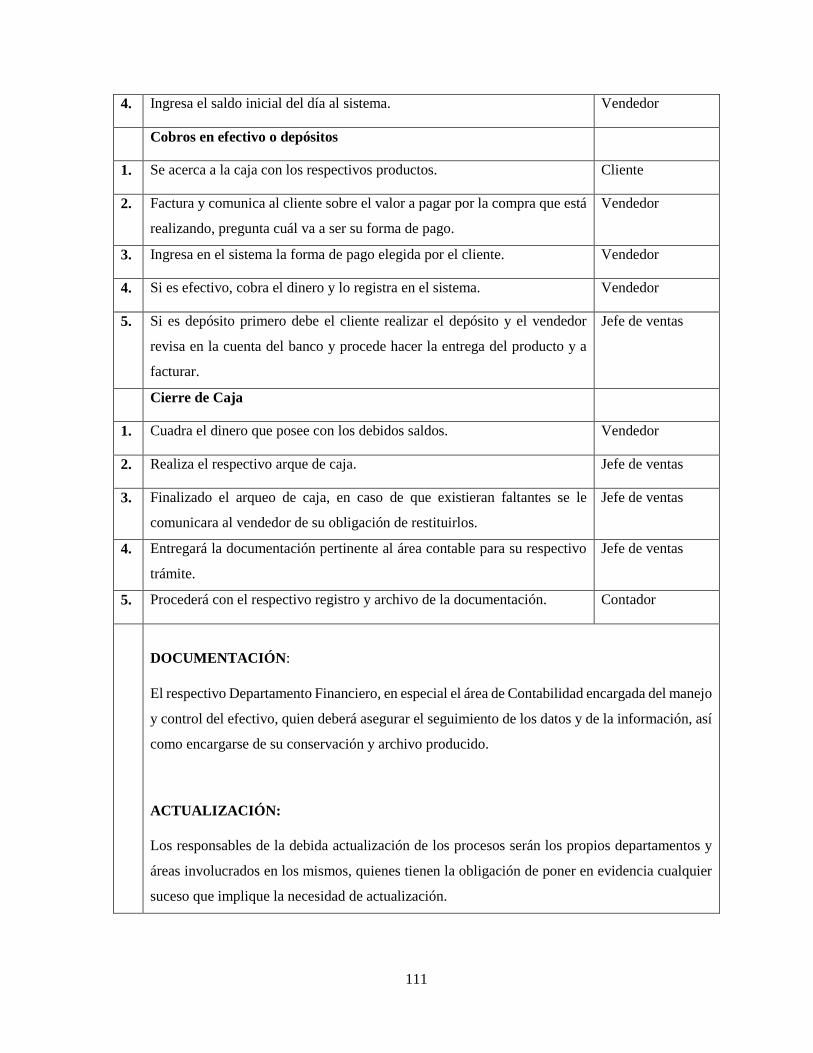

4.4. Procedimientos Financieros ............................................................................................... 106

4.4.1. Manejo de la Cuenta Bancos .............................................................................................. 106

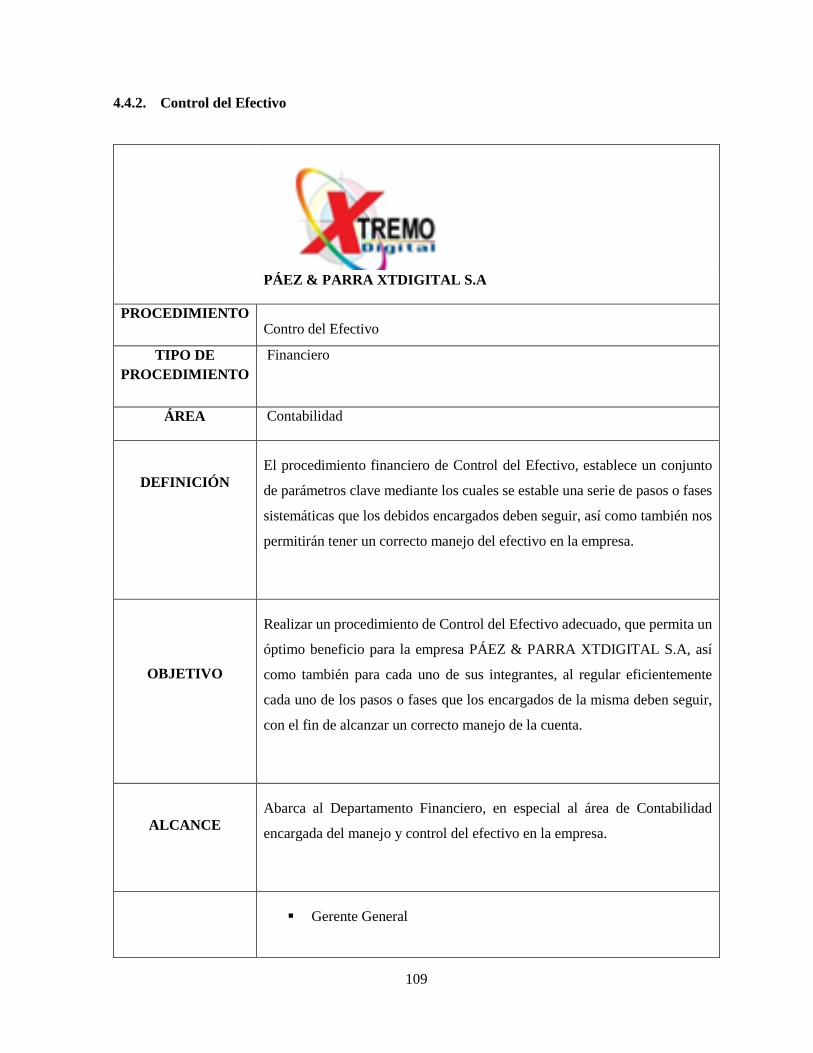

4.4.2. Control del Efectivo ........................................................................................................... 109

4.4.3. Manejo de las Cuentas por Cobrar ..................................................................................... 112

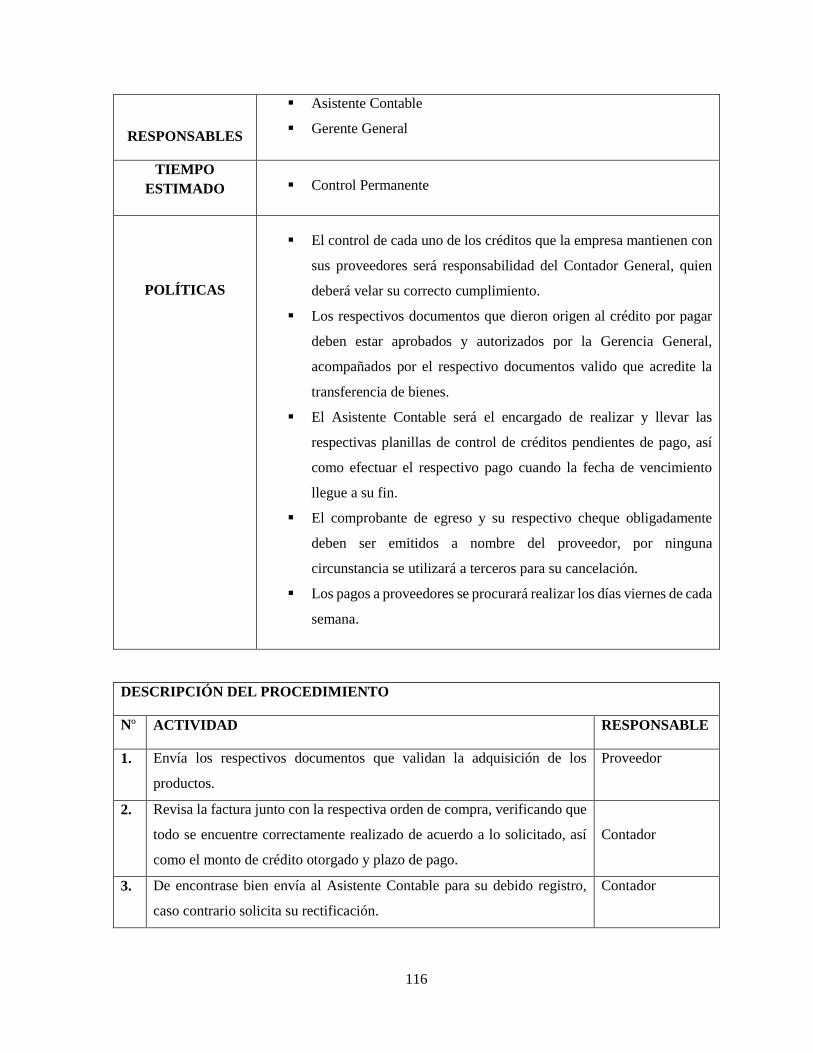

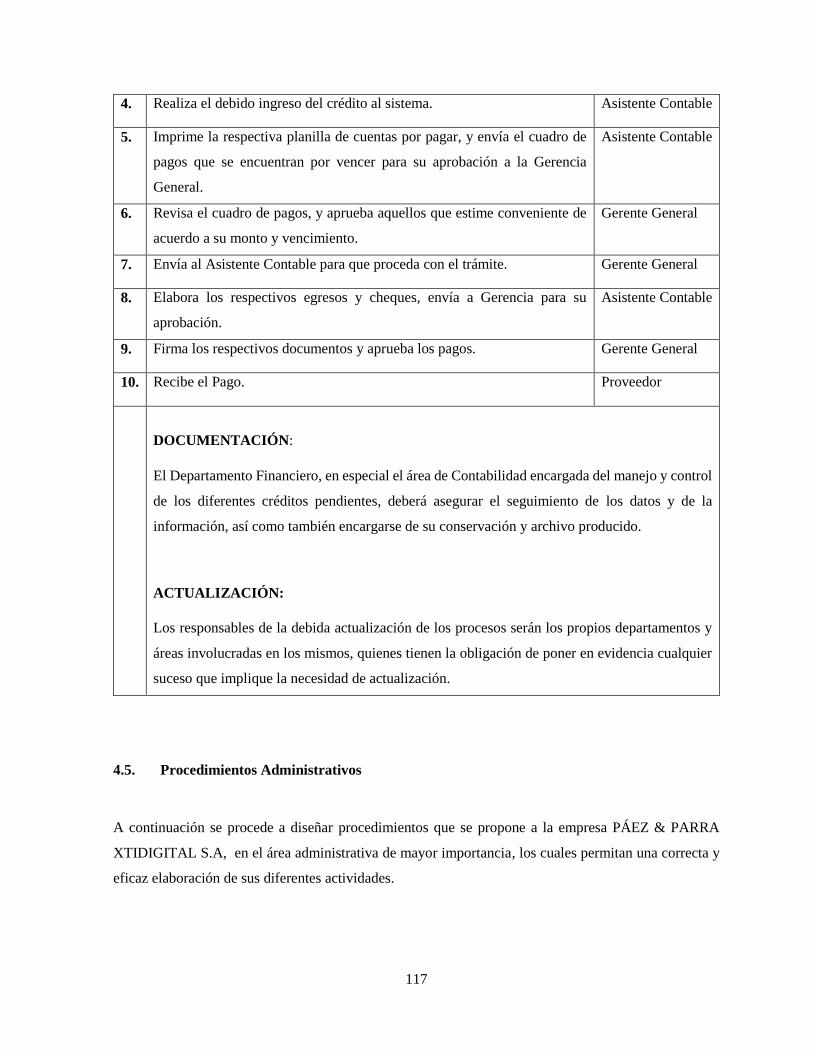

4.4.4. Manejo de las Cuentas por Pagar ....................................................................................... 115

4.5. Procedimientos Administrativos ........................................................................................ 117

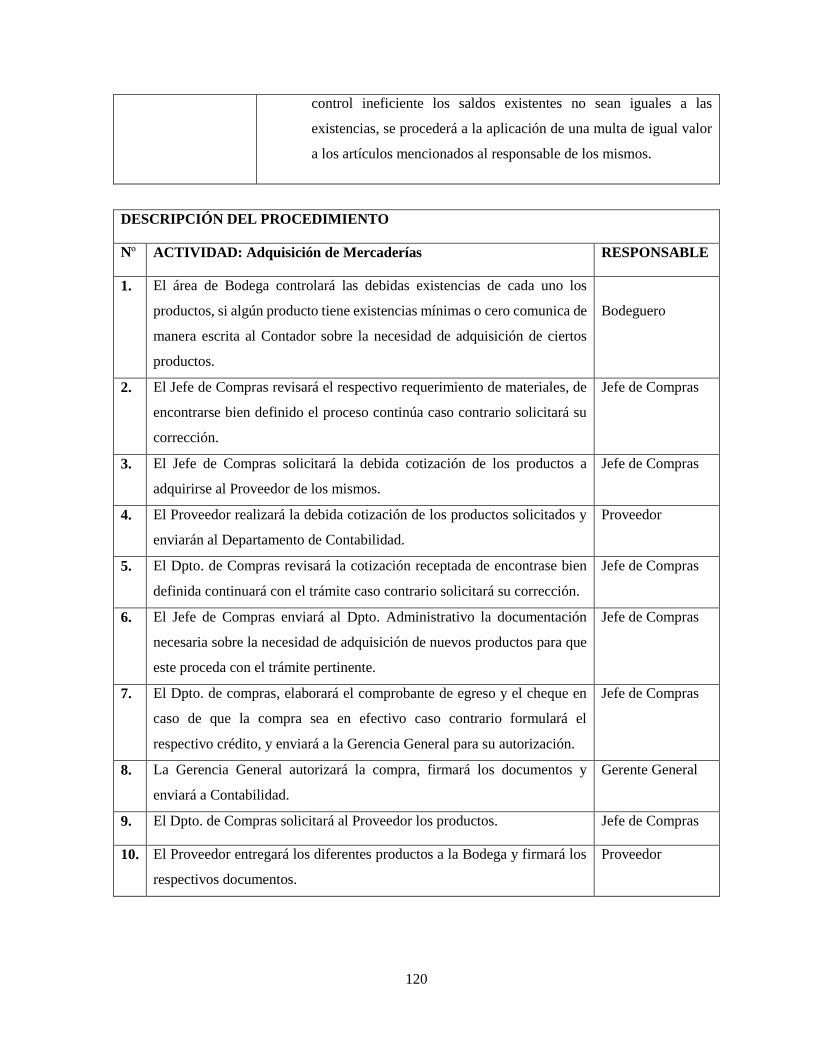

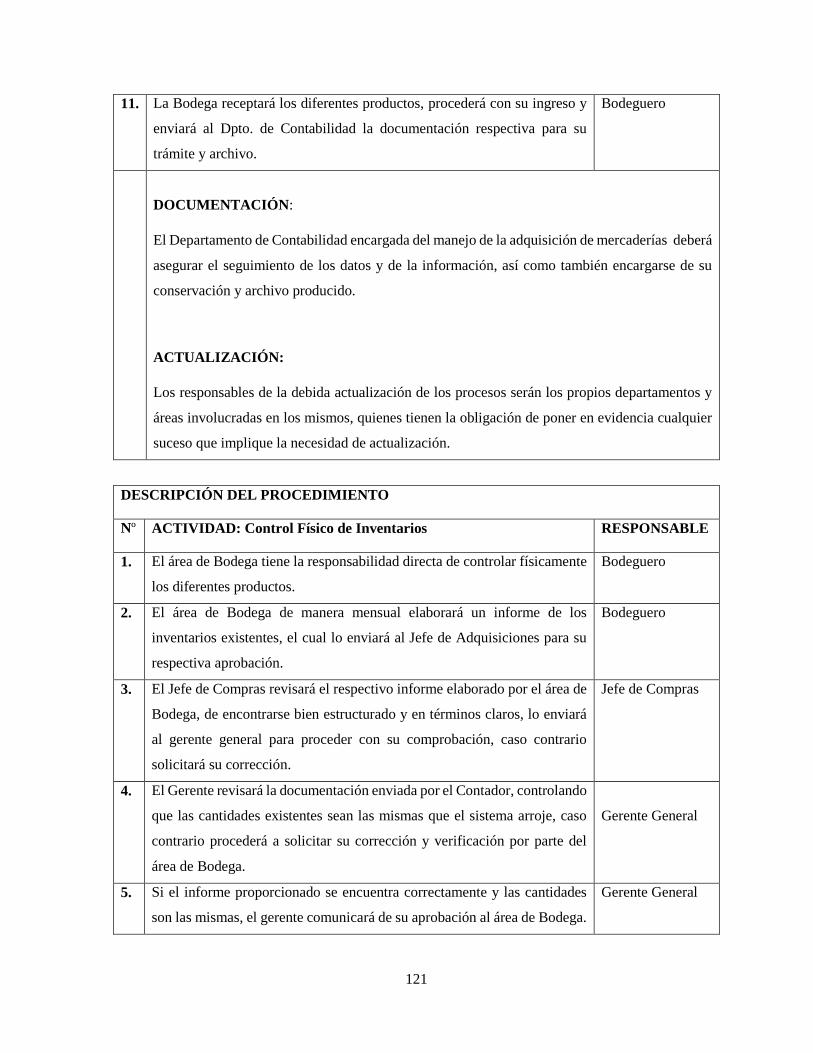

4.5.1. Control de Inventarios ........................................................................................................ 118

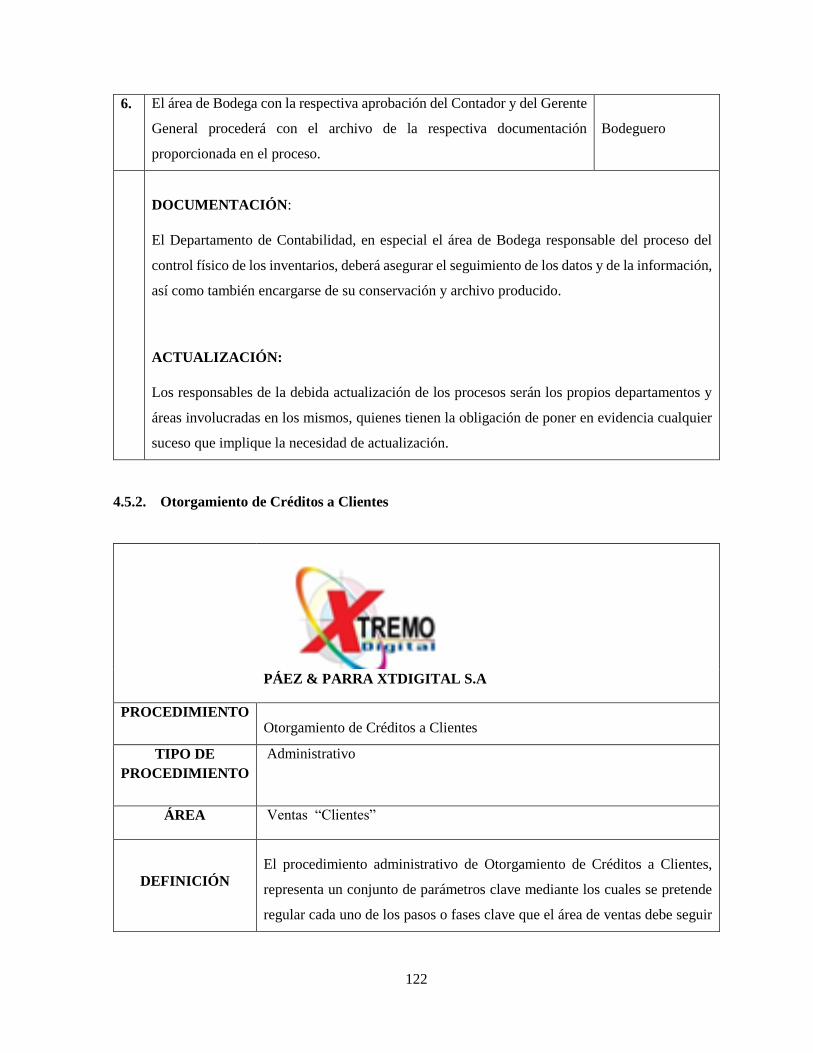

4.5.2. Otorgamiento de Créditos a Clientes .................................................................................. 122

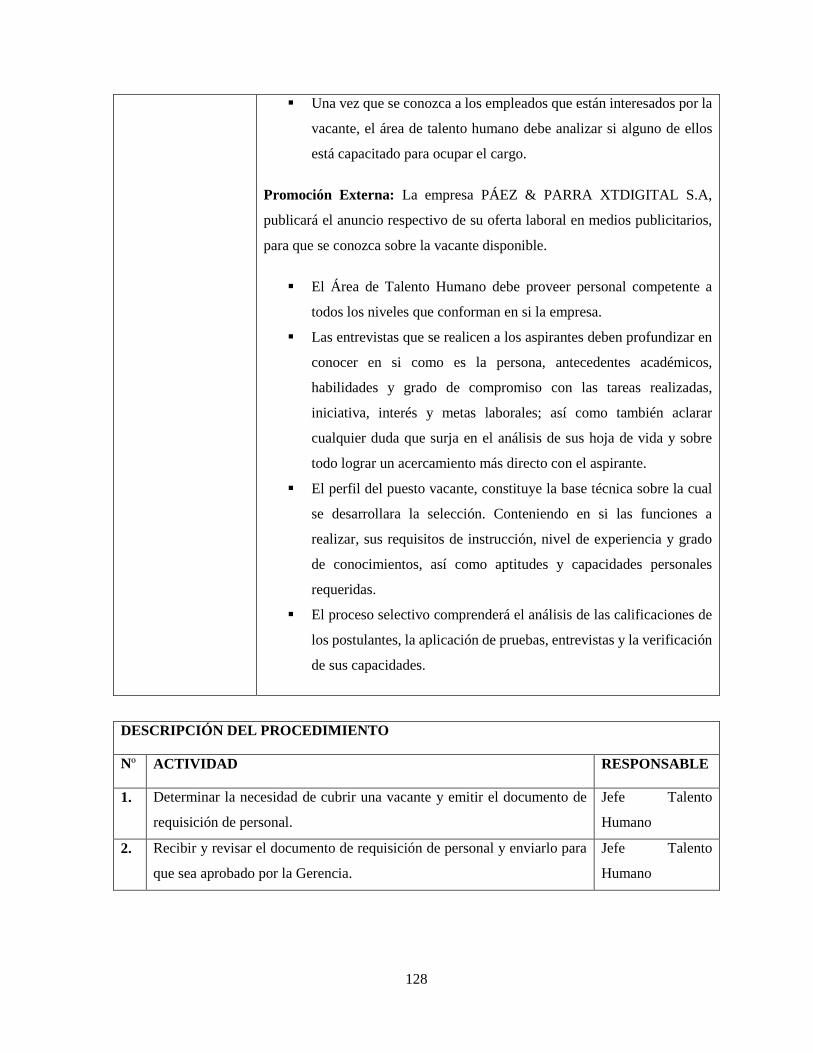

4.5.3. Reclutamiento y Selección del personal ............................................................................. 126

CAPITULO V ................................................................................................................................. 131

xii

5 CONCLUSIONES Y RECOMENDACIONES ................................................................. 131

5.1 Conclusiones ...................................................................................................................... 131

5.2 Recomendaciones ............................................................................................................... 132

BIBLIOGRAFÍA ............................................................................................................................. 134

xiii

LISTA DE TABLAS

Tabla 1.1 Integración de Capital ........................................................................................................ 5

Tabla 2.1 Tasa de interés .................................................................................................................. 21

Tabla 2.2´Tasa Pasiva ...................................................................................................................... 22

Tabla 2.3 Principales Clientes de la Empresa Páez & Parra XTDIGITAL S.A ............................... 28

Tabla 2.4 Competencia de la Empresa PÁEZ & PARRA XTDIGITAL S.A .................................. 36

Tabla 2.5 Nómina de Trabajadores de la Empresa Páez & Parra XTDIGITAL S.A ...................... 40

Tabla 2.6 Modelo matriz FODA ...................................................................................................... 44

Tabla 2.7 Matriz FODA de la empresa PÁEZ & PARRA XTDIGITAL S.A ................................. 45

Tabla 4.1 Matriz de estrategias de la empresa PÁEZ & PARRA XTDIGITAL S.A ....................... 69

Tabla 4.2 Matriz Objetivo Estratégico Perspectiva Financiera ........................................................ 73

Tabla 4.3 Objetivo Estratégico Perspectiva del Cliente ................................................................... 74

Tabla 4.4 Objetivos Estratégicos Proceso Interno ............................................................................ 78

Tabla 4.5 Objetivos Estratégicos Aprendizaje y Crecimiento ......................................................... 79

Tabla 4.6 Iniciativas Estratégicas ................................................................................................... 103

xiv

LISTA DE FIGURAS

Figura 1.1 Logo Código de Comercio ................................................................................................ 6

Figura 1.2 Logo Superintendencia de Compañías .............................................................................. 8

Figura 1.3 Logo SRI ......................................................................................................................... 10

Figura 1.4 Logo IESS ....................................................................................................................... 11

Figura 1.5 Logo Ministerio de Trabajo ............................................................................................ 12

Figura 1.6 Logo Municipio de Quito .............................................................................................. 13

Figura 2.1 PIB .................................................................................................................................. 23

Figura 2.2 Oferta y Utilización final de bienes y servicios .............................................................. 24

Figura 2.3 Valor agregado bruto por actividad económica .............................................................. 24

Figura 2.4 Factor Tecnológico de la Empresa Páez & Parra XTDIGITAL ..................................... 27

Figura 2.5 Grados de Conocimiento de la empresa.......................................................................... 30

Figura 2.6 Precios de los Productos ................................................................................................. 30

Figura 2.7 Formas de pago ............................................................................................................... 31

Figura 2.8 Empresas que prestan el mismo servicio ........................................................................ 31

Figura 2.9 Servicio que presta la empresa PÁEZ & PARRA XTDIGITAL S.A ............................. 32

Figura 2.10 Grado de fidelidad de adquisiciones ............................................................................. 33

Figura 2.11 Sistema de calidad certificado ...................................................................................... 33

Figura 2.12 Fases del Proceso Administrativo ................................................................................. 37

Figura 2.13 Qué significa trabajar en PÁEZ & PARRA XTDIGITAL S.A .................................... 41

Figura 2.14 Conocimiento de las Funciones .................................................................................... 41

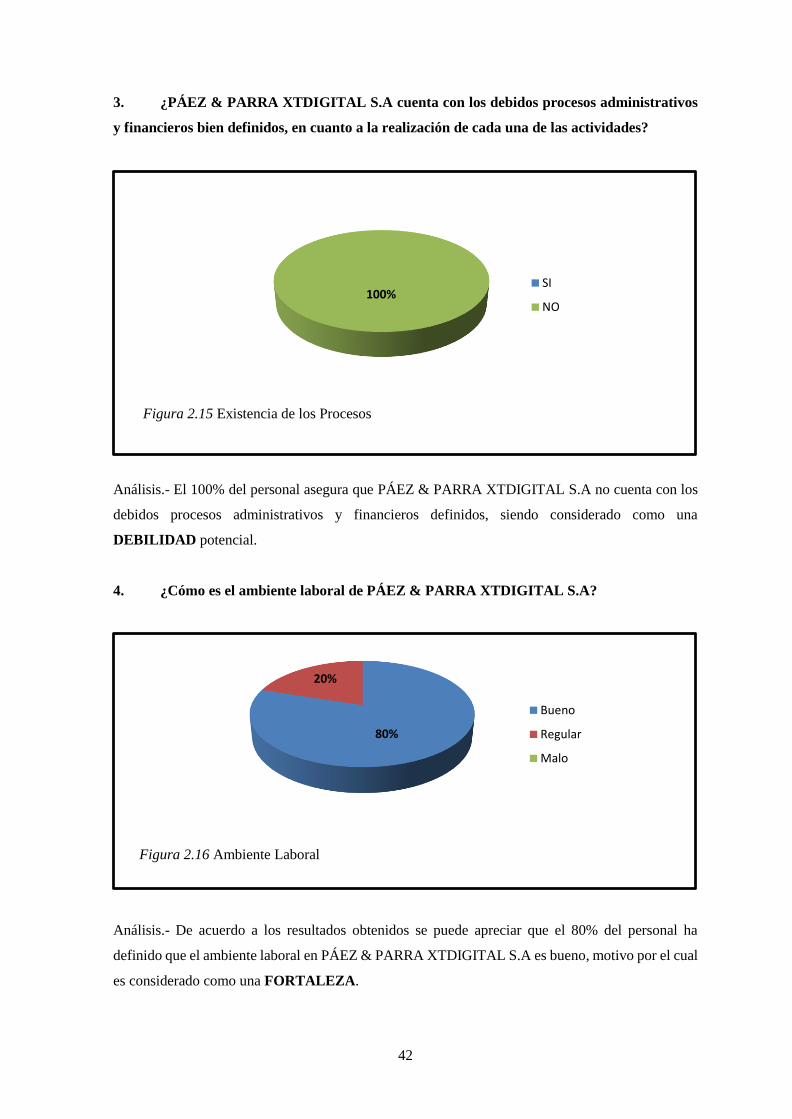

Figura 2.15 Existencia de los Procesos ............................................................................................ 42

Figura 2.16 Ambiente Laboral ......................................................................................................... 42

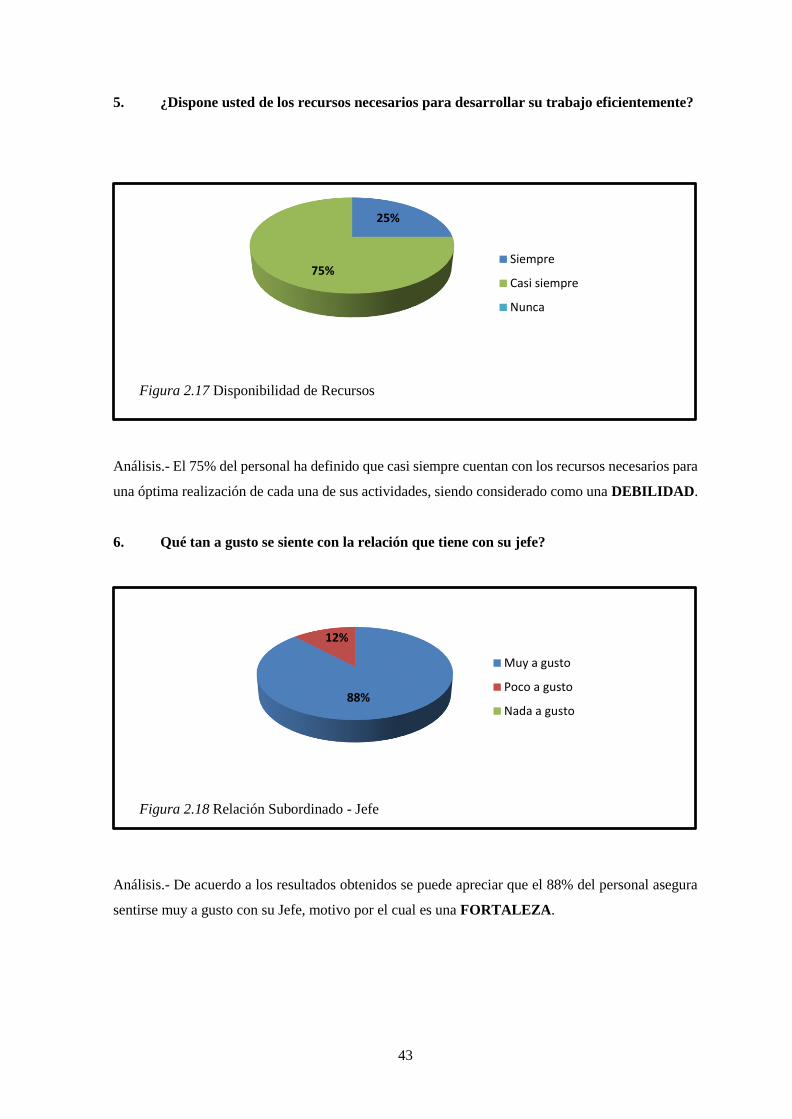

Figura 2.17 Disponibilidad de Recursos .......................................................................................... 43

Figura 2.18 Relación Subordinado - Jefe ......................................................................................... 43

Figura 4.1 Cuadro de mando integral ............................................................................................... 58

Figura 4.2 Organigrama Estructural Propuesto ................................................................................ 65

Figura 4.3 Organigrama Funcional Propuesto ................................................................................. 66

Figura 4.4 Perspectivas de la Organización ..................................................................................... 72

Figura 4.5 Cadena de Valor de Porter ............................................................................................ 76

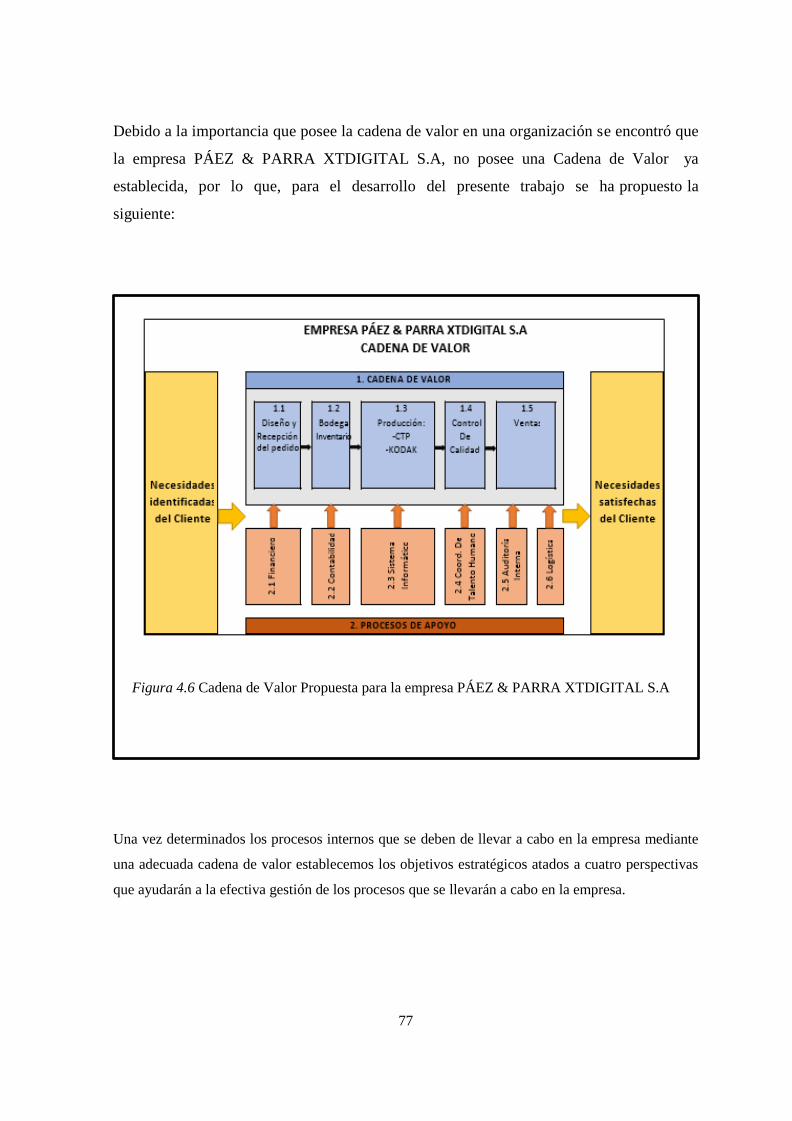

Figura 4.6 Cadena de Valor Propuesta para la empresa PÁEZ & PARRA XTDIGITAL S.A ........ 77

Figura 4.7 Procedimiento administrativos direccionados al Talento Humano ................................. 80

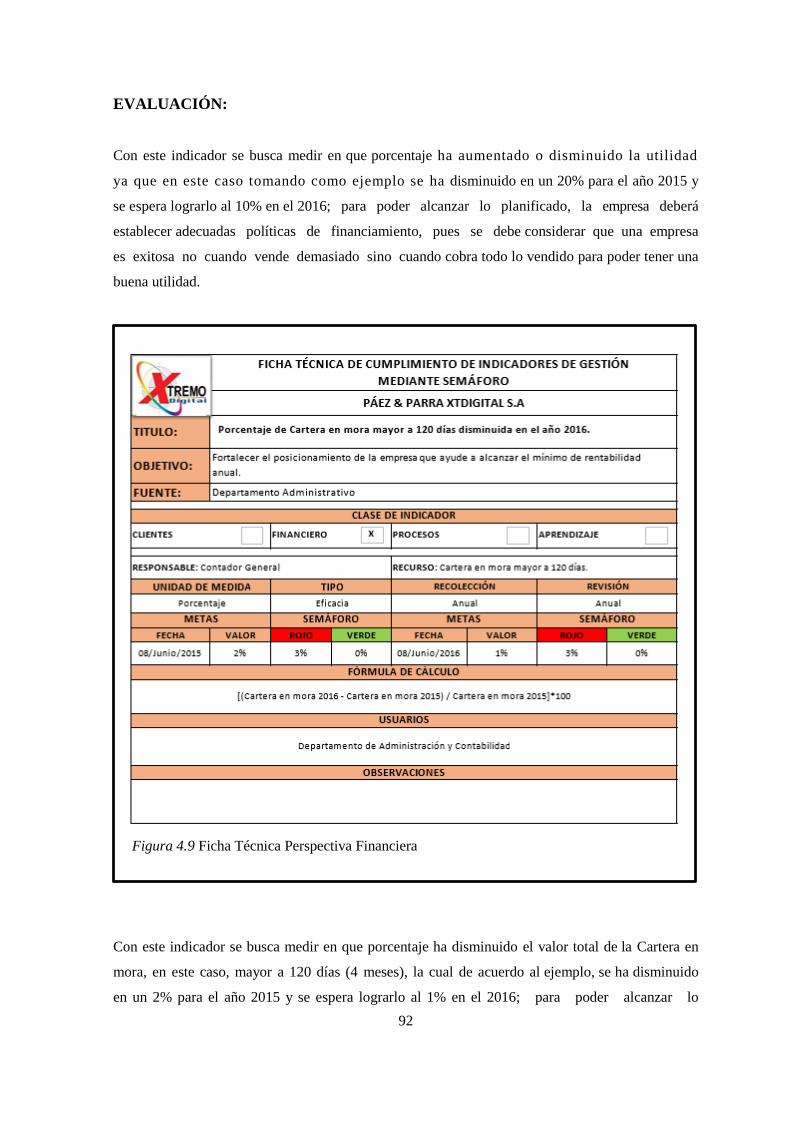

Figura 4.8 Ficha Técnica Perspectiva Financiera ............................................................................. 91

Figura 4.9 Ficha Técnica Perspectiva Financiera ............................................................................. 92

Figura 4.10 Ficha Técnica Perspectiva Cliente ................................................................................ 93

Figura 4.11 Ficha Técnica Perspectiva Cliente ................................................................................ 94

Figura 4.12 Ficha Técnica Perspectiva Proceso Interno .................................................................. 95

xv

Figura 4.13 Ficha Técnica Perspectiva Proceso Interno .................................................................. 96

Figura 4.14 Ficha Técnica Perspectiva Proceso Interno .................................................................. 97

Figura 4.15 Ficha Técnica Perspectiva Aprendizaje y Crecimiento ................................................ 98

Figura 4.16 Ficha Técnica Perspectiva Aprendizaje y Crecimiento ................................................ 99

Figura 4.17 Ficha Técnica Perspectiva Aprendizaje y Crecimiento .............................................. 100

Figura 4.18 Mapa Estratégico de la empresa PÁEZ & PARRA XTDIGITAL S.A....................... 102

xvi

RESUMEN EJECUTIVO

PROPUESTA DE UN MODELO DE GESTIÓN ADMINISTRATIVA-FINANCIERA, PARA

LA EMPRESA PÁEZ & PARRA XTDIGITAL S.A, DEDICADA A LAS ARTES GRÁFICAS

EN LA VENTA DE PLACAS DE ALUMINIO Y PELÍCULAS DE ACETATO AL POR

MENOR PARA IMPRENTAS, EN LA CIUDAD DE QUITO

La empresa Páez & Parra XTDIGITAL S.A. es una empresa dedicada a brindar servicios de PRE-

PRENSA DIGITAL tanto para imprentas como para personas dedicadas al trabajo de serigrafía,

tampografía, flexografía y todo tipo de trabajo que se relacione con película finalizada.

El presente trabajo de investigación consiste en proponer un modelo de gestión administrativa-

financiera ya que servirá como guía para las operaciones y procesos de la compañía, enfocada para

mejorar la gestión empresarial que permita corregir ciertas falencias con el objetivo de ser útil en la

toma de decisiones y en el efectivo cumplimiento de las operaciones.

PALABRAS CLAVE:

MODELO

ADMINISTRATIVA

FINANCIERA

PLANIFICACIÓN ESTRATÉGICA

ESTRATEGIA EMPRESARIAL

RAZONES FINANCIERAS

xvii

ABSTRACT

1

INTRODUCCIÓN

El presente trabajo de investigación tiene por motivo la propuesta de un modelo de gestión

administrativa-financiera, para la empresa PÁEZ & PARRA XTDIGITAL S.A, dedicada a las artes

gráficas en la venta de placas de aluminio y películas de acetato al por menor para imprentas, la

misma que en la actualidad no cuenta con un modelo de gestión administrativa-financiera que le

permita controlar de mejor forma los diversos procedimientos.

Por dicha razón, y motivada por el aporte que está investigación dará a la empresa PÁEZ & PARRA

XTDIGITAL S.A, y por convertirse en una guía de consulta aplicable a toda la empresa, la

investigación se la ha desarrollado en 5 capítulos que detallan cada uno de los elementos con los que

debe contar toda la organización y que también permitirá distribuir las funciones y responsabilidades

entre las unidades administrativas así como las tareas asignadas a cada miembro de la empresa.

En el primer capítulo se plantea de manera clara y amplia toda la información de la empresa en la

cual nos permite conocer los antedecentes, reseña histórica, base legal, organismos de control y

recaudación al igual que su estructura organizacional.

En el segundo capítulo se encuentra el perfil y diagnóstico situacional de la empresa PÁEZ &

PARRA XTDIGITAL S.A, en la cual se define sus puntos fuertes y débiles determinados por el

impacto de factores internos y externos que afectan a la empresa.

En el tercer capítulo se determina el marco teórico que fundamenta de manera científica las teorías y

metodologías utilizadas en el desarrollo y aplicación de la investigación.

En el cuarto se encuentra la propuesta de los modelos de gestión administrativos-financieros para la

empresa, en base a la herramienta de un cuadro de mando integral que permitirá traducir objetivos

estratégicos y tácticos de la empresa en medidas individuales de rendimiento y productividad, al igual

que alinear las estrategias de la empresa con las competencias requeridas del personal.También se

proopondrá procedimientos financieros para mejorar la gestión de sus procedimientos tanto

administrativos como financieros.

Por último en el quinto se establece las conclusiones y recomendaciones alcanzadas a lo largo del

trabajo de investigación, las cuales ayudarán a la Gerencia a ejercer su administración con mayor

eficiencia.

2

CAPÍTULO I

1. GENERALIDADES DE LA EMPRESA “PÁEZ & PARRA XTDIGITAL S.A

1.1. Antecedentes

La imprenta, desde su descubrimiento se constituyó en el elemento más poderoso para la cultura de

los pueblo. De ahí la importancia que tiene su establecimiento en América y particularmente en el

Ecuador.

Más de tres décadas debieron transcurrir para la llegada de la imprenta a nuestro continente. Este

gran vehículo de la cultura fue traído por primera vez a América en 1526 por Antonio de Mendoza,

virrey de México, cuando aún no se generalizaba ni en la misma Europa.

El celo del gobierno español para impedir que se divulgara cualquier manifestación cultural no dio

lugar a la introducción inmediata de un mayor número de imprentas en las colonias.

Fueron los jesuitas los más empeñosos en adquirir estos aparatos para la difusión de sus ideas

religiosas. Lo hicieron, sucesivamente en México, Perú, Guatemala, Paraguay, Ecuador, Argentina,

Cuba, Uruguay, Chile, Brasil, Panamá y Bolivia.

La primera imprenta que se trajo a la Real Audiencia de Quito fue instalada en Ambato en la

residencia de los padres jesuitas en el sitio llamado “ El Batán”, en la planicie baja a la derecha de la

entrada a Miraflores, donde hoy funcionan, precisamente, los molinos Miraflores.

Es incuestionable que tuvieron dificultades para ponerla en funcionamiento por falta de tipógrafos e

impresores, por lo que se vieron precisados a traer a un profesional desde Alemania, el Coadjutor

Juan Adán Schwartz, natural de Dilinga, para que se hiciera cargo de la Regencia de la Imprenta.

Schwartz llegó a Guayaquil el 25 de octubre de 1754 y al finalizar el año arribó a Ambato. La

imprenta fue destinada en forma exclusiva para la publicación de obras relativas a la religión.

Se la conocía como “Imprenta de la Compañía de Jesús” y comenzó oficialmente su funcionamiento

en 1755 con la publicación del libro “Piisssima Erga Deo Generatrices Devotio al Imperandan

Gratiam por Artículo Mortis”.

Desde el punto de vista técnico y estético, los impresos del hermano Schwartz demostraban buen

gusto y conocimientos tipográficos.

3

En 1759 se produce un hecho inesperado. Luego de la publicación de 12 obras, todas ellas relativas

a la religión, el Padre Maugeri fue trasladado a Quito, junto con el Regente Hno.

Schwartz, llevándose consigo la imprenta para instalarla en el Colegio de San Luis.

En 1779, el presidente de la Real Audiencia, José García de León y Pizarro, entregó la imprenta a

Raimundo Salazar, dándole el carácter de impresor oficial, quien juntándola con una pequeña máquina

suya que había adquirido en Perú, formó un taller respetable en el que se imprimieron las publicaciones

más importantes de la época. (Castillo Jácome, Nicola López, & Sevilla Carrasco, 2006)

PÁEZ & PARRA XTDIGITAL S.A, es una entidad que presta servicios de pre-prensa (CTP-placas

metálicas y películas finalizadas) a imprentas y personas dedicadas al trabajo de serigrafía,

tampografía,, flexografía y todo tipo de trabajo que se relacione con película finalizada.

El factor determinante que ha permitido el progreso de la empresa se debe a los servicios de calidad,

su inmejorable atención al cliente, a un buen ambiente de trabajo y sobre todo al compromiso que

han mostrado los empleados para su desarrollo y crecimiento de la empresa.

Sin embargo, a pesar de sus ventajas competitivas tiene la necesidad de acogerse a un modelo de

gestión administrativa-financiera, que le permita reducir los problemas administrativos y posibles

desviaciones financieras que afectan a la empresa y por tanto permita reflejar resultados efectivos y

la correcta toma de decisiones.

1.2. Reseña Histórica

La empresa PÁEZ & PARRA XTDIGITAL S.A, es una empresa de giro familiar, la cual cuenta con

recursos suficientes para abastecer la demanda y satisfacer a sus clientes por la eficiencia en la

prestación de sus servicios.

La empresa fue constituida el 17 de marzo del 2015 en la ciudad de Quito, con la denominación

“PÁEZ & PARRA XTDIGITAL S.A”, de nacionalidad ecuatoriana, la cual compra todos los

derechos a la empresa XTREMO DIGITAL PÁEZ SALAZAR Cía. Ltda., empresa que por

problemas económicos decide vender todos los derechos a PÁEZ & PARRA XTDIGITAL S.A.

Actualmente su actividad principal es prestar servicios de Pre-Prensa digital a imprentas y personas

dedicadas a todo lo que se refiere a la industria gráfica, a través de diversos métodos que lo lleva a

cumplir con las expectativas del cliente.

4

Los fundadores son: Carlos Iván Páez Parra y Ulpiano Mauricio Páez Parra, personas naturales

mayores de edad de nacionalidad ecuatoriana quienes han luchado constantemente por el crecimiento

de la empresa.

Por otra parte en calidad de accionistas la señora Lorgia Yolanda Aizaga Zumárraga esposa de

Mauricio Páez, y la señora María del Carmen Sánchez Aguilar esposa de Iván Páez, quienes

constituyen una compañía anónima uniendo sus capitales para participar en los beneficios que reporte

la actividad de la compañía, la misma que se regirá por la Ley de Compañías y su Reglamento,

estatuto social, y demás leyes y reglamentos aplicables vigentes.

La administración de la empresa está conformada por el señor Iván Páez en calidad de Gerente

General y como Presidente el señor Mauricio Páez, designados por las accionistas que lo conforman.

A continuación se dará a conocer las partes más fundamentales de la escritura de constitución

original:

COMPARECIENTES: Comparecen al otorgamiento de la escritura pública a las señoras: Lorgia

Yolanda Aizaga Zumárraga, y la señora María del Carmen Sánchez Aguilar mayores de edad, de

nacionalidad ecuatoriana y domiciliadas en la ciudad de Quito, legalmente capaces para contratar y

obligarse en lo que respecte.

DENOMINACIÓN Y PLAZO: La compañía se denominará “PÁEZ & PARRA XTDIGITAL

S.A.”, y tendrá una duración de cincuenta años contados a partir de la fecha de inscripción en el

Registro Mercantil.

OBJETO SOCIAL: La empresa se dedicará a la presentación de servicios de impresión en todo lo

que se refiere a la industria gráfica. Podrá prestar servicios de impresión a través de diversos métodos,

para trasladar una imagen una placa, plantilla o archivo informático o viceversa, utilizando para el

efecto procedimientos litográficos, de fotograbado, serigráficos o flexográficos. Podrá importar,

comercializar, exportar y representar maquinaria e insumos relativos a la industria gráfica.

NACIONALIDAD Y DOMICILIO: La compañía es de nacionalidad ecuatoriana y su domicilio

será el Distrito Metropolitano de Quito, sin perjuicio del derecho para constituir sucursales, agencias

o corresponsales en otras ciudades del Ecuador o del extranjero.

5

CAPITAL SOCIAL Y ACCIONES: El capital social de la compañía es de ochocientos dólares

americanos, que está representado por ochocientas acciones indivisibles, ordinarias y nominativas de

un dólar cada una.

El capital autorizado de la compañía es de mil seiscientos dólares americanos. Las acciones serán

autorizadas por el Presidente y por el Gerente General. El mismo que se encuentra íntegramente

suscrito y pagado, de acuerdo al siguiente cuadro:

Tabla 1.1 Integración de Capital

ACCIONISTAS

No.

ACCIONES

CAPITAL

SUSCRITO

CAPITAL

PAGADO

PORCENTAJE

LORGIA

YOLANDA

AIZAGA

ZUMARRAGA

400

400.00

400.00

50%

MARÍA DEL

CARMEN

SÁNCHEZ

AGUILAR

400

400.00

400.00

50%

800 800,00 800,00 100%

1.3. Base Legal

Las leyes que rigen a la empresa PÁEZ & PARRA XTDIGITAL S.A son:

1.3.1. Constitución Política del Ecuador

El Ecuador es un Estado constitucional de derechos y justicia, social, democrático, soberano,

independiente, unitario, intercultural, plurinacional y laico. Se organiza en forma de república y se

gobierna de manera descentralizada.

6

1.3.2. Ley de Seguridad Social

El Seguro General Obligatorio forma parte del sistema nacional de seguridad social y, como tal, su

organización y funcionamiento se fundamentan en los principios de solidaridad, obligatoriedad,

universalidad, equidad, eficiencia, subsidiariedad y suficiencia.

Para efectos de la aplicación de esta Ley:

Solidaridad es la ayuda entre todas las personas aseguradas, sin distinción de nacionalidad, etnia, lugar

de residencia, edad, sexo, estado de salud, educación, ocupación o ingresos, con el fin de financiar

conjuntamente las prestaciones básicas del Seguro General Obligatorio.

Obligatoriedad es la prohibición de acordar cualquier afectación, disminución, alteración o supresión

del deber de solicitar y el derecho de recibir la protección del Seguro General Obligatorio.

Universalidad es la garantía de iguales oportunidades a toda la población asegurable para acceder a

las prestaciones del Seguro General Obligatorio, sin distinción de nacionalidad, etnia, lugar de

residencia, sexo, educación, ocupación o ingresos.

Equidad es la entrega de las prestaciones del Seguro General Obligatorio en proporción directa al

esfuerzo de los contribuyentes y a la necesidad de amparo de los beneficiarios, en función del bien

común.

Eficiencia es la mejor utilización económica de las contribuciones y demás recursos del Seguro

General Obligatorio, para garantizar la entrega oportuna de prestaciones suficientes a sus

beneficiarios.

Subsidiariedad es el auxilio obligatorio del Estado para robustecer las actividades de aseguramiento y

complementar el financiamiento de las prestaciones que no pueden costearse totalmente con las

aportaciones de los asegurados.

Suficiencia es la entrega oportuna de los servicios, las rentas y los demás beneficios del Seguro

General Obligatorio, según el grado de deterioro de la capacidad para trabajar y la pérdida de ingreso

del asegurado (Ley de Seguridad Social, 2014)

1.3.3. Código de Comercio

Figura 1.1 Logo Código de Comercio

En: (Lexis, 2015)

7

“El Código de Comercio rige las obligaciones de los comerciantes en sus operaciones mercantiles, y

los actos y contratos de comercio, aunque sean ejecutados por no comerciantes” (Lexis, Código de

comercio, 2012)

1.3.4. El Código de Trabajo

“Código de comercio ecuatoriano rige las obligaciones de los comerciantes en sus operaciones

mercantiles, y los actos y contratos de comercio, aunque sean ejecutados por no comerciantes”

(Legales, 2013)

El principal objetivo de todo código de comercio consiste en reglamentar y regular las relaciones

mercantiles. En torno a esta actividad se han desarrollado toda una serie de normales legales cuyo

principal fin es poner límites al libre albedrío en el sistema comercial.

El código de trabajo del Ecuador es un documento creado por el H. Congreso Nacional de

conformidad con la Constitución Política de la República con la finalidad de mantener actualizada la

legislación laboral, observando las disposiciones de la Constitución Política de la República;

convenios con la Organización Internacional del Trabajo, OIT, ratificados por el Ecuador.

Se constituyó con el objeto de regular las relaciones laborales entre empleador y el trabajador,

determinando las diversas modalidades de contratación, así como los derechos y deberes de ambas

partes dentro de una relación laboral.

1.3.5. Ley Orgánica de Régimen Tributario Interno (LORTI)

Conjunto de preceptos que buscan regular las relaciones jurídicas entre los sujetos activos y pasivos

derivadas de las rentas internas, tales como: Impuesto a la renta, Impuesto al valor agregado, etc.

1.3.6. Ley de Registro Único de Contribuyentes

Es un instrumento que tiene por función registrar e identificar a los contribuyentes con fines

impositivos y como objeto proporcionar información a la Administración Tributaria.

El Registro Único de Contribuyentes será administrado por el Servicio de Rentas Internas.

Todas las instituciones del Estado, empresas particulares y personas naturales están obligadas a

prestar la colaboración que sea necesaria dentro del tiempo y condiciones que requiera dicha

Institución.

8

1.3.7. Ley Orgánica de Defensa del Consumidor

Conjunto de disposiciones cuyo objetivo es regular las relaciones entre proveedores y consumidores,

protegiendo así a los consumidores y usuarios frente a posibles abusos tanto de empresas privadas

como públicas, ya que los ciudadanos ecuatorianos tenemos derecho a adquirir bienes y servicios de

alta calidad. (Lexis, Ley Orgánica de Defensa del Consumidor, 2000)

Esta norma tiene por objeto establecer el régimen jurídico de protección de los consumidores y

usuarios en el ámbito de las competencias del Estado.

1.4. Organismos de Control

Generalidades

Los organismos de control son entidades públicas a los cuales confía la Constitución las funciones

concernientes al control disciplinario, defensoría y al control fiscal mediante resolución de ley.

Los organismos que regulan la empresa PÁEZ & PARRA XTDIGITAL S.A son los siguientes:

Figura 1.2 Logo Superintendencia de Compañías

En: (Superintendencia de Compañias, 2015)

1.4.1. Superintendencia de Compañías

La Superintendencia de Compañías es el organismo técnico, con autonomía administrativa y

económica, que vigila y controla la organización, actividades, funcionamiento, disolución y

liquidación de las compañías y otras entidades en las circunstancias y condiciones establecidas por

la Ley.

9

Las funciones básicas de la Superintendencia de Compañías son las siguientes:

Ejercer la vigilancia, control y asesoramiento de las compañías nacionales:

Anónimas

En comandita por acciones

De economía mixta y

De responsabilidad limitada y

Las bolsas de valores y demás entes y participes regulados por la Ley de Mercado de Valores

b) Formular, dirigir, ejecutar y coordinar las políticas y normas para ejercer el control, vigilancia y

asesoramiento de las compañías constituidas en el País;

c) Calificar y registrar a las firmas privadas de auditoría externa y dictar las normas a las que se

sujetarán los informes y dictámenes de dichas firmas;

d) Expedir normas y principios contables que las compañías sujetas al control de la Superintendencia

deban aplicar en la elaboración de sus estados financieros;

e) Imponer sanciones a las compañías controladas, a sus administradores, comisarios, socios,

accionistas, auditores externos, denunciantes, o registradores mercantiles o de la propiedad que

infrinjan la ley, los reglamentos o sus estatutos;

f) Proponer reformas legales tendentes a mejorar el control administrativo y financiero de las

compañías que operan en el País y emitir informes sobre proyectos de leyes relacionados con el

ámbito de acción de la Superintendencia;

La empresa PÀEZ & PARRA XTDIGITAL S.A. fue constituida como Sociedad Anónima cuyo

capital está divido en acciones negociables, formado por la aportación de los accionistas que

responden únicamente hasta el monto de sus acciones y por lo tanto se rige a dicho ente y está en la

obligación de presentar la siguiente información:

Balances anuales del año anterior, debidamente sellados por el SRI (SERVICIO DE

RENTAS INTERNAS), y luego de haber llenado los formularios pertinentes.

Formulario de actualización de datos de accionistas

Informe de Comisario

10

Informe de Auditoría (si aplica)

Informe de gerente general hacia los accionistas.

1.5. Organismos de Recaudación

Generalidades

Son instituciones que pertenecen al Estado, decretadas bajo ley con el objetivo de juntar capital para

poder invertirlo y usarlo en diferentes actividades propias de su carácter, tales como administración

pública, educación, salud, medio ambiente, trabajo, comunicación, etc.

Los tributos, además de ser medios para recaudar ingresos públicos, sirven como instrumentos de

política económica general. El sistema tributario debe estar orientado a disminuir las desigualdades

económicas entre la población garantizando una mayor justicia social. También con los tributos se

puede persuadir a los contribuyentes para que adopten una determinada actitud frente a la economía;

pueden reactivar sectores concretos de la economía, e incluso incentivar ciertos comportamientos

con la finalidad de obtener un beneficio para la colectividad.

1.5.1. Servicio de Rentas Internas SRI

Figura 1.3 Logo SRI

En: (Servicio de Renta Internas, 2015)

Es un organismo autónomo del Estado de Ecuador, cuya función principal es el cobro de los

impuestos, a partir de una base de datos de contribuyentes. Fue creado sobre la base de la antigua

Dirección General de Rentas.

11

Las facultades del SRI consisten en la ejecución de la política tributaria del país en lo que se refiere

a los impuestos internos, y en especial de:

- Determinar, recaudar y controlar los tributos internos.

- Difundir y capacitar al contribuyente respecto de sus obligaciones tributarias.

- Preparar estudios de reforma a la legislación tributaria.

- Aplicar sanciones

1.5.2. Instituto Ecuatoriano de Seguridad Social (IESS)

Figura 1.4 Logo IESS

En: (Insituto Ecuatoriano de Seguridad Social, 2015)

El Instituto Ecuatoriano de Seguridad Social (IESS) es el organismo ecuatoriano encargado de brindar

la seguridad social, con sede principal en la ciudad de Quito y agencias en casi todas las capitales de

provincia. Entre algunas de sus importantes funciones podemos encontrar: cobertura médica a sus

afiliados para lo cual cuenta con hospitales en varias ciudades, otorgar préstamos hipotecarios y

quirografarios, el acceso a pensiones de jubilación a los trabajadores. (Mónica, 2012)

El IESS es una entidad cuya organización se fundamenta en proteger a la población urbana y rural

en dependencia laboral o no, contra las limitaciones o falta de contingencia en rubros como

maternidad, salud integral, riesgos de trabajo, incapacidad, cesantía, vejez, invalidez o muerte,

manteniendo actualmente una etapa de transformación estructural considerable desde su base

administrativa.

Pueden solicitar afiliación voluntaria los ecuatorianos y ecuatorianas residentes en el país y en el

extranjero. Los que viven en el Ecuador, que no sean afiliados al Seguro obligatorio, incluidas las

trabajadoras de hogar sin remuneración y los estudiantes. Los residentes en el exterior, cualquiera

que sea su ocupación laboral o actividad económica.

12

El IESS ofrece tres tipos de préstamos:

Préstamo Hipotecario: Adquirir una vivienda terminada; Construir su vivienda en terreno

propio; ampliar y/o remodelar su vivienda; y Sustituir hipotecas del Instituciones del Sistema

Financiero.

Préstamo Quirografario a sus afiliados, jubilados y pensionistas de viudedad, hasta por un

monto de 60 salarios básicos unificados del trabajador en general.

Préstamo Prendario, es decir préstamos por prendas, a través del Monte de Piedad.

1.5.3. Ministerio de Trabajo

Figura 1.5 Logo Ministerio de Trabajo

En: (Ministerio de Trabajo, 2015)

Es una entidad pública la cual busca justicia social en el sistema de trabajo, de una manera digna y

en igualdad de oportunidades.

El Ministerio de Trabajo es el organismo responsable de formular, dirigir y ejecutar la política social

en materia laboral, desarrollo de los recursos humanos, empleo y seguridad social, etc.

Entre sus principales funciones está el mantener la paz mediante acuerdos armónicos y justos entre

empleadores y trabajadores; proteger y auspiciar las organizaciones profesionales para mejorar sus

condiciones de eficiencia, rendimiento y productividad; velar por el cumplimiento de las

disposiciones legales en materia laboral y recursos humanos que le competen; dar solución a los

conflictos laborales; establecer la política salarial; etc.

13

1.5.4. Municipio de Quito

Figura 1.6 Logo Municipio de Quito

En: (Municipio de Quito, 2014)

El Municipio del Distrito Metropolitano de Quito es el organismo que ejerce el gobierno del Distrito

Metropolitano de Quito. Está encabezado por el Alcalde Metropolitano de Quito, quien preside el

Concejo Metropolitano, escoge a Administradores Zonales, Directores Metropolitanos, Gerentes de

Institutos, Agencias y Empresas Metropolitanas.

Patentes

El registro de patente municipal es un documento obligatorio para ejercer un negocio en Quito. El

pago es anual y lo deben hacer las personas naturales, jurídicas, sociedades nacionales o extranjeras,

domiciliadas o con establecimiento en la respectiva jurisdicción municipal o metropolitana, que

ejerzan permanentemente actividades comerciales, industriales, financieras, inmobiliarias y

profesionales. Es un impuesto de declaración anual.

1.5 por mil

Se trata de otro gravamen impositivo de orden municipal y metropolitano que acomete sobre el

ejercicio (permanente) de actividades económicas.

La declaración y pago de la Patente Municipal y 1.5 x 1000 sobre activos totales, lo pueden realizar

las personas naturales y jurídicas hasta el 31 de diciembre, eso sí con los recargos estipulados en el

Código Tributario que señala: “la obligación tributaria que no fuera satisfecha en la fecha que la ley

establece causará a favor del sujeto activo el interés anual equivalente al 1.5 veces la tasa activa

referencial.

14

Naturaleza

Este impuesto fue establecido por la Ley de Control Tributario y Financiero (Ley 006) y luego

incorporado en el COOTAD como parte del entramado normativo impositivo municipal y

metropolitano.

Al igual que el impuesto de patente, es de exclusiva financiación de los gobiernos municipales y

metropolitanos.

Es un impuesto directo, porque incide sobre un hecho indicativo de primera mano de capacidad

económica, particularmente representado en el ejercicio permanente de una actividad económica.

Es un impuesto objetivo, dado que las condiciones personales y familiares del contribuyente no

afectan a la cuantificación del gravamen.

Es un impuesto de corte proporcional por efectos de considerar una tarifa fija, y por lo mismo,

independiente de las fluctuaciones de la base imponible.

Es un impuesto periódico, por depender de una situación que se prolonga en el tiempo, en este caso

por el ejercicio permanente de actividad económica.

La causación del impuesto, por efectos liquidatorios, es anual.

Elementos esenciales

Los elementos sustanciales del impuesto del 1.5 por mil sobre los activos totales están desarrollados

en el COOTAD; sin embargo, se constata la expedición de algunas ordenanzas (aunque no en el

volumen de las que representa el impuesto de patente), que regulan aspectos adicionales del impuesto

y precisan otros tantos, determinados en la ley.

Hecho generador

El supuesto que configura este tributo de acuerdo con el Art. 553 COOTAD, es el ejercicio

permanente de actividad económica en función del domicilio o del establecimiento en la respectiva

jurisdicción municipal o metropolitana, por quienes tengan la obligatoriedad de llevar contabilidad.

Obsérvese que, a diferencia del impuesto de patente, el aspecto material del elemento objetivo del

hecho generador del impuesto del 1.5 por mil sobre los activos totales engloba a toda actividad

económica, y por lo mismo, hace extensiva a la actividad de servicios en sus distintas variantes.

15

1.6. Actividad Comercial

PÁEZ & PARRA XTDIGITAL S.A, como actividad principal se dedica a prestar servicios de pre-

prensa digital en todo lo que se refiere a la industria gráfica a nivel nacional.

Las unidades que conforman el eje primordial de su actividad es el área de producción, diseño y

ventas.

Área de producción la cual se encarga de procesar la impresión en las diferentes placas que

solicita el cliente.

Área de diseño se encarga de receptar el pedido y diseñar a los requerimientos del cliente.

Área de ventas se enfoca a la atención del cliente y a la entrega del producto final.

1.6.1 Portafolio de productos

Los principales productos que PÁEZ & PARRA XTDIGITAL S.A ofrece son:

PLACAS PELÍCULA

GTO 52

GTO 46

SPEED MASTER 52

ADAST

SOLNA

MO-KORD

ROLAND FAVORITE

SPEED MASTER 74

PELÍCULA FINALIZADA

16

1.7. Estructura Organizacional

La estructura organizacional se lo representa en un esquema organizacional que permitirá alcanzar

los objetivos que se deseen alcanzar, para que así los factores internos y externos se complementen

de la mejor manera aplicando un seguimiento y control para todo el personal de la empresa y que así

se pueda obtener resultados favorables y un desempeño eficiente.

Al escoger una estructura adecuada se da a entender que cada empresa es diferente, y toman la

estructura organizacional que más se acomode a sus prioridades y necesidades y se debe reflejar la

situación de la organización.

La empresa PÁEZ & PARRA XTIDIGITAL S.A., está bajo la administración de su gerente el Sr.

Iván Páez, quién es una persona que toma sus propias decisiones a base de sus conocimientos y

experiencia en el negocio.

La empresa PÁEZ & PARRA XTIDIGITAL S.A., asiste a su cliente ofreciendo servicios como:

diseño gráfico, impresión a través de diversos métodos, para trasladar una imagen una placa, plantilla

o archivo informático o viceversa, utilizando para el efecto procedimientos litográficos, de roto

grabado, serigráficos o flexográficos.

Sin embargo a pesar que el Sr. Iván Páez junto con su hermano y accionista Mauricio Páez han

logrado mantener su negocio en el mercado tiene dificultades en su gestión, ya que no dispone de un

plan estratégico que le permita proyectar sus políticas, objetivos y estrategias, pero al realizarlo la

empresa estará preparado para los continuos cambios que exige el mercado, la competencia y

afianzará aún más su estabilidad.

1.8. Estructura Funcional

Ayuda a visualizar la organización que tiene una empresa, constituye los departamentos y funciones

que integra la institución para lograr los objetivos y las metas.

Análisis

La empresa no tiene delineada su estructura orgánica ni sus dependencias, por ende no tiene definido

las funciones que delineen el perfil y las actividades que debe realizar el personal de la empresa.

Si efectuamos la organización de los distintos cargos y dependencias del personal se podrá tomar

mejores decisiones relacionadas con el desempeño presente o futuro de la organización.

17

Por el momento se cuenta con el siguiente personal:

Gerente General

Presidente

Operarios

Diseñadores

Vendedor

Mensajero

Contador

18

CAPÍTULO II

2. ANÁLISIS SITUACIONAL

El presente capítulo tiene como propósito identificar los factores que incurren en la gestión de la

empresa PÁEZ & PARRA XTDIGITAL S.A, a través del análisis de los factores internos y externos

al igual que a sus fortalezas, oportunidades, debilidades y amenazas.

2.1. Análisis Externo

El análisis externo debe aplicarse a todas las empresas, ya que ninguna empresa está sola en el mundo

del mercado, puesto que todo entorno es dinámico y cambiante, por tanto se deberá identificar y

evaluar acontecimientos, cambios y tendencias que suceden en el entorno de la empresa y que están

más allá de su control.

Dicho análisis se lo realiza con el objetivo de detectar oportunidades que podrían beneficiar de alguna

manera a la empresa, como también podrían perjudicar las amenazas de ser el caso.

2.1.1. Análisis del Macro Ambiente

Afectan a todas las organizaciones y una variación en uno de ellos ocasionará cambios en uno o

varios aspectos internos de la empresa; generalmente estas fuerzas no pueden controlarse por los

directivos de los entes. En este ambiente se estudian y analizan las variables y factores: Políticos,

Económicos, Tecnológicos, Sociales y Culturales.

Considerando el análisis del entorno de la empresa es importante analizar los siguientes factores:

2.1.1.1. Político

Los factores político-legales son los referentes a todo lo que implica una posición de poder en nuestra

sociedad, en sus diferentes niveles, que tendrán una repercusión económica.

Como sector la sensación es similar a otros sectores económicos del país: no ha sido un año de

crecimiento. Ha sido un año de consolidación de las empresas grandes y de dificultades para las

pequeñas y medianas por todas las situaciones que actualmente se afrontan.

Hay algunas, se puede decir de la posibilidad de impresión de la línea de empaques que siempre es

una alternativa; sin embargo, pocas empresas han podido hacer la transición debido a varios factores.

19

También se puede considerar al reemplazo de empaques de plástico por los de cartón que son una

opción ambiental, pero que requiere de un esfuerzo comunicacional y de cambio cultural que no es

fácil de promover.

Las amenazas latentes son la continua reducción de ventas en el sector por la tendencia a cero papeles,

esto afecta claramente al material publicitario y al segmento editorial. Además, no existe reemplazo

evidente e inmediato para las ventas perdidas por facturación electrónica. Hay riesgos intrínsecos

debido a que en una economía de cautela entre los primeros afectados están los impresores de

material publicitario.

Durante el segundo semestre de 2015, se ajustó el empleo a niveles que garanticen operatividad; no

se han abierto nuevas plazas de trabajo. Entonces, vemos que en 2016 será igual. En los segmentos

de pequeñas y microempresas se ve una tendencia al cierre de actividad, pues incluso se afectan a

familias y pequeños negocios.

“Será un año difícil y de ajustes. Se estima que será un año de pocas inversiones, optimización de

recursos y de resguardo de la cartera de clientes. No se avizora un cambio dentro de las normativas”

(Ayerve & Vela , 2016)

Por lo anterior mencionado se puede considerar al factor político como una AMENAZA para la

empresa.

2.1.1.2. Económico

Dentro de los aspectos que engloban el factor económico sobre la situación del país son muy

importantes, debido a que intervienen de una manera directa en los diversos negocios, razón por la

cual se ha considerado necesario analizar los siguientes factores:

a) Inflación

La inflación es medida estadísticamente a través del Índice de Precios al Consumidor del Área Urbana

(IPCU), a partir de una canasta de bienes y servicios demandados por los consumidores de estratos

medios y bajos, establecida a través de una encuesta de hogares (Banco Central del Ecuador, 2015)

20

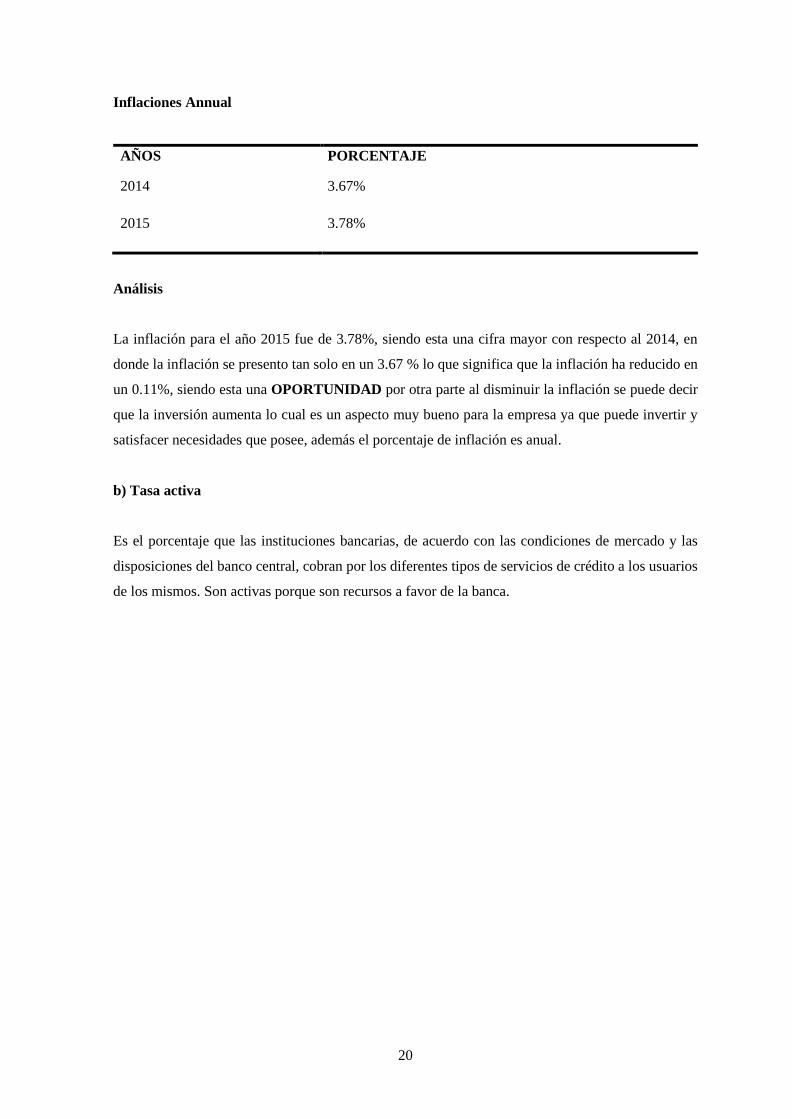

Inflaciones Annual

AÑOS PORCENTAJE

2014 3.67%

2015 3.78%

Análisis

La inflación para el año 2015 fue de 3.78%, siendo esta una cifra mayor con respecto al 2014, en

donde la inflación se presento tan solo en un 3.67 % lo que significa que la inflación ha reducido en

un 0.11%, siendo esta una OPORTUNIDAD por otra parte al disminuir la inflación se puede decir

que la inversión aumenta lo cual es un aspecto muy bueno para la empresa ya que puede invertir y

satisfacer necesidades que posee, además el porcentaje de inflación es anual.

b) Tasa activa

Es el porcentaje que las instituciones bancarias, de acuerdo con las condiciones de mercado y las

disposiciones del banco central, cobran por los diferentes tipos de servicios de crédito a los usuarios

de los mismos. Son activas porque son recursos a favor de la banca.

21

Tabla 2.1 Tasa de interés

Adaptado en: (Banco Central del Ecuador, 2015)

Análisis

En la actualidad las tasas de interés activas varían de acuerdo al segmento al que pertenecen, de esta

manera para la empresa PÁEZ & PARRA XTDIGITAL S.A., la tasa activa representa una

AMENAZA ya que las tasas activas son variantes lo cual dificulta la inversión porque estas tasas se

van modificando y no se puede conocer con certeza si en un momento determinado van a subir o van

a bajar lo cual impide la realización de una actividad determinada, es decir no se sabe con certeza si

conviene hacer o no un préstamo ya que se debe analizar muy bien la situación.

TASAS DE INTERÉS

Noviembre 2015

1. TASAS DE INTERÉS ACTIVAS EFECTIVAS VIGENTES

Tasas Referenciales Tasas Máximas

Tasa Activa Efectiva

Referencial para el segmento:

% anual

Tasa Activa Efectiva Máxima

para el segmento:

% anual

Productivo Corporativo 8.04 Productivo Corporativo 9.33

Productivo Empresarial 9.63 Productivo Empresarial 10.21

Productivo PYMES 10.64 Productivo PYMES 11.83

Comercial Ordinario 8.43 Comercial Ordinario 11.83

Comercial Prioritario

Corporativo

9.22 Comercial Prioritario Corporativo 9.33

Comercial Prioritario

Empresarial

9.92 Comercial Prioritario Empresarial 10.21

Comercial Prioritario PYMES 10.89 Comercial Prioritario PYMES 11.83

Consumo Ordinario 16.24 Consumo Ordinario 16.30

Consumo Prioritario 16.03 Consumo Prioritario 16.30

Educativo 7.23 Educativo 9.00

Inmobiliario 10.76 Inmobiliario 11.33

Vivienda de Interés Público 4.98 Vivienda de Interés Público 4.99

Microcrédito Minorista 29.16 Microcrédito Minorista 30.50

Microcrédito de Acumulación

Simple

26.97 Microcrédito de Acumulación

Simple

27.50

Microcrédito de Acumulación

Ampliada

24.12 Microcrédito de Acumulación

Ampliada

25.50

22

c) Tasa pasiva

Es el porcentaje que paga una institución bancaria a quien deposita dinero mediante cualquiera de

los instrumentos que para tal efecto existen.

Tabla 2.2´Tasa Pasiva

TASAS DE INTERÉS PASIVAS EFECTIVAS PROMEDIO POR INSTRUMENTO

Tasas Referenciales % anual Tasas Referenciales % anual

Depósitos a plazo 5.11 Depósitos de Ahorro 0.88

Depósitos monetarios 0.62 Depósitos de Tarjetahabientes 1.20

Operaciones de Reporto 0.08

Adaptado en: (Banco Central del Ecuador, 2015)

Análisis

Las tasas de interés pasivas se encuentran indicadas de acuerdo al tipo de depósito y operaciones a

realizarse, de esta manera se puede decir que actualmente las tasas de interés pasivas muestran

porcentajes bajos, lo que implica que dichos porcentajes de las tasas pasivas no generarán mayor

rentabilidad cuando las personas realicen depósitos en sus cuentas, lo cual no es muy atrayente para

la empresa PÁEZ & PARRA XTDIGITAL S.A, y por tanto se lo consideraría como una

AMENAZA.

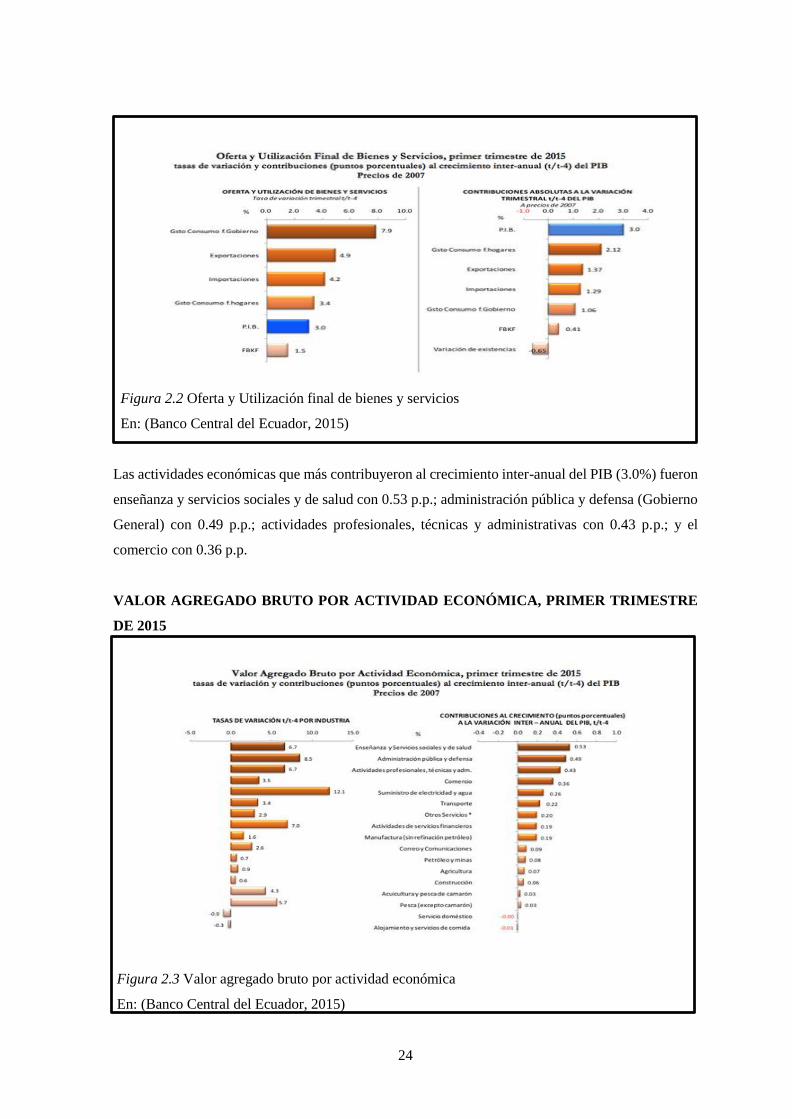

d) PIB (Producto Interno Bruto)

El Producto Interno Bruto (PIB) es el valor de los bienes y servicios de uso final generados por los

agentes económicos durante un período. Su cálculo -en términos globales y por ramas de actividad-

se deriva de la construcción de la Matriz Insumo-Producto, que describe los flujos de bienes y servicios

en el aparato productivo, desde la óptica de los productores y de los utilizadores finales (BCE, 2015)

23

PRODUCTO INTERNO BRUTO

Figura 2.1 PIB

En: (Banco Central del Ecuador, 2015)

De acuerdo a los resultados de las Cuentas Nacionales Trimestrales publicados por el Banco Central

del Ecuador (BCE), en el primer trimestre de 2015, el Producto Interno Bruto (PIB) de la economía

ecuatoriana tuvo un crecimiento de 3.0%, con relación al primer trimestre de 2014, como se observa

en el Gráfico.

El resultado del crecimiento del PIB de 3.0% entre el primer trimestre de 2015 y el primer trimestre

de 2014, se explica mayoritariamente por el desempeño de la economía no petrolera (construcción,

manufactura, comercio, entre las más importantes), que creció en 3.7% y contribuyó con 3.14 puntos

porcentuales (p.p.) al crecimiento total.

OFERTA Y UTILIZACIÓN FINAL DE BIENES Y SERVICIOS, PRIMER TRIMESTRE DE

2015

24

Figura 2.2 Oferta y Utilización final de bienes y servicios

En: (Banco Central del Ecuador, 2015)

Las actividades económicas que más contribuyeron al crecimiento inter-anual del PIB (3.0%) fueron

enseñanza y servicios sociales y de salud con 0.53 p.p.; administración pública y defensa (Gobierno

General) con 0.49 p.p.; actividades profesionales, técnicas y administrativas con 0.43 p.p.; y el

comercio con 0.36 p.p.

VALOR AGREGADO BRUTO POR ACTIVIDAD ECONÓMICA, PRIMER TRIMESTRE

DE 2015

Figura 2.3 Valor agregado bruto por actividad económica

En: (Banco Central del Ecuador, 2015)

25

En vista de que la empresa PÁEZ & PARRA XTDIGITAL S.A, tiene como actividad principal la

comercialización de productos en el sector gráfico, actividad arraigada al sector comercial, la misma

que tiene un crecimiento positivo al contribuir en 0.36 puntos porcentuales al crecimiento de la

economía para el 2015, considero que la misma representa una OPORTUNIDAD.

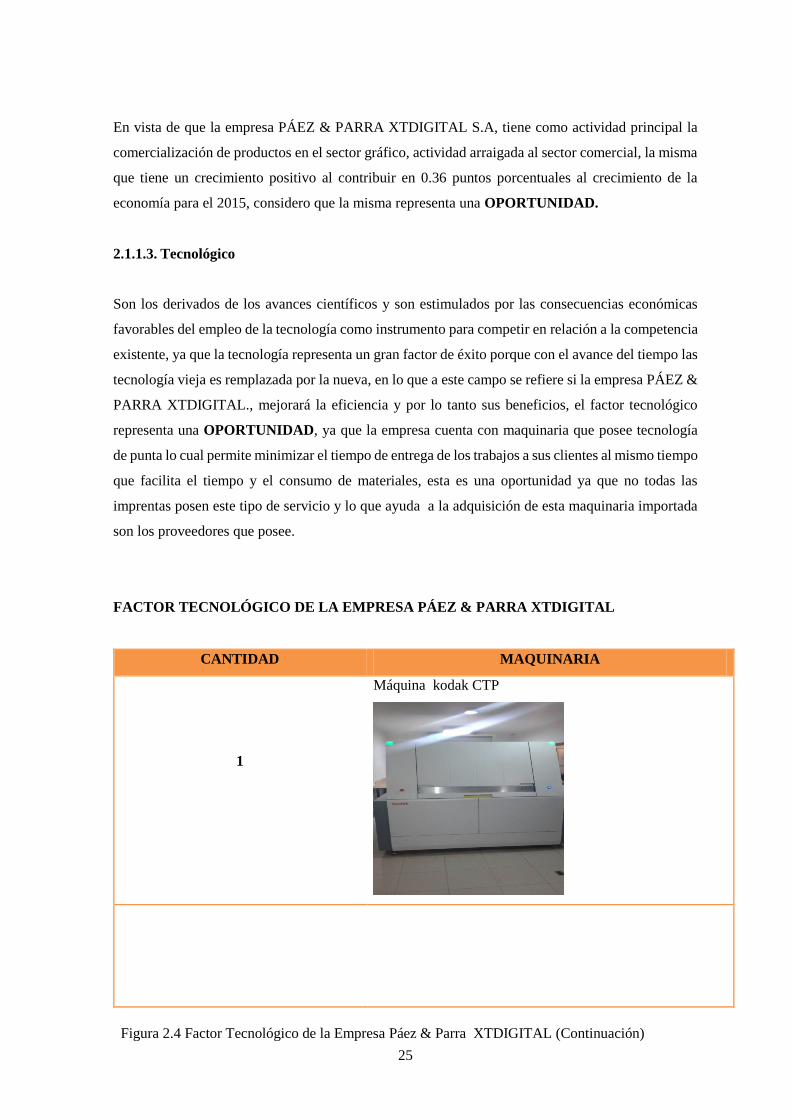

2.1.1.3. Tecnológico

Son los derivados de los avances científicos y son estimulados por las consecuencias económicas

favorables del empleo de la tecnología como instrumento para competir en relación a la competencia

existente, ya que la tecnología representa un gran factor de éxito porque con el avance del tiempo las

tecnología vieja es remplazada por la nueva, en lo que a este campo se refiere si la empresa PÁEZ &

PARRA XTDIGITAL., mejorará la eficiencia y por lo tanto sus beneficios, el factor tecnológico

representa una OPORTUNIDAD, ya que la empresa cuenta con maquinaria que posee tecnología

de punta lo cual permite minimizar el tiempo de entrega de los trabajos a sus clientes al mismo tiempo

que facilita el tiempo y el consumo de materiales, esta es una oportunidad ya que no todas las

imprentas posen este tipo de servicio y lo que ayuda a la adquisición de esta maquinaria importada

son los proveedores que posee.

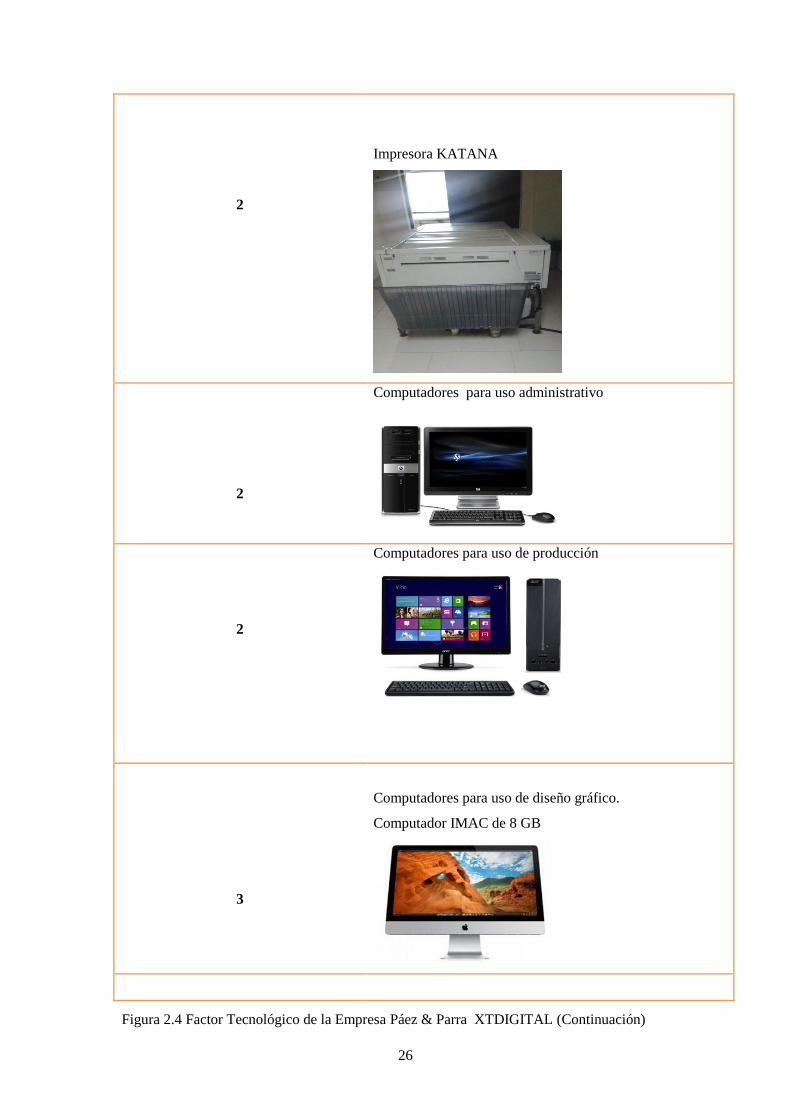

FACTOR TECNOLÓGICO DE LA EMPRESA PÁEZ & PARRA XTDIGITAL

CANTIDAD MAQUINARIA

1

Máquina kodak CTP

Figura 2.4 Factor Tecnológico de la Empresa Páez & Parra XTDIGITAL (Continuación)

26

2

Impresora KATANA

2

Computadores para uso administrativo

2

Computadores para uso de producción

3

Computadores para uso de diseño gráfico.

Computador IMAC de 8 GB

Figura 2.4 Factor Tecnológico de la Empresa Páez & Parra XTDIGITAL (Continuación)

27

1

Impresora Multifunción Laser Color x748 con scanner.

Figura 2.4 Factor Tecnológico de la Empresa Páez & Parra XTDIGITAL

En: (Google imágenes, 2015)

2.1.1.4. Cultural

El estudio de la cultura es el estudio de todos los aspectos de una sociedad: su lenguaje,

conocimientos, leyes, costumbres, etc. que otorgan a esa sociedad un carácter distintivo y su

personalidad.

La cultura de la gente es cada vez más arraigada a la modernidad razón por la cual esta requiere cada

vez mas de los servicios que brinda este tipo de imprenta si bien en la actualidad existe cada vez más

personas emprendedoras que crean sus propios negocios y requieren de requisitos para funcionar

como es el caso de entregar facturas a sus clientes por la salida de la mercancía es decir requieren de

los productos de una imprenta.

2.1.2. Análisis del Micro Ambiente

Dentro del microambiente se analizan aspectos como los Clientes sean estos: tanto internos como

externos, proveedores y competencia.

2.1.2.1. Clientes

Son la razón de ser de la empresa y son todos aquellos que compran o consumen el bien proveniente

de la comercialización de la empresa; quien adquiere el producto y no lo consume se denomina

cliente o comprador y quien si lo hace se llama consumidor.

28

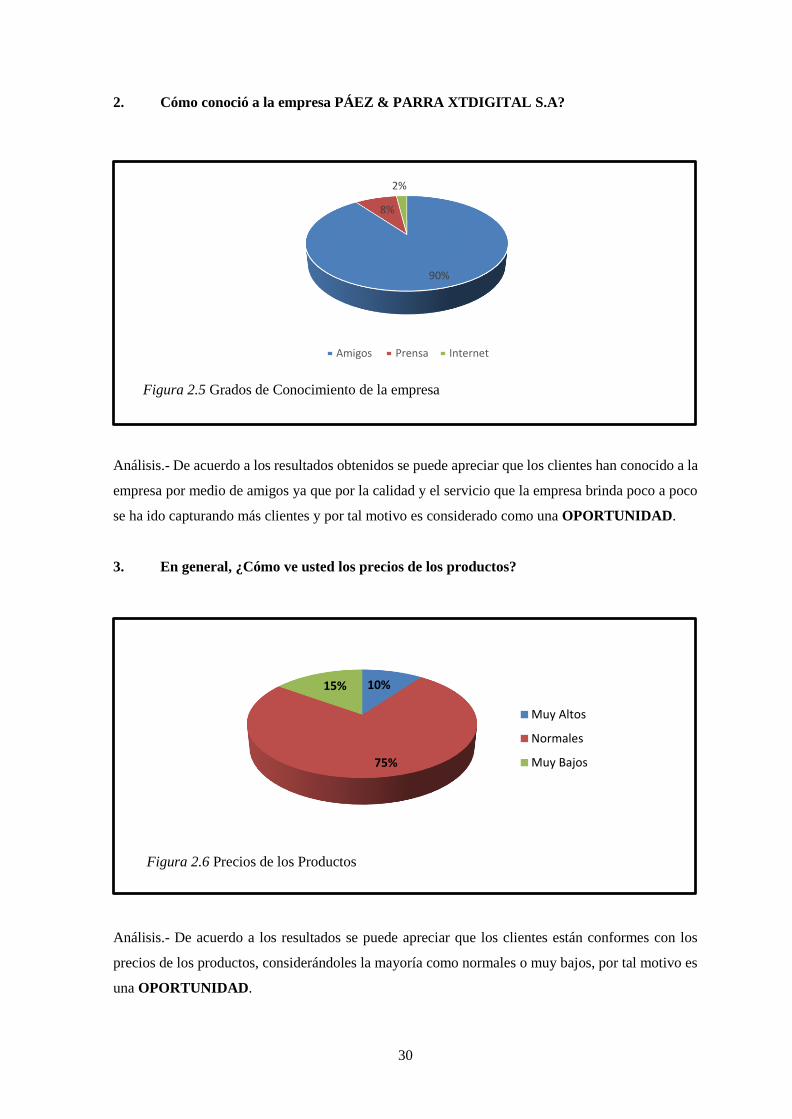

Clientes Externos

Son aquellos que no pertenecen a la Empresa u Organización los cuales solicitan un servicio o

compran un producto y por ende poseen necesidades específicas, los datos establecidos en el

Sistema Interno de la empresa indican que en el año 2015 tuvieron 525 clientes; sin embargo los que

más volumen de ventas dan a la Imprenta son los que se detallan a continuación:

Tabla 2.3 Principales Clientes de la Empresa Páez & Parra XTDIGITAL S.A

No. NOMBRE DIRECCIÓN

1 ANDINAGRAPH Pasaje Montes OE1-52 y Toribio Montes

2 GRAFICAS G L Ulloa N26-128 y Aguirre

3 GRUPO CORREA Arias de Ugarte N28-29

4 IMPRESOS Ulloa N32-81

5 OFFSET CHAVEZ Santiago OE3-199 y Venezuela

6 OSG PRINT Versalles N19-63 y 18 de Septiembre

7 EDITORIAL MENDIETA Valladolid N24-174 y Madrid

8 HOMINEM EDITORES Santiago OE3-210 y Venezuela

9 IMPRENTA SPEED GRAPH Hernando de la Cruz N31-57

10 ASISTEMGRAF Ulloa 27-137 y Selva Alegre

11 CROMATIK PRESS Baquedano E7-67

12 DIGIPLOT CÍA. LTDA Juan Gonzales N35-76 y J. Vendlo Sánz

13 ENCALADA ADRIANA Pedro Pérez S8-83 y los Andes

14 FALCONI ARTURO Asunción OE4-73 y México

15 GRAFICAS ORTEGA Lugo N22-79 y Ladrón de Guevara

16 GRAPHIC CASAGOD Buenos Aires OE5-117 y Estados Unidos

17 HERNANDEZ JEANETH Venezuela y Rio frío

18 MEGAPRINT Estados Unidos N16-37 y Buenos Aires

19 OSG PRINT Versalles N19-63 y 18 de Septiembre

20 PRINTER GRAPHIC Galápagos OE6-74 y Cuenca

21 PRODUGRAPH José Rio frío OE4-29 y Venezuela

22 TAMARIZ ANA MARIA República E5-22 e Inglaterra

23 TODOPRINT Diego de Almagro N26-54 y Santa María

24 TORRESCAL S.A Barrio Alma Lojana calle E21-656

25 VILLALVA CARLOS Selva Alegre OE3-291 y Av. América

Los clientes externos representan un factor importante para la empresa ya que esta empresa cuenta

con un alto número de clientes los mismos que siempre regresan ya que los precios de sus productos

29

son bajos y de calidad en relación con la competencia existente además la empresa da un valor

adicional a sus productos.

Para la empresa es primordial conocer a los clientes en cuanto a su perfil de necesidades, deseos,

pensamientos y expectativas, es un punto de partida para este análisis, el cual se lo llevo a cabo a