universidad central del ecuador · 2017-04-06 · v autorizaciÓn de la autorÍa intelectual...

TRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

PROYECTO DE FACTIBILIDAD PARA LA CREACIÓN DE UNA MICROEMPRESA

DE PRODUCTOS DE BISUTERÍA CON MATERIAL RECICLADO UBICADO EN LA

CUIDAD DE SANGOLQUÍ, CANTÓN RUMIÑAHUI.

AUTORA:

JOHANNA MARIELA GUALOTUÑA CAIZA

INGENIERA EN CONTABILIDAD Y AUDITORÍA

CONTADORA PÚBLICA AUTORIZADA

DIRECTOR:

LIC. GONZALO GUILLERMO TERÁN ARBOLEDA

QUITO DM, OCTUBRE DEL 2015

ii

Gualotuña Caiza, Johanna Mariela (2015). Proyecto de factibilidad

para la creación de una microempresa de productos de bisutería

con material reciclado ubicado en la cuidad de Sangolquí, cantón

Rumiñahui. Trabajo de investigación para optar por el grado de

Ingeniera en Contabilidad y Auditoría Contadora Pública

Autorizada, Facultad de Ciencias Administrativas Carrera

Contabilidad y Auditoría. Quito: UCE. 136 p.

iii

AGRADECIMIENTO

El presente trabajo de titulación primeramente agradezco a Dios por

bendecirme en todo este tiempo, por darme las fuerzas para salir adelante

y poder hacer realidad este sueño anhelado.

A mis padres Leonardo y Susana, quienes han hecho todo lo posible por

darme lo necesario especialmente por su amor, su comprensión y apoyo

sincero, porque me han enseñado que lo principal en la vida es la

humildad y los estudios.

A la persona especial en mi vida Gustavo Caisatoa, por formar parte de mi

diario vivir, por su amor, por su comprensión, por impulsarme a seguir

adelante, y por la ayuda incondicional que me ha brindado día a día.

A mi Director de tesis Ing. Gonzalo Terán por su esfuerzo y dedicación,

quien con sus conocimientos, su experiencia, su paciencia y su motivación

ha logrado en mí que pueda terminar mis estudios con éxito.

Son muchas las personas que han formado parte de mi vida profesional y

a las que me encantaría agradecerles su amistad, consejos, apoyo, ánimo y

compañía en los momentos de mi vida, sin importar donde estén quiero

darles las gracias por formar parte de mí, y por todas sus bendiciones.

iv

DEDICATORIA

Dedico este trabajo de titulación a Dios porque ha estado conmigo todos

los días de mi vida, cuidándome y dándome fortaleza para continuar, y

porque me ha permitido llegar hasta este momento importante de mi vida

profesional.

A mis padres quienes a lo largo de mi vida han velado por mi bienestar y

educación siendo mi apoyo en todo momento, depositando su confianza

sin dudar ni un solo momento en mi inteligencia y capacidad, por ellos

soy lo que soy, los amo con mi vida.

A mis hermanos, Christian por haberme impulsado a continuar con mis

estudios, y Richard a quién quiero demostrar que todo es posible con la

ayuda de Dios.

A mi sobrina Alisson por quien me he esforzado para ser un ejemplo en su

vida personal y profesional, demostrarle que a pesar de todos los

problemas que se viven diariamente cuando se propone algo se logra.

v

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

Yo, JOHANNA MARIELA GUALOTUÑA CAIZA, en calidad de autor del trabajo de

titulación realizado sobre “PROYECTO DE FACTIBILIDAD PARA LA CREACIÓN DE UNA

MICROEMPRESA DE PRODUCTOS DE BISUTERÍA CON MATERIAL RECICLADO

UBICADO EN LA CUIDAD DE SANGOLQUÍ, CANTÓN RUMIÑAHUI.” por la presente

autorizo a la UNIVERSIDAD CENTRAL DEL ECUADOR, hacer uso de todos los contenidos

que me pertenecen o de parte de los que contienen esta obra, con fines estrictamente académicos o

de investigación.

Los derechos que como autor me corresponden, con excepción de la presente autorización,

seguirán vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8, 19 y demás

pertinentes de la Ley de Propiedad Intelectual y su Reglamento.

Quito, 27 de octubre del 2015

Johanna Mariela Gualotuña Caiza

C.I. 171969837-3

vi

AUTORIZACIÓN DEL DIRECTOR DE TESIS

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

Por la presente, dejo constancia que he leído el Trabajo de Titulación presentado por la señorita

Johanna Mariela Gualotuña Caiza, para optar el título profesional cuyo tema es: “PROYECTO DE

FACTIBILIDAD PARA LA CREACIÓN DE UNA MICROEMPRESA DE PRODUCTOS DE

BISUTERÍA CON MATERIAL RECICLADO UBICADO EN LA CUIDAD DE SANGOLQUÍ,

CANTÓN RUMIÑAHUI.” la misma que reúne los requerimientos, y los méritos suficientes para

ser sometida a evaluación por el tribunal calificador.

En la ciudad de Quito, a los 27 días del mes de octubre de 2015.

Lic. Gonzalo Terán

C.C. 170207703-1

E-mail: [email protected]

vii

CONTENIDO

AGRADECIMIENTO ................................................................................................................. iii

DEDICATORIA .......................................................................................................................... iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL ............................................................. v

AUTORIZACIÓN DEL DIRECTOR DE TESIS ........................................................................ vi

CONTENIDO ............................................................................................................................. vii

LISTA DE TABLAS .................................................................................................................. xii

LISTA DE FIGURAS ................................................................................................................. xv

ANEXOS ................................................................................................................................... xvi

RESUMEN EJECUTIVO ......................................................................................................... xvii

ABSTRACT ............................................................................................................................. xviii

INTRODUCCIÓN ........................................................................................................................ 1

CAPÍTULO I................................................................................................................................. 3

GENERALIDADES ..................................................................................................................... 3

1.1. Bisutería ......................................................................................................................... 3

1.2. Historia de la bisutería .................................................................................................... 3

1.3. Bisutería en Sangolquí - Ecuador ................................................................................... 5

1.4. Datos interesantes del reciclaje ...................................................................................... 6

1.5. Análisis del entorno ........................................................................................................ 8

1.5.1. Macro entorno ........................................................................................................ 9

1.5.2. Microentorno ........................................................................................................ 16

CAPÍTULO II ............................................................................................................................. 20

ESTUDIO DE MERCADO ........................................................................................................ 20

2.1. Concepto de estudio de mercado .................................................................................. 20

2.2. Importancia del estudio de mercado ............................................................................. 20

2.3. Segmentación del mercado ........................................................................................... 21

2.3.1. Segmentación geográfica ..................................................................................... 21

2.3.2. Segmentación demográfica .................................................................................. 22

2.4. Determinación del tamaño de la muestra ..................................................................... 23

viii

2.4.1. Cálculo de la muestra ........................................................................................... 23

2.4.2. Formulación de la encuesta .................................................................................. 24

2.4.3. Diseño de la encuesta ........................................................................................... 24

2.4.4. Resultado y análisis de las encuestas ................................................................... 24

2.5. Análisis de la demanda ................................................................................................. 34

2.5.1. Perfil del comportamiento del consumidor .......................................................... 34

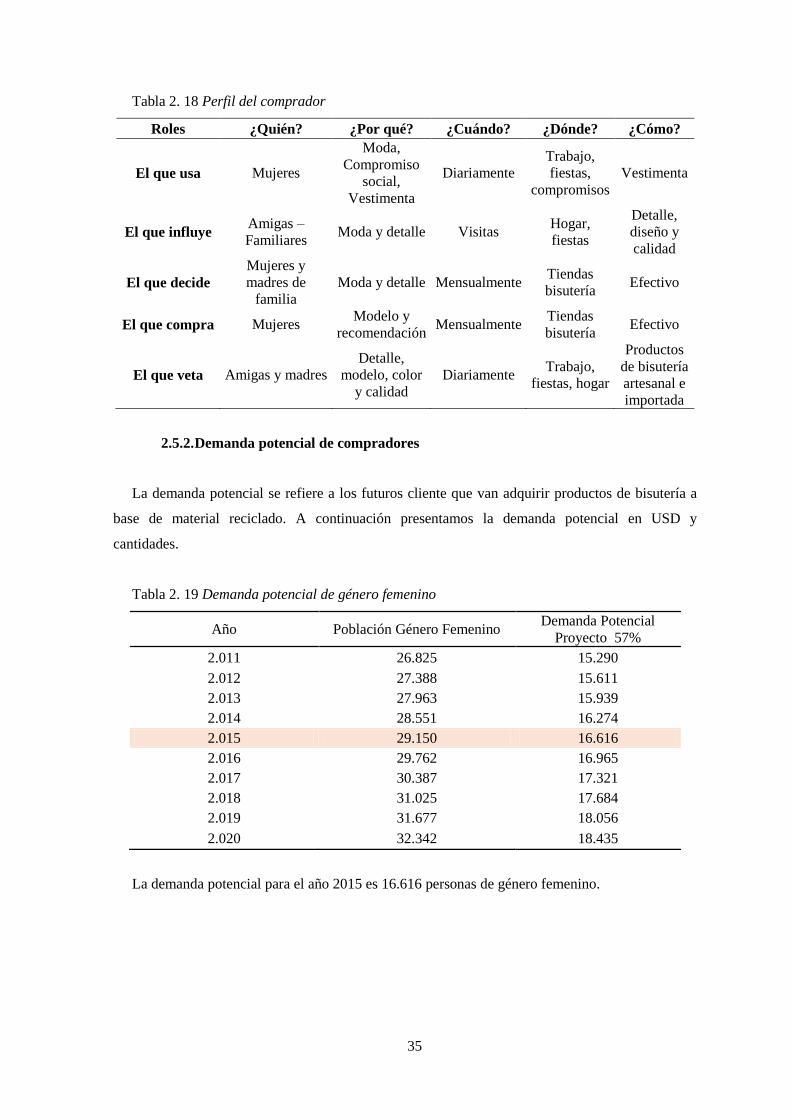

2.5.2. Demanda potencial de compradores ..................................................................... 35

2.6. Análisis de oferta .......................................................................................................... 36

2.6.1 Competencia ............................................................................................................... 37

2.6.2 Importación de bisutería ....................................................................................... 41

2.7 Proyección de la oferta ...................................................................................................... 43

2.8 Demanda Insatisfecha .................................................................................................. 45

2.9 Participación del mercado ............................................................................................ 46

2.10 Instrumentos de la mercadotecnia (Marketing mix) ................................................. 47

2.10.1 Producto ................................................................................................................... 48

2.10.2Precio ........................................................................................................................ 50

2.10.3 Plaza ..................................................................................................................... 50

2.10.4 Promoción ............................................................................................................ 51

CAPÍTULO III ............................................................................................................................ 55

ESTUDIO TÉCNICO ................................................................................................................. 55

3.1 Determinación del producto y servicio ........................................................................ 55

3.2 Localización del proyecto ............................................................................................ 56

3.2.1. Macro localización ............................................................................................... 56

3.2.2. Micro localización ................................................................................................ 58

3.3 Tamaño del proyecto .................................................................................................... 59

3.3.1. El tamaño del proyecto y la demanda .................................................................. 59

3.3.2. El tamaño del proyecto y financiamiento ............................................................. 61

3.3.3. El tamaño del proyecto tecnología y equipos ....................................................... 61

3.3.4. El tamaño del proyecto y la organización ............................................................ 61

ix

3.3.5. El tamaño del proyecto suministros y materiales ................................................. 62

3.4 Diseño técnico del proyecto ......................................................................................... 62

3.4.1. Cadena de Valor ................................................................................................... 62

3.4.2. Organigrama por procesos.................................................................................... 63

3.4.3. Mapa de procesos ................................................................................................. 64

3.4.4. Flujogramas .......................................................................................................... 64

3.5 Distribución de la planta .............................................................................................. 69

3.6 Requerimiento de recursos ........................................................................................... 71

3.7 Impacto social, económico y ambiental ....................................................................... 73

3.7.1. Impacto social ...................................................................................................... 73

3.7.2. Económico ............................................................................................................ 74

3.7.3. Impacto ambiental ................................................................................................ 74

CAPÍTULO IV ............................................................................................................................ 75

ESTUDIO ORGANIZACIONAL ............................................................................................... 75

4.1 Definición de la organización....................................................................................... 75

4.2 Importancia de la organización .................................................................................... 75

4.3 Marco legal ................................................................................................................... 75

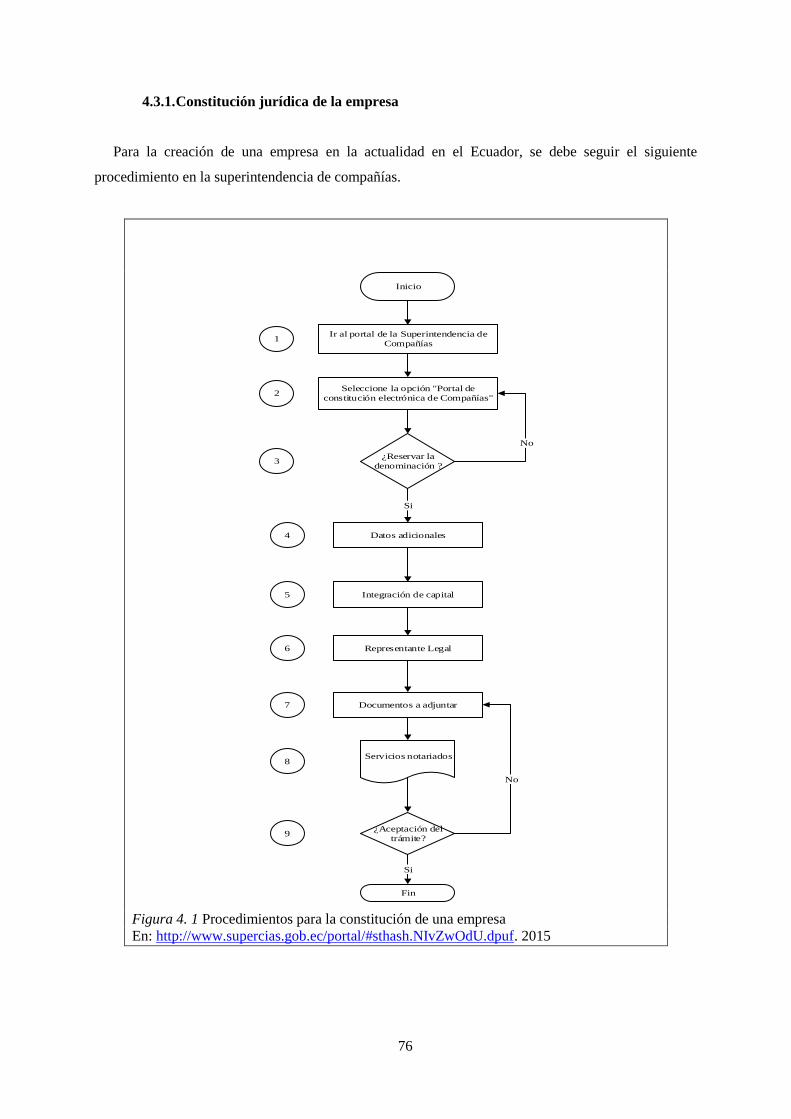

4.3.1. Constitución jurídica de la empresa ..................................................................... 76

4.3.2. Formatos para la constitución jurídica de la empresa .......................................... 77

4.3.2. Registro mercantil ................................................................................................ 83

4.3.3. Obtención del RUC .............................................................................................. 83

4.3.4. Obtención de la patente ........................................................................................ 85

4.4 Estructura organizacional ............................................................................................. 85

4.4.1. Objetivo General .................................................................................................. 85

4.4.2. Objetivos específicos ............................................................................................ 85

4.5 Manual de responsabilidades y funciones .................................................................... 87

4.6 Direccionamiento Estratégico ...................................................................................... 91

4.6.1 Principios organizacionales ........................................................................................ 91

4.6.2 Valores corporativos .................................................................................................. 92

x

4.6.3 Misión ........................................................................................................................ 92

4.6.4 Visión ......................................................................................................................... 93

4.7 Objetivos corporativos ................................................................................................. 94

4.7.1 Objetivo general ......................................................................................................... 94

4.7.2 Objetivos específicos ................................................................................................. 94

4.8 Plan estratégico operacional ......................................................................................... 97

CAPÍTULO V ........................................................................................................................... 100

ESTUDIO FINANCIERO Y ECONÓMICO ........................................................................... 100

5.1 Presupuesto de inversiones ......................................................................................... 100

5.1.1 Activos Fijos ............................................................................................................ 100

5.1.2 Gastos Preoperativos ................................................................................................ 101

5.1.3 Capital de trabajo ..................................................................................................... 101

5.1.4 Cronograma de inversiones ...................................................................................... 103

5.2 Presupuesto de costos y gastos ................................................................................... 103

5.2.1 Costo ........................................................................................................................ 103

5.2.2 Gastos ....................................................................................................................... 111

5.3 Resumen de costos y gastos ....................................................................................... 115

5.4 Financiamiento ........................................................................................................... 116

5.5 Presupuesto de ingresos ............................................................................................. 116

5.6 Estados financieros actuales y proyectados ................................................................ 117

5.7 Flujo de caja ............................................................................................................... 119

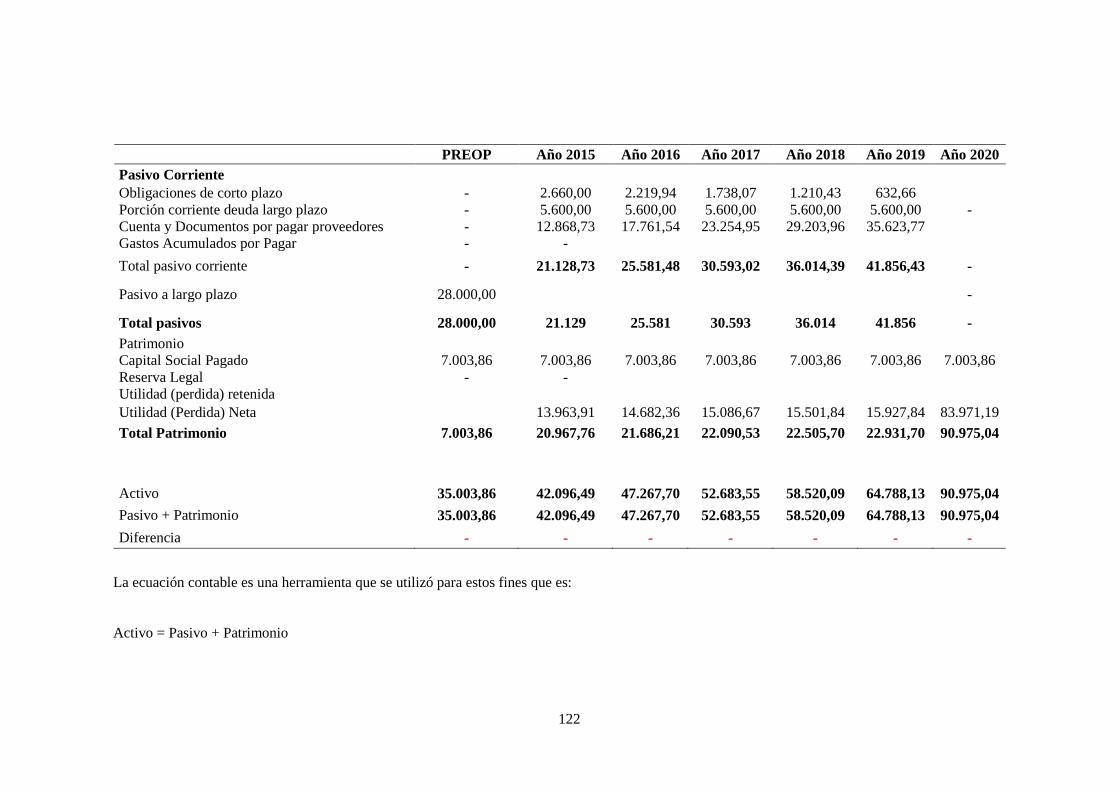

5.8 Indicadores Financieros .............................................................................................. 123

5.8.1 Rentabilidad ............................................................................................................. 123

5.9 Punto de Equilibrio ..................................................................................................... 124

5.9.1 Costos Variables: ..................................................................................................... 124

5.9.2 Costos Fijos .............................................................................................................. 125

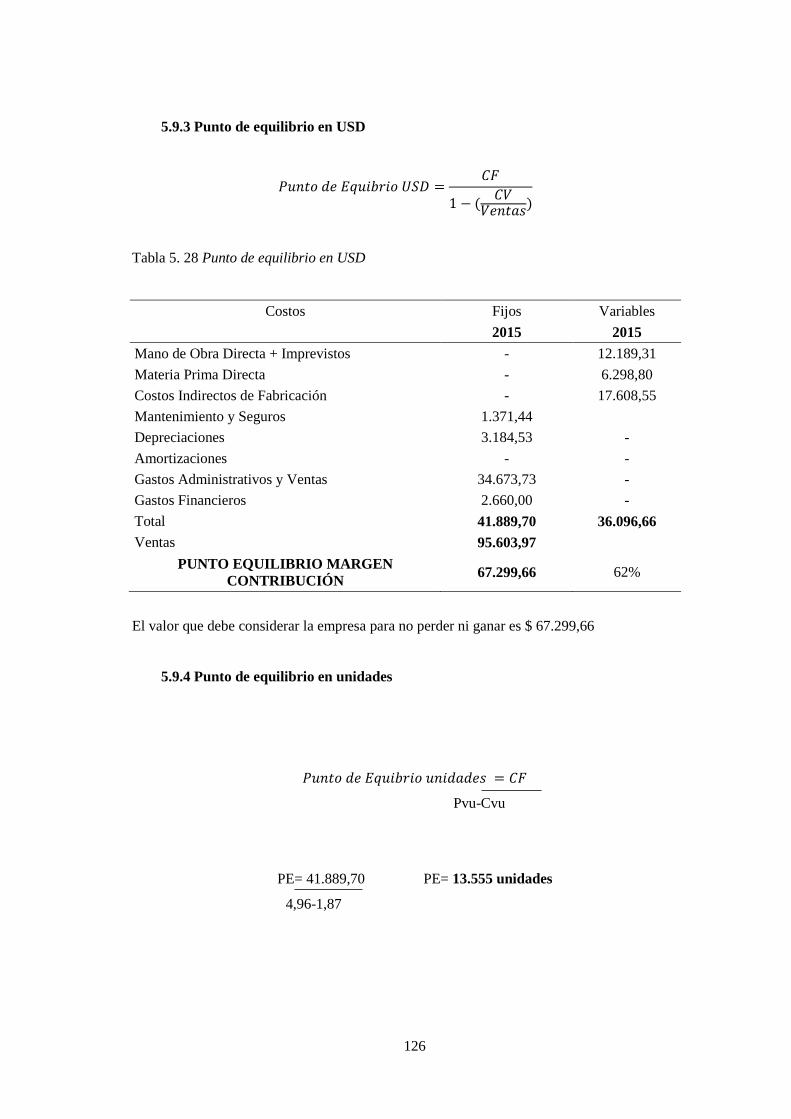

5.9.3 Punto de equilibrio en USD ..................................................................................... 126

5.9.4 Punto de equilibrio en unidades ............................................................................... 126

5.10 Análisis de la TMAR, VAN, TIR y Período de Recuperación de Inversión .......... 127

xi

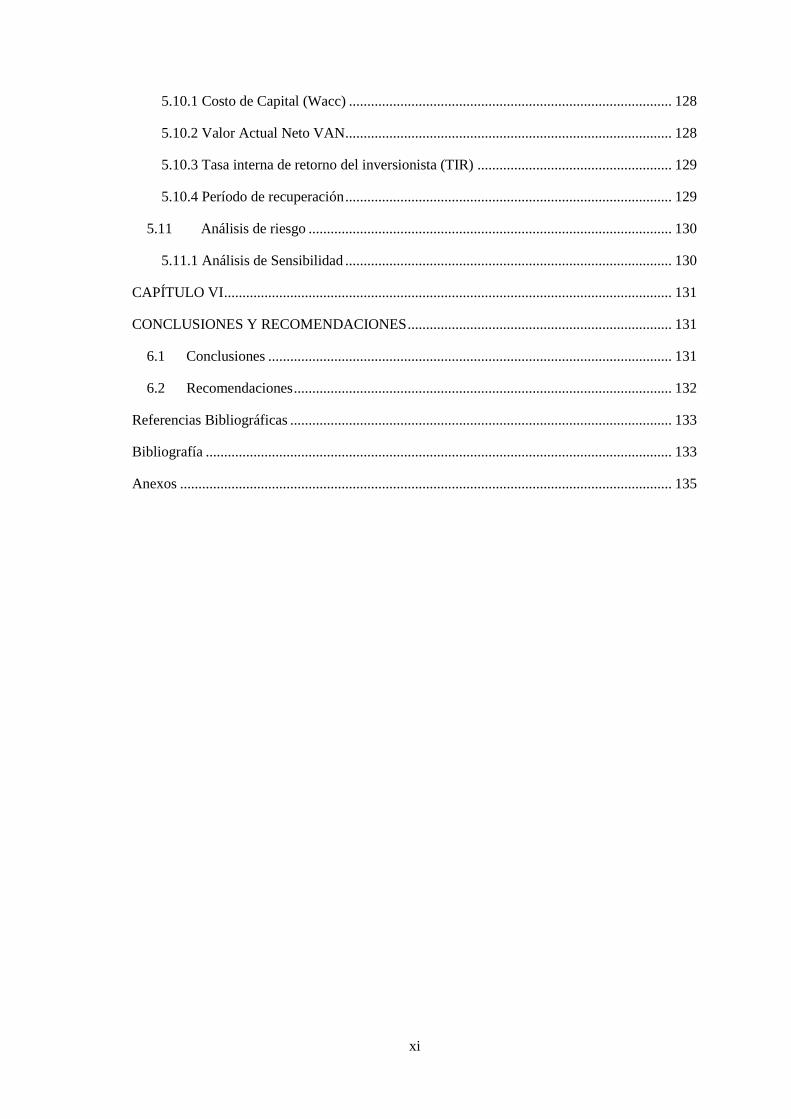

5.10.1 Costo de Capital (Wacc) ........................................................................................ 128

5.10.2 Valor Actual Neto VAN ......................................................................................... 128

5.10.3 Tasa interna de retorno del inversionista (TIR) ..................................................... 129

5.10.4 Período de recuperación ......................................................................................... 129

5.11 Análisis de riesgo ................................................................................................... 130

5.11.1 Análisis de Sensibilidad ......................................................................................... 130

CAPÍTULO VI .......................................................................................................................... 131

CONCLUSIONES Y RECOMENDACIONES ........................................................................ 131

6.1 Conclusiones .............................................................................................................. 131

6.2 Recomendaciones ....................................................................................................... 132

Referencias Bibliográficas ........................................................................................................ 133

Bibliografía ............................................................................................................................... 133

Anexos ...................................................................................................................................... 135

xii

LISTA DE TABLAS

Tabla 1. 1 Producción de desechos sólidos ................................................................................ 17

Tabla 2. 1 Segmentación Geográfica .......................................................................................... 21

Tabla 2. 2 Población por parroquias según sexo de la ciudad de Rumiñahui ............................ 22

Tabla 2. 3 Segmentación Demográfica del Cantón Rumiñahui .................................................. 22

Tabla 2. 4 Proyección de género femenino de la ciudad de Sangolquí ...................................... 23

Tabla 2. 5 Género de la encuesta ................................................................................................ 24

Tabla 2. 6 Adquisición de bisutería ............................................................................................. 25

Tabla 2. 7 Tipos de bisutería ....................................................................................................... 26

Tabla 2. 8 Calidad de los productos de bisutería Chinos ........................................................... 26

Tabla 2. 9 Frecuencia de compra de productos de bisutería ...................................................... 27

Tabla 2. 10 Elementos de productos de bisutería ....................................................................... 28

Tabla 2. 11 Motivos para adquirir productos de bisutería ......................................................... 29

Tabla 2. 12 Detalles de productos de bisutería ........................................................................... 29

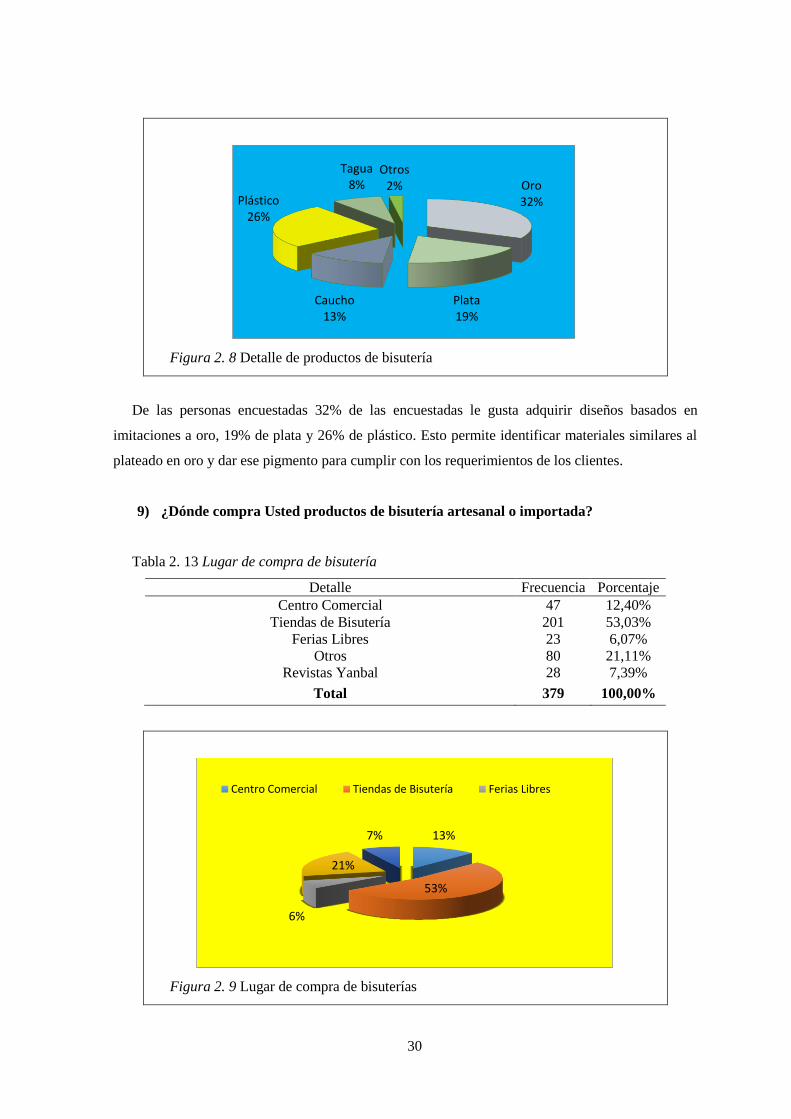

Tabla 2. 13 Lugar de compra de bisutería .................................................................................. 30

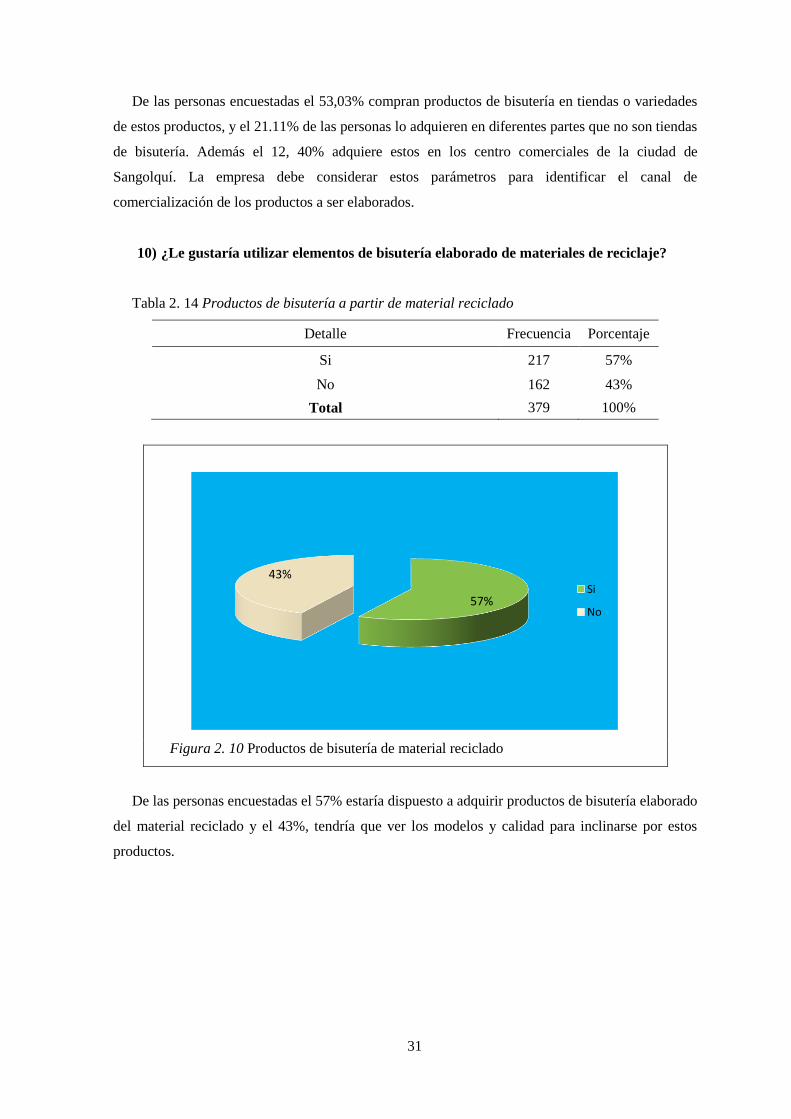

Tabla 2. 14 Productos de bisutería a partir de material reciclado ............................................. 31

Tabla 2. 15 Rango de precios de los productos de bisutería ...................................................... 32

Tabla 2. 16 Tonalidades en el diseño de productos de bisutería ................................................ 32

Tabla 2. 17 Canal de comercialización de productos de bisutería ............................................. 33

Tabla 2. 18 Perfil del comprador ................................................................................................ 35

Tabla 2. 19 Demanda potencial de género femenino .................................................................. 35

Tabla 2. 20 Demanda potencial en USD y unidades................................................................... 36

Tabla 2. 21 Precios y análisis de competencia empresa IP ........................................................ 38

Tabla 2. 22 Preciso y análisis de la competencia empresa Nicol Fantasías .............................. 39

Tabla 2. 23 Precios de bisutería de la empresa artesanías Otavalo ........................................... 40

Tabla 2. 24 Precios y análisis de la empresa Artemisa .............................................................. 41

Tabla 2. 25 Importación de productos de bisutería al Ecuador ................................................. 42

Tabla 2. 26 Valor en CIF – Dólar de importación de bisutería al Ecuador ............................... 42

Tabla 2. 27 Ventas históricas en USD de productos de bisutería ............................................... 43

Tabla 2. 28 Proyección de la oferta en unidades ........................................................................ 45

Tabla 2. 29 Demanda insatisfecha USD y Unidades .................................................................. 46

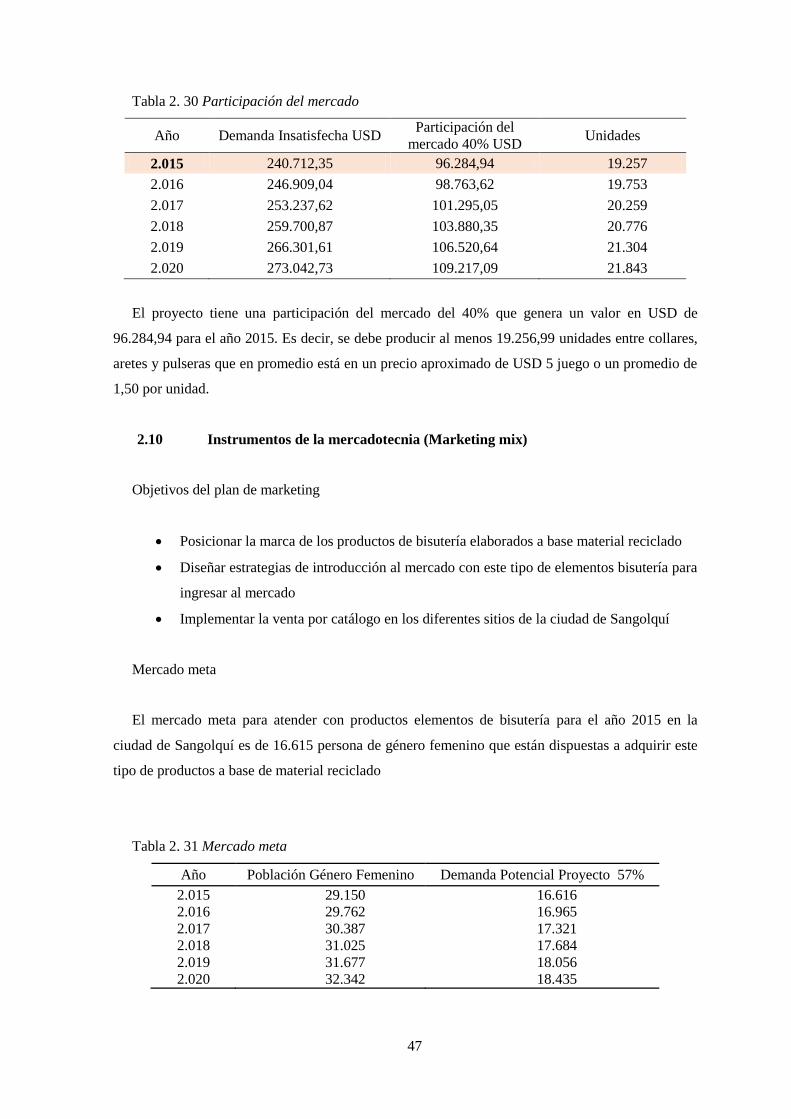

Tabla 2. 30 Participación del mercado ....................................................................................... 47

Tabla 2. 31 Mercado meta .......................................................................................................... 47

Tabla 2. 32 Descripción del producto Collares .......................................................................... 48

Tabla 2. 33 Descripción de productos Pulseras ......................................................................... 49

xiii

Tabla 2. 34 Descripción de productos Aretes ............................................................................. 49

Tabla 2. 35 Descripción de productos de juegos completos ....................................................... 49

Tabla 2. 36 Precios de los productos de bisutería ...................................................................... 50

Tabla 2. 37 Gasto de publicidad ................................................................................................. 54

Tabla 2. 38 Gasto de promoción ................................................................................................. 54

Tabla 3. 1 Evaluación y ponderación de localización ................................................................ 57

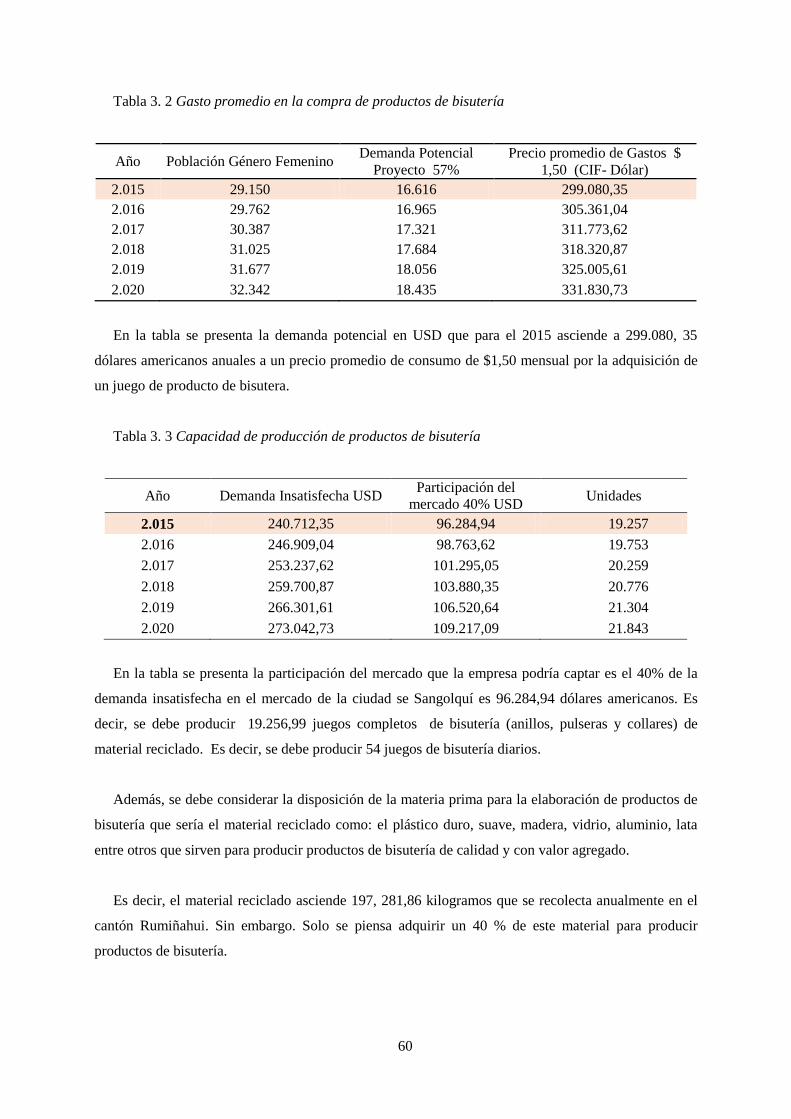

Tabla 3. 2 Gasto promedio en la compra de productos de bisutería .......................................... 60

Tabla 3. 3 Capacidad de producción de productos de bisutería................................................. 60

Tabla 3. 4 Capacidad de adquisición de kilogramos .................................................................. 61

Tabla 3. 5 Equipos y materiales operativos para empresa de bisutería ..................................... 72

Tabla 3. 6 Equipos de oficina para la parte operativa y administrativa .................................... 73

Tabla 3. 7 Muebles y equipos de oficina, operativos y de comercialización .............................. 73

Tabla 4. 1 Manual de funciones y responsabilidades ................................................................. 88

Tabla 4. 2 Mapa estratégico con relación al Balance Scorecard .............................................. 96

Tabla 4. 3 Plan Operativo Anual ................................................................................................ 98

Tabla 4. 4 Plan Estratégico ......................................................................................................... 99

Tabla 5. 1 Presupuesto de inversiones ...................................................................................... 100

Tabla 5. 2 Activos fijos .............................................................................................................. 101

Tabla 5. 3 Gastos Preoperativos ............................................................................................... 101

Tabla 5. 4 Capital de trabajo .................................................................................................... 102

Tabla 5. 5 Programa de inversión ............................................................................................. 103

Tabla 5. 6 Costos de materiales reciclados............................................................................... 104

Tabla 5. 7 Desechos Sólidos del Cantón Rumiñahui ................................................................ 104

Tabla 5. 8 Desechos sólidos según per cápita ......................................................................... 105

Tabla 5. 9 Proyección desechos a reciclar para el proyecto .................................................... 106

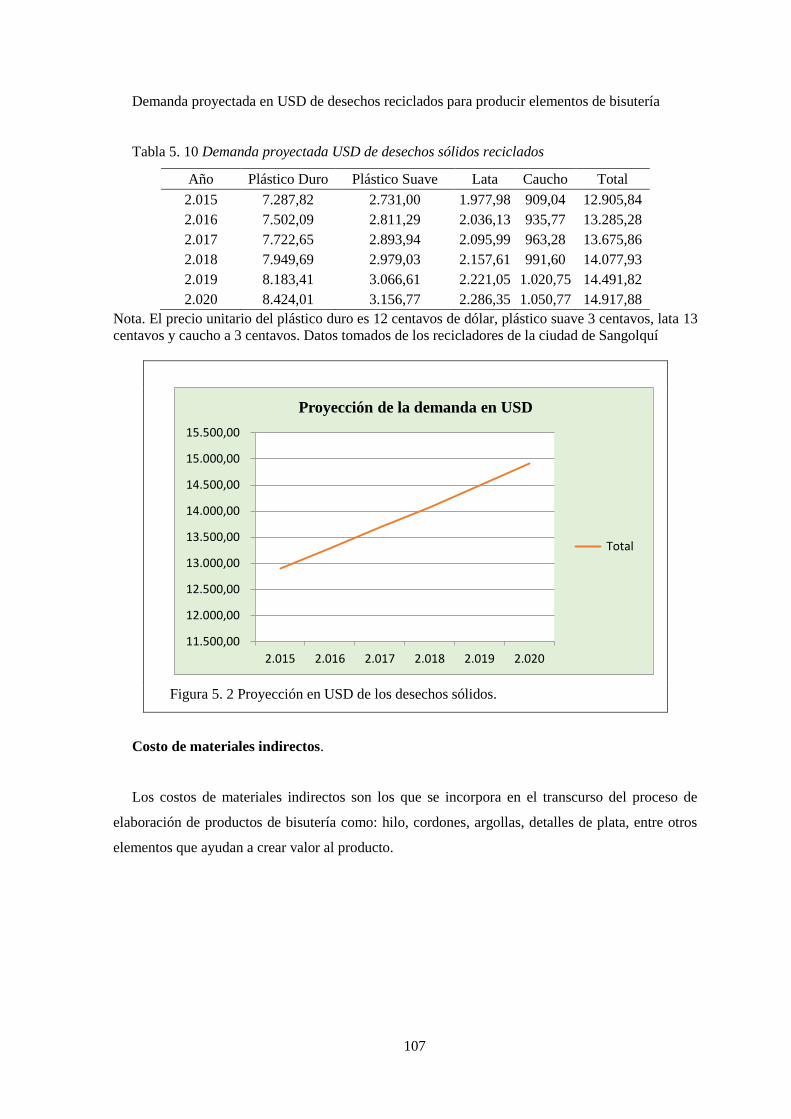

Tabla 5. 10 Demanda proyectada USD de desechos sólidos reciclados .................................. 107

Tabla 5. 11 Costos de materiales indirectos ............................................................................. 108

Tabla 5. 12 Costo de suministros y servicios anual .................................................................. 108

Tabla 5. 13 Costos de mano de obra directa ............................................................................ 109

Tabla 5. 14 Costos de mano de obra directa ............................................................................ 109

Tabla 5. 15 Mantenimiento y seguros ....................................................................................... 110

Tabla 5. 16 Tabla de depreciación de activos ........................................................................... 110

Tabla 5. 18 Gastos sueldos administrativos ............................................................................. 111

Tabla 5. 19 Gastos suministros de oficina administrativos y ventas......................................... 111

xiv

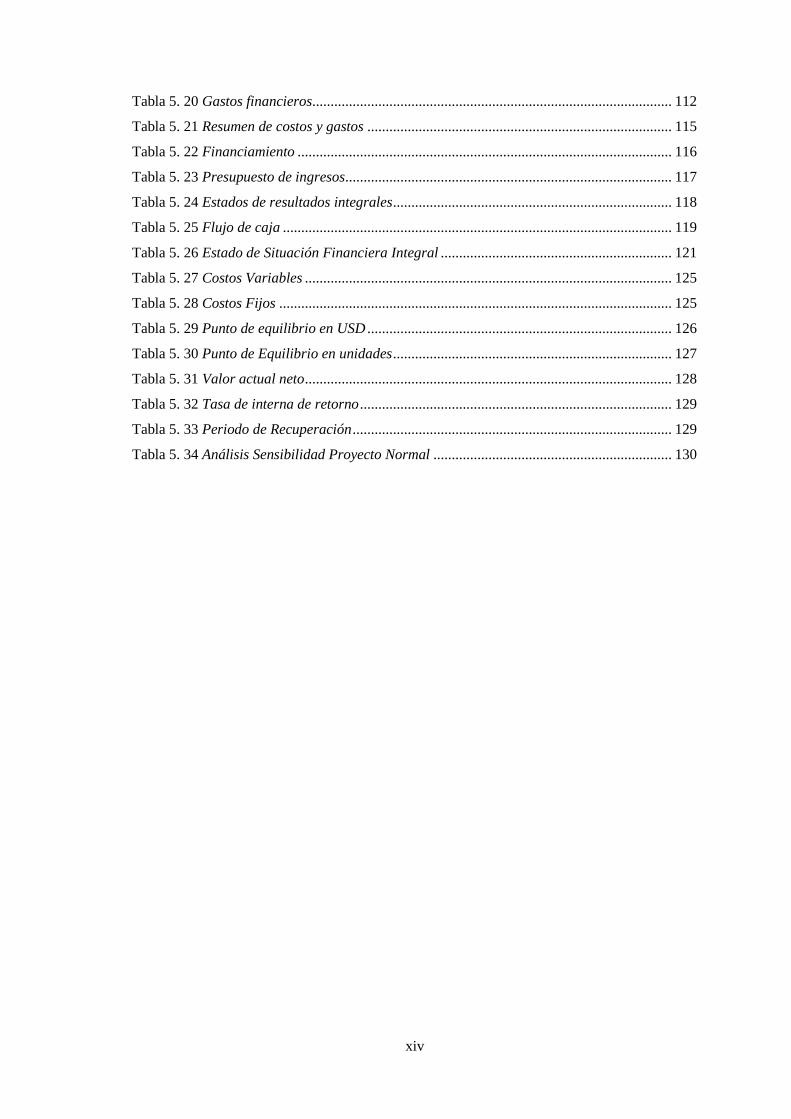

Tabla 5. 20 Gastos financieros.................................................................................................. 112

Tabla 5. 21 Resumen de costos y gastos ................................................................................... 115

Tabla 5. 22 Financiamiento ...................................................................................................... 116

Tabla 5. 23 Presupuesto de ingresos ......................................................................................... 117

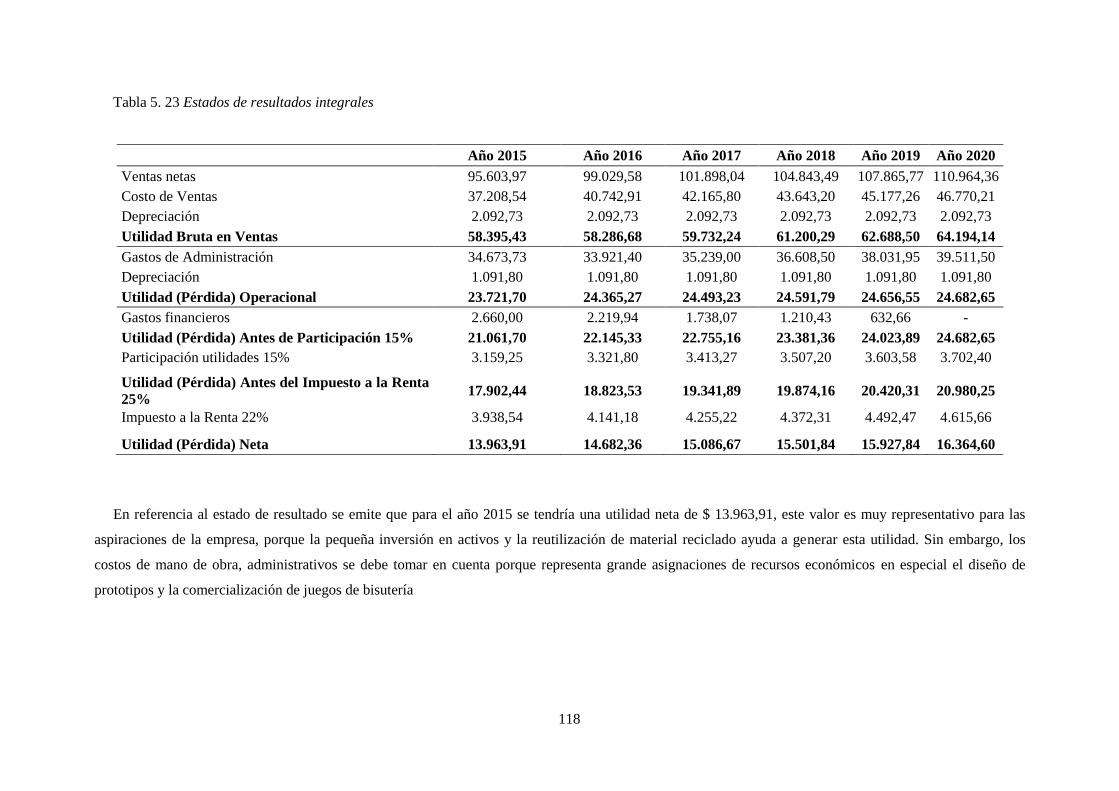

Tabla 5. 24 Estados de resultados integrales ............................................................................ 118

Tabla 5. 25 Flujo de caja .......................................................................................................... 119

Tabla 5. 26 Estado de Situación Financiera Integral ............................................................... 121

Tabla 5. 27 Costos Variables .................................................................................................... 125

Tabla 5. 28 Costos Fijos ........................................................................................................... 125

Tabla 5. 29 Punto de equilibrio en USD ................................................................................... 126

Tabla 5. 30 Punto de Equilibrio en unidades ............................................................................ 127

Tabla 5. 31 Valor actual neto .................................................................................................... 128

Tabla 5. 32 Tasa de interna de retorno ..................................................................................... 129

Tabla 5. 33 Periodo de Recuperación ....................................................................................... 129

Tabla 5. 34 Análisis Sensibilidad Proyecto Normal ................................................................. 130

xv

LISTA DE FIGURAS

Figura 1. 1 Tasas de interés mercado financiero .......................................................................... 9

Figura 1. 2 Inflación anual.......................................................................................................... 10

Figura 1. 3 Deuda externa más interna ....................................................................................... 11

Figura 1. 4 Porcentaje de Riesgo País ........................................................................................ 12

Figura 1. 5 Composición de la población ................................................................................... 13

Figura 1. 6 Tasa de empleo a nivel nacional .............................................................................. 13

Figura 1. 7 Tasa de desempleo ................................................................................................... 14

Figura 1. 8 Pobreza por consumo ............................................................................................... 15

Figura 1. 9 Equipamiento tecnológico ........................................................................................ 15

Figura 1. 10 Acceso a internet..................................................................................................... 16

Figura 2. 1 Género de la ciudad Sangolquí ................................................................................ 25

Figura 2. 2 Adquisición de bisutería........................................................................................... 25

Figura 2. 3 Tipo de Bisutería ...................................................................................................... 26

Figura 2. 4 Calidad de productos de bisutería China .................................................................. 27

Figura 2. 5 Frecuencia de compra de productos de bisutería ..................................................... 27

Figura 2. 6 Elementos de productos de bisutería ........................................................................ 28

Figura 2. 7 Motivos para adquirir productos de bisutería ........................................................... 29

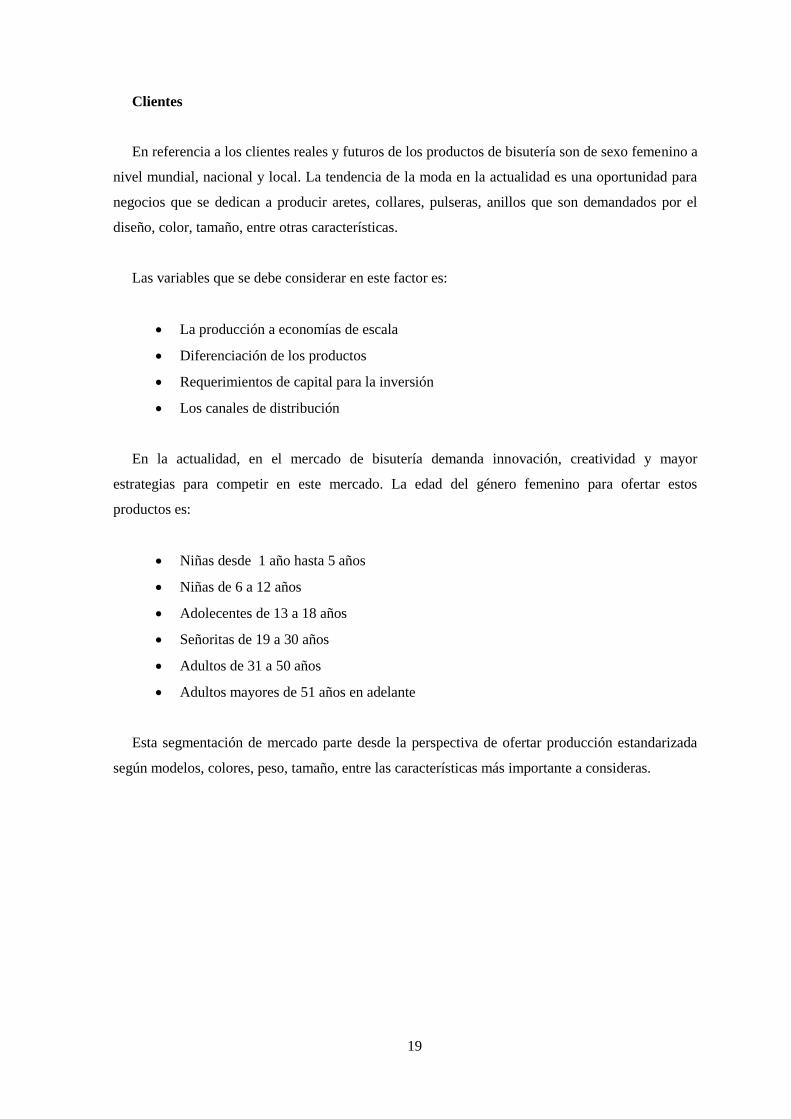

Figura 2. 8 Detalle de productos de bisutería ............................................................................. 30

Figura 2. 9 Lugar de compra de bisuterías ................................................................................. 30

Figura 2. 10 Productos de bisutería de material reciclado .......................................................... 31

Figura 2. 11 Rango de precios de los productos de bisutería ..................................................... 32

Figura 2. 12 Tonalidades de diseño de productos de bisutería ................................................... 33

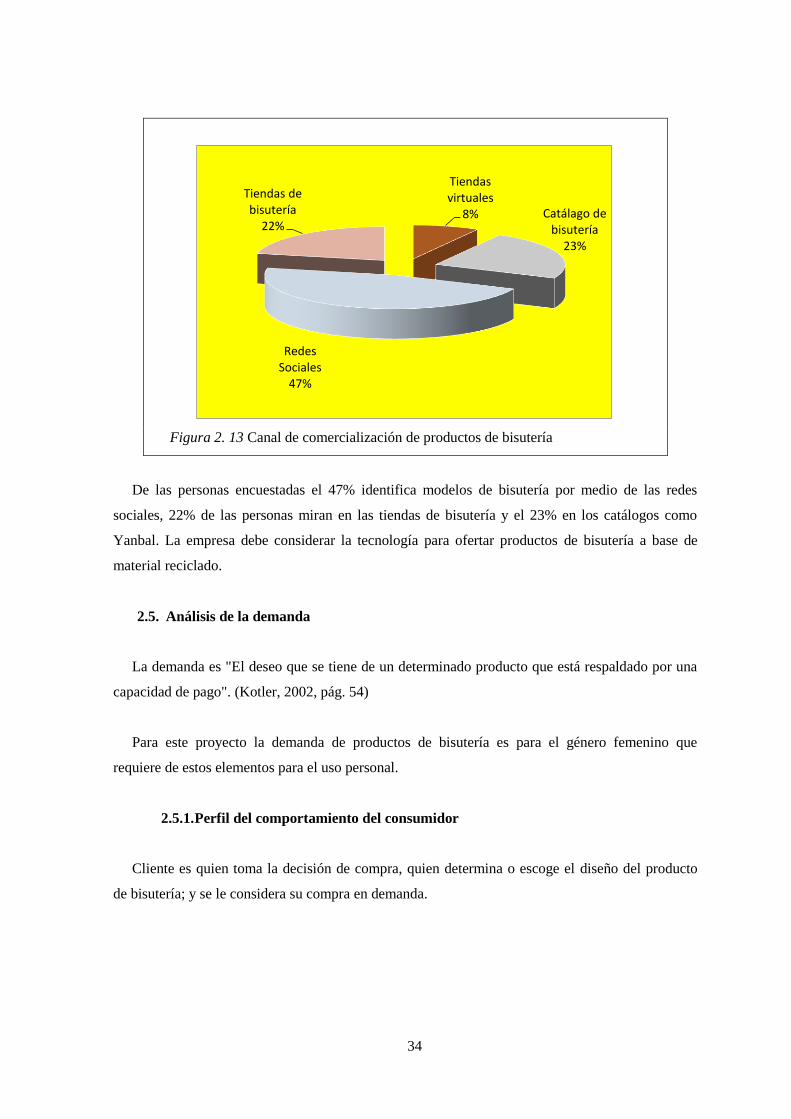

Figura 2. 13 Canal de comercialización de productos de bisutería ............................................ 34

Figura 2. 14 Competencia Impofertas IP .................................................................................... 37

Figura 2. 15 Bisutería Nicol Fantasías ....................................................................................... 38

Figura 2. 16 Bisutería Artesanías Otavalo .................................................................................. 39

Figura 2. 17 Bisutería Artemisa.................................................................................................. 40

Figura 2. 18 Proyección de oferta en USD.................................................................................. 44

Figura 2. 19 Distribución y comercialización de bisutería ......................................................... 51

Figura 2. 20 Catálogo de productos ............................................................................................ 52

Figura 2. 21 Catálogo de pulseras .............................................................................................. 52

Figura 2. 22 Catálogo aretes ....................................................................................................... 53

Figura 2. 23 Catálogo Collares ................................................................................................... 53

Figura 2. 24 Logotipo de la empresa de Bisutería ...................................................................... 54

xvi

Figura 3. 1 Macro localización del proyecto .............................................................................. 58

Figura 3. 2 Micro locación del proyecto .................................................................................... 59

Figura 3. 3 Cadena de la empresa de bisutería ........................................................................... 63

Figura 3. 4 Organigrama por procesos de empresa bisutería ..................................................... 63

Figura 3. 5 Mapa de procesos de la empresa de bisutería .......................................................... 64

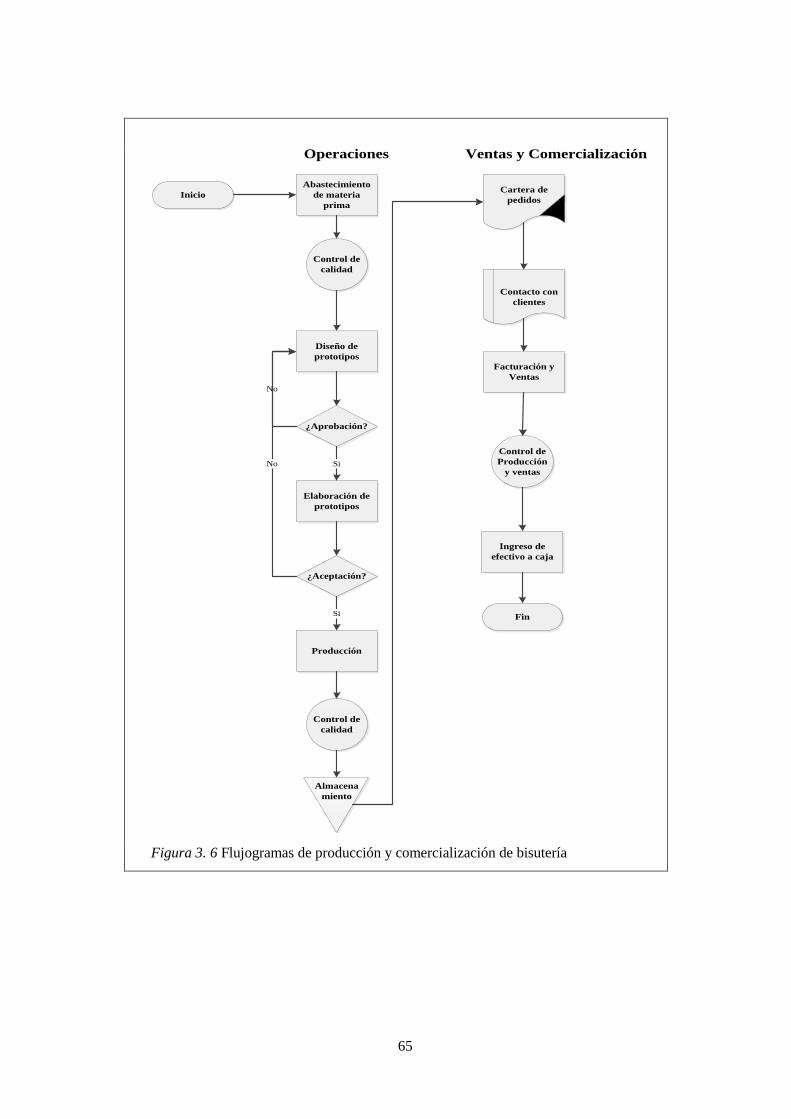

Figura 3. 6 Flujogramas de producción y comercialización de bisutería ................................... 65

Figura 3. 7 Flujograma para elaboración de aretes ..................................................................... 66

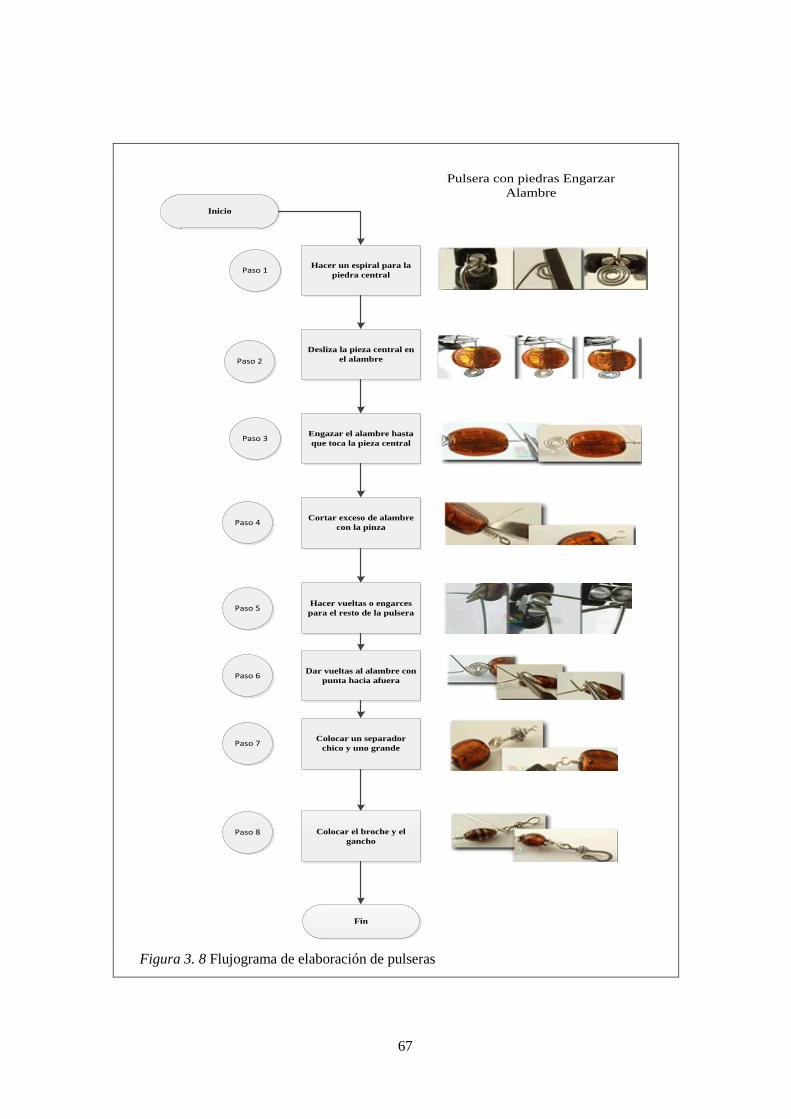

Figura 3. 8 Flujograma de elaboración de pulseras .................................................................... 67

Figura 3. 9 Flujograma de elaboración de collares ..................................................................... 68

Figura 3. 10 Distribución de la planta de producción y comercialización de bisutería ............. 69

Figura 4. 1 Procedimientos para la constitución de una empresa ............................................... 76

Figura 4. 2 Organigrama Estructural .......................................................................................... 86

Figura 4. 3 Organigrama funcional ............................................................................................ 86

Figura 4. 4 organigrama posicional ............................................................................................ 87

Figura 5. 1 Proyección de desechos a reciclar para el proyecto ............................................... 106

Figura 5. 2 Proyección en USD de los desechos sólidos. ......................................................... 107

Figura 5. 3 Punto de equilibrio en unidades (Juegos de bisutería) ........................................... 127

ANEXOS

Anexo A Encuestas ................................................................................................................... 135

xvii

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

RESUMEN EJECUTIVO

PROYECTO DE FACTIBILIDAD PARA LA CREACIÓN DE UNA MICROEMPRESA

DE PRODUCTOS DE BISUTERÍA CON MATERIAL RECICLADO UBICADO EN LA

CUIDAD DE SANGOLQUÍ, CANTÓN RUMIÑAHUI.

Los productos de bisutería son una tendencia de la moda en el género femenino en especial, por

la combinación de colores, diseños, formas que utilizan en la vestimenta, en referencia a aretes,

anillos, pulseras, collares para exponerlos en reuniones, estudios, centros comerciales y tantos

lugares que ellas planifican visitar. Entonces, el objetivo de la investigación es proponer la creación

de una empresa de producción y comercialización de productos de bisutería a base del material

reciclado como: plástico duro, suave, cuero, madera, vidrio, lata, aluminio. Para aquello, se

fundamentó en conocimiento teórico, experiencias para la utilización del material reciclado en

comparación a los antecedentes de la importación de estos productos de países como China, para

luego, analizar el mercado, diseñar la propuesta en el estudio técnico, identificar los requisitos

legales y por último identificar la factibilidad económica y financiera para la implementación de

este proyecto en la ciudad de Sangolquí. Una de las variables a considerar para que este proyecto

sea factible, es la identificación de los materiales reciclados y la calidad de la misma, la frecuencia

de compra y los precios que manejan las empresas comercializadoras a nivel local y nacional. Con

esta información se procederá a emitir conclusiones y recomendaciones a base de información real

y verídica.

PALABRAS CLAVES

DESECHOS RECICLADOS

BISUTERÍA

JOYERÍA

RECICLAJE

MODA

TENDENCIA

FACTIBILIDAD

xviii

ABSTRACT

1

INTRODUCCIÓN

La implementación de una empresa de producción y comercialización de productos de bisutería

como anillos, pulseras y collares a base de material reciclado como cartón, plástico, metal,

aluminio, cuero en la ciudad de Sangolquí. Para iniciar este proyecto se analizó la importación de

los productos bisutería desde China, Colombia, Perú en cuanto a la calidad, duración precios y

frecuencia de compra que realizan las grandes cadenas o tiendas que se dedican a este tipo de

negocio.

Para analizar esta actividad se diseñó un esquema de estudio, que inicia con el Capítulo I, que

formaliza un estudio de los antecedentes e historia de la bisutería, materiales reciclados que serán

utilizados para la producción de productos de bisutería, un análisis de factores externos que afectan

a la implementación de la empresa como: aspectos políticos, económicos, sociales, tecnológicos y

ambientales, proveedores, clientes, mercados y productos sustitutos.

En el Capítulo II, se inició estudiando el concepto y la importancia del estudio del mercado,

segmentación de mercado, identificación de la muestra a estudiar, formulación y aplicación de

encuestas, análisis y oferta de la demanda, identificación del perfil del consumidor, demanda

potencial, cuantificación del material reciclado en el cantón Rumiñahui, participación del mercado

y plan de comercialización (producto, plaza, precio y promoción) para el mercado seleccionado.

En el Capítulo III, se estructuró el estudio técnico que abarca o hace referencia al tamaño y

capacidad de la planta de producción y comercialización de bisutería, cadena de valor, organigrama

por procesos, flujogramas, distribución y requerimientos de la planta; y, por último se debe analizar

el impacto que genera el proyectos en ámbito social, económico y ambiental.

En el Capítulo IV, se enfoca en revisar y emitir requerimientos para la constitución de la

empresa en la parte legal, normativa y construir una estructura organizacional a base del

direccionamiento estratégico, manual de procedimientos y funciones y responsabilidades de cada

integrante que conforma la empresa.

Y en la última parte, Capítulo V, se enfoca el estudio financiero y económico que contiene el

presupuesto de inversiones, ingresos, costos, gastos, estructuración de los activos fijos, diferidos,

capital de trabajo que interviene en el proyecto. Además se propone un cronograma de actividades

con la finalidad de presentar una planificación para la asignación de recursos. Para un mejor

análisis contable, administrativo y financiero se presenta el resumen de costos y gastos, balance de

integral de resultados, balance de situación financiera, flujo de caja o efectivo que sirven para

2

calcular el VAN, TIR, Periodo de Recuperación e indicadores que miden la factibilidad el

proyecto.

Y, en el capítulo VI se indicará las conclusiones y recomendaciones del proyecto

3

CAPÍTULO I

GENERALIDADES

1.1. Bisutería

Para iniciar con el estudio de esta investigación iniciamos con la definición de bisutería. Según

(Real Academia Española, 2001) define como:

“Industria que produce objetos de adorno, hechos de materiales no preciosos”.

Además, la palabra bisutería viene del francés bijouterie a la industria que produce objetos y

materiales de adorno que imitan a la joyería. Es decir, de materiales muy diversos como; porcelana,

alambre de latón, pasta de papel, madera, tagua y material reciclado. Dependiendo de la calidad de

recubrimiento un adorno de bisutería fina, de este tipo puede llegar a ser prácticamente

indistinguible de una joya, claro está para una persona no experta en este tipo de elementos.

1.2. Historia de la bisutería

Los productos referentes a la bisutería parte de una cultura de casi 300 años (una alternativa

distinta de la joyería que data de tiempos milenarios), entonces la bisutería se realiza con vidrio y

comenzó a recibir importancia, que el año 1800 la bisutería de materiales semipreciosos entró en el

mercado.

Los primeros hombres se adornaron con elementos simples de la naturaleza, los que muchas veces eran

amuletos. Con el tiempo aparecen las joyas, que fueron símbolo de poder y que conocemos, por la

tradición funeraria o por las representaciones en esculturas y pinturas.

El origen de la bisutería es casi paralelo al de la especie humana, y que aparece con fines mágicos y de

protección. Los pueblos antiguos se preveían de conchas, piedras o flores a fin de fabricar sus accesorios

y así poder obtener un poder mágico que se le asignaba a estos, En la edad media las joyas se reservaban

a los religiosos, a los soberanos así como a los comerciantes. Esta eran entonces un símbolo de

autoridad. Luego, se volvió el regalo ideal para la persona amada, adornando así a su enamorada y así

glorificando el amor. (Lovato, 2012, pág. 2)

La bisutería es una actividad que inició en los años 1700, donde las personas de esta época

diseñaban a base de vidrio y tuvo relevancia e importancia un siglo después; es decir en los años

1800 que productos de bisutería a base materiales semipreciosos se introdujeron en el mercado.

Con el pasar de los siglos los productos de bisutería se hicieron más populares por los nuevos

diseños y modelos que los expertos en este tipo actividad lo fabricaban a mediados del siglo XX.

4

Estos diseñadores son; “Crown Trifari, Dior, Chanel, Monet, Napier, Corocraft, etc. Ellos

Realizaban bisutería como complementos para sus trajes” (Lovato, 2012, pág. 3)

En resumen, existen muchas historias interesantes acerca del origen de la bisutería, pero una de

la más interesante trata de que el origen de la bisutería es casi paralelo al de la especie humana,

y al parecer con fines mágicos y de protección. Los pueblos antiguos se proveían de conchas

piedras o flores a fin de fabricar sus accesorios y así poder obtener poderes mágicos. En el

antiguo Egipto, fuera de su aspecto decorativo las joyas poseían funciones mágicas y religiosas

tanto por sus formas como por los materiales usados. Con el tiempo las joyas conquistaron las

artes del adorno, gracias a una fuerza más poderosa la seducción. (Losabalorios, 2011, pág. 2)

En la actualidad la bisutería es reconocida como arte, una actividad que genera empleo y

recursos para los habitantes a nivel mundial; con una tendencia para el género femenino que tiene

acceso a adquirir en una tienda básica como en las grandes tiendas comerciales de cada país. Una

de las características más importantes de los productos de bisutería son la variedad de colores,

formas y materiales como la resina, el cristal, la madera, el cuero, el acero o las piedras semi-

preciosas, materiales que han dado a la joyería de fantasía una calidad propia.

Luego de identificar el concepto de la bisutería se pasa a revisar los tipos elementos o productos

esta tiene en el mercado a lo largo de la historia y en la actualidad:

La bisutería esta segmentada en bisutería:

Artesanal

Ecológica

Industrial

La bisutería artesanal corresponde a pequeñas y medianas cantidades de elementos como

anillaos, collares, pulseras son realizado manualmente, que viene a hacer una ventaja para

desarrollas diseños, colorido y calidades, adaptándola a nuestro gusto o al gusto de quien nos la ha

encargado.

La bisutería ecológica, son productos y elementos que utilizan semillas, cascara u otros

recursos naturales que mediante una acabado artesanal se lo introduce en la elaboración de pulsaras

y collares. Un caso sobre este tipo de artesanías se encuentra en la amazonia ecuatoriana.

Otro tipo de bisutería es la industrial, donde se utiliza materia de lujo, natural y ecológica para

insertar elementos en los diseños y creaciones de artistas dedicados a esta labor. Países como

5

China, Corea del Sur, se han especializado en este tipo de actividad y elaboran grandes cantidades

de aretes, pulseras, collares y anillos.

Las características de la bisutería tienen una tendencia de acuerdo a la moda o temporadas de

invierno, verano, primavera y otoño.

Predominan los aretes largos y llamativos, pulseras y puñeras de gran tamaño, rígidas

en su mayoría, con estilos étnicos.

Collares deslumbrantes con elementos arcaicos, conos, círculos, piezas de formas

geométricas, múltiples cadenas, cueros, filigrana, modelos venidos de los años 60.

Sortijas de gran tamaño, combinadas con piedras igual de grandes, martilladas,

perforadas, flores, cuadradas, redondas, etc.

En cuanto a colores, oro, plata, bronce, cobre, piedras, blanco y negro predominan en

la bisutería esta temporada. (Joyasstoneanasanchez, 2012, pág. 1)

Día a día se observa el look de una persona en las actividades diarias y en especial cuando se

trata de compras o asistencia a reuniones familiares, amistades y otros a lucir los productos de

bisutería conjuntamente con la ropa que son complementarios de acuerdo a colores, material,

diseño y la combinación de elementos de bisutería.

.

Consejos:

Los accesorios y joyas son una forma divertida de añadir un elemento de estilo personal

a tu look.

Luce la parte preferida de tu cuerpo con una pieza de joyería:

Si tu cuello es largo: elige aretes largos que acentúan cuello y hombros.

Si tus manos son las preferidas: luce varios anillos para acentuarla

Si la parte más importante de tu estilo eres TU: elije un juego de collar y aretes que

reflejen tu personalidad

La mezcla de colores plateados y dorados en conjunto crean efectos excitantes.

(Losabalorios, 2011, pág. 2)

1.3. Bisutería en Sangolquí - Ecuador

La bisutería, en la actualidad tiene una gran tendencia para las personas de género femenino a

nivel local, nacional e internacional por la utilización de elementos preciosos hasta elementos

básicos como la madera. En pleno siglo XXI, la innovación y tendencias sobre los materiales para

elaborar aretes, collares, pulseras, anillo y otros elementos se han utilizado materias primas muy

valiosas y otras no.

En el Ecuador, la producción de bisutería se ha incrementado con materiales como la tagua,

chonta, elementos que se encuentran en la región costa y amazonia del Ecuador. Así por ejemplo

6

en Chordelec de la ciudad Cuenca se produce bisutería con materiales preciosos por fuera y

aleaciones por dentro, pudiendo reducir el costo en más de un 95% con similares satisfacciones,

superando ampliamente a los enchapados de oro, a los baños de oro, etc.

El sector artesanías y joyas en el año 2010 presentó 2.412 establecimientos a nivel nacional, de los

cuales 1.812 corresponde a establecimientos dedicados a las artesanías y 600 par joyas. En total tuvieron

ingresos por 870,7 millones de dólares, 97,9% de este total fue para artesanías y 2,1% para joyas,

pagando impuestos por 7,2 millones de dólares, el 98,7% de este total de impuesto causado fue pagado

por establecimientos de las ramas de artesanías y 1,3% de las ramas de joyas. Se emplearon 15.691

personas, 14.381 en las ramas de artesanías (10.713 hombres y 3.668 mujeres) y 1.310 en la de joyas

(797 hombres y 513 mujeres). (Jácome, 2012, pág. 12)

Además, para la producción de bisutería se usa materiales muy diversos como: semillas, plata,

piedra, oro, enchapado de oro, baño de oro, nácar, murrina, mostacilla, cristales, cobre, caracoles,

acrílicos, acero, acerina, tela, madera, pasta de papel o perlas cultivables que se usan para

innovaciones y diseños de elementos de bisutería antes mencionado.

1.4. Datos interesantes del reciclaje

Se define al reciclaje como:

“La utilización de desperdicios o materiales para la re fabricación del mismo producto o la

elaboración de productos nuevos” (Gonzáles, 2008)

La palabra reciclar es muy difundida en el proceso de recolectar el material servible para utilizar

como materia prima para elaborar nuevos productos como productos de bisutería. Otra variable a

considerar en el reciclaje es determinar los tipos de materiales reciclables como es:

Papel y cartón

Una de la razones para reciclar este tipo de materiales es por el alto contenido de tale de bosques

para obtener materia prima como es la pulpa de celulosa y después en papel y cartón. Además hay

considerar que en todo esto proceso se utiliza recursos como luz, agua, productos químicos, entre

otros, que contaminan el medio ambiente.

Vidrio

Otro de los materiales que hay reciclar es el vidrio porque contiene arenas silíceas, sosa

calcinada y piedra caliza. En la actualidad productos a base vidrio es el más utilizado como

7

envases por las características de impermeabilidad, inodoro y puede ser reutilizado al menos en 20

a 25 veces antes romperlo o descartarlo. Si bien este material no está considera como materia prima

para elaborar productos de bisutería; sin embargo, se tomará en cuenta para futuros diseños de estos

productos.

Plástico

Es uno de las materiales mayor demandados en el mercado del reciclaje porque contiene resinas

poliméricas que dan origen a los plásticos provenientes de derivados de petróleo. Los tipos de

plásticos que se encuentra en el mercado son los siguientes:

Polietileno tereftalato (PET).- este tipo de plásticos se utiliza para botellas de refresco

carbonatado y como recipiente para alimentos.

Polietileno de alta densidad (PEAD).- este tipo de plástico es empelado en botellas para

leche, detergente, entre otros.

Poli cloruro de vinilo (PVC).- con este tipo de material se producen recipientes

domésticos, recipiente para alimentos y tuberías

Polietileno de baja densidad (LDPE).- se utiliza frecuentemente en los envases de

envoltura fina.

Polipropileno (PP).- este material es usado como de botella, maletas, tapas y etiquetas.

Poli estireno (PS).- es empleado para la producción de vasos, platos y artículos

moldeados pro inyección.

Uno de los materiales a adquirir para producir productos de bisutería a partir del reciclaje es el

plástico, por aquello, las características de plástico con polipropileno (PP) y (PVC), son los más

adecuados para elaboras aretes, collares y pulseras.

Metales

Son los materiales que no son renovables, los mismos que son extraídos de la corteza terrestre.

Entre los principales metales que se utilizan para la elaboración de envases son el hierro y el

aluminio.

Los metales son 100% reciclables pero no pueden ser reutilizados. Una vez que son eliminados se

recolectan y son enviados a la fundición para ser convertidos en lingotes. Una buena parte de estos

lingotes se transforman en láminas y se vuelven a convertir en otros productos. (Capistran, 2004, pág. 6)

8

Los principales productos metálicos que se reciclan según (Jiménez, 2001)

Aluminio.- con el cual están hechas lastas de refresco, papel aluminio, partes mecánicas de

autos, algunas marcas de puertas y ventanas. El 11% de la producción total de aluminio se utiliza

en la elaboración de latas de cerveza y refresco

Acero.- Con él se fabrica la mayor parte de los utensilios de cocina (Trastes, cubiertos) así como

instrumental quirúrgico. La manera de diferenciar este material del aluminio es utilizando un

imán para atraerlo.

Cobre.- de color rojizo, este material se emplea para fabricar muchas tuberías y cables. También

se utiliza para adornos y utensilio de cocina.

Plomo.- Se utiliza para los tubos de plomería, baterías de auto y conductos para instalaciones

eléctricas, entre otras cosas.

Fierro.- Con este metal están hechas de las corcholatas y alguna latas, tuberías, material

eléctrico, adornos de hierro forjado.

Antimonio.- Se utiliza principalmente en la industria automotriz para la fabricación de bombas y

molduras

Bronce y latón.- Se fabrica piezas de plomería, llaves y piezas decorativas. (pág. 7)

Hay que considerar que los materiales reciclados de plástico y metales serán los más utilizados

para elaborar productos de bisutería. Por ejemplo, el aluminio será la materia prima más demanda

para el proyecto.

La importancia de utilizar estos materiales reciclados es obtener materia prima a un costo

mínimo, reutilización de desechos reciclados, cuidado del medio ambiente y crear fuentes de

empleo formal e informal.

1.5. Análisis del entorno

Para el proyecto de factibilidad de crear una empresa que produzca elementos y/o productos de

bisutería se debe analizar factores externos que ayuden a estudiar el comportamiento del mercado

local, regional y nacional al momento de implementar la pequeña industria en la ciudad de

Sangolquí, cantón Rumiñahui, provincia de Pichincha.

Para analizar detalladamente se divide en macro entorno que estudia los aspectos políticos,

económicos, sociales, tecnológicos y ambientales. Mientras el micro entorno estudia las cinco

fuerzas de Porter (Mercado; clientes, proveedores, competencia y productos sustitutos)

9

1.5.1. Macro entorno

Factores económicos

Producto Interno Bruto (PIB)

“El Ecuador tendrá un crecimiento La tasa de variación promedio del PIB de Ecuador para el

período 2000-2014 fue de 4.3%; porcentaje mayor al del período 1981-1999 que registró 2.4%”

(Banco Central del Ecuador , 2015, pág. 6)

Para analistas económicos las cifras que maneja la CEPAL están dentro del marco evolutivo que

ha sufrido la economía del país en los últimos tiempos; sin embargo aclaran que hay varios puntos

que tomar en cuenta al momento de analizar el futuro económico del país en este año que inicia.

Si la economía del país está en crecimiento es porque existe inversión pública y privada en

diferentes campos como: el servicio empresarial.

Tasa de interés

La tasa de interés es una variable crítica en la operación de las empresas, porque se ajusta al

acceso de financiamiento con las entidades bancarias y por ende en la rentabilidad que se obtiene

por las inversiones realizadas para obtener liquidez en la empresa.

Figura 1. 1 Tasas de interés mercado financiero

En. Banco Central de Ecuador, 2015

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

Tasa Activa Tasa Pasiva

Tasa activa - pasiva 2015

Tasa Activa

Tasa Pasiva

10

Actualmente la tasa de interés activa tiene una tendencia a la baja en este mes de enero 2015 es

“…Tasa de interés activa para julio 2015 es 8,06%

Tasa de interés pasiva para julio 2015 es 5,55%...” (Banco Central del Ecuador , 2015)

La Inflación

Se identifica con el crecimiento continuo y generalizado de los precios de los bienes y servicios

existentes en una economía; crecimiento medido y observado mediante la evolución de algún

índice de precios.

Puede ser considerado como un movimiento persistente de alza del nivel general de precios;

tasa de variación del nivel general de precios o disminución del poder adquisitivo del dinero.

Figura 1. 2 Inflación anual

En: Banco Central del Ecuador, 2015

En resumen las variables del sector económico no son las acertadas para este año en el Ecuador,

porque hay variables como la caída del petróleo, depreciación de dólar, economías externas

debilitadas han limitado la inversión privada y pública. Sin embargo, hay variables que son una

oportunidad para proyecto como la inversión pública para los proyectos de inversión alternativos.

Por estas razones las variables económicas son una Amenaza para el nuevo proyecto

3,90%

4,00%

4,10%

4,20%

4,30%

4,40%

ene-14 ene-15

jul-14 jul-15

Tasa % 4,36% 4,10%

Tasa de inflación (Julio 2014 - 2015)

11

Factor político

El panorama político incide de la manera decisiva en la proyección económica que se puede

realizar a futuro en las acciones que emprenda el estado ecuatoriano en diferentes aspectos

referentes a regulaciones y desregulaciones en temas de inversión privada y pública. Si bien el país,

goza de una estabilidad democrática desde el año 2008 hasta el año 2014. Sin embargo, las medidas

que ha optado el gobierno han creado una incertidumbre por el paro y huelgas anunciados por los

sectores populares del país.

El promedio de ingresos de IED recibidos durante el período 2007-2014 fue de USD 1,804

millones, superior en USD 311 millones al promedio de ingresos recibidos, en el período

2000-2006 que fue de USD 1,493 millones. A partir de 2011 la IED neta ha ido creciendo

lentamente, no solo por los ingresos recibidos que han sido constantes, sino también por una

disminución en la inversión. (Banco Central del Ecuador , 2015)

Sin embargo, la inversión es un riesgo, desde el momento en que uno pone un capital para

conformar una empresa no sabe si le va a ir bien o mal, pero si a eso se suma que no hay las

suficientes garantías por parte de un Gobierno que no ha dado la suficiente confianza para atraer

capital extranjero y permitir que se constituyan más empresas.

Endeudamiento del Estado Ecuatoriano

Desde que asumió el poder el gobierno de la revolución ciudadana, se enfoque en invertir en

áreas sociales, educativos y de salud creando fuentes de empleo y altos costos de inversión y

generando una fluctuación de la economía ecuatoriano de parte del Estado y no del sector privado.

Sin embargo, este gobierno se ha endeudado en mayor cantidad los últimos años. De 263 millones

de USD años 2013 hasta 487 millones USD para el año 2014.

Figura 1. 3 Deuda externa más interna

En: Banco Central del Ecuador, 2015

486,5 349,1

263

Septiembre-30-2013 Septiembre-30-2012 Octubre-31-2011

DEUDA + INTERESES MILLONES USD

VALOR MILLONES USD

12

Riesgo país

El Ecuador es el segundo país con riesgo más alto de América Latina, después Argentina.

Inclusive le desplazó a Venezuela al tercer lugar que era la segunda economía más riesgosa de la

región. La calificación de la deuda del país es de las más bajas y el costo de asegurar la deuda

también es de las más elevadas, entonces parecería que el modelo está llegando a su límite de

sostenimiento por la aplicación de la estandarización de las normas de calidad para reducir las

importancia y dar impulso al proyecto de la matriz productiva. En relación al año 2013 era de

8,26% pero para el primer semestre del 2015 alcanzó 9,65%.

Figura 1. 4 Porcentaje de Riesgo País

En: Banco Central del Ecuador, 2015

En referencia a los factores políticos tiene una breve limitación para las inversiones privadas en

proyectos alternativos. Esto causaría una cierta amenaza que debería ser mitigado con las fortalezas

que posee el mercado. Hay que considerar que el gobierno tiene políticas positivas para el reciclaje

de desechos sólidos y que sería una Oportunidad para el proyecto.

Factores sociales

En este tipo de variables hay que considerar los cambios demográficos, valores culturales y

sociales en el Ecuador, que se ha producido durante muchos años, como el uso del tiempo de los

ecuatorianos, participación ciudadana, entre otros.

8,26%

9,65%

Año 2013 Año 2014

% Riesgo Pais

%

13

Composición de la población

Durante junio 2015 a nivel nacional se tiene:

De la población total, el 69,30% está en edad de trabajar

El 65,86% de la población en edad de trabajar se encuentra económicamente activa.

De la población económicamente activa, el 95,53% son personas con empleo. (Instituto

Naciona de Estadística y Censo (, 2015)

Figura 1. 5 Composición de la población

En: INEC, 2015

Empleo

Entre junio 2014 y junio 2015, la tasa de empleo adecuado disminuye en 0,29 puntos

porcentuales para los hombres y disminuye en 6,14 puntos porcentuales en las mujeres.

Figura 1. 6 Tasa de empleo a nivel nacional

En. INEC, 2015

14

Desempleo

El desempleo en el Ecuador alude a la falta de trabajo, de un sujeto que forma parte de la

población activa que busca empleo sin conseguirlo. “Entre junio 2014 y junio 2015, la tasa de

desempleo registra una disminución en 0,38 puntos porcentuales en los hombres y aumenta en 0,01

puntos porcentuales para las mujeres” (Instituto Naciona de Estadística y Censo (, 2015)

Figura 1. 7 Tasa de desempleo

En. INEC, 2015

Horas de trabajo a la semana

“Para junio 2015, se registra alrededor de 41 horas de trabajo a la semana para los hombres en

promedio, 35 horas a la semana para las mujeres”. (Instituto Naciona de Estadística y Censo (,

2015)

Pobreza

Se puede considerar pobreza por consumo el porcentaje de familias que no pueden acceder a

ciertos elementos de la canasta básica referentes a productos y servicios a un costo mínimo y que

está debajo del costo de la canasta básica. “La pobreza a nivel nacional se ubicó en 22,01% y la

pobreza extrema en 7,36%. En el área rural, la pobreza alcanzó el 38,05% y la pobreza extrema el

14,86%. Finalmente, en el área urbana la pobreza llegó al 14,44% y la pobreza extrema a 3,81%”

(Instituto Naciona de Estadística y Censo (, 2015)

15

Figura 1. 8 Pobreza por consumo

En: INEC, 2015

Los factores sociales son variables que son una Oportunidad para el nuevo proyecto, porque el

crecimiento poblacional promueve el consumo de productos de bisutería a nivel local y nacional.

Factores tecnológicos

Equipamiento Tecnológico

“El 18,1% de los hogares tiene al menos un computador portátil, 9,1 puntos más que lo

registrado en 2010. Mientras el 27,5% de los hogares tiene computadora de escritorio, 3,5 puntos

más que en 2010”. (INEC, 2010)

Figura 1. 9 Equipamiento tecnológico

En: INEC, 2015

16

Acceso a internet

“El 28,3% de los hogares a nivel nacional tienen acceso a internet, 16,5 puntos más que en el

2010. En el área urbana el crecimiento es de 20,3 puntos, mientras que en la rural de 7,8 puntos”

(INEC, 2010)

Figura 1. 10 Acceso a internet

En: INEC, 2015

En referencia al acceso de la tecnología siempre será una oportunidad para el nuevo proyecto.

Una de las razones es el acceso a redes sociales para promover el cátalo de productos de bisutería y

ofertar promociones, modelos de aretes, collares, pulseras acompañado con promociones y

publicidades.

1.5.2. Microentorno

Proveedores

El poder de negociación con los proveedores es una variable que se debe tener cuenta para

implementar el proyecto. Para este proyecto, los materiales e insumos a requerir son reciclados

como el plástico, metal, madera y otros.

En la ciudad de Sangolquí, existe material reciclado que ofertan personas dedicadas a la

recolección de este tipo de materiales y los precios varían de 0,05 centavos de dólar hasta 2 dólares

el kilogramo dependiendo del tipo de material.

17

Hay que considerar que en la ciudad existe empresas que demandan este tipo de material

reciclado como Reciclar, Incasa, que adquieren estos materiales a precios más valorizados y

comprar a este tipo de empresas tendría un costo adicional, lo que subiría los costos de producción

de productos de bisutería.

Tabla 1. 1 Producción de desechos sólidos

Mes

Rumiñahui -

ASEO – EPM

(Toneladas

Desechos

Sólidos)

Operador

Privado

(Toneladas

Desechos

Sólidos)

Suma de pesos

Rumiñahui - Aseo EPM

Operador Privado

(Toneladas Desechos

Sólidos)

Suma de pesos

Rumiñahui - Aseo EPM

Operador Privado

Kilogramos de

desechos Sólidos)

Enero 17,15 85,61 102,76 102.760,00

Febrero 18,03 86,3 104,33 104.330,00

Marzo 18,95 92,31 111,26 111.260,00

Abril 19,3 92,7 112 112.000,00

Mayo 17,62 89,29 106,91 106.910,00

Total 91,05 446,21 537,26 537.260,00

Promedio

Mensual 18,21 89,242 107,452 107.452,00

En. Empresa de ASEO del cantón Rumiñahui, 2014

En el cantón Rumiñahui el promedio de recolección de desechos sólidos es 107.452 kilogramos

de los cuales un promedio de 42% es reciclado y comercializado a las empresas demandantes de

este tipo de materiales.

El nuevo proyecto debe enfocarse de crear políticas de compras de material reciclado con

precios competitivos de acuerdo a la recolección, separación de los materiales reciclados para

evitar gastos en este procedimiento; y más bien comprar materiales listo para el procesamiento y

transformación en productos de bisutería. De acuerdo a estas variables la negociación con los

proveedores será una oportunidad.

Competencia

La participación en un mercado competitivo con productos de bisutería a base del material

reciclado no es muy competitivo como industria, pero comercializadora es muy competitivo con

productos importados de China, Perú y Colombia, que son países con mayor movimiento comercial

con el Ecuador.

“Así para el julio del 2015 se importó en promedio 193.000 toneladas de productos de bisutería

con valor en CIF – Dólares 1.306.000,37”. (Banco Central del Ecuador , 2015)

18

En la ciudad de Sangolquí, existen varias tiendas que comercializan productos de bisutería,

entre ellas tenemos:

Imporofertas IP

Nicol Fantasías

Artesanías Otavalo

Artemisa

A estos negocios existentes hay que sumar los productos que ofertan las empresas de Yanbal,

Esika, que ofertan anillos, collares, pulseras por medio de catálogos físicos y virtuales.

Entonces, la competencia en las actividades de producción de bisutería con materiales

reciclados es positiva porque hasta el momento no existen industrias de este tipo. Sin embargo,

para la comercialización de los productos a base del reciclaje es una amenaza, por los modelos,

innovaciones, precios y canales de innovación que estos negocios poseen.

Productos sustitutos

Los bienes sustitutos son productos que realizan la misma función o satisface la misma necesidad de un

producto ya existente. La amenaza que representa los productos sustitutos es especialmente grave si el

producto sustituto es más barato o tiene una buena relación costo / beneficio. (Friend & Zehle, 2008,

pág. 71)

Los productos de bisutería a base de material reciclado si tiene productos sustitutos como

bisutería a base de tagua, madera y los principales productos sustitutos son las joyas y/o las

personas que se dedican a la producción de joyas. Por aquello, los productos sustitutos de

productos de bisutería es una amenaza.

Entre los productos sustitutos tenemos los siguientes:

Joyas de Romanal (Oro y Plata)

Joyería Vizzon (Oro Plata)

Joyería Yanbal (Baño de plata y oro)

Joyería Avon (Baño en plata)

Joyería Pau – Pau (Elaborados en madera)

19

Clientes

En referencia a los clientes reales y futuros de los productos de bisutería son de sexo femenino a

nivel mundial, nacional y local. La tendencia de la moda en la actualidad es una oportunidad para

negocios que se dedican a producir aretes, collares, pulseras, anillos que son demandados por el

diseño, color, tamaño, entre otras características.

Las variables que se debe considerar en este factor es:

La producción a economías de escala

Diferenciación de los productos

Requerimientos de capital para la inversión

Los canales de distribución

En la actualidad, en el mercado de bisutería demanda innovación, creatividad y mayor

estrategias para competir en este mercado. La edad del género femenino para ofertar estos

productos es:

Niñas desde 1 año hasta 5 años

Niñas de 6 a 12 años

Adolecentes de 13 a 18 años

Señoritas de 19 a 30 años

Adultos de 31 a 50 años

Adultos mayores de 51 años en adelante

Esta segmentación de mercado parte desde la perspectiva de ofertar producción estandarizada

según modelos, colores, peso, tamaño, entre las características más importante a consideras.

20

CAPÍTULO II

ESTUDIO DE MERCADO

2.1. Concepto de estudio de mercado

Según, (Pañalnver , 2009) define como:

“La recopilación y análisis de información, en lo que respecta al mundo de la empresa y del

mercado, realizado forma sistemática o expresa, para poder tomar decisiones dentro del campo del

marketing” (pág. 4)

Según, (American Marketing Association AMA, 2005) define como:

“La recopilación sistemática, el registro y el análisis de los datos acerca de los problemas

relacionados con el mercado de bienes y servicios”.

Los cambios ocurridos en la economía durante la última década y aún más, dentro del marco de

la dolarización, hacen que sea imposible pensar en proyectos que no consideren las particularidades

del entorno y los requerimientos del mercado, y en particular la capacidad de atender una demanda

cada vez más exigente. Esta orientación en el análisis acentúa las necesidades de los clientes y su

satisfacción, en función de la calidad, cantidad y frecuencia requeridas, así como los factores que

pueden afectar sus decisiones de compra.

2.2. Importancia del estudio de mercado

El objetivo fundamental del capítulo de mercado es demostrar que los productos-servicios

podrán ser colocados en volumen, precio y oportunidad, en una localidad dada, de tal forma que

permita generar el suficiente flujo de caja para cubrir las obligaciones asumidas y un excedente

para los inversionistas futuros. En realidad lo que se busca el proceso de mercadeo de productos o

servicios inicia con la investigación de mercados.

“En la cual se identifican las necesidades de los clientes desde el punto de vista cualitativo y

cuantitativo y termina con la elaboración de un plan de mercadeo que contiene las estrategias

necesarias para colocar el producto en el mercado generando la rentabilidad necesaria que asegure

la sostenibilidad del negocio que no es más que la permanencia en el mediano y largo plazo”

(Malhotra, 2014)

21

El mercado que se va a estudiar para la comercialización de elementos de bisutería es la

población de la ciudad de Sangolquí en referencia al segmento específico de mercado al cual la

nueva empresa de producción de dirigir sus esfuerzos, para aquello se segmentará el mercado en:

2.3. Segmentación del mercado

Segmentación del mercado: Se tomó como mercado las mujeres de la ciudad Sangolquí

2.3.1. Segmentación geográfica

Tabla 2. 1 Segmentación Geográfica

Variable Segmentación Población

Geográfica Ecuador

Región Sierra

Provincia Pichincha

Cantón Rumiñahui 85.852

Ciudad Sangolquí 81.140

Sector Sangolquí

En: Plan de Desarrollo y Ordenamiento Territorial del Gobierno de Rumiñahui, 2011

Según el, (Instituto Nacional de Estadisticas y Censo , 2010) el cantón Rumiñahui tiene una

población “total de 85.852 habitantes, con una tasa de crecimiento del 2.94%, la población es

mayoritariamente joven. Según el género se tiene un total de 41.917 hombres y 43. 935 mujeres,

siendo ligeramente superior el número de mujeres al de hombres en el área urbana al contrario del

área rural”

Además, según el (SIISE & Ecuador, 2010) el cantón tiene una densidad poblacional de 90,5

habitantes / Kilómetro cuadrado, con un promedio de 4,84 habitantes/vivienda. A continuación

presentamos la población total del cantón Rumiñahui por parroquias y sexo según el VI censo de

población y V de vivienda.

22

Tabla 2. 2 Población por parroquias según sexo de la ciudad de Rumiñahui

Población por parroquias según sexo

Parroquias/ Cantón Población

Hombres Mujeres Totales

Parroquia Matriz Sangolquí Área Rural 3043 3017 6060

Parroquia Matriz Sangolquí Área Urbano 25425 26769 52194

Parroquia Matriz Sangolquí Total 28468 29786 58254

Parroquia Urbano San Rafael 3186 3513 6699

Parroquia Urbana San Pedro de Taboada 7915 8272 16187

Sangolquí Urbano Total 36526 38554 75080

Sangolquí Rural Total 3043 3017 6060

Total Parroquias Urbanas 39569 41571 81140

Cotogchoa 1949 1988 3937

Rumipamba 399 376 775

Total Parroquias Rurales 2348 2364 4712

Cantón Total 41917 43935 85852

En: Plan de Desarrollo y Ordenamiento Territorial del Gobierno de Rumiñahui 2011

Nota: La población por parroquias se refiere a lo rural y lo urbano. El mercado global del cantón

Rumiñahui es 85.852 habitantes, mientras para la ciudad de Sangolquí es 81.140 habitantes que

representa el 95% del total de la población del cantón Rumiñahui.

2.3.2. Segmentación demográfica