unidad 5: metodologÍa de costos caso: costeo del ......2. cálculo de costos de material fungible....

TRANSCRIPT

UNIDAD 5: METODOLOGÍA DE

COSTOS

CASO: COSTEO DEL

PROCEDIMIENTO DE LICENCIA DE

FUNCIONAMIENTO

Tabla de contenido 1. ENUNCIADO DEL CASO: .................................................................................................................... 3

2. Objetivo: ..................................................................................................................................... 3

3. Metodología de cálculo: ............................................................................................................. 3

4. Tabla ASME-VM: ......................................................................................................................... 4

5. Datos iniciales para el cálculo de costos: ................................................................................... 5

5.1 Datos iniciales para determinar el costo de personal directo: ........................................... 5

5.2 Datos iniciales para determinar el costo de material fungible: .......................................... 7

5.3 Datos iniciales para determinar el costo de servicios directos identificables: ................... 8

5.4 Datos iniciales para determinar el costo de material no fungible: ..................................... 8

5.5 Datos iniciales para determinar el costo de servicios de terceros no identificables: ......... 9

DESARROLLO DEL CÁLCULO DE COSTOS DEL PROCEDIMIENTO DE LICENCIA DE FUNCIONAMIENTO

........................................................................................................................................................... 11

I. Cálculo del costo directo identificable .................................................................................. 11

1. Cálculo de costos de personal directo. ............................................................................. 11

2. Cálculo de costos de material fungible. ............................................................................ 12

3. Cálculo de costos de servicios directos identificables....................................................... 13

II. Cálculo del costo directo no identificable ............................................................................. 14

1. Cálculo de costos de material no fungible. ....................................................................... 14

2. Cálculo de costos de servicios de terceros no identificables. ........................................... 22

3. Cálculo de costos de depreciación de activos y amortización de intangibles. .................. 30

4. Cálculo de costos fijos. ...................................................................................................... 39

III. Cálculo del resumen de costos .......................................................................................... 47

CASO

COSTEO DEL PROCEDIMIENTO DE LICENCIA DE FUNCIONAMIENTO

1. ENUNCIADO DEL CASO:

Una municipalidad desea realizar el diagnostico de costos del procedimiento de licencia de

funcionamiento, para lo cual tomaremos como base la “Guía metodológica para la determinación

de costos de los procedimientos administrativos y servicios prestados en exclusividad”1.

2. Objetivo:

Determinar el costo unitario del procedimiento de licencia de funcionamiento.

3. Metodología de cálculo:

Para determinar el costo unitario de un procedimiento administrativo (o servicio prestado en

exclusividad) deberemos seguir la siguiente secuencia:

1 Anexo de la Resolución de Secretaria de Gestión Pública N° 003-2010-PCM-SGP que aprueba la Guía

Metodológica de Determinación de Costos de los procedimientos administrativos y servicios prestados en exclusividad, en cumplimiento de la Segunda Disposición Complementaria Final del Decreto Supremo Nº 064-2010-PCM

I. Cálculo del costo directo identificable.- Se divide en:

1. Cálculo de costos de personal directo.

2. Cálculo de costos de material fungible.

3. Cálculo de costos de servicios directos identificables.

II. Cálculo del costo directo no identificable.- Se divide en:

1. Cálculo de costos de material no fungible.

2. Cálculo de costos de servicios de terceros no identificables.

3. Cálculo de costos de depreciación de activos y amortización de intangibles.

4. Cálculo de costos fijos.

III. Cálculo del resumen de costos.- En la cual se determina el costo unitario del

procedimiento.

4. Tabla ASME-VM:

5. Datos iniciales para el cálculo de costos:

5.1 Datos iniciales para determinar el costo de personal directo:

Identificar las actividades necesarias para llevar a cabo una prestación del

procedimiento.- Para el ejemplo se han determinado 35 actividades realizadas

durante el desarrollo de un procedimiento administrativo.

Identificar el personal que se necesita para desarrollar cada una de las

actividades.- En la columna “Contador de recursos” se ha especificado el cargo

que ocupa cada persona que interviene en las actividades de un procedimiento

administrativo. Para luego identificar las actividades que en particular interviene

cada recurso humano, utilizando para ello “1” (si interviene) y “0” (no interviene).

Determinar el número total de minutos que toma llevar a cabo cada actividad.- En

la columna “Tiempo minutos” se coloca la duración efectiva de cada actividad

Determinar el costo del personal por minuto

5.1.1 Costo de personal directo por minuto:

Cuadro 1. Costo de Personal Directo por minuto

Centro de actividad

Cargo Escala de ingresos

Costo mensual Horas efectivas

al día Número de dias

laborables Tiempo mensual

efectivo (min) Costo de personal por

minuto (S/. x min)

[a] [b] [c] [d] = [b]x[c]x60 [e] = [a]/[d]

Vigilancia Vigilante EI1 800.00 8 30 14,400 0.0556

Mesa de partes Técnico I EI2 1,100.00 8 30 14,400 0.0764

Rentas Técnico I EI2 1,100.00 8 30 14,400 0.0764

Técnico II EI3 1,300.00 8 30 14,400 0.0903

Catastro Técnico I EI2 1,100.00 8 30 14,400 0.0764

Técnico II EI3 1,300.00 8 30 14,400 0.0903

Caja Técnico II EI3 1,300.00 8 30 14,400 0.0903

Alcaldía Técnico I EI2 1,100.00 8 30 14,400 0.0764

Para determinar el costo de personal por minuto se procede con los siguientes

pasos:

a. Listar los centros de actividad (Unidades orgánicas) que intervienen en el

procedimiento (Ver Tabla ASME).

b. Listar los cargos que participan en cada centro de actividad.

c. Determinar la escala de ingresos para cada cargo según el centro de

actividad ubicado. La escala de ingresos es un identificador (E1;E2;…)

referido al costo mensual promedio percibido por el trabajador (S/. 800;

S/.1,100) .Para una mejor precisión de este monto, el costo mensual

promedio se determina a partir de los ingresos anuales percibidos por el

trabajador (Costo anual).

d. Colocar el costo mensual correspondiente a cada escala de ingresos fijada

para cada cargo en cada centro de actividad [a].

e. Determinar el número de horas efectivas laboradas en el día por los

trabajadores [b].

f. Determinar el número de días laborables de los trabajadores [c].

g. Calcular el tiempo mensual efectivo en minutos:

[d] = [b] x [c] x 60 minutos

h. Calcular el costo de personal por minuto:

[e] = [a] / [d]

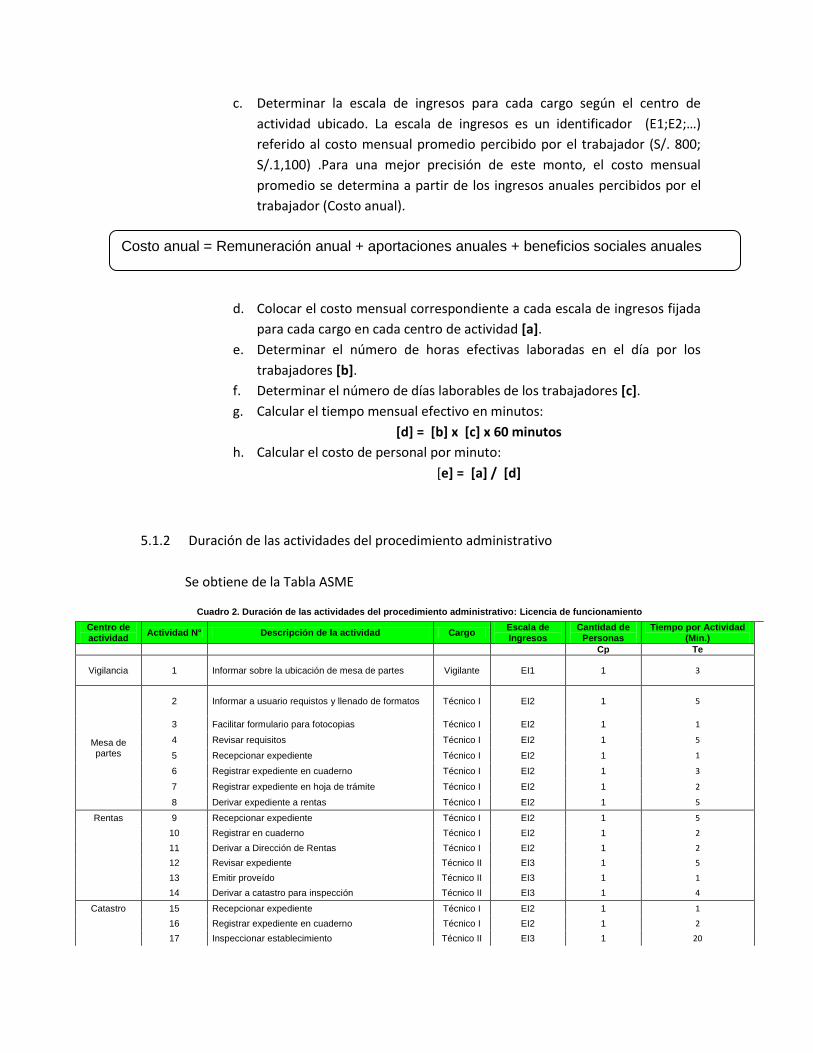

5.1.2 Duración de las actividades del procedimiento administrativo

Se obtiene de la Tabla ASME

Cuadro 2. Duración de las actividades del procedimiento administrativo: Licencia de funcionamiento

Centro de actividad

Actividad N° Descripción de la actividad Cargo Escala de Ingresos

Cantidad de Personas

Tiempo por Actividad (Min.)

Cp Te

Vigilancia 1 Informar sobre la ubicación de mesa de partes Vigilante EI1 1 3

Mesa de partes

2 Informar a usuario requistos y llenado de formatos Técnico I EI2 1 5

3 Facilitar formulario para fotocopias Técnico I EI2 1 1

4 Revisar requisitos Técnico I EI2 1 5

5 Recepcionar expediente Técnico I EI2 1 1

6 Registrar expediente en cuaderno Técnico I EI2 1 3

7 Registrar expediente en hoja de trámite Técnico I EI2 1 2

8 Derivar expediente a rentas Técnico I EI2 1 5

Rentas 9 Recepcionar expediente Técnico I EI2 1 5

10 Registrar en cuaderno Técnico I EI2 1 2

11 Derivar a Dirección de Rentas Técnico I EI2 1 2

12 Revisar expediente Técnico II EI3 1 5

13 Emitir proveído Técnico II EI3 1 1

14 Derivar a catastro para inspección Técnico II EI3 1 4

Catastro 15 Recepcionar expediente Técnico I EI2 1 1

16 Registrar expediente en cuaderno Técnico I EI2 1 2

17 Inspeccionar establecimiento Técnico II EI3 1 20

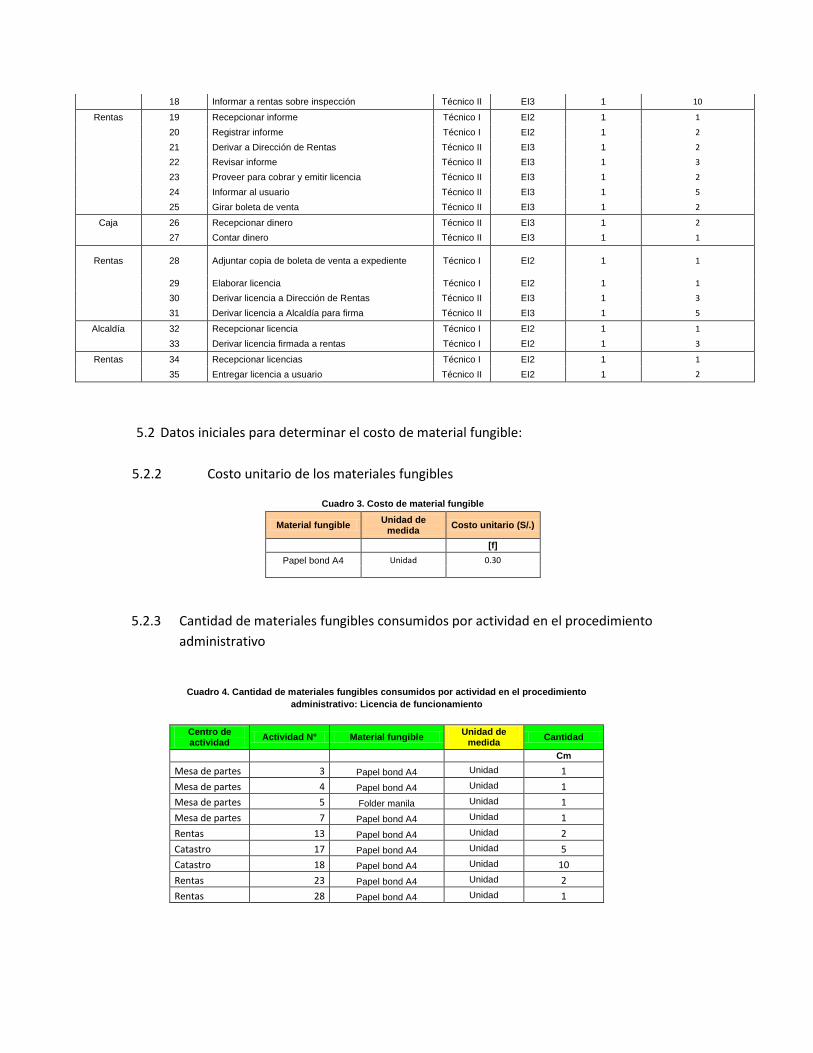

Costo anual = Remuneración anual + aportaciones anuales + beneficios sociales anuales

18 Informar a rentas sobre inspección Técnico II EI3 1 10

Rentas 19 Recepcionar informe Técnico I EI2 1 1

20 Registrar informe Técnico I EI2 1 2

21 Derivar a Dirección de Rentas Técnico II EI3 1 2

22 Revisar informe Técnico II EI3 1 3

23 Proveer para cobrar y emitir licencia Técnico II EI3 1 2

24 Informar al usuario Técnico II EI3 1 5

25 Girar boleta de venta Técnico II EI3 1 2

Caja 26 Recepcionar dinero Técnico II EI3 1 2

27 Contar dinero Técnico II EI3 1 1

Rentas 28 Adjuntar copia de boleta de venta a expediente Técnico I EI2 1 1

29 Elaborar licencia Técnico I EI2 1 1

30 Derivar licencia a Dirección de Rentas Técnico II EI3 1 3

31 Derivar licencia a Alcaldía para firma Técnico II EI3 1 5

Alcaldía 32 Recepcionar licencia Técnico I EI2 1 1

33 Derivar licencia firmada a rentas Técnico I EI2 1 3

Rentas 34 Recepcionar licencias Técnico I EI2 1 1

35 Entregar licencia a usuario Técnico II EI2 1 2

5.2 Datos iniciales para determinar el costo de material fungible:

5.2.2 Costo unitario de los materiales fungibles

Cuadro 3. Costo de material fungible

Material fungible Unidad de

medida Costo unitario (S/.)

[f]

Papel bond A4 Unidad 0.30

5.2.3 Cantidad de materiales fungibles consumidos por actividad en el procedimiento

administrativo

Cuadro 4. Cantidad de materiales fungibles consumidos por actividad en el procedimiento

administrativo: Licencia de funcionamiento

Centro de actividad

Actividad N° Material fungible Unidad de

medida Cantidad

Cm

Mesa de partes 3 Papel bond A4 Unidad 1

Mesa de partes 4 Papel bond A4 Unidad 1

Mesa de partes 5 Folder manila Unidad 1

Mesa de partes 7 Papel bond A4 Unidad 1

Rentas 13 Papel bond A4 Unidad 2

Catastro 17 Papel bond A4 Unidad 5

Catastro 18 Papel bond A4 Unidad 10

Rentas 23 Papel bond A4 Unidad 2

Rentas 28 Papel bond A4 Unidad 1

5.3 Datos iniciales para determinar el costo de servicios directos identificables:

5.3.1 Costo unitario de los servicios directos

Cuadro 5. Costo de servicios identificables

Servicio identificable

Unidad de medida

Costo unitario (S/.)

[f]

Movilidad Unidad 5.00

5.3.2 Cantidad de Servicios directos identificables consumidos por actividad en el

procedimiento administrativo

Cuadro 6. Servicios identificables consumidos por actividad en el procedimiento administrativo: Licencia de funcionamiento

Centro de actividad

Actividad N° Servicio identificable Unidad de

medida Cantidad

Cm

Catastro 17 Papel bond A4 Unidad 2

5.4 Datos iniciales para determinar el costo de material no fungible:

5.4.1 Costo anual de material no fungible

Cuadro 7. Costo de material no fungible

Material no fungible

Cantidad anual Unidad de medida Costo unitario

(S/.) Costo anual

(S/.)

[h] [i] [j] = [h]x[i]

Bolígrafos 1200 Unidad 0.40

480.00

5.4.2 Identificación del consumo de material no fungible en las actividades del

procedimiento administrativo: Licencia de funcionamiento

Cuadro 8. Identificación del consumo de material no fungible

Elemento de Costo

Centro de Actividad

Actividad Identificación

del Uso (SI,NO)

Bolígrafos

Mesa de partes 4 Revisar requisitos SI

Mesa de partes 6 Registrar expediente en cuaderno SI

Mesa de partes 7

Registrar expediente en hoja de trámite SI

Rentas 10 Registrar en cuaderno SI

Rentas 23 Proveer para cobrar y emitir licencia SI

Rentas 29 Elaborar licencia SI

Catastro 16 Registrar expediente en cuaderno SI

Catastro 17 Inspeccionar establecimiento SI

Catastro 18 Informar a rentas sobre inspección SI

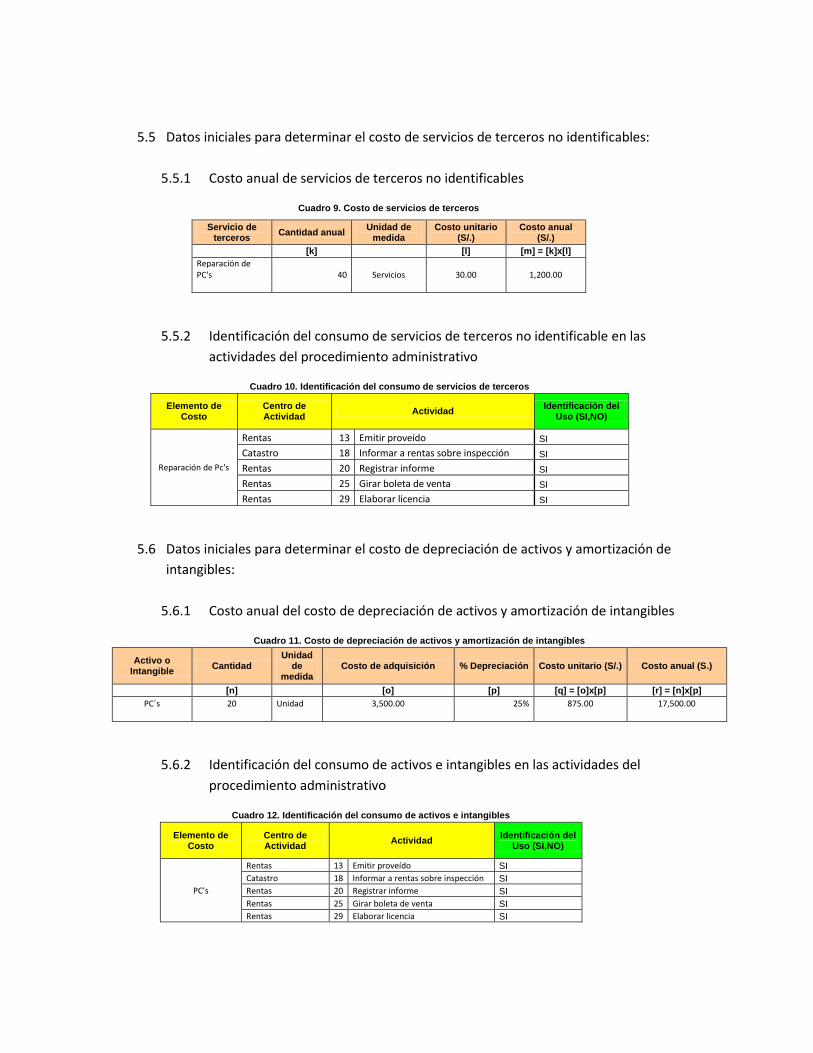

5.5 Datos iniciales para determinar el costo de servicios de terceros no identificables:

5.5.1 Costo anual de servicios de terceros no identificables

Cuadro 9. Costo de servicios de terceros

Servicio de terceros

Cantidad anual Unidad de

medida Costo unitario

(S/.) Costo anual

(S/.)

[k] [l] [m] = [k]x[l]

Reparación de PC's 40 Servicios 30.00 1,200.00

5.5.2 Identificación del consumo de servicios de terceros no identificable en las

actividades del procedimiento administrativo

Cuadro 10. Identificación del consumo de servicios de terceros

Elemento de Costo

Centro de Actividad

Actividad Identificación del

Uso (SI,NO)

Reparación de Pc's

Rentas 13 Emitir proveído SI

Catastro 18 Informar a rentas sobre inspección SI

Rentas 20 Registrar informe SI

Rentas 25 Girar boleta de venta SI

Rentas 29 Elaborar licencia SI

5.6 Datos iniciales para determinar el costo de depreciación de activos y amortización de

intangibles:

5.6.1 Costo anual del costo de depreciación de activos y amortización de intangibles

Cuadro 11. Costo de depreciación de activos y amortización de intangibles

Activo o Intangible

Cantidad Unidad

de medida

Costo de adquisición % Depreciación Costo unitario (S/.) Costo anual (S.)

[n] [o] [p] [q] = [o]x[p] [r] = [n]x[p]

PC´s 20 Unidad 3,500.00 25% 875.00 17,500.00

5.6.2 Identificación del consumo de activos e intangibles en las actividades del

procedimiento administrativo

Cuadro 12. Identificación del consumo de activos e intangibles

Elemento de Costo

Centro de Actividad

Actividad Identificación del

Uso (SI,NO)

PC's

Rentas 13 Emitir proveído SI

Catastro 18 Informar a rentas sobre inspección SI

Rentas 20 Registrar informe SI

Rentas 25 Girar boleta de venta SI

Rentas 29 Elaborar licencia SI

5.7 Datos iniciales para determinar el costo fijo:

5.7.1 Costos fijos anualizados

Cuadro 13. Costos fijos

Costo fijo Cantidad anual Unidad de

medida Costo unitario

(S/.) Costo anual

(S/.)

[k] [l] [m] = [k]x[l]

Energía eléctrica 12 Servicios 1,500.00 18,000.00

5.7.2 Identificación del consumo de costos fijos en las actividades del procedimiento

administrativo

Cuadro 14. Identificación del consumo de costos fijos

Elemento de Costo

Centro de Actividad

Actividad Identificación del

Uso (SI,NO)

Energía eléctrica

Rentas 13 Emitir proveído SI

Catastro 18 Informar a rentas sobre inspección SI

Rentas 20 Registrar informe SI

Rentas 25 Girar boleta de venta SI

Rentas 29 Elaborar licencia SI

5.8 Datos iniciales para determinar el costo unitario del procedimiento:

5.8.1 Cantidad de prestaciones anuales del procedimiento administrativo.

Cuadro 15. Cantidad de prestaciones

Objeto de costo Cantidad de prestaciones

Licencia de funcionamiento 200

Procedimiento 2 150

Procedimiento 3 250

. .

. .

. . Procedimiento 80 120

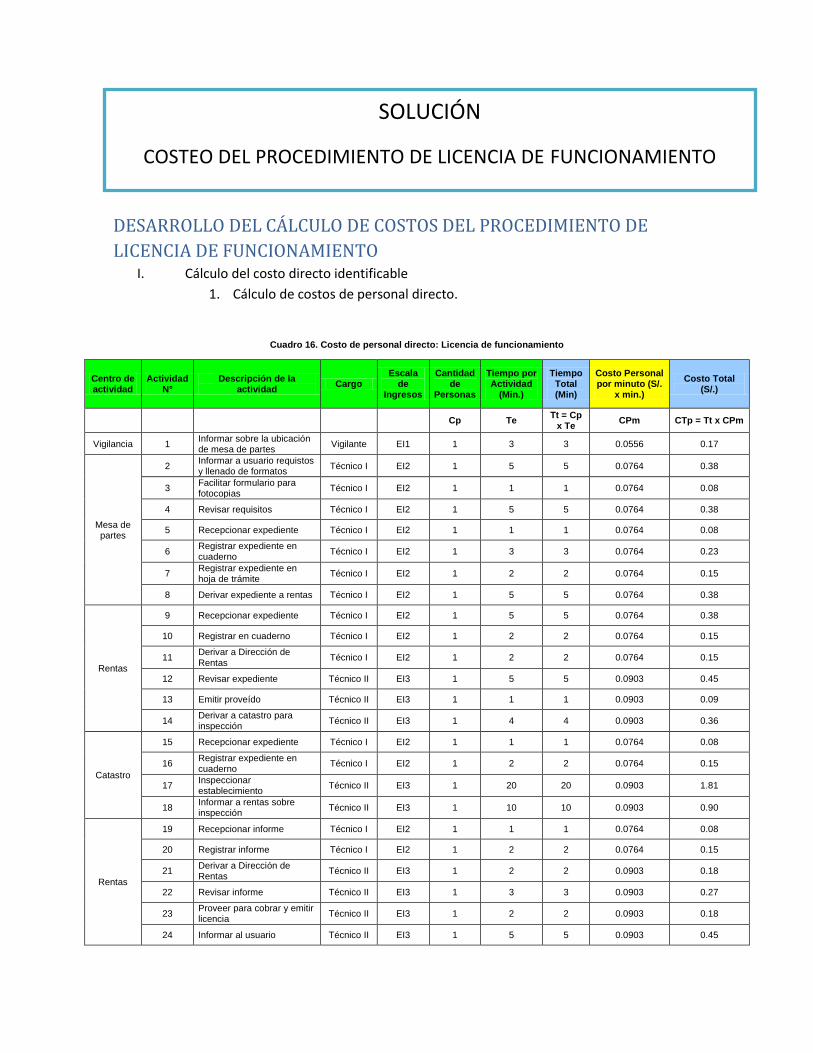

DESARROLLO DEL CÁLCULO DE COSTOS DEL PROCEDIMIENTO DE

LICENCIA DE FUNCIONAMIENTO I. Cálculo del costo directo identificable

1. Cálculo de costos de personal directo.

Cuadro 16. Costo de personal directo: Licencia de funcionamiento

Centro de actividad

Actividad N°

Descripción de la actividad

Cargo Escala

de Ingresos

Cantidad de

Personas

Tiempo por Actividad

(Min.)

Tiempo Total (Min)

Costo Personal por minuto (S/.

x min.)

Costo Total (S/.)

Cp Te Tt = Cp

x Te CPm CTp = Tt x CPm

Vigilancia 1 Informar sobre la ubicación de mesa de partes

Vigilante EI1 1 3 3 0.0556 0.17

Mesa de partes

2 Informar a usuario requistos y llenado de formatos

Técnico I EI2 1 5 5 0.0764 0.38

3 Facilitar formulario para fotocopias

Técnico I EI2 1 1 1 0.0764 0.08

4 Revisar requisitos Técnico I EI2 1 5 5 0.0764 0.38

5 Recepcionar expediente Técnico I EI2 1 1 1 0.0764 0.08

6 Registrar expediente en cuaderno

Técnico I EI2 1 3 3 0.0764 0.23

7 Registrar expediente en hoja de trámite

Técnico I EI2 1 2 2 0.0764 0.15

8 Derivar expediente a rentas Técnico I EI2 1 5 5 0.0764 0.38

Rentas

9 Recepcionar expediente Técnico I EI2 1 5 5 0.0764 0.38

10 Registrar en cuaderno Técnico I EI2 1 2 2 0.0764 0.15

11 Derivar a Dirección de Rentas

Técnico I EI2 1 2 2 0.0764 0.15

12 Revisar expediente Técnico II EI3 1 5 5 0.0903 0.45

13 Emitir proveído Técnico II EI3 1 1 1 0.0903 0.09

14 Derivar a catastro para inspección

Técnico II EI3 1 4 4 0.0903 0.36

Catastro

15 Recepcionar expediente Técnico I EI2 1 1 1 0.0764 0.08

16 Registrar expediente en cuaderno

Técnico I EI2 1 2 2 0.0764 0.15

17 Inspeccionar establecimiento

Técnico II EI3 1 20 20 0.0903 1.81

18 Informar a rentas sobre inspección

Técnico II EI3 1 10 10 0.0903 0.90

Rentas

19 Recepcionar informe Técnico I EI2 1 1 1 0.0764 0.08

20 Registrar informe Técnico I EI2 1 2 2 0.0764 0.15

21 Derivar a Dirección de Rentas

Técnico II EI3 1 2 2 0.0903 0.18

22 Revisar informe Técnico II EI3 1 3 3 0.0903 0.27

23 Proveer para cobrar y emitir licencia

Técnico II EI3 1 2 2 0.0903 0.18

24 Informar al usuario Técnico II EI3 1 5 5 0.0903 0.45

SOLUCIÓN

COSTEO DEL PROCEDIMIENTO DE LICENCIA DE FUNCIONAMIENTO

25 Girar boleta de venta Técnico II EI3 1 2 2 0.0903 0.18

Caja 26 Recepcionar dinero Técnico II EI3 1 2 2 0.0903 0.18

27 Contar dinero Técnico II EI3 1 1 1 0.0903 0.09

Rentas

28 Adjuntar copia de boleta de venta a expediente

Técnico I EI2 1 1 1 0.0764 0.08

29 Elaborar licencia Técnico I EI2 1 1 1 0.0764 0.08

30 Derivar licencia a Dirección de Rentas

Técnico II EI3 1 3 3 0.0903 0.27

31 Derivar licencia a Alcaldía para firma

Técnico II EI3 1 5 5 0.0903 0.45

Alcaldía

32 Recepcionar licencia Técnico I EI2 1 1 1 0.0764 0.08

33 Derivar licencia firmada a rentas

Técnico I EI2 1 3 3 0.0764 0.23

Rentas 34 Recepcionar licencias Técnico I EI2 1 1 1 0.0764 0.08

35 Entregar licencia a usuario Técnico II EI2 1 2 2 0.0764 0.15

Tiempo por Prestación (min.)

114 Costo de Personal por Prestación

9.55

Para determinar el costo de personal por minuto se procede con los siguientes

pasos:

a. A partir de la tabla ASME se deben listar los centros de actividad, actividades y

cargos que intervienen en dichas actividades.

b. Se asigna la escala de ingresos correspondiente a cada cargo según el cuadro1.

Costo de personal directo por minuto.

c. Se especifica la cantidad de personas que interviene en la actividad (Cp)

d. Se especifica la duración en minutos de cada actividad (Te) según la tabla ASME.

e. Se calcula el tiempo total en minutos. (Tt = Cp x Te)

f. Se asigna el costo de personal directo por minuto (CPm) según el cuadro1. Costo

de personal directo por minuto.

g. Se determina el costo total por cada actividad (CTp = Tt x CPm)

2. Cálculo de costos de material fungible.

Cuadro 17. Costos de material fungible: Licencia de funcionamiento

Centro de actividad

Actividad N°

Material fungible Unidad de

medida Cantidad

Costo unitario (S/.)

Costo total (S/.)

Cm Cu CTm = Cm x Cu

Mesa de partes 3 Papel bond A4 Unidad 1 0.03 0.03

Mesa de partes 4 Papel bond A4 Unidad 1 0.03 0.03

Mesa de partes 5 Folder manila Unidad 1 0.24 0.24

Mesa de partes 7 Papel bond A4 Unidad 1 0.03 0.03

Rentas 13 Papel bond A4 Unidad 2 0.03 0.06

Catastro 17 Papel bond A4 Unidad 5 0.03 0.15

Catastro 18 Papel bond A4 Unidad 10 0.03 0.30

Rentas 23 Papel bond A4 Unidad 2 0.03 0.06

Rentas 28 Papel bond A4 Unidad 1 0.03 0.03

Costo de Material Fungible por Prestación

0.93

a. En base al listado de actividades identificadas en el capítulo anterior, se enumera

el material que va a necesitarse, su unidad de medida y se calcula cuánto del

mismo será necesario para su desarrollo.

b. Se calculará el costo total del material fungible por actividad, multiplicando la

cantidad de material fungible que consume cada actividad por el costo unitario del

mismo.

c. Finalmente, se suman estos costos obtenidos para cada actividad, lo que nos

permite determinar el costo total del material fungible necesario para el

procedimiento.

3. Cálculo de costos de servicios directos identificables.

Cuadro 18. Costo de servicios identificables: Licencia de funcionamiento

Centro de actividad

Actividad N°

Servicio identificable

Unidad de medida

Cantidad Costo unitario

(S/.) Costo total (S/.)

Cm Cu CTm = Cm x Cu

Catastro 17 Papel bond A4 Unidad 2 5.00 10.00

Costo de Material Fungible por Prestación

10.00

a. En base al listado de actividades identificadas en el capítulo 1, se enumera los

servicios directos identificables que van a necesitarse, su unidad de medida y se

calcula cuánto del mismo será necesario para su desarrollo.

b. Se calculará el costo total del servicio directo identificable por actividad,

multiplicando la cantidad de servicio directo identificable que consume cada

actividad por el costo unitario del mismo.

c. Finalmente, se suman estos costos obtenidos para cada actividad, lo que nos

permite determinar el costo total del servicio directo identificable necesario para

el procedimiento.

II. Cálculo del costo directo no identificable

1. Cálculo de costos de material no fungible.

a) Costos de Material No Fungible por centro de actividad

Cuadro 19. Valores de inductores por centro de actividad

Elemento de Costo

Inductor Vigilancia Mesa de partes Rentas Catastro Caja Alcaldía Otros Centros de Actividad

Total

[A] [B] [C] [D] [E] [F] [G]

[H] = [A]+[B]+[C]+[D]+[E]+[F]+[G]

Bolígrafos Cantidad de lapiceros 40 60 60 80 60 40 860 1200

Cuadro 20. Porcentaje de dedicación de Inductores por centro de actividad

Elemento de Costo

Inductor Vigilancia Mesa de partes Rentas Catastro Caja Alcaldía Otros Centros de Actividad

Total

INDca1 =

[A]/[H] INDca2 = [B]/[H] INDca3 = [C]/[H] INDca4 =

[D]/[H] INDca5= [E]/[H]

INDca6 = [F]/[H]

INDca7 = [G]/[H]

INDt= ∑ INDca

Bolígrafos Cantidad de lapiceros 3.33% 5.00% 5.00% 6.67% 5.00% 3.33% 71.67% 100%

Cuadro 21. Cálculo del costo anual del elemento de costo por centro de actividad

Elemento de Costo

Costo anual (S/.)

Vigilancia Mesa de partes Rentas Catastro Caja Alcaldía

CAec CECca= CAec

x INDca1 / INDt

CECca= CAec x INDca2 / INDt

CECca= CAec x INDca3 / INDt

CECca= CAec x INDca1 / INDt

CECca= CAec x INDca2 /

INDt

CECca= CAec x INDca3 /

INDt

Bolígrafos 480.00 16.00 24.00 24.00 32.00 24.00 16.00

Paso1. Definir los inductores a utilizarse para cada uno de los materiales

Paso 2. Se deben precisar todos los centros de actividad de la entidad, es decir, cada centro de actividad que participa y no

participa en procedimientos administrativos y servicios prestados en exclusividad. Se pueden agrupar aquellos centros de

actividad que no participan en la realización de procedimientos, como “otros centros de actividad” y determinar el valor del

inductor respectivo.

Paso 3. Calcular el porcentaje de dedicación de cada inductor en los diferentes centros de actividad. Con este fin, se deberá

convertir a porcentajes los valores de los inductores determinados en el cuadro anterior, considerando el total como un 100%.

Paso 4. Para obtener esta cifra, se multiplica el costo total anual del material no fungible por su porcentaje de dedicación

correspondiente

b) Costos de Material No Fungible asignado a procedimientos administrativos

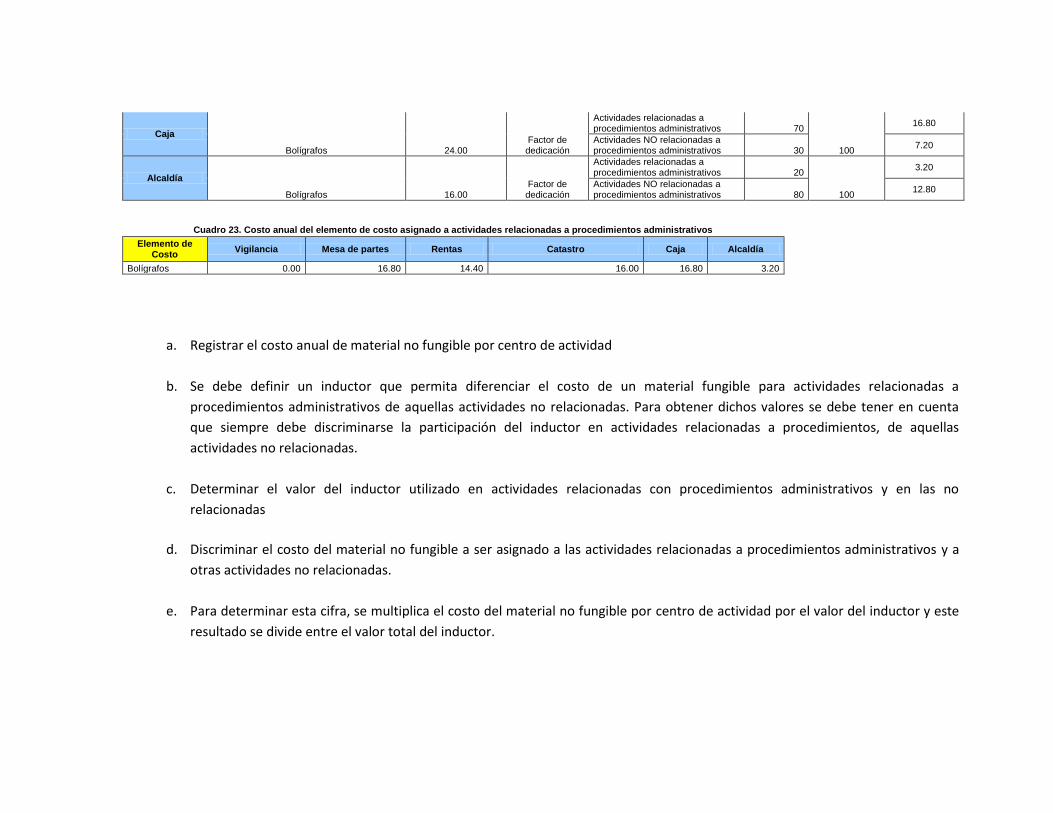

Cuadro 22. Cálculo del costo anual del elemento de costo a ser asignados a actividades relacionadas a procedimientos administrativos

Centro de actividad

Elemento de costo Costo por centro de

actividad inductor Tipo

Valor del inductor

Valor total del inductor

Costo (S/.)

A B C= ΣB D=A*B/ C

Vigilancia

Bolígrafos 16.00 Factor de dedicación

Actividades relacionadas a procedimientos administrativos 0

100

0.00

Actividades NO relacionadas a procedimientos administrativos 100

16.00

Mesa de partes

Bolígrafos 24.00 Factor de dedicación

Actividades relacionadas a procedimientos administrativos 70

100

16.80

Actividades NO relacionadas a procedimientos administrativos 30

7.20

Rentas

Bolígrafos 24.00 Factor de dedicación

Actividades relacionadas a procedimientos administrativos 60

100

14.40

Actividades NO relacionadas a procedimientos administrativos 40

9.60

Catastro

Bolígrafos 32.00 Factor de dedicación

Actividades relacionadas a procedimientos administrativos 50

100

16.00

Actividades NO relacionadas a procedimientos administrativos 50

16.00

Caja

Bolígrafos 24.00 Factor de dedicación

Actividades relacionadas a procedimientos administrativos 70

100

16.80

Actividades NO relacionadas a procedimientos administrativos 30

7.20

Alcaldía

Bolígrafos 16.00 Factor de dedicación

Actividades relacionadas a procedimientos administrativos 20

100

3.20

Actividades NO relacionadas a procedimientos administrativos 80

12.80

Cuadro 23. Costo anual del elemento de costo asignado a actividades relacionadas a procedimientos administrativos

Elemento de Costo

Vigilancia Mesa de partes Rentas Catastro Caja Alcaldía

Bolígrafos 0.00 16.80 14.40 16.00 16.80 3.20

a. Registrar el costo anual de material no fungible por centro de actividad

b. Se debe definir un inductor que permita diferenciar el costo de un material fungible para actividades relacionadas a

procedimientos administrativos de aquellas actividades no relacionadas. Para obtener dichos valores se debe tener en cuenta

que siempre debe discriminarse la participación del inductor en actividades relacionadas a procedimientos, de aquellas

actividades no relacionadas.

c. Determinar el valor del inductor utilizado en actividades relacionadas con procedimientos administrativos y en las no

relacionadas

d. Discriminar el costo del material no fungible a ser asignado a las actividades relacionadas a procedimientos administrativos y a

otras actividades no relacionadas.

e. Para determinar esta cifra, se multiplica el costo del material no fungible por centro de actividad por el valor del inductor y este

resultado se divide entre el valor total del inductor.

c) Costos de Material No Fungible por actividad

Cuadro 24. Cálculo del costo anual del Elemento de Costo para cada actividad en cada Centro de Actividad

Elemento de Costo

Centro de Actividad

Actividad Identificación

del Uso (SI,NO)

Tiempo consumido en la actividad (para

todos los Objetos de Costos)

Factor de tiempo de actividades

relacionadas a Procedimientos

administrativos (%)

Tiempo Total de actividades por

Centro de Actividad

% Dedicacion

Costo por Centro de Actividad

Costo por Actividad (S/.)

TTact= ∑ (TEi x

NPi ) FT TTEca = ∑ TTact

PDact=FT x TTact /Σ

TTact CECca

CECact = CECca x Pdact

Bolígrafos

Mesa de partes

4 Revisar requisitos SI

29,800

100%

64,400.00

46%

16.80

7.77

6

Registrar expediente en cuaderno SI

19,800

31% 5.17

7

Registrar expediente en hoja de trámite SI

14,800

23% 3.86

Rentas

10 Registrar en cuaderno SI

14,800

100%

39,400.00

38%

14.40

5.41

23 Proveer para cobrar y emitir licencia SI

14,800

38%

5.41

29 Elaborar licencia SI

9,800 25%

3.58

Catastro

16

Registrar expediente en cuaderno SI

14,800

100%

212,800.00

7%

16.00

1.11

17 Inspeccionar establecimiento SI

124,000

58%

9.32

18 Informar a rentas sobre inspección SI

74,000

35%

5.56

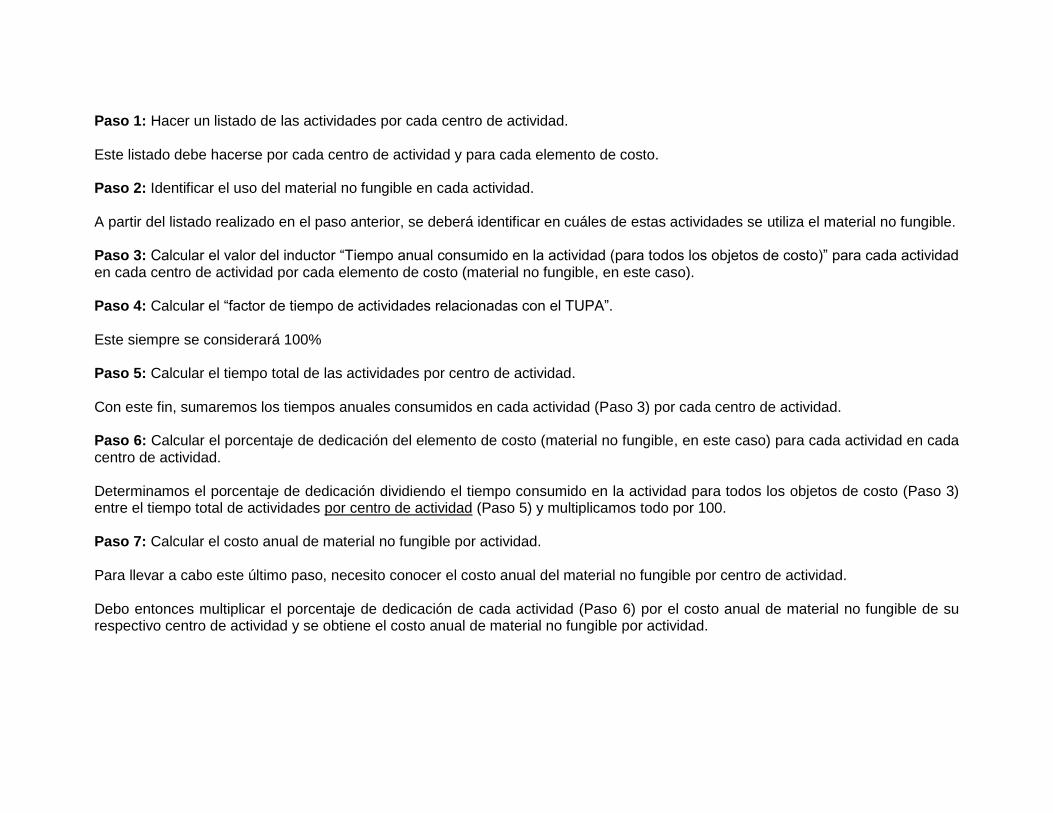

Paso 1: Hacer un listado de las actividades por cada centro de actividad. Este listado debe hacerse por cada centro de actividad y para cada elemento de costo. Paso 2: Identificar el uso del material no fungible en cada actividad. A partir del listado realizado en el paso anterior, se deberá identificar en cuáles de estas actividades se utiliza el material no fungible. Paso 3: Calcular el valor del inductor “Tiempo anual consumido en la actividad (para todos los objetos de costo)” para cada actividad en cada centro de actividad por cada elemento de costo (material no fungible, en este caso). Paso 4: Calcular el “factor de tiempo de actividades relacionadas con el TUPA”. Este siempre se considerará 100% Paso 5: Calcular el tiempo total de las actividades por centro de actividad. Con este fin, sumaremos los tiempos anuales consumidos en cada actividad (Paso 3) por cada centro de actividad. Paso 6: Calcular el porcentaje de dedicación del elemento de costo (material no fungible, en este caso) para cada actividad en cada centro de actividad. Determinamos el porcentaje de dedicación dividiendo el tiempo consumido en la actividad para todos los objetos de costo (Paso 3) entre el tiempo total de actividades por centro de actividad (Paso 5) y multiplicamos todo por 100. Paso 7: Calcular el costo anual de material no fungible por actividad. Para llevar a cabo este último paso, necesito conocer el costo anual del material no fungible por centro de actividad. Debo entonces multiplicar el porcentaje de dedicación de cada actividad (Paso 6) por el costo anual de material no fungible de su respectivo centro de actividad y se obtiene el costo anual de material no fungible por actividad.

d) Costos de Material No Fungible por procedimiento administrativo

Cuadro 25. Cálculo del costo anual del Elemento de Costo para cada procedimiento

Elemento de Costo

Centro de Actividad

Actividad Procedimiento administrativo

Tiempo de consumo por procedimiento administrativo

Tiempo Total de Consumo

% Dedicacion Costo por Actividad

Costo por procedimiento administrativo (S/.)

TToc=TE x NP TTact = ∑ TToc PDoc= TToc /TTact CECact CECoc = CECact x PDoc

Bolígrafos

Mesa de partes

4 Revisar requisitos

Licencia de funcionamiento

1,000 29,800

3.36%

7.77

0.26

Otros procedimientos administrativos

28,800 96.64% 7.51

6 Registrar expediente en cuaderno

Licencia de funcionamiento

600 19,800

3.03%

5.17

0.16

Otros procedimientos administrativos

19,200 96.97% 5.01

7 Registrar expediente en hoja de trámite

Licencia de funcionamiento

400 14,800

2.70%

3.86

0.10

Otros procedimientos administrativos

14,400 97.30% 3.76

Rentas

10 Registrar en cuaderno

Licencia de funcionamiento

400 14,800

2.70%

5.41

0.15

Otros procedimientos administrativos

14,400 97.30% 5.26

23 Proveer para cobrar y emitir licencia

Licencia de funcionamiento

400 14,800

2.70%

5.41

0.15

Otros procedimientos administrativos

14,400 97.30% 5.26

29 Elaborar licencia

Licencia de funcionamiento

200 9,800

2.04%

3.58

0.07

Otros procedimientos administrativos

9,600 97.96% 3.51

Catastro

16 Registrar expediente en cuaderno

Licencia de funcionamiento

400 14,800

2.70%

1.11

0.03

Otros procedimientos administrativos

14,400 97.30% 1.08

17 Inspeccionar establecimiento

Licencia de funcionamiento

4,000 124,000

3.23%

9.32

0.30

Otros procedimientos administrativos

120,000 96.77% 9.02

18 Informar a rentas sobre inspección

Licencia de funcionamiento

2,000 74,000

2.70%

5.56

0.15

Otros procedimientos administrativos

72,000 97.30% 5.41

Paso 1: Identificar los objetos de costo por actividad para cada elemento de costo (material no fungible, en este caso). En este primer paso, se identificarán los objetos de costo, pero sólo para las actividades cuya identificación de uso sea “SI”.

Paso 2: Calcular el valor del inductor “Tiempo anual consumido en la actividad (para un procedimiento administrativo)” para cada actividad en cada centro de actividad por cada elemento de costo (material no fungible, en este caso).

Paso 3: Calcular el tiempo total de consumo de cada actividad por centro de actividad para cada elemento de costo (material no fungible, en este caso). Esto se hace sumando el tiempo de consumo anual de todos los objetos de costo (Paso 2) de una misma actividad.

Paso 4: Calcular el porcentaje de dedicación del elemento de costo (material no fungible, en este caso) para cada procedimiento administrativo de cada actividad en cada centro de actividad. Determinamos este porcentaje de dedicación, dividiendo el tiempo anual consumido en la actividad para un procedimiento administrativo (Paso 2) entre el tiempo total de consumo por actividad (Paso 3) y multiplicándolo por 100. Paso 5: Calcular el costo anual de material no fungible por procedimiento administrativo. Para llevar a cabo este paso, necesito conocer el costo anual del material no fungible por actividad. Debo entonces multiplicar el porcentaje de dedicación de cada actividad (Paso 4) por el costo anual de material no fungible por actividad y se obtiene el costo anual de material no fungible por procedimiento administrativo.

Cuadro 26. Cálculo del costo para una prestación del procedimiento administrativo

Elemento de Costo

Costos correspondientes al procedimiento administrativo Costo anual del Procedimiento (S/.)

A ∑ A

Bolígrafos 0.28+0.15+0.09+0.16+0.06+0.03+0.32+0.14 1.37

Total Elemento de costo 1.37

Promedio Prestaciones Anual 200.00

Costo por Prestación 0.01

Paso 6: Calcular el costo de material no fungible para una prestación del procedimiento administrativo. Para llevar a cabo este último paso, debemos elegir el procedimiento cuyo costo unitario de material no fungible deseamos conocer. Luego, sumaremos los costos obtenidos en el Paso 5 correspondientes a dicho procedimiento administrativo y finalmente, dividiremos el resultado entre la cantidad promedio de prestaciones anuales del procedimiento referido, para obtener el costo por prestación.

2. Cálculo de costos de servicios de terceros no identificables.

a) Costos de Servicios de Terceros no Identificables por centro de actividad

Cuadro 27. Valores de inductores por centro de actividad

Elemento de Costo

Inductor Vigilancia Mesa de partes Rentas Catastro Caja Alcaldía Otros Centros de Actividad

Total

[A] [B] [C] [D] [E] [F] [G]

[H] = [A]+[B]+[C]+[D]+[E]+[F]+[G]

Reparación de PC's Cantidad de PC´s 0 1 10 5 1 1 22 40

Cuadro 28. Porcentaje de dedicación de Inductores por centro de actividad

Elemento de Costo

Inductor Vigilancia Mesa de partes Rentas Catastro Caja Alcaldía Otros Centros de Actividad

Total

INDca1 = [A]/[H] INDca2 = [B]/[H] INDca3 = [C]/[H]

INDca4 = [D]/[H]

INDca5= [E]/[H]

INDca6 = [F]/[H]

INDca7 = [G]/[H]

INDt= ∑ INDca

Reparación de PC's Cantidad de PC´s 0.00% 2.50% 25.00% 12.50% 2.50% 2.50% 55.00% 100%

Cuadro 29. Cálculo del costo anual del elemento de costo por centro de actividad

Elemento de Costo

Costo anual (S/.) Vigilancia Mesa de partes Rentas Catastro Caja Alcaldía

CAec CECca= CAec x

INDca1 / INDt CECca= CAec x

INDca2 / INDt CECca= CAec x

INDca3 / INDt CECca= CAec x INDca1 / INDt

CECca= CAec x INDca2 /

INDt

CECca= CAec x INDca3 /

INDt

Reparación de PC's 1,200.00 0.00 30.00 300.00 150.00 30.00 30.00

Paso 1: Calcular el costo anual de servicio de terceros no identificable utilizados en la entidad. Para esto, debemos hacer un listado de los servicios de terceros, definir cuántos se utilizan en un año y multiplicar esta cantidad por su respectivo costo unitario. Dicho costo unitario es obtenido del último valor de compra de este material o de cotizaciones de proveedores. En el caso de la inclusión de un servicio de tercero nuevo, se considerará un valor cotizado o precios de mercado.

Paso 2: Definir los inductores a utilizarse para cada uno de los servicios listados en el paso anterior.

Paso 3: Determinar el valor de cada inductor para cada centro de actividad. Se deben precisar todos los centros de actividad de la entidad, es decir, cada centro de actividad que participa y no participa en procedimientos administrativos y servicios prestados en exclusividad. Se pueden agrupar aquellos centros de actividad que no participan en la realización de procedimientos, como “otros centros de actividad” y determinar el valor del inductor respectivo.

Paso 4: Calcular el porcentaje de dedicación de cada inductor en los diferentes centros de actividad. Con este fin, se deberá convertir a porcentajes los valores de los inductores determinados en el cuadro anterior, considerando el total como un 100%.

Paso 5: Calcular el costo anual de servicio de terceros no identificable por centro de actividad. Para obtener esta cifra, se multiplica el costo total anual de servicio de terceros no identificable (Paso 1) por su porcentaje de dedicación correspondiente (Paso 4).

b) Costos de Servicios de Terceros no Identificables asignados a procedimientos administrativos

Cuadro 30. Cálculo del costo anual del elemento de costo a ser asignados a actividades relacionadas a procedimientos administrativos

Centro de actividad

Elemento de costo Costo por centro de actividad

inductor Tipo Valor del inductor

Valor total del inductor

Costo (S/.)

A B C= ΣB D=A*B/ C

Vigilancia

Reparación de PC's 0.00 Factor de

dedicación

Actividades relacionadas a procedimientos administrativos 0

100

0.00

Actividades NO relacionadas a procedimientos administrativos 100

0.00

Mesa de partes

Reparación de PC's 30.00 Factor de

dedicación

Actividades relacionadas a procedimientos administrativos 70

100

21.00

Actividades NO relacionadas a procedimientos administrativos 30

9.00

Rentas

Reparación de PC's 300.00 Factor de

dedicación

Actividades relacionadas a procedimientos administrativos 60

100

180.00

Actividades NO relacionadas a procedimientos administrativos 40

120.00

Catastro

Reparación de PC's 150.00 Factor de

dedicación

Actividades relacionadas a procedimientos administrativos 50

100

75.00

Actividades NO relacionadas a procedimientos administrativos 50

75.00

Caja

Reparación de PC's 30.00 Factor de

dedicación

Actividades relacionadas a procedimientos

administrativos 70

100

21.00

Actividades NO relacionadas a procedimientos administrativos 30

9.00

Alcaldía

Reparación de PC's 30.00 Factor de

dedicación

Actividades relacionadas a procedimientos administrativos 20

100

6.00

Actividades NO relacionadas a procedimientos administrativos 80

24.00

Cuadro 31. Costo anual del elemento de costo asignado a actividades relacionadas a procedimientos administrativos

Elemento de Costo

Vigilancia Mesa de partes

Rentas Catastro Caja Alcaldía

Reparación de PC's 0.00 21.00 180.00 75.00 21.00 6.00

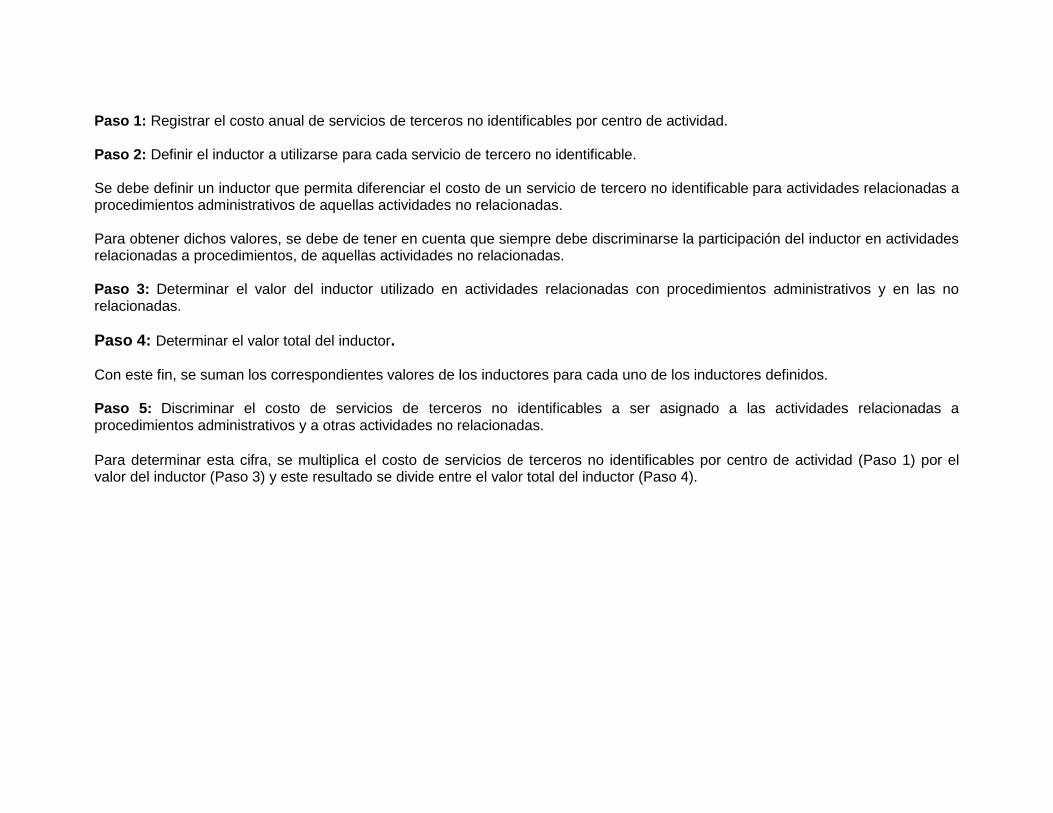

Paso 1: Registrar el costo anual de servicios de terceros no identificables por centro de actividad. Paso 2: Definir el inductor a utilizarse para cada servicio de tercero no identificable. Se debe definir un inductor que permita diferenciar el costo de un servicio de tercero no identificable para actividades relacionadas a procedimientos administrativos de aquellas actividades no relacionadas. Para obtener dichos valores, se debe de tener en cuenta que siempre debe discriminarse la participación del inductor en actividades relacionadas a procedimientos, de aquellas actividades no relacionadas. Paso 3: Determinar el valor del inductor utilizado en actividades relacionadas con procedimientos administrativos y en las no relacionadas.

Paso 4: Determinar el valor total del inductor. Con este fin, se suman los correspondientes valores de los inductores para cada uno de los inductores definidos. Paso 5: Discriminar el costo de servicios de terceros no identificables a ser asignado a las actividades relacionadas a procedimientos administrativos y a otras actividades no relacionadas. Para determinar esta cifra, se multiplica el costo de servicios de terceros no identificables por centro de actividad (Paso 1) por el valor del inductor (Paso 3) y este resultado se divide entre el valor total del inductor (Paso 4).

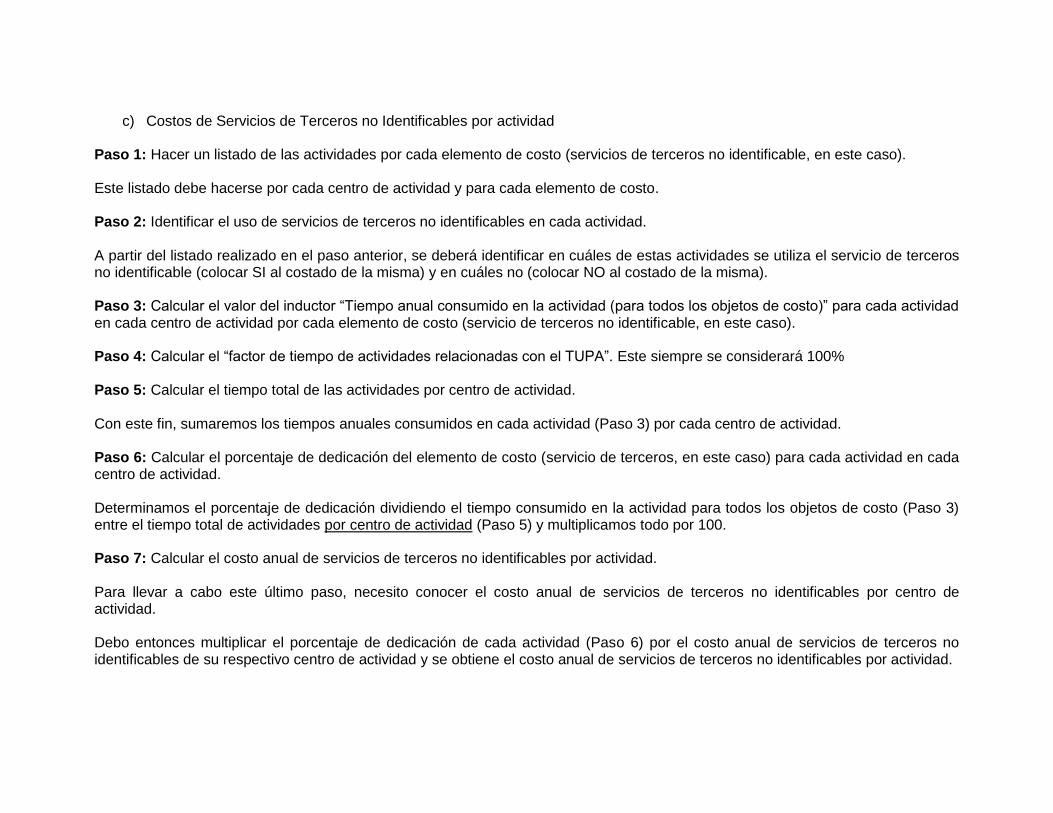

c) Costos de Servicios de Terceros no Identificables por actividad

Paso 1: Hacer un listado de las actividades por cada elemento de costo (servicios de terceros no identificable, en este caso). Este listado debe hacerse por cada centro de actividad y para cada elemento de costo. Paso 2: Identificar el uso de servicios de terceros no identificables en cada actividad. A partir del listado realizado en el paso anterior, se deberá identificar en cuáles de estas actividades se utiliza el servicio de terceros no identificable (colocar SI al costado de la misma) y en cuáles no (colocar NO al costado de la misma).

Paso 3: Calcular el valor del inductor “Tiempo anual consumido en la actividad (para todos los objetos de costo)” para cada actividad en cada centro de actividad por cada elemento de costo (servicio de terceros no identificable, en este caso).

Paso 4: Calcular el “factor de tiempo de actividades relacionadas con el TUPA”. Este siempre se considerará 100%

Paso 5: Calcular el tiempo total de las actividades por centro de actividad. Con este fin, sumaremos los tiempos anuales consumidos en cada actividad (Paso 3) por cada centro de actividad. Paso 6: Calcular el porcentaje de dedicación del elemento de costo (servicio de terceros, en este caso) para cada actividad en cada centro de actividad. Determinamos el porcentaje de dedicación dividiendo el tiempo consumido en la actividad para todos los objetos de costo (Paso 3) entre el tiempo total de actividades por centro de actividad (Paso 5) y multiplicamos todo por 100.

Paso 7: Calcular el costo anual de servicios de terceros no identificables por actividad. Para llevar a cabo este último paso, necesito conocer el costo anual de servicios de terceros no identificables por centro de actividad. Debo entonces multiplicar el porcentaje de dedicación de cada actividad (Paso 6) por el costo anual de servicios de terceros no identificables de su respectivo centro de actividad y se obtiene el costo anual de servicios de terceros no identificables por actividad.

Cuadro 32. Cálculo del costo anual del Elemento de Costo para cada actividad en cada Centro de Actividad

Elemento de Costo

Centro de Actividad

Actividad Identificación del Uso (SI,NO)

Tiempo consumido en la actividad (para

todos los Objetos de Costos)

Factor de tiempo de

actividades relacionadas a Procedimientos administrativos

(%)

Tiempo Total de actividades por

Centro de Actividad

% Dedicacion

Costo por Centro de Actividad

Costo por Actividad (S/.)

TTact= ∑ (TEi x

NPi ) FT TTEca = ∑ TTact

PDact=FT x TTact /Σ

TTact CECca

CECact = CECca x Pdact

Reparación de PC's

Rentas

13 Emitir proveído SI

9,800

100%

49,200.00

20%

180.00

35.85

20 Registrar informe SI

14,800 30%

54.15

25 Girar boleta de venta SI

14,800

30%

54.15

29 Elaborar licencia SI

9,800 20%

35.85

Catastro 18

Informar a rentas sobre inspección SI

74,000

100%

74,000.00 100% 75.00

75.00

Cuadro 33. Cálculo del costo anual del Elemento de Costo para cada procedimiento

Elemento de Costo

Centro de Actividad

Actividad Procedimiento administrativo

Tiempo de consumo por procedimiento administrativo

Tiempo Total de Consumo

% Dedicacion Costo por Actividad

Costo por procedimiento

administrativo (S/.)

TToc=TE x NP TTact = ∑ TToc PDoc= TToc

/TTact CECact

CECoc = CECact x PDoc

Reparación de PC's

Rentas

13 Emitir proveído

Licencia de funcionamiento

200 9,800

2.04%

35.85

0.73

Otros procedimientos administrativos

9,600 97.96%

35.12

20 Registrar informe

Licencia de funcionamiento

400 14,800

2.70%

54.15

1.46

Otros procedimientos administrativos

14,400 97.30%

52.68

25 Girar boleta de venta

Licencia de funcionamiento

400 14,800

2.70%

54.15

1.46

Otros procedimientos administrativos

14,400 97.30%

52.68

29 Elaborar licencia

Licencia de funcionamiento

200 9,800

2.04%

35.85

0.73

Otros procedimientos administrativos

9,600 97.96%

35.12

Catastro 18 Informar a rentas sobre inspección

Licencia de funcionamiento

2,000 74,000

2.70%

75.00

2.03

Otros procedimientos administrativos

72,000 97.30%

72.97

d) Costos de Servicios de Terceros no Identificables por procedimiento

Paso 1: Identificar los objetos de costo por actividad para cada elemento de costo (servicio de terceros no identificable, en este caso). En este primer paso, se identificarán los objetos de costo, pero sólo para las actividades cuya identificación de uso sea “SI”. Paso 2: Calcular el valor del inductor “Tiempo anual consumido en la actividad (para un procedimiento administrativo)” para cada actividad en cada centro de actividad por cada elemento de costo (servicio de terceros no identificables, en este caso).

Paso 3: Calcular el tiempo total de consumo de cada actividad por centro de actividad para cada elemento de costo (servicio de terceros no identificables, en este caso). Esto se hace sumando el tiempo de consumo anual de todos los objetos de costo (Paso 2) de una misma actividad.

Paso 4: Calcular el porcentaje de dedicación del elemento de costo (servicio de terceros no identificables, en este caso) para cada procedimiento administrativo de cada actividad en cada centro de actividad. Determinamos este porcentaje de dedicación, dividiendo el tiempo anual consumido en la actividad para un procedimiento administrativo (Paso 2) entre el tiempo total de consumo por actividad (Paso 3) y multiplicándolo por 100. Paso 5: Calcular el costo anual de servicios de terceros no identificables por procedimiento administrativo. Para llevar a cabo este último paso, necesito conocer el costo anual de servicios de terceros no identificables por actividad. Debo entonces multiplicar el porcentaje de dedicación de cada actividad (Paso 4) por el costo anual de servicios de terceros no identificables por actividad y se obtiene el costo anual de servicios de terceros no identificables por procedimiento administrativo.

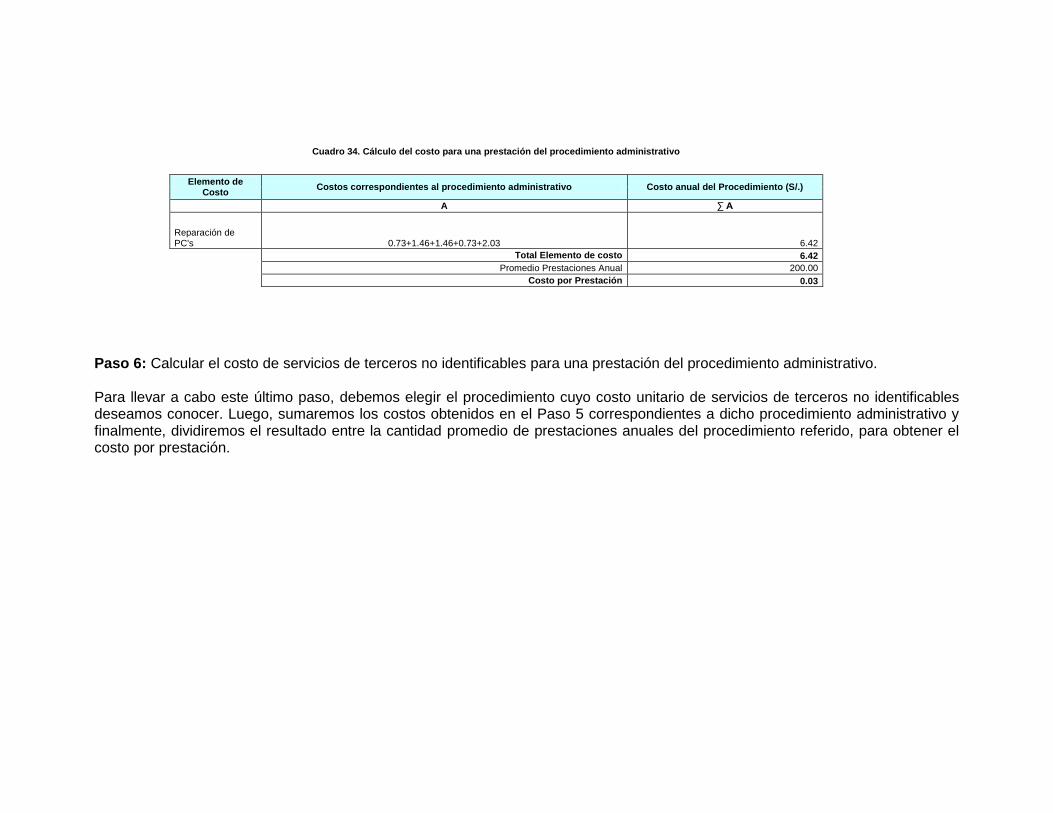

Cuadro 34. Cálculo del costo para una prestación del procedimiento administrativo

Elemento de Costo

Costos correspondientes al procedimiento administrativo Costo anual del Procedimiento (S/.)

A ∑ A

Reparación de PC's 0.73+1.46+1.46+0.73+2.03 6.42

Total Elemento de costo 6.42

Promedio Prestaciones Anual 200.00

Costo por Prestación 0.03

Paso 6: Calcular el costo de servicios de terceros no identificables para una prestación del procedimiento administrativo. Para llevar a cabo este último paso, debemos elegir el procedimiento cuyo costo unitario de servicios de terceros no identificables deseamos conocer. Luego, sumaremos los costos obtenidos en el Paso 5 correspondientes a dicho procedimiento administrativo y finalmente, dividiremos el resultado entre la cantidad promedio de prestaciones anuales del procedimiento referido, para obtener el costo por prestación.

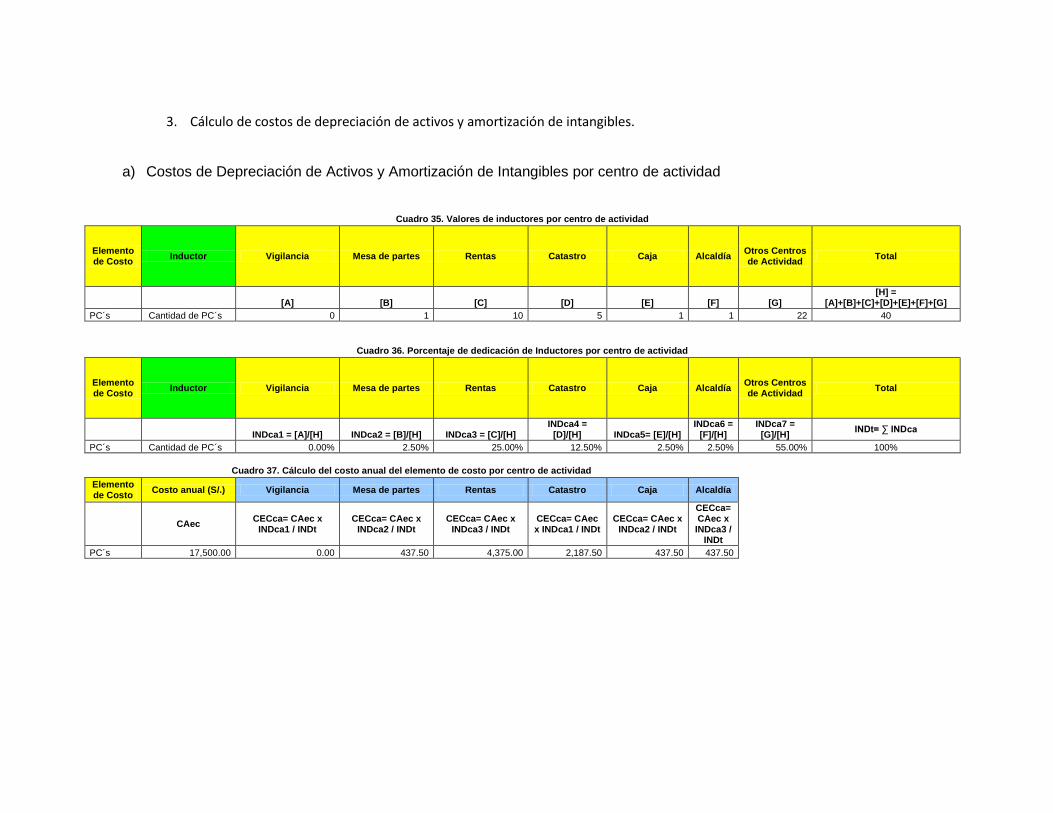

3. Cálculo de costos de depreciación de activos y amortización de intangibles.

a) Costos de Depreciación de Activos y Amortización de Intangibles por centro de actividad

Cuadro 35. Valores de inductores por centro de actividad

Elemento de Costo

Inductor Vigilancia Mesa de partes Rentas Catastro Caja Alcaldía Otros Centros de Actividad

Total

[A] [B] [C] [D] [E] [F] [G]

[H] = [A]+[B]+[C]+[D]+[E]+[F]+[G]

PC´s Cantidad de PC´s 0 1 10 5 1 1 22 40

Cuadro 36. Porcentaje de dedicación de Inductores por centro de actividad

Elemento de Costo

Inductor Vigilancia Mesa de partes Rentas Catastro Caja Alcaldía Otros Centros de Actividad

Total

INDca1 = [A]/[H] INDca2 = [B]/[H] INDca3 = [C]/[H]

INDca4 = [D]/[H] INDca5= [E]/[H]

INDca6 = [F]/[H]

INDca7 = [G]/[H]

INDt= ∑ INDca

PC´s Cantidad de PC´s 0.00% 2.50% 25.00% 12.50% 2.50% 2.50% 55.00% 100%

Cuadro 37. Cálculo del costo anual del elemento de costo por centro de actividad

Elemento de Costo

Costo anual (S/.) Vigilancia Mesa de partes Rentas Catastro Caja Alcaldía

CAec CECca= CAec x

INDca1 / INDt CECca= CAec x

INDca2 / INDt CECca= CAec x

INDca3 / INDt CECca= CAec x INDca1 / INDt

CECca= CAec x INDca2 / INDt

CECca= CAec x INDca3 /

INDt

PC´s 17,500.00 0.00 437.50 4,375.00 2,187.50 437.50 437.50

Paso 1: Calcular el costo anual de la depreciación de activos y la amortización de intangibles utilizados en la entidad.

Paso 2: Definir los inductores a utilizarse para cada uno de los activos o intangibles listados en el paso anterior.

Paso 3: Determinar el valor de cada inductor para cada centro de actividad. Se deben precisar todos los centros de actividad de la entidad, es decir, cada centro de actividad que participa y no participa en procedimientos administrativos y servicios prestados en exclusividad. Se pueden agrupar aquellos centros de actividad que no participan en la realización de procedimientos, como “otros centros de actividad” y determinar el valor del inductor respectivo.

Paso 4: Calcular el porcentaje de dedicación de cada inductor en los diferentes centros de actividad.

Con este fin, se deberá convertir a porcentajes los valores de los inductores determinados en el cuadro anterior, considerando el total como un 100%.

Paso 5: Calcular el costo anual de la depreciación de activos y la amortización de intangibles por centro de actividad. Para obtener esta cifra, se multiplica el costo total anual de la depreciación de activos y la amortización de intangibles (Paso 1) por su porcentaje de dedicación correspondiente (Paso 4).

b) Costos de Depreciación de Activos y Amortización de Intangibles asignados a procedimientos administrativos

Cuadro 38. Cálculo del costo anual del elemento de costo a ser asignados a actividades relacionadas a procedimientos administrativos

Centro de actividad

Elemento de costo Costo por centro de

actividad inductor Tipo

Valor del inductor

Valor total del inductor

Costo (S/.)

A B C= ΣB D=A*B/ C

Vigilancia

PC´s 0.00 Factor de dedicación

Actividades relacionadas a procedimientos administrativos 0

100

0.00

Actividades NO relacionadas a procedimientos administrativos 100

0.00

Mesa de partes

PC´s 437.50 Factor de dedicación

Actividades relacionadas a procedimientos administrativos 70

100

306.25

Actividades NO relacionadas a procedimientos administrativos 30

131.25

Rentas

PC´s 4,375.00 Factor de dedicación

Actividades relacionadas a procedimientos administrativos 60

100

2,625.00

Actividades NO relacionadas a procedimientos administrativos 40

1,750.00

Catastro

PC´s 2,187.50 Factor de dedicación

Actividades relacionadas a procedimientos administrativos 50

100

1,093.75

Actividades NO relacionadas a procedimientos administrativos 50

1,093.75

Caja

PC´s 437.50 Factor de dedicación

Actividades relacionadas a procedimientos administrativos 70

100

306.25

Actividades NO relacionadas a procedimientos administrativos 30

131.25

Alcaldía

PC´s 437.50 Factor de dedicación

Actividades relacionadas a procedimientos administrativos 20

100

87.50

Actividades NO relacionadas a procedimientos administrativos 80

350.00

Cuadro 39. Costo anual del elemento de costo asignado a actividades relacionadas a procedimientos administrativos

Elemento de Costo

Vigilancia Mesa de partes Rentas Catastro Caja Alcaldía

PC´s 0.00 306.25 2,625.00 1,093.75 306.25 87.50

Paso 1: Registrar el costo anual de activos o intangibles por centro de actividad.

Paso 2: Definir el inductor a utilizarse para cada activo o intangible. Se debe definir un inductor que permita diferenciar el costo de un activo o intangible para actividades relacionadas a procedimientos administrativos, de aquellas actividades no relacionadas. Para obtener dichos valores se debe tener en cuenta que siempre debe discriminarse la participación del inductor en actividades relacionadas a procedimientos, de aquellas actividades no relacionadas.

Paso 3: Determinar el valor del inductor utilizado en actividades relacionadas con procedimientos administrativos y en las no relacionadas.

Paso 4: Determinar el valor total del inductor. Con este fin, se suman los correspondientes valores de los inductores para cada uno de los inductores definidos.

Paso 5: Discriminar el costo de depreciación de activos y amortización de intangibles a ser asignados a las actividades relacionadas a procedimientos administrativos y a otras actividades no relacionadas. Para determinar esta cifra, se multiplica el costo del material no fungible por centro de actividad (Paso 1) por el valor del inductor (Paso 3) y este resultado se divide entre el valor total del inductor (Paso 4).

c) Costos de Depreciación de Activos y Amortización de Intangibles por actividad

Paso 1: Hacer un listado de las actividades por cada elemento de costo (activo o intangible, en este caso). Este listado debe hacerse por cada centro de actividad y para cada elemento de costo.

Paso 2: Identificar el uso de activos o intangibles en cada actividad. A partir del listado realizado en el paso anterior, se deberá identificar en cuáles de estas actividades se utiliza el activo o intangible (colocar SI al costado de la misma) y en cuáles no (colocar NO al costado de la misma).

Paso 3: Calcular el valor del inductor “Tiempo anual consumido en la actividad (para todos los objetos de costo)” para cada actividad en cada centro de actividad por cada elemento de costo (activo o intangible, en este caso).

Paso 4: Calcular el “factor de tiempo de actividades relacionadas con el TUPA”. Este siempre se considerará 100%

Paso 5: Calcular el tiempo total de las actividades por centro de actividad. Con este fin, sumaremos los tiempos anuales consumidos en cada actividad (Paso 3) por cada centro de actividad.

Paso 6: Calcular el porcentaje de dedicación del elemento de costo (activo o intangible, en este caso) para cada actividad en cada centro de actividad. Determinamos el porcentaje de dedicación dividiendo el tiempo consumido en la actividad para todos los objetos de costo (Paso 3) entre el tiempo total de actividades por centro de actividad (Paso 5) y multiplicamos todo por 100.

Paso 7: Calcular el costo anual de depreciación de activos y amortización de intangibles por actividad. Para llevar a cabo este último paso, necesito conocer el costo anual de depreciación de activos y amortización de intangibles por centro de actividad. Debo entonces multiplicar el porcentaje de dedicación de cada actividad (Paso 6) por el costo anual de depreciación de activos y amortización de intangibles de su respectivo centro de actividad y se obtiene el costo anual de depreciación de activos y amortización de intangibles por actividad.

Cuadro 40. Cálculo del costo anual del Elemento de Costo para cada actividad en cada Centro de Actividad

Elemento de Costo

Centro de Actividad

Actividad Identificación del Uso (SI,NO)

Tiempo consumido en la actividad (para

todos los Objetos de Costos)

Factor de tiempo de actividades

relacionadas a Procedimientos

administrativos (%)

Tiempo Total de actividades por Centro de

Actividad

% Dedicacion

Costo por Centro de Actividad

Costo por Actividad (S/.)

TTact= ∑ (TEi x

NPi ) FT

TTEca = ∑ TTact

PDact=FT x TTact /Σ

TTact CECca

CECact = CECca x Pdact

PC´s

Rentas

13 Emitir proveído SI

9,800

100%

49,200.00

20%

2,625.00

522.87

20 Registrar informe SI

14,800 30%

789.63

25 Girar boleta de venta SI

14,800 30%

789.63

29 Elaborar licencia SI

9,800 20%

522.87

Catastro 18

Informar a rentas sobre inspección SI

74,000

100%

74,000.00 100% 1,093.75

1,093.75

Cuadro 41. Cálculo del costo anual del Elemento de Costo para cada procedimiento

Elemento de Costo

Centro de Actividad

Actividad Procedimiento administrativo

Tiempo de consumo por procedimiento administrativo

Tiempo Total de Consumo

% Dedicacion Costo por Actividad

Costo por procedimiento administrativo

(S/.)

TToc=TE x NP TTact = ∑ TToc PDoc= TToc

/TTact CECact

CECoc = CECact x

PDoc

PC´s

Rentas

13 Emitir proveído

Licencia de funcionamiento

200 9,800

2.04%

522.87

10.67

Otros procedimientos administrativos

9,600 97.96%

512.20

20 Registrar informe

Licencia de funcionamiento

400 14,800

2.70%

789.63

21.34

Otros procedimientos administrativos

14,400 97.30%

768.29

25 Girar boleta de venta

Licencia de funcionamiento

400 14,800

2.70%

789.63

21.34

Otros procedimientos administrativos

14,400 97.30%

768.29

29 Elaborar licencia

Licencia de funcionamiento

200 9,800

2.04%

522.87

10.67

Otros procedimientos administrativos

9,600 97.96%

512.20

Catastro 18 Informar a rentas sobre inspección

Licencia de funcionamiento

2,000 74,000

2.70%

1,093.75

29.56

Otros procedimientos administrativos

72,000 97.30%

1,064.19

d) Costos de Depreciación de Activos y Amortización de Intangibles por procedimiento administrativo

Paso 1: Identificar los objetos de costo por actividad para cada elemento de costo (activo o intangible, en este caso). En este primer paso, se identificarán los objetos de costo, pero sólo para las actividades cuya identificación de uso sea “SI”.

Paso 2: Calcular el valor del inductor “Tiempo anual consumido en la actividad (para un procedimiento administrativo)” para cada actividad en cada centro de actividad por cada elemento de costo (activo o intangible, en este caso).

Paso 3: Calcular el tiempo total de consumo de cada actividad por centro de actividad para cada elemento de costo (activo o intangible, en este caso). Esto se hace sumando el tiempo de consumo anual de todos los objetos de costo (Paso 2) de una misma actividad. Paso 4: Calcular el porcentaje de dedicación del elemento de costo (activo o intangible, en este caso) para cada procedimiento administrativo de cada actividad en cada centro de actividad. Determinamos este porcentaje de dedicación, dividiendo el tiempo anual consumido en la actividad para un procedimiento administrativo (Paso 2) entre el tiempo total de consumo por actividad (Paso 3) y multiplicándolo por 100.

Paso 5: Calcular el costo anual de la depreciación de activos y la amortización de intangibles por procedimiento administrativo. Para llevar a cabo este último paso, necesito conocer el costo anual de la depreciación de activos y la amortización de intangibles por actividad. Debo entonces multiplicar el porcentaje de dedicación de cada actividad (Paso 4) por el costo anual de la depreciación de activos y la amortización de intangibles por actividad y se obtiene el costo anual de la depreciación de activos y la amortización de intangibles por procedimiento administrativo.

Cuadro 42. Cálculo del costo para una prestación del procedimiento administrativo

Elemento de Costo

Costos correspondientes al procedimiento administrativo Costo anual del Procedimiento (S/.)

A ∑ A

PC´s 10.67+21.34+21.34+10.67+29.56 93.59

Total Elemento de costo 93.59

Promedio Prestaciones Anual 200.00

Costo por Prestación 0.47

Paso 6: Calcular el costo de depreciación de activos y de amortización de intangibles para una prestación del procedimiento administrativo. Para llevar a cabo este último paso, debemos elegir el procedimiento cuyo costo unitario de depreciación de activos y de amortización de intangibles deseamos conocer. Luego, sumaremos los costos obtenidos en el Paso 5 correspondientes a dicho procedimiento administrativo y finalmente, dividiremos el resultado entre la cantidad promedio de prestaciones anuales del procedimiento referido, para obtener el costo por prestación.

4. Cálculo de costos fijos.

a) Costo fijo por centro de actividad

Cuadro 43. Valores de inductores por centro de actividad

Elemento de Costo

Inductor Vigilancia Mesa de partes Rentas Catastro Caja Alcaldía Otros Centros de Actividad

Total

[A] [B] [C] [D] [E] [F] [G]

[H] = [A]+[B]+[C]+[D]+[E]+[F]+[G]

Energía eléctrica Cantidad de PC´s 0 1 10 5 1 1 22 40

Cuadro 44. Porcentaje de dedicación de Inductores por centro de actividad

Elemento de Costo

Inductor Vigilancia Mesa de partes Rentas Catastro Caja Alcaldía Otros Centros de Actividad

Total

INDca1 =

[A]/[H] INDca2 = [B]/[H] INDca3 =

[C]/[H] INDca4 =

[D]/[H] INDca5= [E]/[H]

INDca6 = [F]/[H]

INDca7 = [G]/[H]

INDt= ∑ INDca

Energía eléctrica Cantidad de PC´s 0.00% 2.50% 25.00% 12.50% 2.50% 2.50% 55.00% 100%

Cuadro 45. Cálculo del costo anual del elemento de costo por centro de actividad

Elemento de Costo

Costo anual (S/.)

Vigilancia Mesa de partes Rentas Catastro Caja Alcaldía

CAec

CECca= CAec x INDca1 /

INDt

CECca= CAec x INDca2 / INDt

CECca= CAec x INDca3 /

INDt

CECca= CAec x INDca1 / INDt

CECca= CAec x

INDca2 / INDt

CECca= CAec x INDca3 /

INDt

Energía eléctrica 18,000.00 0.00 450.00 4,500.00 2,250.00 450.00 450.00

Paso 1: Calcular el costo anual del costo fijo de la entidad. Para esto, debemos hacer un listado de los costos fijos de la entidad, definir cuántos se utilizan en un año y multiplicar esta cantidad por su respectivo costo unitario. Los costos unitarios de los costos fijos se obtienen de las órdenes de servicio, que son controladas y administradas por el Área de Logística y/o Área de Contabilidad de Costos de cada Entidad Pública.

Paso 2: Definir los inductores a utilizarse para cada uno de los costos fijos listados en el paso anterior. Paso 3: Determinar el valor de cada inductor para cada centro de actividad. Se deben precisar todos los centros de actividad de la entidad, es decir, cada centro de actividad que participa y no participa en procedimientos administrativos y servicios prestados en exclusividad. Se pueden agrupar aquellos centros de actividad que no participan en la realización de procedimientos, como “otros centros de actividad” y determinar el valor del inductor respectivo.

Paso 4: Calcular el porcentaje de dedicación de cada inductor en los diferentes centros de actividad. Con este fin, se deberá convertir a porcentajes los valores de los inductores determinados en el cuadro anterior, considerando el total como un 100%.

Paso 5: Calcular el costo anual del costo fijo por centro de actividad. Para obtener esta cifra, se multiplica el costo total anual del costo fijo (Paso 1) por su porcentaje de dedicación correspondiente (Paso 4).

b) Costo fijo asignado a procedimientos administrativos

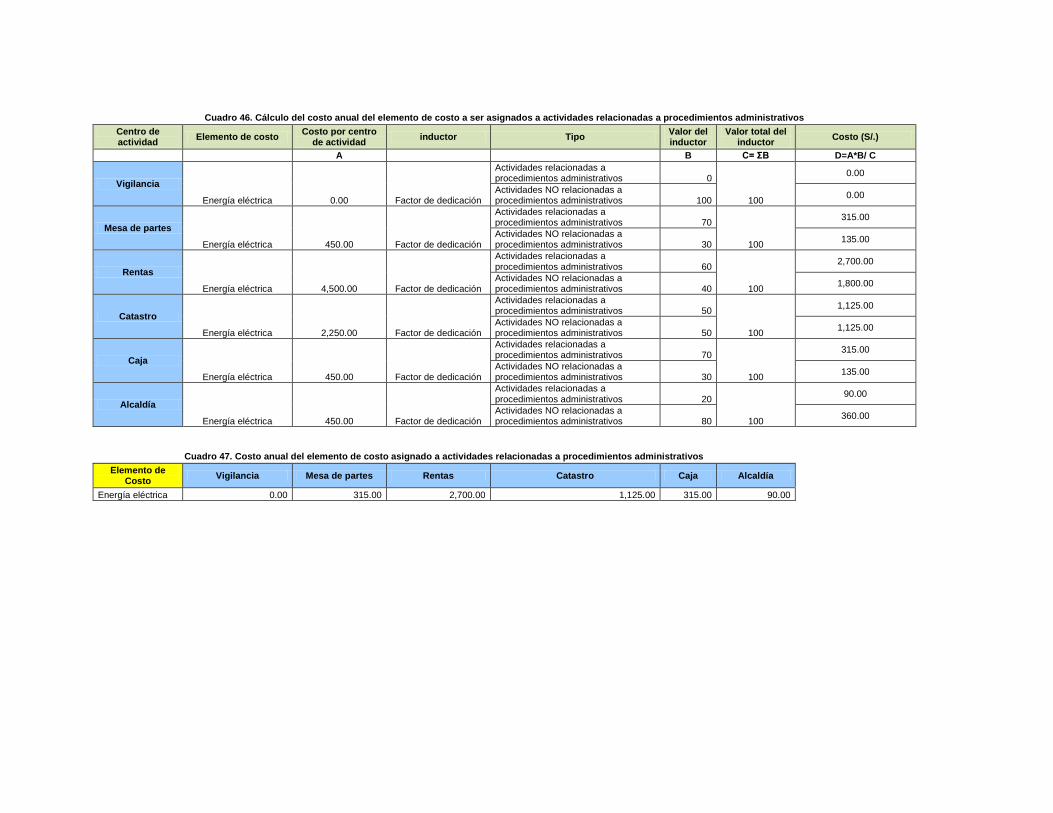

Paso 1: Registrar el costo anual de costo fijo por centro de actividad.

Paso 2: Definir el inductor a utilizarse para cada costo fijo. Se debe definir un inductor que permita diferenciar el costo fijo en actividades relacionadas a procedimientos administrativos de aquellas actividades no relacionadas.

Para obtener dichos valores, se debe tener en cuenta que siempre debe discriminarse la participación del inductor en actividades relacionadas a procedimientos, de aquellas actividades no relacionadas.

Paso 3: Determinar el valor del inductor utilizado en actividades relacionadas con procedimientos administrativos y en las no relacionadas.

Paso 4: Determinar el valor total del inductor. Con este fin, se suman los correspondientes valores de los inductores para cada uno de los inductores definidos.

Paso 5: Discriminar el costo de costos fijos a ser asignados a las actividades relacionadas a procedimientos administrativos y a otras actividades no relacionadas. Para determinar esta cifra, se multiplica el costo del material no fungible por centro de actividad (Paso 1) por el valor del inductor (Paso 3) y este resultado se divide entre el valor del inductor (Paso 4).

Cuadro 46. Cálculo del costo anual del elemento de costo a ser asignados a actividades relacionadas a procedimientos administrativos

Centro de actividad

Elemento de costo Costo por centro

de actividad inductor Tipo

Valor del inductor

Valor total del inductor

Costo (S/.)

A B C= ΣB D=A*B/ C

Vigilancia

Energía eléctrica 0.00 Factor de dedicación

Actividades relacionadas a procedimientos administrativos 0

100

0.00

Actividades NO relacionadas a procedimientos administrativos 100

0.00

Mesa de partes

Energía eléctrica 450.00 Factor de dedicación

Actividades relacionadas a procedimientos administrativos 70

100

315.00

Actividades NO relacionadas a procedimientos administrativos 30

135.00

Rentas

Energía eléctrica 4,500.00 Factor de dedicación

Actividades relacionadas a procedimientos administrativos 60

100

2,700.00

Actividades NO relacionadas a procedimientos administrativos 40

1,800.00

Catastro

Energía eléctrica 2,250.00 Factor de dedicación

Actividades relacionadas a procedimientos administrativos 50

100

1,125.00

Actividades NO relacionadas a procedimientos administrativos 50

1,125.00

Caja

Energía eléctrica 450.00 Factor de dedicación

Actividades relacionadas a procedimientos administrativos 70

100

315.00

Actividades NO relacionadas a procedimientos administrativos 30

135.00

Alcaldía

Energía eléctrica 450.00 Factor de dedicación

Actividades relacionadas a procedimientos administrativos 20

100

90.00

Actividades NO relacionadas a procedimientos administrativos 80

360.00

Cuadro 47. Costo anual del elemento de costo asignado a actividades relacionadas a procedimientos administrativos

Elemento de Costo

Vigilancia Mesa de partes Rentas Catastro Caja Alcaldía

Energía eléctrica 0.00 315.00 2,700.00 1,125.00 315.00 90.00

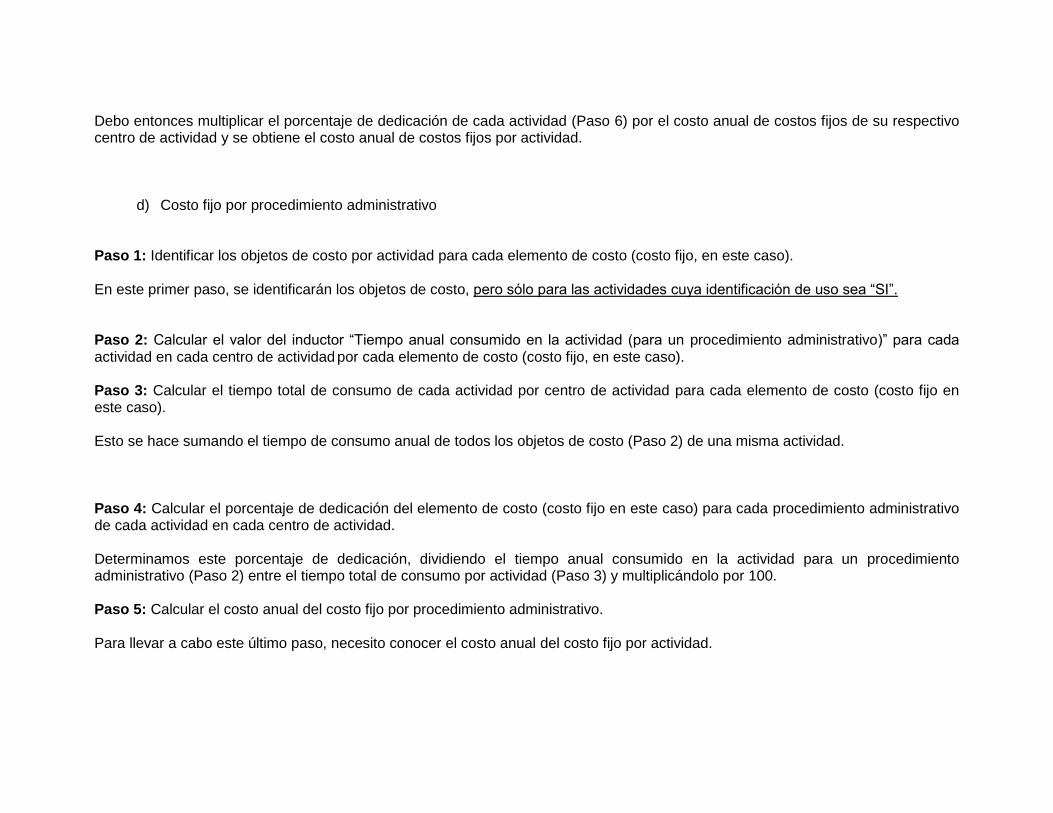

c) Costo fijo por actividad

Paso 1: Hacer un listado de las actividades por cada elemento de costo (costo fijo, en este caso). Este listado debe hacerse por cada centro de actividad y para cada elemento de costo.

Paso 2: Identificar el uso de costo fijo en cada actividad. A partir del listado realizado en el paso anterior, se deberá identificar en cuáles de estas actividades se utiliza el costo fijo (colocar SI al costado de la misma) y en cuáles no (colocar NO al costado de la misma).

Paso 3: Calcular el valor del inductor “Tiempo anual consumido en la actividad (para todos los objetos de costo)” para cada actividad en cada centro de actividad por cada elemento de costo (costo fijo, en este caso).

Paso 4: Calcular el “factor de tiempo de actividades relacionadas con el TUPA”.

Este siempre se considerará 100%

Paso 5: Calcular el tiempo total de las actividades por centro de actividad. Con este fin, sumaremos los tiempos anuales consumidos en cada actividad (Paso 3) por cada centro de actividad.

Paso 6: Calcular el porcentaje de dedicación del elemento de costo (costo fijo, en este caso) para cada actividad en cada centro de actividad. Determinamos el porcentaje de dedicación dividiendo el tiempo consumido en la actividad para todos los objetos de costo (Paso 3) entre el tiempo total de actividades por centro de actividad (Paso 5) y multiplicamos todo por 100.

Paso 7: Calcular el costo anual de costos fijos por actividad. Para llevar a cabo este último paso, necesito conocer el costo anual de costos fijos por centro de actividad.

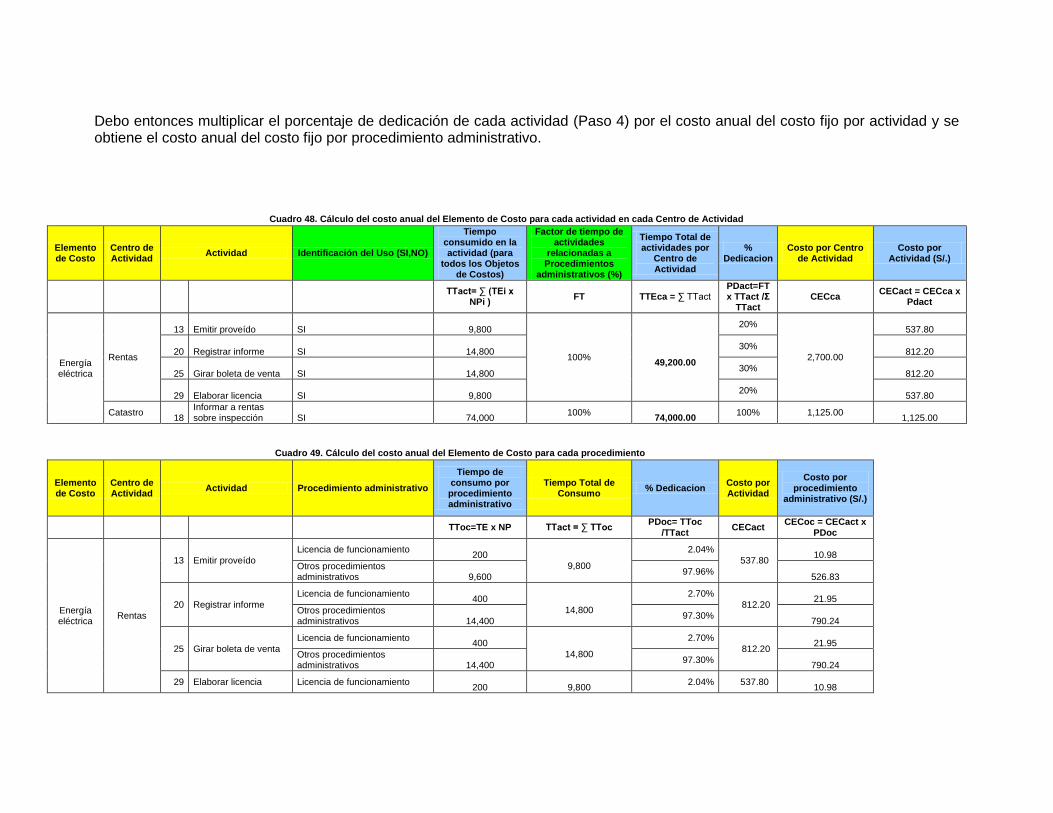

Debo entonces multiplicar el porcentaje de dedicación de cada actividad (Paso 6) por el costo anual de costos fijos de su respectivo centro de actividad y se obtiene el costo anual de costos fijos por actividad.

d) Costo fijo por procedimiento administrativo

Paso 1: Identificar los objetos de costo por actividad para cada elemento de costo (costo fijo, en este caso). En este primer paso, se identificarán los objetos de costo, pero sólo para las actividades cuya identificación de uso sea “SI”.

Paso 2: Calcular el valor del inductor “Tiempo anual consumido en la actividad (para un procedimiento administrativo)” para cada actividad en cada centro de actividad por cada elemento de costo (costo fijo, en este caso). Paso 3: Calcular el tiempo total de consumo de cada actividad por centro de actividad para cada elemento de costo (costo fijo en este caso). Esto se hace sumando el tiempo de consumo anual de todos los objetos de costo (Paso 2) de una misma actividad.

Paso 4: Calcular el porcentaje de dedicación del elemento de costo (costo fijo en este caso) para cada procedimiento administrativo de cada actividad en cada centro de actividad. Determinamos este porcentaje de dedicación, dividiendo el tiempo anual consumido en la actividad para un procedimiento administrativo (Paso 2) entre el tiempo total de consumo por actividad (Paso 3) y multiplicándolo por 100. Paso 5: Calcular el costo anual del costo fijo por procedimiento administrativo. Para llevar a cabo este último paso, necesito conocer el costo anual del costo fijo por actividad.

Debo entonces multiplicar el porcentaje de dedicación de cada actividad (Paso 4) por el costo anual del costo fijo por actividad y se obtiene el costo anual del costo fijo por procedimiento administrativo.

Cuadro 48. Cálculo del costo anual del Elemento de Costo para cada actividad en cada Centro de Actividad

Elemento de Costo

Centro de Actividad

Actividad Identificación del Uso (SI,NO)

Tiempo consumido en la actividad (para

todos los Objetos de Costos)

Factor de tiempo de actividades

relacionadas a Procedimientos

administrativos (%)

Tiempo Total de actividades por

Centro de Actividad

% Dedicacion

Costo por Centro de Actividad

Costo por Actividad (S/.)

TTact= ∑ (TEi x

NPi ) FT TTEca = ∑ TTact

PDact=FT x TTact /Σ

TTact CECca

CECact = CECca x Pdact

Energía eléctrica

Rentas

13 Emitir proveído SI

9,800

100%

49,200.00

20%

2,700.00

537.80

20 Registrar informe SI

14,800 30%

812.20

25 Girar boleta de venta SI

14,800 30%

812.20

29 Elaborar licencia SI

9,800 20%

537.80

Catastro 18

Informar a rentas sobre inspección SI

74,000

100%

74,000.00 100% 1,125.00

1,125.00

Cuadro 49. Cálculo del costo anual del Elemento de Costo para cada procedimiento

Elemento de Costo

Centro de Actividad

Actividad Procedimiento administrativo

Tiempo de consumo por procedimiento administrativo

Tiempo Total de Consumo

% Dedicacion Costo por Actividad

Costo por procedimiento

administrativo (S/.)

TToc=TE x NP TTact = ∑ TToc PDoc= TToc

/TTact CECact

CECoc = CECact x PDoc

Energía eléctrica

Rentas

13 Emitir proveído

Licencia de funcionamiento

200 9,800

2.04%

537.80

10.98

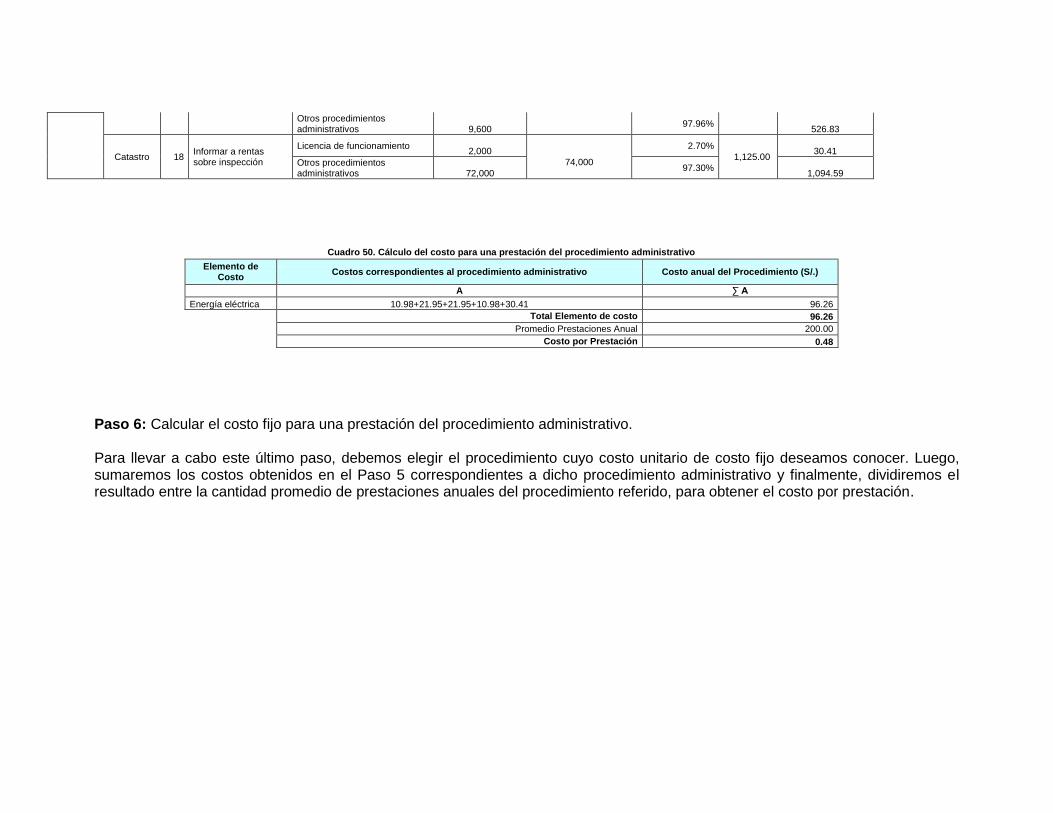

Otros procedimientos administrativos

9,600

97.96%

526.83

20 Registrar informe

Licencia de funcionamiento

400 14,800

2.70%

812.20

21.95

Otros procedimientos administrativos

14,400

97.30%

790.24

25 Girar boleta de venta

Licencia de funcionamiento

400 14,800

2.70%

812.20

21.95

Otros procedimientos administrativos

14,400

97.30%

790.24

29 Elaborar licencia Licencia de funcionamiento

200

9,800 2.04% 537.80

10.98

Otros procedimientos administrativos

9,600

97.96%

526.83

Catastro 18 Informar a rentas sobre inspección

Licencia de funcionamiento

2,000 74,000

2.70%

1,125.00

30.41

Otros procedimientos administrativos

72,000

97.30%

1,094.59

Cuadro 50. Cálculo del costo para una prestación del procedimiento administrativo

Elemento de Costo

Costos correspondientes al procedimiento administrativo Costo anual del Procedimiento (S/.)

A ∑ A

Energía eléctrica 10.98+21.95+21.95+10.98+30.41 96.26

Total Elemento de costo 96.26

Promedio Prestaciones Anual 200.00

Costo por Prestación 0.48

Paso 6: Calcular el costo fijo para una prestación del procedimiento administrativo. Para llevar a cabo este último paso, debemos elegir el procedimiento cuyo costo unitario de costo fijo deseamos conocer. Luego, sumaremos los costos obtenidos en el Paso 5 correspondientes a dicho procedimiento administrativo y finalmente, dividiremos el resultado entre la cantidad promedio de prestaciones anuales del procedimiento referido, para obtener el costo por prestación.

III. Cálculo del resumen de costos

Se registran los resultados obtenidos en los acápites anteriores.

PROCEDIMIENTO ADMINISTRATIVO

CANT. DE PRESTACIONES

ANUALES

COSTOS UNITARIOS POR PRESTACION (S/.)

COSTO UNITARIO

(S/.) PERSONAL MATERIAL FUNGIBLE

SERVICIOS IDENTIFICABLES

MATERIAL NO

FUNGIBLE

SERVICIO DE

TERCEROS

DEPRECIACION Y

AMORTIZACION FIJOS

LICENCIA DE FUNCIONAMIENTO

200.00 9.55 0.93 10.00 0.01 0.03 0.47 0.48 21.47