una aproximación al sector informal en su relación con la

TRANSCRIPT

1

XIV CONCURSO DE MONOGRAFÍAS

CIAT/AEAT/IEF

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICO – AFIP ARGENTINA

UNA APROXIMACIÓN AL SECTOR INFORMAL

EN SU RELACIÓN CON LA TRIBUTACIÓN, EN UN CONTEXTO DE POBREZA Y

EXCLUSIÓN SOCIAL SEUDÓNIMO: J.J. AUTORAS: Silvia Leonor del Valle Jiménez Nelly Josefina Jiménez

AÑO: 2001

2

INTRODUCCIÓN

El tema de este trabajo, hace referencia al sector informal, y su relación con la tributación, en Santiago del Estero, una de las provincias más pobres de Argentina.

Se trata de un estudio, descriptivo, cuyo objetivo consiste en una

aproximación al conocimiento de las causas o motivos por las que el sector informal se encuentra en situación de evasión, respecto a los impuestos a cargo de la Administración Federal de Ingresos Públicos, AFIP y conocer la relación que existe entre el grado de presión fiscal y el grado de evasión, los efectos de las políticas llevadas a cabo por la AFIP DGI, en este sector, para lograr el cumplimiento de las disposiciones vigentes, la inserción de ésta en este sector informal, los vacíos de la legislación al respecto, en el marco de una sociedad con economía no desarrollada, pobre, postergada y con exclusión social y económica, teniendo al clientelísmo como una forma de comportamiento de los gobiernos provinciales.

Su finalidad consiste en brindar elementos socio-económicos y culturales que

caracterizan al sector informal para la implementación de políticas públicas, que tiendan a una mejor relación entre el organismo recaudador y los sectores en situaciones críticas, como es el objeto de estudio..

La situación tributaria de este sector informal, se ve reflejada en las altas

tasas de no inscripción, de los impuestos a cargo de la AFIP-DGI, falta de cumplimiento en los casos inscriptos, escaso o nulo nivel de educación tributaria llevando a pensar en una problemática multicausal.

Tratándose de un país en vías de desarrollo, la administración del Estado,

todavía muestra signos de no estar fortalecida, facilitando todo tipo de irregularidades en la conducta tributaria de la sociedad.

Esta vulnerabilidad manifiesta del estado, más las características específicas

de movilidad y heterogeneidad que presenta este sector, dificulta, su control, convirtiéndose, en un gran peso para el Estado, y es un deber ineludible, tratar de buscar políticas especiales, que sean diferenciales para el sector informal, dada su importancia- socio económica. En la mayoría de los países donde existe, representa entre un 20% y 30% de la población económicamente activa.

Su permanencia en un largo plazo, está pronosticada por los economistas,

no es un sector que esté destinado a desaparecer, al contrario, su crecimiento, surge en un marco de desempleo, y como una medida de reacción de la sociedad, que por si sola supera a las políticas estatales, sobre está problemática.

Ya hasta hay autores que lo consideran como una nueva categoría

ocupacional dentro de la población económicamente activa (Charmes 1992). A estos aspectos, del sector informal, se los debe enmarcar dentro de un

economía no desarrollada, donde la aplicación de políticas neoliberales, modificaron de manera sustancial el mercado laboral.

3

Santiago del Estero, es una de las provincias, con altos índices de pobreza estructural, 50% en toda la provincia, caracterizada además por ser tradicional, postergada, y donde la participación del sector informal urbano caracterizado, por un ritmo creciente, representa un 23,7 % (Censo 1991) para el conurbano Santiago Banda, quizás, las causas de este crecimiento, no tenga las mismas causales, de ciudades de gran desarrollo económico, y otros sean los fenómenos, que determinan su presencia, pero lo cierto es que éste sector está presente en la provincia, con toda la problemática, que ello implica,

Por un lado, las razones de interés particular en estudiar este tema, es

contribuir a la construcción y mejora de las políticas destinadas al control de sectores de pequeños y medianos contribuyentes, dentro de los cuales está el sector informal, mi experiencia en el organismo recaudador esta basado en 18 años de control de categoría “Resto” de contribuyentes, y sobre todo tener contactos permanentes, cara a cara, con estas personas, con sus necesidades, con las dificultades que se presentan respecto a los trámites, a las disposiciones,.etc.

Y por el otro en lo académico, buscar la disminución del estado de

incertidumbre, en que se encuentran los conocimientos de la economía informal desde una perspectiva tributaria.

En Santiago del Estero, existen estudios de este sector, desde una visión

socio-histórica, estudios e investigaciones sobre mercado laboral, en general de la provincia, con referencia en el sector urbano: al sector informal, realizados por los Centros de Investigación de la Facultad de Humanidades de la Universidad Nacional de Santiago del Estero, pero estudios de éste y su relación con la tributación, es el primero, razón por la cual se presentaron dificultades, y quizás contenga errores pero lo importante, es que pueda servir para mejorar la vida de los ciudadanos de este país.

El presente trabajo, se orienta al análisis de la problemática tributaria del

sector informal en el conurbano Santiago - La Banda, a nivel callejero y domiciliario, y al tratamiento de datos cuantitativos y cualitativos, obtenidos a través de la aplicación de encuestas y entrevistas abiertas, con la presentación de estudios de casos de los actores sociales que integran el sector informal.

4

El presente trabajo, se estructura del siguiente modo: Aspectos generales: a - Diferentes definiciones de sector informal. b- Factores políticos sociales y culturales que influyen en la conducta tributaria. c- Situación general del sector informal en Argentina y en Santiago del Estero e- Aspectos físicos, socio demográficos de la población de Santiago del Estero . f- Legislación tributaria del pequeño y mediano contribuyente. Vacíos legislativos y aspectos negativos del sistema de control Aspectos específicos a- Evaluación de conocimientos que tiene el sector informal, de la AFIP-DGI b- Evaluación de los conocimientos que tiene el sector informal sobre el régimen

jubilatorio c- Evaluación de las causales de evasión, del sector informal. d- Evaluación de la difusión y aplicación de las políticas tributarias por parte de la

AFIP para este sector. e- Evaluación sobre el grado de presión fiscal y el grado de evasión.. Otros temas considerados: - Inserción de otros organismos recaudadores, en el sector informal, diferencias con

la AFIP-DGI. - Publicidad tributaria,

5

METODOLOGÍA

Si bien se optó por un muestreo no probabilístico, en la elección de la determinación espacial, para la selección de las unidades de análisis se decidió por un sorteo al azar, quedando conformada de la siguiente manera:

La muestra estuvo compuesta por 70 casos, 50 casos en el Barrio Misky

Mayu de la ciudad de La Banda, y 20 casos en la Zona alrededor del Pasaje Castro de la ciudad de Santiago del Estero.

La justificación de esta elección se basó principalmente, en la observación

directa, del gran crecimiento y desplazamiento, en estos dos últimos años, del sector informal, hacia actividades, en sus unidades habitacionales, principalmente en el rubro venta de comidas preparadas, por la colmatación de la venta callejera, en lugares autorizados, y por la baja comercialización, como consecuencia de la fuerte recesión, que azota el país.

Para ello se realizó un trabajo previo, en ambos lugares, se confeccionaron

listados de las unidades habitacionales, donde se ejerce trabajo informal, en el barrio, que se encuentra constituido por diez (10) agrupamientos habitacionales de 100 unidades cada uno, allí se registraron en una primera etapa 210 jefes de familia con trabajo informal, de allí, se decidió extraer una muestra, seleccionando el 24% (50 casos).

En el caso de los vendedores ambulantes, en la zona alrededor del Mercado

Armonía se registraron 85 casos de los que no tienen puestos fijos, autorizados por la Municipalidad, de los mismos se extrajo una muestra seleccionando el 24% (20 casos)

Se decidió tomar el índice del 24%, por que es este el que representa al sector informal en el conurbano Santiago Banda según datos del Censo 1991.

La información fue relevada a través de una encuesta de opinión, utilizando

un cuestionario administrado por encuestadores. Estaba conformado con preguntas predeterminadas y preguntas abiertas y la presentación de casos.

Al tratarse de una encuesta de evasión, lleva implícito, el poner al

descubierto situaciones de evasión, tornando difícil, la realización de la misma, por la evasiva, de quién debe contestar las preguntas. Por esta misma razón, se tuvo el criterio, de no interrogar desde un principio, sobre el tema impositivo, se apeló al tema jubilatorio, por que se presumía era un tema de interés de los entrevistados.,la encuesta fue realizada en el domicilio de los trabajadores del sector informal, y también en los lugares, de venta callejera.

Se trata en su mayoría de cuenta propistas, y trabajadores familiares,

inscriptos y no inscriptos en la AFIP-DGI.

6

DESARROLLO ASPECTOS GENERALES A - Diferentes definiciones sobre sector informal.

A través del tiempo distinta corrientes interpretativas trataron de definir al sector informal, dificultados por la heterogeneidad del mismo, y las diferentes características que presenta.

La denominación de sector informal, data de la década del 70, utilizado por

Keith Hart, pero quién descubrió su significado fue Michael Todaro En sus estudios descubrió, la gran heterogeneidad del sector informal urbano

dentro de la población económicamente activa, en varios países de África. A diferencia de los dualistas que identificaban al sector informal por la forma

como producían sus productos, Todaro, identificó al sector informal, por la manera de organizar la producción y el intercambio con el resto de la economía, mientras los primeros opinaban que el sector tradicional, iba a desaparecer a medida que se afiance el sector moderno, Todaro, opinaba, que el sector tradicional, no iba a desaparecer y dentro de este iba a constituirse el sector informal, aunque limitativo al sector rural.

Existen estudios tradicionales limitativos, que caracterizaban al sector como

un paso desde el sector rural al urbano y allí, del sector informal al formal. Otro estudioso del tema J. Freyssinet, afirma que la informalidad, debe

tratársela a partir de la heterogeneidad estructural, en cuanto a la forma de organización de las actividades económicas, en el marco de las relaciones internacionales.

La Organización Internacional del trabajo, en una conferencia del año 1991,

caracterizaba al sector informal, como a toda persona que posee un empleo, o sea: una unidad no registrada, o a una unidad registrada, pero con características de no registrada, en la misma rama de actividad.(Charmes 1992).

Para Jacques Charmes, quién siguió la definición de la OIT, establece que:

son todas aquellas actividades, que siendo al mismo tiempo lícitas, son ilegales, urbanas y no- agrícolas; y no fueron registradas por los censos y encuestas, o en actividades registradas, que se asimilan a las primeras.

Palomino (1987) define al sector informal a partir de las categorías

ocupacionales que comprende: cuentapropistas, patrones y sus familiares, divididos en dos grandes sectores: por un lado, los “integrados, formales y estables” representados por profesionales, comerciantes establecidos con local propio y otros grupos de ese carácter, con niveles de ingresos relativamente permanentes y no exiguos respecto de sus necesidades.

7

Y por el otro, los “informales”, por el tipo de actividad que desempeñan-variantes del “autoempleo”, ocupaciones “refugio” etc. tal como las clasifican los especialistas en economía del trabajo-relativamente “inestables” en su inserción laboral y en la continuidad y monto de sus ingresos, y en situaciones de “precariedad” más o menos manifiesta respecto de su cobertura de salud y/o provisional.

También se cita los estudios realizados, por Néstor López y Alfredo Monza,

quienes de los dos criterios que habitualmente, se toman para definir al sector informal, como son la categoría ocupacional y el ingreso, ellos toman la primera, y realizan dos tipos de exclusiones.

La primera del sector doméstico, y de los que trabajan menos de 35 horas, la

segunda: se excluyeron los trabajadores, cualquiera sea su categoría, en actividades, que a priori se conozcan como formales (electricidad, gas, agua, intermediación financiera, actividades inmobiliarias, empresariales, y de alquiler, administración pública, y defensa, enseñanza, servicios sociales y de la salud.

Según este mismo postulado, realizando estas exclusiones resulta un resto

de ocupados, que comprende cuenta propistas, asalariados, patrones y trabajadores sin ingreso.

Para el caso de los cuentapropistas, se tuvo en cuenta la calificación de las

tareas que realizan y el complementario, el ingreso, de esta manera considera, informales a la totalidad de esta categoría.

Para el caso de los asalariados, los consideran informales, en caso de

trabajar en establecimientos de hasta cinco trabajadores, cualquiera sea su calificación, pero siempre que su ingreso horario se ubicara en los cuatro decíles de la distribución correspondiente para su grupo de calificación.

Para el caso de los patrones, consideraron que para un tamaño promedio de

las microempresas informales igual a tres trabajadores, correspondía computar un patrón por cada tres asalariados informales como que también participa del atributo de informalidad.

Y por último, para el caso de los trabajadores sin ingreso, se los incorporó al

sector informal en su totalidad, sin aplicar ningún criterio. Estudios de mayor relevancia estuvieron conducidos por el Programa

Regional para el Empleo en América Latina y el Caribe de la OIT (PREALC), con los trabajos de Víctor Tokman, Paulo R. De Souza, Emilio Klein, Jorge Kritz y sus colaboradores.

Para estos, la definición, se basa en la lógica de la sobrevivencia, como

factor determinante de la actividad informal, y en la lógica de la descentralización, productiva, refiriéndose al proceso que emprendieron las empresas, para acrecentar sus ganancias y favorecidas por la flexibilización laboral con la aparición de contratos atípicos, subcontratación de services, y otros métodos que en definitiva, flexibilizan la producción.

8

Este estudio, distinguía, primero: el tamaño de la empresa era muy pequeño, menos de 5 empleados, segundo: se refiere a unidades productivas con un proceso de organización de la producción utilizando tecnología simples, tercero: se refiere a actividades que requieren escaso capital por hombre ocupado, hay escasa división en la propiedad de los medios de producción, generalmente el propietario es el que trabaja, y cuarto: generalmente operan fuera del marco legal institucional, factor recientemente incorporado por Hernando de Soto.

También destacan otro factor, que es el de la heterogeneidad del mismo, no

tienen las mismas características, el servicio doméstico, un taller con cinco empleados, o los vendedores ambulantes.

Existe otra definición de Farook y Ofasu (1993, pg.22) quienes sugieren

clasificar a la población ocupada en dos grandes categorías: por un lado empleados remunerados, que serían los asalariados, y por el otro autoempleados, que incluirían a trabajadores por cuenta propia, empleadores, trabajadores familiares y miembros de cooperativas de producción.

Para éste trabajo, se tendrá en cuenta, esta última categorización realizada

por Farook y Ofas: los autoempleados, y dentro de esta, se eligió realizar el estudio con los trabajadores por cuenta propia y los trabajadores familiares.

Estas dos últimas categorías ocupacionales, son las que se encuentran en el

último Censo Nacional del año 1991, únicos datos oficiales con los que se cuenta, para realizar este trabajo, los demás datos aportados también basan sus estudios sobre estas mismas categorizaciones. B - Factores socio-políticos y culturales que influyen en la conducta tributaria. B.1 -Factores socio-políticos

Para lograr la comprensión de los factores socio económicos influyentes en el comportamiento tributario de una sociedad, debemos ineludiblemente referirnos, al Estado, su principal ejecutor.

Es importante destacar el rol significativo que cumple la recaudación

impositiva, para financiar el funcionamiento del Estado, del cual dependen la implementación de las políticas públicas, definitorias de la calidad de vida de los ciudadanos de un país.

El Estado Argentino, durante la década pasada pasó por diferentes etapas y

situaciones, los años 1880, 1916, 1930 y 1945, fueron decisivos en el proceso de integración, construcción del mismo y expansión de sus funciones, en contraste con la situación desarrollada durante el período comprendido entre 1981, y 1999, en cuyo transcurso el estado, comenzó su derrumbe y su achicamiento, produciendo grandes cambios en la sociedad argentina, no siempre con resultado positivo.

9

A pesar de los gobiernos con perfil integracionistas que tuvo el país, los períodos de crisis e inestabilidad política, sucedieron en mayor medida, a los períodos de estabilidad. Estas sucesivas crisis acentuaron aún más, la falta de integración, Para la clase política argentina, la proyección de un modelo de país, no sobrepasaba los límites declarativos, la priorización de intereses personales sobresalían sobre los interés nacionales, y la dependencia política y económica, hacia los países centrales, fue determinativo, para la consolidación de una nación, heterogénica, desintegrada, con economías regionales, florecientes y regiones sumidas en la pobreza y el atraso.

La clase política, que gobernó en diferentes etapas, representada

principalmente por un sistema bipartidista, se caracterizó por la obstaculización permanente de la labor gubernamental, de quién en su momento le correspondía en turno dirigir al país y por la discontinuidad de planes de un gobierno a otro, la corrupción y la prebenda están presente, a la hora de votar leyes, y refrendar acuerdos. Estas prácticas políticas, continúan aún en la actualidad.

A este accionar de la clase política debe adicionarse, el comportamiento de

los sucesivos gobiernos militares, cuya asunción al poder, coercitivamente y utilizando la fuerza, desconociendo deliberadamente el sistema judicial, fue la experiencia más demoledora, que tuvo la sociedad argentina, la violación de la constitución, la implementación de un autoritarismo sin límites, son todos factores que en forma convergente, van forjando la conducta de los pueblos, un relajamiento que parte de lo institucional, y se traslada a la vida misma de cada habitante.

A estos períodos de fuerte presencia estatal, les sucede a partir de 1981, el

proceso de retiro del Estado de sus funciones principales, pasando el mercado a ocupar este lugar, y cumplir la tarea de desarticulación de cuanta organización social existía, esta situación se agudizó a partir de la década del 90, cuya manifestación, un país destruido, su aparato productivo diezmado, se logró controlar la hiperinflación, y se instaló el fenómeno de la desocupación con índices históricos, del 17% promedio en el país.

Esta destrucción de la sociedad, promocionando un individualismo, sin

límites, fomentando la competencia, apuntó la conciencia social y por lo tanto, deterioró aún más la conciencia tributaria (E. Calello).

Pero este deterioro de la conciencia tributaria, no tan solo debe pensarse

como una consecuencia del retiro del Estado. En el país existen otras formas de hacer política, que no concuerdan con las

características de prácticas democráticas. Al contrario de las situaciones provocadas por la existencia de un estado

debilitado, en la provincia de Santiago del Estero, la presencia del mismo es fuerte, con signos de manejo de poder muy arraigado y donde, existen prácticas de clientelísmo, con rasgo de dominación.

El gobierno del justicialista Carlos Juárez, tiene características distintivas que

lo hacen, ser un caso paradigmático en el país, por su duración que data desde 1947

10

hasta el 2001,cincuenta años de gobernar la provincia, período significativo, por haberse instalado estructuralmente la pobreza, el atraso y la desindustrialización,

No existe otro ejemplo en el país, superando la perpetuidad en el poder, al

propio peronismo a nivel nacional. El juarismo resulta ser un caso emblemático de concentración del poder,

corrupción y permanencia en el sistema de dominación(Carlos Zurita/99). Esta forma de gobernar, a perpetuidad, que como en este caso, es uno de

los determinantes principales, de la formación de las conductas de los ciudadanos, a partir de haber mantenido a niveles históricos, el analfabetismo, el 8,6% según el Censo 91.

Estas practicas, no forman ciudadanos, forman clientes bajo un sistema de

dominación, co-ayudado por un sistema judicial que responde al mismo, cuya consecuencia: la inseguridad jurídica, marca la vida de los habitantes de esta provincia.

Mediante este sistema de dominación, se establecen valores distorsionados,

apelando a supuestas pautas morales de agradecimiento de los gobernados hacia los gobernantes, perdiéndose, la visión, que gobernar es una obligación y un deber que se asume ante la ciudadanía que lo eligió, y no la realización de un acto de altruismo, que implica la bondad de quién lo realiza.

Otra práctica común, de estos sistemas, es apelar, a las excensiones

impositivas recurrentes, a la rebaja de cuotas en las viviendas construidas por el Estado, en pos de la reivindicación de los” más desposeídos”, según propagandas televisivas, coincidentes con campañas electorales.

No se debe confundir, en épocas de recesión, se pueda apelar a las rebajas

de impuestos, como paliativos de superación de crisis, pero cuando estas prácticas, son habituales, forman una conciencia distorsiva, de los deberes y derechos, no crean conciencia ni conducta cívica, mucho menos tributaria.

Donde no se hacen conocer los derechos, no se forma una conciencia social

de que se tienen deberes y responsabilidades. La conciencia ciudadana, se forma cuando se ejercen los derechos, en forma

habitual, por ejemplo, solicitando rendición de cuentas al poder de turno, sobre los presupuestos gubernamentales, pero cuando, esta práctica no se realiza, cuando no existe el derecho de opinión, ni de disenso, no se forja una conciencia social B.2 - Factores culturales

En cuanto a los factores culturales, es observable en general en Latinoamérica, en nuestro país y del cual no escapa nuestra provincia, la persistencia, de ciertas conductas, reiterativas, de relajamiento en el cumplimiento de normas o

11

disposiciones, tales transgresiones, que hacen de esta forma, una constante, puede tener como una de las posibles causas, la falta de internalización de dichas conductas, derivadas por un lado por la falta de aprendizaje para su incorporación.

Esta falta de incorporación, se ve ayudada por la falta de aplicación de las

normas o disposiciones correctivas de situaciones, por parte de los poderes estatales. Cuando estas transgresiones, se generalizan en la población, y se tornan

habituales, se producen cambios de valores en la percepción, de lo que es y lo que debe ser.

Cuando existe una práctica generalizada de no ejercer el poder, de niveles

de corrupción sin límites, como son los que existen en nuestro país, los ciudadanos presentan como contrapartida, relajamiento en su conducta demostrable en distintos ámbitos, y en diferentes situaciones.

Para dar un ejemplo, la ciudad de Santiago del Estero, es la tercera ciudad

con mayor índice de accidentes de tránsito del país. Del total de accidentes, más del 50%, son por exceso de velocidad, en los

accidentes producidos por automóviles, y en los que intervienen ciclomotores o motocicletas, más del 90 % no lleva casco, se cita estos ejemplos, por que las contravenciones en tránsito son las que demuestran mayor numero de transgresiones a las normas.

Para una aproximación del nivel de transgresión de las normas tributarias de

los entrevistados como consecuencia de la falta de internalización de pautas normativas, en el sector informal, para el presente trabajo se efectuaron cuatro (4) preguntas.

Las dos primeras se efectuaron en el Barrio Misky Mayu, y las otras dos en

la zona del Pasaje. Castro. Preguntas efectuadas en Barrio Misky Mayu:

1- Respondieron a la pregunta, si consideraban grave no estar inscriptos en la AFIP DGI:

El 85% consideró que no era grave; El 15% nunca había pensado coimear(cohecho) hecho; El 10% no quiso contestar.

2- Ante el requerimiento que califiquen, que situación era más grave:

El 100% robar en un banco; El 90% consideró que cruzar un semáforo en rojo; El 70% coimear a un policía de tránsito; El 20% mentir a un inspector de la AFIP-DGI.

12

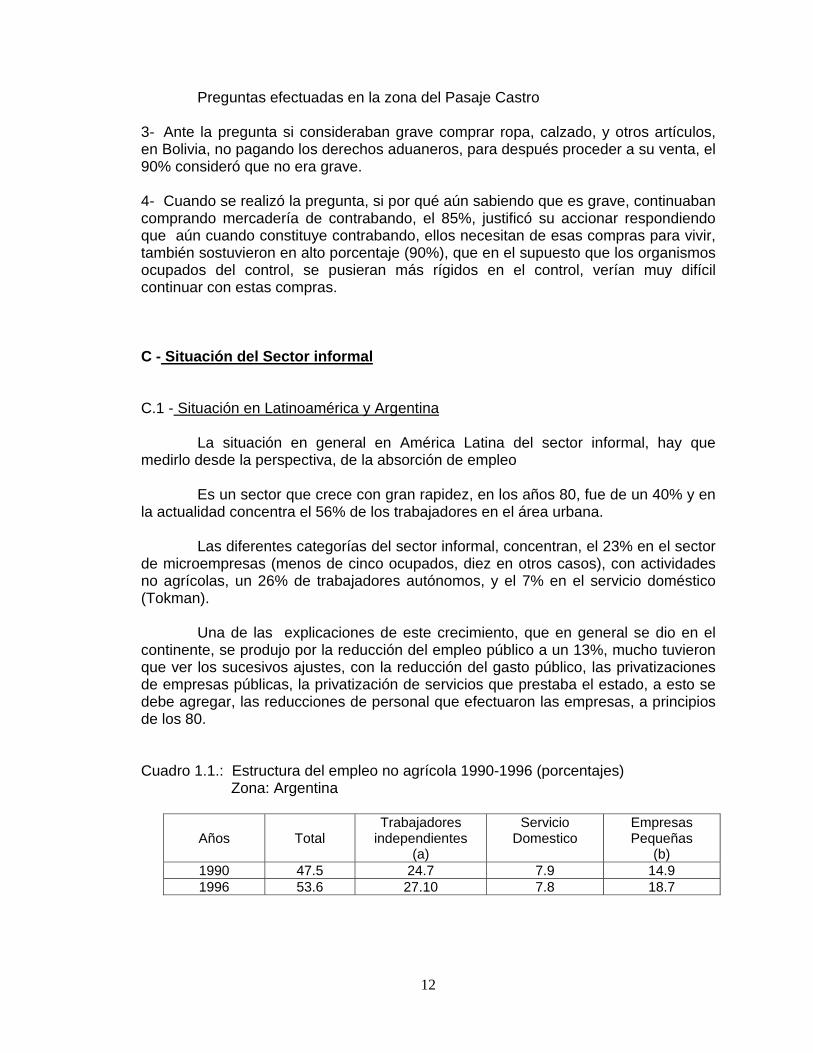

Preguntas efectuadas en la zona del Pasaje Castro 3- Ante la pregunta si consideraban grave comprar ropa, calzado, y otros artículos, en Bolivia, no pagando los derechos aduaneros, para después proceder a su venta, el 90% consideró que no era grave. 4- Cuando se realizó la pregunta, si por qué aún sabiendo que es grave, continuaban comprando mercadería de contrabando, el 85%, justificó su accionar respondiendo que aún cuando constituye contrabando, ellos necesitan de esas compras para vivir, también sostuvieron en alto porcentaje (90%), que en el supuesto que los organismos ocupados del control, se pusieran más rígidos en el control, verían muy difícil continuar con estas compras. C - Situación del Sector informal C.1 - Situación en Latinoamérica y Argentina

La situación en general en América Latina del sector informal, hay que medirlo desde la perspectiva, de la absorción de empleo

Es un sector que crece con gran rapidez, en los años 80, fue de un 40% y en

la actualidad concentra el 56% de los trabajadores en el área urbana. Las diferentes categorías del sector informal, concentran, el 23% en el sector

de microempresas (menos de cinco ocupados, diez en otros casos), con actividades no agrícolas, un 26% de trabajadores autónomos, y el 7% en el servicio doméstico (Tokman).

Una de las explicaciones de este crecimiento, que en general se dio en el

continente, se produjo por la reducción del empleo público a un 13%, mucho tuvieron que ver los sucesivos ajustes, con la reducción del gasto público, las privatizaciones de empresas públicas, la privatización de servicios que prestaba el estado, a esto se debe agregar, las reducciones de personal que efectuaron las empresas, a principios de los 80.

Cuadro 1.1.: Estructura del empleo no agrícola 1990-1996 (porcentajes)

Zona: Argentina

Años

Total

Trabajadores independientes

(a)

Servicio Domestico

Empresas Pequeñas

(b) 1990 47.5 24.7 7.9 14.9 1996 53.6 27.10 7.8 18.7

13

Zona: América Latina

Años

Total

Trabajadores independientes

(a)

Servicio Domestico

Empresas Pequeñas

(b) 1990 51.6 24.7 6.7 20.2 1996 57.4 27.2 7.1 23.1

Referencias:

(a) Incluye trabajadores por cuenta propia(excepto administrativos, profesionales y técnicos) y trabajadores familiares; (b) Ocupados correspondientes a establecimientos que cuentan con menos de 5 o 10 trabajadores, dependiendo de la información disponible.

Fuente: Estimaciones de la OIT sobre la base de información de Encuestas permanente de Hogares. La informalidad en los años 90 (V.Tokman).

De la lectura del cuadro 1.1, se observa, el aumento de los índices en todas

las categorías, en un período de seis años, También se observa, que siempre Argentina, tuvo índices menores del resto

de América Latina, pero el comportamiento aumentativo, se mantuvo, sin pausa (Datos de V. Tokman).

A pesar que este autor, utiliza la categoría trabajadores independientes, y no

trabajadores por cuenta propia, que es la categoría elegida para este trabajo, se entiende referido al sector informal, por ese motivo se muestra el cuadro 1.1., al solo efecto de tener una visión comparativa entre nuestro país, y el resto del continente.

De acuerdo con C. Zurita, una de las diferencias entre estas dos categorías

estaría dada por el nivel educativo, perteneciendo igualmente ambos al sector informal.

Otro aspecto importante a destacar del sector informal, es haber resultado el

sector de la pobreza, allí se concentran entre un 75% y 80%, de pobres, con esto se desmistifíca, la aseveración, que el vendedor ambulante, gana más que un obrero industrial (V. Tokman).

La situación en Argentina, se agrava, a partir de la década del 90, con la

apertura económica, que lejos de producir un efecto modernizante, en el aparato productivo interno, trajo la destrucción del mismo. Este sector productivo, durante décadas, se limitó al mercado interno, sin competencia, y con precios no competitivos.

La entrada de productos subsidiados, la mayoría de países de Oriente,

produjo, que nuestra clase empresarial, no invirtiera en bienes de capital, para la producción.

Convenía importar manufactura, y vender, ocasionando, el cierre de miles de

pequeñas y medianas empresas, Agregado a este panorama, la entrada de empresas transnacionales, con grandes facilidades, y exenciones de todo tipo, produjo niveles

14

de desocupación históricos, se llegó al 17% promedio en todo el país, y en algunas provincias, los índices superaron el 22%.

Otro factor importante en la creación del desempleo, fueron las

privatizaciones y el achique del estado, mediante las políticas de sucesivos ajustes, y las desregulaciones.

Este grave desempleo, trajo en algunas zonas del país, la modificación del

mercado laboral, con el aumento de índices de subempleo y desempleo abierto el aumento del sector informal, que en el mejor de los casos trepó al 22% promedio en el país, estas situaciones también afectaron el comportamiento del sector informal, aumentando su porcentaje que en total de la provincia llegó al 27,6%. C.2 - Situación de Santiago del Estero

En un período de más de treinta años, entre 1960 y 1991, tanto en el país

como en Santiago del Estero, se comprueba una tendencia a la informalización de las relaciones laborales, disminuyendo el porcentaje de asalariados y patrones y se incrementa el número de trabajadores independientes y familiares.

En Santiago del Estero, el éxodo poblacional, la marginación económica,

aumentado por la debilidad del sector privado, con una insignificante industrialización, el sobredimensionamiento del sector estatal, las prácticas de clientelismo y grandes sectores poblacionales sumidos en actividades de subsistencia, fueron conformando a lo largo del tiempo una configuración de bajo nivel (Zurita/99).

A pesar de todas estas situaciones, no se producían conflictos, por que el

éxodo constante de población actuaba como válvula de escape. Los ajustes de la década del 90, produjeron cambios fundamentales en el

modelo que se había construido hasta entonces. Al cambio de estructura del empleo estatal, con serias medidas restrictivas, se agrega la crisis del sector productivo, que significó entre el 94 y el 96, el incremento de la precariedad laboral y de la tasa de desocupación.

Las reformas de los años 90, se produjeron mayormente en áreas de la

administración pública nacional, política aceptada y ejecutada, por algunos gobiernos provinciales.

La situación del noroeste argentino, fue diferente, del resto de las regiones,

debido a que sus respectivos gobiernos, no efectuaron el achique de sus administraciones públicas con supresión de puestos de trabajo.

Hubo una fuerte resistencia, por parte de los gobernadores, a cumplir con las

pautas emanadas desde el Ejecutivo Nacional. Varios son los motivos de esta actitud, por un lado, la escasa inexistencia de

un sector industrial capaz de absorber la mano de obra que resultare despedida de

15

sus puestos laborales, y por el otro, la mayor parte de su clientela política ocupa cargos públicos.

Las observaciones hechas en los estudios sobre sector informal, en las que

se generalizan las causas del aumento de este sector, indicando como causa del despido de personal en la Administración pública, estas apreciaciones, no corresponden para los casos del noroeste argentino.

En la provincia de Santiago del Estero, para el achique de la administración

pública se tuvo en cuenta como variable de ajuste, la rebaja en sueldos en la misma y no la reducción de puestos de trabajo.

La escasa participación de la industria, quizás sea la causa de la menor

cantidad de trabajadores en el sector asalariado (24,2% menos), y que haya aumentado el porcentaje de cuentapropistas y trabajadores familiares, 18,7% más que la media nacional, para el total de la provincia estando de acuerdo con estudios de C. Zurita.

Esta tendencia, de aumento del sector informal, ya se registra desde hace

tres décadas, tanto a nivel nacional como a nivel provincial, en las categorías de los trabajadores por cuenta propia) y en los trabajadores familiares, y disminuyen el porcentaje de asalariados y patrones (Cuadro 1.1.).

Cuadro 1.1: Población ocupada por categoría ocupacional Santiago del Estero y total

del país 1960-1991.(en porcentajes) Categorías 1960 1970 1980 1991

Ocupacionales Sgo. Estero

Total país

Sgo. Estero

Total País

Sgo. Estero

Total país

Sgo. Estero

Total país

Asalariados 66.7 72.0 66.9 73.8 67.5 71.6 55.7 64.5 S. Público - - - - - - - - - - - - 27.5 20.7 21.4 18.0 S. Privado - - - - - - - - - - - - 33.8 45.4 26.5 39.5 S. Domestico - - - - - - - - - - - - 6.2 5.5 7.7 7.1 Cta, Propia 22.1 12.5 21.8 16.9 20.5 19.4 27.6 22.5 Patrones 5.4 12.8 2.7 5.9 3.4 5.8 4.0 7.1 Trab. Familiares 4.8 2.7 8.5 3.3 8.6 3.2 12.7 5.4 Fuente: C. Zurita pg.95.

En Santiago del Estero, se produjo un fenómeno con características que lo hacen diferente del resto de las provincias desarrolladas del país, y que superaron todos los pronósticos de estudios iniciados en los 80, a la vez que se produce la baja de los asalariados, aumenta la desocupación oculta, o sea aquellos casos que desalentados ante la falta de oportunidades de difíciles requisitos para la selección laboral, ya no buscan trabajo, datos relevados por la EPH.

El plan de convertibilidad puso al descubierto, falencias que tenía el sistema

basado en el empleo público, se agrega además la crisis de los demás sectores de la

16

economía, (PYMES, economías regionales). La participación en el mercado laboral, no solo se mantuvo en sus niveles históricos, sino que disminuyó desde el 3,5% en 1991 al 32,8% en 1997, cuando en todo el país aumentaba.

Esta retracción de la actividad laboral produjo a la vez un desaliento en la

fuerza de trabajo, esto es lo que se denomina desempleo oculto, que se lo registra formando parte de la población inactiva, y en realidad son” desempleados desalentados” (Zurita/99).

Debido a las diferentes comportamientos de las tasas de actividad, y al alto

empleo público, la desocupación en Santiago del Estero fue, una de las más baja del país, en 1993 alcanza los dos dígitos, pero actualmente esa cifra llega al 11,8% para el conurbano Santiago Banda. además la tasa de subocupación es una de las más altas del país, para el año 1997 el llegó a 17,5% y en el resto del país es el 13,2%.

El conurbano Santiago-La Banda tiene un débil sector privado, magnitud que

es superada por otras ciudades más desarrolladas (Córdoba, Buenos Aires), la rama comercial representa la quinta parte del empleo urbano total, la construcción un 10%, la rama servicios financieros capta el 1,8% del total del población.

La PEA urbana santiagueña presenta diferencias con respecto a la PEA

provincial, en el empleo urbano se registra menos cuenta propismo (24,1%) y más trabajo asalariado (68,1%).

De todas maneras, aunque el sector informal en el conurbano Santiago

Banda sea menor que el del resto de la provincia, no deja de ser importante, su presencia, en un marco de pobreza creciente, reflejados en la situación general que se da en la provincia. D- Aspectos físicos, socio-demográficos.

Santiago del Estero, es una provincia, ubicada en la zona noroeste de la

Argentina, constituyendo una dilatada llanura de 136.351 km 2, con un clima subtropical, que en verano alcanza temperaturas elevadas que superan los 40°C, y en el invierno, suele llegar a temperaturas de -10°C, con suelos semiáridos y un régimen de escasas precipitaciones, muchas de estas condiciones son naturales y otras fueron ocasionadas por la desaprensión de los habitantes, que durante largos años, talaron más de 10 millones de hectáreas, bosques de algarrobos y quebrachos, se convirtieron en cenizas, o en durmientes para las vías férreas de todo el país.

En esta síntesis geográfica, se describe el escenario donde los santiagueños

desarrollan sus actividades, influenciados por todos los avatares que significan la desertización y la pobreza.

Se trata de una provincia mediterránea, con una población de 671.988

habitantes según el Censo del año 1991, que a pesar de su alta fecundidad rural, se caracteriza por tener flujos migratorios, un continuo éxodo de su población, desde el año 1869, con un 15% de su población afuera, hasta llegar al año 1991 con el 41,6%

17

de la población fuera de la provincia, para ese año la cantidad de santiagueños que se convirtieron en migrantes definitivos es de 429.030.

Como consecuencia de las corrientes migratorias, la composición de la

población de la provincia, tiene una mayor población joven y menores en las edades centrales, y en ancianos, comparándola con la población del resto del país, para el año 1991 las edades comprendidas entre 0 y 14 años, representaban el 30.6 % y entre 15 y 64 años 60.5% en cambio en el grupo de edades de más de 64 años el porcentaje es de 8,9%.

Otros índices de la situación de la provincia de Santiago del Estero, con los

cuales se demuestra aún más la situación de pobreza, son el índice de analfabetismo del 8,6%, y la cantidad de población con necesidades básicas insatisfechas, que trepa al 33,6%.

En cuanto a los datos de su ciudad Capital, su creación data de 1553, por

Francisco de Aguirre, conquistador de una corriente española, convirtiéndose en la primera ciudad de la República Argentina, situada frente a las costas del Río Dulce.

Hoy en día en ese lugar se conforma el conurbano Santiago-La Banda, en el

año 1947 el índice demográfico representaba un 16,1%, en 1970 27,9% y en la actualidad el porcentaje alcanza el 40%.

Allí se concentran las actividades gubernamentales, administrativas,

fundamentalmente, habiendo sido categorizado por Rofman en 1997 como un conglomerado con rol burocrático dominante, insignificante porcentaje de servicios 1.8%, lo mismo que muy pocas industrias. F - Vacíos legislativos y aspectos negativos en el control de los pequeños

contribuyentes.

La legislación tributaria en Argentina, creó un régimen especial para pequeños contribuyentes, mediante la ley 24.977 del 2/7/98, denominada Régimen Simplificado para pequeños contribuyentes, Monotributo, dentro del cual se sitúa al sector informal.

Esta ley considera pequeño contribuyente, a las personas físicas que ejercen

oficio o son titulares de empresas o explotaciones unipersonales y a las sucesiones indivisas en su carácter de continuadoras de los mismos que habiendo. obtenido en el año calendario inmediato anterior al período fiscal de que se trata, ingreso brutos inferiores o iguales a $144.000.

Al estudiar esta ley, en referencia al sector informal urbano, trabajadores por

cuenta propia, y trabajadores familiares, que son nuestras unidades de análisis en este trabajo, a continuación se exponen artículos de la ley en cuestión, para luego hacer las observaciones encontradas, sobre el vacío legal de la misma.

Art. 7° Para calcular el impuesto mensual a ingresar, se establecen 8

categorías de contribuyentes, teniendo en cuenta: ingresos brutos anuales,

18

magnitudes físicas, y al precio unitario, en caso de las ventas y sólo los ingresos en el caso de los servicios.

En el artículo 8° de esta misma ley , que cuando la AFIP-DGI, verifique que

las operaciones de los contribuyentes inscriptos en el Régimen Simplificado no se encuentren respaldadas por las respectivas facturas o documentos equivalentes, correspondientes a las compras, obras, locaciones o prestaciones aplicadas a la actividad, o por la emisión de sus respectivas facturas o documentos equivalentes, se presumirá, sin admitir prueba en contrario, que los mismos tienen ingresos brutos anuales superiores a los declarados en oportunidad de su categorización, lo que dará lugar a que el citado organismo los encuadre de oficio en la categoría inmediata superior, no pudiendo recategorizarse en alguna categoría inferior ni renunciar al régimen durante los 12 meses calendarios posteriores al de producido el cambio.

El artículo 21, obliga al contribuyente a exhibir en su establecimiento, en

lugar visible al público, los siguientes elementos: placa indicativa de su condición de Monotributista, y comprobante de pago del último mes.

El artículo 22, prevé sanciones para, quienes no cumplan con el artículo 41

de la ley de ganancias, y para quienes, no cumplan con los requisitos del inciso I y II del articulo 22, falta de comprobantes, y exhibición de placa indicativa, y de comprobante de pago.-

En el Decreto Reglamentario n° 885, de la presente ley, en el capítulo II,

artículo 9°, se establece que los pequeños contribuyentes inscriptos en el régimen simplificado, que suspendan en forma temporaria sus actividades, cualquiera sean las causas que la hubieran originado, no quedan exceptuados de ingresar el impuesto mencionado resultante, hasta la renuncia, la exclusión, el cese definitivo de la actividad o la desafectación de oficio.

El artículo 21°, tampoco considera este tipo de actividad, cuando exige

exhibir una credencial, y un comprobante de pago en el lugar del establecimiento, esta de más realizar detalles obvios, de este tipo de actividades, de los lugares donde se realiza, y en las condiciones en que se trabaja.

El artículo 22° prevé sanciones multas y clausuras, por no cumplir con el

artículo anterior y el 41 del Impuesto a las Ganancias. Observaciones;

Esta ley que reglamenta la actividad de los pequeños contribuyentes, también incluye al sector informal, al agregar otro tipo de variables para la categorización por ejemplo el precio unitario o los ingresos, distintas de las magnitudes físicas, imposible de medir para algunas actividades de este sector, como es el caso de los vendedores ambulantes del sector informal.

A pesar de esta inclusión en la ley, no tiene en cuenta comportamientos ni

características, e incluyen tipos de exigencias formales, a través del art.8° sobre la obligación de utilizar comprobantes o facturas etc. que aunque son legalmente

19

exigibles, ante la falta de práctica o de uso, por diversas causales, sociológicas, culturales, educativos influyen en el comportamiento social de los contribuyentes, dando como respuesta la falta de cumplimiento de estas normas por un lado. En otros casos existen actividades, donde utilizan materia prima, extraída de la naturaleza, por ejemplo un ceramista, en esta provincia existen este tipo de actividades.

Estas situaciones se convierten en causal de una serie de dificultades que en

el área operativa de la dependencia recaudadora tornan inmanejable, el seguimiento administrativo, imposibilidad de aplicación de multas o clausuras etc., ante la falta de local, la dificultad de localización domiciliaria, o la falta de solvencia económica del contribuyente.

Lo mismo, en el artículo 22 sobre la obligación de exhibición de una placa

identificatoria como monotributista, existen actividades imposibles de cumplir con esta exigencia, por ejemplo: cortadores de pasto, profesores particulares a domicilio, vendedoras de empanadas a domicilio, etc.

El artículo 9° del Dcto. n° 885/98, obliga al monotributista, a no poder por

ninguna causal dejar de pagar. Este artículo, no tiene en cuenta la realidad del sector informal, cuya

característica es la falta de estabilidad económica, la incertidumbre en la continuidad, y los bajos ingresos. Aspectos administrativos, adversos.

La Administración Federal de Ingresos Públicos, tiene implementado un sistema de control para el universo de contribuyentes, sobre la base de haber dividido, a éste en dos sectores, bien diferenciados, teniendo en cuenta la capacidad contributiva de los contribuyentes, por un lado un sistema de denominado “Sistema Dos mil” y por el otro el denominado “Resto de contribuyentes”.

En el primero, se encuentran aquellos contribuyentes de gran capacidad

contributiva, pero no todos, pues la resolución al respecto, solo prevé la incorporación de aquellos contribuyentes, que residan o tengan su actividad dentro de los 80 km de distancia de la dependencia recaudadora, dejando, afuera del sistema a aquellos que no cumplan con este requisito, este no es un punto que interese a nuestro tema en estudio, pero es necesario citarlo, para ubicarnos en un contexto más amplio.

En el segundo, se encuentra el universo de contribuyentes, denominado

“Resto”, donde están incluidas las actividades del sector informal urbano, teniendo en cuenta su bajo nivel de ingresos en general.

Desde que se implementó el control del Sistema 2.000, paulatinamente y en

forma progresiva, se fue dejando de lado el control del Resto de contribuyentes. Disminuyeron la cantidad de intimaciones (de un promedio bimestral de 1.500

intimaciones) se bajó a 250 o 300 intimaciones, para la Agencia en esta provincia.

20

Gran porcentaje de los operativos estaba dirigidos al control de los Grandes contribuyentes.

Otro factor que influyó en la falta de control, fue el proceso de asimilación con

el organismo de la ANSES, durante la década del 90, y de las pésimas políticas implementadas a partir de allí, en la parte tributaria, se dejó de lado el control de los impuestos en general, se descuidó el Impuesto al Valor Agregado, Ganancias, Bienes Personales, y se incrementó el control de los impuestos de Seguridad Social.

Otro aspecto que influyó, durante los años 90, en el decaimiento del control,

es el referente a la utilización de los recursos humanos. Tanto a los nuevos agentes incorporados, como a los trabajadores existentes, no se les otorgó una capacitación acorde a sus nuevas tareas y no se asignó tareas para las que estaban preparados a los que se los trasladaba.

Es así, con este contexto general, como se va perdiendo el control del Resto

de contribuyentes, hasta la llegada en el año 1998, del Régimen Simplificado para pequeños contribuyentes, llamado Monotributo.

En gran medida las dificultades en el control de este nuevo sistema, y no tan

solo para el Monotributo, sino también para el control de los demás impuestos, es la fragilidad que demuestra el sistema de tributario en cuanto al control del domicilio. Esta fragilidad, se encuentra en principio, en los pocos requisitos, que se le exigen al contribuyente, para su inscripción, solo se solicita fotocopia del documento con domicilio actualizado.

Es demostrable, la falta de control por parte de los organismos, encargados

de constatar los domicilios. Al otorgarse los certificados de residencia, la policía provincial, no concurre al domicilio de quién denuncia el mismo, para certificar o verificar si los datos son verdaderos, tampoco concurre, personal alguno de los Registros de personas. O sea que desde un principio, no hay seguridad de la veracidad de los datos.

No se puede afirmar, que todos los contribuyentes falsean los datos

domiciliarios, pero si muchos de ellos. Se encuentra entre la gran cantidad de correspondencia devuelta por los organismos encargados de la distribución, calles inexistentes, numeraciones que no corresponden, o a veces existe el domicilio, pero al contribuyente no lo conocen en la zona.

Esto ocasiona, perdidas de horas de trabajo, costo en correspondencia, en

movilidad, etc., que se podría solucionar en gran parte, si se solicitaran mayores requisitos, como hace el sistema financiero.

Otro factor negativo, es la falta de recursos humanos y materiales con que

cuenta la Administración Federal de Ingresos Públicos, el universo de contribuyentes es de aproximadamente 15.000 inscriptos, el personal de la Agencia Santiago del Estero, en estos momentos, no sobre pasa los 50 empleados, no cuenta con parque automotor, y tiene una provincia de 136.351 km2 que controlar, los datos de por sí hablan solos.

21

ANÁLISIS DE LOS DATOS: 1- Perfil socio-demográfico de los actores del sector informal. Cuadro 1.1 - Porcentual por sector y por sexo

Sector Sexo Barrio Misky Mayu Pasaje. Castro

Hombres 50 85 Mujeres 50 15

Total 100 100 Cuadro 1.2 - Porcentual por sector y grupo de edades.

Sector Rango de Edades Barrio Misky Mayu Pasaje. Castro 20 – 30 20 30 31 – 40 13 15 41 – 50 51 50

Más de 50 16 5 Total 100 100

Cuadro 1.3 - Porcentual por sector edad y sexo

Sector Sector Barrio Misky Mayu Pasaje. Castro

Rango de Edades

20-30 31-40 41-50 Más de 50

Total 20-30 31-40 41-50 Más de 50

Total

Hombres 10 17 17 6 50 25 10 45 5 85

Mujeres 8 8 17 17 50 5 5 5 - - - 15

Total 18 25 34 23 100 30 15 50 5 100

Se observa en el cuadro 1.1.,que el porcentaje de hombres y mujeres es

igual en el barrio Misky Mayu, se diferencia de la Zona del Pasaje Castro, donde el porcentaje de hombres (85%) supera al de mujeres (15%).

Esta concentración del sexo femenino en la categoría trabajador familiar en el

Barrio Misky Mayu, obedece a la mayor permanencia de la mujer en el hogar, en cambio en la zona del Pasaje Castro , el trabajo en la calle lo realiza generalmente el

22

hombre. Santiago del Estero, es una provincia tradicional, donde aún este tipo de características, es notable.

En el cuadro 1.2. el grupo de edad que concentra la mayor cantidad de

personas trabajando es para ambos sectores, el grupo de edades comprendido entre 41 años a 50 años, seguida del grupo comprendido entre los 20 y 30 años, coincidentes con los grupos de mayor porcentaje de desocupación en la provincia.

En el cuadro 1.3. correspondiente al Barrio Misky Mayu, se observa los

porcentajes mayores de hombres entre los 31 a 50 años, en cambio en las mujeres los porcentajes mayores están entre los 41 años y entre los grupos de más de 50 años. Son estos grupos de edades, los que mayormente tienen problemas de inserción laboral, una solución en el sector informal. Cuadro 1.4 - Nivel instrucción - Porcentual por nivel educativo, sexo, y edad. Sector Barrio Misky Mayu

Primaria Secundaria Terciario Universitario Sexo C I Subt C I Subt C I Subt C I SubtHombres 6 6 12 15 19 34 2 2 2 2 Mujeres 12 12 17 14 31 4 4 3 3

Subtotal 24 65 6 5 TOTAL 100 Sector Zona Pje. Castro

Primaria Secundaria Terciario Universitario Sexo C I Subt C I Subt C I Subt C I SubtHombres 35 5 40 40 - - 40 - - - - - - - - 5 - - Mujeres 5 - - 5 10 - - 10 - - - - - - - - - - - -

Subtotal - - 45 - - - - 50 - - - - - - - - 5 - - TOTAL 100 Referencias: C: Completo, I: Incompleto.

En el cuadro 1.4. correspondiente al Barrio Misky Mayu, se destaca que el nivel de instrucción secundario completo concentra el 17% de las mujeres, seguido por el 15% de los hombres, en cambio en el nivel secundario incompleto, el mayor porcentaje lo tienen los hombres con el 19%, seguido por el 14% de las mujeres. También en los niveles terciarios y universitarios incompletos, el mayor porcentaje lo tienen las mujeres con un 4% y un 3% respectivamente, y los hombres un 2%.

23

Cuadro 1.4 - Actividades registradas

Sectores B° Misky Mayu Pasaje Castro

Venta de sandwich Venta de ropa y calzado Kioscos ambulantes Venta de cassettes y discos compactos (taxis no habilitados) Venta de pastelería y sandwichs Elaboración de empanadas Ventas de relojes Peluquería en la casa (sin local a la vista) Venta de bijouterie Venta de cosméticos (domiciliaria) Venta de verduras Vendedor de diarios ambulantes Venta de panchuker Costurera Venta de artículos de marroquinería Mecánicos de autos (taller en la casa) Venta de churros Cortador de pasto Venta de praliné y pochoclo Electricista Mecánico dental (taller en la casa) Venta de ropa y bijouterie (en la casa) Tejido a mano Pintura en tela Decoraciones de interiores Venta domiciliaria de planes de salud Albañilería Ventas de verduras a domicilio Servicio de depilación a domicilio Elaboración y venta de pan (sin local a la calle)

Confección de pañales descartables Filmaciones Repostería

Act

ivid

ades

Elaboración y venta de pre-pizzas

Como se puede observar, las actividades, fueron expresadas, en su situación

específica, y no en una clasificación más genérica, para poder apreciar la precariedad tecnológica o no de las mismas. Cuando se refiere a estas desde categorías académicas, a veces suelen perderse en cierto sentido, la magnitud de la problemática social, al clasificarlas en categorías generales.

En coincidencia, con Zurita salvo el servicio domestico, tiene características

de precariedad, categoría que no se estudia en este trabajo, los demás categorías, dentro del sector informal, dejan abierto un lugar de discusión, sobre su precariedad.

Para el caso particular del Barrio Misky Mayu, las actividades registradas,

requieren de cierta calificación, para lo cual se debe hacer notar el nivel de instrucción alcanzado por la mayor parte de los encuestados, ubicados en el nivel secundario, esto estaría marcando la situación de que cada vez hay mayor cantidad de personas con mayor preparación, que no encuentra, trabajo fijo, y busca refugio en otras actividades.

24

Las actividades relevadas poseen características genéricas: todas están vinculadas al autoempleo y a diversas formas de cuentapropismo, la mayoría realizada en el propio domicilio del trabajador, cumpliendo una doble función, de ser unidad de trabajo, y a la vez la vivienda del mismo.

En el cuadro 1.4, la cantidad de personas en actividad es :Barrio Misky Mayu,

la venta de empanadas y de sandwichs, es el 50%, en la zona del Pasaje Castro, el 60% concentra en la venta de ropa ,y 40% restante entre ventas de praliné y churros y artículos varios. Cuadro 1.5 - NIVEL DE INGRESOS (porcentajes)

Nivel de Ingresos (%) Sector Menos de

500 hasta 500 Más de

1000 Total

Barrio Misky Mayu 98 2 - - - 100 Pasaje Castro 63 37 - - - 100

Los mayores porcentajes de los ingresos del sector están situados en menos

de $500 por mes, reflejando la situación general de pobreza de la provincia, esta situación, fue observada en la mayor parte de los barrios del conurbano Santiago-La Banda destacándose, una gran diferencia, entre uno y otro sector, presumiblemente influenciado, por la ubicación de la actividad económica, el barrio Misky Mayu, está alejado de la zona comercial, mientras el otro sector está en la zona más comercial de la ciudad, teniendo una mayor posibilidad de oferta y también de demanda.

Al ser una provincia con sobredimensionamiento del trabajo en el sector

público, todos los sectores restantes de la economía, tienen relación con sus vaivenes, es por eso, que en el año 95 cuando se produjeron las rebajas salariales por los ajustes del Estado, el efecto se sintió en todos los niveles económicos, produciendo baja en los ingresos.

Respecto al tema específico de relación del Sector informal con la tributación

se observa:

1 - Evaluación de los conocimientos que el sector informal tiene del organismo recaudador

a - Preguntados acerca del conocimiento, que tenía de la AFIP, el resultado fue: Cuadro 1.1 - Tipo de respuesta en porcentajes

Respuesta Sector Si No Total Barrio Misky Mayu 20 80 100 Pasaje Castro 35 65 100

25

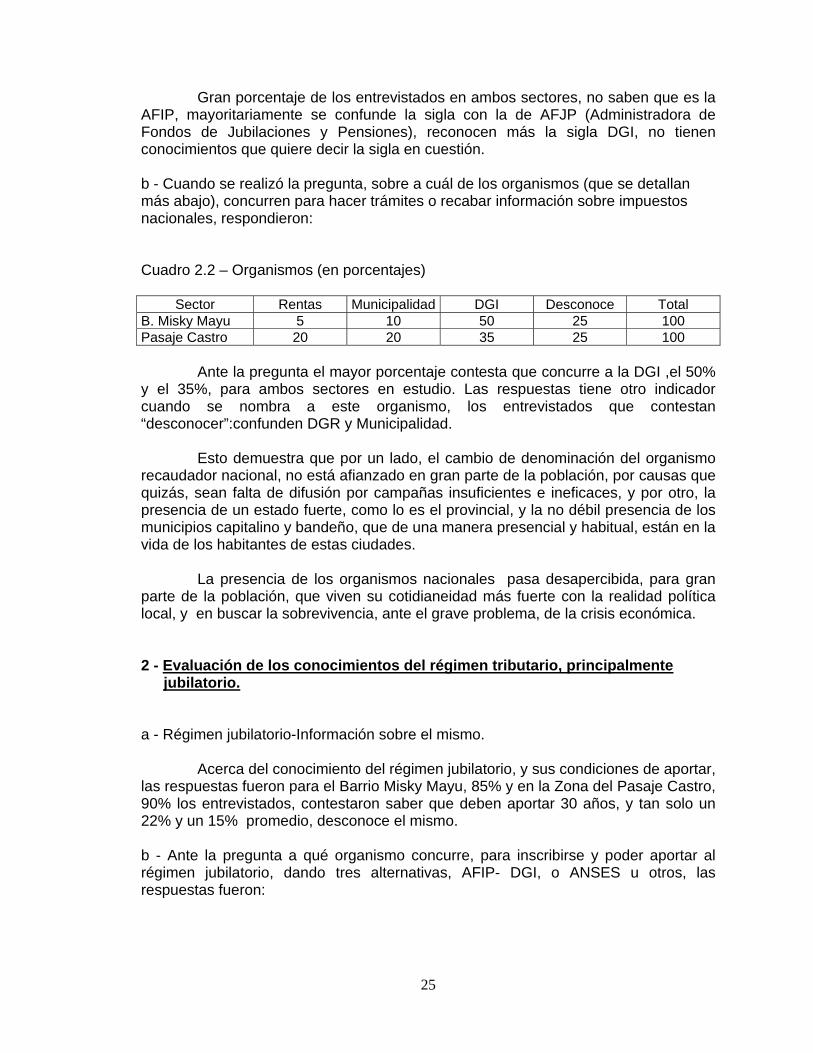

Gran porcentaje de los entrevistados en ambos sectores, no saben que es la AFIP, mayoritariamente se confunde la sigla con la de AFJP (Administradora de Fondos de Jubilaciones y Pensiones), reconocen más la sigla DGI, no tienen conocimientos que quiere decir la sigla en cuestión. b - Cuando se realizó la pregunta, sobre a cuál de los organismos (que se detallan más abajo), concurren para hacer trámites o recabar información sobre impuestos nacionales, respondieron: Cuadro 2.2 – Organismos (en porcentajes)

Sector Rentas Municipalidad DGI Desconoce Total B. Misky Mayu 5 10 50 25 100 Pasaje Castro 20 20 35 25 100

Ante la pregunta el mayor porcentaje contesta que concurre a la DGI ,el 50% y el 35%, para ambos sectores en estudio. Las respuestas tiene otro indicador cuando se nombra a este organismo, los entrevistados que contestan “desconocer”:confunden DGR y Municipalidad.

Esto demuestra que por un lado, el cambio de denominación del organismo

recaudador nacional, no está afianzado en gran parte de la población, por causas que quizás, sean falta de difusión por campañas insuficientes e ineficaces, y por otro, la presencia de un estado fuerte, como lo es el provincial, y la no débil presencia de los municipios capitalino y bandeño, que de una manera presencial y habitual, están en la vida de los habitantes de estas ciudades.

La presencia de los organismos nacionales pasa desapercibida, para gran

parte de la población, que viven su cotidianeidad más fuerte con la realidad política local, y en buscar la sobrevivencia, ante el grave problema, de la crisis económica. 2 - Evaluación de los conocimientos del régimen tributario, principalmente

jubilatorio. a - Régimen jubilatorio-Información sobre el mismo.

Acerca del conocimiento del régimen jubilatorio, y sus condiciones de aportar, las respuestas fueron para el Barrio Misky Mayu, 85% y en la Zona del Pasaje Castro, 90% los entrevistados, contestaron saber que deben aportar 30 años, y tan solo un 22% y un 15% promedio, desconoce el mismo.

b - Ante la pregunta a qué organismo concurre, para inscribirse y poder aportar al régimen jubilatorio, dando tres alternativas, AFIP- DGI, o ANSES u otros, las respuestas fueron:

26

Cuadro 1.3 – Informe sobre el régimen jubilatorio por sector (en porcentajes)

Organismos AFIP-DGI ANSES Otros Desconoce Total B. Misky Mayu 6 10 45 39 100 Pasaje Castro 5 10 30 55 100

Se observa que el rango “otros”, es el más alto dentro de las respuestas sobre organismos, los encuestados, se refieren mayoritariamente (45% y 30% respectivamente)a la antigua Caja de la Provincia, que ya no existe como tal, siguiendo en porcentaje el ANSES, y luego la AFIP-DGI.

La misma observación que para la pregunta 1.b-, cabe para la pregunta 2.b-

el conocimiento de los organismos provinciales, se muestra siempre en porcentajes mayores, sobre el organismo nacional. 3 - Evaluación de causales de evasión

En relación, a la pregunta si realizan su aporte, 94% no lo hace, y tan solo el 6% lo realiza en el Bario Misky Mayu y el 90% no aporta en el Pasaje Castro mientras que le 10% si realiza pagos.

a- Incumplimiento fiscal, causales En cuanto, al incumplimiento fiscal, se registra más de una respuesta

alternativa, según cada caso. Esta pregunta, solamente se realizó en todos los casos

Evasión Fiscal en Barrio Misky Mayu

si aportano aporta

Evasión Fiscal en Pasaje Castro

si aportano aporta

27

de no inscriptos (66 casos) Los motivos pueden ser atribuibles, a las siguientes causas. b- Causas económicas

No pagan impuestos, por motivos económicos, los ingresos son exiguos, se registran pocas ventas, existe demasiada competencia en el lugar donde ofrecen sus productos. No tienen acceso a créditos.(53 respuestas). Lo que se visualiza con las siguientes expresiones:” No me alcanza para pagar”.

c- Presión fiscal

Se encuentran agobiados de tantos impuestos que deben abonar, no solo, los que recauda la nación, sino principalmente, los que están a cargo de la Municipalidad, deben abonar el uso del espacio que se les cede, que no siempre es en el mismo lugar.(4 respuestas). Expresan: “Nos tienen cansados con tanto impuesto”. d- Falta de confianza en el sistema tributario

Descreimiento, sobre el cumplimiento de las leyes y del buen funcionamiento del sistema.(4 respuestas).

No se confía del sistema jubilatorio, demuestran inseguridad de abonar su jubilación, por el descreimiento en las Administradoras de Fondos de Jubilaciones y Pensiones.

No encuentran sentido a pagar una jubilación, y recibir una ínfima suma al

jubilarse. e- Desconocimiento

No tienen conciencia, de que están pagando por un beneficio, lo sienten como una obligación, no tienen conciencia tributaria (4 respuestas).

No se tiene en cuenta la previsión social. No esta pensado aportar. Se destaca este tipo de respuesta, sobre todo en

encuestados, de poca edad.(3 respuestas). f- Por enfermedad.

Deben trabajar a pesar de ser incapacitados, no reciben subsidios. (2 respuestas).

La mayoría de los encuestados (99%) expresan sus deseos de poder llegar a pagar su jubilación, cuando mejore su situación económica, así como también en gran porcentaje (85%), desean pasar a ser asalariados, para poder aportar, y sobre todo el 99% tener cobertura médica a través de una obra social, en ese mismo porcentaje(99%), no paga una Obra Social privada, todos reciben asistencia en hospitales públicos.

La pertenencia al sector informal, les crea inseguridad, esta condición está

marcadamente presente en los vendedores ambulantes (90%), y también en el sector entrevistado en el barrio, aunque en menor porcentaje(80%) respecto al sector de ambulantes.

28

4 - Evaluación de la difusión y aplicación de las políticas tributarias por parte de la AFIP para este sector

a - Conocimiento del régimen de Autónomos , y del Régimen del Monotributo.

Consultados los entrevistados, si conoce el régimen de Autónomos para poder pagar su jubilación, el resultado fue: Cuadro 1.1 – Respuestas ( en porcentajes)

Respuesta Sector Si No Total Barrio Misky Mayu 17 83 100 Pasaje Castro 25 75 100 b - Otra pregunta efectuada sobre el régimen de Monotributo, fue: conocer si abonando el mismo, aportaban también para su jubilación: Cuadro 1.2

Respuesta Sector Si No Total Barrio Misky Mayu 33 67 100 Pasaje Castro 35 65 100

Los entrevistados, expresaron desconocer en su mayoría el régimen de autónomos, 83% y 75% respectivamente para el Barrio Misky Mayu y la zona del Pasaje Castro, y tan solo un 33% y un 34% conocen el régimen para monotributistas. Esto quizás se deba a que los encuestados, en un promedio del 80% y el 85% para ambos sectores, tienen una antigüedad en la actividad, entre 3 y 4 años, período durante el cual se implementó el Monotributo, se realizaron campañas de difusión, etc., en cambio el régimen de Autónomos, no tuvo una reciente difusión por estar en vigencia, desde hace muchos años. c - Concurrencia a la AFIP-DGI

Ante la pregunta, si concurrieron alguna vez a la AFIP-DGI en forma espontánea, por medio de invitaciones y/o intimaciones, respondieron: afirmativamente el 9% en el barrio Misky Mayu, y el 10% en el Pasaje Castro, y negativamente: 91% y 90% en ambos sectores.

29

Para el caso de las respuestas afirmativas, el carácter de la misma, fue : Cantidad de respuestas Espontánea: 13 (contribuyentes no inscriptos) Por invitación: -- Por intimación: 1 (contribuyente inscripto)

El objetivo de las mismas, en los casos de concurrencia espontánea, fue requerir información. d - Ante la pregunta, si recibieron información en forma personal, o por otro medio sobre la puesta en vigencia del régimen para pequeños contribuyentes, llamado monotributo, los entrevistados del barrio Misky Mayu contestaron en un 90%, que no recibieron ningún tipo de información, del 10% restante, 3 casos recuerdan haberse enterado por comentarios, y los otros 4 no recuerdan por que medios les llegó la información.

Ante esta misma pregunta en la zona del Pasaje Castro, 3 casos contestaron haber recibido unos volantes explicativos por parte de inspectores de la DGI, 4 casos se enteraron por comentarios de otros comerciantes de la zona, los otros restantes son nuevos en esta actividad, no recuerdan operativos de difusión.

e - A los entrevistados se les preguntó, si recuerda que en la entrada a un Hipermercado de la ciudad de Santiago del Estero, se colocó un stand, para información de este régimen, el 90%, no recuerda, el 10% contestó afirmativamente, pero no recuerda bien si le dieron o no un volante, si les llamó la atención a la mayoría de los que sí se acuerdan de la presencia de la DGI en el supermercado “Disco”. f - Cuando se les preguntó, en el caso de que estuviera de nuevo instalado el stand si se acercarían a requerir información, el 85% contestó que afirmativamente, si se trata de la jubilación, si es para preguntar sobre impuestos propiamente dicho, el 90% contestó que no.

Se puede apreciar, el grado de desconocimiento de las normas tributarias, por parte del sector en estudio, y la poca efectividad de las campañas de difusión al respecto, se emplean elementos, que no son adecuados para atraer contribuyentes, el marketing, debe estar orientado, a captarlo, a partir de sus necesidades.

Estamos consientes que no se puede medir el impacto, que tiene una

campaña de difusión, como fue la del monotributo, dos años después de realizada, pero la pregunta, sobre el stand fue si conocía el stand en que se dio información sobre el Monotributo estuvo orientada hacia los temas que interesan a los futuros u actuales contribuyentes.-

30

5 - Evaluación sobre el grado de presión fiscal a - Presión Tributaria-

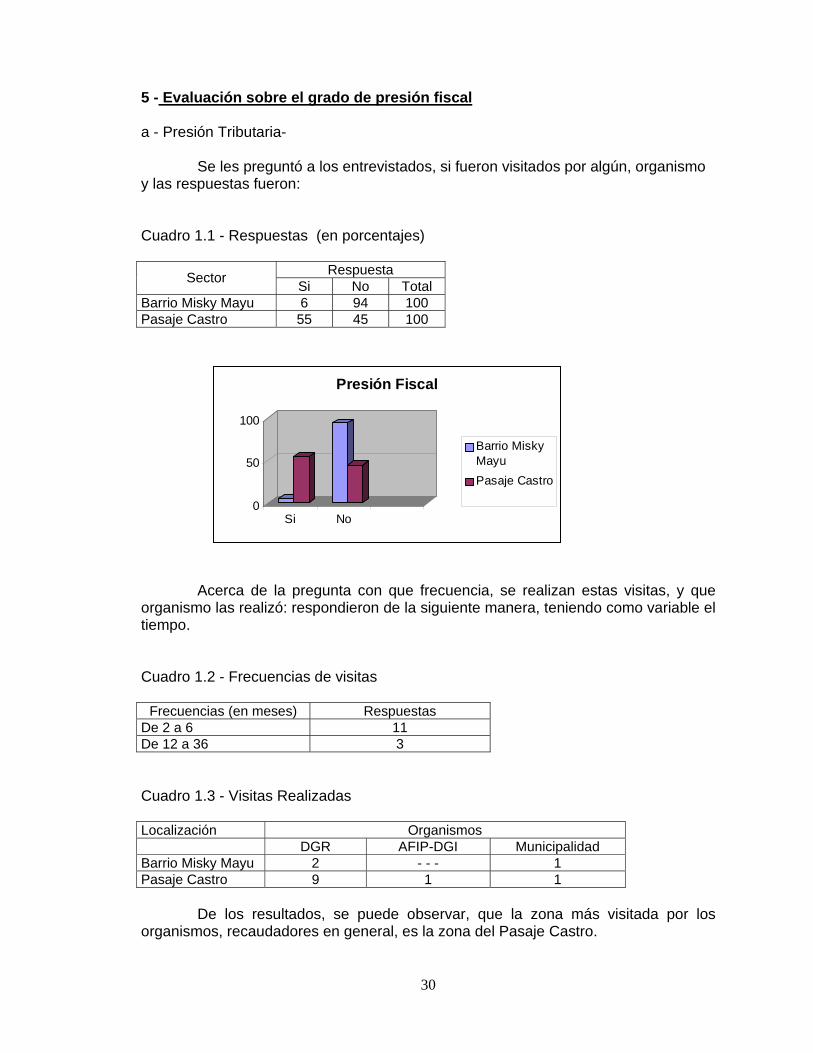

Se les preguntó a los entrevistados, si fueron visitados por algún, organismo y las respuestas fueron: Cuadro 1.1 - Respuestas (en porcentajes)

Respuesta Sector Si No Total Barrio Misky Mayu 6 94 100 Pasaje Castro 55 45 100

Acerca de la pregunta con que frecuencia, se realizan estas visitas, y que organismo las realizó: respondieron de la siguiente manera, teniendo como variable el tiempo.

Cuadro 1.2 - Frecuencias de visitas

Frecuencias (en meses) Respuestas De 2 a 6 11 De 12 a 36 3 Cuadro 1.3 - Visitas Realizadas Localización Organismos DGR AFIP-DGI Municipalidad Barrio Misky Mayu 2 - - - 1 Pasaje Castro 9 1 1

De los resultados, se puede observar, que la zona más visitada por los

organismos, recaudadores en general, es la zona del Pasaje Castro.

0

50

100

Si No

Presión Fiscal

Barrio MiskyMayuPasaje Castro

31

Probablemente, sean varias las razones, de este accionar: la gran concentración de actividades económicas de la zona, permite, la facilidad de localización, sobre todo el sector informal (vendedores ambulantes), la cercanía de los organismos encargados del control, ahorran tiempo, y realizan más casos para las estadísticas, y el organismo con mayor presencia, es la Dirección General de Rentas, seguida por la Municipalidad y luego por la AFIP-DGI.

b - Grado de cumplimiento en diferentes impuestos, tasas municipales, servicios.

Consultados sobre qué impuestos pagan, en esta pregunta, se engloba con

el término “impuestos”, tasas municipales, pagos de servicios, etc., pues se trato en todo momento, de hacer entendibles las preguntas, utilizando lenguaje vulgar. en general, la palabra mencionada, tiene un uso social totalizante, diferente del correspondiente, entonces hecha esta aclaración, en la pregunta en cuestión, se dieron las siguientes alternativas para las respuestas, y estos son los resultados Cuadro 2.1 – Pagos efectuados Sobre servicios, tasas, impuestos(en porcentajes)

Organismo Recaudadores Provinciales Nacionales Servicios Sector

DGR/Municipalidad AFIP-DGI Luz/Agua/Gas Ningún pago

Barrio Misky Mayu 5 - - - 85 10 Cuadro 2.2 - Pagos efectuados sobre servicios, tasas, impuestos (en porcentajes)

Organismo Recaudadores Sector Provinciales y Empresas

de Servicio Eléctrico Nacionales AFIP-DGI

Pasaje Castro 94 6

Cuando se efectuó, la pregunta, sobre que impuestos pagan, el 85% en ambos sectores contestaron con esta frase: ”pago lo que me cortan”, con referencia a los servicios, también abonan tasas o impuestos, ante la posibilidad de ser multado, o ante la posibilidad de que no se le autorice el espacio de venta, en el caso de los ambulantes.

Se destacan, similitudes, en la conducta ciudadana ante la presión de los organismos correspondientes alto porcentaje de cumplimiento en los servicios (luz, agua, gas) que dejan de ser prestados ante la falta de pago (Barrio Misky Mayu, Zona Pasaje Castro),también, en los vendedores ambulantes de la zonas del Pasaje Castro los porcentajes altos están en el rango luz-municipalidad, al no abonar la tasa correspondiente en la municipalidad, se pierde el espacio cedido, y el servicio de energía eléctrico se corta.

32

Los cumplimientos sobre impuestos propiamente dichos, son más escasos, respecto a los servicios, observando el comportamiento de las variables en el Pasaje Castro: la Dirección de Rentas realiza el mayor número de visitas (9) a diferencia de la AFIP DGI (1).

El nivel de cumplimiento, no guarda la misma diferencia, resultando la DGR

(4 casos) y la AFIP-DGI (2 casos). Diversos factores, pueden ser la causal de esta diferencia, factores causísticos, factores administrativos, entre los que se destacan, falta de seguimiento interno de los procedimientos realizados por las respectivas, divisiones externas, falta de aplicación de las multas, o también en el caso de aplicación, no se efectúa el cobro de la respectiva liquidación, por resultar una persona, insolvente, situación frecuente en este tipo de contribuyente como son los pequeños y medianos.

Situaciones como estas, de inspecciones, que luego no se aplican multas o clausuras, ya sea por situaciones de insolvencia, o de imposibilidad de clausura por el tipo de actividad, son captadas por los contribuyentes, produciendo el relajamiento de la conducta tributaria.

6 - Información Tributaria Primeramente se quiso indagar que medios de información, utiliza con mayor

frecuencia, para conocer temas generales, resultando la televisión y los diario locales, los que en mayor medida, sirven como medio de comunicación.

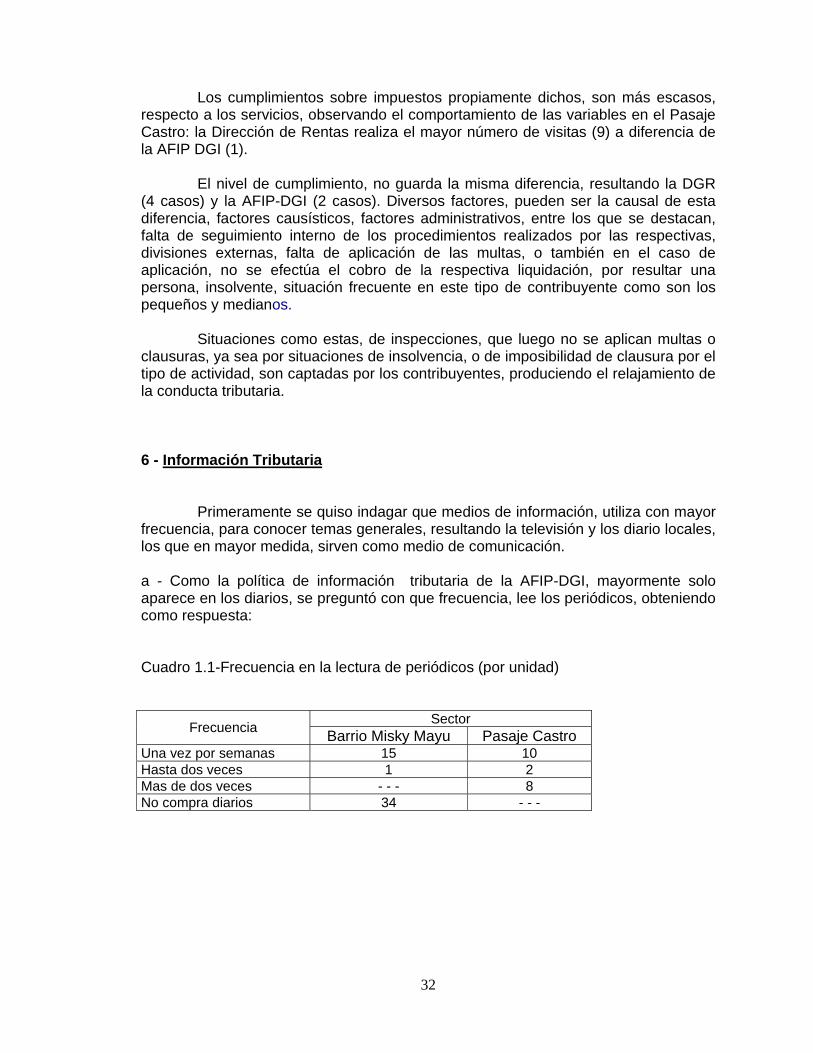

a - Como la política de información tributaria de la AFIP-DGI, mayormente solo aparece en los diarios, se preguntó con que frecuencia, lee los periódicos, obteniendo como respuesta: Cuadro 1.1-Frecuencia en la lectura de periódicos (por unidad)

Sector Frecuencia Barrio Misky Mayu Pasaje Castro Una vez por semanas 15 10 Hasta dos veces 1 2 Mas de dos veces - - - 8 No compra diarios 34 - - -

33

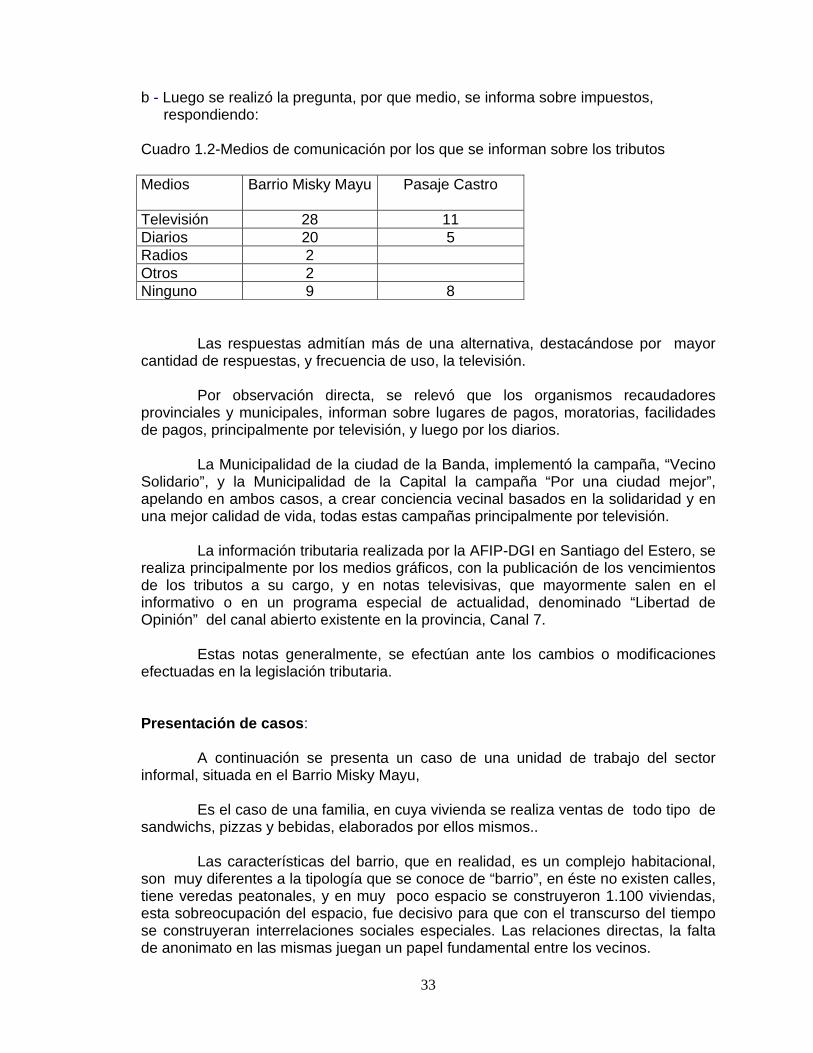

b - Luego se realizó la pregunta, por que medio, se informa sobre impuestos, respondiendo:

Cuadro 1.2-Medios de comunicación por los que se informan sobre los tributos Medios

Barrio Misky Mayu Pasaje Castro

Televisión 28 11 Diarios 20 5 Radios 2 Otros 2 Ninguno 9 8

Las respuestas admitían más de una alternativa, destacándose por mayor cantidad de respuestas, y frecuencia de uso, la televisión.

Por observación directa, se relevó que los organismos recaudadores

provinciales y municipales, informan sobre lugares de pagos, moratorias, facilidades de pagos, principalmente por televisión, y luego por los diarios.

La Municipalidad de la ciudad de la Banda, implementó la campaña, “Vecino

Solidario”, y la Municipalidad de la Capital la campaña “Por una ciudad mejor”, apelando en ambos casos, a crear conciencia vecinal basados en la solidaridad y en una mejor calidad de vida, todas estas campañas principalmente por televisión.

La información tributaria realizada por la AFIP-DGI en Santiago del Estero, se

realiza principalmente por los medios gráficos, con la publicación de los vencimientos de los tributos a su cargo, y en notas televisivas, que mayormente salen en el informativo o en un programa especial de actualidad, denominado “Libertad de Opinión” del canal abierto existente en la provincia, Canal 7.

Estas notas generalmente, se efectúan ante los cambios o modificaciones

efectuadas en la legislación tributaria.

Presentación de casos:

A continuación se presenta un caso de una unidad de trabajo del sector informal, situada en el Barrio Misky Mayu,

Es el caso de una familia, en cuya vivienda se realiza ventas de todo tipo de sandwichs, pizzas y bebidas, elaborados por ellos mismos..

Las características del barrio, que en realidad, es un complejo habitacional,

son muy diferentes a la tipología que se conoce de “barrio”, en éste no existen calles, tiene veredas peatonales, y en muy poco espacio se construyeron 1.100 viviendas, esta sobreocupación del espacio, fue decisivo para que con el transcurso del tiempo se construyeran interrelaciones sociales especiales. Las relaciones directas, la falta de anonimato en las mismas juegan un papel fundamental entre los vecinos.

34

En ese contexto barrial, ésta familia, constituída por el matrimonio y cuatro hijos, realizan como medio de vida, la venta de comidas al paso.

Al comienzo de nuestra entrevista, realizada principalmente a el matrimonio,

hubo desconfianza, pero luego de algunas conversaciones, el diálogo se pudo concretar.

La tarea de la actividad, en sí se realiza en dos partes de la casa, que tiene

aproximadamente 80 m2., una es la pequeña cocina donde Nora, la esposa de Rubén prepara sandwichs de milanesas (carne rebosada con pan rayado y huevo), fritando la carne en un sartén de uso familiar, colocando los aderezos y luego envolviendo los mismos en bolsitas de plástico para ser vendidos por sus hijos a través de una ventana que da al exterior, lugar por el que también se reciben nuevos pedidos

En el patio de la casa, Rubén tiene una tostadora y una lomitera (plancha de

metal para asar carne), donde prepara los demás sandwichs, de lomito (carne) hamburguesas, panchos (hot-dog) y pizzas.

Lo que más llama la atención en la modalidad de esta actividad, es el horario

en el que se efectúa la misma, ellos comienzan la tarea entre las 20 o 20.30 hs y terminan a las 00.60 hs de la mañana, durante toda la noche no cesan de vender.

Esta situación quizás obedezca a la vida tranquila que se vive en esta

ciudad, a pesar del avance de la inseguridad, al clima con temperaturas altas en verano, determinante de la vida nocturna de los santiagueños, y de otras variables, como la desocupación y la falta de escolarización, que pueden ser causal del comportamiento nocturno de los jóvenes, que en mayoría son los que más concurren a este lugar.

Otro factor determinante de la gran demanda observada, es el bajo costo de la comida , en promedio cada sándwich cuesta $1 (un peso, equivalente a un dólar) y a $2 (dos pesos, equivalente a dos dólares) una pizza.

En cuanto a la historia laboral del jefe del hogar, Rubén, fue mozo durante más de diez años, en distintos bares de la ciudad, durante los cuales, no solo le pagaron con salarios muy bajos, además trabajaba más de 14 horas diarias, sin horas extras, sin vacaciones. De sus datos personales y familiares nos hizo conocer que no terminó la escuela primaria.,su esposa Nora, nunca trabajó, fue siempre ama de casa, y al contrario de Rubén , ella terminó la escuela secundaria.

Toda esta situación laboral, llevó a Rubén a sentirse desamparado ante las

leyes, y en consecuencia no abonar para el régimen previsional, de todas maneras conoce que sí no aporta, no tiene un futuro asegurado, sobre todo la cobertura médica, que para él y sus grupo familiar es primordial.

Rubén conoce que los patrones con los que trabajó, nunca aportaron para su

jubilación, fue totalmente conciente de esta situación, pero si efectuaba una denuncia al respecto, lo más probable hubiese sido que se quedara sin trabajo.

35

Recién efectuó la misma, en la Secretaría de Trabajo ,cuando quedó cesante en su último trabajo, y decidió trabajar por su cuenta, no logrando ningún resultado positivo.

Tampoco conoce ni le interesa el tema tributario, desconociendo todo lo

atinente, al mismo.

Todas estas situaciones influyeron decididamente, para que descrea del sistema jubilatorio, y de las instituciones que lo debieron defender.

En cuanto a la actividad de ventas de comidas, piensa seguir en ella, pues es

la única entrada familiar, no sabe como será su futuro, vive el presente. Por el momento con lo que gana puede afrontar gastos familiares, entre los cuales está la educación de los hijos.

La presentación de este caso, es un típico ejemplo de trabajo familiar,

desarrollado en la misma casa en que habitan, interviniendo todos los miembros de la familia, realizando tareas, que no requieren demasiada tecnología, y solo algún grado de especialización.

Este tipo de actividades es común observar en casi todos los barrios del

conurbano Santiago-La Banda, la falta de aportes a la seguridad social, el desinterés por la problemática tributaria en general, explican de alguna manera la falta de educación sobre los impuestos a cargo del Estado.

La falta de conciencia social que tiene la población, alentada desde el mismo

poder gubernamental, ante la falta de políticas concretas, que lleguen a estos sectores postergados, como es el sector informal, demuestran a las claras que es un deber del Estado, no desatender estas situaciones, para poder salir de la crisis institucional, económica en la que nos encontramos como país.-

36

CONCLUSIONES