tratamiento contable y fiscal del inventario y costo de lo ... contable... · obligación de llevar...

TRANSCRIPT

Tratamiento Contable y Fiscal

del inventario y costo de lo

vendido

C.P.M.I. Ricardo A. Reyna

Obligación de llevar Contabilidad

¿Que es Contabilidad?

• La contabilidad es una técnica que se utiliza

para el registro de las operaciones que afectan

económicamente a una entidad y que produce

sistemáticamente y estructuralmente

información financiera. Las operaciones que

afectan económicamente a una entidad

incluyen las transacciones, transformaciones

internas y otros eventos.

NIF A-1

Contador Publico

• Contador público es un profesional que se dedica

a manejar la contabilidad de

una organización, empresa o persona.

Generalmente, un contador público se especializa

en la: contabilidad, matemáticas

financieras, informática, administración, derecho,

economía,recursoshumanos, finanzas, auditorias,

estadísticas, entre otras.

Wikipedia

Ya no se necesitas CONTADOR?

Acuérdate que en una Servilleta

Se van a presentar los Impuestos… Ya no se

requiere el Contador.

2006

Recuerda Con mi Micro-e

Ya no necesitan Contador las

empresas…yo lo anuncie!!

2012Te quedo a toda M... La reforma ,

Ahorita les anuncio que ya no van a necesitar

Contador… Andeles Pa´ q´ andan ayudando a los

Contribuyentes

Septiembre 2013

Obligación de llevar Contabilidad

Art 16 F-III 33 y 34 Código de Comercio

16.- Todos los comerciantes, por el hecho de serlo,

están obligados…

III.- A mantener un sistema de Contabilidad conforme

al artículo 33

La Contabilidad Código de Comercio

Art 33 y 34 CC

Obligación de llevar Contabilidad

¿Que libros contables existen?

¿Cuál es la mecánica de Utilización?

¿Sistemas Contables?

¿Método de valuación de Inventarios?

Obligación de llevar Contabilidad

Art 35 Código de Comercio

En el libro mayor se deberán anotar, como mínimo y por lo menos

una vez al mes, los nombres o designaciones de las cuentas de la

contabilidad, su saldo al final del período de registro inmediato

anterior, el total de movimientos de cargo o crédito a cada cuenta

en el período y su saldo final. Podrán llevarse mayores

particulares por oficinas, segmentos de actividad o cualquier otra

clasificación, pero en todos los casos deberá existir un mayor

general en que se concentren todas las operaciones de la entidad.

Estados Financieros Básicos

– Estados de posición financiera,

– de Resultados,

– De Variaciones en el capital contable,

– de Origen y aplicación de recursos,

NIF A3

Obligación de llevar Contabilidad

Obligación Fiscal Contabilidad

Art 76, 72, 73, 86, 110, 112 y 118 LISR y 28 CFF

• Personas Morales, Llevar la contabilidad de conformidad con el CFF, su Reglamento

... Formular un estado de posición financiera

• PM No lucrativas, Llevar los sistemas contables de conformidad con el Código Fiscal

de la Federación, y su Reglamento …

• Los partidos políticas, tendrán las obligaciones (…) llevar contabilidad de

conformidad con el CFF y su Reglamento

• Coordinados y Act. Primarias, Llevarán un registro por separado de los ingresos,

gastos e inversiones LISR CFF y cumplir en términos Secc I Cap II Titulo IV

• Personas Físicas actividades empresariales y profesionales, Llevar contabilidad de

conformidad con el CFF y su Reglamento … Los contribuyentes que lleven a cabo

actividades empresariales deberá formular un estado de posición financiera

• PF RIF, Registrar en términos del 28 del CFF ingresos, deducciones e inversiones del

ejercicio

• PF Arrendamiento sin deducción ciega, Llevar contabilidad

de conformidad con el CFF y su Reglamento

La Contabilidad Código Fiscal

• Las personas que de acuerdo con las disposiciones fiscales estén

obligadas a llevar contabilidad, estarán a lo siguiente:

• La contabilidad para EFECTOS FISCALES se integra por:

o Los libros y registros sociales, Sistemas y registros contables,

o Papeles de trabajo, Estados de cuenta, Cuentas especiales,

Control de inventarios y método de valuación, Discos y cintas

o o cualquier otro medio procesable de almacenamiento de

datos, ETC…

o El Reglamento establecerá información

adicional que integra la contabilidad

• Asientos en registros Electrónicos de cuerdo

al RCFF y RMF

• Ingresar mensualmente contabilidad

en la pagina del SAT de acuerdo a la RMF

Art 28 CFF

La Contabilidad Código Fiscal

Art 28 CFF

Personas que Enajenen gasolina, diesel, gas natural

Deberán contar con los equipos y programas informáticos

- Para llevar los controles volumétricos.

- Se entiende por controles volumétricos:

Los registros de volumen que se utilizan para determinar la

existencia, adquisición y venta de combustible, mismos que

formaran parte de la contabilidad del contribuyente.

Serán aquellos que autorice para tal efecto el SAT

La Contabilidad Código Fiscal

Segundo párrafo Fracción III de Art. Segundo Transitorio CFF

• Entra en vigor 1 de enero de 2014

• Lo referente a las fracciones III y IV del Art 28 se contemplan en

transitorio lo siguiente:

1. Entrada escalonada de las disposiciones

2. Diferenciar en clases de Contribuyentes

3. Considerar la cobertura tecnológica del País.

4. Iniciando con contribuyentes de

contabilidad simplificada

Conservar Contabilidad

Art 49 CC, 15 LFEA y 30 CFF

• Código de Comercio, Los comerciantes están obligados a conservar por un

plazo mínimo de diez años …

• Código Fiscal de la Federación, la contabilidad, deberán conservarse

durante un plazo de cinco años…

• Las dependencias y entidades, así como los sujetos obligados deberán

conservar en medios electrónicos, los mensajes de datos y los

documentos electrónicos con firma electrónica avanzada …, durante los

plazos de conservación previstos en los ordenamientos aplicables, …

• Fiscal siempre y cuando se hay cumplido con la presentación de

declaraciones.

• Declaraciones, contratos, libros sociales y otros

documentos durante su vigencia se conservaran

RCFF

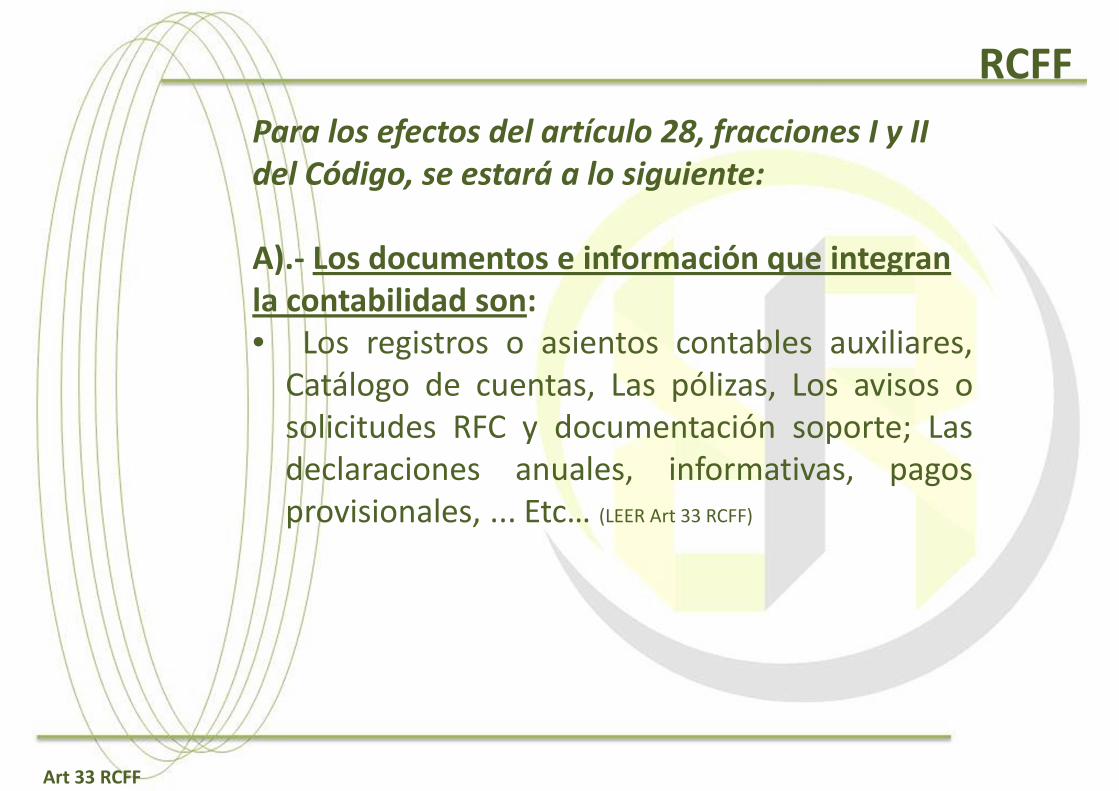

Art 33 RCFF

Para los efectos del artículo 28, fracciones I y II

del Código, se estará a lo siguiente:

A).- Los documentos e información que integran

la contabilidad son:

• Los registros o asientos contables auxiliares,

Catálogo de cuentas, Las pólizas, Los avisos o

solicitudes RFC y documentación soporte; Las

declaraciones anuales, informativas, pagos

provisionales, ... Etc… (LEER Art 33 RCFF)

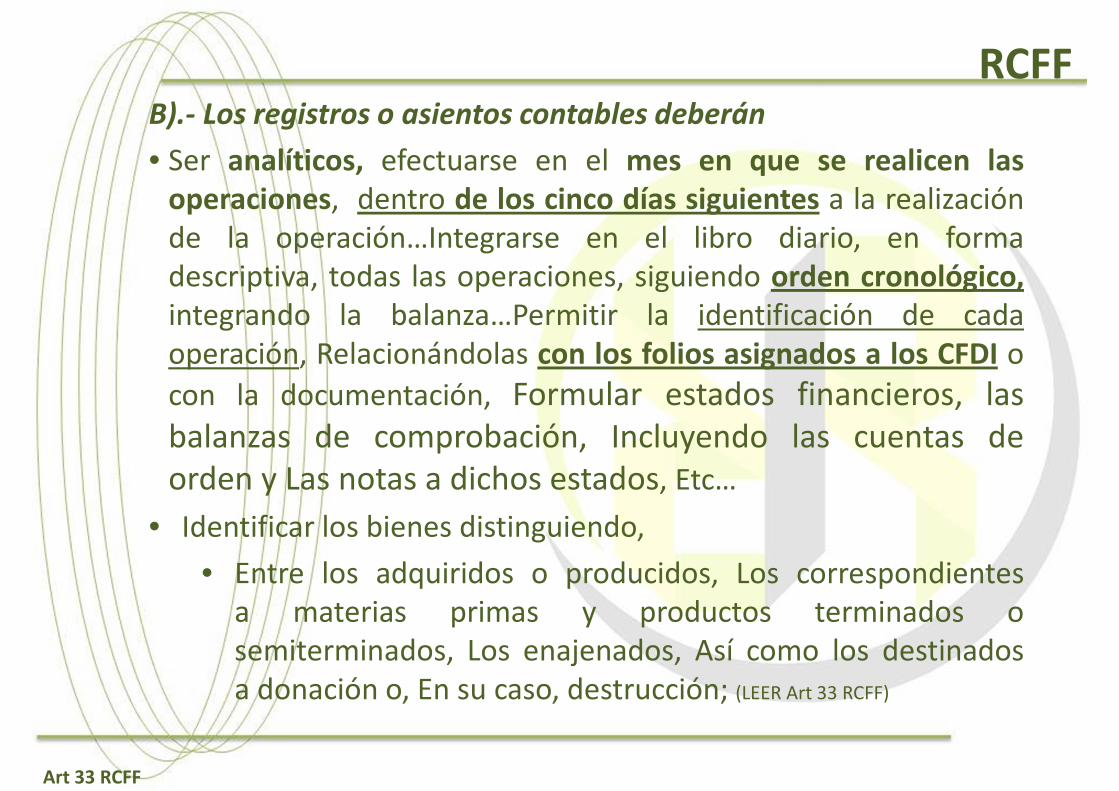

B).- Los registros o asientos contables deberán

• Ser analíticos, efectuarse en el mes en que se realicen las

operaciones, dentro de los cinco días siguientes a la realización

de la operación…Integrarse en el libro diario, en forma

descriptiva, todas las operaciones, siguiendo orden cronológico,

integrando la balanza…Permitir la identificación de cada

operación, Relacionándolas con los folios asignados a los CFDI o

con la documentación, Formular estados financieros, las

balanzas de comprobación, Incluyendo las cuentas de

orden y Las notas a dichos estados, Etc…

• Identificar los bienes distinguiendo,

• Entre los adquiridos o producidos, Los correspondientes

a materias primas y productos terminados o

semiterminados, Los enajenados, Así como los destinados

a donación o, En su caso, destrucción; (LEER Art 33 RCFF)

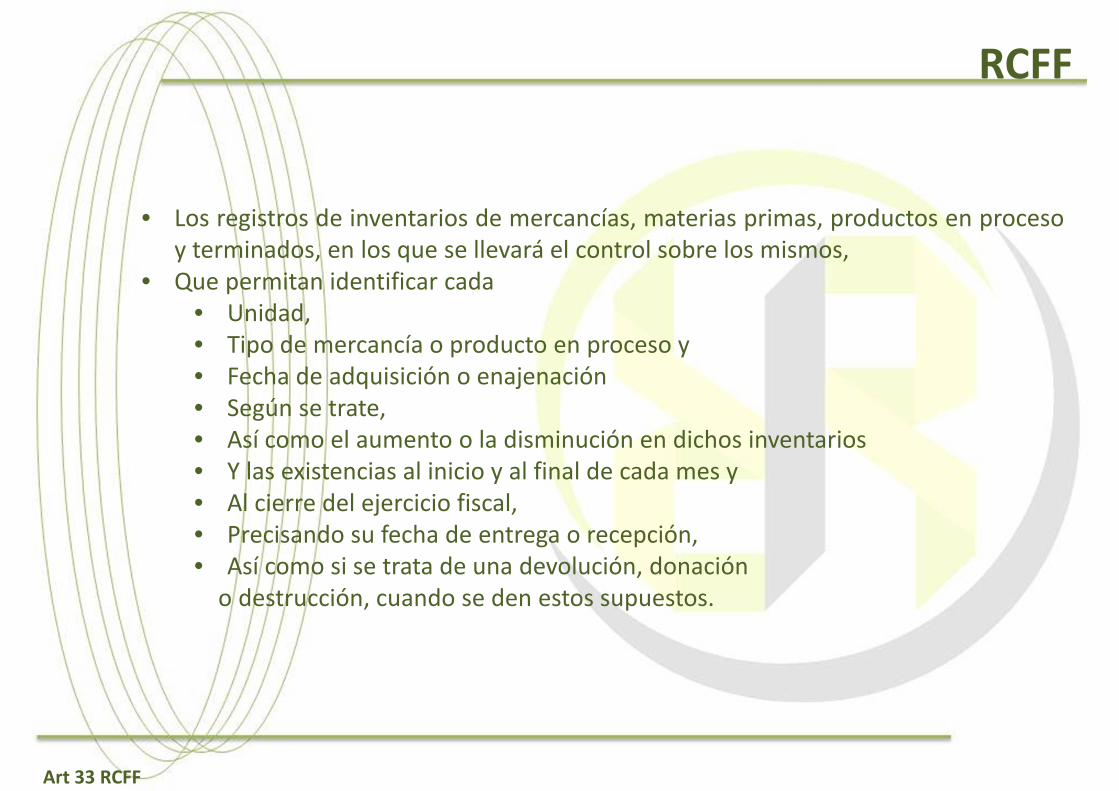

RCFF

Art 33 RCFF

RCFF

Art 33 RCFF

• Los registros de inventarios de mercancías, materias primas, productos en proceso

y terminados, en los que se llevará el control sobre los mismos,

• Que permitan identificar cada

• Unidad,

• Tipo de mercancía o producto en proceso y

• Fecha de adquisición o enajenación

• Según se trate,

• Así como el aumento o la disminución en dichos inventarios

• Y las existencias al inicio y al final de cada mes y

• Al cierre del ejercicio fiscal,

• Precisando su fecha de entrega o recepción,

• Así como si se trata de una devolución, donación

o destrucción, cuando se den estos supuestos.

RCFF

Art 34 y 35 RCFF

• Es parte de la Contabilidad toda la documentación relativa al

diseño del sistema electrónico donde almacena y procesa sus

datos contables y los diagramas del mismo.

• En caso de inutilización o destrucción de la contabilidad, se

deberán asentar en los nuevos libros los registros o asientos,

pudiéndose realizar por concentración.

E-Conta

• Sujetos NO obligados a llevar contabilidad en los términos del CFF– la Federación,

– las entidades federativas,

– los municipios,

– los sindicatos obreros y los organismos que los agrupen,

– ni las entidades de la Administración Pública paraestatal,

– los órganos autónomos federales y estatales, que estén sujetos a la Ley General de Contabilidad Gubernamental,

– las instituciones que por ley estén obligadas a entregar al Gobierno Federal el importe íntegro de su remanente de operación

RMF 2016 2.8.1.1

E-Conta

• Por MIS CUENTAS

– Obligación

• RIF

• Donatarias autorizadas no exceda de 2 millones

– Opción:

• Demás personas físicas (No excedan de 4 millones)

• Asociaciones Religiosas

• Honorarios que no excedan de 2 millones?

RMF 2016 2.8.1.1 , 2.8.1.2, 2.8.1.5 , 2.8.1.6

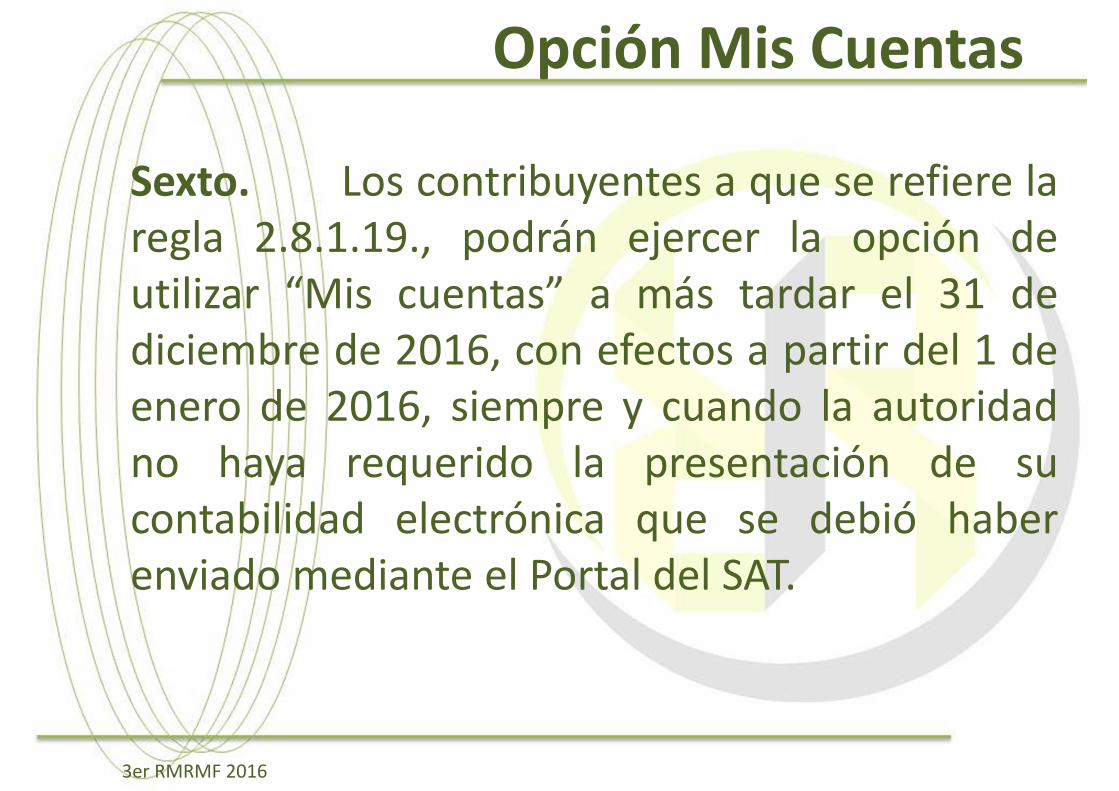

Opción Mis Cuentas

Sexto. Los contribuyentes a que se refiere la

regla 2.8.1.19., podrán ejercer la opción de

utilizar “Mis cuentas” a más tardar el 31 de

diciembre de 2016, con efectos a partir del 1 de

enero de 2016, siempre y cuando la autoridad

no haya requerido la presentación de su

contabilidad electrónica que se debió haber

enviado mediante el Portal del SAT.

3er RMRMF 2016

E-Conta

• Envío

– Mensual los primeros 3 días y/o 5 días del segundo mes posterior

• Catalogo primera vez y modificaciones

• Balanza

– A petición:

• Mayor

• Pólizas

• Anexo de folios fiscales

*Contabilidad FISCAL en términos de las NIF, USGAAP o NIIF.

RMF 2016 2.8.1.1 , 2.8.1.2, 2.8.1.5 , 2.8.1.6

Contabilidad de Costos

Inventarios

• Activos no monetarios sobre los cuales la entidad ya tiene los riesgos y beneficios:

– Adquiridos y mantenidos para su venta

– En proceso de producción o fabricación

– En forma de materiales.

El costo del inventario debe comprender todos los costos de compra y producción en que se haya incurrido para darles su ubicación y condiciones actuales.

NIF C-4

Métodos de costeo

• Directo

– Asigna solo costos variables de M.P., M.O. y G.I.F.

– Los costos Fijos de producción se registran

directamente en gastos

– No existen variaciones en el costo unitario

– No produce prorrateo de fijos

Métodos de costeo

• Absorbente

– Asigna solo costos variables de M.P., M.O. y G.I.F.

– Asigna costos Fijos de producción a las unidades

producidas

– Existen variaciones en el costo unitario

– Con el mismo volumen de venta puede producir

resultados diferentes

Bases de Registro

C

O

S

T

E

O

Directo

Absorbente

Históricas

Predeterminadas

Históricas

Predeterminadas

Estandar

Estimada

Estandar

Estimada

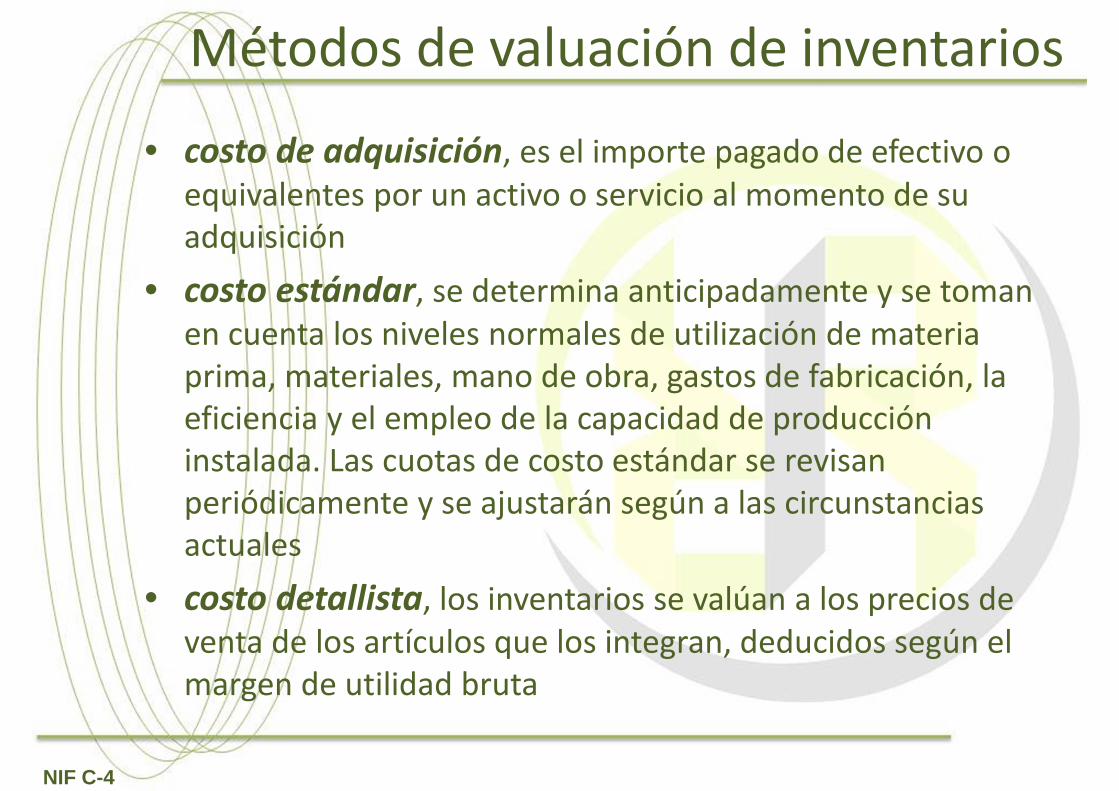

Métodos de valuación de inventarios

• costo de adquisición, es el importe pagado de efectivo o

equivalentes por un activo o servicio al momento de su

adquisición

• costo estándar, se determina anticipadamente y se toman

en cuenta los niveles normales de utilización de materia

prima, materiales, mano de obra, gastos de fabricación, la

eficiencia y el empleo de la capacidad de producción

instalada. Las cuotas de costo estándar se revisan

periódicamente y se ajustarán según a las circunstancias

actuales

• costo detallista, los inventarios se valúan a los precios de

venta de los artículos que los integran, deducidos según el

margen de utilidad bruta

NIF C-4

Formulas de asignación de Costos

• Costo Identificado

• Costo Promedio

• PEPS

NIF C-4

Costos y Gastos

• Segundo rubro del Estado de Resultados, relativos a las

actividades de operación de una entidad y que se identifican

con las ventas o ingresos, netos.

• Asociación de costos y gastos con ingresos, es el fundamento

del reconocimiento de una partida en el estado de resultados;

esto es, los ingresos deberán reconocerse en el periodo

contable en el que se devenguen, identificando los costos y

gastos (esfuerzos acumulados) que se incurran o consumieron

en el proceso de generación de los ingresos.

NIF B-3 y A-2

Costos y sus elementos

• Costo de Compra

– Precio de compra

– Impuestos y Derechos de importación

– Transporte, almacenaje, manejo, seguros y

– Todos los otros costos y gastos atribuibles a la

adquisición.

– Descuentos, bonificaciones y rebajas u otra similar

se deben RESTAR.

NIF C-4

Costos y sus elementos

• Costo de los inventarios de prestadores de

servicios

– Deben valuarse a sus costos de producción

– Mano de obra

– Costos del personal directamente involucrado

– Costos de supervisores

– Y gastos indirectos relacionados con el servicio

NIF C-4

Costos y sus elementos

• Costo de Producción (fabricación o

transformación)

– Costos directamente relacionados con unidades

producidas

• Materias primas y/o materiales directos

• Mano de obra directa

• Gastos indirectos de producción, fijos y variables.

NIF C-4

Tratamiento Fiscal

Deducciones Autorizadas

• Personas Físicas (PF)

– Las adquisiciones de mercancías, así como de

materias primas, productos semiterminados o

terminados, que utilicen para prestar servicios,

para fabricar bienes o para enajenarlos.

• Personas Morales (PM)

– El costo de lo vendido

Art 103 F-II ; 25 F-II LISR

Obligaciones Fiscales PF Actividades Empresariales

y servicios profesionales

• Llevar contabilidad de conformidad con el CFF

• Los que no excedan de 2 millones registros como RIF

• Conservar la contabilidad y comprobantes de losasientos respectivos, así como aquellos necesarios paraacreditar que se cumplió con las obligaciones del CFF

• Los contribuyentes que lleven a cabo actividadesempresariales deberán formular un estado de posiciónfinanciera y levantar inventario de existencias al 31 dediciembre de cada año

• Adquisición de mercancía de importación secompruebe lega estancia

Art 110 LISR

Obligaciones Fiscales PM Titulo II

• Llevar contabilidad de conformidad con el CFF

• Conservar la contabilidad y comprobantes de losasientos respectivos, así como aquellos necesarios paraacreditar que se cumplió con las obligaciones del CFF

• Deberán formular un estado de posición financiera ylevantar inventario de existencias al 31 de diciembre decada año

• Llevar un control de inventarios de mercancías,materias primas, productos en proceso y productosterminados, según se trate, conforme al sistema deinventarios perpetuos

• Adquisición de mercancía de importación secompruebe lega estancia

Art 76 LISR

Costo de lo vendido Fiscal

• El costo se deducirá en el ejercicio que se

acumulen los ingresos que deriven de la

enajenación de los bienes

• El costo de las mercancías que se enajenen se

determinaran:

– Conforme al sistema de Costeo Absorbente

– Bases Históricas o predeterminada

Art 39 LISR

Costo de lo vendido Fiscal

• El costeo Absorbente sobre bases Predeterminadas deberán:

– Aplicar a cada mercancía que produzcan;

– Los costos se predeterminarán desde el primer mes del ejercicio de que se trate o a partir del mes en el que se inicie la producción de nuevas mercancías, y

– Las diferencias resultantes entre costo histórico y predeterminado

• la variación deberá asignarse, tanto al costo de las mercancías enajenadas, como a las que integren el inventario final

• En el caso de que la diferencia sea menor a 3%, ésta se podrá considerar como un ingreso o gasto del ejercicio de que se trate, según corresponda.

Art 39 LISR y 79 RLISR

Costo de lo vendido Fiscal

• Actividades Comerciales

– Se integra al costo lo siguiente:

• El importe de las adquisiciones de mercancías,

disminuidas con el monto de las devoluciones,

descuentos y bonificaciones, sobre las mismas,

efectuados en el ejercicio

• Los gastos incurridos para adquirir y dejar las

mercancías en condiciones de ser enajenadas

Art 39 LISR

Costo de lo vendido Fiscal

• Actividades Distintas a las comerciales

– Se integra al costo lo siguiente:

• materias primas, productos semiterminados o productos terminados, disminuidas con las devoluciones, descuentos y bonificaciones, sobre los mismos, efectuados en el ejercicio

• Mano de Obra, relacionados directamente con la producción o la prestación de servicios.

• Los gastos netos de descuentos, bonificaciones o devoluciones, directamente relacionados con la producción o la prestación de servicios

• La deducción de las inversiones directamente relacionadas con la producción de mercancías o la prestación de servicios,

Art 39 LISR

Requisito de deducibilidad

• Efectivamente erogados bienes o servicios a:

– Personas Físicas

– Coordinados

– Integrantes de coordinados

– Actividades Primarias

– Sociedades o asociaciones civiles

Art 27 F -VIII

Requisito de deducibilidad

• En costo de lo vendido:

– Requisitos del 27 F-VIII de la LISR

• Se podrán deducir aun que no estén efectivamente

pagadas

• Si se cumplen los demás requisitos

• Se deberá llevar un registro sobre estas adquisiciones

• El saldo inicia se considera dentro del costo del ejercicio

y el saldo al cierre se deberá disminuir.

Art 27 F –VIII LISR y 81 RLISR

Compras y Servicios

por pagar

Adquisiciones en el

ejercicio

Adquisiciones

Efectivamente

pagadas

Costo de lo vendido Fiscal

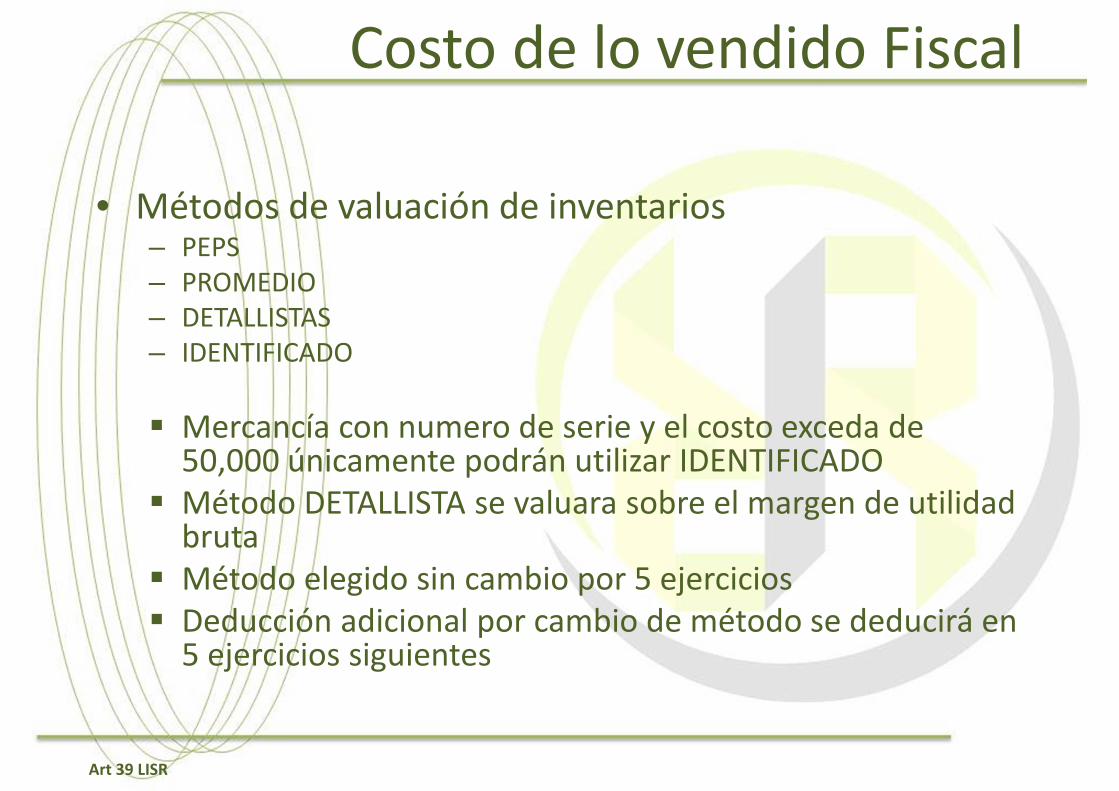

• Métodos de valuación de inventarios– PEPS

– PROMEDIO

– DETALLISTAS

– IDENTIFICADO

� Mercancía con numero de serie y el costo exceda de 50,000 únicamente podrán utilizar IDENTIFICADO

� Método DETALLISTA se valuara sobre el margen de utilidad bruta

� Método elegido sin cambio por 5 ejercicios

� Deducción adicional por cambio de método se deducirá en 5 ejercicios siguientes

Art 39 LISR

Costo de ventas en detallista

• Opción de no llevar Inventarios perpetuos

– Solo mercancía en venta al publico (Autoservicios y

departamentales)

– Y se determine el costo de la siguiente manera:

• Determinación del valor de existencias al inicio y al final del ejercicio (Precio de ventas – Utilidad Bruta)

• Se determinan la transferencia de mercancías al área de venta al publico

• El costo se determina:

• Precio de venta MENOS el último precio de adquisición, será el margen de utilidad bruta.

Existencias al

inicio

Transferencia

de mcias.

Existencias al

final

Art 84 RLISR y 3.3.3.2 RMF

Contribuyentes sin posibilidad de

identificar inventarios

• Hospedaje, Salones de belleza, peluquerías, y

venta de pan, pasteles y canapés

Existencias al

inicio

Adquisiciones

Netas

Existencias al

final

Costo de

ventas

Art 83 RLISR y 3.3.3.3 RMF

Costo de lo vendido Fiscal

• Costo de mercancías superior al de reposición o de mercado– El de reposición, sea éste por adquisición o producción, sin que

exceda del valor de realización ni sea inferior al neto de realización.

– El de realización, que es el precio normal de enajenación menos los gastos directos de enajenación, siempre que sea inferior al valor de reposición.

– El neto de realización, que es el equivalente al precio normal de enajenación menos los gastos directos de enajenación y menos el por ciento de utilidad que habitualmente se obtenga en su realización, si es superior al valor de reposición.

Art 42 LISR

Inventarios en consumo propio

• Deducción

– Inversión, aplicando porcientos permitidos y

registrando en contabilidad

– Gasto

– No se deberá incluir en el costo de lo vendido

– Deben cumplirse los demás requisitos de

deducibilidad

Art 77 RLISR

Inventarios que pierden su valor

• Se podrán deducir en el ejercicio que ocurra cumpliendo requisitos:

– Ofrecerlos en donación si son productos para la subsistencia humana, a donatarias 15 días antes de la destrucción

– Se dará aviso de la destrucción en su caso.

– Se podrán celebrar convenios con donatarias para donaciones periódicas e informar al SAT

– Si las donatarias no recogen las mercancías en los términos de los convenios se procederá a la destrucción.

Art 27 F-XX LISR y 107, 108 y 109 RLISR

Observaciones y Recomendaciones

Diferencias a considerar

• Aplican NIF por igual a PF y PM

• Postulados básicos A toda venta le corresponde un costo

• Inventarios y costos se actualizan o re expresan

• Se deben constituir reservas para mercancías obsoletas o lento movimiento

• Métodos de valuación inventarios, Adquisición, Estándar y detallista

• Formulas de asignación de costos PEPS, Promedios, Identificado

• Las PF deducen compras y PM Costo de ventas

• Solo aplica a PM a toda venta le corresponde un costo

• No se reconoce el efecto inflacionario

• Se pueden deducir obsoletos dando aviso de donación o destrucción

• Métodos de costeo Absorbente sobre bases históricas o predeterminadas

• Define como métodos de valuación de inventarios aceptables PEPS, Promedios, Identificado y detallista

CONTABLE FISCAL

Fiscalización Digital

2006

DyP

2004

Papel y CFD

2011

CFDI,

CBB, CFD

Papel

2009

Papel,

CFD y

Edo Cta

2012

CFDI, CBB,

CFD 2002

Declas

NEPE

2014

Exclusivo CFDI

2015-2016

Multas E-Conta

• Se incorpora la multa de $5,000 a $15,000 por

el NO envió de la contabilidad a través de la

página del SAT o enviarla con errores o

incompleta.

53 B

Informes de Fiscalización

• Obligación del SAT de informar a través del buzón electrónico,

hechos u omisiones en revisiones de gabinete, visitas

domiciliaras o revisiones electrónicas.

• Se informará al contribuyente, a su representante legal o a los

órganos de dirección en caso de personas.

• Plazo: 10 días anteriores a la última acta parcial, oficio de

observaciones o resolución definitiva (revisiones electrónicas)

• Se levantará acta circunstanciada por la asistencia o

inasistencia del contribuyente, pudiéndose acompañar por la

PRODECON

42

Revisiones Electrónicas

• Se precisa en el procedimiento de revisiones electrónicas aclarar que no en todo caso es necesario que en la resolución provisional que emitan las autoridades exista una preliquidación, dejando esta última posibilidad (la preliquidación) para aquellos casos en los que derivado de la revisión pueda existir algún crédito fiscal.

• El contribuyente puede corregir su situación fiscal al recibir la resolución provisional o la preliquidación o ambas y de no aclarar éstas, las mismas se tornarán en definitivas.

• Posibilidad de que las resoluciones o preliquidaciones sean aceptadas voluntariamente: – Se podrá corregir su situación fiscal en los 15 días siguientes a su

recepción con una reducción de multas del 20% de las contribuciones omitidas

53 B