trabcol1_102015_5

TRANSCRIPT

COSTOS Y PRESUPUESTOS

Colaborativo 1

Wilman Gustavo Perilla Capera Código_1083891993

Héctor Ellery Pinilla Triana Código_91077508 Oscar Aguiar Parra Código_93390245

Grupo_102015_5

Tutor:

Dr. Fernando Enrique Benítez

Director Curso:

Dr. Fredys Padilla

Universidad Nacional Abierta y a Distancia

2013

Introducción

Iniciaremos el estudio de Costos y Presupuestos abordando las generalidades,

para que el estudiante vaya haciendo idea del contenido, y se facilite su

desarrollo, el cual es de vital importancia en nuestra vida diaria y más aun a futuro

en la vida profesional por tratarse de un área de múltiples aplicaciones.

Tanto en la vida diaria en forma superficial, así como a fondo en la vida

profesional, el área de Costos y Presupuestos forma parte integral de muchos

procesos, de allí que el estudiante Unadista se encuentre bien preparado para los

retos que a futuro ha de sortear, y su preparación la debe realizar al máximo

tomando la temática que le brinda tano el modulo, la interacción con sus

compañeros, las orientaciones del tutor y la parte investigativa que debe

implementar en este sistema de estudio virtual.

Objetivos

Se desarrolla en el presente trabajo un enunciado sobre el estado financiero de la empresa el NENE LLORON, validando así el conocimiento adquirido con el modulo propuesto.

Se realizan hojas de costo para algunas empresas validando los

porcentajes que se utilizan para realizar los pagos a trabajadores en este

caso M.O.D.

Actividad Individual

En esta fase cada estudiante, consulta sobre: generalidades de los costos, conceptos básicos y elementos, base histórica, y el manejo adecuado de los elementos del costo propuesto en el módulo-Sistemas de costos por O de P, en cuanto a materiales y mano de obra-Sistema de costos por procesos. Generalidades de los costos

Contabilidad de costos: subsistema que permite conocer el costo de

producción de un artículo, con una vasta aplicación en diferentes campos y

actividades, se relaciona fundamentalmente con la acumulación y el análisis

de la información de costos, en la valuación de inventarios, la planeación, el

control y la toma de decisiones. Es además la que sintetiza y registra los

costos de los centros fabriles, de servicios y comerciales, con el fin de que

puedan medirse, controlarse e interpretarse los resultados de cada uno de

ellos a través de la obtención de costos unitarios y totales en progresivos

grados de análisis y correlación.

Conceptos básicos y elementos

Elementos generales de la contabilidad de costos: herramienta para

determinar el valor de producción o prestación de un servicio, cuyo objetivo

es buscar mayores beneficios reduciendo los costos. Su clasificación la

podemos realizar según los componentes (Materiales directos, MOD,

costos indirectos de fabricación), según la forma de producción (Costos por

órdenes específicos, por procesos y por ensamble), Según la fecha de

cálculo (Históricos y predeterminados), los determinados subdivididos en

estimados y estándares, Según la forma de contabilizarse (Costeo real,

Costeo normal y costeo estándar).

Contabilidad de costos frente a la contabilidad financiera:

Contabilidad de costos Contabilidad financiera Es cualquier procedimiento contable diseñado para calcular lo que cuesta hacer algo

Técnica mediante la cual se recolectan, se clasifican, se registran, se sumarían y se informa de las operaciones cuantificables en dinero realizadas por una entidad económica

El principal objetivo de la contabilidad de costos es comunicar información financiera y no financiera a la administración

La función principal de la contabilidad financiera es llevar en forma histórica la vida económica de una empresa

Determina costo de producción o préstamo de servicio.

Determinación periódica de utilidad

No obligatoria, necesaria, opcional Es obligatoria

Prepara informes para uso interno Prepara informes para uso interno y externo.

Se utiliza básicamente en empresas de manufactura.

Se utiliza en cualquier tipo de empresas

Evalúa una parte de la empresa: producción Evalúa la empresa como un todo

Utiliza diferentes unidades de medidas, $ hora, %, según la finalidad

La unidad de medida es el (peso) $, Decreto 2649

En el manejo de los recursos la Contabilidad de Costos lo hace por áreas, secciones, departamentos, o centros de costos

En el manejo de recursos la Contabilidad Financiera verifica y realiza esta labor a nivel global

Se integran en el balance general los costos van a formar parte del activo corriente, por medio de la cuenta inventarios de productos terminados

En el estado de resultados, el costo de los productos terminados vendidos se presenta restando a los ingresos operacionales y de esta manera hallaría utilidad bruta en ventas.

Costo: término costo porque precisa que hubo o habrá un

desembolso financiero (movimiento de caja o bancos).

Gasto: se denomina gasto o egreso a la anotación o partida contable

que disminuye el beneficio o aumenta la pérdida de una sociedad o persona

física.

El gasto es una salida de dinero que "no es recuperable", a diferencia del costo,

que si lo es, por cuanto la salida es con la intención de obtener una ganancia y

esto lo hace una inversión que es recuperable.

Base histórica

Se calcula el costo del producto al finalizar el proceso productivo, utilizando los

costos históricos o costos reales que se consumieron para su fabricación.

Sistemas de costos.

Están ligados con las formas de producir por pedidos y por procesos

Costos por órdenes de producción Costos por procesos

Produce de acuerdo a los lotes, órdenes o pedidos que soliciten los clientes.

Produce en serie mediante la secuencia de procesos.

Vende antes de producir pues produce sobre pedido.

Produce de acuerdo a la demanda de los productos, sin importar la identidad del consumidor final

Acumula los costos por cada pedido. Acumula los costos por cada elemento del costo y por cada proceso.

Calcula el costo unitario por cada pedido.

Calcula el costo unitario por cada elemento del costo y por cada proceso.

Ejm: topográficas, remontadoras de calzado, marqueterías, pequeñas, confecciones, etc.

Ejm: empresas de bebidas y alimentos, textileras, calzado, siderúrgicas, etc.

Haciendo la revisión del material de este curso, me he podido dar cuenta que es

muy importante la contabilidad de costos en una empresa.

La contabilidad general de una empresa nos dice el estado (financiero) de la

empresa, esta contabilidad nos permite tomar decisiones en cuanto al

funcionamiento de la empresa para encausarla en la dirección correcta, cuando

estamos en una empresa de producción es importante conocer que para realizar

un producto se deben tener en cuenta la contabilidad de costos, dentro de la

contabilidad de costos encontramos tres elementos muy importante en la creación

de un producto, uno de estos elementos son los materiales o materia prima, si

tenemos como referencia un producto zapato en cuero, necesitaríamos como

materia prima el cuero para su elaboración , el hilo para coserlo, el material de la

suela, el material del tacón, la pintura que dará el color; como segundo elemento

necesitamos la mano de obra directa MOD que corresponde a los salarios,

prestaciones sociales, aportes parafiscales, incentivos entre otros, estas se dan al

trabajador (operario) que está directamente vinculado en la elaboración del

producto y por ultimo tenemos los costos indirectos de fabricación como son

materiales que son hacen parte de la materia prima, maquinaria, personal

diferente a los operarios como los supervisores, secretarias, gerentes, oficios

varios, etc. Estos elementos nos llevan a poder calcular el costo primo que es la

suma de la materia prima y la mano de obra directa y el costo de conversión que

es la suma de mano de obra directa y el costo indirecto de fabricación.

Para calcular el costo del producto terminado se puede tener en cuenta la base

histórica que se calcula al finalizar el proceso productivo utilizando los costos

reales que se consumieron para su fabricación.

En un sistema de costos por órdenes de producción se tienen en cuenta las

materias primas que con la ayuda del recurso humano y el recurso técnico

podemos realizar un producto, se debe realizar la compra al proveedor, la

contabilización, en la mano de obra se refiere al factor humano de producción, la

nómina de la fábrica se clasifica en mano de obra directa y mano de obra

indirecta, podemos tener cuenta varios conceptos como trabajadores directos y

trabajadores indirectos, MOD, MOI, TI, TO, HE, existen controles como tarjetas de

reloj, tarjetas de tiempo, planilla de resumen.

En un sistema de costos por proceso es un sistema por acumulación de costos

que tienen el mismo objetivo, los costos de calculan para la producción total de

productos que se realizan en serie o varios productos claramente definidos.

La diferencia general entre estos dos sistemas es que el sistema por órdenes de

producción se contabiliza en la producción de n productos, mientras que en costos

por procesos se pueden calcular varios lotes y varios productos.

Desarrollo taller propuesto

1. Sistema de Costos por Órdenes de producción

Industrias El Nene Llorón, presenta la siguiente información referente al primer

trimestre del año 2011.

CONCEPTO ENERO 1 – AÑO 2 MARZO 30 – AÑO 2

Productos terminados $1.845.000 $325.000

Productos en proceso $1.124.000 $815.000

Materias primas $950.000 $613.000

Salarios de personal administrativo $1.385.000

Compras de materia prima $6.218.000

Mano de obra indirecta $588.000

Salarios de vendedores $10% de las ventas

Otros gastos de admón. $762.000

Ventas $18.629.000

Remuneración total a los operarios $2.936.000

Material indirecto $315.000

Depreciación de equipos $209.000

Arrendamiento de planta $421.000

Con esta información presente el Estado de Resultados, recuerde que inicialmente debe hacer el estado de CPV (Costo de productos vendidos).

Revise las partes de un estado financiero para su presentación. Para el mes de Octubre, Industrias Metálicas elabora 3 pedidos de la siguiente forma: La O.P No. 1021 por 52 mesas metálicas para jardín. La O.P No. 1022 por 72 camas para hospital La O.P No. 1023 por 98 rejas para ventanas Con referencia a las anteriores O.P tenemos la siguiente información. Sistemas de costos por O de P, en cuanto a materiales y mano de obra del almacén de materiales: Requisiciones enviadas a producción No. 0345 por valor de $381.000 para la O.P No. 1022 No. 0346 por valor de $614.000 para la O.P No. 1021 No. 0347 por valor de $955.000 para la O.P No. 1021 No. 0348 por valor de $819.000 para la O.P No. 1023 No. 0349 por valor de $1.102.000 para la O.P No. 1022 No. 0350 por valor de $588.000 para la O.P No. 1023 Devoluciones de producción al almacén

No. 14 por $48.000 de la req. No. 0346 No. 15 por $18.000 de la req. No. 0345 No. 16 por $29.000 de la req. No. 0349 El Dpto. de personal nos presenta la siguiente información El departamento de producción cancela los siguientes valores por concepto de mano de obra directa. O.P No. 1021 $973.000 O.P No. 1022 $879.000 O.P No. 1023 $1.622.000 Provisiona:

Se requiere: Elaborar las respectivas hojas de costos para cada O.P. y calcular el valor unitario. Sistemas de costos por órdenes de producción y costos por procesos

1. Sistemas de costos por órdenes de producción

HOJA DE COSTOS O.P.Nº_1021

PRODUCTO: Mesa metálica para jardín COSTO TOTAL:___________________ CANTIDAD:__52______________COSTO UNITARIO:____________________ FECHA REQUISICIÓN Nº M.P M.O.D. C.I.F.

octubre O346 0347

$614.000 $955.000

TOTAL

HOJA DE COSTOS O.P.Nº._1022

PRODUCTO: Camas para Hospital COSTO TOTAL:_______________________

CANTIDAD:__72______________COSTO UNITARIO:____________________ FECHA REQUISICIÓN Nº M.P M.O.D. C.I.F.

Octubre 0345 0349

$381.000 $1’102.000

TOTAL

HOJA DE COSTOS O.P.Nº._1023

PRODUCTO: Rejas para Ventana COSTO TOTAL:_______________________ CANTIDAD:___98_____________COSTO UNITARIO:____________________ FECHA REQUISICIÓN Nº M.P M.O.D. C.I.F.

Octubre 0348 0350

$819.000 $588.000

TOTAL

Calculo de prestaciones sociales Para producción No. 1021 Cesantías: 486.500 * 8.33% = 40.525 Intereses sobre cesantías = 486.500 * 1% = 4.865 Prima legal = 486.500 * 8.33% = 40.525 Vacaciones= 486.500 * 4.17% = 20.287 % Mensual de prestaciones Sociales 21.83% Para producción No. 1022 Cesantías: 439.500 * 8.33% = 36.610 Intereses sobre cesantías = 439.500 * 1% = 4.395 Prima legal = 439.500 * 8.33% = 36.610 Vacaciones= 439.500 * 4.17% = 28.327 % Mensual de prestaciones Sociales 21.83% Para producción No. 1023 Cesantías: 811.000 * 8.33% = 67.556 Intereses sobre cesantías = 811.000 * 1% = 8.110 Prima legal = 811.000 * 8.33% = 67.556 Vacaciones= 811.000 * 4.17% = 33.819 % Mensual de prestaciones Sociales 21.83%

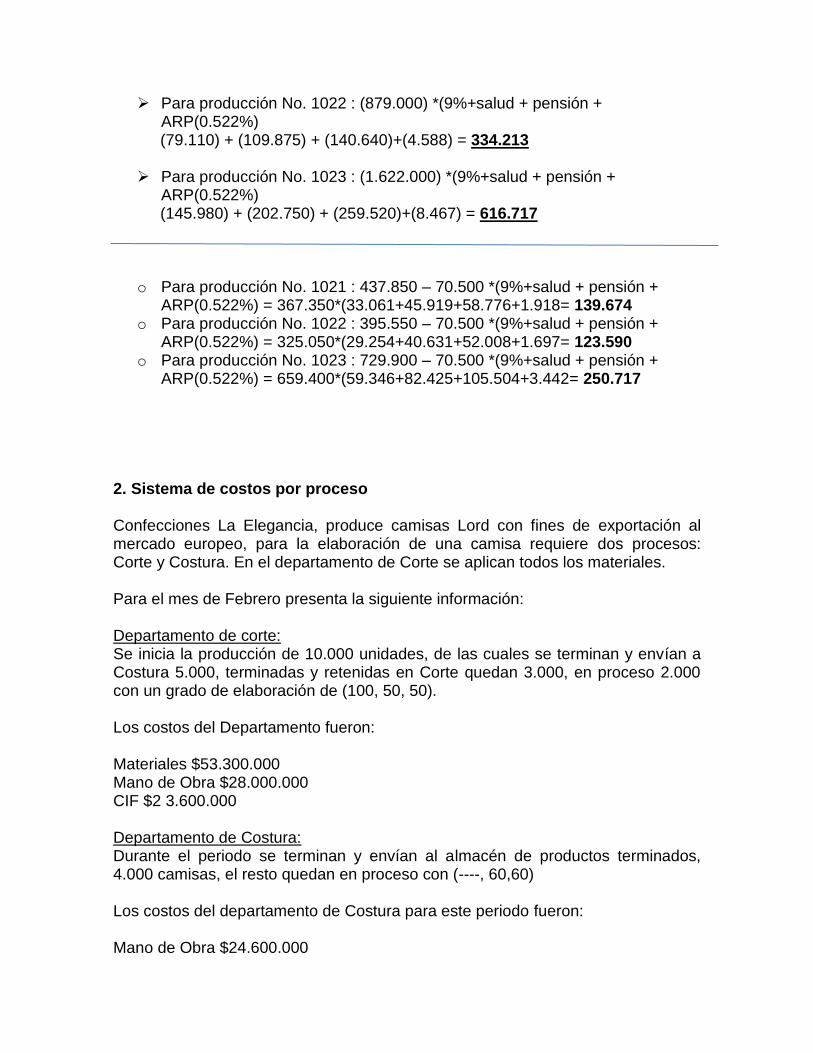

Protección social y aportes parafiscales Para producción No. 1021 : (973.000) *(9%+salud + pensión + ARP(0.522%) (87.570) + (121.625) + (155.680)+(5.079) =369.954

Para producción No. 1022 : (879.000) *(9%+salud + pensión + ARP(0.522%) (79.110) + (109.875) + (140.640)+(4.588) = 334.213

Para producción No. 1023 : (1.622.000) *(9%+salud + pensión + ARP(0.522%) (145.980) + (202.750) + (259.520)+(8.467) = 616.717

o Para producción No. 1021 : 437.850 – 70.500 *(9%+salud + pensión +

ARP(0.522%) = 367.350*(33.061+45.919+58.776+1.918= 139.674 o Para producción No. 1022 : 395.550 – 70.500 *(9%+salud + pensión +

ARP(0.522%) = 325.050*(29.254+40.631+52.008+1.697= 123.590 o Para producción No. 1023 : 729.900 – 70.500 *(9%+salud + pensión +

ARP(0.522%) = 659.400*(59.346+82.425+105.504+3.442= 250.717 2. Sistema de costos por proceso Confecciones La Elegancia, produce camisas Lord con fines de exportación al mercado europeo, para la elaboración de una camisa requiere dos procesos: Corte y Costura. En el departamento de Corte se aplican todos los materiales. Para el mes de Febrero presenta la siguiente información: Departamento de corte: Se inicia la producción de 10.000 unidades, de las cuales se terminan y envían a Costura 5.000, terminadas y retenidas en Corte quedan 3.000, en proceso 2.000 con un grado de elaboración de (100, 50, 50). Los costos del Departamento fueron: Materiales $53.300.000 Mano de Obra $28.000.000 CIF $2 3.600.000 Departamento de Costura: Durante el periodo se terminan y envían al almacén de productos terminados, 4.000 camisas, el resto quedan en proceso con (----, 60,60) Los costos del departamento de Costura para este periodo fueron: Mano de Obra $24.600.000

CIF $19.420.000 Se pregunta

a. ¿Cuál es el costo de cortar una camisa? Rta. $7.910

b. ¿Cuál es el costo de coser una camisa? Rta. $4.982,4

c. ¿Cuánto costó en ese periodo una camisa totalmente terminada? Rta. $12.892,4

Por favor demuestre todos los procedimientos y cálculos utilice los formatos establecidos.

CONFECCIONES LA ELEGANCIA Informe de Cantidad

Periodo: Febrero Cantidades por Distribuir Proceso I

Departamento de Corte Proceso II Departamento de Costura

Unidades del periodo anterior

Terminadas y retenidas

En proceso

Unidades de este periodo

Comenzadas 10.000

Recibidas de proceso anterior 5.000

Total unidades por distribuir 10.000 5.000

Distribución de Unidades

Terminadas y transferidas 5.000 4.000

Terminadas y retenidas 3.000

En proceso 2.000 1.000

Grado de elaboración

Materiales 100% ----

Mano de obra 50% 60%

Cif 50% 60%

Perdidas

Total unidades distribuidas 10.000 5.000

Departamento de Corte:

10.000 unidades por responder.

5.000 terminadas y transferidas.

3.000 terminadas y retenidas.

2.000 en proceso.

Departamento de Costura:

5.000 unidades recibidas

4.000 terminadas y transferidas

1.000 en proceso

(4.000/ 5.000) * 100 = 80% de producto terminado.

Calculo de Costos Unitarios

Departamento de Corte:

C/u por Materiales = __costo de materiales___ Nº unidades terminadas

C/u por Materiales= $53’300.000 / (5.000+3.000+2.000)*100% = $5.330 C/u por Mano de obra = _costo mano de obra__

Nº unidades terminadas C/u por Mano de obra = $28’000.000 / (5.000+3.000+2.000)*50% = $1.400

C/u por Cif = ____costo por Cif_____ Nº unidades terminadas

C/u por Cif = $23’600.000 / (5.000+3.000+2.000)*50% = $1.180 Costo Unitario Total = C/u materiales + C/u mano obra + C/u Cif 5.300 + 1.400 + 1.180 = $7.910 Departamento de Costura:

C/u por Mano de obra = _costo mano de obra__ Nº unidades terminadas

C/u por Mano de obra = $24’600.000 / (4.000+1.000)*60% = $2.652

C/u por Cif = ____costo por Cif_____ Nº unidades terminadas

C/u por Cif = $19’420.000 / (4.000+1.000)*60% = $2.330,4 Costo Unitario Total = C/u mano obra + C/u Cif 2.652 + 2.330,4 = 4.982,4

Total costo unitario de producción:

Costo unitario Departamento Corte + Costo unitario Departamento Costura

= 7.910 + 4.982,4 = 12.892,4

Conclusiones

El estudiante reconoce el contenido del módulo en su primera unidad,

evidenciando la terminología y elementos necesarios para realizar el

proceso de aprendizaje de la materia.

Se da una base histórica del proceso por el cual la humanidad ha

desarrollado los diferentes conceptos evidenciados en el módulo.

El estudiante asimila de manera primaria algunos conceptos que le

ayudaran a desarrollar de manera óptima los diferentes talleres y trabajos

que se plantean en el curso.

Mediante la realización de las diferentes actividades el estudiante, va

desarrollando cualidades para enfrentar y sortear problemas a futuro en el

campo de los costos y presupuestos.

Se está en la capacidad de entender y poner en práctica los conocimientos

adquiridos a lo largo de este proceso formativo.

Bibliografías

Módulo_Costos_y_Presupuestos

http://www.aulaclic.es/power/f_power.htm

http://www.tutoriales-flash.com/

http://heramientaparatomadedecisiones.blogspot.com/

http://www.youtube.com/watch?v=ZtdXvk5G2gw

http://www.gerencie.com/generalidades-de-la-contabilidad-y-sistemas-de-

costos.html

http://analisisdecostos.bligoo.com.co/content