trabajo final momento 4 contabilidad

DESCRIPTION

contabilidadTRANSCRIPT

P á g i n a | 1

MOMENTO 4

PRESENTADO A XIOMARA POMARES

GRUPO: 102004_4

ELABORADO POR:

WILLIAM ANDRES MOSQUERA GRACIA EDNA LIZETH GUTIERREZ

GILLEY MENA OSCAR DARIO GUZMAN

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA “UNAD”

TRABAJO FINAL

CONTABILIDAD

NEIVA HUILA

11/10/2015

P á g i n a | 2

Contenido OBJETIVOS ................................................................................................................................. 3

BALANCE DE PRUEBA ..................................................................................................................... 4

BALANCE GENERAL ........................................................................................................................ 5

RAZONES FINACIERAS .................................................................................................................... 6

2. Una vez identificadas las razones deben desarrollar su fórmula y dejar evidencia en el

documento final a entregar......................................................................................................... 8

3. Cada estudiante debe dar un breve diagnóstico del resultado de las razones

financieras aplicables en este caso. .......................................................................................... 9

William Mosquera. ....................................................................................................................... 9

Oscar Darío. .............................................................................................................................. 10

GILLEY MENA........................................................................................................................... 11

4. De común acuerdo el grupo selecciona las razones financieras y los diagnósticos que

más se ajusten a lo requerido en este trabajo........................................................................ 12

Bibliografía .................................................................................................................................. 13

P á g i n a | 3

OBJETIVOS

Identificar de qué forma llevan la contabilidad la empresa

Determinar el balance general

Determinar las razones financieras

P á g i n a | 4

1. De acuerdo con el resultado de los ejercicios de la actividad anteriormente

entregada de momento tres (3), tomen el Balance General y Estado de

Resultados, y determinen cuales de las razones financieras mencionadas

en este documento aplican en su caso.

BALANCE DE PRUEBA

CÓDIGO CUENTAS DEBITO HABER

1105 Caja $ 41.000.000 $ 39.950.000

1524 Muebles y enseres $ 5.000.000

3115 Aportes Social $ 50.000.000

5140 Gastos Legales $ 550.000

1435 Mercancías no fabricada

$ 52.562.500

2205 Proveedores $ 86.139.953

1110 Bancos $ 39.950.000 $ 1.900.000

5305 Gastos financieros $ 150.000

5230 Seguros $ 1.200.000

2408 Iva $ 8.675.900 $ 9.744.000

2367 Retefuente $ 1.522.500 $ 1.760.322

4135 Ingresos $ 60.900.000

1305 Cxc clientes $ 69.121.500

6205 Compras de mercancías

$ 30.661.875

5105 Gasto de Personal $ 9.538.077

2370 Retenciones y aportes de nomina

$ 2.453.808

2610 Provisiones para obligaciones laborales

$ 1.357.467

2505 Salarios x Pagar $ 5.726.802

TOTAL $ 259.932.352 $ 259.932.352

P á g i n a | 5

BALANCE GENERAL

ACTIVOS PASIVOS

Caja $ 1.050.000 Proveedores $

86.139.953

Muebles y

enseres

$ 5.000.000 IVA $

1.068.100

Mercancías no

fabricadas

$ 52.562.500 Rete fuente $

237.822

Bancos $38.050.000 Retención y

aportes de

nómina

$ 2.453.808

Clientes $69.121.500 Provisiones

obligaciones

laborales

$

1.357.467

TOTAL ACTIVOS $ 165.784.000

Salarios x pagar $

5.726.802

TOTAL PASIVO

$ 96.983.952

PATRIMONIO ACTIVOS = PASIVO + PATRIMONIO $ 165.784.000 = $ 96.983.952 + $68.800.048 = $165.784.000

Aporte social Total de

Utilidades

$50.000.000

$18.800.048

TOTAL PATRIMONIO

$68.800.048

Ingresos Costos Ingreso Bruto GASTOS Total de

Utilidades

$60.900.000

- $30.661.875

$ 30.238.125

- $11.438.077

$18.800.048

P á g i n a | 6

RAZONES FINACIERAS

Activo Circulante

Activo Fijo Estado de Resultado

Gastos de Ventas

Banco Terrenos Ventas Salarios de empleados de área de ventas

Valores negociables

Vehiculos de reparto

Salarios de dependientes

Mercancías Maquinarias y Equipos

Gastos Administrativos

Gasto por depreciación de vehiculos

Deudores varios

Inversiones en valores a largo plazo

Gasto por depreciación de edificio

Gasto de combustible de vehiculos de reparto

Rentas pagadas por anticipado

Mobiliario y equipo de oficina

Consumo de luz, agua del área administrativa

Préstamos a empleados

Anticipo de salarios

Otros Ingresos

Documentos por cobrar a corto plazo

Capital Contable

Comisiones ganadas

Intereses pagados

Capital social Otros Gastos

Gastos de instalación

Utilidades retenidas

Pérdida de ventas de activos

Pasivo Circulante

Pasivo Fijo

Proveedores Préstamo bancario a largo plazo

Intereses cobrados por anticipado

Edificios

Documentos por pagar a corto plazo

Préstamos hipotecarios a largo plazo

Dividendos por pagar

Acreedores varios

P á g i n a | 7

RAZONES DE LIQUIDEZ.

RAZÓN CIRCULANTE.

RAZONES DE RENTABILIDAD.

RAZON DE RENDIMIENTO SOBRE EL CAPITAL CONTABLE.

RAZONES DE APALANCAMIENTO.

RAZÓN DE ENDEUDAMIENTO.

RAZONES DE CRECIMIENTO

RAZÓN DE CRECIMIENTO DE LAS VENTAS.

RAZÓN DE CRECIMIENTO DE LA UTILIDAD.

P á g i n a | 8

2. Una vez identificadas las razones deben desarrollar su fórmula y dejar

evidencia en el documento final a entregar.

RAZONES DE LIQUIDEZ.

RAZÓN CIRCULANTE.

=total activos

dxtotal pasivos =

$ 𝟏𝟔𝟓.𝟕𝟖𝟒.𝟎𝟎𝟎

$ 𝟗𝟔.𝟗𝟖𝟑.𝟗𝟓𝟐 𝑟𝑎𝑧𝑜𝑛 𝑐𝑖𝑟𝑐𝑢𝑛𝑑𝑎𝑛𝑡𝑒 = 1.7

RAZONES DE RENTABILIDAD.

RAZON DE RENDIMIENTO SOBRE EL CAPITAL CONTABLE.

=total utilidad

𝑡𝑜𝑡𝑎𝑙 𝑐𝑎𝑝𝑖𝑡𝑎𝑙 =

$𝟔𝟖.𝟖𝟎𝟎.𝟎𝟒𝟖

$𝟏𝟖.𝟖𝟎𝟎.𝟎𝟒𝟖 rendimiento sobre capital contable= 3.6

RAZONES DE APALANCAMIENTO.

RAZÓN DE ENDEUDAMIENTO.

=deuda total

𝑎𝑐𝑡𝑖𝑣𝑜 𝑡𝑜𝑡𝑎𝑙 =

$ 𝟗𝟔.𝟗𝟖𝟑.𝟗𝟓𝟐

$ 𝟏𝟔𝟓.𝟕𝟖𝟒.𝟎𝟎𝟎 razón de endeudamiento= 0.5

RAZONES DE CRECIMIENTO

RAZÓN DE CRECIMIENTO DE LAS VENTAS.

=ventas finales

𝑣𝑒𝑛𝑡𝑎𝑠 𝑖𝑛𝑖𝑐𝑖𝑎𝑙𝑒𝑠 =

$39375000

$21262500 crecimiento de las ventas= 1.8

RAZÓN DE CRECIMIENTO DE LA UTILIDAD.

=utilidad finale

𝑢𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑖𝑛𝑖𝑐𝑖𝑎𝑙𝑒 =

$2.266.677.662

$1.219.817.045 crecimiento de la utilidad= 1.8

P á g i n a | 9

3. Cada estudiante debe dar un breve diagnóstico del resultado de las

razones financieras aplicables en este caso.

William Mosquera.

El tipo de análisis varía de acuerdo con los intereses específicos de la parte

involucrada los acreedores del negocio están interesados principalmente en la

liquidez de la empresa. Sus reclamaciones o derechos son de corto plazo, y la

capacidad de una empresa para pagarlos se juzga mejor por medio de un análisis

completo de su liquidez. Por otra parte, los derechos de los tenedores de bonos

son de largo plazo.

Además de los proveedores de capital y de la empresa misma, diversas

dependencias gubernamentales usan en ocasiones el análisis financiero. En

particular, las dependencias reguladoras revisan la tasa de rendimiento que una

compañía obtiene sobre sus activos, así como la proporción de fondos que no son

de capital empleados en el negocio.

Comparar una razón presente con las razones pasadas y futuras esperadas para

la misma compañía. La razón circulante (razón de activo circulante o pasivo

circulante) para el final del año actual podría ser comparada con la razón

circulante del final del año anterior. Cuando las razones financieras

correspondientes a varios años se presentan en una hoja de cálculo, el analista

puede estudiar la forma en que se da el cambio y determinar si ha habido una

mejoría o un empeoramiento en las condiciones y desempeño financieros a través

del tiempo.

Para nuestros propósitos, las razones financieras pueden agruparse en cinco

tipos; de liquidez, deuda, rentabilidad, cobertura y valor en el mercado.

P á g i n a | 10

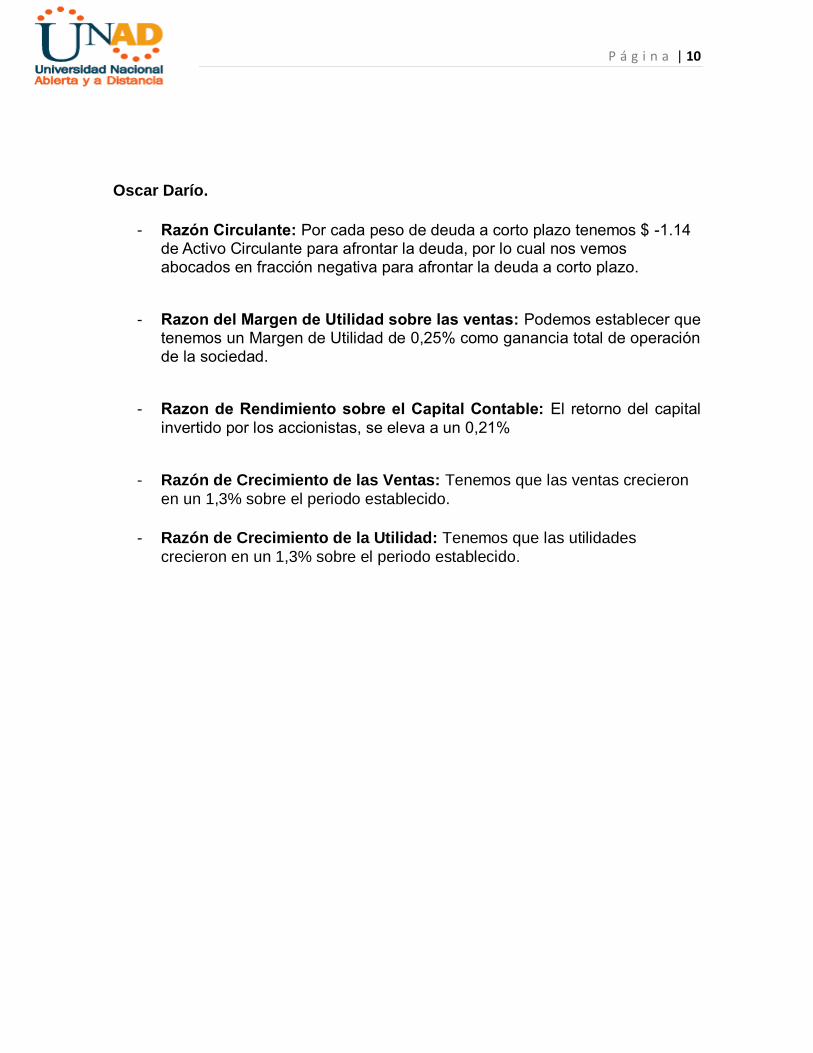

Oscar Darío.

- Razón Circulante: Por cada peso de deuda a corto plazo tenemos $ -1.14

de Activo Circulante para afrontar la deuda, por lo cual nos vemos abocados en fracción negativa para afrontar la deuda a corto plazo.

- Razon del Margen de Utilidad sobre las ventas: Podemos establecer que tenemos un Margen de Utilidad de 0,25% como ganancia total de operación de la sociedad.

- Razon de Rendimiento sobre el Capital Contable: El retorno del capital

invertido por los accionistas, se eleva a un 0,21%

- Razón de Crecimiento de las Ventas: Tenemos que las ventas crecieron

en un 1,3% sobre el periodo establecido.

- Razón de Crecimiento de la Utilidad: Tenemos que las utilidades

crecieron en un 1,3% sobre el periodo establecido.

P á g i n a | 11

GILLEY MENA

- Los estados financieros básicos son de suma utilidad porque cuando un emprendedor se encuentra buscando financiamiento para su proyecto, las entidades financieras solicitan los estados financieros pro-forma o proyectados, con el aval de un contador público, esto como requisito indispensable para que el proyecto del emprendedor sea sujeto de financiamiento.

- El estado de resultado sirve en términos sencillos, para saber si en mi

negocio estoy ganando o perdiendo.

- Esta empresa tuvo una utilidad, por lo tanto el ejercicio arroja una utilidad y

para poder ver cuál fue la utilidad o también puede ser perdida, porque el estado de ganancia o de pérdida la da la cuenta que se llama resultado.

P á g i n a | 12

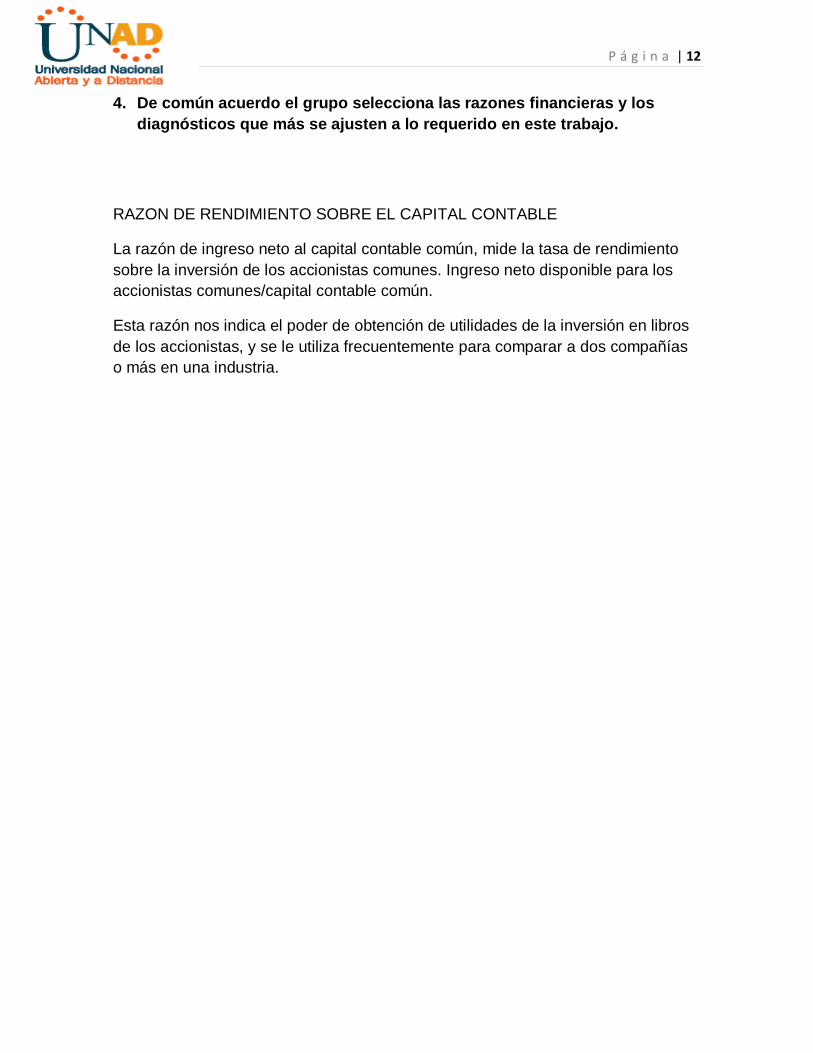

4. De común acuerdo el grupo selecciona las razones financieras y los

diagnósticos que más se ajusten a lo requerido en este trabajo.

RAZON DE RENDIMIENTO SOBRE EL CAPITAL CONTABLE

La razón de ingreso neto al capital contable común, mide la tasa de rendimiento

sobre la inversión de los accionistas comunes. Ingreso neto disponible para los

accionistas comunes/capital contable común.

Esta razón nos indica el poder de obtención de utilidades de la inversión en libros

de los accionistas, y se le utiliza frecuentemente para comparar a dos compañías

o más en una industria.

P á g i n a | 13

Bibliografía

http://es.slideshare.net/Solfin/tablas-frmulas-y-conceptos-financieros?related=1

Gitman, Lawrence J. y Joehnk, Michael. Fundamentos de inversiones. Pearson

Educación, 2009.

Gitman, Lawrence J. y Joehnk, Michael. Fundamentos de inversiones. Pearson

Educación, 2009.

http://es.slideshare.net/herrejon11/razones-financieras-2008

MODULO UNAD