trabajo de investigaciÓn - riesgos

TRANSCRIPT

“UNIVERSIDAD PRIVADA ANTENOR ORREGO”

FACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE ADMINISTRACIÓN

“ROL Y GENERACIÓN DE VALOR DEL GERENTE DE RIESGO DE LA CAJA TRUJILO EN EL PRESENTE

AÑO”

GRUPO:

NOMBRE Y APELLIDOS Nota T.G Nota E.I Promedio

AVALOS MARCELO, DINA

CAVA VALLES, SHARON

COSTILLA GUANILO, GRECIA

(COORDINADORA)

SALAZAR TORO, RODIS

TORRES SAGASTEGUI, VANESSA

Trujillo, Junio 2013

I. DATOS GENERALES.

1.1. Información del Sector 1.1.1. Referencias generales donde se desenvuelve la Empresa.

1.1.1.1 Misión de la empresa

Brindar soluciones financieras en forma rápida y oportuna a los clientes, con un equipo humano orientado hacia la excelencia, contribuyendo al desarrollo económico y social del país. (Fuente: “Caja Trujillo”)

1.1.1.2 Visión de la empresa

Ser la mejor institución micro financiera ágil y confiable en la generación de valor para nuestros clientes, colaboradores y accionistas. (Fuente: “Caja Trujillo”)

1.1.1.3 Análisis FODA de la empresa. (Fuente: “Caja Trujillo”)

FORTALEZAS:

Adecuados indicadores de solvencia patrimonial.

Buen posicionamiento en la zona norte del país.

Expertise en el mercado de empresa y MES

DEBILIDADES:

Elevados niveles de morosidad en el portafolio de créditos

Débil crecimiento de sus colocaciones.

Alta rotación del personal, incluso de los miembros de la gerencia mancomunada.

Tendencia decreciente del margen financiero bruto durante el 2012.

Limitado respaldo patrimonial del accionista.

OPORTUNIDADES:

Fortalecimiento de sus sistemas informáticos

Desarrollo de nuevos productos.

Búsqueda de alianzas estratégicas con otras instituciones.

Reducido nivel de bancarización a nivel nacional.

AMENAZAS:

Sobreendeudamiento de clientes.

Mayor competencia en su segmento de mercado.

Injerencia política en las decisiones de la caja.

1.1.1.4 Valores de la Empresa (Fuente: “Caja Trujillo”)

Orientación al cliente.

Desarrollo para los colaboradores.

Orientación al logro.

Integridad y honradez.

Trabajo en equipo.

Orientación a la innovación y calidad.

Liderazgo. 1.1.2. Entorno

1.1.2.1. Principales competidores.

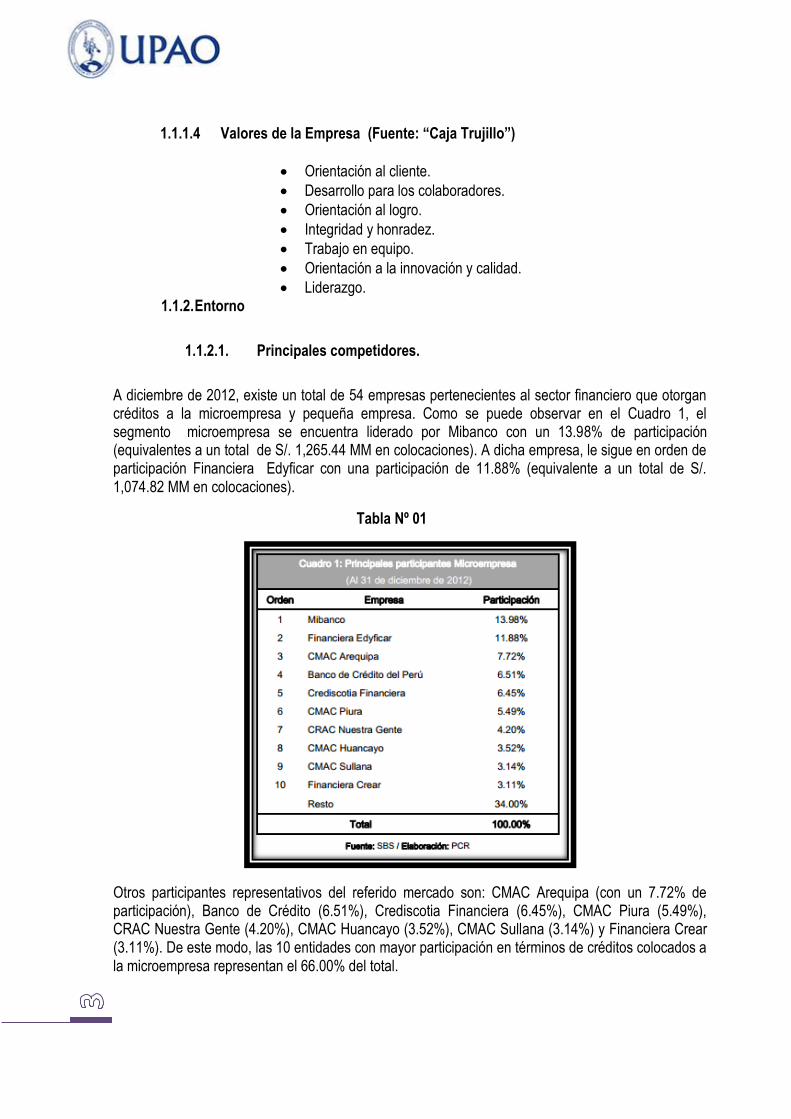

A diciembre de 2012, existe un total de 54 empresas pertenecientes al sector financiero que otorgan créditos a la microempresa y pequeña empresa. Como se puede observar en el Cuadro 1, el segmento microempresa se encuentra liderado por Mibanco con un 13.98% de participación (equivalentes a un total de S/. 1,265.44 MM en colocaciones). A dicha empresa, le sigue en orden de participación Financiera Edyficar con una participación de 11.88% (equivalente a un total de S/. 1,074.82 MM en colocaciones).

Tabla Nº 01

Otros participantes representativos del referido mercado son: CMAC Arequipa (con un 7.72% de participación), Banco de Crédito (6.51%), Crediscotia Financiera (6.45%), CMAC Piura (5.49%), CRAC Nuestra Gente (4.20%), CMAC Huancayo (3.52%), CMAC Sullana (3.14%) y Financiera Crear (3.11%). De este modo, las 10 entidades con mayor participación en términos de créditos colocados a la microempresa representan el 66.00% del total.

Entre los nuevos participantes en el mercado financiero peruano debe mencionarse el inicio de operaciones del BANCO CENCOSUD DE CHILE, de la CRAC Incasur de capitales locales (Grupo Inca) y de EDPYME Inversiones La Cruz.

1.1.2.2. Principales Proveedores.

La actividad habitual de CMAC Trujillo, exige la relación con numerosos proveedores de productos y servicios, con los que ésta se obliga a una relación presidida por criterios de calidad, eficiencia y responsabilidad. Destacan por su importancia para CMAC Trujillo los proveedores de recursos financieros, tales como inversores (personales o institucionales), entidades financieras públicas o privadas, agencias de desarrollo nacionales o internacionales. (Fuente: “Caja Trujillo”)

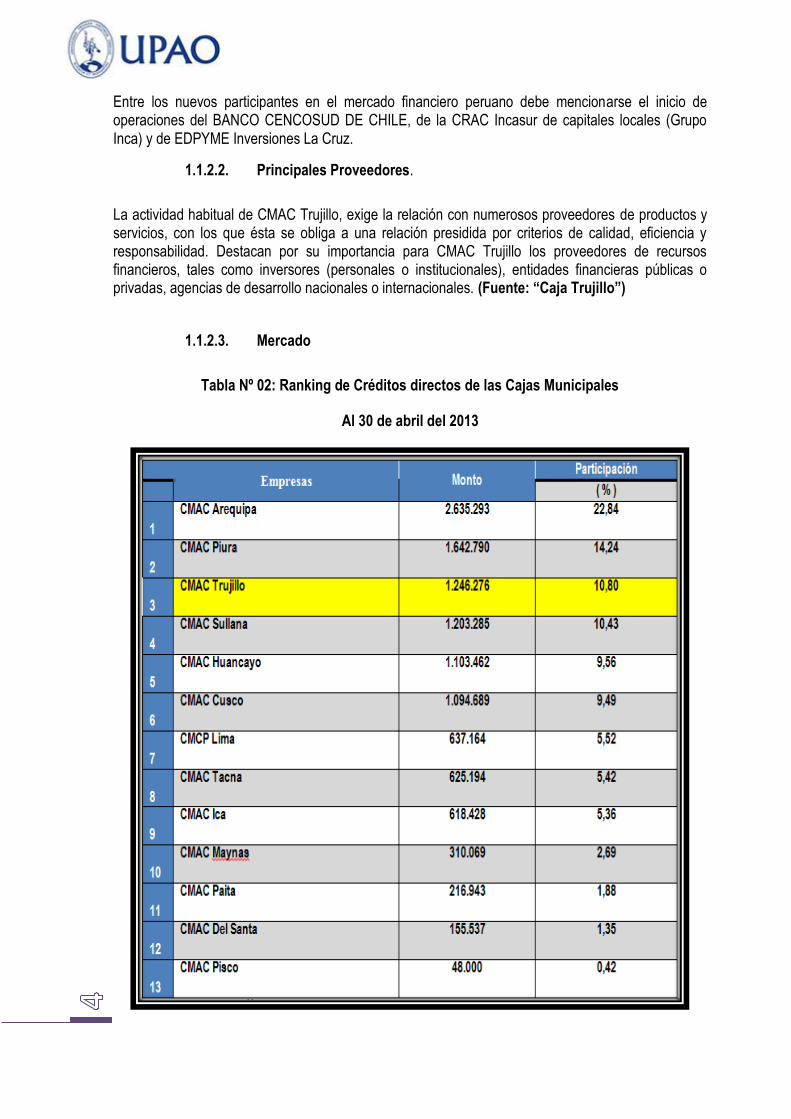

1.1.2.3. Mercado

Tabla Nº 02: Ranking de Créditos directos de las Cajas Municipales

Al 30 de abril del 2013

Fuente: SBS / Elaboración: Las autoras

Gráfico Nº 01: Ranking de Créditos directos de las Cajas Municipales

Al 30 de abril del 2013

Fuente: Tabla Nº 2 / Elaboración: Las autoras

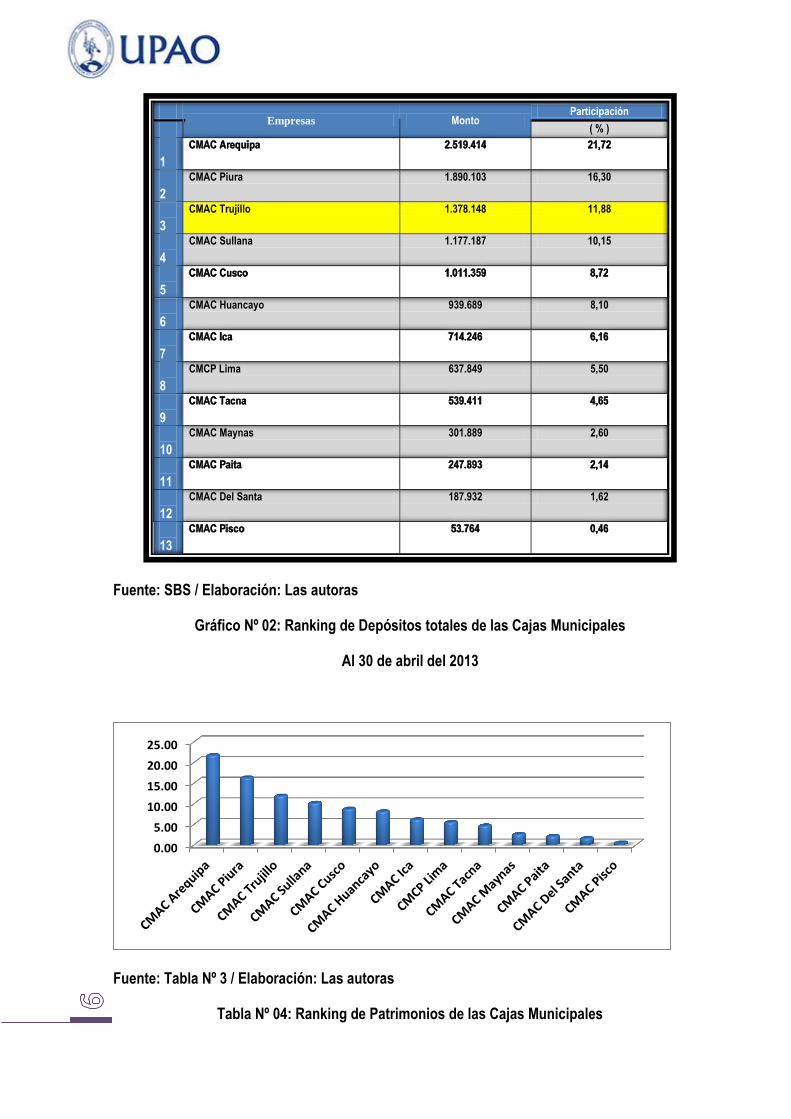

Tabla Nº 03: Ranking de Depósitos totales de las Cajas Municipales

Al 30 de abril del 2013

0.00

5.00

10.00

15.00

20.00

25.00

Fuente: SBS / Elaboración: Las autoras

Gráfico Nº 02: Ranking de Depósitos totales de las Cajas Municipales

Al 30 de abril del 2013

Fuente: Tabla Nº 3 / Elaboración: Las autoras

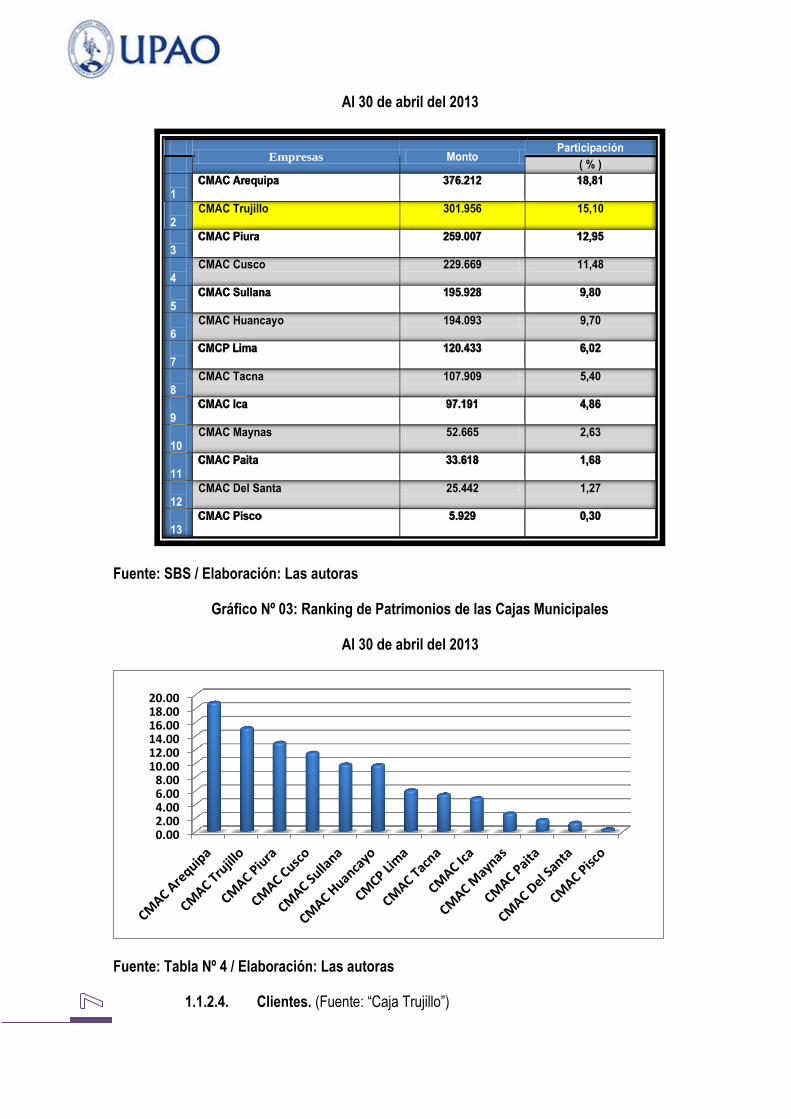

Tabla Nº 04: Ranking de Patrimonios de las Cajas Municipales

Empresas Monto

Participación

( % )

1

CMAC Arequipa 2.519.414 21,72

2

CMAC Piura 1.890.103 16,30

3

CMAC Trujillo 1.378.148 11,88

4

CMAC Sullana 1.177.187 10,15

5

CMAC Cusco 1.011.359 8,72

6

CMAC Huancayo 939.689 8,10

7

CMAC Ica 714.246 6,16

8

CMCP Lima 637.849 5,50

9

CMAC Tacna 539.411 4,65

10

CMAC Maynas 301.889 2,60

11

CMAC Paita 247.893 2,14

12

CMAC Del Santa 187.932 1,62

13

CMAC Pisco 53.764 0,46

0.00

5.00

10.00

15.00

20.00

25.00

Al 30 de abril del 2013

Fuente: SBS / Elaboración: Las autoras

Gráfico Nº 03: Ranking de Patrimonios de las Cajas Municipales

Al 30 de abril del 2013

Fuente: Tabla Nº 4 / Elaboración: Las autoras

1.1.2.4. Clientes. (Fuente: “Caja Trujillo”)

Empresas Monto

Participación

( % )

1

CMAC Arequipa 376.212 18,81

2

CMAC Trujillo 301.956 15,10

3

CMAC Piura 259.007 12,95

4

CMAC Cusco 229.669 11,48

5

CMAC Sullana 195.928 9,80

6

CMAC Huancayo 194.093 9,70

7

CMCP Lima 120.433 6,02

8

CMAC Tacna 107.909 5,40

9

CMAC Ica 97.191 4,86

10

CMAC Maynas 52.665 2,63

11

CMAC Paita 33.618 1,68

12

CMAC Del Santa 25.442 1,27

13

CMAC Pisco 5.929 0,30

0.002.004.006.008.00

10.0012.0014.0016.0018.0020.00

En la evolución de las colocaciones de Caja Trujillo, podemos observar que a lo largo de los últimos 12 años éstas se han incrementado considerablemente, pasando de una cartera de 65 millones de nuevos soles a más de 1000 millones de nuevos soles, Este incremento acelerado de las colocaciones refleja, sin dudad, el crecimiento económico y microfinanciero del Perú.

Gráfico Nº 05: Evolución de las colocaciones

1.1.2.5. Entorno económico (índices estadísticos).

Tabla Nº 05: INDICADORES ECONOMICOS

INDICADORES AÑOS

2011 2012

PBI

Producto Bruto Interno 6.87% 6.69%

INFLACIÓN

Inflación en el Perú % 4.74% 2.65%

LIQUIDEZ

Liquidez del Sistema Financiero % 23.63% 32.71%

AHORRO

Ahorro en el Sistema Financiero (Miles de Millones de Nuevos Soles) 190,8

CREDITOS DEL SISTEMA FINANCIERO

CRÉDITOS (Miles de Millones de Nuevos Soles) 23,063 26,302

MORA 4.39% 4.84%

TIPO DE CAMBIO S/. 2.70 S./2.55

Fuente: SBS / Elaboración: Las autoras

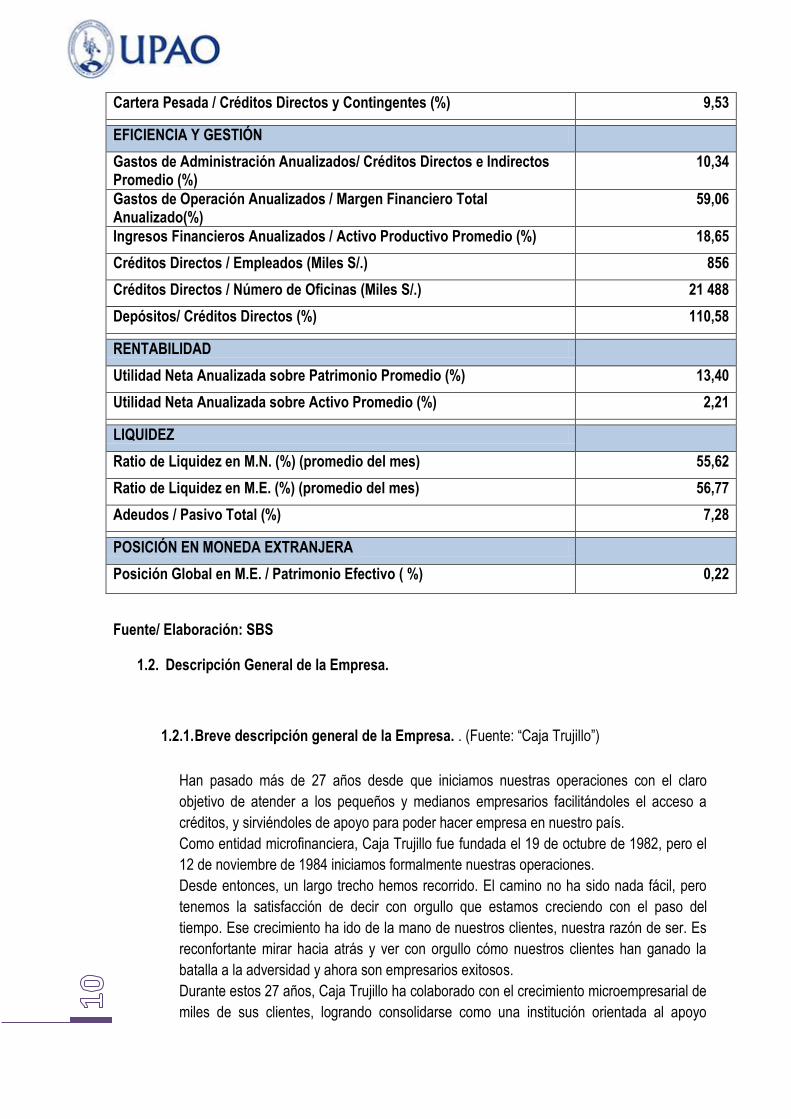

Tabla Nº 06: INDICADORES ECONOMICOS

Indicadores Financieros al 30 de abril del 2013

CMAC Trujillo

SOLVENCIA

Ratio de Capital Global 18,43

Pasivo Total / Capital Social y Reservas ( Nº de veces ) 6,15

CALIDAD DE ACTIVOS *

Créditos Atrasados / Créditos Directos (%) 6,96

Créditos Atrasados M.N. / Créditos Directos M.N. (%) 6,87

Créditos Atrasados M.E. / Créditos Directos M.E. (%) 8,70

Provisiones / Créditos Atrasados (%) 138,55

Cartera de Alto Riesgo / Créditos Directos (%) 8,69

Cartera Pesada / Créditos Directos y Contingentes (%) 9,53

EFICIENCIA Y GESTIÓN

Gastos de Administración Anualizados/ Créditos Directos e Indirectos Promedio (%)

10,34

Gastos de Operación Anualizados / Margen Financiero Total Anualizado(%)

59,06

Ingresos Financieros Anualizados / Activo Productivo Promedio (%) 18,65

Créditos Directos / Empleados (Miles S/.) 856

Créditos Directos / Número de Oficinas (Miles S/.) 21 488

Depósitos/ Créditos Directos (%) 110,58

RENTABILIDAD

Utilidad Neta Anualizada sobre Patrimonio Promedio (%) 13,40

Utilidad Neta Anualizada sobre Activo Promedio (%) 2,21

LIQUIDEZ

Ratio de Liquidez en M.N. (%) (promedio del mes) 55,62

Ratio de Liquidez en M.E. (%) (promedio del mes) 56,77

Adeudos / Pasivo Total (%) 7,28

POSICIÓN EN MONEDA EXTRANJERA

Posición Global en M.E. / Patrimonio Efectivo ( %) 0,22

Fuente/ Elaboración: SBS

1.2. Descripción General de la Empresa.

1.2.1. Breve descripción general de la Empresa. . (Fuente: “Caja Trujillo”)

Han pasado más de 27 años desde que iniciamos nuestras operaciones con el claro

objetivo de atender a los pequeños y medianos empresarios facilitándoles el acceso a

créditos, y sirviéndoles de apoyo para poder hacer empresa en nuestro país.

Como entidad microfinanciera, Caja Trujillo fue fundada el 19 de octubre de 1982, pero el

12 de noviembre de 1984 iniciamos formalmente nuestras operaciones.

Desde entonces, un largo trecho hemos recorrido. El camino no ha sido nada fácil, pero

tenemos la satisfacción de decir con orgullo que estamos creciendo con el paso del

tiempo. Ese crecimiento ha ido de la mano de nuestros clientes, nuestra razón de ser. Es

reconfortante mirar hacia atrás y ver con orgullo cómo nuestros clientes han ganado la

batalla a la adversidad y ahora son empresarios exitosos.

Durante estos 27 años, Caja Trujillo ha colaborado con el crecimiento microempresarial de

miles de sus clientes, logrando consolidarse como una institución orientada al apoyo

crediticio a las PYME. En estos años, no sólo hemos sido testigo del crecimiento de

nuestros clientes, sino que también hemos sabido extendernos en diversas provincias del

país, con el único objetivo de estar cerca de nuestros clientes, brindándoles el mejor

servicio y ofreciéndoles productos de acuerdo a sus necesidades.

Nuestro proceso de expansión se inició en 1990 con la puesta en funcionamiento de la

primera agencia en el centro comercial Las Malvinas, la misma que luego fue trasladada al

CC Zona Franca. En 1991 iniciamos operaciones en El Porvenir, y en 1994 abrimos

nuestra primera agencia fuera de Trujillo, siendo Chepén la ciudad escogida. En el año

2001 inauguramos nuestra primera agencia fuera de la región, en la emprendedora ciudad

de Chiclayo, iniciando nuestra expansión hacia otros departamentos.

Hoy estamos presentes en la costa, sierra y oriente del país, con 52 agencias y oficinas,

por lo que resulta indiscutible e innegable no sólo el crecimiento de nuestros clientes, sino

también el nuestro.

1.2.2. Organización de la Empresa (Organigrama). .

Gráfico Nº 06: Organización de la Empresa

Fuente/ Elaboración: Caja Trujillo

1.3. Proceso Productivo

Principales productos. (Índices de Producción).

Gráfico Nº 07: Productos para personas naturales Gráfico Nº 08: para personas negocios

Fuente/ Elaboración: Caja Trujillo Fuente/ Elaboración: Caja Trujillo

Principales servicios:

Gráfico Nº 09: Servicios

Fuente/ Elaboración: Caja Trujillo

1.3.1. Diagrama de Flujo productivo de la Empresa.

Gráfico Nº 10: Diagrama de Flujo productivo de la Empresa.

Fuente: La web/ Elaboración: Las autoras

Gráfico Nº 11: FLUJO DE PROCESO DE CAPTACIÓN - MICROFINANCIERA

Fuente: La web/ Elaboración: Las autoras

Gráfico Nº 12: FLUJO DE PROCESO PARA OTORGAMIENTO DE CRÉDITOS –

MICROFINANCIERA

Fuente: La web/ Elaboración: Las autoras

II. TAREA ACADEMICA: DESARROLLO DEL TRABAJO DE INVESTIGACIÓN

MARCO REFERENCIAL

o Marco Teórico:

ENFOQUE

ROL V.I LOS ROLES GERENCIALES Autor: HENRY MINTZBERG

Generación de valor V.D ¿CÓMO GENERAR VALOR EN LAS

EMPRESAS?

Autor: EMILIO GARCIA VEGA.

ENFOQUES DEL ROL:

HENRY MINTZBERG : LOS ROLES GERENCIALES

El destacado investigador de la administración, Henry Mintzberg estudió a los gerentes

en la práctica. Mintzberg dice que la mejor manera de describir lo que hacen los

gerentes es observar los roles que representan en el trabajo. De sus estudios concluyó

que los gerentes desempeñan 10 roles muy relacionados. La expresión roles del gerente

se refiere a las categorías particulares del comportamiento administrativo. (Piense en los

roles que representa y la conductas que se espera que tenga en sus roles de estudiante,

hermano, empleado, voluntario, etc.).Como se muestra en la cuadro 1.2, los 10 roles de

Mintzberg se agrupan en relaciones personales, transferencia de información y toma de

decisiones.

Los roles interpersonales son aquellos que tienen que ver con la gente (subordinado e

individuos que no pertenecen a la organización) y otros deberes de índole protocolaria y

simbólica. Los tres roles interpersonales son figura de autoridad, líder y enlace. Los roles

informativos consisten en recibir, almacenar y difundir información. Los tres roles

incluyen el del supervisor, el de difusor y el vocero. Por último, los roles de decisión giran

en torno a la toma de decisiones. Los cuatro roles de decisión son: empresario,

manejador de perturbaciones, distribuidor de recursos y negociador.

Como los gerentes representan estos roles, Mintzberg concluyó que sus actividades

consisten en relacionarse con los demás, con la organización en sí misma y con el

exterior de la organización. Mintzberg postuló también que las actividades del gerente en

estos roles se encuentran entre la reflexión (pensar) y la acción (actuar). Cuando los

gerentes están reflexionando, piensan, ponderan y consideran. Cuando actúan, hacen

algo, se desempeñan, participan. En la introducción del capítulo vimos ejemplos de

reflexión y de acción. La reflexión se aprecia en que Torn enfrenta tres crisis casi

simultáneas, con lo que concibe una nueva filosofía administrativa. La acción está en los

cambios que implanta como resultado de esta nueva filosofía.

La validez de las categorías de roles de Mintzberg se ha probado en varios estudios

complementarios en diversas organizaciones y en distintos niveles de éstas. En general,

las pruebas respaldan la idea de que los gerentes representan roles semejantes,

cualquiera que sea la organización o el nivel. Sin embargo, el acento que ponen los

gerentes en los roles cambia con su nivel en la organización.

En concreto, los roles de difusor, figura de autoridad, negociador, enlace y vocero son

más importantes en los niveles superiores de la organización, en tanto que el rol de líder

(según la definición de Mintzberg) es más importante en los niveles inferiores que en los

medios o superiores.

Así, ¿qué enfoque es el correcto para definir a los gerentes, por funciones o por

roles? Cada uno tiene sus méritos; sin embargo, el enfoque de las funciones es todavía

la manera más útil de conceptualizar el trabajo del gerente. "Las funciones tradicionales

proporcionan métodos claros y acabados para clasificar los centenares de actividades

que desempeñan los gerentes y las técnicas que aplican de acuerdo con las funciones

Que desempeñan para alcanzar las metas". Muchos de los roles de Mintzberg

concuerdan bien con una o más funciones.

Categorías particulares del comportamiento administrativo.

• Roles interpersonales.- Roles del gerente que tienen que ver con la gente y

otros deberes de índole protocolaria y simbólica.

• Roles informativos.- Roles del gerente que consisten en recibir, almacenar y

difundir información.

• Roles de decisión.- Roles del gerente que giran en torno a la toma de

decisiones.

Importancia y ventajas de los roles

Es muy importante saber y considerar que dentro de una empresa, los roles de las personas debe

estar bien definido, esto facilita a la organización el orden dentro de ella. Esto se define por sobre

todo para que las personas sepan identificar cuál es su posición dentro de la empresa, y cuáles son

las posibilidades de estos para ascender en ellas.

Conocer nuestros propios roles nos ayuda, entre otras cosas, a:

Comprender nuestra propia identidad en términos de roles de equipo.

Gestionar nuestros puntos fuertes y débiles.

Aprender a desarrollar nuestros roles de equipo

Proyectar nuestra imagen personal de la mejor manera posible

Trabajar de manera más eficaz en equipo.

Según Enrique Pichon – libro “Psicología Organizacionales en las Organizaciones”:

El rol puede definirse como una pauta de conducta estable, constituida en el marco de reglas

también estables que determinan la naturaleza de la interacción. Se trata de una verdadera

puesta en escena que requiere coherencia expresiva, armonía en el uso de los distintos

lenguajes, para un resultado eficaz.

Es el concepto de rol organizacional el que transforma al actor en personaje, distinguiendo entre

la imagen que un individuo tiene de sí mismo (personaje) y su soporte material, físico, biológico

(actor).Se distinguen en un rol su función (“para qué”) y su status (su ubicación relativa en una

estructura).En principio, estos roles son determinados por la organización; es ella que prescribe

sus pautas y las modalidades para su desempeño. Son personas quienes adjudican roles a otras

personas, transformándose de esta manera en emisoras de rol. Pero no sólo de esta emisión es

que se nutren los sujetos para comprender el modo en que deben actuar sus papeles.

Toda actividad organizacional tiene un valor semántico añadido, y es pasible de ser constituid

como referente a los efectos de entender cómo se debe asumir un rol. Los llamados “procesos

de inducción”, aquellos que se programan para un individuo cuando ingresa a una organización,

son paradigmáticos en este sentido. No sólo son15 portadores de lo explícito, de lo denotado, de

lo que se quiere que el individuo adquiera, sino que en este verdadero proceso de socialización

secundaria, el ingresante “abreva” en un excedente de mensajes connotados, muchos de ellos

no controlables por la organización. Existen en este sentido dos competencias que se ponen en

interacción: la de la organización para denotar y connotar, y la del individuo para decodificar, es

decir, su competencia social organizacional. Es esta última en definitiva la que determina la

eficacia de la primera, ya que el destino de todo signo está ligado a la capacidad del sujeto para

desentrañarlo.

La organización pondrá sistemas de estímulo al desarrollo de esta capacidad y sancionará la

incapacidad, pero en última instancia no podrá trascender la capacidad cognoscitiva o la

voluntad participativa del sujeto.

Esto es lo que determina que el rol sólo se configure en el encuentro de los mecanismos de

adjudicaciones organizacionales o grupales y los de asunción individuales. Se produce así un

encuentro entre lo organizacional, lo grupal y lo individual.

El rol surge “de lo sincrónico, entendiendo por tal la situación en la que un rol emerge como

necesitado, y lo diacrónico individual, en cuanto es esto lo que establecerá la elección de quien

tendrá a cargo el desempeño de un rol determinado”.

Además de la prescripción organizacional, la adjudicación puede estar co-determinada por la

fantasía inconsciente de otro sujeto, por la dinámica de la interacción en un grupo o por la

presión del contexto social.

Rol y desempeño

Debo señalar para los roles organizacionales dos exigencias en cierto modo antagónicas:

a). La primera es de carácter estático: El rol es, desde la organización, una estrategia para

afrontar todo tipo de situaciones que se repiten a menudo y

exige, a quienes lo detentan, comportamientos estables tendientes a la consecución de un fin.

El rol adquiere así un carácter restrictivo, concurrente con la necesidad de la organización de

reducir la variedad de conductas posibles de sus

miembroscomo modo de tornarlas previsibles. Carácter restrictivo pero también productor, ya

que sin él no sería posible el encuentro con los otros para el desarrollo de una acción común.

b). La segunda exigencia es de carácter dinámico: El carácter situacional que he

señalado exige flexibilidad y variedad de respuestas para quienes detentan estos roles.

En el ámbito organizacional cuando se estereotipia el desempeño de los roles prescriptos, esto se

transforma en un obstáculo. El reconocimiento de las demandas cambiantes en la dialógica entre

estabilidad y cambio, entre estática y dinámica, pone de manifiesto la existencia de dos capacidades:

1) La de la organización, para inducir al cumplimiento de los roles prescriptos dentro

de las pautas fijadas sin inhibir por ello la autonomía de los miembros en cuanto a la

elección de los comportamientos más adecuados.

2). La de sujeto, para enmarcar su autonomía dentro de las exigencias de la

organización.Cualquiera de estas capacidades que esté ausente generará problemas.

Una organización tan rígida que cristalice a los integrantes en el desempeño de sus roles no podrá

sobrevivir frente a las exigencias cambiantes del contexto. Una persona incapaz de reconocer las

exigencias de integración no llegará muy lejos en una organización, no importa cuán apta sea en

otros aspectos.

PEIRÓ, J.M. PSICOLOGÍA DE LA ORGANIZACIÓN: ROL EN LA ORGANIZACIONES.

En una organización, el «rol» o «papel» de cada uno sería un conjunto de expectativas de

conducta asociadas con su puesto, un patrón de comportamiento que se espera de quien

desempeñe cada puesto, con cierta independencia de la persona que sea.

A este conjunto de expectativas propias y ajenas acerca del patrón de conductas apropiado al

puesto que se ocupa, también se le denomina rol, por afinidad con el teatro, donde se llamaba

así al papel (físicamente era un rollo de pergamino) que se asignaba a cada actor o actriz para

interpretarlo y que estaba determinando qué tipo de conductas se esperaban de estos actores o

actrices durante la representación. La idea que conlleva el concepto de rol es que hay conductas

que se adscriben a determinadas posiciones en sí, no importa quién las ocupe.

Una persona a lo largo de su vida desempeña, en distintos grupos sociales, diferentes roles y,

además, algunos de ellos de forma simultánea.

El papel que cada individuo debe desempeñar en el mundo laboral representa, en general, la

forma en que se espera que se realice el trabajo. Suele estar configurado conjuntamente por el

propio trabajador o trabajadora, por las personas que desempeñan ese mismo papel y por las

Terceras personas cuyos roles interactúan con el del trabajador o trabajadora. El papel de cada

persona se integra en el conjunto de la empresa y, en ella, los distintos papeles existen unos en

función de otros. Cada papel está relacionado con los de los demás y se refiere no sólo al trabajo

que ha de realizarse, sino también al estilo de comportamiento y de relación con otras personas,

las actitudes y, en ocasiones, al estilo de vida fuera de la empresa.

Cuando una persona entra a formar parte de una organización, ocupará un puesto en la misma

en función del trabajo que vaya a realizar. Esta persona tiene sus propias ideas acerca del papel

o rol que debe desempeñar en su puesto. También, otras personas de la organización, o

relacionadas con ella, tienen sus propias expectativas acerca del papel o rol que aquella persona

debe desempeñar.

Tales expectativas pueden expresarse de modo más o menos explícito y concreto. Alguien

recién incorporado, poco a poco, va haciéndose una idea de lo que se espera de él y pueden

originarse diferentes situaciones.

Una situación deseable se produciría cuando la persona percibe concordancia entre las

expectativas de la organización y las suyas propias acerca del rol que debe jugar, su papel está

claramente configurado y es asumido por todos. Pero cuando la persona percibe divergencias

entre ellas, se podría hablar de una situación de «conflicto de rol». Una tercera situación es la de

«ambigüedad de rol», que se produce cuando la persona percibe indefinición respecto al rol que

debe jugar y tiene una imagen confusa del mismo. Esto puede deberse a que las expectativas

que los demás tienen están poco claras, poco o mal explicitadas y/o presentan amplios

márgenes de incertidumbre.

Ambigüedad de rol

La ambigüedad de rol se refiere a la situación que vive la persona cuando no tiene suficientes

puntos de referencia para desempeñar su labor o bien éstos no son adecuados. En definitiva,

dispone de una información inadecuada para hacerse una idea clara del rol que se le asigna,

bien por ser incompleta, bien por ser interpretable de varias maneras, o bien por ser muy

cambiante. Tal información debería tratar sobre el propósito u objetivos de su trabajo, su

autoridad y sus responsabilidades, su estilo de relación y comunicación con los demás, etc.

Cuadro 2: Ambigüedad

La ambigüedad de rol en el trabajo es una importante fuente de estrés para los trabajadores.

Ha sido relacionada con mayor tensión y descontento en el trabajo, baja autoestima,

ansiedad y algunos síntomas somáticos de depresión.

CONFLICTO DE ROL

Se produce cuando hay demandas, exigencias en el trabajo que son entre sí incongruentes o

incompatibles para realizar el trabajo.

Se ha demostrado que el conflicto de rol está relacionado con la insatisfacción, disminución

de la implicación con el trabajo y deterioro del rendimiento. La situación de conflicto de rol

puede originarse de diversas formas. Se entiende que una persona sufrirá un conflicto de

roles si percibe que una o más personas o grupos de la organización, con quienes está

vinculada (dentro de un sistema de roles), tienen expectativas divergentes sobre qué ha de

hacer y/o cómo ha de conducirse, que son incompatibles o incongruentes entre sí o bien con

la realización del trabajo.

GENERACON DE VALOR:

¿CÓMO GENERAR VALOR EN LAS EMPRESAS?

Autor: EMILIO GARCIA VEGA.

Publicación: UNIVERSIDAD DEL PACIFICO – LIMA 18 AGOSTO DEL 2012

EL VALOR EN EL MANAGEMENT

En el ámbito del management, la generación de valor es un tema de preocupación constante, de

relevancia estratégica y de vigente actualidad para los estrategas empresariales, administradores de

empresas o de cualquier tipo de organización, sea en marcha o en proceso de formación.

Tratar el tema de la generación de valor implica involucrar a muchos agentes relevantes en el

accionar de una organización y afrontar el asunto desde diversos puntos de vista. El valor puede

hacer referencia al que se genera para los accionistas, para los clientes, compradores o

consumidores, para los clientes internos, frente a la competencia, entre otros. Así, la propuesta de

valor de una empresa es una de las principales preocupaciones- si no la más relevante- de ejecutivos

y empresarios.

En la literatura y en la praxis de la administración, muchos autores y administradores le asignan una

gran importancia al desarrollo del valor para el cliente. Así, el mismo es considerado como una de las

razones fundamentales por las cuales existen las organizaciones. Sin embargo, el valor que los

clientes asignan a las propuestas de mercado genera preferencias que impulsan a la adquisición de

bienes y servicios, los que devienen en los flujos financieros que permiten que las empresas sean

rentables, crezcan o sobrevivan. Así se llega a la tangibilización de la generación de valor en flujos

que conllevaran la rentabilidad de una organización.

En este desarrollo, se debe tomar en cuenta también la presencia cada vez más notoria y decisiva de

Internet, que es un elemento fundamental en la sociedad actual. Internet revoluciona, cada vez más,

las formas de hacer negocios y, por ende, los modelos relacionados con los mismos. De forma

acelerada, las empresas sienten el efecto e influjo de internet.

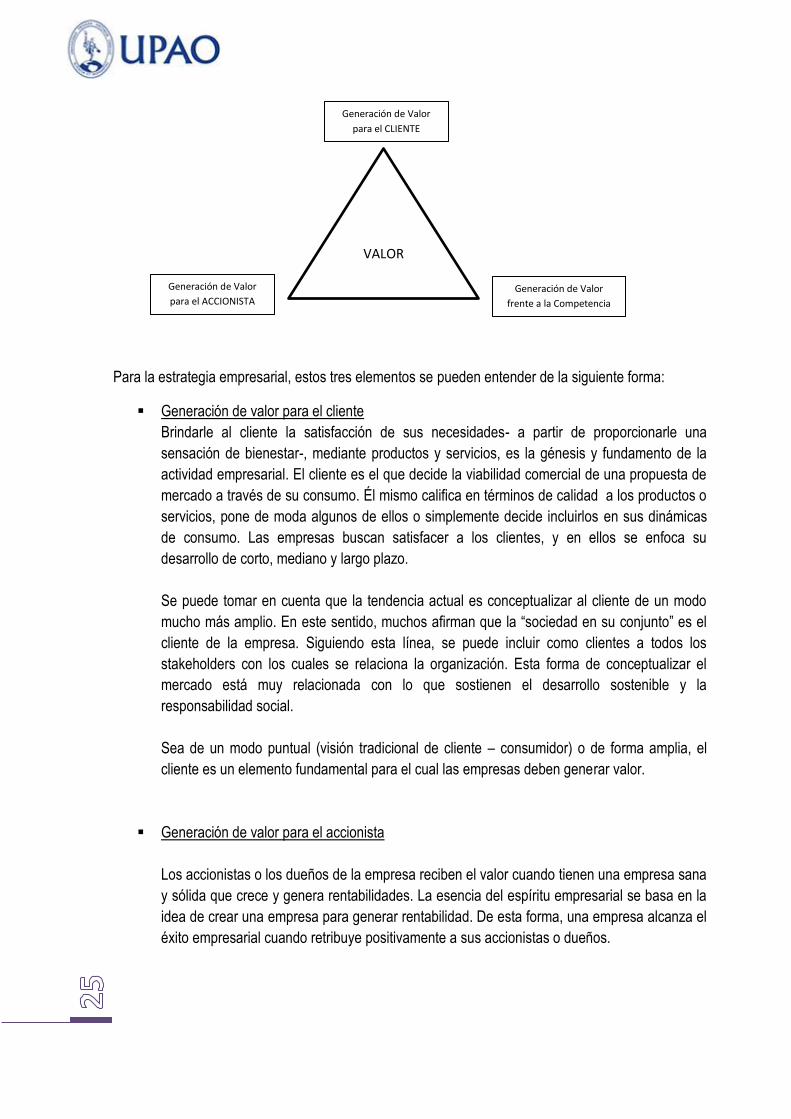

EL TRIANGULO DE LA GENERACION DE VALOR

Tomando en cuenta todos los anteriores planeamientos, se puede afirmar que generar valor en una

organización implica trabajar en tres ámbitos fundamentales, los cuales pueden resumirse en una

suerte de “triángulo de la generación de valor”. Este tiene tres aristas capitales: cliente, accionistas y

competencia.

Para la estrategia empresarial, estos tres elementos se pueden entender de la siguiente forma:

Generación de valor para el cliente

Brindarle al cliente la satisfacción de sus necesidades- a partir de proporcionarle una

sensación de bienestar-, mediante productos y servicios, es la génesis y fundamento de la

actividad empresarial. El cliente es el que decide la viabilidad comercial de una propuesta de

mercado a través de su consumo. Él mismo califica en términos de calidad a los productos o

servicios, pone de moda algunos de ellos o simplemente decide incluirlos en sus dinámicas

de consumo. Las empresas buscan satisfacer a los clientes, y en ellos se enfoca su

desarrollo de corto, mediano y largo plazo.

Se puede tomar en cuenta que la tendencia actual es conceptualizar al cliente de un modo

mucho más amplio. En este sentido, muchos afirman que la “sociedad en su conjunto” es el

cliente de la empresa. Siguiendo esta línea, se puede incluir como clientes a todos los

stakeholders con los cuales se relaciona la organización. Esta forma de conceptualizar el

mercado está muy relacionada con lo que sostienen el desarrollo sostenible y la

responsabilidad social.

Sea de un modo puntual (visión tradicional de cliente – consumidor) o de forma amplia, el

cliente es un elemento fundamental para el cual las empresas deben generar valor.

Generación de valor para el accionista

Los accionistas o los dueños de la empresa reciben el valor cuando tienen una empresa sana

y sólida que crece y genera rentabilidades. La esencia del espíritu empresarial se basa en la

idea de crear una empresa para generar rentabilidad. De esta forma, una empresa alcanza el

éxito empresarial cuando retribuye positivamente a sus accionistas o dueños.

VALOR

Generación de Valor

para el CLIENTE

Generación de Valor

frente a la Competencia

Generación de Valor

para el ACCIONISTA

Generación de valor frente a la competencia

Las organizaciones se encuentran en sectores competitivos en los cuales las propuestas de

valor deben sostener una diferenciación de las que existen en el mercado. Las empresas

serán más relevantes en cuanto a rendimientos en la medida en que sus propuestas sean

diferentes y únicas. Así, para la generación de valor se debe pensar en lo que los

competidores directos y sustitutos ofrecen, además de defender la propuesta de la empresa

de potenciales ingresantes que pudieran interesarse en el sector en el cual ésta se desarrolla.

Cabe mencionar que la interacción con estos tres actores hará que las organizaciones tengan

el compromiso y la necesidad de generar valor para otros agentes o stakeholders. Así, ante

estos tres ámbitos o dimensiones básicas, queda servida la pregunta que motiva esta

publicación: ¿Cómo generar valor? La administración estratégica ha tomado el modelo de la

cadena de valor como una respuesta a esta interrogante.

MICHAEL PORTER: “GENERACION DE VALOR AGREGADO”

“El valor agregado se crea hoy por la productividad y por la innovación, ambas son

aplicaciones del conocimiento al trabajo”.

En general puede afirmarse que las soluciones de valor agregado se crean a partir de las

personas que sean capaces de desarrollar conocimientos sobre su empresa, su mercado, el

entorno y su competencia. Es decir, la generación de valor suele ser una consecuencia del

conocimiento. Si no tenemos conocimiento, difícilmente crearemos soluciones con

verdadero valor. Asociada con la formación y actualización del conocimiento está la

información.

Existen seis tipos de información necesarias para la generación de valor, las cuales deberían

formar parte de los programas de desarrollo gerencial de la información que toda empresa

debería tener:

Información para la generación de valor

a. Información básica sobre la evolución de la empresa

Lo primero es saber dónde estamos y para dónde vamos. La información sobre la evolución de la

empresa debería ser conocida en todo o en su esencia por parte de los diferentes niveles de

la compañía y en especial por las personas con capacidad de tomar decisiones o aquellas

que generen un liderazgo natural dentro de la compañía.

Además, en cada área de organización de la empresa es necesario conocer y evaluar

periódicamente sus indicadores de desempeño, tales que permitan verificar el avance de sus

factores críticos de contribución y generación de valor. “Lo que no se mide no progresa”, dice la

filosofía popular.

b. Información sobre la productividad de los recursos

Siempre se ha dicho que existen dos recursos claves en la empresa: el humano y el capital, y es allí

donde debe medirse la productividad.

En cuanto al recurso humano, se suelen establecer mediciones sobre su cantidad de producción, si

su labor es de carácter manual, o, alternativamente, sobre su conocimiento si su aporte es

intelectual, o sobre la calidad y características del servicio que preste, si este es el contenido de su

labor.

c. Información sobre las competencias de la empresa

¿Cuáles son las cosas que la empresa hace mejor que sus competidores, por las cuales es

reconocida y aceptada por sus clientes? Estas son sus competencias. La idea en este caso

es generar una clara conciencia sobre tres aspectos fundamentales es

relación con las competencias de la empresa: No cabe duda que la anterior información es vital

para la generación de valor.

d. Información sobre innovaciones

La información sobre este tópico es decisiva para la generación de valor. Innovación

es progreso, son mejores formas de hacer lo que hacemos, así, ésta habilidad hay que volverla en la

principal competencia de la empresa.

e. Información sobre la distribución y asignación de los recursos escasos

Lo primero es estar seguro de cuáles son los recursos realmente escasos en cada compañía. En

unas puede ser la materia prima, en otras los recursos financieros, en algunas más, la tecnología, etc.

Dependiendo de cuáles recursos son realmente críticos, se deberá disponer de información

sobre su asignación y resultados.

Peter Drucker, al referirse a la gente estratégica afirma: “El nombramiento de gente estratégica en

puestos claves es tan o más riesgoso que la realización de grandes inversiones de capital”.

ENUNCIADO DEL PROBLEMA A INVESTIGAR:

¿De qué manera el rol del gerente de riesgos contribuye a la generación de valor en la CAJA

TRUJILLO en el presente año?

OBJETIVOS: General:

Identificar de qué manera el rol del gerente de riesgos, agregar valor a la CAJA

TRUJILLO.

Específicos:

1. Conocer los aspectos generales de la empresa.

2. Conocer los roles específicos en la muestra estudiada.

3. Conocer la generación de valor alcanzado por la empresa en los años en estudio.

HIPÓTESIS En la medida que el rol del gerente de riesgos sean estratégicos contribuirán a la toma

decisiones que permita delinear estrategias y objetivos encaminados fundamentalmente a la

generación de valor.

JUSTIFICACIÓN:

o Teórica:

Los resultados que se obtengan son de interés para la empresa;

mediante el presente trabajo de investigación se determinara el rol del gerente de

riesgos para poder conocer de qué manera contribuyen a la generación de valor y se

tenga mejor conocimiento de la relación de ambas variables.

o Practica:

De acuerdo con los objetivos de estudio se va a obtener resultados que nos

permitirán conocer los criterios que se tienen en cuenta para definir el rol del Gerente

de riesgos y como ha contribuido a mejorar los resultados de la empresa.

o Metodológica:

Para lograr los objetivos propuesto en el trabajo de investigación se acude al empleo

del método descriptivo y técnicas como la entrevista y el análisis documental e

instrumentos como la guía de entrevista. Así nos da la oportunidad de ampliar y

aplicar de una manera clara todo lo aprendido durante el transcurso de la

investigación y lo relacionado a los temas de rol y generación de valor.

DESARROLLO

TÉCNICAS

INSTRUMENTOS

- Entrevista

- Guía de Entrevista.

- Fichas Bibliográficas.

- Resumen.

Estos instrumentos nos van a permitir:

- Indagar sobre el objeto de estudio y registrar los datos en forma fidedigna,

sin omitir información.

- Registrar los datos con rapidez al pre-clasificarlos sobre la base de criterios.

- Lograr mayor uniformidad en el tipo de datos que se van a obtener.

PRESENTACIÓN Y DISCUSIÓN DE RESULTAOS

TABLA N° 01

PERCEPCIÓN DE LA AUTORIDAD DEL GERENTE DE RIESGOS

Alternativas n %

Siempre 5 42%

Casi siempre 4 33%

Indiferente 0 0%

Casi nunca 3 25%

Nunca 0 0%

TOTAL 12 100%

Fuente: Escuesta aplicada a los trabajadores del área de riesgos de Caja Trujillo. Elaborado por: Grupo investigador

FIGURA N° 01

PERCEPCIÓN DE LA AUTORIDAD DEL GERENTE DE RIESGOS

Fuente: Tabla Nº 01 Elaborado por: Grupo investigador

INTERPRETACIÓN: Como se aprecia en la tabla y figura N° 01, el 42% de los encuestados percibe

que siempre el gerente de riesgos impone su autoridad en su competencia, un 33% percibe que casi

siempre el gerente de riesgos impone su autoridad en su competencia, un 25% percibe que casi

nunca el gerente de riesgos impone su autoridad en su competencia, un 0% percibe que nunca el

gerente de riesgos impone su autoridad en su competencia, y un 0% dice que le es indiferente que el

gerente de riesgos impone su autoridad en su competencia.

TABLA N° 02

INFLUENCIA DEL GERENTE DE RIESGOS PARA LA MEJORA CONTINUA EN LAS LABORES

Alternativas n %

Siempre 6 50%

Casi siempre 4 33%

0%

10%

20%

30%

40%

50%

Siempre Casisiempre

Indiferente Casi nunca Nunca

42% 33%

0%

25%

0%

Indiferente 2 17%

Casi nunca 0 0%

Nunca 0 0%

TOTAL 12 100%

Fuente: Escuesta aplicada a los trabajadores del área de riesgos de Caja Trujillo. Elaborado por: Grupo investigador

FIGURA N° 02

INFLUENCIA DEL GERENTE DE RIESGOS PARA LA MEJORA CONTINUA EN LAS LABORES

Fuente: Tabla Nº 02 Elaborado por: Grupo investigador

INTERPRETACIÓN: Como se aprecia en la tabla y figura N° 02, el 50% de los encuestados dice que

siempre el gerente de riesgos influye para la mejora continua de las labores, un 33% de los

encuestados dice que casi siempre el gerente de riesgos influye para la mejora continua de las

labores, un 17% de los encuestados dice que le es indiferente que el gerente de riesgos influye para

la mejora continua de las labores, un 0% de los encuestados dice que casi nunca el gerente de

riesgos influye para la mejora continua de las labores, y un 0% de los encuestados dice que nunca el

gerente de riesgos influye para la mejora continua de las labores.

TABLA N° 03

GERENTE DE RIESGOS TIENE ADECUADA RED DE CONTACTOS

Alternativas n %

Si 12 100%

0%

10%

20%

30%

40%

50%

50%

33% 17% 0% 0%

No 0 0%

TOTAL 12 100%

Fuente: Escuesta aplicada a los trabajadores del área de riesgos de Caja Trujillo. Elaborado por: Grupo investigador

FIGURA N° 03

GERENTE DE RIESGOS TIENE ADECUADA RED DE CONTACTOS

Fuente: Tabla Nº03 Elaborado por: Grupo investigador

INTERPRETACIÓN: Como se aprecia en la tabla y figura N° 03, sobre si el gerente de riesgos tiene

adecuada red de contactos el 100% de los encuestados dijo que si y un 0% de los encuestados dijo

que no.

TABLA N° 04

SUPERVISIÓN DEL GERENTE DE RIESGOS A LOS ENCARGADOS DE TRANFERENCIA DE

INFORMACIÓN

Alternativas n %

0%

20%

40%

60%

80%

100%

Si No

100%

0%

Siempre 5 42%

Casi siempre 7 58%

Algunas veces 0 0%

Pocas veces 0 0%

TOTAL 12 100%

Fuente: Escuesta aplicada a los trabajadores del área de riesgos de Caja Trujillo. Elaborado por: Grupo investigador

FIGURA N° 04

SUPERVISIÓN DEL GERENTE DE RIESGOS A LOS ENCARGADOS DE TRANFERENCIA DE

INFORMACIÓN

Fuente: Tabla Nº 04 Elaborado por: Grupo investigador

INTERPRETACIÓN: Como se aprecia en la tabla y figura N° 04, el 58% de los encuestados dice que

siempre el gerente de riesgos supervisa a los encargados de la transferencia de la información, un

42% dice que casi siempre el gerente de riesgos supervisa a los encargados de la transferencia de la

información, un 0% de los encuestados dice que algunas veces y pocas veces el gerente de riesgos

supervisa a los encargados de la transferencia de la información.

TABLA N° 05

REALIZAN BENCHMARKING

Alternativas n %

0%

10%

20%

30%

40%

50%

60%

Siempre Casi siempre Algunasveces

Pocas veces

42% 58%

0% 0%

Siempre 4 33%

Casi siempre 8 67%

Algunas veces 0 0%

Pocas veces 0 0%

TOTAL 12 100%

Fuente: Escuesta aplicada a los trabajadores del área de riesgos de Caja Trujillo. Elaborado por: Grupo investigador

FIGURA N° 05

REALIZAN DE BENCHMARKING

Fuente: Tabla Nº 05 Elaborado por: Grupo investigador

INTERPRETACIÓN: Como se aprecia en la tabla y figura N° 05, el 67% de los encuestados dice que

casi siempre se hace benchmarking, un 33% dice que siempre se hace benchmarking, un 0% de los

encuestados dice que algunas veces y pocas veces se hace benchmarking.

TABLA N° 06

DISTRIBUCIÓN DE LA INFORMACIÓN PROVENIENTE DEL ENTORNO

0%

10%

20%

30%

40%

50%

60%

70%

Siempre Casi siempre Algunasveces

Pocas veces

33%

67%

0% 0%

Alternativas n %

Nunca 0 0%

Rara vez 0 0%

A veces 0 0%

A menudo 7 58%

Siempre 5 42%

TOTAL 12 100%

Fuente: Escuesta aplicada a los trabajadores del área de riesgos de Caja Trujillo. Elaborado por: Grupo investigador

FIGURA N° 06

DISTRIBUCIÓN DE LA INFORMACIÓN PROVENIENTE DEL ENTORNO

Fuente: Tabla Nº 06 Elaborado por: Grupo investigador

INTERPRETACIÓN: Como se aprecia en la tabla y figura N° 06, el 58% de los encuestados dice que

a menudo se distribuye la información proveniente del entorno, un 42% dice que siempre se distribuye

la información proveniente del entorno, un 0% de los encuestados dice que nunca, rara vez y aveces

se distribuye la información proveniente del entorno.

TABLA N° 07

INFORMACIÓN RELEVANTE QUE EL GERENTE DE RIESGOS DISTRIBUYE

0%

10%

20%

30%

40%

50%

60%

Nunca Rara vez A veces A menudo Siempre

0% 0% 0%

58%

42%

Alternativas n %

Estrategias 2 17%

Planes 1 8%

Propuestas 3 25%

Todos 6 50%

TOTAL 12 100%

Fuente: Escuesta aplicada a los trabajadores del área de riesgos de Caja Trujillo. Elaborado por: Grupo investigador

FIGURA N° 07

INFORMACIÓN RELEVANTE QUE EL GERENTE DE RIESGOS DISTRIBUYE

Fuente: Tabla Nº 07 Elaborado por: Grupo investigador

INTERPRETACIÓN: Como se aprecia en la tabla y figura N° 07, el 50% de los encuestados dice que

la información relevante que el gerente de riesgos distribuye son todas las alternativas, un 25% dice

que la información relevante que el gerente de riesgos distribuye son las propuestas, un 17% de los

encuestados dice que la información relevante que el gerente de riesgos distribuye son las estrategias

y un 8% dice que son los planes.

TABLA N° 08

GERENTE DE RIESGOS REALIZA POYECTOS DE MEJORA

0%

10%

20%

30%

40%

50%

Estrategias Planes Propuestas Todos

17% 8%

25%

50%

Alternativas n %

Siempre 7 58%

Casi siempre 5 42%

Algunas veces 0 0%

Pocas veces 0 0%

TOTAL 12 100%

Fuente: Escuesta aplicada a los trabajadores del área de riesgos de Caja Trujillo. Elaborado por: Grupo investigador

FIGURA N° 08

GERENTE DE RIESGOS REALIZA POYECTOS DE MEJORA

Fuente: Tabla Nº 08 Elaborado por: Grupo investigador

INTERPRETACIÓN: Como se aprecia en la tabla y figura N° 08, el 58% de los encuestados dice que

siempre el gerente de riesgos realiza proyectos de mejora, un 42% dice que casi siempre el gerente

de riesgos realiza proyectos de mejora, un 0% de los encuestados dice que algunas veces y pocas

veces el gerente de riesgos realiza proyectos de mejora.

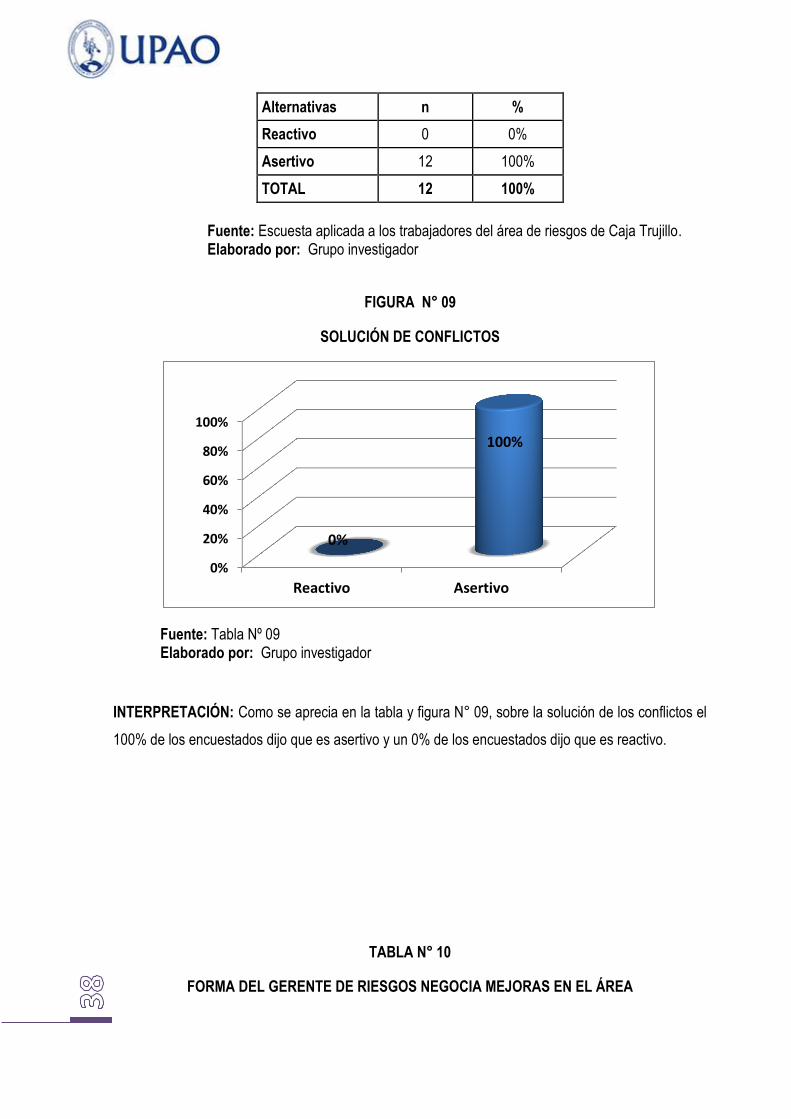

TABLA N° 09

SOLUCIÓN DE CONFLICTOS

0%

10%

20%

30%

40%

50%

60%

Siempre Casi siempre Algunas veces Pocas veces

58%

42%

0% 0%

Alternativas n %

Reactivo 0 0%

Asertivo 12 100%

TOTAL 12 100%

Fuente: Escuesta aplicada a los trabajadores del área de riesgos de Caja Trujillo. Elaborado por: Grupo investigador

FIGURA N° 09

SOLUCIÓN DE CONFLICTOS

Fuente: Tabla Nº 09 Elaborado por: Grupo investigador

INTERPRETACIÓN: Como se aprecia en la tabla y figura N° 09, sobre la solución de los conflictos el

100% de los encuestados dijo que es asertivo y un 0% de los encuestados dijo que es reactivo.

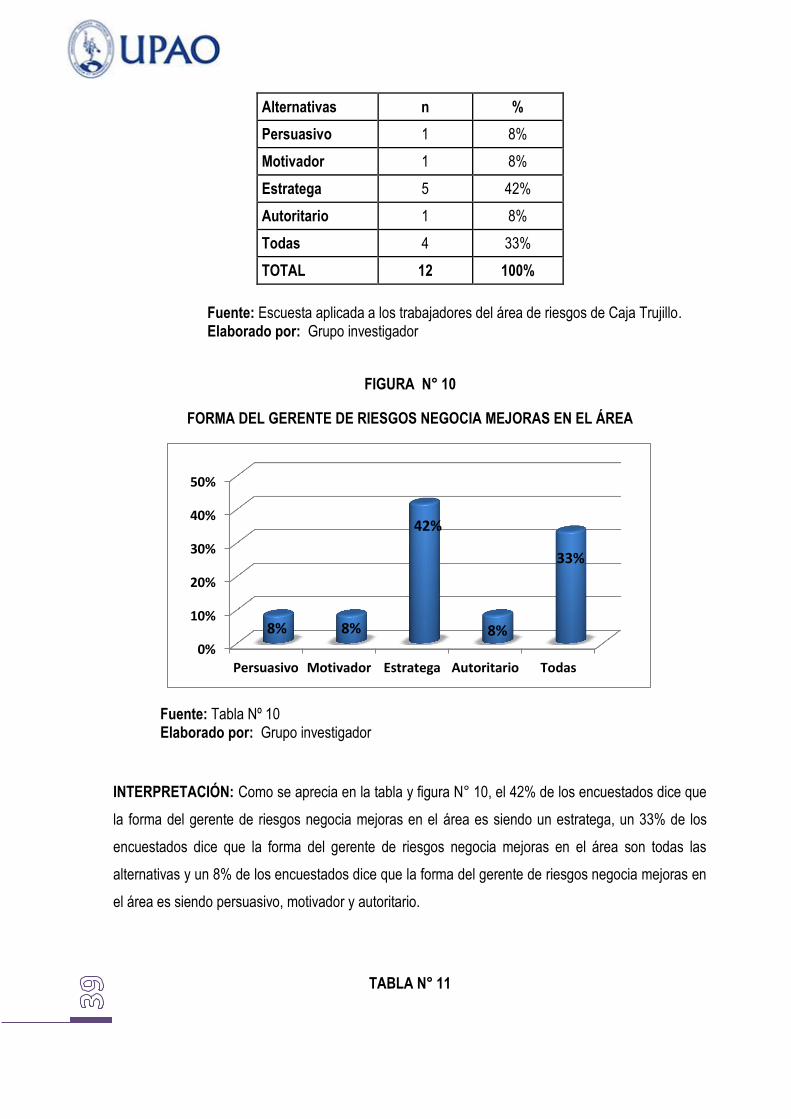

TABLA N° 10

FORMA DEL GERENTE DE RIESGOS NEGOCIA MEJORAS EN EL ÁREA

0%

20%

40%

60%

80%

100%

Reactivo Asertivo

0%

100%

Alternativas n %

Persuasivo 1 8%

Motivador 1 8%

Estratega 5 42%

Autoritario 1 8%

Todas 4 33%

TOTAL 12 100%

Fuente: Escuesta aplicada a los trabajadores del área de riesgos de Caja Trujillo. Elaborado por: Grupo investigador

FIGURA N° 10

FORMA DEL GERENTE DE RIESGOS NEGOCIA MEJORAS EN EL ÁREA

Fuente: Tabla Nº 10 Elaborado por: Grupo investigador

INTERPRETACIÓN: Como se aprecia en la tabla y figura N° 10, el 42% de los encuestados dice que

la forma del gerente de riesgos negocia mejoras en el área es siendo un estratega, un 33% de los

encuestados dice que la forma del gerente de riesgos negocia mejoras en el área son todas las

alternativas y un 8% de los encuestados dice que la forma del gerente de riesgos negocia mejoras en

el área es siendo persuasivo, motivador y autoritario.

TABLA N° 11

0%

10%

20%

30%

40%

50%

Persuasivo Motivador Estratega Autoritario Todas

8% 8%

42%

8%

33%

SATISFACCIÓN DE LA LABOR DEL GERENTE DE RIESGOS

Alternativas n %

Bastante 7 58%

Mucho 5 42%

Regular 0 0%

Poco 0 0%

TOTAL 12 100%

Fuente: Escuesta aplicada a los trabajadores del área de riesgos de Caja Trujillo. Elaborado por: Grupo investigador

FIGURA N° 11

SATISFACCIÓN DE LA LABOR DEL GERENTE DE RIESGOS

Fuente: Tabla Nº 11 Elaborado por: Grupo investigador INTERPRETACIÓN: Como se aprecia en la tabla y figura N° 11, el 58% de los encuestados dice

estar bastante satisfecho con la labor del gerente de riesgos, un 42% de los encuestados dice que

tienen mucha satisfacción con la labor del gerente de riesgos y un 0% de los encuestados dice que

están regular y poco satisfechos con la labor del gerente de riesgos.

TABLA N° 12

0%

10%

20%

30%

40%

50%

60%

Bastante Mucho Regular Poco

58%

42%

0% 0%

ASCENDIO DE CATEGORÍA

Alternativas n %

Si 8 67%

No 4 33%

TOTAL 12 100%

Fuente: Escuesta aplicada a los trabajadores del área de riesgos de Caja Trujillo. Elaborado por: Grupo investigador

FIGURA N° 12

ASCENDIO DE CATEGORÍA

Fuente: Tabla Nº 12 Elaborado por: Grupo investigador INTERPRETACIÓN: Como se aprecia en la tabla y figura N° 12, sobre si los empleados ascendió de

categoría un 67% de los encuestados dijo que si ascendió de categoría y un 0% de los encuestados

dijo que no ascendió de categoría

TABLA N° 13

0%

10%

20%

30%

40%

50%

60%

70%

Si No

67%

33%

DIFERENCIACIÓN DE LA COMPETENCIA

Alternativas n %

Tecnología 0 0%

Innovación 0 0%

Rapidez 0 0%

Precio 0 0%

Productos 2 17%

Procesos 3 25%

Todos 7 58%

TOTAL 12 100%

Fuente: Escuesta aplicada a los trabajadores del área de riesgos de Caja Trujillo. Elaborado por: Grupo investigador

FIGURA N° 13

DIFERENCIACIÓN DE LA COMPETENCIA

Fuente: Tabla Nº 13 Elaborado por: Grupo investigador INTERPRETACIÓN: Como se aprecia en la tabla y figura N° 13, el 58% de los encuestados dice que

la diferenciación con la competencia son todas las alternativas, un 25% de los encuestados dice la

diferenciación con la competencia son los proceso, un 17% de los encuestados dice que la

diferenciación con la competencia son los productos y 0% de los encuestados dice la diferenciación

con la competencia son los precios, rapidez, innovación y tecnología.

TABLA N° 14

0%

10%

20%

30%

40%

50%

60%

0% 0% 0% 0% 17%

25%

58%

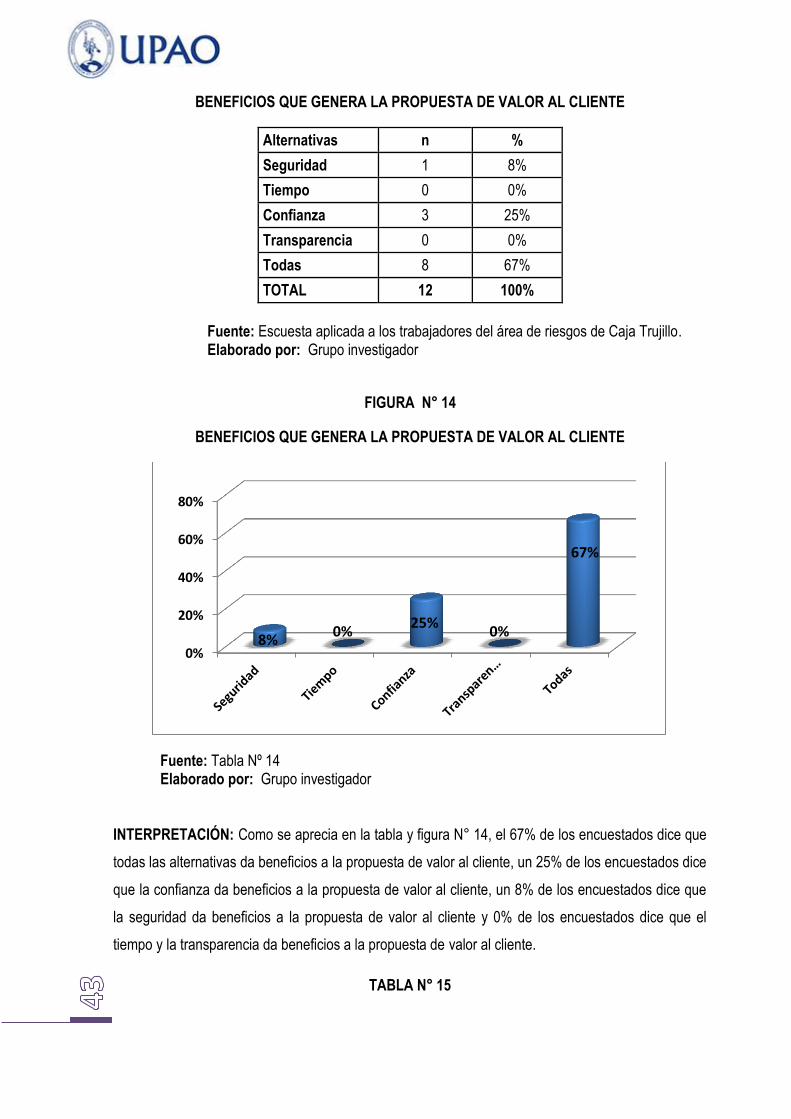

BENEFICIOS QUE GENERA LA PROPUESTA DE VALOR AL CLIENTE

Alternativas n %

Seguridad 1 8%

Tiempo 0 0%

Confianza 3 25%

Transparencia 0 0%

Todas 8 67%

TOTAL 12 100%

Fuente: Escuesta aplicada a los trabajadores del área de riesgos de Caja Trujillo. Elaborado por: Grupo investigador

FIGURA N° 14

BENEFICIOS QUE GENERA LA PROPUESTA DE VALOR AL CLIENTE

Fuente: Tabla Nº 14 Elaborado por: Grupo investigador

INTERPRETACIÓN: Como se aprecia en la tabla y figura N° 14, el 67% de los encuestados dice que

todas las alternativas da beneficios a la propuesta de valor al cliente, un 25% de los encuestados dice

que la confianza da beneficios a la propuesta de valor al cliente, un 8% de los encuestados dice que

la seguridad da beneficios a la propuesta de valor al cliente y 0% de los encuestados dice que el

tiempo y la transparencia da beneficios a la propuesta de valor al cliente.

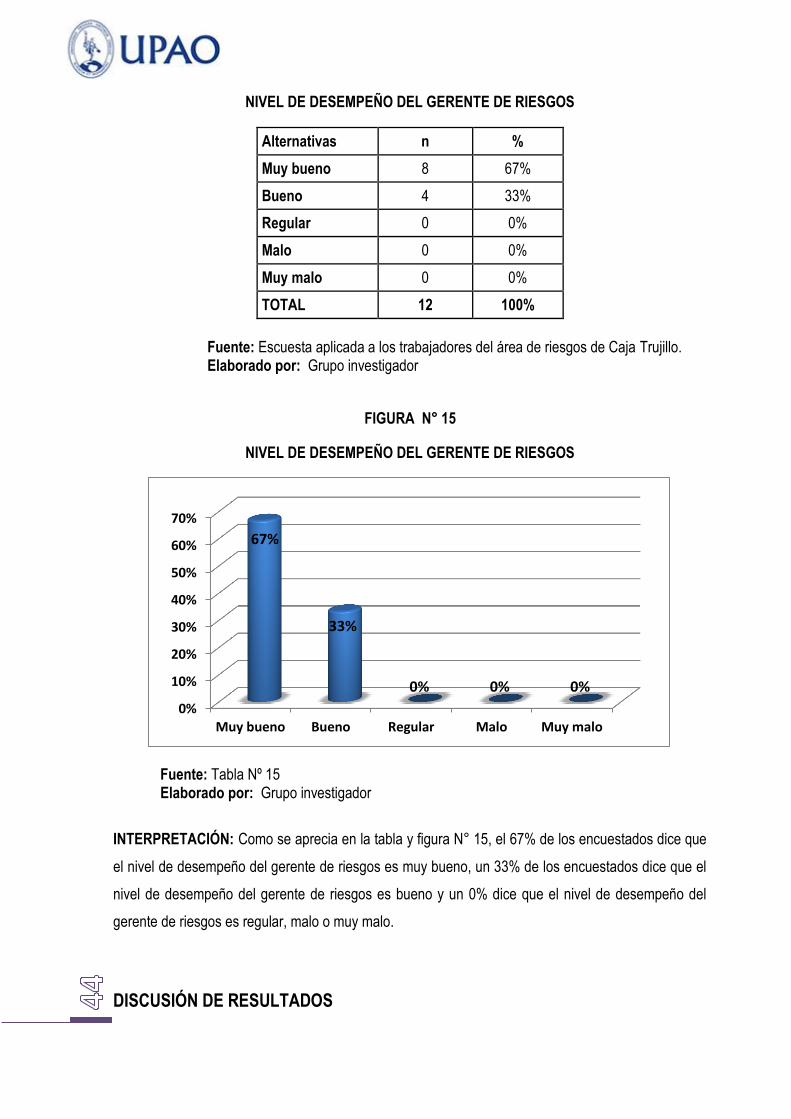

TABLA N° 15

0%

20%

40%

60%

80%

8% 0%

25% 0%

67%

NIVEL DE DESEMPEÑO DEL GERENTE DE RIESGOS

Alternativas n %

Muy bueno 8 67%

Bueno 4 33%

Regular 0 0%

Malo 0 0%

Muy malo 0 0%

TOTAL 12 100%

Fuente: Escuesta aplicada a los trabajadores del área de riesgos de Caja Trujillo. Elaborado por: Grupo investigador

FIGURA N° 15

NIVEL DE DESEMPEÑO DEL GERENTE DE RIESGOS

Fuente: Tabla Nº 15 Elaborado por: Grupo investigador

INTERPRETACIÓN: Como se aprecia en la tabla y figura N° 15, el 67% de los encuestados dice que

el nivel de desempeño del gerente de riesgos es muy bueno, un 33% de los encuestados dice que el

nivel de desempeño del gerente de riesgos es bueno y un 0% dice que el nivel de desempeño del

gerente de riesgos es regular, malo o muy malo.

DISCUSIÓN DE RESULTADOS

0%

10%

20%

30%

40%

50%

60%

70%

Muy bueno Bueno Regular Malo Muy malo

67%

33%

0% 0% 0%

La finalidad de nuestra investigación es identificar de qué manera el rol del Gerente de

Riesgos agrega valor a la CAJA TRUJILLO

Para comenzar nuestra investigación realizamos una búsqueda de información sobre Caja

Trujillo para conocer así los aspectos generales de la misma, utilizando para ello diversos

medios tales como, entrevista, páginas web, sitio oficial, entre otros. Recabando información

a nivel interno (aspectos generales de la organización) y a nivel externo (competidores,

indicadores del sector, captaciones, etc.).

ACERCA DE ROL DEL GERENTE DE RIESGOS

De acuerdo al enfoque en el que hemos basado nuestra investigación y contrastándolo con

los resultados obtenidos en la encuesta y entrevista, consideramos que el rol del gerente de

riesgos está agrupado en 3 categorías:

- Roles interpersonales: el rol que cumple dentro de la empresa es el motivo por el que

debe relacionarse con su entorno en general.

Figura de autoridad: este rol debe existir debido al poder que se le otorga a un

Gerente al asumir su cargo para hacer cumplir las tareas necesarias para alcanzar

los objetivos.

De acuerdo a la encuesta la mayoría considera que siempre y casi siempre el

Gerente de Riesgos impone su autoridad en su competencia. Consideramos que

parte de los encuestados perciben que la Gerente de Riesgos impone su autoridad

cuando la situación lo requiere.

Líder: un Gerente debe ser capaz de influir, motivar y/o persuadir al entorno para la

mejora continua y cumplimiento de metas.

De acuerdo a los resultados, más de la mitad de encuestados considera que

siempre y casi siempre, la Gerente de Riesgos, es influyente en la mejora continua

de las labores. Esto quiere decir que para el entorno, la Gerente de Riesgos tiene la

capacidad de liderazgo, por lo que la convierte en una persona influyente.

Enlace: el Gerente crea y mantiene una red de contactos, que permite mejores

relaciones con el entorno.

En los resultados, obtuvimos que todos los encuestados creen que la Gerente

de Riesgos tiene una red de contactos adecuada, la cual genera beneficios a la

empresa.

- Roles informativos: tienen que ver con la atomización del despacho, transmisión y

difusión de la información relevante

Supervisor: Gerente debe supervisar y guiar a quienes se encargan de la

transferencia de información de manera frecuente, ya sea información

interna o externa.

Según los resultados, la mayoría de encuestados considera que frecuentemente el

Gerente de Riesgos realiza la supervisión de los encargados de transferencia de

información. Además, frecuentemente se realiza benchmarking, lo que permite

la mejora continua en la empresa. Esto es necesario para poder tener

información actualizada e importante.

Difusor: Debe difundir y hacer distribuir información importante del entorno.

De acuerdo a los resultados, la mayoría de encuestados distribuye la información que

proviene del entorno, por lo que consideramos que han sido guiados y supervisados

frecuentemente.

Vocero: El Gerente debe encargarse de distribuir la información relevante

De los encuestados, la mitad de ellos consideró que el Gerente de Riesgos distribuye

información relevante como estrategias, planes y propuestas.

Estos resultados se deben a que parte de los encuestados pertenecen a otra área,

por lo que la información que distribuye es relevante pero distinta para cada área.

- Roles de decisión: roles que giran en torno a la toma de decisiones

Empresario: El Gerente busca oportunidades en la organización para producir

cambios, ofrece proyectos de mejora.

Según los resultados, frecuentemente el Gerente de Riesgos realiza proyectos de

mejora.

Debido a que los encuestados son de distintas áreas, considerados que los

proyectos de mejora realizados han sido o son adecuados para beneficio de la

empresa.

Manejador de conflictos: El Gerente realiza acciones necesarias para cuando

existen conflictos, y al ser un líder, debe influir y guiar a su entorno a que realicen

acciones adecuadas para cada situación.

El total de encuestados soluciona los diversos conflictos que pueden presentarse de

manera asertiva, lo que les permite tomar decisiones adecuadas de acuerdo a cada

situación.

Negociador: debe tener el poder de negociación, para poder así tomar buenas

decisiones que generen beneficios y mejoras.

De acuerdo a los resultados, una parte de ellos considera que la Gerente de

Riesgos negocia de manera estratégica las mejoras del área. En un porcentaje

menor, consideran que no sólo de manera estratégica, sino también siendo

persuasiva, motivadora y autoritaria.

EN RELACIÓN A LA GENERACIÓN DE VALOR:

De acuerdo al enfoque en el que hemos basado nuestra investigación y contrastándolo con

los resultados obtenidos, podemos afirmar lo siguiente:

La propuesta de valor implica tres ámbitos fundamentales: cliente, frente a la competencia y

accionistas.

- Generación de valor para el cliente

Satisfacción del cliente: cliente a nivel interno, debido a que se busca satisfacer y

generar bienestar al mismo par así ofrecer un servicio de calidad. Por lo que

consideramos que la misma, está realizando una buena gestión.

Ascensos: refleja la capacitación y el nivel de desempeño del trabajador.

Del total de encuestados, la mayoría sí ha ascendido en los últimos años de

categoría de puesto, por lo que refleja que la empresa los ha capacitado

adecuadamente y ha desarrollado sus habilidades, generándoles beneficios respecto

a su línea de carrera.

- Generación de valor frente a la competencia

Innovación y Tecnología: ambas son necesarias para mejorar continuamente y

adecuarse a los constantes cambios del entorno.

De acuerdo a los resultados, la mayoría considera que la empresa no solo es

innovadora y usa tecnología adecuada, sino que también se diferencia de la

competencia debido a los productos, precio, rapidez, proceso.

Diferenciación frente a la competencia: respecto a la propuesta de valor ofrecida a

los clientes externos. Considerando que a medida que la empresa sea más eficiencia

y se preserve en el tiempo, y pueda ofrecer mejores productos y servicios a la

vanguardia de la modernidad.

- Generación de valor para el accionista

La empresa vela por que el valor de la empresa se preserve en el tiempo, de tal

manera de que en el momento de colocar créditos sea de manera sana y cuando se

trata de captar clientes que sean los mejores clientes; con el fin de que la empresa

pueda operar por mucho tiempo.

CONCLUSIONES.

Sobre la base del análisis de los datos obtenidos y de los objetivos se derivaron las siguientes

conclusiones:

- En relación al objetivo referido a identificar el rol del gerente de riesgos, de la CAJA

TRUJILLO, se detectó que el rol que cumple el gerente de riesgos es la de asistir

técnicamente, brindando las herramientas y metodologías necesarias con el fin de hacer una

buena gestión de riesgos, y a la vez contribuyendo a que la institución se fortalezca,

permitiendo generar valor (accionistas, clientes, trabajadores).

- Los roles del gerente de riesgos son roles de planificación, organización, control y dirección,

con un enfoque de control por medio de liderazgo, motivación, delegación y autoridad, por

ello se concluyó que el nivel de aceptación que tienen los trabajadores sobre la autoridad

que impone el gerente de riesgos es aceptable.

- En relación al objetivo orientado conocer la generación de valor alcanzado en los años de

estudio, CAJA TRUJILLO basada su estrategia de generación de valor en principios sólidos

que guían las principales decisiones de negocio, pero se basa en pilares: clientes, accionista

y frente a la competencia.

o Capacitar y motivar a la gente a través de incentivos compatibles con los objetivos

del negocio.

o Búsqueda constante de satisfacer las necesidades del mercado, con los mejores

productos y servicios, y en las mejores condiciones para los clientes.

o Uso de tecnología de vanguardia que incremente la eficiencia y que brinde

información oportuna para la toma de decisiones.

o Convertir a cada empleado en un socio, en un verdadero empresario: que aprenda a

tomar riesgos de una manera responsable, con lo que se alinean los intereses de los

empleados con los de los accionistas.

o Restituir a la sociedad la riqueza generada a través de proyectos sociales.

o Frente a la competencia mediante la innovación y

o Para los accionistas cuando el valor de la empresa se preserve en el tiempo, y pueda

operar por mucho tiempo.

- Relacionando ambas variables, Rol y Generación de valor; se concluyó que el gerente de

riesgos de CAJA TRUJILLO se enfocan principalmente asistir al personal de todo nivel para

que tomen una mejor decisión con el fin de dar un equilibrio a esas decisiones y de esa

manera asegurar un crecimiento sano.

RECOMENDACIONES

En atención a los resultados y las conclusiones obtenidos en la investigación, se considera pertinente

presentar las siguientes recomendaciones:

El gerente de riesgos, no solo debe informar de su labor a las áreas gerenciales o las

superiores, sino también a las áreas de nivel inferior deberían tener una comunicación más

fluida para que entiendan la importancia de esta área y puedan aportar en la generación de

valor del gerente gerente de riesgos y también de la Caja Trujillo.

ANEXOS

ENCUESTA

1. ¿percibe que el gerente de riesgos impone su autoridad en su competencia?

a. Siempre

b. Casi siempre

c. Indiferente

d. Casi nunca

e. Nunca

2. ¿el gerente de riesgos influye para mejorar continuamente en sus labores?

a. Siempre

b. Casi siempre

c. Indiferente

d. Casi nunca

e. Nunca

3. ¿cree usted que el gerente de riesgos tiene una red de contactos adecuada que ayuda a

generar valor en la empresa?

a. Si

b. No

4. ¿con que frecuencia el gerente de riesgos supervisa a los encargado de los transferencia de

información?

a. Siempre

b. Casi siempre

c. Algunas veces

d. Pocas veces

5. ¿con que frecuencia se realiza benchmarking?

a. Siempre

b. Casi siempre

c. Algunas veces

d. Pocas veces

6. ¿distribuye la información que proviene del entorno?

a. Nunca

b. Rara vez

c. A veces

d. A menudo

e. Siempre

7. ¿el gerente de riesgos que información relevante distribuye en el área?

a. estrategias

b. planes

c. propuestas

d. Todos

8. ¿el gerente de riesgos ha realizado proyectos de mejora?

a. Siempre

b. Casi siempre

c. Algunas veces

d. Pocas veces

9. ¿de qué manera soluciona los conflictos?

a. Reactivo

b. Asertivo

10. ¿De qué forma el gerente de riesgos negocia las mejoras para el área?

a. persuasivo

b. motivador

c. estratega

d. autoritario

e. todas

11. ¿se encuentra satisfecho con la labor del gerente de riesgos?

a. bastante

b. mucho

c. regular

d. poco

12. ¿en los últimos ha ascendido de categoría?

a. Si

b. No

13. ¿de los aspectos considerado que les diferencia de la competencia?

a. Tecnología

b. Innovación

c. Rapidez

d. Precio

e. Productos

f. Procesos

g. Todos

14. ¿Qué beneficios genera la propuesta de valor al cliente?

a. Seguridad

b. Tiempo

c. Confianza

d. Transparencia

e. todas

15. ¿Cómo percibe el nivel de desempeño del gerente de riesgos?

a. Muy bueno

b. Bueno

c. Regular

d. Malo

e. Muy malo

BIBLIOGRAFÍA:

http://es.slideshare.net/DaliaMussaffi19/roles-percepcin-conflicto-y-status-en-las-organizaciones

http://eprints.ucm.es/10670/1/LAS_20ORGANIZACIONES_20COMO_20SISTEMAS_(Psicologia_Gru

pos).pdf

http://theodinstitute.org/joomla/que-dicen-los-academicos-blibliografia/38-bibliografia/113-roles-y-

tareas-en-las-organizaciones.html

http://www.asomifperu.com/descargas/ResEjecFeb2013.pdf

http://www.equilibrium.com.pe/NorPeru.pdf

http://www.cajanuestragente.com/comunidadvirtual/uploads/bantotal/MPT004-

000%20TRAMITACION%20DE%20CREDITOS%20A%20TRABAJADORES%20Y%20VINCULADOS

%20DEF_0.1.pdf

http://www.cajaluren.com.pe/Clasificadora_SENOR_DE_LUREN_PERU_CRAC_DIC12.pdf

http://www.eafit.edu.co/escuelas/administracion/consultorio-

contable/Documents/boletines/contabilidad-finanzas/boletin7.pdf