trabajo de economia (costos de produccion).docx

TRANSCRIPT

7/25/2019 Trabajo de economia (costos de produccion).docx

http://slidepdf.com/reader/full/trabajo-de-economia-costos-de-producciondocx 1/19

República Bolivariana de Venezuela

Ministerio de Poder Popular Para la Educación Superior

Colegio Universitario Fermn !oro

Bar"uisimeto edo# $ara

Elaborado por%

&eni'er Perez C(% )*#+,)#-).

Emibel caruci C(% /0#--)#10*

7/25/2019 Trabajo de economia (costos de produccion).docx

http://slidepdf.com/reader/full/trabajo-de-economia-costos-de-producciondocx 2/19

2le3andra Rivero C(% )/#)..#0,*

(ntroducción#

El costo de producción expresa la magnitud de los recursos materiales,laborales y monetarios necesarios para alcanzar un cierto volumen deproducción con una determinada calidad. Consiste en determinar los gastosprevios para evaluar ese volumen de producción.

En este material se podrán encontrar otros temas relacionados con los

costos de producción que ayudaran al mejor entendimiento y saber la

importancia del mismo estos son: los costos fijos, variables y promedio los

niveles óptimos y m!nimos de producción los ingresos de las empresas y

tambi"n se #ablara de la importancia económica de los costos de

producción.

7/25/2019 Trabajo de economia (costos de produccion).docx

http://slidepdf.com/reader/full/trabajo-de-economia-costos-de-producciondocx 3/19

Costos de producción

$os costos de producción %tambi"n llamados costos de operación& son losgastos necesarios para mantener un proyecto, l!nea de procesamiento o un

equipo en funcionamiento.

El costo de producción tiene dos caracter!sticas opuestas, que algunas veces

no están bien entendidas en los pa!ses en v!as de desarrollo. $a primera es

que para producir bienes uno debe gastar esto significa generar un costo. $a

segunda caracter!stica es que los costos deber!an ser mantenidos tan bajos

como sea posible y eliminados los innecesarios. Esto no significa el corte o la

eliminación de los costos indiscriminadamente

'or ejemplo, no tiene sentido que no se posea un programa correcto de

mantenimiento de equipos, simplemente para evitar los costos de

mantenimiento. (er!a más recomendable tener un esquema de

mantenimiento aceptable el cual, eliminar!a, quizás, el )*+*- de los riesgos

de roturas. gualmente, no es aconsejable la compra de pescado de calidad

marginal para reducir el costo de la materia prima. $a acción correcta ser!a

tener un esquema adecuado de compra de pescado seg/n los

requerimientos del mercado y los costos.

Costos 'i3os

$os costos fijos son aquellos costos que la empresa debe pagar

independientemente de su nivel de operación, es decir, produzca o no

produzca debe pagarlos.

0n costo fijo, es una erogación en que la empresa debe incurrir

obligatoriamente, aun cuando la empresa opere a media marc#a, o no lo

#aga, razón por la que son tan importantes en la estructura financiera de

cualquier empresa.

1uizás el principal componente de los costos fijos es la mano de obra, por tanto, no es de extra2arnos que cada d!a las empresas luc#en por una mayor

flexibilidad laboral que les permite ir convirtiendo esos costos fijos en

variables.

7/25/2019 Trabajo de economia (costos de produccion).docx

http://slidepdf.com/reader/full/trabajo-de-economia-costos-de-producciondocx 4/19

3 es que los costos fijos representan un verdadero problema para las

empresas, principalmente cuando por alguna razón, sus ingresos o

productividad disminuyen, ya que en cualquier caso, tendrán que seguir asumiendo los costos fijos, y a nadie le #ace gracia que mientras los

ingresos bajen los costos no.

Es por ello que las empresas #acen todo lo posible por disminuir la

proporción de costos fijos, puesto que ello le permite adaptarse mejor a los

altibajos operativos.

Cuando los costos fijos son elevados, en un periodo poco productivo la

empresa puede presentar p"rdidas, algo que se puede evitar si los costos

fijos se pudieran disminuir en la medida en que la producción disminuye,propiedad que tienen los costos variables.

Es el caso por ejemplo de los pagos como el arrendamiento, puesto que

este, as! no se venda nada, #ay que pagarlo. (ucede tambi"n con casi todos

los pagos laborales, servicios p/blicos, seguros, etc.

4ra'ica /% (e puede

apreciar que el costo fijo

se mantiene.

Costos variables

7/25/2019 Trabajo de economia (costos de produccion).docx

http://slidepdf.com/reader/full/trabajo-de-economia-costos-de-producciondocx 5/19

$os costos variables %C4& son los costos que dependen del nivel de

producción de la empresa. Este tipo de costo depende la utilización de los

factores de producción variables, que son generalmente el trabajo y lasmaterias primas.

0nitariamente el costo variable se considera 5ijo, mientras que en forma total

se considera variable. 6ado a que las cantidades de los factores variables

aumentan conforme aumenta la producción los costos variables aumentan

cuando aumenta "sta.

$o ideal para una empresa ser!a que sus costos estuvieran en función de los

ingresos producidos, es decir que sólo tuvieran costos variables, algo que es

imposible, aunque s! es posible trabajar con un m!nimo de costos fijos, y esedebe ser el objetivo de una buena gestión de costos.

0n ejemplo claro de costo variable es la materia prima, puesto que entre más

unidades se produzcan de un bien determinado, más materia prima se

requiere, o caso contrario, entre menos unidades se produzcan, menos

materia prima se requiere. gual sucede con los envases y empaques, puesto

que su cantidad depende directamente de las cantidades de bienes

producidos.

Costos promedios

Es simplemente el costo unitario de la producción. Existen diferentes tipos de

costos promedio como lo son:

+Costo fijo promedio %C5'& es el costo fijo total por unidad de producción.

+Costo variable promedio %C4'& es el costo variable total por unidad de

producción.+Costo total promedio %C'& es el costo total por unidad de producción.

4ra'ica 5% Curva de Costo 'romedio. $a curva de costo fijo promedio seinclina negativamente en todos sus puntos, indicando que el costo fijo por

7/25/2019 Trabajo de economia (costos de produccion).docx

http://slidepdf.com/reader/full/trabajo-de-economia-costos-de-producciondocx 6/19

unidad se va reduciendo a medida que aumentamos el n/mero de unidadesdel producto.

Costos a corto plazo

$os costos a corto plazo son los que en donde las cantidades de algunosrecursos son fijas %tecnolog!a, edificios y capital& la planta de una empresa esfija en el corto plazo. 'ara aumentar la producción en el corto plazo, unaempresa debe incrementar la cantidad variable de los insumos que utiliza eneste caso el n/mero de trabajadores, $as decisiones pueden revertirsefácilmente. En el corto plazo, existen factores fijos y factores variables.

Costos a largo plazo

Estos son en donde las cantidades de todos los recursos pueden variar. Esdecir un periodo en el cual una empresa puede cambiar su planta. En estecaso la empresa puede aumentar su cantidad de producción cambiando suplanta o aumentando la cantidad de trabajadores a contratar. $as decisionesno se revierten con facilidad.

7/25/2019 Trabajo de economia (costos de produccion).docx

http://slidepdf.com/reader/full/trabajo-de-economia-costos-de-producciondocx 7/19

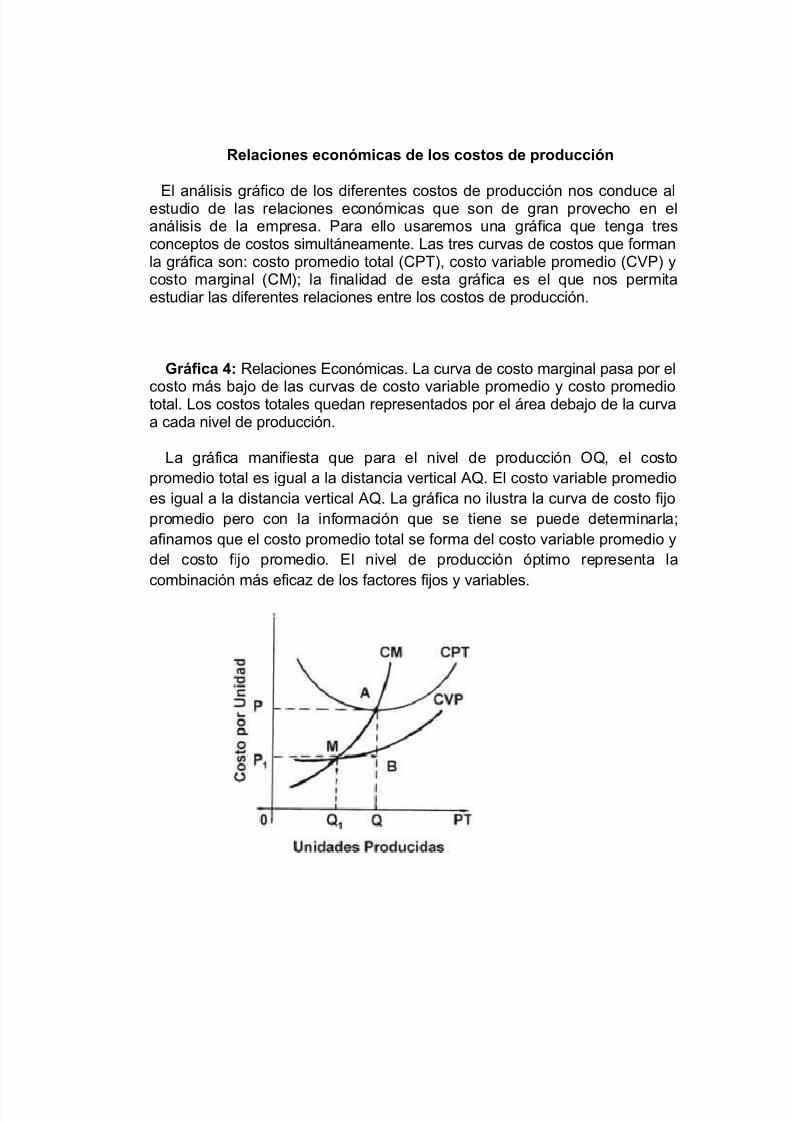

Relaciones económicas de los costos de producción

El análisis gráfico de los diferentes costos de producción nos conduce alestudio de las relaciones económicas que son de gran provec#o en elanálisis de la empresa. 'ara ello usaremos una gráfica que tenga tresconceptos de costos simultáneamente. $as tres curvas de costos que formanla gráfica son: costo promedio total %C'7&, costo variable promedio %C4'& ycosto marginal %C8& la finalidad de esta gráfica es el que nos permitaestudiar las diferentes relaciones entre los costos de producción.

4r6'ica +% 9elaciones Económicas. $a curva de costo marginal pasa por el

costo más bajo de las curvas de costo variable promedio y costo promediototal. $os costos totales quedan representados por el área debajo de la curvaa cada nivel de producción.

$a gráfica manifiesta que para el nivel de producción 1, el costo

promedio total es igual a la distancia vertical ;1. El costo variable promedio

es igual a la distancia vertical ;1. $a gráfica no ilustra la curva de costo fijo

promedio pero con la información que se tiene se puede determinarla

afinamos que el costo promedio total se forma del costo variable promedio y

del costo fijo promedio. El nivel de producción óptimo representa la

combinación más eficaz de los factores fijos y variables.

7/25/2019 Trabajo de economia (costos de produccion).docx

http://slidepdf.com/reader/full/trabajo-de-economia-costos-de-producciondocx 8/19

7ivel óptimo de producción

El nivel óptimo de producción es aquel nivel donde se es más eficiente de

acuerdo a los recursos disponibles y requerimientos. (e usa para balancear

la cantidad de producción y la cantidad recursos disponibles de tal manera

que se est" tratando de correr siempre al nivel óptimo, es decir de la manera

menos costosa. (e determina mediante análisis de ngenier!a.

Ejemplo 0n empresario #a logrado el nivel óptimo de producción cuandocombina los factores de producción en tal forma que el costo de producir unaunidad del producto resulta ser el más bajo posible.

Cuando un empresario var!a las unidades de uno de los factores deproducción mientras mantiene constantes las unidades de los demásfactores, logrará el nivel de producción más eficaz %nivel óptimo deproducción& cuando el costo de producir una unidad sea lo más bajo posible.

'ara lograr el objetivo de producir con la máxima eficacia económica posible,para lograr el nivel de producción de máxima eficacia económica y máximaganancia #ay que tomar en consideración que la ganancia total de unaempresa depende de la relación entre los costos de producción, el ingresototal alcanzado. 'ara lograr el nivel de máxima eficacia dependerá del uso delos factores de producción dentro de los l!mites de la capacidad productivade la empresa.

7ivel mnimo de producción

El nivel de producción m!nima se define como el nivel más bajo a que estádispuesto a funcionar un empresario bajo determinadas condiciones demercado. 0na empresa puede, bajo determinadas condiciones, mantenerseen producción aun cuando registre p"rdidas. Existen dos momentos en queun empresario puede optar por mantenerse funcionando con p"rdidas.

;.+ Es posible que las condiciones adversas creadas en el mercado sean denaturaleza puramente transitoria, por lo que conviene al empresariomantenerse en producción en espera de mejores condiciones.

<.+ Es probable que a pesar de que las condiciones adversas del mercadoreflejen una tendencia más duradera, las p"rdidas en caso de un cierre

7/25/2019 Trabajo de economia (costos de produccion).docx

http://slidepdf.com/reader/full/trabajo-de-economia-costos-de-producciondocx 9/19

total de las operaciones sean muc#o mayores que si se mantienen enproducción.

Esta segunda situación es consideración de importancia para elempresario ya que el cierre de operaciones le va a implicar la p"rdida decontacto con los mercados de la materia prima, con los consumidores, conlos empleados especializados, con los obreros, con los proveedoresfinancieros. 9esulta siempre una tarea dif!cil reorganizar una empresa yrestablecer las relaciones comerciales perdidas por causa del cierre. Estarazón establece que aun cuando las condiciones del mercado son adversas,resulta más ventajoso en ciertas ocasiones mantenerse en producción por unper!odo limitado de tiempo. 0na empresa podrá mantenerse funcionando conp"rdidas atendiendo a las consideraciones expresadas con anterioridad,

siempre que el precio del mercado sea suficiente para cubrir por lo menos loscostos variables de producción %materia prima y mano de obra&.

(ngresos de la empresa

El ingreso total de una empresa depende del volumen de producción y delprecio del mercado para el art!culo. En condiciones de competencia perfectala empresa está en libertad para variar el volumen de producción, perocarece de libertad para fijar el precio del mercado. 0na de las condiciones

más importantes de la situación de competencia perfecta es que debe regir un precio /nico para el producto de la industria. El precio /nico estádeterminado por el libre juego de la demanda y la oferta para toda laempresa.

6ada la limitada capacidad productiva de las empresas que componen laindustria, ninguna empresa tiene muc#o poder económico para fijar el precioque más convenga a sus intereses. $a empresa no puede aumentar susingresos mediante un alza en los precios, ni aumentar sus ventas totalesmediante una reducción en el precio del producto.

(i en condiciones de competencia una empresa aumentara el precio delproducto, en un intento para aumentar sus ingresos, sufrir!a un "xodo declientes #acia otras empresas. $as demás empresas que no #an alterado elprecio del mercado serán las que saldrán beneficiadas.

$a conducta de los consumidores presupone, en primer lugar, perfectamovilidad de los consumidores de un lugar para otro, y, en segundo t"rmino,

7/25/2019 Trabajo de economia (costos de produccion).docx

http://slidepdf.com/reader/full/trabajo-de-economia-costos-de-producciondocx 10/19

perfecto conocimiento de las condiciones del mercado. Estas doscondiciones son determinantes para un mercado de competencia perfecta. El

empresario tampoco podr!a obtener una ventaja duradera si pensara enreducir el precio del producto, toda reducción en el precio del bien atraerámás clientes y logrará incrementar las ventas totales. Esta situación durar!amuy poco tiempo. (uponiendo que existe perfecto conocimiento delmercado, los demás empresarios contestarán inmediatamente con unareducción en el precio, eliminando en esa forma la ventaja ganada por lafirma que inició el movimiento.

$os empresarios se convencerán que al precio establecido en el mercado,tendrán que compartir las ventas totales con las demás empresas queforman el sector industrial. $as empresas se darán cuenta que al precio

establecido podrán vender tanto como sus consumidores quieran comprar.0na reducción en el precio, no cambiará esta situación. $a reducción en elprecio queda por lo tanto descartada como una forma de aumentar losingresos totales de la empresa.

Cada empresa, bajo condiciones de competencia perfecta, no tiene otraalternativa que aceptar el precio establecido en el mercado con un dato fijo.El ingreso total de la empresa depende del volumen de producción. 6entrode estas limitaciones, el empresario buscará lograr el nivel de producción demáxima ganancia.

Elementos de los ingresos de una empresa

8Precio9Costos:

$os costos

El costo o coste es el gasto económico que representa la fabricación de unproducto o la prestación de un servicio. ;l determinar el costo de producción,se puede establecer el precio de venta al p/blico del bien en cuestión %el

precio al p/blico es la suma del costo más el beneficio&.

Clasi'icación de los Costos

• 'or su naturaleza económica:

7/25/2019 Trabajo de economia (costos de produccion).docx

http://slidepdf.com/reader/full/trabajo-de-economia-costos-de-producciondocx 11/19

Materiales% (on los principales bienes que se utilizan en la producción y quese transforma en art!culos terminados con la adición de mano de obra directa

y costos indirectos de fabricación.

Materiales ;irectos% (on todos los materiales utilizados que se puedeidentificar fácilmente con el producto en la producción de un art!culo,representa el principal costo de materiales en la producción de ese art!culoterminado.

Materiales indirectos% (on todos los materiales comprendidos en lafabricación de un producto diferentes de los materiales directos. $osmateriales indirectos se incluyen como parte de los costos indirectos defabricación.

Mano de obra% Es el esfuerzo f!sico o mental utilizado en la fabricación deun producto. El costo de la mano de obra se puede dividir en mano de obradirecta y mano de obra indirecta.

Mano de obra directa% Es toda la mano de obra directa involucrada en lafabricación de un producto terminado que se puede fácilmente asociar con elproducto terminado y que representa el principal costo de mano de obra en lafabricación de ese producto.

Mano de obra indirecta% Es toda mano de obra involucrada en la fabricación

de un producto, que no se considera mano de obra directa. $a mano de obraindirecta se incluye como parte de los costos indirectos de fabricación.

Costos indirectos de 'abricación% (on costos no asociados directamente aun articulo o área espec!fica y se usa para acumular los materialesindirectos, la mano de obra indirectas y todos los costos indirectos demanufacturas. 7ales conceptos se incluyen en los costos indirectos defabricación porque no se le puede identificar directamente con los productosespec!ficos.

• 'or su relación con la producción:

Costos primos% $os costos primos son la sumatoria de los materialesdirectos y la mano de obra directa, los costos primos están directamenterelacionados con la producción.

Costos de conversión% (on los costos relacionados con la transformaciónde los materiales directos en productos terminados. $os costos de

7/25/2019 Trabajo de economia (costos de produccion).docx

http://slidepdf.com/reader/full/trabajo-de-economia-costos-de-producciondocx 12/19

conversión están conformados por la mano de obra directa y los costosindirectos de fabricación.

Costos variables% (on aquellos en los cuales el costo total cambia enproporción directa a los cambios en el volumen o producción, dentro delrango relevante, mientras el costo unitario permanece constante.

Costos 'i3os% $os costos fijos son aquellos en los cuales el costo fijo totalpermanece constante para un rango relevante de producción, mientras queel costo fijo por unidad var!a con la producción.

Costos mi<tos% Contiene ambas caracter!sticas tanto de costo fijo como decosto variable, a lo largos de varios rangos relevantes de operación. Existen

= tipos de costos mixtos: Costos semivariable y costos escalonados.

>Costo semivariable: $a parte fija del costo semivariable generalmenterepresenta un cargo m!nimo al #acer un determinado art!culo o serviciodisponible. $a porción variable es el costo cargado por usar realmente elservicio. 4ar!a con la actividad pero no en proporción directa con el volumen.

>Costo escalonado: $a parte fija de los costos escalonados cambiaabruptamente en los diferentes niveles de actividad porque adquieren enporciones indivisibles.

•

'or su capacidad para asociar los costos:

Costos directos% (on los costos que la gerencia es capaz de identificar conlos art!culos o áreas especificas. $os costos de los materiales directos y lamano de obra directa correspondiente a un producto espec!fico constituyenejemplo de costos directos.

Costos indirectos% (on los costos comunes a muc#os art!culos y por lotanto no son directamente identificables con ning/n art!culo o área. $oscostos indirectos se cargan por lo general a los art!culos o áreas utilizandot"cnicas de asignación.

• 'or los departamentos donde se incurrieron:

;epartamento de producción: Estos contribuyen directamente con laproducción de un art!culo y es en estos departamentos donde tiene lugar elproceso de conversión o de manufactura. ncluyen operaciones manuales ymecánicas llevadas a cabo directamente sobre el proceso de manufactura.

7/25/2019 Trabajo de economia (costos de produccion).docx

http://slidepdf.com/reader/full/trabajo-de-economia-costos-de-producciondocx 13/19

;epartamento de servicios% (on departamentos que no están directamenterelacionados con la producción de un art!culo. (u función es proveer

servicios a otros departamentos.

• 'or las áreas funcionales:

Costos de manu'acturas% (e relacionan con la producción de un art!culo.$os costos de manufacturas son la suma de los materiales directos, mano deobra directa y costos indirectos de fabricación.

Costos de mercadeo: (e incurre en la venta de un producto o servicio.

Costos de administración% incurren en la dirección, control y operación de

una empresa e incluyen el pago de salarios (e a la gerencia y al personal deoficina.

Costos 'inancieros% (e relacionan con la obtención de fondos para laoperación de la empresa. ncluyen el costo de los intereses que la empresadebe pagar por los pr"stamos, as! como los costos de otorgar cr"dito a losclientes.

• 'or per!odo en que se van a cargar a los ingresos:

Costo del producto% (on los costos directa e indirectamente identificables

con el producto. (on los materiales directos, mano de obra directa y costosindirectos de fabricación. $os incurridos en la fabricación de un art!culo.

Costo del perodo% (on los costos que no están directa ni indirectamenterelacionados con la manufactura de un producto y que por lo tanto no seinventar!an. $os costos del periodo se cancelan inmediatamente, dado queno se puede determinar ninguna relación entre el costo y el ingreso.

• 'or su relación con la planeación, el control y la toma de decisiones:

Costos est6ndar % $os costos estándar son aquellos que deber!an incurrirse

en un proceso particular de producción bajo condiciones normales. El costoestándar está relacionado generalmente con los costos unitarios de losmateriales directos, mano de obra directa, y costos indirectos de fabricación.

Costos Presupuestados: Es un tipo de costo predeterminado y su análisisse basa en los costos totales. 'roporcionan pronóstico de la actividad sobrela base de costo total más que sobre una base de costo unitario.

7/25/2019 Trabajo de economia (costos de produccion).docx

http://slidepdf.com/reader/full/trabajo-de-economia-costos-de-producciondocx 14/19

Costos Controlables% (on aquellos sobre los cuales pueden ejercer influencias directas en los gerentes durante un determinado periodo de

tiempo.

Costos no Controlables% (on aquellos costos que no están directamenteadministrados por un determinado nivel de la autoridad gerencial.

Costos autorizados% (e relacionan con la propiedad, planta, equipo,personal asalariado indispensables a largo plazo.

Costos discrecionales: Costos (e relacionan con reparaciones ymantenimiento, costos de publicidad, entrenamiento de ejecutivo a cortoplazo.

Costos relevantes: (on costos futuros esperados que difieren entre cursosalternos de acción y que se puede eliminar si se cambia o suspende algunaactividad económica.

Costos irrelevantes% Costos (on aquellos que no se afectan por lasacciones de la gerencia.

Costos di'erenciales% 0n costo diferencial es la diferencia entre los costosde curso alterno de acción sobre la base de art!culo por art!culo.

Costo de oportunidad% El valor de la mejor alternativa económica posible aque se renuncia por dedicar los recursos a otra actividad concreta. (on losbeneficios de una acción que fue cambiada por otra alternativa.

Costos de cierre de planta% (on aquellos costos fijos en que se incurrir!aa/n si no #ubiera producción.

$os precios

El precio es el valor en dinero en que se estima el costo de algo, sea un

producto, bien o servicio. Como tal, proviene del lat!n pretĭum, que significa

?precio@, ?recompensa@. El precio suele medirse por unidades monetarias, alas cuales se les #a asignado un valor espec!fico que var!a de pa!s a pa!s, y

que son empleadas para en la compra+venta de bienes y mercanc!as.

En este sentido= el precio refleja la relación de intercambio entre los bienes y

servicios accesibles en el mercado, y como tal está sujeto a las leyes de la

7/25/2019 Trabajo de economia (costos de produccion).docx

http://slidepdf.com/reader/full/trabajo-de-economia-costos-de-producciondocx 15/19

oferta y la demanda y, en algunos casos, a su regulación por parte de

organismos oficiales.

6ependiendo de la demanda de un producto, el precio que se le #a asignado

puede bajar o subir. 'or ello= el precio viene a funcionar como un indicador

económico referido a la producción y el consumo de un determinado bien,

ayudando a asegurar, de este modo, el equilibrio entre la oferta y la

demanda.

;lgunos tipos de precio

Precio alzado es un concepto relativo al ámbito presupuestario para efectuar

el cálculo o estimación del costo de una obra, tomando en cuenta el !ndice

inflacionario del pa!s. Es t!pico de trabajos cuya duración será considerable

%meses, a2os&, por lo cual en el presupuesto son consideradas las

fluctuaciones de los precios de los materiales, servicios y mano de obra.

Precio bruto se denomina aquel en cuyo importe no se #a deducido ninguna

cantidad de dinero, ya sea por concepto de rebaja, descuento o impuesto.

Precio de costo se conoce aquel cuya venta no tiene ning/n tipo de

margen de beneficio para el vendedor, es decir, quien vende a precio de

costo no percibe ninguna ganancia.

Precio de demanda es aquel que los consumidores están dispuestos a

pagar a cambio de obtener determinado producto, bien o servicio.

Precio en derec>o en el área del 6erec#o, el precio es un concepto que

designa una contraprestación monetaria, entendida literalmente como dinero,

y es válido como tal en contratos de compra+venta o arrendamiento.

Precio de e"uilibrio es aquel que un bien alcanza en el mercado como

resultado de la interacción entre la oferta y la demanda, es decir, el precio a

que los productores están dispuestos a ofertar una determinada cantidad de

bienes, y que a su vez los consumidores están dispuestos a comprar. Este

tipo de precio no se encuentra regulado por organismos oficiales.

7/25/2019 Trabajo de economia (costos de produccion).docx

http://slidepdf.com/reader/full/trabajo-de-economia-costos-de-producciondocx 16/19

Precio 'i3o se conoce el valor que se le #a asignado a un producto o

mercanc!a y que no está sujeto a rebajas o regateo

Precio de mercado se designa aquel al que ocurrieron operaciones de

compra+venta reales.

Precio neto es aquel que un consumidor paga por un producto o servicio al

que ya se le #an realizado las deducciones y rebajas, y descontado los

impuestos.

Precio de o'erta se designa aquel que un vendedor #a establecido para la

venta de sus mercanc!as o productos.

Precio unitario es aquel que se le #a asignado a cada unidad de producto

para su venta detallada.

(mportancia económica de los costos de producción

El análisis del comportamiento de los costos, permite a las entidades ver susituación real con cualquier indicador que utilice. Este análisis debe #acerse

periódicamente par una eficiente toma de decisiones el Cálculo de costos yel análisis de costos de producción y comercialización se integra al sistemade informaciones indispensables para la gestión operativa de una empresamanufacturera.

El análisis de los costos de producción es sumamente importante,principalmente desde el punto de vista práctico, puesto que sudesconocimiento puede acarrear riesgos para la empresa, e incluso, como#a sucedido en muc#os casos, llevarla a su desaparición. Conocer y analizar no sólo que pasó, sino tambi"n dónde, cuándo, en qu" medida %cuánto&,cómo y porqu" pasó, permite corregir los desv!os del pasado y preparar unamejor administración del futuro.

Es sumamente importante analizar los costos de producción de una entidadya que sirve de base para calcular el precio adecuado de los productos,Conocer qu" bienes o servicios producen utilidades o p"rdidas, y en quemagnitud, podemos controlar los costos reales en comparación con los

7/25/2019 Trabajo de economia (costos de produccion).docx

http://slidepdf.com/reader/full/trabajo-de-economia-costos-de-producciondocx 17/19

costos predeterminados es decir, la comparación entre el costopresupuestado con el costo realmente generado.

'ermite comparar los costos entre:

• 6iferentes departamentos de la empresa

• 6iferentes empresas

• 6iferentes per!odos

;demás la empresa podr!a localizar puntos d"biles o secciones deficitariasde una empresa manufacturera, Controlar el impacto de las medidas deracionalización realizadas. 6ise2ar nuevos productos y servicios quesatisfagan las expectativas de los clientes y, al mismo tiempo, puedan ser fabricados y entregados con un beneficio, Auiar las decisiones de inversión,elegir entre proveedores alternativos.

$os costos de producción no solo son importantes para la empresa sinotambi"n para los consumidores finales ya que se puede negociar con losclientes el precio, las caracter!sticas del producto, la calidad, las condicionesde entrega y las funciones a satisfacer.

7omando en cuenta lo anterior los costos de producción constituyen un puntoimportante dentro y fuera de una empresa y por ello es necesario analizarlosy estudiarlos periódicamente utilizar estos análisis como un instrumento deplanificación y control del proceso productivo y de comercialización.

7/25/2019 Trabajo de economia (costos de produccion).docx

http://slidepdf.com/reader/full/trabajo-de-economia-costos-de-producciondocx 18/19

Conclusión#

El costo de producción tiene dos caracter!sticas opuestas, que algunas veces

no están bien entendidas en los pa!ses en v!as de desarrollo. $a primera es

que para producir bienes uno debe gastar esto significa generar un costo. $a

segunda caracter!stica es que los costos deber!an ser mantenidos tan bajos

como sea posible y eliminados los innecesarios. Esto no significa el corte o laeliminación de los costos indiscriminadamente.

$a aplicación de los costos de producción sirve de base para calcular el

precio adecuado de los productos y servicios, tambi"n para conocer las

ganancias o p"rdidas que estos generan y en que magnitud. Es de suma

importancia porque gu!a las decisiones de inversión. $leva a dise2ar nuevos

productos y servicios que satisfagan las expectativas del cliente y en el

mismo sentido genere ganancias.

7/25/2019 Trabajo de economia (costos de produccion).docx

http://slidepdf.com/reader/full/trabajo-de-economia-costos-de-producciondocx 19/19

Bibliogra'a#

EconolinB.com

8onograf!as.com

Enciclopedia.com

7rabajosmonograficos.com

• egocioyfinanzas.com