trabajo ctrabajo_colaborativo_momento_2_grupo_102022_89.docxolaborativo momento 2 grupo 102022 89

DESCRIPTION

TRABAJO_COLABORATIVO_MOMENTO_2_GRUPO_102022_89.docxTRANSCRIPT

TRABAJO COLABORATIVO MOMENTO 2

PRESENTADO POR:

JULIETH STHEFANIE RODRIGUEZ

CC. 1115074972

GUSTAVO ADOLFO MEJIA

CC. 1.116.235.295

VIVIANA GIRALDO MORENO

CC. 1.116.253.470

DIEGO FERNANDO NIÑO

CC. 1.118.297.335

PRESENTADO A:

MARTHA LUCIA FUERTES DIAZ

TUTORA

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA

ADMIISTRACION FINANCIERA

CEAD PALMIRA

2015

INTRODUCCION

Este trabajo se realizó con el fin de poner en práctica los conocimientos adquiridos,

como las razones financieras y su fórmula, y los principios de la administración

financiera y decisiones de inversión, también se darán respuestas a un cuestionario de

preguntas claves, que se deben de conocer y tener en cuenta como ¿Qué representan

las cuentas por cobrar para la empresa?, ¿Qué objetivos persiguen la administración de

inventarios? Con estas preguntas fortalecemos nuestros conocimientos para ponerlos

en práctica en el campo laboral.

OBJETIVOS

Analizar las razones financieras

Indagar e investigar en el módulo para dar respuesta al cuestionario.

Revisar los datos y la descripción de la empresa.

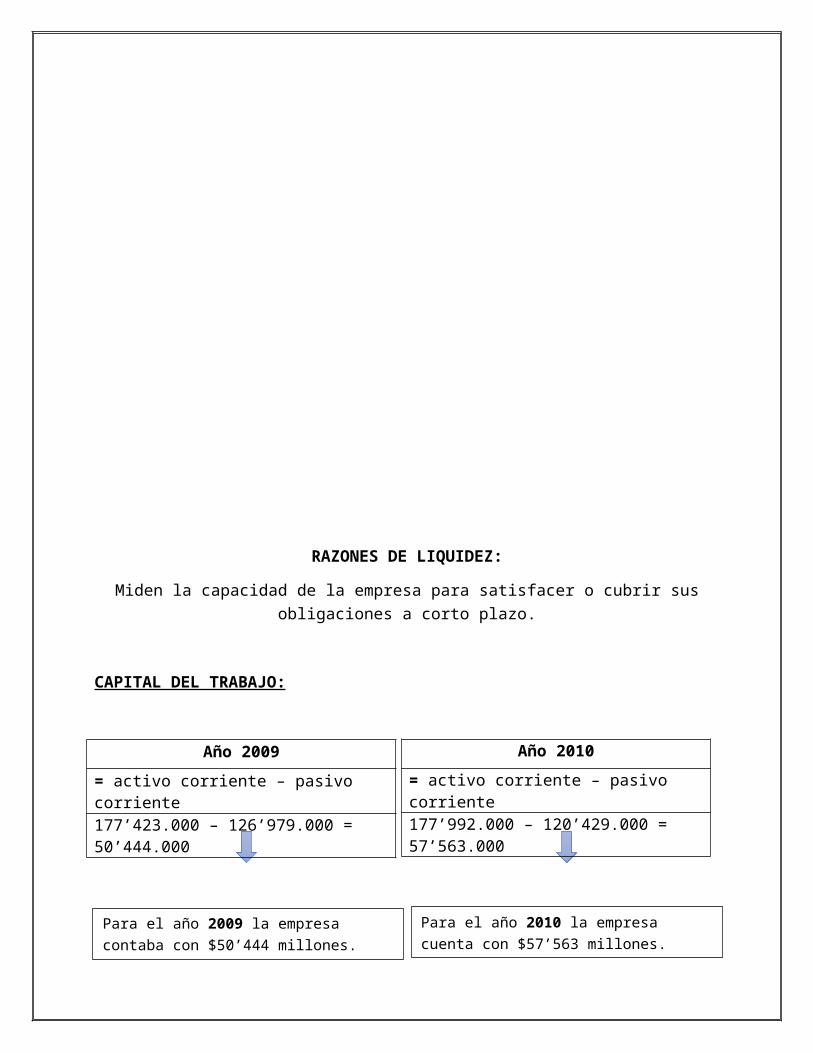

RAZONES DE LIQUIDEZ:

Miden la capacidad de la empresa para satisfacer o cubrir sus obligaciones a corto plazo.

CAPITAL DEL TRABAJO:

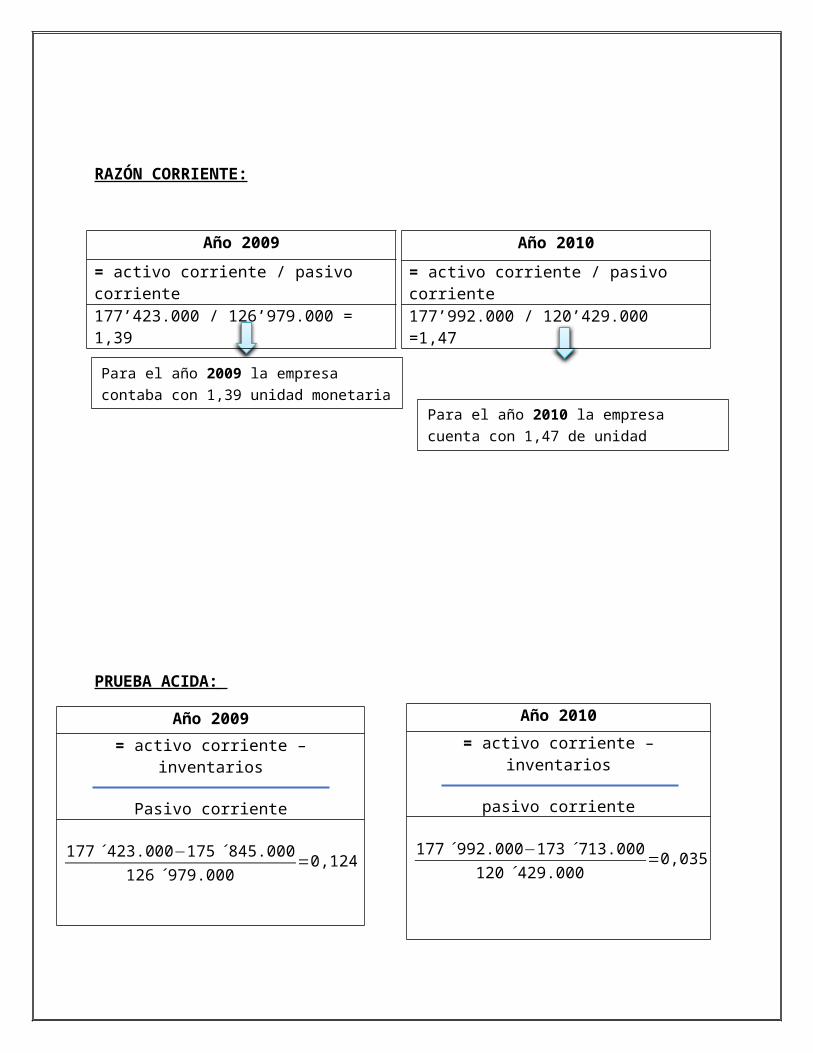

RAZÓN CORRIENTE:

Para el año 2010 la empresa cuenta con $57’563 millones.

Para el año 2009 la empresa contaba con 1,39 unidad monetaria de inversión a corto plazo Para el año 2010 la empresa cuenta con 1,47 de

unidad monetaria de inversión a corto plazo

Para el año 2009 la empresa contaba con $50’444 millones.

Año 2010

= activo corriente – pasivo corriente

177’992.000 – 120’429.000 = 57’563.000

Año 2009

= activo corriente – pasivo corriente

177’423.000 – 126’979.000 = 50’444.000

Año 2010

= activo corriente / pasivo corriente

177’992.000 / 120’429.000 =1,47

Año 2009

= activo corriente / pasivo corriente

177’423.000 / 126’979.000 = 1,39

PRUEBA ACIDA:

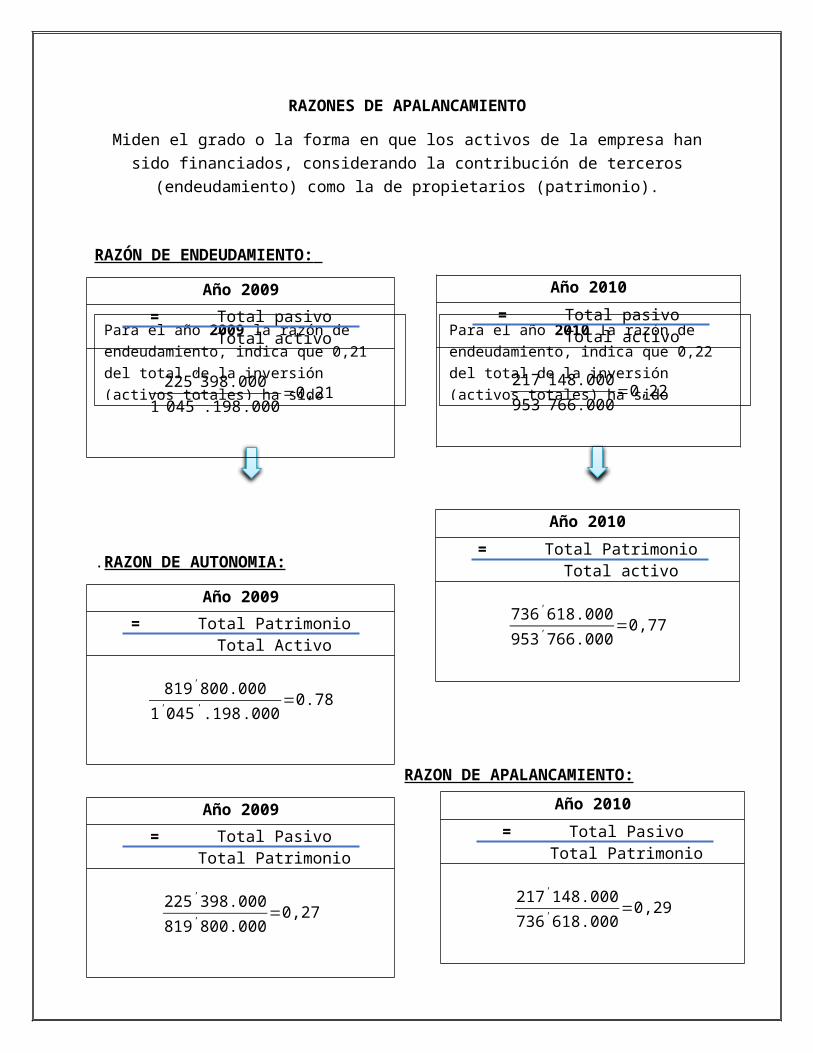

RAZONES DE APALANCAMIENTO

Miden el grado o la forma en que los activos de la empresa han sido financiados, considerando la contribución de terceros (endeudamiento) como la de propietarios

(patrimonio).

RAZÓN DE ENDEUDAMIENTO:

.RAZON DE AUTONOMIA:

Para el año 2009 la razón de endeudamiento, indica que 0,21 del total de la inversión (activos totales) ha sido financiad con recursos de terceros (endeudamiento).

Para el año 2010 la razón de endeudamiento, indica que 0,22 del total de la inversión (activos totales) ha sido financiad con recursos de terceros (endeudamiento).

Año 2010

= activo corriente – inventarios

pasivo corriente

177 ´ 992.000−173 ´ 713.000120 ´ 429.000

=0,035

Año 2009

= activo corriente – inventarios

Pasivo corriente

177 ´ 423.000−175´ 845.000126´ 979.000

=0,124

Año 2010

= Total pasivo Total activo

217'148.000953'766.000

=0,22

Año 2009

= Total pasivo Total activo

225'398.0001'045' .198.000

=0,21

Año 2010

= Total Patrimonio Total activo

736'618.000953'766.000

=0,77

Año 2009

= Total Patrimonio Total Activo

819'800.0001'045' .198.000

=0.78

RAZON DE APALANCAMIENTO:

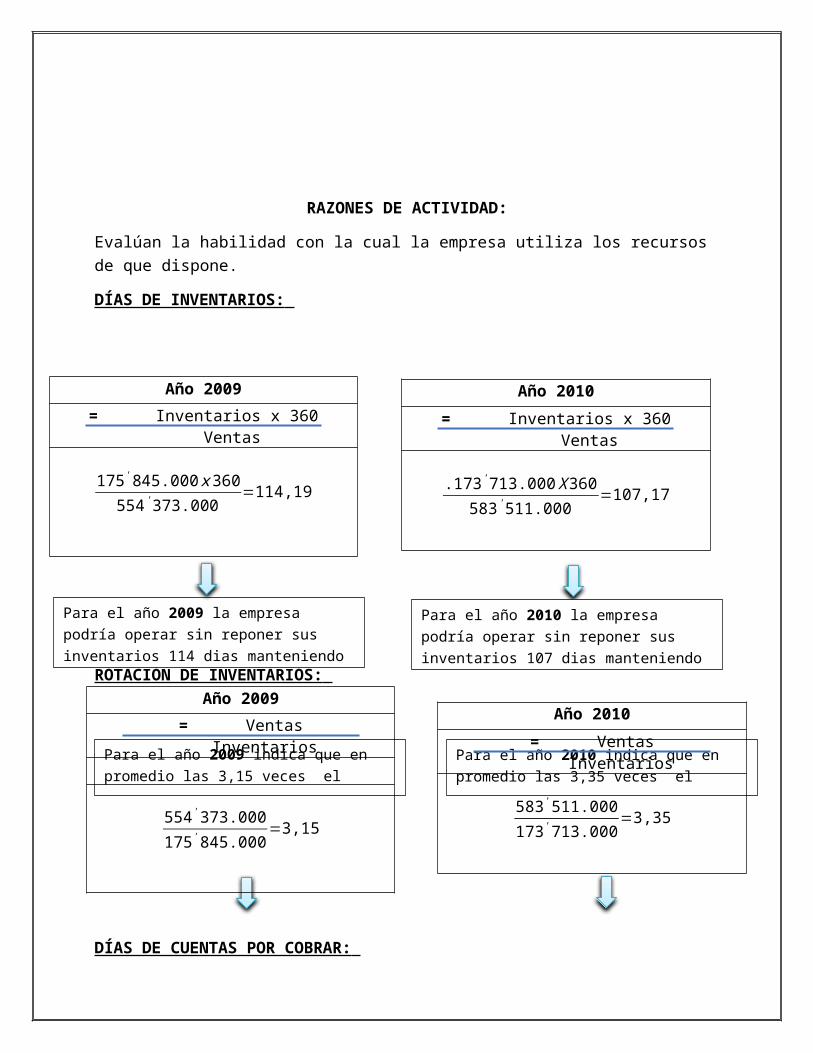

RAZONES DE ACTIVIDAD:

Evalúan la habilidad con la cual la empresa utiliza los recursos de que dispone.

DÍAS DE INVENTARIOS:

ROTACIÓN DE INVENTARIOS:

Para el año 2009 la empresa podría operar sin reponer sus inventarios 114 dias manteniendo el mismo nivel.

Para el año 2010 la empresa podría operar sin reponer sus inventarios 107 dias manteniendo el mismo nivel.

Para el año 2010 indica que en promedio las 3,35 veces el inventario ha sido repuesto.

Para el año 2009 indica que en promedio las 3,15 veces el inventario ha sido repuesto.

Año 2010

= Total Pasivo Total Patrimonio

217'148.000736'618.000

=0,29

Año 2009

= Total Pasivo Total Patrimonio

225'398.000819'800.000

=0,27

Año 2010

= Inventarios x 360 Ventas

.173'713.000 X 360583'511.000

=107,17

Año 2009

= Inventarios x 360 Ventas

175'845.000 x 360554'373.000

=114,19

Año 2009

= Ventas Inventarios

554' 373.000175'845.000

=3,15

Año 2010

= Ventas Inventarios

583'511.000173'713.000

=3,35

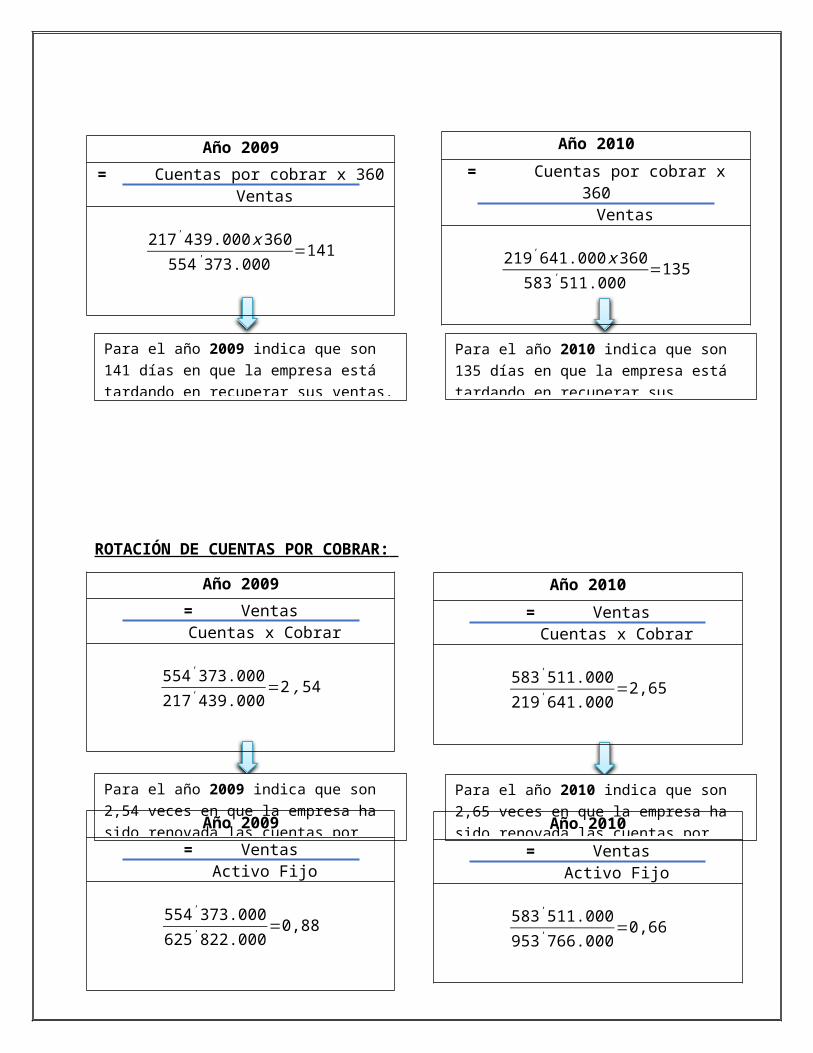

DÍAS DE CUENTAS POR COBRAR:

ROTACIÓN DE CUENTAS POR COBRAR:

ROTACIÓN DEL ACTIVO FIJO

Para el año 2010 indica que son 135 días en que la empresa está tardando en recuperar sus ventas..

Para el año 2009 indica que son 141 días en que la empresa está tardando en recuperar sus ventas.

Para el año 2010 indica que son 2,65 veces en que la empresa ha sido renovada las cuentas por cobrar.

Para el año 2009 indica que son 2,54 veces en que la empresa ha sido renovada las cuentas por cobrar.

Año 2010

= Cuentas por cobrar x 360 Ventas

219'641.000 x360583' 511.000

=135

Año 2009

= Cuentas por cobrar x 360 Ventas

217' 439.000 x360554' 373.000

=141

Año 2010

= Ventas Cuentas x Cobrar

583'511.000219'641.000

=2,65

Año 2009

= Ventas Cuentas x Cobrar

554' 373.000217' 439.000

=2 ,54

Año 2010

= Ventas Activo Fijo

583' 511.000953'766.000

=0,66

Año 2009

= Ventas Activo Fijo

554' 373.000625'822.000

=0,88

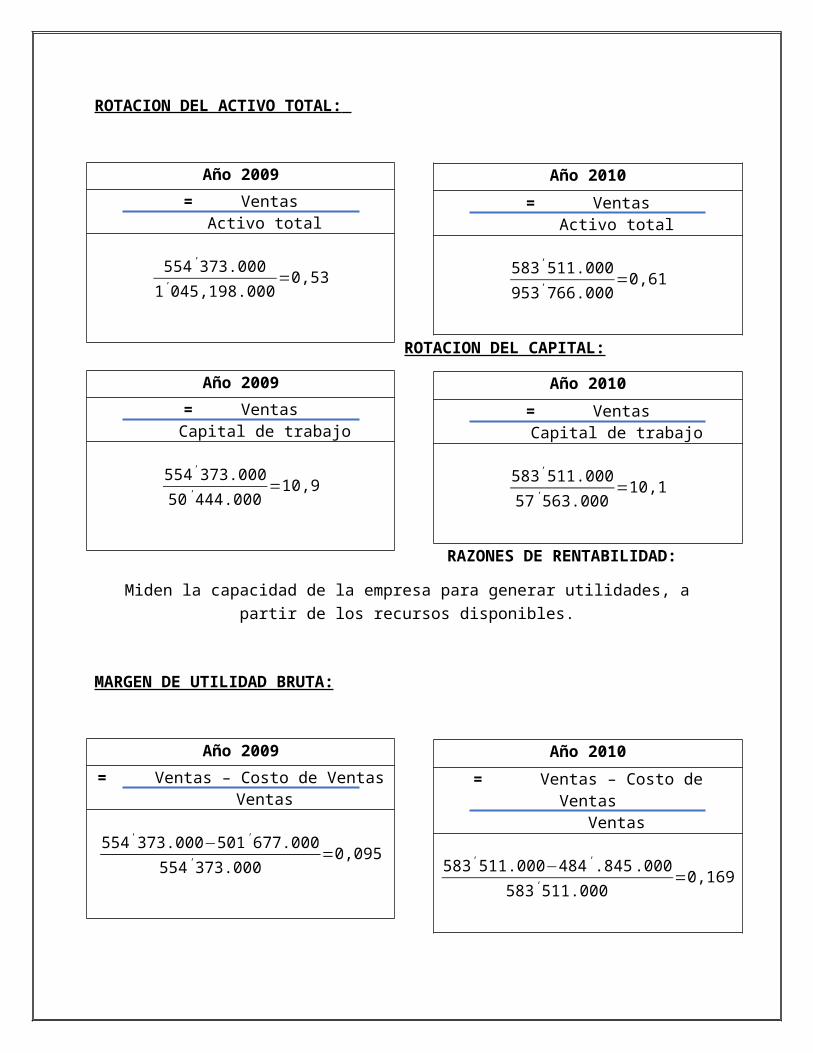

ROTACION DEL ACTIVO TOTAL:

ROTACION DEL CAPITAL:

RAZONES DE RENTABILIDAD:

Miden la capacidad de la empresa para generar utilidades, a partir de los recursos disponibles.

MARGEN DE UTILIDAD BRUTA:

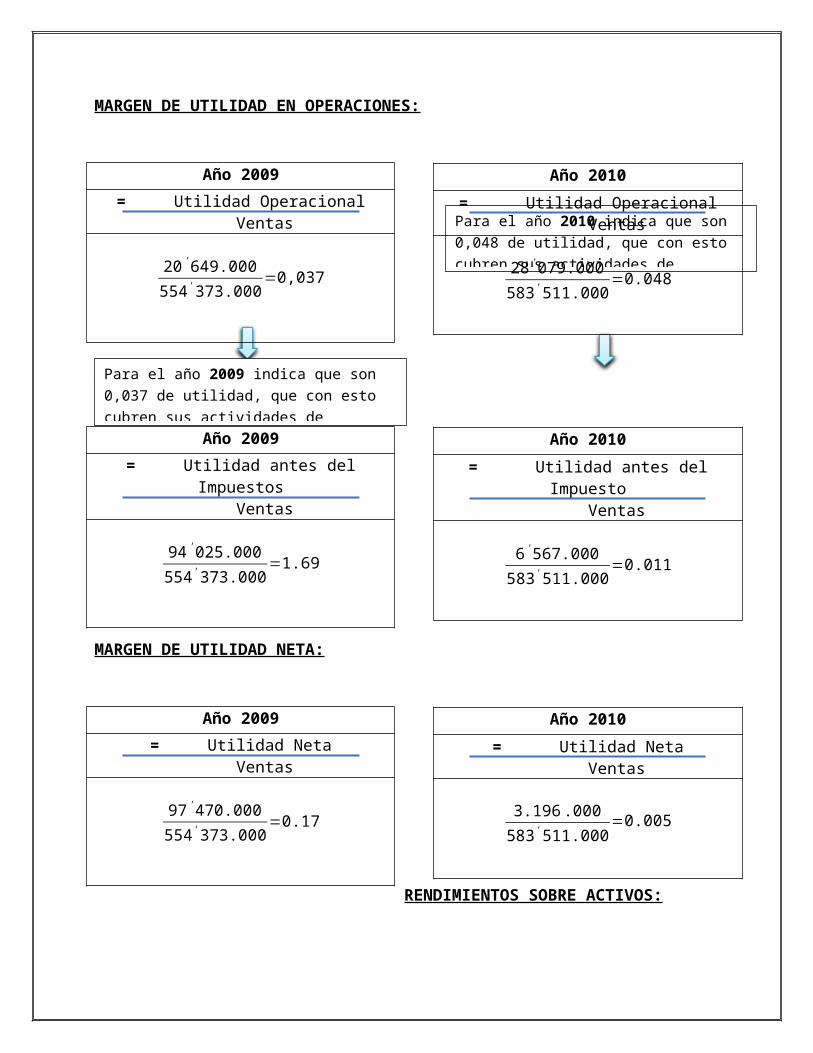

MARGEN DE UTILIDAD EN OPERACIONES:

Año 2010

= Ventas Activo total

583' 511.000953'766.000

=0,61

Año 2009

= Ventas Activo total

554 '373.0001'045,198.000

=0,53

Año 2010

= Ventas Capital de trabajo

583'511.00057 '563.000

=10,1

Año 2009

= Ventas Capital de trabajo

554' 373.00050' 444.000

=10,9

Año 2010

= Ventas – Costo de Ventas Ventas

583'511.000−484' .845 .000583'511.000

=0,169

Año 2009

= Ventas – Costo de Ventas Ventas

554' 373.000−501'677.000554'373.000

=0,095

MARGEN ANTES DE IMPUESTOS:

MARGEN DE UTILIDAD NETA:

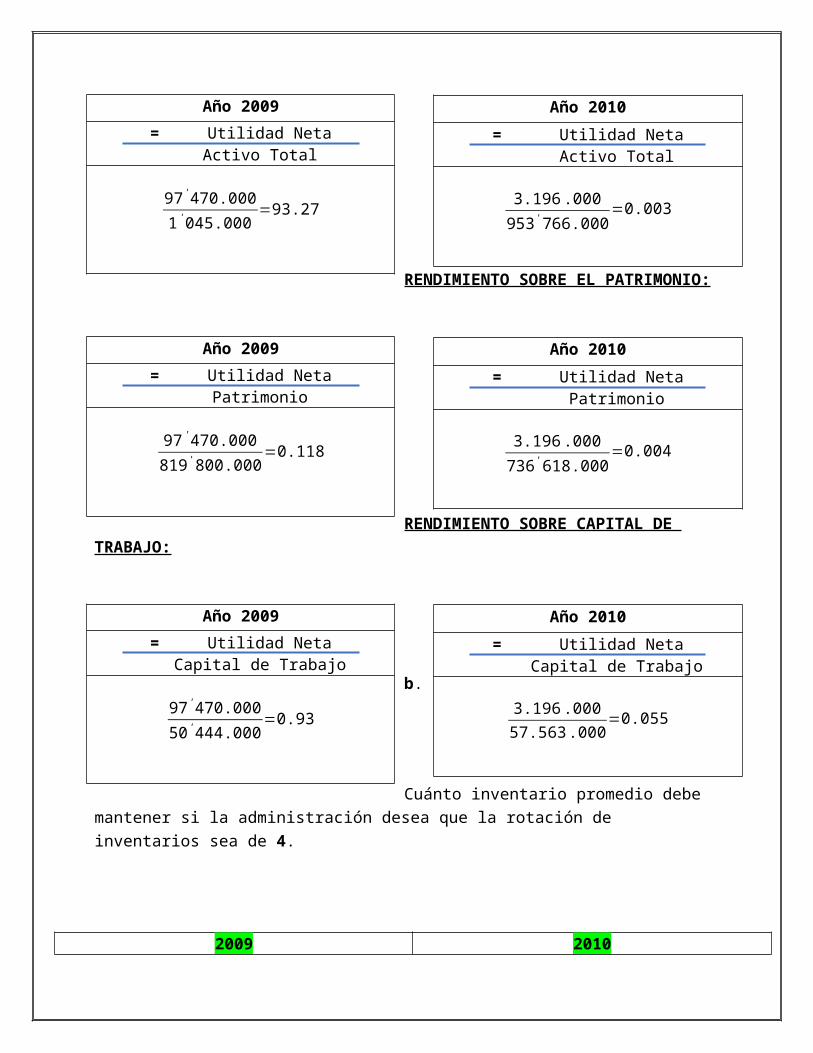

RENDIMIENTOS SOBRE ACTIVOS:

Para el año 2010 indica que son 0,048 de utilidad, que con esto cubren sus actividades de financiamiento

Para el año 2009 indica que son 0,037 de utilidad, que con esto cubren sus actividades de financiamiento

Año 2010

= Utilidad Operacional Ventas

28' 079.000583'511.000

=0.048

Año 2009

= Utilidad Operacional Ventas

20'649.000554' 373.000

=0,037

Año 2010

= Utilidad antes del Impuesto Ventas

6 '567.000583'511.000

=0.011

Año 2009

= Utilidad antes del Impuestos Ventas

94' 025.000554' 373.000

=1.69

Año 2010

= Utilidad Neta Ventas

3.196 .000

583'511.000=0.005

Año 2009

= Utilidad Neta Ventas

97' 470.000554' 373.000

=0.17

Año 2010

= Utilidad Neta Activo Total

3.196 .000

953'766.000=0.003

Año 2009

= Utilidad Neta Activo Total

97' 470.0001' 045.000

=93.27

RENDIMIENTO SOBRE EL PATRIMONIO:

RENDIMIENTO SOBRE CAPITAL DE TRABAJO:

b.

Cuánto inventario promedio debe mantener si la administración desea que la rotación de inventarios sea de 4.

2009 2010

Año 2010

= Utilidad Neta Patrimonio

3.196 .000

736'618.000=0.004

Año 2009

= Utilidad Neta Patrimonio

97' 470.000819'800.000

=0.118

Año 2010

= Utilidad Neta Capital de Trabajo

3.196 .00057.563.000

=0.055

Año 2009

= Utilidad Neta Capital de Trabajo

97' 470.00050' 444.000

=0.93

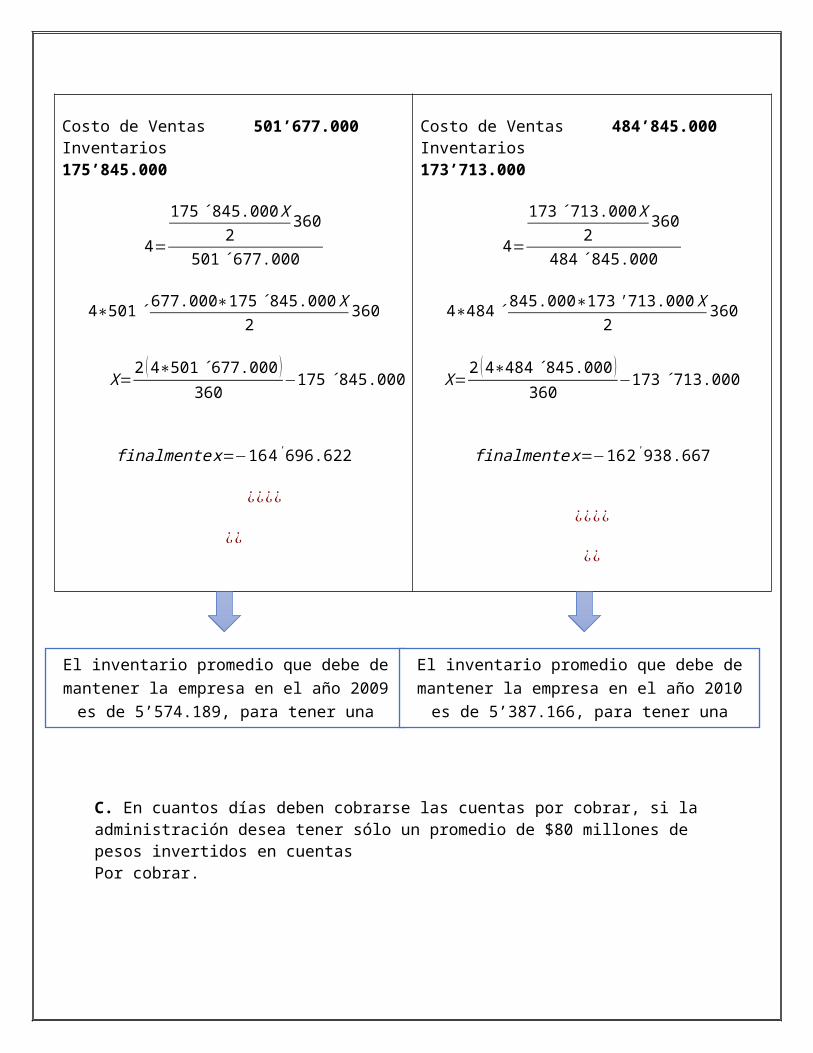

Costo de Ventas 501’677.000Inventarios 175’845.000

4=

175´ 845.000 X2

360

501´ 677.000

4∗501´ 677.000∗175´ 845.000 X2

360

X=2 (4∗501´ 677.000 )

360−175 ´ 845.000

finalmente x=−16 4' 696.622

¿¿¿¿

¿¿

Costo de Ventas 484’845.000Inventarios 173’713.000

4=

173´ 713.000 X2

360

484 ´ 845.000

4∗484 ´ 845.000∗173 ' 713.000 X2

360

X=2 (4∗484 ´ 845.000 )

360−173´ 713.000

finalmente x=−162' 938.667

¿¿¿¿

¿¿

C. En cuantos días deben cobrarse las cuentas por cobrar, si la administración desea tener sólo un promedio de $80 millones de pesos invertidos en cuentasPor cobrar.

2009 2010

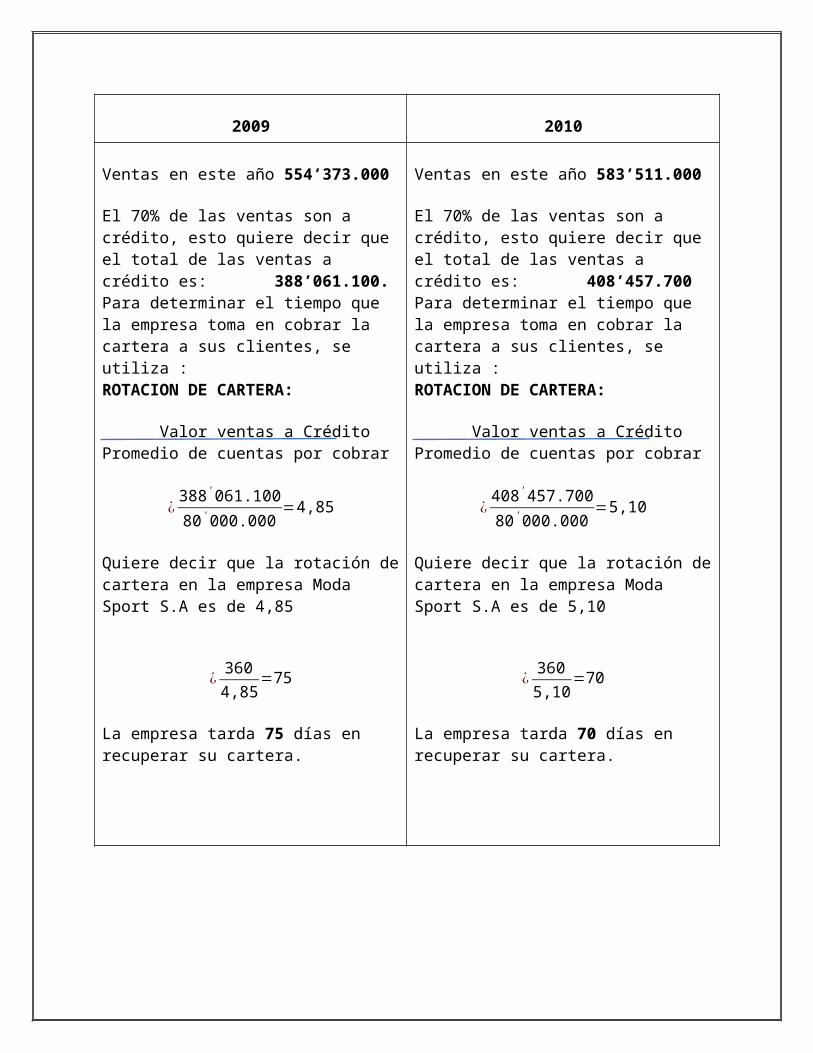

Ventas en este año 554’373.000 Ventas en este año 583’511.000

El inventario promedio que debe de mantener la empresa en el año 2009 es de 5’574.189, para tener una rotación de inventario de 4.

El inventario promedio que debe de mantener la empresa en el año 2010 es de 5’387.166, para tener una rotación de inventario de 4.

El 70% de las ventas son a crédito, esto quiere decir que el total de las ventas a crédito es: 388’061.100.Para determinar el tiempo que la empresa toma en cobrar la cartera a sus clientes, se utiliza :ROTACION DE CARTERA:

Valor ventas a CréditoPromedio de cuentas por cobrar

¿ 388'061.100

80'000.000=4,85

Quiere decir que la rotación de cartera en la empresa Moda Sport S.A es de 4,85

¿ 3604,85

=75

La empresa tarda 75 días en recuperar su cartera.

El 70% de las ventas son a crédito, esto quiere decir que el total de las ventas a crédito es: 408’457.700Para determinar el tiempo que la empresa toma en cobrar la cartera a sus clientes, se utiliza :ROTACION DE CARTERA:

Valor ventas a CréditoPromedio de cuentas por cobrar

¿ 408' 457.700

80' 000.000=5,10

Quiere decir que la rotación de cartera en la empresa Moda Sport S.A es de 5,10

¿ 3605,10

=70

La empresa tarda 70 días en recuperar su cartera.

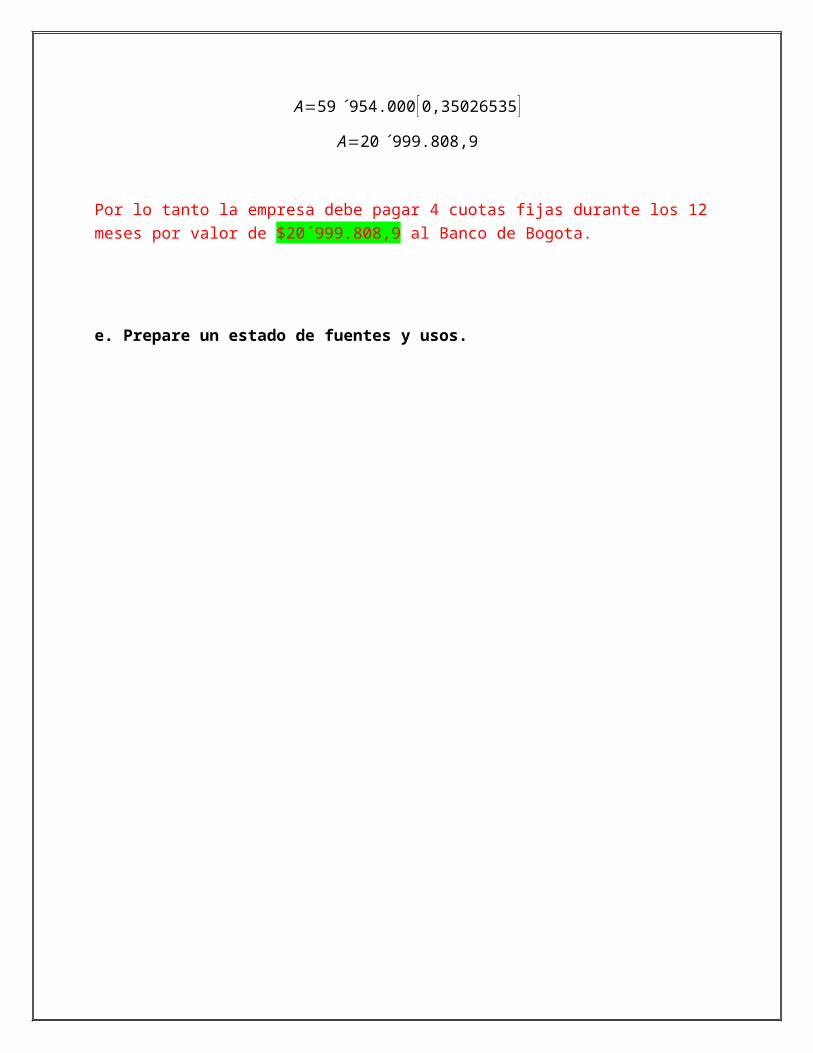

D. Calcular el valor de la cuota a pagar por el préstamo al Banco de Bogotá

d. Calcular el valor de la cuota a pagar por el préstamo al Banco de Bogotá:

p= valor del préstamo=59´954.000

i=15%

n= 4 cuotas

Formula:

A=P[ i (1+i )n

{(1+i )n−1} ]

A=59´ 954.000[ 0,15 (1+0,15 )4

{(1+0,15 )4−1} ]

A=59´ 954.000[ 0,15 (1,74900625 ){(1,74900625 )−1} ]

A=59´ 954.000[ 0,26235094{0,74900625 } ]

A=59´ 954.000 [0,35026535 ]

A=20 ´ 999.808,9

Por lo tanto la empresa debe pagar 4 cuotas fijas durante los 12 meses por valor de $20´999.808,9 al Banco de Bogota.

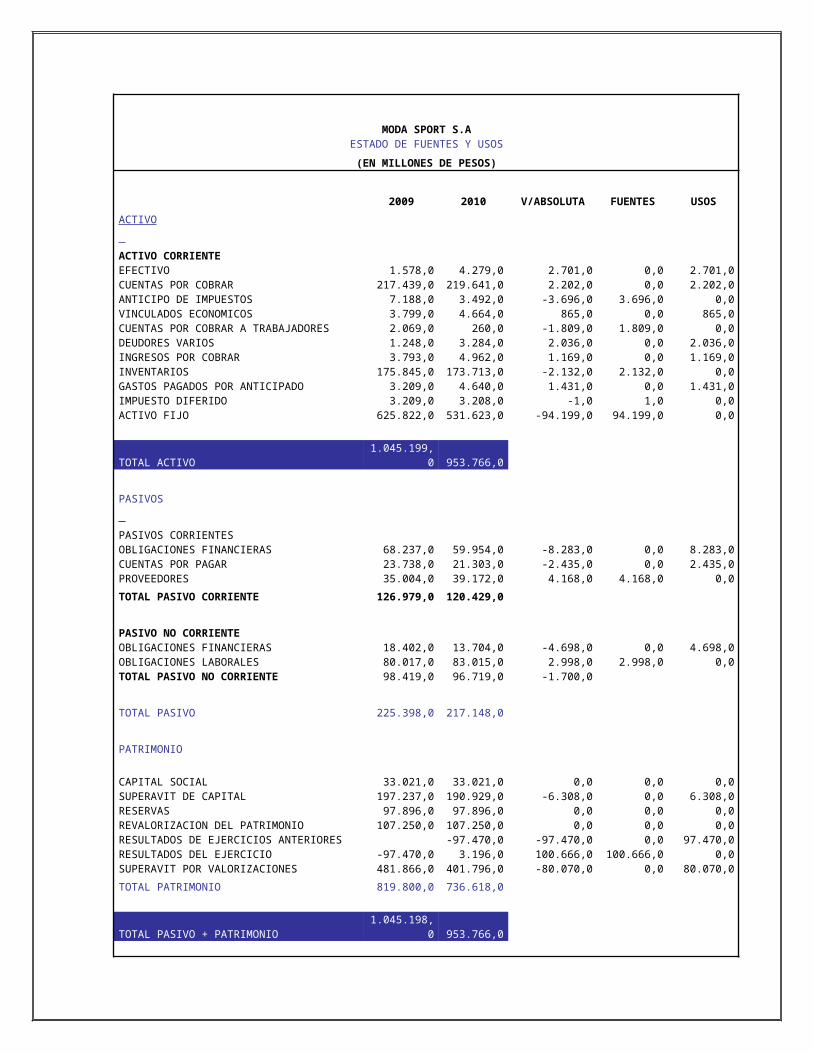

e. Prepare un estado de fuentes y usos.

MODA SPORT S.AESTADO DE FUENTES Y USOS

(EN MILLONES DE PESOS)

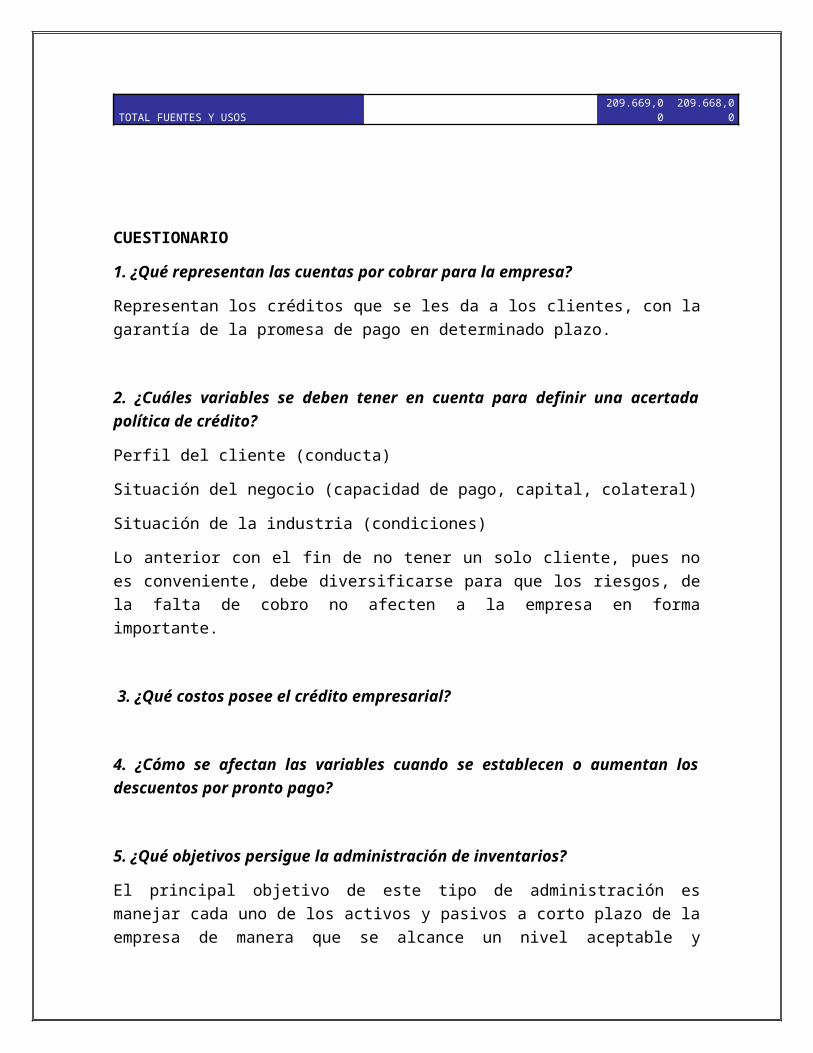

2009 2010 V/ABSOLUTA FUENTES USOSACTIVO ACTIVO CORRIENTE EFECTIVO 1.578,0 4.279,0 2.701,0 0,0 2.701,0CUENTAS POR COBRAR 217.439,0 219.641,0 2.202,0 0,0 2.202,0ANTICIPO DE IMPUESTOS 7.188,0 3.492,0 -3.696,0 3.696,0 0,0VINCULADOS ECONOMICOS 3.799,0 4.664,0 865,0 0,0 865,0CUENTAS POR COBRAR A TRABAJADORES 2.069,0 260,0 -1.809,0 1.809,0 0,0DEUDORES VARIOS 1.248,0 3.284,0 2.036,0 0,0 2.036,0INGRESOS POR COBRAR 3.793,0 4.962,0 1.169,0 0,0 1.169,0INVENTARIOS 175.845,0 173.713,0 -2.132,0 2.132,0 0,0GASTOS PAGADOS POR ANTICIPADO 3.209,0 4.640,0 1.431,0 0,0 1.431,0IMPUESTO DIFERIDO 3.209,0 3.208,0 -1,0 1,0 0,0ACTIVO FIJO 625.822,0 531.623,0 -94.199,0 94.199,0 0,0 TOTAL ACTIVO 1.045.199,0 953.766,0 PASIVOS PASIVOS CORRIENTES OBLIGACIONES FINANCIERAS 68.237,0 59.954,0 -8.283,0 0,0 8.283,0CUENTAS POR PAGAR 23.738,0 21.303,0 -2.435,0 0,0 2.435,0PROVEEDORES 35.004,0 39.172,0 4.168,0 4.168,0 0,0TOTAL PASIVO CORRIENTE 126.979,0 120.429,0 PASIVO NO CORRIENTE OBLIGACIONES FINANCIERAS 18.402,0 13.704,0 -4.698,0 0,0 4.698,0OBLIGACIONES LABORALES 80.017,0 83.015,0 2.998,0 2.998,0 0,0TOTAL PASIVO NO CORRIENTE 98.419,0 96.719,0 -1.700,0 TOTAL PASIVO 225.398,0 217.148,0 PATRIMONIO CAPITAL SOCIAL 33.021,0 33.021,0 0,0 0,0 0,0SUPERAVIT DE CAPITAL 197.237,0 190.929,0 -6.308,0 0,0 6.308,0RESERVAS 97.896,0 97.896,0 0,0 0,0 0,0REVALORIZACION DEL PATRIMONIO 107.250,0 107.250,0 0,0 0,0 0,0RESULTADOS DE EJERCICIOS ANTERIORES -97.470,0 -97.470,0 0,0 97.470,0RESULTADOS DEL EJERCICIO -97.470,0 3.196,0 100.666,0 100.666,0 0,0SUPERAVIT POR VALORIZACIONES 481.866,0 401.796,0 -80.070,0 0,0 80.070,0TOTAL PATRIMONIO 819.800,0 736.618,0 TOTAL PASIVO + PATRIMONIO 1.045.198,0 953.766,0 TOTAL FUENTES Y USOS 209.669,00 209.668,00

CUESTIONARIO

1. ¿Qué representan las cuentas por cobrar para la empresa?

Representan los créditos que se les da a los clientes, con la garantía de la promesa de pago en determinado plazo.

2. ¿Cuáles variables se deben tener en cuenta para definir una acertada política de crédito?

Perfil del cliente (conducta)

Situación del negocio (capacidad de pago, capital, colateral)

Situación de la industria (condiciones)

Lo anterior con el fin de no tener un solo cliente, pues no es conveniente, debe diversificarse para que los riesgos, de la falta de cobro no afecten a la empresa en forma importante.

3. ¿Qué costos posee el crédito empresarial?

4. ¿Cómo se afectan las variables cuando se establecen o aumentan los descuentos por pronto pago?

5. ¿Qué objetivos persigue la administración de inventarios?

El principal objetivo de este tipo de administración es manejar cada uno de los activos y pasivos a corto plazo de la empresa de manera que se alcance un nivel aceptable y constante de capital neto de trabajo. El capital neto de trabajo es esencial, sobre todo en los negocios de temporada, para proporcionar un apoyo financiero a las cuentas por pagar en un futuro cercano.

6. ¿Qué es Cantidad Económica de Pedido? ¿Cómo se calcula? ¿Cómo se interpreta?

Es una herramienta sofisticada que se sita comúnmente en nuestros análisis económicos, con el objetivo de determinar el monto óptimo de pedido para un artículo de inventario, esta técnica bien puede utilizarse para controlar los artículos clasificados en el grupo ¨ A ¨ de la empresa. Tiene en cuenta diferentes costos

financieros, de operación y determina el monto de pedido que minimice los costos de inventario de la empresa.

Como se calcula y como se interpreta:

Para llegar a la cantidad económica de pedido se puede aplicar una fórmula a un artículo dado del inventario, se deben calcular todos los costos que influyen en este modelo, los cuales son:

Costo de pedido = S. R / Q

Dónde:

S = costo de colocar un pedido

R = cantidad de unidades requeridas en el periodo.

Q = cantidad de pedido

Esta fórmula mide el costo de pedido de un artículo determinado, ya que el costo de pedido se puede expresar como el producto de número de pedidos y el costo por pedido.

Costo de inventario = C.Q / 2

El costo de inventario se ha definido como el inventario promedio de la empresa multiplicado por el costo por periodo de mantener una unidad en inventario.

Costo Total = S. R / Q + C. Q/2

Donde C = costo de mantenimiento de inventario por unidad del periodo.

En este caso la fórmula mide el costo total y se obtiene el resultado combinando las expresiones de costo de pedido y costo de mantenimiento de inventario.

Todas esta conducen a la fórmula general para obtener la CEP, la cual es la que sigue:

2 RS

Q = Û……. (Formula general para el cálculo de CEP)

C

CONCLUSIONES

Logramos analizar las razones financieras teniendo en cuenta los datos que

nos suministró la empresa

Indagamos e investigamos en el módulo del curso para así responder el

cuestionario

Revisamos los datos y la descripción de la empresa, para realizar el trabajo

Pusimos en práctica los conocimientos adquiridos en la unidad 1.

REFERENTES BIBLIOGRAFIAS

Vallado Fernández, R. H (2007). Administración Financiera de las Cuentas por Cobrar. Recuperado de

o http://www.contaduria.uady.mx/files/material-clase/raul-vallado/ FN03_admonfinancieradelasCxC.pdf

Faxas del Toro, P.J.(2011). Administración de inventario para el análisis económico financiero de la empresa. En Observatorio de la Economía Latinoamericana, No 150. Recuperado de http://www.eumed.net/cursecon/ecolat/cu/2011/pjft2.htm

Sánchez, I. (2006). Razones o Índices Financieros. Recuperado de: http://www.inosanchez.com/files/mda/fpenf/i_02_indices_financiero s_w.pdf

http://www.gerencie.com/activos-corrientes.html

Rosillo, J. S. (2001). Módulo matemáticas financieras: Equivalencias entre un valor presente y una serie de cuotas fijas vencidas. Girardot: UNAD.

Herramienta de apoyo: Microsoft Excel.