tÍtulos valores - mercedesroa's blog | just … · web viewlos titulos-valores definiciÓn el...

TRANSCRIPT

SOPORTES CONTABLES

En el presente trabajo veremos los soportes de contabilidad. Los soportes contables son los documentos que sirven de base para registrar las operaciones comerciales de una empresa, es por ello que se debe tener un especial cuidado en el momento de elaborarlos. Donde se elaboran en original y tantas copias como las necesidades de la empresa exijan.

Teniendo en cuenta los requisitos legales que sean aplicables según el tipo de acto de que trate, los hechos económicos deben documentarse mediante soportes, de orígenes internos o externos, debidamente fechados y autorizados por quienes intervengan en ellos o los elaboren.

Los soportes deben adherirse a los comprobantes de contabilidad respectivos o, dejando constancia en estos de tal circunstancia, conservarse archivados en orden cronológicos y consecutivos y de tal manera que sea posible su verificación.

Los soportes pueden conservarse en el idioma en el cual se hayan otorgado, así como ser utilizados para registrar las operaciones en los libros o de detalle.

OBJETIVOS

El presente trabajo tiene como objetivo darnos a conocer y manejar los diferentes soportes contables, al igual que:

• Identificar los principales soportes de contabilidad que se emplean en una empresa. • Diligenciamiento de los soportes de contabilidad de acuerdo con las caracterizas de cada formato. • registrar las transacciones según los soportes de contabilidad • valorar la importancia de los soportes contables para legalizar los registros de contabilidad

GENERALIDADES

Todas las operaciones económicas que realizan las empresas deben ser registradas en los libros de contabilidad, pero a su vez para que cada uno de

estos registros sean justificables deben soportarse con los documentos pertinentes para cada una de ellas, es por ello que a continuación se presentan los principales papeles comerciales y títulos valores que pueden ser utilizados en el ciclo contable, su definición y sus principales características.

SOPORTES DE CONTABILIDAD INTERNOS

1.1. RECIBO DE CAJA O COMPROBANTES DE INGRESO

El recibo de caja es un soporte de contabilidad en el cual constan los ingresos en efectivo recaudados por la empresa. El original se entrega al cliente y las copias se archivan una para el archivo consecutivo y otra para anexar al comprobante diario de contabilidad.

El recibo de caja se contabiliza con un débito a la cuenta de caja y el crédito de acuerdo con su contenido o concepto del pago recibido. Generalmente es un soporte de los abonos parciales o totales de los clientes de una empresa por conceptos diferentes de ventas al contado ya que para ellas el soporte es la factura.

1.2. RECIBO DE CONSIGNACION

Este es un comprobante que elaboran los bancos y suministran a sus clientes para que lo diligencien al consignar. El original queda en el banco y una copia con el sello del cajero o el timbre de la máquina registradora, sirve para la contabilidad de la empresa que consigna.

Hay dos tipos de formatos de consignaciones, uno para consignar efectivo y cheques de bancos locales y otro para consignar remesas o cheques de otras plazas.

Los soportes de contabilidad se elaboran en original y tantas copias como las necesidades de la empresa lo exijan.

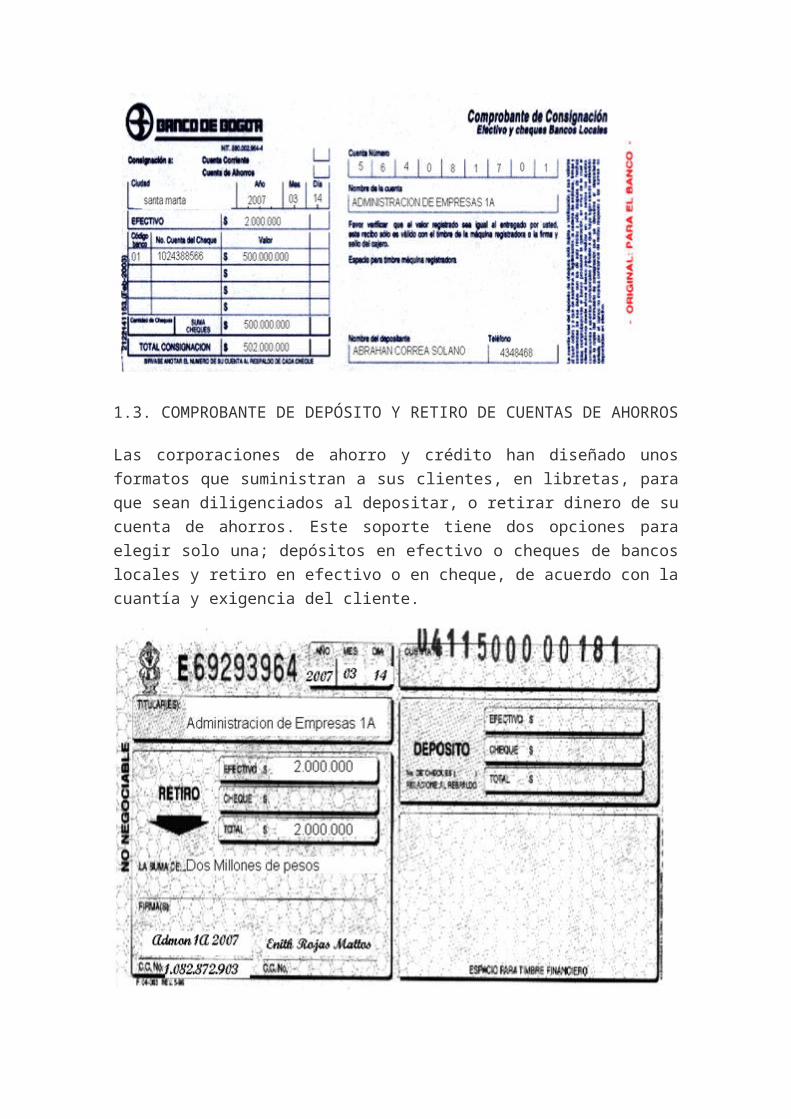

1.3. COMPROBANTE DE DEPÓSITO Y RETIRO DE CUENTAS DE AHORROS

Las corporaciones de ahorro y crédito han diseñado unos formatos que suministran a sus clientes, en libretas, para que sean diligenciados al depositar, o retirar dinero de su cuenta de ahorros. Este soporte tiene dos opciones para elegir solo una; depósitos en efectivo o cheques de bancos locales y retiro en efectivo o en cheque, de acuerdo con la cuantía y exigencia del cliente.

1.4 FACTURA DE VENTA

1.4.1. Concepto

La factura comercial es un soporte contable que contiene además de los datos generales de los soportes de contabilidad, la descripción de los artículos comprados o vendidos, los fletes e impuestos que se causen y las condiciones de pago.

Desde el punto de vista del vendedor, se denomina factura de venta y del comprador, factura de compra. Generalmente, el original se entrega al cliente y se elaboran dos copias, una para el archivo consecutivo y otra para anexar al comprobante diario de la contabilidad.

1.4.2. Requisitos de la Factura:

La factura se debe expedir con los siguientes requisitos:

• Estar denominada expresamente como factura de venta. (preimpreso). • Numeración en orden consecutivo. (preimpreso). • Apellidos y nombre o razón social y NIT del vendedor o de quien preste el servicio. (preimpreso). • Apellidos y nombre o razón social del adquiriente los bienes o servicios. • Fecha de expedición. • Descripción específica o genérica de los artículos vendidos o servicios

prestados. • Valor total de la operación • El nombre o razón social y NIT del impresor de la factura. (preimpreso). • Indicar la calidad de retenedor del impuesto sobre las ventas.

1.4.3. Documentos equivalentes a la factura: son documentos equivalentes a la factura:

•Los tiquetes de maquinas registradoras.

• Las boletas de ingreso a espectáculos públicos

• Los tiquetes de transporte.

• Los recibos de pago de matriculas y pensiones expedidos por los establecimientos de educación reconocidos por el gobierno • Pólizas de seguros, títulos de capitalización y los respectivos comprobantes de pago • Extractos expedidos por sociedades fiduciarias, fondos de inversión, fondos de inversión extranjera, fondos mutuos de inversión, fondos de valores. Fondos de pensiones y de cesantías.

• Facturas electrónicas: entiéndase por factura electrónica el documento computacional que soporta una transacción de venta de bienes o prestación de servicios, transferido bajo un lenguaje estándar universal denominado EDIFACT de un computador a otro

1.4.3.1. Quienes no están obligados a facturar: no se encuentran obligados a expedir factura en sus operaciones:

• Las Cooperativas de ahorro y crédito, los fondos de empleados en relación con las operaciones financieras que realicen

• Los responsables inscritos en el régimen simplificado. • Los distribuidores minoristas de combustibles derivados del petróleo, en lo referente a estos productos.

• Quienes presten servicios de baños públicos en relación con esta actividad • Las personas naturales que enajenen productos agropecuarios, cuando el valor de la operación no sobrepase la cuantía señalada para cada año por el gobierno nacional

• Las personas naturales vinculadas por una relación laboral en relación con esta actividad

• Las empresas que prestan el servicio de transporte publico urbano o metropolitano de pasajeros

1.4.4. Factura de venta de Mercancía al contado.

Al contabilizar las ventas al contado se debita caja y se acredita comercio al por mayor y al por menor, si la mercancía no esta gravada; si esta gravada se acredita también la cuenta impuesto sobre ventas por pagar.

Al contabilizar las compras al contado se debita compras, si la mercancía no esta gravada se debita además impuesto sobre las ventas por pagar, y se acredita bancos o caja

1.4.5. Factura de venta de Mercancía a crédito

El vendedor elabora la factura en original y copias, de acuerdo con su organización contable, así: original para cartera, una copia para el cliente, otra para el archivo consecutivo y otra para anexar al comprobante diario de contabilidad. La empresa que compra mercancía al contado o a crédito, seleccionan los proveedores que les cotizan los artículos de acuerdo con la calidad, precio y condiciones de pago que se ajustan a sus necesidades. Después de estudiar las solicitudes de mercancía de su almacén, efectúan los pedidos de mercancías mediante una orden de compra para el proveedor elegido, por haber, presentado la mejor cotización.

1.5. Comprobante de venta con tarjeta de crédito

1.5.1. Concepto de tarjeta de crédito

La tarjeta de crédito (o dinero plástico) es un medio de pago que utiliza el tarjeta habiente en los establecimientos afiliados al sistema.

La tarjeta de crédito se adquiere mediante un contrato de apertura y utilización de tarjeta de crédito, suscrito mediante entidad financiera y una persona natural o jurídica. Por medio del contrato, el tarjeta habiente se compromete a utilizar este documento en forma personal e intransferible y a pagar periódicamente a la entidad financiera los valores correspondientes a los bienes o servicios comprados a través de este medio

El establecimiento comercial, para afiliarse al sistema, suscribe un contrato con la entidad financiera, mediante el cual el afiliado se compromete a aceptar las tarjetas de crédito como un medio de pago de sus clientes; y, a sus vez, la entidad financiera se compromete a pagar al afiliado las sumas de los comprantes firmados por los tarjeta habientes, deducido por el servicio un porcentaje de comisión que oscila entre el 5% y el 10%.

1.5.2. Consignación del comprobante de venta:

El vendedor consigna el comprobante de venta con tarjeta de crédito en la cuenta corriente del afiliado para lo cual se presenta la liquidación y el formato establecido debidamente diligenciado.

1.6. Cheque

Es un titulo valor por medio del cual una persona llamada "girador", ordena a un banco llamado "girado" que pague una determinada suma de dinero a la orden de un tercero llamado "beneficiario".

1.7. Comprobante de pago o de egreso

Llamado también orden de pago o comprobante de egreso, es un soporte de contabilidad que respalda el pago de una determinada cantidad de dinero por medio de un cheque.

Generalmente, en la empresa se elabora por duplicado, el original para anexar al comprobante diario de contabilidad y la copia para el archivo consecutivo. Para mayor control en el comprobante de pago queda copia del cheque, ya que el titulo valor se entrega al beneficiario.

Los soportes contables deben asentarse en forma ordenada y resumida, expresando claramente las transacciones que diariamente se realizan en una empresa.

1.8. Letra de cambio

Este documento negociable o título valor es una orden incondicional de pago que da una persona llamada "girador" a otra llamada "girado", para que pague a la orden o al portador, cierta suma de dinero, a la vista o en una fecha determinada.

En el comercio se utiliza la letra de cambio como garantía de pago en compras y ventas a crédito. El vendedor hace firmar letras de cambio a sus clientes y se denominan letras por cobrar; el comprador acepta las letras a sus proveedores y se llaman letras por pagar.

1.9. Pagaré

Es un título valor mediante el cual una persona se obliga a pagar cierta cantidad de dinero en una fecha determinada. Este documento se utiliza para respaldar los créditos bancarios.

1.10. Nota Débito

Es un comprobante que utiliza la empresa para cargar en la cuenta de sus clientes, un mayor valor por concepto de omisión o error en la liquidación de facturas y los intereses causados por financiación o por mora en el pago de sus obligaciones.

1.11 Nota Crédito

Cuando la empresa concede descuentos y rebajas que no estén liquidados en la factura o cuando los clientes hacen devoluciones totales o parciales de las mercancías, para su contabilización se utiliza un comprobante llamado nota crédito.

Este comprobante se prepara en original y dos copias; el original para el cliente, una copia para el archivo consecutivo y otra para anexar al comprobante diario de contabilidad.

1.12 Recibo de caja menor

El recibo de caja menor es un soporte de los gastos pagados en efectivo, por cuantías mínimas que no requieren el giro de un cheque, para ello se establece un fondo denominado caja menor.

SOPORTES DE CONTABILIDAD INTERNOS

2.1 Nota de contabilidad

Es el documento que se prepara con el fin de registrar las operaciones que no tienen un soporte contable como es el caso de los asientos de corrección, ajustes y cierre.

2.2. Comprobante diario de contabilidad

Es un documento que debe elaborarse previamente al registro de cualquier operación y en el cual se indica el número, fecha, origen, descripción y cuantía de la operación, así como las cuentas afectadas con el asiento. A cada comprobante se le anexan los documentos y soportes que lo justifiquen.

El Almacén Extraluz Ltda. Realiza las siguientes transacciones comerciales en el mes de octubre de:

a. Vende mercancía al contado a varios clientes, personas naturales, según factura Nos. 3456 al 3520, por valor de $ 1.327.586; IVA, 16%.

b. Vende mercancías a créditos:

- Factura No. 3521 a Luís Agreda por $ 387.250, IVA, 16% - Factura No. 3522 a Diana Gómez por $ 435.00; IVA, 16% - Factura No. 3523 a Andrés Salas por $ 547.600.; IVA, 16%

c. Consigna en el Bancomercio el valor recibido por las ventas de contado y pago de clientes.

d. Compra mercancías al contado a Distrinar S.A., según factura No. 7890 por $ 1.374.400; IVA, 16%. Retención en la fuente, 3.5%, pagada con cheque No. 4024760 del Bancomercio.

e. Compra mercancías a crédito: IVA, 16%, Y RETENCION EN LA FUENTE, 3.5%, Así:

Factura No. 4520 de Almacén Prix por $ 874.300: proveedor gran contribuyente. Factura No. 4520 de Casa Nova por $ 743.800: proveedor régimen común. Factura No. 4520 de Fabrica Santy $ 465.600: proveedor gran

contribuyente.

3. Traslado a libros mayores y auxiliares: - La columna de parciales se traslada a los libros auxiliares - Las columnas Debe y Haber se trasladan al libro diario columnario. Tres socios constituyen la empresa Surtí modas Ltda. El 1 de julio mediante escritura publica No. 4863 de la Notaria 4ª. De Bogota, con los siguientes datos: - El socio Jorge Dávila aporta un terreno por valor de $ 2.500.000, según escritura publica No. 40, Notaria 4ª. De Bogota. - El socio Javier Zaruma aporta $ 2.500.000, y muebles para oficina por valor de (1.800.000, según factura No. 450. - El socio Iván Rosero aporta mercancías por valor de (1.200.000, según factura No. 320; (2.000.000 con cheque No. 239045 de Banco Nacional, según recibo de caja No. 002.Formato de comprobante de apertura inicialCONCLUSIONTodos los soportes contables deben contener la siguiente información general: • Nombre o razón social de la empresa que lo emite. • Nombre, número y fecha del comprobante. • Descripción del contenido del documento. • Firmas de los responsables de elaborar, revisar, aprobar y contabilizar los comprobantes. - Constituyen la base del registro contable de las operaciones realizadas.

Clasificación:Los comprobantes externos son aquellos emitidos fuera de la empresa y luego recibidos y conservados en la empresa. Ej.: facturas de compras, recibos de pagos efectuados, etc. Los comprobantes internos son los documentos emitidos en la empresa que pueden entregarse a terceros o circular en la misma empresa. Ej.: facturas de ventas, recibos por cobranzas, presupuestos, vales. Por otra parte, no solamente se registran los documentos comerciales: los instrumentos públicos (escrituras, hipotecas) y privados (contratos de arrendamiento, depósito) y cualquier comprobante que sea respaldo por un registro contable, es fuente de información (planillas de sueldos, informes).

TÍTULOS VALORES

LOS TITULOS-VALORES DEFINICIÓN El Artículo 619 del C, de Co. los define así: "Los títulos valores son documentos necesarios para legitimar el ejercicio del derecho literal y autónomo que en ellos se incorpora. Pueden ser de contenido crediticio, corporativos o de participación, y de tradición o representativos de mercancías". Explicación de la definición

Son documentos. En relación con los documentos es necesario tener en cuenta el Artículo 251 del Código de Procedimiento Civil, el cual a la letra dice: Son documentos los escritos, impresos, planos, dibujos, cuadros, fotografías, cintas cinematográficas, discos, grabaciones magnetofónicas, radiografías, talones, contraseñas, cupones, etiquetas, sellos y, en general, todo objeto mueble que tenga carácter representativo o declarativo, y las inscripciones en lápidas, monumentos, edificios o similares. Los documentos son públicos o privados. Documento público, es el otorgado por el funcionario público en ejercicio de su cargo o con su intervención. Cuando consiste en un escrito autorizado o suscrito por el respectivo funcionario, es instrumento público; cuando es otorgado por un notario o quien haga sus veces y ha sido incorporado en el respectivo protocolo, se denomina escritura pública. Documento privado, es el que no reúne los requisitos para ser documento público.

Encontrándose los títulos valores reglamentados en el Libro Tercero (Délos Bienes Mercantiles), Título DI, se puede concluir que los mismos son bienes corporales muebles de naturaleza comercial. Necesarios. Los títulos valores son documentos necesarios, indispensables para reclamar el derecho que en ellos se incorpora. No puede hacerse valer el derecho incorporado en el título por otro medio distinto a él mismo. Para legitimar. La legitimación implica la habilitación para pedir el cumplimiento de una obligación o para transferir el documento. Sólo el titular que aparezca en el documento puede legitimarse como titular del derecho que en el título valor se halla incorporado, y por lo mismo, es quien puede exigir el cumplimiento de la obligación. De otro lado, el deudor se legitima pagándole a quien aparece por el lado activo legitimado. Si el deudor llega a pagar a una persona que no es legítima tenedora del título valor, paga mal y lo más probable es que se vea en la situación de tener que pagar otra vez a quien en realidad está legitimado para exigir el cumplimiento de la obligación. Literal. El principio de la literalidad conlleva a decir que el derecho que se incorpora en el título valor está determinado, circunscrito, por lo que aparezca escrito en el documento. El Artículo 626 del Código de Comercio expresa lo siguiente: El suscriptor de un título quedará obligado conforme al tenor literal del mismo, a menos que firme con salvedades compatibles con su esencia. De otro lado, el Artículo 631 del mismo Código dice lo siguiente En caso de alteración del texto de un título valor los signatarios anteriores se obligan conforme al texto original y los posteriores conforme al alterado. Se presume, salvo prueba en contrario, que la suscripción ocurrió antes de la alteración. Autónomo. "Todo suscriptor de un título valor se obligará autónomamente. Los títulos valores pueden ser de contenido crediticio. Es aquel que incorpora una orden o promesa incondicional de pagar una determinada suma de dinero, ejemplo: letra de cambio, el pagaré, el cheque, las facturas cambiarias y el bono de prenda. Los títulos valores pueden ser representativos de mercancías. Son aquellos en los que se incorporan mercancías, o sea que se considera que tales mercancías existen dentro del documento. Ejemplo,

Certificado de depósitos, la carta de porte y el conocimiento de embarque Los títulos valores pueden ser Corporativos o de participación. Se incorpora el derecho a reclamar o percibir ciertas sumas de dinero además de revertir a sus poseedores para ejercer determinadas facultades o atribuciones tales como: la calidad de socio, accionista o poseedor de bonos emitidos por sociedades. Estos no son ordenes de pago, ni promesas de pago (esto implica una diferencia con los del contenido crediticio) ellos más bien implican una inversión o ahorro colocado en la sociedad que emite la acción o el bono.

CLASIFICACIÓN DE LOS TÍTULOS-VALORES Los tratadistas de derecho cambiario se han ocupado de llevar a cabo varias clasificaciones de los títulos-valores, incluyendo algunas que obedecen más a criterios personales que a las propias normas mercantil

Primera clasificación Desde el punto de vista del derecho que ellos incorporan, en los apartes anteriores se explicó esta clasificación; basta repetir que ella se encuentra fundamentada en el Articulo 619 del C. de Co. y que en razón de la misma los títulosvalores pueden ser de contenido crediticio, de tradición o representativos de mercancías, y corporativos o de participación.

Segunda clasificación Desde el punto de vista de cómo se da la legitimación según cada forma de circulación: Títulos-valores al portador. "Son títulos al portador los que no se expidan a favor de persona determinada, aunque no incluyan la cláusula al portador', y los que contengan dicha cláusula. La simple exhibición del título legitimará al portador y su tradición se producirá por la sola entrega" (Artículo 668 del C. de Co.). Como bien puede observarse, en los títulos-valores al portador la tradición se lleva a cabo por medio de la simple entrega, sin que sea necesario dejar constancia escrita en el título de dicha transferencia. Además, se tendrá como poseedor legítimo del documento quien lo exhiba. Títulos-valores a la orden. "Los títulos-valores expedidos a favor de determinada persona en los cuales se agregue la cláusula a la orden' o se exprese que son transferibles por endoso, o se diga que son negociables, o se indique su denominación específica de títulovalor, serán a la orden y se transferirán por endoso y entrega del titulo, sin perjuicio de lo dispuesto en el Artículo 646" (Artículo 651 del C. de Co.). "Para que el tenedor de un título a la orden pueda legitimarse, la cadena de endosos deberá ser interrumpida" (Artículo 661 del C. de Co.). En esta clase de títulos-valores la transferencia de los derechos que en ellos se incorporan se lleva a cabo por medio de la constancia escrita de dicha transferencia (endoso) y por la entrega del documento. O sea que se tendrá por legítimo poseedor a aquel que tenga el título y a la vez figure literalmente como la persona a quien se le hizo su transferencia. Títulos-valores nominativos. El título-valor será nominativo cuando en él o en la norma que rige su creación se exija la inscripción del tenedor en el registro

que llevará el creador del título. Sólo será reconocido como tenedor legítimo quien figure a la vez. en el texto del documento y en el registro de éste. La transferencia de un titulo nominativo por endoso da derecho al adquirente para obtener la inscripción de que se trata en este Artículo (Artículo 648 del C. de Co.). Salvo justa causa, el creador del titulo no podrá negar la anotación en su registro de la transmisión del documento. La persona a quien se le haya transferido un título nominativo podrá acudir al juez para que haga la anotación de la transferencia en el respectivo registro, si el creador del titulo se negare a hacerla (Artículo 649 del C. de Co.). Cabe observar que esta clasificación corresponde a la denominada Ley de ación de los Títulos-Valores. Tercera clasificación Desde el punto de vista de la forma como se promete el pago: Por la forma como se promete el pago, habría una gran clasificación en títulos a base de orden y títulos a base de promesa. a) A base de orden: letra de cambio, cheque, facturas cambiarías de compraventa y de transporte, libranzas. b) A base de promesa: pagaré, bono simple, acciones, bono de prenda, certificado de depósito, carta de porte y conocimiento de embarque, cupones de acciones y bonos. En los primeros el creador es siempre parte indirecta porque da una orden de pago a un tercero; en los segundos el creador es siempre parte directa porque promete (promitente) pagar directamente él. En aquéllos siempre habrá partes indirectas y puede haber o no directas; en éstos siempre habrá partes directas aunque eventualmente no haya partes indirectas. No debe confundirse el título a base de orden con el título a la orden. El primero puede ser al portador, y el segundo, obviamente, no. De Igual manera, el títulovalor a base de promesa puede ser a la orden o al portador. Tiene importancia esta preclasificación en cuanto a su estructura formal, porque en los títulos a base de orden intervienen tres personas (las mismas o distintas) en los actos de creación, cuando en los otros solamente intervienen dos. OTRAS CLASIFICACIONES DE LOS TÍTULOS VALORES Se dan otras clasificaciones de los títulosvalores, pero de días no se darán mayores explicaciones; simplemente se enunciará la siguiente: Desde el punto de vista de la persona del emisor. En este sentido los títulosvalores pueden ser públicos y privados, según sean emitidos por entidades de derecho público o por personas de derecho privado

EL ENDOSO "El endoso es una cláusula accesoria e inseparable del títulovalor, en virtud de la cual el acreedor cambiarlo pone a otro en su lugar, transfiriéndole el título con efectos limitados o ilimitados Partes en el endoso. Existen dos: el endosante, que es la persona que transfiere el endosatario, que es la persona que recibe el título. Requisitos del endoso. Los requisitos mínimos que debe cumplir el endoso son: a) debe constar literalmente en el mismo documento; b) debe llevar la firma del endosante; c) debe ser incondicional, y d) debe ser total. Con respecto al requisito a) cabe advertir que implica la no admisibilidad del endoso en hoja separada o documento distinto al títulovalor que se endosa. En el caso de que el título no tenga espacios disponibles para colocar un nuevo

endoso, puede recurrirse a anexar otra hoja, pero teniendo el cuidado de que la misma quede adherida al título de manera que conforme con éste un sólo cuerpo, o sea que quede pegado en tal forma que no sea posible desprenderlo sin dejar huella de su anexión. El requisito b) implica que la falta de firma del endosante da lugar a la inexistencia del endoso, tal como lo establece en forma clara el Artículo 654 del Código de Comercio, inciso final. En cuanto a que el endoso debe ser incondicional, cabe agregar que cualquier que cualquier condición que en el se exprese, se tendrá por no puesta (Artículo 655 del C. de Co.). En relación con el requisito d) el endoso parcial se tendrá por no escrito; lo cual conlleva a firmar que tal carecer de eficacia. Cabría añadir para aclarar en mejor forma los conceptos de endoso condicional y endoso parcial, que cuando se presenta el primero hay endoso, pero la condición se tendrá por no puesta; cuando se presenta el segundo no hay endoso por ser este ineficaz. Importancia de la fecha en el endoso. "Cuando en el endoso se omita la fecha, se presumirá que el título fue endosado el día que el endosante hizo entrega del mismo al endosatario. El endoso posterior al vencimiento del título, producirá los efectos de una cesión ordinaria" (Artículo 660 del C. de Co.). La fecha del endoso permite determinar si éste produce verdaderos efectos cambiarlos, o si por el contrario de lo que se trata es de una cesión ordinaria. Aunque la ley tiene previsto que en el caso de falta de fecha en el endoso del título se presumirá que éste fue endosado en aquélla en la que se hizo entrega del mismo al endosatario; lo prudente es colocar la fecha con el fin de no tener que afrontar posteriormente problemas de índole probatorio, los cuales podrían presentarse cuando se pretenda establecer la fecha de la entrega por no haberse colocado la misma al momento de efectuar el endoso. MODALIDADES DEL ENDOSO Endoso en Propiedad: Por medio de esta clase de endoso se transfieren todos los derechos que emergen del título valor. Endoso en Procuración: No transfiere la propiedad, pero faculta a el endosatario para presentar el documento a la aceptación para cobrarlo judicial o extrajudicialmente, para endosarlo en procuración y para protestarlo. Endoso en Garantía: Constituirá un derecho prendario sobre el título y conferirá al endosatario las facultades que confiere el endoso en procuración Endoso en administración: El Decreto 437 de 1992 por el cual se reglamenta el Título III de la Ley 27 de 1990, en su Artículo 5o. dispone que el contrato de depósito de valores de que trata el Decreto se perfecciona por el endoso en administración y la entrega de los tirulos a la entidad que administre un depósito centralizado de valores. El endoso en administración no transfiere el derecho de dominio, por lo cual la entidad administradora de un depósito centralizado de valores no adquiere la propiedad de éstos. El endoso podrá constar en el tirulo mismo o en hoja adherida a él. Podrán ser objeto del endoso en administración los valores inscritos en el registro nacional de valores cualquiera sea su ley de circulación y exclusivamente para los fines del Decreto 437 de 1992. Endoso sin responsabilidad: "El endosante contraerá obligación autónoma frente a todos los tenedores posteriores a él; pero podrá liberarse de su

obligación cambiaría, mediante la cláusula 'sin mi responsabilidad' u otra equivalente, agregada al endoso" (Artículo 657 del C. de Co.). EL AVAL Para su definición, Trujillo Calle participa de la siguiente: "Un acto jurídico unilateral, abstracto, de naturaleza cambiaría, que obliga en forma autónoma, distinta y personal a quien lo da (avalista) por el pago de la obligación cartular. REQUISITOS DEL AVAL La firma del avalista: El aval podrá constar en el título mismo o en hoja adherida a él. Podrá, también, otorgarse por escrito separado en que se identifique plenamente el título cuyo pago total o parcial se garantiza. Se expresará con la formula “por aval” u otra equivalente y deberá llevar la firma de quien lo presta. La sola firma puesta en el título, cuando no se le pueda atribuir otra significación, se tendrá como firma de avalista. Cuando el aval se otorgue en documento separado del título, la negociación de éste implicará la transferencia de la garantía que surge de aquel (el destacado es del autor). Con respecto a si el avalista tiene que ser una persona extraña al título, o si quien aparece suscribiéndolo en calidad distinta de la del avalista (girador, aceptante, endosante), puede suscribirlo nuevamente en calidad de tal, la doctrina plantea diversos criterios dentro de los cuales la mayoría acepta que un tercero extraño al título, o una persona que se encuentre comprometida cambiariamente dentro del documento puede avalarlo. El aval debe ser incondicional: Teniendo en cuenta que el aval es una garantía cambiaria, ello implica que los principios que la gobiernan son todos de tipo cambiario. Si la orden de pagar, la promesa de pagar, la aceptación y el endoso son incondicionales, fácil es colegir que esta misma incondicionalidad debe predicarse del aval. El carácter de incondicional establece una diferencia entre el aval y la fianza la cual, según lo preceptuado por el Artículo 2366 del Código Civil, puede otorgarse hasta o desde cierto día o bajo condición suspensiva o resolutoria. El aval sí puede ser parcial. En este sentido es claro el Artículo 633 del Código de Comercio que a la letra dice: "Mediante el aval se garantiza, en todo o en parte, el pago de un títulovalor". De otro lado, el Artículo 635 del mismo código expresa: "A falta de mención de cantidad, el aval garantiza el importe total del título". Obligación y derechos del avalista. "El avalista quedará obligado en los términos que correspondería formalmente al avalado y su obligación será válida aun cuando la de este último no lo sea" (Artículo 636 del C. de Co.). El avalista garantiza el pago del título-valor; de acuerdo con la posición que asuma cambiariamente; también garantiza la aceptación, pues si a quien se avala es el girador, debe tenerse en cuenta que éste será responsable de la aceptación y del pago de la letra, además de que toda cláusula que lo exima de esta responsabilidad se tendrá por no escrita (Artículo 678 del C. de Co.). Si se avala a un endosante que firmó sin salvedades compatibles con la esencia del título, el avalista se obliga a responder por la aceptación y pago del documento, entendiéndose en este caso cuando el título ha entrado en la circulación antes del girado haberlo aceptado. Por último, si el avalado es el girado-aceptante, el avalista responde por el pago.

En cuanto a los derechos del avalista el Artículo 638 del Código de Comercio se pronuncia en la siguiente forma: "El avalista que pague adquiere los derechos derivados del título-valor contra la persona garantizada y contra los que sean responsables respecto de esta última por virtud del título". Lo anterior implica que el avalista podrá buscar la satisfacción de la obligación de todas aquellas personas que resulten obligadas frente al avalado. Bastaría agregar, con respecto al aval, los siguientes puntos de interés: la autonomía de la obligación asumida por el avalista implica que no pueda oponer eximo suyas las excepciones personales del avalado. Por la misma autonomía, su obligación será válida aun cuando la de este último no lo sea (tal sería, por ejemplo, el caso de aval por incapacidad). La fianza y el aval presentan notables diferencias, dentro de las cuales se destaca de manera especial el que la primera es una garantía accesoria (sigue la misma suerte de la obligación) y el segundo, en cambio, da lugar al surgimiento de una obligación autónoma. Varios tratadistas han llegado a afirmar que al darse la fianza emergen dos deudores al lado de una sola obligación; y cuando se avala hay dos obligaciones autónomas que son las del avalista y las del avalado. Requisitos comunes a los títulos-valores. El Artículo 621 del Código de Comercio señala los requisitos comunes, y al efecto expresa: Además de lo dispuesto para cada título valor en particular, los títulos valores deberán llenar los siguientes requisitos: 1. La mención del derecho que en el título se incorpora, y

2. La firma de quien lo crea.

La firma podrá sustituirse, bajo la responsabilidad del creador del título, por un signo o contraseña que puede ser mecánicamente impuesto. Si no se menciona el lugar de cumplimiento o ejercicio del derecho, lo será el del domicilio del creador del título; y si tuviere varios, entre ellos podrá elegir el tenedor, quien tendrá igualmente derecho de elección si el título señala varios lugares de cumplimiento o de ejercicio. Sin embargo, cuando el título sea representativo de mercaderías, también podrá ejercerse la acción derivada del mismo en el lugar en que éstas deben ser entregadas. Si no se menciona la fecha y el lugar de creación del título se tendrán como tales la fecha y el lugar de su entrega.

DE LOS TÍTULOSVALORES EN ESPECIAL

LA LETRA DE CAMBIO

¿Qué es una letra de cambio?

La letra de cambio es uno de los Títulos valores que se extiende por una persona (acreedor – librador) y recoge una obligación de pago aceptada por otra persona (deudor – librado) de una cantidad determinada en la fecha de su vencimiento, y que se encuentra regulado por el Código de comercio Colombiano en sus artículos 691 a 708.

Elementos de la Letra de Cambio

Los elementos que debe contenerla letra de cambio son:

Librador: persona que emite la letra de cambio (acreedor) dando la orden de pago a otra persona (deudor).Librado: persona a la que va dirigida la orden de pago (deudor).Endosante: acreedor (original o posteriores) que transmite su derecho de cobro.Endosatario: persona (acreedor actual) a quien se ha transmitido el derecho de cobro.Tenedor: persona poseedora del título en cada momento.Avalista: persona que garantiza, en todo o parte, el pago.

Vencimiento de la letra de cambio

A la vista: debiendo pagarse en el momento de su presentación.A un plazo contado desde la fecha del libramiento.A un plazo contado desde la vista.

Endoso de una letra de cambio

La letra de cambio y, por tanto, el derecho de cobro, se puede transmitir a otra persona mediante la fórmula del endoso tantas veces como se quiera.La declaración del endosante se debe realizar en el reverso de la letra de cambio, en el espacio destinado al endoso.

Aval de la letra de cambio

El aval es el compromiso que adquiere una tercera persona de realizar el pago, en caso de no hacerlo el librado. Pudiendo comprender la totalidad de la deuda o parte de ella.El aval se debe hacer constar en el reverso de la letra de cambio

Aceptación de la letra de cambio

La aceptación convierte al aceptante en principal obligado. El aceptante quedará obligado cambiariamente aún con el girado; y carecerá de acción cambiaria contra éste y contralos demás signatarios de la letra, salvo cuando una parte, a sabiendas, suscriba un título sin que exista contraprestación cambiaria a las obligaciones que adquiere, las partes en cuyo favor aquella prestó su firma quedarán obligadas para con el suscriptor por lo que éste pague y no podrán ejercitar contra él las acciones derivadas del título.En ningún caso el suscriptor de que trata el inciso anterior, podrá oponer la excepción de falta de causa onerosa contra cualquier tenedor del instrumento que haya dado por éste una contraprestación, aunque tal hecho sea conocido por el adquirente al tiempo de recibir el instrumento.

Pago de la letra de cambio

La letra de cambio deberá presentarse para su pago el día de su vencimiento o dentro de los ocho días siguientes. No se puede exigir la presentación y menos exigir el pago antes de la fecha de vencimiento, aunque voluntariamente si se puede hacer. Tampoco se puede obligar al tenedor de la letra de cambio a recibir el pago antes del vencimiento pactado.

La presentación para el pago de la letra a la vista, deberá hacerse dentro del año que siga a la fecha del título. Cualquiera de los obligados podrá reducir ese plazo, si lo consigna así en la letra. El girador podrá, en la misma forma, ampliarlo y prohibir la presentación antes de determinada época.

El tenedor de la letra de cambio no puede rehusar un pago parcial de la misma aun cuando se haya vencido el tiempo para su exigencia.

Protesto de la letra de cambio

El protesto es un acto notarial que sirve para acreditar que se ha producido la falta de aceptación o de pago de la letra de cambio. El protesto se practicará necesariamente con intervención de notario público y su omisión producirá la caducidad de las Acciones de regreso.

El protesto por falta de aceptación deberá hacerse antes de la fecha del vencimiento.

El protesto por falta de pago se hará dentro de los quince días comunes siguientes al del vencimiento.

Si la letra fuere protestada por falta de aceptación, no será necesario protestarla por falta de pago.

La letra a la vista solo se protestará por falta de pago. Lo mismo se observará respecto de las letras cuya presentación para la aceptación fuere protestativa.

Formalización del protesto de la letra de cambio

En el cuerpo de la letra o en hoja adherida a ella se hará constar, bajo la firma del notario, el hecho del protesto con indicación de la fecha del acta respectiva. Además, el funcionario que lo practique levantará acta que contendrá:1) La reproducción literal de todo cuanto conste en la letra;2) El requerimiento al girado o aceptante para aceptar o pagar la letra, con la indicación de si esa persona estuvo o no presente;3) Los motivos de la negativa para la aceptación o el pago;4) La firma de la persona con quien se extienda la diligencia, o la indicación de la imposibilidad para firmar o de su negativa, y5) La expresión del lugar, fecha y hora en que se practique el protesto, y la firma del funcionario que lo autorice.

Aviso de rechazo de la aceptación o pago de la letra de cambio

El tenedor del título cuya aceptación o pago se hubiere rehusado, deberá dar aviso de tal circunstancia a todos los signatarios del mismo cuya dirección conste en él, dentro de los cinco días comunes siguientes a la fecha del protesto o a la presentación para la aceptación o el pago.

El tenedor que omita el aviso será responsable, hasta una suma igual al importe de la letra, de los daños y perjuicios que se causen por su negligencia.

También podrá darse el aviso por el notario encargado de formular el protesto.

Se puede afirmar que la letra de cambio es un título-valor de contenido crediticio que incorpora obligaciones incondicionales de pagar sumas determinadas de dinero. Las órdenes incondicionales que se presentan en la letra de cambio son dadas por una persona a otra, e incluso a sí misma, ya que el Artículo 676 del C. de Co. estipula que una letra de cambio puede girarse a la orden o cargo del mismo girador, caso este último, en el cual el girador quedará obligado como aceptante. Contenido de la letra de cambio. Además de lo dispuesto en el Artículo 621 del C. de Co., la letra de cambio deberá contener: la orden incondicional de pagar una suma determinada de dinero; el nombre del girado; la forma de vencimiento, y la indicación de ser pagadera a la orden o al portador. Estos requisitos especiales se hallan enunciados en el Artículo 671 del C. de Co. La orden incondicional de pagar una suma determinada de dinero. La orden debe ser incondicional, o sea que no ha de estar sujeta a hecho alguno futuro, que pueda suceder o no. Este requisito distingue la letra de cambio de cualquier otro documento que se le parezca. Como titulo contentivo de una orden incondicional de pagar una suma determinada de dinero, no puede sujetarse a condición alguna, ni quedar sometido el pago al cumplimiento de determinadas contraprestaciones por parte del creador del título. La suma debe ser determinada. Con todo, se permite que la letra contenga cláusulas de intereses o de cambio a una tasa fija o corriente (Artículo 672). Esta norma del Artículo 672 era conveniente, porque de no decir la ley tal cosa, la estipulación de intereses haría que la suma debida no fuera determinada, aunque fuere determinable...1'. Es preciso tener en cuenta que la orden va dirigida por el creador de la letra de cambio (girador) al girado, sin que deba mencionarse el negocio que dio lugar a dirigir dicha orden de pago. El girado sólo se obliga cuando acepta la orden dada por el girador, o sea que es a partir de ese momento cuando se convierte en girado-aceptante, y por consiguiente en principal obligado cambiario. El nombre del girado. El girado viene a ser el destinatario de la orden de pago dada por el girador. La causa por la cual se da la orden de pago no interesa en lo que atañe al título valor, pero es bueno advertir que ella obedece a las relaciones denominadas extracambiarias, las cuales son conocidas como relaciones subyacentes, fundamentales o causales.

Se recuerda, porque ello es importante, que la orden de pago puede ser dirigida por el girador contra sí mismo, anotando que en este caso sobra la presentación de la letra para su aceptación. Resulta claro, pues, que si en la letra de cambio no se coloca el nombre del girado, faltará uno de los requisitos especiales, y por lo mismo no producirá los efectos de una letra de cambio. Procedente es informar que al girado también se le da la denominación de librado, y al girador la de librador. La forma del vencimiento. Esta mención tiene por objeto delimitar la vida cambiaría de la letra fijando cuándo se hace exigible la prestación o derecho en ella incorporado. Sobre las formas de vencimiento de la letra de cambio se expresa el Artículo 673 del C. de Co. en la siguiente forma: La letra de cambio puede ser girada: 1. A la vista;

2. A un día cierto, sea determinado o no;

3. Con vencimientos ciertos sucesivos, y

4. A un día cierto después de la fecha o de la vista.

Vencimiento a la vista. Esto implica que una vez presentada la letra por quien es su tenedor legítimo se produce su vencimiento y debe llevarse a cabo el La presentación para el pago de la letra de cambio a la vista, deberá hacerse dentro del año que siga a la fecha del titulo. Cualquiera de los obligados podrá reducir ese plazo, si lo consigna asi en la letra. El girador podrá, en la misma forma, ampliarlo y prohibir la presentación antes de determinada época (Artículo 692 del C. de Co.). Vencimiento a un día cierto, sea determinado o no. El día cierto y determinado equivale a expresar el día, mes y año (péguese el 18 de diciembre de 1999 o péguese el tercer viernes del mes 12 de 1999). Con respecto a día no determinado la gran mayoría de los tratadistas afirman que no es propio de la certeza que redama el derecho cambiado, acoger una forma de vencimiento de tal naturaleza. El Código Civil dice que el día es cierto e indeterminado, si necesariamente ha de llegar, pero no se sabe cuándo, como el día de la muerte de una persona (véase Artículo 1139 inciso 2o.); un ejemplo de esta forma de vencimiento sería: péguese cinco días después de la muerte de fulano de tal. Con vencimientos ciertos y sucesivos. Esta forma se utiliza cuando la suma total de dinero se debe pagar en cuotas periódicas y sucesivas, o en varios contados; también recibe la denominación de vencimiento por instalamentos. Sobre si es factible pactar la cláusula de aceleración del vencimiento de la totalidad de la obligación. Vencimiento a un día cierto después de la fecha o de la vista. El primer caso, un día cierto después de la fecha, indica que el día de la fecha de creación de la letra se tiene como punto de partida del plazo que determina la vida del título. El segundo caso, o sea un día cierto después de la vista, indica que es necesario que el tenedor de la letra la presente al girado para que a partir del momento de la presentación se comience a contar el plazo de vencimiento.

Partes que intervienen inicialmente en la letra de cambio El girador o librador. Es la persona que da la orden de pago. Es quien expide la letra y se obliga a responder de la aceptación y del pago de la misma, teniéndose por no escrita toda cláusula que la exima de esta responsabilidad (Artículo 678 del C de Co.). La firma del girador como creador del título es uno de los requisitos esenciales para la existencia, en este caso, de la letra de cambio. Basta recordar lo preceptuado por el Artículo 621 del C. de Co. en relación con los requisitos comunes que deben nevar los títulos-valores. El girado o librado. Es la persona a quien el girador da la orden de que pague a quien acredite ser tenedor legítimo de la letra de cambio. Al suscribir el título, el girado se convierte en el principal obligado cambiado, y por ello se le denomina girado-aceptante. Mientras el girado no firme la letra de cambio, no la ha aceptado, y por consiguiente no es obligado cambiarlo. Es importante recordar que uno de los requisitos especiales de la letra de cambio es que en ella aparezca el nombre del girado. El beneficiario o tomador. Es la persona a quien, o a cuya orden debe hacerse el pago ordenado por el girador al girado. El beneficiario que recibe la letra de cambio podrá presentarla para su aceptación por parte del girado o para su pago, o podrá negociarla dando lugar al inicio de la denominada cadena de endosos, la cual dependerá en su magnitud de la circulación del título Cuando negocia el título el beneficiario debe proceder a endosarlo, con el objeto de colocar a otra persona en su lugar, la cual será el endosatario, persona ésta que adquiere un derecho autónomo o independiente del de su endosante. El endosatario podrá también negociar la letra de cambio, y al efecto deberá proceder a endosarla nuevamente y a entregarla a quien aparezca como endosatario en dicho endoso; esta transferencia puede repetirse muchas veces hasta llegar a quien se presente como último tenedor del título. La aceptación en la Letra de cambio. Ya se había dicho que el girado cuando se obliga se convierte en aceptante, y para que ello ocurra deberá estampar su firma en el título. Sobre la constancia de la aceptación se expresa así el Artículo 685 del estatuto mercantil: "La aceptación se hará constar en la letra misma, por medio de la palabra 'acepto' u otra equivalente, y la firma del girado. La sola firma será bastante para que la letra se tenga por aceptada".

EL PAGARÉ

PagaréUn pagaré es un valor que contiene Es una promesa incondicional de pagar una suma determinada de dinero. Las partes que intervienen en el pagaré son las siguientes: el emitente u otorgante que es aquella persona que promete pagar una suma determinada de dinero; de otro lado está el tomador o beneficiario que es la persona a cuyo favor se promete pagar la ya aludida suma. Si el título entra en la circulación cambiaría, el beneficiario irá siendo desplazado o remplazado por los endosatarios. El pagaré es un título-valor de contenido crediticio en el cual el emitente u otorgante se obliga en forma principal y directa desde el momento en que suscribe el título. Requisitos del pagaré. Además de los requisitos establecidos

en el Artículo 621, el pagaré debe contener: la promesa incondicional de pagar una suma determinada de dinero; el nombre de la persona a quien deba hacerse el pago; la indicación de ser pagadero a la orden o al portador, y la forma de vencimiento. Como el Artículo 711 del C. de Co, expresa que serán aplicables al pagaré las disposiciones relativas a la letra de cambio, no es del caso entrar a explicar en forma detallada los requisitos del mismo, ni las normas que le son aplicables, ya que basta con remitirse a lo expresado anteriormente para la letra.

la promesa incondicional de una persona -denominada suscriptora-, de que pagará a una segunda persona -llamada beneficiaria o tenedora-, una suma determinada de dinero en un determinado plazo de tiempo. Su nombre surge de la frase con que empieza la declaración de obligaciones: "debo y pagaré".

] Concepto y antecedentes del pagaré

El pagaré aparece como una forma impropia del contrato de cambio que se contiene en la cambial y como medio de eludir la prohibición de estipular intereses, que la Iglesia repudiaba. Como originalmente el titulo de cambio era expresión del contrato de cambio trayectorio y el derecho canónico prohibe del pacto de intereses, se ideo la emisión de un titulo análogo al cambiario en el cual la oblación de pagar los intereses se ocultara bajo la apariencia de una deuda comercial o un préstamo, sin que, de otro lado, tuviese que emitirse el titulo para pagar en una plaza diferente a la orden de tercera persona.

] Requisitos del Pagaré

Al ser un instrumento de pago formal, el pagaré debe poseer ciertos requisitos llamados de validez.

] Mención de ser pagaré

Se debe indicar que el instrumento es un "pagaré" -o de otra forma- deberá contener este término dentro del texto del documento, siendo expresado en el idioma que se firme el convenio de pago. Al ser impreso el documento, el título del pagaré debe ser escrito totalmente en el mismo idioma del país donde se suscribe. Este requisito es imprescindible.

] La promesa incondicional de pagar una suma determinada de dinero y sus intereses

El pagaré, a diferencia de la letra de cambio, posee una promesa incondicional de pagar una suma de dinero y sus respectivos intereses en moneda nacional o su equivalente internacional. La suma se debe expresar en número(s) y en letras, como también el tipo de moneda en que se efectuará el pago. Si se

paga en moneda extranjera, se debe indicar el tipo de cambio o equivalencia entre las monedas, que deberá tenerse en cuenta a su vencimiento. Este requisito es lo que lo distingue de los otros títulos de crédito.

] Nombre del beneficiario

Es imprescindible identificar a la persona a quien debe hacerse efectivo el pagaré. Puede ser a favor de una persona física o persona jurídica. En este último caso se trataría de una denominada razón social o sociedad comercial.

] Fecha y lugar del pago

La fecha de vencimiento corresponde al día en que el título deberá ser pagado. El vencimiento debe ser una fecha posterior a la fecha en que se suscribe. El pagaré debe indicar el lugar en que se debe presentar el documento para su propio pago.

] Fecha y lugar en que se suscribe

El pagaré debe contener la fecha en que ha sido creado. Es imprescindible para su relación con la fecha de vencimiento (determinando del plazo); y además para respetar los tiempos en que corresponde aplicar (cuando la ley lo disponga) el sellado o timbrado correspondiente;

] Firma del suscriptor

No se exige el nombre del suscriptor, sino solamente su firma, y no admite otro medio para sustituirla, sino la firma de otra persona, que suscriba a ruego o en nombre del girador. No se admitirá el uso de marcas o huellas digitales. La firma es indispensable y lógicamente torna nulo al título su falta, ha de considerarse que no podrá ser suplantada por la impresión digital.

] Transmisibilidad

El pagaré será transmisible por endoso, que será total, puro y simple, es decir, no será transmisible el endoso por una parte del pagaré ni aquel que incluya condiciones.

] AvalArtículo principal: Aval

En virtud del aval se garantiza en todo o en parte el pago del pagaré. La persona que se obliga a garantizar el pago se llama avalista; aquella por quien se presta el aval recibirá el nombre de avalado (suscriptor).

El avalista se convierte en deudor solidario junto con el avalado (suscriptor) y su obligación es válida, aun cuando la obligación garantizada sea nula.

] El pago

El pago debe hacerse contra la entrega del pagaré. El pagaré es independiente del acto de comercio de que deriva, basta su presentación para exigir su pago, incluso en el caso de que se haya efecuado ya el pago correspondiente pero no se hubiera recogido el pagaré; En este caso, la persona que tratara de hacer el cobro del pagaré dos veces estaría incurriendo en delito penal, pero habría que poder demostrarlo ante las autoridades judiciales de lo penal que tuvieran competencia, independientemente de lo cual el tenedor del pagaré podrá procurar su cobro por la vía mercantil.

Si el pagaré vence a la vista, deberá presentarse para su pago dentro de un término de seis meses a contar de la fecha de suscripción.

] Pago parcial

El tomador está obligado a recibir un pago parcial del pagaré; pero retendrá el documento en su poder mientras no se le cubra íntegramente, anotará en el cuerpo del mismo los pagos parciales que reciba, y extenderá recibo por separado en cada caso. Conservando los derechos contra los demás obligados.

] ProtestoArtículo principal: Protesto

El protesto es un acto de naturaleza formal, que demuestra de manera auténtica, que el pagaré fue presentado oportunamente para su pago.

Se practica el protesto por medio de un funcionario que tenga fe pública y se levantará la correspondiente acta de protesto contra el suscriptor o sus avalistas.

La sanción por la falta de protesto es la pérdida de la acción cambiaria de regreso. El protesto tiene que cumplir obligatoriamente con las acciones para que no vuelvan a cambiar de regreso.

La acción cambiaria

Es la acción ejecutiva derivada del pagaré. La acción cambiaria es directa o de regreso. Será directa cuando su fundamento sea una obligación cambiaria directa y de regreso cuando sirva para exigir una obligación cambiaria de regreso. Consecuentemente será directa contra el suscriptor y sus avalistas y de regreso, contra todos los demás obligados del documento.

Prescripción: la acción cambiaria directa prescribe en colombia en tres años contados desde la fecha de vencimiento. La acción cambiaria de regreso prescribe en tres meses de la fecha de protesto. Aunque existen otras causas que ocasionan la caducidad de la acción cambiaria de regreso, como la falta de protesto.

Contenido de la acción cambiaria: el tomador puede reclamar: El importe del pagaré; los intereses moratorios al tipo legal, desde el día del vencimiento; los gastos de protesto y de los demás gastos legítimos y; el premio de cambio entre la plaza en que debería haberse pagado el documento y la plaza en que se lo haga efectivo, más los gastos de situación.

Ejercicio de la acción cambiaria: el tomador del pagaré puede exigir el pago de cualquiera de los obligados o de todos a la vez.

Principales diferencias entre la letra de cambio y el pagaré

Las diferencias principales entre los documentos pueden concretarse a los elementos personales y al contenido básico de cada uno de los títulos.

Elementos personales: en la letra de cambio los elementos personales son el girador, el girado y el tomador o beneficiario; en el pagaré son dos: el suscriptor y el tomador o tenedor. El suscriptor equivale al aceptante en una letra de cambio.

Contenido: la letra de cambio es concretamente una orden de pago, mientras que el pagaré es una promesa de pago.

Empresas de descuento de pagarés: Además de los bancos, existen empresas especializadas en descuento de pagarés que ofrecen este servicio a empresas y autónomos que requieren anticipar el cobro para financiar su circulante. La operativa es más sencilla y rápida que la de la banca clásica.

El descuento de pagarés es un servicio financiero que, al igual que otros servicios crediticios, están regulados por el Banco de España, pudiendo prestarse por Entidades de Crédito, Establecimiento Financiero de Crédito o Sociedades de Intermediación Financiera.

EL CHEQUE

EL CHEQUE

I.DEFINICIONESv Llámase cheque a una orden de pago pura y simple librada contra un banco en el cual el librador tiene fondos depositados a su orden en cuenta corriente bancaria o autorización para girar en descubierto. v Es un documento que ha de librarse contra un banco o una entidad de crédito que tenga fondos a disposición del librador y de conformidad con un acuerdo expreso o tácito

según el cual el librador tenga derecho a disponer por cheque de aquellos fondos. v Es un titulo valor por medio del cual una persona llamada girador (quien posee una cuenta corriente bancaria) ordena a un banco llamado girado, que pague una determinada suma de dinero a la orden de un tercero llamado beneficiario.

Librador o Girador: Es la persona que emite el cheque y ordena su pago al banco.

Librado o Girado: Es el banco o entidad de crédito a la que se le ordena pagar el cheque con los fondos que el librador tiene.

Tenedor, Tomador o Beneficiario: Es la persona que posee el cheque( tomador es el primer tenedor).Como queda dicho el cheque es una orden de pago, no una promesa de pago como el caso del pagaré; entonces se deduce que debe ejecutarse por el banco a la presentación del documento con las modalidades particulares establecidas para cada tipo de cheque.

II. REQUISITOS

Los cheques de cuenta corriente son facilitados unidos en talonarios por las entidades de crédito a las personas que han suscrito una cuenta corriente para que puedan disponer de los fondos depositados en ella.

Para garantizar la seguridad y derechos de sus usuarios, y en general para los tenedores de cheques, los bancos han establecido algunas normas, por tal razón, los cheques solo pueden ser librados o expedidos en formularios elaborados o autorizados por los bancos.

En tal virtud, los formularios de cheques serán impresos por los bancos bajo su responsabilidad y contendrán necesariamente el nombre del banco librado y una numeración consecutiva que permita identificarlos plenamente.

Por lo tanto los cheques que sean expedidos en formularios diferentes a los autorizados por el banco no producirán efectos de titulo- valor.

Cuando excepcionalmente, los bancos autoricen a su clientela para elaborar formularios especiales de cheques, se suscribirá un documento en que consten claramente las obligaciones que se generan por el cuentacorrientista, los requisitos y factores de seguridad que deberán llenar los cheques, y particularmente la necesidad de incluir la impresión del nombre del librado y del numero de identificación de los cheques, para este efecto se le señalara a cada cliente numeraciones consecutivas y particulares, de manera que permita identificar sin lugar a duda los cheques.

Si dicho sea el caso, el banco utilizara para el procesamiento de sus cheques caracteres magnéticos que identificaran tanto al banco como al cliente o a cualquiera de ellos, dichos caracteres serán necesariamente impresos por el banco, aun cuando medie contrato para la elaboración de chequeras

especiales.III. CONTENIDO

Los componentes esenciales que debe presentar todo titulo-valor denominado cheque son los siguientes:a) El nombre de quien ha de pagar el cheque a su presentación, que necesariamente ha de ser un banco o entidad de crédito.b) Lugar de pago.c) Fecha de emisión del cheque.d) Un espacio en blanco precedido del signo “$” en donde se registra el valor del cheque en números.e) La indicación “PÁGUESE A” o “PÁGUESE A LA ORDEN DE”, en donde va el nombre del beneficiario del cheque.f) La orden incondicional de pagar una determinada suma de dinero implícita en la formula “LA SUMA DE”, delante de la cual se registra el valor del cheque en letras.g) Firma del que expide el cheque. La firma ha de ser de puño y letra no admitiéndose impresa o estampada.h) Sellos. En caso de que el Girador sea una empresa legalmente constituida, la firma deberá estar acompañada por los respectivos sellos debidamente registrados con anterioridad en el banco, ya que la falta de alguno de ellos dará origen al no pago del cheque. Cuando se presente la cláusula “Y/O”, que tantas veces se ha utilizado en los Títulos valores, es inadmisible que la entidad bancaria alegue contradicción, inconveniencia o duda, pues al hacerse efectivo el derecho incorporado a uno de los beneficiarios automáticamente se excluye a los demás.Cuando esta cláusula es utilizada por el girador, su voluntad es, que el girado se libere de su obligación de pagar efectuando el pago a los beneficiarios o a uno de ellos.Para girar un cheque el librador deberá tener provisión de fondos disponibles en el banco librado y haber recibido de este autorización para librar cheques a su cargo. La autorización se entenderá concedida por el hecho de que el banco entregue los formularios de cheques o chequeras.

IV.NEGOCIABILIDAD La negociabilidad de los cheques podrá limitarse insertando en ellos una cláusula que así lo indique. Dependiendo de la cláusula que se inserte podemos hablar de dos clases de restricciones: absoluta y relativa.a) La restricción absoluta se presenta cuando el cheque lleva la cláusula “NO NEGOCIABLE”, evento en el cual, además de no poderse negociar, su tenedor legitimo solo podrá cobrarlo por conducto de un banco y no por ventanilla.b) La restricción relativa ocurre con los cheques que tienen inserta la leyenda “PÁGUESE ÚNICAMENTE AL PRIMER BENEFICIARIO”, la cual solo afecta a la negociabilidad misma del cheque y no la presentación y forma de cobro, es decir, el beneficiario no puede negociarlo y solo él puede cobrarlo, pero lo puede hacer bien en forma directa presentándolo en la ventanilla o bien por conducto de un banco.

V. PRESENTACIÓN Y PAGO

El cheque siempre será pagadero a la vista, por lo tanto cualquier anotación que determine lo contrario se omitirá. Aquellos cheques posdatados y presentados al cobro antes del día indicado como fecha de emisión serán pagaderos el día de su presentación.

El tenedor o beneficiario de un cheque debe presentarlo al cabo de los siguientes plazos contados a partir de la fecha de emisión:1) Dentro de los quince días a partir de su fecha, si fueren pagaderos en el mismo lugar de su expedición.2) Dentro de un mes, si fueren pagaderos en el mismo país de su expedición, pero en lugar distinto al de esta.3) Dentro de tres meses, si fueren expedidos en un país latinoamericano y pagaderos en algún otro país de América Latina4) Dentro de cuatro meses, si fueron expedidos en algún país latinoamericano para ser pagados fuera de América Latina.

Cuando la cuenta corriente del librador carezca de fondos para atender la totalidad del pago, el banco de la persona que expide el cheque estará obligado a cubrir el cheque hasta el importe del saldo disponible en la cuenta en el momento de su presentación al cobro, es decir, ofrecerá un pago parcial, salvo disposición legal que lo libere de tal obligación; el tenedor podrá rechazar el pago parcial, pero si decide aceptarlo el librado pondrá en el cheque la constancia del monto pagado y devolverá el titulo al tenedor.

La orden de no pagar un cheque no tiene efecto dentro del plazo de presentación salvo por robo o extravió del mismo.

Incluso, aun cuando el cheque no hubiere sido presentado en tiempo, el librado deberá pagarlo si tiene fondos suficientes del librador o hacer la oferta de pago parcial, siempre que se presente dentro de los seis meses que sigan a su fecha.

Para hacer valedero un cheque con más de seis meses de creación y aún no presentado para su pago, basta con que el girador autorice su pago inscribiendo la fecha actualizada en el reverso.

El librador de un cheque presentado en tiempo y no pagado por su culpa abonara al tenedor, como sanción, el 20% del importe del cheque, sin perjuicio de que dicho tenedor persiga por las vías comunes la indemnización de los daños que le ocasione.

VI. IMPAGO

Cuando sin causa justa se niegue el librado a pagar un cheque o no haga el ofrecimiento de pago parcial, pagara al librador, a un titulo de sanción, una suma equivalente al 20% del importe del cheque o del saldo disponible.

En caso de que el cheque halla sido presentado en tiempo y no pagado total o parcialmente, se levantara una acción cambiaria contra el librador y sus avalistas llamada protesto, la cual consiste en estampar en el dorso del cheque

la palabra “protesto”, la causa de este, el lugar, la fecha, la firma del girado y de los testigos, con el nombre o razón social del girador y la denominación o numero de la cuenta. Este procedimiento se realiza en el banco una vez que el tenedor lo presenta para hacer la reclamación.

VII. DEVOLUCIÓN Algunas de las razones que dan lugar a la devolución de cheques son:

1. CARENCIA ABSOLUTA DE FONDOS.2. FONDOS INSUFICIENTES.3. PAGADO PARCIALMENTE.4. LIBRADO EN CHEQUERA AJENA. 5. CUENTA CANCELADA.6. CUENTA SALDADA.7. SALDO EMBARGADO.8. HAY ORDEN DE NO PAGARLO.9. PRESENTACIÓN DEL CHEQUE SEIS MESES DESPUES DE LIBRADO.10. QUIEBRA, LIQUIDACIÓN O CONCURSO DEL GIRADOR. 11. INSTRUMENTO APARENTEMENTE FALSIFICADO.12. FIRMA NO REGISTRADA.13. FIRMA NO CONCORDANTE CON LA REGISTRADA.14. FALTAN FIRMAS DE15. FALTA PROTECTOR REGISTRADO.16. FALTA SELLO, ANTE FIRMA REGISTRADA. 17. FALTA ENDOSO.18. FALTA CONTINUIDAD ENDOSOS.19. IDENTIFICACIÓN INSUFICIENTE DEL TENEDOR. 20. TENEDOR DISTINTO DEL BENEFICIARIO. 21. CHEQUE ENMENDADO.22. FALTA CANTIDAD DETERMINADA. 23. FALTA SELLO DE CANJE. 24. MAL REMITIDO, NO ES A CARGO DEL BANCO.

VIII. SANCIONES PENALESEl que emita o transfiera cheque sin tener suficiente provisión de fondos o quien luego de emitirlo diere orden injustificada de no-pago, incurrirá en prisión de uno a tres años, siempre que el hecho no configure delito sancionado con pena mayor.

La pena se aumentara hasta en la mitad si la cuantía del cheque fuere superior a $5’385.380.

La acción penal cesara por pago del cheque antes de la sentencia de primera instancia.

La emisión o transferencia de cheque posdatado o entregado en garantía no da lugar a acción penal.

No podrá iniciarse la acción penal proveniente del giro o transferencia de cheque, si hubieren transcurrido seis meses contados a partir de la fecha de creación del mismo sin haber sido presentado para su pago.

IX. CLASES DE CHEQUES

v Al portador: son los cheques que llevan escrita la indicación al portador y se caracterizan por que deben pagarse solo a la persona que lo presente al cobro. v Nominativo: son aquellos que van destinados a una persona determinada con o sin la cláusula a la orden. Estos cheques se han de pagar a la persona física o jurídica que los presente al cobro. Esta modalidad de cheque es transferible por endoso. El endoso es una cláusula que sirve para transmitir el cheque y se ha de cumplimentar en el reverso del mismo mediante la formula”páguese por este cheque a…”debiendo constar la firma del endosante y la fecha en que se realiza. v Nominativo no a la orden: en esta clase de cheques el destinatario es una persona determinada y con la cláusula de no a la orden. Se caracteriza porque a continuación de la expresión páguese por este cheque debe figurar el nombre de una persona física o jurídica que

tiene derecho a percibir el importe del cheque y la expresión no a la orden.

X. CHEQUES ESPECIALES v Cheque cruzado: El cheque cruzado es aquel que el librador atraviesa por dos líneas paralelas y diagonales en el anverso. El cruzar un cheque tiene por objetivo reducir el riesgo de perdida o robo y evitar que pueda ser cobrado por personas distintas a la que se extendió, sin embargo, el cruzamiento no limita su circulación ni negociabilidad. Existen dos clases de cheques cruzados: a) Cheque cruzado general. El cheque será cruzado general si entre las dos líneas no aparece designado el nombre de ningún banco o entidad de crédito. En este caso el cheque podrá ser cobrado por cualquier banco. b) Cheque cruzado especial. Es cuando entre las líneas esta designado el nombre de un banco en concreto. El cobro solo se podrá hacer en banco cuyo nombre aparezca entre las líneas, o por el banco a quien el anterior lo endosare para el cobro.v Cheque para abono en cuenta: Es aquel que lleva insertada la leyenda “PARA ABONO EN CUENTA” u otra equivalente como “PARA CONSIGNAR EN CUENTA”. Se utiliza para prohibir que el cheque sea pagado en efectivo. En este caso el librador solo podrá pagar el cheque abonando su importe en la cuenta que lleve o abra el tenedor.v Cheque Certificado o Conformado: Es aquel en el que el banco librado ha manifestado que todos los datos reseñados son conformes y que en ese momento puede ser satisfecho, es decir, garantiza la firma y la existencia de fondos para su pago. Esta conformidad puede conseguirse en el dorso del cheque por el banco librado. En la conformidad debe aparecer la fecha hasta la cual esta cláusula es valida. La expresión “VISTO BUENO” u otras equivalentes, suscritas por el librado, o la sola firma de éste equivaldrán a su certificación. v Cheque en blanco: El cheque en blanco es aquel que en el momento de su emisión esta incompleto, por ejemplo, que le falte el importe o la fecha. Si este tipo de cheque se completase sin tener en cuenta los acuerdos entre ambas partes, el incumplimiento de los mismos no podrá ser alegado contra el tomador salvo cuando este se haya adquirido de mala fe o con culpa grave.v Cheque bancario: La persona que tiene depositado fondos en una cuenta bancaria puede disponer de ellos pidiendo al banco que extienda un cheque. Este cheque se denomina cheque bancario y presenta las siguientes características: a) Lo expide el banco a petición del titular de una cuenta bancaria. El banco retira de la cuenta bancaria el importe del cheque.

b) Un cheque bancario tiene la garantía de que siempre será pagado.c) El banco cobrará una comisión por la gestión a la persona que solicite el cheque.d) Cheque fiscal: Se denominan cheques fiscales a aquellos que son girados por cualquier concepto a favor de las entidades publicas.

XI. CHEQUES CIRCULARES Los llamados cheques “circulares” son cheques a la orden, emitidos por un banco o establecimiento autorizado a cargo de sus propias dependencias, sucursales, agencias o bancos corresponsales sobre una provisión ya disponible en el momento de emitirse el cheque.

La función y finalidad de los cheques circulares surge de su mismo origen, ya que se trata de modernas y utilisimas herramientas ideadas con base en practicas bancarias de servicio al cliente y al publico en general, encaminadas a evitar los riesgos resultantes del transporte de dinero del girador a la institución girada.v Cheque de gerencia: Es el cheque expedido por el banco a cargo de sus propias dependencias. v Cheque de viajero: El cheque de viajero será expedido por el librador a su cargo y será pagadero por su establecimiento principal, las sucursales o los corresponsales que tenga el librador en su país o en el extranjero

El cheque es un título valor que solo puede ser expedido en formulario impreso de cheques o chequera y a cargo de un banco, que incorpora una orden incondicional de pagar a la vista una determinada suma de dinero y librado a la orden o al portador. Requisitos del cheque: 1. La orden incondicional de pagar una determinada suma de dinero 2. El nombre del banco librado

3. La indicación de ser pagadero a la orden o al portador

Presentación y pago del cheque. Ya se sabe que el cheque es un título-valor pagadero a su presentación. La ley ha fijado unos términos para la presentación de este título-valor. Dichos términos se hallan expresados en el Artículo 718 del C de Co, en la siguiente forma: Los cheques deberán presentarse para su pago: 1. Dentro de los quince días a partir de su fecha, si fueren pagaderos en el mismo lugar de su expedición; 2. Dentro de un mes, si fueren pagaderos en el mismo país de su expedición, pero en lugar distinto al de ésta; 3. Dentro de tres meses, si fueren expedidos en unos países latinoamericanos y pagaderos en algún otro país de América Latina, 4. Dentro de cuatro meses, si fueren expedidos en algún país latinoamericano para ser pagados fuera de América Latina.

Pago de los cheques presentados fuera de tiempo. El Artículo 721 del C. de Co. se expresa en la siguiente forma: "Aun cuando el cheque no hubiere sido presentado en tiempo, el librado deberá pagarlo si tiene

fondos suficientes del librador o hacer la oferta de pago parcial, siempre que se presente dentro de los seis meses que sigan a su fecha". Lo anterior quiere decir que a pesar de lo dispuesto en el Artículo 718 del C. de Co. se puede obtener el pago del cheque, siempre y cuando sea presentado al banco dentro de los seis meses que sigan a su creación.

Obligación de pago del librado El banco estará obligado en sus relaciones con el librador a cubrir el cheque hasta el importe del saldo disponible, salvo disposición legal que lo libre de tal obligación. Si los fondos disponibles no fueren suficientes para cubrir el importe total del cheque, el librado deberá ofrecer al tenedor el pago parcial, hasta el saldo disponible (Artículo 720 del C. de Co.). Es procedente advertir que el tenedor del cheque no puede ejercitar contra el librado acción cambiaría, excepto cuando se trata de cheques certificados, con provisión garantizada (desconocidos hasta ahora dentro de nuestras prácticas comerciales), de gerencia y de viajero, casos éstos en los cuales el banco librado se convierte en obligado cambiario. De otro lado, el Artículo 722 del C. de Co. dispone que cuando sin justa causa el librado se niegue a pagar un cheque o no haga el ofrecimiento de pago parcial previsto en los Artículos antecedentes, pagará al librador, a título de sanción, una suma equivalente a 20% del importe del cheque o del saldo disponible, sin perjuicio de que dicho librador persiga por las vías comunes la indemnización de los daños que se le ocasionen.

Revocación del cheque. "El librador podrá revocar el cheque, bajo su responsabilidad, aunque no hayan transcurrido los plazos para su presentación, sin perjuicio de lo dispuesto en el Artículo 742. Notificada la revocación al banco, éste no podrá pagar el cheque" (Artículo 724 del C. de Co.). Debe tenerse en cuenta que el librador no podrá revocar el cheque certificado antes de que transcurran los plazos de presentación (Artículo 742 del C de Co.). Por otra parte, es necesario advertir que el Artículo 357 del Código Penal sanciona con prisión de uno a tres años, la orden injustificada de no pago del cheque. Becerra Toro expone como motivos determinados universalmente aceptados, del no pago de un cheque, los siguientes: 1. Cuando se produce la caducidad de las acciones cambiarías de regreso;

2. Cuando transcurre el término de prescripción;

3. Cuando ha sido decretada su cancelación por extravío, hurto o destrucción total del título;

4. Cuando el cheque ha sido alterado;

5. Cuando el contrato extra cambiario adolece de objeto o causa ilícitos, o cuando carece de causa, o cuando su giro se debe a la existencia de un vicio del consentimiento;

6. Cuando se ha entregado el cheque con la intención de no hacerlo negociable, o cuando todavía no se ha entregado (depósito, etc.)'

LOS BONOS Son títulos valores que incorporan una parte alícuota de un crédito colectivo constituido a cargo de una sociedad o entidad sujetas a la inspección y vigilancia del gobierno (Artículo 752 del C. de Co.). La Resolución 400 de 1995, emanada de la Superintendencia de Valores, extiende la facultad de emitir bonos a las siguientes entidades: las sociedades por acciones y los patrimonios autónomos para efectos de movilizar activos, previa autorización de la oferta por parte de dicha superintendencia; las sociedades limitadas, las cooperativas y las entidades sin ánimo de lucro. En el caso de las dos últimas entidades, la Superintendencia de Valores autorizará la emisión de bonos, siempre y cuando la totalidad del empréstito sea avalado por un establecimiento de crédito sujeto a la inspección y vigilancia de la Superintendencia Bancaria. Sin embargo, no se requerirá dicho aval cuando el emisor se encuentre sujeto a la inspección y vigilancia de la Superintendencia Bancaria o acredite niveles adecuados de solvencia a juicio de la Superintendencia de Valores. El art. 3o de la Resolución 334 de 2000 se expresa así en relación con el contenido de los títulos en sus enunciaciones: La palabra "bono"; tratándose de bonos de riesgo, se empleará la denominación "bono de riesgo". La fecha de expedición y la indicación de su ley de circulación. Los bonos convertibles en acciones serán nominativos; 2. El nombre de la entidad emisora y su domicilio principal; 3. La serie, número, valor nominal y primas, si las hubiere; 4. El rendimiento del bono; 5. El monto de U emisión, la forma, lugar y plazo para amortizar el capital y los intereses; 6. En número de cupones que lleva adheridos; 7. En cada cupón deberá indicarse el título al cual pertenece, su número, valor y la fecha en que puede hacerse efectivo, además los cupones deberán tener la misma ley de circulación del bono; 8. La firma del representante legal de la entidad emisora y de la entidad avalista con indicación del monto del aval, o de las personas autorizadas para el efecto; 9. Si los bonos son convertibles en acciones y las condiciones de la conversión respectiva; 10. Tratándose de bonos de riesgo, las normas especiales que les sean aplicables y las condiciones que se pacten en e! acuerdo de reestructuración de conformidad con las normas legales vigentes; 11. La advertencia en caracteres destacados de que la inscripción en el Registro Nacional de Valores e intermediarios y la autorización para realizar la oferta pública, no implican certificación sobre la bondad del valor o la solvencia del mismo, y 12. Las demás indicaciones que, en concepto de la Superintendencia de Valores sean convenientes.