tema 6: el iva y las retenciones...tema 6- el iva y las retenciones 6 ejemplo: una empresa ha...

TRANSCRIPT

TEMA 6- EL IVA y las retenciones

1

TEMA 6: EL IVA Y LAS RETENCIONES

1- EL IMPUESTO SOBRE EL VALOR AÑADIDO

1.1- EL IVA DESDE EL PUNTO DE VISTA DE LOS CONSUMIDORES

1.2- EL IVA DESDE EL PUNTO DE VISTA DE Las empresas

2- EL IVA EN LA CONTABILIDAD. LOS ASIENTOS CON IVA

2.1- ASIENTOS DE COMPRAS

2.2- ASIENTOS DE VENTAS

2.3-ASIENTOS DE SUMINISTROS

2.4- ASIENTOS DE SERVICIOS DE PROFESIONALES (Sociedades)

2.5- ASIENTOS DE INVERSIONES

2.6- asientos sin iva

3- LAS DECLARACIONES DEl iva

3.1- LOS ASIENTOS DE LAS DECLARACIONES DEL IVA

4- LAS RETENCIONES

4.1- CUENTAS RELACIONADAS CON LAS RETENCIONES

4.2- ASIENTOS CON RETENCIONES

TEMA 6- EL IVA y las retenciones

2

1- EL IMPUESTO SOBRE EL VALOR AÑADIDO

El IVA es un impuesto indirecto que grava el consumo de bienes y servicios prestados

por empresarios o profesionales.

Actualmente existen 3 tipos impositivos o tipos de gravamen:

- Tipo general: 21%

Este tipo es de carácter residual. Se aplica en todas las operaciones en las que no se

aplique ninguno de los otros dos

- Tipo reducido: 10%

Se aplica a los alimentos que no son de primera necesidad, a las viviendas y garajes, a

los objetos de arte, a los animales y vegetales, al agua, a los elementos de transporte,

servicios de viajeros y equipajes, servicios de hostelería y restaurantes, servicios

funerarios,…

- Tipo súper reducido: 4%

-Se aplica a los alimentos de primera necesidad, a los periódicos y revistas,

medicamentos, viviendas VPO, utensilios y prótesis para personas minusválidas

Con carácter general, los sujetos pasivos del IVA son los empresarios o profesionales

que realicen las entregas de bienes o prestaciones de servicios sujetos al impuesto, sin

embargo, es sobre los consumidores finales sobre quienes recae el peso de este

impuesto.

Los empresarios o profesionales simplemente hacen de intermediarios entre Hacienda y

los consumidores finales. Una empresa ni gana ni pierde dinero con el IVA, su función

es la de hacer llegar la recaudación de este impuesto al Estado.

1.1- EL IVA DESDE EL PUNTO DE VISTA DE LOS CONSUMIDORES

El precio sin IVA de un producto se conoce con el nombre de Base imponible (BI)

El precio con el IVA incluido se conoce con el nombre de “Precio de venta al público”

(PVP).

El porcentaje que se aplica para calcular el IVA se denomina tipo impositivo o tipo de

gravamen (t.g)

NOTA: A la hora de poner en las fórmulas el tipo de gravamen, se tiene que

poner en “tanto por uno”, es decir, sin el porcentaje. Para hacer eso, hay que

dividir el tipo de gravamen entre 100, por lo que en vez de 21% se pondrá

0,21, en lugar de 10% se pondrá 0,10 y en vez de 4% se pondrá 0,04

TEMA 6- EL IVA y las retenciones

3

¿Cómo calcular el IVA de un producto?

A) Si el precio viene sin IVA (Base Imponible):

IVA = B.I x t.g .

Precio con IVA (P.V.P) = B.I + IVA = BI + BI x t.g = BI (1+tg) .

Ejemplo: La base imponible de un producto es de 300€, y el IVA aplicable es del 21%.

Calcula el IVA y el precio de venta al público de dicho producto

IVA = 0’21 · 300 = 63€

PVP = 300 + 63 = 363 ó 300 · (1’21) = 363

B) Si el precio viene con el IVA incluido

Precio sin IVA (BI) = tg

PVP

1

OJO!!! Para calcular el IVA no se te ocurra

IVA = PVP – BI . multiplicar el tipo de gravamen por el PVP,

ya que eso no es correcto

Ejemplo: Un producto cuesta 500€ con el IVA incluido. Calcula la Base Imponible y el

IVA pagado, sabiendo que el tipo de gravamen es del 10%

Base Imponible = 10'1

500

10'01

500

= 454’55

IVA pagado = 500 – 454’55 = 45’45

Ejercicios 1 y 2

1.2- el iva desde el Punto de vista de las empresas

La empresa o profesional que vende sus productos o presta sus servicios

REPERCUTE el IVA al que los adquiere.

El que compra o adquiere el bien o servicio se dice que SOPORTA el IVA.

Cada vez que un empresario vende, repercute el IVA a su cliente, y cada vez que una

empresa compra, soporta el IVA de su proveedor. Estas operaciones se repiten hasta que

el bien o servicio llega a manos del consumidor final, que es el que acaba pagando el

IVA.

TEMA 6- EL IVA y las retenciones

4

Las empresas hacen de intermediarias. Por un lado cobran el IVA a su cliente, pero por

otro lado también tuvieron que pagar el IVA a su proveedor. La diferencia entre lo que

la empresa tiene que pagar de IVA y lo que cobra, lo tiene que ingresar en Hacienda.

Como hemos visto antes, las empresas ni ganan ni pierden dinero con el IVA,

simplemente se encargan de hacer llegar la recaudación de este impuesto al Estado. Pero

esta liquidación no se hace con cada operación que realiza la empresa, sino que las

declaraciones de IVA se hacen una vez cada trimestre.

DECLARACIÓN DE IVA = IVA REPERCUTIDO – IVA SOPORTADO

Si IVA Repercutido < IVA Soportado → IVA a compensar

Si IVA Repercutido > IVA Soportado → IVA a ingresar

La declaración sale “a compensar” cuando la empresa ha soportado más IVA del que

ha repercutido. En este caso, Hacienda debe dinero a la empresa. Lo que ocurre es que

la empresa solo puede solicitar ese dinero a Hacienda en el cuarto trimestre del año. En

el resto de trimestres, esa diferencia se va acumulando y se utiliza para compensarlo con

declaraciones posteriores en las que salga a ingresar.

La declaración sale “a ingresar” cuando la empresa ha repercutido más IVA del que ha

soportado.

Si la declaración sale a ingresar pueden darse varios casos, y aunque pueda parecer raro,

que una declaración del IVA salga “a ingresar” no significa que tengamos que pagar a

Hacienda ese importe, incluso puede ser que no le tengamos que pagar nada.

- Caso 1: si no tenemos IVA a compensar de trimestres anteriores, el IVA a ingresar

será el IVA que tendremos que pagar a Hacienda. Por ejemplo, si el IVA Repercutido es

1.000€ y el IVA Soportado 400€, la declaración sale a ingresar 600€, que coincidirá con

lo que tenemos que pagar a Hacienda

- Caso 2: si tenemos IVA a compensar de trimestres anteriores, el IVA a ingresar no

coincidirá con el IVA que tendremos que pagar a Hacienda. Por ejemplo, si una

declaración sale a ingresar 1.000€ pero tenemos 200€ a compensar de trimestres

anteriores, a Hacienda le tendremos que pagar 800€. Otro ejemplo es que una

declaración salga a ingresar 1.000€ y tengamos 1.200€ a compensar de trimestres

anteriores. En este último caso, no tendremos que pagar nada a Hacienda, y además,

todavía nos quedarán 200€ a compensar para el siguiente trimestre.

Así pues, debemos diferenciar entre el IVA a ingresar y el IVA a pagar:

- El IVA a ingresar es la diferencia entre el IVA Repercutido y el IVA Soportado

- El IVA a pagar es el IVA a ingresar menos el IVA a compensar de trimestres

anteriores

TEMA 6- EL IVA y las retenciones

5

Ejemplo: (IVA = 21%)

EMPRESA A:

IVA Soportado = 0

IVA Repercutido = 210

IVA a ingresar = 210 – 0 = 210

EMPRESA B:

IVA Soportado = 210

IVA Repercutido = 315

IVA a ingresar = 315 – 210 = 105

EMPRESA C:

IVA Soportado = 315

IVA Repercutido = 420

IVA a ingresar = 420 – 315= 105

CLIENTE

El cliente, como no es una empresa, no tiene que pagar el IVA a Hacienda, ya que las

empresas lo han ido pagando por él

Si sumamos todo el IVA que han ingresado las empresas, coincide con el IVA que ha

tenido que pagar el consumidor final: 210 + 105 + 105 = 420

Ejemplo: Una empresa ha soportado durante el primer trimestre del año un total de

18.300€ de IVA. Por las ventas realizadas, ha repercutido 25.200€. No tiene IVA a

compensar de trimestres anteriores. ¿Cuánto tendrá que pagar a Hacienda?

IVA a ingresar = 25.200 – 18.300 = 6.900

En este caso lo que tiene que pagar a Hacienda también es 6.900€

Ejemplo: Una empresa ha soportado durante el primer trimestre del año un total de

1.100€ de IVA. Por las ventas realizadas, ha repercutido 1.800€. Tiene 300€ a

compensar de trimestres anteriores. ¿Cuánto tendrá que pagar a Hacienda?

IVA a ingresar = 1.800 – 1.100 = 700€

IVA a pagar = 700 – 300 = 400€

TEMA 6- EL IVA y las retenciones

6

Ejemplo: Una empresa ha soportado durante el primer trimestre del año un total de

1.100€ de IVA. Por las ventas realizadas, ha repercutido 1.800€. Tiene 2.000€ a

compensar de trimestres anteriores. ¿Cuánto tendrá que pagar a Hacienda?

IVA a ingresar = 1.800 – 1.100 = 700€

IVA a pagar = 0€

Además, todavía le quedará para compensar en trimestres posteriores:

2.000 – 700 = 1.300€

Ejemplo: Una empresa que no tiene IVA a compensar de trimestres anteriores, durante

el primer trimestre soportó 370€ de IVA, y repercutió 220€. Durante el segundo

trimestre ha repercutido 1.800€ y ha soportado 780€ de IVA. Realiza la declaración de

IVA del primer y del segundo trimestre

1º Trimestre:

- IVA Repercutido = 220€

- IVA Soportado = 370€

Declaración del IVA= 220 – 370 = -150€

IVA a compensar = 150€

2º Trimestre:

- IVA Repercutido = 1.800€

- IVA Soportado = 780€

Declaración del IVA = 1.800 – 780 = 1.020€ a ingresar

IVA a pagar = 1.020 – 150 = 870€

CASO PRÁCTICO 1:

Una empresa presenta las siguientes liquidaciones del IVA durante un año. Calcula la

declaración de IVA de los cuatro trimestres, sabiendo que no tiene IVA a compensar de

trimestres anteriores.

Primer trimestre:

IVA Repercutido: 5.390€

IVA Soportado: 8.670€

Segundo trimestre:

IVA Repercutido: 7.050€

IVA Soportado: 4.500€

Tercer trimestre:

IVA Repercutido: 9.600€

IVA Soportado: 4.200€

Cuarto trimestre:

IVA Repercutido: 8.790€

IVA Soportado: 6.340€

TEMA 6- EL IVA y las retenciones

7

EJERCICIOS: 3, 4 y 5

TEMA 6- EL IVA y las retenciones

8

2- EL IVA EN LA CONTABILIDAD. LOS ASIENTOS CON IVA

El IVA interviene en un gran número de asientos contables. A partir de ahora veremos

cómo se incorpora el IVA a la contabilidad.

Las cuentas relacionadas con el IVA son las siguientes:

Nº de cuenta Concepto

(472) Hacienda Pública, IVA Soportado

Esta cuenta recoge el IVA devengado con motivo de la adquisición de bienes y servicios

y de otras operaciones, que tenga carácter deducible.

Como ya vimos, existen tres tipos impositivos, el 21%, el 10% y el 4%. Cada tipo

impositivo tiene que tener abierta una cuenta

- Para el 21%, que es el más común, existen dos opciones: (4720001) ó (4720021)

- Para el 10%, podemos utilizar cualquiera de estas dos cuentas: (4720002) ó (4720010)

- Para el 4%, utilizaremos la cuenta (4720003) ó bien la (4720004)

Aquí recomendamos la primera opción, ya que los tipos de gravamen pueden cambiar, y

eso obligaría a cambiar la cuenta del IVA general, del reducido y del súper reducido

Nº de cuenta Concepto

(477) Hacienda Pública, IVA Repercutido

Esta cuenta recoge el IVA devengado con motivo de la entrega de bienes o de la

prestación de servicios y de otras operaciones comprendidas en el texto legal

Dependiendo del tipo de gravamen, utilizaremos una de estas cuentas:

- Para el 21%: (4770001) ó (4770021)

- Para el 10%: (4770002) ó (4770010)

- Para el 4%: (4770003) ó (4770004)

Nosotros, para simplificar, solo utilizaremos las cuentas (472) y (477)

Ahora vamos a ver cómo se contabilizan realmente los asientos que vimos en el tema 3.

Si en algún ejercicio pone una cantidad y no especifica si es con IVA o sin

IVA, supondremos que es sin IVA, es decir, que es una base imponible. Y

si no se especifica el tipo de gravamen, supondremos que es el general, es

decir, el 21%

TEMA 6- EL IVA y las retenciones

9

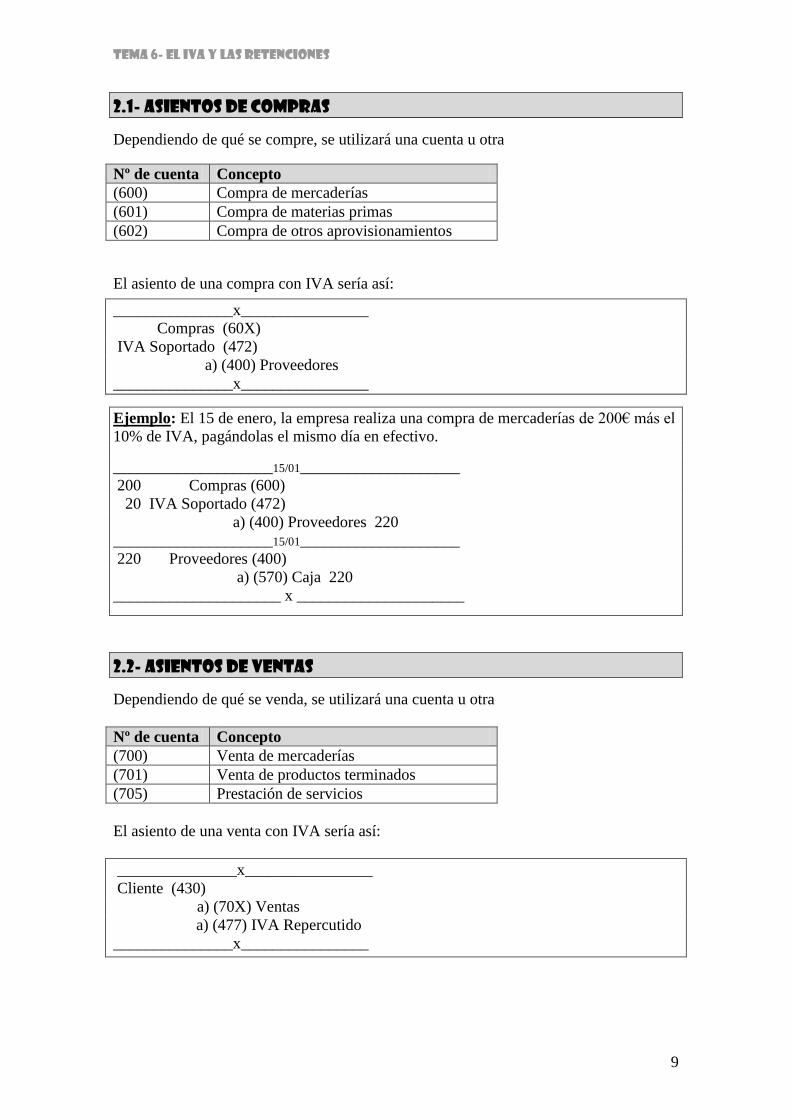

2.1- ASIENTOS DE COMPRAS

Dependiendo de qué se compre, se utilizará una cuenta u otra

Nº de cuenta Concepto

(600) Compra de mercaderías

(601) Compra de materias primas

(602) Compra de otros aprovisionamientos

El asiento de una compra con IVA sería así:

_______________x________________

Compras (60X)

IVA Soportado (472)

a) (400) Proveedores

_______________x________________

Ejemplo: El 15 de enero, la empresa realiza una compra de mercaderías de 200€ más el

10% de IVA, pagándolas el mismo día en efectivo.

____________________15/01____________________

200 Compras (600)

20 IVA Soportado (472)

a) (400) Proveedores 220

____________________15/01____________________

220 Proveedores (400)

a) (570) Caja 220

_____________________ x _____________________

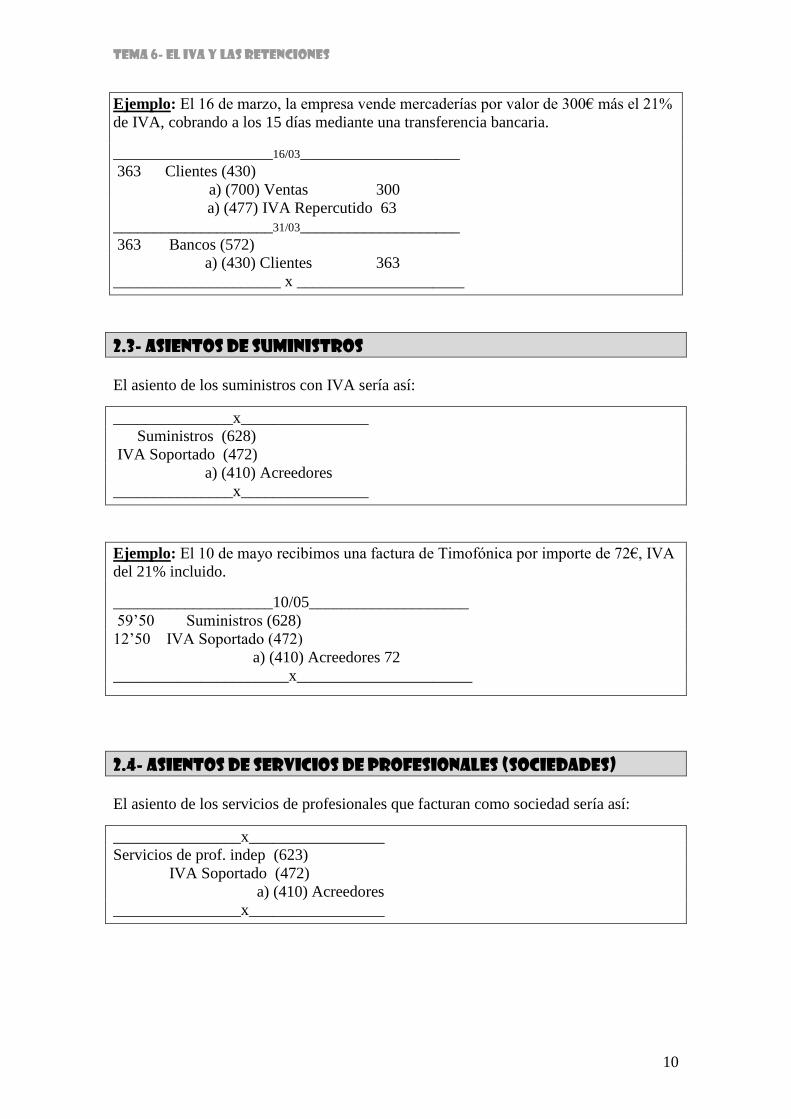

2.2- ASIENTOS DE VENTAS

Dependiendo de qué se venda, se utilizará una cuenta u otra

Nº de cuenta Concepto

(700) Venta de mercaderías

(701) Venta de productos terminados

(705) Prestación de servicios

El asiento de una venta con IVA sería así:

_______________x________________

Cliente (430)

a) (70X) Ventas

a) (477) IVA Repercutido

_______________x________________

TEMA 6- EL IVA y las retenciones

10

Ejemplo: El 16 de marzo, la empresa vende mercaderías por valor de 300€ más el 21%

de IVA, cobrando a los 15 días mediante una transferencia bancaria.

____________________16/03____________________

363 Clientes (430)

a) (700) Ventas 300

a) (477) IVA Repercutido 63

____________________31/03____________________

363 Bancos (572)

a) (430) Clientes 363

_____________________ x _____________________

2.3- ASIENTOS DE SUMINISTROS

El asiento de los suministros con IVA sería así:

_______________x________________

Suministros (628)

IVA Soportado (472)

a) (410) Acreedores

_______________x________________

Ejemplo: El 10 de mayo recibimos una factura de Timofónica por importe de 72€, IVA

del 21% incluido.

____________________10/05____________________

59’50 Suministros (628)

12’50 IVA Soportado (472)

a) (410) Acreedores 72

______________________x______________________

2.4- ASIENTOS DE SERVICIOS DE PROFESIONALES (sociedades)

El asiento de los servicios de profesionales que facturan como sociedad sería así:

________________x_________________

Servicios de prof. indep (623)

IVA Soportado (472)

a) (410) Acreedores

________________x_________________

TEMA 6- EL IVA y las retenciones

11

Ejemplo: El 6 de junio tenemos un problema con uno de nuestros clientes, y acudimos

a un abogado que trabaja para la sociedad Sin problemas, S. L. Nos cobra unos

honorarios de 125€, IVA del 21% incluido. Le pagamos mediante una transferencia

bancaria ese mismo día

_____________________6/06_______________________

103’31 Servicios de prof. indep (623)

21’69 IVA Soportado (472)

a) (410) Acreedores 125

_____________________6/06________________________

125 Acreedores (410)

a) (572) Bancos 125

______________________ x _______________________

2.5- ASIENTOS DE inversiones

Las inversiones se clasifican en tres subgrupos

Subgrupo Concepto

20 Inmovilizado intangible

21 Inmovilizado material

22 Inversiones inmobiliarias

Los proveedores que nos proporcionan el inmovilizado tienen unas cuentas especiales,

dependiendo si la deuda es a largo o a corto plazo

Nº de cuenta Concepto

(173) Proveedores de inmovilizado a largo plazo

(523) Proveedores de inmovilizado a corto plazo

El asiento de las inversiones con IVA sería así:

____________________________x_____________________________

Inmovilizado o inversión (2XX)

IVA Soportado (472)

a) (173) ó (523) Proveedores de inmovilizado

____________________________x_____________________________

TEMA 6- EL IVA y las retenciones

12

Ejemplo: El 19 de julio compramos un ordenador, cuya base imponible es de 831’82€,

y el IVA aplicable el 10%. Pagamos 200€ en efectivo y el resto 5 días después mediante

una transferencia bancaria

________________________19/07________________________

831’82 E.P.I (217)

83’18 IVA Soportado (472)

a) (523) Proveedores de inmov. a c/p 915

________________________19/07________________________

200 Proveedores de inmov. a c/p (523)

a) (570) Caja 200

________________________24/07________________________

715 Proveedores de inmov. a c/p (523)

a) (572) Bancos 715

__________________________x__________________________

2.6- ASIENTOS SIN IVA

Hay una serie de gastos que no llevan IVA, y por lo tanto no se tiene en cuenta a la hora

de contabilizarlos:

- las primas de seguro

- los sueldos y salarios

- los préstamos

- el cobro y el pago de intereses

- algunas comisiones bancarias

- el pago de impuestos

- el pago de la Seguridad Social

- etc.

EJERCICIOS: 6 y 7

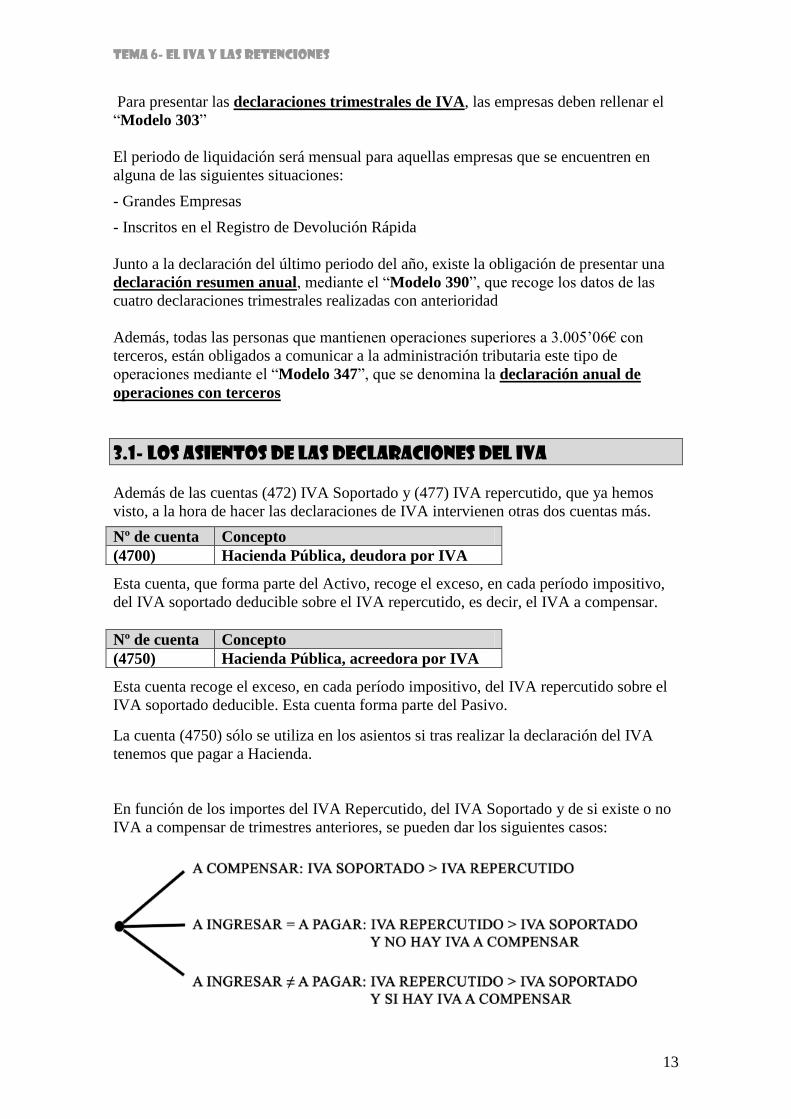

3- LAS DECLARACIONES DEL IVA

El IVA es un impuesto “autoliquidable”, es decir, son las propias empresas las que le

dicen a Hacienda lo que tienen que pagar o lo que le tienen que compensar

Generalmente, las declaraciones del IVA son trimestrales, y las empresas deben

entregarlas al finalizar cada trimestre natural a la Hacienda Pública. Para ello cuenta con

los siguientes plazos:

- entre el 1 y el 20 de abril: declaración del primer trimestre

- del 1 y el 20 de julio: declaración del segundo trimestre

- del 1 y el 20 de octubre: declaración del tercer trimestre

- entre el 1 y el 30 de enero del año siguiente: declaración del cuarto trimestre

TEMA 6- EL IVA y las retenciones

13

Para presentar las declaraciones trimestrales de IVA, las empresas deben rellenar el

“Modelo 303”

El periodo de liquidación será mensual para aquellas empresas que se encuentren en

alguna de las siguientes situaciones:

- Grandes Empresas

- Inscritos en el Registro de Devolución Rápida

Junto a la declaración del último periodo del año, existe la obligación de presentar una

declaración resumen anual, mediante el “Modelo 390”, que recoge los datos de las

cuatro declaraciones trimestrales realizadas con anterioridad

Además, todas las personas que mantienen operaciones superiores a 3.005’06€ con

terceros, están obligados a comunicar a la administración tributaria este tipo de

operaciones mediante el “Modelo 347”, que se denomina la declaración anual de

operaciones con terceros

3.1- LOS ASIENTOS DE LAS DECLARACIONES DEL IVA

Además de las cuentas (472) IVA Soportado y (477) IVA repercutido, que ya hemos

visto, a la hora de hacer las declaraciones de IVA intervienen otras dos cuentas más.

Nº de cuenta Concepto

(4700) Hacienda Pública, deudora por IVA

Esta cuenta, que forma parte del Activo, recoge el exceso, en cada período impositivo,

del IVA soportado deducible sobre el IVA repercutido, es decir, el IVA a compensar.

Nº de cuenta Concepto

(4750) Hacienda Pública, acreedora por IVA

Esta cuenta recoge el exceso, en cada período impositivo, del IVA repercutido sobre el

IVA soportado deducible. Esta cuenta forma parte del Pasivo.

La cuenta (4750) sólo se utiliza en los asientos si tras realizar la declaración del IVA

tenemos que pagar a Hacienda.

En función de los importes del IVA Repercutido, del IVA Soportado y de si existe o no

IVA a compensar de trimestres anteriores, se pueden dar los siguientes casos:

TEMA 6- EL IVA y las retenciones

14

CASO 1) IVA SOPORTADO > IVA REPERCUTIDO

En este caso, la declaración sale “a compensar”, y realizaremos el siguiente asiento:

_________________x__________________

IVA Repercutido (477)

HP deudora por IVA (4700)

a) (472) IVA Soportado

_________________x__________________

Ejemplo: Una empresa ha soportado durante el primer trimestre del año un total de

15.000€ de IVA. Por las ventas realizadas, ha repercutido 5.000€. Efectúa la declaración

del IVA de este trimestre

En este caso, el IVA soportado es superior al repercutido, y por tanto, el IVA sale “a

compensar”

_______________________ x ________________________

5.000 IVA Repercutido (477)

10.000 HP deudora por IVA (4700)

a) (472) IVA Soportado 15.000

_______________________ x ________________________

CASO 2) IVA REPERCUTIDO > IVA SOPORTADO, SIN IVA A COMPENSAR

En este caso, la declaración sale “a ingresar”, y el asiento es este:

____________________ x _____________________

HP deudora por IVA (4700)

a) (472) IVA Soportado

a) (4750) HP acreedora por IVA

____________________ x _____________________

Ejemplo: Una empresa ha soportado durante el primer trimestre del año un total de

12.000€ de IVA. Por las ventas realizadas, ha repercutido 18.000€. Efectúa la

declaración del IVA de este trimestre. No existe cantidad alguna a compensar de

declaraciones anteriores. En el caso de que tenga que pagar a Hacienda, lo hace en

efectivo

En este caso, el IVA repercutido es superior al soportado, y por tanto, el IVA sale “a

ingresar”

____________________________ x ____________________________

18.000 IVA Repercutido (477)

a) (472) IVA Soportado 12.000

a) (4750) HP acreedora por IVA 6.000

____________________________ x ____________________________

6.000 HP acreedora por IVA (4750)

a) (570) Caja 6.000

____________________________ x ____________________________

TEMA 6- EL IVA y las retenciones

15

CASO 3) IVA REPERCUTIDO > IVA SOPORTADO, CON IVA A COMPENSAR

En este caso se pueden dar dos opciones:

CASO 3.1) Que el IVA a compensar de declaraciones anteriores, sea superior al IVA a ingresar en la declaración que se contabiliza

En este caso, aunque la declaración sale “a ingresar”, ya que el IVA repercutido es

mayor que el IVA soportado, no tendremos que pagar nada a Hacienda, ya que se

compensa lo que le debemos con lo que ella nos debía. Y además, Hacienda nos sigue

debiendo dinero, con lo cual todavía tenemos un saldo de IVA a compensar a nuestro

favor para futuras declaraciones.

El asiento que se utiliza para este caso es el siguiente:

___________________ x ____________________

IVA Repercutido (477)

a) (472) IVA Soportado

a) (4700) HP deudora por IVA

___________________ x ____________________

Ejemplo: Una empresa ha soportado durante el segundo trimestre del año un total de

12.000€ de IVA. Por las ventas realizadas, ha repercutido 18.000€. Efectúa la

declaración del IVA de este trimestre sabiendo que el IVA a compensar de trimestres

anteriores es de 10.000€

En este caso, el IVA repercutido es superior al soportado, y por tanto, el IVA sale “a

ingresar”, pero se puede compensar en su totalidad con el resultado de declaraciones

anteriores

____________________________ x ____________________________

18.000 IVA Repercutido (477)

a) (472) IVA Soportado 12.000

a) (4700) HP deudora por IVA 6.000

____________________________ x ____________________________

En la cuenta (4700) todavía nos quedarán 4.000€ a compensar para declaraciones

posteriores

TEMA 6- EL IVA y las retenciones

16

CASO 3.2) Que el IVA a compensar de declaraciones anteriores, sea

inferior al IVA a ingresar en la declaración que se contabiliza

En este caso, la declaración sale “a ingresar”, ya que el IVA repercutido es mayor que el

IVA soportado, sin embargo, el importe que tendremos que pagar a Hacienda es inferior

al que resulta de esta declaración, ya que teníamos una cantidad a compensar que ahora

desaparece.

El asiento que se utiliza para contabilizar esta situación se realiza así:

___________________ x ____________________

IVA Repercutido (477)

a) (472) IVA Soportado

a) (4700) HP deudora por IVA

a) (4750) HP acreedora por IVA

___________________ x ____________________

Ejemplo: Una empresa ha soportado durante el segundo trimestre del año un total de

12.000€ de IVA. Por las ventas realizadas, ha repercutido 18.000€. Efectúa la

declaración del IVA de este trimestre sabiendo que el IVA a compensar de trimestres

anteriores es de 4.000€

En este caso, el IVA repercutido es superior al soportado, y por tanto, el IVA sale “a

ingresar”, y se puede compensar en parte con el resultado de declaraciones anteriores.

Así pues, el IVA a ingresar será de 18.000 – 12.000 = 6.000, y el IVA a pagar:

6.000 – 4.000 = 2.000€

____________________________ x ____________________________

18.000 IVA Repercutido (477)

a) (472) IVA Soportado 12.000

a) (4700) HP deudora por IVA 4.000

a) (4750) HP acreedora por IVA 2.000

____________________________ x ____________________________

CASO PRÁCTICO 2:

Una empresa presenta las siguientes liquidaciones del IVA durante un año. Efectúa los

asientos correspondientes a las declaraciones del IVA de los cuatro trimestres,

suponiendo que no tiene IVA a compensar de trimestres anteriores.

Primer trimestre:

IVA Repercutido: 5.390€

IVA Soportado: 8.670€

Segundo trimestre:

IVA Repercutido: 7.050€

IVA Soportado: 4.500€

Tercer trimestre:

IVA Repercutido: 9.600€

IVA Soportado: 4.200€

Cuarto trimestre:

IVA Repercutido: 8.790€

IVA Soportado: 6.340€

TEMA 6- EL IVA y las retenciones

17

EJERCICIO: 8

TEMA 6- EL IVA y las retenciones

18

4- LAS RETENCIONES

Las retenciones son aquellas cantidades que se detraen al contribuyente por el pagador

de determinadas rentas, por estar así establecido en la ley, para ingresarlas en la

Administración tributaria como “anticipo” de la cuota del impuesto que el contribuyente

ha de pagar.

Dicho con otras palabras, hay veces que, al pagar a ciertas personas o empresas, se les

paga de menos, y esa cantidad que se paga de menos, el pagador la tiene que ingresar en

Hacienda, como un pago a cuenta de un impuesto que corresponde pagar a la persona o

empresa que cobra.

Un ejemplo sería el pago del sueldo a los trabajadores. En este caso, el empresario

retiene una cantidad al trabajador como pago a cuenta del IRPF. Por eso no es lo mismo

el salario bruto que el salario neto . Cuando el trabajador tiene que presentar en junio la

declaración de la renta (IRPF), ya habrá pagado por adelantado todas las cantidades que

el empresario le ha ido reteniendo al pagarle la nómina.

Con estas frases queda un poco más claro: “el que paga retiene”, “al que cobra le

retienen”

Los porcentajes de las retenciones se aplican sobre la base imponible, es decir, sin

tener en cuenta el IVA

Veamos las operaciones más importantes en las que se aplican retenciones, y qué

porcentaje de retención se aplica en el año 2017:

a) Rendimientos de actividades profesionales (abogados, asesores, arquitectos, etc,

que no son sociedades) generalmente, se aplica el 15%, aunque hay excepciones en las

que se aplica en 7%, el 2% o el 1%.

b) Arrendamientos y subarrendamientos de inmuebles urbanos (alquileres): el

porcentaje de retención e ingreso a cuenta será del 19%.

c) Rendimientos del capital mobiliario (intereses de las cuentas bancarias,

dividendos,…): el porcentaje de retención e ingreso a cuenta será del 19%.

d) Retenciones en ganancias patrimoniales: el porcentaje de pagos a cuenta sobre las

ganancias patrimoniales derivadas de las transmisiones o reembolsos de acciones y

participaciones de instituciones de inversión colectiva será del 19%.

e) Sueldos y salarios: en este caso, el porcentaje que se retiene depende de las

circunstancias personales del trabajador.

TEMA 6- EL IVA y las retenciones

19

4.1- CUENTAS RELACIONADAS CON LAS RETENCIONES

Nº de cuenta Concepto

(4751) Hacienda Pública, acreedora por retenciones practicadas

Esta cuenta es la que utiliza la empresa que paga, al contabilizar una factura que le

supone un gasto.

La usamos cuando tenemos que pagar a alguien: contratamos a un profesional

independiente, contabilizamos los sueldos que tenemos que pagar a los trabajadores, etc.

En ella se contabilizan las retenciones tributarias efectuadas pendientes de pago a la

Hacienda Pública, es decir, en esta cuenta recogemos el importe de las retenciones que

aplicamos a los trabajadores, a los profesionales, etc, y que tendremos que pagar a

Hacienda.

Nº de cuenta Concepto

(473) Hacienda Pública, retenciones y pagos a cuenta

Esta cuenta es la que utiliza la empresa que cobra, al contabilizar la factura que le

supone un ingreso.

La usamos cuando somos nosotros los que emitimos una factura, y el que nos tiene que

pagar nos retiene.

En ella se contabilizan las cantidades retenidas a la empresa y pagos realizados por la

misma a cuenta de impuestos.

El saldo de esta cuenta se cancela al contabilizar el impuesto sobre sociedades o el IRPF

(dependiendo de si es una sociedad o un empresario autónomo).

4.2- ASIENTOS CON RETENCIONES

Los asientos los vamos a ver desde dos puntos de vista:

- el de la empresa que emite la factura y tiene un ingreso por el que tiene que cobrar

- el de la empresa que tienen que pagar la factura y por lo tanto un gasto

Recuerda que “el que paga retiene” y “al que cobra le retienen”

a) asientos de profesionales independientes

Desde el punto de vista de la empresa que contrata los servicios de un profesional

independiente, el asiento tendría esta estructura

________________________ x _________________________

Servicios de prof. indep (623)

IVA Soportado (472)

a) (4751) HP, acreedora por retenciones

a) (410) Acreedores

________________________ x _________________________

TEMA 6- EL IVA y las retenciones

20

Desde el punto de vista del profesional independiente que emite la factura, el asiento

tendría esta estructura:

________________________ x _________________________

HP, retenciones y pagos a cuenta (473)

Clientes (430)

a) (705) Prestación de servicios

a) (477) IVA Repercutido

________________________ x _________________________

Ejemplo: Contratamos los servicios de un abogado (profesional). Sus honorarios son

100€ más el 21% de IVA. Le aplicamos una retención del 15%

____________________________x_____________________________

100 Servicios de prof. indep (623)

21 IVA Soportado (472)

a) (4751) HP, acreedora por retenciones 15

a) (410) Acreedores 106

____________________________x_____________________________

Ejemplo: Contabiliza el ejemplo anterior desde el punto de vista del abogado

____________________________x_____________________________

15 HP, retenciones y pagos a cuenta (473)

106 Clientes (430)

a) (705) Prestación de servicios 100

a) (477) IVA Repercutido 21

____________________________x_____________________________

B) asientos de ALQUILERES

Para que un alquiler esté sujeto a retención, la sociedad o el empresario individual que

alquila el inmueble arrendado (local comercial, vivienda o almacén), debe utilizarlo

como local comercial u oficina. Si el inmueble va destinado al uso de vivienda habitual,

no estará sujeto a retención.

Las retenciones del alquiler se pagan a Hacienda mediante el Modelo 115

Desde el punto de vista de la empresa que tiene un gasto por alquilar un inmueble sujeto

a retención, el asiento a contabilizar sería este:

________________________ x _________________________

Arrendamientos y cánones (621)

IVA Soportado (472)

a) (4751) HP, acreedora por retenciones

a) (410) Acreedores

________________________ x _________________________

TEMA 6- EL IVA y las retenciones

21

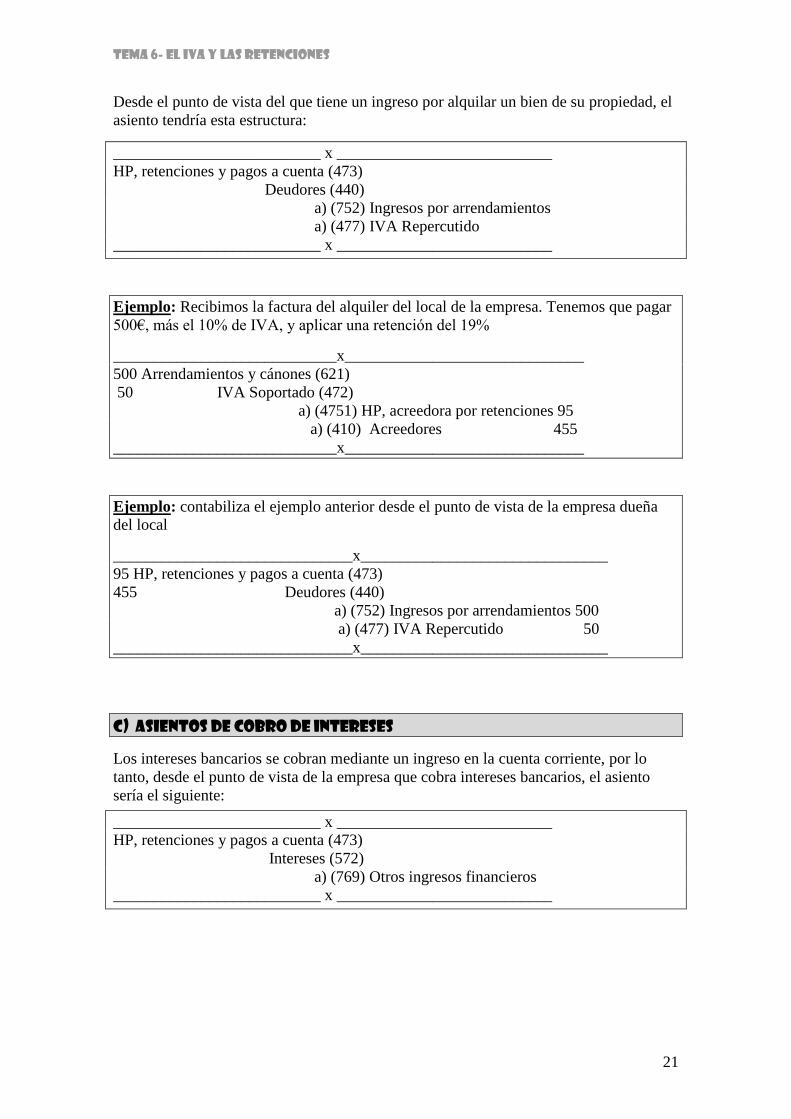

Desde el punto de vista del que tiene un ingreso por alquilar un bien de su propiedad, el

asiento tendría esta estructura:

__________________________ x ___________________________

HP, retenciones y pagos a cuenta (473)

Deudores (440)

a) (752) Ingresos por arrendamientos

a) (477) IVA Repercutido

__________________________ x ___________________________

Ejemplo: Recibimos la factura del alquiler del local de la empresa. Tenemos que pagar

500€, más el 10% de IVA, y aplicar una retención del 19%

____________________________x______________________________

500 Arrendamientos y cánones (621)

50 IVA Soportado (472)

a) (4751) HP, acreedora por retenciones 95

a) (410) Acreedores 455

____________________________x______________________________

Ejemplo: contabiliza el ejemplo anterior desde el punto de vista de la empresa dueña

del local

______________________________x_______________________________

95 HP, retenciones y pagos a cuenta (473)

455 Deudores (440)

a) (752) Ingresos por arrendamientos 500

a) (477) IVA Repercutido 50

______________________________x_______________________________

C) asientos de COBRO DE INTERESES

Los intereses bancarios se cobran mediante un ingreso en la cuenta corriente, por lo

tanto, desde el punto de vista de la empresa que cobra intereses bancarios, el asiento

sería el siguiente:

__________________________ x ___________________________

HP, retenciones y pagos a cuenta (473)

Intereses (572)

a) (769) Otros ingresos financieros

__________________________ x ___________________________

TEMA 6- EL IVA y las retenciones

22

Ejemplo: La liquidación de los intereses del primer trimestre del plazo fijo que tenemos

en el banco es de 200€ menos la retención del 19%

______________________________x_______________________________

38 HP, retenciones y pagos a cuenta (473)

162 Bancos (572)

a) (769) Otros ingresos financiero 200

______________________________x_______________________________

D) asientos de NÓMINAS

Este asiento es muy importante, ya que en la mayoría de las empresas hay trabajadores,

y por lo tanto la contabilización de las nóminas es algo habitual.

El porcentaje de retención se aplica sobre la Base de Cotización del IRPF, pero aquí,

para simplificar su cálculo, lo calcularemos sobre el sueldo bruto.

Las retenciones del trabajo se pagan trimestralmente mediante el Modelo 190.

Las nóminas, además de llevar retenciones, incluyen un pago a la Seguridad Social. El

pago a la Seguridad Social lo realiza la empresa. Ese pago se divide en dos partes:

- por una parte el importe de la Seguridad Social que le corresponde al trabajador y que

se le descuenta de la nómina, ya que es la empresa la encargada de hacer llegar dicho

importe a la Tesorería General de la Seguridad Social.

- por otra parte el importe de la Seguridad Social que debe pagar la empresa por tener

trabajadores contratados.

La empresa tiene todo el mes siguiente para realizar un único ingreso a la Seguridad

Social. El importe que tiene que pagar es la suma de los seguros sociales de sus

trabajadores y los seguros sociales de la empresa

NÓMINA S.S.EMPRESA

Sueldo Bruto

- Seguridad Social

- Retención IRPF

= Sueldo Neto

Para contabilizar las nóminas intervienen las siguientes cuentas:

Nº de cuenta Concepto

(640) Sueldos y salarios

(642) Seguridad Social a cargo de la empresa

(476) Seguridad Social acreedora

(4751) HP, acreedora por retenciones

(465) Remuneraciones pendientes de pago

TEMA 6- EL IVA y las retenciones

23

El asiento que se utiliza para contabilizar las nóminas es el siguiente:

__________________________ x ___________________________

Sueldos y salarios (640)

a) (476) Seguridad Social acreedora

a) (4751) HP, acreedora por retenciones

a) (465) Remuneraciones pendientes de pago

__________________________ x ___________________________

Y el asiento para contabilizar la Seguridad Social a cargo de la empresa:

_______________________ x ________________________

S.S a cargo de la empresa (642)

a) (476) Seguridad Social acreedora

_______________________ x ________________________

A la hora de pagar la Seguridad Social, hay que tener en cuenta que el importe a pagar

es la suma de la Seguridad Social a cargo de la empresa más la Seguridad Social de las

nóminas de los trabajadores. Para contabilizar el pago de los seguros sociales

realizaremos el siguiente asiento:

_______________________ x ________________________

Seguridad Social acreedora (476)

a) (572) o (570) Bancos o Caja

_______________________ x ________________________

TEMA 6- EL IVA y las retenciones

24

Ejemplo: Juan, durante el mes de noviembre tienen un sueldo bruto de 1.500€, le

descuentan 60€ de la Seguridad Social, y tiene una retención del 10% de IRPF, es decir,

150€. La empresa le paga el sueldo en efectivo el mismo día que le entrega la nómina

(30/11). Además, los gastos de seguridad social de noviembre para la empresa,

ascienden a 400€. La empresa paga el día 29 de diciembre, mediante un cargo en

cuenta, todos los seguros sociales del mes de noviembre.

Primero contabilizamos la nómina:

___________________________30/11_____________________________

1.500 Sueldos y salarios (640)

a) (476) Seguridad Social acreedora 60

a) (4751) HP, acreedora por retenciones 150

a) (465) Remuneraciones ptes. de pago 1.290

______________________________x______________________________

Como dice que paga en efectivo al trabajador, contabilizamos dicho pago:

____________________________30/11_____________________________

1.290 Rem.ptes.de pago (465)

a) (570) Caja 1.290

______________________________x_______________________________

Ahora contabilizamos la seguridad social a cargo de la empresa:

_____________________________30/11_____________________________

400 S.S a cargo de la empresa (642)

a) (476) Seguridad Social acreedora 400

______________________________x_______________________________

Y por último contabilizamos el pago de los seguros sociales. Ojo!!!!!!, se pagan los 60€

de la nómina más los 400€ de la seguridad social de la empresa:

_____________________________29/12____________________________

460 Seguridad Social acreedora (476)

a) (572) Bancos 460

______________________________x_______________________________

TEMA 6- EL IVA y las retenciones

25

CASO PRÁCTICO 3:

El 31/01, la empresa contabiliza la nómina del mes de enero del trabajador que tiene

contratado. El sueldo bruto son 1.250€, le descuentan 75€ de la Seguridad Social y le

aplican una retención del IRPF del 16%. La Seguridad Social a cargo de la empresa

asciende a 380€.

El día 2/02 le entregan un cheque para pagarle el sueldo, que el trabajador cobra del

banco el día 4/02.

El 28/02, la empresa paga la Seguridad Social de enero mediante un cargo en su cuenta

corriente

TEMA 6- EL IVA y las retenciones

26

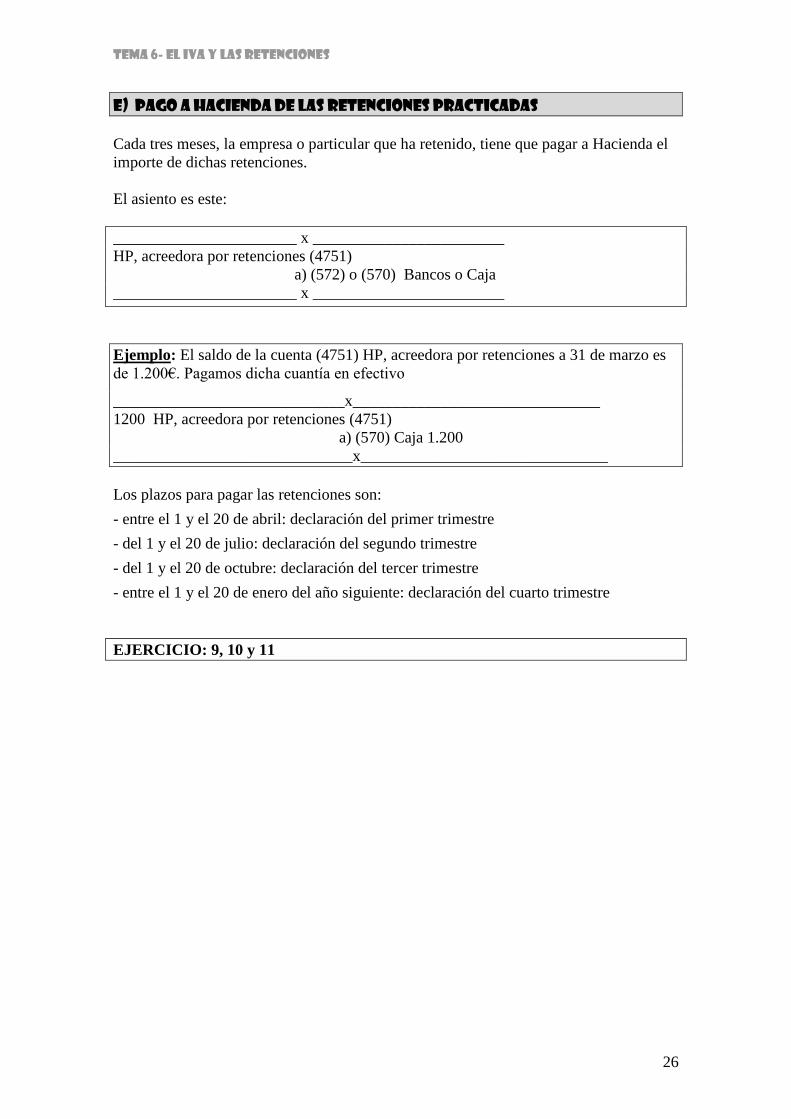

E) PAGO A HACIENDA DE LAS RETENCIONES PRACTICADAS

Cada tres meses, la empresa o particular que ha retenido, tiene que pagar a Hacienda el

importe de dichas retenciones.

El asiento es este:

_______________________ x ________________________

HP, acreedora por retenciones (4751)

a) (572) o (570) Bancos o Caja

_______________________ x ________________________

Ejemplo: El saldo de la cuenta (4751) HP, acreedora por retenciones a 31 de marzo es

de 1.200€. Pagamos dicha cuantía en efectivo

_____________________________x_______________________________

1200 HP, acreedora por retenciones (4751)

a) (570) Caja 1.200

______________________________x_______________________________

Los plazos para pagar las retenciones son:

- entre el 1 y el 20 de abril: declaración del primer trimestre

- del 1 y el 20 de julio: declaración del segundo trimestre

- del 1 y el 20 de octubre: declaración del tercer trimestre

- entre el 1 y el 20 de enero del año siguiente: declaración del cuarto trimestre

EJERCICIO: 9, 10 y 11