tema 5 mercadosmonetarios 2014

DESCRIPTION

sistema financiero España.TRANSCRIPT

1

TEMA 5. LOS MERCADOS MONETARIOS ÍNDICE:

5.1. Orientación general. 5.2. Desarrollo del tema.

5.2.1. El mercado interbancario de depósitos. 5.2.1.1. Concepto, características y finalidad. 5.2.1.2. Las referencias del mercado interbancario: Euribor y Eonia.

5.2.2. Los mercados de divisas. 5.2.2.1. Algunos conceptos básicos. 5.2.2.2. Introducción a los mercados de divisas 5.2.2.3. Justificación de los mercados de divisas. 5.2.2.4. Características, operaciones y posiciones en divisas. 5.2.2.5. Mercado de divisas al contado y a plazo.

5.2.3. Otros mercados monetarios. 5.3. Ideas básicas. 5.4. Glosario de términos. 5.5. Ejercicios de autoevaluación. 5.6. Bibliografía. 5.1. ORIENTACIÓN GENERAL.

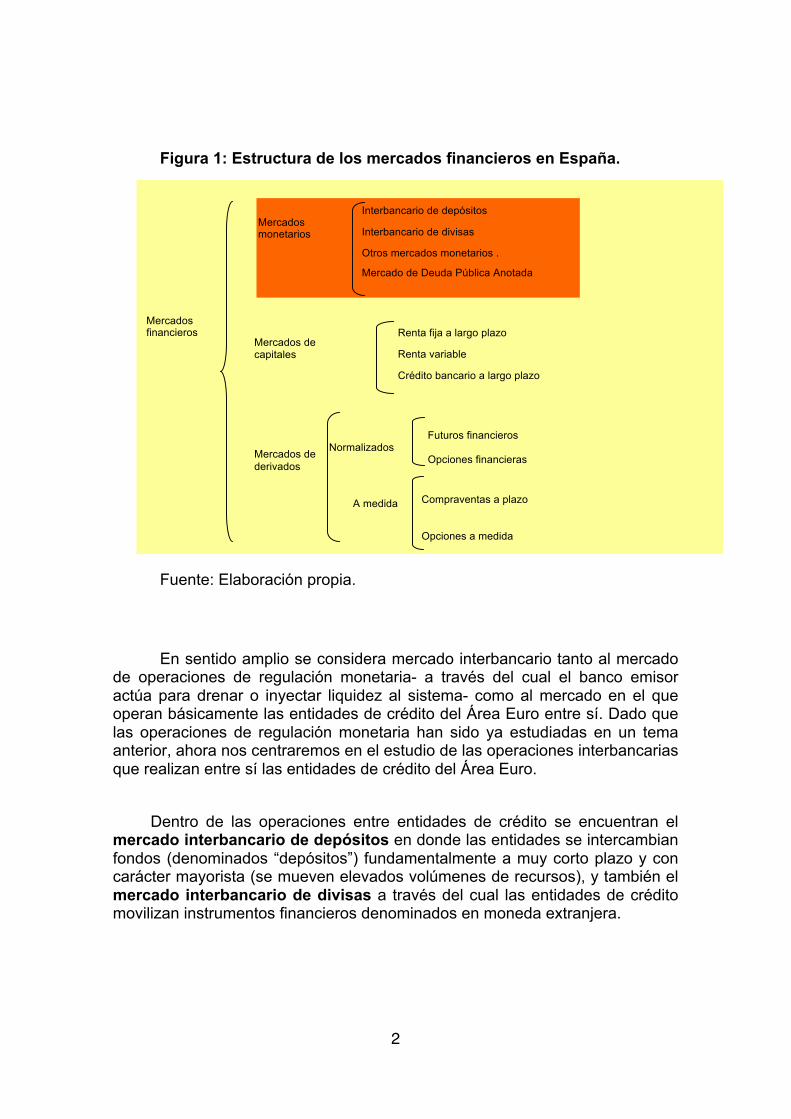

Los próximos temas se dedicarán al estudio de los distintos mercados financieros españoles, de acuerdo con el esquema que aparece en la figura 1. Comenzaremos en este primer tema con el análisis de los mercados monetarios tanto en moneda nacional como en divisas.

Los criterios de delimitación de los mercados monetarios más comúnmente utilizados atienden a las características de los instrumentos financieros (IF) negociados en ellos: activos de deuda con elevada liquidez y seguridad y- generalmente- con corto plazo de vencimiento.

2

Figura 1: Estructura de los mercados financieros en España. Fuente: Elaboración propia.

En sentido amplio se considera mercado interbancario tanto al mercado

de operaciones de regulación monetaria- a través del cual el banco emisor actúa para drenar o inyectar liquidez al sistema- como al mercado en el que operan básicamente las entidades de crédito del Área Euro entre sí. Dado que las operaciones de regulación monetaria han sido ya estudiadas en un tema anterior, ahora nos centraremos en el estudio de las operaciones interbancarias que realizan entre sí las entidades de crédito del Área Euro.

Dentro de las operaciones entre entidades de crédito se encuentran el

mercado interbancario de depósitos en donde las entidades se intercambian fondos (denominados “depósitos”) fundamentalmente a muy corto plazo y con carácter mayorista (se mueven elevados volúmenes de recursos), y también el mercado interbancario de divisas a través del cual las entidades de crédito movilizan instrumentos financieros denominados en moneda extranjera.

Mercados financieros

Compraventas a plazo Opciones a medida

Mercados de derivados

Normalizados

A medida

Futuros financieros Opciones financieras

Mercados de capitales

Renta fija a largo plazo Renta variable Crédito bancario a largo plazo

Mercados monetarios

Interbancario de depósitos Interbancario de divisas Otros mercados monetarios .

Mercado de Deuda Pública Anotada

3

Al referirnos a otros mercados monetarios la nota característica es la gran variedad de IF a corto plazo que, sin pertenecer a ninguno de los mercados anteriores, tienen cabida dentro de los mercados monetarios. Para su estudio vamos a considerar los tres grandes emisores de IF: entidades bancarias en sentido amplio, grandes empresas no financieras e instituciones financieras especializadas.

PREGUNTAS INICIALES

¿Qué función cumplen los mercados interbancarios?

¿Qué mercados financieros se consideran mercados interbancarios?

¿Qué entidades participan en el mercado interbancario?

¿Qué es una divisa y cómo se forma su tipo de cambio?

¿Por qué existen los mercados de divisas y cuáles son sus principales características?

¿Cómo se negocian los IF de renta fija privada en España?

5.2. DESARROLLO DEL TEMA. 5.2.1. EL MERCADO INTERBANCARIO DE DEPÓSITOS. 5.2.1.1. Concepto, características y finalidad. Los mercados interbancarios son mercados mayoristas donde intervienen las entidades de crédito y en los que se negocian activos muy líquidos y a muy corto plazo (plazos inferiores a un año).

El mercado interbancario de depósitos es un mercado organizado que permite a las entidades de crédito: 1. Gestionar de forma eficaz los excedentes de tesorería, ya que se prestan

fondos entre ellas y obtienen beneficios de estas operaciones. 2. Cubrir desajustes temporales del coeficiente legal de caja ya que pueden

tomar prestados fondos a muy corto plazo. 3. Permite obtener financiación a las entidades de crédito para realizar

operaciones activas.

4

4. Servir como punto de referencia para la formación de los tipos de interés a corto plazo (a partir del Euribor).

5. Sirven como principal indicador del signo de la política monetaria, ya que son los primeros en recibir las señales de las autoridades monetarias (Bancos Centrales)1.

El tipo de operaciones que se pueden realizar en este mercado pueden

ser: a) operaciones simples de cesión de fondos (“depósitos”) a otras entidades

participantes, tanto de España como del ámbito europeo. Son operaciones sin garantía ya que sólo cuentan como garantía con la solvencia del que recibe los fondos.

b) operaciones dobles de compra y venta simultánea de un determinado activo (generalmente títulos de deuda pública). Al ser operaciones de compra con una fecha concreta de venta se denominan operaciones con pacto de retrocesión o repos2. Como consecuencia de la desconfianza provocada por la crisis, a partir del verano de 2007 las entidades sustituyeron las operaciones interbancarias no garantizadas en forma de depósitos por las operaciones dobles que sí lo están3.

Para realizar las operaciones las entidades se ponen en contacto de forma directa o a través de mediadores especializados (brokers). Se trata de un mercado al por mayor ya que las operaciones se realizan a gran escala, y la liquidación de las operaciones se realiza a través del Sistema TARGET 2-Banco de España. Este sistema se encarga del registro y la liquidación de las operaciones interbancarias mediante cargos y abonos en las cuentas que las entidades participantes tienen abiertas en el Banco de España y se denominan “Cuentas de Tesorería”.

El acceso al mercado interbancario de depósitos constituye una de las vías principales de financiación de las entidades de crédito, ya que les permite obtener liquidez temporal a corto plazo sin previa aportación de garantías (a diferencia de las operaciones de política monetaria que requieren la aportación de activos como colateral). Dado que la seguridad de las operaciones se basa en la solvencia de la entidad que recibe los fondos, el tipo de interés de las operaciones realizadas varía en cada caso. 1 Las decisiones del BCE sobre tipos de interés tienen su reflejo en el tipo de interés del mercado interbancario de depósitos, por eso se dice que señalizan el signo de la política monetaria única. 2 En otras palabras, son operaciones de préstamo con una aportación de garantías en forma de títulos de deuda pública u otro instrumento financiero. 3 Existe otro tipo de operaciones que frecuentemente se incluyen dentro del mercado interbancario que son los contratos FRA o acuerdos sobre tipo de interés futuros, que por tratarse de operaciones a plazo serán estudiadas en el tema 9 dedicado a mercados derivados.

5

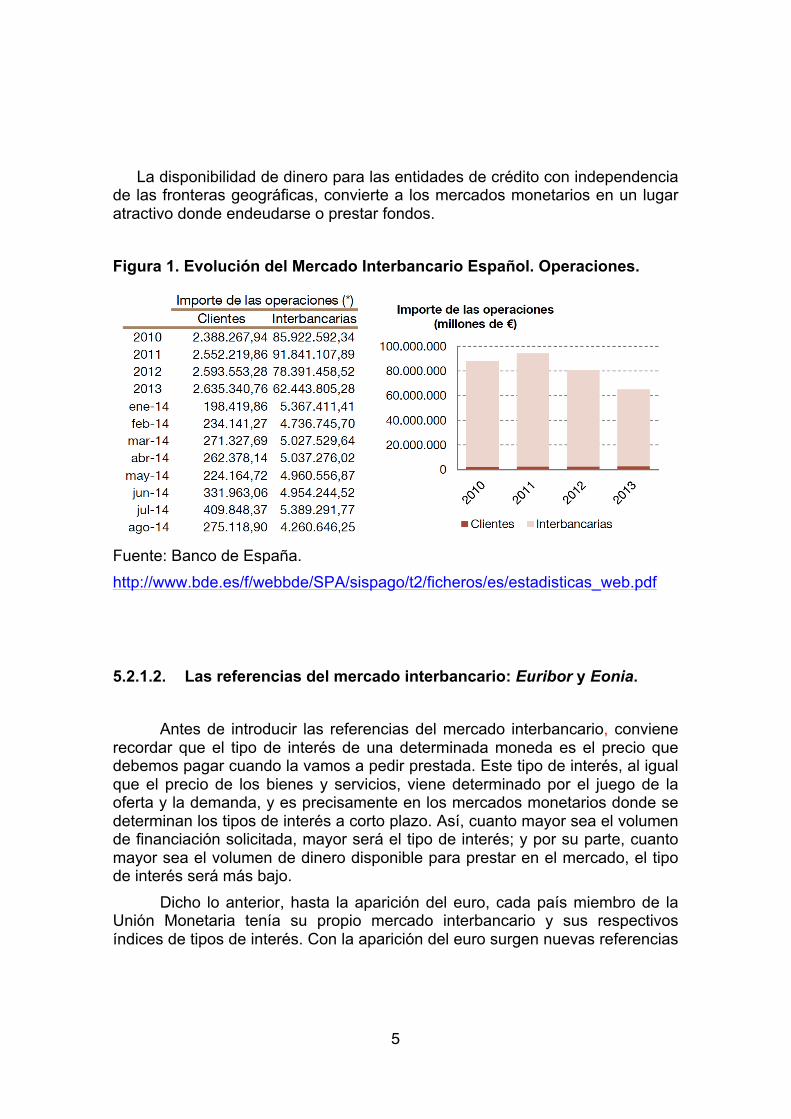

La disponibilidad de dinero para las entidades de crédito con independencia

de las fronteras geográficas, convierte a los mercados monetarios en un lugar atractivo donde endeudarse o prestar fondos. Figura 1. Evolución del Mercado Interbancario Español. Operaciones.

Fuente: Banco de España. http://www.bde.es/f/webbde/SPA/sispago/t2/ficheros/es/estadisticas_web.pdf

5.2.1.2. Las referencias del mercado interbancario: Euribor y Eonia.

Antes de introducir las referencias del mercado interbancario, conviene recordar que el tipo de interés de una determinada moneda es el precio que debemos pagar cuando la vamos a pedir prestada. Este tipo de interés, al igual que el precio de los bienes y servicios, viene determinado por el juego de la oferta y la demanda, y es precisamente en los mercados monetarios donde se determinan los tipos de interés a corto plazo. Así, cuanto mayor sea el volumen de financiación solicitada, mayor será el tipo de interés; y por su parte, cuanto mayor sea el volumen de dinero disponible para prestar en el mercado, el tipo de interés será más bajo.

Dicho lo anterior, hasta la aparición del euro, cada país miembro de la Unión Monetaria tenía su propio mercado interbancario y sus respectivos índices de tipos de interés. Con la aparición del euro surgen nuevas referencias

6

de tipos de interés de depósitos interbancarios en euros como son el Euribor y el Eonia. La definición del Euribor (European interbank offered rate) se planteó ante la necesidad de crear una referencia única en el Área Euro para todas las entidades, tanto para las operaciones del mercado interbancario como para la liquidación de derivados financieros (que estudiaremos detenidamente en el tema 9).

El Euribor se define como el tipo de interés de oferta para los préstamos interbancarios denominados en euros a distintos plazos. No se trata de un tipo de interés de operaciones reales, sino el interés al que las entidades estarían dispuestas a ofertar financiación a otras entidades y a distintos plazos. En total son ocho referencias: 1-2 semanas y 1, 2, 3, 6, 9 y 12 meses.

Los tipos del Euribor para cada plazo se calculan diariamente a partir de

la información que facilita un panel de entidades de crédito muy activas en el mercado interbancario del Área Euro. El cálculo y publicación del valor del Euribor se realiza todos los días laborables por la agencia Reuters, de acuerdo con el siguiente proceso:

1. Diariamente se solicita a entidad de referencia que envíe sus tipos de interés de oferta. 2. Reuters realiza el cálculo del nuevo valor del Euribor, para lo cual elimina el 15% más alto y el 15% más bajo de los tipos de interés recibidos y calcula la media aritmética del resto de valores. 3. Reuters publica instantáneamente el nuevo tipo de referencia Euribor para cada plazo.

El otro índice de referencia es el Eonia (Euro Overnight Index Average), que es el tipo de interés efectivo del euro en el mercado interbancario a un día. Lo calcula diariamente el BCE con la información que proporciona el mismo panel de bancos que compone el Euribor, pero en este caso los bancos ofrecen información sobre el conjunto de operaciones de crédito efectivamente realizadas en el interbancario a un día. A partir de los valores del Euribor y del valor Eonia se pueden unir los puntos4 y formar una curva temporal de tipos de interés. De este modo, en el eje X se recogen los distintos plazos desde un día a doce meses, y en el eje Y el nivel correspondiente de los tipos de interés en el momento de elaborar la curva.

4 Para la formación de la curva de tipos de interés se unen los valores del Euribor y el Eonia a pesar de que no son valores homogéneos, ya que el Euribor es un tipo de interés de oferta mientras que el Eonia es un tipo de interés real efectivo.

7

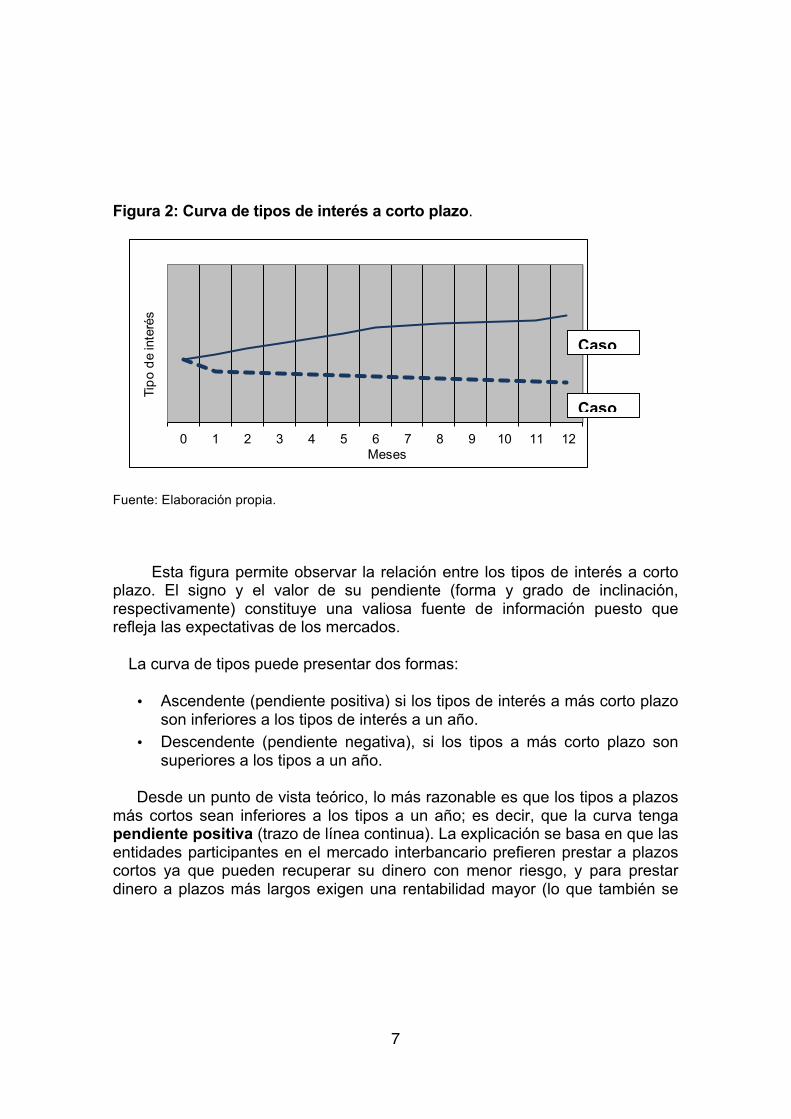

Figura 2: Curva de tipos de interés a corto plazo.

Fuente: Elaboración propia.

Esta figura permite observar la relación entre los tipos de interés a corto plazo. El signo y el valor de su pendiente (forma y grado de inclinación, respectivamente) constituye una valiosa fuente de información puesto que refleja las expectativas de los mercados.

La curva de tipos puede presentar dos formas:

• Ascendente (pendiente positiva) si los tipos de interés a más corto plazo son inferiores a los tipos de interés a un año.

• Descendente (pendiente negativa), si los tipos a más corto plazo son superiores a los tipos a un año.

Desde un punto de vista teórico, lo más razonable es que los tipos a plazos más cortos sean inferiores a los tipos a un año; es decir, que la curva tenga pendiente positiva (trazo de línea continua). La explicación se basa en que las entidades participantes en el mercado interbancario prefieren prestar a plazos cortos ya que pueden recuperar su dinero con menor riesgo, y para prestar dinero a plazos más largos exigen una rentabilidad mayor (lo que también se

0 1 2 3 4 5 6 7 8 9 10 11 12

Tipo

de

inte

rés

Meses

Caso A

Caso B

8

conoce como prima de riesgo). Esto es debido a que la posibilidad de impago aumenta con el plazo5.

Sin embargo, la Teoría de las expectativas nos indica que cuando las entidades esperan una bajada de los tipos de interés, la curva de tipos tendrá una pendiente negativa (trazo de línea discontinua), tal y como ocurrió en España con la entrada del euro ya que se esperaba una fuerte bajada de tipos para cumplir los criterios de convergencia. En aquellos momentos el tipo de interés a plazos muy cortos (por ejemplo el Euribor a 1 mes) era más elevado que el Euribor a 1 año.

Otra explicación a una curva de tipos con pendiente negativa nos la ofrece la Teoría de la preferencia por la liquidez que sostiene que en un contexto de malas perspectivas económicas las entidades muestran una fuerte preferencia por la liquidez y buscan valores refugio a corto plazo, con lo cual los tipos de interés a corto plazo se sitúan por encima de los tipos a más largo plazo.

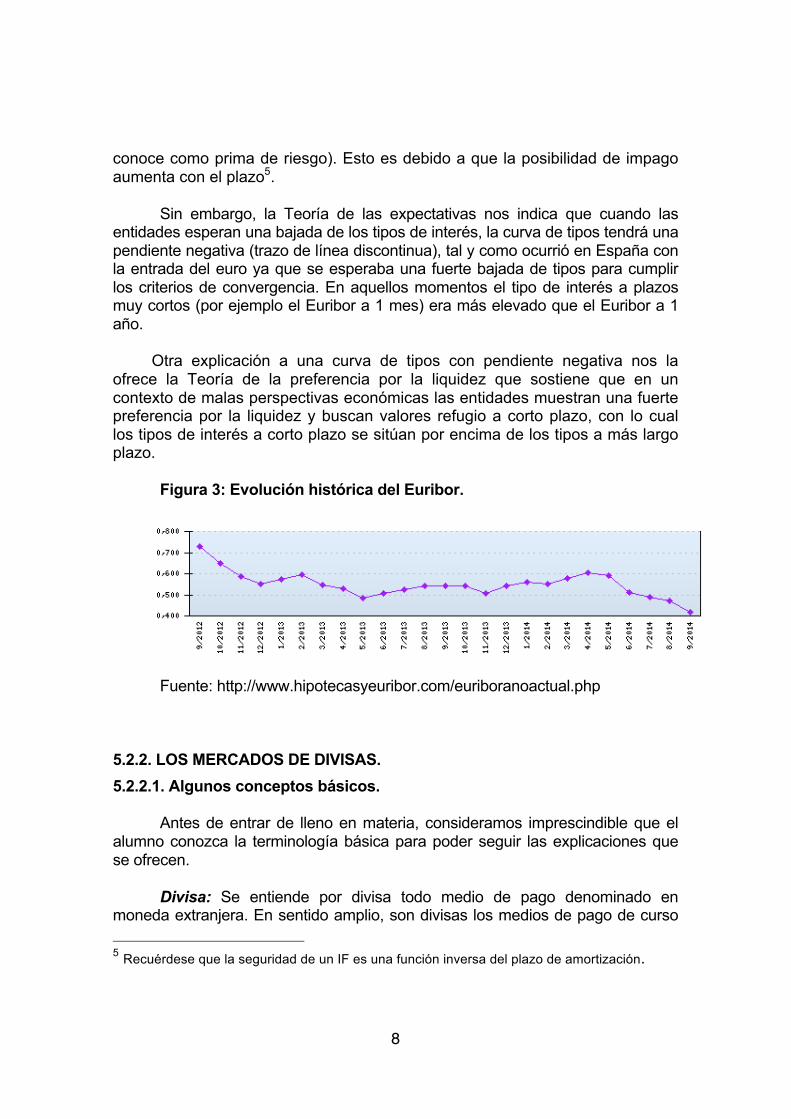

Figura 3: Evolución histórica del Euribor.

Fuente: http://www.hipotecasyeuribor.com/euriboranoactual.php

5.2.2. LOS MERCADOS DE DIVISAS. 5.2.2.1. Algunos conceptos básicos.

Antes de entrar de lleno en materia, consideramos imprescindible que el alumno conozca la terminología básica para poder seguir las explicaciones que se ofrecen.

Divisa: Se entiende por divisa todo medio de pago denominado en moneda extranjera. En sentido amplio, son divisas los medios de pago de curso 5 Recuérdese que la seguridad de un IF es una función inversa del plazo de amortización.

9

legal -aunque sólo los billetes de banco extranjeros- y los bancarios; depósitos a la vista e instrumentos de movilización de estos (como es el caso de los cheques bancarios en divisas). Sin embargo, cuando se habla de mercado de divisas nos referimos a los medios de pago bancarios ya que el volumen de los de curso legal tiene escasa importancia.

Divisa convertible: Es aquella cuyo precio viene determinado por el mercado, por el hecho de existir libertad de intercambio por otra divisa distinta.

Tipo de cambio: Es el precio de una divisa en términos de otra. Así, si para comprar un euro tenemos que pagar 1,31 dólares, diremos que ese es su precio o tipo de cambio. No obstante se trata de un tipo de cambio es doble, puesto que existe un precio para el comprador y otro para el vendedor. Los dos participantes asumen una posición bivalente, pudiéndose considerar a la vez compradores y vendedores (venden su moneda y compran otra).

El tipo de cambio no es un precio fijo y estable sino que, en mayor o menor medida, fluctúa continuamente porque un aumento o disminución de las importaciones o exportaciones, cambios en las expectativas de inversión o variaciones en los tipos de interés afectan a la demanda y oferta de divisas y, consecuentemente, a su cotización o tipo de cambio.

Por otra parte, es un precio muy importante porque afecta a todas las transacciones y movimientos de capital entre los países concernidos y, precisamente por ello, los agentes económicos tratan de evitar los efectos de esa fluctuación mediante una adecuada cobertura de riesgos -riesgo de tipo de cambio- o beneficiarse de esas variaciones adelantándose al mercado, es decir, especulando.

Una forma de expresar los tipos de cambio es como lo hacen las entidades financieras que tienen dos tipos de cambio; uno de compra (bid) y otro de venta (offer), separados por una barra inclinada.6

Por supuesto, una entidad cotizará siempre el precio al que está dispuesto a comprar por debajo del precio al que está dispuesto a vender. Por lo tanto,

6 El tipo de cambio de compra habitualmente se expresa mediante cinco dígitos independientemente del número de decimales. Un precio expresado en unidades cotizaría con cuatro decimales (1,3455 dólares/ euro), en decenas cotizaría con tres decimales (13,349 pesos mejicanos/ euro), en centenas con dos decimales (156,15 yenes/ euro), etc. El precio de venta, sin embargo, se expresa de forma abreviada cotizando normalmente los dos últimos dígitos.

10

! 1,3455/89 dólares por euro es equivalente a 1,3455 dólares por euro (precio de compra de la entidad de euros a cambio de dólares) y 1,3489 dólares por euro (precio de venta de euros a cambio de dólares)

Asimismo, el tipo de cambio se puede expresar por cotización directa (método americano) o número de unidades de moneda nacional en función de una moneda extranjera (moneda base). Como ejemplo tendríamos 0,71 euros por 1 dólar americano (USD).

De modo inverso, mediante la cotización indirecta (método europeo) se expresa el número de unidades de moneda extranjera por una unidad de moneda nacional que se toma como base de referencia (en nuestro caso 1,34 USD por 1 euro).

También existen los tipos de cambio cruzados: se cotizan dos monedas utilizando, de forma interpuesta, una tercera moneda, que tradicionalmente ha sido el dólar.

¿Qué conseguimos con el uso de los tipos de cambio cruzados?. Se evita el exceso de información que implicaría cotizar directamente las distintas monedas entre sí, además de falta de liquidez y enormes costes.

Por ejemplo: Si tenemos los siguientes tipos de cambio: a) 0,828 EUR / USD; b) 0,688 GBP / EUR, el tipo de cambio cruzado sería el resultado de 0,688* 0,828 EUR = 0,569GBP / dólar USD.

Apreciación/depreciación: aumento (bajada) del precio de una divisa respecto a otra. Si el precio o tipo de cambio se expresa de forma directa, es decir, unidades de moneda nacional respecto a una unidad de moneda extranjera, un tipo de cambio menor refleja una apreciación de la moneda nacional y viceversa. Por ejemplo,

! un movimiento desde los 1,50 euros por 1 libra esterlina a 1,40 constata una apreciación del euro frente a la libra.

! un movimiento desde los 1,50 euros por 1 libra a 1,60 muestra una depreciación del euro, pues se necesitan más unidades para adquirir una libra.

Si el tipo de cambio se expresa de forma indirecta, es decir, unidades de moneda extranjera por una unidad de moneda nacional, un tipo de cambio menor es consecuencia de una depreciación de la moneda nacional, y viceversa. Por lo tanto,

! si el euro se mueve desde 1,45 a 1,40 USD, el euro se ha depreciado respecto al dólar, ya que tiene menor capacidad de compra en términos de dólares.

11

! si el tipo de cambio del euro se eleva desde 1,45 a 1,50 USD, la divisa europea se ha apreciado respecto al dólar, ya que con un euro ahora se puede comprar una mayor cantidad de dólares.

Revaluación/devaluación: semánticamente se puede decir que una revaluación es una apreciación, del mismo modo que una devaluación es una depreciación. Sin embargo, conceptualmente, estos términos se utilizan (1) cuando el ajuste lo deciden las autoridades económicas, en muchos casos ante la presión del mercado, (2) cuando el movimiento alcanza una magnitud muy significativa, lo que no deja de ser una interpretación muy ambigua, o (3) cuando una determinada divisa abandona o modifica una disciplina cambiaria que se había respetado a lo largo de un período de tiempo.

Intervenciones: las compras o ventas que realizan los bancos centrales para influir en los tipos de cambio que establece el mercado, bien por iniciativa propia, bien por encargo de las autoridades económicas (en la Unión Monetaria Europea, el Banco Central Europeo es el ejecutor de las decisiones que adopte el Eurosistema).

5.2.2.2. Introducción a los mercados de divisas.

El mercado de divisas (también conocido como Forex, abreviatura del término inglés Foreign Exchange) es un mercado mundial y descentralizado en el que se negocian divisas. Este mercado nació con el objetivo de facilitar el flujo monetario que se deriva del comercio internacional. Este mercado ha crecido tanto que en la actualidad el total de operaciones en moneda extranjera de operaciones internacionales de bienes y servicios representan un porcentaje casi residual, y el resto corresponde a la compraventa de activos financieros, de ahí que se considere un mercado interbancario.

Estas entidades operan a gran escala moviendo importantes volúmenes de fondos y actúan siempre por cuenta propia comprando y vendiendo divisas para sí mismas, es decir actuando como dealers tanto para sus propias necesidades como para atender las peticiones de terceros.

Se trata de un mercado absolutamente global a nivel mundial, muy líquido, complejo y que funciona las 24 horas del día, salvo fines de semana. La importancia del mismo no es nada desdeñable ya que ha ejercido un papel fundamental en la propagación y contención de las crisis financieras de los últimos años.

12

5.2.2.3. Justificación de los mercados de divisas.

Estos mercados nacieron para atender las necesidades de los importadores de productos del extranjero o de los exportadores nacionales. Los primeros para pagar en la moneda del otro país y los segundos para convertir las divisas recibidas a la moneda nacional.

Con el desarrollo de las comunicaciones y la globalización de las economías, el aumento de las operaciones se ha disparado por efecto de la expansión del comercio mundial, la facilidad de prestación de servicios transfronterizos - piénsese en el fenómeno del turismo de masas- y la liberalización de los movimientos de capital.

Obviamente todas estas operaciones se deben a la existencia de oferentes y demandantes que acuden a este mercado a realizar sus intercambios.

Por ejemplo, los oferentes, que venden divisas para convertirlas en euros, ceden al mercado:

1) Las obtenidas por exportación de mercancías -frutas, hortalizas, automóviles o gasolinas- y de servicios -compañías de la Unión Monetaria Europea (UME) de aviación que transportan a residentes en otros países u hoteles de la UME que los alojan y alimentan- o por transferencia de fondos, como remesas de emigrantes o familiares, que han ido en aumento en los últimos años como consecuencia del fenómeno de la emigración.

2) Los capitales o recursos en moneda extranjera destinados a invertir en empresas, adquirir valores de la UME o abrir cuentas bancarias en euros.

3) Los depósitos en moneda extranjera captados por los bancos de la UME para invertirlos en instrumentos financieros en euros.

Por su parte los demandantes de divisas las comprarán a cambio de euros para:

1) Pagar las importaciones de mercancías y los servicios prestados por empresas no residentes en la UME.

2) Realizar inversiones directas fuera de la UME, adquirir valores exteriores y abrir cuentas bancarias en otras monedas distintas del euro.

3) Colocar saldos en otras divisas, etc.

13

Asimismo, otro factor digno de resaltar son los movimientos como consecuencia de la especulación ya que los agentes tratan de comprar una moneda a un determinado tipo de cambio para venderlo posteriormente a otro más elevado y obtener con ello un beneficio. De hecho, los movimientos de naturaleza especulativa representan a día de hoy una parte muy importante de la operativa mundial del mercado de divisas.

5.2.2.4. Características, operaciones y posiciones en divisas.

5.2.2.4.1. Características.

El mercado de divisas es único debido a:

a) El volumen de las transacciones b) Transparencia y operativa 24 horas al día (excepto los fines de semana). c) La liquidez extrema del mercado d) Concentración del mercado Este mercado registra un elevado volumen de negociación de divisas

internacionalmente, con un promedio diario de US$ 3.8 billones, operando en un día lo que Wall Street puede llegar a operar en un mes en el mercado bursátil.

Asimismo, son muy transparentes, ya que su precio es conocido con facilidad, tanto por tratarse de un producto único y homogéneo, como por el desarrollo de las comunicaciones que ofrece plataformas de negociación continua. Algunas agencias de información ofrecen día y noche, mediante pantallas de ordenador, los precios a los que se están negociando las divisas más importantes en los grandes centros financieros del mundo, de forma que siempre hay uno de ellos abierto, y cuando uno cierra se incorpora otro.

14

Figura 4: Ejemplo de pantalla de cotización en tiempo real.

http://es.investing.com/currencies/eur-usd

La duración de cada jornada es muy amplia, y se puede decir que las divisas son objeto de contratación las 24 horas del día. Así, la actividad comienza con la apertura el lunes en Sidney (Australia), continúan los mercados asiáticos, los europeos y los americanos, hasta el cierre del viernes en San Francisco. Habría que introducir, en todo caso, algunas puntualizaciones. En primer lugar, la liquidez del mercado no es constante en cada jornada. La actividad más elevada para el cruce euro/ dólar se produce cuando coinciden la sesión europea y la de Nueva York, aproximadamente entre las 14 y las 16 horas española, mientras que al cierre de la sesión norteamericana la actividad suele ser mucho más reducida.

15

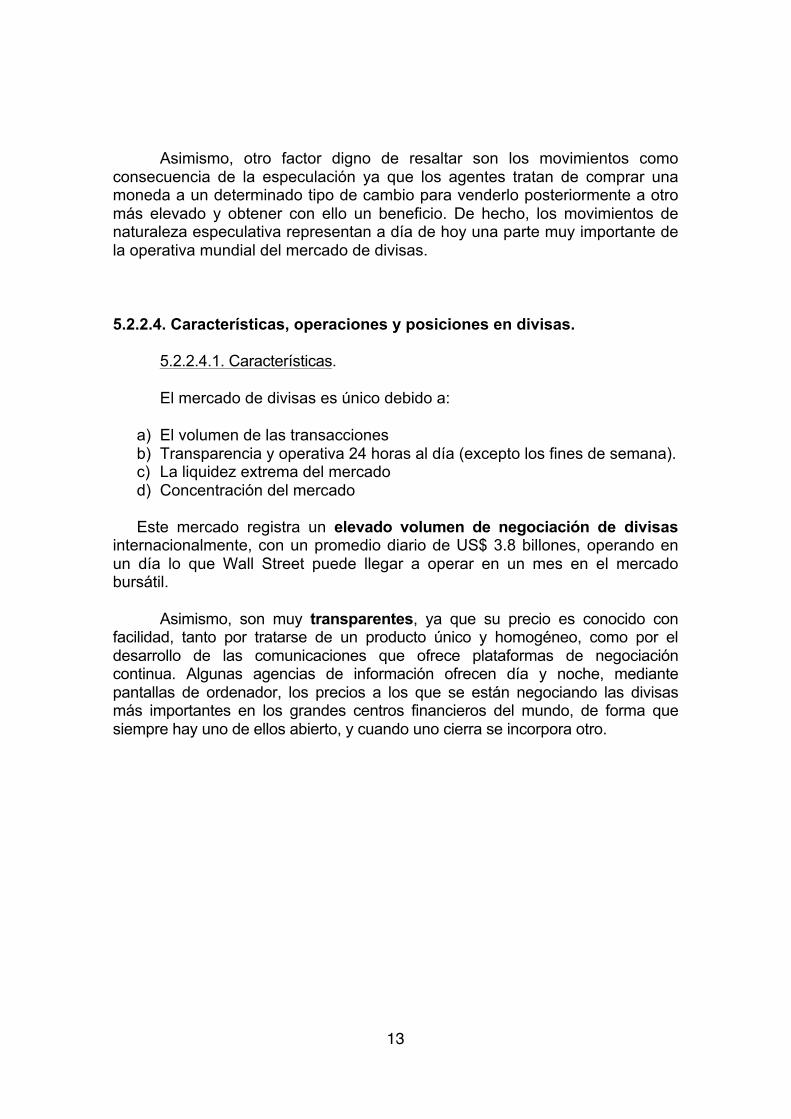

Figura 5: Jornada de los mercados de divisas.

Fuente: Reuters Ltd, (2004).

Los principales mercados de divisas del mundo son Londres y Nueva York, seguidos de Suiza, Japón, Singapur, Hong Kong, Australia y Alemania. Nuestro país ocupa una posición modesta en el ranking ya que se encuentra por detrás de la mayoría de nuestros socios europeos.

En último lugar hay que destacar que es un mercado con un importante grado de concentración ya que alrededor de un tercio de las operaciones de este mercado corresponde a una veintena de entidades de crédito, si bien el número y variedad de los intervinientes en el mercado es muy elevado. 5.2.2.4.2. Operaciones. En términos generales, las operaciones de los mercados de divisas se realizan en cantidades, fechas y denominaciones variables, ya que es un mercado no estandarizado. El tipo de operaciones que se suelen realizar es: a) Operaciones simples de contado (spot). Son aquellas cuya liquidación se realiza dos días hábiles después de la fecha de contratación. Por ejemplo, el banco BBVA acuerda hoy el precio para comprar mañana 20.000 dólares americanos. b) Operaciones simples de plazo directo (outright forward). La entrega o liquidación de la transacción tiene lugar en una fecha futura que excede los dos días hábiles después de la fecha de contratación. Por ejemplo, el banco BBVA acuerda hoy el precio para comprar 20.000 dólares americanos dentro de un

16

mes, y hasta que no transcurra el mes estipulado no se produce el intercambio de fondos al precio inicialmente acordado7.Se negocian obligaciones a plazo, fijándose normalmente el valor a 30, 60, 90 y 180 días. c) Operaciones dobles o swaps. Se trata de dos compraventas de signo contrario, entre los mismos participantes, por igual importe y divisa, y a unos tipos de cambio establecidos entre las partes en la fecha de contratación. Por su parte, la liquidación futura de las dos operaciones se producirá en dos fechas diferentes. Por ejemplo, el banco BBVA acuerda hoy la compra de 20.000 dólares americanos al Banco Popular a cambio de euros con el compromiso de recomprarlos al cabo de un mes.

5.2.2.4.3. Posiciones en divisas. Se puede definir la posición en una divisa de una entidad como la diferencia entre la suma de los activos y pasivos denominados en esa divisa. La casuística que nos podemos encontrar es: 1. Posición cerrada: cuando la suma de activos coincide exactamente con la

suma de pasivos, con lo cual se dice que el agente se encuentra inmunizado frente a alteraciones del tipo de cambio (∑A=∑P).

2. Posición abierta: cuando la suma de activos y pasivos no coinciden, pueden darse los siguientes casos: a) Posición larga: cuando la suma de los activos de un agente es mayor que

la suma de los pasivos emitidos. Tomemos como ejemplos un inversor en la Bolsa de Nueva York; una entidad que concede un préstamo en dólares; o un exportador que va a recibir un cobro en dólares (∑A>∑P).

b) Posición corta: en este caso la suma de los activos en una divisa es menor que la suma de los pasivos. Como ejemplo tendríamos un deudor de un préstamo en dólares o un importador que debe pagar en dólares a su proveedor (∑A<∑P).

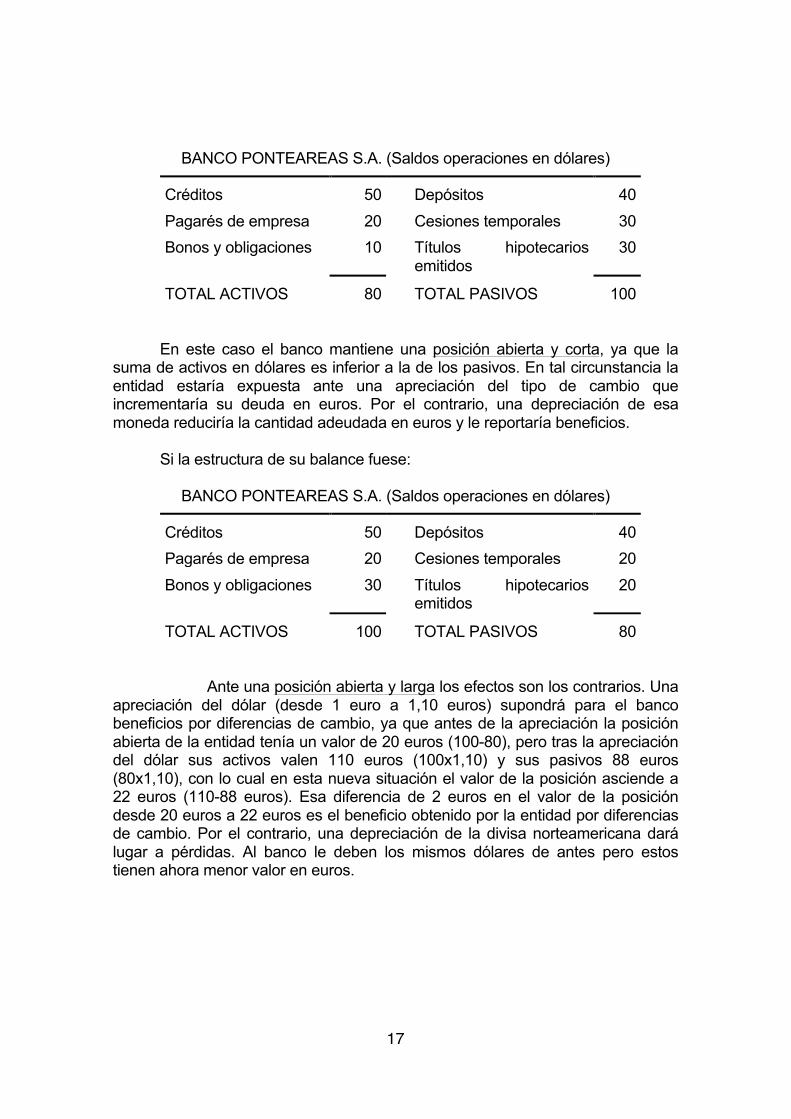

Para analizar los efectos de una apreciación o depreciación de la divisa proponemos el siguiente ejemplo. Imagine que el Banco Ponteareas presenta la siguiente estructura de balance:

7 Hay que tener presente que el tipo de cambio forward es un precio de una divisa fijado para una fecha posterior, pero no una estimación futura de precios ya que, como se verá más adelante, depende de factores como son los tipos de interés de las divisas que se cruzan.

17

BANCO PONTEAREAS S.A. (Saldos operaciones en dólares)

Créditos 50 Depósitos 40 Pagarés de empresa 20 Cesiones temporales 30 Bonos y obligaciones 10 Títulos hipotecarios

emitidos 30

TOTAL ACTIVOS 80 TOTAL PASIVOS 100 En este caso el banco mantiene una posición abierta y corta, ya que la suma de activos en dólares es inferior a la de los pasivos. En tal circunstancia la entidad estaría expuesta ante una apreciación del tipo de cambio que incrementaría su deuda en euros. Por el contrario, una depreciación de esa moneda reduciría la cantidad adeudada en euros y le reportaría beneficios. Si la estructura de su balance fuese:

BANCO PONTEAREAS S.A. (Saldos operaciones en dólares)

Créditos 50 Depósitos 40 Pagarés de empresa 20 Cesiones temporales 20 Bonos y obligaciones 30 Títulos hipotecarios

emitidos 20

TOTAL ACTIVOS 100 TOTAL PASIVOS 80 Ante una posición abierta y larga los efectos son los contrarios. Una apreciación del dólar (desde 1 euro a 1,10 euros) supondrá para el banco beneficios por diferencias de cambio, ya que antes de la apreciación la posición abierta de la entidad tenía un valor de 20 euros (100-80), pero tras la apreciación del dólar sus activos valen 110 euros (100x1,10) y sus pasivos 88 euros (80x1,10), con lo cual en esta nueva situación el valor de la posición asciende a 22 euros (110-88 euros). Esa diferencia de 2 euros en el valor de la posición desde 20 euros a 22 euros es el beneficio obtenido por la entidad por diferencias de cambio. Por el contrario, una depreciación de la divisa norteamericana dará lugar a pérdidas. Al banco le deben los mismos dólares de antes pero estos tienen ahora menor valor en euros.

18

A modo de resumen se puede concluir que: Una apreciación del tipo de cambio de una divisa provoca: - Beneficios por diferencias de cambio si su posición es abierta y larga

(∑A>∑P). - Pérdidas por diferencias de cambio si su posición es abierta y corta (∑A<∑P).

5.2.2.5. Mercado de divisas al contado y mercado de divisas a plazo. En el mercado de divisas existen dos segmentos claramente diferenciados, aunque los precios están claramente relacionados.

El mercado de divisas al contado o spot es aquel en el que la fecha de liquidación tiene lugar dos días después de la fecha de contratación. Por el contrario, en el mercado de divisas a plazo o forward los agentes se están cubriendo frente a fluctuaciones del tipo de cambio, por lo que la existencia de estos mercados a plazo está asociada a la cobertura del riesgo de tipo de cambio8. ¿Cómo se establecen las cotizaciones a plazo si no se sabe cómo evolucionará una determinada divisa respecto a otra en el futuro? A modo de ejemplo, imaginemos un importador español que tiene que pagar dólares americanos en tres meses y desea cubrirse del riesgo de tipo de cambio. Ante el temor a una apreciación del dólar dentro de tres meses decide comprar los dólares hoy al tipo de cambio vigente en ese momento. Al acudir su entidad financiera le exigen los fondos con los que adquirir los dólares y, como no dispone de ellos, le facilitan financiación en su moneda: euros. Por supuesto, dentro de tres meses tendrá que devolver el préstamo en euros más el coste de la financiación (tipo de interés del euro).

Una vez obtenido el préstamo compra los dólares al tipo de cambio que está vigente en su entidad financiera en ese momento, y a su vez la entidad le ofrece depositar los dólares hasta dentro de tres meses. Ese depósito en dólares va a ser remunerado al tipo de interés de la divisa estadounidense. De esta manera, si el dólar se aprecia esto afectará positivamente a su depósito en dólares en la misma cuantía que el aumento del pago por la importación. Así, nuestro protagonista habrá neutralizado completamente su riesgo (al diseñar una operación a medida que coincide en el tiempo y cubre el 100% del pago en dólares).

8 Se puede negociar un tipo de cambio a cualquier fecha en la que exista actividad bancaria, si bien existen unos periodos estándar más líquidos, y por lo tanto se pueden obtener unas mejores condiciones de mercado. Las fechas más habituales para cruzar operaciones son una semana, dos semanas, un mes, dos, tres, seis, nueve y doce meses.

19

Satisfecho por el resultado de su operación de cobertura se dispone a calcular el tipo de cambio al que ha neutralizado su riesgo. Para ello, sólo necesita conocer tres variables: el tipo de interés que tiene que pagar por su préstamo en euros a 3 meses, el tipo de cambio al que le han cambiado los euros obtenidos por dólares y el tipo de interés al que el banco le remunera los dólares que tiene depositados durante 3 meses. Imaginemos que necesita pagar un millón de dólares dentro de tres meses y el tipo de cambio a día de hoy es de 1,02 dólares por cada euro, con lo cual deberá pedir prestado: (1.000.000/ 1,02) = 980.392 euros.

Por esta cantidad prestada devolverá al cabo de tres meses el capital y los intereses. Imaginemos que el tipo de interés del euro anual está en el 4,25%, con lo cual tendrá que devolver:

980.392 x ⎨1+(4,25% x 91/360)⎬= 990.924 euros9. Pero el millón de dólares que el importador ha obtenido, lo ha invertido durante los 91 días al tipo de interés del dólar, por ejemplo el 6,75%, con lo cual al cabo de tres meses tendrá el depósito inicial más los intereses acumulados:

1.000.000 x ⎨1+(6,75% x 91/360)⎬.= 1.017.062 dólares

9 Suponemos que la financiación es a 91 días, por lo que el tipo de interés por tres meses es de 4,25% x 91/360 días

20

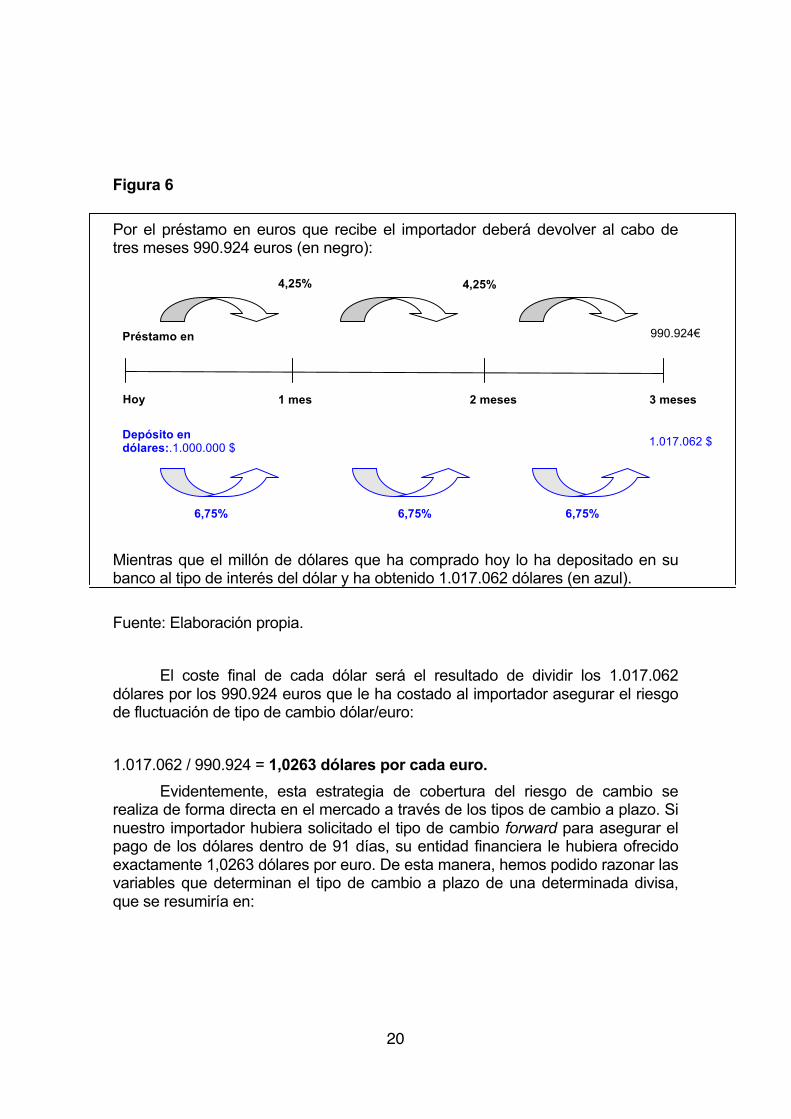

Figura 6 Por el préstamo en euros que recibe el importador deberá devolver al cabo de tres meses 990.924 euros (en negro): Mientras que el millón de dólares que ha comprado hoy lo ha depositado en su banco al tipo de interés del dólar y ha obtenido 1.017.062 dólares (en azul). Fuente: Elaboración propia. El coste final de cada dólar será el resultado de dividir los 1.017.062 dólares por los 990.924 euros que le ha costado al importador asegurar el riesgo de fluctuación de tipo de cambio dólar/euro: 1.017.062 / 990.924 = 1,0263 dólares por cada euro. Evidentemente, esta estrategia de cobertura del riesgo de cambio se realiza de forma directa en el mercado a través de los tipos de cambio a plazo. Si nuestro importador hubiera solicitado el tipo de cambio forward para asegurar el pago de los dólares dentro de 91 días, su entidad financiera le hubiera ofrecido exactamente 1,0263 dólares por euro. De esta manera, hemos podido razonar las variables que determinan el tipo de cambio a plazo de una determinada divisa, que se resumiría en:

Hoy 1 mes 2 meses 3 meses

Préstamo en euros:980.392 ε

990.924€

Depósito en dólares:.1.000.000 $

6,75% 6,75% 6,75%

1.017.062 $

4,25%

4,25%

21

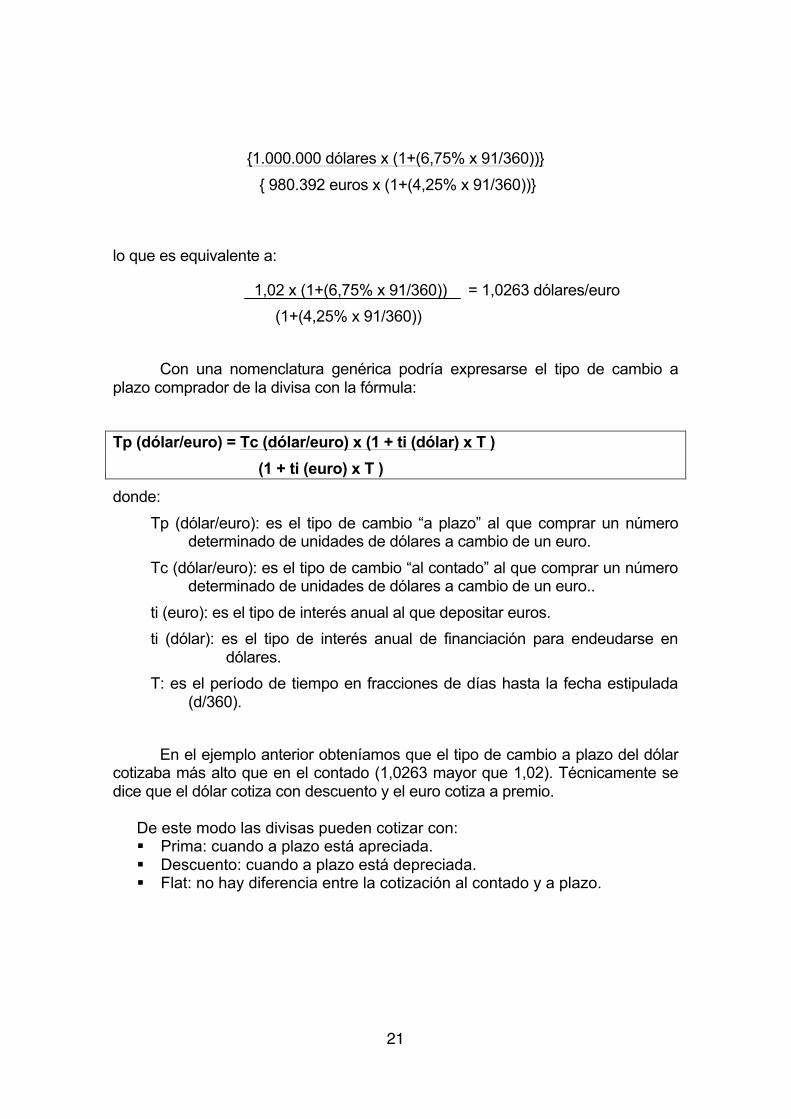

{1.000.000 dólares x (1+(6,75% x 91/360))} { 980.392 euros x (1+(4,25% x 91/360))}

lo que es equivalente a:

1,02 x (1+(6,75% x 91/360)) = 1,0263 dólares/euro (1+(4,25% x 91/360)) Con una nomenclatura genérica podría expresarse el tipo de cambio a plazo comprador de la divisa con la fórmula:

Tp (dólar/euro) = Tc (dólar/euro) x (1 + ti (dólar) x T ) (1 + ti (euro) x T )

donde: Tp (dólar/euro): es el tipo de cambio “a plazo” al que comprar un número

determinado de unidades de dólares a cambio de un euro. Tc (dólar/euro): es el tipo de cambio “al contado” al que comprar un número

determinado de unidades de dólares a cambio de un euro.. ti (euro): es el tipo de interés anual al que depositar euros. ti (dólar): es el tipo de interés anual de financiación para endeudarse en

dólares. T: es el período de tiempo en fracciones de días hasta la fecha estipulada

(d/360).

En el ejemplo anterior obteníamos que el tipo de cambio a plazo del dólar cotizaba más alto que en el contado (1,0263 mayor que 1,02). Técnicamente se dice que el dólar cotiza con descuento y el euro cotiza a premio.

De este modo las divisas pueden cotizar con: " Prima: cuando a plazo está apreciada. " Descuento: cuando a plazo está depreciada. " Flat: no hay diferencia entre la cotización al contado y a plazo.

22

Podemos resumirlo como sigue. Siempre que utilicemos el método de cotización indirecta (número de divisas a cambio de una unidad de moneda nacional): ! cuando el tipo de cambio forward (F) es más alto que el tipo de cambio spot

(S), es decir, que F > S, la divisa cotiza con descuento. ! cuando el tipo de cambio forward es inferior al spot, (F < S), la divisa cotiza a

premio.

En general, la divisa que tenga el mayor tipo de interés cotiza con descuento respecto a la otra y se encontrará depreciada en el futuro ya que habrá que entregar un mayor número de unidades de divisa a cambio de una unidad de moneda nacional, y viceversa. Esta es la “Teoría de la paridad de los tipos de interés”. No se debe olvidar que la razón por la cual una divisa cotiza a premio o descuento es consecuencia del diferencial de tipos de interés de ambas divisas. Si no fuera así, todos los agentes se endeudarían en la divisa con menores tipos de interés e invertirían en la divisa que mejor remunera los depósitos, obteniendo un beneficio seguro en el futuro (esto se llama arbitraje) hasta que finalmente el mercado equilibre el tipo de cambio a plazo exactamente en el mismo nivel que el tipo de cambio al contado. 5.2.3. OTROS MERCADOS MONETARIOS.

A continuación vamos a estudiar otro mercado monetario: el mercado de instrumentos financieros de renta fija. El término renta fija privada incluye una gran variedad de IF caracterizados por su elevada liquidez.

A modo de recordatorio, un instrumento de renta fija es un instrumento de deuda cuya rentabilidad financiera se determina inicialmente (con independencia de los resultados económicos del deudor). Así, todos los instrumentos tienen una rentabilidad prefijada, sin que ello signifique que sea fija ya que ésta puede venir referenciada a alguna variable, como por ejemplo la evolución del Euribor.

A continuación vamos a analizar ejemplos de instrumentos financieros de renta fija que por sus características de liquidez su negociación se incluye dentro de los mercados monetarios: A) Los pagarés de empresa que, como su nombre indica, son una promesa de pago incondicional emitida por grandes empresas no

23

financieras. Son instrumentos emitidos al descuento a un plazo inferior a 18 meses, cuyo valor nominal varía dependiendo del emisor. Mediante la fórmula de la rotación, estos IF pueden servir como instrumentos de financiación a corto plazo. Existen dos modalidades de emisión:

A.1) En serie. Sus emisores son grandes empresas (como, por ejemplo, Renfe, Telefónica e Iberdrola) que realizan habitualmente emisiones con un calendario preestablecido y mediante subastas competitivas periódicas a las que acuden los intermediarios financieros. Las subastas pueden ser cerradas (acuden entidades que forman parte del programa) o abiertas (cualquier entidad presenta propuestas en tipo y plazo al agente emisor). Los pagarés emitidos en serie suelen tener valores nominales inferiores a los 10.000 euros, ya que van dirigidas a todo tipo de inversores. A.2) A medida. La emisión se realiza de forma puntual y con unas características fijadas por acuerdo entre el emisor y un grupo de inversores, y toman la forma de una operación única de elevado valor nominal.

B) Los pagarés bancarios, con vencimiento, respectivamente, a corto y medio plazo (véase glosario de términos), emitidos por las entidades bancarias que, acuden a estos mercados, para obtener financiación complementaria a la del mercado interbancario de depósitos. Para la emisión de este conjunto de IF de renta fija privada es necesario el cumplimiento de una serie de requisitos comunes para todos ellos, como son la comunicación y registro previo de la emisión en la Comisión Nacional del Mercado de Valores (en adelante CNMV), que es el órgano supervisor de este mercado. La fórmula de emisión más habitual es la colocación a través de los intermediarios financieros, que generalmente los adquieren por medio de subastas competitivas, para distribuirlos entre sus clientes.

Por otra parte, la negociación posterior de estos IF se realiza en mercados secundarios organizados y oficiales como el AIAF y también en el mercado bursátil a través de un segmento denominado “sistema electrónico de renta fija”, que será estudiado en el tema 8.

El mercado AIAF (Asociación de Intermediarios de Activos

Financieros) es un mercado secundario organizado de ámbito nacional, flexible (dada la gran variedad de IF negociados), con carácter mayorista (debido al elevado volumen de las operaciones) y no tiene un emplazamiento físico, ya que los instrumentos se negocian en una plataforma electrónica, lo cual contribuye a dar mayor liquidez a estos títulos. Los instrumentos que son negociados a través de AIAF han de ser admitidos a cotización para lo cual tienen que cumplir una serie de requisitos que son verificados por la CNMV.

24

El órgano rector de este mercado es la propia AIAF, que es la encargada de fijar los sistemas de cotización, negociación, compensación y liquidación de las operaciones, que se realizan mediante un procedimiento de anotaciones en cuenta. Iberclear es la encargada del registro contable y de la compensación y liquidación de los valores admitidos a negociación en AIAF Mercado de Renta Fija.

Un gran avance para este mercado, lo representó el hecho de que los títulos negociados en AIAF puedan formar parte de la cartera de instituciones de inversión colectiva, así como servir de garantía en las operaciones de regulación monetaria que exigen aportación de colaterales.

Finalmente hay que señalar que sólo quedan fuera de contratación en AIAF los títulos de renta fija convertibles, que se negocian exclusivamente en el segmento de renta fija de la bolsa. Como comentaremos con más detalle en el tema 7, en febrero de 2002 se constituyó el Holding Bolsas y Mercados Españolas (BME) que engloba, entre otros, al mercado AIAF. 5.3. IDEAS BÁSICAS. Los mercados interbancarios son mercados monetarios con un elevado grado de liquidez y seguridad, donde las operaciones se realizan generalmente a corto plazo. En un sentido amplio se considera mercado interbancario tanto al que abarca las operaciones de regulación monetaria del banco central como al mercado en el que operan las entidades bancarias entre sí. En este tema, nos hemos centrado en este último segmento puesto que el primero ya fue estudiado en el tema de política monetaria. Dentro de los mercados interbancarios hemos analizado, en primer lugar, la función del mercado interbancario de depósitos, que es la redistribución de la liquidez entre entidades de crédito, bien para obtener financiación a corto plazo (por ejemplo para cubrir el coeficiente de caja) o bien para negociar y rentabilizar sus excedentes de tesorería. En segundo lugar, en los mercados interbancarios de divisas se negocian medios de pago denominados en moneda extranjera. Son mercados al por mayor, muy transparentes, con un elevado volumen de transacciones diarias (cuatro billones de dólares) y en él intervienen entidades bancarias y bancos centrales. En los mercados de divisas se pueden realizar operaciones al contado y a plazo (de cobertura del riesgo de tipo de cambio). La diferencia entre el tipo de cambio al contado y el tipo de cambio a plazo indica qué divisa cotiza a premio y cuál a descuento (dependiendo del diferencial de tipos de interés entre ambas, la que tiene mayor tipo de interés cotiza a descuento).

25

Finalmente, se han analizado otros mercados monetarios de renta fija a corto- medio plazo en nuestro país (pagarés de empresa, pagarés y bonos bancarios) , cuya negociación se realiza en el mercado secundario organizado AIAF. 5.4. GLOSARIO DE TÉRMINOS. # AIAF: Asociación de Intermediarios de Activos Financieros. # Apreciación/depreciación: aumento/reducción del precio de una divisa

respecto a otra. # Depósito interbancario: préstamo que se conceden las entidades de

crédito entre sí en el mercado interbancario con la garantía de la entidad que recibe los fondos (se denomina garantía personal).

# Divisa: todo medio de pago denominado en moneda extranjera, aunque en sentido estricto sólo se consideran los medios de pago bancarios.

# Eonia: (Euro Overnight Index Average) media de los tipos de interés del mercado interbancario del euro a un día (a partir de operaciones reales).

# Euribor: (European interbank offered rate) media de los tipos de interés de oferta de un panel de bancos muy activos en el mercado interbancario a distintos plazos hasta los 12 meses.

# Mercado interbancario: aquél en el que se realizan operaciones de regulación monetaria entre las entidades de crédito y el banco central, así como operaciones entre las entidades de crédito.

# Operaciones dobles o swaps de divisas: dos compraventas simples de signo contrario, entre los mismos participantes, por igual importe y divisa, a tipos de cambio fijos y contratadas en la misma fecha, pero cuya liquidación tiene lugar en dos momentos diferentes.

# Operaciones simples de divisas al contado (spot): son aquellas en las que el periodo de tiempo entre la contratación y la liquidación de la operación es igual o inferior a dos días hábiles.

# Operaciones simples de divisas a plazo directo (outright forward): la liquidación de la operación tiene lugar en una fecha futura que excede de los dos días hábiles después de la contratación.

# Pagaré bancario: instrumento de renta fija emitido al descuento por una entidad bancaria con vencimiento generalmente inferior a un año.

# Pagaré de empresa: muy similar al pagaré bancario, pero emitidos por grandes empresas no financieras.

26

# Posición corta en divisas: cuando la suma de los activos denominados en una divisa es menor que la suma de los pasivos en esa misma divisa de la entidad.

# Posición larga: cuando la suma de los activos denominados en una divisa de es mayor que la suma de los pasivos en esa misma divisa de la entidad.

# Revaluación/devaluación: Conceptualmente, estos términos se utilizan (1) cuando el ajuste lo deciden las autoridades económicas ante la presión del mercado, (2) cuando el movimiento alcanza una magnitud muy significativa o (3) cuando una determinada divisa abandona o modifica una disciplina cambiaria que se había respetado a lo largo de un período de tiempo.

# Tipo de cambio: Es el precio de una divisa en términos de otra. # Tipo de cambio por cotización directa (método americano): cuando el tipo

de cambio se expresa como número de unidades de moneda nacional en función de una moneda extranjera (moneda base). Ejemplo: 1$ = 0,77 € # Tipo de cambio por cotización indirecta (método europeo): cuando el

tipo de cambio se expresa como número de unidades de moneda extranjera por una unidad de moneda nacional que se toma como base de referencia (en nuestro caso sería 1,29 USD por 1 euro).

5.5. EJERCICIOS DE AUTOEVALUACIÓN. VERDADERO/FALSO 1. Una de las funciones principales del mercado interbancario es permitir la redistribución de la liquidez del sistema financiero. 2. Los depósitos interbancarios no poseen riesgo de crédito por llevar incorporadas garantías reales. 3. Una de las funciones del mercado de divisas a plazo es ofrecer la posibilidad a los participantes de una protección del riesgo de cambio. 4. La divisa con mayor tipo de interés cotiza a premio respecto a otra, mientras que la divisa con menor tipo de interés cotiza a descuento. PREGUNTAS DE SELECCIÓN MÚLTIPLE 1. En el mercado monetario:

a) Se negocian conjuntamente títulos de deuda y títulos de renta variable. b) Sólo se negocian instrumentos financieros con plazo de vencimiento

inferior a seis meses. c) Los activos negociados tienen elevada seguridad y elevada liquidez.

27

d) Sólo se negocian instrumentos financieros denominados en moneda nacional.

2. El mercado interbancario de depósitos es:

a) Un mercado monetario al por mayor. b) Un mercado en donde las entidades de crédito se ceden fondos a corto

plazo. c) Un mercado cuyos tipos de interés sirven de referencia a otros mercados

financieros. d) Las tres respuestas anteriores son correctas.

3. Si la cotización al contado fuera 1€= 1,4400 dólares y a tres meses 1€=

1,4500 dólares, el dólar cotizaría a tres meses: a) A descuento. b) A premio. c) A plazo de 12 meses. d) Todas las respuestas son incorrectas.

4. El tipo de cambio a plazo de una divisa respecto a otra depende de:

a) El tipo de interés de esa divisa al plazo de la operación. b) El tipo de interés de la otra divisa al plazo de la operación. c) El tipo de cambio al contado de esa divisa. d) Todas las respuestas anteriores son correctas.

5. Suponga que los tipos de interés a seis meses se situaban ayer en el

3,50% para la libra esterlina (GBP) y en el 3,25% para el dólar. Si el tipo de interés de la libra esterlina (GBP) se redujera hoy al 3 %: a) Con respecto al dólar, la GBP pasaría de estar a descuento a situarse a

premio. b) Con respecto al dólar, la GBP pasaría de estar a premio a situarse a

descuento. c) Con respecto al dólar, la GBP se mantendría a descuento. d) Con respecto al dólar, la GBP se mantendría a premio.

6. La posición en una divisa: a) Es abierta cuando la suma de activos en esa divisa (ΣA) no coincide con la

suma de sus pasivos (ΣP). b) Es corta cuando ΣP > ΣA. c) Es larga cuando ΣA > ΣP. d) Son correctas las tres respuestas anteriores. 7. Si una entidad presenta una suma de activos en libras esterlinas que asciende a 300 u.m. y la suma de pasivos en libras asciende a 450 u.m., una apreciación de la libra supondrá para la entidad:

28

a) Beneficios por diferencias de cambio al ser su posición abierta y corta. b) Pérdidas por diferencias de cambio al ser su posición cerrada. c) Pérdidas por diferencias de cambio al ser su posición abierta y larga. d) Pérdidas por diferencias de cambio al ser su posición abierta y corta. EJERCICIOS 1. En las páginas económicas de los diarios y en los tablones de anuncios de las entidades bancarias suelen aparecer, por separado, las cotizaciones de las divisas y de los billetes de banco extranjeros y, además, con diferentes valores. Siendo ambos medios de pago en moneda extranjera, trate de dar una respuesta a esta aparente contradicción. 2. Calcular el tipo de cambio del euro con relación al yen japonés (JPY) sabiendo que: 1 euro = 1,1700 dólares USA (USD) 1 USD = 111,54 JPY. 3. En el siguiente enlace se encuentra información relativa al mercado secundario oficial de renta fija AIAF. Se pide que el alumno analice las cifras y comente los principales rasgos de la situación del mercado (gráfico de evolución). http://www.bmerf.es/esp/aspx/Portadas/HomeAIAF.aspx Respuestas

VERDADERO/FALSO 1- V 2- F Es falso porque, precisamente, este tipo de operaciones se hacen con la garantía personal de las entidades. 3- V 4- F Es justo a la inversa.

SELECCIÓN MÚLTIPLE 1. c) En este caso no sería correcta la respuesta b) ya que en los mercados

monetarios se negocian también instrumentos financieros con plazo de vencimiento superior a doce meses, como por ejemplo repo de bonos y obligaciones de deuda pública.

2. d) 3. a)

29

4. d) 5. a) Con respecto al dólar, la GBP pasaría de estar a descuento a situarse a

premio ya que el tipo de interés de la GBP pasa de ser mayor al tipo de interés del $ (3,50% > 3,25%) a ser menor a fecha de hoy (3%< 3,25%).

6. d) 7. d) Pérdidas por diferencias de cambio ya que su posición abierta y corta (ΣP > ΣA).

EJERCICIOS 1. En términos generales se entiende por divisa todo medio de pago denominado en moneda extranjera y, en este sentido, lo serían los medios de pago legales, aunque únicamente los billetes de banco extranjeros, y los depósitos bancarios constituidos en unidades monetarias distintas a las del propio país. Los billetes de banco son, por tanto, conceptualmente divisas. Sin embargo, en la legislación española, en la de otros muchos países y en la práctica bancaria internacional, existe una clara distinción entre los billetes de banco y los restantes medios de pago denominados comúnmente divisas: depósitos bancarios y cheques de movilización. Frente a la ventaja de pleno poder liberatorio que tienen los primeros, sus inconvenientes (ausencia de rentabilidad, riesgo de pérdida, destrucción y robo, menor movilidad por exigir manejo físico y transporte, etc.) hacen que su cotización sea diferente de las segundas y que los diferenciales entre los precios comprador y vendedor de aquellos sean mucho más amplios que los de éstas. Las ventajas que ofrecen las divisas explican que prácticamente todas las transacciones internacionales se realicen en ellas, mientras los billetes quedan reducidos al uso de dinero de bolsillo en los viajes. 2. Conocidos los tipos de cambio USD/euro y JPY/USD obtenemos el cambio cruzado euro/JPY: 1 euro = 1,1700 USD x 111,54 JPY = 130,50 JPY Cualquier desviación significativa de esta cotización movilizará las fuerzas de mercado que, por medio del arbitraje, la corregirán aproximándola al tipo de cambio euro/JPY calculado.

30

5.6. BIBLIOGRAFÍA Analistas Financieros Internacionales (2012), Guía del Sistema Financiero

Español, Ediciones Empresa Global. Escuela de Finanzas Aplicadas, 6ª edición, Madrid.

Parejo, J.A.; L. Rodríguez Saiz; A. Cuervo y A. Calvo (2012): Manual del

Sistema Financiero Español, 24ª edición, Ariel, Barcelona. Martín, J.L. y Trujillo, A. (2004), Manual de Mercados Financieros, Thomson,

Madrid. Reuters Ltd. (2004), Curso sobre mercados monetarios y divisas, Editorial

Ediciones Gestión 2000, p. 352. Documentos de interés: Glosario de terminología del mercado de divisas Los sistemas de liquidación en España (Banco de España): Noticia de interés: Video: “¿Cómo está el mercado de divisas después del BCE?” Blog sobre el Euribor y la economía.