tema 1 contabilidad

DESCRIPTION

apuntes básicosTRANSCRIPT

TEMA 1. Concepto económico de empresa y patrimonio empresarial.

En esta unidad aprenderás:

1 Que es una empresa, qué la actividad económica,

cómo se clasifican las empresas.

2 Qué es el patrimonio empresarial y las diferentes

masas patrimoniales en que se divide.

3 Qué es la Contabilidad y cuáles son sus objetivos.

Al finalizar esta unidad, deberás:

1 Reconocer las distintas formas jurídicas que existen

2 Conocer el ciclo económico de las empresas.

3 Diferenciar las distintas masas que integran el patrimonio

empresarial, analizando su estructura.

Conocer qué es la Contabilidad y cuáles son sus objetivos.

1. ACTIVIDAD ECONÓMICA, EMPRESA Y SU CLASIFICACIÓN

La actividad económica es aquella parte de la actividad humana

encaminada a la satisfacción de las necesidades humanas (vestido,

vivienda, ocio, comunicaciones, etc..) a través de la producción de

bienes y servicios y contando con unos recursos que son escasos y

tienen usos alternativos.

¿Qué necesitamos para llevar a cabo esta actividad

económica?:

- Medios personales: personas que trabajen.

- Medios materiales: bienes naturales o producidos anteriormente

(materias primas, maquinaria, ...).

- Medios organizativos: tecnología, organización del trabajo, etc.

Todos estos factores los organizaa empresa y ¿Cómo realizamos

el registro y control? .Mediante la Contabilidad.

Por lo que podemos decir que todas las operaciones que realiza la

empresa en el desarrollo de su actividad constituyen el ciclo

económico.

2. CONCEPTO DE EMPRESA

“Unidad económica autónoma, organizada para combinar una serie

de factores y recursos económicos con vistas a la producción de

bienes o servicios para el mercado.”

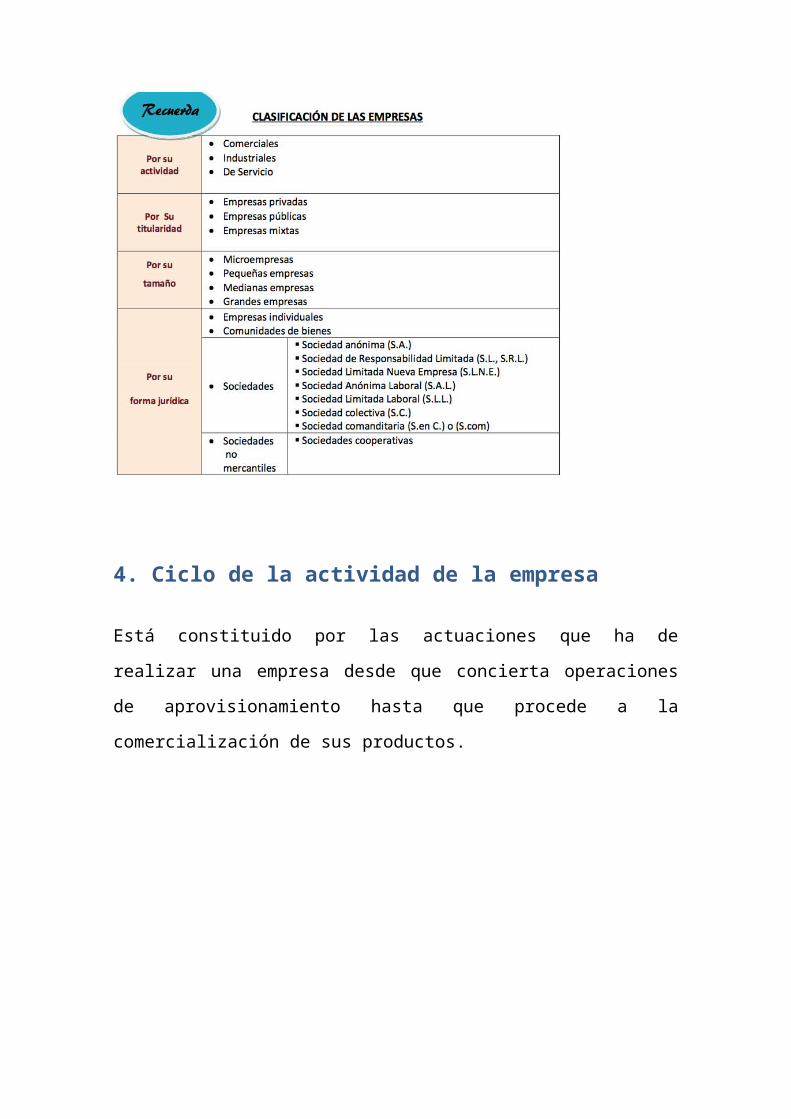

3. Clasificación de las empresas

Las empresas podemos clasificarlas atendiendo a diferentes criterios:

a) Por su actividad:

COMERCIALES: Son aquellas empresas que compran bienes y los

venden sin someterlos a procesos industriales, como por ejemplo una

tienda de electrodomésticos.

INDUSTRIALES : Compran materias primas que después transforman en

productos terminados que venden en el mercado, como por ejemplo una

fábrica de muebles que compra maderas, cola, clavos, etc. y los

transforma en mesas, sillas,..... DE SERVICIO: No venden ni fabrican,

sino que prestan un servicio, por ejemplo una asesoría contable y fiscal,

una empresa de limpieza,.....

b) Por la propiedad del capital:

EMPRESAS PRIVADAS: Cuando el capital está en manos privadas. Sus

propietarios son particulares como la cafetería o la tienda de tu barrio.

EMPRESAS PÚBLICAS: Cuando el capital es propiedad del estado.

Suelen crearse con dos finalidades:

- competir y obtener beneficios.

- Cubrir necesidades básicas de la población (ADIF, RTVE,

ENRESA (residuos radiactivos)…

- EMPRESAS MIXTAS : Son empresas cuyo capital pertenece en

parte a la Administración Pública y en parte a particulares o

empresas privadas como es el caso de IBERIA o RED

ELÉCTRICA ESPAÑOLA.

c) Por su tamaño:

MICROEMPRESAS: Menos de 10 trabajadores y menos de 2.000.000 de

euros de patrimonio.

PEQUEÑAS EMPRESAS: Menos de 50 trabajadores y un patrimonio

inferior a 10.000.000 de euros.

MEDIANAS EMPRESAS: Menos de 250 trabajadores y un patrimonio

que no supere los 50.000.000 de euros.

GRANDES EMPRESAS: Cuando superan los anteriores parámetros.

d) Por su forma jurídica:

(Según el código civil, nosotros somos personas físicas desde el

momento en que nacemos con forma humana.

una persona física tiene una serie de obligaciones y derechos. Ahora

bien, una persona jurídica tiene obligaciones y derechos propias de la

persona jurídica e independiente de las personas físicas que lo forman.

Ejemplo: una sociedad anónima está formada por accionistas. los

acciones son personas físicas. La sociedad anónima es persona jurídica.

La sociedad, por el hecho de ser sociedad, tiene que tributar por ejemplo

el impuesto de sociedades, tiene que tributar en el iva. Pero… los socios

no tienen que tributar el impuesto de sociedades, ya se apañan con el

IRPF).

EMPRESAS DE PERSONAS FÍSICAS:

- EMPRESARIO INDIVIDUAL (autónomo): Persona física que

combina los elementos materiales y humanos para producir bienes

o prestar servicios.

La persona debe reunir las siguientes condiciones:

- Deberá ser mayor de edad y tener libre disposición de bienes.

- No exigible un capital mínimo.

- Responsabilidad de carácter ilimitado. El propietario asume todas

las responsabilidades de su negocio, frente a los posibles

acreedores, con todo su patrimonio personal. El empresario

individual responde con todos sus bienes presentes y futuros de la

marcha de la actividad empresarial.

- Que no se esté inhabilitado por sentencia firme conforme a Ley

Concursal o ejerzan un cargo púbico, incompatible con esta

actividad.

- COMUNIDADES DE BIENES: Formada por dos o más personas

físicas que ponen en común sus bienes y/o su trabajo para realizar

una actividad empresarial. No hay una cifra de capital mínimo, la

responsabilidad de los comuneros es ilimitada como para los

empresarios individuales.

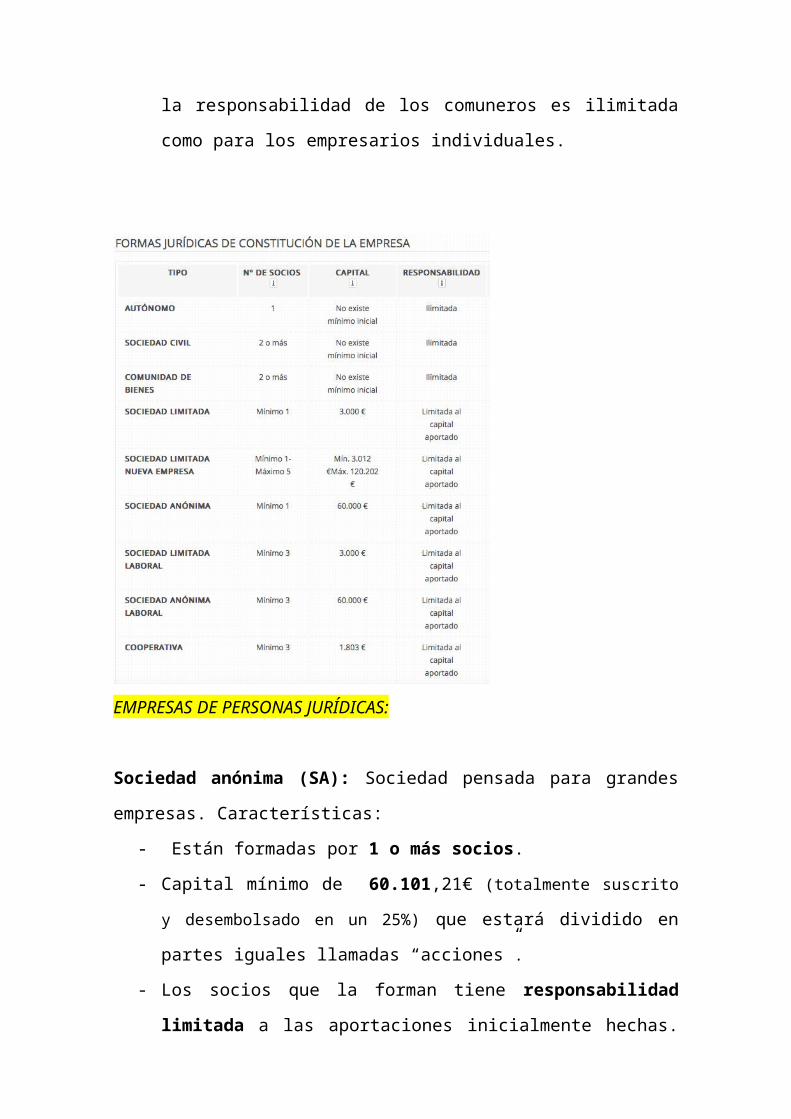

EMPRESAS DE PERSONAS JURÍDICAS:

Sociedad anónima (SA): Sociedad pensada para grandes empresas.

Características:

- Están formadas por 1 o más socios.

- Capital mínimo de 60.101,21€ (totalmente suscrito y desembolsado

en un 25%) que estará dividido en partes iguales llamadas

“acciones”.

- Los socios que la forman tiene responsabilidad limitada a las

aportaciones inicialmente hechas. Es decir, los socios no

responderán personalmente de las deudas sociales contraídas

sino que lo harán con el capital aportado.

- Transmisibilidad libre de las acciones.

Sociedades laborales: Tanto la sociedad limitada como la anónima

pueden ser laborales si el 51% del capital pertenece a los socios

trabajadores, es decir, en una sociedad laboral, la mayoría del capital

social debe pertenecer a los socios trabajadores.

Las sociedades laborales pueden ser: Sociedad limitada laboral (SLL) o

sociedad anónima laboral (SAL).

En relación a las características:

- El capital mínimo es de 60.102 Euros en la Sociedad Anónima

Laboral y de 3006 Euros en la Sociedad limitada laboral; de los

cuales el 25 % ha de estar completamente desembolsado y el 51%

ha de ser propiedad de los trabajadores.

- Ningún socio podrá poseer acciones que representen más de la

tercera parte del capital social

- El número mínimo de socios es 3, habiendo dos tipos:

trabajadores (con contrato indefinido) y capitalistas.

- La responsabilidad está limitada a las aportaciones de los

socios.

- A la hora de transmitir acciones (S.A.L) o participaciones (S.L.L)

los socios trabajadores tienen preferencia sobre los que no son.

Podemos decir entonces, que las diferencias de estas con las

sociedades anónimas son que las sociedades laborales tienen que tener

socios trabajadores (al menos 2) y un mínimo de socios de 3 personas y

el 51% del capital tiene que estar en manos de los socios trabajadores.

Otra diferencia es las S.A tiene transmisibilidad en las acciones mientras

que las S.L A la hora de transmitir acciones, las que son de socios

capitalistas libremente, las que son de los trabajadores primero se

ofrecen al resto de socios trabajadores indefinidos de una empresa.

Sociedad de responsabilidad limitada (S.L o SRL):

- Formada por uno más socios.

- La cifra mínima de capital para poder constituirlas es de 3.005,06€

que estará dividido en “participaciones”.

- Este capital debe ser íntegramente desembolsado en una entidad

bancaria.

- los socios que la forman tiene responsabilidad limitada a las

aportaciones iniciales.

- las participaciones no son libremente transmisibles pues en

primer lugar se ha de comunicar a los socios antiguos.

Sociedad limitada nueva empresa (SLNE): Se diferencia de la anterior

en la forma de constituirse, los trámites se agilizan mediante el DUE

(Documento único europeo), el número mínimo de socios para su

constitución es de 1 y el máximo de socios que pueden formarla es de 5

personas físicas. El capital no puede ser inferior a 3.005,06€, ni superior

a 120.202€ y la responsabilidad es limitada.

Sociedades colectivas (S.C.):

- Formada por 2 ó más socios

- Los socios tienen responsabilidad ilimitada personal y solidaria

- No hay un mínimo de capital para crearla.

- Para transmitir la parte de cada socio hace falta el consentimiento

del resto de los socios.

Sociedades comanditarias (S. en C) (S.com):

- No hay capital mínimo para crearla.

- Para transmitir la parte de cada socio hace falta el consentimiento

del resto de los socios.

- Formadas por dos o más socios, uno de los cuales, al menos, ha

de ser colectivo.

Dos clases de socios:

- Socios comanditarios: Sólo aportan capital y no intervienen en la

gestión, su responsabilidad es limitada.

- Socios colectivos: gestionan la empresa y su responsabilidad es

personal y solidaria.

SOCIEDADES NO MERCANTILES:

Sociedad cooperativa (S. Coop): Son asociaciones de personas físicas

o jurídicas que, teniendo intereses o necesidades comunes, desarrollan

una actividad empresarial, imputándose los resultados económicos a los

socios. Características:

- Limitaciones en la transmisibilidad.

- No tienen ánimo de lucro.

- El capital mínimo vendrá fijado en los estatutos.

- La responsabilidad de los socios es limitada a no ser que los

Estatutos digan que lo contrario. Cuando la responsabilidad sea

ilimitada se deberá indicar el nombre.

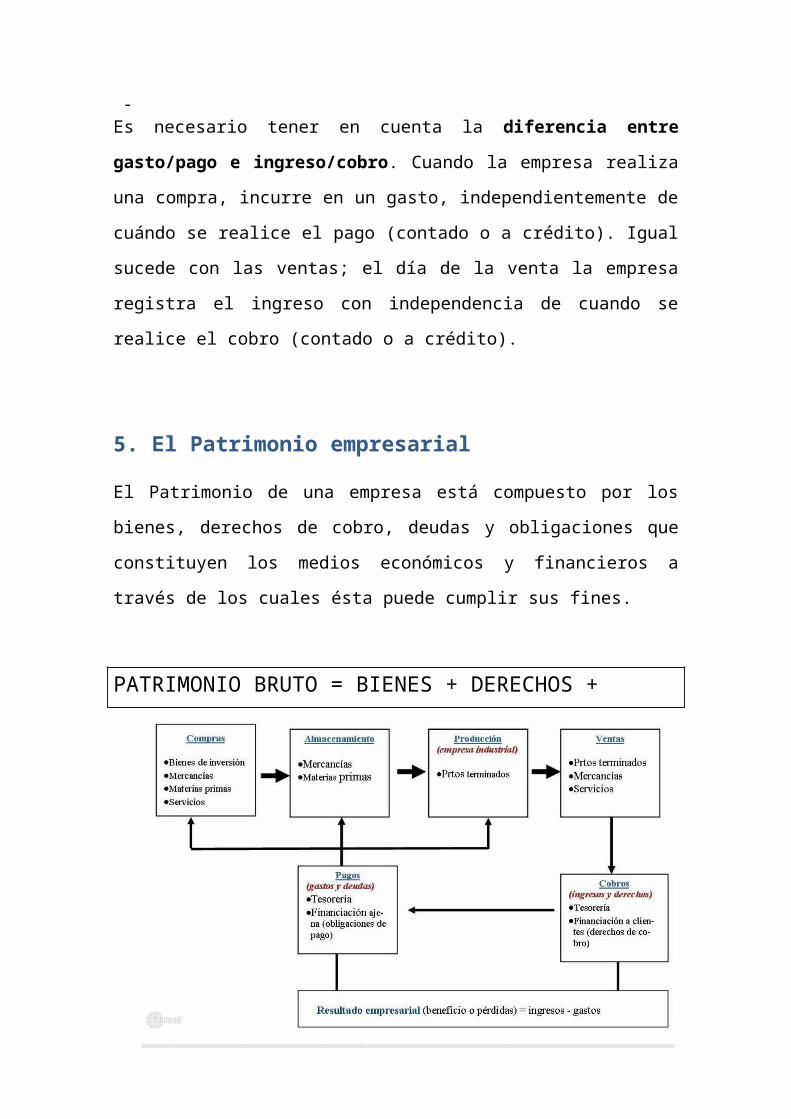

4. Ciclo de la actividad de la empresa

Está constituido por las actuaciones que ha de realizar una empresa

desde que concierta operaciones de aprovisionamiento hasta que

procede a la comercialización de sus productos.

-

Es necesario tener en cuenta la diferencia entre gasto/pago e

ingreso/cobro. Cuando la empresa realiza una compra, incurre en un

gasto, independientemente de cuándo se realice el pago (contado o a

crédito). Igual sucede con las ventas; el día de la venta la empresa

registra el ingreso con independencia de cuando se realice el cobro

(contado o a crédito).

5. El Patrimonio empresarial

El Patrimonio de una empresa está compuesto por los bienes, derechos

de cobro, deudas y obligaciones que constituyen los medios económicos

y financieros a través de los cuales ésta puede cumplir sus fines.

PATRIMONIO BRUTO = BIENES + DERECHOS + OBLIGACIONES

PATRIMONIO NETO = BIENES + DERECHOS - OBLICACIONES

Cabe distinguir tres grandes masas patrimoniales:

o Activo: compuesto por todos aquellos elementos patrimoniales que

representen un bien propiedad de la empresa o un derecho de cobro

para la misma.

o Pasivo exigible: compuesto por todos los elementos que

representan obligaciones de pago que la empresa tiene con terceras

personas.

o Pasivo no exigible o Patrimonio neto: compuesto por elementos

patrimoniales que recogen el valor de las aportaciones de los socios

de la empresa (Capital social) y de los beneficios que no han sido

distribuidos (Reservas).

ACTIVO: Bienes + DerechosPASIVO: Obligaciones

PATIMONIO NETO = ACTIVO - PASIVO

En Contabilidad, decimos que:

o Activo = destino de los medios financieros

o Pasivo + Patrimonio Neto = Origen de los medios financieros

7. CLASIFICACIÓN DE LOS ELEMENTOS PATRIMONIALES

8. Contabilidad

La contabilidad es INFORMAR.

Objetivos:

a) Informar de la situación de la empresa. Los Inventarios y los

Balances serán fundamentalmente los instrumentos a través de los

cuales se presentará esa información.

b) Informar de los resultados, obtenidos en cada ejercicio económico,

es decir, cuánto se ha ganado o perdido en un periodo de tiempo

determinado.

c) Informar de las causas de dichos resultados