taller sobre costos de producción

TRANSCRIPT

7/23/2019 Taller Sobre Costos de Producción

http://slidepdf.com/reader/full/taller-sobre-costos-de-produccion 1/7

CENTRO PARA LA GESTI ON TECNOLOGI CA POPULAR

TAL. LERSOBRE COSTOS DE PRODUCCION

ESQUEMA DEL CONTENI DO

1 • I NTROOUCCI ON

2. - I NTERCAMBI O DE EXPERI ENCI AS DE CADA PAEP

b. -

c~

d

e.-

f

g

El pr oceso de pr oducci ón de una UPP

La l ógi ca de l a hoj a de cál cul o

I dent i f l car cada pr od~ct o por separ ado

La Ref er el l ci a

Composl ci ón de l os cost os

~3r i abl es a ut i l l zar

Ej er ci cl os de si mul aci ón de si t uaci ones

3 PRESENTACI ON DE METODOLOGI A- DE CETEP

a.-

~-

PLAN DE TRABAJ O:

a. - Pr ogr amar r eunl ones zonal es de mot i vaci ón

con l as UPP.

b. - Pr ogr amar f orma de l evant ar l a i nf ormaci 6n

de cost os.

c. - Pr ogr amar el vac

i

edo de l os dat os en

l

a

mcro.

7/23/2019 Taller Sobre Costos de Producción

http://slidepdf.com/reader/full/taller-sobre-costos-de-produccion 2/7

CETEP

PROG RAMADE ECONC>MIA ?C>PUL.AR.

T_ALT~ERDE COSTOS DE PROJUCCTON

1 INTRODUCCION

Bi enveni da a l os par t i ci pant es

J ust i f i caci ón del Tal l er : exper i enci a del CEPEL

y Pr oyect o Kel l ogg.

Obj et i vo pr i nci pal : i nt er cambi o de met odol ogí as

ent r e l os PAEP de Lar a y adi est r am ent o par a

l evant ar l a i nf ormaci ón en l as uni dades de

pr oducci ón popul ar ( UPP) .

2. ESPACIO PARA

ENCIAS.

INTERCAMBIAR EXPERT

Cada PAEP pr esent ar á, en f orma r esum da, su

exper i enci a a ni vel de

c

o s

t

o s , haci endo énf asi s

en el t r abaj o de campo.

3. METODOLOGA DE CEI EP

a . - E 1

QL O

c e so de pr o duc c i ó n

una UPP :

T

o da

uni dad de pr oducci ón, por pequeña o ar t esanal

que sea, cubr e var i as ár eas de t r abaj o que

convi ene t omar en consi der aci ón si empr e. El l as

son

I

El pr ocesam ent o de unas det erm nadas

mat er i as pr i mas ( har i na, made~a, cuer o,

et c) .

El uso de l a f uer za de t r abaj o par a pr oce-

sar esos mat er i al es, y t ambi én l a gent e

ocupada en ot r as act i vi dades de l a UPP

( vent a, adm ni st r aci ón, et c) .

La ut i l i zaci ón de ot r o t i po

y/ o servi ci os, aunque sea en

r ect a ( agua, l uz, l ocal ,

seguros, , envases, et c. ) .

de mater i al es

f orma i ndi -

t r anspor t e,

La ut i l i zaci ón de ci er t as

equi pos par a t r abaj ar .

maqui nar i as

o

Uso del cr édi t o en apoyo a l a pr oducci ón.

7/23/2019 Taller Sobre Costos de Producción

http://slidepdf.com/reader/full/taller-sobre-costos-de-produccion 3/7

b. - La l ógi ca de l a hoj a de cál cul o: una hoj a de

cál cu l o no es más que una t ab l a de i nf

i

n

i

t as

f i l as y col umnas, en donde se pueden hacer

cál cul os numér i cos con mucha f aci l i dad. La

comput ador a perm t e que l os r esul t ados de l os

cál cul os hec ho svs e puedan memor i zar , de manera

de i r acumul ando l os m smos o r epi t i éndol os más

adel ant e. si f uer a necesar i o, total o

par ci al ment e.

Ut i l i zando f órmul as de maner a adecuada, l ogr a-

mos que l a hoj a de cál cul o vaya gr abándo l a

i nf ormaci ón i nt r oduci da, de maner a pr ogr esi va.

Asi , si quer emos modi f i car al gunos de l os dat os

numér i cos i nt r oduci dos, l a m sma máqui na se

encarga de hacer el r est o de l as modi f i caci o-

nes hast a l l egar al f i nal .

Est o nos perm t e hacer , en

segundo, act ual i zaci ones de l os

l aci ón de si t uaci ones t eór i cas.

f r acci ones de

cost os o si mu-

c

I denLLf i car un ~ol o I LCoducto

cada pr oduct o cont i ene cant i da~es

mat er i as pr i mas J es conveni ente

cost os en f or m~ separ ada. ,

a vez : _ Como

di f er entes de

cal cul ar esos

d. - I dent J f J car l a I : . . . §l f erenci a:l a r ef er enci a no es

más que un t r uco que nos va a f aci l i t ar l os

cál cul os post er i or es. La exper i enci a nos va

di ci endo que en cada UPP sus t rabaj ador es

manej an l a i nf ormaci ón de l o que gast an en

mat er i as pr i mas par a l ogr ar el pr oduct o f i nal ,

de una maner a muy or i gi nal . La ma ner a de

manej ar di cha i nf ormaci ón es pr eci sament e LA

REFERENCI A que debemos i dent i f i car desde un

pr i nci pi o a obj et o de f aci l i t ar el anál i si s de

l os cost os de pr oducci ón.

e. - Composi ci ón de l os cost os: l as di f er ent es ár eas

de t r abaj o que cubr e una UPP se pueden r esum r

en 4 t i pos de cost os:

COSTO DE MATERI AS PRI MAS

COSTO DE LA MANO DE OBRA

GASTOS GENERALES.

COSTOS FI NANCI EROS

7/23/2019 Taller Sobre Costos de Producción

http://slidepdf.com/reader/full/taller-sobre-costos-de-produccion 4/7

4

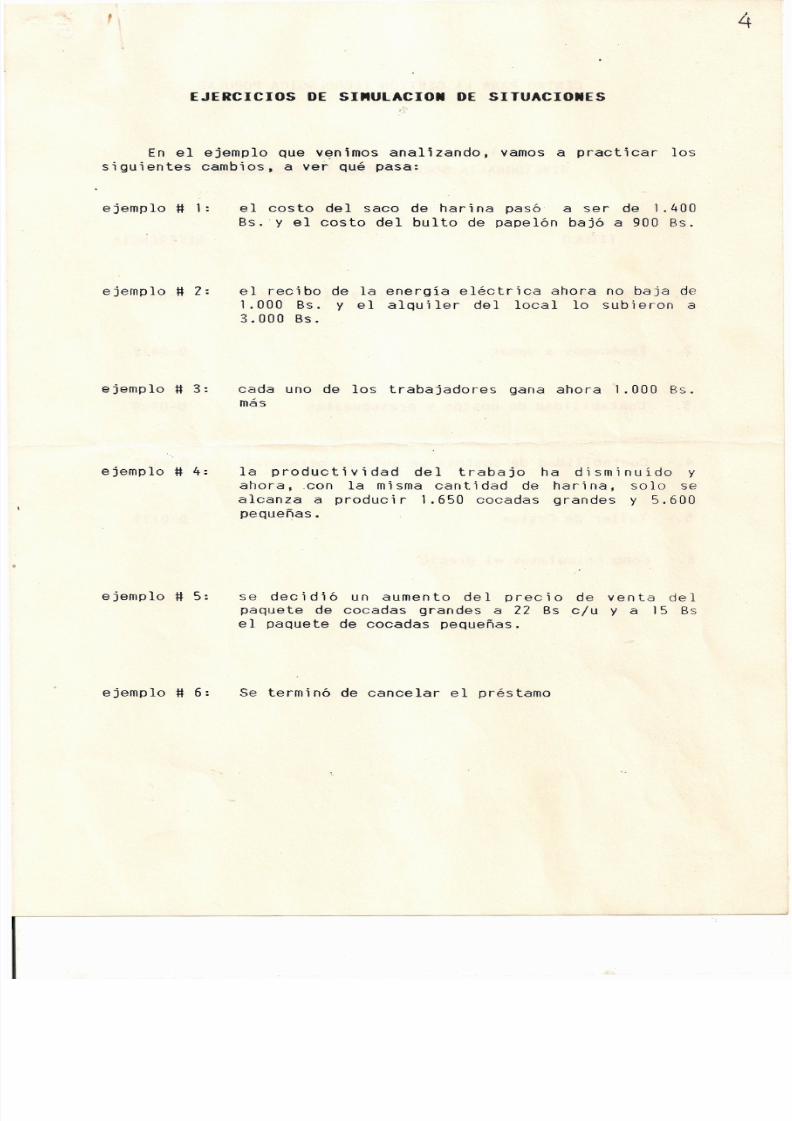

EJERCICIOS DE SIMUL CIO DE SITU CIO ES

En el ej empl o Que veni mos anal i zando, vamos a pr act i car l os

s i gui ent es cambi os, a ver Qué pasa:

ej empl o

ej empl o 2:

ej empl o

3:

ej empl o 4:

ej empl o

5:

ej empl o 6:

el cost o del saco de har i na pasó a ser de 1. 400

Bs. y el cost o del bul t o de papel ón baj ó a 900 Bs.

el r eci bo de l a ener gí a el éct r i ca ahor a no baj a de

1. 000 Bs. y el al qui l er del l ocal l o subi er on a

3. 000 Bs.

cada uno de l os t r abaj adores gana ahor a 1. 000 8s.

más

l a pr oduct i vi dad del t r abaj o ha di sm nuí do y

ahor a, on l a m sma cant i dad de har i na, sol o se

al canza a pr oduci r 1. 650 cocadas grandes y 5. 600

pequeñas.

se deci di ó un aument o del pr eci o de vent a del

paquet e de cocadas grandes a 22 Bs c/ u

y

a 15 8s

el paquet e de cocadas pequeñas.

Se term nó de cancel ar el pr ést amo

7/23/2019 Taller Sobre Costos de Producción

http://slidepdf.com/reader/full/taller-sobre-costos-de-produccion 5/7

7/23/2019 Taller Sobre Costos de Producción

http://slidepdf.com/reader/full/taller-sobre-costos-de-produccion 6/7

CEI'EP

PRCX-RAMADE ECONC>M IÁ POPULAR

COSTOS DE PROIXJCCION

EXPLICACION SENCILLA DE CONCEPIOS

UTILIZAIXJS

REFERENCIA

Es la medida de la producción que maneja

más facilidad cada U.P.P. Consiste en

relación entre la principal materia prima

producto final: 1 saco de harina;;::: 3 mil

dulces de 50 gr; 55 kg. de har i na ;;::: 1740

das etc. Es una herramienta muy útil

poder calcular los costos.

con

una

el

panes

coca

para

UNIDAD DE MEDIDA

Se refiere a la

materias primas:

des tec.

fo rma como s e

bultos sacos

adquieren las

kilos unida-

CANTIDAD

Se refiere a la manera como viene

unidad de medida. Por ejemplo:

unidades o sacos de 45 kilos

litros etc.

presentada

bultos de

o cajas de

la

2

24

PRECIO

Valor a como se compró eI producto en. bol

í-

ares .

7/23/2019 Taller Sobre Costos de Producción

http://slidepdf.com/reader/full/taller-sobre-costos-de-produccion 7/7

CANTIDAD USADA:

Es e 1 vol umen

par a pr oduci r

t i ó.

ut i l i zado de

l a r ef er enci a

cada mat er i a pr i ma

de l a que se par -

COSTO DE REFERENCIA:

Es el mont o

pr oduci r l a

en bol í var es

r ef er enci a.

que

se

r equi er e par a

COSTO UNTARIO

Es el

pr i ma,

mont o en bol í var es~ de cada

por cada uni dad de pr oduct o.

ma te rj a

I NGRESOS BRU TOS:

Es el t ot al de i ngr esos obt eni dos por

que se obt i ene mul t i pl i cando l as

pr oduci das por su pr eci o de vent a.

l a pp

uni dades

I NGRESOS N TOS

Es l a di f er enci a ent r e l os i ngr esos br ut os y el

costo t ot al de pr oducci ón.

UTI LIDADES:

Es l a di f er enci a ent r e l os i ngr esos net os

y

l os

costos f i nanci er os. ( cuot a del pr ést amo)