sociedades mercantiles: la sociedad de … sociedad de... · programación de una unidad...

TRANSCRIPT

Ce

ntr

o d

e E

stu

dio

s d

e P

ostg

rado

M

áste

r en

Ed

uca

ció

n S

ecu

nd

aria

Ob

ligat

ori

a y

Bac

hill

erat

o, F

orm

ació

n

Pro

fesi

on

al y

En

señ

anza

de

Idio

mas

UNIVERSIDAD DE JAÉN Centro de Estudios de Postgrado

Trabajo Fin de Máster

Trabajo Fin de Máster SOCIEDADES

MERCANTILES: LA SOCIEDAD DE

RESPONSABILIDAD

LIMITADA

Alumno/a: Serrano Cañadas, Ana Verónica

Tutor/a: Prof. D. Rafael Martínez Godino Dpto: Economía, Comercio y Empresa

Octubre, 2015

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 2-

A. ÍNDICE DE CONTENIDOS

1. RESUMEN & PALABRAS CLAVE .......................................................................... 4

1.1. ABSTRACT & KEY WORDS .......................................................................................... 4

2. INTRODUCCIÓN ................................................................................................. 5

3. FUNDAMENTACIÓN EPISTEMOLÓGICA .............................................................. 6

3.1. DELIMITACIÓN DEL OBJETO DE ESTUDIO........................................................................ 6

3.2. SOBRE LAS SOCIEDADES MERCANTILES.......................................................................... 7

3.2.1. Sociedades e instituciones afines .............................................................. 12

3.2.2. Legislación relativa a sociedades mercantiles .......................................... 13

3.3. NACIMIENTO DE LA LEY DE RESPONSABILIDAD LIMITADA ............................................... 14

3.4. ESTADO DE LA CUESTIÓN DE LA SOCIEDAD DE RESPONSABILIDAD LIMITADA ....................... 17

3.4.1. Rasgos más visibles de la SRL ................................................................... 19

3.4.2. Sociedades de Responsabilidad Limitada Unipersonal ............................. 20

3.4.3. Sociedad de Responsabilidad Limitada Laboral ........................................ 28

3.5. RESPONSABILIDAD SOCIAL DE LA EMPRESA ................................................................. 30

3.6. JUSTIFICACIÓN DE LA UTILIDAD PRÁCTICA DEL TEMA ...................................................... 31

4. PROYECCIÓN DIDÁCTICA ................................................................................. 32

4.1. INTRODUCCIÓN ................................................................................................ 32

4.2. CONTEXTUALIZACIÓN ...................................................................................... 33

4.3. OBJETIVOS GENERALES Y RESULTADOS DE APRENDIZAJE DIDÁCTICOS .......... 34

4.3.1. Resultados de aprendizaje mínimos ....................................................... 344

4.4. TRATAMIENTO DE LAS COMPETENCIAS PROFESIONALES, PERSONALES Y

SOCIALES ..................................................................................................................... 35

4.5. CONTENIDOS .................................................................................................... 38

4.6. METODOLOGÍA Y RECURSOS DIDÁCTICOS ....................................................... 41

4.7. TAREAS/ACTIVIDADES ...................................................................................... 42

4.8. ACTIVIDADES COMPLEMENTARIAS .................................................................. 49

4.9. TEMPORALIZACIÓN .......................................................................................... 51

4.10. EVALUACIÓN .................................................................................................... 52

4.11. ANEXOS ............................................................................................................ 57

5. RECURSOS BIBLIOGRÁFICOS ............................................................................ 69

5.1. BIBLIOGRAFÍA Y WEBSGRAFÍA.................................................................................... 69

5.2. LEGISLACIÓN ......................................................................................................... 70

5.3. WEBS CONSULTADAS ............................................................................................ 711

5.4. BIBLIOGRAFIA COMPLEMENTARIA .............................................................................. 71

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 3-

B. ÍNDICE DE TABLAS

TABLA 1. CUADRO COMPARADOR DE SOCIEDADES................................................. 11

TABLA 2. COMPETENCIAS, CONTENIDOS, OBJETIVOS Y TAREAS. ............................. 36

TABLA 3. ACTIVIDAD 1. VIDEO. ............................................................................... 43

TABLA 4. ACTIVIDAD 2. BRAINSTORMING. .............................................................. 44

TABLA 5. TAREA 3 DE DESARROLLO. INDAGANDO. ................................................. 45

TABLA 6. TAREA 4 DE CONSOLIDACIÓN. ELEVATOR PITCH. ...................................... 46

TABLA 7. ACTIVIDADES DE REFUERZO. .................................................................... 48

TABLA 8. TEMPORALIZACIÓN. ................................................................................ 51

TABLA 9. CRITERIOS DE EVALUACIÓN. .................................................................... 53

C. ÍNDICE DE ANEXOS

ANEXO I. EVALUACIÓN INICIAL DE LA UD ............................................................... 577

ANEXO II. TAREA Nº 3 GRUPAL. EXPOSICIÓN ......................................................... 58

ANEXO III. TAREA Nº 4 DE CONSOLIDACIÓN. ELEVATOR PITCH ............................... 599

ANEXO IV. ACTIVIDAD Nº 5 DE REFUERZO .............................................................. 60

ANEXO V. ACTIVIDAD Nº 7 DE REFUERZO ............................................................... 61

ANEXO VI. CUESTIONARIO ACTIVIDAD COMPLEMENTARIA ..................................... 62

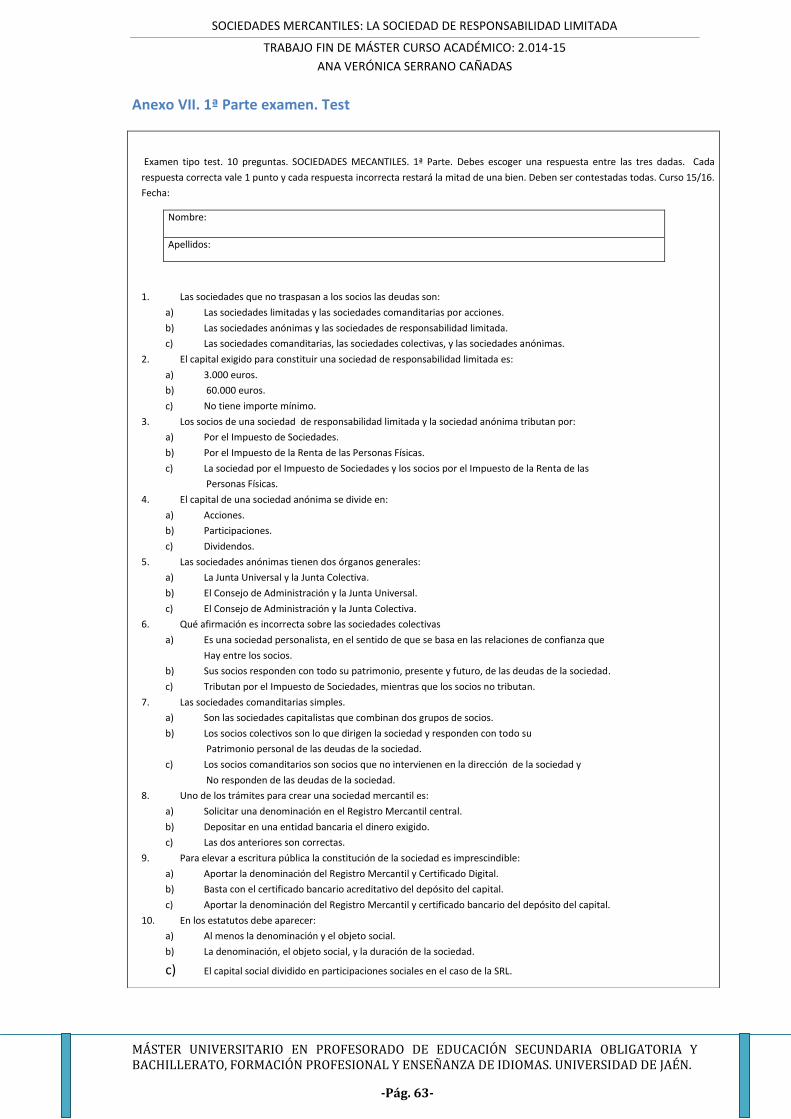

ANEXO VII. 1ª PARTE EXAMEN. TEST ...................................................................... 63

ANEXO VIII. 2ª PARTE EXAMEN. DESARROLLO ........................................................ 64

ANEXO IX. FICHA DEL ALUMNO .............................................................................. 65

ANEXO X. EXPLORACIÓN INICIAL CURSO ................................................................ 66

ANEXO XI. CUALIFICACIONES PROFESIONALES ........................................................ 66

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 4-

1. RESUMEN & PALABRAS CLAVE

Las sociedades mercantiles forman un conjunto de formas jurídicas destinadas

al desarrollo económico de nuestro país. El Código de Comercio prevé cinco tipos, con

carácter personalista y capitalista, de los cuales algunos de ellos, y en especial la

sociedad de responsabilidad limitada, son de gran uso entre los empresarios que

deciden asociarse para organizar su actividad mercantil. La Ley de Sociedades de

Capital permite igualmente la sociedad unipersonal, tanto anónima como limitada,

manteniendo la responsabilidad del único socio limitada al capital aportado, y la

sociedad limitada laboral bajo la Ley 4/1997 de Sociedades Laborales que permite a

los trabajadores constituirse como sociedad manteniendo su responsabilidad limitada

al capital, son dos claros ejemplos de las variantes que puede tomar la Sociedad de

Responsabilidad Limitada. Desde su nacimiento en 1919, han sido muchos los

factores que han ayudado a que este tipo societario avanzara durante el siglo XX, a

pesar de no tener ley propia hasta 1953, su bajo coste para constituirse y la facilidad

para su organización, han contribuido, además, para que aún en la actualidad, sea la

forma societaria con más éxito en España.

Palabras clave: Sociedades mercantiles, Sociedad responsabilidad limitada,

España, Responsabilidad social empresarial, Registro mercantil.

1.1. Abstract & key words

Mercantile companies are a set of legal forms for the economic development of

our country. The Commercial Code provides for five types, with personalist and

capitalist character, some of which, especially the limited company, are of great use

among entrepreneurs who decide to join together to organize their business activities.

The Capital Companies Law also allows single-member companies, both anonymous

and limited, keeping only the responsibility of the limited partner capital contribution,

the limited partnership and work under the Law 4/1997 of Labor Societies allows

workers constituted as a company maintaining their limited liability capital. These are

two clear examples of the variants that can take the Limited Liability Company. Since

its birth in 1919, there have been many factors that have helped this type of company

progress during the twentieth century. Despite not having a specific law until 1953, its

inexpensive constitution and simple organization have also resulted in it being even

today the most successful corporate form in Spain.

Keywords: Trading companies, Limited liability Company, Spain, Corporate

social responsibility, Commercial register.

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 5-

2. INTRODUCCIÓN

En este Trabajo de Fin de Máster se va a abordar el estudio de las sociedades

mercantiles en general y en especial las sociedades de responsabilidad limitada y el

origen de la misma, para así conocer la forma jurídica mas adoptada en nuestro país

para legalizar el conjunto de actividades realizadas por sujetos y con un mismo fin

lucrativo. En este trabajo vamos a mostrar las principales características de los

diferentes tipos de asociación y tener una clara idea de de la implicación que supone

para los asociados en cada una de ellas. A través de la figura escogida, el nuevo ente

creado puede ser organizado de diferentes maneras diseñando la estrategia que para

el sujeto asociado más convenga, adaptándose a las necesidades de la actividad, de los

socios y del mercado.

Debido a la naturaleza de nuestro TFM encontramos dos partes claramente

definidas, la primera de ellas corresponde a una fundamentación epistemológica del

tema y en la segunda parte se desarrolla la programación de una unidad didáctica

para su enseñanza-aprendizaje en ciclos formativos. En el primer apartado de la parte

epistemológica se hace referencia a la delimitación del objeto de estudio, en el

siguiente apartado, abordamos de forma sintetizada las sociedades mercantiles,

creando en el lector una visión general sobre las mismas y sus características

principales mediantes conceptos, clasificaciones según diferentes criterios y tipos de

sociedades mercantiles, la legislación que les afecta y para clarificar estos tipos de

sociedades he introducido definiciones de instituciones societarias afines a las

sociedades mercantiles. En el siguiente apartado se plasma el origen y nacimiento de

nuestra actual Sociedad de Responsabilidad Limitada atendiendo a los marcos jurídicos

que culminó con la actual Ley de Sociedades de Capital de 2010. En el último apartado

de esta parte epistemológica analizaremos los artículos de la Ley de 2010 de

sociedades de capital relativos a las Sociedades de Responsabilidad Limitada para

alcanzar el objetivo principal de este estudio, es decir, que el lector pueda situar

claramente las ventajas e inconvenientes de las SRL.

En la segunda parte del TFM hacemos una proyección didáctica para el proceso

de enseñanza-aprendizaje que cumplimenta la primera parte. El diseño de esta unidad

didáctica está basado en la legislación actual para ciclos formativos, donde se

desarrolla pormenorizadamente cada uno de los elementos que compone la

programación de una unidad didáctica. Dicha unidad didáctica pertenece al módulo

profesional de Simulación empresarial del segundo curso del ciclo formativo de

Administración y Finanzas regulado en la Orden de 11 de marzo de 2013.

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 6-

3. FUNDAMENTACIÓN EPISTEMOLÓGICA

3.1. Delimitación del objeto de estudio

Si partimos del temario según la Orden de 1 de febrero de 1996 por la que se

aprueban los temarios que han de regir en los procedimientos de ingreso, adquisición

de nuevas especialidades y movilidad para determinadas especialidades de los Cuerpos

de Profesores de Enseñanza Secundaria y Profesores Técnicos de Formación

Profesional. (B.O.E. número 38, de 13 de Febrero de 1996), anexo I, cuerpo de

Profesores de Enseñanza secundaria, especialidad Administración de Empresas, el

tema que se desarrollará en esta primera parte de fundamentación epistemológica de

“SOCIEDADES DE RESPONSABILIDAD LIMITADA” corresponde con el tema número

cinco de dicho temario.

La razón o motivo que me ha llevado a la elección de este tema es

principalmente la necesidad de conocer todos los aspectos sobre una de las formas

jurídicas más utilizada en nuestro país, con el objetivo claro de conocer

profundamente, aspectos como, responsabilidad, número de socios, capital inicial,

participantes, etcétera, partiendo del estudio de su nacimiento en el siglo pasado.

Además de explorar por los distintos tipos de grupos asociativos.

A partir de mi entorno familiar, me he ido formando rodeada de personas

emprendedoras, por lo que en diferentes momentos de mi vida, he sido espectadora

de primera fila del comienzo de nuevos proyectos y siempre con un denominador

común, ¿cómo lo hacemos legal? Gracias a estas personas, hay dentro de mí una

semilla que cada día crece y me hace más emprendedora, teniendo proyectos en los

que la enseñanza siempre está presente, por ello, creo, que este tema, ya no solo es

valioso para mi, si no, para cualquier alumno/a que realiza cualquier formación, ya que

cambiamos hacía un mundo de emprendedores, personas con ideas que sean capaces

de gestionar todos los aspectos para su desarrollo personal y profesional de un modo

equilibrado en un mundo globalizado.

El tema que abordo me parece de especial interés en la actualidad, ya que,

nuestra sociedad está cambiando desde la perspectiva que se tenía sobre el

emprendedor/empresario a la que se intenta o se está tomando ahora. Esta

perspectiva iniciada básicamente en la segunda revolución industrial del siglo XIX, se

puede decir que está cambiando, ya que pasamos de ser una sociedad con un jefe y

muchos trabajadores, a ser muchos jefes y pocos trabajadores a cargo de éste, donde,

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 7-

tanto jefe como trabajador coexisten y desarrollan proyectos juntos. Si imaginamos

una pirámide y colocamos al patrón en la cúspide y a los trabajadores por debajo,

rellenando la mayoría de la pirámide, diríamos que así se consideraba la sociedad a

principios de siglo XIX, ahora esta pirámide se está invirtiendo y cada vez mas son las

personas que emprenden y son sus propios jefes y menos las que como en el s. XIX

son empresarios con multitud de trabajadores. Este hecho se debe a la importancia

que está tomando el ser humano y sus emociones, creencias, prioridades, creaciones,

etc. junto a la revolución tecnológica que vivimos y de fácil acceso. Por ello creo

conveniente, el estudio pormenorizado de este tipo de forma jurídica, que permite al

sujeto emprender de una forma fácil y sin riesgo para su patrimonio personal en un

mundo que se mueve cada vez más rápido.

3.2. Sobre las sociedades mercantiles

Las sociedades mercantiles han ido aumentando protagonismo, desde su

nacimiento, a causa de la posibilidad que permiten frente al empresario individual, de

gestionar varias empresas y, principalmente, la limitada responsabilidad que recae

sobre los sujetos asociados en algunos de los tipos societarios que nos ofrece el

sistema legislativo español.

En la vida económica actual las sociedades mercantiles han conseguido tener

un papel fundamental, incluso hay sectores reservados exclusivamente a ellas. Por

ello voy a dedicar esta primera parte a la exposición general de aspectos importantes

relativos a las sociedades mercantiles antes de hablar sobre los antecedentes que

llevaron a la creación de la normativa específica de las Sociedades de Responsabilidad

Limitada y la actual Ley de Sociedades de Capital.

En este apartado vemos el concepto de sociedad, clasificación y tipos.

Para definir el concepto de sociedad, vamos ver que nos dicen nuestros

Códigos jurídicos. En primer lugar:

El contrato de compañía, por el cual dos o más personas se obligan a poner en fondo

común bienes, industria o alguna de estas cosas, para obtener lucro, será mercantil,

cualquiera que fuese su clase, siempre que se haya constituido con arreglo a las

disposiciones de este Código. (…) (Art. 116 C. com.)

Y en segundo lugar, “la sociedad es un contrato por el cual dos o más personas

se obligan a poner en común dinero, bienes o industria, con ánimo de partir entre sí las

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 8-

ganancias. (Art. 1665 C. civil)”. De estos dos artículos podemos deducir de una forma

simple que las sociedades son asociaciones voluntarias con un fin lucrativo. Ahora

ampliamos está definición añadiendo características propias de las sociedades.

Es un contrato en el que participan dos o más personas. Sin embargo, nuestro

derecho acoge la creación de sociedades por una sola persona, sin tener en

cuenta su carácter natural o jurídico, en particular de la sociedad anónima y de

la sociedad de responsabilidad limitada. Son las sociedades unipersonales.

A los socios se les obliga a realizar aportaciones dinerarias, de bienes o

industria para la constitución de un fondo común destinado a la consecución de

un fin social.

Los socios tienen la obligación de colaboración en la marcha de la sociedad y

logro de este fin común.

El logro lucrativo es el objetivo último que se pone de manifiesto en una

sociedad.

Para algunas formas societarias se duda de la esencialidad en el ánimo de

lucro ya que son sociedades con otras finalidades no lucrativas, como pueden

ser las sociedades deportivas, culturales, etc.

Una vez expuestas estas características esenciales de las sociedades, voy a

clasificarlas desde criterios diferentes, según el carácter de su capital, según su

publicidad, y según el objeto de su creación y ordenamiento, correlativamente.

Sociedades personalistas y capitalistas. Se diferencian básicamente en que

dentro de las personalistas es fundamental el elemento personal, siendo muy

importante las características del socio para la marcha de la sociedad. De ahí

que la distancia que separa la sociedad creada y los socios es mucho menor que

en las sociedades capitalistas. Debido a la importancia de la persona en las

sociedades personalistas, no es trasmisible la condición de socio sin el

consentimiento del resto de los socios. La sociedad colectiva y la comanditaria

simple son sociedades personalistas. La sociedad anónima, la sociedad de

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 9-

responsabilidad limitada y la sociedad comanditaria por acciones son

capitalistas.

Sociedades ocultas o internas y sociedades externas. En las sociedades ocultas

o internas el pacto entre los socios se mantiene en secreto, los socios contratan

en su propio nombre con terceros, no tienen personalidad jurídica y están

regidas por las disposiciones de las comunidades de bienes. En las sociedades

externas la sociedad es manifiesta y tienen una estructura organizativa para

actuar como sociedad frente a terceros, teniendo una presencia activa en el

tráfico mercantil.

Sociedades civiles y mercantiles. Nuestro derecho no especifica la diferencia

entre sociedades civiles y mercantiles pero podemos decir que las sociedades

mercantiles son aquellas que se rigen según el Código de Comercio y leyes

específicas, o si, atendemos a su objeto tiene como fin un carácter mercantil.

Sin embargo las sociedades civiles se rigen según el Código Civil y a pesar de

tener un lícito carácter lucrativo no se dedican a la actividad mercantil.

En el artículo 122 del Código de Comercio se listan las formas jurídicas que por

lo general se podrán adoptar en nuestro país, a continuación realizo una explicación

breve de cada una de ellas.

Sociedad anónima. Es la principal sociedad capitalista. Para su constitución

debe haber un capital no inferior a 60.000,00 euros que se divide en acciones,

estas acciones contienen el principio de transmisibilidad para los socios. Los

socios no responden personalmente de las deudas contraídas por la sociedad.

Sociedad de responsabilidad limitada. Sociedad capitalista que se originó

buscando un acercamiento a la anónima y a la colectiva. Su capital no puede

ser inferior a 3.000,00 euros y se divide en participaciones que pueden ser

transmisibles con la aprobación del resto de los socios. La responsabilidad de

los socios, también como en la anónima, es limitada al capital aportado.

Sociedad colectiva. Es una sociedad externa y de carácter personalista. En caso

de que la sociedad no pueda responder de las deudas contraídas, los socios lo

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 10-

harán de forma ilimitada, solidaria y subsidiaria. En este tipo de sociedad los

socios forman parten de la gestión de la empresa.

Sociedad comanditaria simple. De carácter personalista. En esta sociedad

coexisten socios que aportan capital y trabajo y otros socios que solo aportan

capital. Para los que aportan capital y trabajo tienen responsabilidad personal

ilimitada solidaria y subsidiaria mientras que los socios que solo aportan capital

su responsabilidad está limitada al capital aportado.

Sociedad comanditaria por acciones. Este tipo de sociedad de capital se

configura de una forma muy parecida a la sociedad anónima, y por tanto, de

una forma distinta de la comanditaria simple. Existen dos tipos de socios

accionistas, los colectivos-administrativos de la gestión de la sociedad, que

tendrán responsabilidad personal, solidaria y subsidiaria y los socios

comanditarios con una responsabilidad limitada al montante de la aportación al

capital social.

En el siguiente cuadro podemos ver las diferencias principales de cada tipo

societario.

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 11-

Tabla 1. Cuadro comparador de sociedades

TIPO SOCIEDAD Nº DE SOCIOS CAPITAL RESPONSABILIDAD FISCALIDAD

Anónima Mínimo 1 Mínimo

60,000 €

Limitada al capital

aportado

Impuesto sobre

Sociedades

De

Responsabilidad

Limitada

Mínimo 1 Mínimo

3,000 €

Limitada al capital

aportado

Impuesto sobre

Sociedades

Colectiva Mínimo 2 No existe

mínimo

legal

Con todos los

bienes del socio

Impuesto sobre

Sociedades

Comanditaria

Simple

Mínimo 2 No existe

mínimo

legal

Socios colectivos:

Ilimitada

Socios

Comanditarios:

Impuesto sobre

sociedades

Comanditaria

por acciones

Mínimo 2 Mínimo

60.000,00 €

Socios colectivos:

Ilimitada

Socios

Comanditarios:

Limitada

Impuesto sobre

sociedades

Fuente: elaboración propia

Hasta ahora han sido referidas las sociedades que nuestro Código de Comercio

prevé, pero además existen otras formas societarias muy prácticas en nuestro país,

que solo van a ser mencionadas por no tratarse del objeto de estudio en este trabajo,

tales como las sociedades de garantía reciproca, sociedades anónimas laborales,

sociedades agrarias de transformación, sociedades anónimas deportivas, agrupaciones

de interés económico, grupos de sociedades, uniones temporales de empresa,

cooperativas, etc.

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 12-

3.2.1. Sociedades e instituciones afines

En este apartado vamos a describir brevemente otras organizaciones afines a la

sociedad mercantil, estas instituciones o figuras se diferencian de la sociedad,

principalmente, por su carácter mercantil, no tienen finalidad estrictamente lucrativa.

La comunidad de bienes. En esta figura la propiedad de una cosa o derecho

pertenece pro indiviso a múltiples personas denominadas comuneros y la

intención es simplemente de aprovechamiento de ese bien común o su

conservación. No tiene forma jurídica propia como la sociedad y a diferencia

del contrato que se establece voluntariamente por los participantes en la

sociedad, en la comunidad de bienes existe un cuasicontrato, es decir, las

obligaciones no derivan de un contrato entre las partes, sino, de la ley. Se

regula en el Código Civil.

La cooperativa. A diferencia de las sociedades su capital es variable y su objeto

no es principalmente el reparto de beneficios dinerarios. Son personas que se

asocian de forma voluntaria, con alta y baja libre, con el objetivo de obtener

facilidades para el desarrollo de su actividad empresarial, tanto social como

económico. Es regulada en la Ley 27/99 de 16 de julio de Cooperativas.

La fundación. La principal diferencia con la sociedad es la falta de ánimo de

lucro, por tanto, son organizaciones constituidas con fines de interés general,

en las que personas o entidades jurídicas (fundadores) aportan patrimonio,

trabajo o capital de forma duradera para la realización de dicho fin de interés

general y destinado a colectividades genéricas de personas y nunca sus

prestaciones irán dirigidas a los fundadores o entidad jurídica que no tengan

como objetivo fines de interés cultural. Se regula en la Ley 50/2002 de 26 de

diciembre, de Fundaciones.

La asociación. Es una agrupación de al menos tres personas físicas o jurídicas

que se organizan para la realización de una actividad lícita, colectiva y de

interés general o particular, y se obligan a poner conocimientos, actividades y

medios. La asociación tiene personalidad jurídica por lo que contrae derechos y

obligaciones, estableciéndose así una separación entre el patrimonio de la

asociación y de los asociados. La principal diferencia con la sociedad es el

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 13-

objetivo normalmente lucrativo de ésta. Se regula en la Ley Orgánica 1/2002,

de 22 de marzo, reguladora del Derecho de Asociación.

3.2.2. Legislación relativa a sociedades mercantiles

En este apartado se expone de manera breve la normativa estatal y de forma

general la comunitaria que regulan las sociedades mercantiles.

La Constitución Española dedica varios artículos al ámbito de las sociedades

mercantiles, son citados por ejemplo, el art. 22, que reconoce el derecho de

asociación; el art. 38, que reconoce la libertad de empresa en el marco de la economía

de mercado; art. 53, que expresa que los poderes públicos van más allá de garantizar

el ejercicio del derecho a la libertad de empresa, manifestando que quedan bajo su

tutela y protección; art. 129.2, los poderes públicos promoverán eficazmente las

diversas formas de participación en la empresa y fomentarán, mediante una legislación

adecuada, las sociedades cooperativas. También establecerán los medios que faciliten

el acceso de los trabajadores a la propiedad de los medios de producción.

El Código Civil desde el art. 1665 al art. 1708, y el Código de Comercio desde el

art. 116 al art. 237, contempla disposiciones generales acerca de las sociedades

mercantiles que son de aplicación en caso de que en los contratos societarios no

existan o no estén incluidas estas condiciones.

Las leyes especiales sobre ordenamiento societario que han hecho que, cada

vez, menos, se recurran a los códigos anteriores, facilitando así su entendimiento.

El Reglamento del Registro Mercantil (RRM) a parte de lo relativo a la

inscripción de la sociedad, también participa en la regulación de la vida societaria. Real

Decreto de 1784/1996 de 19 de julio, por la que se aprueba el Reglamento del Registro

Mercantil.

Y para finalizar, sobre materia estatal el Código Penal capitulo XIII de los

delitos societarios en los arts. 290 a 297.

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 14-

En los últimos años el derecho europeo tiene gran influencia sobre el derecho

societario español. Su eje principal de política económica está basado en la

coordinación de las economías de los Estados miembros, en la proliferación de un

mercado interno y en la concreción de objetivos comunes, conforme a un principio de

economía de mercado abierta y libre competencia. Esta normativa se clasifica en

Directivas comunitarias y Reglamentos comunitarios. Las primeras son las normas

comunitarias que obligan a los Estados miembros a facilitar los medios que sean

necesarios para el logro de los objetivos previstas en ellas, se cumplen incorporándolas

al derecho interno estatal dentro del plazo establecido para ello. Los Reglamentos

comunitarios, por el contrario, son normas que se aplican directamente a todos los

Estados miembros.

3.3. Nacimiento de la Ley de Responsabilidad Limitada

En este apartado se explica de forma sintetizada el surgimiento de la primera

ley de sociedades de responsabilidad limitada.

El nacimiento de la SRL a mediados del siglo XIX como forma societaria, dispuso

principalmente, para las empresas pequeñas y medianas, una alternativa de modelo

societario a la sociedad anónima, en el que se podía mantener el principio de

responsabilidad de los socios con una mayor simplicidad y flexibilidad organizativa

(Iglesias, 2005).

Tal como conocemos la SRL actual podemos decir que tiene mucha similitud

con la sociedad anónima, pero esta similitud no viene desde el origen, pues la sociedad

anónima, nació fuera del derecho contractual, como institución de derecho público a

modo de feudo mercantil (Andrino, 2007). De forma muy diferente, llegó la primera ley

de Sociedades de Responsabilidad Limitada, tan diferente como tardía, que ya tomaba

ejemplo de Europa y de la pionera Alemania, que en 1892 estructuró completamente

la organización legal de este tipo societario (Lucarelli, s.f) partiendo de la sociedad

anónima (Andrino, 2007).

Lo que principalmente propició al surgimiento de las sociedades de

responsabilidad limitada fue el hecho de que nuestro Código de Comercio era numerus

apertus, locución latina que puede traducirse por lista abierta, para las sociedades

mercantiles, este principio de numerus apertus dejaba librado a la voluntad de los

interesados crear distintos tipos societarios. En 1883, se propuso en el Parlamento,

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 15-

mientras se debatía sobre el futuro Código de Comercio, una sociedad colectiva con

responsabilidad limitada, propuesta que fue denegada, fundamentalmente, por este

principio de numerus apertus (Martínez, 2013). Esta demanda de responsabilidad

limitada deja ver el contexto intelectual ávido por importar las novedades jurídicas de

Europa. Las modestas semillas que siembran algunos liberales juristas enseguida

dieron frutos, propiciado por los vientos del moderno desarrollo económico del

incipiente capitalismo de siglo, insospechado y sorprendente, gracias,

fundamentalmente de la práctica notarial (Andrino, 2007), que podemos constatar en

el siguiente texto:

Y corresponde especialmente a la técnica notarial española el mérito de haber encauzado

jurídicamente el impulso de comerciantes e industriales, favorable a este tipo de sociedad

que ha alcanzado un notable desarrollo en nuestra vida mercantil. Toda esta labor

creadora, singularmente la de la jurisprudencia, puede decirse que había preparado, e

incluso que demandaba ya su coronación legislativa. (Preámbulo I LRL, 1953)

El 20 de septiembre de 1919, en los artículos 107 y 108 del nuevo Reglamento

del Registro Mercantil se expresa la posibilidad de inscribir las SRL, reconociendo así

un hecho o práctica atípicos respecto de la ley (Andrino, 2007). Incluso el preámbulo

de este Reglamento comenta el debate contemporáneo sobre su legalidad y la presión

a la que se sienten sometidos para su regularización, sin embargo no nos descubre su

procedencia (Martínez, 2013).

Es incomprensible el éxito de la Sociedad de Responsabilidad Limitada en

España sin analizar en profundidad los mecanismos de flexibilidad del Código de

Comercio, que ofrece el suficiente margen legal de maniobra para que una nueva

realidad jurídica avance. El Reglamento del Registro Mercantil de 1919 especificaba la

forma de registrar la SRL y marca el inicio de la regularización y difusión de la figura.

Cuando se aprueba su ley específica en 1953 más del 40% del total de las nuevas

sociedades inscritas son SRL. El ejercicio continuado, que no la ley escrita, fue

construyendo un ambiente de garantía donde el empresario elegía la nueva figura por

sus ventajas y la seguridad jurídica que ofrecía, aún sin contar con una ley propia

(Martínez, 2013).

Unos meses más tarde a la aprobación del Reglamento del Registro Mercantil,

otra ley, la Ley de 29 de abril de1920, reformadora de la contribución de utilidades

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 16-

otorgó a la SRL naturalización fiscal, asimismo, en la ley de 22 de septiembre de 1922 y

en la reforma tributaria de 16 de diciembre de 1940 (Andrino, 2007).

En 1.920 el número de inscripciones de SRL son más del 80% del total de las SA,

pero a pesar de la gran importancia que está tomando la nueva forma societaria,

vuelve a fallar la reforma del Código de Comercio que tenía como novedad establecer

cinco formas de sociedad frente a las tres ya conocidas: sociedad anónima (SA),

sociedad colectiva (SC), y la sociedad comanditaria (SCO) (Martínez, 2013).

Los antecedentes previos a la regulación de la SRL el 17 de julio de 1.953 son los

siguientes:

Un capital determinado y dividido en participaciones o cuotas iguales,

acumulables e indivisibles.

Estas participaciones no podrían ser incorporadas a títulos negociables ni

denominarse acciones.

Los socios no responderían personalmente de las deudas sociales.

También podemos constatar la urgencia para su regulación en la siguiente cita:

Pocas Leyes como ésta tienen tan plena justificación en el mundo de las empresas

mercantiles. La Sociedad de Responsabilidad Limitada, que vivía hasta hoy, en nuestra

Patria, entregada al juego de la autonomía de la voluntad, venía reclamando hace tiempo

una disciplina legal, que ahora se ha convertido en exigencia ineludible, después de entrar

en vigor la Ley de 16 de julio de 1951, sobre Régimen Jurídico de las Sociedades Anónimas

(Preámbulo I LSRL, 1953).

Para concluir este apartado reforzamos la existencia de la SRL que anduvo

desde 1919 hasta 1953 gozando de una salud envidiable y exitosa, sin estar regulada,

excepto, en las normas impositivas, la interpretación del Código de Comercio fue

suficiente para la creación de sociedades con responsabilidad limitada al capital, unas

veces más próximas a las organización de las sociedades anónimas y otras a las

sociedades colectivas, hasta que el gobierno da un giro a su política autárquica ante el

desenlace de la Segunda Guerra Mundial y decide que acercarse a Europa es

primordial para la supervivencia del país, aprobando la ley de la sociedad anónima y

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 17-

haciendo en ella una promesa de ley de Sociedad de Responsabilidad Limitada, dos

años más tarde aparece la tan esperada y aclamada Ley de SRL.

3.4. Estado de la cuestión de la Sociedad de Responsabilidad Limitada

Este apartado vamos a dedicarlo a la actual regulación de la Sociedad de

Responsabilidad Limitada, además veremos la sociedad unipersonal, así como, la

sociedad limitada laboral (SLL).

Dada la gran importancia para la sostenibilidad y desarrollo de nuestro país,

vamos a dejar el último apartado para la Responsabilidad Social Empresarial en

España.

La regulación de la SRL se encuentra en Real Decreto Legislativo 1/2010, de 2

de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital y

publicado en el Boletín Oficial del Estado el sábado 3 de julio de 2010. En este texto es

superada la tradicional forma de regulación separada de la sociedad anónima y la

sociedad de responsabilidad limitada. En él se incluye la parte de la Ley del Mercado

de Valores que regula las partes societarias de las sociedades anónimas con valores

admitidos a negociación en un mercado secundario oficial y se añade también los

artículos que el Código mercantil dedica a la sociedad comanditaria por acciones,

forma social derivada y de muy escaso uso en la realidad española. En esta Ley, se

regulariza, aclara y armoniza la pluralidad de textos legales anteriores sobre

sociedades capitalistas. Creo conveniente destacar el carácter provisional con el que

nace este texto único, pues para el progreso del Derecho mercantil, se aspira a un

cuerpo legal unitario que regule todas las sociedades mercantiles, tanto capitalistas

como personalistas. En este sentido los trabajos de la Comisión General de

Codificación para la elaboración de un Código de las Sociedades Mercantiles o incluso

de un nuevo Código Mercantil al servicio de las exigencias de la imprescindible unidad

de mercado, habrán de ser valorados por el Gobierno a fin de decidir el tiempo y el

modo de tan ambiciosa reforma (Expo. motivos RDL 1/2010, de 2 de julio).

Con la aprobación de este texto único se derogan las siguientes normas:

La sección 4ª del título I del libro II (artículos 151 a 157) del Código de Comercio

de 1885, relativa a la sociedad comandita por acciones.

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 18-

El Real Decreto Legislativo 1564/1989, de 22 de diciembre, por el que se

aprueba el texto refundido de la Ley de Sociedades Anónimas.

La Ley 2/1995, de 23 de marzo, de Sociedades de Responsabilidad Limitada.

El título X (artículos 111 a 117) de la Ley 24/1988, de 24 de julio, del Mercado

de Valores, relativo a las sociedades cotizadas, con excepción de los apartados

2 y 3 del artículo 114 y los artículos 116 y 116bis.

Debido a la crisis actual se ha llevado a cabo una reforma de la Ley de

Sociedades de Capital mediante el artículo 12 de la Ley de 14/2013, de 27 de

diciembre, de apoyo a los emprendedores y su internacionalización y publicado en el

BOE nº 233, de 28 de septiembre. En esta reforma afecta a:

Artículo 4º sobre el capital social.

Artículo 4º bis sobre sociedades en régimen de formación sucesiva.

Artículo 5º sobre prohibición de capital inferior al mínimo legal.

Artículo 23 sobre estatutos sociales.

La normativa relativa a la SRL es:

Ley 3/2009, de 3 de abril, sobre Modificaciones Estructurales de las Sociedades

Mercantiles.

Real Decreto Legislativo 1/2010 por la que aprueba el texto refundido de la Ley

de Sociedades de Capital.

Orden JUS/3185/2010, por la que se aprueban los Estatutos-tipo de las

sociedades de responsabilidad limitada.

Real Decreto-ley 13/2010, de actuaciones en el ámbito fiscal, laboral y

liberalizadoras para fomentar la inversión y la creación de empleo.

Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su

internacionalización.

Real Decreto-ley 4/2014, de 7 de marzo, por el que se adoptan medidas

urgentes en materia de refinanciación y reestructuración de deuda

empresarial.

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 19-

3.4.1. Rasgos más visibles de la SRL

Sobra decir que esta sociedad tiene carácter mercantil y la responsabilidad de

los socios está limitada al capital aportado, este capital, está integrado por las

aportaciones de los socios y dividido en participaciones sociales, indivisibles y

acumulables. Las aportaciones de los socios solo pueden ser bienes o derechos

patrimoniales que puedan ser susceptibles de valoración económica, no puede ser

aportado trabajo o servicios. Las participaciones sociales no tendrán carácter de

valores, ni podrán ser representadas por medio de títulos o de anotaciones en cuenta,

ni denominarse acciones. Deberán formalizarse en documento público las

transmisiones de las participaciones sociales. El número mínimo de socios es uno,

llamándose así sociedad de responsabilidad limitada unipersonal. El capital aportado

mínimo para su constitución es de 3.000,00 euros, que debe estar totalmente

desembolsado en el momento de la constitución, una vez constituida debe estar

inscrita en el Registro Mercantil. Este tipo societario contribuye al fisco bajo el

impuesto de sociedades.

Los órganos sociales son dos, la junta general de socios y los administradores.

La junta general es el órgano que delibera y expresa en sus acuerdos la voluntad de los

socios y tiene como competencia los siguientes asuntos:

Censura de la gestión social, aprobación de las cuentas anuales y la

aplicación del resultado.

Nombramiento y separación de los administradores, liquidadores, y, en

su caso, de auditores de cuentas.

Modificación de los estatutos sociales.

Aumento o reducción del capital social.

Transformación, fusión y escisión de la sociedad.

Disolución de la sociedad.

El segundo órgano, el órgano de administración, ejecuta y representa a la vez,

realiza la gestión administrativa diaria de la empresa y la representa en las relaciones

con los terceros. El nombramiento de los administradores lo determina la junta

general, salvo disposición contraria en los estatutos, el administrador o

administradores deben tener la condición de socio.

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 20-

Los socios tienen como derecho la participación en el reparto de beneficios y en

el patrimonio resultante de la liquidación de la sociedad, además de participar en las

decisiones sociales y poder ser elegidos administradores.

Los administradores de la sociedad están obligados a presentar en tiempo y

forma, las cuentas anuales, el informe de gestión y la propuesta de aplicación del

resultado, y en su caso, las cuentas y el informe de gestión consolidados. Las cuentas

anuales deberán estar firmadas por los administradores.

Salvo disposición contraria en los estatutos, el reparto de dividendos, se hará

en proporción a la participación del capital social de cada socio.

3.4.2. Sociedades de Responsabilidad Limitada Unipersonal

Las sociedades de responsabilidad limitada unipersonales se regulan en la Ley

de Sociedades de Capital del mismo modo que la sociedad de responsabilidad limitada

exceptuando los artículos que aquí vamos a comentar.

En el capítulo III de la Ley de Sociedades de Capital, se normalizan, tanto, las

sociedades anónimas unipersonales como las sociedades de responsabilidad limitada

unipersonales. La regulación conjunta que se lleva a cabo reproduce exactamente lo

mismo que las leyes anteriores de cada tipo societario, lo único que ha sido modificado

es la redacción de los preceptos y que la norma actual se aplica directamente tanto a

las sociedades anónimas como a las de responsabilidad limitada.

Según la esta ley podemos destacar:

El artículo 12 del capítulo III del título I nos define la sociedad unipersonal de

responsabilidad limitada o anónima de la siguiente forma:

Clases de sociedades de capital unipersonales:

Se entiende por sociedad unipersonal de responsabilidad limitada o anónima:

a) La constituida por un único socio, sea persona natural o jurídica.

b) La constituida por dos o más socios cuando todas las participaciones o las

acciones hayan pasado a ser propiedad de un único socio. Se consideran propiedad de

un único socio las participaciones sociales o las acciones que pertenezcan a la sociedad

unipersonal.

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 21-

Podemos comentar sobre este artículo que en la actualidad la situación de

unipersonalidad ya no resulta anómala y diríamos que es una situación peculiar, que

no reporta consecuencias particulares para la continuidad de la empresa. La disciplina

a aplicar sería la misma que para las sociedades de capital exceptuando en aquellos

preceptos que sean relativos a la pluralidad de los socios.

A pesar de ello la Ley hace una consideración especial para estos perfiles de

unipersonalidad, prevé riesgos y problemas, y soluciona algunas situaciones que se

dan en el régimen de unipersonalidad, como por ejemplo, la confusión que se puede

crear entre el patrimonio social y del socio.

Hay un principio que se basa en una transparencia exigible (art. 13 y 14), tanto

de la situación de unipersonalidad, como de los contratos celebrados entre el socio

único y propia empresa (16.1 y 2) cuyo objetivo final es de proteger a los terceros y

particularmente a los acreedores sociales. Se establece un régimen especial de

responsabilidad en relación con las ventajas económicas obtenidas por el socio único,

en perjuicio de la compañía mediante dichos contratos (art. 16.3.). En el art. 15 se

regula el funcionamiento interno de la sociedad unipersonal, siendo competencia del

socio único la junta general, con la posibilidad de ejecutar el mismo sus propias

decisiones o los administradores de la compañía. Se establecen especialidades en

relación con las sociedades unipersonales públicas (art. 17).

La sociedad de capital unipersonal, no significa una anomalía para la Ley de

Sociedades de Capital. Esta figura se encuadra perfectamente en la normativa

societaria y absolutamente coherente con ella. Definitivamente, la sociedad de capital

de un solo socio, es una sociedad de capital ordinaria, que mientras esté en situación

de unipersonalidad se le aplicarán ciertas normas especiales.

La ley no establece a la sociedad unipersonal como un tipo societario o subtipo

de sociedad anónima o de responsabilidad limitada, lo que hace es establecer y prever

particularidades para la situación en las que la sociedad tiene un solo socio. Por lo que

la sociedad unipersonal no es una forma de ser, sino una forma de estar, en la que la

sociedad puede encontrarse en determinados ciclos de su existencia.

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 22-

El artículo 12 utiliza la expresión de “clases de unipersonalidad”, pudiendo

crear confusión con tipos de sociedades unipersonales. En realidad se debería utilizar

algún término como modos, formas, vías, maneras de adquirir la situación de

unipersonalidad en la sociedad. Esta situación de unipersonalidad puede ser originaria,

desde la constitución de la sociedad, o, sobrevenida sin implicar diferencias de

régimen entre las sociedades, es más, una sociedad puede constituirse con un único

socio y más tarde llegar a tener pluralidad de socios y con posterioridad volver a

quedar solo un socio, sin que ello implique la existencia de varias sociedades o lo

contrario, que, la sociedad se constituya con varios socios y por motivos diversos

queda la sociedad en unipersonalidad.

Vamos a ampliar un poco más los conceptos de personalidad originaria y

unipersonalidad sobrevenida. Para la personalidad originaria la ley prevé la

constitución de una sociedad de capital unipersonal (art. 12 a) mediante un contrato

unilateral de declaración voluntaria del fin fundacional. Las sociedades de capital se

constituyen por contrato entre dos o más personas o, en caso de sociedades

unipersonales, por acto unilateral (art. 19.1).

Es importante mencionar que es causa de nulidad de la sociedad inscrita, la

ausencia de voluntad efectiva del socio fundador, el artículo 56a de la Ley así lo

requiere: por no haber concurrido en el acto constitutivo la voluntad efectiva de, al

menos, dos socios fundadores, en el caso de pluralidad de éstos o del socio fundador

cuando se trate de sociedad unipersonal.

El socio único fundador puede ser persona física o jurídica, de esta forma el

legislador no ha puesto restricciones para la constitución de sociedades mediante el

acto unilateral de una persona jurídica, ni tan siquiera hay limitación si la sociedad

fundadora es, a su vez, una sociedad unipersonal, abriendo así la puerta para formar

grupos de sociedades. Tampoco hay ningún tipo de restricción en cuanto una persona

pueda ser socio único de varias sociedades.

Respecto a la unipersonalidad sobrevenida, ésta, se contempla en la ley,

durante la vida de la sociedad nacida con pluralidad de socios, o adquirida su

pluralidad posteriormente, esto sucederá cuando todas las participaciones hayan

pasado a ser propiedad de un único socio (art. 12 b). La ley no prevé específicamente,

en el caso de unipersonalidad sobrevenida, por persona jurídica, si ello no es

impedimento para su admisión. El paso a la propiedad de todas las participaciones de

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 23-

la sociedad, puede realizarse mediante la compraventa, la donación, aportación a una

sociedad o la sucesión mortis causa. Igualmente puede sobrevenir la unipersonalidad

de la exclusión o separación de todos los socios menos uno.

El estadio de unipersonalidad es de obligada publicidad para la sociedad, en el

artículo 13 se redactan los preceptos relativos a ello:

Publicidad de la unipersonalidad.

1. La constitución de una sociedad unipersonal, la declaración de tal situación

como consecuencia de haber pasado un único socio a ser propietario de todas

las participaciones sociales o de todas las acciones, la pérdida de tal situación o

el cambio del socio único como consecuencia de haberse transmitido alguna o

todas las participaciones o todas las acciones, se harán constar en escritura

pública que se inscribirá en el Registro Mercantil. En la inscripción se expresará

necesariamente la identidad del socio único.

2. En tanto subsista la situación de unipersonalidad, la sociedad hará constar

expresamente su condición de unipersonalidad en toda su documentación,

correspondencia, notas de pedido y facturas, así como en todos los anuncios

que haya de publicar por disposición legal o estatutaria.

Se deduce que por inspiración comunitaria y por un particular interés en asegurar

la transparencia de la situación de unipersonalidad, la ley pone varias normas para

impedir confusiones a terceros que entablen relaciones con ella. Las publicaciones

registral y comercial tienden a proporcionar un mecanismo de información importante

para el tráfico y cuidado de las relaciones con terceros.

Ha de hacerse constar en el Registro Mercantil, tanto las situaciones de

unipersonalidad sobrevenida como las originarias, también, han de inscribirse, la

perdida de la situación de único socio y de los cambios que se produzcan de socio

único.

El apartado segundo del artículo hace mención a la publicidad comercial. Se

obliga a que conste en todos los documentos sociales y anuncios de la compañía la

circunstancia de situación de unipersonalidad. La ley no contiene norma específica

acerca de la denominación social, por lo que no es de obligación que aparezca tal

situación de unipersonalidad. Este apartado no es de aplicación para las sociedades

unipersonales públicas.

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 24-

Esta unipersonalidad sobrevenida tiene unas obligaciones, que en caso de

incumplimiento se derivan consecuencias, que en el artículo 14 se expresan de la

siguiente forma: sobre los efectos de la unipersonalidad sobrevenida.

1. Transcurridos seis meses desde la adquisición por la sociedad del carácter

unipersonal sin que esta circunstancia se hubiere inscrito en el Registro

Mercantil, el socio único responderá personal, ilimitada y solidariamente de las

deudas sociales contraídas durante el período de unipersonalidad.

2. Inscrita la unipersonalidad, el socio único no responderá de las deudas

contraídas con posterioridad.

Se extrae de lo articulado que la responsabilidad del socio único por las

deudas de la empresa no es consecuencia de la unipersonalidad de la sociedad, sino de

la falta inscripción de dicha situación en el Registro Mercantil (lo que hubiera

significado un quiebro fuerte en las reglas básicas de las sociedades de capital) durante

cierto tiempo. De esta forma se trata de sancionar la falta de publicidad en los casos de

unipersonalidad sobrevenida, esta sanción no recae sobre los administradores en tal

caso, sino sobre el socio único en atención de que es el autentico dominus de la

corporación y al control que ejerce sobre ella. Es importante observar que esta

responsabilidad personal del socio único no se hace efectiva cuando no se cumple con

la obligación de la llamada publicidad comercial. Este apartado no se aplica a las

sociedades unipersonales de carácter público.

Si en el párrafo anterior se caracteriza al socio único como el autentico dominus de la

sociedad por el control que ejerce sobre ella, en el artículo 15 vemos las decisiones

que éste adopta, relatado de la siguiente forma:

Sobre las decisiones del socio único.

1. En la sociedad unipersonal el socio único ejercerá las competencias de la junta

general.

2. Las decisiones del socio único se consignaran en acta, bajo su firma o la de su

representante, pudiendo ser ejecutadas y formalizadas por el propio socio o

por los administradores de la sociedad.

Aquí habita una gran diferencia de con las sociedades plurisociales, pues

cuando la sociedad es unipersonal el órgano propio de la junta general ya no funciona

como tal, debido a la naturaleza de la sociedad de socio único, esto no significa que

desaparezcan sus competencias. No habrá convocatoria, ni asambleas o votaciones,

resulta improcedente hablar de celebración de juntas con socio único, por estas

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 25-

razones carece de aplicación el régimen legal de la junta general, salvo en aquellos

casos que sean compatibles con la unipersonalidad, podemos decir que la estructura

orgánica de la sociedad pervive en caso de unipersonalidad. La dualidad de órganos

sigue manteniéndose en las sociedades de socio único, las competencias de la junta las

asume el socio único y las competencias de la administración no corresponderán al

socio único en su calidad de tal, cuya actuación y funcionamiento se regirá por las

normas aplicables al régimen ordinario de las sociedades de responsabilidad limitada

de este órgano.

Las decisiones que toma el socio único pueden ser en cualquier momento, en

cualquier lugar, por su propia iniciativa, sin que exista junta general, reunión de socios

o asamblea, la disciplina a aplicar es la de las sociedades de capital que no tengan

fundamento en la pluralidad de socios. Sin embargo el socio podrá tomar las

decisiones por él o por medio de su representante o bajo la firma de éste, tanto más

cuando el socio único sea menor de edad, incapacitado o persona jurídica (de obligada

representación). Cuando existe representación y el representante toma la decisión,

ello debe constar en el acta, es decir, que no solo es la firma del documento (art. 97.2

RRMM). La normativa para el establecimiento de representantes voluntarios es igual

que para las sociedades de capital.

El órgano de administración en las sociedades unipersonales no sufre ninguna

alteración por el hecho de encontrarse la empresa en situación de unipersonalidad.

Podrá ser nombrado por el socio único mediante las facultades que le otorga la junta

general, un administrador único o varios administradores, salvo disposición contraria

en los estatutos, pudiéndose nombrar como administrador único al socio único y de

esta forma asumiría todas las competencias orgánicas de la empresa, pero en este

caso realizaría las del órgano de administración en condición de administrador y las del

órgano de la junta en calidad de propietario total de las participaciones de la empresa.

En cuanto a las contrataciones que el socio único celebra con la sociedad,

existen los preceptos siguientes en orden de evitar situaciones de ventaja al socio

único, relacionadas con la corporación. Así pues, en el artículo 16 sobre contratación

del socio único con la sociedad unipersonal:

1. Los contratos celebrados entre el socio único y la sociedad deberán constar por

escrito o en la forma documental que exija la ley de acuerdo con su naturaleza,

y se transcribirán a un libro-registro de la sociedad que habrá de ser legalizado

conforme a lo dispuesto para los libros de actas de las sociedades. En la

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 26-

memoria anual se hará referencia expresa e individualizada a estos contratos,

con indicación de su naturaleza y condiciones.

2. En caso de concurso del socio único o de la sociedad, no serán oponibles a la

masa aquellos contratos comprendidos en el apartado anterior que no hayan

sido transcritos al libro-registro y no se hallen referenciados en la memoria

anual o lo hayan sido en memoria no depositada con arreglo a la ley.

3. Durante el plazo de tres años a contar desde la fecha de celebración de los

contratos a que se refiere el apartado primero, el socio único responderá frente

a la sociedad de las ventajas que directa o indirectamente haya obtenido en

perjuicio de ésta como consecuencia de dichos contratos.

Los tres apartados de este artículo se refieren a los contratos celebrados entre

el socio único y la sociedad, con diferente significación y alcance. Por ello es necesario

antes hacer algunas aclaraciones elementales para su mejor comprensión.

El término contrato no debe entenderse con tan estricto significado, pues

también abarca todos los negocios jurídicos relativos al patrimonio, es decir, de una

manera más amplia y menos técnica. No es importante quien actúa bajo el nombre de

la empresa, de esta forma no solo se incluyen los contratos que el propio socio único

haya celebrado con la empresa. Quedan excluidos los contratos que el socio único

haya celebrado con la compañía actuando en nombre ajeno.

El precepto que comentamos solo incluye aquellos contratos que se hayan

celebrado entre el socio único y la sociedad durante el tiempo por el que el socio único

haya estado en tal situación. Los contratos antes de la verificación de tal situación o de

su extinción quedan excluidos de este régimen a pesar de las obligaciones que se

deriven de dichos contratos. Tampoco se rige en esta norma los contratos celebrados

pos un solo socio (no único) y la compañía, aunque éste llegue mas tarde a ser socio

único.

Serán aplicables a este precepto cualquier tipo de negocio tanto de ínfima

cuantía como los ordinarios de la actividad de la empresa en condiciones normales de

mercado.

En la primera parte del artículo se manifiestan las tres medidas que deben

tomarse con los contratos entre el socio único y la sociedad unipersonal: 1) constar por

escrito (salvo la ley requiera de otra forma), 2) transcribirse en un libro-registro

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 27-

destinado a ello y 3) anotarlo expresamente y de forma individual en la memoria

anual.

Estas medidas, y en especial la última, garantizan que los contratos celebrados

entre el socio único y la compañía, naturaleza y contenido, sean de conocimiento para

los terceros. La segunda medida, la de transcribir los contratos a un libro-registro,

tiene un propósito distinto, la de dificultar posteriormente manipulaciones por el socio

único del contenido del contrato. Ha de incluirse un número de referencia del contrato

en la memoria, para reducir al máximo, que las posibles manipulaciones por parte del

socio único pasen inadvertidas.

Al incumplimiento de estas medidas se refiere el apartado segundo del artículo,

que suponen indisponibilidad a las masas para concurso, si hubiere. Y de la obligación

de responder frente a la sociedad de las ventajas que haya obtenido el socio único

como consecuencia de contrato con la sociedad nos habla el tercer apartado.

Ambos preceptos tratan de proteger a los terceros, acreedores sociales y a los

acreedores particulares del socio único, e incluso a aquellas personas ajenas a la

sociedad que más tarde pueden ser socios de la sociedad.

Para finalizar el estudio sobre las sociedades de responsabilidad limitadas

unipersonales realizamos el último comentario acerca de las sociedades unipersonales

públicas. El artículo 17 abarca las especialidades unipersonales públicas de la

siguiente manera:

1. A las sociedades de responsabilidad limitada o anónimas unipersonales cuyo

capital sea propiedad del Estado, Comunidades Autónomas o Corporaciones

locales, o de organismos o entidades de ellos dependientes, no serán de

aplicación lo establecido en el apartado segundo del artículo 3, el artículo 14 y

los apartados 2 y 3 del artículo 16.

El artículo deja sin lugar a dudas para quien se aplica este artículo, para las

sociedades anónimas unipersonales o de responsabilidad limitada unipersonales

públicas territoriales: el Estado, las Comunidades Autónomas o las Corporaciones

locales. En el artículo aparece también “organismos o entidades de ellas

dependientes”, dejando espacio para la imprecisión, estas organismos dependientes o

adscritos serán los denominados organismos públicos estatales regulados en la Ley

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 28-

6/1997, de 14 de abril, de Organización y Funcionamiento de la Administración

General del Estado y los organismos autónomos locales regulados en la ley de Bases de

Régimen Local, así como las diferentes instituciones públicas recogidas en otras leyes

autonómicas referidas a la organización institucional. Además en este artículo

podemos seguir viendo como ciertos privilegios perviven con el paso del tiempo a las

administraciones públicas en la legislación española sin que se encuentren totalmente

justificados.

3.4.3. Sociedad de Responsabilidad Limitada Laboral

En este apartado vemos las sociedades de responsabilidad limitada laborales

brevemente debido a que es una forma jurídica poco usada, tal vez, por el gran

desconocimiento que se tiene sobre ella.

En estas sociedades, al menos el 51% del capital social pertenece a los mismos

trabajadores de la empresa que en ella prestan servicios de forma indefinida,

retribuidos personal y directamente. La responsabilidad de los socios está limitada al

capital aportado.

Se regulan en la Ley de 4/1997, de 24 de marzo, de Sociedades Laborales y se

aplicará el Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto

refundido de la Ley de Sociedades de Capital, en lo no previsto.

Como principales características podemos destacar:

El número mínimo de socios es tres, de los cuales, dos deben ser socios

trabajadores. Los socios no pueden poseer participaciones que representen

más de la tercera parte del capital (33%), no obstante, las entidades públicas

pueden alcanzar hasta el 49% de las participaciones.

El capital mínimo es de 3.000,00 euros, suscritas y desembolsadas en su

totalidad para el otorgamiento de la escritura de constitución de la sociedad.

Las participaciones pueden ser de dos tipos, las de clase laboral que están

dirigidas a los socios trabajadores y las participaciones de clase general,

destinadas para los socios que no trabajan en la sociedad, si los hubiere.

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 29-

Para la inscripción en el Registro Mercantil ha de aportarse un certificado de

calificación emitido por el Registro Administrativo de Sociedades Laborales.

Para la contratación de trabajadores sin calidad de socio, existe una restricción

en el número de horas que pueden ser contratados, no pueden ser más del

15% de las horas que trabajador socio trabaja, o, del 25% para las sociedades

que no superan los 25 trabajadores.

La razón social debe estar seguida de Sociedad de Responsabilidad Limitada o

sus siglas S.L.L.

Los trabajadores indefinidos que no sean socios tienen preferencia en la

transmisión de participaciones sociales de la clase laboral, si rechazan la

adquisición, las pueden adquirir los socios trabajadores y después los socios de

clase general, en caso de no ser adquiridas por estos últimos tampoco, los

trabajadores sin contrato indefinido podrían hacerlo.

Las sociedades laborales deben constituir un fondo especial de reserva del 10%

del beneficio de cada ejercicio.

La sociedad ha de comunicar al Registro Administrativo las transmisiones de

participaciones mediante certificación del libro de socios.

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 30-

3.5. Responsabilidad Social de la Empresa

Para finalizar esta parte epistemológica, creo conveniente dedicar el último

apartado a la responsabilidad social de la empresa, considerando el gran papel que

desempeñan las empresas en el proceso de evolución de las sociedades.

¿Qué es la responsabilidad social de la empresa (RSE)?

No es simplemente cumplir estrictamente con las normas establecidas en estos

ámbitos. Esta responsabilidad va más allá, la idea básica es que la empresa no solo sea

un ente para ganar dinero, sino que sirva de instrumento para el desarrollo de la

sociedad en general, principalmente para el desarrollo de las personas de la sociedad

en la que opera. Ser socialmente responsable no solo es la integración voluntaria de las

corporaciones en aspectos sociales y ambientales en sus procesos productivos,

comerciales, relaciones con terceros, ser una empresa socialmente responsable

implica en invertir en capital humano y sus relaciones con el entorno haciendo posible

un conjunto integrado de prácticas respetuoso con nuestro planeta y la evolución de

las personas de un modo conciliador de trabajo y vida.

El origen de la responsabilidad social empresarial se da en La Cumbre del

Consejo Europeo de marzo de 2000, celebrada en Lisboa. En esta cumbre se establece

como necesario incluir en las prácticas empresariales, prácticas correctas en igualdad

de oportunidades, aprendizaje permanente, organización del trabajo, inclusión social y

desarrollo sostenible. La cumbre de Lisboa estableció para la Unión Europea el

objetivo de “convertirse en una economía capaz de crecer económicamente de

manera sostenible, con más y mejor ocupación y con mayor cohesión social”.

El Real Decreto 221/2008, de 15 de febrero, por el que se regula el Consejo

Estatal de Responsabilidad Social de las Empresas es el primer paso en legislación que

se da en España para la promoción de la responsabilidad social empresarial, este

consejo es un órgano adscrito al Ministerio de Trabajo e Inmigración que se ocupa de

impulsar las políticas en materia de responsabilidad social empresarial y está

constituido como marco de referencia para el desarrollo de la RSE.

En la Ley de 2/2011 de 4 de marzo de economía sostenible, el artículo 39 en el

capítulo VI del título I sobre la promoción de la responsabilidad social empresarial, se

redactan cuatro apartados sobre el funcionamiento de la RSE en nuestro país, en las

que se obliga a las sociedades anónimas de más de 1.000 asalariados a realizar

SOCIEDADES MERCANTILES: LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO: 2.014-15

ANA VERÓNICA SERRANO CAÑADAS

MÁSTER UNIVERSITARIO EN PROFESORADO DE EDUCACIÓN SECUNDARIA OBLIGATORIA Y BACHILLERATO, FORMACIÓN PROFESIONAL Y ENSEÑANZA DE IDIOMAS. UNIVERSIDAD DE JAÉN.

-Pág. 31-