situación de la construcción y sector inmobiliario en el … · situación de la construcción y...

TRANSCRIPT

Situación de la

Construcción y

Sector

Inmobiliario en

el Perú

Tecnología alemana en el

Sector Construcción en el

Perú (10.11.14)

Dipl.Ing.José Luis Ayllón

CAPECO

Temática

1.- PERSPECTIVAS DEL SECTOR CONSTRUCCION

2.- PERSPECTIVAS DEL SECTOR INMOBILIARIO

3.- CONCLUSIONES Y RETOS PARA SEGUIR CRECIENDO

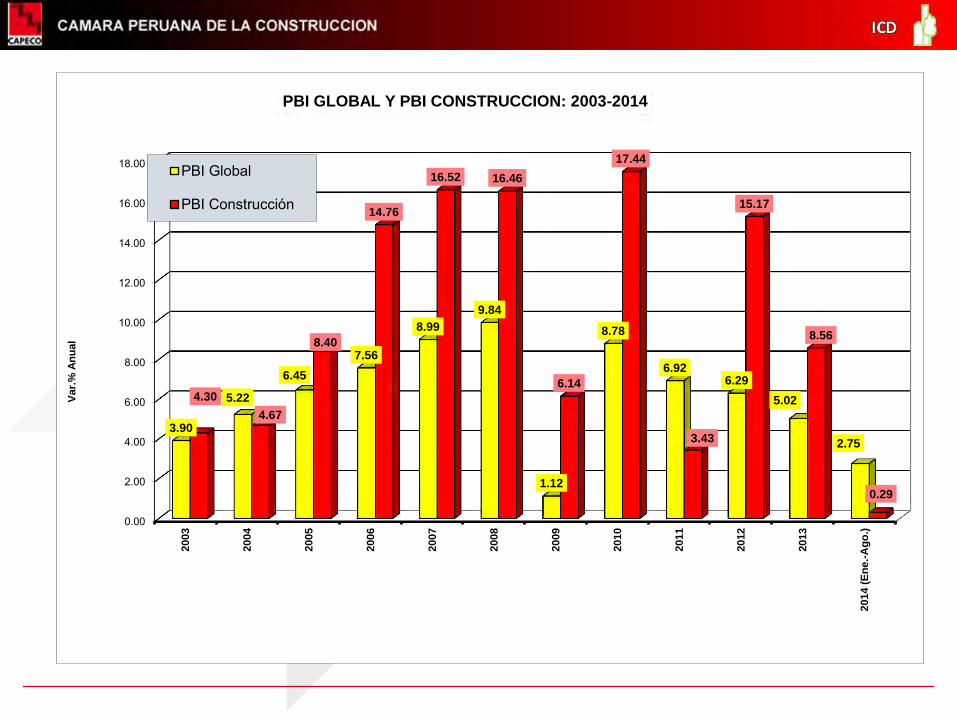

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

16.00

18.00

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014 (

En

e.-

Ag

o.)

3.90

5.22

6.45

7.56

8.99

9.84

1.12

8.78

6.92 6.29

5.02

2.75

4.30

4.67

8.40

14.76

16.52 16.46

6.14

17.44

3.43

15.17

8.56

0.29

Var.

% A

nu

al

PBI GLOBAL Y PBI CONSTRUCCION: 2003-2014

PBI Global

PBI Construcción

17.60 17.83 17.89 18.33 19.21

21.25

25.67

22.85

25.09 24.05

26.57 27.51

14.79 15.03 15.13 15.48 16.38

18.15

21.45

17.66

19.18 19.55

21.38 22.52

2.81 2.80 2.75 2.85 2.84 3.09 4.21

5.20 5.91

4.49 5.19 4.98

2

7

12

17

22

27

32

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

(% P

BI)

AÑOS

INVERSION PUBLICA Y PRIVADA: 2002-2013 (Precios Base: 1994)

INVERSION TOTAL INVERSION PRIVADA INVERSION PUBLICA

FUENTE: BCRP .

ELABORACION: CAPECO-Area Estadística.

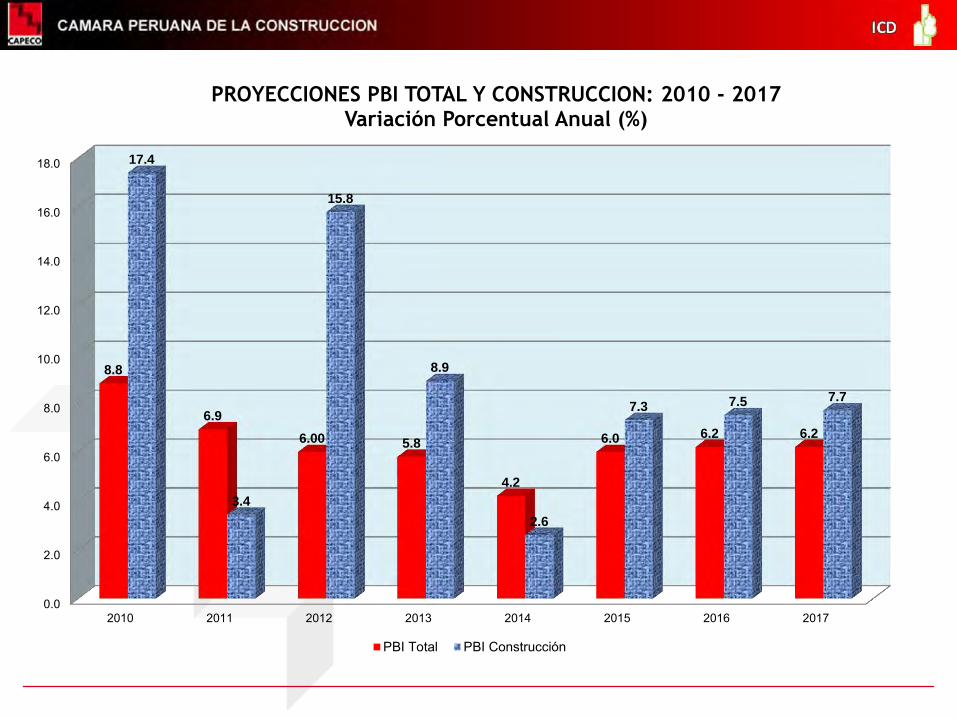

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

2010 2011 2012 2013 2014 2015 2016 2017

8.8

6.9

6.00 5.8

4.2

6.0 6.2 6.2

17.4

3.4

15.8

8.9

2.6

7.3 7.5 7.7

PROYECCIONES PBI TOTAL Y CONSTRUCCION: 2010 - 2017 Variación Porcentual Anual (%)

PBI Total PBI Construcción

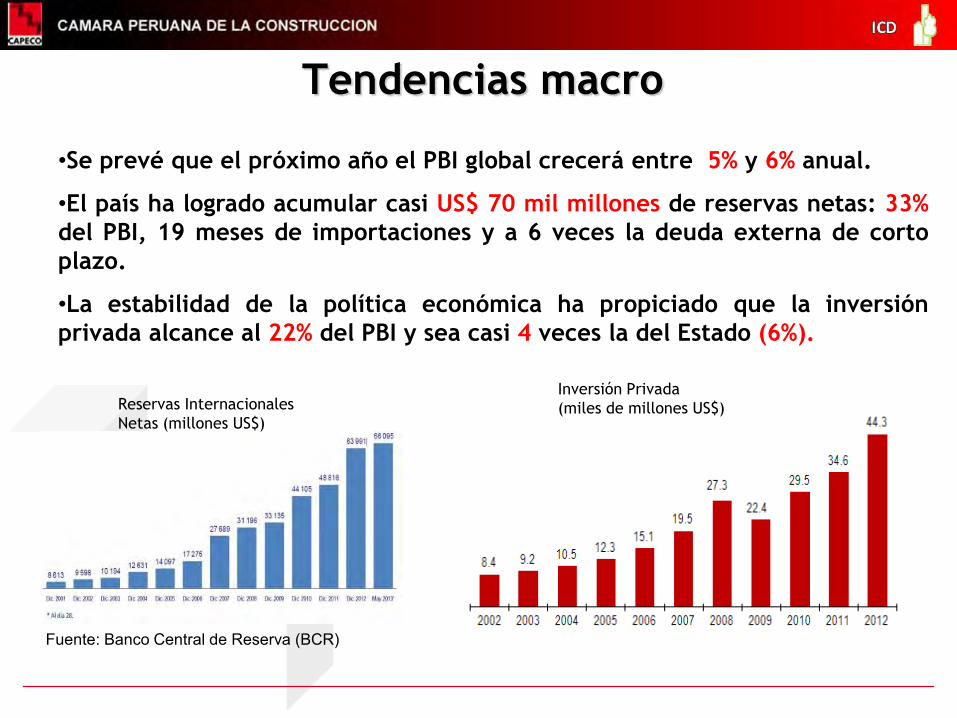

Tendencias macro

•Se prevé que el próximo año el PBI global crecerá entre 5% y 6% anual.

•El país ha logrado acumular casi US$ 70 mil millones de reservas netas: 33%

del PBI, 19 meses de importaciones y a 6 veces la deuda externa de corto

plazo.

•La estabilidad de la política económica ha propiciado que la inversión

privada alcance al 22% del PBI y sea casi 4 veces la del Estado (6%).

Fuente: Banco Central de Reserva (BCR)

Reservas Internacionales

Netas (millones US$)

Inversión Privada

(miles de millones US$)

Concesiones en el Perú:

Línea 2 y Ramal Faucett (Metro Lima) Ferrocarriles US$ 5027

Gasoducto del Sur Energía US$ 3000

Aeropuerto Internacional de Chinchero Aeropuertos US$ 659

Terminal Puerto San Martín (Pisco) Puertos US$ 103

Hidrovía Amazónica Puertos US$ 74

Línea de Transmisión 220 kv Moy- Iquitos Energía US$ 434

Sistema de abastecimiento de GLP Lima Energía US$ 260

Línea de Transmisión 220 kv La Planicie Energía US$ 56,6

Línea de Transmisión 220 kv Mollepata Energía US$ 43,5

Telecabinas Kuélap Turismo US$ 17,6

Año 2015

•Concesión de las líneas 3 y 4 Metro de Lima

Fuente: Proinversión

•Necesidad de inversión : Entre US$ 20 000 y

US$ 30 000 millones

•Líneas 2 y 3 del Metro de Lima, Vía Parque Rímac,

Vía Expresa Sur, entre otros.

•Reordenamiento del transporte urbano

•Ampliación de la Av. Faucett

•Ampliación Javier Prado – La Marina

•Construcción de Villa Deportiva en La Punta

•Valoración del Océano y uso del mar

Metro de Lima: Línea 1

Metro de Lima: Línea 2

• La línea 2 del metro tendrá 35 km y será totalamente subterránea

• Se invertirán US$ 6,5 billones de dólares de los cuales US$ 3 billones comprenderán

trabajos civiles así como construcción del túnel y estaciones y US$ 2,5 billones en material

rodante y obras adicionales.

•El proyecto beneficiará 13 distritos, tiempo de recorrido Ate- Callao: 45 minutos

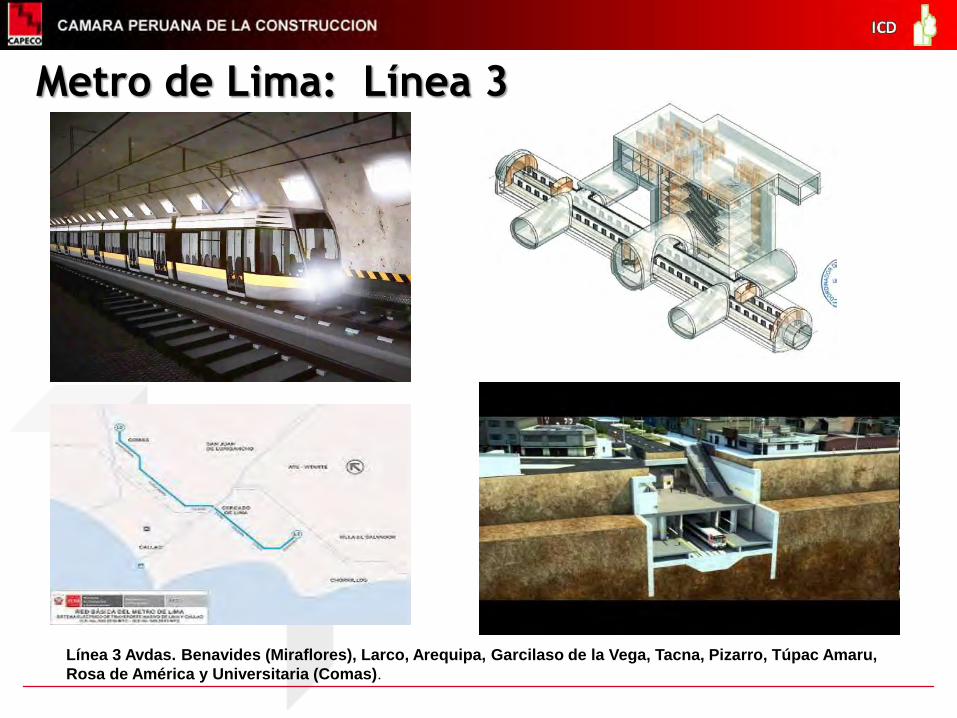

Línea 3 Avdas. Benavides (Miraflores), Larco, Arequipa, Garcilaso de la Vega, Tacna, Pizarro, Túpac Amaru,

Rosa de América y Universitaria (Comas).

Metro de Lima: Línea 3

Metro de Lima: Línea 4

Línea 4: Avds. Elmer Faucett (Callao), La Marina, Sánchez Carrión, Salaverry, Canevaro,

José Pardo, Canadá, Circunvalación y Javier Prado (San Borja).

Diseño, financiamiento, construcción, equipamiento del sistema, provisión de material tractivo y rodante, operación y mantenimiento de una nueva vía férrea de aprox .1,340 Km. de longitud, Paralelo a la costa peruana, Callao – Piura (norte) y Lurín – Ica (sur). Departamentos: Lima, Ica, Ancash, La Libertas, Lambayeque y Piura Proyecto de Concesión de 60 años Ahorro del 50% del tiempo de viaje de pasajeros y reducción de congestión en la carretera Panamericana Inversión: US$ 9 500 millones

Tren de la Costa

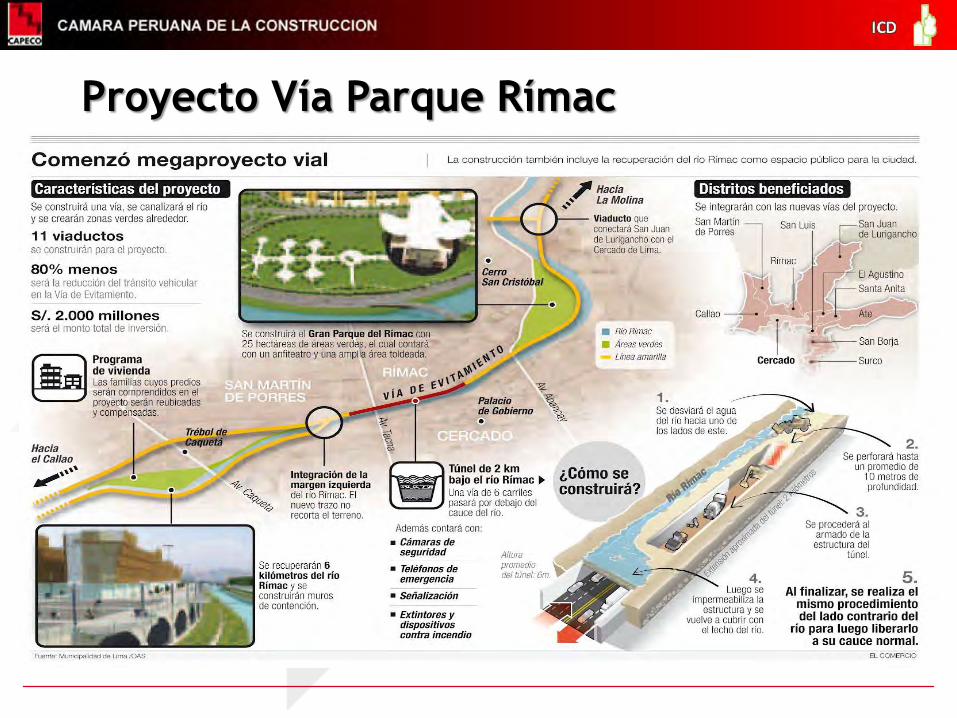

Proyecto Vía Parque Rímac

Proyecto Vía Expresa Sur

4,5 km de longitud

Ampliación del Metropolitano hasta San Juan de Miraflores

Actualmente circulan 100 000 vehículos en la vía expresa (ambos

sentidos)

Proyecto Eje Javier Prado La Marina - Faucett

15,5 kms del eje Este – Oeste de Lima Metropolitana US$ 920 millones

Proyecto Vías Nuevas de Lima

•23 distritos de Lima

•32 intercambios viales

•115 kms de recorrido

•US$ 500 de inversión

Se trata de la habilitación de 10 kilómetros de vía rápida que conectarán los distritos de la Molina y

Miraflores, pasando por Surco y San Borja, en tan solo 20 minutos (reduciendo el tiempo de viaje en

al menos 40 minutos).

La vía comenzará en la avenida Raúl Ferrero, adentrándose por un túnel en el cerro Centinela, y

desembocando en la avenida Angamos, en la vía expresa de Paseo de la República.

Inversión: US$ 400 millones

Iniciativa: OHL

Conexión La Molina - Miraflores

Anillo Vial Periférico

PROINVERSION declarará de interés el anillo vial periférico de Lima en el 2014.

Inversión: US$ 1 200 millones, lista en el 2020

Distritos: San Martín de Porres, Los Olivos, Independencia, Cómas, San Juan de Lurigancho,

Lurigancho, El Agustino , Santa Anita, Ate, La Molina y San Luis.

•Terminal aéreo está saturado

•Aeropuerto tiene capacidad para recibir 10 millones de pasajeros.

Año 2012 recibió 13 millones

•Proceso de entrega de terrenos finaliza el 2015

•La nueva infraestructura será para vuelos internacionales

•La ampliación tomará 10 años e incluirá una segunda pista de

aterrizaje, hangares para aeronaves, torre de control, entre otros.

Aeropuerto Internacional Jorge Chávez

Trans tunnel

6

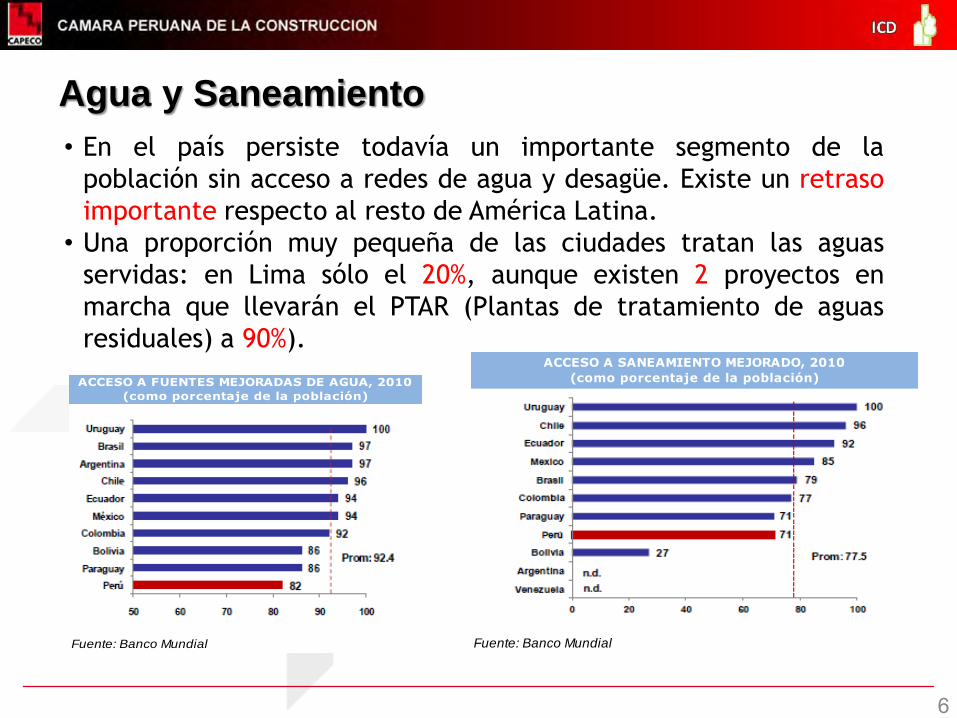

• En el país persiste todavía un importante segmento de la

población sin acceso a redes de agua y desagüe. Existe un retraso

importante respecto al resto de América Latina.

• Una proporción muy pequeña de las ciudades tratan las aguas

servidas: en Lima sólo el 20%, aunque existen 2 proyectos en

marcha que llevarán el PTAR (Plantas de tratamiento de aguas

residuales) a 90%).

ACCESO A FUENTES MEJORADAS DE AGUA, 2010

(como porcentaje de la población)

Fuente: Banco Mundial

ACCESO A SANEAMIENTO MEJORADO, 2010

(como porcentaje de la población)

Fuente: Banco Mundial

Agua y Saneamiento

NUEVO TERMINAL DE CONTENEDORES EN EL TERMINAL PORTUARIO DEL CALLAO – ZONA NORTE

•APM Terminals se adjudica la concesión del

Terminal Norte Multipropósito del Puerto del

Callao en abril de 2011 por un periodo de 30

años .

•El proyecto de modernización: 5 etapas de

construcción en 10 años y una inversión mayor a

750 millones de dólares.

•I y II etapa del proyecto estarán listas en 2015.

•Obras: Construcción del nuevo acceso de

entrada a la terminal, la ampliación del muelle 5

de contenedores, obras de dragado de 16 metros

de profundidad, la adquisición de 4 grúas pórtico

12 grúas de patio eléctricas, la modernización

del muelle 11 de graneles con sistema de faja

transportadora subterránea, así como la

construcción de nuevos edificios administrativos.

•El Terminal Norte tendrá una capacidad para

manejar hasta 3 millones de TEUs y 15 millones

de toneladas de carga general.

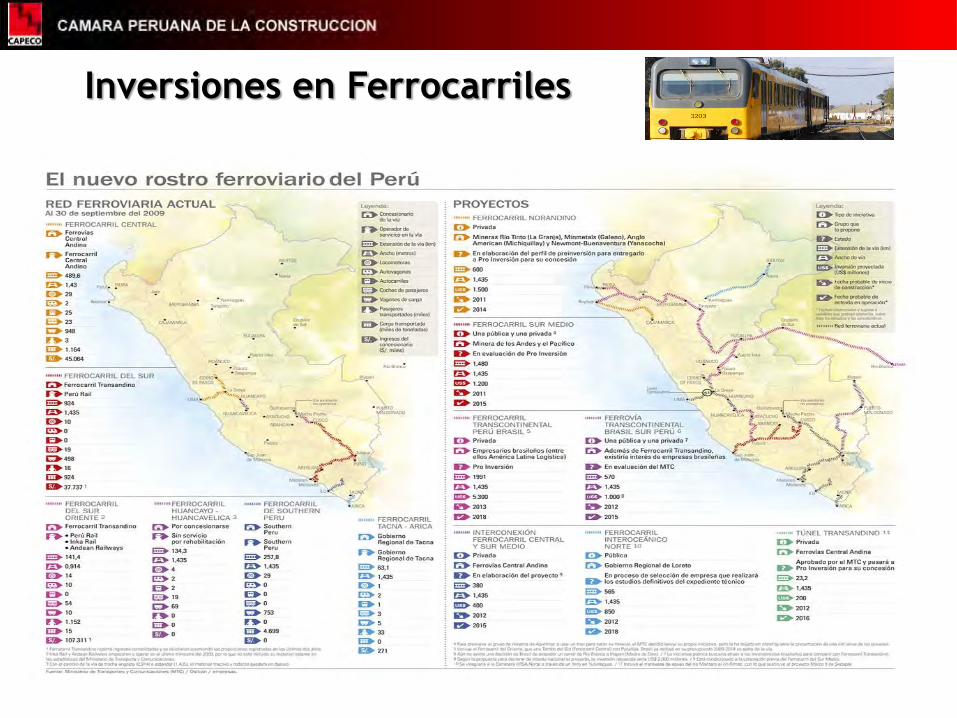

Inversiones en Ferrocarriles

Brecha en Infraestructura

Ferrocarriles

Expansión de los Centros Comerciales

•Se abrirán 12 malls por año hasta el año 2017

•El año 2013 crecerá 10% la industria de centros comerciales

•8,4 millones de peruanos se encuentran en el área de influencia

•Área arrendable 1´676 109 m2 (Perú)

•58 centros comerciales (Perú), 72 (Chile), 161 (Colombia), 593 (México)

•Próximos malls en provincias: Cusco, San Martín, Cajamarca, Tacna, Tumbes,

Chiclayo, Pucallpa, Huánuco, Junín, entre otras.

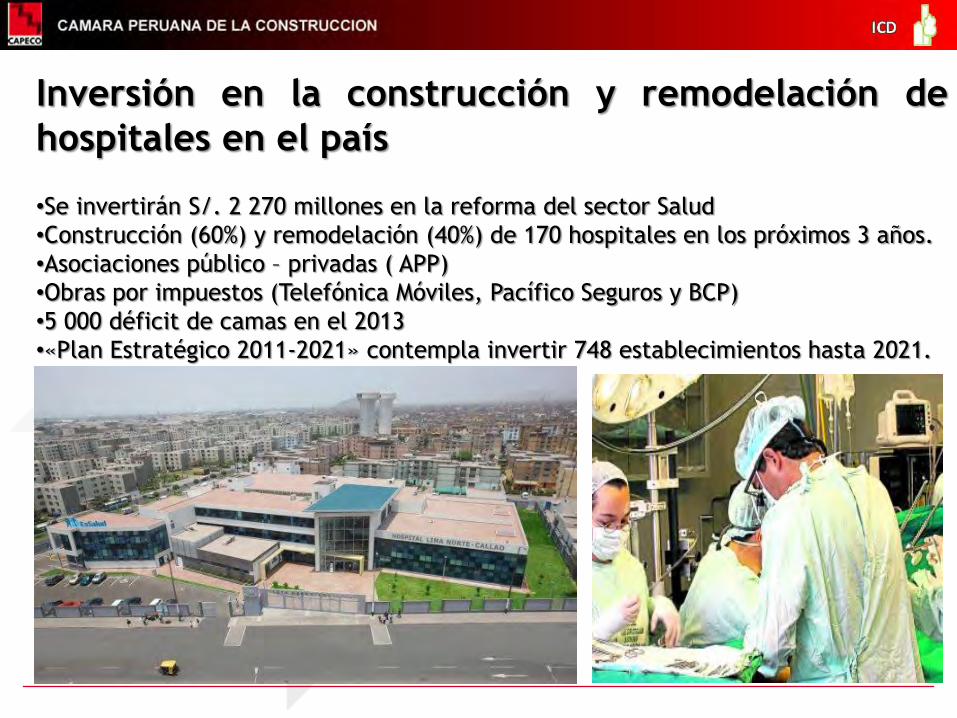

Inversión en la construcción y remodelación de

hospitales en el país

•Se invertirán S/. 2 270 millones en la reforma del sector Salud

•Construcción (60%) y remodelación (40%) de 170 hospitales en los próximos 3 años.

•Asociaciones público – privadas ( APP)

•Obras por impuestos (Telefónica Móviles, Pacífico Seguros y BCP)

•5 000 déficit de camas en el 2013

•«Plan Estratégico 2011-2021» contempla invertir 748 establecimientos hasta 2021.

Temática

1.- PERSPECTIVAS DEL SECTOR CONSTRUCCION

2.- PERSPECTIVAS DEL SECTOR INMOBILIARIO

3.- CONCLUSIONES Y RETOS PARA SEGUIR CRECIENDO

Tota

l en M

2

1.55

2.05

2.55

3.05

3.55

4.05

4.55

5.05

5.55

6.05

6.55

1.95

2.64

3.04

2.21 2.19

1.96

1.77

2.35

3.03 3.23

3.43

3.83

4.38

5.47

5.08

6.14

5.96 6.11 M

illo

ne

s Actividad Edificadora Total en Lima

(1996 - 2013)

TOTAL EN M2

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13

6829 7371 9138

6431 6871 7008

9621

18298

24469 24440

22930 24979

27060

31540

28881

39870

44215

42511

Unidades totales de Vivienda (1996 - 2013)

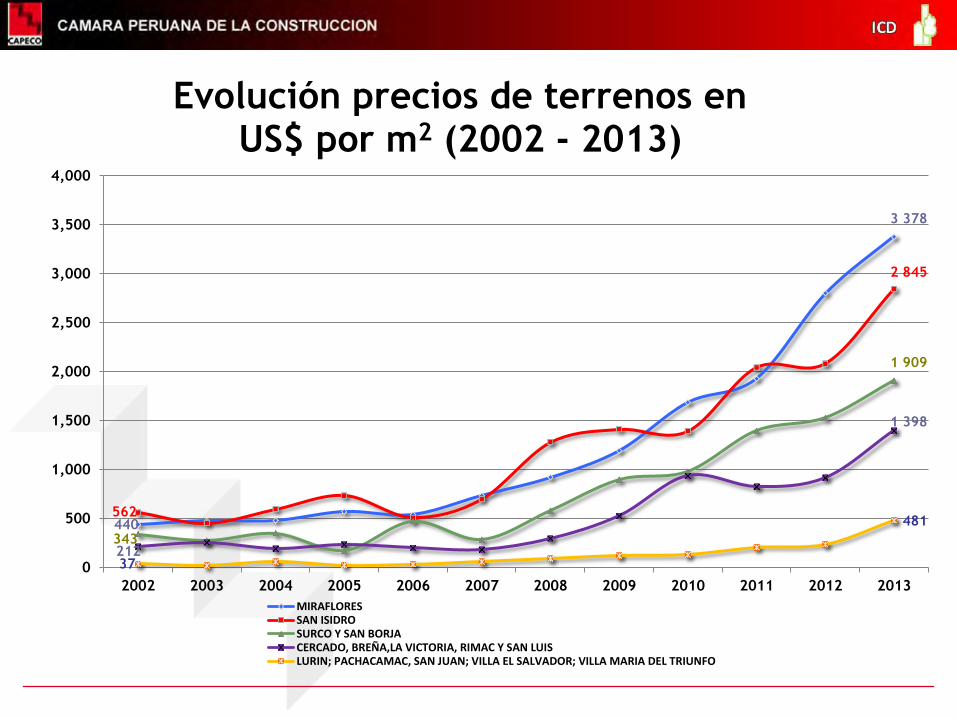

440

3 378

562

2 845

343

1 909

212

1 398

37

481

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Evolución precios de terrenos en US$ por m2 (2002 - 2013)

MIRAFLORESSAN ISIDROSURCO Y SAN BORJACERCADO, BREÑA,LA VICTORIA, RIMAC Y SAN LUISLURIN; PACHACAMAC, SAN JUAN; VILLA EL SALVADOR; VILLA MARIA DEL TRIUNFO

US$

0

50 000

100 000

150 000

200 000

250 000

300 000

350 000

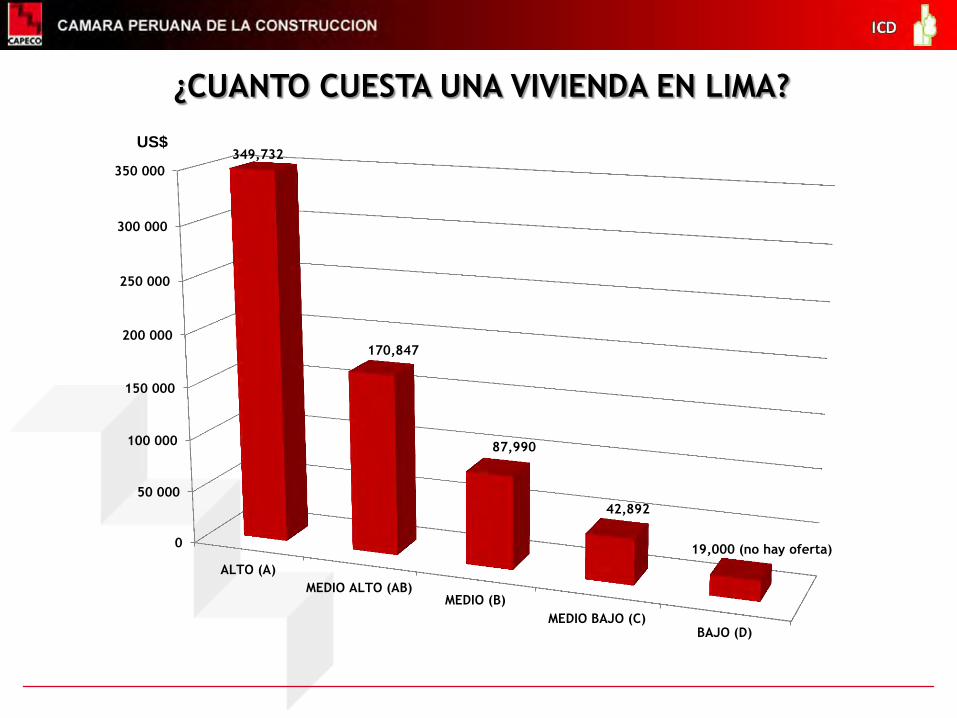

ALTO (A)

MEDIO ALTO (AB)MEDIO (B)

MEDIO BAJO (C)BAJO (D)

349,732

170,847

87,990

42,892

19,000 (no hay oferta)

¿CUANTO CUESTA UNA VIVIENDA EN LIMA?

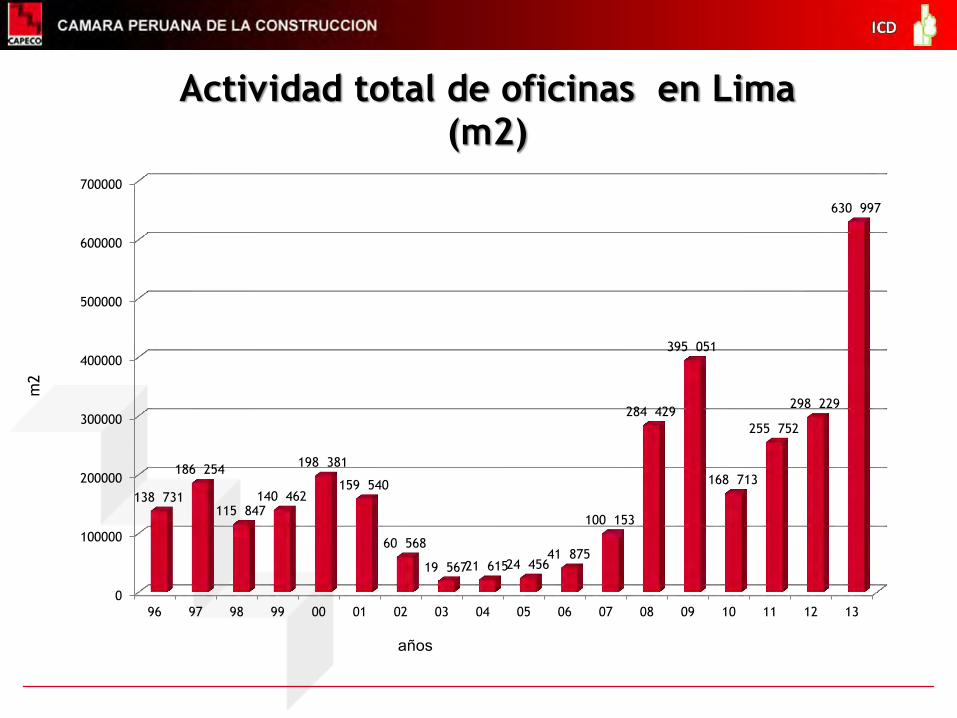

m2

años

0

100000

200000

300000

400000

500000

600000

700000

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13

138 731

186 254

115 847 140 462

198 381

159 540

60 568

19 567 21 615 24 456 41 875

100 153

284 429

395 051

168 713

255 752

298 229

630 997

Actividad total de oficinas en Lima (m2)

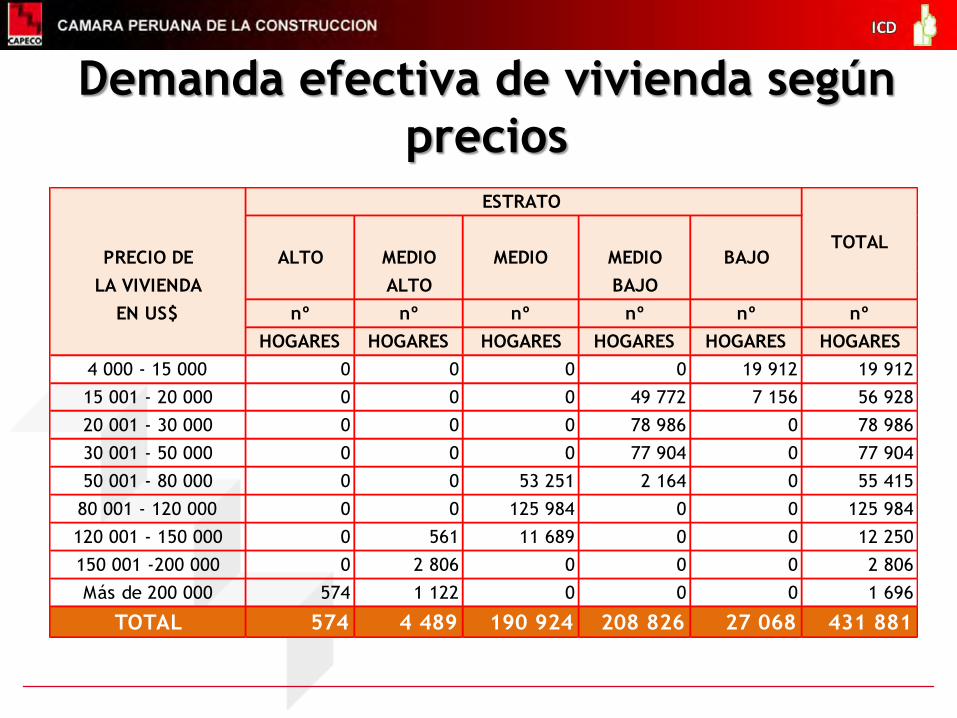

Demanda efectiva de vivienda según

precios ESTRATO

PRECIO DE ALTO MEDIO MEDIO MEDIO BAJO

LA VIVIENDA ALTO BAJO

EN US$ nº nº nº nº nº nº

HOGARES HOGARES HOGARES HOGARES HOGARES HOGARES

4 000 - 15 000 0 0 0 0 19 912 19 912

15 001 - 20 000 0 0 0 49 772 7 156 56 928

20 001 - 30 000 0 0 0 78 986 0 78 986

30 001 - 50 000 0 0 0 77 904 0 77 904

50 001 - 80 000 0 0 53 251 2 164 0 55 415

80 001 - 120 000 0 0 125 984 0 0 125 984

120 001 - 150 000 0 561 11 689 0 0 12 250

150 001 -200 000 0 2 806 0 0 0 2 806

Más de 200 000 574 1 122 0 0 0 1 696

TOTAL 574 4 489 190 924 208 826 27 068 431 881

TOTAL

Demanda insatisfecha de vivienda

DEMANDA OFERTA DEMANDA PARTICIP.

PRECIO DE EFECTIVA INMEDIATA INSATISFECHA POR RANGO

LA VIVIENDA

EN US$ HOGARES VIVIENDAS HOGARES %

4 000 - 15 000 19 912 0 19 912 4.83

15 001 - 20 000 56 928 1 56 927 13.82

20 001 - 30 000 78 986 86 78 900 19.16

30 001 - 50 000 77 904 1 367 76 537 18.58

50 001 - 80 000 55 415 5 197 50 218 12.19

80 001 - 120 000 125 984 4 995 120 989 29.38

Más de 120 000 16 752 8 366 8 386 2.04

TOTAL 431 881 20 012 411 869 100.00

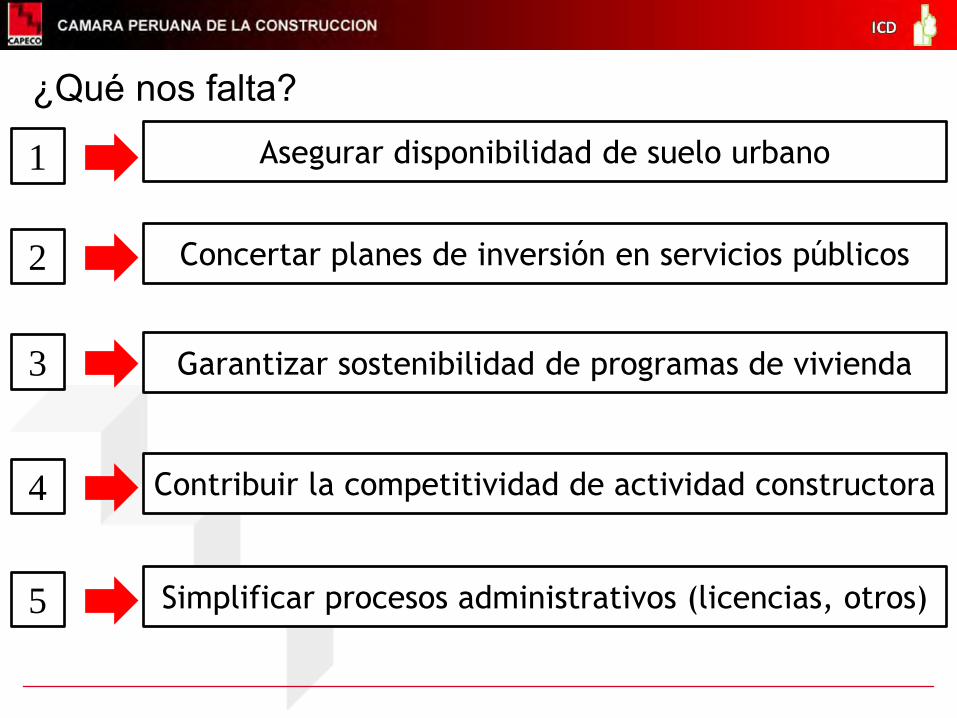

1 Asegurar disponibilidad de suelo urbano

2 Concertar planes de inversión en servicios públicos

3 Garantizar sostenibilidad de programas de vivienda

4 Contribuir la competitividad de actividad constructora

5 Simplificar procesos administrativos (licencias, otros)

¿Qué nos falta?

GENERACION DE SUELO URBANO

Plan Ciudad Sur

Transformar el área en una opción de inversión

6,700 has.

GENERACION DE SUELO URBANO

Eje Lima - Callao

Av. Enrique Meiggs

CALLAO

400Ha

LIMA

450Ha

Programas Mivivienda y Techo Propio en 850

hectáreas.

GENERACION DE SUELO URBANO Megaproyecto Ciudad Norte

3,900 has.

120 000 viviendas

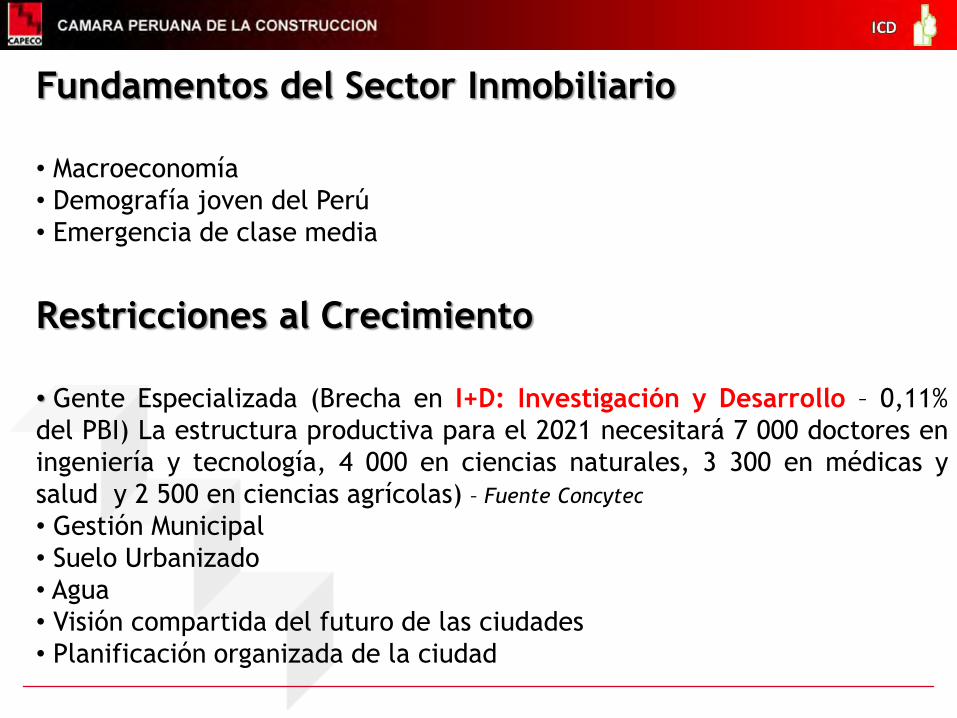

Fundamentos del Sector Inmobiliario

• Macroeconomía

• Demografía joven del Perú

• Emergencia de clase media

Restricciones al Crecimiento

• Gente Especializada (Brecha en I+D: Investigación y Desarrollo – 0,11%

del PBI) La estructura productiva para el 2021 necesitará 7 000 doctores en

ingeniería y tecnología, 4 000 en ciencias naturales, 3 300 en médicas y

salud y 2 500 en ciencias agrícolas) – Fuente Concytec

• Gestión Municipal

• Suelo Urbanizado

• Agua

• Visión compartida del futuro de las ciudades

• Planificación organizada de la ciudad

Temática

1.- PERSPECTIVAS DEL SECTOR CONSTRUCCION

2.- PERSPECTIVAS DEL SECTOR INMOBILIARIO

3.- CONCLUSIONES Y RETOS PARA SEGUIR CRECIENDO

• Mercado en crecimiento con perspectivas favorables en el mediano

plazo por condiciones económicas, comerciales, legales y demográficas.

• La tramitología que dificultan las inversiones identificados y en proceso

de solución en el mediano plazo, lo que podría dinamizar más los

sectores construcción e inmobiliario

• Tanto en el sector de infraestructura como en el de edificaciones,

políticas de gobierno propician la participación privada.

• El trato igualitario a la empresa extranjera genera mejores

oportunidades de competencia en el mercado

• Consumidores en proceso de sofisticación y búsqueda de innovación, a

los que es necesario llegar con el mensaje correcto.

• La concentración en los sectores de construcción e inmobiliario podría

facilitar la introducción de materiales y sistemas constructivos al

mercado.

Conclusiones

• Extensión del crédito a sectores de ingresos medio-bajos propician

consolidación del mercado inmobiliario y el de materiales de

construcción.

• Varias ciudades del interior se encuentran en proceso de desarrollo

urbano, lo que impulsaría la descentralización de inversiones y el

fortalecimiento de mercado.

• Programas de gestión de suelo estatal puede propiciar sinergias para la

integración vertical del modelo de negocio de construcción e

inmobiliario.

Conclusiones

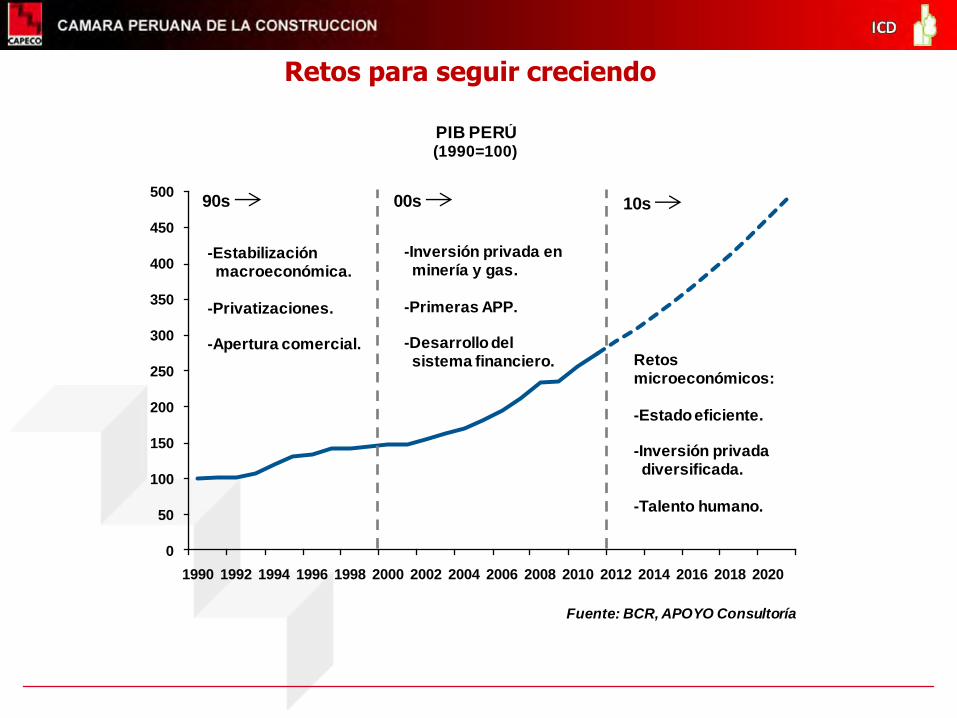

Retos para seguir creciendo

0

50

100

150

200

250

300

350

400

450

500

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

90s 00s 10s

-Estabilizaciónmacroeconómica.

-Privatizaciones.

-Apertura comercial.

-Inversión privada en minería y gas.

-Primeras APP.

-Desarrollo del sistema financiero. Retos

microeconómicos:

-Estado eficiente.

-Inversión privada diversificada.

-Talento humano.

PIB PERÚ(1990=100)

Fuente: BCR, APOYO Consultoría

Situación del

sector

constructor

e inmobiliario

en el Perú