seminario 2013

DESCRIPTION

estudio de proyectosTRANSCRIPT

UNIVERSIDAD NACIONAL DE AN CRISTOBAL DE HUAMANGA

ESCUELA DE FORMACIÓN PROFESIONAL DE INGENIERIA DE MINAS

FORMULACION Y EVALUACION DE PROYECTOS MINEROS

Ingº Jaime A. Huamán Montes

TEMA 1

CONCEPTOS FUNDAMENTALES

TEMARIO

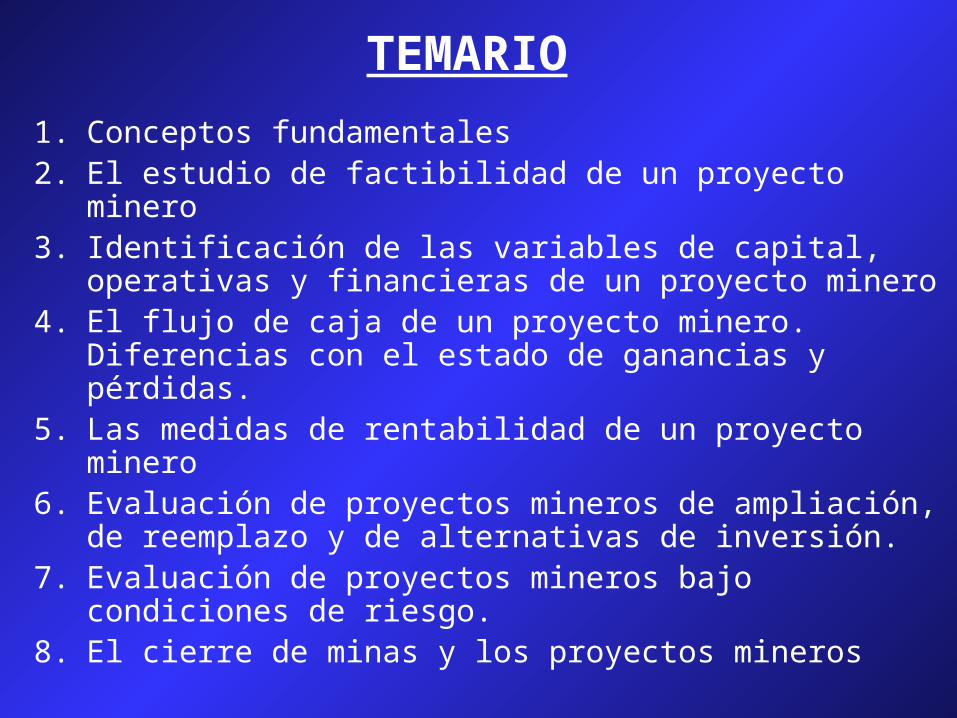

1. Conceptos fundamentales 2. El estudio de factibilidad de un proyecto minero3. Identificación de las variables de capital, operativas y

financieras de un proyecto minero4. El flujo de caja de un proyecto minero. Diferencias con

el estado de ganancias y pérdidas. 5. Las medidas de rentabilidad de un proyecto minero6. Evaluación de proyectos mineros de ampliación, de

reemplazo y de alternativas de inversión.7. Evaluación de proyectos mineros bajo condiciones de

riesgo.8. El cierre de minas y los proyectos mineros

FORMULACIÓN Y EVALUACIÓN DE PROYECTOS MINEROS

FORMULACIÓN : Presentación de un proyecto técnicamente viable.

EVALUACIÓN : Emitir un juicio sobre la bondad de un proyecto, bajo ciertos

criterios.

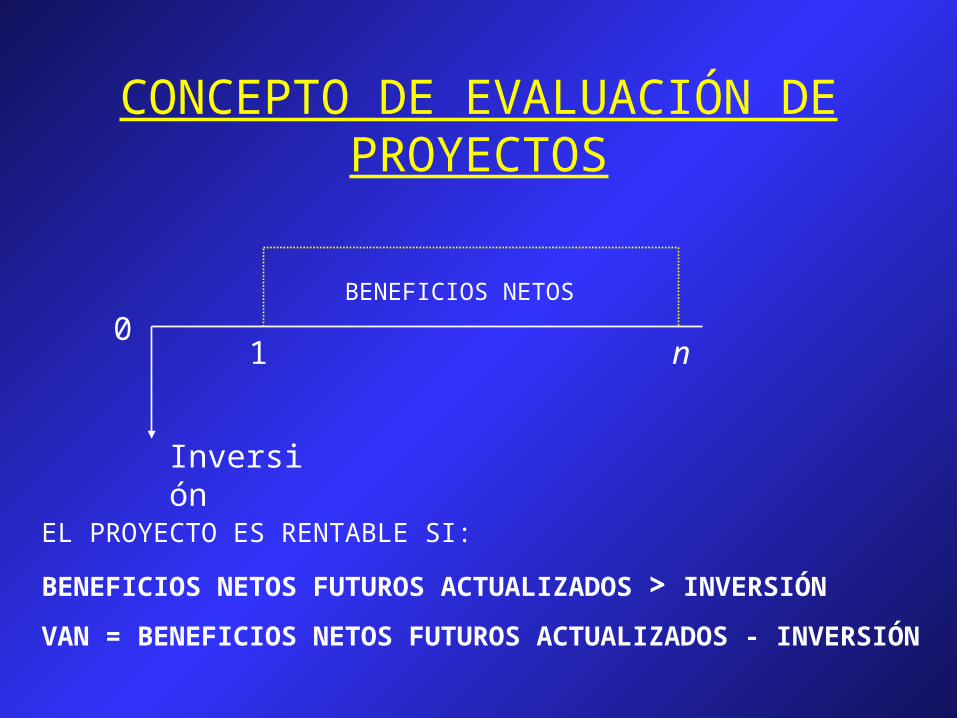

CONCEPTO DE EVALUACIÓN DE PROYECTOS

01 n

Inversión

EL PROYECTO ES RENTABLE SI:

BENEFICIOS NETOS FUTUROS ACTUALIZADOS > INVERSIÓN

VAN = BENEFICIOS NETOS FUTUROS ACTUALIZADOS - INVERSIÓN

BENEFICIOS NETOS

FORMULACIÓN Y EVALUACIÓN DE PROYECTOS MINEROS

CONCEPTOS FUNDAMENTALES:

1) EL OBJETIVO DE LA EMPRESA ES INCREMENTAR EL VALOR DE LAS ACCIONES PARA SUS PROPIETARIOS.2) LOS PROYECTOS RENTABLES INCREMENTAN EL VALOR DE LA EMPRESA3) LOS RECURSOS FINANCIEROS DE LAS EMPRESAS SON LIMITADOS PARA EJECUTAR TODAS LAS INVERSIONES, POR TANTO ES

NECESARIO PRIORIZAR Y RANKEAR LOS PROYECTOS.

EVALUACIÓN DE PROYECTOS MINEROSCONCEPTOS FUNDAMENTALES:

4) EVALUAR UN PROYECTO IMPLICA IDENTIFICAR CREATIVAMENTE BENEFICIOS Y COSTOS

DE UNA IDEA O ALTERNATIVA, CON EL OBJETO DE CREAR VALOR.

5) LA PREPARACIÓN Y EVALUACIÓN DE PROYECTOS MINEROS ES DE CARÁCTER MULTIDISCIPLINARIO, DEBIDO A QUE INTERVIENEN VARIAS DISCIPLINAS: PLANEAMIENTO ESTRATÉGICO, GEOLOGÍA, INGENIERÍA, ASPECTOS AMBIENTALES Y SOCIALES.

EVALUACION DE PROYECTOS MINEROS

• 6) EL INGRDIENTE ESENCIAL EN LA EVALUACION DE PROYECTOS ES LA CREATIVIDAD, POR TANTO, LOS PROGRAMAS DE EVALUACION DE PROYECTOS SOLO COMPLEMENTAN EL TRABAJO DEL EVALUADOR, POR EJEMPLO, FACILITANDO LA ELABORACION DE FLUJOS DE CAJA, LOS CALCULOS DE RENTABILIDAD O LAS SIMULACIONES DE DIVERSOS ESCENARIOS.

TIPOS DE EVALUACIÓN DE PROYECTOS

Evaluación

Social

Privada

Económica

Financiera

Desde el punto de vista del dueño o del Inversionista

Desde el punto de vista del Banco o de Financista

FORMULACIÓN Y EVALUACIÓN DE PROYECTOS MINEROS

PROYECTO MINERO:- Abrir una nueva operación minera- Aumentar la capacidad de producción- Incrementar el valor del mineral- Adquisición de Activos- Reemplazo de equipos de producción- Reducir costos de operación- Evaluar alternativas de ubicación y

diseño (relaves, desmontes, etc)- Cierre de minas

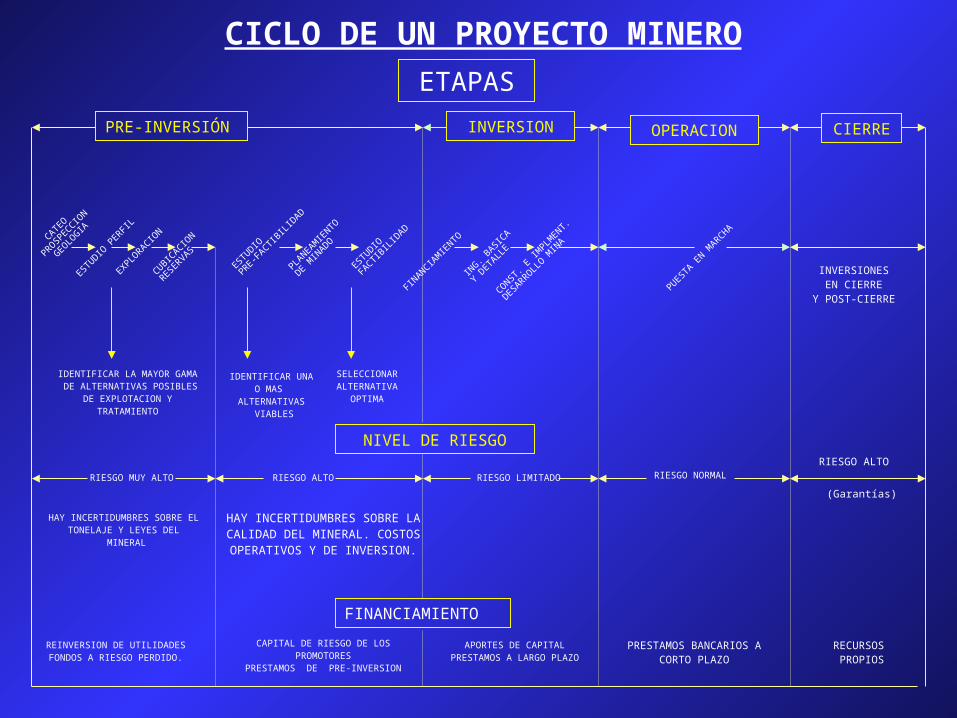

CICLO DE UN PROYECTO MINERO

PRE-INVERSIÓN

FINANCIAMIENTO

NIVEL DE RIESGO

OPERACIONINVERSION

CATEO

PROSPECCION

GEOLOGIA

ESTUDIO P

ERFIL

EXPLORACION

CUBICACIO

N

RESERVAS

ESTUDIO

PRE-FACTIB

ILID

AD

PLANEAMIE

NTO

DE MIN

ADO

ESTUDIO

FACTIBIL

IDAD

FINANCIA

MIE

NTO

ING. B

ASICA

Y DETALLE

CONST. E IM

PLMENT.

DESARROLLO MIN

A

PUESTA EN M

ARCHA

IDENTIFICAR LA MAYOR GAMA DE ALTERNATIVAS POSIBLES

DE EXPLOTACION YTRATAMIENTO

IDENTIFICAR UNAO MAS

ALTERNATIVAS VIABLES

SELECCIONARALTERNATIVA

OPTIMA

ETAPAS

RIESGO MUY ALTO RIESGO ALTO RIESGO LIMITADO RIESGO NORMAL

HAY INCERTIDUMBRES SOBRE ELTONELAJE Y LEYES DEL

MINERAL

HAY INCERTIDUMBRES SOBRE LACALIDAD DEL MINERAL. COSTOS

OPERATIVOS Y DE INVERSION.

REINVERSION DE UTILIDADESFONDOS A RIESGO PERDIDO.

CAPITAL DE RIESGO DE LOSPROMOTORES

PRESTAMOS DE PRE-INVERSION

APORTES DE CAPITALPRESTAMOS A LARGO PLAZO

PRESTAMOS BANCARIOS ACORTO PLAZO

RECURSOS PROPIOS

RIESGO ALTO

(Garantías)

INVERSIONESEN CIERRE

Y POST-CIERRE

CIERRE

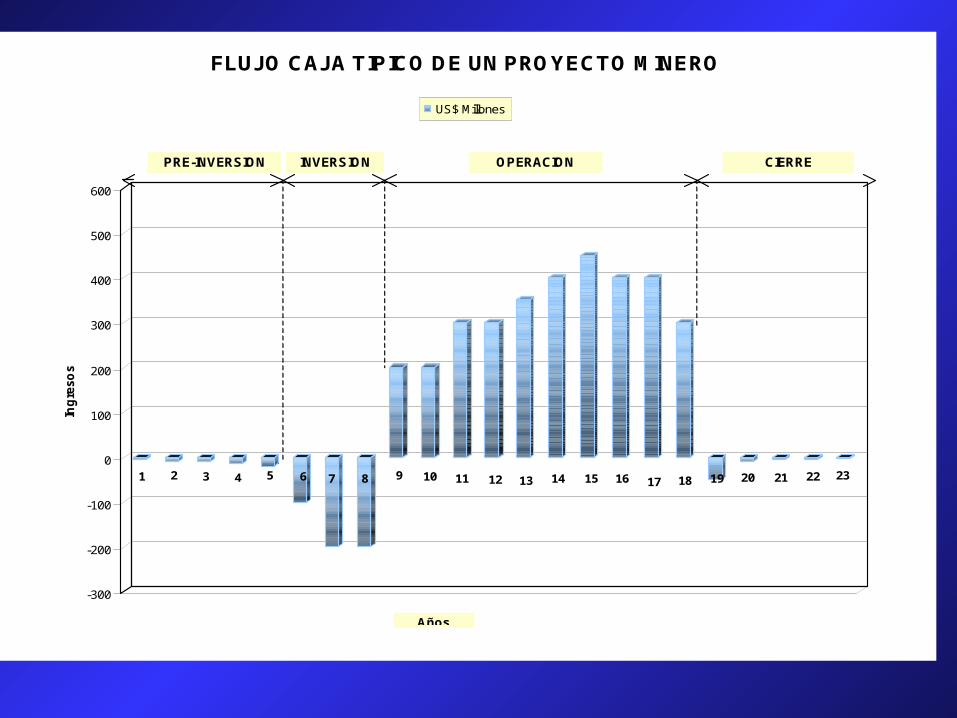

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23

-300

-200

-100

0

100

200

300

400

500

600

Ing

reso

sFLUJO CAJA TIPICO DE UN PROYECTO MINERO

US$ Millones

PRE-INVERSION INVERSION OPERACION CIERRE

Años

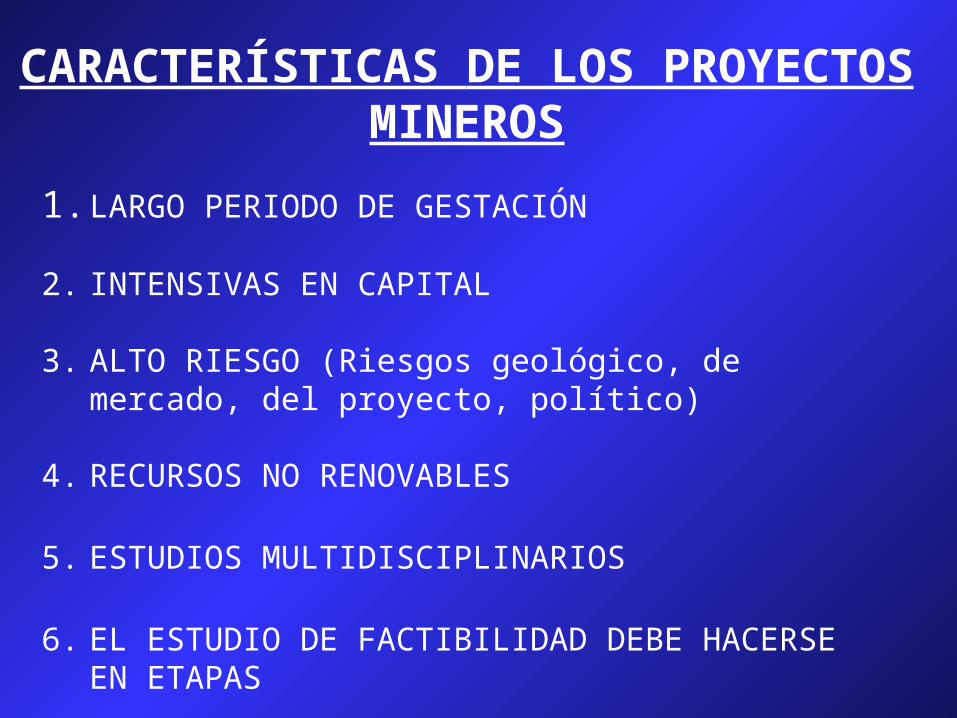

CARACTERÍSTICAS DE LOS PROYECTOS MINEROS

1. LARGO PERIODO DE GESTACIÓN

2. INTENSIVAS EN CAPITAL

3. ALTO RIESGO (Riesgos geológico, de mercado, del proyecto, político)

4. RECURSOS NO RENOVABLES

5. ESTUDIOS MULTIDISCIPLINARIOS

6. EL ESTUDIO DE FACTIBILIDAD DEBE HACERSE EN ETAPAS

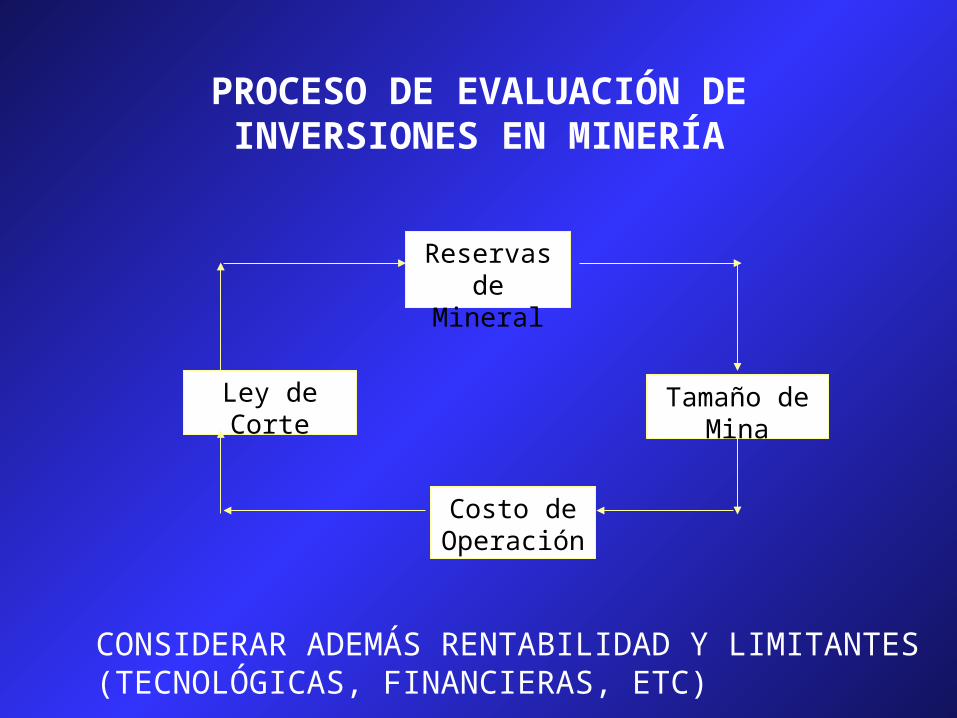

PROCESO DE EVALUACIÓN DE INVERSIONES EN MINERÍA

Reservas de Mineral

Tamaño de Mina

Ley de Corte

Costo de Operación

CONSIDERAR ADEMÁS RENTABILIDAD Y LIMITANTES(TECNOLÓGICAS, FINANCIERAS, ETC)

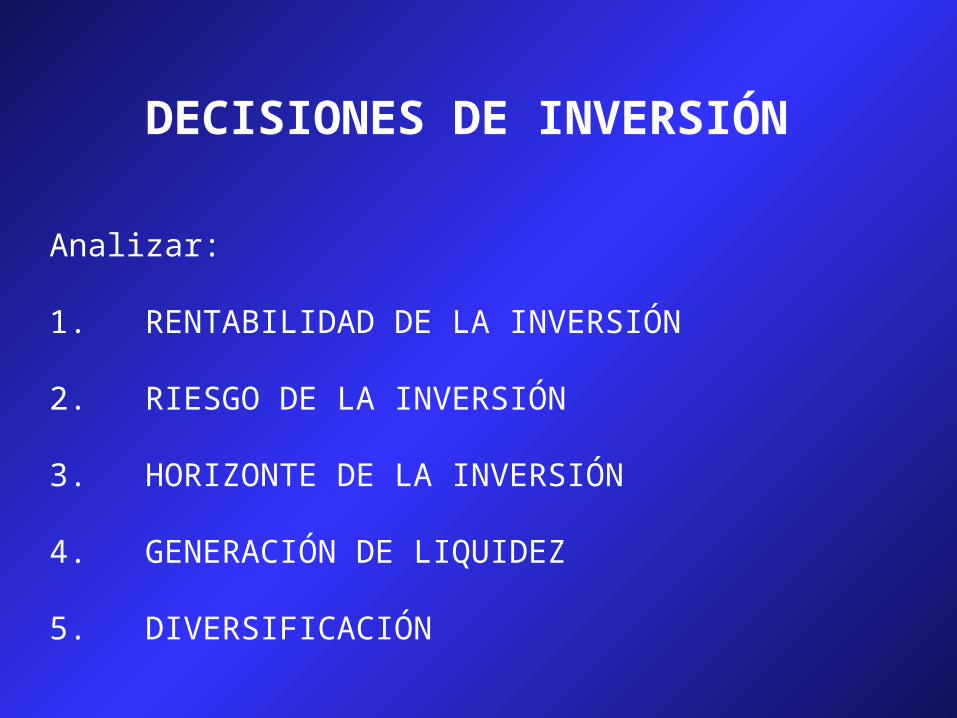

DECISIONES DE INVERSIÓN

Analizar:

1. RENTABILIDAD DE LA INVERSIÓN

2. RIESGO DE LA INVERSIÓN

3. HORIZONTE DE LA INVERSIÓN

4. GENERACIÓN DE LIQUIDEZ

5. DIVERSIFICACIÓN

DECISIONES DE LA EMPRESA

1. DECISIONES DE INVERSIÓN

2. DECISIONES DE FINANCIAMIENTO

3. DECISIONES DE DISTRIBUCIÓN DE DIVIDENDOS

TEMA 2:

EL ESTUDIO DE FACTIBILIDAD DE UN PROYECTO MINERO

VIABILIDAD DE LOS PROYECTOS MINEROS

1) VIABILIDAD LEGAL

2) VIABILIDAD TÉCNICA

3) VIABILIDAD COMERCIAL

4) VIABILIDAD AMBIENTAL Y SOCIAL

5) VIABILIDAD ORGANIZACIONAL

6) VIABILIDAD FINANCIERA

7) VIABILIDAD ECONÓMICA

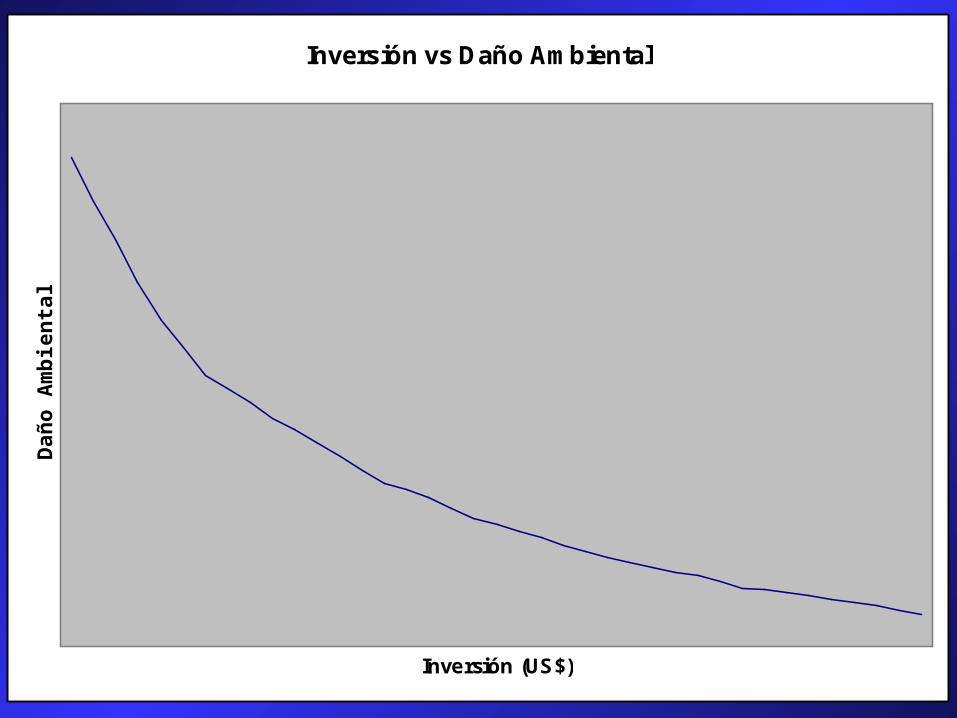

Inversión vs Daño Ambiental

Inversión (US$)

Dañ

o A

mb

ien

tal

CHECKLIST PARA EVALUACIÓN DE PROYECTOS MINEROS

1. PROPIEDAD MINERA 2. RESERVAS MINERALES 3. RECURSOS MINERALES 4. MAPAS DEL ÁREA DEL PROYECTO 5. CRONOGRAMAS DE PRODUCCIÓN 6. EXPLOTACIÓN MINERA 7. PROCESAMIENTO 8. MEDIO AMBIENTE 9. COSTOS DE INVERSIÓN 10. COSTOS OPERATIVOS 11. INGRESOS 12. IMPUESTOS 13. FINANCIAMIENTO Y PROVISIÓN DE FONDOS 14. GERENCIA Y PERSONAL 15. MÉTODO DE EVALUACIÓN

NIVELES DE ESTUDIOS DE FACTIBILIDAD

1) ESTUDIO PRELIMINAR O DE PERFIL- Sin cubicar reservas- Identifica la mayor gama de alternativas- Estimados preliminares de inversión y costo

2) ESTUDIO DE PRE-FACTIBILIDAD- Identifica una o más alternativas factibles- Utiliza fuentes secundarias para el estimado de costos y gastos de capital

3) ESTUDIO DE FACTIBILIDAD- Es el estudio que decide si se ejecuta o no el proyecto- Selecciona la alternativa óptima- Utiliza fuentes primarias para determinar costos.

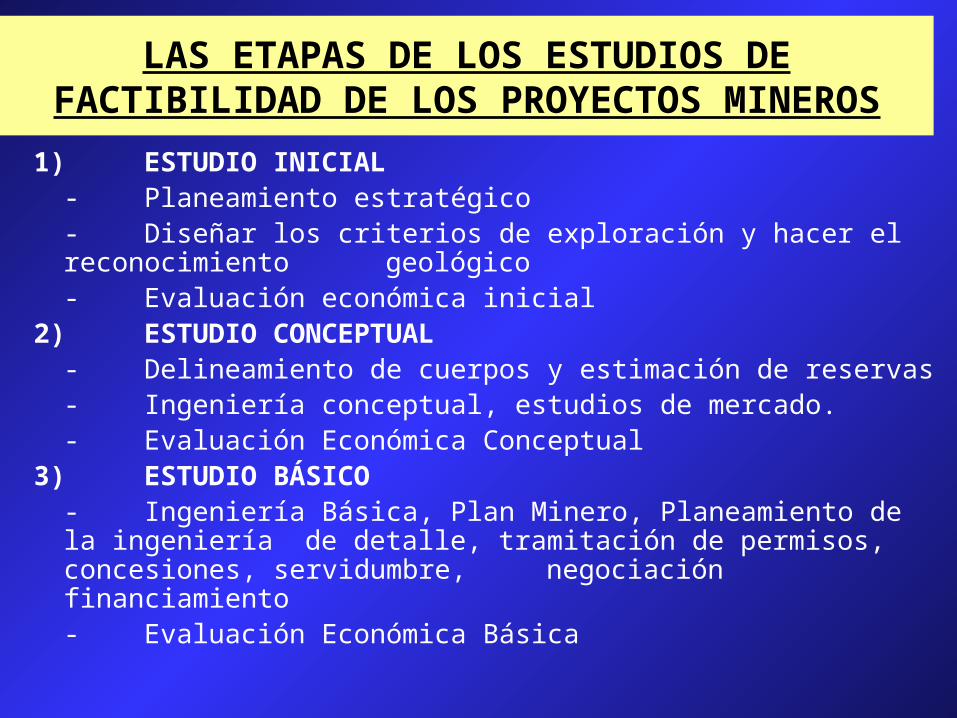

LAS ETAPAS DE LOS ESTUDIOS DE FACTIBILIDAD DE LOS PROYECTOS MINEROS

1) ESTUDIO INICIAL- Planeamiento estratégico- Diseñar los criterios de exploración y hacer el reconocimiento

geológico- Evaluación económica inicial

2) ESTUDIO CONCEPTUAL- Delineamiento de cuerpos y estimación de reservas- Ingeniería conceptual, estudios de mercado.- Evaluación Económica Conceptual

3) ESTUDIO BÁSICO- Ingeniería Básica, Plan Minero, Planeamiento de la ingeniería

de detalle, tramitación de permisos, concesiones, servidumbre, negociación financiamiento

- Evaluación Económica Básica

EL ESTUDIO BASICO Y EL ESTUDIO CONCEPTUAL

1) El Estudio Básico debe estar precedido del Estudio Conceptual2) En la toma de decisión final de invertir, se puede prescindir de la

Ingeniería Básica, no así de la Conceptual3) El Estudio Conceptual puede entregar un informe final que

contemple varias soluciones alternativas para procesos, equipos, construcciones e instalaciones

4) El Estudio Básico afina y profundiza la ingeniería, el programa y el presupuesto de un alternativa, el estudio de cada alternativa tendrá un costo adicional

5) El error probable inherente en todo proyecto, debe ser mucho menor en la ingeniería básica que en la conceptual

6) La variable que mejor distingue el EB del EC no es la cantidad de información sino la calidad de la misma (en los diseños, programas y presupuestos)

EROR ACEPTABLE EN CADA ETAPA DEL ESTUDIO DE FACTIBILIDAD

ETAPA ERROR ACEPTABLE

Estudio Inicial -30%+50%

Estudio Conceptual -15%+30%

Estudio Básico -5%+15%

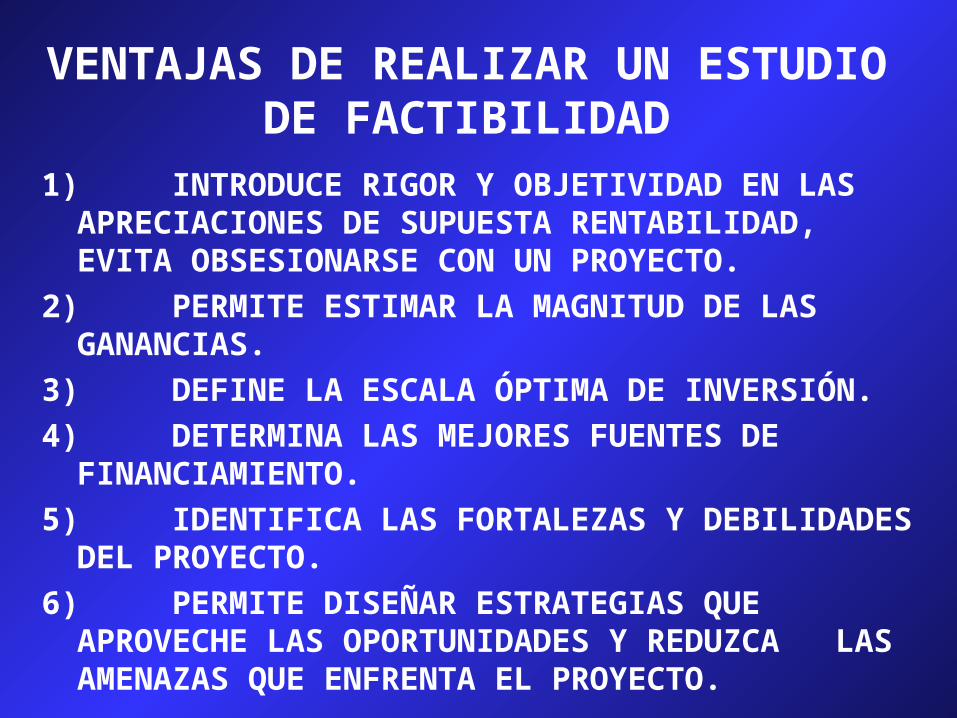

VENTAJAS DE REALIZAR UN ESTUDIO DE FACTIBILIDAD

1) INTRODUCE RIGOR Y OBJETIVIDAD EN LAS APRECIACIONES DE SUPUESTA RENTABILIDAD, EVITA OBSESIONARSE CON UN PROYECTO.

2) PERMITE ESTIMAR LA MAGNITUD DE LAS GANANCIAS.

3) DEFINE LA ESCALA ÓPTIMA DE INVERSIÓN.

4) DETERMINA LAS MEJORES FUENTES DE FINANCIAMIENTO.

5) IDENTIFICA LAS FORTALEZAS Y DEBILIDADES DEL PROYECTO.

6) PERMITE DISEÑAR ESTRATEGIAS QUE APROVECHE LAS OPORTUNIDADES Y REDUZCA LAS AMENAZAS QUE ENFRENTA EL PROYECTO.

VENTAJAS DE REALIZAR UN ESTUDIO DE FACTIBILIDAD

7) PERMITE PROMOCIONAR EL PROYECTO CON OTROS INVERSIONISTAS.

8) PERMITE OBTENER CRÉDITOS DE LAS FUENTES DE FINANCIAMIENTO.

9) PERMITE ESTRUCTURAR LA DIVISIÓN DEL TRABAJO ENTRE LOS QUE DIRIGIRÁN EL

PROYECTO.

10) PERMITE SENTAR LAS BASES PARA EL CONTROL DE LA MARCHA DEL PROYECTO.

11) PERMITE HACER COMPARACIONES CON OTRAS ALTERNATIVAS DE INVERSIÓN.

12) PERMITE IDENTIFICAR Y CONCENTRARSE EN LAS VARIABLES MÁS RELEVANTES.

VENTAJAS DE REALIZAR UN ESTUDIO DE FACTIBILIDAD

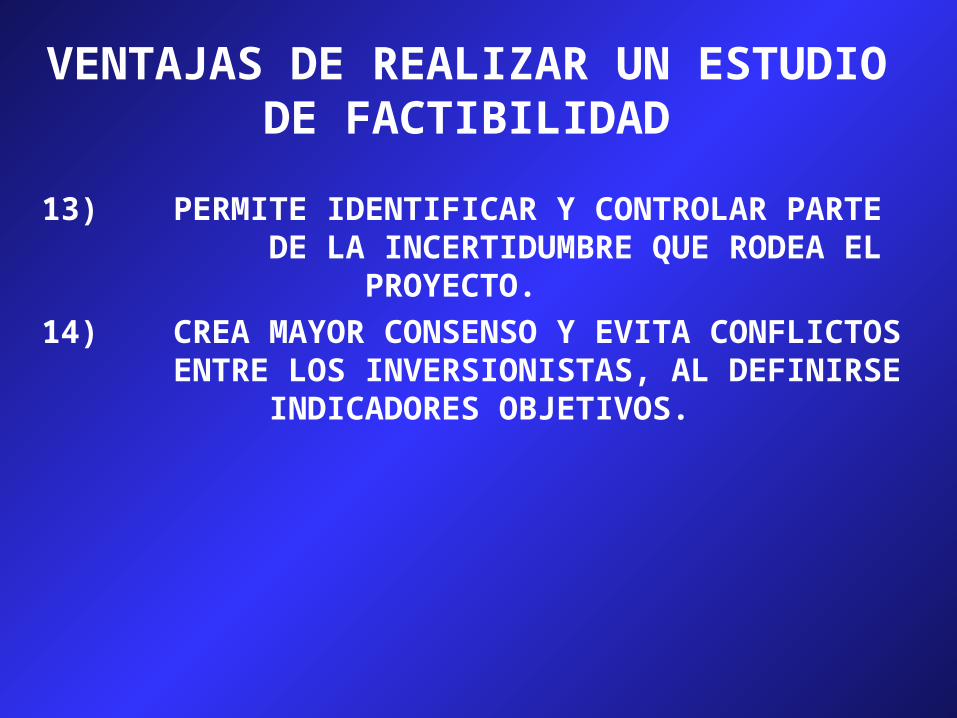

13) PERMITE IDENTIFICAR Y CONTROLAR PARTE DE LA INCERTIDUMBRE QUE RODEA EL

PROYECTO.

14) CREA MAYOR CONSENSO Y EVITA CONFLICTOS ENTRE LOS INVERSIONISTAS, AL DEFINIRSE INDICADORES OBJETIVOS.

EL ESTUDIO DE FATIBILIDAD DEBE BUSCAR OPTIMIZAR LA RENTABILIDAD

DE PROYECTOS

• En la evaluación de proyectos no sólo debe buscarse que el VAN>0 ó que el TIR>K

• Debe además buscarse maximizar el VAN o la TIR

• Para maximizar el VAN del proyecto deberá considerarse:

- Momento óptimo de iniciar el proyecto

- Tamaño óptimo del proyecto

INICIO ÓPTIMO DEL PROYECTO

VANt+1-VANt

Tiempo(t)

Momento óptimo para iniciar el

proyecto

No convienepostergar

Convienepostergar

t*

VANt+1=VANt

VANt+1-VANt>0 VANt+1-VANt<0

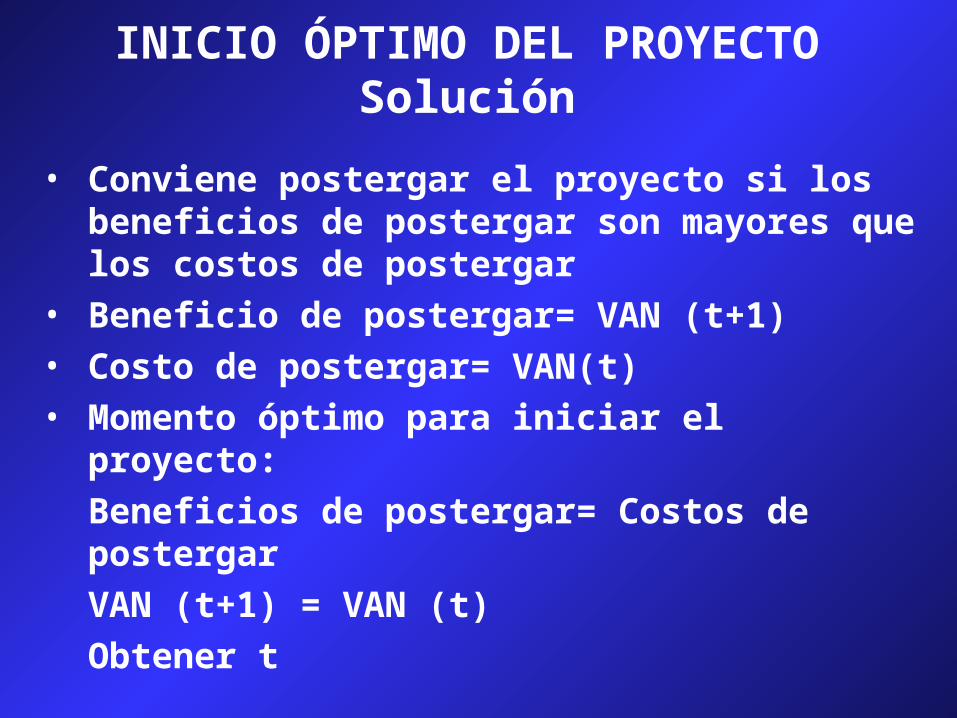

INICIO ÓPTIMO DEL PROYECTOSolución

• Conviene postergar el proyecto si los beneficios de postergar son mayores que los costos de postergar

• Beneficio de postergar= VAN (t+1)

• Costo de postergar= VAN(t)

• Momento óptimo para iniciar el proyecto:

Beneficios de postergar= Costos de postergar

VAN (t+1) = VAN (t)

Obtener t

TEMA N° 3

IDENTIFICACIÓN DE LAS VARIABLES DE CAPITAL,

OPERATIVAS Y FINANCIERAS DE UN PROYECTO MINERO

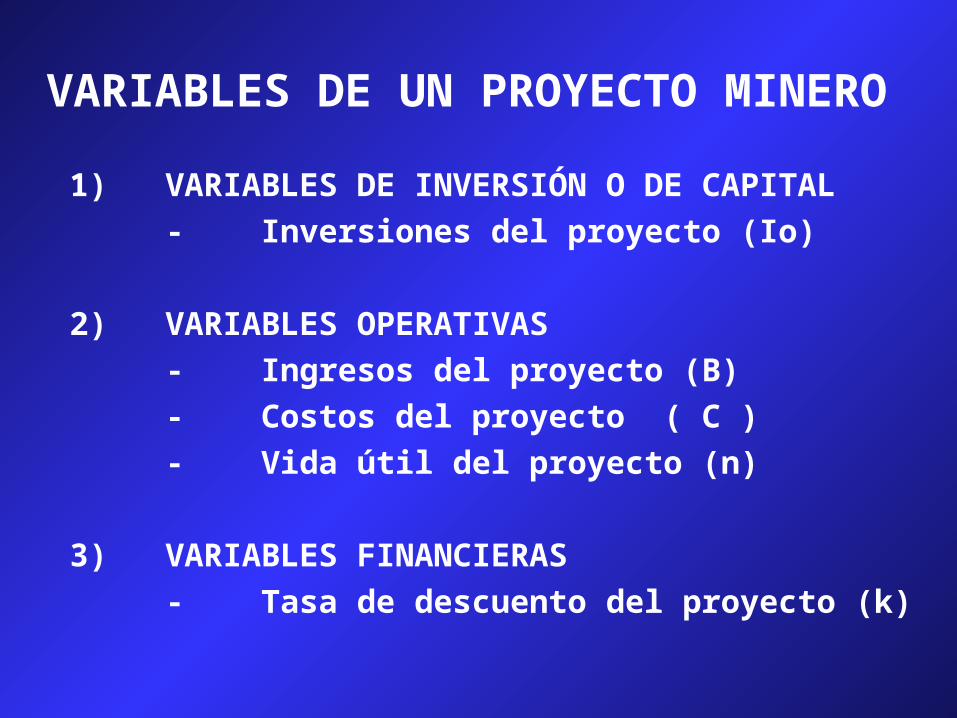

VARIABLES DE UN PROYECTO MINERO

1) VARIABLES DE INVERSIÓN O DE CAPITAL

- Inversiones del proyecto (Io)

2) VARIABLES OPERATIVAS

- Ingresos del proyecto (B)

- Costos del proyecto ( C )

- Vida útil del proyecto (n)

3) VARIABLES FINANCIERAS

- Tasa de descuento del proyecto (k)

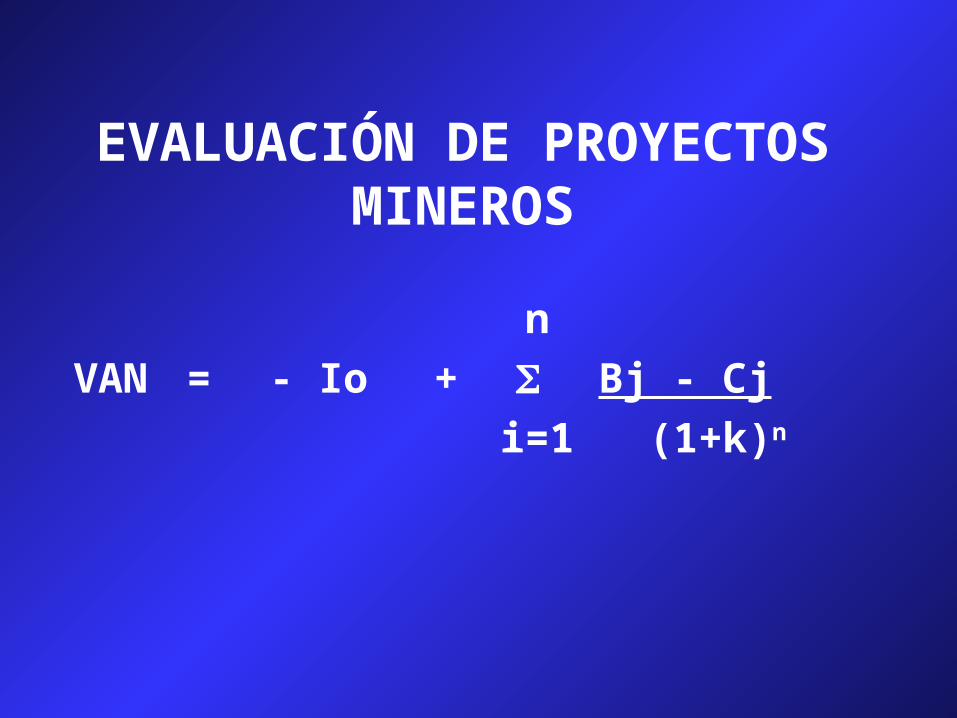

EVALUACIÓN DE PROYECTOS MINEROS

n

VAN = - Io + Bj - Cj

i=1 (1+k)n

VARIABLES DE INVERSIÓN DE UN PROYECTO MINERO

INVERSIONES EN UN PROYECTO MINERO

1) INVERSIONES INICIALES

2) INVERSIONES DURANTE LA VIDA DEL PROYECTO

3) INVERSIONES AL CIERRE DE LA MINA

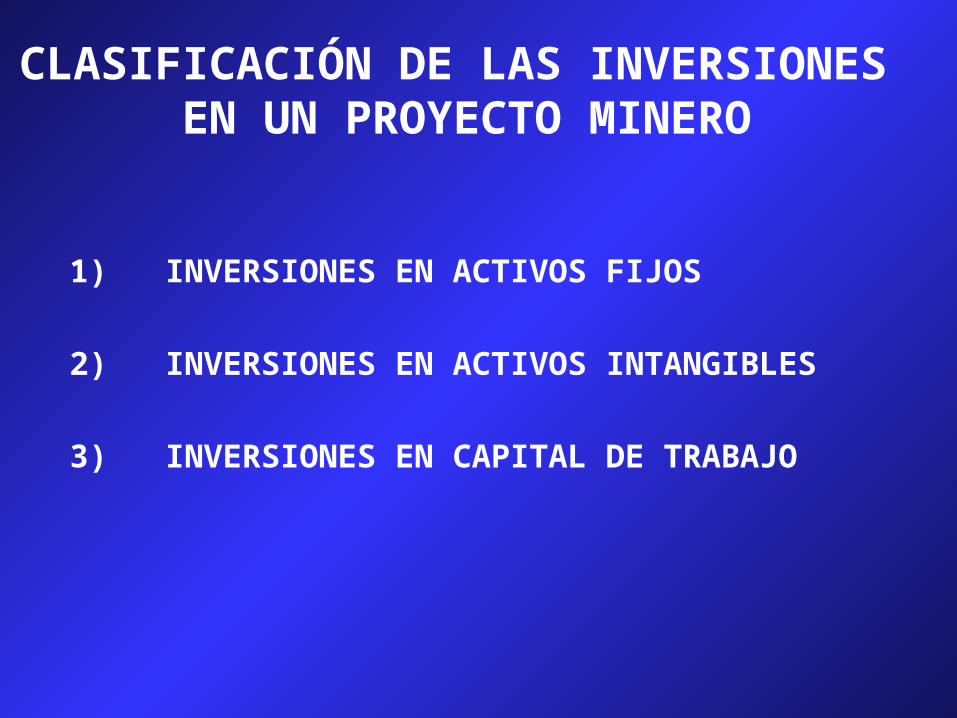

CLASIFICACIÓN DE LAS INVERSIONES EN UN PROYECTO MINERO

1) INVERSIONES EN ACTIVOS FIJOS

2) INVERSIONES EN ACTIVOS INTANGIBLES

3) INVERSIONES EN CAPITAL DE TRABAJO

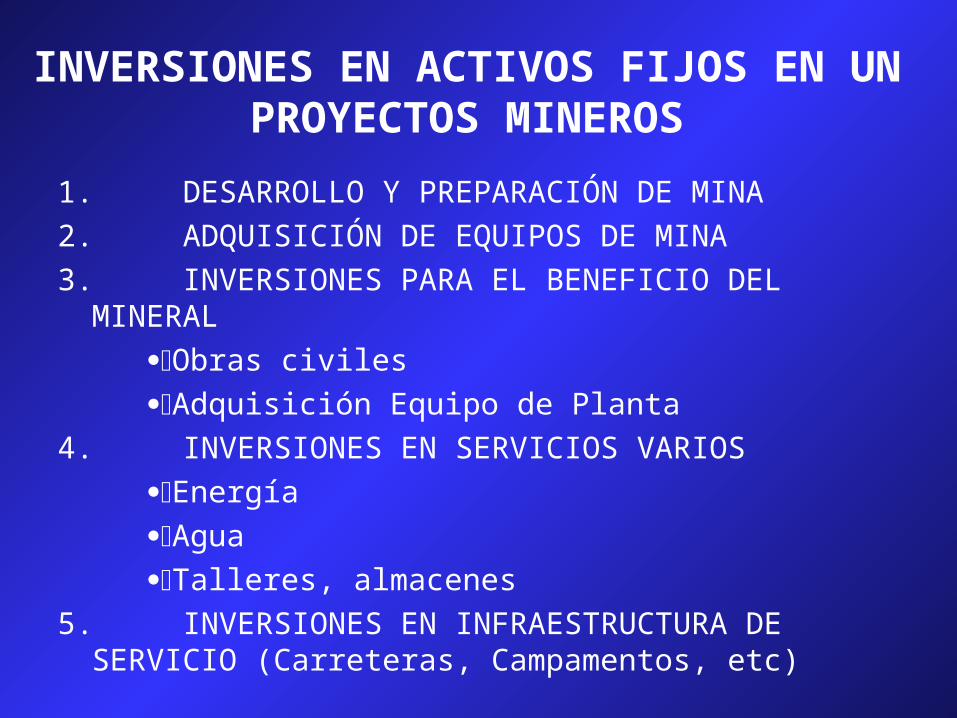

INVERSIONES EN ACTIVOS FIJOS EN UN PROYECTOS MINEROS

1. DESARROLLO Y PREPARACIÓN DE MINA

2. ADQUISICIÓN DE EQUIPOS DE MINA

3. INVERSIONES PARA EL BENEFICIO DEL MINERAL

Obras civiles

Adquisición Equipo de Planta

4. INVERSIONES EN SERVICIOS VARIOS

Energía

Agua

Talleres, almacenes

5. INVERSIONES EN INFRAESTRUCTURA DE SERVICIO (Carreteras, Campamentos, etc)

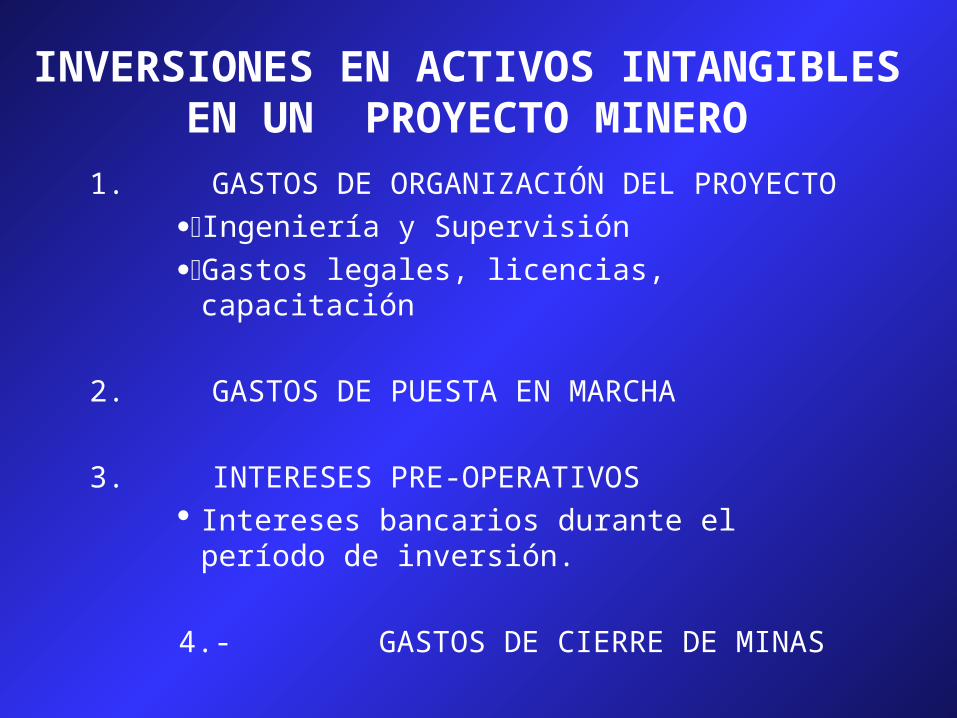

INVERSIONES EN ACTIVOS INTANGIBLES EN UN PROYECTO MINERO

1. GASTOS DE ORGANIZACIÓN DEL PROYECTO

Ingeniería y Supervisión

Gastos legales, licencias, capacitación

2. GASTOS DE PUESTA EN MARCHA

3. INTERESES PRE-OPERATIVOS Intereses bancarios durante el período de

inversión.

4.- GASTOS DE CIERRE DE MINAS

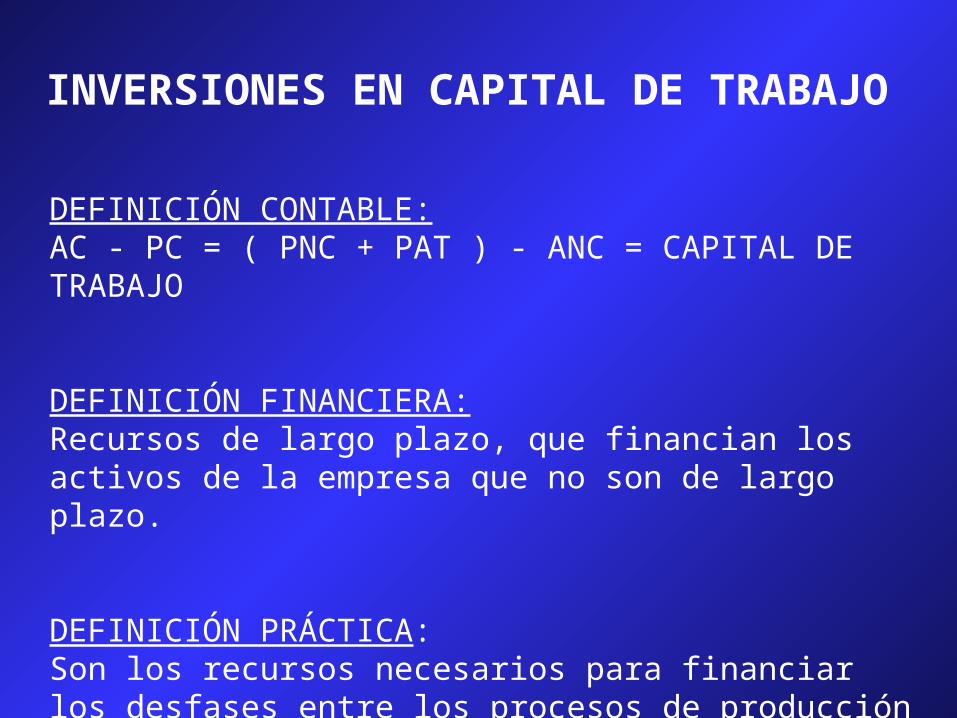

INVERSIONES EN CAPITAL DE TRABAJO

DEFINICIÓN CONTABLE:AC - PC = ( PNC + PAT ) - ANC = CAPITAL DE TRABAJO

DEFINICIÓN FINANCIERA:Recursos de largo plazo, que financian los activos de la empresa que no son de largo plazo.

DEFINICIÓN PRÁCTICA:Son los recursos necesarios para financiar los desfases entre los procesos de producción y ventas.

LAS VARIABLES OPERATIVAS DE UN PROYECTO MINERO

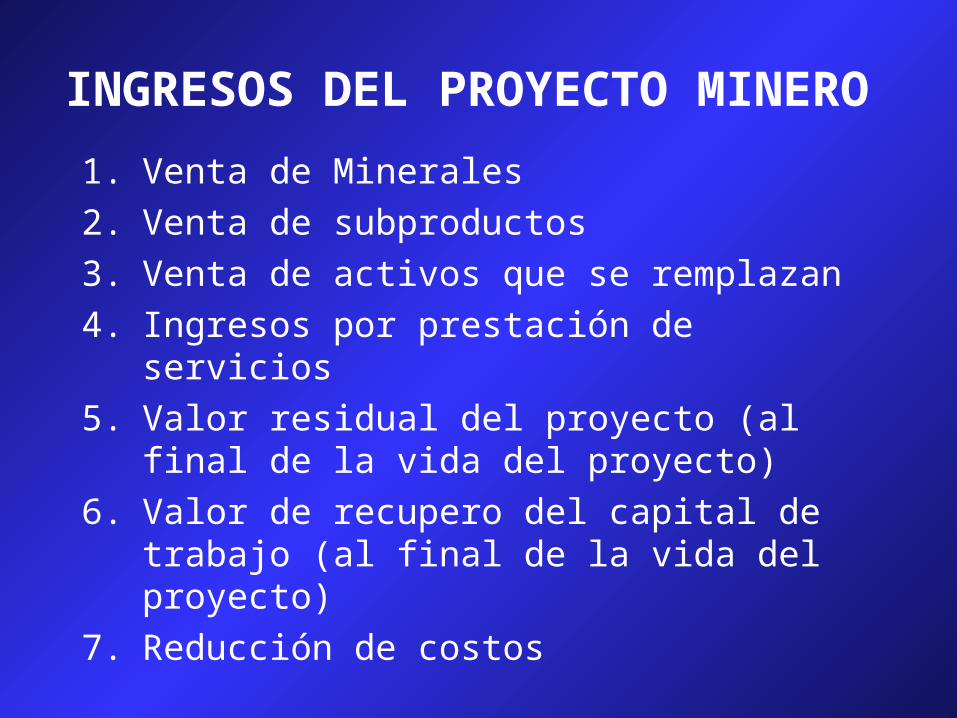

INGRESOS DEL PROYECTO MINERO

1. Venta de Minerales

2. Venta de subproductos

3. Venta de activos que se remplazan

4. Ingresos por prestación de servicios

5. Valor residual del proyecto (al final de la vida del proyecto)

6. Valor de recupero del capital de trabajo (al final de la vida del proyecto)

7. Reducción de costos

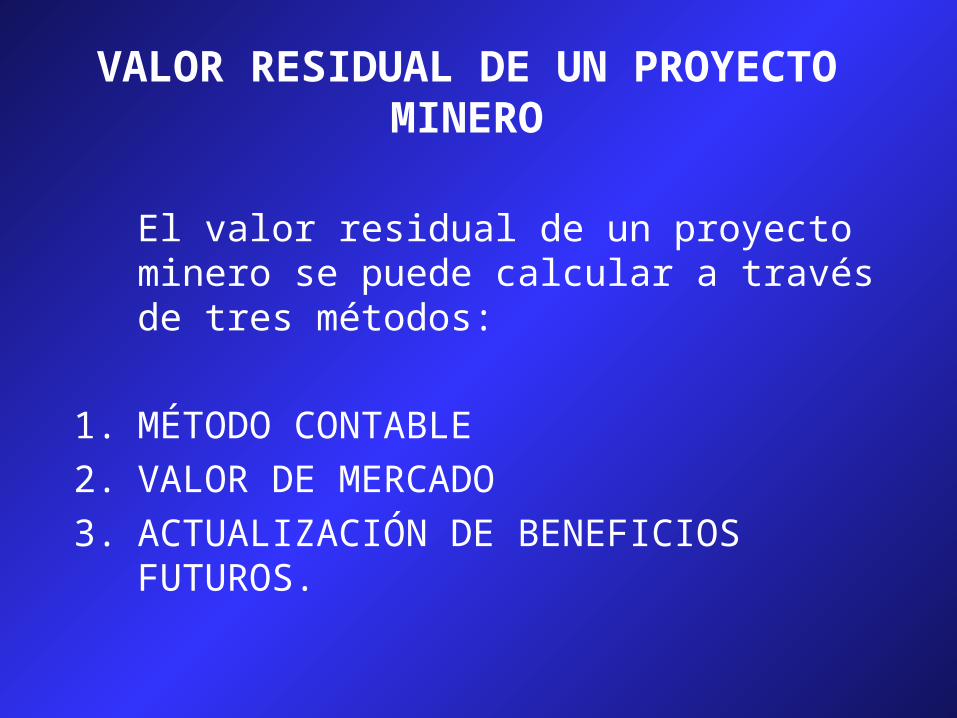

VALOR RESIDUAL DE UN PROYECTO MINERO

El valor residual de un proyecto minero se puede calcular a través de tres métodos:

1. MÉTODO CONTABLE

2. VALOR DE MERCADO

3. ACTUALIZACIÓN DE BENEFICIOS FUTUROS.

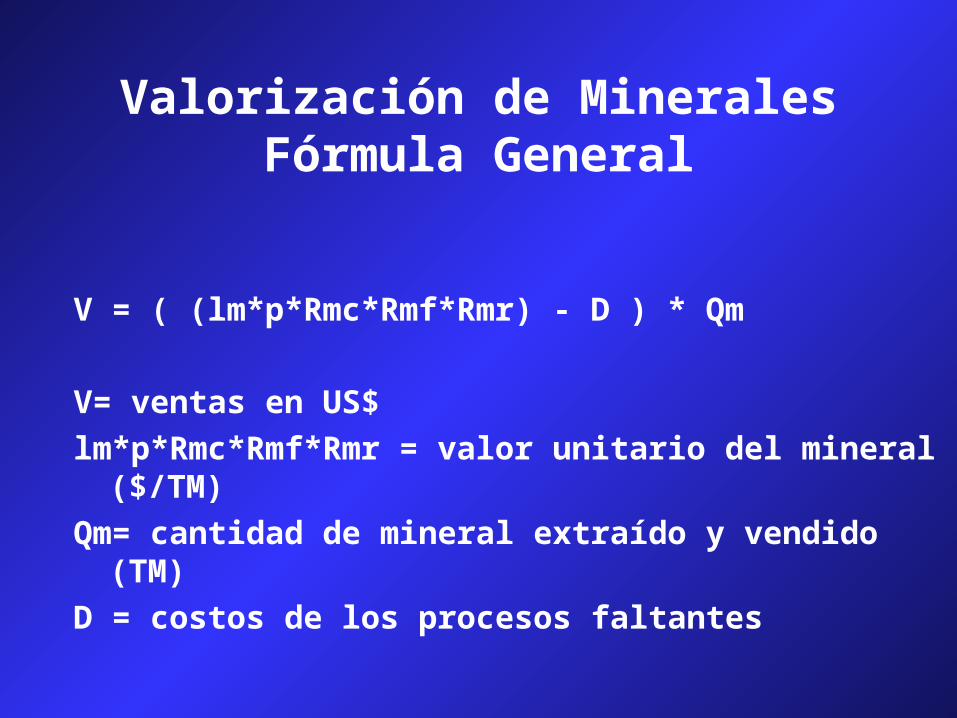

Valorización de MineralesFórmula General

V = ( (lm*p*Rmc*Rmf*Rmr) - D ) * Qm

V= ventas en US$

lm*p*Rmc*Rmf*Rmr = valor unitario del mineral ($/TM)

Qm= cantidad de mineral extraído y vendido (TM)

D = costos de los procesos faltantes

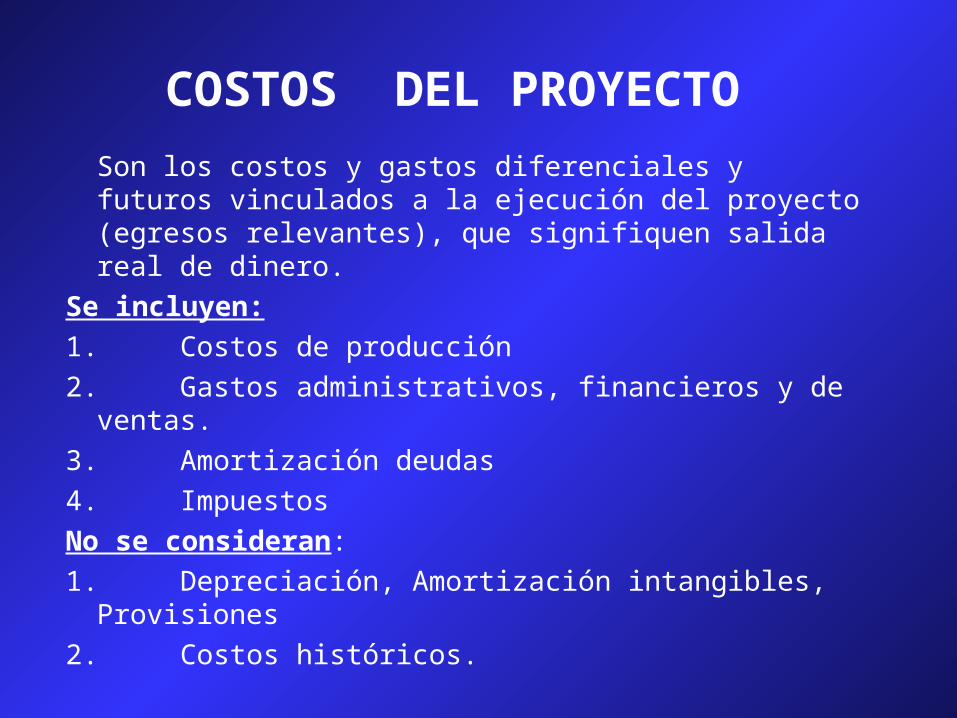

COSTOS DEL PROYECTO

Son los costos y gastos diferenciales y futuros vinculados a la ejecución del proyecto (egresos relevantes), que signifiquen salida real de dinero.

Se incluyen:

1. Costos de producción

2. Gastos administrativos, financieros y de ventas.

3. Amortización deudas

4. Impuestos

No se consideran:

1. Depreciación, Amortización intangibles, Provisiones

2. Costos históricos.

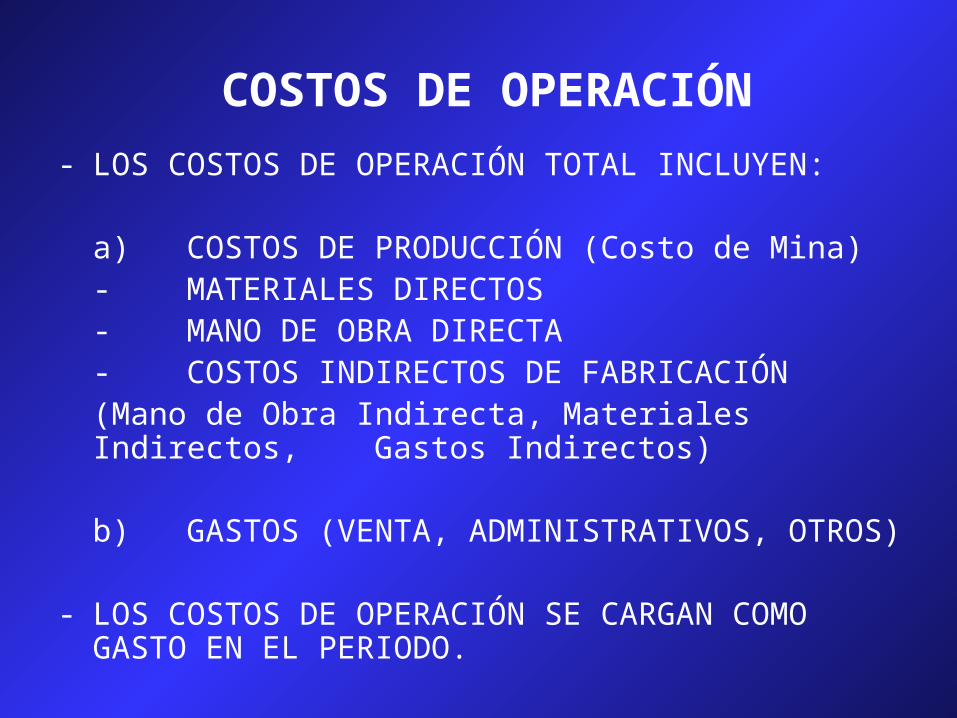

COSTOS DE OPERACIÓN

- LOS COSTOS DE OPERACIÓN TOTAL INCLUYEN:

a) COSTOS DE PRODUCCIÓN (Costo de Mina)- MATERIALES DIRECTOS- MANO DE OBRA DIRECTA- COSTOS INDIRECTOS DE FABRICACIÓN

(Mano de Obra Indirecta, Materiales Indirectos, Gastos Indirectos)

b) GASTOS (VENTA, ADMINISTRATIVOS, OTROS)

- LOS COSTOS DE OPERACIÓN SE CARGAN COMO GASTO EN EL PERIODO.

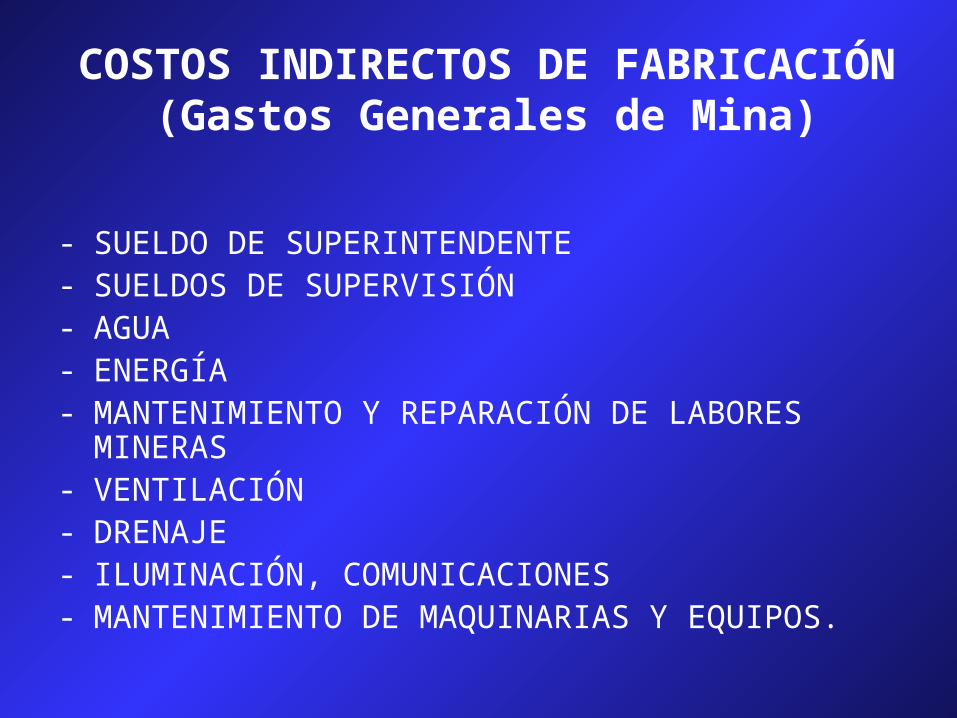

COSTOS INDIRECTOS DE FABRICACIÓN(Gastos Generales de Mina)

- SUELDO DE SUPERINTENDENTE- SUELDOS DE SUPERVISIÓN- AGUA- ENERGÍA- MANTENIMIENTO Y REPARACIÓN DE LABORES

MINERAS- VENTILACIÓN- DRENAJE- ILUMINACIÓN, COMUNICACIONES- MANTENIMIENTO DE MAQUINARIAS Y EQUIPOS.

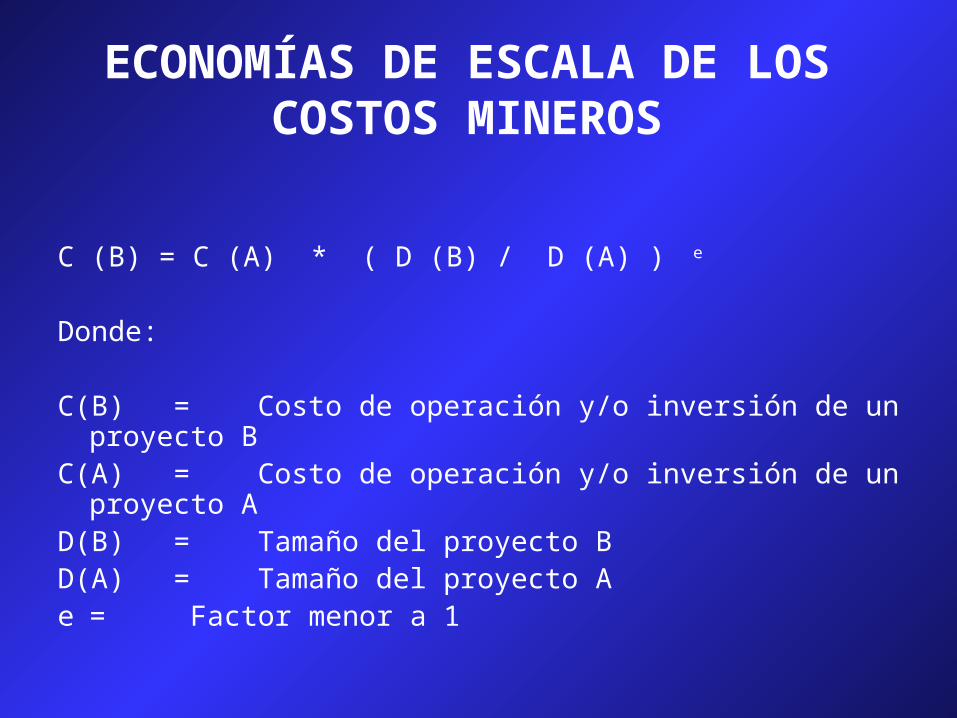

ECONOMÍAS DE ESCALA DE LOS COSTOS MINEROS

C (B) = C (A) * ( D (B) / D (A) ) e

Donde:

C(B) = Costo de operación y/o inversión de un proyecto BC(A) = Costo de operación y/o inversión de un proyecto AD(B) = Tamaño del proyecto BD(A) = Tamaño del proyecto Ae = Factor menor a 1

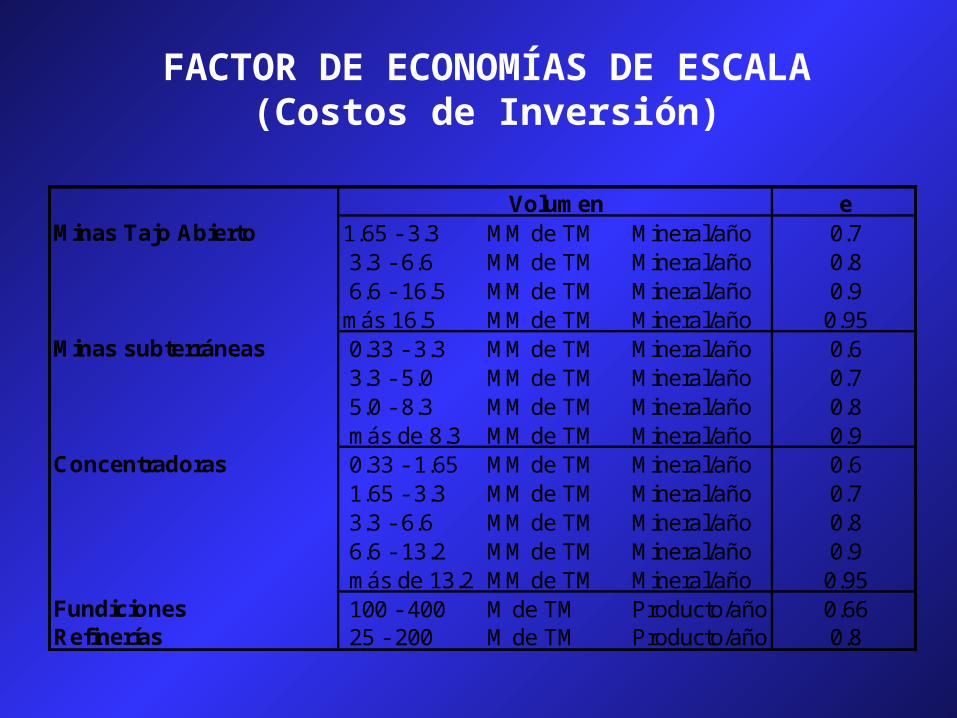

FACTOR DE ECONOMÍAS DE ESCALA(Costos de Inversión)

eMinas Tajo Abierto 1.65 - 3.3 MM de TM Mineral/año 0.7

3.3 - 6.6 MM de TM Mineral/año 0.8 6.6 - 16.5 MM de TM Mineral/año 0.9más 16.5 MM de TM Mineral/año 0.95

Minas subterráneas 0.33 - 3.3 MM de TM Mineral/año 0.6 3.3 - 5.0 MM de TM Mineral/año 0.7 5.0 - 8.3 MM de TM Mineral/año 0.8 más de 8.3 MM de TM Mineral/año 0.9

Concentradoras 0.33 - 1.65 MM de TM Mineral/año 0.6 1.65 - 3.3 MM de TM Mineral/año 0.7 3.3 - 6.6 MM de TM Mineral/año 0.8 6.6 - 13.2 MM de TM Mineral/año 0.9 más de 13.2 MM de TM Mineral/año 0.95

Fundiciones 100 - 400 M de TM Producto/año 0.66Refinerías 25 - 200 M de TM Producto/año 0.8

Volumen

FACTOR DE ECONOMÍAS DE ESCALA(Costos de Operación)

eMinas Tajo Abierto Hasta 13.2 MM de TM Mineral/año 0.9

Más de 13.2 MM de TM Mineral/año 0.95Minas subterráneas Hasta 6.6 MM de TM Mineral/año 0.9

Más de 6.6 MM de TM Mineral/año 0.95Concentradoras Hasta 5.0 MM de TM Mineral/año 0.9

Más de 5.0 MM de TM Mineral/año 0.95Fundiciones Hasta 300 M de TM Producto/año 0.8Refinerías Hasta 150 M de TM Producto/año 0.95

Volumen

Empresas MinerasRatios Financieros : 2005

VENTAS LIQUIDEZ SOLVENCIA RENTAB.(%)(miles US$) (AC/PC) (PT/PAT) (UB/Ventas) (UN/Ventas) (UN/PAT)

SPCC 2.159.364 2,14 0,45 71,7 42,1 53,7BARRICK 546.853 8,68 0,39 81,7 34,6 23,6CERRO VERDE 358.928 9,85 0,08 62,2 65,0 29,4MINSUR 307.016 9,92 0,09 64,6 47,9 23,3SHOUGANG 251.753 1,70 0,80 49,3 27,6 57,9VOLCAN 246.081 0,51 1,08 41,9 7,5 7,2BUENAVENTURA 232.198 1,60 0,40 36,3 122,8 32,8ATACOCHA 105.339 1,28 0,84 56,5 24,1 31,8MILPO 87.216 1,60 0,73 58,2 23,6 17,8BROCAL 70.910 1,56 0,79 52,7 19,0 54,2SANTA LUISA 44.975 3,54 0,21 55,0 26,2 32,6PODEROSA 43.336 0,75 2,05 36,6 8,5 16,0RAURA 40.340 2,32 0,46 37,4 12,2 26,0SIMSA 22.312 0,77 1,17 26,3 9,8 13,0

GESTION (%)EMPRESA

DETERMINACION COSTO OPERACIÓN/INVERSIÓN(Nivel Perfil)

1. A nivel de perfil se sugiere el método comparativo. A nivel de prefactibilidad / factibilidad la metodología desarrollada.

2. El método comparativo sugiere el conocer los costos y tamaño de al menos dos minas (en operación, en construcción o con estudio de factibilidad), que sean comparables con nuestro proyecto.

3. Deben ser comparables en cuanto al método de explotación de mina y procesamiento, no necesariamente al Tamaño (hasta cierta escala)

4. Luego de obtener el costo, es necesario hacer los ajustes, debido a que las comparaciones pueden realizarse en diferentes momentos de tiempo.

Costos de los Proyectos Mineros

TAMAÑO COSTOS INVERSIÓN AÑO(TMD) ($/TM) US$ MM IMPLEM.

MINA ORO TAJO ABIERTO LIXIVIACIÓN 40.000 3,80 350 2005

MINA COBRE TAJO ABIERTO 70.000 8,20 2.000 2001

MINA SUBTERRANEA ORO/PLATA 500 32,80 11 2000

MINA TAJO ABIERTO ORO LIXIVIACIÓN 20.000 3,13 240 1999

MINA TAJO ABIERTO ORO LIXIVIACION 10.000 4,56 37 1993

PROYECTO

CLASIFICACION DE LOS COSTOS

1) NATURALEZA DEL GASTO (Tradicionales)Mano de Obra, Materiales, Gastos Generales Mina,

2) CENTRO DE COSTOGeología, Mina, Planta, Mantenimiento Mecánico, Mantenimiento Eléctrico, etc.

3) FIJOS, VARIABLES, SEMIVARIABLES

4) DIRECTOS, INDIRECTOS

5) COSTOS EN EFECTIVO Y NO EN EFECTIVOS (depreciación, amortización de intangibles)

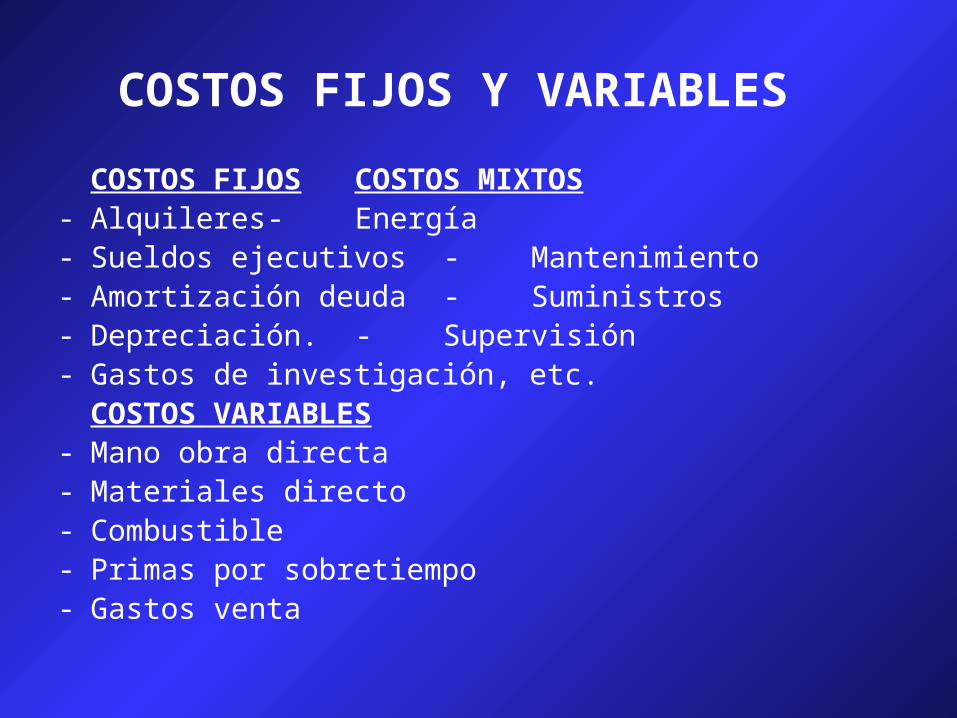

COSTOS FIJOS Y VARIABLES

COSTOS FIJOS COSTOS MIXTOS- Alquileres - Energía- Sueldos ejecutivos - Mantenimiento - Amortización deuda - Suministros- Depreciación. - Supervisión- Gastos de investigación, etc.

COSTOS VARIABLES- Mano obra directa- Materiales directo- Combustible- Primas por sobretiempo- Gastos venta

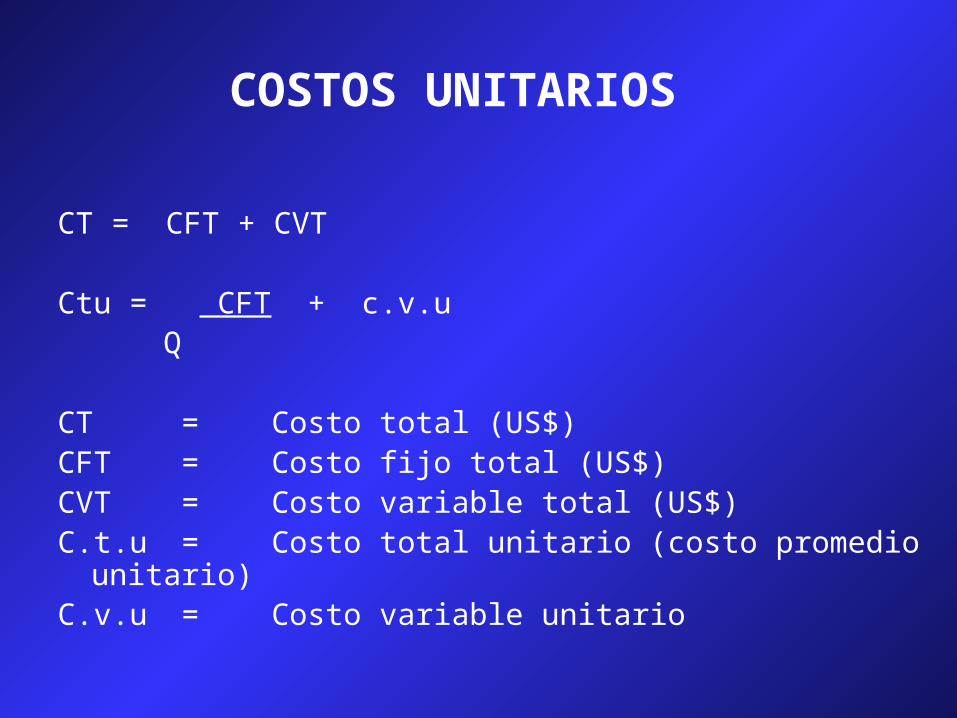

COSTOS UNITARIOS

CT = CFT + CVT

Ctu = CFT + c.v.u Q

CT = Costo total (US$)CFT = Costo fijo total (US$)CVT = Costo variable total (US$)C.t.u = Costo total unitario (costo promedio unitario)C.v.u = Costo variable unitario

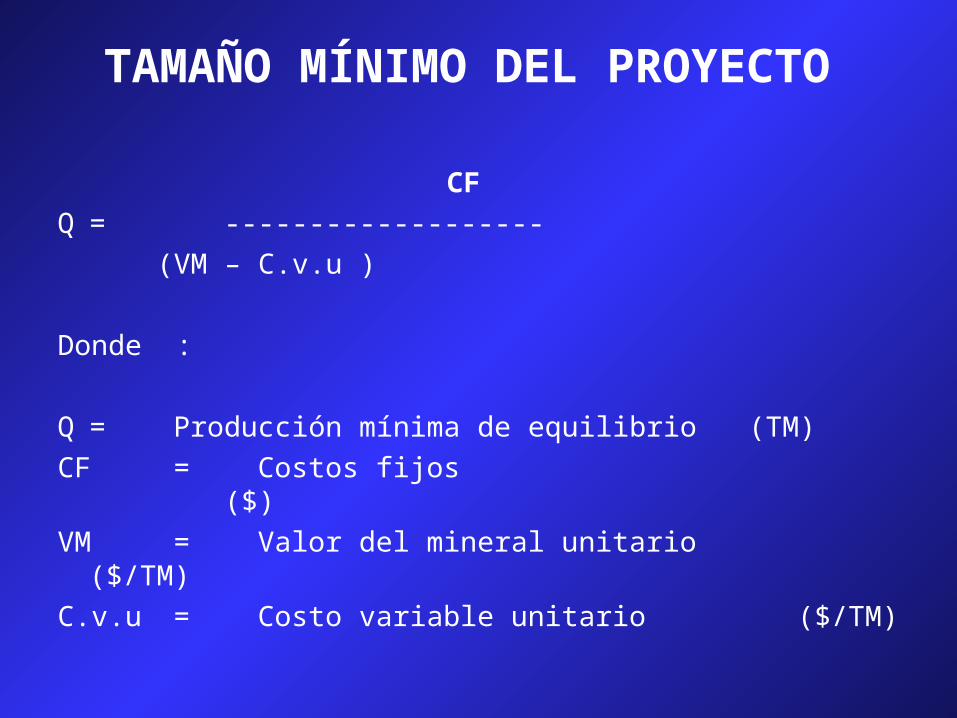

TAMAÑO MÍNIMO DEL PROYECTO

CF

Q = -------------------

(VM – C.v.u )

Donde :

Q = Producción mínima de equilibrio (TM)

CF = Costos fijos ($)

VM = Valor del mineral unitario ($/TM)

C.v.u = Costo variable unitario ($/TM)

PUNTO DE EQUILIBRIO(T.M)

Punto equilibrio efectivo:Q = CF- Depreciación

(VM – C.v.u )

Punto equilibrio con utilidad neta objetivo:CF + U.N.O

(1-t)Q =: _____________

(VM - C.v.u)

RESUMEN – COSTOS DE OPERACIÓN (US$/TM)

RUBRO Naturaleza del

gasto

Costos

Mano de obra

Material Servicios Sub-total Fijos Variables Sub-total %

1 Geología 0.32 0.52 0.18 1.02 0.24 0.78 1.02 4.09 2 Mina 1.8 5.25 3.38 10.43 1.56 8.57 10.43 41.82 3 Planta 0.6 1.71 0.93 3.24 1.58 1.66 3.24 12.99 4 Servicios auxiliares

0.68 2.36 1.97 5.01 1.38 3.63 5.01 20.09

5 Administrativos mina

1.65 0.14 0.79 0.79 0.79 3.17

TOTAL COSTO DE

PRODUCCIÓN

4.05 9.84 6.60 20.49 5.85 14.64 20.49 82.16

6 Gastos administrativos

1.15 0.1 0.21 1.46 1.46 1.46 5.85

7 Gastos de venta

2.99 2.99 2.99 2.99 11.99

TOTAL COSTO DE

OPERACIÓN

5.2 9.94 9.80 24.94 7.31 17.63 24.94 100.00

% 20.35 39.86 39.29 100.00 29.31 70.69 100.00

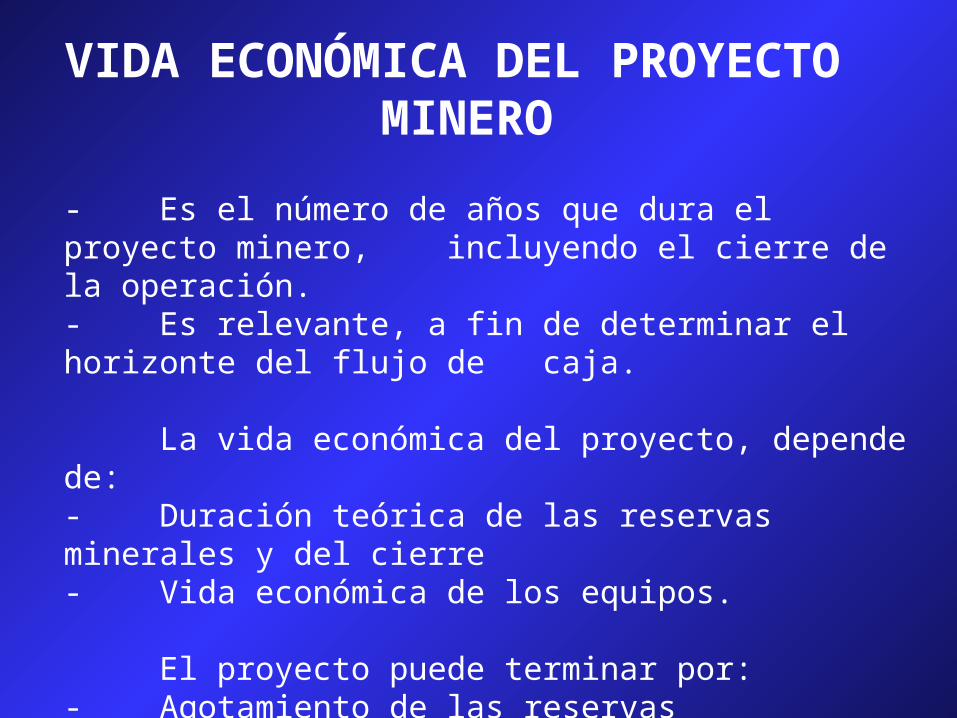

VIDA ECONÓMICA DEL PROYECTO MINERO

- Es el número de años que dura el proyecto minero, incluyendo el cierre de la operación.- Es relevante, a fin de determinar el horizonte del flujo de

caja.

La vida económica del proyecto, depende de:- Duración teórica de las reservas minerales y del cierre- Vida económica de los equipos.

El proyecto puede terminar por:- Agotamiento de las reservas- Obsolescencia económica- Desgaste físico

TEMA 4:

EL FLUJO DE CAJA DE UN PROYECTO MINERO

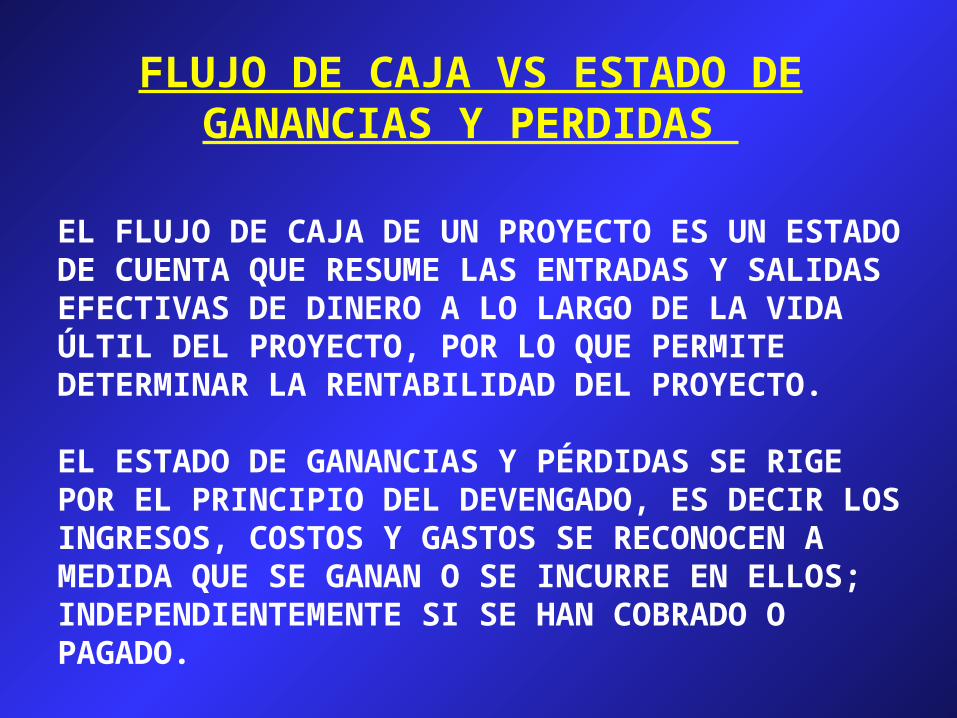

FLUJO DE CAJA VS ESTADO DE GANANCIAS Y PERDIDAS

EL FLUJO DE CAJA DE UN PROYECTO ES UN ESTADO DE CUENTA QUE RESUME LAS ENTRADAS Y SALIDAS EFECTIVAS DE DINERO A LO LARGO DE LA VIDA ÚLTIL DEL PROYECTO, POR LO QUE PERMITE DETERMINAR LA RENTABILIDAD DEL PROYECTO.

EL ESTADO DE GANANCIAS Y PÉRDIDAS SE RIGE POR EL PRINCIPIO DEL DEVENGADO, ES DECIR LOS INGRESOS, COSTOS Y GASTOS SE RECONOCEN A MEDIDA QUE SE GANAN O SE INCURRE EN ELLOS; INDEPENDIENTEMENTE SI SE HAN COBRADO O PAGADO.

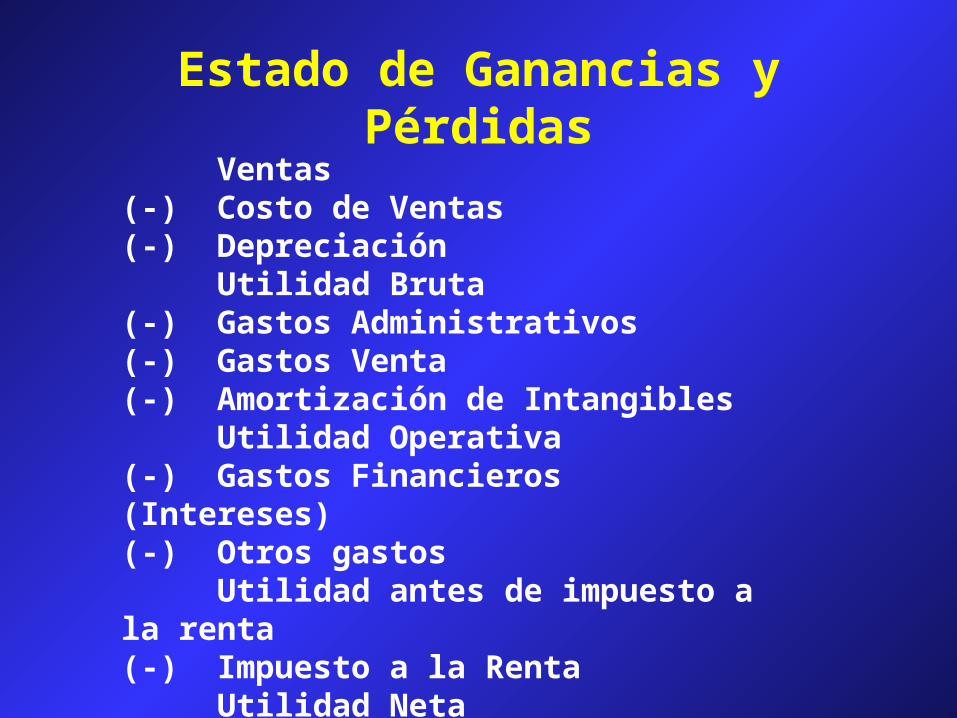

Estado de Ganancias y PérdidasVentas

(-) Costo de Ventas(-) Depreciación

Utilidad Bruta(-) Gastos Administrativos(-) Gastos Venta(-) Amortización de Intangibles

Utilidad Operativa(-) Gastos Financieros (Intereses)(-) Otros gastos

Utilidad antes de impuesto a la renta(-) Impuesto a la Renta

Utilidad Neta

TEMA 5:

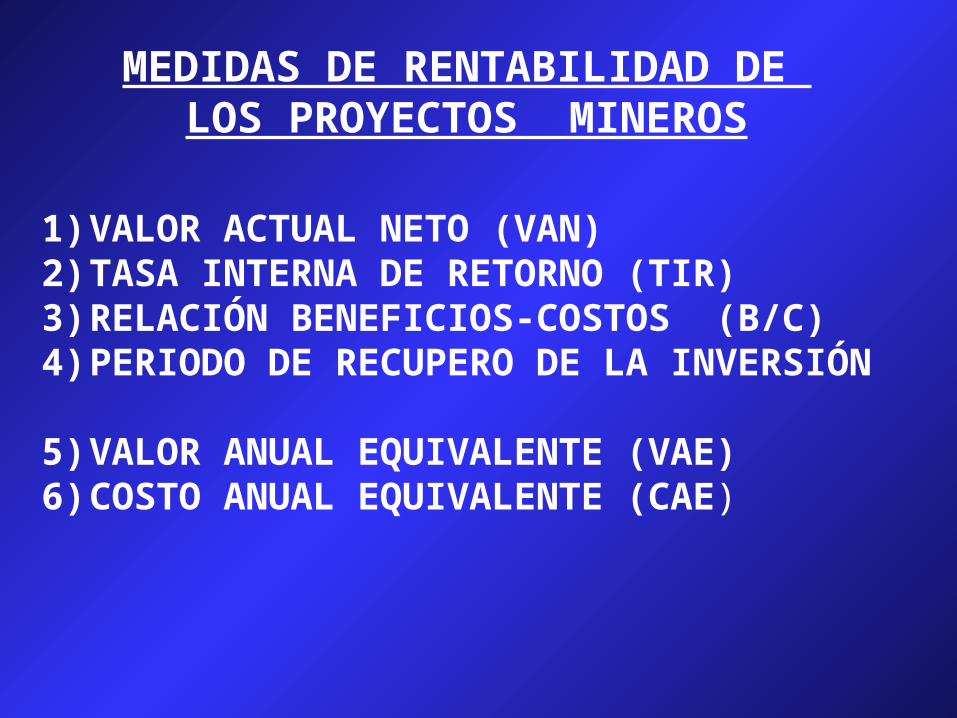

LAS MEDIDAS DE RENTABILIDAD DE UN PROYECTO MINERO

MEDIDAS DE RENTABILIDAD DE LOS PROYECTOS MINEROS

1) VALOR ACTUAL NETO (VAN)2) TASA INTERNA DE RETORNO (TIR)3) RELACIÓN BENEFICIOS-COSTOS (B/C)4) PERIODO DE RECUPERO DE LA INVERSIÓN

5) VALOR ANUAL EQUIVALENTE (VAE)6) COSTO ANUAL EQUIVALENTE (CAE)

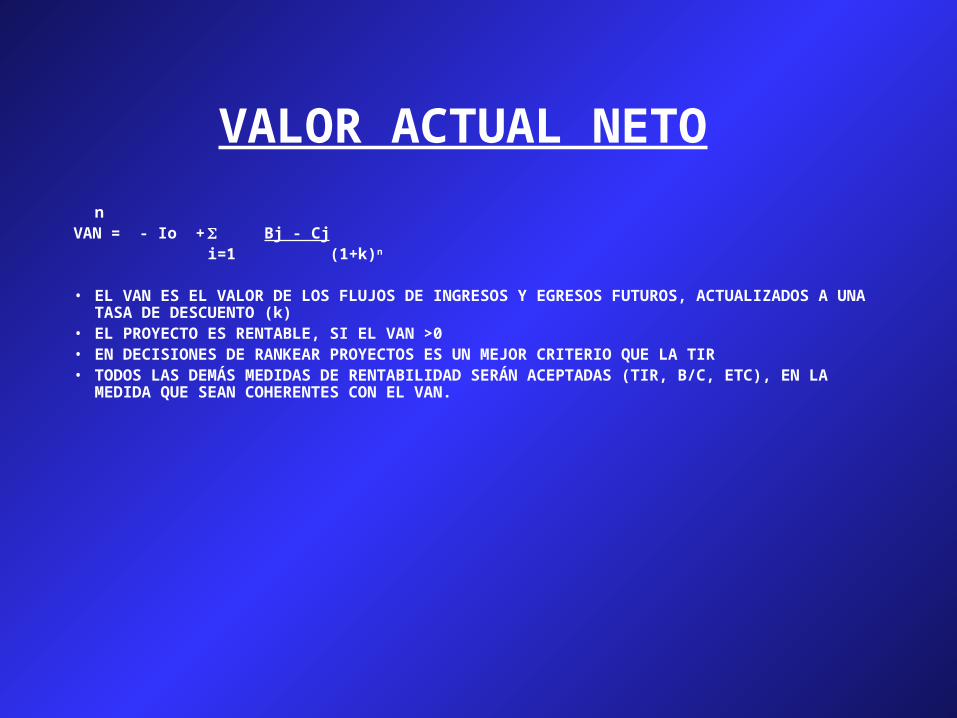

VALOR ACTUAL NETO

nVAN = - Io + Bj - Cj

i=1 (1+k)n

• EL VAN ES EL VALOR DE LOS FLUJOS DE INGRESOS Y EGRESOS FUTUROS, ACTUALIZADOS A UNA TASA DE DESCUENTO (k)

• EL PROYECTO ES RENTABLE, SI EL VAN >0• EN DECISIONES DE RANKEAR PROYECTOS ES UN MEJOR CRITERIO QUE LA TIR• TODOS LAS DEMÁS MEDIDAS DE RENTABILIDAD SERÁN ACEPTADAS (TIR, B/C, ETC), EN LA

MEDIDA QUE SEAN COHERENTES CON EL VAN.

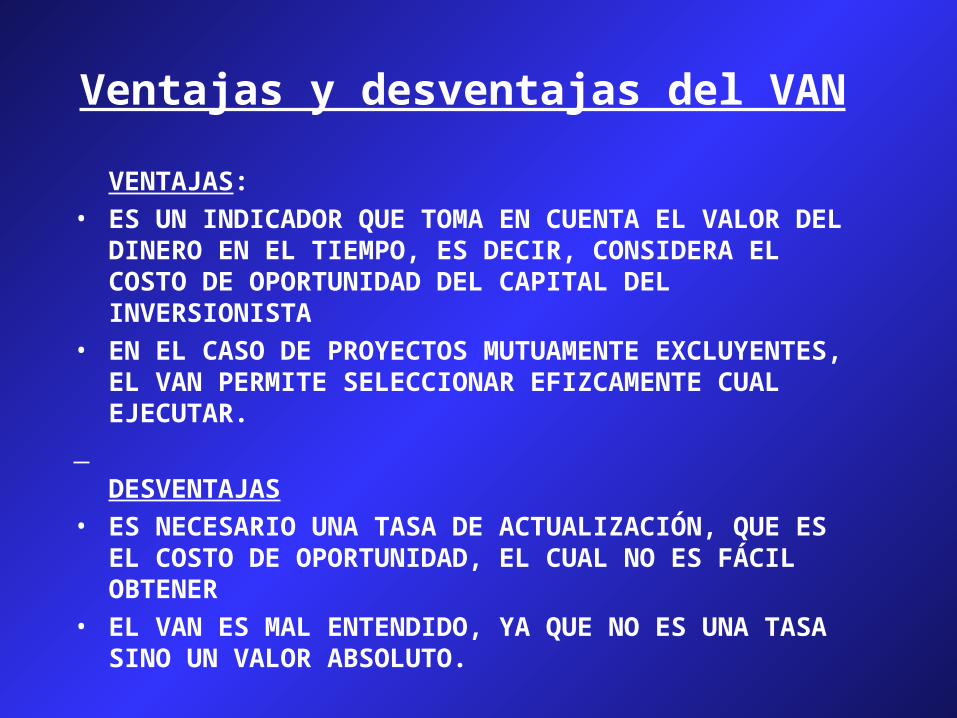

Ventajas y desventajas del VAN

VENTAJAS:• ES UN INDICADOR QUE TOMA EN CUENTA EL VALOR DEL

DINERO EN EL TIEMPO, ES DECIR, CONSIDERA EL COSTO DE OPORTUNIDAD DEL CAPITAL DEL INVERSIONISTA

• EN EL CASO DE PROYECTOS MUTUAMENTE EXCLUYENTES, EL VAN PERMITE SELECCIONAR EFIZCAMENTE CUAL EJECUTAR.

DESVENTAJAS• ES NECESARIO UNA TASA DE ACTUALIZACIÓN, QUE ES

EL COSTO DE OPORTUNIDAD, EL CUAL NO ES FÁCIL OBTENER

• EL VAN ES MAL ENTENDIDO, YA QUE NO ES UNA TASA SINO UN VALOR ABSOLUTO.

TASA INTERNA DE RETORNO

n 0 = - Io + Bj - Cj

i=1 (1+TIR)n

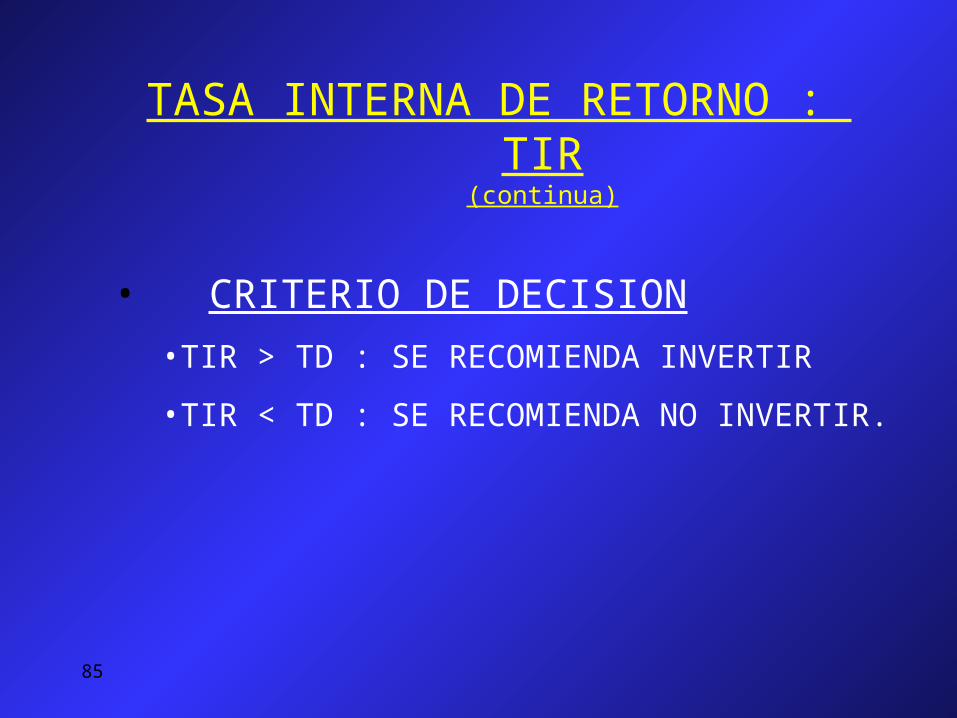

• LA TIR ES LA TASA DE DESCUENTO QUE HACE QUE EL VAN = 0• PREVIAMENTE ES NECESARIO DEFINIR UNA TASA DE DESCUENTO MÍNIMA (K)• EL PROYECTO SERÁ RENTABLE SI LA TIR > k

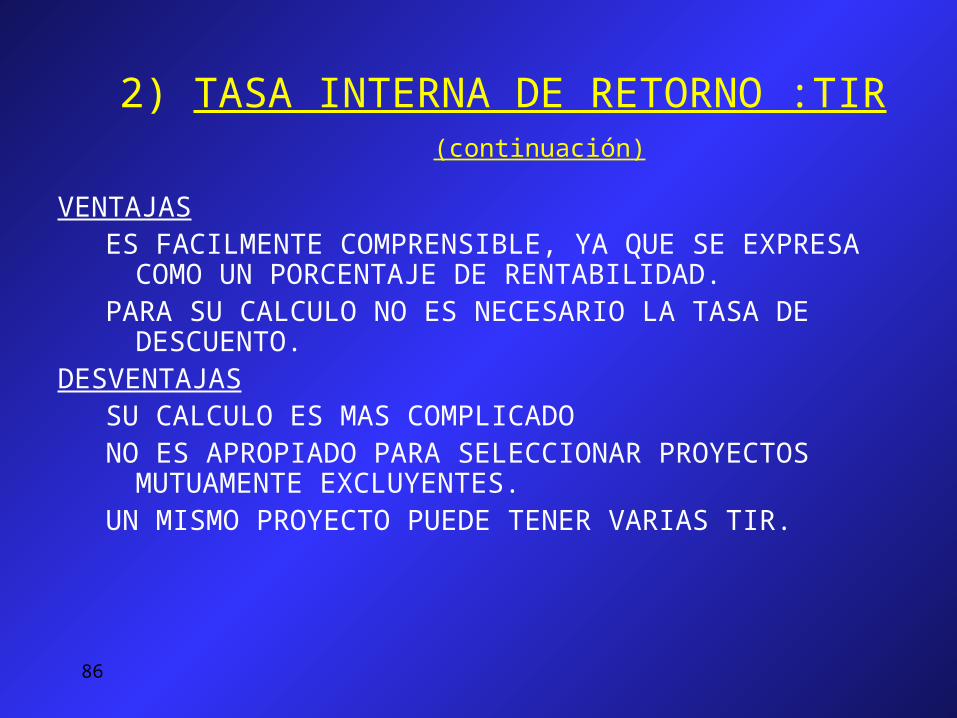

Ventajas y desventajas de la TIR

VENTAJAS:• PROPORCIONA UN PORCENTAJE DE RENTABILIDAD POR

LO QUE ES FÁCILMENTE COMPRENSIBLE.• COMPLEMENTA LA INFORMACIÓN PROPORCIONADA

POR EL VAN

DESVENTAJAS• NO ES APROPIADO PARA PROYECTOS MUTUAMENTE

EXCLUYENTES SI ÉSTOS TIENEN DISTINTA ESCALA O DURACIÓN, O DIFERENTE DISTRIBUCIÓN DE BENEFICIOS.

• UN MISMO PROYECTO PUEDE TENER DIFERENTES TASAS DE RETORNO PORQUE EXISTEN MUCHAS SOLUCIONES A LA ECACIÓN (TIR MÚLTIPLE).

DISTRIBUCIÓN DE BENEFICIOS DESIGUAL

Proyecto A Proyecto BInversión -3,000 -3,000FC1 200 0FC2 2,500 0FC3 2,300 5,500VAN (10%) 975.96 1,132.23TIR 23.89% 22.39%

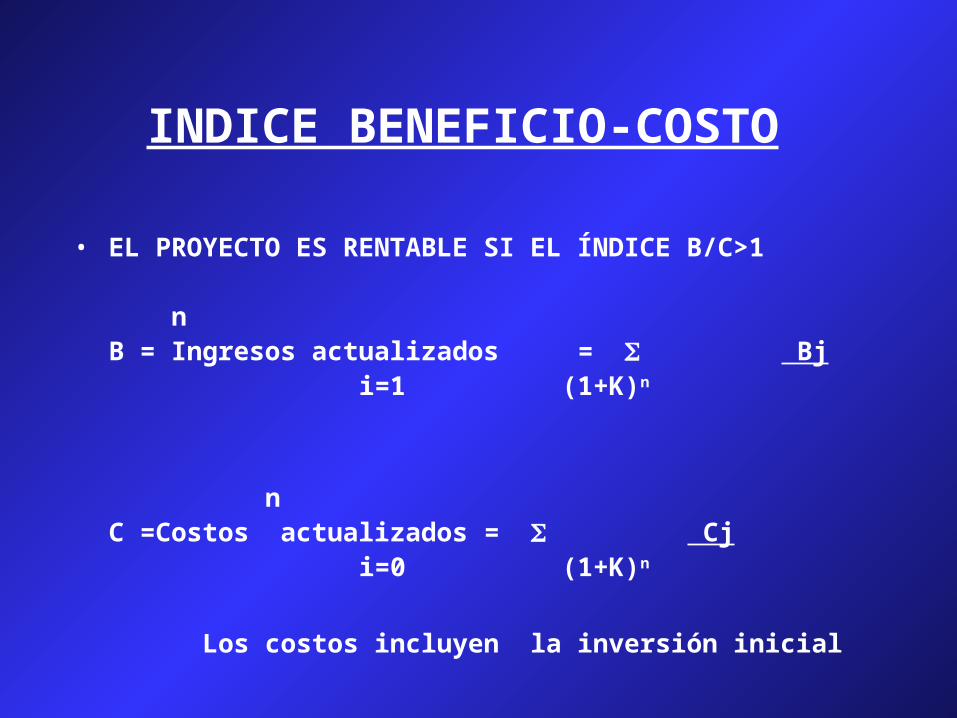

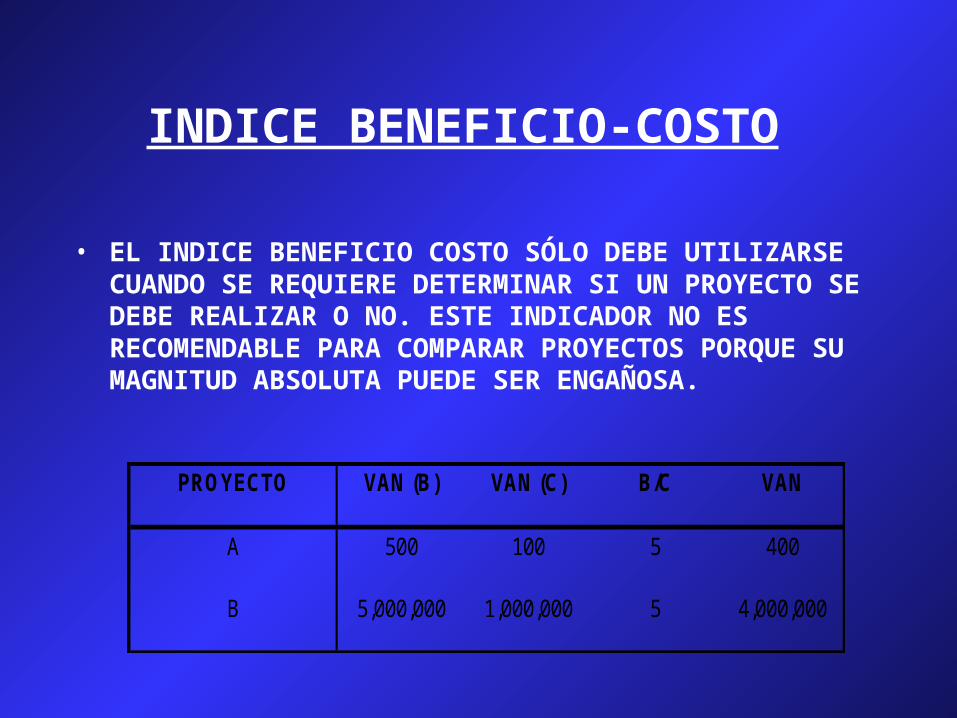

INDICE BENEFICIO-COSTO

• EL PROYECTO ES RENTABLE SI EL ÍNDICE B/C>1

n B = Ingresos actualizados = Bj

i=1 (1+K)n

n C =Costos actualizados = Cj

i=0 (1+K)n

Los costos incluyen la inversión inicial

INDICE BENEFICIO-COSTO

• EL INDICE BENEFICIO COSTO SÓLO DEBE UTILIZARSE CUANDO SE REQUIERE DETERMINAR SI UN PROYECTO SE DEBE REALIZAR O NO. ESTE INDICADOR NO ES RECOMENDABLE PARA COMPARAR PROYECTOS PORQUE SU MAGNITUD ABSOLUTA PUEDE SER ENGAÑOSA.

PROYECTO VAN (B) VAN (C) B/C VAN

A 500 100 5 400

B 5,000,000 1,000,000 5 4,000,000

75

B) CRITERIOS DE EVALUACIÓN

VALOR ACTUAL NETO.

TASA INTERNA DE RETORNO.

RELACION BENEFICIO-COSTO.

PERIODO DE RECUPERACIÓN. CASO ILUSTRATIVO

ANALISIS DE SENSIBILIDAD

OTROS CRITERIOS DE EVALUACIÓN

76

B) CRITERIOS DE EVALUACIÓN

VALOR ACTUAL NETO.

TASA INTERNA DE RETORNO.

RELACION BENEFICIO-COSTO.

PERIODO DE RECUPERACIÓN. CASO ILUSTRATIVO

ANALISIS DE SENSIBILIDAD

OTROS CRITERIOS DE EVALUACIÓN

77

1) VALOR ACTUAL NETO : VAN

EXPRESA EL VALOR ACTUAL DE LOS BENEFICIOS NETOS QUE GENERA EL PROYECTO ACTUALIZADOS A UNA TASA DE DESCUENTO QUE REPRESENTA EL COSTO DE OPORTUNIDAD DE CAPITAL (COK).

EL COK EXPRESA LA RENTABILIDAD QUE EL DINERO GANARÍA DE UTILIZARLO EN LA MEJOR OPORTUNIDAD DE INVERSION ALTERNATIVA.

EL VAN MIDE CAMBIOS EN LA RIQUEZA.

78

VALOR ACTUAL NETO VAN

• MATEMATICAMENTE EL VAN SE EXPRESA

•EL VAN TIENE UNA RELACION INVERSA CON EL COK

79

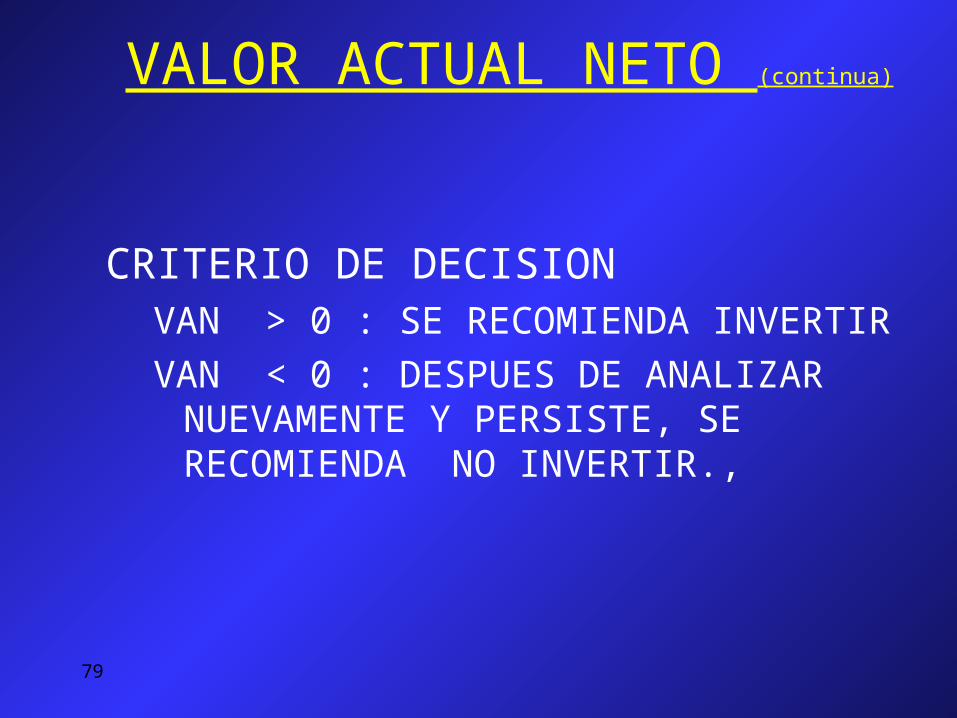

VALOR ACTUAL NETO (continua)

CRITERIO DE DECISIONVAN > 0 : SE RECOMIENDA INVERTIR

VAN < 0 : DESPUES DE ANALIZAR NUEVAMENTE Y PERSISTE, SE RECOMIENDA NO INVERTIR.,

80

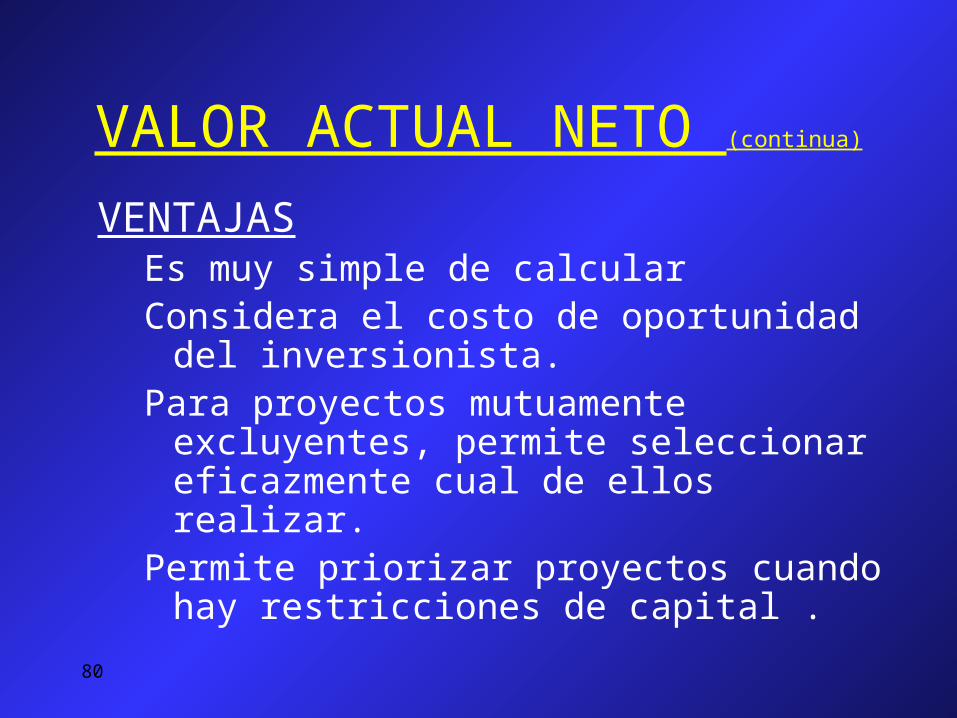

VALOR ACTUAL NETO (continua)

VENTAJASEs muy simple de calcular Considera el costo de oportunidad del

inversionista.Para proyectos mutuamente excluyentes, permite

seleccionar eficazmente cual de ellos realizar.Permite priorizar proyectos cuando hay

restricciones de capital .

81

VALOR ACTUAL NETO (continua)

DesventajasNo siempre el inversionista cuenta con la

información necesaria para determinar su COK; y eso puede sobrevalorar o subvaluar el proyecto

El VAN a veces es mal entendido, ya que no es una tasa sino un valor absoluto.

82

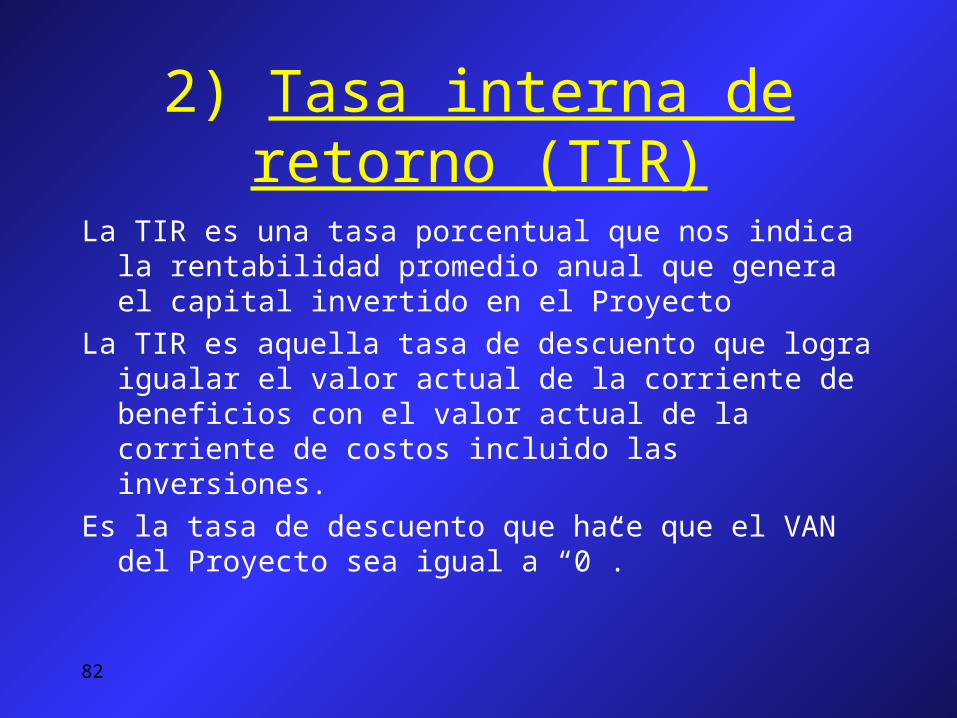

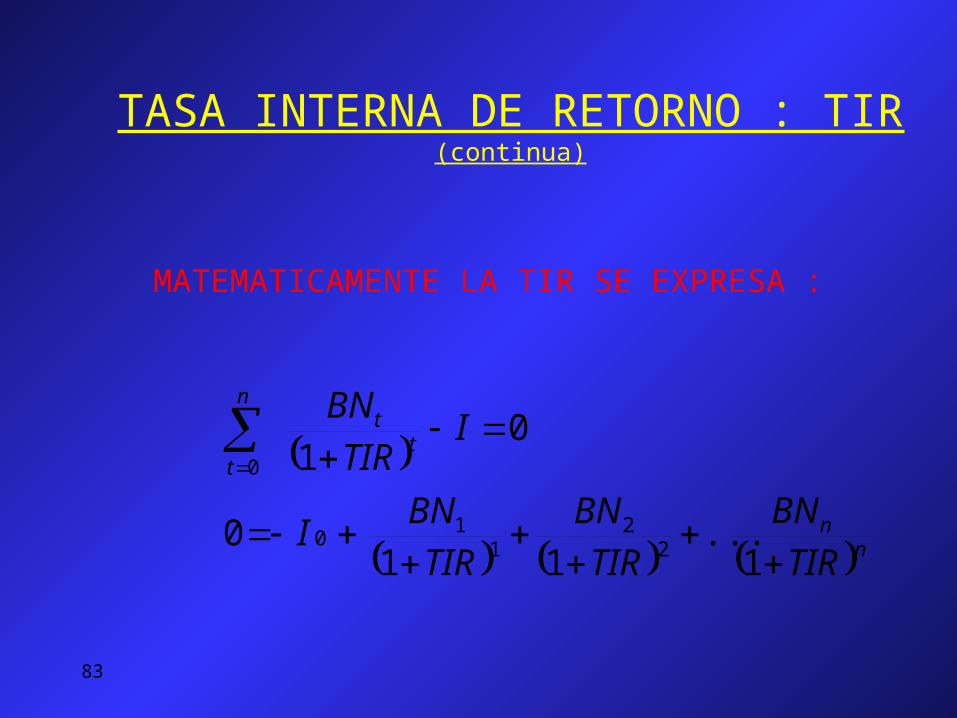

2) Tasa interna de retorno (TIR)

La TIR es una tasa porcentual que nos indica la rentabilidad promedio anual que genera el capital invertido en el Proyecto

La TIR es aquella tasa de descuento que logra igualar el valor actual de la corriente de beneficios con el valor actual de la corriente de costos incluido las inversiones.

Es la tasa de descuento que hace que el VAN del Proyecto sea igual a “0”.

83

TASA INTERNA DE RETORNO : TIR(continua)

MATEMATICAMENTE LA TIR SE EXPRESA :

nn

tt

n

t

TIR

BN

TIR

BN

TIR

BNI

ITIR

BN

1...

110

01

22

11

0

0

84

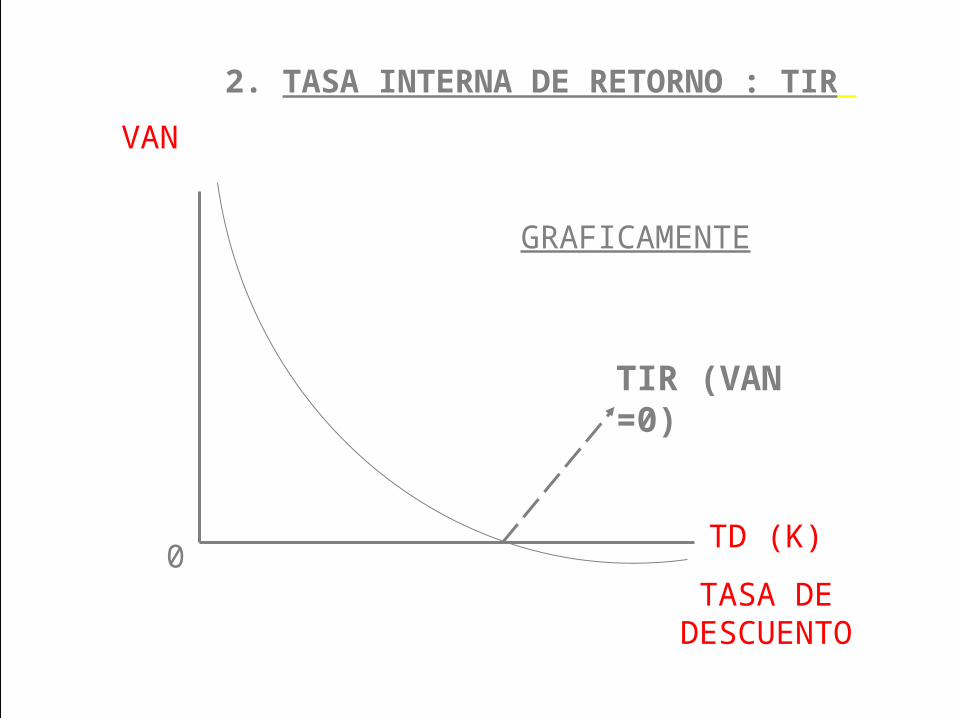

TIR (VAN =0)

TD (K)

TASA DE DESCUENTO

VAN

2. TASA INTERNA DE RETORNO : TIR

GRAFICAMENTE

0

85

TASA INTERNA DE RETORNO : TIR

(continua)

• CRITERIO DE DECISION

•TIR > TD : SE RECOMIENDA INVERTIR

•TIR < TD : SE RECOMIENDA NO INVERTIR.

86

2) TASA INTERNA DE RETORNO :TIR (continuación)

VENTAJASES FACILMENTE COMPRENSIBLE, YA QUE SE EXPRESA COMO

UN PORCENTAJE DE RENTABILIDAD.PARA SU CALCULO NO ES NECESARIO LA TASA DE

DESCUENTO.DESVENTAJAS

SU CALCULO ES MAS COMPLICADO NO ES APROPIADO PARA SELECCIONAR PROYECTOS

MUTUAMENTE EXCLUYENTES.UN MISMO PROYECTO PUEDE TENER VARIAS TIR.

87

3) RELACION BENEFICIO-COSTO : (B/C)

COMPARA EL VALOR ACTUAL DE LOS BENEFICIOS CON EL VALOR ACTUAL DE LOS COSTOS INCLUIDA LA INVERSION.

NOS INDICA LA CANTIDAD DE DINERO QUE SE PERCIBE POR CADA UNIDAD MONETARIA UTILIZADA.

88

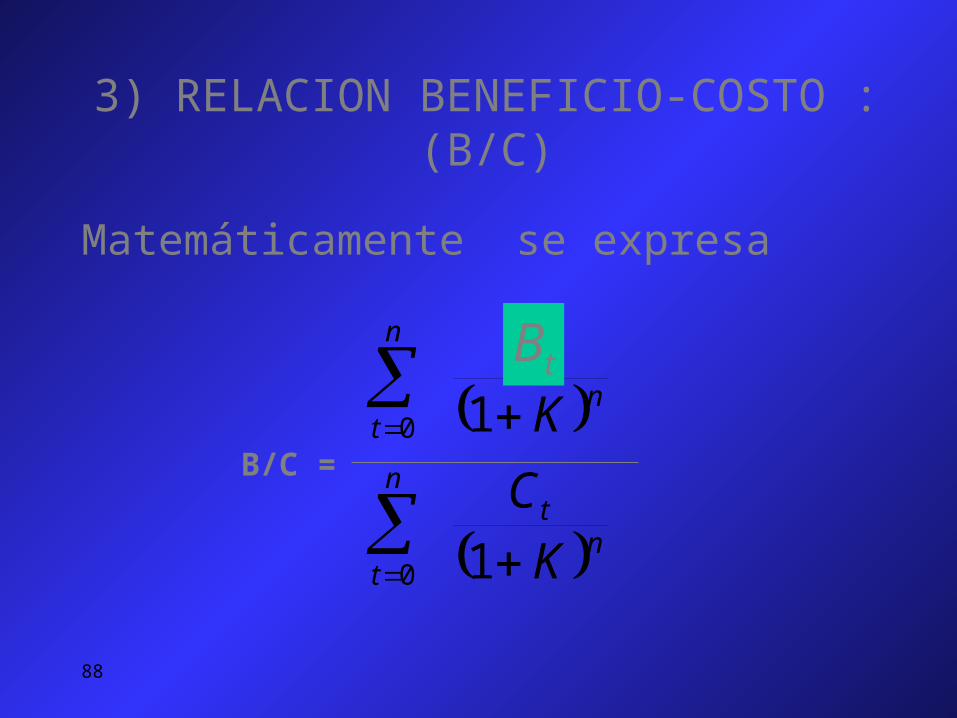

3) RELACION BENEFICIO-COSTO : (B/C)

Matemáticamente se expresa

nt

n

t

nt

n

t

K

C

K

Y

1

1

0

0B/C =

Bt

89

3) RELACION BENEFICIO-COSTO : (B/C)

B/C > 1 : SE RECOMIENDA INVERTIR.

B/C < 1 : SE RECOMIENDA NO INVERTIR.

90

3) RELACION BENEFICIO-COSTO : (B/C)

VENTAJAS

ES DE FÁCIL CÁLCULO E INTERPRETACIÓN.

PERMITE DETERMINAR SI UN PROYECTO ES BUENO O NO.

DESVENTAJAS

NO SIEMPRE EL INVERSIONISTA CUENTA CON LA INFORMACIÓN NECESARIA PARA DETERMINAR SU COK.

NO ES RECOMENDABLE SU USO EN LA COMPARACION DE PROYECTOS ALTERNATIVOS.

91

3) RELACION BENEFICIO-COSTO : (B/C)

DESVENTAJAS : EJEMPLOProy A : VAB = 500 Y VAC = 100Proy B : VAB = 5,000 Y VAC = 1,000

B/CA = 500/100 = 5

B/CB = 5,000/1,000 = 5SEGÚN EL B/C SERIA INDIFERENTE INVERTIR EN CUALQUIER

PROYECTO; PERO SI CALCULAMOS EL VAN TENEMOS:

VAN A = 400

VAN B = 4,000EL PROYECTO B DEBERÁ SER ELEGIDO.

92

4) PERIODO DE RECUPERACION (PR)

ES UN INDICADOR QUE MUESTRA EL TIEMPO QUE SE REQUIERE PARA QUE LOS BENEFICIOS NETOS DE UNA INVERSIÓN RECUPERE EL CAPITAL INVERTIDO.

PROPORCIONA INFORMACIÓN TANTO DE RIESGO COMO DE LIQUIDEZ DE UN PROYECTO.

EL P.R. SE PUEDE CALCULAR EN FORMA :

SIMPLE : BN SIN ACTUALIZAR.

DESCONTADO : BN ACTUALIZADO.

93

4) PERIODO DE RECUPERACION (PR)

UN P.R. PROLONGADO SIGNIFICA :QUE EL CAPITAL INVERTIDO QUEDARA

COMPROMETIDO DURANTE UN PERIODO PROLONGADO Y POR ENDE LA LIQUIDEZ DEL MISMO ES RELATIVAMENTE BAJO.

QUE LOS FLUJOS DE EFECTIVO DEL PROYECTO DEBERÁN SER PROYECTADOS HACIA UN FUTURO DISTANTE LO CUAL HARÁ EL PROYECTO MÁS RIEZGOSO.

94

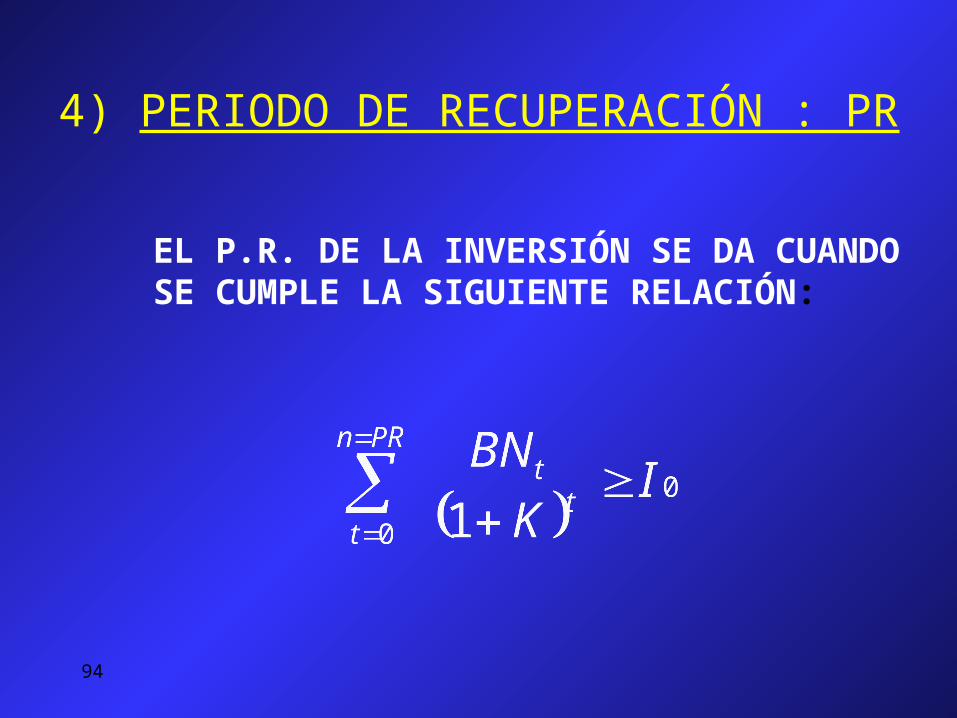

4) PERIODO DE RECUPERACIÓN : PR

EL P.R. DE LA INVERSIÓN SE DA CUANDO SE CUMPLE LA SIGUIENTE RELACIÓN:

95

4) PERIODO DE RECUPERACIÓN : PR

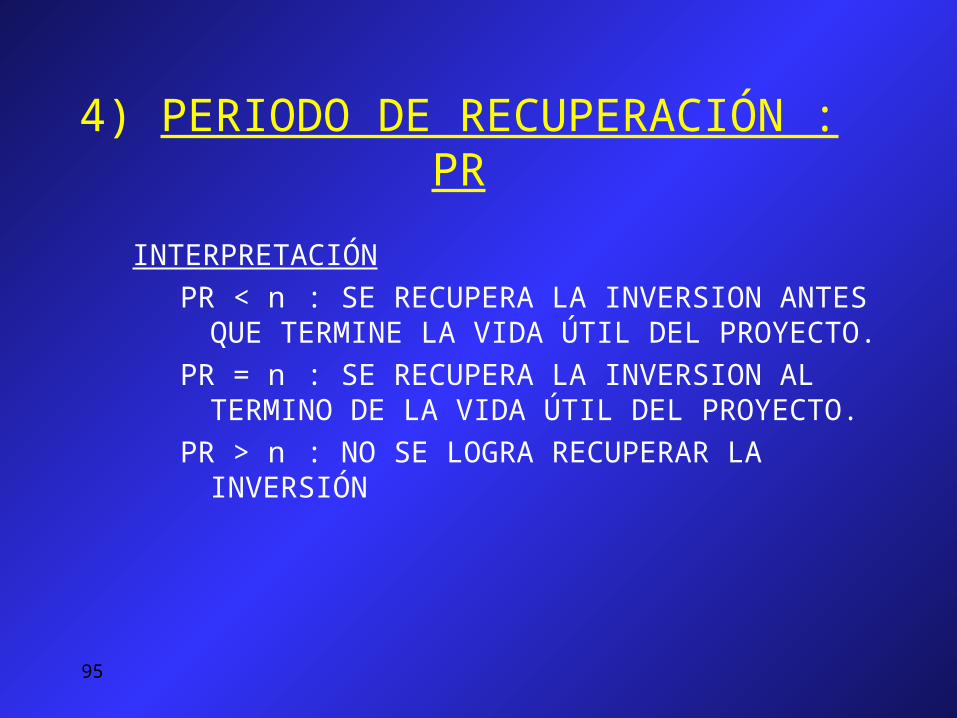

INTERPRETACIÓN

PR < n : SE RECUPERA LA INVERSION ANTES QUE TERMINE LA VIDA ÚTIL DEL PROYECTO.

PR = n : SE RECUPERA LA INVERSION AL TERMINO DE LA VIDA ÚTIL DEL PROYECTO.

PR > n : NO SE LOGRA RECUPERAR LA INVERSIÓN

96

4) PERIODO DE RECUPERACIÓN : PR

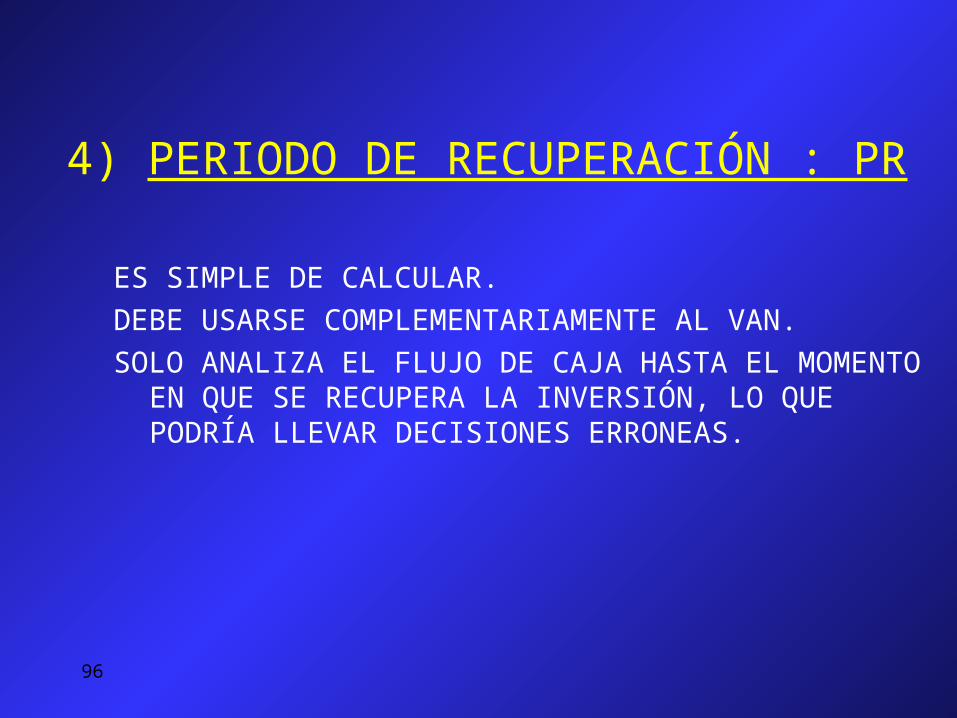

ES SIMPLE DE CALCULAR.

DEBE USARSE COMPLEMENTARIAMENTE AL VAN.

SOLO ANALIZA EL FLUJO DE CAJA HASTA EL MOMENTO EN QUE SE RECUPERA LA INVERSIÓN, LO QUE PODRÍA LLEVAR DECISIONES ERRONEAS.

97

4) PERIODO DE RECUPERACIÓN : PR

2 años5,0001,0001,000-2000Flujo de Proy.B

2 años3,0001,0001,000-2000Flujo de Proy.A

P.R.3210

APARENTEMENTE SERÍA INDIFERENTE EJECUTAR CUALQUIERA DE LOS 2 PROYECTOS PERO SI VEMOS EL FLUJO DEL AÑO 3, SE OBSERVA QUE EL PROYECTO B TENDRÍA UN MAYOR VAN.

98

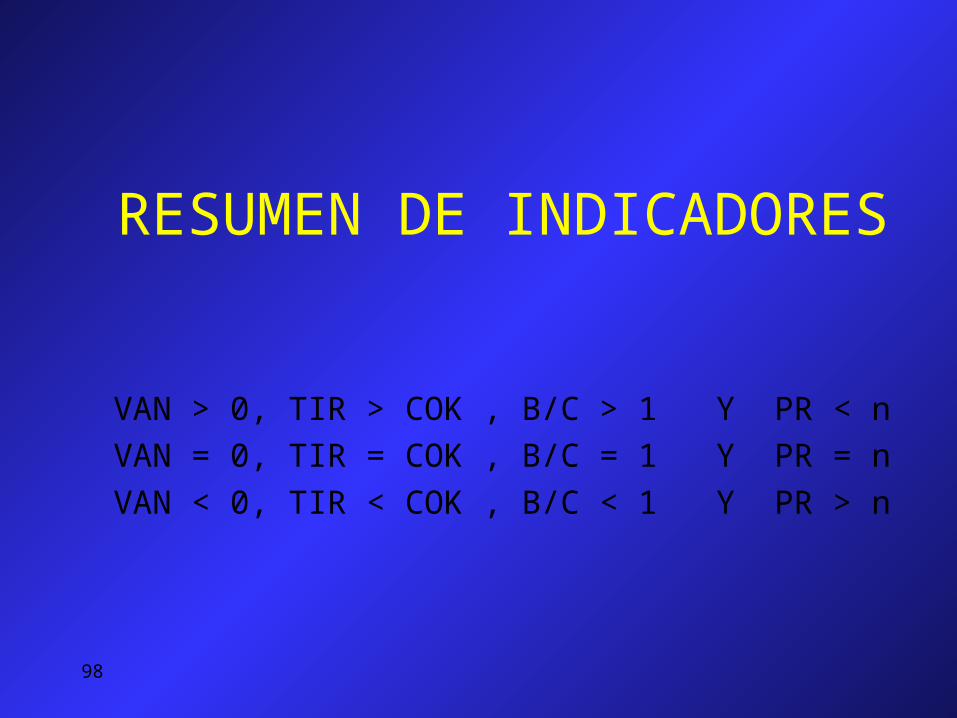

RESUMEN DE INDICADORES

VAN > 0, TIR > COK , B/C > 1 Y PR < n

VAN = 0, TIR = COK , B/C = 1 Y PR = n

VAN < 0, TIR < COK , B/C < 1 Y PR > n

99

5) CASO ILUSTRATIVO: Cabinas de Internet

Calculo de la Tasa Interna de Retorno: TIR

O = -I + + + . . . +BN1

(1+TIR)

BN2

(1+TIR)2

BNn

(1+TIR)n

O = -11830 + + + + +4485

(1+TIR)

4485

(1+ TIR)2

4485

(1+ TIR)3

4485

(1+ TIR)4

4685

(1+ TIR)5

VAN25 = 296.9 $

VAN30 = - 852.6 $

TIR = 26.3 % : Interpolando

100

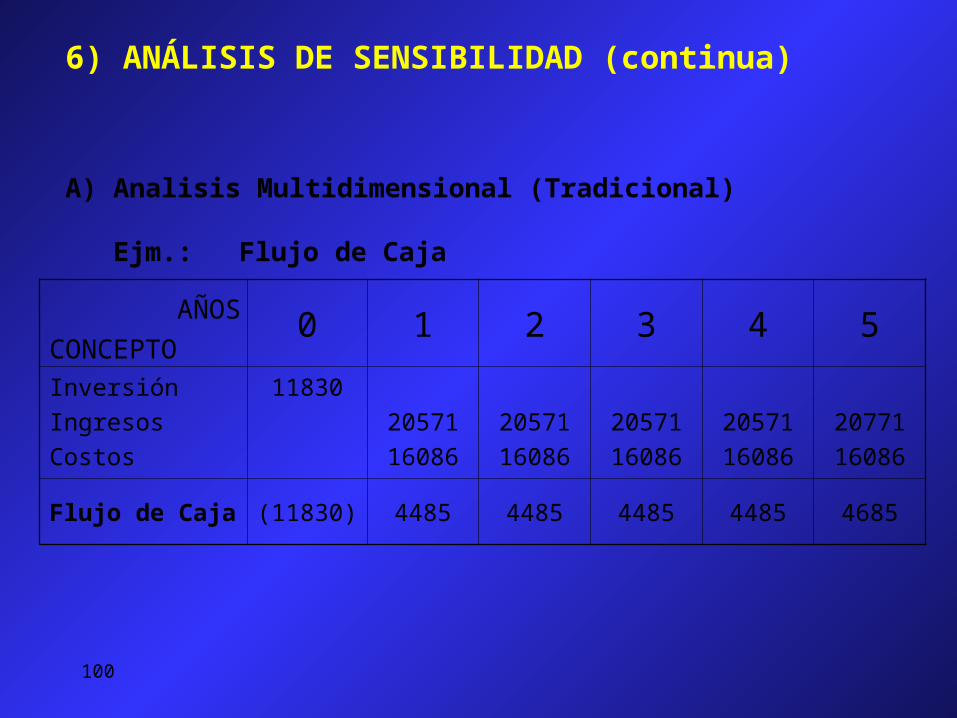

6) ANÁLISIS DE SENSIBILIDAD (continua)

A) Analisis Multidimensional (Tradicional)

Ejm.: Flujo de Caja

0 1 2 3 4 5

Inversión

Ingresos

Costos

11830

20571

16086

20571

16086

20571

16086

20571

16086

20771

16086

Flujo de Caja (11830) 4485 4485 4485 4485 4685

CONCEPTOAÑOS

101

20771

(1+0.14)5+ + + +

20571

(1+0.14)2

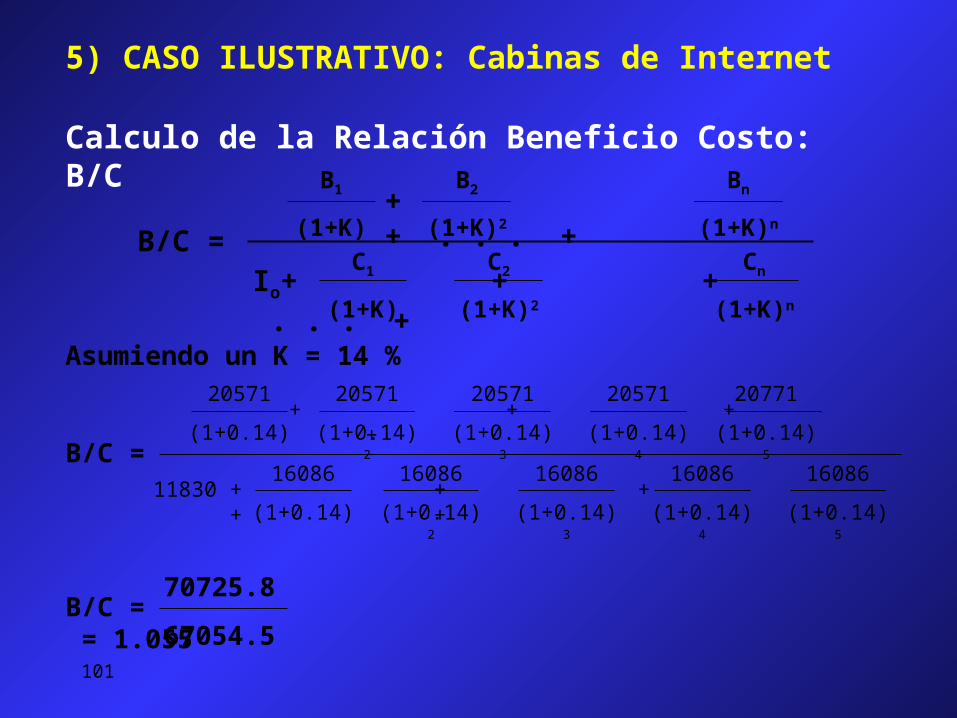

5) CASO ILUSTRATIVO: Cabinas de Internet

Calculo de la Relación Beneficio Costo: B/C

B/C =

B1

(1+K)

B/C =

20571

(1+0.14)

B2

(1+K)2

Bn

(1+K)n+ + . . . +

Io+ + + . . . + C1

(1+K)

C2

(1+K)2

Cn

(1+K)n

Asumiendo un K = 14 %20571

(1+0.14)3

20571

(1+0.14)4

11830 + + + + +16086

(1+0.14)

16086

(1+0.14)2

16086

(1+0.14)3

16086

(1+0.14)4

16086

(1+0.14)5

B/C = = 1.05570725.8

67054.5

102

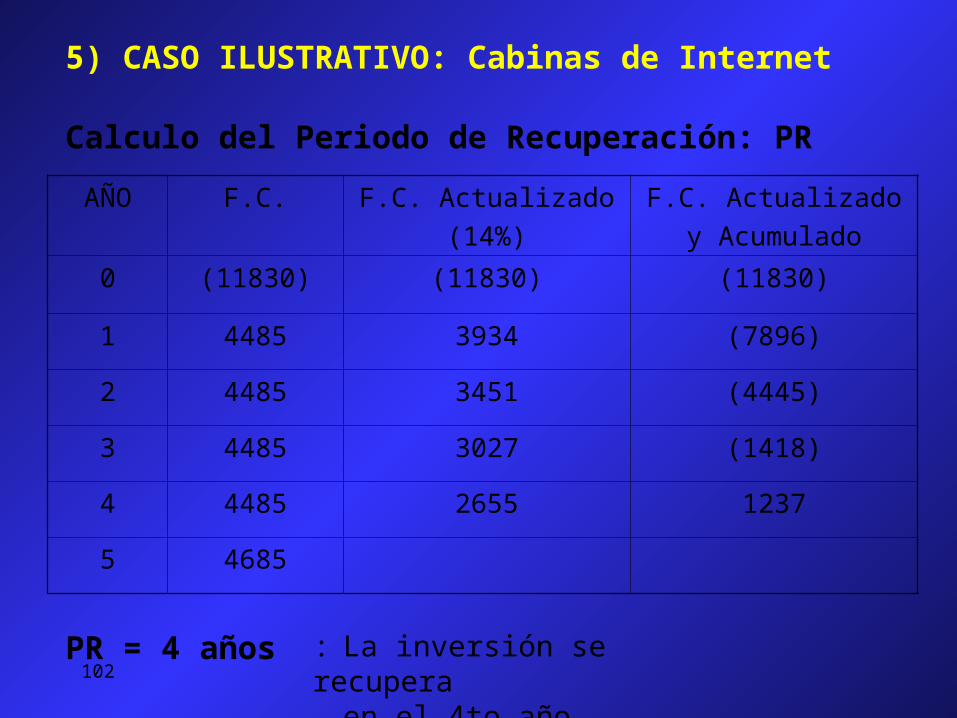

5) CASO ILUSTRATIVO: Cabinas de Internet

Calculo del Periodo de Recuperación: PR

AÑO F.C. F.C. Actualizado(14%)

F.C. Actualizadoy Acumulado

0 (11830) (11830) (11830)

1 4485 3934 (7896)

2 4485 3451 (4445)

3 4485 3027 (1418)

4 4485 2655 1237

5 4685

PR = 4 años : La inversión se recuperaen el 4to año

103

5) CASO ILUSTRATIVO: Cabinas de Internet

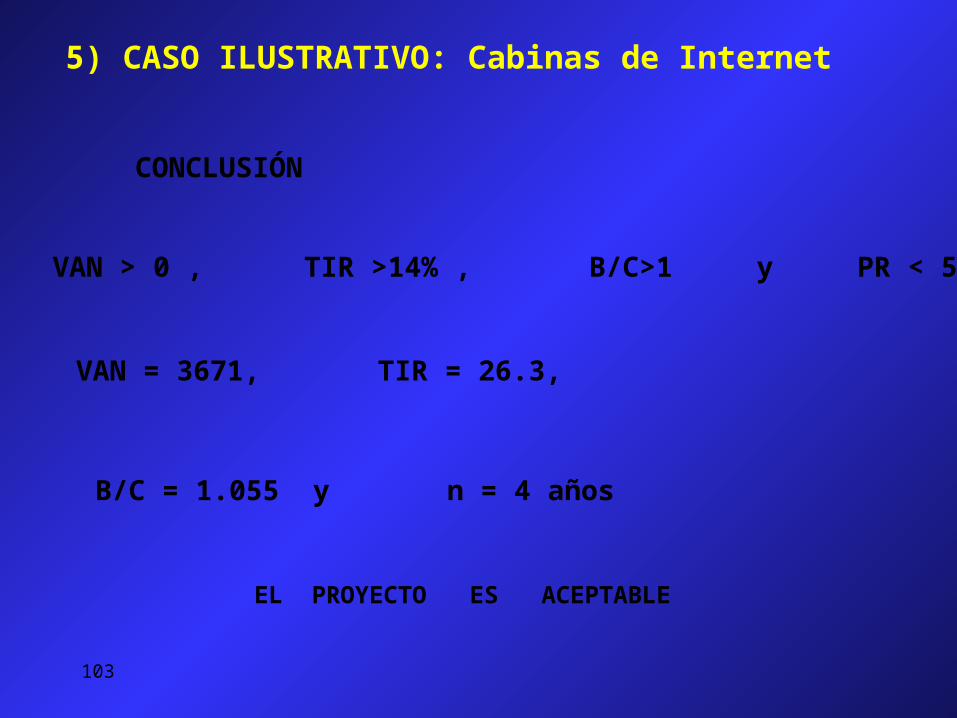

CONCLUSIÓN

VAN > 0 , TIR >14% , B/C>1 y PR < 5

VAN = 3671, TIR = 26.3,

B/C = 1.055 y n = 4 años

EL PROYECTO ES ACEPTABLE

104

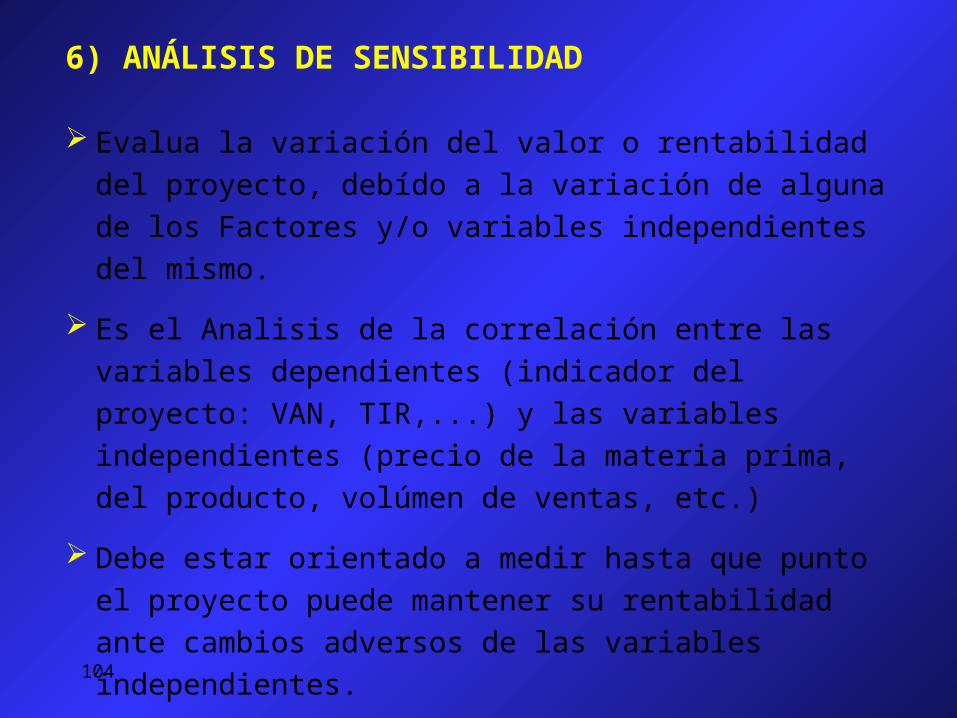

6) ANÁLISIS DE SENSIBILIDAD

Evalua la variación del valor o rentabilidad del proyecto, debído a la variación de alguna de los Factores y/o variables independientes del mismo.

Es el Analisis de la correlación entre las variables dependientes (indicador del proyecto: VAN, TIR,...) y las variables independientes (precio de la materia prima, del producto, volúmen de ventas, etc.)

Debe estar orientado a medir hasta que punto el proyecto puede mantener su rentabilidad ante cambios adversos de las variables independientes.

105

6) ANÁLISIS DE SENSIBILIDAD (continua)

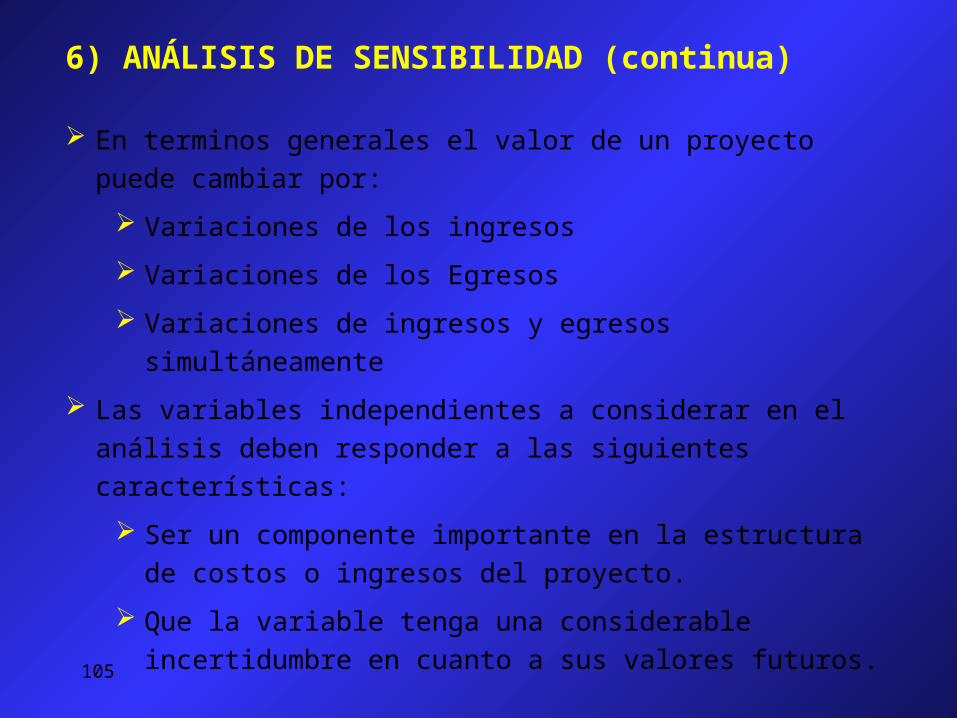

En terminos generales el valor de un proyecto puede cambiar por:

Variaciones de los ingresos

Variaciones de los Egresos

Variaciones de ingresos y egresos simultáneamente

Las variables independientes a considerar en el análisis deben responder a las siguientes características:

Ser un componente importante en la estructura de costos o ingresos del proyecto.

Que la variable tenga una considerable incertidumbre en cuanto a sus valores futuros.

106

6) ANÁLISIS DE SENSIBILIDAD (continua)

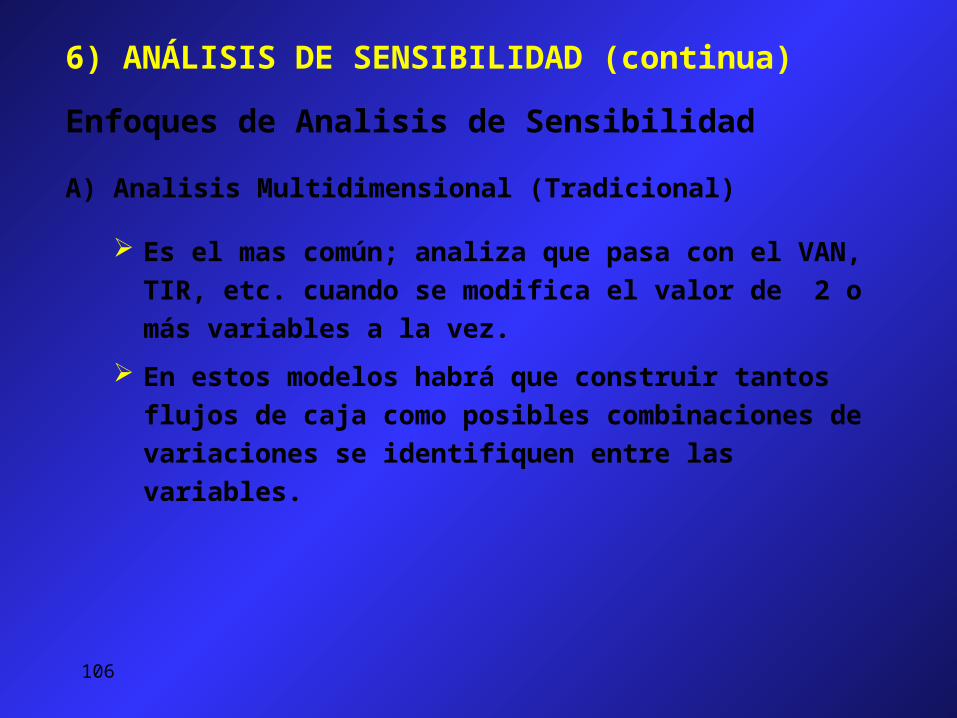

A) Analisis Multidimensional (Tradicional)

Enfoques de Analisis de Sensibilidad

Es el mas común; analiza que pasa con el VAN, TIR, etc. cuando se modifica el valor de 2 o más variables a la vez.

En estos modelos habrá que construir tantos flujos de caja como posibles combinaciones de variaciones se identifiquen entre las variables.

107

LA TOMA DE DECISIONES CRITERIOS

Decisión es una selección entre dos o mas posibilidades de acción Consiste en escoger varias alternativas que se presentan Major alternativa prevé el futuro Proyectos de ingeniería es atender la necesidades humanas oprimizando los recursos

naturales(minería, agua, gases energía etc) La toma de decisiones se realiza con conocimiento del pasado (experiencias pasadas

o análise de los registro y actos) Mec.ro Posibles situaciones relacionadas en la toma de decisiones:

a) Decisiones que se sume una certeza en cuanto a las consecuencias.

b) Deciones relacionados con el riesgo, situaciones , l realizar r Existen tres posibles relacionadas en la toma de decisiones a las expectativas del

futuro.

108