seguros sura, s.a. de c.v. de... · las instituciones de seguros en méxico en vigor a la fecha de...

TRANSCRIPT

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

SEGUROS SURA, S.A. DE C.V. (Antes Royal & SunAlliance Seguros (México), S.A. de C.V.)

Notas de Revelación a los Estados Financieros

al 31 de diciembre de 2016

(Cifras en Miles de Pesos)

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

SEGUROS SURA, S.A. de C.V.

(Antes Royal & SunAlliance Seguros (México), S.A. de C.V.)

Notas a los estados financieros

Al 31 de diciembre de 2016

(Miles de pesos) 1. Objeto de la Institución Seguros SURA, S.A. de C.V. (la Institución), es una institución de seguros constituida bajo las leyes mexicanas con domicilio en Boulevard Adolfo López Mateos 2448 Altavista, Delegación Álvaro Obregón, 01060 México, D.F. La Institución es subsidiaria de Grupo Sura. Su actividad principal es practicar, en los términos de la Ley de Instituciones de Seguros y de Fianzas (la Ley o LISF), el seguro, coaseguro y reaseguro en las operaciones y ramos que se mencionan a continuación: a. Vida. b. Accidentes y enfermedades, en los ramos de accidentes personales y gastos médicos. c. Daños, en los ramos de responsabilidad civil y riesgos profesionales, marítimo y transportes, incendio, agrícola,

automóviles, diversos, terremoto y otros riesgos catastróficos. La Institución realiza sus operaciones en el territorio de México. Comparabilidad Con fecha 1 de noviembre de 2016, se publicó en el Diario Oficial de la Federación la Circular Modificatoria 16/16 de la CUSF, donde se indica que la Comisión considera impráctico que se presenten estados financieros comparativos para el ejercicio 2016, derivado principalmente de los cambios registrados en las estimaciones contables de activos y pasivos por la entrada en vigor de la Ley de Instituciones de Seguros y de Fianzas. Por consiguiente, todos los cambios por la adopción de los nuevos criterios contables, se reconocieron en los estados financieros afectando los saldos iniciales del ejercicio 2016, no siendo comparables con los del ejercicio inmediato anterior (nota 4). Proceso de adquisición Con fecha 26 de Abril de 2016 la Comisión Nacional de Seguros y Fianzas (CNSF) autorizó la adquisición por parte de Suramericana, S.A. de la compañía Royal & SunAlliance Seguros (México) S.A. de C.V. propiedad hasta esa fecha de The Globe Insurance Company Limited; tomando control efectivo de la compañía el 1º de Junio de 2016. Así mismo la compañía realizó los diferentes trámites administrativos con las autoridades, para cambiar su denominación por la de Seguros Sura, S.A. de C.V.

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

2. Autorización y aprobación de los estados financieros La emisión de los estados financieros por el ejercicio terminado al 31 de diciembre de 2016 y las notas correspondientes fue autorizada por el Licenciado en Contaduría Luis Enrique Pérez Peñaloza, Contralor Financiero de la Institución, el 13 de marzo de 2017. Dichos estados financieros deberán ser aprobados en fecha posterior por el Consejo de Administración y por la Asamblea de Accionistas; órganos que tienen la facultad de modificar los estados financieros adjuntos. De conformidad con la Ley General de Sociedades Mercantiles (LGSM), la Ley y los estatutos de la Institución; los accionistas, el consejo de administración y la Comisión Nacional de Seguros y Fianzas (la Comisión o CNSF) tienen facultades para modificar los estados financieros después de su emisión. La administración es responsable de la preparación y presentación de los estados financieros y sus notas. 3. Marco normativo contable Los estados financieros adjuntos se prepararon de conformidad con el marco normativo contable aplicable a las Instituciones de seguros en México establecidos por la Comisión, en vigor a la fecha de elaboración de los mismos. El marco normativo contable establece que las instituciones de seguros deben observar los lineamientos contables específicos establecidos por la CNSF y las Normas de Información Financiera Mexicanas (NIF), emitidas y adoptadas por el Consejo Mexicano de Normas de Información Financiera, A.C. (CINIF). La CNSF también está facultada para autorizar o expresar su no objeción a ciertos tratamientos contables particulares para sus reguladas. Asimismo, si hubiera algún criterio que no esté contemplado por la CNSF o NIF se podrá remitir a la aplicación supletoria de IFRS (NIF A-8). La normativa de la CNSF a que se refiere el párrafo anterior, contempla normas de reconocimiento, valuación, presentación y revelación. A continuación se describen las políticas y prácticas contables más importantes aplicadas por la institución en la preparación de los estados financieros: a) Bases de preparación Entorno no inflacionario Los estados financieros que se acompañan fueron preparados de conformidad con los criterios de contabilidad para las instituciones de seguros en México en vigor a la fecha de elaboración de los mismos, los cuales debido a que la Institución opera en un entorno económico no inflacionario, incluyen en sus activos y pasivos no monetarios, así como en el capital contable, el reconocimiento de los efectos de la inflación en la información financiera hasta el 31 de diciembre de 2007 con base en el Índice Nacional de Precios al Consumidor (INPC).

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

La inflación de 2016 determinada a través del INPC que publica, el Instituto Nacional de Estadística y Geografía (INEGI), fue de 3.36%. La inflación acumulada en los últimos 3 años terminados el 31 de diciembre de 2016 fue de 9.87%, nivel que, de acuerdo al marco normativo contable, corresponde a un entorno económico no inflacionario, que requiere que se continúe con la preparación de estados financieros sobre la base de costo histórico. b) Inversiones La Comisión reglamenta las bases sobre las cuales la Institución efectúa sus inversiones, para lo cual ha establecido un criterio contable y de valuación (B-2), que clasifica las inversiones atendiendo a la intención de la administración sobre su tenencia, como se menciona a continuación: Títulos para financiar la operación Son aquellos títulos de deuda o capital que tiene la Institución en posición propia con la intención de cubrir siniestros y gastos de operación. Los títulos de deuda se registran a su costo de adquisición y el devengamiento de su rendimiento (intereses, cupones o equivalentes) se realiza conforme al método de interés efectivo. Dichos intereses se reconocen como realizados en el estado de resultados. Los títulos de deuda se valúan a su valor razonable tomando como base los precios de mercado dados a conocer por los proveedores de precios independientes o bien, por publicaciones oficiales especializadas en mercados internacionales, y en caso de no existir cotización, de acuerdo al último precio registrado dentro de los plazos establecidos por la Comisión, se tomará como precio actualizado para valuación, el costo de adquisición, el valor razonable de estos títulos deberá obtenerse utilizando determinaciones técnicas del valor razonable. Los títulos de capital se registran a su costo de adquisición y se valúan en forma similar a los títulos de deuda cotizados, en caso de no existir valor de mercado, para efectos de determinar el valor razonable se considerará el valor contable de la emisora o el costo de adquisición, el menor. Los efectos de valuación tanto de instrumentos de deuda como de capital se reconocen en los resultados del ejercicio dentro del rubro “Por valuación de inversiones” como parte del “Resultado integral de financiamiento”. Para los títulos de deuda y capital, los costos de transacción de los mismos se reconocen en los resultados del ejercicio en la fecha de adquisición. Títulos disponibles para su venta Son aquellos activos financieros que no son clasificados como inversiones a ser mantenidas a su vencimiento o clasificados para financiar la operación. Los títulos de deuda se registran a su costo de adquisición, el devengamiento de su rendimiento (intereses, cupones o equivalentes) y su valuación se efectúa de igual manera que los títulos para financiar la operación, incluyendo el reconocimiento del rendimiento devengado en resultados como realizado, pero reconociendo el efecto por valuación en el capital contable en el rubro de “Déficit por valuación de valores”, hasta en tanto dichos instrumentos financieros no se vendan o se transfieran de categoría. Al momento de su venta los efectos reconocidos anteriormente en el capital contable, deberán reconocerse en los resultados del período en que se efectúa la venta. Los instrumentos de capital disponibles para la venta son aquellos que la administración de la Institución tiene en posición propia, sin la intención de cubrir siniestros y gastos de operación, y se registran a su costo de adquisición.

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

Las inversiones en acciones cotizadas se valúan a su valor razonable, tomando como base los precios de mercado dados a conocer por los proveedores de precios independientes, en caso de que no existiera valor de mercado, se considera el valor contable de la emisora. Los efectos de valuación de instrumentos de capital se registran en el rubro de “Déficit por valuación” en el capital contable. Tratándose de inversiones permanentes en acciones, la valuación se realiza a través del método de participación conforme a la metodología establecida en la Norma de Información Financiera Mexicana (NIF) C-7 “Inversiones en asociadas y otras inversiones permanentes”. Para los títulos de deuda y capital, los costos de transacción de los mismos se reconocen como parte de la inversión a la fecha de adquisición. Títulos para conservar a vencimiento Son títulos de deuda adquiridos con la intención de mantenerlos a vencimiento. Sólo podrán clasificar valores en esta categoría, las instituciones de seguros que cuenten con la capacidad financiera para mantenerlos a vencimiento, sin menoscabo de su liquidez y que no existan limitaciones legales o de otra índole que pudieran impedir la intención original. Al momento de la compra estos títulos se registran a su costo de adquisición, y se valúan a costo amortizado y el devengamiento de su rendimiento (interés, cupones o equivalentes), se realiza conforme al método de interés efectivo. Dichos intereses se reconocen como realizados en el estado de resultados. Los costos de transacción se reconocen como parte de la inversión a la fecha de adquisición. La compañía no cuenta con instrumentos con esta clasificación. Transferencias entre categorías Las transferencias entre las categorías de activos financieros sólo son admisibles cuando la intención original para la clasificación de estos activos se vea afectada por los cambios en la capacidad financiera de la entidad, o por un cambio en las circunstancias que obliguen a modificar la intención original. Solamente podrán realizarse transferencias de títulos desde y hacia la categoría de títulos conservados a vencimiento y disponibles para la venta, con la aprobación del Comité de Inversiones, y que dichas operaciones no originen faltantes en las coberturas de reservas técnicas y de capital mínimo de garantía. La Institución no podrá capitalizar ni repartir la utilidad derivada de la valuación de cualquiera de sus inversiones en valores hasta que se realice en efectivo. Deterioro La Institución evalúa a la fecha del balance general si existe evidencia objetiva de que un título está deteriorado, ante la evidencia objetiva y no temporal de que el instrumento financiero se ha deteriorado en su valor, se determina y reconoce la pérdida correspondiente.

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

a) Cartera de crédito La institución otorga créditos de conformidad con las disposiciones señaladas por la Comisión y siguiendo el procedimiento previamente autorizado por el consejo de administración, donde se realiza una evaluación cualitativa y cuantitativa del acreditado. Dichos créditos son registrados por su valor histórico en el activo y el interés devengado mensualmente en el Estado de Resultados. Así mismo, se realiza la revisión mensual de la cartera y el cálculo de una posible incobrabilidad del mismo, castigando el resultado. b) Disponibilidades Las disponibilidades incluyen la moneda de curso legal en caja y depósitos en cuentas bancarias en moneda nacional y dólares. A la fecha de los estados financieros, los intereses ganados y las utilidades o pérdidas en valuación se incluyen en los resultados del ejercicio, como parte del resultado integral de financiamiento. Los cheques que no hubieren sido efectivamente cobrados después de dos días hábiles de haberse depositado, y los que habiéndose depositado hubieren sido objeto de devolución, se deberán llevar contra el saldo de deudores diversos. Una vez transcurridos cuarenta y cinco días posteriores al registro en deudores diversos y de no haberse recuperado o cobrado dichos cheques, éstos deberán castigarse directamente contra resultados. Tratándose del monto de los cheques emitidos con anterioridad a la fecha de los estados financieros que estén pendientes de entrega a los beneficiarios, deberán reincorporarse al rubro de disponibilidades sin dar efectos contables a la emisión del cheque. c) Deudores Por primas Representan los saldos por cobrar por las pólizas de seguros emitidas, incluyendo las primas estimadas. De acuerdo a las nuevas normas emitidas por la Comisión Nacional de Seguros y Fianzas, los saldos de primas por cobrar no deberán tener una antigüedad mayor al término convenido o 45 días, 365 días tratándose de primas por cobrar a dependencias o entidades de la Administración Pública Federal. Cuando superen la antigüedad mencionada, deben cancelarse contra los resultados del ejercicio. Otros adeudos (Estimación para castigos) La administración de la Institución realiza un estudio para estimar el valor de recuperación de las cuentas por cobrar, relativas a deudores identificados cuyo vencimiento se pacte desde su origen al término convenido o 45 días naturales, creando en su caso la estimación para castigos de cuentas de dudosa recuperación. Tratándose de cuentas por cobrar que no estén comprendidas en el párrafo anterior, la estimación para castigos de cuentas de dudosa recuperación se realiza por el importe total del adeudo de acuerdo con los siguientes plazos: a los 90 días naturales siguientes a su registro inicial, cuando correspondan a deudores no identificados, y a los 120 días naturales siguientes a su registro inicial cuando correspondan a deudores identificados. Por causas distintas a reestructuración, se presentan en los resultados del ejercicio como parte de las operaciones ordinarias. La ganancia o pérdida actuarial se reconoce directamente en los resultados del periodo conforme se devenga.

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

d) Inmuebles, mobiliario y equipo Los inmuebles de la Institución, se registran originalmente a su costo de adquisición y se y se valúa por el promedio de los valores físico y de capitalización de rentas, según los avalúos que practiquen peritos de instituciones de Crédito o corredores públicos. La inversión en edificios se deprecia conforme al método de línea recta con base en su vida útil estimada, determinada con los últimos avalúos practicados. De acuerdo con el Criterio Contable B-6 en el Capítulo 22.1 del Título 22, de la CUSF, existe la obligación de realizar avalúos anualmente (hasta el 3 de abril de 2015 las disposiciones lo requerían cada dos años). El mobiliario y equipo se registran al costo de adquisición y hasta el 31 de diciembre de 2007 se actualizaron mediante factores derivados del INPC. La depreciación del mobiliario y equipo se calcula por el método de línea recta, con base en las vidas útiles, estimadas por la Institución. Las vidas útiles totales de los principales grupos de activos se mencionan a continuación:

Vida útil Tipo estimada Tasas

Inmuebles 28 años 3.33% Mobiliario y equipo de oficina 10 años 10% Equipo de telefonía 10 años 10% Equipo de transporte 4 años 25% Equipo de cómputo 3.33 años 30%

Las mejoras a locales arrendados se amortizan durante el período útil de la mejora o el término del contrato, el que sea menor. Los gastos de mantenimiento y reparaciones menores se registran en los resultados cuando se incurren. e) Activos intangibles Los activos intangibles con vida útil definida incluyen principalmente desarrollos de sistemas. Los factores que han determinado su vida útil son obsolescencia técnica y el uso esperado determinado por la Administración. Estos activos se registran a su costo de adquisición o desarrollo y se amortizan en línea recta, durante su vida útil estimada de 3 a 5 años. f) Pagos anticipados Incluyen principalmente primas de seguro pagadas y anticipos por uso de canal de distribución, los cuales se amortizan en línea recta o en base al nivel de producción. g) Otros activos Los otros activos incluyen principalmente gastos de instalación y se registran a su valor de adquisición y, hasta el 31 de diciembre de 2007, se actualizaron mediante factores derivados del INPC. La amortización se calcula por el método de línea recta, con base a la vida útil determinada por la Administración.

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

h) Reservas técnicas La constitución de las reservas técnicas y su inversión se efectúa en los términos y proporciones que establece la Ley. La valuación de estas reservas es dictaminada por un actuario independiente y registrado ante la propia Comisión. A continuación se mencionan los aspectos más importantes de su determinación y contabilización. La Institución utilizó métodos para la valuación de reservas técnicas en apego a las disposiciones establecidas por la Comisión y que se encuentran registrados ante la misma. Reserva para riesgos en curso La reserva para riesgos en curso, de los seguros de vida con temporalidad hasta un año (vida corto plazo) se evalúa considerando el mejor estimador (BEL), el cual es determinado como la diferencia entre el valor presente de ingresos y el valor presente de los egresos futuros, proyectados mensualmente. El saldo de esta reserva se evalúa mensualmente, y permite asignar recursos de manera anticipada a las probables obligaciones por siniestros. Tratándose de los seguros de vida el importe es determinado de acuerdo con los métodos actuariales registrados en las notas técnicas y considerando las características de las pólizas en vigor. El BEL de riesgo se obtiene de un modelo propio de la compañía el cual se determinó en función de un método estocástico que considera la experiencia en siniestralidad de la compañía. Las reservas para operaciones de seguros a corto plazo de accidentes y enfermedades se determinan considerando un método propio para el cálculo del mejor estimador BEL. Dicho método, se basa en el cálculo del mejor estimador directo y retenido para cada ramo, construido como un promedio de simulaciones que arrojan proyecciones para los siguientes componentes: - Devoluciones de prima por concepto de cancelaciones - Flujo esperado de siniestros - Gastos de administración - Componente de primas - Gastos de ajuste asignados al siniestro como una proporción del costo esperado de siniestralidad. Con esta información, se determina un BEL al cual se le adiciona el resultado del Margen de Riesgo, el cual se obtiene de multiplicar la tasa del costo neto del capital por el Requerimiento de Capital de Solvencia (RCS) por la duración. Las reservas para operaciones de seguros a corto plazo de daños (con excepción de terremoto, hidrometeorológicos y agrícola) se determinan utilizando una metodología de mejor estimador (BEL) directo y retenido, la cual se basa en el promedio de simulaciones que capturan los flujos esperados de ingresos y egresos. Los componentes proyectados dentro de este proceso estocástico son los siguientes: - Proyección de devolución de prima por concepto de cancelaciones. - Flujo esperado de siniestralidad considerando supuestos de frecuencia, severidad y persistencia estimados para

cada uno de los ramos. - Componentes de gastos de administración para cada ramo. - Componente de dividendos probables en los ramos que se ofrece este beneficio. - Proyecciones de gastos de ajuste asignados al siniestro, recuperaciones y salvamentos, estimados como un

porcentaje del flujo esperado de siniestralidad.

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

Una vez obtenido el BEL, se le adiciona el Margen de Riesgo, el cual se obtiene de multiplicar la tasa del costo neto del capital por el RCS por la duración. Seguros de vida con temporalidad superior a un año Para los seguros de vida de largo plazo, se considera una metodología propia registrada ante la CNSF. Esta metodología se basa en información histórica de primas y siniestros con los cuales se determinan factores de consumo de siniestros en función de la prima por año de desarrollo. Una vez obtenidos estos factores, se realiza una proyección mediante simulaciones de la siniestralidad última esperada con el fin de determinar un factor de RRC. A este factor se le adiciona el porcentaje de gastos de administración y finalmente esta suma es multiplicada por la Prima de Tarifa no Devengada. De esta forma se obtiene el BEL de riesgos. Finalmente, a este producto se le adiciona el Margen de Riesgo, determinado como el producto la tasa del costo neto del capital por el RCS por la duración. Seguros para riesgos catastróficos- La Institución determina el saldo de la reserva de riesgos en curso de la cobertura de terremoto y de otros riesgos hidrometeorológicos con el 100% de la prima de riesgo devengada retenida en vigor más el producto financiero mensual. Reserva para obligaciones pendientes de cumplir por siniestros ocurridos Esta reserva se integra con los siguientes componentes: La obligación por los siniestros ocurridos y conocidos por la Institución al cierre del ejercicio que se encuentran pendientes de pago. Los siniestros de vida, de accidentes y enfermedades y daños se registran en el momento en que se conocen. Para los siniestros de vida, su determinación se lleva a cabo con base en las sumas aseguradas. Para los siniestros de accidentes y enfermedades y daños se ajustan con base en las estimaciones del monto de las obligaciones y, en su momento se registra la recuperación correspondiente al reaseguro cedido. Los vencimientos son pagos por dotales vencidos determinados en el contrato de seguro. Los siniestros del reaseguro tomado se registran en la fecha en que son reportados por las compañías cedentes. Reserva para siniestros ocurridos y no reportados De acuerdo con los ordenamientos de la Comisión, las instituciones de seguros deben constituir esta reserva que tiene como propósito reconocer el monto estimado de los siniestros que ya ocurrieron y que los asegurados no han reportado a la Institución, la cual incluye una estimación de los gastos de ajuste correspondientes. Esta estimación se realiza con base en la experiencia propia sobre los siniestros, de forma trimestral y de acuerdo con la metodología propuesta por especialistas de la Institución y aprobada por la Comisión. La Institución tiene registrados métodos propios para el cálculo de la reserva de siniestros ocurridos y no reportados y la metodología se basa en el cálculo del mejor estimador. El procedimiento considera información histórica de cinco años anteriores a la fecha de valuación referente a primas

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

y siniestros. La metodología se basa en estimar la reserva de SONR a partir de la siniestralidad última, la cual representa el monto total de siniestros a la que deberá hacer frente la Institución considerando el desarrollo de los siniestros. La metodología está basada en un modelo de re-muestreo de factores para generar diferentes escenarios de siniestralidad última con los cuales se obtiene la distribución de la reserva y de esta forma se obtiene el BEL de la RSONR. Finalmente, a esta estimación, se le adiciona el Margen de Riesgo, determinado como el producto la tasa del costo neto del capital por la base de capital por la duración. Reserva para dividendos sobre pólizas Se determina con base a las notas técnicas de los productos y las característica propias de cada póliza que consideren dentro de sus condiciones, el pago de dividendos. La compañía ofrece dividendos en algunas pólizas de los seguros de autos, marítimo y transportes, vida grupo, vida colectivo y diversos. Fondos del seguro de inversión en administración Corresponde a los excedentes derivados de los rendimientos por inversión de los negocios con derecho a rescate de los planes del seguro de vida inversión. Reserva para riesgos catastróficos Cobertura de terremoto y/o erupción volcánica Esta reserva tiene la finalidad de solventar las obligaciones contraídas por la Institución por los seguros de terremoto de los riesgos retenidos, es acumulativa y solo podrá afectarse en caso de siniestros, previa autorización de la Comisión. El incremento a dicha reserva se realiza con la liberación de la reserva de riesgos en curso de retención del ramo de terremoto y por la capitalización de los productos financieros. El saldo de esta reserva tendrá un límite máximo, determinado mediante el procedimiento técnico establecido en las reglas emitidas por la Comisión. Cobertura de riesgos hidrometeorológicos Esta reserva tiene la finalidad de solventar las obligaciones contraídas por la Institución por los seguros de huracán y otros riesgos hidrometeorológicos de los riesgos retenidos, es acumulativa y solo podrá afectarse en caso de siniestros, previa autorización de la Comisión. El incremento a dicha reserva se realiza con la liberación de la reserva de riesgos en curso de retención del ramo de huracán y otros riesgos hidrometeorológicos y por la capitalización de los productos financieros. El saldo de esta reserva tendrá un límite máximo, determinado mediante el procedimiento técnico establecido en las reglas emitidas por la Comisión. Agrícola Esta reserva tiene la finalidad de solventar las obligaciones contraídas por la Institución por los seguros del ramo agrícola de los riesgos retenidos, es acumulativa y solo podrá afectarse en caso de siniestros, previa autorización de la Comisión. El incremento a dicha reserva se realiza con la liberación de la reserva de riesgos en curso de retención del ramo de agrícola y por la capitalización de los productos financieros.

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

i) Beneficios a empleados Los Beneficios a los empleados corresponden a toda clase de remuneraciones que se devengan a favor del empleado y/o sus beneficiarios a cambio de los servicios recibidos del empleado o por el término de la relación laboral. Las obligaciones se reconocen en el pasivo si existe una obligación presente formal (legal o contractual) o informal (asumida), con probabilidad de efectuar pagos, o si en es el caso, cuando los derechos de los empleados están devengados por ser atribuibles a servicios ya prestados o a la ocurrencia de un evento, sea probable el pago de los beneficios; y que el monto de los beneficios puede ser cuantificado de manera confiable. Los beneficios por terminación por causas distintas a la reestructuración y al retiro, a que tienen derecho los empleados, se reconocen en los resultados de cada ejercicio, con base en cálculos actuariales de conformidad con el método de crédito unitario proyectado, considerando los sueldos proyectados. Al 31 de diciembre de 2016 para efectos del reconocimiento de los beneficios al retiro, la vida laboral promedio remanente de los empleados que tienen derecho a los beneficios del plan es aproximadamente de 29 años. Las remuneraciones al término de la relación laboral por causas distintas a reestructuración, se presentan en los resultados del ejercicio como parte de las operaciones ordinarias. La ganancia o pérdida actuarial, cuando se determina, forma parte de otros resultados integrales. j) Pasivos, provisiones, activos y pasivos contingentes y compromisos, diferentes a reservas técnicas, operaciones

de reaseguro y reclamaciones Los pasivos por provisiones se reconocen cuando (i) existe una obligación presente (legal o asumida) como resultado de un evento pasado, (ii) es probable que se requiera la salida de recursos económicos como medio para liquidar dicha obligación, y (iii) la obligación puede ser estimada razonablemente. k) Impuestos a la utilidad Impuestos a la utilidad del periodo El impuesto a la utilidad causado en el año se presenta como un pasivo a corto plazo neto de los anticipos efectuados durante el mismo. Impuestos a la utilidad diferidos La Institución determina los impuestos a la utilidad diferidos con base en el método de activos y pasivos. Bajo este método, se determinan todas la diferencias que existen entre los valores contables y fiscales, a las cuales se les aplica la tasa del impuesto sobre la renta (ISR), vigente a la fecha del balance general, o bien, aquella tasa promulgada y establecida en las disposiciones fiscales a esa fecha y que estará vigente al momento en que se estima que los activos y pasivos por impuestos diferidos se recuperarán o liquidarán, respectivamente. Los activos por impuestos a la utilidad diferidos se evalúan periódicamente creando, en su caso, una estimación sobre aquellos montos por los que no existe una alta probabilidad de recuperación.

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

l) Participación de los trabajadores en las utilidades (PTU) Los gastos por PTU, tanto causada como diferida, se presentan dentro del rubro de gastos de operación en el estado de resultados. La PTU diferida se reconoce bajo el método de activos y pasivos. Conforme a este método, se deben determinar todas las diferencias existentes entre los valores contables y fiscales de los activos y pasivos, a las cuales se les aplica la tasa del 10%. Los activos por PTU diferida se evalúan periódicamente creando, en su caso, una estimación sobre aquellos montos por los que no existe una alta probabilidad de recuperación. m) Reconocimiento de ingresos Ingresos por primas de seguros y reaseguros Vida, Accidentes y enfermedades y daños – Se registran en función a las primas correspondientes a las pólizas contratadas, adicionados de las primas por reaseguro tomado, las cuales se disminuyen por las primas cedidas en reaseguro. Particularmente para el caso de Vida a largo Plazo, únicamente la anualidad en vigor a la fecha de los estados financieros. Las primas de seguros correspondientes a las operaciones antes mencionadas que no han sido pagadas por los asegurados dentro del plazo estipulado por la legislación y regulación vigentes se deberán cancelar, liberando la reserva para riesgos en curso y en el caso de rehabilitaciones, se reconstituye la reserva a partir del mes en que recupera la vigencia el seguro. Ingresos por salvamentos Los ingresos por salvamentos se reconocen contablemente como un activo y una disminución del costo de siniestralidad en la fecha en que se conocen y se registran a su valor estimado de realización. Participación de utilidades en operaciones de reaseguro La participación de utilidades correspondiente al reaseguro cedido se registra como un ingreso, conforme a los plazos estipulados en los contratos respectivos, conforme se van determinando los resultados técnicos de los mismos. Derechos sobre pólizas y recargos sobre primas Los ingresos por derechos sobre pólizas corresponden a la recuperación por los gastos de expedición de las mismas y se reconocen directamente en resultados en la fecha de la emisión de la póliza. Los ingresos por recargos sobre primas corresponden al financiamiento derivado de las pólizas con pagos fraccionados y se reconocen en resultados conforme se devengan. n) Reaseguro tomado Las operaciones derivadas de las aceptaciones de reaseguro, se contabilizan en función a los estados de cuenta recibidos de las cedentes, los que se formulan generalmente en forma mensual, aspecto que ocasiona diferimiento de un mes en el registro de las primas, siniestros, comisiones, etc.

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

o) Costo neto de adquisición Las comisiones a agentes de seguros se reconocen en los resultados al momento de la emisión de las pólizas, neto de los ingresos por comisiones por reaseguro cedido. El pago a los agentes se realiza cuando se cobran las primas. p) Fluctuaciones cambiarias Las transacciones en moneda extranjera se registran al tipo de cambio vigente en las fechas de su celebración o liquidación. La Institución mantiene sus registros contables en pesos y en monedas extranjeras, las que para efectos de presentación de los estados financieros fueron convertidas al tipo de cambio del último día hábil del mes, publicado por el Banco de México. Las diferencias en cambios incurridas en relación con activos y pasivos contratados en moneda extranjera se registran en los resultados del ejercicio. q) Supletoriedad Las instituciones de seguros observarán los lineamientos contables de las NIF, excepto cuando a juicio de la Comisión, sea necesario aplicar una normatividad o un criterio de contabilidad específico, tomando en consideración que las instituciones realizan operaciones especializadas. En los casos en que las instituciones de seguros consideren que no existe algún criterio de valuación, presentación o revelación para alguna operación, emitido por las NIF o por la Comisión, deberán hacerlo del conocimiento de esta última, para que se lleve a cabo el análisis y en su caso, la emisión del criterio correspondiente. r) Uso de juicios y estimaciones La preparación de los estados financieros requiere que la Administración efectúe estimaciones y suposiciones que afectan los importes registrados de activos y pasivos y la revelación de activos y pasivos contingentes a la fecha de los estados financieros, así como los importes registrados de ingresos y gastos durante el ejercicio. Los rubros importantes sujetos a estas estimaciones y suposiciones incluyen el valor en libros de los inmuebles, mobiliario y equipo, activos intangibles; las estimaciones de valuación de deudor por primas, cuentas por cobrar, otras cuentas por cobrar, y activos por impuestos a la utilidad diferidos, la valuación de inversiones en valores, los pasivos relativos a las reservas técnicas y los beneficios a los empleados. Los resultados reales pueden diferir de estas estimaciones y suposiciones. Estimación para impuesto diferido activo no recuperable Los activos por impuestos a la utilidad diferidos se evalúan periódicamente (al menos cada año) creando, en su caso, una estimación sobre aquellos montos por los que no existe una alta probabilidad de recuperación. s) Pronunciamientos normativos A continuación se comenta lo más relevante de los pronunciamientos que entrarán en vigor a partir del 1 de enero de 2016: Mejoras a las NIF 2016

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

NIF C-1, Efectivo y equivalentes de efectivo, y NIF B-2, Estados de flujos de efectivo Se modificó la NIF C-1, Efectivo y equivalentes de efectivo y la NIF B-2, Estados de flujos de efectivo, para precisar que la definición de efectivo: considera la moneda extranjera y para precisar en la definición de equivalentes de efectivo: que éstos corresponden a inversiones que se mantienen para hacer frente a compromisos de corto plazo. También se cambió el término inversiones disponibles a la vista por instrumentos financieros de alta liquidez, por considerarse más claro. Dichas modificaciones se realizaron con la finalidad de que las definiciones estén en el mismo sentido que las que establece la Norma Internacional de Contabilidad (NIC) 7, Estado de Flujos de Efectivo. Respecto de la valuación del efectivo y equivalentes de efectivo, se realizaron algunas modificaciones a la NIF C-1, Efectivo y equivalentes de efectivo, para precisar que el efectivo y los equivalentes de efectivo, al ser también instrumentos financieros, deben valuarse a su valor razonable en su reconocimiento inicial y los instrumentos de alta liquidez deben valuarse de acuerdo con la norma de instrumentos financieros. Estas mejoras no tuvieron efectos significativos en los estados financieros de la institución. Boletín C-2, Instrumentos financieros, Documento de adecuaciones (DA) al Boletín C-2), NIF B-10, Efectos de la inflación y Boletín C-9, Pasivos, provisiones, activos y pasivos contingentes y compromisos La definición de instrumentos financieros clasificados como disponibles para su venta establecida en el Documento de adecuaciones al Boletín C-2 (DA), se modificó para igualarse con la que establece el Boletín C-2. Se incorporaron algunas precisiones al DA, respecto de los criterios que deben tomarse en cuenta para que una entidad pueda clasificar un instrumento financiero como conservado a vencimiento, con lo cual se estará en convergencia con la normatividad internacional. Se incorporó en el Boletín C-2 y su DA, así como en el Boletín C-9, el concepto costos de transacción de acuerdo con la normatividad internacional, en sustitución del término gastos de compra. El Boletín C-2 y su DA, se modificaron para establecer que los ajustes por valor razonable relacionados con instrumentos financieros deben reconocerse en el estado de resultado integral afectando la utilidad o pérdida neta del período o, en su caso reconociendo una partida dentro de los otros resultados integrales, según corresponda. Respecto de los instrumentos financieros disponibles para su venta denominados en moneda extranjera, el DA se modificó para especificar, que la fluctuación cambiaria generada y el REPOMO deben reconocerse en la utilidad o pérdida neta. Se modificó el DA, para permitir la reversión de las pérdidas por deterioro relacionadas con instrumentos financieros clasificados como conservados a vencimiento por ser convergente con la normatividad internacional. Estas mejoras no tuvieron efectos significativos en los estados financieros de la institución. NIF D-3, Beneficios a los empleados El CINIF emitió una nueva NIF D-3, Beneficios a los empleados la cual sustituye a la NIF D-3 Beneficios a los empleados emitida en 2008, los principales cambios considerados en la nueva NIF son: a) Se eliminó en el reconocimiento de los beneficios post-empleo el enfoque del corredor o banda de fluctuación para el tratamiento de las Ganancias y Pérdidas del Plan, es decir, ya no se permite su diferimiento y se deben reconocer en forma inmediata en la provisión conforme se devengan; aunque su reconocimiento será directamente como remediciones en los resultados integrales, requiere su reciclaje posterior a la utilidad o pérdida neta, b) Techo de los Activos del

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

Plan (AP) – la nueva NIF D-3, establece un techo para los AP, por medio de determinar una obligación máxima de los beneficios post-empleo, c) Modificaciones al Plan (MP), Reducciones al Personal (RP) y ganancias o pérdidas por Liquidaciones Anticipadas de Obligaciones (LAO)- la nueva NIF requiere su reconocimiento inmediato en resultados. d) Tasa de descuento- se establece que la tasa de descuento de la OBD en los beneficios definidos se basa en tasas de bonos corporativos de alta calidad y en su defecto en bonos gubernamentales y e) Beneficios por terminación- En el caso de pagos por desvinculación o separación, la nueva NIF requiere realizar un análisis para definir si este tipo de pagos califica como beneficios por terminación o beneficios post-empleo, ya que depende de esto el momento de su reconocimiento contable. La administración de la Institución registró los efectos en sus estados financieros la adopción de esta Norma. Mejoras a las NIF 2017 Las modificaciones que generan cambios contables en valuación, presentación o revelación en los estados financieros son las siguientes: NIF D-3, Beneficios a los empleados Tasa de descuento de pasivos por beneficios a los empleados La NIF D-3, en su párrafo 45.5.9 establecía: “La tasa de interés utilizada para descontar las obligaciones de beneficios post-empleo (fondeadas o no fondeadas) debe determinarse utilizando como referencia la tasa de mercado de los bonos corporativos de alta calidad en términos absolutos en un mercado profundo y, en su defecto, debe tomar como referencia la tasa de mercado de los bonos emitidos por el gobierno”. Con base en ciertos comentarios recibidos, el CINIF modificó la NIF D-3 para permitir utilizar de forma opcional la tasa de bonos gubernamentales o la tasa de bonos corporativos. En su análisis, el CINIF puntualiza que la NIF D-3 requiere en dicho párrafo 45.5.9 el uso de las tasas mencionadas para la determinación del valor presente (VP) de los pasivos a largo plazo debido a que son tasas que normalmente no tienen riesgo crediticio o éste es muy bajo y, por lo tanto, se considera que ambas representan el valor del dinero en el tiempo. Bajo este argumento, el CINIF concluyó que la información determinada con cualquiera de las dos tasas mencionadas anteriormente debería ser confiable y, consecuentemente, útil. Las disposiciones de estas Mejoras entran en vigor a partir del 1 de enero de 2017, permitiéndose su aplicación anticipada. Tratamiento de las remediciones del PNBD o ANBD La NIF D-3, en su párrafo 45.4.4 c) establecía: “al comparar el PNBD o ANBD final del inciso b) con la expectativa del PNBD o ANBD del inciso a) deben reconocerse las diferencias resultantes como remediciones del PNBD o ANBD en Otro Resultado Integral (ORI), considerando lo dispuesto en la sección 45.7”. El CINIF modificó la NIF D-3 para permitir que las remediciones mencionadas en el párrafo 45.4.4 puedan ser reconocidas, opcionalmente, ya sea en el ORI como está establecido o directamente en la utilidad o pérdida neta a la fecha de su determinación. El CINIF consideró que este cambio proporciona un manejo más práctico de las remediciones. Las disposiciones de estas Mejoras entran en vigor a partir del 1 de enero de 2017, permitiéndose su aplicación

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

anticipada. (La CNSF no permite su aplicación anticipada). La administración de la institución está en proceso de analizar los efectos que tendrán en sus estados financieros la adopción de esta Norma. A continuación se comenta lo más relevante de los pronunciamientos que entran en vigor a partir del 1 de enero de 2018, pero que permiten su aplicación anticipada, a partir del 1 de enero de 2016. (La CNSF no permite su aplicación anticipada). La administración de la Institución está en proceso de analizar los efectos que tendrán en sus estados financieros la adopción de estas Normas. NIF C-9, Provisiones, contingencias y compromisos La NIF C-9, Provisiones, contingencias y compromisos, sustituye al Boletín C-9, Pasivos, provisiones, activos y pasivos contingentes y compromisos. Entre los principales cambios de la NIF C-9 con relación al Boletín C-9 son: a) se disminuyó del alcance de la NIF C-9 el tratamiento contable de los pasivos financieros, emitiéndose para ello la NIF C-19, Instrumentos financieros por pagar, y b) Se ajustó la definición de pasivo, eliminándose el calificativo de virtualmente ineludible y se incluyó el término probable disminución de recursos económicos. NIF C-19, Instrumentos financieros por pagar Las disposiciones de esta NIF entran en vigor a partir del 1 de enero de 2018, permitiendo su aplicación anticipada a partir del 1 de enero de 2016 (la CNSF no permite su aplicación anticipada), siempre y cuando se haga en conjunto con las NIF C-9, C-3 y C-20. Esta NIF conjuntamente con la NIF C-9 deja sin efecto el Boletín C-9. Todos los pasivos financieros deben ser reconocidos inicialmente a valor razonable de la contraprestación por pagar y, subsecuentemente, a su costo amortizado. Un Instrumento Financiero por Pagar (IFP) debe reconocerse inicialmente aplicando los siguientes pasos: 1. cuantificando el valor razonable de los bienes, servicios o financiamiento recibidos restando los pagos

efectuados por costos de transacción y adicionando cualquier monto adicional a pagar; 2. determinando el valor futuro de los flujos de efectivo estimados que se pagarán por principal e intereses

contractuales. 3. determinando la tasa de interés efectiva del IFP, considerando la relación entre los montos determinados en los

dos incisos anteriores. 4. reconociendo inicialmente el IFP con el monto determinado en el paso 1, o si se procede con el ajuste del paso

4 que es la base para aplicar el método de interés efectivo con la tasa de interés efectiva determinada en el paso 3 o la ajustada en el paso 4.

5. evaluando si la tasa de interés efectiva así determinada se encuentra dentro del mercado. Si la tasa de interés de mercado es sustancialmente distinta a la contractual, el monto a pagar se ajusta con base en la tasa de interés de mercado.

Los pasivos deben presentarse en el estado de situación financiera separando los que se originan por transacciones comerciales (proveedores) y otra operaciones (cuentas por pagar, retenciones de impuestos) de los que se originan por financiamiento los cuales deben segregarse los que se valúan a valor razonable y si se valúan a costo amortizado deben presentarse netos de los costos por amortizar.

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

La entidad debe presentar en un rubro por separado la utilidad o pérdida neta: a) el interés efectivo en el rubro de gastos por intereses. b) la diferencia cambiaria en el rubro de fluctuaciones cambiarias. c) las diferencias por bajas de pasivos en un rubro específico de la utilidad o pérdida neta y, d) las variaciones en el valor razonable de un IFP en el Resultado Integral de Financiamiento (RIF) o en un rubro

específico de la utilidad o pérdida neta. NIF C-3, Cuentas por Cobrar Las disposiciones de esta NIF entran en vigor a partir del 1 de enero de 2018, permitiendo su aplicación anticipada a partir del 1 de enero de 2016, siempre y cuando se haga en conjunto con las NIF C-20, Instrumentos Financieros por Cobrar. Para determinar la estimación por incobrabilidad, la administración de la entidad debe efectuar, utilizando su juicio profesional, una evaluación de las pérdidas esperadas por deterioro de las cuentas por cobrar, considerando la experiencia histórica de pérdidas crediticias, las condiciones actuales y pronósticos razonables y sustentables de los diferentes eventos futuros cuantificables que pudieran afectar el importe de los flujos de efectivo futuros por recuperar de las cuentas por cobrar. Las cuentas por cobrar comerciales denominadas en moneda extranjera u otra unidad de intercambio debe reconocerse inicialmente a moneda funcional utilizando el tipo de cambio con el cual la entidad pudo haber realizado las cuentas por cobrar comerciales a la fecha de la transacción. Considerando su plazo de recuperación las cuentas por cobrar deben clasificarse en corto y largo plazo, salvo que la entidad considere que una presentación diferente proporciona mejor información. Dentro del estado de resultado integral, la entidad debe presentar, en rubros que forman parte de la utilidad neta: a) bonificaciones, descuentos y devoluciones. b) interés efectivo devengado en el periodo. c) fluctuaciones cambiarias NIF C-20, Instrumentos Financieros por Cobrar Las disposiciones de esta NIF entran en vigor para los ejercicios que se inicien a partir del 1 de enero de 2018 y dejan sin efecto a las disposiciones que existían en el Boletín C-3 sobre este tema. Se permite su aplicación anticipada a partir del 1 de enero de 2016, siempre u cuando se haga junto con la aplicación de las NIF C-3. Un Instrumento de Financiamiento por Cobrar (IDFC) generado por una venta o préstamo debe reconocerse inicialmente a valor razonable de los flujos de efectivo estimados que se recibirán por principal e intereses, aplicando los siguientes pasos: 1) debe cuantificar el monto neto financiado. 2) debe determinarse el monto de los flujos de efectivo futuros estimados. 3) debe determinarse la tasa de interés que será efectiva del financiamiento calculada considerando la relación

entre los montos de los incisos anteriores. 4) la tasa así determinada debe evaluarse para determinar si se encuentra dentro del mercado. En caso de que la

tasa contractual sea menor, la tasa de mercado debe ser la tasa a utilizar en la valuación del monto neto financiado.

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

5) el monto del paso 1 o, en caso de proceder, el monto determinando considerando el ajuste del paso 4, representa el costo amortizado por cobrar, que debe reconocerse inicialmente como IDFC, siendo este importe la base para aplicar el método de interés efectivo con la tasa de interés efectiva del paso 3 o la ajustada en el paso 4.

t) Calificación crediticia La Institución obtuvo en el 2016 una calificación crediticia de Aa3 en escala nacional México, emitida por la compañía calificadora Moody´s Investors. 4. Efectos de la Adopción de la Nueva Ley de Instituciones de Seguros y de Fianzas La Institución adoptó los nuevos criterios contables dados a conocer por la Comisión mediante el Anexo 22.1.2 de la CUSF aplicables a partir del 1 de enero de 2016, los cuales incluyen principalmente el efecto por la anualización de primas y el nuevo modelo para la valuación de las reservas técnicas, el efecto neto en los estados financieros fue de $ 7,760.

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

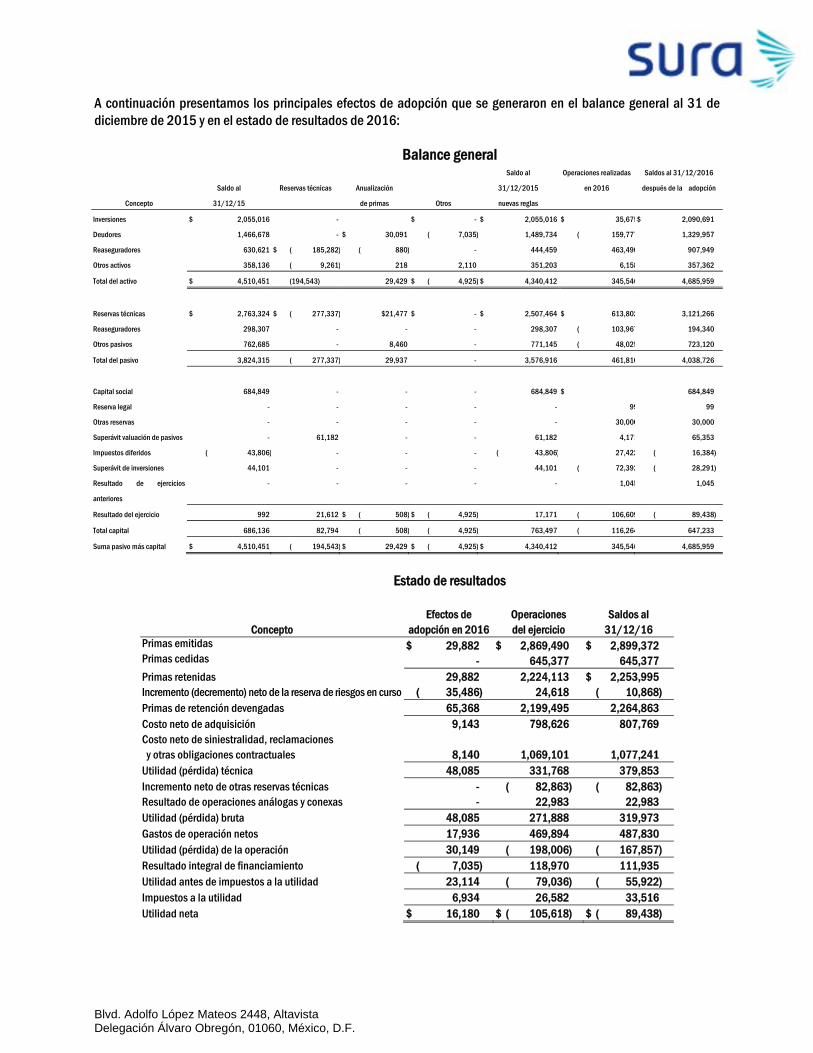

A continuación presentamos los principales efectos de adopción que se generaron en el balance general al 31 de diciembre de 2015 y en el estado de resultados de 2016:

Balance general

Concepto

Saldo al

31/12/15

Reservas técnicas

Anualización

de primas Otros

Saldo al

31/12/2015

nuevas reglas

Operaciones realizadas

en 2016

Saldos al 31/12/2016

después de la adopción

Inversiones $ 2,055,016 - $ - $ 2,055,016 $ 35,675$ 2,090,691

Deudores 1,466,678 - $ 30,091 ( 7,035) 1,489,734 ( 159,777 1,329,957

Reaseguradores 630,621 $ ( 185,282) ( 880) - 444,459 463,490 907,949

Otros activos 358,136 ( 9,261) 218 2,110 351,203 6,158 357,362

Total del activo $ 4,510,451 (194,543) 29,429 $ ( 4,925) $ 4,340,412 345,546 4,685,959

Reservas técnicas $ 2,763,324 $ ( 277,337) $21,477 $ - $ 2,507,464 $ 613,802 3,121,266

Reaseguradores 298,307 - - - 298,307 ( 103,967 194,340

Otros pasivos 762,685 - 8,460 - 771,145 ( 48,025 723,120

Total del pasivo 3,824,315 ( 277,337) 29,937 - 3,576,916 461,810 4,038,726

Capital social 684,849 - - - 684,849 $ 684,849

Reserva legal - - - - - 99 99

Otras reservas - - - - - 30,000 30,000

Superávit valuación de pasivos - 61,182 - - 61,182 4,171 65,353

Impuestos diferidos ( 43,806) - - - ( 43,806) 27,422 ( 16,384)

Superávit de inversiones 44,101 - - - 44,101 ( 72,392 ( 28,291)

Resultado de ejercicios

anteriores

- - - - - 1,045 1,045

Resultado del ejercicio 992 21,612 $ ( 508) $ ( 4,925) 17,171 ( 106,609 ( 89,438)

Total capital 686,136 82,794 ( 508) ( 4,925) 763,497 ( 116,264 647,233

Suma pasivo más capital $ 4,510,451 ( 194,543) $ 29,429 $ ( 4,925) $ 4,340,412 345,546 4,685,959

Estado de resultados

Concepto Efectos de

adopción en 2016 Operaciones del ejercicio

Saldos al 31/12/16

Primas emitidas $ 29,882 $ 2,869,490 $ 2,899,372 Primas cedidas - 645,377 645,377 Primas retenidas 29,882 2,224,113 $ 2,253,995 Incremento (decremento) neto de la reserva de riesgos en curso ( 35,486) 24,618 ( 10,868) Primas de retención devengadas 65,368 2,199,495 2,264,863 Costo neto de adquisición 9,143 798,626 807,769 Costo neto de siniestralidad, reclamaciones y otras obligaciones contractuales 8,140 1,069,101 1,077,241 Utilidad (pérdida) técnica 48,085 331,768 379,853 Incremento neto de otras reservas técnicas - ( 82,863) ( 82,863) Resultado de operaciones análogas y conexas - 22,983 22,983 Utilidad (pérdida) bruta 48,085 271,888 319,973 Gastos de operación netos 17,936 469,894 487,830 Utilidad (pérdida) de la operación 30,149 ( 198,006) ( 167,857) Resultado integral de financiamiento ( 7,035) 118,970 111,935 Utilidad antes de impuestos a la utilidad 23,114 ( 79,036) ( 55,922) Impuestos a la utilidad 6,934 26,582 33,516 Utilidad neta $ 16,180 $ ( 105,618) $ ( 89,438)

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

Anualización de primas: La CNSF mediante la Circular Modificatoria 21/16 cláusula primera modificó la disposición 5.1.3, en la que determinó el criterio para la anualización de primas de vida a largo plazo que antes se registraban con base en la forma de pago, regla aplicable a los productos tradicionales haciendo una excepción a los seguros de vida de largo plazo. Hasta al 31 de diciembre de 2015 las primas eran reconocidas únicamente por el periodo asociado a la parcialidad del recibo a cobro correspondiente a la fecha de la información financiera requerida. Cambio en metodologías de valuación de reservas técnicas: Las reservas se valuaron con las nuevas metodologías estructuradas con un enfoque de la mejor estimación (BEL) y un margen de riesgo, considerando técnicas estocásticas y de flujos de efectivo para su determinación. Estas metodologías se presentaron a la Comisión y fueron aprobadas por la misma. La compañía presentó un decremento neto en la reserva de riesgos en curso, así como en la de siniestros ocurridos no reportados, respecto de la metodología que estuvo vigente hasta el 31 de diciembre de 2015. La compañía optó por liberar el monto del decremento de forma inmediata, reconociéndolo en los resultados técnicos, un monto de $30,874 y en el capital un importe de $61,182. 5. Inversiones a) Clasificación de las inversiones en valores A continuación se presenta la integración de las inversiones clasificadas de acuerdo con las reglas establecidas por la CNSF, para efecto de su valuación:

Al 31 de diciembre de 2016

Inversión Para financiar la

operación Disponibles para

su venta Total Valores: Gubernamentales $ 159,651 $ 1,362,005 $ 1,521,656 Empresas Privadas Tasa Conocida - 330,110 330,110 Empresas Privadas Renta Variable - 767 767 Total $ 159,651 $ 1,692,882 $ 1,852,533 b) Vencimiento de las inversiones A continuación se muestra un resumen de los vencimientos de las inversiones: Al 31 de diciembre de 2016 Para financiar la operación Costo Interés Valuación Total A plazo menor de un año $ 150,580 $ - $ 22 $ 150,602 Plazo de diez a veinte años 5,686 85 3,277 9,048 Disponibles para su venta:

A plazo menor de un año 623 144 767 Plazo de uno a cinco años 1,620,674 11,315 ( 77,912) 1,554,077 Plazo de cinco a diez años 82,340 1,407 ( 5,480) 78,267 Plazo de diez a veinte años 58,322 102 1,348 59,772 Total $ 1,918,225 $ 12,909 $ ( 78,601) $ 1,852,533

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

6. Inmobiliaria Al 31 de diciembre de 2016, el rubro de inmuebles se integra como sigue:

2016 Terrenos $ 28,856 Edificios 48,197 Incremento por valuación 165,610 Depreciación acumulada ( 14,325) Total de inmuebles, neto $ 228,338 Durante el ejercicio 2016, la Institución practicó un avalúo sobre su inmueble, teniendo como resultado un incremento en el valor del mismo por $ 7,153. El cálculo de la depreciación, se realiza con base en la vida útil remanente sobre el valor actualizado de las construcciones, determinada con los últimos avalúos practicados. 7. Deudor por prima Al 31 de diciembre de 2016, este rubro se analiza cómo se muestra a continuación:

Operación / Ramo Moneda nacional Dólares Vida Individual $ 12,946 $ 1,509 Grupo 48,377 - Accidentes y enfermedades Accidentes personales 10,359 9,514 Gastos médicos 110,980 - Daños Responsabilidad civil 19,448 27,123 Marítimo y transportes 67,018 60,777 Incendio 1,003 4,086 Agrícola y animales 20 - Automóviles 314,844 341 Diversos 213,982 205,344 Subtotal $ 798,976 $ 308,694 Total $ 1,107,670 Al 31 de diciembre de 2016, este rubro representa el 26% del activo total a esa fecha.

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

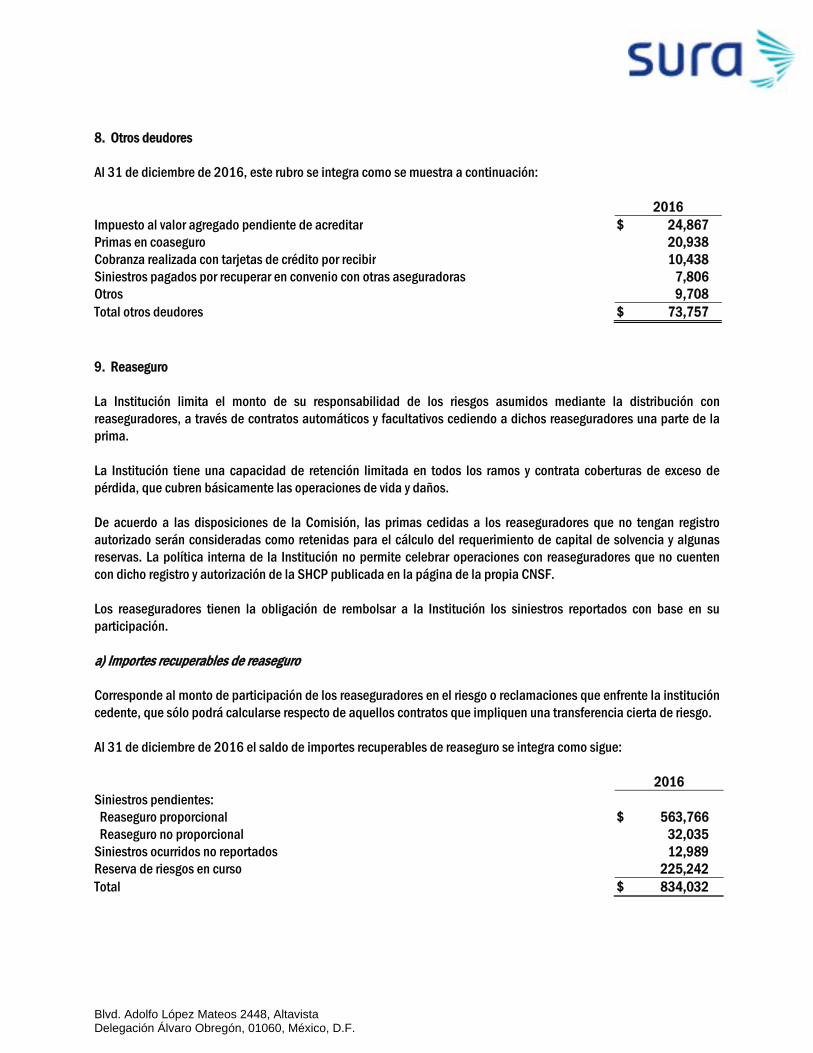

8. Otros deudores Al 31 de diciembre de 2016, este rubro se integra como se muestra a continuación:

2016 Impuesto al valor agregado pendiente de acreditar $ 24,867 Primas en coaseguro 20,938 Cobranza realizada con tarjetas de crédito por recibir 10,438 Siniestros pagados por recuperar en convenio con otras aseguradoras 7,806 Otros 9,708 Total otros deudores $ 73,757 9. Reaseguro La Institución limita el monto de su responsabilidad de los riesgos asumidos mediante la distribución con reaseguradores, a través de contratos automáticos y facultativos cediendo a dichos reaseguradores una parte de la prima. La Institución tiene una capacidad de retención limitada en todos los ramos y contrata coberturas de exceso de pérdida, que cubren básicamente las operaciones de vida y daños. De acuerdo a las disposiciones de la Comisión, las primas cedidas a los reaseguradores que no tengan registro autorizado serán consideradas como retenidas para el cálculo del requerimiento de capital de solvencia y algunas reservas. La política interna de la Institución no permite celebrar operaciones con reaseguradores que no cuenten con dicho registro y autorización de la SHCP publicada en la página de la propia CNSF. Los reaseguradores tienen la obligación de rembolsar a la Institución los siniestros reportados con base en su participación. a) Importes recuperables de reaseguro Corresponde al monto de participación de los reaseguradores en el riesgo o reclamaciones que enfrente la institución cedente, que sólo podrá calcularse respecto de aquellos contratos que impliquen una transferencia cierta de riesgo. Al 31 de diciembre de 2016 el saldo de importes recuperables de reaseguro se integra como sigue:

2016 Siniestros pendientes: Reaseguro proporcional $ 563,766 Reaseguro no proporcional 32,035 Siniestros ocurridos no reportados 12,989 Reserva de riesgos en curso 225,242 Total $ 834,032

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

b) Estimación para cuentas de cobro dudoso Durante 2016 no se realizaron quebrantos y no se determinó la estimación para cuentas de cobro dudoso de los saldos por cobrar a reaseguradores. 10. Operaciones y saldos con partes relacionadas a) Contratos celebrados Los contratos más importantes que la Institución tiene celebrados con partes relacionadas, son los siguientes: Grupo R&SA (Parte relacionada hasta el 31 de mayo de 2016) Contratos proporcionales de reaseguro La Institución tenia celebró contratos por reaseguro de cuota parte y excedente con sus partes relacionadas que ocurran en México o en el extranjero siempre y cuando se vean relacionados con México. Los ramos que cubre cada contrato son los siguientes: Calderas, equipo electrónico, equipo de contratistas, trabajos civiles, montaje de maquinaria y rotura de maquinaria; Incendio e ingeniería incluyendo terremoto, pero excluyendo transportes barcos y/o aviones, vida y/o accidentes personales; Incendio incluyendo líneas aliadas, terremoto y/o erupción volcánica y riesgos hidrometeorológicos. La vigencia del contrato era indefinida. El 31 de mayo de 2016 este contrato perdió vigencia, una vez que Suramericana S.A. adquirió a la Institución México y los derechos y obligaciones fueron traspasadas a Munich Re. Reaseguro no proporcional En diciembre de 2009, la Institución celebró diversos contratos por exceso de pérdida no proporcional en eventos catastróficos con su parte relacionada, Royal & SunAlliance PLC, para los siniestros ocurridos en territorio mexicano. Los contratos cubren los siguientes ramos: incendio; motor marítimo y transportes de carga y/o embarcaciones de placer; marítimo y transportes de carga, sujeto a la condición que el asegurado tiene domicilio o su base está en México o el punto de origen y/o destino está en México; marítimo y transportes barcos (yates y/o embarcaciones de placer) cascos, se dará cobertura mundial sujeto a la condición que el asegurado tiene domicilio o su base está en México o el punto de origen y/o destino está en México; motor o automóviles incluyendo diversos sub-ramos; Incendio incluyendo líneas aliadas y riesgos catastróficos (principalmente pero no limitado a huracán, riesgos hidrometereológicos, inundación, granizo, terremoto y/o erupción volcánica) para daño material y pérdida consecuencial; responsabilidad civil y misceláneos, cubriendo los siniestros ocurridos en territorio nacional mexicano e intereses mexicanas en el extranjero, excluyendo Estados Unidos, Canadá y Puerto Rico. Este contrato mantuvo vigencia hasta el 31 de mayo de 2016, cuando se dio por terminado el periodo de actividad de R&SA México. Munich Re (Actual accionista de forma indirecta) Contratos proporcionales de reaseguro El 1 de enero de 2016 la Institución celebró un contrato por reaseguro de cuota-parte y excedente con Múnich Re, este contrato no presentó ningún cambio en sus condiciones una vez que Suramericana S.A. adquirió a la Institución,

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

por lo que, a partir del 1 de junio de 2016 las operaciones por reaseguro que mantiene la Institución con su parte relacionada se basan en los términos económicos originalmente contenidos en el citado contrato. El contrato celebrado entre Múnich Re y la Institución consiste en el reaseguro y cobertura de diversos ramos, para disminuir y diversificar los riesgos derivados de la ocurrencia de siniestros. Donde la Institución reasegura cediendo las primas emitidas a su parte relacionada Múnich Re, percibiendo por dicha cesión las comisiones por reaseguro correspondientes. Los ramos cubiertos son: incendio y peligros asociados, ingeniería, terremoto, erupción volcánica, riesgos hidrometeorológicos, y accidentes personales. Reaseguro no proporcional El 1 de enero de 2016, la Institución celebró un contrato por reaseguro de exceso de pérdida con Múnich Re, el cual mantuvo vigencia durante todo el año; este contrato no presentó ningún cambio en sus condiciones una vez que Suramericana S.A. adquirió a R&SA México, por lo que, a partir del 1 de junio de 2016 las operaciones por concepto de cobertura en exceso de pérdida que mantiene la Institución con su Múnich Re se basan en los términos económicos originalmente contenidos en el citado contrato. Este contrato establece la indemnización que Múnich Re deberá realizar a la Institución respecto a las pérdidas cubiertas por cada tipo y clase de ramo en todo el territorio nacional. Los ramos y sub-ramos cubiertos por este contrato son: fuego y peligro asociado catástrofes (incendio, técnicos y de ingeniería, motor y de embarcaciones marinas) motores y accidentes (casco de motor y responsabilidad civil), cascos y carga marina (buques, yates y botes). Royal & SunAlliance Colombia Servicios de auditoría (Afiliada) Contrato celebrado entre la Institución y Royal & Sun Alliance Seguros (Colombia), en donde se estipula que la Institución prestará los servicios a R&SA Colombia con lo que se revisará, evaluará y auditará los procesos internos de la empresa, también revisará todos los procesos de los que se obtengan cifras financieras o procesos operativos internos, planeará y ejecutará procedimientos de auditoría sobre los sistemas regulatorios y de negocio, presentará, preparará y entregará los informes sobre cumplimiento de regulación que sean requeridos por la autoridad de control colombianas, entrega de facturas y requerimientos, elaboración de recomendaciones, informes, control y retroalimentación. El contrato entra en vigor el 1° de enero de 2015 y termina el 31 de diciembre de 2015, con una renovación automática por el mismo período de tiempo. b) Transacciones con partes relacionadas Al 31 de diciembre las principales operaciones con Federal Insurance Company son las siguientes:

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

2016 Ingresos: Comisiones por reaseguro cedido: Munich Re $ 14,247 Royal & SunAlliance Re 4,594 Royal & SunAlliance Insurance PLC 170 Servicios de auditoría 850 Reembolso de gastos (The Globe Insurance Company) 700 Total $ 20,562 Egresos: Primas cedidas: Munich Re $ 101,714 Royal & SunAlliance Re 46,814 Royal & SunAlliance Insurance PLC 2,577 Costo de cobertura por Exceso de pérdida (XL) 98,172 Reembolso de gastos (The Globe Insurance Company) 20,296 $ 269,573 c) Saldos con partes relacionadas Al 31 de diciembre los saldos por pagar con partes relacionadas son las siguientes: 2016 Munich Re $ ( 50,213) Royal & SunAlliance Insurance PLC ( 951) Royal & SunAlliance Re ( 76,912) 11. Mobiliario y equipo, neto El mobiliario y equipo de la Institución al 31 de diciembre de 2016, se analiza cómo se muestra a continuación: 2016 Mobiliario y equipo de oficina $ 14,827 Equipo de transporte 20,922 Equipo de telecomunicaciones 5,701 Equipo de cómputo 19,140 60,590 Depreciación 35,436 Activo neto $ 25,154

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

12. Otros activos (diversos) Al 31 de diciembre de 2016, el renglón de diversos dentro del rubro de “otros activos” se integra como sigue: 2016 Impuesto sobre la renta diferido (nota 19) $ 174,028 Pagos anticipados 42,712 Participación de los trabajadores diferida (nota 17) 29,406 Impuestos a favor (ISR retenido instituciones financieras) 4,413 Inventario de salvamentos por realizar 2,359 Total $ 252,918 13. Reservas técnicas A continuación se presenta los componentes de las reservas técnicas de riesgos en cuso y siniestros ocurridos y no reportados:

Mejor estimador Ajuste por tasa libre

de riesgo Margen por riesgo Total Reserva de riesgos en curso: Vida $ 214,377 $ ( 72,333) $ 18,585 $ 160,629 Accidentes y enfermedades 174,048 - 2,811 176,859 Daños 984,827 - 21,447 1,006,274Total 1,373,252 ( 72,333) 42,843 1,343,762 Reserva de obligaciones pendientes de cumplir: Por pólizas vencidas y siniestro ocurridos pendientes de pago 883,363 883,363 Siniestros ocurridos y no reportados 135,036 2,752 137,788 Por fondos en administración 824 824Total 1,019,223 2,752 1,021,97 Reserva de riesgos catastróficos 707,248 707,248Total reservas técnicas $ 3,099,723 $ ( 72,333) $ 45,595 3,072,98 Primas en depósito 48,28Total reserva técnicas y primas en depósito $ 3,121,26

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

14. Acreedores Al 31 de diciembre de 2016, este rubro se integra como se muestra a continuación:

2016 Comisiones por devengar $ 135,834 Compensaciones adicionales a agentes 31,032 Agentes cuenta corriente 50,678 Total agentes y ajustadores 217,544 Provisiones para obligaciones diversas 55,117 Acreedores por intermediación de otros servicios 49,073 Acreedores por pólizas canceladas 28,180 Cheques expedidos no cobrados 21,626 Honorarios por pagar 15,532 Acreedores por operaciones de coaseguro 14,926 Otros 41,095 Total diversos 225,549 Total acreedores $ 443,093 15. Otras obligaciones Al 31 de diciembre de 2016, este rubro se integra como se muestra a continuación:

2016 Impuesto al valor agregado no exigible (pendiente de cobro) $ 158,936 Remuneraciones al personal pendientes de pago 34,694 Impuesto al valor agregado pendiente de pago 33,779 Impuestos retenidos a terceros (ISR e IVA) 10,083 Aportaciones de seguridad social 4,867 Total otras obligaciones $ 242,359 16. Beneficios a los empleados Los componentes del costo neto del año terminado el 31 de diciembre de 2016 son los que se muestran a continuación:

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

Prima de antigüedad

Indemnización legal Total

Integración del costo neto del período: Costo laboral del servicio actual $ 133 $ 12,791 $ 12,924 Costo financiero 107 869 976 Costo neto del periodo a reconocer en resultados $ 240 $ 13,660 $ 13,900 A continuación se detalla el valor presente de las obligaciones por los beneficios de los planes al 31 de diciembre de 2016:

Prima de antigüedad

Indemnización legal

Total

Provisiones para: Pasivo neto por beneficios definidos $ 1,734 $ 15,951 $ 17,685 Costo de beneficios definidos 240 13,660 13,900 Beneficios pagados con cargo al pasivo neto proyectado ( 228) ( 12,024) 12,252 Pasivo neto por Obligación de beneficios definidos (OBD) al 31 de diciembre de 2016 $ 1,746 $ 17,587 $ 19,333 Tasas utilizadas en el estudio actuarial:

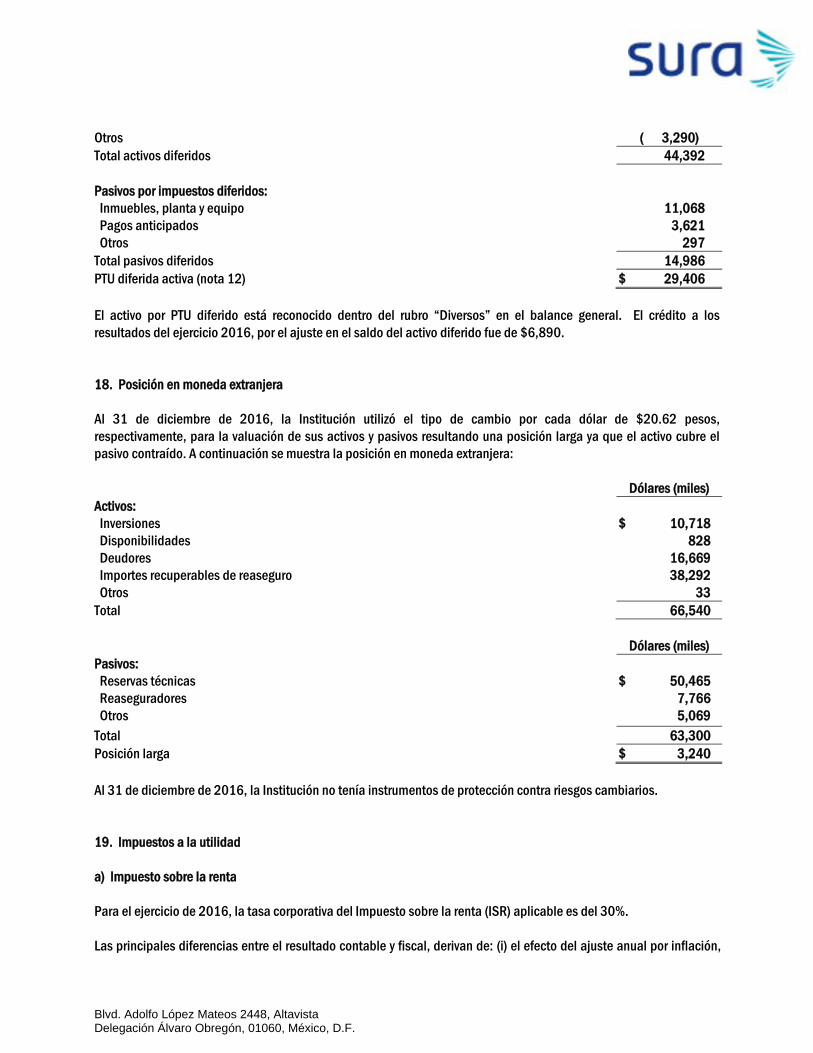

Tasa utilizada 2016 Tasa de descuento 7.50% Tasa de incremento del salario 5.83% Tasa de incremento del salario mínimo 3.75% 17. Obligaciones por Participación de los Trabajadores en las Utilidades (PTU) a) PTU causada La Institución optó por determinar la base gravable de PTU conforme al artículo 9 de la Ley del impuesto sobre la renta. La Institución no causo PTU por el ejercicio terminado el 31 de diciembre de 2016. b) PTU diferida Al 31 de diciembre de 2016 y 2015, este rubro se integra como sigue: 2016 Activos por impuestos diferidos: Valuación de Inversiones $ 7,860 Provisiones y otros 33,993 Estimación saldos de cobro dudoso 2,275 Reservas para dividendos 1,036 Primas en depósito 2,518

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

Otros

( 3,290) Total activos diferidos 44,392 Pasivos por impuestos diferidos: Inmuebles, planta y equipo 11,068 Pagos anticipados 3,621 Otros 297 Total pasivos diferidos 14,986 PTU diferida activa (nota 12) $ 29,406 El activo por PTU diferido está reconocido dentro del rubro “Diversos” en el balance general. El crédito a los resultados del ejercicio 2016, por el ajuste en el saldo del activo diferido fue de $6,890. 18. Posición en moneda extranjera Al 31 de diciembre de 2016, la Institución utilizó el tipo de cambio por cada dólar de $20.62 pesos, respectivamente, para la valuación de sus activos y pasivos resultando una posición larga ya que el activo cubre el pasivo contraído. A continuación se muestra la posición en moneda extranjera: Dólares (miles) Activos: Inversiones $ 10,718 Disponibilidades 828 Deudores 16,669 Importes recuperables de reaseguro 38,292 Otros 33 Total 66,540 Dólares (miles) Pasivos: Reservas técnicas $ 50,465 Reaseguradores 7,766 Otros 5,069 Total 63,300 Posición larga $ 3,240 Al 31 de diciembre de 2016, la Institución no tenía instrumentos de protección contra riesgos cambiarios. 19. Impuestos a la utilidad a) Impuesto sobre la renta Para el ejercicio de 2016, la tasa corporativa del Impuesto sobre la renta (ISR) aplicable es del 30%. Las principales diferencias entre el resultado contable y fiscal, derivan de: (i) el efecto del ajuste anual por inflación,

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

(ii) el momento en el que se reconocen los intereses y rendimientos de las inversiones en valores, (iii) provisiones y (iv) gastos no deducibles. En 2016 se determinó una pérdida fiscal por $50,756. b) Impuestos diferidos Al 31 de diciembre de 2016, el impuesto diferido en el estado de resultados asciende a $33,516. Al 31 de diciembre de 2016, los saldos de impuestos diferidos que se presentan en el rubro de créditos diferidos en el balance general se integran por los siguientes conceptos:

2016 Activos por impuestos diferidos: Valuación de Inversiones $ 23,580 Provisiones y otros 101,979 Estimación saldos de cobro dudoso 6,826 Reservas para dividendos 3,108 Primas en depósito 7,555 Pérdidas fiscales 120,639 Provisión PTU 40 Otros 5,461 Total activos diferidos brutos 269,188 Estimación de pérdidas fiscales ( 50,203) Activo diferido 218,985 Pasivos por impuestos diferidos: Inmuebles, planta y equipo 33,203 Pagos anticipados 10,862 Otros 892 Total pasivos diferidos 44,957 Impuesto diferido activo (nota 12) $ 174,028 c) Pérdidas fiscales Al 31 de diciembre de 2016, las pérdidas fiscales por amortizar, expiran como se muestra a continuación:

Al 31 de diciembre de

2016

Año expira Pérdidas fiscales por

amortizar 2018 $ 155,361 2019 63,504 2020 105,174 2021 19,832 2016 58,258

$ 402,129

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

20. Capital contable a) Capital social Al 31 de diciembre de 2016, El capital social es variable. El capital mínimo fijo está representado por acciones ordinarias, nominativas, sin expresión de valor nominal, sin derecho a retiro, serie I; la parte variable estará representada por acciones nominativas, ordinarias, de la serie II con derecho a retiro. El capital social nominal al 31 de diciembre de 2016 asciende a $684,849. b) Aportaciones de capital El 26 de diciembre de 2016, en asamblea general extraordinaría de accionistas se aprobó una aportación para futuros aumentos de capital social de la sociedad en la cantidad de $30,000 representado por 16,014,788 acciones clase “I” representativas de la parte minima fija del capital social. c) Capital mínimo pagado Al 31 de diciembre de 2016, la Institución tiene cubierto el capital mínimo pagado establecido por la Secretaría de Hacienda y Crédito Público (SHCP) para las operaciones que tiene autorizadas, dicho capital mínimo pagado está expresado en unidades de inversión (UDI´s). Al 31 de diciembre de 2016, la Institución tiene cubierto el capital mínimo requerido que asciende a $94,805 equivalente a 17,042,434 unidades de inversión (UDI, que es una unidad de cuenta cuyo valor se actualiza por inflación y se determina por el Banco de México) valorizadas a $5.562883 pesos, que era el valor de la UDI al 31 de diciembre de 2016. d) Restricciones a la disponibilidad del capital contable De acuerdo con las disposiciones de la Ley, de las utilidades netas separarán, por lo menos, un 10% para constituir un fondo de reserva, hasta alcanzar una suma igual al importe del capital pagado. Al 31 de diciembre de 2016, por el ejercicio terminado dicho fondo no ha sido constituido debido a que el resultado del mismo ha sido pérdida. De conformidad con disposiciones de la CNSF, la utilidad por valuación de inversiones, registrada en los resultados del ejercicio, no será susceptible de distribución a los accionistas en tanto no se efectúe la enajenación de dichas inversiones, así como los activos por impuestos diferidos que se registren en resultados, derivado de la aplicación de la NIF D-4. Las utilidades sobre las que no se ha cubierto el ISR y las otras cuentas del capital contable, originarán un pago de ISR a cargo de la Institución, en caso de distribución, a la tasa de 30%, por lo que los accionistas solamente podrán disponer del 70% de los importes mencionados. La distribución del capital contable, excepto por los importes actualizados del capital social aportado y de las utilidades retenidas fiscales, causará el ISR a cargo de la Entidad a la tasa vigente al momento de la distribución. El impuesto que se pague por dicha distribución, se podrá acreditar contra el ISR del ejercicio en el que se pague el impuesto sobre dividendos y en los dos ejercicios inmediatos siguientes, contra el impuesto del ejercicio y los pagos provisionales de los mismos. Las pérdidas acumuladas deberán aplicarse directamente y en el orden indicado, a los siguientes conceptos: a las

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

utilidades pendientes de aplicación al cierre del ejercicio, siempre y cuando no se deriven de la revaluación por inversión en títulos de renta variable; a las reservas de capital; y al capital pagado. La Institución no podrá distribuir dividendos hasta en tanto no se restituyan las pérdidas acumuladas. Los dividendos pagados provenientes de utilidades generadas a partir del 1 de enero de 2014 a personas físicas residentes en México y a residentes en el extranjero, pudieran estar sujetos a un ISR adicional de hasta el 10%, el cual deberá ser retenido por la Institución. 21. Cobertura de requerimientos estatutarios Al 31 de diciembre, la información relativa a la cobertura de la base de inversión, el nivel en que los fondos propios admisibles cubren el Requerimiento de Capital de Solvencia (RCS), así como los recursos de capital que cubren el Capital Mínimo Pagado, como sigue:

Requerimiento estatutario Sobrante Índice de

cobertura Reservas técnicas $ 297,839 1.09 Requerimiento de capital de solvencia 61,388 1.11 Capital mínimo pagado 2,244 1.01 Base neta de inversión El importe de la base neta de inversión y su cobertura se detallan a continuación: Reservas técnicas: Reserva de riesgos en curso $ 1,343,762 Reserva para obligaciones pendientes de cumplir 1,070,256 Reservas de riesgos catastróficos 707,248 3,121,266Inversiones Afectas: Inversiones 1,851,766 Importes recuperables reaseguro 833,923 Deudor por prima 725,214 Préstamos sobre póliza 8,201 3,419,104Sobrante $ 297,839 22. Primas emitidas y anticipadas a) Primas emitidas Al 31 de diciembre de 2016, las primas emitidas por la institución son las siguientes:

Blvd. Adolfo López Mateos 2448, Altavista Delegación Álvaro Obregón, 01060, México, D.F.

2016 Primas emitidas: Vida $ 375,926 Accidentes y enfermedades 287,298 Daños 2,144,423 Total de primas emitidas 2,807,647 Primas tomadas 91,725 Total de primas $ 2,899,372 b) Emisión anticipada (no auditada) Al cierre de los ejercicio 2016, la Institución emitió primas anticipadas cuya vigencia inicia en el ejercicio 2017. A continuación se detallan las operaciones relacionadas a las primas anticipadas emitidas:

Ramo Prima emitida Comisión Recargos Derechos Accidentes personales 1,137 162 1 2 Gastos médicos mayores 22,789 3,357 554 126 Responsabilidad civil 3,723 616 5 15 Marítimo y transporte 5,987 1,151 - 13 Incendio 22,127 1,939 257 234 Automóviles 52,736 6,925 465 3,854 Diversos 9,352 1,261 - 7 Total $ 117,852 $ 15,413 $ 1,282 $ 4,252 23. Otros costos de adquisición Al 31 de diciembre de 2016, el renglón de “otros” dentro del rubro de “costo neto de adquisición” en el estado de resultados, se integra como sigue: Importe Servicios prestados por la venta de seguros $ 242,355 Publicidad y propaganda 34,006 Honorarios 271 Otros 9,815 Total $ 286,447 24. Costo neto de siniestralidad, reclamaciones y otras obligaciones contractuales Al 31 de diciembre de 2016, la siniestralidad, reclamaciones y otras obligaciones contractuales, así como las recuperaciones de contratos de reaseguro proporcional y no proporcional se integran como sigue: Importe Seguro directo: Siniestros $ 1,765,823 Siniestros por beneficios adicionales 20,244