seguros para enfrentar fenómenos climáticos extremos en

TRANSCRIPT

Trabajo Final

Especialización en Derecho y Economía del Cambio Climático

Seguros para enfrentar fenómenos climáticos extremos en sectores

vulnerables: el caso de los seguros indexados para el sector agropecuario.

La experiencia de Perú y Argentina

Lic. Jorgelina SALVO

Septiembre de 2016

2

RESUMEN

El clima está cambiando y lo está haciendo a un ritmo cada vez mayor. Ello afecta el desarrollo

económico e impacta negativamente en los objetivos de reducción de la pobreza. Los países en vías de

desarrollo resultan particularmente vulnerables al cambio climático, al enfrentar mayor grado de

exposición y/o nivel de fragilidad, y contar con recursos limitados.

Los seguros indexados han demostrado ser en general, una herramienta de protección financiera que

tiende a morigerar los riesgos producidos por el impacto del clima. Constituyen una valiosa estrategia

en pos de la protección de las estructuras económicas y sociales rurales que sufren la amenaza de la

variabilidad climática. En los países en desarrollo, dicha efectividad se ve mermada y el margen de

maniobra resulta condicionado por las estructuras económicas, políticas, institucionales, legales y

sociales.

El presente trabajo toma como referencia casos de estudio, circunscriptos a América Latina, a fin de

demostrar, a partir de hechos concretos, la aplicabilidad de los seguros indexados. En especial, Perú y

Argentina sirven de ejemplo para exponer los condicionamientos que pueden surgir al momento de

configurar esta estrategia.

3

Contenidos

1.INTRODUCCION 42.LAGESTIONINTEGRALDELRIESGOYELPAPELDELOSSEGUROSINDEXADOS 62.1.LAGESTIÓNINTEGRALDELRIESGO 62.2.LOSSEGUROSINDEXADOS 83.ESTUDIODECASOS 113.1.LAEXPERIENCIADEPERÚYELSEGURODELÍNDICEENSO(ELNIÑOSOUTHERNOSCILLATION) 113.2.LAEXPERIENCIAENARGENTINA 183.2.1.ELSEGURODEÍNDICEDEVEGETACIÓNNORMALIZADO(NDVI)PARAPRODUCTORESGANADEROSENELSUDOESTEDELAPROVINCIADEBUENOSAIRES 183.2.2.ELCASODELCHACO 274.CONCLUSIONESGENERALES 315.BIBLIOGRAFÍA 33

4

1.INTRODUCCION

Según el cuarto informe de evaluación del Panel Intergubernamental sobre Cambio Climático (IPCC,

2007) para las próximas décadas, se espera un aumento de la variabilidad y la incertidumbre del clima.

Se estima que billones de personas, especialmente en países en desarrollo, enfrentarán serios problemas

en el acceso al agua y a los alimentos, junto con mayores riesgos para la salud, exacerbando su

vulnerabilidad y potenciando el efecto de la pobreza.

A nivel sectorial, el clima afecta de manera particular al sector agropecuario. La producción agrícola se

encuentra altamente expuesta a amenazas climáticas, como sequías e inundaciones, limitando su

productividad. Y si ello se combina con el hecho de que en los países en desarrollo, y en especial de

América Latina, el sector agropecuario es uno de los principales motores de la economía, el manejo del

riesgo climático representa un desafío aún mayor.

Asimismo, el riesgo de desastre es suficiente para frenar el dinamismo económico de un país, el

crecimiento y la generación de riqueza año a año (Hellmuth et al, 2009). Un comportamiento de

aversión al riesgo limita la productividad y la disposición de instituciones a conceder créditos a los

agricultores. Y la falta de acceso a los servicios financieros, sobre todo en las zonas rurales, limita a su

vez el acceso a insumos y tecnologías agrícolas (IRI, 2010), tornándose un círculo vicioso.

Dentro de esta perspectiva, existe un reconocimiento a nivel global de la necesidad de aplicar, a escala

masiva, nuevos enfoques que tiendan a disminuir los riesgos producidos por el impacto del clima,

especialmente en países en desarrollo; y que se relacionen con estrategias que promuevan prácticas de

adaptación frente al cambio climático, que se orienten hacia la gestión integral y el manejo del riesgo.

Siendo el riesgo la incertidumbre sobre resultados que pueden involucrar daños o pérdidas (Miguez y

Peccar, 2006), los seguros son parte fundamental de las estrategias que deben adoptar los países en el

marco de sus políticas de desarrollo. Un seguro es un instrumento de protección financiera que permite

transferir el riesgo a una compañía de seguros, en este caso ante la presencia de eventos naturales

extremos (GIZ, 2013). El aseguramiento provee mayor seguridad económica al agregar el riesgo frente

a posibles desastres naturales (Angelucci, 2008).

Existen varios esquemas alternativos de seguros, en particular, si hablamos de seguros climáticos. Sin

embargo, el mercado asegurador siempre se ha inclinado hacia la oferta de esquemas tradicionales, de

tipo indemnizatorios y coberturas básicas, que no han sido capaces de brindar soluciones prácticas ante

situaciones ocasionadas por riesgos climáticos y riesgos naturales.

En los últimos años ha surgido una nueva clase de seguros, como son los seguros indexados o

paramétricos. Este esquema es un tipo innovador de seguro que brinda protección a las inversiones

5

(productivas, en infraestructura, transporte, etc.) ante la ocurrencia de eventos climáticos extremos,

permitiendo así la continuidad del negocio y el proceso productivo (GIZ, 2013). Constituyen una

medida de adaptación frente al cambio climático, contribuyen a incrementar la resiliencia de la

población rural y reducir la volatilidad de sus ingresos (Hellmuth et al, 2009). Sin embargo, esta

herramienta no se aplica a todos los riesgos y en todos los contextos. Es por ello que el presente trabajo

está focalizado en el análisis del diseño e implementación de los seguros indexados.

El estudio busca sistematizar algunas experiencias en seguros indexados, haciendo foco en América

Latina. En particular, se describen las experiencias de Perú y Argentina en el diseño e implementación

de este tipo de esquemas. La elección se basa en que por un lado, Perú ha sido pionero en la

implementación de seguros indexados en América Latina, y si bien su experiencia es breve, arroja

valiosas lecciones. El caso trata de un seguro paramétrico que ofrece la oportunidad de mitigar y

desarrollar estrategias de adaptación ante los problemas que trae el Fenómeno de El Niño extremo

como pérdida de los cultivos, entre otros.

Y por otro lado, Argentina, donde existen planes piloto para el desarrollo de seguros paramétricos.

Interesa revisar los avances de nuestro país para guiar las estrategias que se quieren impulsar. Se

describen dos estudios de factibilidad llevados adelante por el actual Ministerio de Agroindustria con

apoyo del Banco Mundial, con vistas en la posible aplicación de un seguro índice en el sudoeste de la

provincia de Buenos Aires y otro en la provincia de Chaco. El primer estudio muestra grandes

potencialidades para su implementación; mientras que el caso de Chaco proporciona un ejemplo

respecto de la imposibilidad de diseñar un índice consistente para el seguro.

Los tres casos tienen la particularidad de que se han dirigido hacia el sector agropecuario, y en especial,

se han orientado a beneficiarios de similar perfil: esto es, productores de pequeña escala, generalmente

de subsistencia, con estrategias productivas poco diversificadas, de condiciones socioeconómicas

vulnerables, con bajo o nulo acceso al mercado financiero. En ellos, el Estado ha jugado un rol

fundamental desde el inicio de la estrategia hasta su implementación.

Para el análisis de los tres casos de estudio se propone prestar especial atención a tres dimensiones: el

marco jurídico e institucional, el contexto socioeconómico en el cual busca implementarse el seguro y

la dimensión técnica en el diseño del índice y del contrato de seguro.

A los efectos de describir el marco jurídico e institucional se analiza por un lado, la legislación vigente

en materia de aseguramiento y las modificaciones necesarias para dar curso a la implementación de

seguros indexados. Interesa analizar el encuadramiento general vigente de los seguros agrícolas, para

prever el ámbito legal de aplicación específico de los seguros indexados; y por otro lado, se investiga

6

sobre la institucionalidad de los actores involucrados en este proceso y su forma de articulación para el

desarrollo del seguro: principalmente el sector privado asegurador –cámaras empresarias y empresas

aseguradoras-, las superintendencias, el Estado en su rol de promotor de la estrategia –el papel de los

ministerios de agricultura y ganadería y su interrelación con los sistemas de emergencia climática -, y

el rol de la cooperación internacional y de los organismos internacionales de crédito.

En relación al contexto socioeconómico, se trata de caracterizar a los beneficiarios de estos seguros en

términos de escala, tecnologías y prácticas de cultivo, ingresos, y acceso a mercados financieros.

En cuanto a la dimensión técnica, se investiga sobre la elaboración del índice climático que surge de un

proceso estadístico, que debe ser lo suficientemente robusto y transparente, y que relacione

adecuadamente variables que pueden ser climáticas, espectrales o complejas, con la performance

agrícola y los rendimientos.

En los tres casos de estudio, el análisis de estas dimensiones marca los elementos que aseguran el éxito

o el fracaso en el desarrollo del seguro.

La investigación se ha realizado en base a fuentes secundarias de información, llevando adelante una

revisión bibliográfica de trabajos publicados y la utilización de testimonios a través de fuentes

primarias.

2.LAGESTIONINTEGRALDELRIESGOYELPAPELDELOSSEGUROSINDEXADOS

Para el abordaje de la problemática en cuestión se tomó como referencia las líneas teóricas

desarrolladas a continuación.

2.1. La gestión integral del riesgo En el campo de la gestión integral de riesgos, ha surgido una nutrida literatura que busca explicar las

características que el manejo de riesgos debiera seguir, a efectos de que éste sea eficiente, ayude a

adoptar mejores medidas de política pública, propicie acciones para reducir la vulnerabilidad de los

agentes económicos y contribuya a una mejora en el bienestar de la economía.

La gestión integral de riesgos1 busca ser una alternativa superadora a la gestión del desastre, a partir de

una visión prospectiva; “parte de conocer las amenazas y vulnerabilidades de las sociedades y su

entorno natural” (CEPAL, 2013). Según Cano (2006), la amenaza es un “evento de origen natural,

1 Kámiche (2007) define el riesgo como la probabilidad de que la unidad social o sus medios de vida sufran daños y pérdidas a consecuencia del impacto de una amenaza frente a su condición de vulnerabilidad.

7

socionatural o antropogénico que por su magnitud y características puede causar daño”. Una vez

identificados los orígenes de las amenazas, es importante estimar su frecuencia e intensidad, a través

del uso de registros históricos, información institucional y evidencia de la población afectada. La

vulnerabilidad se expresa en términos del grado de exposición que tiene una unidad social y sus activos

en una zona de influencia de amenazas, del grado de resiliencia y del nivel de fragilidad –resistencia o

protección- frente al impacto del evento en función de las condiciones socioeconómicas de la población

(Kámiche, 2007).

El manejo eficiente del riesgo implica minimizar ex ante la exposición al mismo. Propone la reducción

o previsión del riesgo de desastre, en concordancia con las políticas de desarrollo. En esta perspectiva,

el aseguramiento “es una medida prospectiva del riesgo mediante la cual el productor traslada parte de

su riesgo al asegurador a cambio de una prima de seguro que lo habilita para reponer su actividad al

sufrir un siniestro” (CEPAL, 2013).

La actividad agrícola difiere de otras producciones económicas, como la industrial por ejemplo, al estar

expuesta de manera particular a riesgos climáticos, que por su intensidad o frecuencia provocan daños

totales o parciales en cultivos, y con ello ocasionan pérdidas económicas importantes (Miguez y Pecar,

2006). Son riesgos que el agricultor no puede prevenir ni evitar, sólo a veces mitigar. El cambio

climático plantea aquí un desafío mucho mayor, ya que agrega incertidumbre a los impactos esperados

futuros. La esencia de la gestión efectiva del riesgo frente al cambio climático deberá reconocer el

valor de la toma de decisiones en el tiempo preciso.

Por otro lado, la ocurrencia de desastres naturales suele tener implicancias económicas graves en la

economía de la ciudad, región o país donde haya sucedido. En una economía en desarrollo, las pérdidas

se financian a través de los gobiernos de dichas economías, con la ayuda internacional o por sus

propios habitantes. Mientras que en economías más desarrolladas, el sector financiero –a través de

aseguradoras y reaseguradoras- tiene una participación activa que permite redistribuir el costo de la

pérdida, mejorando el bienestar de la economía en general (Neyra y Beltrán, 2012). La disponibilidad

de servicios financieros (créditos, depósitos y seguros) es determinante a la hora de reducir los efectos

no deseados de eventos extremos, sin empeorar la productividad y los rendimientos.

Segun Skees y Barnett (1999)2 deben cumplirse determinadas condiciones para que un riesgo sea

asegurable con seguros tradicionales; pero existen riesgos de la producción agropecuaria que hacen que

aquellas condiciones no se cumplan, como los de origen climático. A este tipo de riesgos se le conoce

2 En CEPAL (2013)

8

como riesgos intermedios3, ya que se encuentran a la mitad del espectro entre los riesgos

independientes4 y los sistémicos5. Los riesgos intermedios pueden no cumplir las condiciones de

aseguramiento cuando no se cuenta con series históricas confiables de variaciones climáticas, ni de su

relación con los rendimientos, por su historial de pérdidas catastróficas o por considerarse la

probabilidad de que este tipo de pérdidas esté aumentando (CEPAL, 2013). Por ende, la oferta de

seguros contra riesgos intermedios es menor y las tasas de las primas tienden a ser mayores, pues los

aseguradores buscan protegerse de la incertidumbre de indemnizaciones excesivas (Skees & Barnett,

1999). Esto no significa que los riesgos catastróficos sean no asegurables, sino que su cobertura no

puede ser garantizada por seguros tradicionales o comerciales. Es entonces donde los seguros

indexados pueden llegar a tener un rol fundamental.

2.2. Los seguros indexados Los seguros indexados o basados en índices climáticos son contratos que estipulan indemnizaciones a

partir de la ocurrencia de eventos climáticos extremos especificados. Los pagos se realizan si el índice

elegido llega o pasa un nivel límite predeterminado en un periodo establecido. El evento asegurado se

mide con un índice acordado por la correlación histórica entre eventos climáticos y rendimientos de

cultivos, de modo que la distribución de probabilidad del evento puede ser estimada y el evento puede

ser medido (Arias y Covarrubias, 2006).

Los índices se construyen sobre la base de indicadores de información climática, agrícola y geológica

(precipitaciones o temperatura de la superficie del mar, rendimiento promedio, información satelital

sobre cobertura vegetal).

Este tipo de seguros se denominan también paramétricos ya que se basan en parámetros que buscan

explicar las potenciales pérdidas de empresas, gobiernos, instituciones financieras o agricultores. Los

pagos del seguro no se determinan con base en estudios individuales, sino en el resultado de un índice

agregado estrechamente correlacionado con los resultados individuales (GIZ, 2013).

Este tipo de seguro es innovador en el sentido de que no requiere evaluación de daños ni verificación

de pérdidas a nivel de finca, ya que el asegurado recibe la indemnización en el momento que el evento

indexado ocurre, independientemente de que el asegurado sufriera o no pérdidas por el evento para el 2 Que no son altamente independientes ni están altamente correlacionados, como los de origen climático. 5 Los riesgos independientes son los no correlacionados, es decir, eventos aislados o aleatorios que no afectan a muchos asegurados al mismo tiempo y en un mismo espacio. 5 Los riesgos sistémicos “son aquellos que afectan a diversos agentes del mercado, a un segmento del mercado o a todo el mercado al mismo tiempo, tales como las variaciones de precios y de tasas de interés. Ya que estos riesgos están correlacionados en el espacio y el tiempo, muchos aseguradores utilizan coberturas de riesgos del mercado de derivados para protegerse de la incertidumbre y de las altas variaciones” (CEPAL, 2013).

9

cual se compró el seguro. Por esta misma razón, se dice que el seguro indexado promueve prácticas

adaptativas por parte de los productores. Asimismo, el pago resulta en una suma fija lo cual motiva al

asegurado a minimizar las pérdidas antes de que el evento ocurra.

Los seguros en base a índices climáticos pueden ayudar a potenciar la capacidad de adaptación como

mecanismo de transferencia de riesgo en el seno de una estrategia integral para la gestión del riesgo

derivado del cambio climático, y como mecanismo para ayudar a las personas a acceder a recursos que

los ayuden a escapar de la pobreza debida al clima (Hellmuth et al, 2009).

Otro beneficio asociado a los seguros indexados es la reducción o casi eliminación del riesgo moral y

de la selección adversa del mercado de seguros. El riesgo moral se refiere a la situación en que luego

de otorgar un contrato de seguro, los clientes reducen el uso de buenas prácticas administrativas o de

producción por el hecho de estar asegurados, resultando en mayores pérdidas a las esperadas ex ante

(Wenner y Arias, 2003). En el caso del seguro indexado, el evento disparador del pago no depende del

comportamiento del cliente, ya que la indemnización se basa en la intensidad de un índice climático en

lugar del impacto explícito del mismo evento climático en el rendimiento. Adicionalmente, las

mediciones de dichos índices son realizadas por entidades independientes (tales como centros

meteorológicos) exógenos al contrato de seguro. La selección adversa en el mercado de seguros se

refiere a la situación en la que las aseguradoras encuentran imposible o muy costoso distinguir entre los

solicitantes de alto riesgo y los de bajo riesgo, de manera que cotizan los contratos de seguro a una

prima promedio para todos los individuos. Esto da como resultado que se subvalúan las primas a los

consumidores de alto riesgo y se sobrevalúan las de los consumidores de bajo riesgo. Con el tiempo,

los clientes de bajo riesgo dejan el mercado y la compañía aseguradora se queda con un pool de clientes

de alto riesgo, más alto que las indemnizaciones esperadas, lo cual afecta negativamente la rentabilidad

de la aseguradora (Arias y Covarrubias, 2006). La selección adversa se puede reducir mediante el

screening o criba: utilización de información observable acerca de los consumidores para inferir su

información privada (Krugman y Wells, 2009).

Al no requerir evaluación de daños, eliminan los costos relacionados con información sobre los

solicitantes, de monitoreo y algunos costos administrativos. Esto se refleja en menores precios de los

contratos (Arias y Covarrubias, 2006).

Sin embargo, debe quedar claro que estos seguros tienen sus limitaciones. Al no basarse en los

resultados y las pérdidas individuales, existe una porción del riesgo que no cubren, denominada “riesgo

base”: el asegurado puede haber tenido pérdidas que no están relacionadas con el índice del seguro; o

10

en igual sentido, los asegurados recibirán la misma indemnización cuando es posible que hayan

registrado diferente nivel de pérdidas.

Para que el seguro basado en índices funcione deben reunirse ciertos “pre-requisitos” (Arias y

Covarrubias, 2006):

ü Debe existir un sistema de información meteorológica histórica confiable, extensivo, público y

transparente, e infraestructura disponible;

ü Las estaciones meteorológicas deben ser a prueba de manipulaciones para asegurar

transparencia y confiabilidad para las lecturas de la información;

ü Las compañías aseguradoras deben tener conocimiento de la dinámica estadística del índice

para emprender el análisis de riesgos con el fin de diseñar el instrumento.

ü Los clientes deben entender el concepto y estructura de dichos instrumentos basados en índices;

ü Debe existir un adecuado marco institucional y regulatorio que sirva de base para la

implementación del seguro.

Estos pre-requisitos pueden cumplirse a través de una mayor cooperación público privada, mayor

inversión en infraestructura de información, planificación y estructuración del sistema de seguros, y

capacitación y asistencia técnica para el potencial asegurado y las compañías aseguradoras.

A partir del 2008, más de 20 esquemas de seguros basados en índices climáticos fueron puestos a

prueba en diferentes países en desarrollo. Ejemplo de ellos son los casos de Malawi y Mongolia.

En Malawi, al sudeste de África, el problema de la sequía extrema amenaza la subsistencia y la

seguridad alimentaria de diversos grupos de población. Es por ello, que en el 2005, el gobierno

nacional, a través de la asistencia técnica del Banco Mundial, diseñó un esquema de seguro indexado

dirigido a agricultores de maní como parte de una estrategia dirigida a favorecer el acceso al crédito. El

programa piloto está siendo utilizado actualmente por más de 900 agricultores en cuatro áreas

diferentes. El esquema les ha permitido comprar semillas híbridas, aumentando así la productividad del

cultivo.

En Mongolia, el gobierno apoyado por el Banco Mundial, se encuentra implementando un proyecto

piloto basado en un índice para la ganadería (IBLI) que protege a los productores mongoles contra la

pérdida de ganado debido al extremo frío del invierno. A pesar del éxito de ambos proyectos,

permanecen ciertos retos (Hellmuth et al, 2009).

En Argentina, según la Oficina de Riesgo Agropecuario (ORA) el programa que más ha avanzado en

los últimos meses ha sido el caso de una cobertura de índice de lluvia para cubrir el déficit hídrico en

maíz en el centro de la provincia de Santa Fe y este de Entre Ríos. El maíz es un cultivo importante a

11

nivel nacional después de la soja, y es susceptible al estrés hídrico en floración. Todos los estudios

fisiológicos indican una correlación de más del 70% entre lo que pasa con la disponibilidad hídrica en

época de floración, con el rendimiento del maíz. Con esto, la idea es diseñar un seguro paramétrico con

el apoyo de las compañías aseguradoras para desarrollar una prueba piloto. Hace unos años, las

compañías de seguro alegaban que la Superintendencia no aceptaba este tipo de seguros, y por lo tanto

no había interés desde el ámbito privado. Veían que a nivel regulatorio no había posibilidad de

aprobación. Ahora, el panorama está cambiando.

3.ESTUDIODECASOS

En esta sección se presentan los resultados de la investigación sobre tres casos de estudio. Se describen

las experiencias de Perú y Argentina –en la provincia de Buenos Aires y en la provincia de Chaco- en

el diseño e implementación de seguros indexados.

El análisis de los casos se sistematizó alrededor de tres dimensiones: el marco jurídico e institucional,

el contexto socioeconómico en el cual busca implementarse el seguro, y el diseño técnico del índice y

del contrato del seguro. Estas dimensiones siguen la línea de trabajo de un estudio realizado por el

Grupo Técnico de Cambio Climático y Gestión Integral del Riesgo (GTCCGIR) del Consejo

Agropecuario Centroamericano (CAC), en conjunto con la Comisión Económica para América Latina

y El Caribe (CEPAL), en donde basándose en experiencias de seguros agropecuarios, incluyen

lecciones aprendidas para la gestión integral del riesgo y el desarrollo del aseguramiento agropecuario.

3.1. La experiencia de Perú y el Seguro del Índice ENSO (El Niño Southern Oscillation) Tanto la ubicación geográfica como las características climáticas de Perú, convierten a este país en una

zona especialmente vulnerable frente al cambio climático. Presenta cuatro de las cinco características

de vulnerabilidad reconocidas por la Convención Marco de las Naciones Unidas sobre el Cambio

Climático (CMNUCC): (I) zonas costeras bajas, (II) zonas áridas y semiáridas, (III) zonas expuestas a

inundaciones, sequías y desertificación, y (IV) ecosistemas montañosos frágiles, sumado a las

condiciones de pobreza especialmente de las zonas rurales (GIZ, 2013). Su gran variedad de climas

ocasiona riesgos climáticos como excesos de lluvias e inundaciones en la zona norte, heladas y granizo

en el sur, y sequías en la costa central (GIZ, 2011).

En particular, el fenómeno de El Niño es considerado como una de las mayores amenazas climáticas en

el país. El fenómeno modifica los factores físicos que influencian el clima y las características

12

oceánicas, impactando con mayor intensidad en este país, dada su posición geográfica con respecto al

Océano Pacífico (CAF, 2000). Produce lluvias excesivas e inundaciones, afectando tanto a la

pesquería, agricultura, transporte e infraestructura costera (GIZ, 2011), principalmente en la costa norte

de Perú, una región agrícola importante del país, donde se registra el impacto más fuerte del fenómeno

ya que se dan las mayores anomalías meteorológicas (Chira La Rosa, s.f.).

Los eventos más extremos relacionados con este fenómeno se dieron durante los años 1982-1983, y

1997-1998. El episodio El Niño 1997-98 fue un evento atípico para Perú, y es considerado como uno

de los más fuertes ocurridos sobre el Pacífico Ecuatorial Central y Oriental en el último siglo. Entre

diciembre de 1997 y marzo de 1998, las precipitaciones en el extremo norte (Tumbes, Piura y

Lambayeque) mostraron niveles muy elevados respecto a lo normal, y superiores a los de 1982-83

(CAF, 2000). A modo de ejemplo, durante aquel periodo, las precipitaciones totales excedieron en

1742 mm al promedio normal (60 mm) en Piura, lo que representa una anomalía de las lluvias6 del

2900% (Takahashi, 2004). Según una evaluación que hizo el Banco de Desarrollo de América Latina

CAF (2000) sobre la base de la metodología de CEPAL7 sobre los impactos socioeconómicos ligados

al fenómeno, los daños estimados totales para el evento El Niño 1982-83 ascendieron a USD 3.283

millones, equivalente al 11.6% del PBI anual de 1983 (Vargas, 2009). Mientras que en el período 1997-

1998, las pérdidas causadas por el Fenómeno de El Niño extremo significaron el 4,5% del PBI de 1997

(USD 3.500 millones de pérdidas8). Los sectores productivos resultaron afectados (46% del daño total)

debido a que las inundaciones dañaron tanto la infraestructura como la producción agropecuaria (17%);

el sector agropecuario registró pérdidas por un total de USD 612 millones (Consejo Nacional de

Gestión del Riesgo del Fenómeno El Niño, 2015).

Conscientes del riesgo socioeconómico inherente al fenómeno, es que surgió la iniciativa de crear un

seguro que cubriese daños por efectos del cambio climático dirigidos a pequeñas empresas,

organizaciones de productores y gobiernos regionales. En 2009, en alianza con varias instituciones

públicas, privadas y de cooperación internacional, se creó un Seguro Indexado Contra el Fenómeno de

El Niño extremo (GIZ, 2013).

3.1.1. Marco jurídico e institucional

6 Expresa la anomalía pluviométrica mensual como porcentaje respecto a la precipitación media del mes. 7 Véase CEPAL: Manual para la estimación de los efectos socioeconómicos de los desastres naturales, Santiago de Chile, 1991. 8 Los estimados se expresan en dólares a precios de 1998 para su comparación.

13

En Perú, en los últimos veinte años se han desarrollado un conjunto de iniciativas, tanto públicas como

privadas, que apuntaron a crear un mercado de seguros agropecuarios. Durante la década de 1990 hubo

iniciativas lideradas por el sector privado que fracasaron en su intento de desarrollar un seguro agrario.

Luego, en la década siguiente, fue el Estado peruano el que asumió el rol promotor del mercado de

seguros agrarios (GIZ, 2013).

El Fondo de Garantía para el Campo y del Seguro Agropecuario (FOGASA), creado por ley9 en 2006,

es el instrumento que abre la posibilidad de ofrecer todo tipo de seguros destinados a reducir la

exposición de los productores agropecuarios, tales como comunidades campesinas, nativas, pequeños y

medianos agricultores. El Fondo centraliza las solicitudes de seguros de diferentes regiones del país

para que luego las compañías aseguradoras soliciten financiamiento para la emisión de la póliza. Las

Direcciones Regionales Agrarias son las encargadas de recopilar la información necesaria y de enviarla

al Ministerio de Agricultura (MINAG) y al FOGASA. Los tipos de seguros cubiertos son aprobados

mediante Resolución Ministerial del MINAG (Hatch et al, 2012).

Asimismo, en 2011, la Ley Nº 29.66410 creó el Sistema Nacional de Gestión del Riesgo de Desastres

(Sinagerd), que estableció como rol primordial del gobierno nacional y los gobiernos regionales, la

responsabilidad de hacerse cargo de la prevención, la preparación y la respuesta a la emergencia frente

a eventos climáticos catastróficos, con una visión prospectiva del riesgo.

Este marco normativo ha permitido que las instituciones gubernamentales formadas por el Ministerio

de Agricultura, el Ministerio de Economía y Finanzas (MEF), la Superintendencia de Banca, Seguros y

AFP (SSB) y los gobiernos regionales fomentaran, en alianza con el sector privado y la cooperación

internacional, el desarrollo y la difusión de esquemas de seguros contra riesgos climáticos.

En particular, para implementar el seguro índice ENSO, la iniciativa fue impulsada por la SSB en

cooperación con el MEF, el Ministerio del Ambiente y el MINAG y en coordinación con el sector

privado y el Proyecto de Seguros para la Adaptación al Cambio Climático de la cooperación alemana.

En 2006, GlobalAg Risk -un grupo internacional especializado en seguros masivos- comenzó a

desarrollar un seguro que redujera las restricciones a los préstamos agrícolas en el sector de las

microfinanzas con el apoyo de la DAI, USAID, y el Consorcio de Organizaciones Privadas de

9Ley Nº 28 939 (22/12/2006). La Ley Nº 28 995 (01/04/2007) amplía la finalidad del Fondo de Garantía para el Campo y modifica su denominación a Fondo de Garantía para el Campo y del Seguro Agropecuario (FOGASA).10 Ley del Sistema Nacional de Gestión del Riesgo de Desastres - SINAGERD, Ley Nº 29664 (Pub. 19/02/2011). Reglamento de la Ley del Sistema Nacional de Gestión del Riesgo de Desastres – SINAGERD, Decreto Supremo Nº 048-2011-PCM (Pub. 26/05/2011). Ambas normas entraron en vigencia el 27/05/2011.

14

Promoción al Desarrollo de la Pequeña y Microempresa (COPEME). En 2009, recibió el apoyo de la

Fundación Bill & Melinda Gates para llevar adelante una prueba piloto del seguro, a nivel macro

(dirigido a instituciones financieras, empresas, asociaciones de productores, agencias del Gobierno) en

Piura, con el objetivo de facilitar la adaptación al cambio climático y a los riesgos de desastre derivados

del fenómeno. En asociación con la aseguradora local La Positiva y reaseguros de PartnerRe, se preveía

ofrecer el seguro para la temporada diciembre 2009-marzo 2010; sin embargo, a pesar de que dos

instituciones financieras en Piura, como Caja Piura y Caja Sullana, habían mostrado interés en el

producto durante las etapas de desarrollo, no se vendió ninguna póliza (Miranda y Farrin, 2012).

En 2011, GlobalAg Risk junto con los gobiernos regionales y nacional, formaron parte del programa

“Seguros para la adaptación al cambio climático” de GIZ. El proyecto se inició trabajando directamente

con los productores, a través de capacitaciones por medio del teatro y la radio en áreas rurales,

motivados por el desafío de cómo lograr una cultura de seguros (GIZ, 2013). En ese año se vendió la

primera póliza a Financiera Confianza para proteger 585 préstamos agrícolas por un valor de USD 4,6

millones. En 2012 se renovó la póliza para proteger 3560 préstamos agrícolas por un valor de USD

27,3 millones. Con ello, se ha protegido al 5 % de la cartera del sector agrícola en el norte (GIZ, 2012).

Aún falta claridad sobre cómo los gobiernos regionales y las instituciones públicas pueden contratar

este seguro indexado. La difusión es aún mínima, de modo que las asociaciones de agricultores no

tienen conocimiento adecuado de los beneficios que le brindaría (GIZ, 2012).

3.1.2. Contexto socioeconómico En Perú, las instituciones de las microfinanzas siempre estuvieron interesadas en el seguro ENSO, pues

los eventos relacionados con El Niño interrumpen los pagos de renta y dividendos de los agricultores.

El seguro no sólo reduce su vulnerabilidad actual, sino que busca aumentar la inclusión financiera en

una región ya vulnerable. Al reducir el riesgo y estabilizar el rendimiento financiero, los seguros

también pueden aumentar la disposición de los inversores a mantener otras formas de capital que

operan en esas regiones (Collier et al, 2013).

Este tipo de seguros puede ser viable por la necesidad que tienen los productores de transferir el riesgo,

ya que las pérdidas son grandes cada vez que impacta el fenómeno El Niño.

Los agricultores a los que va dirigido el seguro, no tienen acceso al crédito porque trabajan en zonas

propensas a las inundaciones. Además, presentan un alto nivel de informalidad de los bienes y los

servicios potencialmente asegurables: títulos de propiedad, insumos, cumplimiento de las normas de

construcción y de operación, entre otros, lo que genera que activos, bienes y/o servicios de muchos

15

agentes no sean sujetos de aseguramiento. Necesitan de una amplia gama de productos financieros,

tales como ahorros, créditos y seguros para enfrentar los fenómenos climáticos. Los dos primeros son

elementos importantes para manejar riesgos menores y frecuentes, mientras que los seguros protegen a

los productores frente a los eventos extremos. Las asociaciones y las organizaciones de productores

podrían constituir un elemento vital a efectos de conseguir mayor peso y capacidad de negociación y

obtener condiciones favorables con créditos articulados con seguros; en estas condiciones, la

penetración en el mercado de seguros podría ser mayor y menos costosa (GIZ, 2013).

Sin embargo, aún si los contratos del seguro ENSO se hubiesen vendido con más éxito a instituciones

de las micro finanzas, los analistas del Instituto de Estudios Peruanos (IEP) afirman que la prima

ofrecida (6,5% para Caja Nuestra Gente -una institución financiera con sede en Trujillo, que ofrece

préstamos agrícolas a las pequeñas y medianas empresas-) era demasiado elevada, y por lo tanto, el

producto no era atractivo para compradores potenciales. Mientras instituciones como Caja Nuestra

Gente ofrece créditos a productores rurales, no está claro qué parte de su cartera está en riesgo cuando

los eventos climáticos afectan a la agricultura. Además, es difícil evaluar la correlación entre las tasas

de incumplimiento y eventos El Niño (Miranda y Farrin, 2012).

3.1.3. El índice ENSO y el contrato de seguro El Fenómeno de El Niño extremo está definido como la presencia de aguas anormalmente cálidas en la

costa occidental de Sudamérica, por un período mayor a cuatro meses consecutivos. Se produce de

forma irregular a intervalos de 2-7 años, con una duración típica de 12 a 18 meses (Miranda y Farrin,

2012). Dicho fenómeno origina el calentamiento de la Corriente de Humboldt o Corriente del Perú,

baja presión atmosférica, incremento de formación de nubes lluviosas y en consecuencia aumento de

precipitaciones pluviales, principalmente en la costa norte de Perú (GIZ, 2011).

El índice ENSO debe mostrar esa correlación entre el fenómeno, las precipitaciones y las pérdidas de

producción agropecuaria. Para ello, se utilizaron datos del Servicio Nacional de Meteorología e

Hidrología del Perú (SENAMHI) y del Merged Analysis of Precipitation (CMAP) disponibles en el

Centro de Predicciones Climáticas (CPC) de la Administración Nacional Oceánica y Atmosférica de

Estados Unidos (NOAA, por sus siglas en inglés).

Para determinar el índice, primero se correlacionó el nivel de precipitaciones para la costa norte de

Perú con el nivel de pérdidas relacionadas con las inundaciones durante la temporada de cultivo -de

enero a abril-. Dada la alta correlación entre las dos variables, se prosiguió a correlacionar el nivel de

16

precipitaciones con la temperatura superficial del Pacifico (TSM) en una región particular del Océano

Pacifico.

Los estudios actuariales realizados llegaron a la conclusión de que el índice ENSO refleja

consistentemente la relación entre la temperatura promedio de los meses de noviembre y diciembre de

la superficie del mar para la Región ENSO 1.2 -medida por la NOAA- (ver Gráfico 1), y las lluvias

extremas de la coste norte de Perú que ocurren entre enero y abril (Khalil et al., 2007). Hay una

correlación histórica de este índice con la ocurrencia del fenómeno en la costa norte de Perú (Skees,

2011).

Grafico 1: Regiones del Océano Pacifico para las cuales se compiló el índice ENSO

Fuente: Khalil et al., 2007

En cuanto al contrato, se diseñó como un seguro a nivel meso o macro, es decir, puede ser comprado

por diversos sectores, en los ámbitos público y privado: instituciones financieras, gobiernos locales y

regionales, asociaciones de productores, empresas de cadenas productivas, juntas de usuarios y

comisiones de regantes.

La suma asegurada se determina a partir de un análisis de riesgo que estima las mayores pérdidas que

pudieran ocurrir debido a una inundación extremadamente fuerte. Los pagos empiezan cuando el

promedio de la temperatura de la superficie del mar en dos meses -noviembre y diciembre-, excede los

24.5ºC y los pagos llegan a un máximo de 100% cuando la temperatura llega a los 27ºC. El pago del

seguro se obtiene multiplicando la suma asegurada por el índice El Niño:

Monto Asegurado * (TSM – 24.5) / (27 – 24.5), siendo:

TSM = Temperatura promedio del mar de los meses de noviembre y diciembre

La indemnización se paga antes de la ocurrencia del Fenómeno El Niño extremo. Como el indicador se

basa en la temperatura de la superficie del mar en los meses de noviembre y diciembre, el pago del

17

seguro se realiza en enero antes de que ocurran las probables pérdidas -las precipitaciones severas en la

costa norte peruana habitualmente ocurren desde enero hasta abril-. De esa manera permite a los

diferentes actores estar preparados y adaptarse para evitar posibles daños.

Previendo un posible Fenómeno de El Niño para un año determinado (período t), la contratación del

seguro debe hacerse en el año t-1, para recibir el pago en t+1 (GIZ, 2011).

El seguro se implementó en la zona de la costa norte de Perú (Piura, Lambayeque y La Libertad) (ver

Mapa 1) (GIZ, 2011).

Mapa 1: Áreas de intervención

Fuente: GIZ, 2011

3.1.4. Conclusiones La construcción del índice ha tenido éxito logrando atar el seguro a un índice climático consistente. Su

fortaleza radica en la alta correlación histórica demostrada entre las variables climáticas relevantes y la

pérdida de los cultivos por inundaciones extremas, lo que evidencia el riesgo climático al que están

expuestos los productores agrícolas de la zona.

El marco normativo se fue adaptando a esta herramienta y el mercado peruano ha mostrado un

crecimiento interesante en los últimos años. No obstante, aún falta avanzar en el acuerdo institucional

para extender la implementación del seguro. El rol de las entidades de cooperación y los organismos

multilaterales es fundamental para colocar el tema dentro de la agenda de trabajo de corto y largo plazo

de las instituciones públicas.

18

A pesar del trabajo realizado, la demanda es limitada y la población objetivo desconoce aún los

beneficios potenciales del seguro. Hay poca cultura de aseguramiento, pese a que pueda existir un

cierto conocimiento sobre el riesgo existente. La poca percepción de los beneficios de adquirir un

servicio financiero (un intangible) de este tipo hace que exista renuencia por parte de los consumidores

para adquirir estos servicios.

El riesgo del fenómeno se concentra territorialmente en 3 departamentos del norte del país. Ello

restringe las alternativas cuando se piensa en instrumentos financieros para administrarlo. Es necesario

evaluar de qué manera se pueden formar canastas de instrumentos que permitan una diversificación del

riesgo, de tal manera que sea un producto atractivo a la demanda.

3.2. La experiencia en Argentina

3.2.1. El Seguro de Índice de Vegetación Normalizado (NDVI) para Productores Ganaderos en el Sudoeste de la Provincia de Buenos Aires Existen numerosos estudios que indican daños fisiológicos potenciales y en el comportamiento animal

en función de los cambios de clima proyectados. Factores tales como: radiación solar, humedad

relativa, temperatura ambiental, velocidad del viento, precipitaciones, tipo de dieta, nivel energético de

la dieta, genotipo, etc., tienen un efecto directo sobre el bienestar animal, así como también en los

índices productivos, como la ganancia de peso diaria, producción diaria de leche, fertilidad, conversión

de alimento, tasa de preñez, etc. (Arias et al., 2008).

Según un estudio de la Secretaría de Ambiente y Desarrollo Sustentable de la Nación (2009), sobre los

efectos del cambio climático en Argentina, los escenarios climáticos proyectan mayores temperaturas

sobre todo el país, y pronostican una tendencia más incierta en términos de precipitaciones. Para la

región pampeana en particular, muestran mayores situaciones de déficit hídricos en verano, con mayor

impacto en la zona oeste.

La ampliación de los periodos de sequía podría generar problemas de disponibilidad de agua para riego

y consumo animal, más eventos de estrés calórico estival, disminución del pastoreo, mayor riesgo de

degradación de la composición botánica de las pasturas y menor resiliencia; cambios en la distribución

anual de las pasturas y en la dinámica de poblaciones de las especies forrajeras del campo natural;

mayor riesgo de erosión de suelos, entre otros (Alonso-Spilsbury et al., 2012).

En Argentina, las contingencias climáticas de los últimos 30 años afectaron en gran medida a la

producción de carne: se registraron sequías en 1995-1996, 2004-2005, 2007-2009 y 2011-12. Las

pérdidas ganaderas ocasionadas por la peor sequía ocurrida en los últimos 50 años, en el 2008, se

19

tradujeron en una importante mortandad de hacienda y principalmente en los bajos índices de preñez

(INTA, 2010).

Los impactos de la sequía de primavera (Septiembre a Noviembre) en las pasturas generan grandes

pérdidas directas e indirectas. La falta de pasto implica pérdidas directas en el sector ganadero que

incluyen: disminución en el número de vientres, reducción de preñez y tasas de natalidad, aumento de

la faena de terneras antes del destete, y en casos extremos, hambruna y muerte del ganado

(especialmente de las terneras). Por otro lado, los efectos indirectos incluyen interrupciones en los

sistemas de producción de ganadería de cría y/o de engorde en los dos o tres años posteriores a la

ocurrencia del evento (INTA, 2010). Como consecuencia de estos eventos y del abandono de las

actividades pecuarias por parte de los productores ganaderos, la economía local también sufre de

grandes pérdidas que conducen al incremento de los índices de desempleo y consecuentemente al

aumento de la migración de la población rural a las ciudades (Banco Mundial, 2012).

En este contexto, el entonces Ministerio de Agricultura, Ganadería y Pesca (actual Ministerio de

Agroindustria) en el marco del Proyecto Riesgo y Seguro Agropecuario que ejecuta la Oficina de

Riesgo Agropecuario (ORA-SAGYP), inició la elaboración de una cobertura para mitigar los daños en

ganadería. En junio de 2008, un grupo de trabajo conformado por ORA-SAGYP y el Ministerio de

Asuntos Agrarios (MAA) de la Provincia de Buenos Aires, compañías de seguros interesadas11 y la

Confederación Intercooperativa Agropecuaria Cooperativa Limitada (CONINAGRO), con apoyo del

Banco Mundial, concluyeron que existía potencial para desarrollar una cobertura de seguro de índice

para proteger la producción de pasturas contra riesgos climáticos. Dicha cobertura se realizaría dentro

del marco del Plan de Desarrollo del Sudoeste de la Provincia de Buenos Aires (SOBA).

No obstante, el seguro nunca pudo implementarse. Si bien fue posible avanzar en el diseño del índice y

la estructuración del contrato, el primer impedimento tuvo que ver con el marco normativo. Gran parte

de la información expuesta en las siguientes secciones, surgen de una entrevista realizada a una

funcionaria de la ORA-SAGYP12.

11 En 2008 el grupo de compañías de seguros comerciales privados interesadas eran la Sociedad Mutua de Seguros Generales San Cristóbal, Mapfre Argentina Seguros, SA, Provincia Seguros SA, Cooperativa de Seguros Limitada Sancor, La Segunda Cooperativa Limitada de Seguros Generales. Además, en las reuniones también participaron los intermediarios de seguros, Aon Benfield, Argentina. Durante las reuniones en mayo de 2012, la compañía estatal de seguros, Nación Seguros, también demostró interés en el programa NDVI.

12 Occhiuzzi, Sandra. Entrevista realizada el 24 de enero de 2015 en la Ciudad de Buenos Aires. Entrevistador: Jorgelina Salvo. Sandra Occhiuzzi es Coordinadora de la Oficina de Riesgo Agropecuario del Ministerio de Agroindustria. Av. Paseo Colón 922 - 2º Piso - Of. 233 - C1063ACW - Ciudad de Buenos Aires – Argentina. Teléfono de contacto: +54 011 4349 2073. E-mail: [email protected]

20

3.2.1.1. Marco jurídico e institucional A la actualidad, según datos de la Oficina de Riesgo Agropecuario13, en Argentina la oferta de seguros

climáticos se estructura alrededor de esquemas basados en la indemnización tradicional. El 95% de las

pólizas son de seguros de daño, siendo la cobertura que indemniza por daños provocados por el granizo

la más difundida. Se suma la protección contra “adicionales” al granizo, como vientos fuertes, helada o

incendio. La póliza contra granizo tiene una penetración del 60% de la superficie sembrada, sobre todo

en cereales y oleaginosas. Hay varias compañías que están operándolos hace muchos años.

Estos esquemas tradicionales no han sido capaces de brindar soluciones prácticas para el aseguramiento

de grandes extensiones de pasturas y pastos naturales contra las pérdidas de rendimiento ocasionadas

por riesgos climáticos y riesgos naturales. No obstante, desde el ámbito regulatorio, la legislación

vigente no daba lugar a la implementación en general de seguros basados en índices, ni en particular del

seguro índice NDVI, como instrumento novedoso de gestión de riesgos en el sector agropecuario.

Según la Ley de Seguros de la Nación Nº 17.418, los seguros agropecuarios se encuentran enmarcados

dentro de los seguros patrimoniales; y como tales, debe existir un daño patrimonial real y verificable

para que se origine la obligación por parte del asegurador de resarcimiento al asegurado. Justamente los

seguros índices presentan un diseño tal que no garantiza que haya daño patrimonial para que se activen

los pagos. No obstante, la clave se encuentra en elegir un índice que marque una alta correlación entre

el fenómeno climático y la productividad del cultivo, ya que es un proxy casi irrefutable de que si

ocurre el fenómeno, va a haber perdidas asociadas al cultivo con una probabilidad alta.

Dadas las gestiones por parte de ORA-SAGYP ante la Superintendencia de Seguros de Nación

(SSN)14, se logró que en mayo de 2015 se estableciera un marco legal formal para los seguros índices,

con la firma de la Resolución conjunta de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP)

157/2015 y la SSN 39149/2015, que aprueba el procedimiento para la autorización de planes de

seguros agropecuarios basados en índices por parte de la SSN. El mecanismo de aprobación de una

póliza de seguro índice sería:

• La empresa aseguradora debe presentar ante la SSN un plan de seguro basado en índice junto

con un estudio técnico de factibilidad que debe especificar el tipo de índice, el área de influencia

13 La Oficina de Riesgo Agropecuario tiene entre otras funciones, la de evaluar los factores de riesgo que afectan al sector agropecuario y forestal, y generar herramientas y estrategias de prevención, mitigación y transferencia de riesgos, en coordinación con los organismos públicos y privados relacionados con estos temas. 14 La Superintendencia de Seguros de Nación es la entidad encargada de la aprobación de los planes de seguros que se ofrecen en el país.

21

geográfica del mismo, el tipo de producción o cultivo y los periodos críticos a los cuales

responde. En el estudio se debe constatar estadísticamente la relación (correlación) entre el/los

índices propuestos y las mermas de la producción.

• En una segunda instancia, una vez analizadas las condiciones y elementos técnicos

contractuales, la SSN remite el plan de seguro a la ORA-SAGYP que será el órgano encargado

de emitir un certificado que avale el estudio técnico de factibilidad requerido para el seguro. Esto

es lo que se terminó de reglamentar el 1 de septiembre de 2015, mediante la Resolución

Ministerial 339/2015.

Es decir, la primera restricción que se encontró al querer implementar un seguro índice en Argentina, en

particular el seguro basado en el índice NDVI, fue un impedimento de tipo legal. Hasta mediados de

2015, el marco jurídico no permitía el desarrollo de este tipo de seguros. Y si bien a nivel institucional

existía el consenso y el interés por parte del Ministerio de Agroindustria, la Superintendencia de Seguros

de Nación y las cámaras aseguradoras, el propio desarrollo de una prueba piloto del seguro se vio

desalentado por esta situación.

Una vez diseñado el producto, no existirían limitantes para su oferta y una vez que estuviese en venta,

cualquier compañía de seguros podría inscribir la misma póliza. El rol del Estado fue fundamental en lo

que respecta al desarrollo del índice, trabajo que ya se encuentra cumplimentado en el caso del seguro

índice basado en NDVI, a nivel de factibilidad.

3.2.1.2. Contexto socioeconómico El Sudoeste de la Provincia de Buenos Aires (SOBA) es una región importante desde el punto de vista

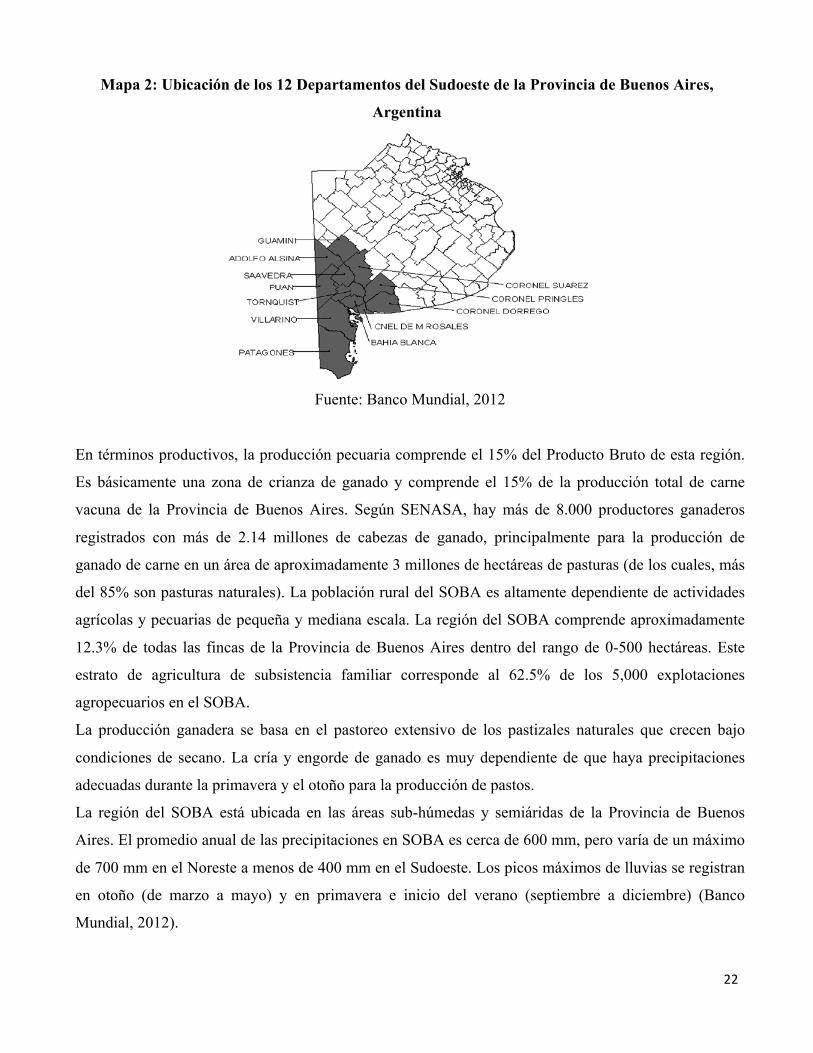

productivo y social en la provincia. Esta región incluye doce partidos: Guaminí, Adolfo Alsina, Coronel

Suárez, Coronel Pringles, Coronel Dorrego, Saavedra, Tornquist, Puán, Coronel Rosales, Bahía Blanca,

Villarino y Patagones (Ver Mapa 2). Según datos del INDEC, la región tiene un área aproximada de

6.500.000 hectáreas. La unidad administrativa más pequeña en Argentina es el Cuartel y hay 117

Cuarteles en los 12 Departamentos arriba mencionados.

22

Mapa 2: Ubicación de los 12 Departamentos del Sudoeste de la Provincia de Buenos Aires,

Argentina

Fuente: Banco Mundial, 2012

En términos productivos, la producción pecuaria comprende el 15% del Producto Bruto de esta región.

Es básicamente una zona de crianza de ganado y comprende el 15% de la producción total de carne

vacuna de la Provincia de Buenos Aires. Según SENASA, hay más de 8.000 productores ganaderos

registrados con más de 2.14 millones de cabezas de ganado, principalmente para la producción de

ganado de carne en un área de aproximadamente 3 millones de hectáreas de pasturas (de los cuales, más

del 85% son pasturas naturales). La población rural del SOBA es altamente dependiente de actividades

agrícolas y pecuarias de pequeña y mediana escala. La región del SOBA comprende aproximadamente

12.3% de todas las fincas de la Provincia de Buenos Aires dentro del rango de 0-500 hectáreas. Este

estrato de agricultura de subsistencia familiar corresponde al 62.5% de los 5,000 explotaciones

agropecuarios en el SOBA.

La producción ganadera se basa en el pastoreo extensivo de los pastizales naturales que crecen bajo

condiciones de secano. La cría y engorde de ganado es muy dependiente de que haya precipitaciones

adecuadas durante la primavera y el otoño para la producción de pastos.

La región del SOBA está ubicada en las áreas sub-húmedas y semiáridas de la Provincia de Buenos

Aires. El promedio anual de las precipitaciones en SOBA es cerca de 600 mm, pero varía de un máximo

de 700 mm en el Noreste a menos de 400 mm en el Sudoeste. Los picos máximos de lluvias se registran

en otoño (de marzo a mayo) y en primavera e inicio del verano (septiembre a diciembre) (Banco

Mundial, 2012).

23

A partir de un análisis de los datos mensuales y anuales de precipitación de los últimos 40 años (1970 a

2009) indica que las sequías es un fenómeno recurrente en la región. Y más aún, que la cantidad de

eventos moderados a severos registrados por cada estación climática se ha incrementado particularmente

durante la última década.

La sequía del 2008 forzó a las autoridades nacionales a decretar la emergencia agrícola en varias

provincias del país. Según el INTA (2010), la capacidad de resiliencia de los productores ganaderos

contra las condiciones de sequía del 2008 fue significativamente disminuida, debido a que las

condiciones severas de lluvia por debajo de la norma impactaron negativamente la producción de

pasturas. Aunque las autoridades nacionales destinaron USD 73,4 millones para fondos de sequías en el

2008 para brindar una ayuda financiera compensatoria a los productores agropecuarios de cinco

provincias, la Confederación Rural de Argentina (CRA) manifestó que tales medidas de asistencia ante

el evento de la sequía fueron insuficientes para ayudar a los productores, y no fueron proporcionadas de

manera oportuna en las áreas más necesitadas.

Las sequías han obligado a los propietarios de animales vacunos a: (i) comprar suplementos alimenticios

o a vender sus animales para prevenir que éstos mueran; y/o (ii) esperar a que el Gobierno les brinde

algún tipo de compensación en caso de emergencia.

Estos eventos extremos deprimen la economía de los productores de la zona en cuestión, incrementan la

variabilidad de sus ingresos y atentan contra su ya reducida capacidad financiera. Si a esto se le suma su

baja inserción en el mercado asegurador, es posible que ante la oferta de un seguro de este tipo no

muestren interés, a menos que haya algún tipo de subsidio por parte del Gobierno.

Es conveniente partir de una encuesta sobre percepción del riesgo por parte de los potenciales

beneficiarios, ya que éste constituye un factor esencial al momento de evaluar la herramienta. Si no se

verifica un interés y una valoración del riesgo clara por parte de los productores, sumado a la poca

penetración histórica del mercado asegurador en ciertos conglomerados socio-productivos, el éxito del

seguro podría resultar limitado.

3.2.1.3. Diseño del Índice de Vegetación Normalizado (NDVI) y el contrato de seguro El NDVI está basado en imágenes de sensores satelitales; se puede utilizar como un indicador de las

condiciones de crecimiento de la vegetación sobre zonas extensas del planeta. Las imágenes del índice

pueden ser utilizadas para múltiples propósitos, incluyendo para: (1) distinguir entre diferentes tipos de

uso de suelo; (2) medir las condiciones de crecimiento de la vegetación y distinguir entre un tipo de

vegetación saludable de un tipo de vegetación seca o muerta. Los materiales vegetativos difieren de

24

otro tipo coberturas de suelo debido a que éste absorbe gran parte de la luz visible y reflejan las ondas

de luz en el infra-rojo cercano. Varios satélites, incluyendo NOAA (y LANDSAT), miden la intensidad

con la que ambas ondas de luz son reflejadas desde la superficie de la tierra (Banco Mundial, 2012).

El índice NDVI mide la diferencia en la reflectancia de dos rangos de onda de luz: la radiación del

Rojo (R) y el Infra-Rojo Cercano (NIR) a través de la siguiente ecuación “(NIR-R)/(NIR+R)”. Al

normalizar las diferencias del índice NDVI, éste toma valores que van desde -1 a 1. Los valores de 0.5

o más indican una vegetación densa; mientras que valores entre 0.0 y 0.1 indican suelo desnudo y

valores inferiores a 0.00 indican superficies cubiertas con agua o hielo. En el caso del SOBA, los

valores mensuales típicos del índice NDVI para pasturas saludables van de 0.5 a 0.55; mientras que en

invierno, los valores van entre 0.30 a 0.40, y en años muy secos el índice puede llegar hasta 0.15

(Banco Mundial, 2012).

Un estudio llevado a cabo en las regiones templadas de Argentina mostró que las variables climáticas

pueden explicar el 89% de la variabilidad en los valores anuales del índice NDVI (Guerschman et al,

2003). Estas correlaciones entre el NDVI, la fotosíntesis y el vigor de las plantas, y la cantidad de

lluvia, muestran que el NDVI es potencialmente un buen indicador para medir el impacto de la sequía

sobre la calidad y productividad de las pasturas.

Adicionalmente, para que permita la implementación de programas de seguros, es necesaria la

disponibilidad de una base de datos extensa de entre 20 y 30 años, precisa y de una alta resolución

espacial, y la posibilidad de poder utilizar dichos valores como indicadores de la productividad de los

cultivos. El seguro podría ser calibrado de acuerdo a la frecuencia de ocurrencia de los años climáticos

extremos (sequías severas) y a la frecuencia y magnitud de los pagos (Banco Mundial, 2012).

La resolución espacial de los sensores es un factor limitante importante en el diseño de seguros para

pasturas. Los primeros sensores NDVI LANDSAT de los años 80 y 90 generaron imágenes NDVI para

Argentina con una resolución típica de grillas o pixeles de 5Km x 5Km, que luego fue mejorada hasta

alcanzar 250m x 250m, pero al momento de utilizar un mínimo de 20 años de datos para diseñar y

tarificar contratos de seguros, la resolución espacial a utilizar en la Argentina sigue siendo de 5Km x

5Km. Dicha resolución sólo sirve para plantear esquemas de seguro a nivel agregado, más no a nivel de

productores individuales (nivel micro). Para la operación de este esquema y a este nivel espacial, se

requiere la identificación de zonas de riesgo homogéneas (HRZ). Si en la agregación, se pierde la

homogeneidad, se puede contar con un alto nivel de riesgo de base: que las pérdidas reales sean más

altas que los pagos definidos por el seguro.

25

El variado uso de suelo es otra limitante en el desarrollo de índices NDVI. La cobertura de suelo de los

pixeles analizados rara vez están conformados por un solo tipo de material vegetativo; y por lo tanto el

valor medido del NDVI es una suma del reflejo de todos los tipos cobertura de suelo existentes.

Además, el uso de suelo cambia a lo largo del tiempo, generalmente motivado por las condiciones del

mercado (por ejemplo, una subida en los precios de los cultivos) (Banco Mundial, 2012).

Como conclusión, el diseño de un índice NDVI requiere un análisis meticuloso del uso del suelo y sus

cambios a lo largo del tiempo, y de la generación de mapas de uso de suelo para distinguir los recursos

forrajeros de otros tipos de coberturas.

A efectos de diseñar el contrato de seguro, se eligió en este caso, la modalidad macro: podría ser

adquirido por el Gobierno de Argentina o por el Gobierno de la Provincia de Buenos Aires como un

instrumento financiero para proteger sus presupuestos en años de catástrofes (principalmente sequía)

que inducen a pérdidas en el sector ganadero, y para asegurar de manera anticipada pagos oportunos a

productores ganaderos en áreas donde la cantidad y la calidad de sus pasturas se ve seriamente

reducida. La alternativa de ofrecer un seguro voluntario a nivel micro (productor individual) no fue

considerado viable desde el punto de vista técnico y operativo en esta etapa inicial. Con la baja

resolución espacial actual de las imágenes satelitales, no es factible identificar los campos

pertenecientes a productores individuales, así como tampoco es posible identificar las prácticas de

manejo realizadas por éstos, que a menudo difieren en gran medida entre uno y otro productor, con el

fin de ofrecer un seguro para productores individuales.

La unidad asegurada es el Cuartel, siendo el área administrativa más pequeña reconocida en Argentina

y en la mayoría de los casos representa una zona relativamente homogénea.

El periodo de cobertura es de septiembre a noviembre y de marzo a mayo, coincidiendo con los

mayores períodos de lluvia y épocas de producción de pasturas en la región. También coinciden con los

períodos críticos en los sistemas de cría de ganado vacuno: los partos se producen a inicios de la

primavera siguiente, momento en que resulta crítico que las vacas reciban una adecuada alimentación

al período de servicio en noviembre; en el otoño luego del destete, las vacas deben recibir nuevamente

una adecuada alimentación antes de la entrada del invierno.

La suma total asegurada alcanza los USD 23,7 millones, sobre la base del número de cabezas de

animales vacunos asegurados (vacas y vaquillonas) en cada Cuartel; representa el 50% de los

requerimientos nutricionales para vacas y vaquillonas durante el periodo de cobertura de 6 meses.

Los pagos se basan en la desviación del valor real del índice NDVI con respecto al valor promedio en

un período definido de tiempo.

26

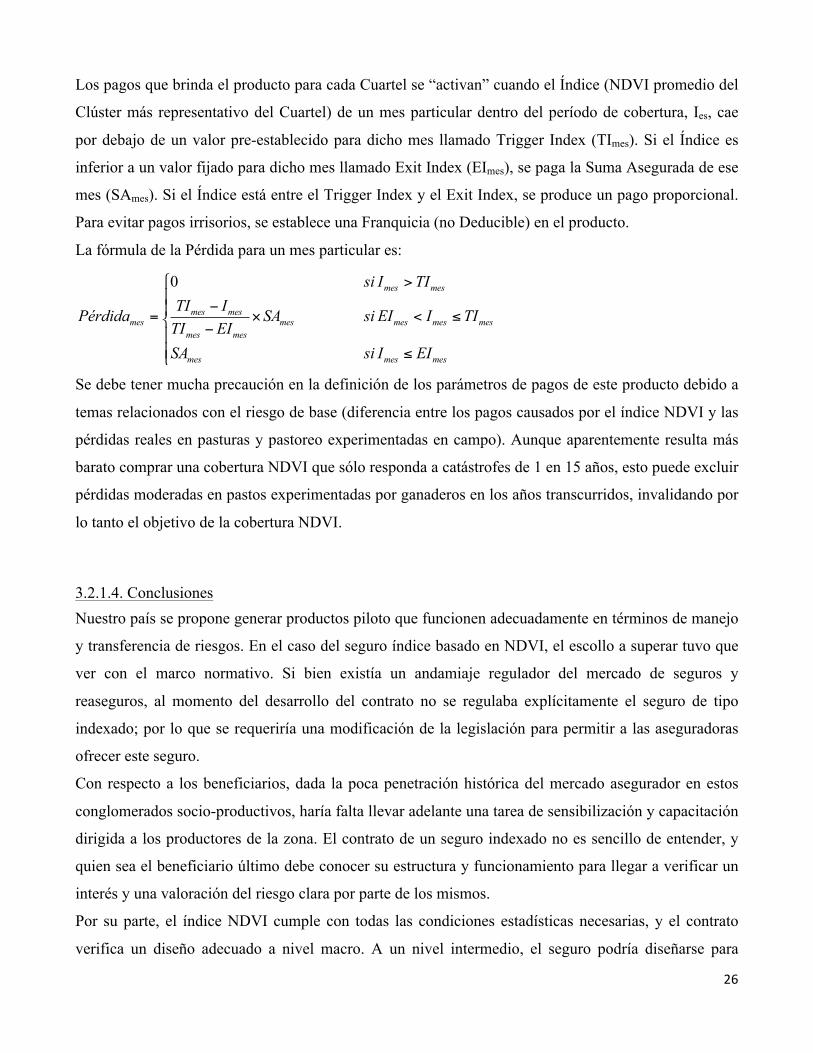

Los pagos que brinda el producto para cada Cuartel se “activan” cuando el Índice (NDVI promedio del

Clúster más representativo del Cuartel) de un mes particular dentro del período de cobertura, Ies, cae

por debajo de un valor pre-establecido para dicho mes llamado Trigger Index (TImes). Si el Índice es

inferior a un valor fijado para dicho mes llamado Exit Index (EImes), se paga la Suma Asegurada de ese

mes (SAmes). Si el Índice está entre el Trigger Index y el Exit Index, se produce un pago proporcional.

Para evitar pagos irrisorios, se establece una Franquicia (no Deducible) en el producto.

La fórmula de la Pérdida para un mes particular es:

0 mes mes

mes mesmes mes mes mes mes

mes mes

mes mes mes

si I TITI IPérdida SA si EI I TITI EISA si I EI

⎧ >⎪

−⎪= × < ≤⎨

−⎪⎪ ≤⎩

Se debe tener mucha precaución en la definición de los parámetros de pagos de este producto debido a

temas relacionados con el riesgo de base (diferencia entre los pagos causados por el índice NDVI y las

pérdidas reales en pasturas y pastoreo experimentadas en campo). Aunque aparentemente resulta más

barato comprar una cobertura NDVI que sólo responda a catástrofes de 1 en 15 años, esto puede excluir

pérdidas moderadas en pastos experimentadas por ganaderos en los años transcurridos, invalidando por

lo tanto el objetivo de la cobertura NDVI.

3.2.1.4. Conclusiones Nuestro país se propone generar productos piloto que funcionen adecuadamente en términos de manejo

y transferencia de riesgos. En el caso del seguro índice basado en NDVI, el escollo a superar tuvo que

ver con el marco normativo. Si bien existía un andamiaje regulador del mercado de seguros y

reaseguros, al momento del desarrollo del contrato no se regulaba explícitamente el seguro de tipo

indexado; por lo que se requeriría una modificación de la legislación para permitir a las aseguradoras

ofrecer este seguro.

Con respecto a los beneficiarios, dada la poca penetración histórica del mercado asegurador en estos

conglomerados socio-productivos, haría falta llevar adelante una tarea de sensibilización y capacitación

dirigida a los productores de la zona. El contrato de un seguro indexado no es sencillo de entender, y

quien sea el beneficiario último debe conocer su estructura y funcionamiento para llegar a verificar un

interés y una valoración del riesgo clara por parte de los mismos.

Por su parte, el índice NDVI cumple con todas las condiciones estadísticas necesarias, y el contrato

verifica un diseño adecuado a nivel macro. A un nivel intermedio, el seguro podría diseñarse para

27

brindar cobertura sobre el interés financiero que tuviera una organización prestataria de servicios

(ejemplo: un distribuidor de agroquímicos), o un banco rural (Nivel Meso).

Dadas las implicaciones financieras en términos de implementación del programa, las partes

interesadas podrían considerar comenzar con un proyecto piloto en 1 o 2 Departamentos para luego

expandir el programa al resto de los departamentos en el SOBA.

La participación de las reaseguradoras, tanto locales como internacionales, será necesaria en una etapa

inicial de las negociaciones sobre el diseño y tarificación de la cobertura final y la definición de la suma

asegurada para este programa NDVI, también en el diseño de la financiación de riesgo y el programa de

reaseguro. Las reaseguradoras internacionales especializadas en agricultura están familiarizadas con

seguros NDVI, y el apoyo de éstas será crítico en la implementación de este nuevo programa de seguros

en la Argentina.

Por último, si el Gobierno eligiera introducir esta cobertura de sequías, será necesario decidir en el

futuro el rol del Sistema de Emergencia Agropecuaria en esta región, puesto que no sería lógico operar

dos programas de compensación contra desastres naturales con objetivos superpuestos. Sin embargo, si

el Gobierno eligiera adquirir solamente un nivel de cobertura catastrófica muy alto (por ejemplo, la

opción de pagos con un período de recurrencia de 1 en 15 años), tendrá que considerar cómo lidiar con

eventos de pérdida más pequeños, que no son activados en años intermedios.

3.2.2. El caso del Chaco La provincia experimenta eventos climáticos extremos relacionados al fenómeno de El Niño, el cual

provoca sequía extrema o lluvias intensas que generan inundaciones. En los últimos 30 años estos

eventos extremos se han repetido con mayor frecuencia. Las estadísticas provinciales sugieren que

desde hace 41 años se han venido perdiendo más de 20.000 hectáreas debido a las condiciones

climáticas adversas, con una pérdida calculada en USD 3,4 millones. La mayor pérdida se dio en la

campaña 1997/98 debido a precipitaciones excesivas que causaron graves inundaciones. Esto sugiere la

necesidad de diseñar herramientas adecuadas de transferencia de riesgos.

En varias ocasiones, las compañías aseguradoras privadas intentaron introducir un seguro individual

para productores medianos y grandes, pero estas iniciativas fracasaron. A los 2 o 3 años de suscribir las

pólizas, debieron quitar esos productos de su oferta debido a las grandes pérdidas financieras y a los

problemas de selección adversa y riesgo moral asociados.

Desde la campaña 2008/09 hasta 2011/12, el gobierno provincial apoyó un programa de seguro

multirriesgo individual atado a créditos productivos en el marco del Fideicomiso Chaco Produce

28

Algodón. Los créditos cubrían hasta USD 96 por hectárea, protegidos por un seguro multirriesgo

cubierto por Sancor en colaboración con el Banco de Inversión y Comercio Exterior (BICE). El

programa tuvo muy pobres resultados ya que las pérdidas financieras asociadas impedían cubrir más

del 50% del área cultivada, porcentaje muy bajo a consideración de los productores. Ninguna

aseguradora pública o privada estuvo dispuesta a renovar el programa para 2012/13.

En vistas a estas dificultades, es que en 2011, tal como se desarrolló para el sector ganadero del SOBA,

el gobierno federal a través del Ministerio de Agroindustria solicitó la asistencia técnica del Banco

Mundial para llevar a cabo un estudio de factibilidad, con el objetivo de diseñar una herramienta

adecuada de transferencia de riesgos dirigido a productores de algodón de la provincia de Chaco.

Buscaba proteger a los productores de entre 10 y 100 hectáreas contra las sequías severas y las lluvias

excesivas que causan inundaciones. Se intentaría diseñar un seguro a nivel macro, atado a un índice de

precipitaciones, que pudiera ofrecer el gobierno provincial para proteger los créditos solicitados por los

productores para comprar semillas, fertilizantes y pesticidas. Pero a medida que avanzaba el estudio,

debieron modificar los términos del diseño, para incluir al análisis un seguro basado en el rendimiento

de la superficie cubierta (AYII), que se determinaría en función del rendimiento medio departamental

de algodón en bruto. Este último producto parece mostrar mejor potencial de aplicación para el algodón

cultivado en la provincia, pero el trabajo de diseño técnico y operativo aún no ha concluido.

El análisis del marco jurídico e institucional resulta similar al descrito en la sección 2-2.1.1. para el

caso del seguro basado en el índice NDVI. La implementación de este programa en Chaco también

estuvo sujeta a la modificación de la normativa que se dio recién a mediados del 2015; y los actores

involucrados en esta iniciativa fueron los mismos en ambos casos. Por este motivo, en las secciones

siguientes se pasará al análisis de los elementos distintivos: el contexto socioeconómico y el diseño del

índice.

3.2.2.1. Contexto socioeconómico Según el Censo Nacional Agropecuario de 2002, la provincia de Chaco registra la mayor área

productora de algodón de Argentina, con 279.038 hectáreas dedicada a este cultivo. Los productores

que pertenecen a la pequeña agricultura familiar generan más del 40% del volumen total de algodón.

Hay aproximadamente 18.000 productores algodoneros en la provincia, de los cuales el 60% son

pequeños con menos de 10 hectáreas, el 34% son pequeños y medianos productores de entre 10 y 100

hectáreas -que representan el 41% del área cultivada-, y el 6% del total son productores grandes, que

cultivan el 50% del área algodonera provincial.

29

Una caracterización del perfil socio-productivo elaborado por UCAR (2013), afirma que un tercio de

los productores posee la propiedad totalmente adquirida de la tierra. Estos pequeños productores

controlan hasta 15 hectáreas de superficie cultivada destinada al mercado – básicamente utilizada para

cultivar algodón-. Sólo el 14% cuenta con un tractor. La maquinaria más comúnmente utilizada incluye

arados de vertedera, cultivadoras y rastras de púas. Un tercio contrata empleados para la cosecha y

escarda del algodón. Las actividades para consumo propio ocupan gran parte de las vidas de estos

productores –tienen animales como gallinas, granjas y huertas-. El 64% tiene vacas, aunque la mayor

parte de la producción es para consumo propio, y dicho ganado cumple el rol de “alcancía de ahorros”

ante posibles reveses. Si se analiza la importancia de cada fuente de ingresos (tomando en

consideración los ingresos monetarios y evaluando los ingresos en especie), la producción de algodón

representa el 48% del total, la producción para consumo propio –principalmente las huertas– representa

el 23%, y el empleo, el 19%. Sólo 35-40% de los pequeños agricultores reciben servicios de apoyo a la

producción, y persisten algunas deficiencias en los sistemas de apoyo técnico y en la financiación de la

diversificación y localización de producción para el acceso a los mercados y las cadenas de valor

posible (UCAR, 2013).

Otro de los elementos que se destaca en la zona es la presencia de comunidades de pueblos originarios.

Según la Encuesta Complementaria de Pueblos Indígenas (ECPI), realizada por el INDEC entre los

años 2004 y 2005, en la provincia habitan las comunidades Mocoví, Toba y Wichí.

Con respecto a la exposición climática, el régimen de lluvias en la provincia es muy variable. Aunque

la media de precipitaciones sea 1.000 mm anuales, se registran amplias diferencias entre los 24

departamentos que conforman la provincia. Las lluvias se concentran entre octubre y abril, mientras

que las condiciones más secas se dan entre mayo y septiembre (APA, 2010).

Adicionalmente, las sequías y las lluvias extremas causan graves pérdidas al sector. Por ejemplo, se han

llegado a registrar en 2008, 25 días consecutivos sin lluvias; y paralelamente, en abril de 1985/86 las

precipitaciones caídas durante 5 días consecutivos excedieron el promedio mensual en 2,8 veces. Las

precipitaciones excesivas generan inundaciones debido a la escasa capacidad de absorción del suelo.

La ocurrencia de inundaciones está asociada a la presencia de El Niño, mientras que las sequías a La

Niña. Los intervalos alternados de inundación y sequía exacerban la degradación y salinización del

suelo y afectan la ya precaria situación de la agricultura familiar.

3.2.2.2. El índice basado en los excesos y déficits de lluvias

30

La característica esencial de un índice basado en el clima (WII, por sus siglas en inglés) es que el

contrato responde a un objetivo paramétrico (una medida de las precipitaciones o temperatura) en una

estación meteorológica y durante un periodo determinados. Estos parámetros deben estar

correlacionados en gran medida con la pérdida de un tipo de cultivo sufrida por el productor.

En primer lugar se analizó un índice basado en los excesos y déficits hídricos, considerando

información de 25 estaciones provinciales ubicadas en 25 departamentos algodoneros. Se testeó un

índice acumulativo de precipitaciones en mm durante cuatro estadios de crecimiento vegetativo del

cultivo. Los resultados mostraron una correlación pobre para todas las estaciones meteorológicas, entre

el índice de lluvias acumulado y los rendimientos anuales medios de los departamentos de algodón en

rama, para más de 31 años período de referencia (1979-1980 a 2009/10). Los coeficientes de

correlación variaban de +12,6% en La Clotilde Estación Meteorológica (WS) hasta el -31,7% Corzuela

WS, Departamento General Belgrano. La relación inversa en muchas estaciones implica que a medida

que disminuye la precipitación, los rendimientos brutos de algodón en realidad aumentan.

El índice de exceso de lluvia mostró correlaciones más consistentes con los rendimientos del algodón

en bruto que el índice de sequía acumulada. En casi todas las estaciones WS la correlación fue inversa,

a saber, el exceso de lluvias especialmente en la explosión de la capsula y la maduración de la cosecha

de algodón, puede ser muy perjudicial y conducir a una reducción significativa del rendimiento. Los

coeficientes de correlación variaban entre -15% y -30%.

La muy baja correlación encontrada indica que la lluvia es sólo uno de los muchos factores que afectan

la producción y los rendimientos de algodón en el Chaco; por lo tanto, ninguno de los contratos sobre

índices de precipitaciones evaluados son un indicador adecuado para cubrir las desviaciones de

rendimientos negativos extremos. En este caso, el propio diseño del índice imposibilitó la

implementación de un seguro indexado.

3.2.2.3. Conclusiones En el caso del Chaco, queda claro que la principal restricción viene dada por parte del diseño del índice

climático. Es clave sistematizar la información estadística disponible y mejorar la generación de datos

para el análisis del riesgo y el diseño del seguro, incluyendo mapeo y georeferenciación de la

información relacionada con vulnerabilidades y correlaciones estadísticas de múltiples variables.

Otro obstáculo posible tiene que ver con la vulnerabilidad social de los pequeños productores

agropecuarios familiares. Esto hace necesario enfocar los esfuerzos en aquellas poblaciones que se

encuentran en situación de mayor vulnerabilidad y por lo tanto más sensibles a los impactos del cambio

31

climático. En este sentido, fortalecer la seguridad alimentaria y el acceso a mercados en general, y a los

mercados financieros en particular, a los pequeños productores es parte de una estrategia clave para el

desarrollo sustentable de los más pobres.