sector forestal chileno infraestructura para la … · son suelos de aptitud forestal importancia...

TRANSCRIPT

Sector Forestal Chileno

Infraestructura para la Competitividad

Jorge Serón Ferré

Corma

Noviembre del 2012

Breve Resumen del Sector Forestal Chileno

Participa con el 3,3% del PIB nacional

Representa el 7,3% de las exportaciones totales

Genera 300 mil empleos (120 mil directos y cerca de 180

mil empleos indirectos)

Adicionalmente, existen 120 mil

propietarios de bosques que

viven del sector

33,8 millones de hectáreas

(44,6% del territorio nacional)

son suelos de aptitud forestal

Importancia del Sector Forestal

21,5% del territorio nacional son bosques:

13,6 millones de ha de bosque nativo

2,3 millones de ha de bosques plantados

Importancia del Sector Forestal

Aunque hay 6 veces

más bosques naturales

que bosques plantados,

el 99% de la madera

industrial proviene de

éstos últimos

Fuente: INFOR.

32 %

Bosque Protección

25 %

SNASPE

28 %

Bosque Nativo

Productivo

15 %

Bosque

Cultivado

Stock Anual de Plantaciones Forestales

SUP. ( Millones Has)

0

0,5

1,0

1,5

2,0

2,5

1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010

2,3 MILLONES DE HAS

DL 701

Madera aserrada (miles de m3)

Producción Industrial

Fuente: INFOR.

316 407 322 195 121

28893394

5351

7978

6050

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

70 75 80 85 90 95 00 05 10

mile

s d

e m

3

Nativas Pino radiata

Actual 7,0 Millones m3

Tableros y Chapas (miles de m3)

Producción Industrial

Fuente: INFOR.

1187

349

819

211

54 43

2310

2111

112

0

400

800

1200

1600

2000

2400

2800

70 75 80 85 90 95 00 05 10

mil

es

de

m3

Contrachapados de Fibra de Particulas OSB Chapas

Actual 2,5 Millones m3

Celulosa (miles de ton)

Producción Industrial

Fuente: INFOR.

4017

503

458

449044854182

2970275822201927

372

512

495

494

479

0

600

1200

1800

2400

3000

3600

4200

4800

5400

70 75 80 85 90 95 00 05 06 07 08 09 10

mil

es

de

to

n

Pulpa química Pulpa no-química

Actual 5,0 Millones Ton

Papeles, cartones y tissue (miles de ton)

Producción Industrial

Fuente: INFOR.

1204

134813351314

12031184

861

574

462

369324

0

300

600

900

1200

1500

80 85 90 95 00 05 06 07 08 09 10

mile

s d

e t

on

Papel y cartón de envolver y embalaje Papel periódicoTissue Otros papeles de impresión y escrituraOtros papeles

Actual 1,5 Millones Ton

Exportaciones

Evolución de las exportaciones forestales

1970 1980 1990 2000 2005 2010

Exportaciones Nacionales Totales

(millones de US$)1.112 4.671 8.580 19.210 39.536 68.355

Exportaciones Forestales

(millones de US$)42 468 855 2.365 3.495 4.955

Participación de las

exportaciones forestales (%)3,8 10,0 10,0 12,3 8,8 7,2

Nº de productos forestales

exportados8 54 350 385 415 352

Nº de países de destino de los

produtos forestales10 49 72 98 106 118

Nº de exportadores de produtos

forestales15 253 589 941 1.014 909

Fuente: INFOR.

Chile en el Contexto Internacional

Superficie de bosques en el mundo

La superficie de bosques en el mundo es de 4.000

millones de ha, de los cuales 264 millones corresponden a bosques plantados (6,6%)

Chile posee un poco menos del 1% del total plantado el mundo.

Participación en el mercado mundial 2009

Rollizos miles de m3 %

1 United States of America 304.398 21,4

2 Brazil 122.160 8,6

3 Russian Federation 112.900 7,9

4 Canada 105.108 7,4

5 China 93.129 6,5

6 Sweden 59.200 4,2

7 Germany 48.073 3,4

8 Finland 36.701 2,6

9 Chile 36.401 2,6

10 Indonesia 36.354 2,6

11 Poland 30.475 2,1

12 France 28.643 2,0

13 Australia 25.304 1,8

14 India 23.192 1,6

15 New Zealand 20.210 1,4

Resto 342.163 24,0

Total 1.424.411 100

País

PRODUCCIÓN TOTAL

Fuente: FAO.

Chile en el Contexto Internacional

Participación en el mercado mundial 2009

Celulosa miles de ton %

1 Brazil 8.592 18,6

2 Canada 7.024 15,2

3 United States of America 6.822 14,8

4 Chile 4.310 9,3

5 Sweden 3.332 7,2

6 Indonesia 2.732 5,9

7 Russian Federation 1.715 3,7

8 Finland 1.458 3,2

9 Portugal 1.149 2,5

10 Germany 1.049 2,3

11 Uruguay 976 2,1

12 Belgium 948 2,1

13 New Zealand 883 1,9

14 Spain 874 1,9

15 South Africa 718 1,6

Resto 3.657 7,9

Total 46.239 100

País

EXPORTACIÓN TOTAL

Fuente: FAO.

Chile en el Contexto Internacional

Participación en el mercado mundial 2009

Madera

Aserrada miles de m3 %

1 Canada 19.001 18,5

2 Russian Federation 16.200 15,7

3 Sweden 12.271 11,9

4 Germany 9.810 9,5

5 Austria 5.799 5,6

6 Finland 5.109 5,0

7 United States of America 3.498 3,4

8 Romania 2.259 2,2

9 Chile 2.246 2,2

10 Czech Republic 1.960 1,9

11 Malaysia 1.900 1,8

12 New Zealand 1.860 1,8

13 Belgium 1.639 1,6

14 Latvia 1.613 1,6

15 Brazil 1.394 1,4

Resto 16.323 15,9

Total 102.882 100

País

EXPORTACIÓN TOTAL

Fuente: FAO.

Chile en el Contexto Internacional

Participación en el mercado mundial 2009

Tableros y

Chapas miles de m3 %

1 China 8.512 13,3

2 Germany 6.496 10,1

3 Malaysia 5.661 8,8 4 Canada 4.649 7,2

5 Indonesia 2.982 4,6 6 Austria 2.569 4,0

7 Russian Federation 2.433 3,8

8 Spain 2.082 3,2 9 Belgium 2.078 3,2

10 Thailand 1.979 3,1 11 France 1.972 3,1

12 Chile 1.966 3,1 13 Poland 1.898 3,0

14 Brazil 1.799 2,8

15 United States of America 1.706 2,7 Resto 15.449 24,1

Total 64.231 100

País

EXPORTACIÓN TOTAL

Fuente: FAO.

Chile en el Contexto Internacional

Participación en el mercado mundial 2009

Astillas miles de m3 %

1 Australia 6.495 16,2

2 United States of America 4.558 11,3

3 Germany 4.466 11,1

4 Chile 3.797 9,5

5 Russian Federation 3.470 8,6

6 South Africa 2.821 7,0

7 Viet Nam 1.999 5,0

8 Latvia 1.675 4,2

9 Brazil 1.570 3,9

10 Thailand 1.253 3,1

11 Uruguay 1.146 2,9

12 Canada 709 1,8

13 Switzerland 671 1,7

14 Indonesia 608 1,5

15 Czech Republic 496 1,2

Resto 4.425 11,0

Total 40.159 100

País

EXPORTACIÓN TOTAL

Fuente: FAO.

Chile en el Contexto Internacional

Desempeño Ambiental

Sustentabilidad de los Bosques Plantados

• El 75% de los 2,3 mm de has de bosque plantado esta

certificado Manejo Forestal Sustentable (FSC o PEFC)

El 100 % de la industria forestal chilena bajo

Acuerdo de Produccion Limpia (Celulosa; Aserraderos y Remanufacturas; Tableros y Chapas; Papel Periódico y Pymes madereras)

Área Índice

Frecuencia

Bosques 5.92

Aserrad- Rema 7.31

Celulosa - Papel 3.53

Tableros 7.25

CORMA 5.9

Índice de Frecuencia = # de accidentes * 1-000.000 / # de horas trabajadas

BENCHMARK

CLASIFICACIÓN ÍNDICE FRECUENCIA

World Class 0 ≤ IF ≤ 1

Superior 1,1 ≤ IF ≤ 10

Estándar 10,1 ≤ IF ≤ 20

Alerta 20,1 ≤ IF ≤ 100

No Aceptable 100,1 ≤ IF y más

0.00

10.00

20.00

30.00

40.00

50.00

60.00

70.00

Índ

ice

de

Fre

cu

en

cia

Índice de Frecuencia

Bosque Celulosa y Papel Aserradero y remanufactura Tableros y Chapas Promedio Sector

Desempeño Seguridad y SO

El índice de frecuencia de las empresas socias de Corma es de nivel superior, avanzando a Clase Mundial

Amenaza para el Sector Forestal

Perdida de Competitividad …!!

Perdida de Competitividad

TC, Costo Energía, distancia a mercados, competidores mas

eficientes, se ajustan a cambios, mas flexibles, en resumen

menos competitivos….

Desafío recuperar Competitividad vía…

Incrementar Productividad.!!

¿y cómo esta la Productividad en Chile?

•¿Somos Productivos e Innovadores?

•¿Dónde estamos, qué debemos hacer?

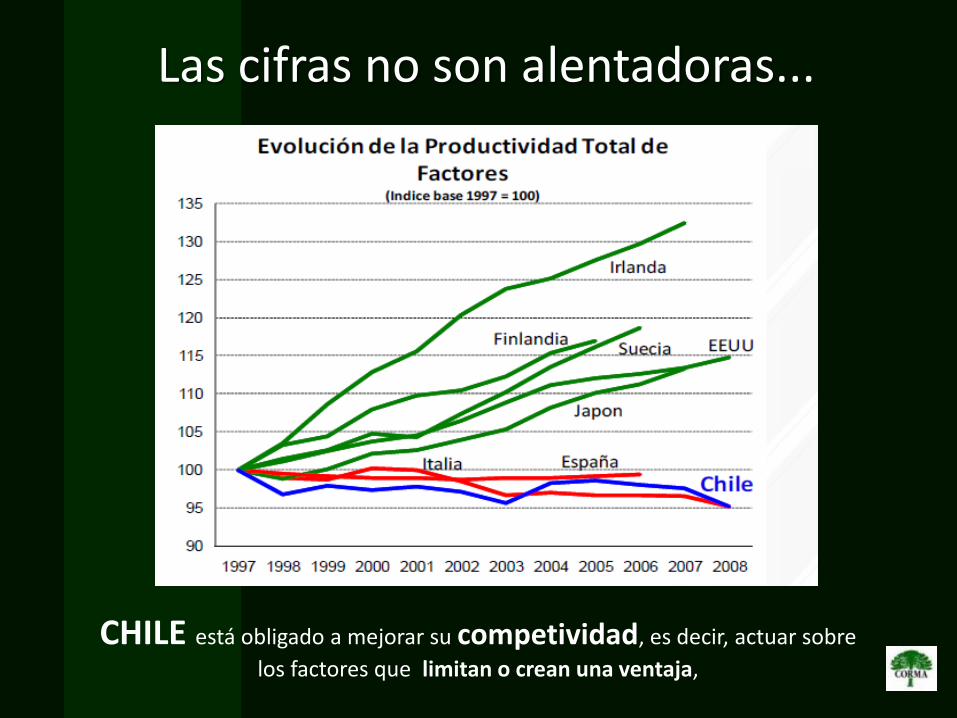

CHILE está obligado a mejorar su competividad, es decir, actuar sobre

los factores que limitan o crean una ventaja,

Las cifras no son alentadoras...

CHILE

A nivel mundial, Chile baja en Competitividad del lugar 31 a 33. Infraestructura es el ítem más bajo (lugar 45)

Reporte de Competitividad 2012 – 2013

World Economic Forum,.

¿Una bala de plata?

En que la usaría para mejorar la

Productividad ?

En Infraestructura Competitiva…!!!

Informe Impulso Competitivo del Ministerio de Economía, Fomento y Turismo.

Invertir en Infraestructura Competitiva…!!!

Acción # 25 , dice:

“ Hay normas de vehículos de transporte de carga que están desactualizadas en comparación con otros países y nuevos avances tecnológicos, llevando a una pérdida en productividad y mayores costos de transporte.”

• Competimos cada vez a costos más altos por la insuficiente y

desequilibrada infraestructura vial y ferroviaria existente en el País (solo 5% de la carga se mueve por FFCC)

•Lo anterior, nos distancia de nuestros competidores directos, generando dificultades para estar presentes en los mercados. Particularmente en los momentos malos de la economía mundial. •Se ha mejorando productividad en puertos y los procesos en

plantas industriales, pero en la conectividad, tenemos un problema estructural.

En Infraestructura Competitiva…!!!

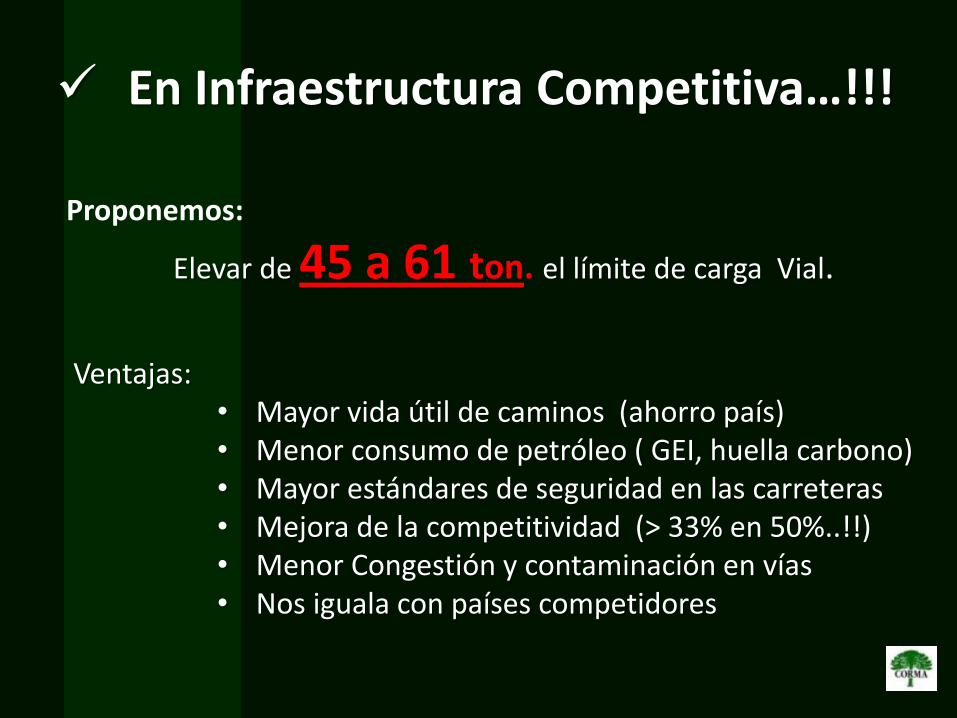

Proponemos:

Elevar de 45 a 61 ton. el límite de carga Vial.

Ventajas: • Mayor vida útil de caminos (ahorro país) • Menor consumo de petróleo ( GEI, huella carbono) • Mayor estándares de seguridad en las carreteras • Mejora de la competitividad (> 33% en 50%..!!) • Menor Congestión y contaminación en vías • Nos iguala con países competidores

En Infraestructura Competitiva…!!!

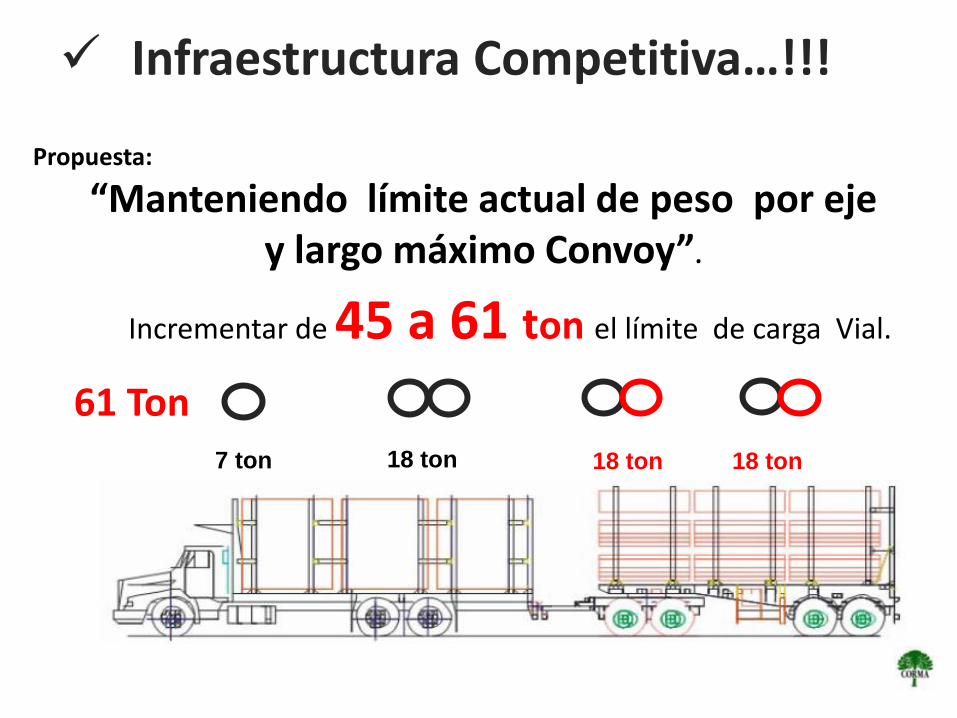

Propuesta:

“Manteniendo límite actual de peso por eje y largo máximo Convoy”.

Infraestructura Competitiva…!!!

Incrementar de 45 a 61 ton el límite de carga Vial.

45 Ton

7 ton 18 ton 12 ton 12 ton

61 Ton

18 ton 18 ton

Carga Vial PBT en Países Competidores

• Finlandia 60 ton

• Suecia 60 ton En estudio modificar a 90 ton

• Brasil 57 ton En estudio modificara a 75 ton

• Sudáfrica 67 ton

• Canadá 54,5 / 62,5* ton

• Australia 50 / 62* / 79 ton

• Nueva Zelanda 120 ton ** Carreteras privadas

• Chile 45 ton

Chile 61 ton..!! Fuente: Transit New Zealand, Secretaria de Comunicaciones y Transporte de México, OOCL

(*) Sólo para carreteras interurbanas , (**) Carreteras privadas 120 ton

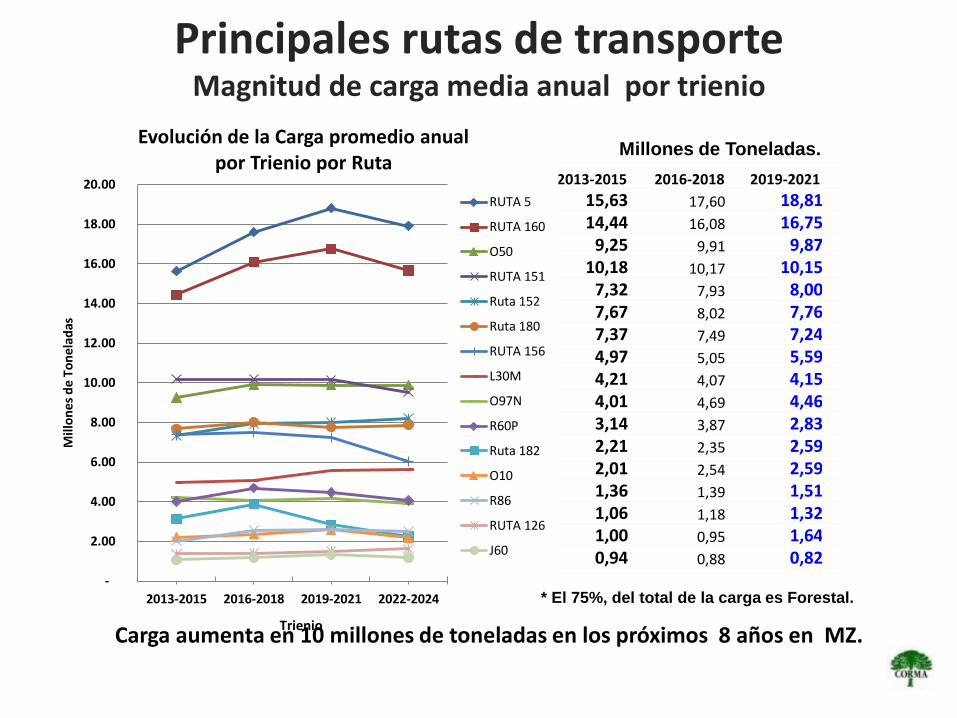

2013-2015 2016-2018 2019-2021 2022-2024

RUTA 5 15,63 17,60 18,81 17,91

RUTA 160 14,44 16,08 16,75 15,66

O50 9,25 9,91 9,87 9,88

RUTA 151 10,18 10,17 10,15 9,53

Ruta 152 7,32 7,93 8,00 8,21

Ruta 180 7,67 8,02 7,76 7,87

RUTA 156 7,37 7,49 7,24 6,02

L30M 4,97 5,05 5,59 5,61

O97N 4,21 4,07 4,15 3,90

R60P 4,01 4,69 4,46 4,05

Ruta 182 3,14 3,87 2,83 2,24

O10 2,21 2,35 2,59 2,17

R86 2,01 2,54 2,59 2,49

RUTA 126 1,36 1,39 1,51 1,63

J60 1,06 1,18 1,32 1,18

O852 1,00 0,95 1,64 1,05

M50 0,94 0,88 0,82 1,05

-

2.00

4.00

6.00

8.00

10.00

12.00

14.00

16.00

18.00

20.00

2013-2015 2016-2018 2019-2021 2022-2024

Mill

on

es d

e To

nel

adas

Evolución de la Carga promedio anual por Trienio por Ruta

RUTA 5

RUTA 160

O50

RUTA 151

Ruta 152

Ruta 180

RUTA 156

L30M

O97N

R60P

Ruta 182

O10

R86

RUTA 126

J60

Trienio

* El 75%, del total de la carga es Forestal.

Principales rutas de transporte Magnitud de carga media anual por trienio

Millones de Toneladas.

Carga aumenta en 10 millones de toneladas en los próximos 8 años en MZ.

Invertir para elevar el límite de carga a 100 ton/carro y

velocidad promedio a 70 Km/ hora,

•MENOR CONSUMO DE COMBUSTIBLE Y DISMINUCION EMISION CO2 (consume y

emite la cuarta parte que un camión por ton km. transportada).

•MENOS ACCIDENTES (menor costo social para el país – Mayor seguridad para la

gente).

•REDUCCIÓN DE CONGESTIÓN VEHICULAR (mejor calidad de vida).

•MENORES COSTOS EXTERNOS (< uso de espacios públicos, < congestión , > calidad

de vida).

•IMPORTANTE POTENCIAL PRODUCTIVO: en el mismo espacio físico y temporal, es

posible cuadruplicar la capacidad de los trenes, lo que apoya el crecimiento de la

Macro Zona Centro Sur.

En Infraestructura Competitiva…!!! Ferrocarril

Alcanzar estándares de clase mundial

• Requerimiento = 25 ton / eje Capacidad de los carros

• Requerimiento= 70km/hr Velocidades

• Double Stacking = 7,5m Altura de carros

• Largo = 1.200m Longitud de

trenes

LOS TRENES TIENEN GRAN POTENCIAL PARA MEJORAR LA COMPETITIVIDAD DE LA CARGA: AUMENTA 3 A 4 VECES SU ACTUAL CAPACIDAD.

1.- Nuevo trazado Chillán – Concepción

(Acceso Norte a Concepción)

2.- Conexión Ferrea logística Portuaria

a. Conexión Penco y San Pedro de la Paz

b. Nuevo Puente FFCC sobre el río Biobío

c. Patio de maniobras

3.- Ramal Hualqui – Lirquén

4.- Conectividad Costera / Regiones del Biobío – Araucanía

5.- Habilitación Ramales Productivos

El ferrocarril de carga es un socio estratégico de la economía nacional, complementario al modo camión, por su potencial productivo y sus notables ventajas:

Evaluación de rentabilidad económico social de proyectos viales y ferroviarios con un alto estándar de servicio para movimiento de carga forestal Macro Zona Centro Sur.

.

Caminos con Alta Rentabilidad Económico Social

Resultado Estudio encargado por MOP a consultora Ciprés.

Transferencias Portuarias

Inversión Competitiva Ruta Interportuaria

Llevar la infraestructura Vial y ferroviaria a estándares competitivos de clase mundial.

Aumentar el limite de carga vial a 61 Toneladas

Invertir en desarrollar FFCC de carga

Ruta Interconexión Portuaria

Construcción de puentes Ferroviario e Industrial sobre el río Biobío.

Resumen

Gracias.