s-finanzas.hidalgo.gob.mxs-finanzas.hidalgo.gob.mx/descargables/uted/manual de... · web view1.2...

TRANSCRIPT

MANUAL DE MONITOREO Y EVALUACIÓN

Subsecretaría de ProgramaciónUnidad Técnica de Evaluación del Desempeño

ÍNDICE

Glosario. Presentación. Capítulo I. Monitoreo de Indicadores del Desempeño.

1.1 Creación y captura de Indicadores del Desempeño.s1

1.2 Validación de Indicadores del Desempeño.1.3 Ingreso de metas. 1.4 Sistema de Alertas.1.5 Proceso de Monitoreo. 1.6 Informes de Monitoreo.1.7 Diagrama de Procesos de Monitoreo.

Capítulo II. Evaluación del Desempeño. 2.1 Programa Anual de Evaluación. 2.2 Programación de evaluaciones 2018-2022. 2.3 Publicación e Informe de los Resultados de las evaluaciones. 2.4 Seguimiento a los Aspectos Susceptibles de Mejora.

2.4.1 Identificación de las fuentes de información. 2.4.2 Análisis y Clasificación de los ASM. 2.4.3 Elaboración de instrumentos de trabajo para el seguimiento a los aspectos susceptibles de mejora.2.4.4 Publicación e informe de resultados de la atención a los ASM.

2.5 Diagrama de Procesos de Evaluación.

GLOSARIO

ASM: Aspectos Susceptibles de Mejora definidos como hallazgos, debilidades, oportunidades y amenazas que derivan de las evaluaciones externas o internas y se presentan como recomendaciones específicas a los diferentes programas y acciones estatales.

Dependencia: Institución pública subordinada en forma directa al Titular del Poder Ejecutivo Estatal en el ejercicio de sus atribuciones y para el despacho de los negocios del orden administrativo que tiene encomendados. Las Dependencias de la Administración Pública Estatal son las secretarías que señale la Ley Orgánica de la Administración Pública Estatal.

Entidad: Organismo descentralizado de control presupuestario directo o indirecto, administrativamente está bajo la coordinación o consideración de un

s2

sector que atiende un objeto similar, paralelo o complementario. Se consideran como Entidades a las empresas de participación estatal mayoritaria, los fideicomisos, las comisiones y demás órganos de carácter público que funcionen en el Estado.

GpR: Gestión para Resultados, modelo de cultura organizacional, directiva y de gestión que pone énfasis en los resultados y no en los procedimientos. Tiene interés en cómo se realizan las cosas, aunque cobra mayor relevancia en qué se hace, qué se logra y cuál es su impacto en el bienestar de la población, es decir, la creación de valor público.

MIR: Matriz de indicadores para resultados, es una herramienta que permite vincular los distintos instrumentos para el diseño, organización, ejecución, seguimiento, evaluación y mejora de los Programas presupuestarios, resultado de un proceso de planeación realizado con base en la Metodología del Marco Lógico.

MML: Metodología del Marco Lógico, es una herramienta que resume las características principales de un proyecto, desde el diseño e identificación (¿cuál es el problema?), la definición (¿qué debemos hacer?), la valoración (¿cómo debemos hacerlo?), la ejecución y supervisión (¿lo estamos haciendo bien?), hasta la evaluación (¿lo hemos logrado?).

PAE: Programa Anual de Evaluación, es el documento donde se plasman todas las evaluaciones a realizarse en el ejercicio fiscal en curso.

PbR: Presupuesto basado en Resultados, es el proceso que integra de forma sistemática, en las decisiones correspondientes, consideraciones sobre los resultados y el impacto de la ejecución de los programas presupuestarios y de la aplicación de los recursos asignados a éstos. Lo anterior con el objeto de entregar mejores bienes y servicios públicos a la población, elevar la calidad del gasto público y promover una más adecuada rendición de cuentas y transparencia.

SEED: Sistema Estatal de Evaluación del Desempeño, es el conjunto de elementos metodológicos que permiten realizar una valoración objetiva del desempeño de los programas, bajo los principios de verificación del grado de cumplimiento de metas y objetivos, con base en indicadores estratégicos y de gestión que permitan conocer el impacto social de los programas y de los proyectos.

SIIPPED: Sistema Integrador de Ingresos, Programación, Presupuesto y Evaluación del Desempeño, es la herramienta tecnológica mediante la cual se registra las matrices de indicadores para resultados y el monitoreo de los indicadores del desempeño de las Dependencias y Entidades del Poder Ejecutivo.

TdR: Términos de Referencia, Documento que plantea los elementos estandarizados mínimos y específicos, de acuerdo con el tipo de evaluación y de programa a evaluar, con base en especificaciones técnicas (perfil de los evaluadores, calendario de entregas de productos, etc.), objetivos de la evaluación (generales y específicos), así como la normatividad aplicable (responsabilidades, alcances, restricciones, etc.).

UTED: Unidad Técnica de Evaluación del Desempeño adscrita a la Subsecretaría de Programación de la Secretaría de Finanzas Públicas de Gobierno del estado de Hidalgo, encargada de operar el SEED.

s3

PRESENTACIÓN

Dando cumplimiento al Artículo 134 de la Constitución Política de los Estados Unidos Mexicanos, Artículo 110 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, Artículo 49 Fracción V de la Ley de Coordinación Fiscal, Artículo 79 de la Ley General de Contabilidad Gubernamental, Artículo 108 de la Constitución Política para el Estado de Hidalgo, Fracción XVI y XXXV del Artículo 25 de la Ley Orgánica para la Administración Pública del Estado de Hidalgo y Artículos 6, 60, 93, 94, 95, 96, 97, 98 y 99 de la Ley de Presupuesto y Contabilidad Gubernamental del Estado de Hidalgo.

Es de supremo interés de la presente administración orientar el modelo de gobierno hacia una Gestión para resultados (GpR), administrando con eficiencia, eficacia, economía, transparencia y honradez los recursos para satisfacer los objetivos a que están destinados.

En este sentido es necesario realizar acciones para consolidar el Presupuesto basado en Resultados (PbR) en la Entidad, mediante una metodología que permita mejorar la calidad del gasto público y promover una adecuada rendición de cuentas basada en la orientación de las acciones del gobierno hacia los resultados que la ciudadanía espera

s4

obtener y no en los insumos o actividades que los servidores públicos realizan cotidianamente para cumplir con sus obligaciones.

Lo anterior marca una diferencia significativa con los métodos tradicionales de presupuestación, ya que el actual enfoque se centra en la generación del “valor público” y en la atención a las demandas más sensibles de la población. Con este método (PbR) se incrementa la cantidad y calidad de los bienes y servicios públicos, reduce el gasto administrativo y de operación gubernamental, promueve las condiciones para el desarrollo económico y social, y sobre todo, genera un mayor impacto de la acción del gobierno en el bienestar de la población.

Las bases del PbR se encuentran en la consolidación del Sistema Estatal de Evaluación del Desempeño (SEED), mismo que permite la valoración objetiva del desempeño de los programas y las políticas públicas a través del seguimiento y verificación del cumplimiento de metas y objetivos con base en indicadores estratégicos y de gestión para conocer de manera transparente los resultados del ejercicio de los recursos y con ello el impacto logrado de los programas presupuestarios con la finalidad de mejorar la calidad del gasto.

Bajo el contexto ya descrito es necesario definir, esquematizar y desarrollar los procesos necesarios para que el monitoreo de indicadores de desempeño y la evaluación del ejercicio de los recursos públicos, pilares del PbR sirven como insumo para fortalecer una Gestión para Resultados el Estado. Razón por la cual es de suma importancia la emisión de un manual de monitoreo y evaluación del desempeño.

CAPÍTULO 1 MONITOREO DE INDICADORES DEL DESEMPEÑO

El monitoreo es el proceso sistemático de recolectar, analizar y utilizar la información del registro de avance en el alcance de metas de indicadores estratégicos y de gestión que se estructuran en las MIR y con ello dar seguimiento a la consecución del alcance y logro de metas y objetivos para determinar en qué medida se está ejecutando un Programa, en función de los resultados previstos.

Dentro del ciclo presupuestario se establece que el seguimiento será realizado a través del monitoreo de indicadores, permitiendo realizar una valoración objetiva al desempeño de los programas presupuestarios mediante la verificación del grado de cumplimiento de sus metas y objetivos.

1.1 Creación y captura de Indicadores del Desempeño.

Los indicadores de desempeño como parte fundamental de la MIR permiten conocer los resultados del ejercicio de los recursos y el impacto de los programas presupuestarios, es por ello de vital importancia que los ejecutores del gasto construyan indicadores de desempeño que reflejen la información requerida para la toma de decisiones.

El total de indicadores de desempeño que el ejecutor deberá elaborar obedece a la entrega de bienes y servicios, así como de las actividades sustanciales propias que requiere cada Programa Presupuestario conforme a la clasificación programática que

s5

emite la Coordinación de Planeación Financiera y que para cada programa se ha de realizar una MIR.

Para la creación de los indicadores de desempeño contenidos en las MIR, el ejecutor del gasto cuenta con el Manual para la construcción de matrices de indicadores para resultados publicado en el portal de la Secretaría de Finanzas Públicas en su apartado de Presupuesto basado en Resultados y Sistema Estatal de Evaluación del Desempeño del Estado de Hidalgo.

Para la captura de los indicadores del desempeño se dispone del Sistema Integrador de Ingresos, Programación, Planeación y Evaluación del Desempeño (SIIPPED), que es la

s6

herramienta tecnológica mediante la cual se lleva a cabo el monitoreo de indicadores del desempeño que las Dependencias y Entidades del Poder Ejecutivo elaboran.

La capacitación para la elaboración y captura de las MIR así como captura de metas y registro de avances de los indicadores de desempeño en el SIIPED, estará sujeta a la convocatoria y calendario que emita la UTED y que para tal efecto hará del conocimiento de las Dependencias y Entidades del Poder Ejecutivo.

1.2 Validación de Indicadores del Desempeño.

La validación de los indicadores de desempeño contenidos en la MIR para cada Programa Presupuestario estará a cargo de la UTED, y que para tal efecto dispone del SIIPPED para su realización.

Los elementos necesarios para la validación y que deberán de ser incluidos en el SIIPPED por parte del ejecutor del gasto son los siguientes:

Anexos MIR.

o Definición del Problema o Análisis de involucrados o Árbol de Problema o Árbol de objetivo o Selección de alternativas o Estructura analítica del programa presupuestario

F1 Alineación de la MIR F2 MIR F3 Ficha técnica de indicador

Es de resaltar que todos los elementos antes mencionados deberán de cumplir con al MML y que de igual manera el SIIPPED dispondrá de módulos específicos para la captura de los indicadores que corresponden al gasto de operación y de inversión respectivamente. El ejecutor del gasto cuenta con la Guía para revisión y validación de las Matrices de Indicadores para Resultados en el disponible en el portal de la Secretaría de Finanzas Públicas en su apartado de Presupuesto basado en Resultados y Sistema Estatal de Evaluación del Desempeño.

s7

1.3 Ingreso de metas.

La UTED durante el primer trimestre del año, solicitará a través del Coordinador, que acudan las unidades presupuestales a capacitarse en cuanto al ingreso y reporte de avance de metas en el SIIPPED.

Cada unidad presupuestal a través de su enlace registrará la información para los niveles componente y actividad de cada MIR, mientras el Coordinador lo realizará para los niveles fin y propósito conforme a lo siguiente:

s8

1.4 Sistema de Alertas.

Durante el ejercicio del presupuesto, las dependencias y entidades podrán ser sujetas de autorización de recursos o adecuaciones presupuestarias para lo cual , el SIIPPED mostrará una alerta que identifica movimientos en el presupuesto asignado por proyecto, a su vez será necesario que en un plazo máximo de 5 días naturales posteriores a la recepción del oficio de autorización de recursos o de adecuaciones presupuestarias emitido por la Coordinación de Planeación Financiera, el Coordinador haga de conocimiento a la UTED a través del correo [email protected] indicando la unidad presupuestal y si la asignación corresponde a un componente o actividad ya registrado en la MIR, en caso negativo, será necesario que la unidad presupuestal capture previamente su componente y actividades relacionadas y a través del coordinador solicite mediante oficio la revisión del cumplimiento de la MML.

s9

Para el caso de adecuaciones presupuestarias indicará los componentes y/o actividades sujetos de modificación de metas.

Es preciso tener en cuenta que los indicadores de niveles componente y actividad se reportan trimestralmente, por lo en el SIIPPED será necesario programar los 4 trimestres, dando seguimiento a partir del trimestre correspondiente.

Es importante señalar que

no procederán modificaciones de metas o de reporte de avance de metas solicitadas extemporáneamente es decir, una vez que finalice el periodo de reporte de avance de metas en el SIIPPED, no procederá modificación alguna a metas o a los resultados reportados en los indicadores a fin de garantizar la veracidad de la información que será remitida a la Auditoria Superior del Estado de Hidalgo.

1.5 Proceso de Monitoreo.

Se reportará el avance en el cumplimiento de metas de los indicadores de componente y actividad de forma trimestral, para aquellos indicadores de fin y propósito se reportarán de manera anual, para lo anterior cada coordinador y enlace por unidad presupuestal dispondrá de una cuenta para ingresar al SIIPPED que se habilitará los tres primeros días hábiles siguientes a la culminación del periodo de verificación para realizar la captura de avance de metas.

El siguiente cuadro sintetiza el procedimiento de reporte:

s10

Para evitar incumplimientos, la UTED realizará al menos un corte durante el periodo de captura de avance en el cumplimiento de metas y notificará a los coordinadores por correo electrónico el listado de unidades presupuestales e indicadores que no hayan registrado información.

Una vez que se han registrado los avances de metas, se podrá imprimir un acuse generado por el sistema en el cual se detalla la fecha y hora de captura así como el semáforo alcanzado.

En caso de existir incongruencia entre los avances registrados y las metas programadas al periodo que se reporte, la UTED notificará al ejecutor mediante correo para realizar los ajustes pertinentes.

1.6 Informes de Monitoreo.

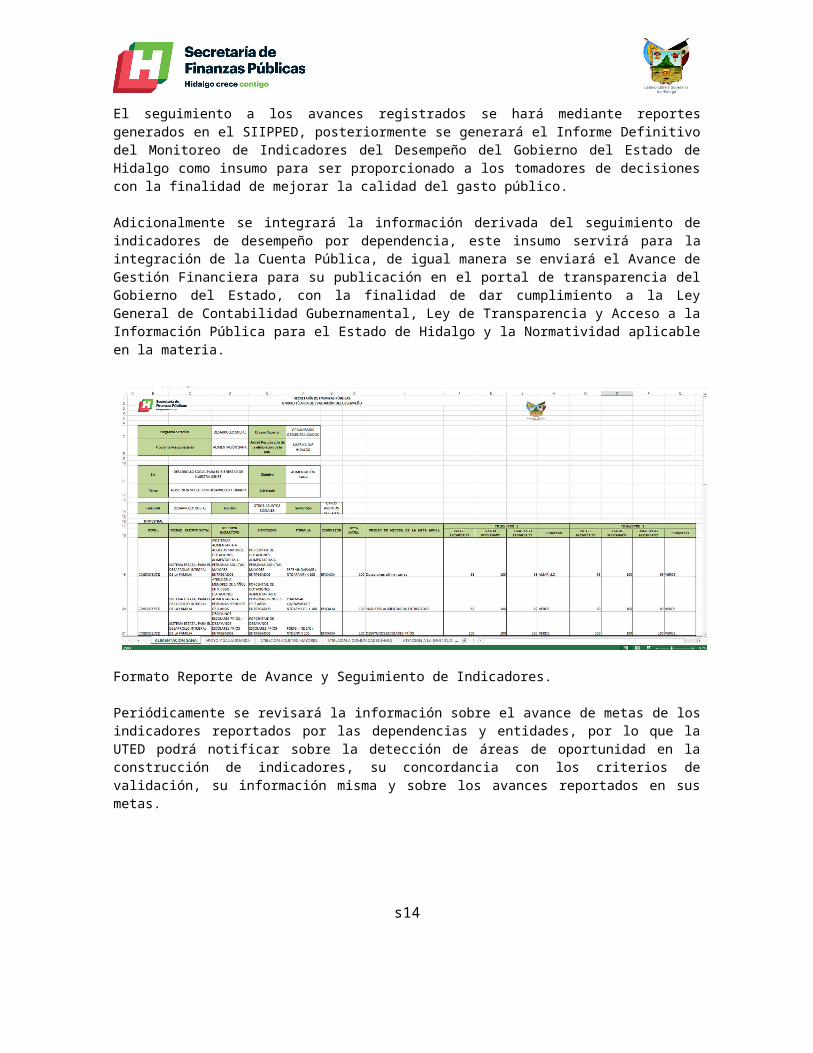

El seguimiento a los avances registrados se hará mediante reportes generados en el SIIPPED, posteriormente se generará el Informe Definitivo del Monitoreo de Indicadores del Desempeño del Gobierno del Estado de Hidalgo como insumo para ser proporcionado a los tomadores de decisiones con la finalidad de mejorar la calidad del gasto público.

Adicionalmente se integrará la información derivada del seguimiento de indicadores de desempeño por dependencia, este insumo servirá para la integración de la Cuenta Pública, de igual manera se enviará el Avance de Gestión Financiera para su publicación en el portal de transparencia del Gobierno del Estado, con la finalidad de dar cumplimiento a la Ley General de Contabilidad Gubernamental, Ley de Transparencia y Acceso a la Información Pública para el Estado de Hidalgo y la Normatividad aplicable en la materia.

s11

Ingresar a SIIPPED apartado Seguimiento de Indicadores

Seleccionar el Indicador a Reportar

Reportar el avance en el cumplimiento de metas.

Formato Reporte de Avance y Seguimiento de Indicadores.

Periódicamente se revisará la información sobre el avance de metas de los indicadores reportados por las dependencias y entidades, por lo que la UTED podrá notificar sobre la detección de áreas de oportunidad en la construcción de indicadores, su concordancia con los criterios de validación, su información misma y sobre los avances reportados en sus metas.

1.7 Diagrama de Procesos de Monitoreo.

s12

CAPÍTULO II EVALUACIÓN DEL DESEMPEÑO

Es el análisis sistemático y objetivo de los programas y proyectos que se ejecutan en el Estado para determina su congruencia y analizar el logro de sus objetivos y metas establecidos en sus indicadores de desempeño, identificando así su eficiencia, eficacia, calidad, resultados, impacto y sostenibilidad.

La realización de evaluaciones del desempeño a Programas Presupuestarios del Estado de Hidalgo permitirá de forma sistemática y representativa identificar áreas de oportunidad en la planeación y ejecución de los mismos, además se generará información de importancia que será entregada a los tomadores de decisiones encargados de la Presupuestación del Gasto público.

2.1 Programa Anual de Evaluación.

La Secretaría de Finanzas Públicas a través de la Unidad Técnica de Evaluación del Desempeño así como la Secretaría de Contraloría determinarán de común acuerdo el Programa Anual de Evaluación (PAE) en el que se incluirán evaluaciones a Fondos y/o Programas Presupuestarios, para cual se deberá observar lo siguiente:

El costo de las evaluaciones externas será con cargo al presupuesto del Estado. La realización de las evaluaciones en el PAE estará sujeta a la disponibilidad

presupuestaria del Estado, la vigencia de los Fondos y/o Programas correspondientes, así como a las solicitudes que de manera oficial realicen los titulares encargados de operar los Fondos y/o Programas que soliciten sean incluidos en el PAE:

El PAE para cada ejercicio fiscal tiene como principales objetivos:

Determinar los programas y proyectos que serán sujetos de evaluación. Determinar los tipos de evaluación que se aplicarán. Vincular el calendario de ejecución de las evaluaciones con el calendario de

presupuestación de conformidad con el artículo 93 de la Ley de Presupuesto y Contabilidad Gubernamental del Estado de Hidalgo.

s13

Articular los resultados de las evaluaciones como elemento relevante del PbR-SEED.

La evaluación aplicada a los Fondos y/o Programas corresponde a la operación del ejercicio fiscal inmediato anterior, ya que se cuenta con todos los elementos para examinar el un ciclo presupuestario completo.

El PAE y sus TdR se publicarán en el portal de la Secretaría de Finanzas Publicas en su apartado de Presupuesto basado en Resultados y Sistema Estatal de Evaluación del Desempeño del Estado de Hidalgo a más tardar el último día hábil de abril del año en curso.

La Unidad Técnica de Evaluación del Desempeño dará seguimiento a todo el proceso del PAE, sea este realizado por un externo o por personal asignado de la UTED, razón por la cual los plazos, avances y resultados deberán de sujetarse a lo establecido en los Términos de Referencia por cada evaluación.

2.2 Programación de evaluaciones 2017-2019.

El objetivo del presente programa es verificar el grado de cumplimiento de objetivos y metas de los Recursos Federales Transferidos al Estado, para identificar su eficiencia, eficacia, calidad, resultados, impacto y sostenibilidad, de manera objetiva independiente, imparcial y transparente de conformidad con las disposiciones normativas y metodológicas aplicables.

Las evaluaciones contenidas en este Programa Multianual de Evaluación serán obligatorias para las Dependencias ejecutoras de los fondos o programas a evaluar, y se realizarán en estricto apego a lo señalado en los Lineamientos Específicos de Evaluación del Desempeño, en cuanto a los plazos y alcances técnicos establecidos en los mismos.

Se retroalimentará a los tomadores de decisiones con respecto a la pertinencia del diseño de los programas, la medición del desempeño y la detección de áreas susceptibles de mejora en la implementación de la acción pública

Las evaluaciones contenidas en este programa ayudarán a Mejorar las políticas y programas públicos.

Se podrá detectar problemas operativos que, para alcanzar mayores niveles de eficiencia.

Para el caso de las evaluaciones a realizarse, la UTED será la responsable de coordinar las etapas de planeación, ejecución, verificación y seguimiento de los productos de las evaluaciones a realizar.

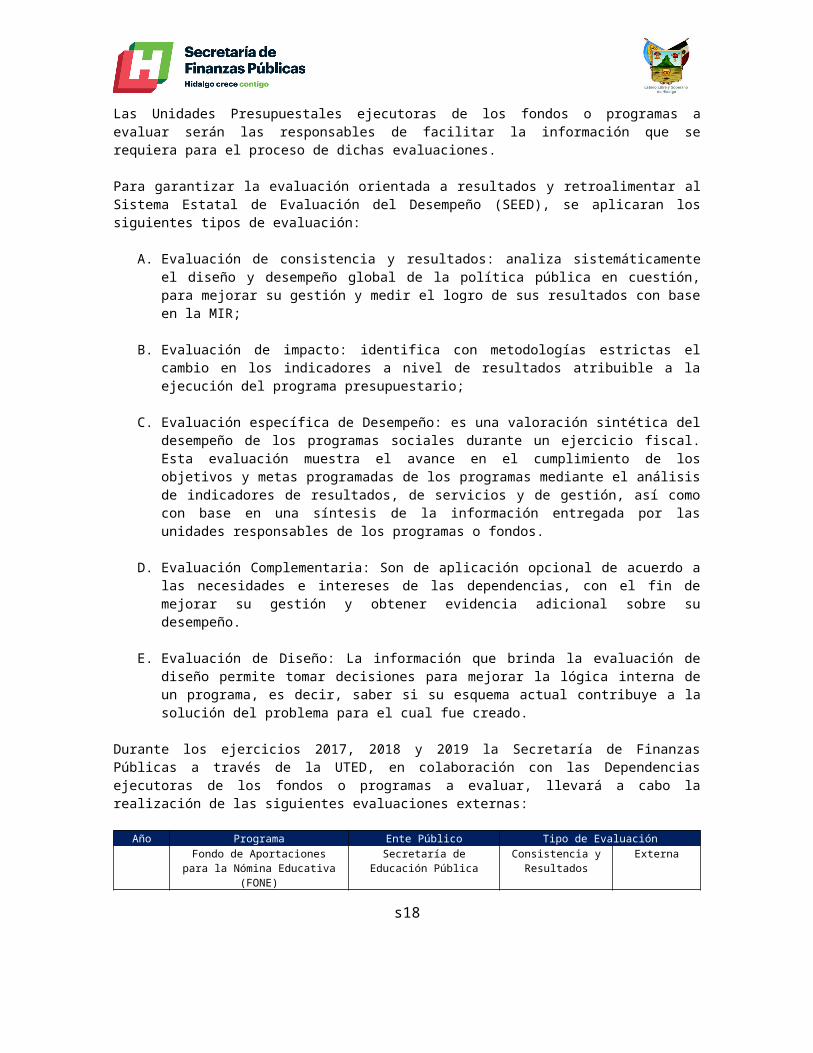

Las Unidades Presupuestales ejecutoras de los fondos o programas a evaluar serán las responsables de facilitar la información que se requiera para el proceso de dichas evaluaciones.

Para garantizar la evaluación orientada a resultados y retroalimentar al Sistema Estatal de Evaluación del Desempeño (SEED), se aplicaran los siguientes tipos de evaluación:

s14

A. Evaluación de consistencia y resultados: analiza sistemáticamente el diseño y desempeño global de la política pública en cuestión, para mejorar su gestión y medir el logro de sus resultados con base en la MIR;

B. Evaluación de impacto: identifica con metodologías estrictas el cambio en los indicadores a nivel de resultados atribuible a la ejecución del programa presupuestario;

C. Evaluación específica de Desempeño: es una valoración sintética del desempeño de los programas sociales durante un ejercicio fiscal. Esta evaluación muestra el avance en el cumplimiento de los objetivos y metas programadas de los programas mediante el análisis de indicadores de resultados, de servicios y de gestión, así como con base en una síntesis de la información entregada por las unidades responsables de los programas o fondos.

D. Evaluación Complementaria: Son de aplicación opcional de acuerdo a las necesidades e intereses de las dependencias, con el fin de mejorar su gestión y obtener evidencia adicional sobre su desempeño.

E. Evaluación de Diseño: La información que brinda la evaluación de diseño permite tomar decisiones para mejorar la lógica interna de un programa, es decir, saber si su esquema actual contribuye a la solución del problema para el cual fue creado.

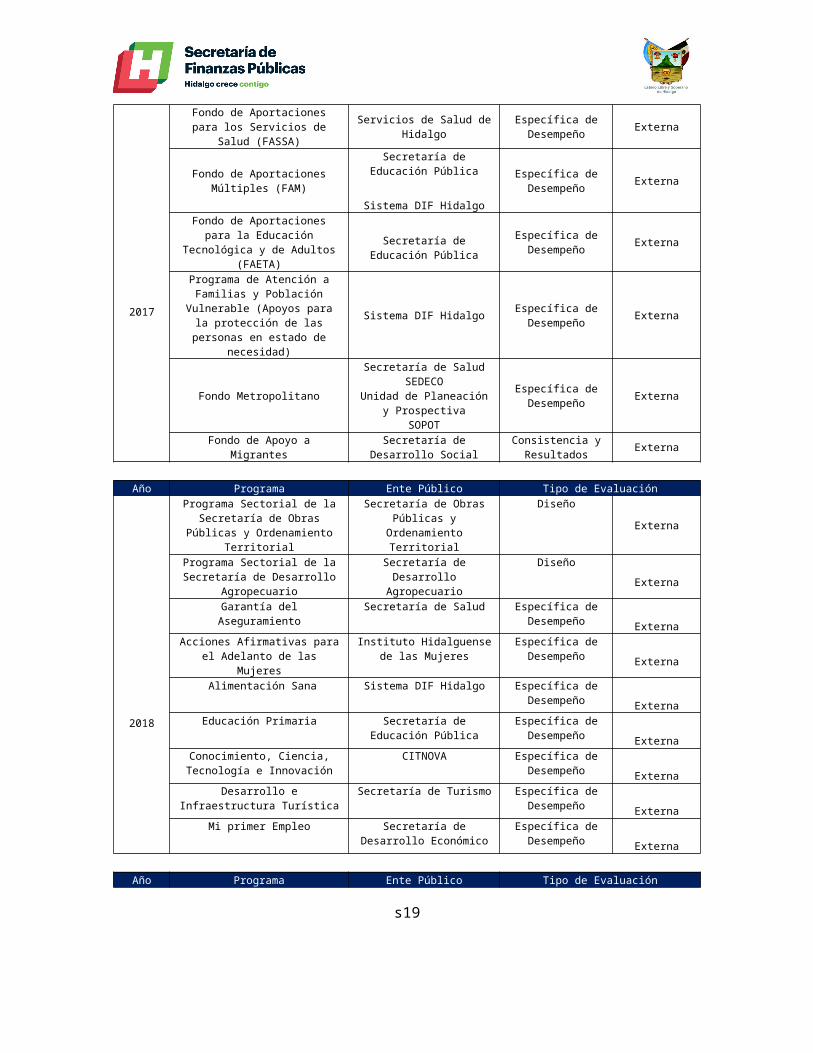

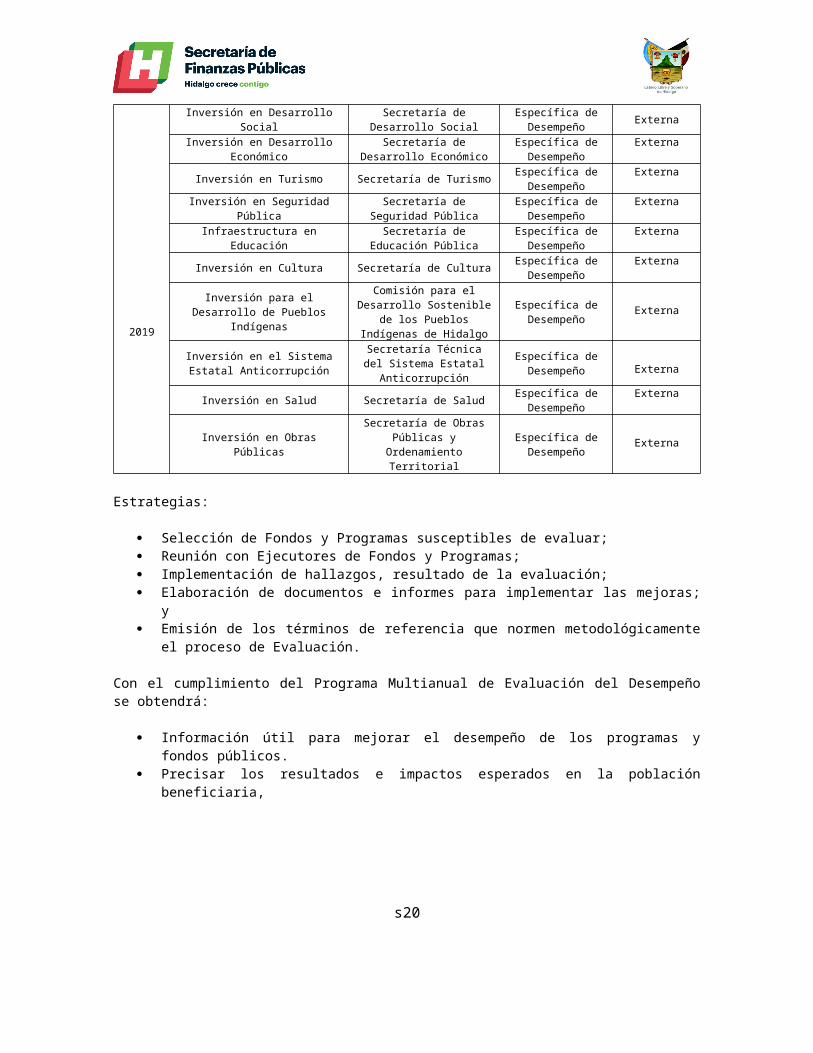

Durante los ejercicios 2017, 2018 y 2019 la Secretaría de Finanzas Públicas a través de la UTED, en colaboración con las Dependencias ejecutoras de los fondos o programas a evaluar, llevará a cabo la realización de las siguientes evaluaciones externas:

Año Programa Ente Público Tipo de Evaluación

2017

Fondo de Aportaciones para la Nómina Educativa (FONE)

Secretaría de Educación Pública

Consistencia y Resultados Externa

Fondo de Aportaciones para los Servicios de Salud (FASSA)

Servicios de Salud de Hidalgo

Específica de Desempeño Externa

Fondo de Aportaciones Múltiples (FAM)

Secretaría de Educación Pública

Sistema DIF Hidalgo

Específica de Desempeño Externa

Fondo de Aportaciones para la Educación Tecnológica y de

Adultos (FAETA)Secretaría de Educación

PúblicaEspecífica de Desempeño Externa

Programa de Atención a Familias y Población

Vulnerable (Apoyos para la protección de las personas en

estado de necesidad)

Sistema DIF Hidalgo Específica de Desempeño Externa

Fondo Metropolitano

Secretaría de Salud SEDECO

Unidad de Planeación y Prospectiva

SOPOT

Específica de Desempeño Externa

Fondo de Apoyo a Migrantes Secretaría de Desarrollo Social

Consistencia y Resultados Externa

Año Programa Ente Público Tipo de EvaluaciónPrograma Sectorial de la Secretaría de Obras Diseño Externa

s15

2018

Secretaría de Obras Públicas y Ordenamiento Territorial

Públicas y Ordenamiento Territorial

Programa Sectorial de la Secretaría de Desarrollo

Agropecuario

Secretaría de Desarrollo Agropecuario

Diseño Externa

Garantía del Aseguramiento Secretaría de Salud Específica de Desempeño Externa

Acciones Afirmativas para el Adelanto de las Mujeres

Instituto Hidalguense de las Mujeres

Específica de Desempeño Externa

Alimentación Sana Sistema DIF Hidalgo Específica de Desempeño Externa

Educación Primaria Secretaría de Educación Pública

Específica de Desempeño Externa

Conocimiento, Ciencia, Tecnología e Innovación

CITNOVA Específica de Desempeño Externa

Desarrollo e Infraestructura Turística

Secretaría de Turismo Específica de Desempeño Externa

Mi primer Empleo Secretaría de Desarrollo Económico

Específica de Desempeño Externa

Año Programa Ente Público Tipo de Evaluación

2019

Inversión en Desarrollo Social Secretaría de Desarrollo Social

Específica de Desempeño Externa

Inversión en Desarrollo Económico

Secretaría de Desarrollo Económico

Específica de Desempeño

Externa

Inversión en Turismo Secretaría de Turismo Específica de Desempeño

Externa

Inversión en Seguridad Pública

Secretaría de Seguridad Pública

Específica de Desempeño

Externa

Infraestructura en Educación Secretaría de Educación Pública

Específica de Desempeño

Externa

Inversión en Cultura Secretaría de Cultura Específica de Desempeño

Externa

Inversión para el Desarrollo de Pueblos Indígenas

Comisión para el Desarrollo Sostenible de los Pueblos Indígenas de

Hidalgo

Específica de Desempeño

Externa

Inversión en el Sistema Estatal Anticorrupción

Secretaría Técnica del Sistema Estatal Anticorrupción

Específica de Desempeño Externa

Inversión en Salud Secretaría de Salud Específica de Desempeño

Externa

Inversión en Obras Públicas Secretaría de Obras

Públicas y Ordenamiento Territorial

Específica de Desempeño Externa

Estrategias:

Selección de Fondos y Programas susceptibles de evaluar; Reunión con Ejecutores de Fondos y Programas; Implementación de hallazgos, resultado de la evaluación; Elaboración de documentos e informes para implementar las mejoras; y Emisión de los términos de referencia que normen metodológicamente el

proceso de Evaluación.

Con el cumplimiento del Programa Multianual de Evaluación del Desempeño se obtendrá:

Información útil para mejorar el desempeño de los programas y fondos públicos. Precisar los resultados e impactos esperados en la población beneficiaria,

s16

Conocer los procesos que conducen al logro de la meta a nivel propósito, así como detectar los problemas operativos a los que se enfrenta y las buenas prácticas que realiza el programa o fondo, y

Aspectos susceptibles de mejora para fortalecer el programa.

Estos recursos son de suma importancia en el desarrollo Integral del Estado, en virtud de cubrir sectores educativo, de salud, social, y de desarrollo económico que impactan de manera directa en la sociedad, por lo que su medición y análisis permitirá contar con elementos más sustanciales para realizar una gestión de alto impacto y de mejora hacia el reflejo de resultados.

Su incorporación también atiende recomendaciones que los Órganos Fiscalizadores han hecho al Gobierno del Estado, con la finalidad de que sean medidos los impactos y alcance de los fondos o programas, así como el cumplimiento de metas y objetivos. De no atender lo solicitado por las Entidades de Fiscalización Superior relativo a las recomendaciones en materia de evaluación del desempeño, serán determinados Procedimientos de Responsabilidad Administrativa Sancionadora.

Cronograma de ejecución.

A partir del 1 de junio A más tardar el 15 de diciembre

2.3 Publicación e Informe de los Resultados de las evaluaciones.

Los resultados de las evaluaciones serán publicados en un plazo no mayor a 30 días posteriores a la conclusión de las mismas y serán enviados a los ejecutores de los Fondos y/o Programas Presupuestarios evaluados.

2.4 Seguimiento a los Aspectos Susceptibles de Mejora.

Los ASM son hallazgos, debilidades, oportunidades y amenazas que se hayan identificado en las evaluaciones externas, o en otros informes que valoran su desempeño, a través de los cuales los ejecutores o responsables de los Fondos y/o Programas establecen compromisos para solventarlos.

Los objetivos generales del seguimiento de los ASM son:

Establecer el proceso que deberán observar las Dependencias y Entidades para dar seguimiento a los ASM.

Integrar los ASM derivados de evaluaciones o informes, con el fin de fortalecer la integración del Proyecto de Presupuesto de Egresos del Estado de Hidalgo.

Definir a los responsables de establecer los instrumentos de trabajo para dar seguimiento a los ASM, así como para la formalización de los mismos.

Establecer los mecanismos de difusión de los resultados obtenidos de la atención a los ASM, de conformidad con lo establecido en el Anexo B.

s17

La atención de los ASM así como del mecanismo para ello, es de observancia obligatoria para las Dependencias y Entidades del Poder Ejecutivo del Estado de Hidalgo responsables de operar Fondos y/o Programas que tuvieron evaluaciones que concluyeron durante los Ejercicios Fiscales 2017 y posteriores, y que cuenten con presupuesto en el Ejercicio Fiscal vigente.El Proceso para el seguimiento de los ASM se determina por las siguientes actividades:

Identificación de las fuentes de información; Análisis y clasificación de los Aspectos Susceptibles de Mejora; Elaboración de instrumentos de trabajo para el seguimiento a los Aspectos

Susceptibles de Mejora; Envío y publicación de resultados de la atención a los Aspectos Susceptibles de

Mejora; y, Difusión de los resultados del seguimiento y la atención a los Aspectos

Susceptibles de Mejora.

2.4.1 Identificación de las fuentes de información.

Para el análisis de los Aspectos Susceptibles de Mejora, las Dependencias y Entidades responsables, las unidades de Evaluación y las de Programación, deberán utilizar los resultados y/o recomendaciones de los informes y/o evaluaciones que concluyeron durante el ejercicio fiscal en curso.

2.4.2 Análisis y Clasificación de los ASM.

Las unidades responsables, las unidades de evaluación y las de programación, así como cualquier otra unidad que sugiera la UTED, deberán analizar de manera conjunta los Aspectos Susceptibles de Mejora derivados de los resultados de los informes y las evaluaciones que concluyeron durante el ejercicio fiscal en curso. A partir de esto, deberán remitir a la UTED a más tardar 10 días naturales posteriores a la entrega de los resultados de las evaluaciones, el documento de opinión de la Dependencia o Entidad (posición institucional), por Fondo y/o Programa, en lo individual o por conjunto, en su caso, considerando su opinión fundada respecto de los resultados y los principales hallazgos, debilidades, oportunidades, amenazas (Aspectos Susceptibles de Mejora), o recomendaciones derivadas de dichas evaluaciones.

Se recomienda que el documento de opinión de la Dependencia o Entidad (posición institucional) tenga una extensión máxima de tres cuartillas y que contenga los siguientes elementos:

Comentarios generales; Comentarios específicos; Referencia a las fuentes de información utilizadas, y Referencia a las unidades y responsables que participaron en su elaboración.

La dependencia o entidad podrá dar a conocer este documento a través de su página de Internet.

Las unidades responsables, las unidades de evaluación y las de programación, así coma cualquier otra unidad que sugiera la UTED deberán seleccionar de manera conjunta los Aspectos Susceptibles de Mejora, a partir de los principales hallazgos, debilidades, oportunidades, amenazas y recomendaciones derivados de los informes y

s18

de las evaluaciones, con base en argumentos y criterios de claridad, relevancia, justificación y factibilidad, que se describen a continuación:

Claridad: Estar expresado en forma precisa; Relevancia: Ser una aportación específica y significativa para el logro del

propósito y de los componentes del programa; Justificación: Estar sustentado mediante la identificación de un problema,

debilidad, oportunidad o amenaza; y Factibilidad: Ser viable de llevar a cabo, en un plazo determinado, por una o

varias instancias gubernamentales.

Las unidades responsables, las unidades de evaluación y las de programación así coma cualquier otra unidad que sugiera la UTED deberán clasificar de manera conjunta los aspectos seleccionados con el fin de darles seguimiento, de acuerdo con los siguientes criterios:

El tipo de actores involucrados en su solución y su nivel de prioridad.

Respecto del primer criterio-tipo de actores involucrados-, los Aspectos Susceptibles de Mejora se clasificaran de la siguiente forma:

o Aspectos específicos: aquellos cuya solución corresponde a las unidades responsables.

o Aspectos Institucionales: aquellos que requieren de la intervención de una o varias áreas de la Dependencia y/o Entidad para su solución.

o Aspectos Interinstitucionales: aquellos que para su solución se deberá contar con la participación de más de una Dependencia y/o Entidad.

o Aspectos Intergubernamentales: aquellos que demandan la intervención de gobiernos Estatales o municipales.

Para la clasificación de los Aspectos Susceptibles de Mejora, se deberá justificar claramente quienes son los actores que intervienen en su solución (unidades responsables, unidades de evaluación, de programación y presupuesto, o cualquier otra unidad de la Dependencia o Entidad, u otras Dependencias o Entidades, y, en su caso, Gobiernos Estatales o Municipales), así como el motivo de su participación.

Respecto del segundo criterio -nivel de prioridad- los Aspectos Susceptibles de Mejora serán priorizados como alto, medio o bajo; para lo que se deberá considerar la contribución de los mismos al logro del fin y propósito de los Fondos y/o Programas.

Con base en estos criterios se programará la implementación de los Aspectos Susceptibles de Mejora con el fin de mejorar los resultados y el desempeño de los Fondos y/o Programas.

2.4.3 Elaboración de instrumentos de trabajo para el seguimiento a los aspectos susceptibles de mejora.

Para los Aspectos Específicos las unidades responsables, deberán elaborar, a más tardar 10 días naturales posteriores a la entrega de los resultados de las evaluaciones un documento de trabajo en el que se definan los compromisos asumidos para el

s19

adecuado seguimiento e implementación de los ASM, las principales actividades a desarrollar, las áreas responsables de su implementación y los plazos de ejecución para la solución de dichos aspectos. (Anexo A)

Para los Aspectos Institucionales, la Dependencia o Entidad, designará una unidad que fungirá como coordinadora de las áreas que intervienen en la solución de dichos aspectos, deberá elaborar a más tardar 10 días naturales posteriores a la entrega de los resultados de las evaluaciones un documento institucional, en el que se definan los compromisos asumidos para el adecuado seguimiento e implementación de los ASM, las principales actividades a desarrollar, las áreas responsables de su implementación y los plazos de ejecución para la solución de dichos aspectos. (Anexo A)

La Secretaria y la Contraloría podrán integrar los aspectos interinstitucionales e intergubernamentales determinados por cada dependencia o entidad a partir de la identificación de las problemáticas comunes de los Fondos y/o Programas; dichas problemáticas podrán ser presentadas ante las instancias competentes pare el análisis y definición de los actores responsables, así como de las acciones de solución, en los plazos que determinen las disposiciones aplicables.

La Secretaria y la Contraloría en el ámbito de sus respectivas atribuciones, podrán analizar los resultados de las evaluaciones, y el proceso de seguimiento a los ASM y, en su caso, sugerir y/o solicitar modificaciones y adiciones a los ASM y a las acciones que deriven de estos.

Las unidades responsables, deberán atender los ASM a fin de que sean implementados de conformidad con el proceso presupuestario; esto de conformidad con los plazos establecidos en el Anexo A.

Para cumplir con las etapas descritas (elaboración de instrumentos), las Dependencias y Entidades deberán utilizar los formatos incluidos en los anexos A y B, del presente Manual.

2.4.4 Publicación e Informe de resultados de la atención a los ASM.

La UTED adscrita a la Secretaría deberá dar a conocer, a través de sus respectivas páginas de Internet, los documentos de trabajo para la atención de los ASM, sus avances y, en su caso, los documentos de opinión (posición institucional), en el mismo espacio que los informes y las evaluaciones, a más tardar 10 días hábiles después de su envío a las instancias dependencias ejecutoras.

De igual manera es responsabilidad de la UTED remitir la información de la atención de los ASM a las áreas Presupuestadoras del gasto a más tardar 5 días hábiles posteriores al culmino de la fecha límite para su atención por las Dependencias y Entidades responsables de su atención, para que sean tomados en la integración del ante proyecto de presupuesto de egresos del ejercicio siguiente.

s20

2.5 Diagrama de Procesos de Evaluación.

ssss

s21

2.6 Diagrama de Procesos de Aspectos Susceptibles de Mejora

s22

ANEXO AASPECTOS SUSCEPTIBLES DE MEJORA

PROGRAMA DE TRABAJO PARA EL SEGUIMIENTO DE LAS EVALUACIONES DEL DESEMPEÑOFECHA: ______________

Programa: Ente Evaluado: Tipo de Evaluación:

NºAspecto

Susceptible de Mejora

ActividadesCriterio - Tipo de Aspecto

Criterio -Nivel de prioridad Área

ResponsableFecha

de Término

Resultados Esperados Productos y/o Evidencias

Porcentaje de Avance Esperado

Porcentaje de Avance al término

12345678910

s23

Firma del Coordinador del Comité Técnico de Evaluación del

Desempeño de la Secretaría de Finanzas Públicas.

Firma del Coordinador del Comité Técnico de Evaluación del

Desempeño responsable de Coordinar o Ejecutar el Fondo o

Programa Evaluado.

Firma del Coordinador del Comité Técnico de Evaluación del

Desempeño de la Secretaría de Contraloría

ANEXO BASPECTOS SUSCEPTIBLES DE MEJORA

SEGUIMIENTO DEL PROGRAMA DE TRABAJO(Publicable)

Ciclo

PAE

Ciclo

ASM

Trimestre

Dependencia

Fondo/Programa

Coordinador del

Seguimiento de ASM

Tipo de Evaluació

n

ID - ASM

Descripción ASM

Tipo de ASM

Prioridad ASM

Avance

ASM

Fecha de

Reporte

Evidencia (Link)

2017

2018

1 SEDESO Fondo de Apoyo a Migrantes

UTED Consistencia y Resultados

2017_01

Falta de manual de procesos

Especifico

Alta 50% 30 marzo

www.yaatendiasm.com

s24