resumen economico y financiero 17-05-13

DESCRIPTION

Resumen Economico y Financiero 17-05-13TRANSCRIPT

1

Resumen Económico y Financiero – viernes 17 de mayo 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

Resumen Económico y Financiero (Semana del 20 al 24 de mayo de 2013)

Los bancos chilenos tienen una exposición natural a variaciones del IPC, reportando mejores utilidades en momentos de alta inflación. Esto se debe a que sus activos, en la forma de colocaciones, suelen estar indexadas a la variación de la UF, lo cual es particularmente común en créditos hipotecarios y algunos créditos a empresas. Mientras tanto, sus pasivos están comúnmente en pesos nominales, o incluso dólares, en la forma de depósitos a la vista, depósitos a plazo y préstamos desde el exterior. Mientras las expectativas del mercado de largo plazo de la inflación se sitúen en el medio de la meta del Banco Central, en 3,0%, los actores seguirán firmando contratos a largo plazo, lo cual refuerza la confianza en nuestra institucionalidad económica y fomenta nuestro desarrollo económico. Los problemas que surgieron con el INE a principios de 2013 amenazaban precisamente las expectativas de inflación. Ya en el primer trimestre muchos actores estaban apostando por inflaciones cercanas al 2,5%, cifra que contrastaba fuertemente con la medición del crecimiento de salarios y la percepción general de aumentos de precios. El cambio de director en el INE y la promesa de revisión e incorporación de nuevas metodologías ocurrirán en agosto y septiembre, antes de lo que dijeron las primeras estimaciones, las que no esperaban ningún cambio durante 2013. Esto corrige una situación que podría haber causado distorsiones importantes a nuestra economía, llevando a la toma de decisiones ineficientes tanto para ahorrantes como deudores. Vemos como positivo que los anuncios desde el INE hayan sido suficientes para convencer al mercado, y a nosotros, que la inflación reportada será un buen reflejo de la variación de los precios. Este cambio en la inflación esperada repercute directamente en los márgenes que esperamos para los bancos. En consecuencia, esperamos que tanto 2013 como 2014 muestren mejoras en resultados solamente por efecto de mayor inflación, mejorando los ratios de valoración de los bancos que transan en bolsa. Una inflación un 1,0% mayor en el año afecta considerablemente la utilidad de los bancos, aproximadamente un 10%. Esto, sumado al sólido crecimiento de colocaciones que han mostrado los principales bancos, nos hace estar optimistas con respecto al desempeño del sector. En particular, creemos que el Banco de Chile y el Santander llegarán a precios atractivos hacia fines del año.

Destacados de la Semana

Efectos de la inflación en el sector bancario Semana Económica

Chile

Estados Unidos

Europa

Semana Financiera

Monedas

Renta Fija

Renta Variable Global

Renta Variable Local

2

Resumen Económico y Financiero – viernes 17 de mayo 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

Semana Económica

Chile Banco Central mantiene TPM en 5,0% y comunicado destaca desaceleración en la economía local

En su reunión de política monetaria de mayo, el Consejo del Banco Central decidió mantener la tasa de instancia en 5,0% anual. En materia internacional, se destaca el mayor optimismo en Estados Unidos y Japón, al tiempo que la situación fiscal y financiera en la Eurozona se mantiene frágil. En cuanto al mundo emergente, éste muestra un crecimiento menos dinámico. En este contexto, los mercados financieros muestran mejoras, el dólar se ha apreciado y el precio de los commodities ha retrocedido. En el ámbito local, las cifras que se conocen muestran señales de desaceleración tanto en actividad como en demanda interna, la inflación se mantiene en niveles en torno a 1% anual, el mercado laboral permanece ajustado y el tipo de cambio en términos reales se mantiene en la parte baja del rango coherente con sus fundamentos. Con todo, estimamos que las condiciones actuales aún no justifican movimientos de TPM, y de haberlas, éstas serían aplazadas hacia cierre de año, en un contexto de desaceleración moderada e inflación normalizándose hacia niveles algo por debajo de la meta. Sin embargo, si los datos de los próximos meses comienzan a confirmar una desaceleración en actividad algo más pronunciada de lo que se aprecia en los registros actuales, el sesgo de la política monetaria podría tornarse expansivo antes de lo que prevemos en el presente escenario.

Tasa de política monetaria Chile

Cifras en porcentajes

Fuente: Banco Central de Chile

0

1

2

3

4

5

6

7

8

9

may-

08

sep-0

8

ene-0

9

may-

09

sep-0

9

ene-1

0

may-

10

sep-1

0

ene-1

1

may-

11

sep-1

1

ene-1

2

may-

12

sep-1

2

ene-1

3

may-

13

3

Resumen Económico y Financiero – viernes 17 de mayo 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

Proyecciones Economía Local

2010 2011 2012(e) 2013(p) 1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12

Total PIB Real 5.8 5.9 5.6 5.0 9.8 5.8 3.2 5.0 5.1 5.7 5.8 5.7

Demanda Doméstica 13.6 9.3 7.1 5.0 15.1 8.5 8.3 5.3 4.9 6.9 8.3 8.2

Consumo privado 10.8 9.1 6.0 5.0 13.3 9.4 7.8 5.9 5.1 5.7 6.0 7.3

Consumo de gobierno 4.6 3.2 3.9 2.5 6.2 2.9 1.7 2.1 1.6 4.2 2.5 7.2

Formación bruta de capital fijo 12.2 14.8 12.1 5.5 20.1 11.4 14.3 13.5 7.3 9.8 13.4 18.1

Const. y otras obras 1.4 8.7 9.0 5.0 10.6 7.7 6.8 9.4 9.2 9.0 8.6 9.1

Maq. y Equipo 35.0 25.6 16.6 6.5 38.1 17.6 26.8 20.1 3.7 10.8 20.6 31.3

Exportaciones de bienes y servicios 2.3 5.2 0.9 2.5 7.7 8.6 -1.1 5.8 3.5 -0.2 -4.3 4.7

Importaciones de bienes y servicios 25.9 15.0 4.9 4.0 23.4 17.2 13.2 6.3 2.9 2.4 2.3 11.9

Saldo Cuenta Corriente (USD miles de millones) 3.2 -3.3 -9.5 -15.0 0.8 0.2 -3.1 -1.3 -0.1 -1.6 -4.9 -2.9

como % PIB 1.5 -1.3 -3.5 -5.0 - - - - - - - -

IPC (%, fin de periodo) 3.0 4.4 1.5 2.6 3.4 3.2 3.3 4.4 3.8 2.7 2.8 1.5

IPC Subyacente CorpResearch (%, fin de periodo) 2.8 3.2 1.3 2.5 - - - - - - - -

Precio promedio Cobre (¢/£) 330 400 345 340 437.8 415.1 407.9 339.7 376.8 356.8 350.0 358.7

Precio cierre Cobre (¢/£) 400 400 330 330 - - - - - - -

Precio promedio Petróleo (USD/bbl) 80 88 85 80 94.6 102.3 89.7 94.0 102.9 93.4 92.2 88.1

Precio cierre Petróleo (USD/bbl) 80 90 85 80 - - - - - - - -

TPM (%, fin de periodo) 3.25 5.25 5.00 5.25 4.00 5.25 5.25 5.25 5.00 5.00 5.00 5.00

Balance Fiscal (CLP miles de millones) -453.0 1,561.6 726.9 900.0 - - - - - - - -

como % PIB -0.4 1.4 0.6 0.8 - - - - - - - -

Producción Manufacturera 2.0 8.3 2.4 1.5 15.7 7.2 6.3 3.9 3.6 3.4 0.2 2.3

Producción Minera 0.5 -0.9 1.8 1.0 2.7 -0.4 -5.8 3.4 2.6 3.2 6.0 0.3

Variación en doce meses, porcentaje, salvo que se indique

Fuente: CorpResearch, INE, BCCh

4

Resumen Económico y Financiero – viernes 17 de mayo 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

Estados Unidos

Los indicadores de la economía norteamericana conocidos esta semana dan cuenta de la fragilidad de la recuperación y nos recuerdan que aún queda un largo camino por andar. Por el lado de la oferta, la producción industrial correspondiente al mes de abril registró la mayor caída de los últimos 8 meses, con una contracción de 0,5% respecto a marzo, ubicándose por debajo de las expectativas del mercado que estimaban una caída de 0,2%. No obstante, la contracción del mes de abril sería algo puntual, que se explicaría por la menor producción en plantas de servicios públicos debido a problemas climáticos. En la vereda opuesta, los diferentes índices de ventas al por menor de la economía norteamericana para el mes de abril presentaron resultados positivos. Las ventas al por menor alcanzaron una variación mensual de 0,1%, por sobre las expectativas del mercado que señalaban una contracción de 0,3%. En esta misma línea, las ventas al por menor que excluyen las ventas de automóviles y gas registraron un incremento de 0,6%, duplicando el 0,3% que esperaba un consenso de analistas. Finalmente, las ventas al por menor que excluyen las ventas de automóviles sufrieron una caída de 0,1%, al tiempo que las expectativas eran de -0,2%, mejorando el registro del mes previo de -0,4%.

Por su parte en el mercado inmobiliario, a pesar de la volatilidad, se vislumbran señales positivas. Las viviendas iniciadas durante el mes de abril sorprendieron a la baja, sin embargo los permisos de edificación exhibieron un fuerte repunte. Las construcciones iniciales registraron una contracción de 16,5% en el mes, luego de crecer 5,4% durante el mes de marzo. En términos anualizados, el indicador registró un incremento de 13,1%. En contraste, los permisos de edificación registraron un crecimiento de 14,3 mensual, muy por sobre lo estimado por el mercado que esperaba una variación para abril de 3,8%, con lo que el incremento respecto al mismo período del año anterior llegó a 35,8%.

Producción Industrial de EE.UU.

Indice 2002=100, serie desestacionalizada

Fuente: Reserva Federal

80

84

88

92

96

100

abr-

09

jul-09

oct

-09

ene-1

0

abr-

10

jul-10

oct

-10

ene-1

1

abr-

11

jul-11

oct

-11

ene-1

2

abr-

12

jul-12

oct

-12

ene-1

3

abr-

13

Ventas Minoristas de EE.UU.

Índice 2008=100, serie nominal

Fuente: U.S. Census Bureau, CorpResearch

97

100

103

106

109

112

abr-

11

jun-1

1

ago-1

1

oct

-11

dic

-11

feb-1

2

abr-

12

jun-1

2

ago-1

2

oct

-12

dic

-12

feb-1

3

abr-

13

5

Resumen Económico y Financiero – viernes 17 de mayo 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

Este fuerte repunte de los permisos de edificación da una luz respecto a una paulatina mejora en el desempeño del sector. En el mercado laboral, los datos semanales de solicitudes iniciales del seguro de desempleo fueron decepcionantes. Durante mayo, los registros semanales habían mostrado una mejora respecto al mes precedente. Sin embargo, la semana correspondiente al 10 de mayo registró 360.000 solicitudes, sin una explicación aparente, con lo que el promedio para las últimas 4 semanas ascendería a 339.250. Esta cifra, aún se encontraría por debajo del promedio de las 4 semanas precedentes que alcanzó a las 362.000 solicitudes, con lo que podríamos esperar aún alguna mejoría. Por su parte, las solicitudes continuas del subsidio al desempleo llegaron a 3.009.000, ligeramente menor a la cifra de la semana anterior, mientras que el promedio de las últimas cuatro semanas alcanzó 3.015.250 personas que implica una reducción de 0,7% respecto al mismo promedio en la semana anterior. Con todo, la paulatina recuperación del mercado laboral continúa dando señales de recuperación, aunque a paso lento.

Finalmente, el IPC de la economía norteamericana, correspondiente al mes de abril registró una variación mensual negativa de 0,4%, levemente bajo las expectativas del mercado, que estimaban una variación mensual de -0,3%. Esta baja habría sido impulsada por disminuciones de precios en Energía y Gasolina. Este es el segundo registro negativo consecutivo del IPC desde 2008. Con esto, la inflación en 12 meses llegó a 1,1%. Por su parte, el indicador que excluye alimentos y energía registró una variación mensual de 0,1%, con lo que la inflación subyacente alcanzó una variación de 1,7% anual, manteniendo una moderada tendencia al alza, pero aún bajo el objetivo de la Reserva Federal de 2,5%, que podría gatillar cambios en la política económica.

Permisos de Construcción de viviendas

Miles de viviendas

Fuente: Departamento de Comercio

400

600

800

1,000

1,200

1,400

abr-

08

oct

-08

abr-

09

oct

-09

abr-

10

oct

-10

abr-

11

oct

-11

abr-

12

oct

-12

abr-

13

Miles de personas, serie desestacionalizada

Fuente: Bureau of Labor Statistics

Peticiones de subsidio al desempleo

100

200

300

400

500

600

700

1900

2900

3900

4900

5900

6900

abr-

06

oct

-06

abr-

07

oct

-07

abr-

08

oct

-08

abr-

09

oct

-09

abr-

10

oct

-10

abr-

11

oct

-11

abr-

12

oct

-12

abr-

13

Peticiones Continuas

Peticiones iniciales (ejederecho)

6

Resumen Económico y Financiero – viernes 17 de mayo 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

Para cerrar la semana, el Índice de Confianza del consumidor sorprendió positivamente al mercado que estimaba un indicador de 77,9 puntos, con un registro de 83,7 puntos, más de 10 puntos por sobre la lectura de mediados de abril y uno de los registros más altos desde finales de 2007. Con respecto a las condiciones actuales de la economía, el índice alcanzó a 97,5 puntos, desde 89,9 puntos registrados en abril, dando señales optimistas respecto del performance de la economía en mayo, asociados a mejoras en el mercado laboral y el gasto en consumo. En perspectivas económicas, el indicador alcanzó 74,8 puntos, mejorando respecto a abril donde se registró un indicador de 67,8 puntos. Esto apuntaría a las mejores perspectivas respecto de la fortaleza de la economía a mediano plazo. En esta misma línea, el índice de indicadores líderes de abril registró un incremento de 0,6%, por sobre las expectativas del mercado que esperaba un 0,2%. El índice coincidente registró un incremento de 0,1% dando indicios de un comienzo lento en el segundo trimestre.

Índice Promedio 2002 = 100

Fuente: Conference Board

Índice de Indicadores Líderes

80

90

100

110

120m

ay-

04

may-

05

may-

06

may-

07

may-

08

may-

09

may-

10

may-

11

may-

12

may-

13

Índice de Confianza de los Consumidores

Indice 1966=100

Fuente: Universidad de Michigan

50

55

60

65

70

75

80

85

may-08 may-09 may-10 may-11 may-12 may-13

7

Resumen Económico y Financiero – viernes 17 de mayo 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

Europa

Los indicadores económicos dados a conocer esta semana para Europa continúan enviado señales de una prolongación del estado recesivo de la economía. Dentro de lo más relevante, el PIB de la Eurozona del primer trimestre de 2013 se contrajo 1,0% respecto al mismo período del año anterior. Con esto, en el agregado, el conjunto de países de la Zona del Euro cumple 6 trimestres de recesión. En términos anuales, las mayores contracciones provienen de Italia con una caída de 2,3%, y por Alemania, que exhibió una variación anual de -1,4%, muy por debajo de las proyecciones del mercado, lo que se explicaría en parte a problemas climáticos que han desacelerado ciertos sectores como la construcción. A pesar de tener una posible explicación puntual, el registro de Alemania ha generado preocupación en el mercado lo que se ha reflejado en las expectativas. Por su parte, Francia registró una contracción de 0,4%, en línea con las expectativas, acumulando dos trimestres en terreno contractivo. En este último registro, siete países de la Eurozona con datos disponibles se encontrarían en recesión, y por el momento no se prevé que la situación de señales de mejora en los próximos registros. En contraste, la producción industrial de la Eurozona correspondiente al mes de marzo resultó mejor que la esperada por los analistas, cuyas estimaciones apuntaban a un crecimiento de 0,5% respecto a febrero, al tiempo que el dato real alcanzó un incremento de 1,0%. En términos interanuales también se aprecia una mejora en el indicador, ya que la producción industrial se contrajo 1,7% en marzo, tras contraerse 3,2% en febrero y 2,5% en enero. Esta alza mensual en la producción industrial se vio influenciada por los incrementos en la producción de bienes de capital, bienes de consumo durables y energía.

Evolución del PIB de la Zona Euro

Variación anual, serie desestacionalizada, porcentaje

Fuente: Eurostat

-6.0

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

mar-

07

jun-0

7

sep-0

7

dic

-07

mar-

08

jun-0

8

sep-0

8

dic

-08

mar-

09

jun-0

9

sep-0

9

dic

-09

mar-

10

jun-1

0

sep-1

0

dic

-10

mar-

11

jun-1

1

sep-1

1

dic

-11

mar-

12

Producción Industrial en la Zona Euro

Variación en doce meses, porcentaje

Fuente: EUROSTAT

-6

-4

-2

0

2

4

6

8

10

mar-

11

may-

11

jul-11

sep-1

1

nov-

11

ene-1

2

mar-

12

may-

12

jul-12

sep-1

2

nov-

12

ene-1

3

mar-

13

8

Resumen Económico y Financiero – viernes 17 de mayo 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

Balanza Comercial de España

Variación porcentual del 1er trimestre 2013 respecto al 1er trimestre 2012

Fuente: Ministerio de Industria, Turismo y Comercio de España.

-20

0

20

40

60

80

100

Total UniónEuropea

No UniónEuropea

Asia Africa NorteAmérica

LatinoAmérica

Exportaciones

Importaciones

En línea con las expectativas del mercado, el IPC de la Eurozona registró un decrecimiento mensual de 0,1%, la segunda caída en lo que va del año. En términos anuales, el índice exhibió un incremento de 1,2%, continuando con la tendencia a la baja de las tasas anuales iniciada en enero de 2013. Por su parte, la inflación subyacente no registró variaciones en términos mensuales, alcanzando una variación en 12 meses de 1,0%. Por países, el IPC de abril bajó 0,5% en Alemania, alcanzando una variación interanual de 1,2%, mientras que el IPC de abril en España avanzó 0,1%, llegando a una variación en doce meses de 1,5%.

Finalmente, la balanza comercial de España correspondiente al mes de marzo sorprendió positivamente registrando su primer superávit en más de 40 años. Con este registro, el déficit comercial del primer trimestre ascendería a 4.048 millones de euros. Este resultado resulta positivo en varios sentidos. En primer lugar, destacan el aumento de las exportaciones y su reasignación geográfica, donde ésta última situación permitiría el aumento de la base exportadora como motor del crecimiento, en momentos en que la demanda interna se encuentra sumamente debilitada. Las exportaciones crecieron 3,9% respecto al mismo período de 2012 y 2,0% en el mes. Las exportaciones fuera de la Unión Europea representaron cerca de un 40% del total de las exportaciones, y dentro de éstas, Asia representó cerca del 25%. Las exportaciones trimestrales fuera de la Unión Europea registraron un incremento anual de 15,1%, mientras que las exportaciones con destino en Asia, África y América Latina crecieron 84,1%, 18,5% y 8,9%, respectivamente. Por sectores, destaca el fuerte incremento de las exportaciones de bienes de capital del primer trimestre de más de 20% respecto del mismo período de 2012. Por el contrario, para el mismo período, las exportaciones de Energía, bienes semi manufacturados y bienes durables registraron caídas de 11,4%, 7,1% y 1,6% respectivamente.

Evolución de la inflación en la Eurozona

Variación anual, porcentaje

Fuente: EUROSTAT

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

abr-

09

ago-0

9

dic

-09

abr-

10

ago-1

0

dic

-10

abr-

11

ago-1

1

dic

-11

abr-

12

ago-1

2

dic

-12

abr-

13

IPC IPC subyacente

9

Resumen Económico y Financiero – viernes 17 de mayo 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

Por su parte, las importaciones del primer trimestre registraron una contracción respecto al año anterior de 6.9%, sin embargo, la participación de la Unión Europea como origen, dentro del total de importaciones, permaneció prácticamente estable respecto a 2012. Las reasignaciones se exhibieron dentro de las importaciones fuera de la Unión Europea. Las importaciones del primer trimestre provenientes de Asia y África crecieron 20,3% y 6,7% respecto al mismo período del año anterior, respectivamente, mientras que las importaciones de origen norteamericano y latinoamericano disminuyeron 3,6% y 8,5%. En esta línea, el secretario de Estado de Comercio español expresó que la contracción de las importaciones se debería más bien a un efecto sustitución entre los bienes importados y la producción doméstica.Finalmente, otro aspecto a destacar es la tasa de cobertura de las importaciones respecto de las exportaciones. En el primer trimestre de 2012, la tasa de cobertura alcanzó a 83,7%, mientras que para el mismo período de 2013 llegó a 93,3%.

10

Resumen Económico y Financiero – viernes 17 de mayo 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

Paridades

En materia de paridades, el dólar volvió a fortalecerse en relación a las principales divisas del mundo. De esta forma, la moneda norteamericana se apreció un 0,7% frente al euro, lo que llevó la paridad a situarse en €/$ 1,28. De igual manera, la libra esterlina perdió 0,3% de su valor frente al dólar, mientras que el yen se debilitó en 0,7%. Finalmente, en el mercado local el dólar se apreció 0,5% respecto al peso chileno en los últimos cinco días, con lo cual el tipo de cambio llegó a CLP/USD 481 al cierre de la semana. Renta Fija En el mercado de renta fija, los bonos del Tesoro Americano a largo plazo terminaron la semana con ganancias, ante la expectativa de que la Reserva Federal retirará el estímulo monetario antes de lo previsto. Por su parte, a nivel local, las tasas de los bonos estatales locales en UF se corrigieron a la baja, en respuesta a mayores expectativas inflacionarias ante la eventual corrección metodológica que el INE realizará en la medición del IPC. .

Retorno Alternativas de Inversión en USD

Renta Variable 5D 1M 3M YTD 12M

Morgan Stanley Mundo 0,7 4,7 6,0 10,9 23,6

EE.UU. - S&P 500 1,0 7,4 9,6 16,8 27,7

Morgan Stanley Europa -0,3 6,9 3,0 6,9 28,0

Morgan Stanley Asia ex 0,4 3,7 -1,9 -0,8 13,2

Japón - NIKKEI 1,8 8,4 21,2 25,6 42,7

Morgan Stanley Latin -1,0 1,1 -4,7 -2,6 9,0

IPSA en USD -1,2 -1,0 -9,1 -1,5 5,2

IPSA en CLP -0,7 0,4 -7,3 -1,0 -0,4

Renta Fija

Soberanos Tesoro Americano 7-10 años 0,3 -0,6 1,7 0,4 2,2

Soberanos Emer Emergentes (Embi +), JP Morgan -0,3 -0,1 1,6 -0,4 13,2

Corporate US High Yield, Salomon Brothers -0,1 1,7 4,0 5,3 14,4

BBB's, Salomon Brothers 0,4 -0,0 2,4 1,7 8,0

Renta Fija Chile BCU 5 años en USD -1,2 -1,4 0,4 1,7 8,4

BCU 5 años en UF 0,1 0,3 1,5 1,2 1,8

Monedas

Euro -0,7 -1,6 -3,9 -2,8 1,0

Yen -0,7 -4,9 -8,9 -15,9 -23,1

** Libra Esterlina -0,3 -0,5 -1,9 -6,7 -4,0

Chile CLP -0,5 -1,4 -2,0 -0,5 5,3

Datos al cierre del 17 de mayo de 2013, 16:00 hrs.

11

Resumen Económico y Financiero – viernes 17 de mayo 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

Los índices accionarios globales tuvieron rendimientos mixtos durante la semana recién pasada, aunque en el agregado el índice MSCI All Countries finalizó con un retorno positivo de 0,7%. El mayor incremento se registró en el NIKKEI japonés, con una alza de 1,8%, respondiendo a la cifra conocida del PIB del primer trimestre, la cual muestra a la economía japonesa acelerando su ritmo de crecimiento a una tasa anualizada de 3,5%, que sobrepasó todas las proyecciones y que posiciona a Japón como líder en términos de crecimiento dentro del mundo desarrollado. Estados Unidos, en tanto, cuyo índice S&P 500 rentó 1,0%, mostró indicadores económicos mixtos que aún ponen cierta duda sobre la fortaleza de su recuperación, y que hacen prever que la principal economía a nivel mundial exhibirá una moderación en el presente trimestre respecto al desempeño de comienzos de año. Dentro de los datos conocidos, se destaca una caída mayor a la prevista en la producción industrial de abril, en contraste con un incremento en la confianza del consumidor del mes de mayo, que alcanzó niveles no vistos desde 2007. Por su parte, en la Eurozona, las cifras conocidas confirman un escenario recesivo peor al estimado en varias de sus economías al primer trimestre de 2013, mientras su principal pilar, Alemania, creció menos de lo previsto, sugiriendo un mayor contagio hacia su economía desde el resto de la región. Esto arrastró al Morgan Stanley Europa 0,3%. Finalmente, en el mundo emergente, América Latina responde negativamente con el índice Morgan Stanley Latin descendiendo en torno a 1,0%, ante un escenario en donde la apreciación del dólar comienza a tomar fuerza, perjudicando los precios de las materias primas medidos en la divisa norteamericana, principales productos de exportación de las economías de ésta región. Por último, en el plano nacional, el IPSA medido en dólares registró pérdidas de 1,2%, con lo cual comienza a acumular pérdidas en el año del orden de 1,0%.

Renta Variable Global

12

Resumen Económico y Financiero – viernes 17 de mayo 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

-7,4%-7,3%

-4,5%-3,9%-3,8%

-1,4%3,4%

3,9%4,0%

4,4%6,0%

-12% -10% -8% -6% -4% -2% 0% 2% 4% 6% 8%

ILCSQM-B

SKCAPPaz

IPSASM-Chile B

Banco ChileAntarChile

CopecCMPC

Fuente: Bloomberg, CorpResearch

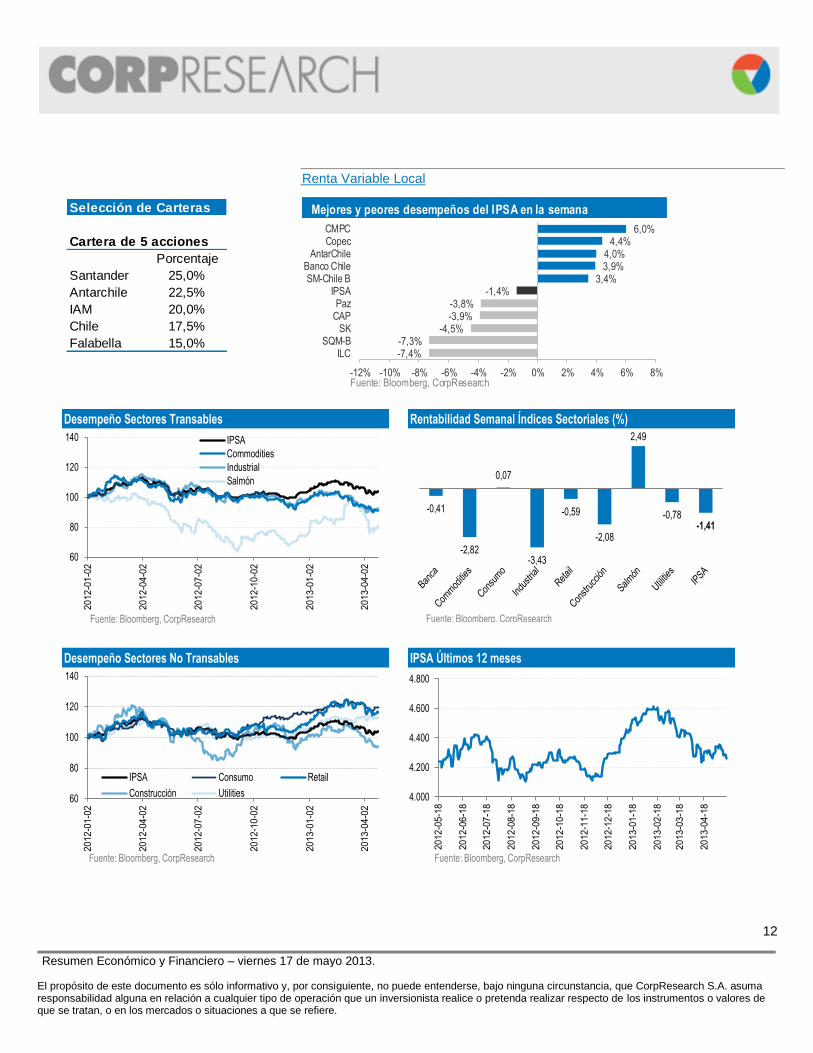

Mejores y peores desempeños del IPSA en la semana

Desempeño Sectores Transables Rentabilidad Semanal Índices Sectoriales (%)

Desempeño Sectores No Transables IPSA Últimos 12 meses

60

80

100

120

140

20

12

-01

-02

20

12

-04

-02

20

12

-07

-02

20

12

-10

-02

20

13

-01

-02

20

13

-04

-02

Fuente: Bloomberg, CorpResearch

IPSA

Commodities

Industrial

Salmón

60

80

100

120

140

20

12

-01

-02

20

12

-04

-02

20

12

-07

-02

20

12

-10

-02

20

13

-01

-02

20

13

-04

-02

Fuente: Bloomberg, CorpResearch

IPSA Consumo Retail

Construcción Utilities

-0,41

-2,82

0,07

-3,43

-0,59

-2,08

2,49

-0,78-1,41

Fuente: Bloomberg, CorpResearch

4.000

4.200

4.400

4.600

4.800

20

12

-05

-18

20

12

-06

-18

20

12

-07

-18

20

12

-08

-18

20

12

-09

-18

20

12

-10

-18

20

12

-11

-18

20

12

-12

-18

20

13

-01

-18

20

13

-02

-18

20

13

-03

-18

20

13

-04

-18

Fuente: Bloomberg, CorpResearch

Renta Variable Local

Selección de Carteras

Cartera de 5 acciones

Porcentaje

Santander 25,0%

Antarchile 22,5%

IAM 20,0%

Chile 17,5%

Falabella 15,0%

13

Resumen Económico y Financiero – viernes 17 de mayo 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

Latam Airlines Group reporta cifras preliminares de tráfico Abril 2013

Durante el mes de Abril de 2013, la operación de pasajeros, a nivel total sistema, presentó una caída en el tráfico de 1,1% con respecto a igual periodo de 2012, alcanzando un factor de ocupación de 77,0%. En términos acumulados, el tráfico de pasajeros alcanzó un crecimiento de 4,3% con un factor de ocupación de 78,4%. Destacamos el desempeño del segmento domestico SSC (Argentina, Chile, Perú, Ecuador y Colombia), que mantiene el ritmo de crecimiento a tasas de dos dígitos (+12,3% respecto de Abril 2012) reflejando el fuerte posicionamiento que tiene LAN en la zona Andina de Sudamérica. Sin embargo, tanto el segmento doméstico Brasil como el de vuelos internacionales, presentaron una caída en el tráfico de pasajeros de 6,9% y 0,6% respectivamente, lo cual refleja el alto nivel de competencia que enfrenta la compañía en ambos mercados. Por su parte, el tráfico de las operaciones de carga durante Abril de 2013 presentó un repunte respecto de igual periodo de 2012, alcanzando un incremento de 10% en el tráfico, producto del retraso de algunos envíos correspondientes a la estación de verano, que se hicieron efectivos durante Abril. Esto es una buena señal, considerando el bajo desempeño presentado por este segmento en meses anteriores.

2013 2012* Var % 2013 2012* Var %

SISTEMA 8.118 8.206 -1,1% 35.407 33.934 4,3%

DOMESTICO SSC 1.195 1.064 12,3% 5.334 4.777 11,7%

DOMESTICO BRASIL 2.603 2.795 -6,9% 11.392 11.297 0,8%

INTERNACIONAL 4.320 4.347 -0,6% 18.681 17.860 4,6%

SISTEMA 10.542 10.534 0,1% 45.160 43.820 3,1%

DOMESTICO SSC 1.602 1.381 16,0% 6.732 6.015 11,9%

DOMESTICO BRASIL 3.552 4.021 -11,7% 14.869 16.490 -9,8%

INTERNACIONAL 5.388 5.132 5,0% 23.559 21.315 10,5%

SISTEMA 77,0% 77,9% -0,9 ppt 78,4% 77,4% 1 ppt

DOMESTICO SSC 74,6% 77,0% -2,5 ppt 79,2% 79,4% -0,2 ppt

DOMESTICO BRASIL 73,3% 69,5% 3,8 ppt 76,6% 68,5% 8,1 ppt

INTERNACIONAL 80,2% 84,7% -4,5 ppt 79,3% 83,8% -4,5 ppt

SISTEMA 5.072 5.100 -0,5% 21.684 20.670 4,9%

DOMESTICO SSC 1.500 1.331 12,7% 6.384 5.709 11,8%

DOMESTICO BRASIL 2.515 2.673 -5,9% 10.693 10.533 1,5%

INTERNACIONAL 1.057 1.096 -3,6% 4.607 4.428 4,0%

* Año 2012 formato proforma (LAN+TAM )

** El número de pasajeros (toneladas) transportados mult iplicado por la distancia recorrida.

*** El número de asientos (toneladas)disponibles para la venta mult iplicado por la distancia recorrida.

Fuent e: R eport es Lat am A ir l ines Group

Abril Acumulado

RPK** (millones)

ASK*** (millones)

FACTOR OCUPACION

PASAJEROS (miles)

PASAJEROS2013 2012* Var % 2013 2012* Var %

407 370 10,0% 1.505 1.468 2,5%

665 621 7,1% 2.622 2.509 4,5%

61,2% 59,6% 1,6 ppt 57,4% 58,5% -1,1 ppt

Abril Acumulado

RTK** (millones)

ATK*** (millones)

FACTOR OCUPACION

CARGA

14

Resumen Económico y Financiero – viernes 17 de mayo 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

Resultados 1T 2013

Latam Airlines Group

Latam Airlines Group publicó sus resultados al cierre del primer trimestre de 2013, el análisis comparativo a/a se efectúa en formato proforma (LAN +TAM). Durante 1T2013, Latam Airlines alcanzó una utilidad de USD 42,7 millones, con una reducción de 48,9% a/a, sin embargo, esta reducción en la utilidad con relación a igual periodo de 2012, se atribuye en gran parte a una mayor base comparativa, dado que en 1T2012 TAM reconoció una ganancia por tipo de cambio de USD 133,4 millones, lo cual impacto de manera negativa el resultado no operacional de la compañía. Los ingresos crecieron un 1,5% a/a, producto de un incremento en el tráfico de pasajeros de 6,1% a/a debido al crecimiento generalizado en todos los segmentos de pasajeros, Zona Andina (Argentina, Chile, Perú, Ecuador y Colombia) +11,5% a/a, internacional +6,3% a/a y Brasil +3,4% a/a. Sin embargo, esto fue parcialmente contrarrestado por una caída de 4,3% a/a en los yields (tarifas) producto del fuerte nivel de competencia experimentado en el mercado brasileño y el segmento de vuelos internacionales, la depreciación de real brasileño frente al dólar que impacta los ingresos de la operación en Brasil al consolidar en dólares y a la débil demanda en el negocio de carga. Destacamos el buen desempeño operacional de la compañía durante 1T2013, periodo en el cual el resultado operacional tuvo una alza de 149,8% a/a con un margen sobre ingresos de 3,4%, que si bien aún no alcanza los niveles históricos sobre 7%, representa una mejora de 2 puntos porcentuales (pp) respecto de 1T2012 y 0,6 pp respecto de 4T2012. Por su parte, El EBITDAR durante 1T2013 creció un 17,3% a/a, alcanzando un margen sobre ingresos de 15,0% (2 pp mayor que en 1T2012). Los principales drivers del desempeño operacional están asociados a una reducción de 0,6% a/a en los costos operacionales, principalmente influenciada por menores costos salariales producto de la depreciación del real brasileño, además de una reducción de 3,6% a/a en otros costos operacionales, asociados a sistemas informáticos. Esto fue parcialmente contrarrestado por un incremento del gasto en petróleo de 3,0% a/a (por efecto de un incremento en el consumo 1,5% a/a y el reconocimiento de una perdida por cobertura de petróleo de USD 9,5 millones) sumado al incremento de gastos asociado al crecimiento de la flota en los últimos trimestres. Es importante señalar que no se presentó una apertura respecto de los ingresos y costos asociados a la fusión durante el periodo, lo cual es de suma importancia para efectos de controlar el correcto avance de las sinergias y costos comprometidos por la compañía, en este sentido la reducción de 3,6% en la partida otros costos operacionales, podría significar algún retraso en la ejecución de los costos asociados a la fusión, dado que en las entregas de resultados anteriores, dichos costos quedaban registrados en esa partida, la cual presentaba fuertes incrementos.

15

Resumen Económico y Financiero – viernes 17 de mayo 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

En general, el resultado estuvo en línea con lo esperado por el mercado, siendo levemente superior en términos operacionales, ante lo cual no esperamos un impacto significativo en el precio de la acción.

Ingresos 3.409,0 3.360 1,5% 3.421,0 -0,4%

Res. Operacional 114,2 45,7 149,8%

Margen Operacional 3,4% 1,4% 2 ppt.

EBITDA 405,1 331,7 22,1% 398,3 1,7%

Margen Ebitdar 11,9% 9,9% 2 ppt. 11,6% 0,2 ppt.

EBITDAR** 511,6 436,1 17,3% 496,4 3,1%

Margen Ebitdar 15,0% 13,0% 2 ppt. 14,5% 0,5 ppt.

Utilidad 42,7 83,7 -48,9% 42,9 -0,4%

Margen neto 1,3% 2,5% -1,2 ppt. 1,3% 0 ppt.

Fuente: Informes de la Compañía y CorpResearch

* PROFORMA = LAN + TAM

** EBITDAR = EBITDA + GASTOS DE ARRIENDO DE AERONAVES

Latam Airlines Group: Resultado primer trimestre 2013

USD millones 1T20131T2012

PROFORMA*Var %

consenso

mercadoVar %

16

Resumen Económico y Financiero – viernes 17 de mayo 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

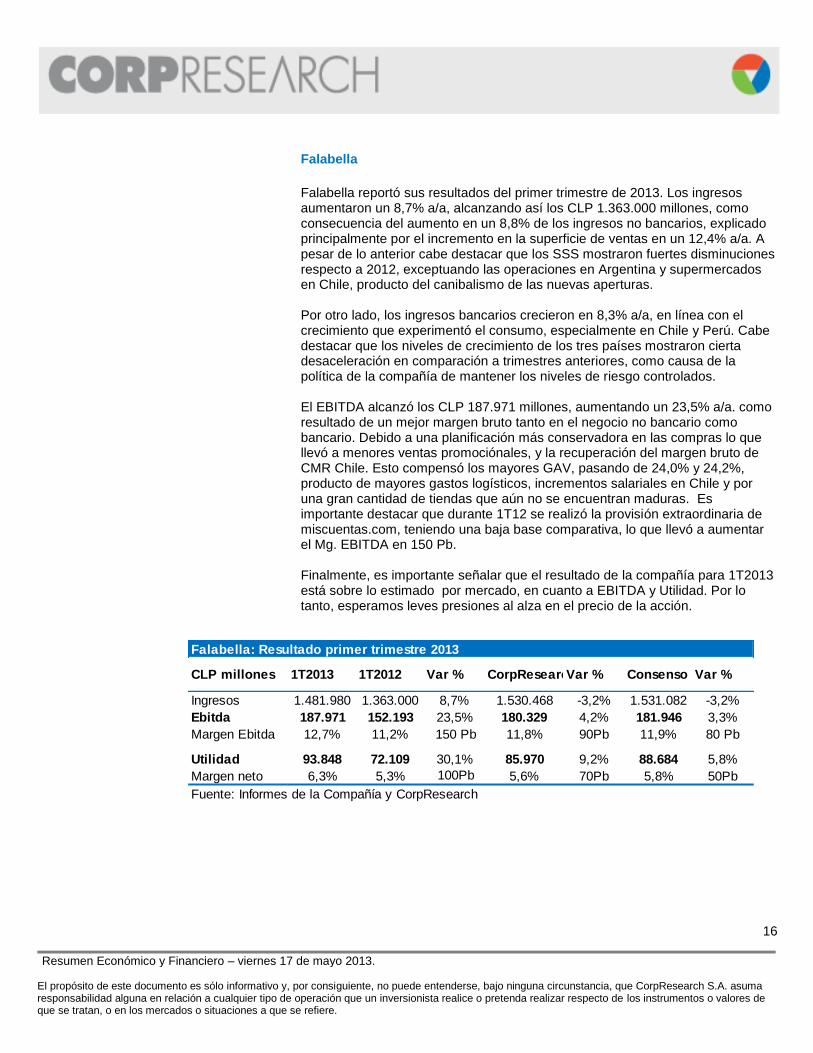

Falabella

Falabella reportó sus resultados del primer trimestre de 2013. Los ingresos aumentaron un 8,7% a/a, alcanzando así los CLP 1.363.000 millones, como consecuencia del aumento en un 8,8% de los ingresos no bancarios, explicado principalmente por el incremento en la superficie de ventas en un 12,4% a/a. A pesar de lo anterior cabe destacar que los SSS mostraron fuertes disminuciones respecto a 2012, exceptuando las operaciones en Argentina y supermercados en Chile, producto del canibalismo de las nuevas aperturas. Por otro lado, los ingresos bancarios crecieron en 8,3% a/a, en línea con el crecimiento que experimentó el consumo, especialmente en Chile y Perú. Cabe destacar que los niveles de crecimiento de los tres países mostraron cierta desaceleración en comparación a trimestres anteriores, como causa de la política de la compañía de mantener los niveles de riesgo controlados. El EBITDA alcanzó los CLP 187.971 millones, aumentando un 23,5% a/a. como resultado de un mejor margen bruto tanto en el negocio no bancario como bancario. Debido a una planificación más conservadora en las compras lo que llevó a menores ventas promociónales, y la recuperación del margen bruto de CMR Chile. Esto compensó los mayores GAV, pasando de 24,0% y 24,2%, producto de mayores gastos logísticos, incrementos salariales en Chile y por una gran cantidad de tiendas que aún no se encuentran maduras. Es importante destacar que durante 1T12 se realizó la provisión extraordinaria de miscuentas.com, teniendo una baja base comparativa, lo que llevó a aumentar el Mg. EBITDA en 150 Pb. Finalmente, es importante señalar que el resultado de la compañía para 1T2013 está sobre lo estimado por mercado, en cuanto a EBITDA y Utilidad. Por lo tanto, esperamos leves presiones al alza en el precio de la acción.

Ingresos 1.481.980 1.363.000 8,7% 1.530.468 -3,2% 1.531.082 -3,2%

Ebitda 187.971 152.193 23,5% 180.329 4,2% 181.946 3,3%

Margen Ebitda 12,7% 11,2% ´150 Pb 11,8% 90Pb 11,9% 80 Pb

Utilidad 93.848 72.109 30,1% 85.970 9,2% 88.684 5,8%

Margen neto 6,3% 5,3% ´100Pb 5,6% 70Pb 5,8% 50Pb

Fuente: Informes de la Compañía y CorpResearch

Falabella: Resultado primer trimestre 2013

CLP millones 1T2013 1T2012 Var % CorpResearchVar % Consenso Var %

17

Resumen Económico y Financiero – viernes 17 de mayo 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

CMPC CMPC reportó ingresos por USD 1.194 millones, mostrando un incremento de 1,4% con respecto al mismo periodo de 2012 y en línea con nuestras expectativas en torno a los USD 1.200 millones. Presiones de costo han reducido el margen EBITDA, que bajó a un 17,8%, desde un 19,1% en 2012. En relación al 1Q de 2012, el precio de la celulosa de fibra larga disminuyó su precio 1,2% (USD 833 por tonelada vs USD 823 por tonelada), mientras que la celulosa fibra corta aumentó su precio en 12,7% (USD 788 por tonelada vs USD 699 por tonelada). En el negocio de celulosa, el EBITDA estuvo en línea con nuestras expectativas, pero el negocio forestal y el negocio de papeles se ubicaron por debajo de nuestras proyecciones. Quedamos a la espera de más información para conocer la baja en márgenes operacionales y si estos negocios debieran mostrar mejoras en el futuro. Con respecto a la Utilidad del Controlador, CMPC se ubicó levemente por debajo de nuestras expectativas, reflejando un peor resultado operacional pero menores gastos en impuestos, los cuales aportaron USD 4 millones al resultado. Creemos que el peor resultado a nivel operacional se reflejará negativamente en el precio de la acción.

CMPC

USD miles 1Q 2013 Modelo Δ%* 1Q 2012 Δ%*

Ingresos 1.193.670 1.206.387 -1,1% 1.176.975 1,4%

Costos -971.288 -947.890 2,5% -949.476 2,3%

Mg Bruto 222.382 258.497 -14,0% 227.499 -2,2%

Mg Bruto % 18,6% 21,4% -28 19,3% -7

EBITDA 212.181 247.002 -14,1% 224.357 -5,4%

EBITDA % 17,8% 20,5% -27 19,1% -13

Utilidad Controlador 84.220 91.200 -7,7% 123.772 -32,0%

Utilidad Controlador % 7,1% 7,6% -5 10,5% -35

*Diferencia entre % en puntos base.

18

Resumen Económico y Financiero – viernes 17 de mayo 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

PrecioMonto

Trans.

17/05/13 YTD Sem 1M 12M Mayor Menor USD mnIndices

IPSA 4.900 15,1% 4.258,99 -1,0% -1,4% 0,4% -0,4% 4.618,6 4.103,7

Lan 9.246 -17,8% -4,5% -4,0% -25,4% 16.689,0 9.199,9 29,8 Vapores 43 1,3% -1,8% 0,7% -17,3% 63,4 40,0 0,3 SMSAAM 67 24,1% Comprar 54 -3,4% -0,9% 3,0% 5,5% 60,9 48,6 0,4 Enersis 180 5,2% Vender 171 2,4% -2,9% -3,2% -0,2% 188,8 144,8 16,2 Endesa 820 3,5% Vender 793 3,6% -3,1% -3,1% -1,1% 888,9 710,0 6,9 Colbún 150 5,2% Vender 143 8,3% -1,8% 3,6% 4,3% 156,0 130,0 3,3 Gener 320 -3,0% Vender 330 8,5% 0,6% 3,5% 24,7% 345,0 247,9 3,7 ECL 974 -11,2% -1,7% 8,6% -15,2% 1.223,2 883,3 2,5 Santander 39 24,0% Comprar 31 -3,1% -0,6% 2,5% -9,8% 38,3 30,8 4,5 Chile 84 14,6% Mantener 73 -0,9% 1,6% 1,7% 9,2% 80,4 64,0 3,7 Corpbanca 6 4,7% 4,4% 5,3% 5,2% 7,0 5,0 3,3 BCI 35.000 7,4% Vender 32.587 1,4% -3,1% -3,2% 7,3% 37.600,0 29.000,0 4,8 Copec 8.100 21,9% Comprar 6.646 -1,5% -2,9% -0,3% -3,3% 7.520,0 6.415,0 8,1 CMPC 1.950 14,3% Mantener 1.706 -2,1% -0,8% 5,9% -3,3% 2.002,7 1.593,1 4,8 Cencosud 3.000 18,2% Mantener 2.539 -0,1% -3,1% -5,1% -6,9% 3.085,0 2.457,2 13,9 Parauco 1.300 6,6% Vender 1.220 5,1% -3,8% 1,9% 43,2% 1.365,3 845,9 3,4 Falabella 5.600 -0,1% Vender 5.606 14,3% 4,0% 5,6% 28,7% 5.755,2 4.249,1 21,3 Ripley 492 7,8% -3,9% -2,6% 2,0% 548,4 405,1 0,8 Forus 3.295 23,5% -1,6% 4,1% 61,8% 3.350,0 1.900,0 1,0 Hites 424 5,0% -2,5% 2,9% 26,5% 627,0 281,0 0,4 La Polar 184 -10,6% -3,6% 0,0% -45,1% 384,7 162,0 0,4 Entel 10.900 13,7% Mantener 9.583 -0,9% 2,7% 11,3% 9,1% 10.321,7 8.355,6 9,7 Sonda 1.614 6,9% -3,6% 4,6% 23,2% 1.736,5 1.227,2 3,2 SQM/B 23.110 -15,5% -0,9% -0,1% -12,0% 30.700,0 22.800,0 12,9 CAP 13.555 -14,0% -7,3% -7,5% -22,6% 19.022,9 13.500,0 10,1 AndinaB 3.250 2,9% Vender 3.160 5,4% -0,1% 4,9% 19,9% 3.335,6 2.429,6 3,2 CCU 8.000 2,6% Vender 7.800 6,0% 0,3% 3,7% 19,8% 8.210,0 5.983,2 5,4 Embonor-B 1.600 11,9% Mantener 1.430 8,2% -7,4% 0,2% 41,2% 1.576,5 959,0 1,4 Conchatoro 1.034 7,0% Vender 967 4,8% 3,9% 7,7% 5,8% 1.039,0 866,0 1,6 Salfacorp 875 -9,0% -3,4% -0,1% -12,6% 1.220,0 841,0 1,5 Besalco 881 2,2% 0,1% 2,7% -2,2% 953,6 739,1 1,6 Paz 314 -8,3% -1,9% -2,8% 31,4% 355,0 210,0 1,7 CFR 119 -0,4% -0,8% -0,5% 3,8% 130,0 100,0 0,4 Cruz Blanca 720 39,3% Comprar 517 -13,5% -0,6% -3,2% 2,5% 636,8 487,6 0,9 SM-Chile B 187 0,7% 1,7% 2,7% 5,7% 205,0 155,0 2,3 Aguas-A 370 -3,5% Vender 383 17,0% 6,0% -0,3% 31,9% 402,9 295,9 6,5 SK 1.360 11,9% Mantener 1.215 6,4% -2,8% -1,4% 16,9% 1.375,0 1.049,0 1,1 IAM 1.110 1,4% Vender 1.094 13,4% 3,4% 5,2% 37,5% 1.105,0 770,0 3,3 ILC 8.995 0,3% -1,3% 3,6% - 9.520,0 7.061,0 1,4 AntarChile 9.039 19,8% Comprar 7.548 3,4% -0,7% 4,0% -0,6% 8.750,0 7.005,0 0,1

(1): Retorno esperado: Alza esperada en precio de la acción para fines de 2013, más retorno por dividendos esperado para 2013.

Fondo celeste indica empresas con cobertura.

Recomendaciones sobre acciones: se establecen de acuerdo al retorno relativo respecto del IPSA. Se recomienda Mantener cuando se espera que la acción tenga un retorno +/- 5% con respecto al IPSA

Comprar, cuando el retorno esperado para la acción es superior al 5% esperado para el IPSA; y Vender, cuando el retorno esperado para la acción es inferior al 5% esperado para el IPSA.

Precio Últimos 12MPrecio

Objetivo

Rentabilidad

Cuadro Resumen Principales Acciones: Antecedentes Bursátiles

Recom.

(1)

Retorno

Esperado

19

Resumen Económico y Financiero – viernes 17 de mayo 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

2011 2012 2013e 2014e 2011 2012 2013e 2014e 2013e 2014eIndices

IPSA 15,5 23,7 10,7 11,8

Lan 26,4 63,0 - - 12,7 11,8 - -Vapores -0,5 -2,4 - - -1,8 -8,3 - -SMSAAM - 20,4 17,5 16,7 - 6,5 5,3 4,9 2,7% 2,9%Enersis 15,3 15,1 21,3 21,0 6,2 6,5 7,1 7,1 3,3% 3,5%Endesa 13,6 27,1 13,8 13,2 10,1 12,3 10,4 10,3 0,9% 3,6%Colbún 926,3 97,5 29,7 18,9 29,8 22,0 14,3 10,9 0,3% 1,0%Gener 14,2 25,1 20,4 18,5 9,2 11,1 11,7 11,1ECL 16,4 43,5 - - 9,5 12,8 - -Santander 15,6 16,4 13,1 13,0 0,0% 4,2%Chile 13,8 14,6 15,2 13,9 0,0% 5,1%Corpbanca 12,4 15,3 - -BCI 11,2 12,9 10,6 10,3 0,0% 2,8%Copec 7,3 43,1 21,8 20,3 12,2 15,9 13,1 12,9 2,6% 4,7%CMPC 17,2 31,3 23,1 24,7 10,7 12,6 11,2 11,3 0,9% 1,7%Cencosud 23,5 24,7 16,5 14,0 14,1 12,5 10,0 9,2 1,2% 1,7%Parauco 14,2 22,9 19,8 14,2 13,6 17,4 14,6 12,7 2,4% 2,5%Falabella 22,6 32,0 24,0 21,4 15,2 18,7 16,1 14,1 0,6% 1,2%Ripley 17,0 25,0 - - 11,5 11,5 - -Forus 12,3 22,3 - - 9,0 16,5 - -Hites 9,5 11,7 - - 6,6 7,8 - -La Polar - - - - - - - -Entel 12,0 13,4 12,3 11,6 4,9 5,1 4,5 4,3 5,9% 6,2%Sonda 23,2 29,0 - - 11,3 11,7 - -SQM/B 27,3 22,9 - - 17,0 14,5 - -CAP 12,8 21,2 - - 6,3 8,6 - -AndinaB 34,5 44,6 38,5 31,8 9,5 12,6 8,8 7,5 2,9% 3,1%CCU 18,9 19,4 18,3 16,9 9,5 11,2 10,2 9,5 0,0% 2,8%Embonor-B 11,3 18,5 18,4 17,3 8,4 11,5 9,3 8,6 3,7% 4,2%Conchatoro 14,3 16,4 13,2 12,0 15,7 16,7 14,1 11,9 1,9% 2,6%Salfacorp 35,0 29,9 - - 19,0 17,3 - -Besalco 20,1 19,4 - - 9,5 9,7 - -Paz 33,6 27,1 - - 33,0 18,9 - -CFR 22,8 26,3 - - 18,8 19,7 - -Cruz Blanca 15,6 18,0 11,3 10,4 9,7 12,3 8,9 8,1 0,3% 3,7%SM-Chile B 24,0 32,4 - -Aguas-A 18,1 19,0 19,1 17,8 10,6 11,6 11,9 11,2 5,7% 6,3%SK 6,5 18,0 20,6 19,7 9,6 10,0 9,0 8,5 2,5% 2,9%IAM 13,6 15,3 15,4 14,3 7,7 8,3 8,2 7,8 6,6% 6,7%ILC - 9,8 - - 1,6 7,5 - -AntarChile 4,6 27,1 14,2 13,3 10,5 13,9 11,7 11,5 1,0% 4,7%

Fuente fondo celeste: estimaciones Corpresearch; fondo blanco: consenso Bloomberg.

1: Dividend yield 2013 solamente considera dividendos que no han sido pagados durante el año.

Fondo celeste indica empresas con cobertura.

Dividend Yield1Precio/Utilidad EV/Ebitda

Cuadro Resumen Principales Acciones: Valorización

20

Resumen Económico y Financiero – viernes 17 de mayo 2013. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.

CorpResearch

Álvaro Donoso Director CorpResearch [email protected]

Estudios Económicos

Sebastián Cerda Director Ejecutivo CorpResearch y Estudios Económicos [email protected] Nicolás Birkner Jefe de Análisis Económico y Financiero [email protected] Natalie Charles Analista Senior de Estrategias de Inversión [email protected] Karla Flores Economista [email protected]

Estudios de Renta Variable

Cristóbal Lyon Director de Estrategias [email protected] Sergio Zapata Analista Senior. Sector: Eléctricas y Energía [email protected]

Vicente Meschi Analista Senior. Sector: Forestal, Bancos [email protected] Pedro Letelier Analista Sector: Transporte, Consumo y Telecom [email protected] Josefina Guell Analista Sector: Retail [email protected] Patricio Acuña Analista. [email protected]

CorpResearch: Rosario Norte 660 Piso 17, Las Condes, Santiago, Chile. F: +56 2 2660 3600 www.corpbancainversiones.cl