responsabilidad social de las empresas contexto …fpolo/eva sotomayor.pdf · responsabilidad...

TRANSCRIPT

Responsabilidad social de las empresas

CONTEXTO Y DIRECCIÓN.

Eva Sotomayor Morales [email protected]

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 2

PropósitosRealizar una reflexión acerca del origen, la evolución y la situación actual de la RSE en relación con el contexto económico y social de las organizaciones.Realizar una aproximación al futuro del la RSE, en términos extraídos del análisis de la evolución del mercado de valores sociales.

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 3

ORIGEN DE LA RESPONSABILIDAD SOCIAL CORPORATIVA

S. XIX. Paternalismo empresarial que dio paso a la construcción progresiva del Estado de Bienestar.

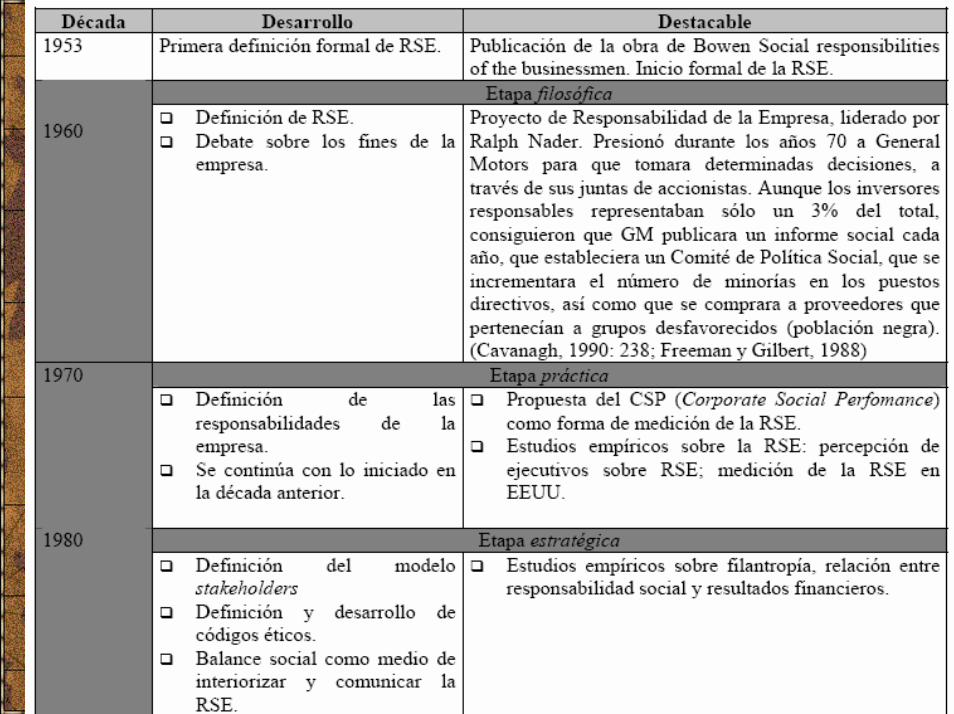

La literatura académica no llega a expandirse hasta 1960-70: Social Responsabilities of the bussinesman. Howard Bowen. Año 1953.

Años 80 y 90: rentabilidad social de la empresa, teoría de los stakeholders y ética empresarial.

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 4

INDICE

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 5

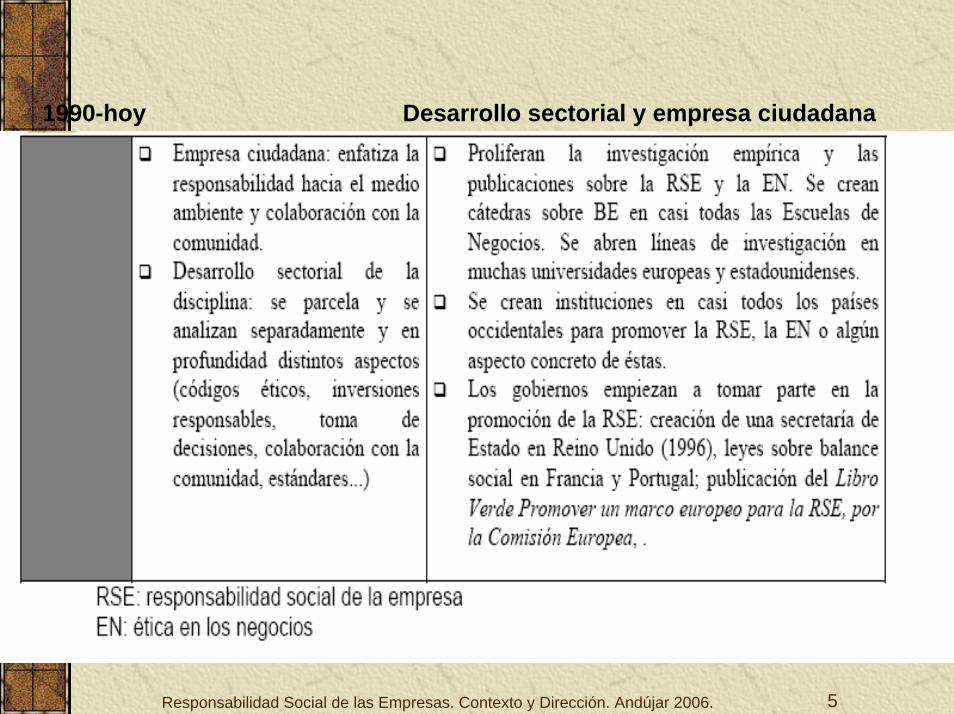

1990-hoy Desarrollo sectorial y empresa ciudadana

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 6

CONTEXTOExpansión de la globalizaciónBúsqueda de nuevas formas de gobierno corporativoReformas del ámbito organizacional.Normativa global para las nuevas economías.Interés de los gobiernos por los informes de sostenibilidad.Ámbito académico (marco teórico): Freeman (1984) “Strategic Managemente: A stakeholders Aproach”Se amplía el concepto de coste: ya no es únicamente financiero, sino que puede ser coste social o medioambiental.Para poder interpretar el resultado económico de una compañía, resulta indispensable el conocimiento de sus relaciones sociales, políticas y culturales (valor añadido).

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 7

Memorias de sostenibilidad(EUROPA)

PROPORCIONAR INFORMACIÓN SOBRE EL IMPACTO ECONÓMICO, SOCIAL Y MEDIOAMBIENTAL.Cumbre de Lisboa (2000). La economía debe crecer de manera sostenible.Consejo Europeo de Feira: Propone a las empresas el concepto de RSC.Libro Verde 2001: Definición de la RSE: “Acciones que las empresas deciden voluntariamente para contribuir al logro de una sociedad mejor y un medioambiente más limpio”La cumbre de Lisboa propone crear un FORO MULTILATERAL EUROPEO SOBRE LA RS: FORO MULTISTAKEHOLDERS.

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 8

Memoria de sostenibilidad (Nivel mundial)

Kofi Annan en su comparecencia ante el Foro Económico Mundial de Davos, en 1999, propuso por primera vez la idea de un “pacto global” (GLOBAL COMPACT) de las naciones con diez principios fundamentales en materia de derechos humanos, trabajo, medioambiente y corrupción.No es un instrumento de validación o medición, no vigila ni impone; es una iniciativa voluntaria con carácter de compromiso apoyada en:

-Declaración Universal de Derechos Humanos.-Declaración de Principios de la OIT.-Declaración de Rio sobre Medio Ambiente y Desarrollo.

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 9

ORGANIZACIÓN PARA LA COOPERACIÓN Y EL DESARROLLO ECONÓMICO (OCDE)

LINEAS DIRECTRICES DE LA OCDE PARA EMPRESAS MULTINACIONALES. Elaboradas en 1976 y revisadas en 2000.La Comisión Mundial sobre el medioambiente y Desarrollo (COMISIÓN BRUNDTLAND): “desarrollo que responde a las necesidades del presente sin poner en peligro la capacidad de las generaciones futuras para responder a sus propias necesidades”Figura: PNC (Punto Nacional de Contacto)

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 10

OIT: Declaración Tripartita de Principios sobre las Empresas Multinacionales y la Política Social.

No definen explícitamente la RSE pero contiene principios en materia de empleo, formación profesional, condiciones de trabajo y de vida y relaciones laborales.Carácter voluntario no vinculante.Implica a los gobiernos, a los agentes sociales y a las empresas multinacionales.

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 11

THE GLOBAL SULLIVAN PRINCIPLES OF SOCIAL RESPONSABILITY.

Código de conducta creado en 1997 al objeto de respetar los derechos humanos y la igualdad de oportunidades para empresas que operan en países empobrecidos.Le otorga un papel activo a las empresas para luchar codo con codo con las comunidades locales para prevenir la violación de derechos humanos.

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 12

AA1000 (Institute of Social andEthical Accontability)

Es una norma estándar , apoyada en la ISO9001 y la ISO14001.Persigue definir las mejores prácticas en auditoria social, registro contable y emisión de informes.PASOS:(i)Propone la identificación de los grupos de interés, (ii)definir y revisar los valores de las compañías, (iii)comprometerse a llevar una contabilidad, auditoria y emisión de informes ética y socialmente responsables (SEAAR),(iv) identificar las cuestiones de interés junto con los stakeholders,(v) establecer indicadores para medir el compromiso adquirido por la compañía.

Cuenta con la colaboración de empresas como Novo Nordisk, PricewatherhouseCoopers, etc..

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 13

SA8000 (Social Acountabilityinternational. SAI)

Se elabora por el Consejo Consultivo internacional multistakeholders de SAI.Se basa en los principios de la OIT y Convenciones de Derechos Humanos. Está acompañada de un sistema de auditoria o verificación independiente, por lo que es la primera norma auditablesobre condiciones laborales. Tiene por objetivo convertir los lugares de trabajo en más humanos. La adaptan empresas minoristas, manufactureras textil, juguetes y zapatos. (aquellos sectores donde las marcas, al ser conocidas necesitan una mayor protección)

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 14

Global Reporting Iniciative(GRI)

Constituido en 1997 a iniciativa de CERES (Coalition forEnviromentally responsible Economies) y PNUMA (Programas de Naciones Unidas para el Medio Ambiente)Su misión es definir, medir y realizar un riguroso informe que incluya asuntos económicos, sociales y medioambientales.Se constituye en la memoria sobre la actuación social y medioambiental de la compañía.Participan Amnistía Internacional, Greenpreace, Naciones Unidas, ACI, AECA, ACCA, Forum de Informes Verdes, Nike, General Motors, Ford, BP, universidades y otros agentes económicos y sociales.Pretende elevar el INFORME DE SOSTENIBILIDAD, al mismo nivel de rigor, comparabilidad, credibilidad y verificabilidad que el INFORME FINANCIERO.

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 15

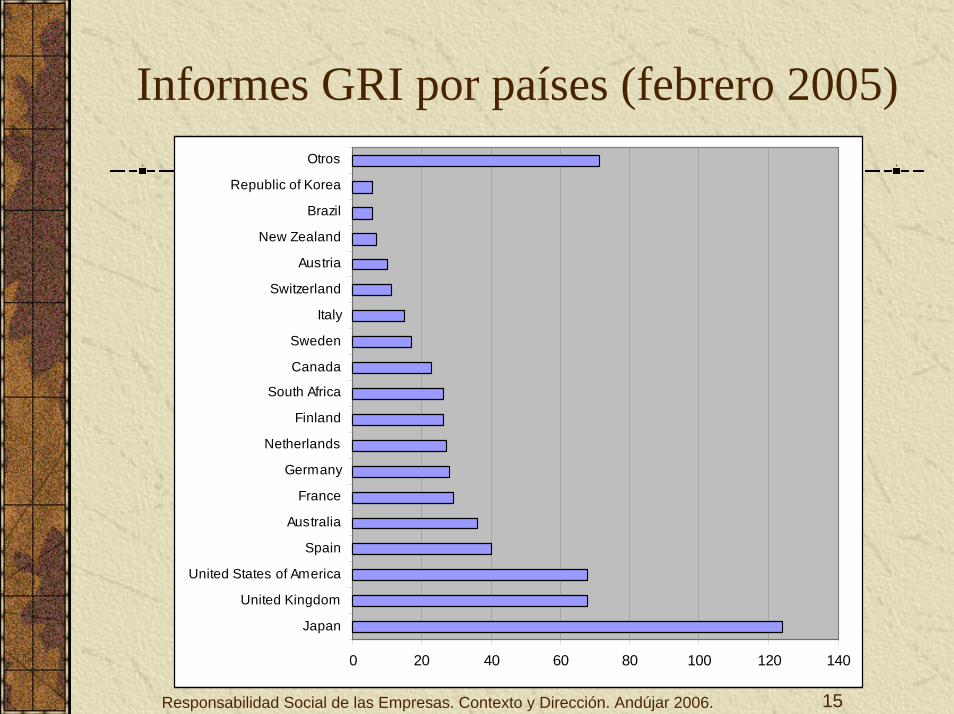

Informes GRI por países (febrero 2005)

0 20 40 60 80 100 120 140

Japan

United Kingdom

United States of America

Spain

Australia

France

Germany

Netherlands

Finland

South Africa

Canada

Sweden

Italy

Switzerland

Austria

New Zealand

Brazil

Republic of Korea

Otros

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 16

MARCO TEÓRICOINSTITUCIONALISMO SOCIOLÓGICO.

TEORÍA DE LA AGENCIA

TEORÍA DE LOS STAKEHOLDERS

TEORÍA DE RECURSOS Y CAPACIDADES

ÉTICA EMPRESARIAL (RECONCILIACIÓN DE LA EMPRESA CON LA SOCIEDAD)

REGULACIÓN ESTATAL O LAISSEZ- FAIRE.

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 17

DEBATE ACADÉMICO DE LA RSE

ENFOQUE FINANCIERO

SHAREHOLDERS

“Los únicos intereses legítimos de las empresas son los accionistas”

ENFOQUE SOCIAL

STAKEHOLDERS

“El gobierno de la empresa busca equilibrar los intereses de todos los grupos”

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 18

CATEGORÍAS DE ANÁLISIS DE LA RSE

1.- ESTUDIO DE LA MEDICIÓN DE LA RSE.

Conocimiento de los instrumentos y las herramientas que tienen las organizaciones para considerarse socialmente responsables.

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 19

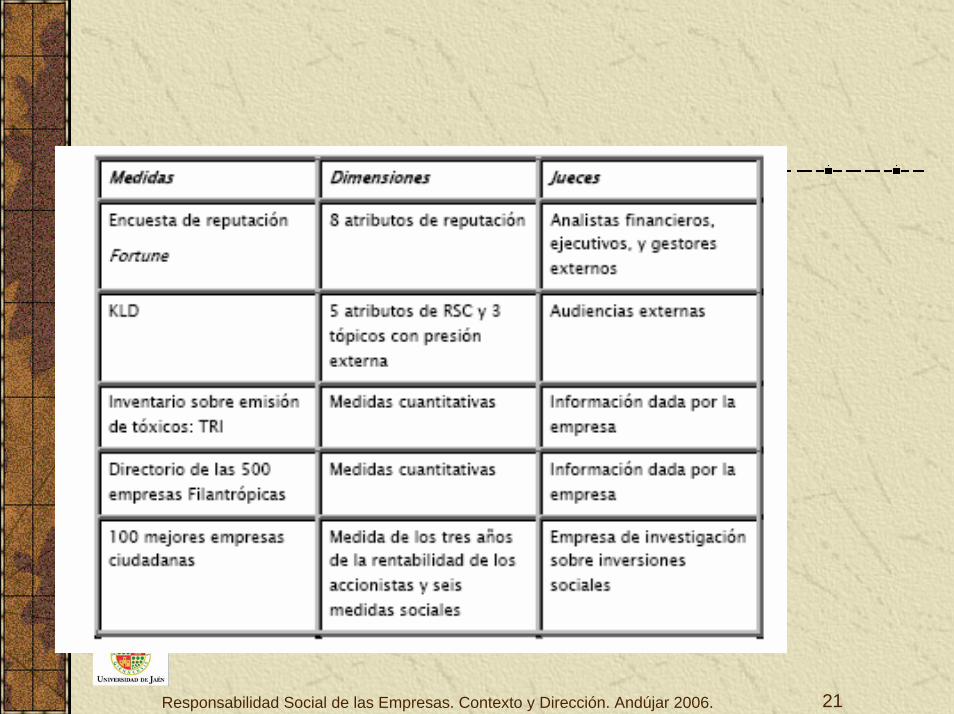

Ámbito de análisis limitado por la falta de información pública.Indicadores empleados; Ej: CORPORATE SOCIAL PERFOMANCE (CPS o KLD), DESARROLLADO POR Kinder, Lynenberg, Domini & Company, desde 1991.

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 20

CORPORATE SOCIAL PERFOMANCE

Identifica 8 dimensiones de la RSC:RESPONSABILIDAD EN EL PRODUCTORELACIONES CON LA COMUNIDADPROTECCIÓN DEL ENTORNOMUJERES Y GRUPOS MINORITARIOSRELACIONES ENTRE TRABAJADORESIMPLICACIÓN DE LA ENERGÍA ATÓMICARELACIONES CON LA INDUSTRIA MILITARINTERÉS POR LA IGUALDAD EN ÁFRICA DEL SUR

Problema: no existe un interés consolidado en el momento de ponderar estas dimensiones.

(en Ruf et al. (2001) se ponderan cada una de las dimensiones en función de la importancia que le otorga un determinado grupo de stakeholders

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 21

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 22

CATEGORIAS DE ANÁLISIS DE LA RSE

2.-RELACIÓN ENTRE LA RENTABILIDAD SOCIAL Y LA RENTABILIDAD FINANCIERA

Según la revisión de artículos de Griffin y Mahon (1997) desde 1972 hasta 1997:

1.- No existe acuerdo en el análisis de la relación entre rentabilidad social y financiera.

2.- De los estudios que encontraban una relación negativa entre RS y RF, la mayor parte de ellos estaban analizando la reacción en elmercado de las acciones legales.

3.- La mayor parte concluyen con la existencia de relaciones positivas.

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 23

CATEGORIAS DE ANÁLISIS DE LA RSE

Fuente: Truño y Gual.

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 24

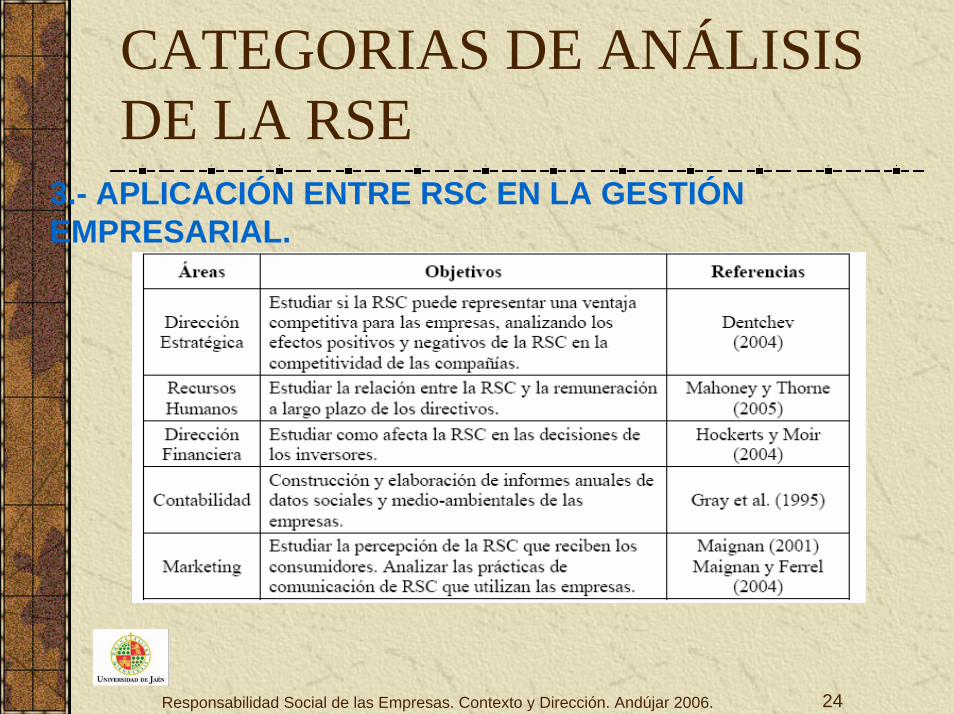

CATEGORIAS DE ANÁLISIS DE LA RSE

3.- APLICACIÓN ENTRE RSC EN LA GESTIÓN EMPRESARIAL.

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 25

CATEGORIAS DE ANÁLISIS DE LA RSE

3.- APLICACIÓN ENTRE RSC EN LA GESTIÓN EMPRESARIAL.

En esta línea de análisis también aparecen estudios centrados en análisis por tipos de empresas.

Ej: análisis de empresas familiares de Denzin y Cabrera (2005); análisis de PyMES (Graafland et al. 2003).

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 26

EL ÁMBITO DE LAS ORGANIZACIONES.

Intensificación de las iniciativas empresariales.Desarrollo del Tercer Sector de la RSEGeneración de isomorfismos.Proliferación de los factores que favorecen la difusión de las prácticas de RSE.

Aumento del sistema de la regulaciónPrecio del mercado de consumoPresión del mercado financiero (ISR)Cambio en el sistema de valores y atribución a la responsabilidad empresarial

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 27

CAMBIO EN EL SISTEMA DE VALORES

Más del 25% de los Europeos se encuentra comprometido con algún tipo de responsabilidad social. (FES)El 58% de los europeos opina que las empresas deben prestar mayor atención a la RSE y el 66% que los temas sociales corresponde en forma creciente a las grandes empresas frente a las administraciones públicas.El 70% de los consumidores europeos consideran importantes los criterios de RSE a la hora de adquirir un producto (CSR Europa y MORI)El 84% de los consumidores declaraba estar dispuesto a cambiar su marca habitual por otra asociada a una buena causa. (Informe CONE)

GlobalizaciónRealidad

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 29

Algunas características de la globalización

No es algo nuevo: ha venido fraguándose desde hace añosAlgunas características (de lo concreto a lo general):

Evolución del concepto de empresaDebilitamiento de la soberaníaImportancia y difusión del conocimiento y de la informaciónPostmodernismo

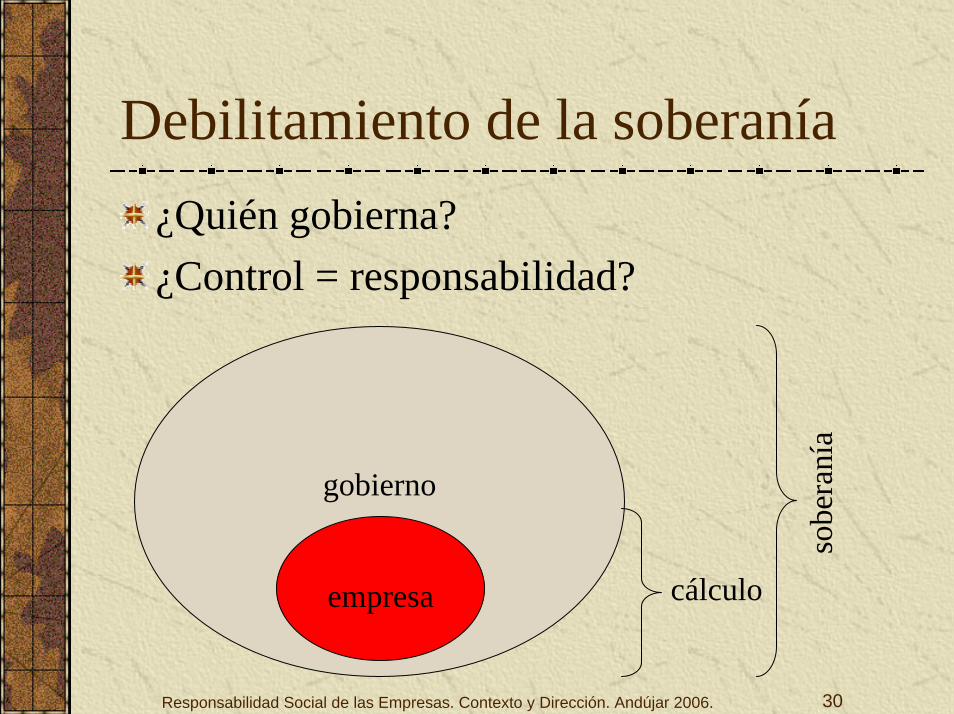

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 30

Debilitamiento de la soberanía¿Quién gobierna?¿Control = responsabilidad?

gobierno

empresa cálculo

sobe

raní

a

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 31

Debilitamiento de la soberanía¿Quién gobierna?¿Control = responsabilidad?

empresas globales

gobierno nacional

¿sob

eran

ía?

cálculo

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 32

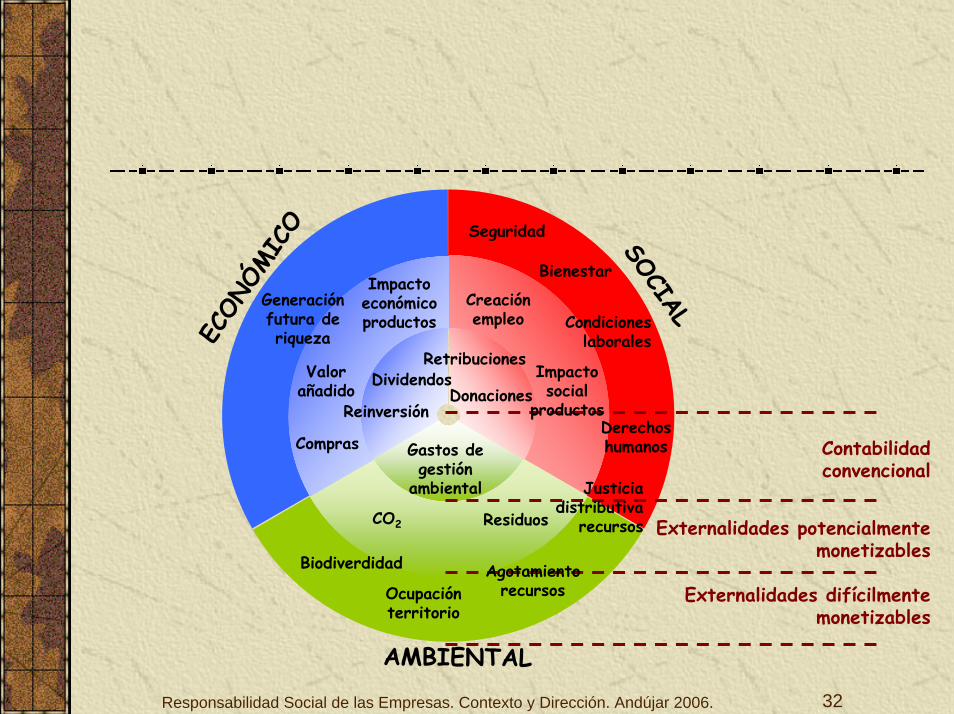

ECON

ÓMIC

OSOCIAL

AMBIENTAL

ResiduosCO2

Biodiverdidad

Ocupación territorio

Derechos humanos

Condiciones laborales

Bienestar

Seguridad

Creación empleo

Retribuciones

Donaciones

Gastos de gestión

ambiental

Dividendos

Reinversión

Compras

Valor añadido

Impacto económico productos

Generación futura de riqueza

Contabilidad convencional

Externalidades potencialmente monetizables

Externalidades difícilmente monetizables

Impacto social

productos

Justicia distributiva

recursos

Agotamiento recursos

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 33

Responsabilidad Social de las Empresas. Contexto y Dirección. Andújar 2006. 34

CONCLUSIONES:¿ES UNA MODA?,¿QUIEN PRESIONA EL

CAMBIO?, ¿ES EL CAMBIO IMPARABLE? (soberanía- consumidores)

¿VOLVEMOS A LOS ORÍGENES?EMPRESA-ESTADO

¿IMPORTAN EL INTERÉS O LOS RESULTADOS?