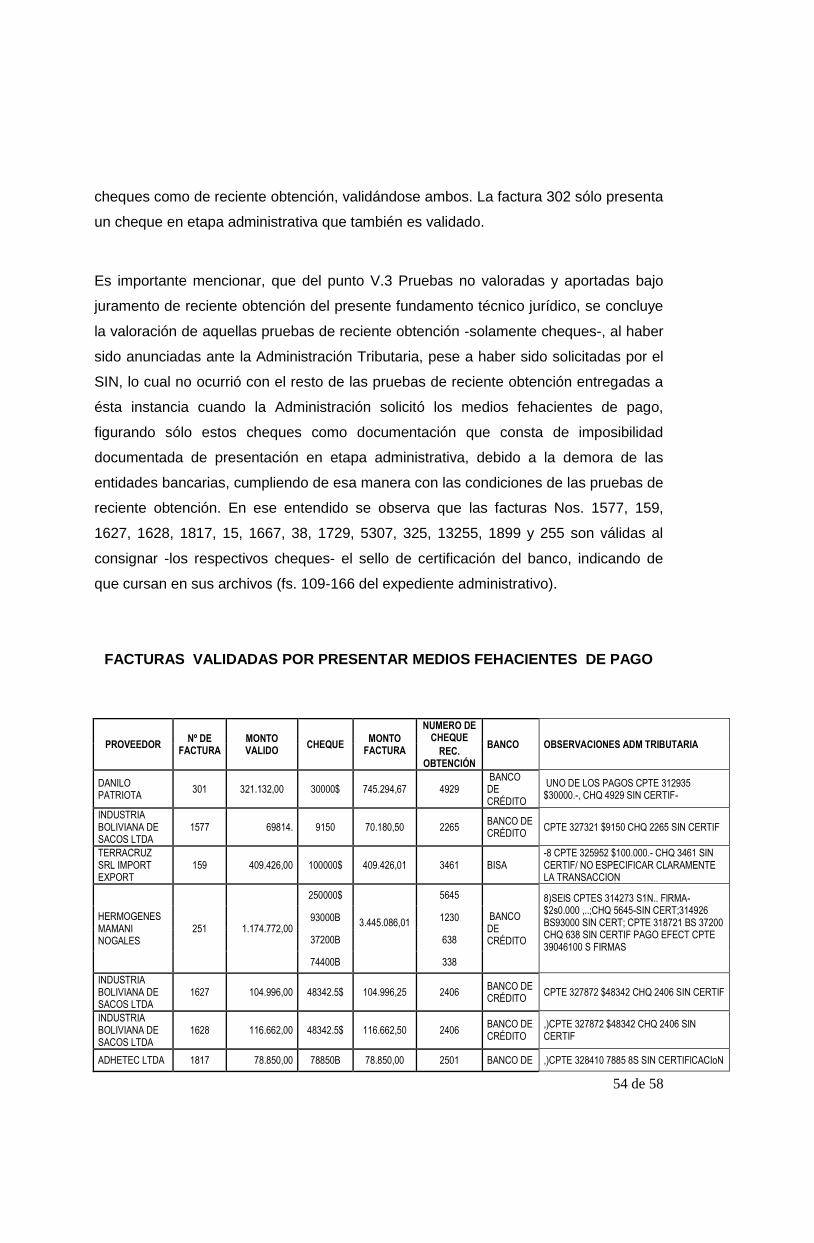

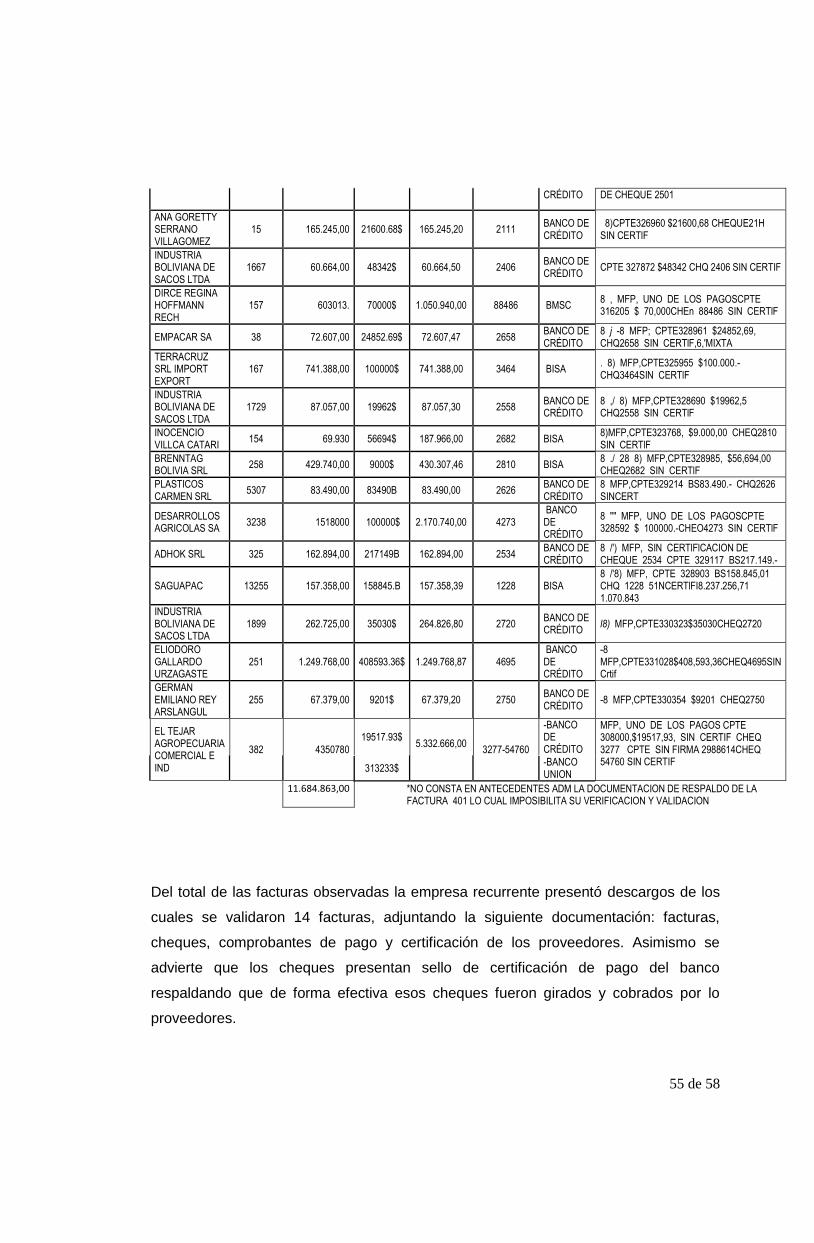

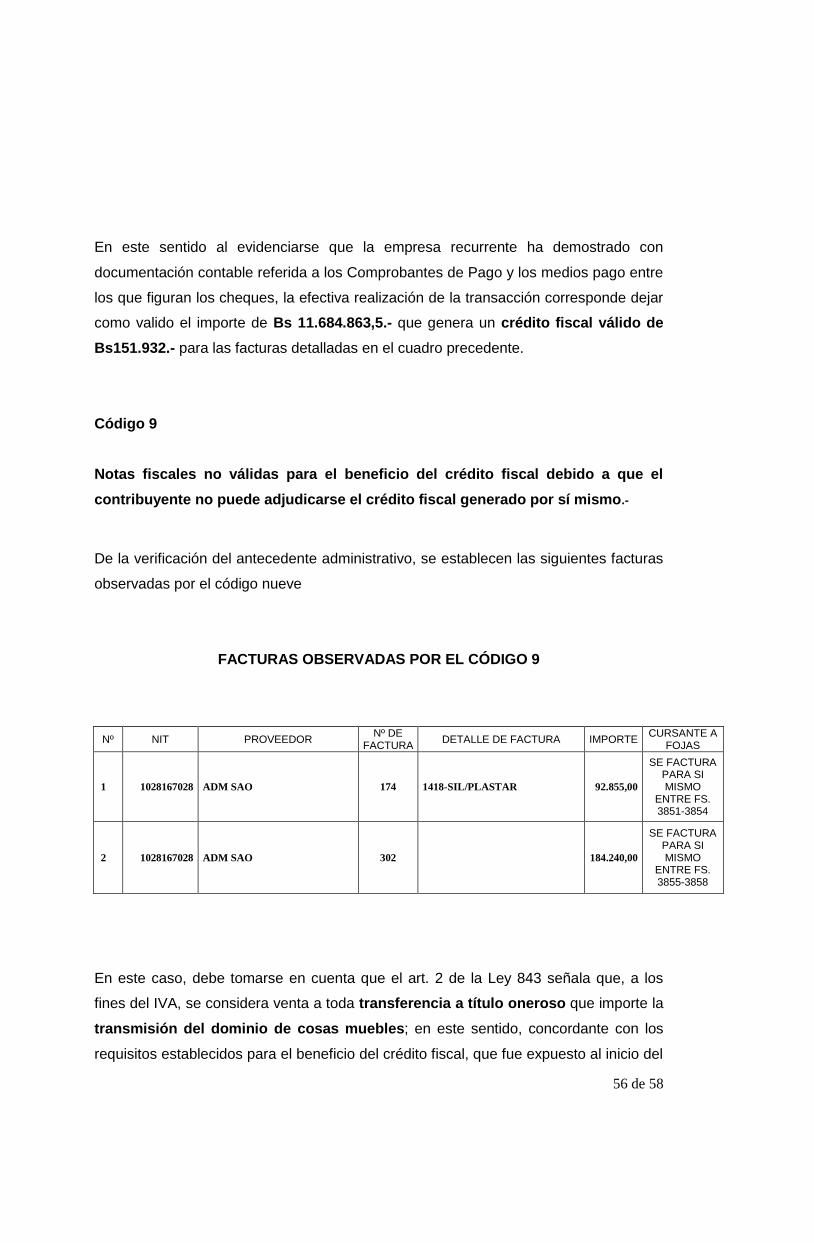

resolución del recurso de alzada arit-scz/ra 0501/2013 · la rnd no 10.0012.06; numeral 5...

TRANSCRIPT

1 de 58

Resolución del Recurso de Alzada ARIT-SCZ/RA 0501/2013

Recurrente : ADM SAO SA, legalmente representada por

Carlos Gerardo Pinto Montaño

Recurrido : Gerencia Grandes Contribuyentes Santa

Cruz (GRACO) del Servicio de Impuestos

Nacionales (SIN), legalmente representada

por Enrique Martin Trujillo Velasquez.

Expediente : ARIT-SCZ/0284/2013

Santa Cruz, 17 de junio de 2013

VISTOS: El Recurso de Alzada a fs. 52-58 vta., el Auto de Admisión a fs. 59, la

contestación de la Gerencia Grandes Contribuyentes Santa Cruz (GRACO) del Servicio

de Impuestos Nacionales (SIN), de fs. 66-71 vta., el Auto de apertura de plazo

probatorio a fs. 72, las pruebas ofrecidas y producidas por las partes cursantes en el

expediente administrativo, el Informe Técnico Jurídico ARIT-SCZ/ITJ 0501/2013 de 12

de junio de 2013, emitido por la Sub Dirección Tributaria Regional; y todo cuanto se

tuvo presente.

CONSIDERANDO I:

I.1 Antecedentes

La Gerencia GRACO Santa Cruz del Servicio de Impuestos Nacionales (SIN), emitió la

Resolución Administrativa No. 21-00014-12, de 28 de diciembre de 2012, contra la

empresa ADM SAO SA, estableciendo la diferencia existente entre el monto devuelto

por concepto de Devolución Tributaria respecto del que resulta un importe

indebidamente devuelto de 2.433.172 UFV en el Impuesto al Valor Agregado (IVA),

importe total devuelto indebidamente que a la fecha de la resolución ahora impugnada

asciende a 3.907.869 UFV correspondiente al tributo indebidamente devuelto, el

mantenimiento de valor indebidamente restituido actualizado e intereses.

2 de 58

I.2 Fundamentos del Recurso de Alzada.

La empresa ADM SAO SA, legalmente representada por Carlos Gerardo Pinto

Montaño, en adelante el recurrente, mediante memorial presentado en fecha 21 de

enero de 2013 que cursa a fs. 52-58 vta. del expediente administrativo, se apersonó a

ésta Autoridad de Impugnación Tributaria Regional Santa Cruz, para interponer

Recurso de Alzada impugnando la Resolución Administrativa Nº 21-00014-12, de 28 de

diciembre de 2012, emitida por la Gerencia de Grandes Contribuyentes (GRACO)

Santa Cruz del Servicio de Impuestos Nacionales (SIN), manifestando los siguientes

aspectos:

1. Nulidad del proceso por violación del derecho al debido proceso y a la

defensa.

La Administración Tributaria habría omitido cumplir con el procedimiento establecido en

la Resolución Normativa de Directorio N° 10.0037.07, artículo 19, inciso 1), caso 2, al

no habérsele notificado con el Informe de Conclusiones del proceso de verificación,

hecho que habría ocasionado el desconocimiento del supuesto importe indebidamente

devuelto sino hasta la emisión de la Resolución Administrativa, argumentando por

consiguiente la vulneración de los derechos al debido proceso y a la defensa, más aun

considerando que el informe que se mencionaría en la Resolución Administrativa es el

Informe SIN/GGSCZ/DF/VE/INF/3886/2011 y el Informe entregado a solicitud de la

parte, consigna el CITE: SIN/GGSCZ/DF/VE/INF/3886/2012.

2. Pruebas no valoradas y aportadas bajo juramente de reciente obtención.

Manifiesta que el 98% del crédito fiscal IVA no admitido por la Administración

Tributaria, se generaría porque, a criterio del fisco, no habría probado con “medios

fehacientes de pago” la veracidad de las transacciones revisadas. En ese mismo

contexto, señala que la Resolución Administrativa N° 21-00014-12, se genera a partir

de la no valoración por parte de la fiscalización de la documentación probatoria

aportada por la empresa ante la falta de copias certificadas de los cheques emitidos

por ADM-SAO, para el pago de sus proveedores que por cuestión de tiempo, no

habrían podido ser obtenidas de las entidades financieras con anterioridad al cierre de

la fiscalización, requisito que – señala- no surgiría de ninguna norma vigente, por lo

3 de 58

que la Resolución Administrativa recurrida, sería contraria a los preceptos

expresamente establecidos en el artículo 69 del Código Tributario Boliviano y el

principio de presunción de inocencia y derecho a la defensa, anunciando la

presentación de prueba de reciente obtención que no habría sido entregada a la

Administración Tributaria por razones totalmente ajenas a la voluntad de la empresa,

principalmente por la demora en la presentación de las certificaciones bancarias y el

corto plazo otorgado por la fiscalización, no obstante que en el curso de la fiscalización

habría presentado las pruebas que acreditan la realización efectiva de las

transacciones observadas.

A dicho efecto, adjunta al Recurso, el Anexo 1, en el cual, se detallarían cada una de

las observaciones por medios fehacientes de pago, supuestamente no presentados y

los documentos que respaldarían cada una de éstas observaciones.

3. Validez del Crédito Fiscal indebidamente depurado.

Las observaciones de la Administración Tributaria, se originan en la revisión de la

devolución impositiva bajo la modalidad verificación posterior de los periodos fiscales

enero a marzo 2008, crédito fiscal IVA depurado, que de acuerdo a las observaciones

de la empresa se encuentra clasificado de la siguiente manera:

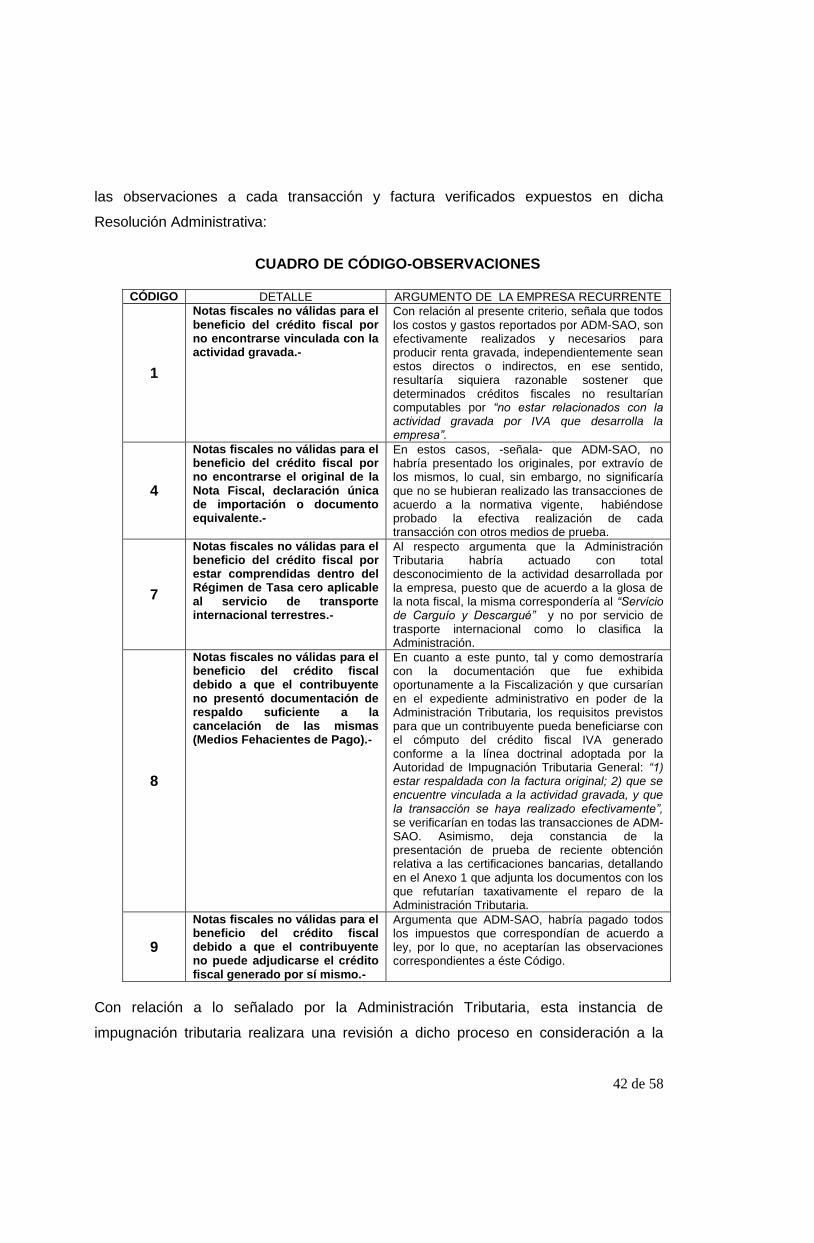

Código 1.- Notas fiscales no válidas para el beneficio del crédito fiscal por no

encontrarse vinculada con la actividad gravada.- Con relación al presente criterio,

señala que todos los costos y gastos reportados por ADM-SAO, son efectivamente

realizados y necesarios para producir renta gravada, independientemente sean estos

directos o indirectos, en ese sentido, resultaría siquiera razonable sostener que

determinados créditos fiscales no resultarían computables por “no estar relacionados

con la actividad gravada por IVA que desarrolla la empresa”.

Código 4.- Notas fiscales no válidas para el beneficio del crédito fiscal por no

encontrarse el original de la Nota Fiscal, declaración única de importación o

documento equivalente.- En estos casos, -señala- que ADM-SAO, no habría

presentado los originales, por extravío de los mismos, lo cual, sin embargo, no

significaría que no se hubieran realizado las transacciones de acuerdo a la normativa

4 de 58

vigente, habiéndose probado la efectiva realización de cada transacción con otros

medios de prueba.

Código 7.- Notas fiscales no válidas para el beneficio del crédito fiscal por estar

comprendidas dentro del Régimen de Tasa cero aplicable al servicio de

transporte internacional terrestres.- Al respecto argumenta que la Administración

Tributaria habría actuado con total desconocimiento de la actividad desarrollada por la

empresa, puesto que de acuerdo a la glosa de la nota fiscal, la misma correspondería

al “Servicio de Carguío y Descarguío” y no por servicio de trasporte internacional como

lo clasifica la Administración.

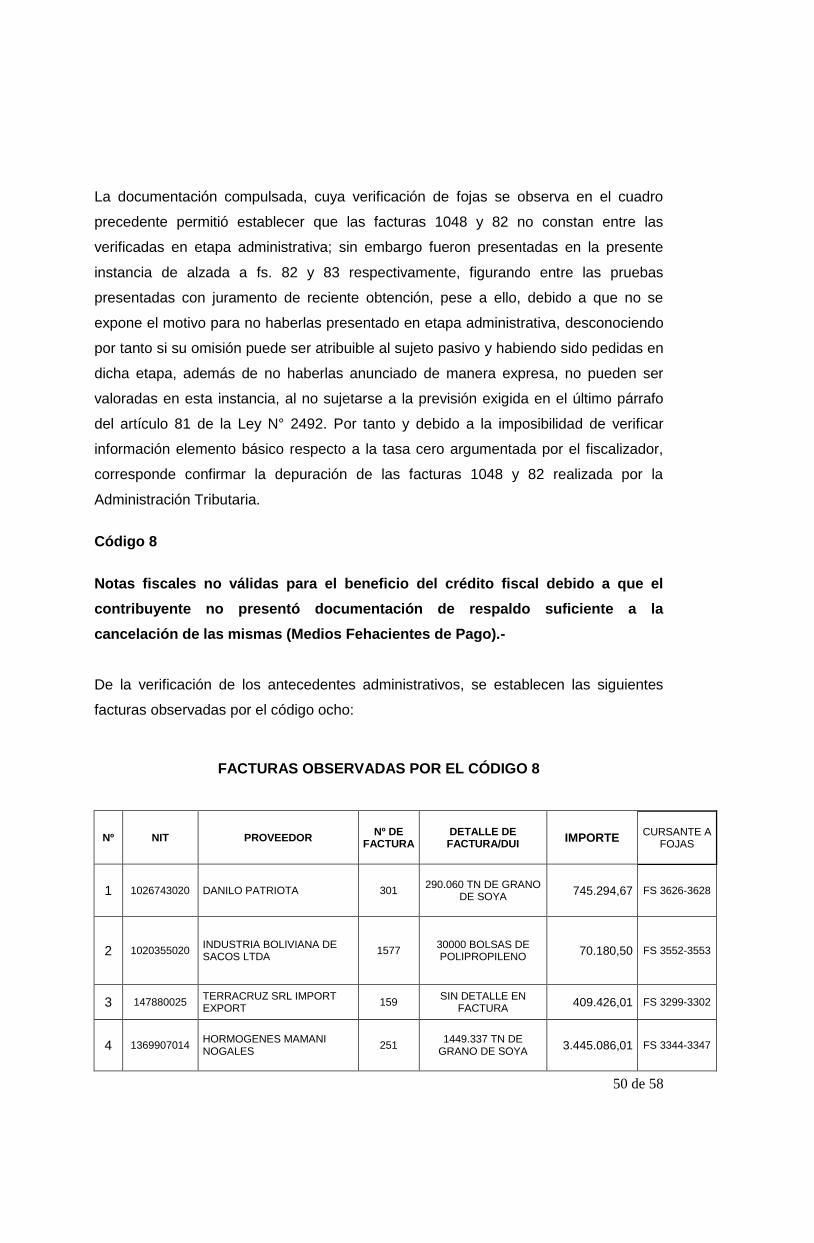

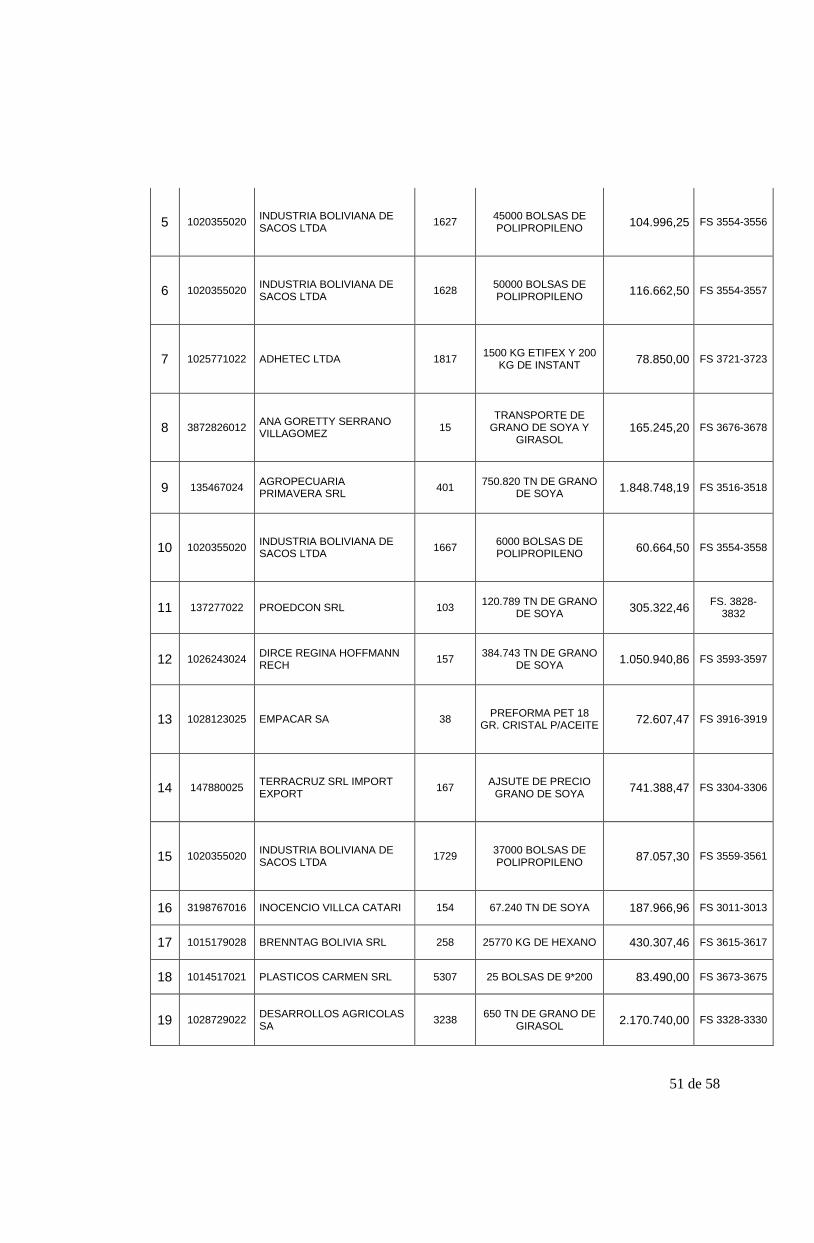

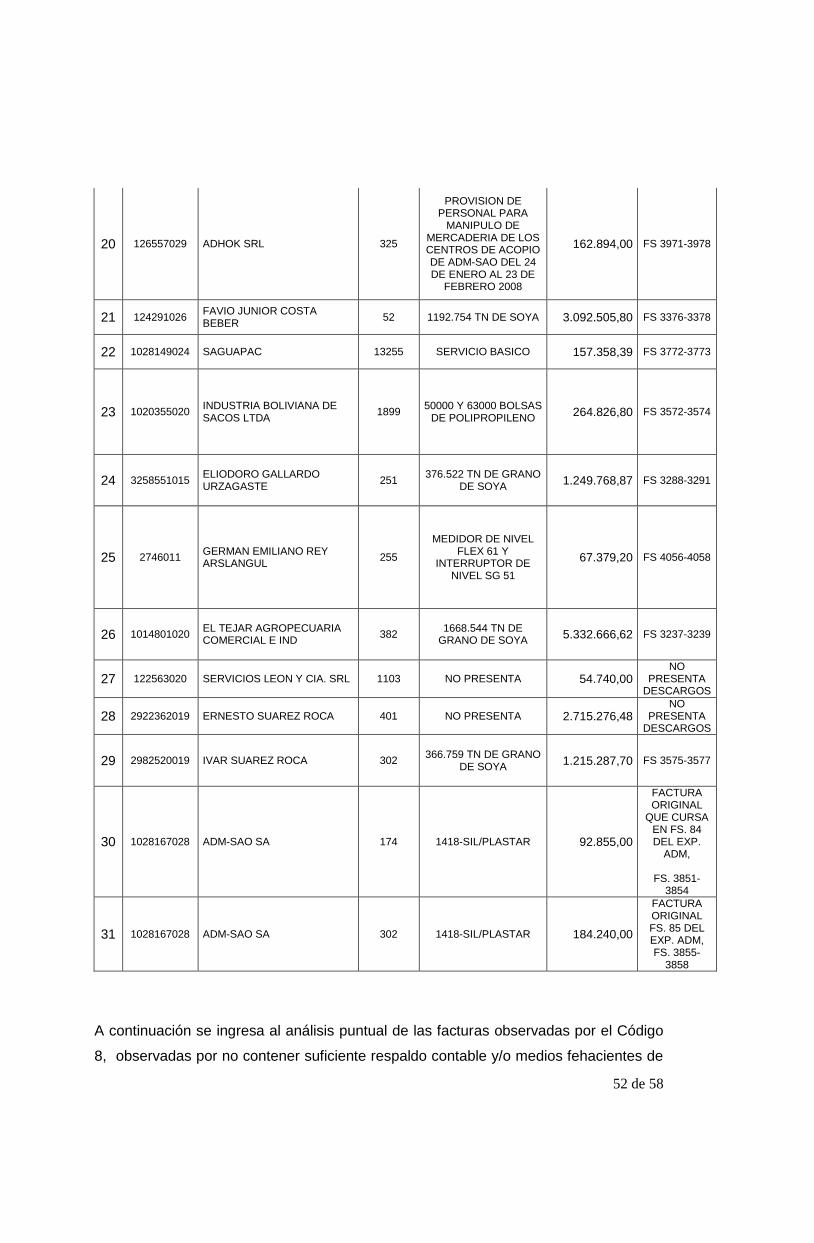

Código 8.- Notas fiscales no válidas para el beneficio del crédito fiscal debido a

que el contribuyente no presentó documentación de respaldo suficiente a la

cancelación de las mismas (Medios Fehacientes de Pago).- En cuanto a este

punto, tal y como demostraría con la documentación que fue exhibida oportunamente a

la Fiscalización y que cursarían en el expediente administrativo en poder de la

Administración Tributaria, los requisitos previstos para que un contribuyente pueda

beneficiarse con el cómputo del crédito fiscal IVA generado, conforme a la línea

doctrinal adoptada por la Autoridad de Impugnación Tributaria General: “1) estar

respaldada con la factura original; 2) que se encuentre vinculada a la actividad

gravada, y 3) Que la transacción se haya realizado efectivamente”, se verificarían en

todas las transacciones de ADM-SAO. Asimismo, deja constancia de la presentación

de prueba de reciente obtención relativa a las certificaciones bancarias, detallando en

el Anexo 1 que adjunta los documentos con los que refutarían taxativamente el reparo

de la Administración Tributaria.

Código 9.- Notas fiscales no válidas para el beneficio del crédito fiscal debido a

que el contribuyente no puede adjudicarse el crédito fiscal generado por sí

mismo.- Argumenta que ADM-SAO, habría pagado todos los impuestos que

correspondían de acuerdo a ley, por lo que, no aceptarían las observaciones

correspondientes a éste Código.

Por lo anteriormente expuesto, la empresa recurrente, pide la nulidad de obrados y

actuaciones procesales o se revoque la Resolución Administrativa Nº 21-00014-12 de

5 de 58

28 de diciembre de 2012, emitida por la Gerencia de Grandes Contribuyentes

(GRACO) Santa Cruz del SIN.

CONSIDERANDO II

II.1 Auto de Admisión.

Mediante Auto de 29 de enero de 2013, cursante a fs. 59 del expediente administrativo,

se dispuso la admisión del Recurso de Alzada interpuesto por la empresa recurrente,

impugnando la Resolución Administrativa Nº 21-00014-12 de 28 de diciembre de 2012,

emitida por la Gerencia de Grandes Contribuyentes (GRACO) Santa Cruz del SIN.

CONSIDERANDO III

III.1 Contestación de la Administración Tributaria.

La Gerencia GRACO Santa Cruz del SIN, el 22 de febrero de 2013, mediante memorial

que cursa a fs. 66-71 vta. del expediente administrativo, contestó el Recurso de

Alzada, negándolo en todas sus partes, manifestando lo siguiente:

1. Sobre la supuesta nulidad del proceso por violación del derecho al debido

proceso y a la defensa.

Lo alegado por el recurrente, es irrelevante pues de la lectura del artículo 19 de la

Resolución Normativa de Directorio N° 10.0037.07 aludida, en ningún parte de la

misma, se establece que el contribuyente deba ser notificado con el Informe de

Conclusiones, señalando únicamente que sea a través de la Resolución Administrativa,

que se determine el monto indebidamente devuelto y se anuncie el inicio del

procedimiento sancionador, por lo que no existiría nulidad alguna, mientras no se

encuentre prevista por el ordenamiento vigente. Asimismo, respecto a la diferencia en

la numeración del citado informe, señala que éste se constituye en un simple error de

digitación.

2. Sobre las supuestas pruebas no valoradas y aportadas bajo juramente de

reciente obtención.

La empresa recurrente presenta prueba que debió ser presentada ante la

Administración Tributaria para su valoración correspondiente, de ésta manera, al no

6 de 58

haberse presentado toda la prueba de manera oportuna, habría operado el principio de

preclusión, debido a que el SIN solicitó la presentación de la documentación de

respaldo para Devolución Impositiva antes de la emisión de la Resolución

Administrativa N° 21-00014-12.

Asimismo, hace mención a que en el caso particular, no se habría hecho saber de la

existencia de documentación y tampoco se ofreció su posterior presentación conforme

lo dispone el artículo 81 de la Ley N° 2492, por lo que, las pruebas presentadas en esta

instancia son meramente dilatorias e inoportunas.

3. Sobre la supuesta validez del Crédito Fiscal indebidamente depurado.

La Administración Tributaria en virtud a las atribuciones, facultades y competencias

conferidas por Ley, en cumplimiento de la orden de verificación, procedió a la

verificación realizada a los documentos de respaldo presentado por el contribuyente,

en el cual se observó:

Respecto al Código 1, señala que se verificó la existencia de notas fiscales declaradas

en los Libros de Compras IVA, que no se encuentran vinculadas a la actividad de la

empresa de acuerdo al artículo 8 de la Ley N° 843, Decreto Reglamentario N° 21530 y

RA N°05-0043-99.

En cuanto al Código 4, manifiesta que como resultado de la valoración de los

descargos presentados por el contribuyente, se pudo evidenciar que el mismo se

benefició de crédito fiscal correspondiente a facturas por Compras no Vinculadas con

la actividad gravada y que además no cuentan con el respaldo de la factura original,

incumpliendo los numerales 16 de la RA N°05-0043-99 y numeral 22, incisos b), c) y f).

Con relación al Código 7, argumenta que al haberse verificado que la empresa

proveedora del servicio, tiene registrada la actividad de Transporte y carga, ésta se

encontraría alcanzada dentro de las previsiones del régimen de Tasa Cero, aplicado al

servicio de transporte internacional terrestre según Ley N° 3249 y la disposición final de

la RND No 10.0012.06; numeral 5 parágrafo I y artículo 44 de la RND 10.0016.07, por

tanto según lo previsto por dicha norma, las facturas expedidas por este tipo de

empresas no tiene derecho a Crédito Fiscal independientemente del trabajo que ésta

realice, es decir si es transporte o carga.

7 de 58

En referencia al Código 8, correspondiente a notas fiscales no válidas para el beneficio

del crédito fiscal, se aduce que el contribuyente no presentó documentación de

respaldo suficiente a la cancelación de la misma (medios fehacientes de pago).

Considerando que, el art. 70 numerales 4 y 5 de la Ley 2492 (CTB), señalan como

obligaciones tributarias, el respaldar las actividades y operaciones gravadas, mediante

facturas, notas fiscales u otros documentos y/o instrumentos públicos, así como

demostrar la procedencia y cuantía de los créditos impositivos; de igual forma, el art.

37 del DS 27310 (RCTB), dispone que las compras por importes mayores a 50.000

UFV deberán ser respaldadas con medios fehacientes de pago, por lo que, para que la

Administración Tributaria reconozca el crédito fiscal correspondiente, disposición

complementada por los arts. 36, 37 y 40 del Código de Comercio, señalando que toda

transacción comercial debe estar respaldada mediante documentación pública o

privada que justifique y demuestre la compra - venta de bienes y servicios, la

apropiación del crédito fiscal depende del cumplimiento requisitos sustanciales y

formales, que establezcan la existencia del hecho imponible.

Finalmente, a la observación del Código 9, señala que el artículo 2 de la Ley N° 843,

considera que para que exista transferencia se requiere de onerosidad es decir, un

precio entre las partes, alude a este concepto refiriendo la necesaria transmisión de

dominio que debe hallarse respaldada mediante documentación contable como la

factura fiscal original y otros señalados en los artículos 36 al 65 del código de

comercio, Decreto Ley 14379.

Por lo expuesto, solicita se confirme la Resolución Administrativa Nº 21-00014-12, de

28 de diciembre de 2012, emitida por la Gerencia de Grandes Contribuyentes

(GRACO) Santa Cruz del SIN.

CONSIDERANDO IV

IV.1 Presentación de la prueba

Mediante Auto de 26 de febrero de 2013, cursante a fs. 72 del expediente

administrativo, se dispuso la apertura del plazo probatorio común y perentorio a las

partes de veinte (20) días, computables a partir de la última notificación, la misma que

se practicó tanto a la empresa recurrente como a la entidad recurrida el 27 de febrero

8 de 58

de 2013, como consta en las diligencias cursantes a fs. 74 del mismo expediente

administrativo.

Durante la vigencia del plazo probatorio que fenecía el 19 de marzo de 2013, la

empresa recurrente mediante memorial presentado el 19 de marzo de 2013, cursante a

fs. 76-169 del expediente administrativo, ratificó la prueba presentada a la

Administración Tributaria y presenta pruebas de reciente obtención, señalándose

audiencia pública para la toma de juramento de prueba de reciente obtención, el 2 de

abril de 2012, la cual se llevó a cabo, de acuerdo al Acta de Juramento de Prueba de

Reciente Obtención, cursante a fs. 176 del expediente administrativo.

Por su parte, la Administración Tributaria dentro del plazo referido, ratificó la prueba

aportada al momento de responder el Recurso de Alzada.

IV.2 Alegatos

Dentro del plazo previsto por el art. 210 parágrafo II de la Ley 3092 (Título V del CTB),

que fenecía el 8 de abril de 2013, la empresa recurrente solicitó audiencia pública para

la presentación de alegatos orales, la cual se llevó a cabo el día 22 de abril de 2013,

conforme se evidencia en el Acta de Audiencia de alegatos orales, cursante a fs. 185-

188 del expediente administrativo.

Por su parte, la Administración recurrida, mediante memorial de 4 de abril de 2012,

presentó alegatos en conclusiones escritos, ratificando lo expresado en su

contestación al Recurso de Alzada.

IV.3 Relación de los hechos.

Efectuada la revisión del proceso administrativo, se establece la siguiente relación de

hechos:

IV.3.1 El 17 de octubre de 2012, la Administración Tributaria notificó por cedula a la

empresa recurrente con tres Órdenes de Verificación de 15 de octubre de 2012

correspondientes a la verificación de los hechos elementos e impuestos

vinculados al Crédito Fiscal comprometido en el periodo de verificación de las

9 de 58

formalidades del Gravamen Arancelario (GA) relacionadas a los periodos: 1) Nº

0008OVE0803 del período fiscal enero de 2008, 2) Nº 0008OVE0852 del

período fiscal febrero de 2008, y 3) Nº 0008OVE0853 del período fiscal marzo

de 2008. Por otro lado, mediante Requerimiento Nº 107927 y CITE:

SIN/GGSCZ/DF/VE/NOT/0803/2012 de 16 de octubre de 2012 la

Administración Tributaria requirió a la empresa recurrente documentación

complementaria, la cual debió ser presentada al departamento de fiscalización

en fecha 24 de octubre de 2012. (fs.9 3-5 y 10 del cuerpo 1del cuaderno de

antecedentes).

IV.3.2 El 24 de octubre de 2012, de acuerdo al Acta de Recepción de Documentos, la

empresa recurrente presentó de manera parcial la documentación solicitada por

la Administración Tributaria (fs.13 del cuerpo 1 del cuaderno de antecedentes).

IV.3.3. En fecha 26 de octubre del 2012, según memorial, cursante a fs. 15 del cuerpo

de antecedentes N° 1, el contribuyente solicitó ampliación del plazo otorgado

por noventa (90) días hábiles adicionales para presentar las certificaciones a

ser emitidas por la (s) entidad (es) financiera (s), petición que fue atendida

otorgándole únicamente el plazo de diez (10) hábiles, según consta en el

Proveído N° 24-02921-12 del 31 de octubre de 2012, cursantes a fs. 16 del

cuerpo de antecedentes antes mencionada.

IV.3.4. En fecha 14 de noviembre de 2012, según memorial, cursante a fs. 4847 del

cuerpo de antecedentes N° 25, señala que presenta la documentación

solicitada, con excepción de las fotocopias certificadas de los cheques pagados

que deben emitir las entidades financieras, adjuntando las cartas de solicitud de

certificación dirigidas y recepcionadas por los Bancos contra los que fueron

girados los cheques, advirtiendo que una vez ADM-SAO SA, reciba éstas

certificaciones serían entregadas a la Administración Tributaria, conforme

consta en el Acta de recepción de documentos de fs. 17 y 19 del cuerpo de

antecedentes N° 1 y de fs. 4848 del cuerpo de antecedentes N° 25.

IV.3.5. En fecha 30 de noviembre de 2012, según memorial, cursante a fs. 4837 del

cuerpo de antecedentes N° 25, adjuntó fotocopias certificadas de los cheques

pagados y transferencias bancarias emitidas y certificada por las entidades

10 de 58

financieras, asimismo, comunica que en cuanto los Bancos emitan las

fotocopias certificadas faltantes, las mismas serán entregadas oportunamente.

IV.3.6. En fecha 17 de diciembre de 2012, según memorial, cursante a fs. 4850 del

cuerpo de antecedentes N° 25, adjuntó fotocopias certificadas de los cheques

pagados, asimismo, comunica que en cuanto los Bancos emitan las fotocopias

certificadas faltantes, las mismas serán entregadas oportunamente.

IV.3.7 El 26 de diciembre de 2012, la Administración Tributaria emitió el Informe con

CITE: SIN/GGSCZ/DF/VE/INF/3886/2012, que concluye en la existencia de un

monto indebidamente devuelto y recomienda remitir obrados al Departamento

Técnico Jurídico y de Cobranza Coactiva. (Fs.4554-4564 del cuerpo 23 del

cuaderno de antecedentes).

IV.3.8 El 31 de diciembre de 2012, la Administración Tributaria notificó por cedula a la

empresa recurrente con la Resolución Administrativa Nº 21-00014-12, como

resultado de la verificación realizada, mediante las Ordenes de verificación

Externas 1) Nº 0008OVE0803, 2) Nº 0008OVE0852, y 3) Nº 0008OVE0853,

correspondiente a los períodos enero a marzo 2008, resolviendo establecer la

diferencia existente entre el monto devuelto por concepto de Devolución

Tributaria respecto del que resulta un importe indebidamente devuelto incluido

el Mantenimiento de Valor restituido, por un total de 3.576.915 UFV,

correspondiente al tributo indebidamente devuelto, el mantenimiento de valor

indebidamente restituido y sus accesorios. (fs. 22-28 del expediente

administrativo)

CONSIDERANDO V

V.1 Marco Legal

V.1.1 Constitución Política del Estado Plurinacional NCPE de 9 de febrero de

2009

• Artículo 115. I. Toda persona será protegida oportuna y efectivamente por los

jueces tribunales en el ejercicio de sus derechos e intereses legítimos II. El estado

11 de 58

garantiza el derecho al debido proceso, a la defensa y a una justicia plural, gratuita

transparente y sin dilaciones.

• Artículo 117. Ninguna persona pude ser condenada sin haber sido oída y juzgada

previamente en un debido proceso (…)

• Artículo 119. (…)II. Toda persona tiene derecho inviolable a la defensa (…)

V.1.2 Ley N° 2492 Código Tributario Boliviano (CTB) del 2 de agosto de 2003

• Artículo 64. (Normas Reglamentarias Administrativas). La Administración

Tributaria, conforme a este Código y leyes especiales, podrá dictar normas

administrativas de carácter general a los efectos de la aplicación de las normas

tributarias, las que no podrán modificar, ampliar o suprimir el alcance del tributo ni

sus elementos constitutivos.

• Artículo 68° (Derechos). Constituyen derechos del sujeto pasivo los siguientes: (…)

1. Al debido proceso y a conocer el estado de la tramitación de los procesos

tributarios en los que sea parte interesada a través del libre acceso a las

actuaciones y documentación que respalde los cargos que se le formulen, ya sea

en forma personal o a través de terceros autorizados, en los términos del presente

Código. (…)

10. A ser oído o juzgado de conformidad a lo establecido en el Artículo 16º de la

Constitución Política del Estado.

• Artículo 70. (Obligaciones Tributarias del Sujeto Pasivo). Constituyen

obligaciones tributarias del sujeto pasivo: (…) 4. Respaldar las actividades y

operaciones gravadas, mediante libros, registros generales y especiales, facturas,

notas fiscales, así como otros documentos y/o instrumentos públicos, conforme se

establezca en las disposiciones normativas Respectivas.

5. Demostrar la procedencia y cuantía de los créditos impositivos que considere le

correspondan, aunque los mismos se refieran a períodos fiscales prescritos. Sin

12 de 58

embargo, en este caso la Administración Tributaria no podrá determinar deudas

tributarias que oportunamente no las hubiere determinado y cobrado.

6. Facilitar las tareas de control, determinación, comprobación, verificación,

fiscalización, investigación y recaudación que realice la Administración Tributaria,

observando las obligaciones que les impongan las leyes, decretos reglamentarios

y demás disposiciones.

• Artículo 74 (Principios, Normas Principales y Supletorias). Los procedimientos

tributarios se sujetarán a los principios constitucionales de naturaleza tributaria,

con arreglo a las siguientes ramas específicas del Derecho, siempre que se

avengan a la naturaleza y fines de la materia tributaria:

Los procedimientos tributarios administrativos se sujetarán a los principios del

Derecho Administrativo y se sustanciarán y resolverán con arreglo a las normas

contenidas en el presente Código. Sólo a falta de disposición expresa, se aplicarán

supletoriamente las normas de la Ley de Procedimiento Administrativo y demás

normas en materia administrativa.

• Artículo 76. (Carga de la Prueba). En los procedimientos tributarios administrativos

y jurisdiccionales quien pretenda hacer valer sus derechos deberá probar los

hechos constitutivos de los mismos. Se entiende por ofrecida y presentada la

prueba por el sujeto pasivo o tercero responsable cuando estos señalen

expresamente que se encuentran en poder de la Administración Tributaria.

• Artículo 126. (Procedimiento).

I. Las normas dictadas por el Poder Ejecutivo regularán las modalidades de

devolución tributaria, estableciendo cuando sea necesario parámetros,

coeficientes, indicadores u otros, cuyo objetivo será identificar la cuantía de los

impuestos a devolver y el procedimiento aplicable, así como el tipo de garantías

que respalden las devoluciones.

II. La Administración Tributaria competente deberá revisar y evaluar los

documentos pertinentes que sustentan la solicitud de devolución tributaria. Dicha

revisión no es excluyente de las facultades que asisten a la Administración

13 de 58

Tributaria para controlar, verificar, fiscalizar e investigar el comportamiento

tributario del sujeto pasivo o tercero responsable, según las previsiones y plazos

establecidos en el presente Código.

III. La Administración Tributaria competente deberá previamente verificar si el

solicitante tiene alguna deuda tributaria, en cuyo caso procederá a la

compensación de oficio. De existir un saldo, la Administración Tributaria se

pronunciará mediante resolución expresa devolviendo el saldo si éste fuera a favor

del beneficiario.

• Artículo 128. (Restitución de lo Indebidamente Devuelto). Cuando la

Administración Tributaria hubiera comprobado que la devolución autorizada fue

indebida o se originó en documentos falsos o que reflejen hechos inexistentes,

emitirá una Resolución Administrativa consignando el monto indebidamente

devuelto expresado en Unidades de Fomento de la Vivienda, cuyo cálculo se

realizará desde el día en que se produjo la devolución indebida, para que en el

término de veinte (20) días, computables a partir de su notificación, el sujeto

pasivo o tercero responsable pague o interponga los recursos establecidos en el

presente Código, sin perjuicio que la Administración Tributaria ejercite las

actuaciones necesarias para el procesamiento por el ilícito correspondiente.

V.1.3 Ley 843 de Reforma Tributaria de 20 de mayo de 1983.

• Artículo 2.- A los fines de esta ley se considera venta toda transferencia o título

oneroso que importe la transmisión del dominio de cosas muebles (venta, permuta,

dación en pago, expropiación, adjudicación por disolución de sociedades y

cualquier otro acto que conduzca al mismo fin). También se considera venta toda

incorporación de cosas muebles en casos de contratos de obras y prestación de

servicios y el retiro de bienes muebles de la actividad gravada de los sujetos

pasivos definidos en el artículo 3º de esta Ley con destino al uso o consumo

particular del único dueño o socios de las sociedades de personas (…).

• Artículo 4.- El hecho imponible se perfeccionará:

a) En el caso de ventas, sean éstas al contado o a crédito en el momento de la

entrega del bien o acto equivalente que suponga la transferencia de dominio, la

14 de 58

cual deberá obligatoriamente estar respaldada por la emisión de la factura, nota

fiscal o documento equivalente

• Articulo 8.- Del impuesto determinado por aplicación de lo dispuesto en el artículo

anterior, los responsables restarán:

a) El importe que resulte de aplicar la alícuota establecida en el artículo 15º sobre

el monto de las compras, importaciones definitivas de bienes, contratos de obras o

de prestaciones de servicios, o toda otra prestación o insumo alcanzados por el

gravamen, que se los hubiesen facturado o cargado mediante documentación

equivalente en el periodo fiscal que se liquida.

Sólo darán lugar al cómputo del crédito fiscal aquí previsto las compras,

adquisiciones o importaciones definitivas, contratos de obras o servicios, o toda

otra prestación o insumo de cualquier naturaleza, en la medida en que se vinculen

con las operaciones gravadas, es decir, aquellas destinadas a la actividad por la

que el sujeto resulta responsable del gravamen. (…)

• Artículo 11.- Las exportaciones quedan liberadas del débito fiscal que les

corresponda. Los exportadores podrán computar contra el impuesto que en

definitiva adeudaren por sus operaciones gravadas en el mercado interno, el

crédito fiscal correspondiente a las compras o insumos, efectuados en el mercado

interno con destino a operaciones de exportación, que a este único efecto se

considerarán como sujetas al gravamen.

En el caso que el crédito fiscal imputable contra operaciones de exportación no

pudiera ser compensado con operaciones gravadas en el mercado interno, el

saldo a favor resultante será reintegrado al exportador en forma automática e

inmediata, a través de notas de crédito negociables, de acuerdo a lo que

establezca el reglamento de este Titulo I.

V.1.4 Ley 1489 Ley de Exportaciones. Desarrollo y Tratamiento impositivo de 16

de abril de 1993.-

• Artículo 12.- Los exportadores de mercancías y servicios sujetos de la presente

Ley, recibirán la devolución de los impuestos internos al consumo y de los

15 de 58

aranceles sobre insumos y bienes incorporados en las mercancías de exportación,

considerando la incidencia real de éstos en los costos de producción, dentro de las

prácticas admitidas en el comercio exterior, basadas en el principio de neutralidad

impositiva.

• Artículo 13.- Con el objeto de evitar la exportación de componentes impositivos el

Estado devolverá a los exportadores un monto igual al impuesto al Valor Agregado

(IVA) pagado, incorporado en el costo de las mercancías exportadas. La forma y

las modalidades de dicha devolución, serán reglamentadas por el Poder Ejecutivo

sobre la base de lo previsto en el último párrafo del artículo 11 de la Ley 843.

V.1.5 Ley 1963 Ley de Modificaciones a la Ley de Exportaciones de 23 de marzo

de 1999.-

• Artículo Primero.- Modificase el artículo 12, de la Ley N° 1489 de 16 de abril de

1993 en la forma que a continuación se indica: Debe decir: ARTICULO 12.- En

cumplimiento del principio de neutralidad impositiva, los exportadores de

mercancías y servicios sujetos de la presente Ley, recibirán la devolución de

Impuestos Internos al consumo y de los aranceles, incorporados a los costos y

gastos vinculados a la actividad exportadora.

• Articulo Segundo.- Modificase el artículo 13 de la Ley N° 1489 de 16 de abril de

1993, en la forma que a continuación se indica:

Debe decir: ARTICULO 13.- Con el objetivo de evitar la exportación de

componentes impositivos, el Estado devolverá a los exportadores un monto igual

al Impuesto al Valor Agregado (IVA) pagado, incorporado en los costos y gastos

vinculados a la actividad exportadora. La forma y modalidades de dicha devolución

serán reglamentadas por el Poder Ejecutivo de acuerdo con el segundo párrafo del

artículo 11 de la Ley N° 843.

V.1.6 Ley 14379 Código de Comercio de 25 de febrero de 1997.-

• Artículo. 36. - (Obligación de llevar contabilidad). Todo comerciante está en la

obligación de llevar una contabilidad adecuada a la naturaleza, importancia y

16 de 58

organización de la empresa, sobre una base uniforme que permita demostrar la

situación de sus negocios y una justificación clara de todos y cada uno de los

actos y operaciones sujetos a contabilización, debiendo además conservar en

buen estado los libros, documentos y correspondencia que los respalden. (Arts. 36

a 65, 419 Código de Comercio).

V.1.7 Ley 2341 de 23 de abril de 2002 de Procedimiento Administrativo (LPA).

• Artículo 28. (Elementos Esenciales del Acto Administrativo)

Son elementos esenciales del acto administrativo los siguientes:

a) Competencia: Ser dictado por autoridad competente;

b) Causa: Deberá sustentarse en los hechos y antecedentes que le sirvan de

causa y en el derecho aplicable;

c) Objeto: El objeto debe ser cierto, lícito y materialmente posible.;

d) Procedimiento: Antes de su emisión deben cumplirse los procedimientos

esenciales y sustanciales previstos, y los que resulten aplicables del ordenamiento

jurídico;

e) Fundamento: Deberá ser fundamentado, expresándose en forma concreta las

razones que inducen a emitir el acto, consignando, además, los recaudos

indicados en el inciso b) del presente artículo; y,

f) Finalidad: Deberá cumplirse con los fines previstos en el ordenamiento jurídico.

• Artículo 35° (Nulidad del Acto)

I. Son nulos de pleno derecho los actos administrativos en los casos siguientes:

(…) c) Los que hubiesen sido dictados prescindiendo total y absolutamente del

procedimiento legalmente establecido;

(…) II. Las nulidades podrán invocarse únicamente mediante la interposición de los

recursos administrativos previstos en la presente Ley.

• Artículo 36. (Anulabilidad del Acto).

II. No obstante lo dispuesto en el numeral anterior, el defecto de forma sólo

determinará la anulabilidad cuando el acto carezca de los requisitos formales

indispensables para alcanzar su fin o de lugar a la indefensión de los interesados.

17 de 58

III. La realización de actuaciones administrativas fuera del tiempo establecido para

ellas sólo dará lugar a la anulabilidad del acto cuando así lo imponga la naturaleza

del término o plazo.

V.1.8. DS N° 27310, Reglamento Al Código Tributario Boliviano (RCTB).

• Artículo 29.- (Determinación de la Deuda por Parte de la Administración). La

determinación de la deuda tributaria por parte de la Administración se realizará

mediante los procesos de fiscalización, verificación, control o investigación

realizados por el Servicio de Impuestos Nacionales que, por su alcance respecto a

los impuestos, períodos y hechos, se clasifican en: (.....)

c) Verificación y control puntual de los elementos, hechos, transacciones

económicas y circunstancias que tengan incidencia sobre el importe de los

impuestos pagados o por pagar.

Articulo 37.- (Medios fehacientes de pago). I. Las compras por importes

mayores a cincuenta mil Unidades de Fomento de la Vivienda (50.000 UFVs),

deberán ser acreditadas, por el sujeto pasivo o tercero responsable, a través de

medios fehacientes de pago para que la Administración Tributaria reconozca el

crédito correspondiente.

II. En los casos en que se solicite devolución impositiva, el importe anterior se

reducirá a treinta mil Unidades de Fomento de la Vivienda (30.000 UFVs).

V.1.9. DS N° 27874, Reglamento Complementario del Código Tributario Boliviano.

Artículo 12.- (Modificaciones). III. Se modifica el art. 37 del Decreto Supremo Nº

27310 de la siguiente manera:

Cuando se solicite devolución impositiva, las compras por importe a CINCUENTA

MIL 00/100 UNIDADES DE FOMENTO DE LA VIVIENDA, deberán ser

respaldadas por los sujetos pasivos y/o terceros responsables, a través de medios

fehacientes de pago para que la Administración Tributaria reconozca el crédito

correspondiente.

18 de 58

Artículo 37.- (Medios Fehacientes de Pago). Cuando se solicite devolución

impositiva, las compras por importes mayores a CINCUENTA MIL 00/100

UNIDADES DE FOMENTO A LA VIVIENDA, deberán ser respaldadas por los

sujetos pasivos y/o terceros responsable, a través de medios fehacientes de pago

para que la Administración Tributaria reconozca el crédito correspondiente

V.1.10. DS 24051 de 29 de junio de 1995, Normas Complementarias al Reglamento

del Impuesto sobre las Utilidades de las Empresas (RIUE)

• Articulo 7- (Determinación).- Para establecerla Utilidad Neta sujeta al impuesto, se

restará de la Utilidad Bruta (ingresos menos costo de los bienes vendidos y

servicios prestados) los gastos necesarios para obtenerla y, en su caso, para

mantener y conservarla fuente, cuya deducción admite a Ley y este Reglamento.

Sin perjuicio de aplicación del criterio general de lo devengado, en el caso de

ventas a plazo, las utilidades de estas operaciones podrán imputarse

• Articulo 15- (Gastos Operativos).- También será deducible todo otro tipo de gasto

directo, indirecto, fijo o variable, de la empresa, necesario para el desarrollo de la

producción y de las operaciones mercantiles de la misma, tales como los pagos

por consumo de agua, combustible, energía, gastos administrativos, gastos de

promoción y publicidad, venta o comercialización, incluyendo las entregas de

material publicitario a título gratuito, siempre que estén relacionadas con la

obtención de rentas gravadas y con el giro de la empresa. Estos gastos podrán

incluirse en el costo de las existencias, cuando estén relacionados directamente

con las materias primas, productos elaborados, productos en curso de elaboración,

mercaderías o cualquier otro bien que forma parte del activo circulante (…)

V.1.11. DS 21530 Impuesto al Valor Agregado Normas Reglamentarias de 27 de

febrero de 1987.-

• Articulo 8.- El crédito fiscal computable a que se refiere el artículo 8 inciso a) de la

ley 843 es aquel originado en las compras, adquisiciones contrataciones o

importaciones definitivas alcanzadas por el gravamen vinculadas con la actividad

sujeta al tributo.

19 de 58

A los fines de la determinación del crédito fiscal a que se refiere el párrafo anterior

los Contribuyentes aplicarán la alícuota establecida en el artículo 15 de la ley 843

sobre el monto facturado de sus compras; importaciones definitivas de bienes,

contratos de obras o prestaciones de servicios, o toda otra prestación o insumo

alcanzado por el gravamen.

Si un contribuyente inscrito destinase bienes, obras, locaciones o prestaciones

gravadas para donaciones o entregas a título gratuito, dado que estas operaciones

no ocasionan débito fiscal el contribuyente deberá reintegrar en el periodo fiscal en

que tal hecho ocurra, los créditos fiscales que hubiese computado por los bienes,

servicios, locaciones o prestaciones, empleados en la obtención de los bienes,

obras, locaciones o prestaciones donadas o cedidas a título gratuito.

A los fines de lo dispuesto en el párrafo anterior, el monto del crédito a reintegrar

será actualizado sobre la base de la variación de la cotización oficial del dólar

estadounidense con relación al boliviano, producida entre el último día hábil del

mes anterior al que el crédito fue computado y el último día hábil del mes anterior

al que corresponda su reintegro.

Lo dispuesto en el inciso b) del artículo 8 de la ley 843 procederá en el caso de

descuentos, bonificaciones, rebajas, devoluciones o rescisiones respecto de

operaciones que hubieran dado lugar al cómputo del débito fiscal previsto en el

artículo 7 de la ley.

Los créditos fiscales de un determinado mes no podrán ser compensados con

débitos fiscales de meses anteriores.

V.1.12. DS 27874 Normas Complementarios al Reglamento del Código Tributario

Boliviano de 26 de noviembre de 2004

• Artículo 12°.- (Modificaciones).(…)

III. Se modifica el Artículo 37° del Decreto Supremo N° 27310 de la siguiente

manera:

20 de 58

"ARTÍCULO 37.- (MEDIOS FEHACIENTES DE PAGO). Cuando se solicite

devolución impositiva, las compras por importes mayores a CINCUENTA MIL

00/100 UNIDADES DE FOMENTO A LA VIVIENDA, deberán ser respaldadas por

los sujetos pasivos y/o terceros responsable, a través de medios fehacientes de

pago para que la Administración Tributaria reconozca el crédito correspondiente."

(….)

V.1.13. DS 25465 Reglamento para la Devolución de Impuestos a las

Exportaciones de 23 de julio de 1999

• Articulo 3 (Impuesto al Valor Agregado).- El crédito fiscal IVA correspondiente a

los costos y gastos por concepto de importaciones definitivas o compras de bienes

en el mercado interno, incluyendo bienes de capital, activos fijos, contratos de

obras o prestación de servicios vinculados a la actividad exportadora, será

reintegrado conforme a las normas del artículo 11 de la Ley N° 843 (texto

ordenado vigente).

No se entenderá como costo, a los efectos de lo establecido en el párrafo

precedente, la sola depreciación de los bienes de capital y de los activos fijos, sino

el pago total que se hubiere realizado por su importación o compra en mercado

interno.

La determinación del crédito fiscal para las exportaciones se realizará bajo las

mismas normas que rigen para los sujetos pasivos que realizan operaciones en el

mercado interno, conforme a lo dispuesto en el artículo 8 de la Ley N° 843 (texto

ordenado vigente). Como los exportadores no generan, o generan parcialmente,

débito fiscal por operaciones gravadas, después de restar éste del crédito fiscal, el

excedente de crédito que resultare en el período fiscal respectivo, será devuelto

hasta un monto máximo igual a la alícuota del IVA aplicada sobre el valor FOB de

exportación.

• Artículo 20 (Obligación de los Exportadores).- Los exportadores que soliciten y

obtengan la devolución de impuestos deben llevar registros contables establecidos

por disposiciones legales y estados financieros que cumplan las normas jurídicas

aplicables y los principios de contabilidad generalmente aceptados, establecidos

por el Consejo Técnico Nacional de Auditoría y Contabilidad del Colegio de

21 de 58

Auditores de Bolivia, así como conservar la documentación de respaldo

correspondiente.

• Artículo 24.- (Disposición Complementaria-Modificación Reglamento IVA).

Modifíquese los incs. 1, 3 y 7 del art. 11 del DS 21530 (texto ordenado aprobado

mediante Decreto Supremo 24049 de 29 de junio de 1995, en la forma que a

continuación se indica:

3) Los exportadores podrán computar contra el impuesto que en definitiva adeudaren

por sus operaciones gravadas, el impuesto al valor agregado contenido en los

costos y gastos por concepto de importaciones definitivas o compras en mercado

interno de bienes, incluyendo bienes de capital, contratos de obras o prestación de

servicios, vinculados a la actividad exportadora, que se les hubiere facturado y no

hubiere sido solicitado por el responsable.

V.1.14. DS N° 28656, Reglamentación de la Ley 3249 Tasa Cero IVA – Transporte

Internacional.

• Artículo 1.- (Objeto). El presente Decreto Supremo tiene por objeto establecer los

procedimientos de aplicación para la Ley N° 3249 de 1 de diciembre de 2005.

• Artículo 2.- (Definiciones). Para fines de aplicación de la Ley Nº 3249 y del

presente Decreto Supremo se entiende por: (…)

b)Servicio de transporte internacional de carga por carretera: Traslado de

mercancías en general por carretera, desde el lugar en que se recibe en Bolivia o

en otro país, hasta la entrega al destinatario en Bolivia u otro país, cumpliendo

normas sobre tránsito aduanero internacional, ceñido a normas internacionales y/o

convenios sobre operación de servicios. El régimen de tasa cero (base imponible

cero al IVA), se aplicará exclusivamente al servicio de transporte internacional de

carga por carretera.

• Artículo 6.- (Reglamentación). El Servicio de Impuestos Nacionales y la Aduana

Nacional de Bolivia, quedan facultados para reglamentar los procedimientos,

condiciones y requisitos para la aplicación del presente Decreto Supremo, en el

marco de lo dispuesto en la Ley N° 3249.

22 de 58

V.1.15. RND 10-0012-06, PROCEDIMIENTO PARA LA APLICACIÓN DE LA TASA

CERO DEL IVA.

• Artículo 1.- (Objeto). La presente Resolución Normativa de Directorio tiene por

objeto establecer el procedimiento para que los sujetos pasivos o terceros

responsables apliquen el régimen tasa cero en el IVA, de acuerdo a lo dispuesto

por la Ley Nº 3249 de 1 de diciembre de 2005 y su reglamento Decreto Supremo

Nº 28656 de 25 de marzo de 2006, así como definir los mecanismos para realizar

el control fiscal de los beneficiados con dicho régimen.

Disposición Final segunda

Las facturas, notas fiscales o documentos equivalentes, emitidos a partir del 3 de

enero de 2006 por la prestación de servicios de transporte internacional de carga

por carretera, no son válidos para el cómputo del crédito fiscal IVA.

V.1.16. Resolución Normativa de Directorio Nº 10-0016-07, Nuevo Sistema de

Facturación

• Artículo 41.- (Validez de las facturas o notas fiscales). I. Las facturas, notas

fiscales o documentos equivalentes generarán crédito fiscal para los sujetos

pasivos del IVA, RC-IVA (modalidad dependiente y contribuyente directo), IUE

(profesionales liberales u oficios) y STI, en los términos dispuestos en la Ley Nº

843 (TO) y Decretos Supremos reglamentarios, siempre que contengan o cumplan

los siguientes requisitos:

4) Acreditar la correspondencia del titular, consignando el Número de Identificación

Tributaria del comprador o el Número del Documento de Identificación de éste,

cuando no se encuentre inscrito en el Padrón de Contribuyentes.

• Artículo 43.- (Imputación del crédito fiscal). I. Conforme lo previsto por la Ley

tributaria y como regla general, los créditos fiscales contenidos en las facturas,

notas fiscales o documentos equivalentes serán imputados en el período fiscal al

que corresponda la fecha de emisión del documento.

V.1.17. Resolución Normativa de Directorio Nº 10-0037-07, Gestión Tributaria y

Contravenciones.

• Artículo 19.- (Imposición de sanciones por devolución indebida de tributos).

1) Diligencias preliminares Caso 2. Existencia de devolución indebida.

La Resolución Administrativa como mínimo contendrá:

23 de 58

i. Actos u omisiones atribuidas al presunto autor, que refieren indicios sobre la

comisión de un ilícito tributario que dará lugar a especificar la sanción que

corresponda aplicar en el procedimiento sancionador. Por su parte, si los indicios

acusaran la comisión del delito de Defraudación tributaria deberá señalarse la

norma a aplicar considerando el hecho generador y se dejará constancia

únicamente de los actos u omisiones que la configurarían para la remisión de

antecedentes al Ministerio Público, conforme dispone el artículo 182 y siguientes

del Código Tributario.

CONSIDERANDO VI

VI.1 Fundamento Técnico Jurídico VI.1.1 Nulidad del proceso por vulneración del derecho al debido proceso y a la

defensa.

La empresa recurrente observa que la Administración Tributaria habría omitido cumplir

con el procedimiento establecido en la Resolución Normativa de Directorio N°

10.0037.07, artículo 19, inciso 1), caso 2, al no habérsele notificado con el Informe de

Conclusión del proceso de verificación, hecho que habría ocasionado el

desconocimiento del importe supuestamente indebidamente devuelto sino hasta la

emisión de la Resolución Administrativa que impugna, argumentando por consiguiente

la vulneración de los derechos al debido proceso y a la defensa, más aun considerando

que el informe que se mencionaría en la Resolución Administrativa es el Informe

SIN/GGSCZ/DF/VE/INF/3886/2011 y el Informe entregado a solicitud de la parte,

consiga el CITE: SIN/GGSCZ/DF/VE/INF/3886/2012.

En principio, es importante recordar que los derechos y garantías constitucionales se

encuentran consagrados en los arts. 116 y 117 de la CPE al establecer: “Art. 116 (…)

II. El Estado garantiza el derecho al debido proceso, a la defensa (…). Art. 117- I. Se

garantiza la presunción de inocencia. Durante el proceso, en caso de duda sobre la

norma aplicable, regirá la más favorable al imputado o al procesado (…..)”; de lo

anterior, se colige que dentro de los derechos que le asiste al sujeto pasivo está el de

intervenir en el procedimiento tributario en el marco del debido proceso; esto es,

conocer el estado de la tramitación de los procesos tributarios en los que sea parte

interesada con libre acceso a las actuaciones y documentación que respalde los

cargos que se le formulen, ya sea en forma personal o por terceros autorizados, así

24 de 58

como del derecho a la defensa que implica formular y aportar pruebas, de acuerdo a

los medios, forma y plazos previstos en la norma, las pruebas y alegatos que creyere

pertinentes para asumir su defensa y que pueda ser oído y juzgado en un proceso

justo donde el ejercicio del derecho a la defensa sea amplio e irrestricto.

Por otro lado, el procedimiento de verificación conforme señala el artículo 29 del DS

27310 (RCTB), comprende la revisión puntual de ciertos elementos, hechos,

transacciones económicas y circunstancias que tengan incidencia sobre el importe de

los impuestos pagados o por pagar de uno o más periodos; en el procedimiento de

verificación, conforme lo dispone el art. 126 de la Ley N° 2492 (CTB), se encuentra

incluida la verificación de la devolución impositiva, en la que la Administración

Tributaria debe revisar y evaluar los documentos pertinentes que sustenten la

devolución tributaria, teniendo en cuenta que dicha revisión no es excluyente de las

facultades de la Administración Tributaria para controlar, verificar, fiscalizar e investigar

el comportamiento del sujeto pasivo, cabe señalar también que el art. 128 de la misma

Ley dispone que, cuando la Administración Tributaria hubiera comprobado que la

devolución autorizada fue indebida o se originó en documentos falsos, emitirá una

Resolución Administrativa que consigne el monto indebidamente devuelto o el monto

no sujeto a devolución, disposición que ha sido reglamentada a través de la RND

10.0037.07 de 14 de diciembre de 2007 Cap. III Art 19.

Por otra parte, en relación a las causales de anulabilidad, el art. 36 parágrafo II de la

Ley 2341 (LPA), aplicable en materia tributaria en sujeción al art. 201 de la Ley 2492

(CTB), dispone que para que ocurra la anulabilidad de un acto por la infracción de una

norma señalada en la Ley, debe ocurrir que los actos administrativos carezcan de los

requisitos formales indispensables para alcanzar su fin o den lugar a la indefensión de

los interesados.

Respecto a este punto, esta Autoridad Regional de Impugnación Tributaria, luego de

una cuidadosa revisión y compulsa de los antecedentes administrativos del

procedimiento de verificación y conforme se tiene de la relación de los hechos

descritos en el punto IV.3, se pudo establecer que el 17 de octubre de 2012, la

Administración Tributaria notificó a la empresa recurrente con las Ordenes de

Verificación 1) Nº 0008OVE0803, 2) Nº 0008OVE0852 y 3) Nº 0008OVE0853,

correspondiente a la verificación de los hechos elementos e impuestos vinculados al

25 de 58

Crédito Fiscal comprometido en el periodo y la verificación de las formalidades del

Gravamen Arancelario (GA), de los periodos enero a marzo de la gestión de 2008, y a

la notificación del Requerimiento Nº 107927 y CITE:

SIN/GGSCZ/DF/VE/NOT/0803/2012 de 16 de octubre de 2012 (9 y 3-5; 10-11 cuerpo 1

del cuaderno de antecedentes).

De la misma forma, se tiene que el 24 de octubre de 2012 y el 14 de noviembre de

2012, la empresa recurrente presentó información a los requerimientos efectuados

(fs.13 y 17-21 del cuaderno de antecedentes) hechos que demuestran que estuvo a

derecho desde el inicio del procedimiento de verificación, conociendo a cabalidad los

alcances del mismo y participando activamente del procedimiento con la presentación

de la documentación requerida.

Ahora bien, ante el argumento referido a que la Administración Tributaria no le habría

hecho conocer el CITE:SIN/GGSCZ/DF/VE/INF/3886/2012, lo cual vulneraría sus

derechos, es necesario resaltar que el procedimiento de verificación de devolución

impositiva previsto en los artículos 126 y 128 de la Ley N° 2492 (CTB), reglamentado

por la Resolución Normativa de Directorio N° 10.0037.07, artículo 19, establece que,

como resultado de la verificación que debe realizar la Administración Tributaria, a

efectos de identificar la existencia de una indebida devolución impositiva se emitirá una

Resolución Administrativa que consigne dicho monto, siendo éste el acto administrativo

de carácter definitivo previsto por Ley para comunicar al sujeto pasivo la determinación

asumida por la Administración Tributaria.

Por consiguiente, no existiendo en ninguna de sus partes, la exigencia u obligación de

la notificación del Informe de Conclusiones que fuere emitido previamente, ni se prevé

alguna oportunidad adicional de presentar descargos, en el entendido que es

obligación del sujeto pasivo, como contribuyente exportador, contar con toda la

documentación de respaldo que acredite la correcta devolución impositiva, se llega a la

firme convicción que el procedimiento vigente, ha sido debidamente aplicado por la

Administración Tributaria, considerando que en fecha 31 de diciembre del 2012, a

horas 21:50, se procedió a la legal notificación al recurrente con la Resolución

Determinativa impugnada, permitiéndole a éste, conocer de manera irrefutable las

observaciones que dieron origen a la determinación efectuada y por consiguiente de

26 de 58

asumir el derecho a su defensa en el marco del debido proceso, ambos consagrados

en la Constitución Política del Estado, conforme lo descrito precedentemente.

En lo que se refiere a la observación del recurrente, relacionada a la diferencia en la

identificación del Informe detallado en la Resolución Administrativa (

CITE:SIN/GGSCZ/DF/VE/INF/3886/2011), como base y sustento de la determinación

efectuada y el informe entregado en fotocopia

(CITE:SIN/GGSCZ/DF/VE/INF/3886/2012), de la compulsa documental efectuada se

tiene que, el Informe que dio origen y sustenta la Resolución Administrativa recurrida

es el Informe con CITE:SIN/GGSCZ/DF/VE/INF/3886/2012, cursante a fs 90-91 del

cuaderno de antecedentes administrativos, advirtiéndose que el dato consignado en

dicha Resolución contiene un error en su identificación, error de transcripción que no

altera el sustento ni el fondo de la determinación, no existiendo causal de nulidad o

anulabilidad, puesto que no se enmarca dentro de las causales contempladas en el art.

36-II de la Ley 2341, al evidenciarse que las actuaciones de la Administración

Tributaria, no quebranta los requisitos formales indispensables para alcanzar la

finalidad de la notificación de dicha resolución, menos aún ocasiona indefensión al

interesado, considerando que éste ha hecho uso de su derecho a momento de

interponer el presente Recurso argumentando no sólo cuestiones de forma, sino de

fondo que demuestran que tanto la notificación como el acto administrativo en sí,

cumplieron el objetivo, cual es el conocimiento de la determinación efectuada.

También es necesario resaltar que de acuerdo a la Resolución de Recurso Jerárquico

AGIT-RJ 0303/2012 de 14 de mayo de 2012: “el informe es un acto interno de la

Administración Tributaria, el cual no requiere ser notificado al contribuyente y no

es impugnable” (pág. 22), ya que pone en conocimiento a los superiores en grado

opiniones técnico-legales, para la toma de decisiones, a través de las conclusiones a

las que arriba; y precisamente por el carácter interno de los mismos no se notifica a los

administrados, primeramente porque el documento en sí, no realiza emplazamiento o

requerimiento alguno, y además conforme criterio de la autoridad jerárquica, el informe

no es susceptible de impugnación, aspecto concordante con el art. 143 del CTB y art. 4

de la Ley 3092.

27 de 58

Por lo antes expuesto, no existiendo vulneración alguna a los derechos consagrados

en la Constitución Política del Estado, ni al procedimiento legalmente establecido al

efecto, corresponde denegar la pretensión del recurrente respecto a este punto.

VI.1.2 Pruebas no valoradas y aportadas bajo juramente de reciente obtención.

La empresa recurrente impugna que el 98% del crédito fiscal IVA no admitido por la

Administración Tributaria, se generaría porque, a criterio del fisco, no habría probado

con “medios fehacientes de pago” la veracidad de las transacciones revisadas. En ese

mismo contexto, señala que la Resolución Administrativa N° 21-00014-12, se genera a

partir de la no valoración por parte de la fiscalización de la documentación probatoria

aportada por la empresa ante la falta de copias certificadas de los cheques emitidos

por ADM-SAO, para el pago de sus proveedores que por una cuestión de tiempo no

habrían podido ser obtenidas de las entidades financieras con anterioridad al cierre de

la fiscalización, requisito que – señala- no surgiría de ninguna norma vigente, por lo

que la Resolución Administrativa recurrida, sería contraria a los preceptos

expresamente establecidos en el artículo 69 del Código Tributario Boliviano y el

principio de presunción de inocencia y derecho a la defensa, anunciando la

presentación de prueba de reciente obtención que no habría sido entregada a la

Administración Tributaria por razones totalmente ajenas a la voluntad de la empresa,

principalmente por la demora en la presentación de las certificaciones bancarias y el

corto plazo otorgado por la fiscalización, no obstante que en el curso de la fiscalización

habría presentado las pruebas que acreditan tanto la realización efectiva de las

transacciones observadas.

A dicho efecto, adjunta al Recurso, el Anexo 1, en el cual, se detallarían cada una de

las observaciones por medios fehacientes de pago, supuestamente no presentados y

los documentos que respaldarían cada una de éstas observaciones.

Asimismo, durante la etapa probatoria establecida en el artículo 218 de la Ley 2492, el

recurrente, ratifica las pruebas presentadas ante la Administración Tributaria cuyo

detalle cursa en el Anexo I y aporta las pruebas de reciente obtención anunciadas,

desglosadas en el Anexo II, III, IV y V, justificando que no habría sido posible su

presentación durante el proceso de fiscalización, por una parte, en virtud al escaso

tiempo que le fue otorgado por el SIN, y por otra, como causa principal, debido a que la

28 de 58

generación de dicha documentación, no dependía exclusivamente de la empresa sino

que la misma debía ser provista por terceros ajenos a ADM-SAO, como ser: copias

certificadas de los cheques pagados por los bancos, certificaciones emitidas por los

bancos de los cheques etc., motivo por el cual, en aplicación del artículo 81 de la Ley

2492, adjunta en calidad de “prueba de reciente obtención” y solicita formalmente fecha

y hora para su juramento, en razón a que la documentación referida, no estuvo

disponible hasta la emisión de la Resolución Administrativa N° 21-00014-12, juramento

que se llevó a cabo el día viernes 2 de abril de 2013 a hrs. 15:00, conforme el Acta de

fs 176 del expediente administrativo.

Al respecto, el art. 218 inc.d) de la Ley 3092 (Título V del CTB) dispone que dentro de

las 24 horas del vencimiento del plazo para la contestación, con o sin respuesta de la

Administración Tributaria recurrida, se dispondrá la apertura de término probatorio de

20 días comunes y perentorios al recurrente y autoridad administrativa recurrida. Por

otra parte, en cuanto a la apreciación de la prueba, el art. 215-II de la Ley 3092 (Título

V del CTB), prevé que en los recursos administrativos, son aplicables las disposiciones

establecidas en los arts. 76 al 82 de la Ley 2492 (CTB). En ese entendido, el art. 81 de

la Ley 2492 (CTB), establece que las pruebas se apreciarán conforme a las reglas de

la sana crítica, siendo admisibles sólo aquellas que cumplan con los requisitos de

pertinencia y oportunidad, debiendo rechazarse las siguientes: 1. Las manifiestamente

inconducentes, meramente dilatorias, superfluas o ilícitas; 2. Las que habiendo sido

requeridas por la Administración Tributaria durante el proceso de fiscalización, no

hubieran sido presentadas, ni se hubiera dejado expresa constancia de su existencia y

compromiso de presentación, hasta antes de la emisión de la Resolución

Determinativa; y 3. Las pruebas que fueran ofrecidas fuera de plazo. Además, en los

casos señalados en los numerales 2 y 3 cuando el sujeto pasivo de la obligación

tributaria pruebe que la omisión no fue por causa propia podrá presentarlas con

juramento de reciente obtención.

Sin embargo, adicionalmente a lo establecido en el último párrafo del art. 81 de la Ley

2492 (CTB), para la admisión de la prueba documental, debe tenerse en cuenta lo

dispuesto en el art. 217, inc. a), de la Ley 3092 (Título V del CTB), que señala: “Se

admitirá como prueba documental: a) Cualquier documento presentado por las partes

en respaldo de sus posiciones, siempre que sea original o copia de éste legalizada por

autoridad competente”.

29 de 58

En ese marco jurídico, la admisión de la prueba, se encuentra supeditada al

cumplimiento de los requisitos de pertinencia y oportunidad; pero, aun cuando la

prueba no cumple el requisito de oportunidad, la normativa tributaria prevé su

admisión, previo cumplimiento de otros requisitos como son el juramento de reciente

obtención y la demostración de que la omisión de su presentación no fue por causa

atribuible a quien la presenta.

En el presente caso, de la revisión del expediente, se tiene que esta instancia de

Alzada, mediante Auto de Apertura de Término de Prueba, otorgó a las partes el

término probatorio de 20 días, de acuerdo con el art. 218, inc. d), de la Ley 3092 (Título

V del CTB) (fs. 72 del expediente administrativo); plazo dentro del cual, ADM-SAO

mediante memorial de 18 de marzo de 2013 (fs. 76-169 del expediente administrativo),

adjuntó documentación detallada en el mismo como prueba de reciente obtención y fue

presentada con el respectivo juramento de ley en fecha 02 de abril del 2013, según

Acta de Audiencia Pública de Juramento de Reciente Obtención (fs. 176 del expediente

administrativo).

A efectos de determinar la pertinencia y oportunidad de la presentación de la prueba de

reciente obtención mencionada, corresponde verificar el cumplimiento de las

condiciones exigidas en el último párrafo del artículo 81 de la Ley N° 2492, respecto a

la obligación del sujeto pasivo de probar que la omisión de su presentación oportuna

no fue por causa propia, pudiendo en dicho caso presentarlas con juramento de

reciente obtención; en ese sentido, de la revisión de los antecedentes del proceso de

verificación, se tiene que, en virtud al requerimiento de documentación efectuado por la

Administración Tributaria para la presentación de medios fehacientes de pago, el

recurrente, realizó las siguientes actuaciones:

En fecha 26 de octubre del 2012, según memorial, cursante a fs. 15 de la

carpeta de antecedentes N° 1, pidió ampliación del plazo otorgado por noventa

(90) días hábiles adicionales para presentar las certificaciones a ser emitidas

por la (s) entidad (es) financiera (s), petición que fue atendida otorgando al

recurrente únicamente el plazo de diez (10) hábiles, según consta en el

Proveído N° 24-02921-12 del 31 de octubre de 2012, cursantes a fs. 16 de la

carpeta de antecedentes.

30 de 58

En fecha 14 de noviembre de 2012, según memorial, cursante a fs. 4847 de la

carpeta de antecedentes N° 25, señala que presenta la documentación

solicitada, con excepción de las fotocopias certificadas de los cheques pagados

que deben emitir las entidades financieras, adjuntando las cartas de solicitud de

certificación dirigidas y recepcionadas por los Bancos contra los que fueron

girados los cheques, advirtiendo que una vez ADM-SAO SA, reciba éstas

certificaciones fueron entregadas a la Administración Tributaria, conforme

consta en el Acta de recepción de documentos de fs. 17 y 19 de la carpeta de

antecedentes N° 1 y de fs. 4848 de la carpeta de antecedentes N° 25.

En fecha 30 de noviembre de 2012, según memorial, cursante a fs. 4837 de la

carpeta de antecedentes N° 25, adjuntó fotocopias certificadas de los cheques

pagados y transferencias bancarias emitidas y certificada por las entidades

financieras, asimismo, comunica que en cuanto los Bancos emitan las

fotocopias certificadas faltantes, las mismas serán entregadas oportunamente.

En fecha 17 de diciembre de 2012, según memorial, cursante a fs. 4850 de la

carpeta de antecedentes N° 25, adjuntó fotocopias certificadas de los cheques

pagados, asimismo, comunica que en cuanto los Bancos emitan las fotocopias

certificadas faltantes, las mismas serán entregadas oportunamente.

De la descripción de los antecedentes mencionados, contrario a lo argumentado por la

Administración Tributaria a fs. 9 de la contestación del Recurso, donde menciona: “…

en el caso particular no se hizo saber de la existencia de documentación y tampoco se

ofreció su posterior presentación conforme lo dispone el artículo 81 de la Ley 2492…”,

resulta evidente que el recurrente no sólo hizo saber de la existencia de faltante por

presentar como medio fehaciente de pago, si no que advirtió que la omisión en su

presentación, no era por causa propia, sino atribuible a terceros ajenos a la empresa,

procediendo a la entrega parcial de la documentación requerida a momento de su

recepción por parte de los terceros referidos.

En ese sentido y siendo que la documentación ofrecida y aportada como prueba de

reciente obtención detallada en los Anexos II, III, IV y V, cursante a fs. 77 a 167 de la

carpeta de antecedentes N° 1, referente a las Certificaciones y Cheques

legalizados por las entidades financieras, tienen como fecha de emisión o

31 de 58

legalización durante el mes de enero de 2013, es incuestionable que éstas han sido

proporcionadas a la empresa recurrente con posterioridad a la emisión de la

Resolución Administrativa impugnada y por consiguiente resultan ser de reciente

obtención, cumpliendo de esa manera con la previsión exigida en el último párrafo del

artículo 81 de la Ley N° 2492 y al ser originales y/o legalizados, cumplen con lo

establecido en el artículo 217, inc. a), de la Ley 3092 (Título V del CTB), por lo que,

siendo que su omisión no puede ser atribuible al sujeto pasivo, corresponde que sean

valoradas por ésta instancia de Alzada, por tanto, será considerada en el presente

análisis en la parte pertinente.

VI.1.3. Validez del Crédito Fiscal indebidamente depurado.

La empresa recurrente impugna las observaciones de la Administración Tributaria que

se originan en la revisión de la devolución impositiva bajo la modalidad verificación

posterior de los periodos fiscales enero a marzo 2008, crédito fiscal IVA depurado que

se encuentra clasificado de la siguiente manera:

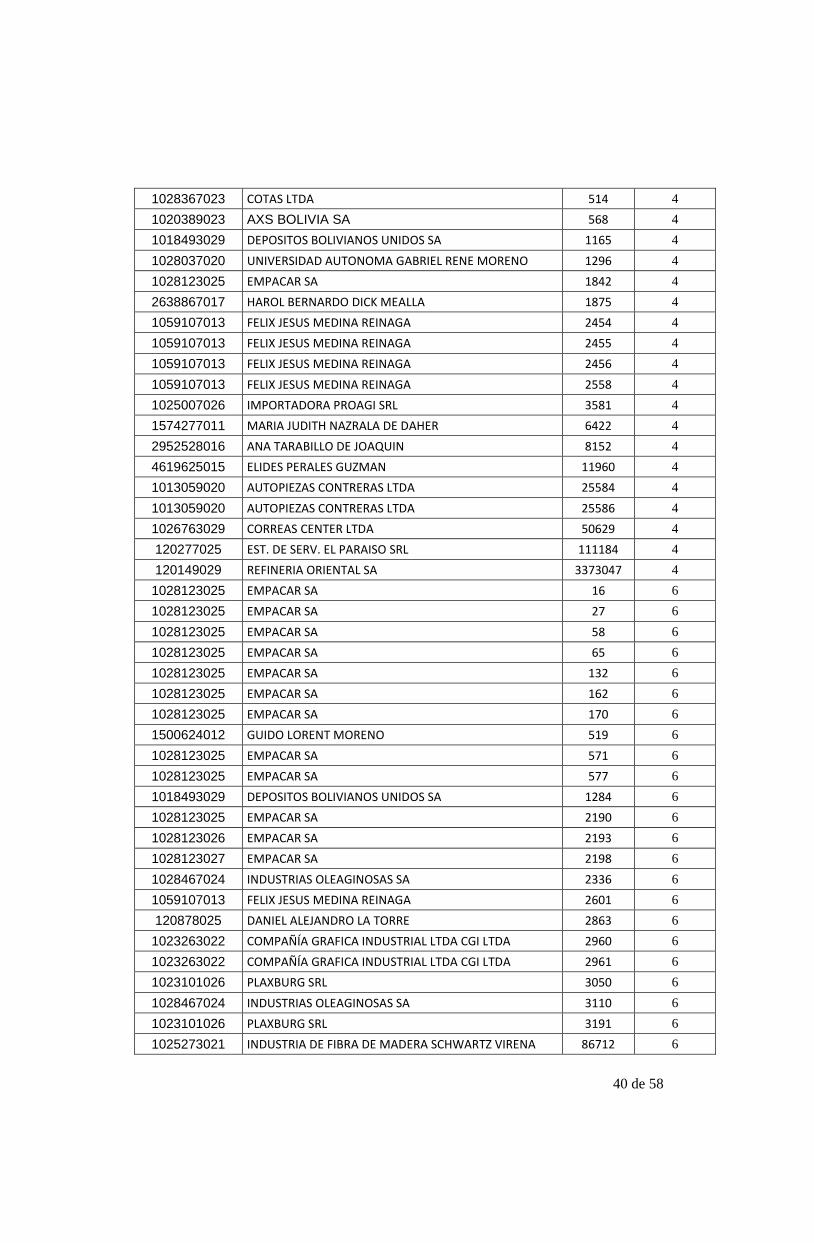

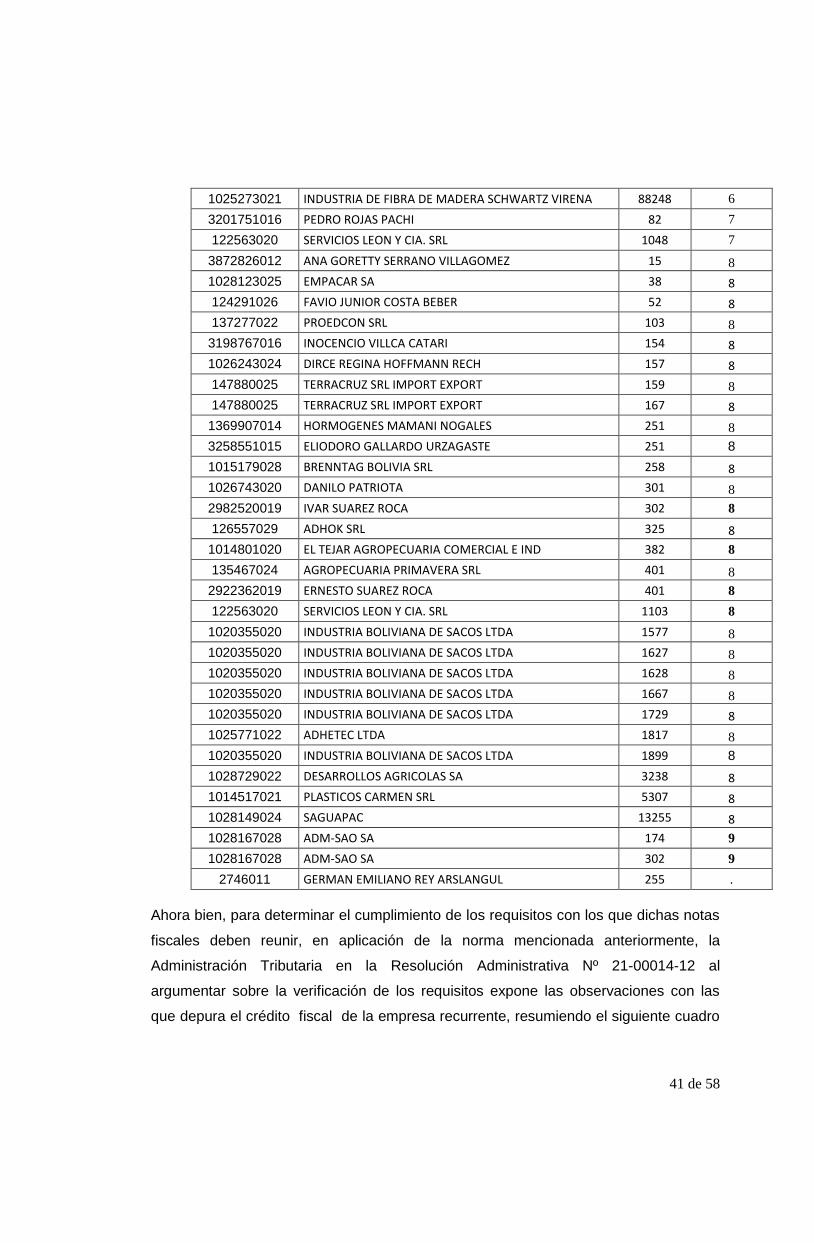

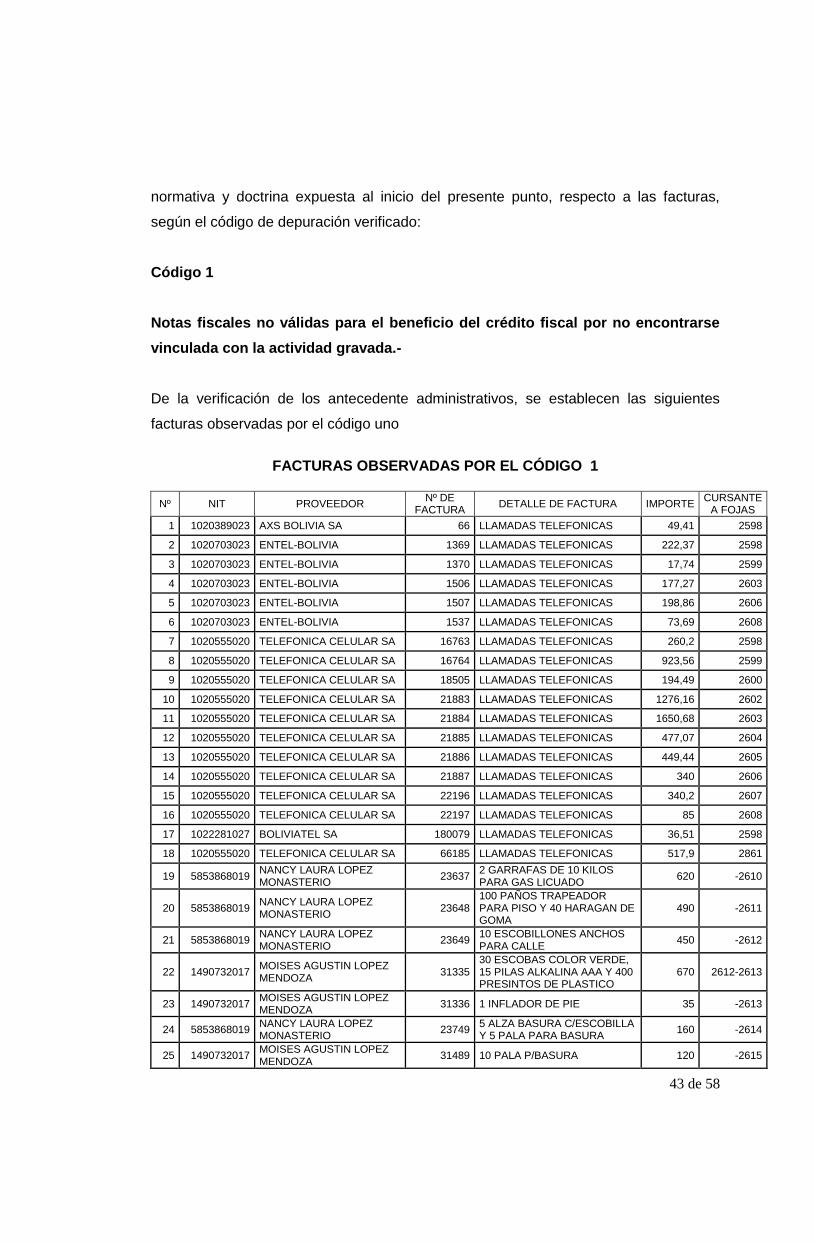

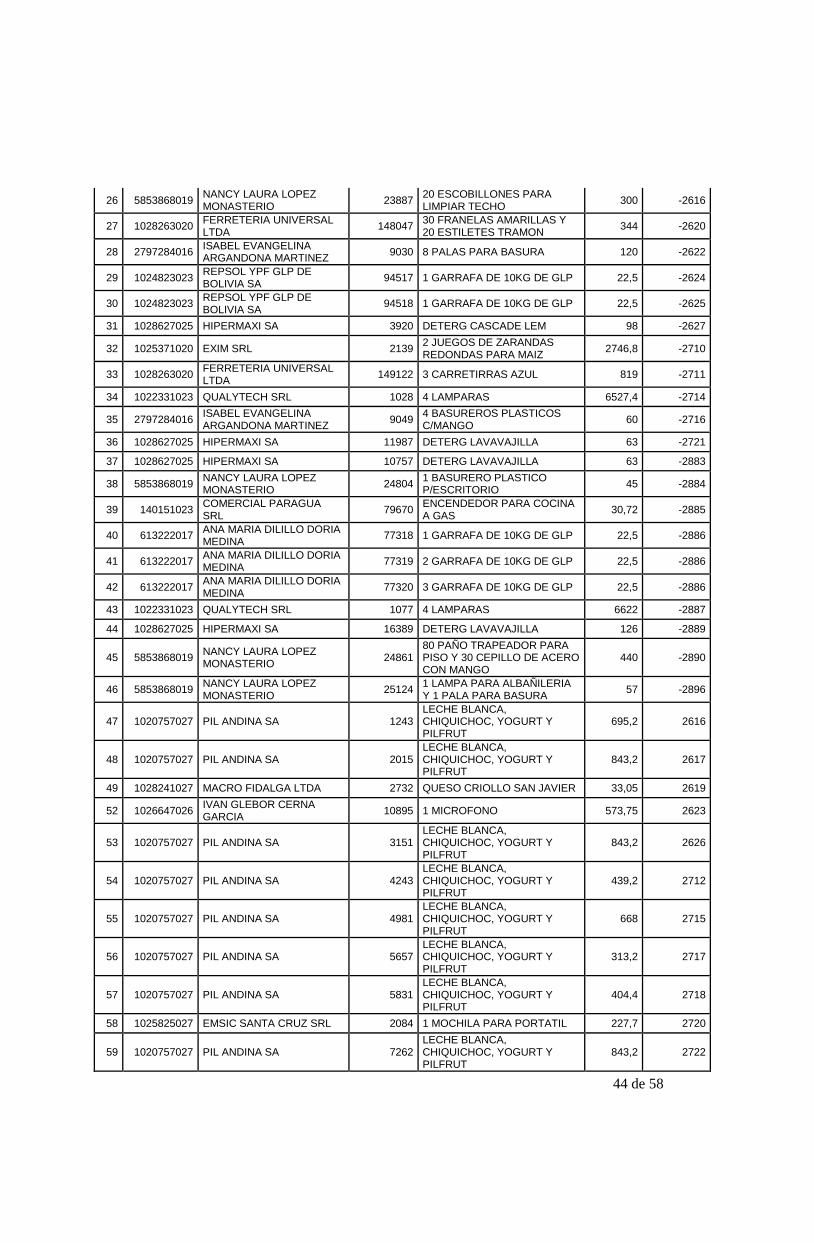

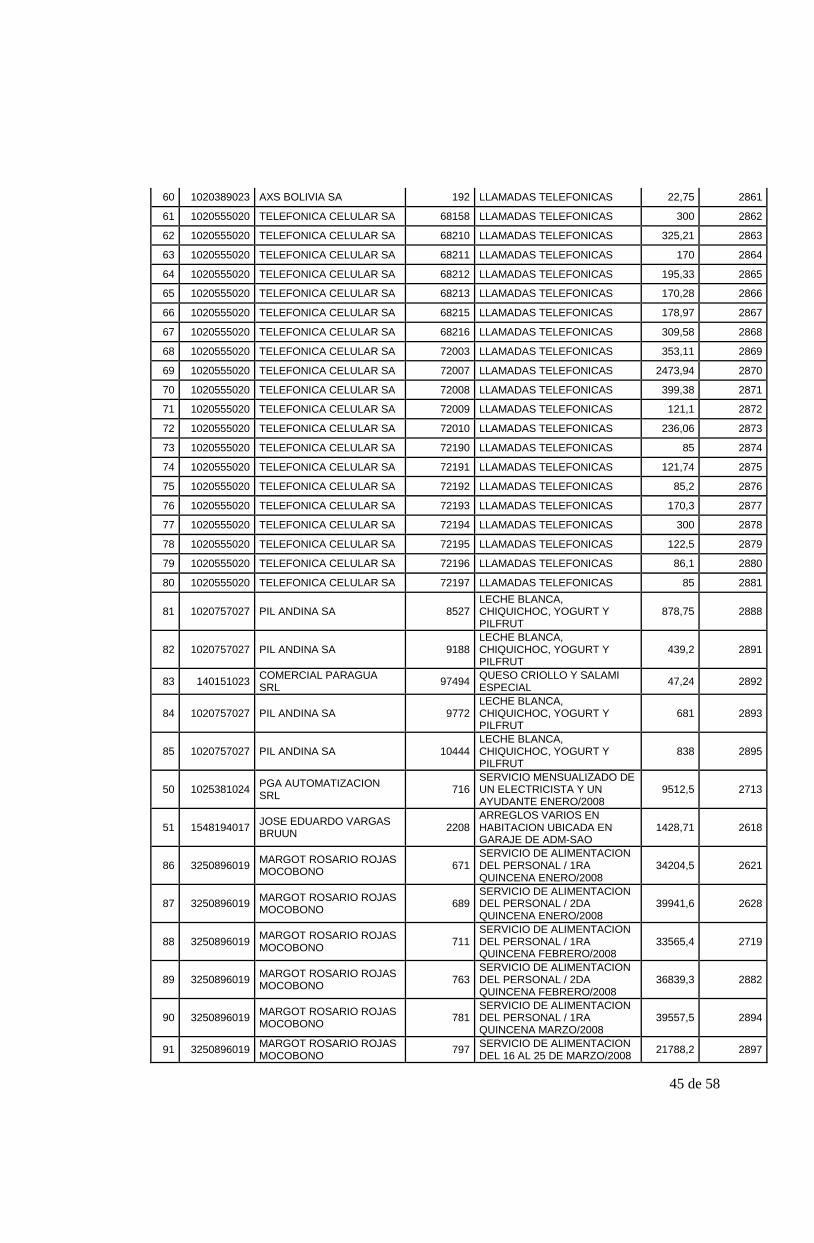

Código 1.- Notas fiscales no válidas para el beneficio del crédito fiscal por no

encontrarse vinculada con la actividad gravada.- Con relación al presente criterio,

señala que todos los costos y gastos reportados por ADM-SAO, son efectivamente

realizados y necesarios para producir renta gravada, independientemente sean estos

directos o indirectos, en ese sentido, resultaría razonable sostener que determinados

créditos fiscales no resultarían computables por “no estar relacionados con la actividad

gravada por IVA que desarrolla la empresa”.

Código 4.- Notas fiscales no válidas para el beneficio del crédito fiscal por no

encontrarse el original de la Nota Fiscal, declaración única de importación o

documento equivalente.- En estos casos, -señala- que ADM-SAO, no habría

presentado los originales, por extravío de los mismos, lo cual, sin embargo, no

significaría que no se hubieran realizado las transacciones de acuerdo a la normativa

vigente, habiéndose probado la efectiva realización de cada transacción con otros

medios de prueba.

Código 7.- Notas fiscales no válidas para el beneficio del crédito fiscal por estar

comprendidas dentro del Régimen de Tasa cero aplicable al servicio de

transporte internacional terrestres.- Al respecto argumenta que la Administración

32 de 58

Tributaria habría actuado con total desconocimiento de la actividad desarrollada por la

empresa, puesto que de acuerdo a la glosa de la nota fiscal, la misma correspondería

al “Servicio de Carguío y Descarguío” y no por servicio de trasporte internacional como

lo clasifica la Administración.

Código 8.- Notas fiscales no válidas para el beneficio del crédito fiscal debido a

que el contribuyente no presentó documentación de respaldo suficiente a la

cancelación de las mismas (Medios Fehacientes de Pago).- En cuanto a este

punto, tal y como demostraría con la documentación que fue exhibida oportunamente a

la Fiscalización y que cursarían en el expediente administrativo en poder de la

Administración Tributaria, los requisitos previstos para que un contribuyente pueda

beneficiarse con el cómputo del crédito fiscal IVA generado conforme a la línea

doctrinal adoptada por la Autoridad de Impugnación Tributaria General: “1) estar

respaldada con la factura original; 2) que se encuentre vinculada a la actividad

gravada, y 3) Que la transacción se haya realizado efectivamente”, se verificarían en

todas las transacciones de ADM-SAO. Asimismo, deja constancia de la presentación

de prueba de reciente obtención relativa a las certificaciones bancarias, detallando en

el Anexo 1 que adjunta los documentos con los que refutarían taxativamente el reparo

de la Administración Tributaria.

Código 9.- Notas fiscales no válidas para el beneficio del crédito fiscal debido a

que el contribuyente no puede adjudicarse el crédito fiscal generado por sí

mismo.- Argumenta que ADM-SAO, habría pagado todos los impuestos que

correspondían de acuerdo a ley, por lo que, no aceptarían las observaciones

correspondientes a éste Código.

Antes de ingresar al análisis de la depuración realizada por la Administración Tributara

e impugnada por el recurrente, es importante recordar algunos aspectos, tanto técnicos

como legales; en este sentido, la legislación nacional en los arts. 11 de la Ley 843

(LRT), 8 del DS 21530, 12 y 13 de la Ley 1489 (LE) modificados por los arts. 1 y 2 de la

Ley 1963, establecen el tratamiento tributario de las exportaciones con el objetivo de

evitar la exportación de componentes impositivos, es así que el Estado por mandato de

ley debe devolver a los exportadores un monto igual al IVA pagado e incorporado en

los costos y gastos vinculados con la actividad de exportación. Para tal efecto, en

33 de 58

caso que el crédito fiscal imputable contra operaciones de exportación, no pudiera ser

compensado con operaciones gravadas en el mercado interno, el saldo a favor

resultante será reintegrado al exportador en forma automática e inmediata, a través de

los CEDEIM conforme el art. 11 de la Ley 843 (LRT), en el entendido que tanto

exportadores como los sujetos que sólo realizan ventas al mercado interno tienen igual

tratamiento, en cuanto a la recuperación de sus créditos fiscales IVA sujetos a

devolución impositiva (método de integración financiera o base financiera). Asimismo,

es preciso considerar que de acuerdo a lo previsto por el principio de país de destino

que fue adoptado por la legislación boliviana, se dispone que los bienes y servicios

deben ser gravados en el país al cual se destinan para su consumo, en consecuencia

el país donde se producen los bienes o generan los servicios deberían contar con los

mecanismos que logren no gravar los bienes en el país de origen para evitar la

exportación de impuestos, esencialmente impuestos al consumo, como el IVA, para

que el país importador pueda aplicar los impuestos al consumo vigentes, de manera

que el objetivo de este principio es no gravar los impuestos al consumo a bienes o

servicios al momento de exportar. De la misma forma en aplicación del principio de

neutralidad impositiva, una vez efectuada la exportación, la normativa vigente dispone

la devolución al exportador del crédito fiscal IVA, contenido en los costos y gastos

realizados por importaciones definitivas y/o compras en el mercado interno de bienes

de capital, activos fijos, contratos de obra o prestación de servicios, siempre que

estén vinculados a la actividad exportadora, en este sentido, el objetivo de este

principio, es evitar la exportación de componentes impositivos para que las decisiones

comerciales no se vean afectadas por el impuesto, por cuanto la neutralidad impositiva

no significa tasa cero en las transacciones comerciales internacionales, sino efecto

neutro con la imposición a los importadores y a su vez la devolución del impuesto por

compras incorporadas a los productos de exportación a los exportadores, por cuanto

es un principio de carácter tributario, cuya finalidad es garantizar la competitividad de

las exportaciones a través de la devolución del reintegro de impuestos internos y de

aranceles pagados por la compra de bienes de capital, activos, insumos, servicios y

otros gastos necesarios para la producción de mercancías de exportación.

En efecto, la determinación del crédito fiscal para las exportaciones debe realizarse

bajo las mismas normas que rigen para los sujetos pasivos que realizan operaciones

en el mercado interno, de conformidad a lo dispuesto en el segundo párrafo, inc. a) del

art. 8 de la Ley 843 (LRT) y como los exportadores no generan - o generan

34 de 58

parcialmente - débito fiscal por operaciones gravadas, después de compensar el

crédito fiscal contra operaciones gravadas en el mercado interno, el crédito fiscal

excedente, es devuelto al exportador hasta un monto máximo del 13% del Valor FOB

de la exportación, porque se entiende que el componente impositivo incorporado en las

exportaciones debe ser igual a la alícuota del IVA como impuesto que debe ser

devuelto ya que en el IVA, rige el criterio de imposición país destino. En este sentido, el

párrafo segundo del inc. a) del art. 8 de la Ley 843 (LRT), señala que sólo dan lugar al

cómputo del crédito fiscal las compras, adquisiciones o importaciones definitivas,

contratos de obras o servicios, o toda otra prestación o insumo de cualquier naturaleza,

en la medida en que se vinculen con las operaciones gravadas.

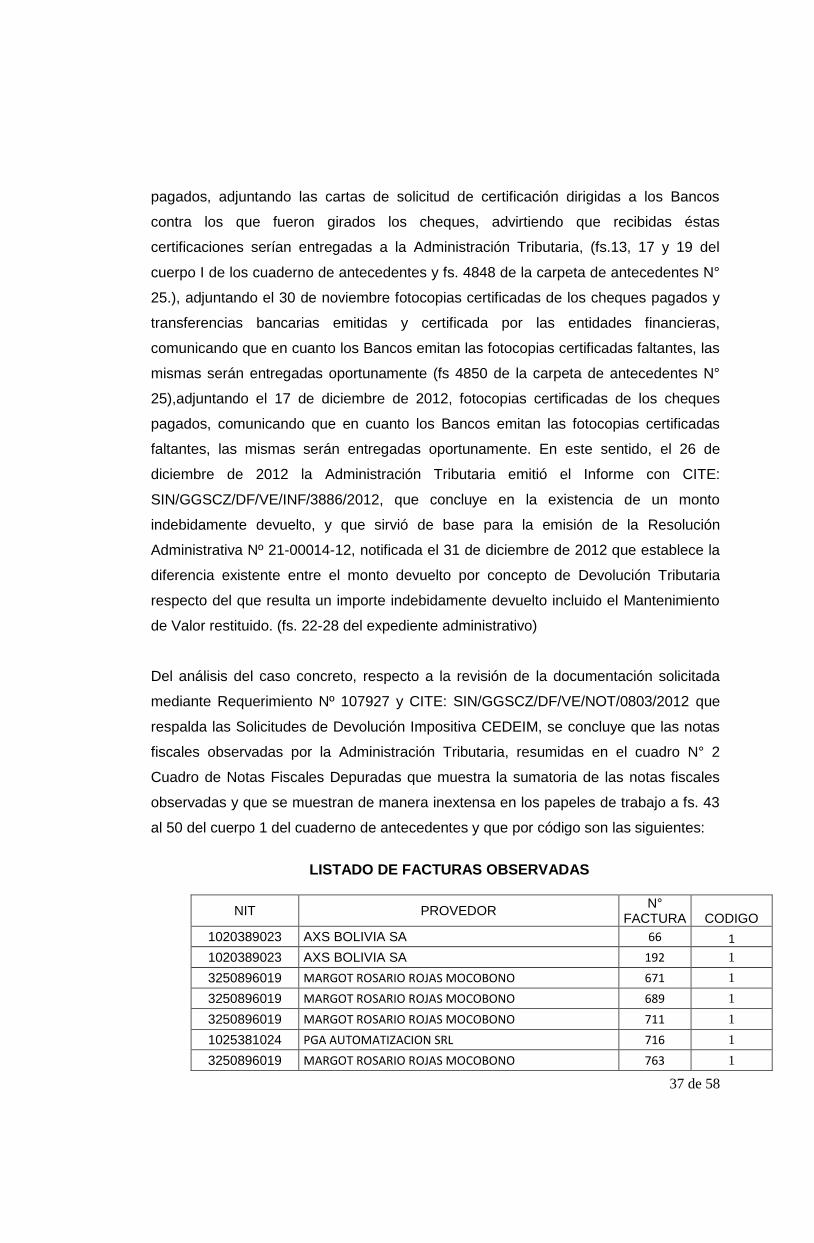

Respecto a la estructura de costo de las exportaciones, también es preciso mencionar

que para que las empresas exportadoras se beneficien con la devolución impositiva

mediante los CEDEIM, deben, además de cumplir a cabalidad con los requisitos

legalmente exigibles para la validez del crédito fiscal, exponer ante la Administración

Tributaria todo el sustento contable respecto a los créditos comprometidos de manera

clara y ordenada, en el entendido que, como manifiesta Gonzalo Terán Gandarillas en

su libro “Temas de Contabilidad Básica e Intermedia”: “La contabilidad es un

instrumento de comunicación de hechos económicos, financieros y sociales suscitados

en una empresa, sujeto a medición, registración e interpretación, tanto para la toma de

decisiones empresariales como para terceros interesados en esta información”;

entendiéndose por tanto, que la contabilidad es una herramienta de información que no

sólo es útil al interior de las empresas y no basta con que sea comprensible para ellas,

sino también para brindar información a terceros como es el caso de la Administración

Tributaria.

Cabe reiterar en este sentido que la legislación tributaria boliviana, establece la carga