rendiciÓn de cuentas recursos 2017 versión 02 manual de ... · rendición de remuneraciones en su...

TRANSCRIPT

RENDICIÓN DE CUENTAS RECURSOS 2017 MANUAL DE USUARIO SISTEMA DE

RENDICIÓN DE CUENTAS CAPÍTULO I: RENDICIÓN DE

REMUNERACIONES

Versión 02

Fecha Emisión 12/01/2018

Página 1 de 26

RENDICIÓN DE CUENTAS RECURSOS 2017 MANUAL DE USUARIO DE SISTEMA

CAPÍTULO I: RENDICIÓN DE REMUNERACIONES

Superintendencia de Educación División de Fiscalización

Diciembre 2017

RENDICIÓN DE CUENTAS RECURSOS 2017 MANUAL DE USUARIO SISTEMA DE

RENDICIÓN DE CUENTAS CAPÍTULO I: RENDICIÓN DE

REMUNERACIONES

Versión 02

Fecha Emisión 12/01/2018

Página 2 de 26

Superintendencia de Educación División de Fiscalización

ÍNDICE

1.- INTRODUCCIÓN ...................................................................................................................... 3

2.- ESTRUCTURA DEL PROCESO DE RENDICIÓN DE REMUNERACIONES .................................. 4

3.- INGRESO A LA PLATAFORMA DE REMUNERACIONES .......................................................... 4

4.- ETAPA I – DESCARGUE PLANTILLA. ........................................................................................ 8

5.- ETAPA II – CARGAR LIBRO EN LA PLATAFORMA - MÓDULO DE REMUNERACIONES. ...... 21

6.- ETAPA III - VER RESULTADOS. .............................................................................................. 24

7.- ETAPA IV - FINALIZA PROCESO. ........................................................................................... 25

8.- ANEXO. .................................................................................................................................. 26

RENDICIÓN DE CUENTAS RECURSOS 2017 MANUAL DE USUARIO SISTEMA DE

RENDICIÓN DE CUENTAS CAPÍTULO I: RENDICIÓN DE

REMUNERACIONES

Versión 02

Fecha Emisión 12/01/2018

Página 3 de 26

Superintendencia de Educación División de Fiscalización

1.- INTRODUCCIÓN

En complemento con el Manual de Cuentas para la Rendición de Recursos 2017, con su respectiva fe de erratas, se expone a continuación el Capítulo I: Rendición de Remuneraciones, del Manual de Usuario del Sistema de Rendición de Cuentas.

Los gastos que contempla la rendición de remuneraciones, son los asociados a las siguientes categorías contempladas en el Plan de Cuentas 2017.

Categoría de cuenta 410100 Gastos Remuneraciones: Excepto la cuenta 410120 Devolución Bonos de Remuneraciones Fiscales.

Categoría de Cuenta 410200 Gastos por Bonos y Aguinaldos Ley de Reajuste Sector Público: Excepto la cuenta 410208 Devolución Bonos Ley de Reajuste.

Categoría de Cuenta 410400 Aportes Previsionales.

Dichos gastos corresponderán a las remuneraciones de los trabajadores contratados bajo la modalidad de contrato a plazo fijo o indefinido, que cumplan los siguientes roles:

a) Docentes y asistentes de la educación necesarios para el desempeño y ejecución de las labores educativas y de formación de los establecimientos educacionales de la dependencia del sostenedor.

b) Personas naturales que desempeñen funciones en la administración central, las que podrán ser funciones de administración superior u otras que sean necesarias para la gestión de la entidad sostenedora respecto de él o los establecimientos educacionales de su dependencia.

Cabe destacar que los montos declarados por estos conceptos de remuneraciones se verán reflejados automáticamente en las cuentas respectivas del visualizador. Es importante verificar que los montos sean correctamente cargados antes de realizar el cierre de este libro.

Por otra parte, las partidas de remuneraciones no contempladas en las cuentas señaladas anteriormente, deberán ser rendidas en los libros de compras y honorarios, directamente.

En el presente manual, se describe paso a paso el procedimiento que se debe llevar a cabo para la rendición de remuneraciones en su respectivo libro.

El proceso de Rendición de Remuneraciones considera, para cada establecimiento educacional o administración central, según corresponda, la rendición de las siguientes subvenciones o fondos:

Fondo de Apoyo a la Educación Pública (FAEP), en sus convenios 2015, 2016 y 2017, en lo relativo a la ejecución de gastos 2017.

Subvención General. Subvención Escolar Preferencial (SEP). Incremento de Subvención por Proyectos de Integración Escolar (PIE). Subvención Pro retención. Subvención de Internado. Subvención de Refuerzo Educativo.

Es preciso acotar, que las remuneraciones del personal que desempeña las funciones de Administración Superior deben ser consideradas en la figura de “Administración Central” (AC), en la Subvención General para todos los sostenedores y en la misma figura para aquellos que posean más de un establecimiento educacional con SEP. Dichas funciones incluyen labores de gerencia, de administración general, de administración de finanzas o contabilidad, de recursos humanos, entre otras; todas destinadas a la dirección u organización del o los establecimientos de dependencia del sostenedor.

RENDICIÓN DE CUENTAS RECURSOS 2017 MANUAL DE USUARIO SISTEMA DE

RENDICIÓN DE CUENTAS CAPÍTULO I: RENDICIÓN DE

REMUNERACIONES

Versión 02

Fecha Emisión 12/01/2018

Página 4 de 26

Superintendencia de Educación División de Fiscalización

2.- ESTRUCTURA DEL PROCESO DE RENDICIÓN DE REMUNERACIONES

El proceso de rendición de remuneraciones, está compuesto de 4 etapas, que se dividen en los

siguientes ítems:

i. Etapa I – Descargue Plantilla: en este apartado podrá encontrar el archivo en formato “.CSV”

correspondiente al proceso de RC seleccionado. Asimismo, podrá seleccionar el documento

que le corresponde por el tipo de sostenedor.

ii. Etapa II – Cargar Libro: en este apartado se realiza la carga de la declaración de gastos

realizada por el sostenedor, según lo solicitado en el archivo dispuesto en la etapa anterior.

iii. Etapa III – Ver resultados: en este apartado se observará un resumen de la declaración

realizada por el sostenedor, donde se muestran los totales de los gastos remuneracionales

declarados.

iv. Etapa IV – Finaliza Proceso: esta sección presenta el resumen de recursos rendidos por el

sostenedor en el pago de remuneraciones. Esta etapa será activada en fechas distintas al

inicio del proceso de rendición de cuentas, con el propósito de que el sostenedor tenga la

opción de revisar la información cargada en sistema.

3.- INGRESO A LA PLATAFORMA DE REMUNERACIONES.

Ingrese al Portal de Transparencia Financiera en la dirección http://ptf.supereduc.cl.

Ilustración 1

RENDICIÓN DE CUENTAS RECURSOS 2017 MANUAL DE USUARIO SISTEMA DE

RENDICIÓN DE CUENTAS CAPÍTULO I: RENDICIÓN DE

REMUNERACIONES

Versión 02

Fecha Emisión 12/01/2018

Página 5 de 26

Superintendencia de Educación División de Fiscalización

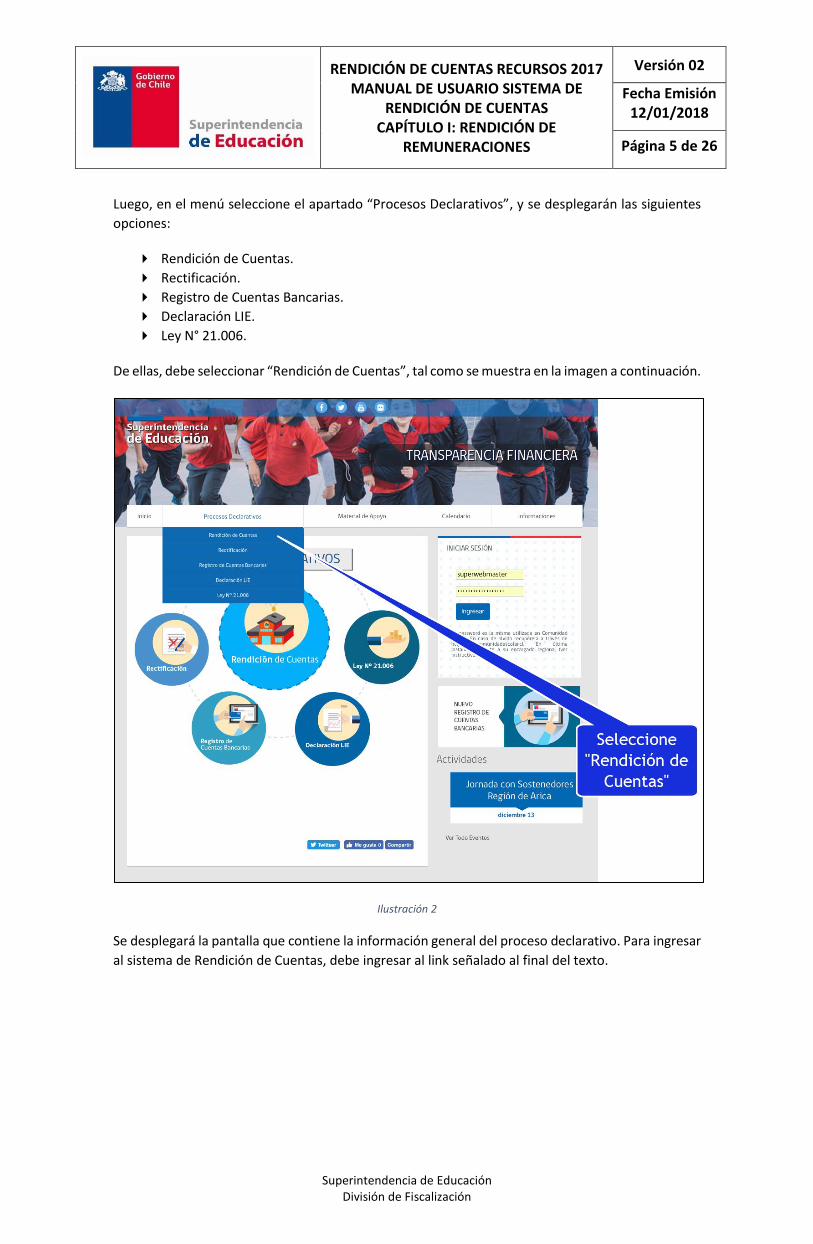

Luego, en el menú seleccione el apartado “Procesos Declarativos”, y se desplegarán las siguientes

opciones:

Rendición de Cuentas.

Rectificación.

Registro de Cuentas Bancarias.

Declaración LIE.

Ley N° 21.006.

De ellas, debe seleccionar “Rendición de Cuentas”, tal como se muestra en la imagen a continuación.

Ilustración 2

Se desplegará la pantalla que contiene la información general del proceso declarativo. Para ingresar

al sistema de Rendición de Cuentas, debe ingresar al link señalado al final del texto.

RENDICIÓN DE CUENTAS RECURSOS 2017 MANUAL DE USUARIO SISTEMA DE

RENDICIÓN DE CUENTAS CAPÍTULO I: RENDICIÓN DE

REMUNERACIONES

Versión 02

Fecha Emisión 12/01/2018

Página 6 de 26

Superintendencia de Educación División de Fiscalización

Ilustración 3

Ingresará al sistema de Rendición de Cuentas de la Superintendencia de Educación, y le solicitará la

autentificación del sostenedor, como se aprecia en la siguiente imagen.

Ilustración 4

RENDICIÓN DE CUENTAS RECURSOS 2017 MANUAL DE USUARIO SISTEMA DE

RENDICIÓN DE CUENTAS CAPÍTULO I: RENDICIÓN DE

REMUNERACIONES

Versión 02

Fecha Emisión 12/01/2018

Página 7 de 26

Superintendencia de Educación División de Fiscalización

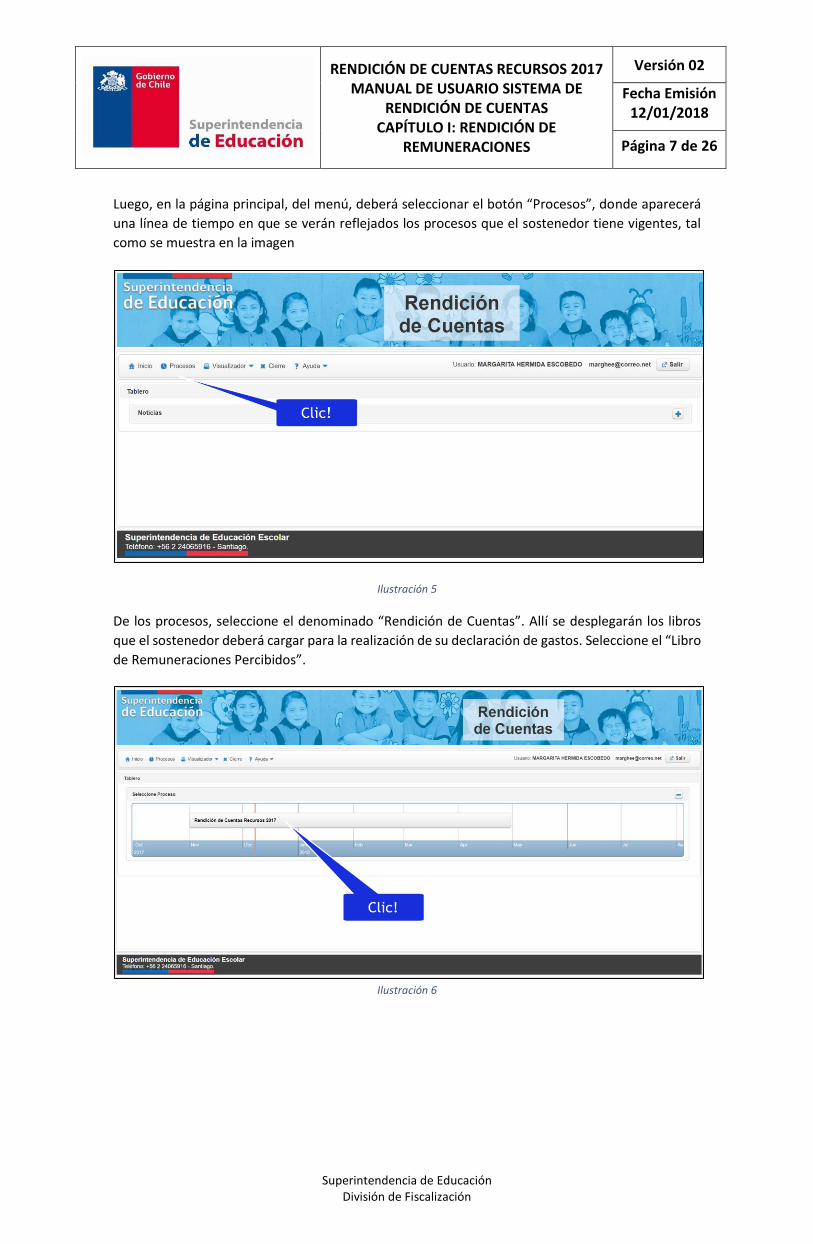

Luego, en la página principal, del menú, deberá seleccionar el botón “Procesos”, donde aparecerá

una línea de tiempo en que se verán reflejados los procesos que el sostenedor tiene vigentes, tal

como se muestra en la imagen

Ilustración 5

De los procesos, seleccione el denominado “Rendición de Cuentas”. Allí se desplegarán los libros

que el sostenedor deberá cargar para la realización de su declaración de gastos. Seleccione el “Libro

de Remuneraciones Percibidos”.

Ilustración 6

RENDICIÓN DE CUENTAS RECURSOS 2017 MANUAL DE USUARIO SISTEMA DE

RENDICIÓN DE CUENTAS CAPÍTULO I: RENDICIÓN DE

REMUNERACIONES

Versión 02

Fecha Emisión 12/01/2018

Página 8 de 26

Superintendencia de Educación División de Fiscalización

Ilustración 7

4.- ETAPA I – DESCARGUE PLANTILLA.

Una vez en la interfaz del libro de remuneraciones, ingresará a la “Etapa I - Descargue Plantilla”,

donde el sostenedor encontrará el modelo del archivo en formato “.CSV”, que debe completar con

la información de las remuneraciones pagadas a sus trabajadores.

Ilustración 8

Cabe hacer presente que la plantilla a descargar, está predeterminada por el RUT del sostenedor

ingresado, debido a que, para sostenedores municipales y particular subvencionado, se utilizan

distintos planes de cuentas, y por ello cada uno tiene su propia plantilla de remuneraciones. En el

caso de la imagen, se observa que este sostenedor, por ser uno de carácter particular

subvencionado, solo puede ser descargada una plantilla acorde a su dependencia.

RENDICIÓN DE CUENTAS RECURSOS 2017 MANUAL DE USUARIO SISTEMA DE

RENDICIÓN DE CUENTAS CAPÍTULO I: RENDICIÓN DE

REMUNERACIONES

Versión 02

Fecha Emisión 12/01/2018

Página 9 de 26

Superintendencia de Educación División de Fiscalización

Ilustración 9

Seleccionada la plantilla correspondiente a su dependencia, presione el botón “descargar”, como se

muestra a continuación para luego proceder a completar el archivo con la información requerida.

Ilustración 10

En dicho documento, se encuentra la totalidad de las categorías de datos que pueden ser declaradas

por un sostenedor en materias de remuneraciones.

RENDICIÓN DE CUENTAS RECURSOS 2017 MANUAL DE USUARIO SISTEMA DE

RENDICIÓN DE CUENTAS CAPÍTULO I: RENDICIÓN DE

REMUNERACIONES

Versión 02

Fecha Emisión 12/01/2018

Página 10 de 26

Superintendencia de Educación División de Fiscalización

Ilustración 11

En los puntos siguientes, se informa al sostenedor cómo deberá cargar la información a declarar en

el archivo “.CSV”, obtenido anteriormente desde el sistema de Rendición de Cuentas.

4.1.- CARGAR INFORMACIÓN EN EL ARCHIVO “.CSV”.

Para completar el archivo con formato “.CSV”, el sostenedor deberá cumplir con las indicaciones

que a continuación se detallan.

El archivo “.CSV” es una planilla delimitada por comas [(*.CSV)], que se puede abrir con cualquier

hoja de cálculo (Ejemplo: Excel), y trabajar directamente sobre ese archivo. El sostenedor deberá

elaborar una planilla “.CSV”, por cada uno de los establecimientos educacionales que tiene a su

cargo, es decir, por cada RBD.

Consideraciones elementales:

No deben existir espacios en blanco debido a que es un archivo de texto y reconoce los

espacios en blanco como datos.

El archivo debe contener sólo una hoja de trabajo (no permite más de una).

Los datos a ingresar por cada trabajador en el archivo, están predefinidos por la Superintendencia

de Educación y agrupados en filas y columnas, las que se definen en el cuerpo del presente manual.

4.1.1.- ESTRUCTURA DEL ARCHIVO.

El archivo está estructurado como una matriz de filas y columnas.

Ilustración 12

RENDICIÓN DE CUENTAS RECURSOS 2017 MANUAL DE USUARIO SISTEMA DE

RENDICIÓN DE CUENTAS CAPÍTULO I: RENDICIÓN DE

REMUNERACIONES

Versión 02

Fecha Emisión 12/01/2018

Página 11 de 26

Superintendencia de Educación División de Fiscalización

i. FILAS.

Las primeras tres filas se utilizan para identificar el tipo de dato que ingresará el sostenedor. A contar

de la cuarta fila sólo se registran datos relacionados con el pago de remuneraciones correspondiente

a cada trabajador. Los archivos que se carguen en el sistema, deben contener al menos 4 filas: las

tres primeras con los datos de cabecera y la cuarta con el primer registro de datos, tal como se

presenta en el ejemplo.

Ilustración 13

PRIMERA FILA (CLASIFICADOR DE SUBVENCIONES Y TOTALES)

Registra la palabra clave que le permitirá al sistema identificar el contenido de la columna:

Dato general (DATGEN)

Tipo de subvención (fuente de financiamiento) (GENERAL, SEP, PIE…)

Totalizador (TOTALHABER, TOTALDESCUENTO…).

SEGUNDA FILA (ÍTEM DE DATOS GENERALES O CUENTA DE GASTO)

Registra palabra clave que permitirá al sistema identificar específicamente el contenido de la

columna, dependiendo si es un dato general, una cuenta de gasto, descuento o total.

TERCERA FILA (DESCRIPCIÓN)

Contiene una breve reseña del contenido a registrarse en cada columna. Cabe hacer presente, que

el sistema de remuneraciones, no permite la modificación de las primeras 3 filas del archivo “.CSV”,

donde el sostenedor realizará su rendición.

Ejemplo:

A B C

Clasificador DATGEN GENERAL

Ítem RUT 410103

Descripción Rut Trabajador LEY Nº 19.933 (INCLUYE ART. 41 DFL Nº 2/98 ED.) (SAE)

Dato 16.385.958-6 19933 Tabla 1

ii. COLUMNAS

Existen ocho secciones que definen las columnas, algunas de ellas solo se componen por una sola

columna. Las ocho secciones y los valores que pueden tomar sus celdas, según la fila que se esté

ingresando, se describen a continuación.

RENDICIÓN DE CUENTAS RECURSOS 2017 MANUAL DE USUARIO SISTEMA DE

RENDICIÓN DE CUENTAS CAPÍTULO I: RENDICIÓN DE

REMUNERACIONES

Versión 02

Fecha Emisión 12/01/2018

Página 12 de 26

Superintendencia de Educación División de Fiscalización

DATOS GENERALES

Los datos generales permiten identificar al trabajador, las características del contrato y las horas

pactadas y trabajadas durante el mes. Se identifica con “DATGEN” en la primera fila.

La sección “Datos Generales” cuenta con los siguientes campos:

Rut (RUT).

Dígito verificador (DGV).

Apellido paterno (APP).

Apellido materno (APM).

Nombre (NOM).

Identificador del establecimiento (RBD).

Tipo de contrato (TIP).

Horas totales de contrato semanal (HC).

Fecha de inicio del contrato (FEI).

Función (FUN).

Mes (MES).

Año (ANIO).

Días trabajados (DIASTR).

Horas de contrato SEP (HCSEP).

Fecha de inicio contrato SEP (FEISEP).

Estos códigos se ingresan en la segunda fila de estas columnas. Para mayor detalle al respecto de

los datos generales, revise el Anexo.

A continuación, se describen en detalle cada uno de los campos y los valores con los que se puede

llenar el archivo desde la fila 4 en adelante.

Cabe hacer presente, que para este proceso de Rendición de Cuentas Recursos 2017, se han

agregado las siguientes cuentas:

410 127 Asignación de reconocimiento por Docencia en Establecimientos de Alta

Concentración de Alumnos Prioritarios.

410 128 Asignación por Tramo de Desarrollo Profesional.

410 129 Planilla suplementaria Art. 64 DFL. N° 1°/98.

El detalle de estas asignaciones, está contenido en el documento “Fe de Erratas, Manual de Cuentas

para la Rendición de Recursos 2017-2018”, que se encuentra disponible en el sitio web

http://ptf.supereduc.cl.

Es necesario recordar que, para este proceso de rendición de remuneraciones, cada una de las

funciones se deben informar en un solo registro, es decir, a cada persona le corresponderá a una

fila del archivo donde se declaran los gastos. En otras palabras, si un trabajador desempeña más de

una función en el establecimiento educacional, se deberá declarar cada una de esas funciones por

separado, para cada mes declarado, lo que significará que cada función tendrá su fila exclusiva.

Para el campo “horas totales de contrato semanal” o “HC”, se debe ingresar la cantidad de horas

contratadas por función. La sumatoria de horas trabajadas durante una semana, tanto HC como

HCSEP, debe ser menor o igual a 44, salvo en el caso de las funciones distintas de las docentes en

establecimientos con dependencia Particular Subvencionada, en cuyo caso el límite es de 45 horas

semanales. Lo anterior aplica tanto para las horas totales de contrato semanal, como para las horas

de contrato SEP. Estas últimas no podrán superar las horas totales de contrato semanal.

RENDICIÓN DE CUENTAS RECURSOS 2017 MANUAL DE USUARIO SISTEMA DE

RENDICIÓN DE CUENTAS CAPÍTULO I: RENDICIÓN DE

REMUNERACIONES

Versión 02

Fecha Emisión 12/01/2018

Página 13 de 26

Superintendencia de Educación División de Fiscalización

Cada registro (fila), quedará identificado como único dentro de una planilla de remuneraciones, por

el análisis de la combinación que se da entre los siguientes campos: RBD, RUT, MES y FUN.

La siguiente imagen muestra la presentación de los datos generales de la plantilla que se utiliza para

rendir remuneraciones:

Ilustración 14

HABERES.

Los haberes se definen como los ingresos brutos recibidos por el trabajador que sean asociados a

una subvención. Existen siete subvenciones a las que se pueden cargar los gastos por

remuneraciones de los trabajadores, ellas son: Subvención General, Subvención Escolar Preferencial

(SEP), Programa de Integración Escolar (PIE), Subvención Refuerzo Educativo, Subvención Internado,

Subvención Pro Retención y FAEP, en sus distintos convenios vigentes.

Cabe señalar, que cada subvención mencionada en el párrafo anterior, se le pueden asociar cargos

a las cuentas que se especifican para ellas en el Plan de Cuentas y su Manual de Cuentas Recursos

2016, combinado con la Fe de Erratas Manual de cuentas para la Rendición de Recursos Públicos

destinados a educación 2017-2018.

Asimismo, se recuerda a los sostenedores, que la rendición de recursos FAEP, debe ser idéntica a la

realizada ante las SEREMIS de Educación correspondiente a su región.

Para identificar los haberes, el sostenedor debe procurar leer en la primera fila del archivo el nombre

de la subvención donde imputará el gasto, luego, la segunda fila, le indicará cuál es el código de la

cuenta correspondiente a cada materia, como se presenta en la tabla a continuación:

GENERAL GENERAL SEP SEP REFUERZO

410101 410102 410116 410104 410116

Sueldo Base Horas extras Asignaciones % incremento zona

Asignaciones

XXXXXXXX XXXXXXXX XXXXXXXX XXXXXXXX XXXXXXXX

Tabla 2

HABERES NO RENDIBLES.

Son haberes incluidos en la liquidación de sueldo del trabajador, pero que no corresponde

clasificarlas como un gasto del sostenedor, según lo definido en el Manual de Cuentas. Todos los

haberes no rendibles se informan consolidados en una sola columna. En la plantilla que se descarga

del sistema, se identifican estos gastos en la columna denominada “HABERNOREND”, tal como se

presenta en la imagen a continuación:

RENDICIÓN DE CUENTAS RECURSOS 2017 MANUAL DE USUARIO SISTEMA DE

RENDICIÓN DE CUENTAS CAPÍTULO I: RENDICIÓN DE

REMUNERACIONES

Versión 02

Fecha Emisión 12/01/2018

Página 14 de 26

Superintendencia de Educación División de Fiscalización

Ilustración 15

TOTAL HABERES.

Es la sumatoria de todos los haberes rendidos más la columna haberes no rendibles

(HABERNOREND). Esta suma se puede hacer utilizando las herramientas de planilla de cálculo. Una

vez que se guarde el documento como “.CSV”, el valor guardado será el resultado de la fórmula.

Este campo se identifica como “TOTALHABER”, en el archivo para rendir remuneraciones, tal como

se presenta a continuación:

Ilustración 16

DESCUENTOS.

Se identifica una sección del archivo denominada “DESCUENTO”, en cuya primera fila se encuentra

el nombre de la sección, y en la segunda, se observan los códigos que resumen los tipos de

descuentos que se registran en las liquidaciones de sueldo de los trabajadores.

A continuación, se presenta una tabla de resumen con los códigos y nombres de los descuentos:

CLASIFICADOR

FILA 1

ÍTEM

FILA 2

DESCRIPCIÓN

FILA 3

DESCUENTO PRE Previsión A.F.P.

DESCUENTO AAF Ahorro A.F.P.

DESCUENTO SAL Previsión ISAPRE y/o FONASA

DESCUENTO ASA Adicional Salud

DESCUENTO IMP Impuesto

DESCUENTO CCA Descuento CCAF

DESCUENTO DIF Descuentos instituciones financieras

DESCUENTO DIS Descuentos instituciones sociales

DESCUENTO REJ Retención Judicial

DESCUENTO SCE Seguro de Cesantía Trabajador

DESCUENTO ANT Anticipo Sueldo

RENDICIÓN DE CUENTAS RECURSOS 2017 MANUAL DE USUARIO SISTEMA DE

RENDICIÓN DE CUENTAS CAPÍTULO I: RENDICIÓN DE

REMUNERACIONES

Versión 02

Fecha Emisión 12/01/2018

Página 15 de 26

Superintendencia de Educación División de Fiscalización

DESCUENTO ODV Otros descuentos variables

Tabla 3

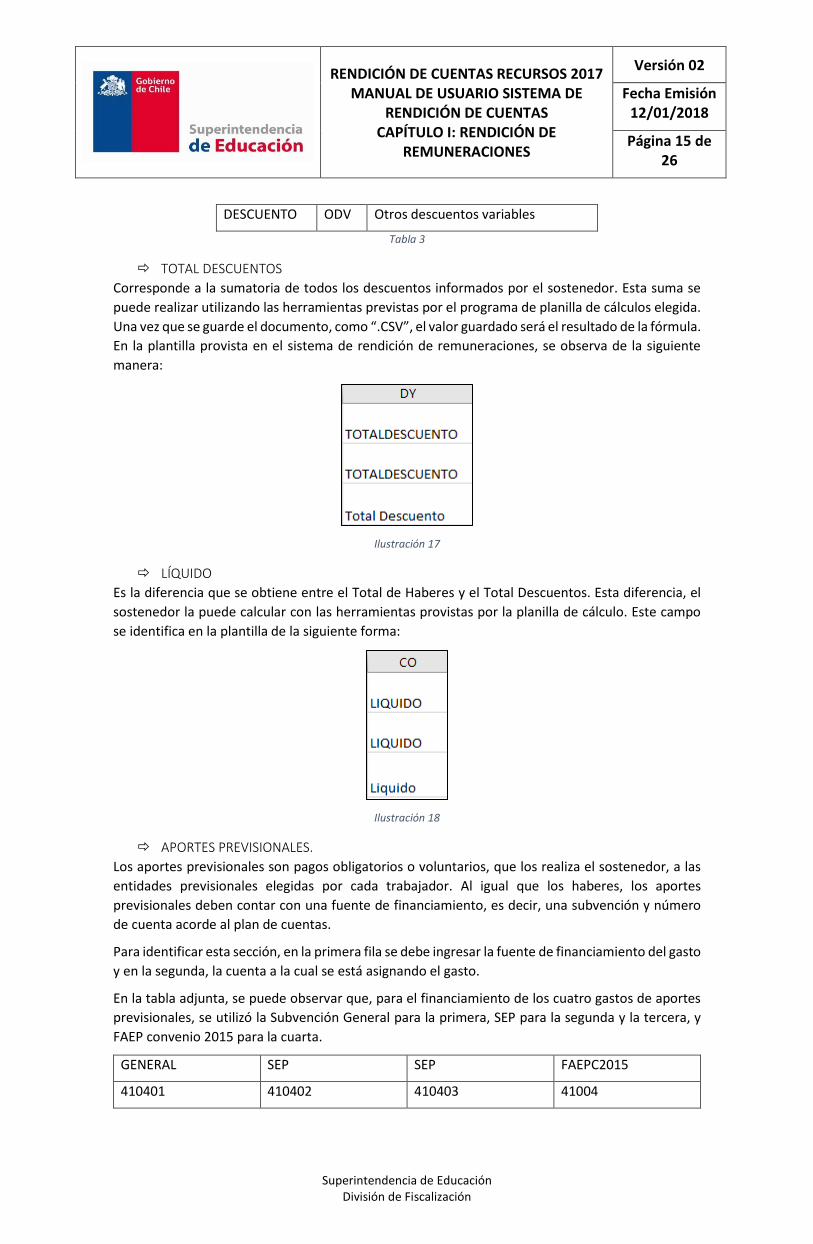

TOTAL DESCUENTOS

Corresponde a la sumatoria de todos los descuentos informados por el sostenedor. Esta suma se

puede realizar utilizando las herramientas previstas por el programa de planilla de cálculos elegida.

Una vez que se guarde el documento, como “.CSV”, el valor guardado será el resultado de la fórmula.

En la plantilla provista en el sistema de rendición de remuneraciones, se observa de la siguiente

manera:

Ilustración 17

LÍQUIDO

Es la diferencia que se obtiene entre el Total de Haberes y el Total Descuentos. Esta diferencia, el

sostenedor la puede calcular con las herramientas provistas por la planilla de cálculo. Este campo

se identifica en la plantilla de la siguiente forma:

Ilustración 18

APORTES PREVISIONALES.

Los aportes previsionales son pagos obligatorios o voluntarios, que los realiza el sostenedor, a las

entidades previsionales elegidas por cada trabajador. Al igual que los haberes, los aportes

previsionales deben contar con una fuente de financiamiento, es decir, una subvención y número

de cuenta acorde al plan de cuentas.

Para identificar esta sección, en la primera fila se debe ingresar la fuente de financiamiento del gasto

y en la segunda, la cuenta a la cual se está asignando el gasto.

En la tabla adjunta, se puede observar que, para el financiamiento de los cuatro gastos de aportes

previsionales, se utilizó la Subvención General para la primera, SEP para la segunda y la tercera, y

FAEP convenio 2015 para la cuarta.

GENERAL SEP SEP FAEPC2015

410401 410402 410403 41004

RENDICIÓN DE CUENTAS RECURSOS 2017 MANUAL DE USUARIO SISTEMA DE

RENDICIÓN DE CUENTAS CAPÍTULO I: RENDICIÓN DE

REMUNERACIONES

Versión 02

Fecha Emisión 12/01/2018

Página 16 de 26

Superintendencia de Educación División de Fiscalización

Seguro De Accidente Del Trabajo

Seguro De Cesantía Seguro De Invalidez y Sobrevivencia (SIS)

Otros Aportes Previsionales del Sostenedor

xxxxxxx xxxxxxx xxxxxxx xxxxxxx

Tabla 4

Se recuerda que la rendición de recursos FAEP debe corresponder a la misma rendición realizada a

MINEDUC.

RENDICIÓN DE CUENTAS RECURSOS 2017 MANUAL DE USUARIO SISTEMA DE

RENDICIÓN DE CUENTAS CAPÍTULO I: RENDICIÓN DE

REMUNERACIONES

Versión 02

Fecha Emisión 12/01/2018

Página 17 de 26

Superintendencia de Educación División de Fiscalización

4.1.2.- CASO ESPECIAL: RENDICIÓN DE APORTES PREVISIONALES FINANCIADOS CON FAEP U OTRO.

En el caso que un sostenedor pague las remuneraciones de sus docentes con cargo a la Subvención

General, y los pagos de las cotizaciones y aportes previsionales los realiza con cargo al Fondo de

Apoyo a la Educación Pública (FAEP), el archivo “.CSV” para la carga masiva de gastos

remuneracionales, debe ser de la siguiente forma:

Ilustración 191

Este sistema de registro, permite que, en el visualizador, se refleje la porción de gastos en

remuneraciones (por pago de cotizaciones y aportes previsionales) financiada con recursos FAEP.

Ilustración 202

1 Para fines demostrativos, se eliminaron filas del archivo “.CSV” de remuneraciones. 2 Para fines demostrativos, solo se consideró el apartado “Cuenta de Gastos” del visualizador.

RENDICIÓN DE CUENTAS RECURSOS 2017 MANUAL DE USUARIO SISTEMA DE

RENDICIÓN DE CUENTAS CAPÍTULO I: RENDICIÓN DE

REMUNERACIONES

Versión 02

Fecha Emisión 12/01/2018

Página 18 de 26

Superintendencia de Educación División de Fiscalización

4.1.3.- DEUDAS DERIVADAS DE REMUNERACIONES´

Por este concepto, se entienden las deudas por remuneraciones que consideran el pago de deudas

previsionales y sueldos de trabajadores que se desempeñen o se hubieren desempeñado en los

servicios educativos dependientes del sostenedor.

DEUDAS PREVISIONALES CORRESPONDIENTES A PERÍODOS ANTERIORES AL AÑO DE

RENDICIÓN.

Las deudas previsionales, de períodos anteriores al año de rendición, se informan en el Libro de

Compras, por carga masiva, en conformidad con las subcategorías de cuentas:

- 410310 SANEAMIENTO COTIZACIONES PREVISIONALES, para la regularización de las

cotizaciones previsionales.

- 410311 SANEAMIENTO APORTES PREVISIONALES EMPLEADOR, corresponde a los gastos

por cotizaciones previsionales de cargo del empleador.

La rendición se debe realizar, de acuerdo al detalle del personal declarado, en las respectivas

planillas de pago de deudas previsionales. A continuación, se presenta un ejemplo de un

comprobante de pago de cotizaciones de la AFP Modelo.

Ilustración 21

Dado que, para este tipo de desembolsos, se utiliza el mismo archivo “.CSV”, que, para la carga

masiva de compras, se debe tener en cuenta, las siguientes descripciones de los campos a

completar:

RENDICIÓN DE CUENTAS RECURSOS 2017 MANUAL DE USUARIO SISTEMA DE

RENDICIÓN DE CUENTAS CAPÍTULO I: RENDICIÓN DE

REMUNERACIONES

Versión 02

Fecha Emisión 12/01/2018

Página 19 de 26

Superintendencia de Educación División de Fiscalización

Detalle a completar: Ejemplo:

RBD-AC: el sostenedor debe indicar el centro de costos al que se imputa el gasto, para el caso de FAEP, será siempre AC.

AC

Código cuenta: depende de la naturaleza del gasto, puede ser 410310 para las deudas previsionales de cargo del trabajador como AFP e ISAPRE.

410310

Tipo doc.: para cotizaciones de períodos anteriores solo usar “planilla”.

PLANILLA

N° Doc.: n° de folio del documento de pago. 2009201411310607

Fecha de documento: fecha del documento que se declara.

dd-mm-aaaa

Fecha de pago: fecha de realización del pago. dd-mm-aaaa

Descripción gasto: breve descripción del desembolso declarado, por cada uno de los tipos de gastos realizado.

Pago cotizaciones AFP Modelo mes de diciembre

(año)

Pago cotizaciones ISAPRE Colmena mes de diciembre

(año)

RUT proveedor: RUT de cada trabajador declarado en la planilla de pago de cotizaciones previsionales.

11.xxx.xxx-1

Nombre proveedor: nombre y apellido de cada trabajador declarado en la planilla de pago de cotizaciones previsionales.

Jorge XXXX

Monto documento: valor de la planilla de pago de cotizaciones previsionales, se debe incorporar el gasto completo pagado al trabajador.

$80.599

Tabla 5

Con los datos del “comprobante de Pago de Cotizaciones Previsionales”, presentado anteriormente,

se obtendría el siguiente archivo “.CSV” para carga masiva de información en el libro de compras

del sistema de rendición de cuentas, por deudas previsionales de períodos anteriores.

Ilustración 22

SUELDOS ADEUDADOS

o Sueldos adeudados correspondientes a períodos anteriores al año de rendición.

- Trabajadores vigentes.

RENDICIÓN DE CUENTAS RECURSOS 2017 MANUAL DE USUARIO SISTEMA DE

RENDICIÓN DE CUENTAS CAPÍTULO I: RENDICIÓN DE

REMUNERACIONES

Versión 02

Fecha Emisión 12/01/2018

Página 20 de 26

Superintendencia de Educación División de Fiscalización

En caso de adeudar sueldos de las remuneraciones de trabajadores vigentes (es decir, que aun

presten servicios para algún establecimiento educacional del sostenedor), se deberá declarar junto

con las remuneraciones del período 2017.

Por ejemplo, en el caso de un docente, a quien le deben el sueldo de diciembre de 2015, y sigue

desempeñando labores en la entidad sostenedora; una forma de declarar sus sueldos adeudados

como pagos retroactivos en sus liquidaciones de sueldo, incorporando las columnas “FAEPC201X”

necesarias para cada ítem o categoría adeudada, como se aprecia en la siguiente imagen:

Ilustración 23

- Trabajadores no vigentes.

En caso de adeudar sueldos de las personas no vigentes (ya no desempeñan labores en los

establecimientos del sostenedor), se deberá declarar de manera excepcional en el libro de compras

del sistema de rendición de cuentas, cargando el gasto en la cuenta “otros gastos de operación”,

subcategoría código 410910, por carga masiva.

Para clarificar esta situación, exponemos el siguiente ejemplo: al profesor Pérez, le deben haberes

del sueldo de diciembre de 2013, sin embargo, ya no desempeña labores para el sostenedor

municipal que está realizando la rendición de cuentas. En consecuencia, el sostenedor decidió emitir

un cheque a nombre del docente, adjuntando en el comprobante de egreso N° 5454, los

antecedentes del desembolso y la firma de recepción conforme del docente.

En la siguiente imagen se puede apreciar un ejemplo respecto al cómo se podría declarar una

situación similar, en el archivo de carga masiva correspondiente al libro de compras del sistema de

rendición de cuentas.

Ilustración 24

o Sueldos adeudados correspondientes al año de rendición

En el caso de los desembolsos, producto del pago de remuneraciones del período con recursos FAEP,

se deben declarar por carga masiva en la plataforma de remuneraciones, indicando las respectivas

categorías que componen la remuneración del trabajador.

En la imagen que se muestra a continuación, se puede identificar en el ejemplo el pago de

remuneraciones del personal, donde se paga su remuneración base con SEP, pero los bonos y

asignaciones especiales se pagan con cargo a FAEP.

RENDICIÓN DE CUENTAS RECURSOS 2017 MANUAL DE USUARIO SISTEMA DE

RENDICIÓN DE CUENTAS CAPÍTULO I: RENDICIÓN DE

REMUNERACIONES

Versión 02

Fecha Emisión 12/01/2018

Página 21 de 26

Superintendencia de Educación División de Fiscalización

Ilustración 25

5.- ETAPA II – CARGAR LIBRO EN LA PLATAFORMA - MÓDULO DE REMUNERACIONES.

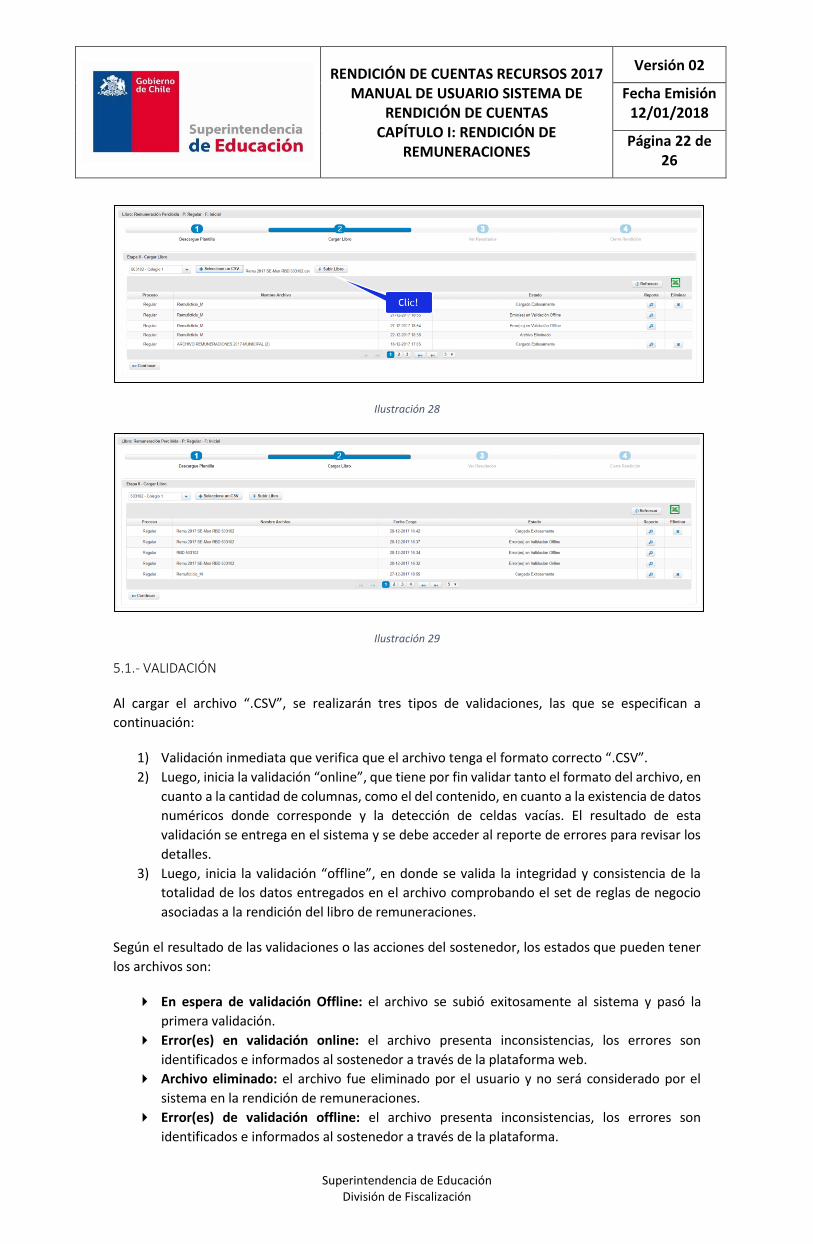

El sostenedor luego de completar los archivos con los datos de las remuneraciones, debe cargar

cada uno de las planillas CSV al sistema, por cada uno de los RBD que tenga. Para esto, debe ingresar

en la “Etapa II – Cargar Libro”, hacer clic en la lista desplegable “Seleccione Establecimiento”, y

aparecerá una lista desplegable con todos los RDB asociados al RUT del sostenedor, elija uno de

ellos. Luego, haga clic en el botón “Seleccione un CSV”, y en la ventana emergente, tendrá que

seleccionar el archivo correspondiente al establecimiento elegido. Debe procurar que el archivo

tenga terminación “.CSV”, para que la plataforma pueda leer la información declarada por el

sostenedor.

Ilustración 26

|

Ilustración 27

Una vez seleccionado el archivo, el sostenedor debe hacer clic en el botón “subir archivo”. Esta

acción, se deberá repetir, para todos los “.CSV” donde el sostenedor, tenga los registros de la

rendición de remuneraciones 2017, por cada uno de los establecimientos educacionales.

RENDICIÓN DE CUENTAS RECURSOS 2017 MANUAL DE USUARIO SISTEMA DE

RENDICIÓN DE CUENTAS CAPÍTULO I: RENDICIÓN DE

REMUNERACIONES

Versión 02

Fecha Emisión 12/01/2018

Página 22 de 26

Superintendencia de Educación División de Fiscalización

Ilustración 28

Ilustración 29

5.1.- VALIDACIÓN

Al cargar el archivo “.CSV”, se realizarán tres tipos de validaciones, las que se especifican a

continuación:

1) Validación inmediata que verifica que el archivo tenga el formato correcto “.CSV”.

2) Luego, inicia la validación “online”, que tiene por fin validar tanto el formato del archivo, en

cuanto a la cantidad de columnas, como el del contenido, en cuanto a la existencia de datos

numéricos donde corresponde y la detección de celdas vacías. El resultado de esta

validación se entrega en el sistema y se debe acceder al reporte de errores para revisar los

detalles.

3) Luego, inicia la validación “offline”, en donde se valida la integridad y consistencia de la

totalidad de los datos entregados en el archivo comprobando el set de reglas de negocio

asociadas a la rendición del libro de remuneraciones.

Según el resultado de las validaciones o las acciones del sostenedor, los estados que pueden tener

los archivos son:

En espera de validación Offline: el archivo se subió exitosamente al sistema y pasó la

primera validación.

Error(es) en validación online: el archivo presenta inconsistencias, los errores son

identificados e informados al sostenedor a través de la plataforma web.

Archivo eliminado: el archivo fue eliminado por el usuario y no será considerado por el

sistema en la rendición de remuneraciones.

Error(es) de validación offline: el archivo presenta inconsistencias, los errores son

identificados e informados al sostenedor a través de la plataforma.

RENDICIÓN DE CUENTAS RECURSOS 2017 MANUAL DE USUARIO SISTEMA DE

RENDICIÓN DE CUENTAS CAPÍTULO I: RENDICIÓN DE

REMUNERACIONES

Versión 02

Fecha Emisión 12/01/2018

Página 23 de 26

Superintendencia de Educación División de Fiscalización

Guardando datos del archivo exitoso: el archivo aprobó las validaciones offline, y el sistema

se encuentra registrando la información declarada en la base de datos.

Cargado exitosamente: la información declarada ha sido registrada exitosamente en la base

de datos.

Ilustración 30

5.1.1.- VALIDACIONES EXITOSAS.

Una vez cargado el archivo exitosamente, el sostenedor puede hacer clic en el botón “reporte”,

donde aparecerá un resumen con la información relacionada con las validaciones que realiza el

sistema sobre los archivos cargados por el sostenedor, tal como se presenta a continuación.

Ilustración 31

5.1.2.- VALIDACIONES NO EXITOSAS.

En el caso de que un archivo “.CSV” cargado por el sostenedor presente errores en alguna de las

pruebas de validación, el sistema proveerá al usuario un reporte en el que se presenta cada error

que se detectó en el archivo. En dicho reporte, se establecen los siguientes campos:

Tipo: señala en qué etapa de las validaciones se encontró el error.

Regla: indica la regla de validación que el archivo no cumplió.

Ubicación: señala la fila y la columna donde se detectó el error.

Ayuda: corresponde a la propuesta de corrección de la falta hallada por el sistema.

RENDICIÓN DE CUENTAS RECURSOS 2017 MANUAL DE USUARIO SISTEMA DE

RENDICIÓN DE CUENTAS CAPÍTULO I: RENDICIÓN DE

REMUNERACIONES

Versión 02

Fecha Emisión 12/01/2018

Página 24 de 26

Superintendencia de Educación División de Fiscalización

Ilustración 32

En estos casos, el archivo puede quedar con el estado “Error(es) en Validación Online” o “Error(es)

en Validación Offline”, dependiendo en qué validación se encontró la falta, tal como se presenta a

continuación.

Ilustración 33

6.- ETAPA III - VER RESULTADOS. .

En esta etapa del sistema, el sostenedor puede observar un resumen de los datos cargados

exitosamente en la plataforma.

RENDICIÓN DE CUENTAS RECURSOS 2017 MANUAL DE USUARIO SISTEMA DE

RENDICIÓN DE CUENTAS CAPÍTULO I: RENDICIÓN DE

REMUNERACIONES

Versión 02

Fecha Emisión 12/01/2018

Página 25 de 26

Superintendencia de Educación División de Fiscalización

Ilustración 34

7.- ETAPA IV - FINALIZA PROCESO.

En este apartado, el sostenedor encontrará el resumen de todos los gastos remuneracionales

exitosamente cargados.

Es responsabilidad del sostenedor, que en esta etapa se corrobore que han sido ingresados todos

los gastos correspondientes a la materia. Cabe señalar, que esta etapa no genera ningún certificado

de cierre, pero es indispensable finalizarla, para consolidar la información en el módulo de cierre.

En este apartado, el botón que responde a la pregunta “¿está seguro de cerrar la rendición?”, se

activará con posterioridad, próximo al término del plazo del proceso de rendición de cuentas, lo que

será informado oportunamente.

Ilustración 35

RENDICIÓN DE CUENTAS RECURSOS 2017 MANUAL DE USUARIO SISTEMA DE

RENDICIÓN DE CUENTAS CAPÍTULO I: RENDICIÓN DE

REMUNERACIONES

Versión 02

Fecha Emisión 12/01/2018

Página 26 de 26

Superintendencia de Educación División de Fiscalización

8.- ANEXO.

Detalle Datos Generales

CLASIFICADOR

FILA 1

ITEM

FILA 2

DESCRIPCIÓN

FILA 3 VALORES POSIBLES FILA 4 EN ADELANTE

DATGEN

RUT Rut Trabajador Número sin puntos, guion ni dígito

verificador [Ej.: 12345678]

DGV Digito verificador del Rut Trabajador 1,2,3,4,5,6,7,8,9,0,K

APP Apellido Paterno Texto con un máximo de 50 caracteres

APM Apellido Materno Texto con un máximo de 50 caracteres

NOM Nombres Texto con un máximo de 100 caracteres

RBD Rol Base Datos Establecimiento

Número (RBD del Establecimiento

Educacional) o AC en caso de

Administración Central

TIP Tipo Contrato "CPF" (Contrato Plazo Fijo) o "CI" (Contrato

Indefinido)

HC Horas totales de contrato semanal Número entre 1 y 45

FEI Fecha Inicio Contrato Fecha en formato: dd-mm-aaaa o

dd/mm/aaaa

FUN

Función que desempeña el trabajador

dentro del establecimiento

educacional o AC para la fila de

remuneraciones que se está

declarando

Para RBD = RBD

Docente Directivo: DOCDIR

Docente Aula: DOCAUL

Docente Técnico Pedagógico: DOCTEP

Asistente Profesional: ASIPRO

Asistente Paradocente: ASIPAR

Asistente Servicio Auxiliar: ASIAUX

Para RBD = AC

Directivo: DIR

Profesional: PRO

Técnico-Administrativo: TEC

MES Mes del año de la liquidación a

declarar Número entre 1 y 12. Ej.: 6

ANIO Año de la liquidación a declarar Número de cuatro dígitos. Ej.: 2017

DIASTR Días trabajados del mes a declarar Número entre 1 y 31

HCSEP Horas de contrato SEP Número entre 0 y 45

FEISEP Fecha Inicio Contrato SEP Formato: dd-mm-aaaa o dd/mm/aaaa.

Desde 01/01/2008.