reforma tributaria modificación al …³n por creación: caso en el cual el activo y el pasivo de...

TRANSCRIPT

27/06/2016 Fernando A. Torres Cárdenas

Profesor: Fernando Torres Cárdenas

Ingeniero Comercial

Magíster en Planificación y Gestión Tributaria

Doctor en Administración de Empresas

REFORMA TRIBUTARIA Modificación al Tratamiento Tributario

del Menor Valor de Inversión (Goodwill Tributario)

1

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

Contar del 1° de enero de 2015 comenzó a regir una norma que había

sido incorporada a la Ley sobre Impuesto a la Renta por la Ley N° 20.630

en el año 2012. Nos referimos a aquella que incorporó al Goodwill y

Badwill en la legislación tributaria de nuestro país, la cual fue modificada

recientemente en cuanto al tratamiento tributario del goodwill no

asignable.

Definiciones:

El artículo 99 de la ley Nº 18.046 sobre Sociedades Anónimas, distingue

dos formas de fusiones propias:

27/06/2016 2 Fernando A. Torres Cárdenas

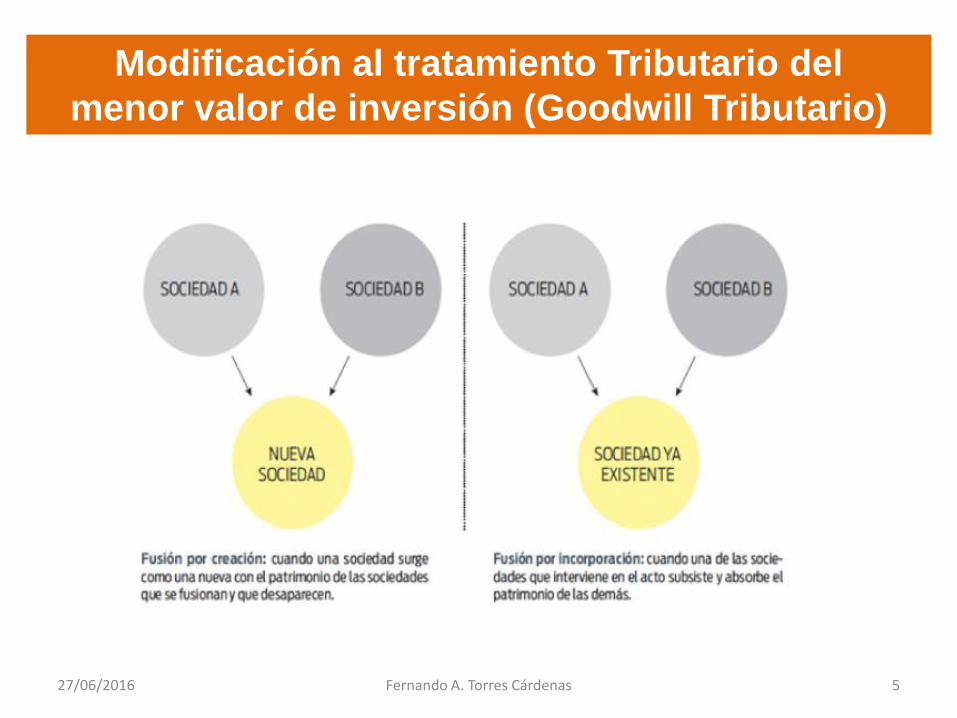

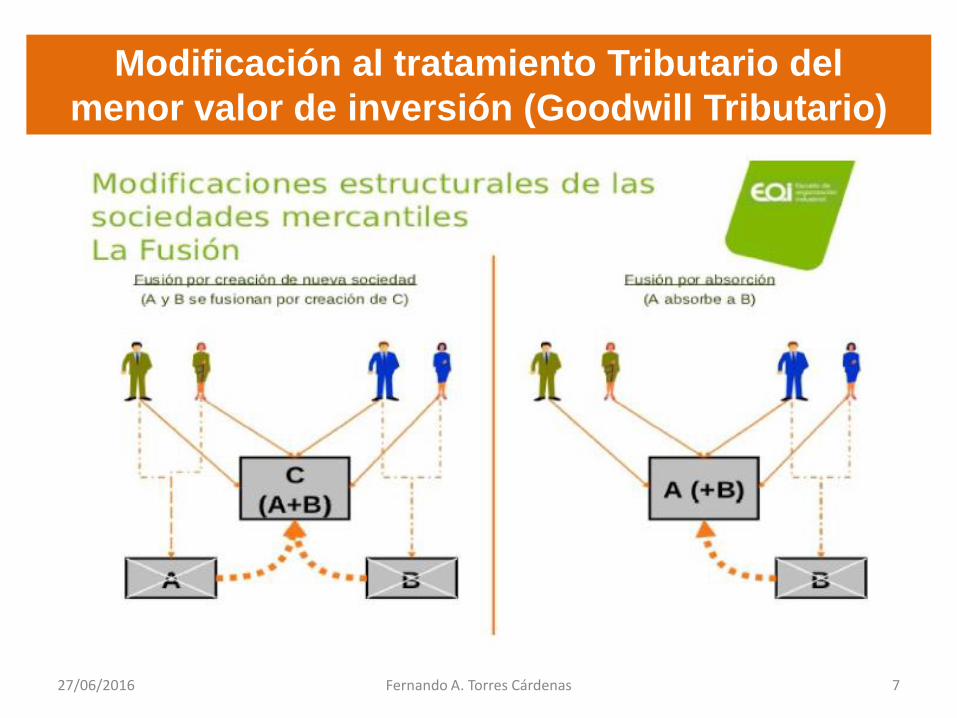

Fusión por creación: caso en el cual el activo y el pasivo de dos o

más sociedades que se disuelven, se aportan a una nueva sociedad

que se constituye. En este caso, un lado, se requiere la extinción de

todas las sociedades que intervienen en la fusión y, por otro, la

creación de una o más sociedades en las cuales se incorporarán la

totalidad de los patrimonios y accionistas o socios de las sociedades

que se disuelven.

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

Fusión por incorporación: cuando una o más sociedades que se

disuelven, son absorbidas por una sociedad ya existente, la que

adquiere todos sus activos y pasivos. En este caso, se requiere la

subsistencia de una de las sociedades que participa en la fusión,

quien mantiene su personalidad jurídica y a la cual se incorporarán la

totalidad de los patrimonios y accionistas o socios de las sociedades

que desaparecen. 27/06/2016 3 Fernando A. Torres Cárdenas

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

De las formas de fusión indicadas se desprenden las siguientes

características:

a) En la fusión se produce la disolución o extinción de, al menos, una de las

sociedades fusionadas.

b) No hay liquidación de las sociedades que se disuelven, porque con la fusión no

se busca la desintegración de las sociedades, sino la conservación de ellas,

mediante la integración en la sociedad que se crea o subsiste.

c) Se produce una transmisión a título universal de los patrimonios a la sociedad

creada, o a la absorbente, en un solo acto jurídico.

d) La fusión importa una unificación de varias sociedades, lo que es producto del

acuerdo o convenio celebrado entre ellas.

e) Se produce la incorporación completa de los accionistas de las sociedades que

se disuelven a la sociedad resultante de la fusión. En este caso, la sociedad que

se crea o subsiste recibe el patrimonio de la sociedad que desaparece y en

contraposición entrega a los accionistas acciones de su propia emisión

representativa del valor aportado.

27/06/2016 4 Fernando A. Torres Cárdenas

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

27/06/2016 5 Fernando A. Torres Cárdenas

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

27/06/2016 6 Fernando A. Torres Cárdenas

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

27/06/2016 7 Fernando A. Torres Cárdenas

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

27/06/2016 8 Fernando A. Torres Cárdenas

¿Qué es el menor valor de inversión (Goodwill Tributario)?

Desde el punto de vista contable, podríamos decir que el Menor Valor de

Inversión o “Goodwill”, constituye la diferencia positiva que se produce

entre precio de adquisición y la proporción del adquiriente en los activos,

pasivos y pasivos contingentes identificables valorados a su valor

razonable de una empresa adquirida. Desde un punto de vista tributario el

goodwill se define como la diferencia positiva que se genera al comparar el

valor efectivamente pagado para adquirir la propiedad de una empresa

versus el monto del capital propio tributario de la sociedad que se

adquiere.

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

27/06/2016 9 Fernando A. Torres Cárdenas

Esta diferencia de valor está dada

por aquellos conceptos que los libros

contables o estados financieros de

una empresa no son capaces de

registrar, como por ejemplo una

marca posicionada a nivel mundial,

una cartera de clientes significativa,

etc., y que el adquirente de dicha

empresa obviamente está dispuesto

a pagar por ellos.

¿Qué es el menor valor de inversión (Goodwill Tributario)? Cont…

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

27/06/2016 10 Fernando A. Torres Cárdenas

Generación del Goodwill

El menor valor de inversión se genera en un proceso de fusión de

sociedades, sea ésta del tipo propia por incorporación o impropia1,

pudiendo verse involucradas tanto sociedades anónimas como de

personas.

Tal como se señaló anteriormente, para determinar el Goodwill es

necesario comparar el valor efectivo de la inversión versus el Capital

Propio Tributario de la entidad absorbida.

1 Entiéndase por fusión propia aquella definida expresamente en el artículo 99 de la Ley N° 18.046, de 1981. La fusión impropia corresponde a la reunión del 100% de las acciones o derechos sociales en manos de una misma persona.

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

27/06/2016 11 Fernando A. Torres Cárdenas

Generación del Goodwill en fusión propia por incorporación

Tratándose de una fusión propia por

incorporación, el goodwill se generará

cuando la sociedad absorbente posea

una inversión previa en la sociedad

absorbida. Así, si la inversión efectiva

previa en la absorbida resulta ser

mayor al porcentaje de propiedad

aplicado al capital propio tributario de

la misma, se generará un menor valor

de inversión.

27/06/2016 Fernando A. Torres Cárdenas

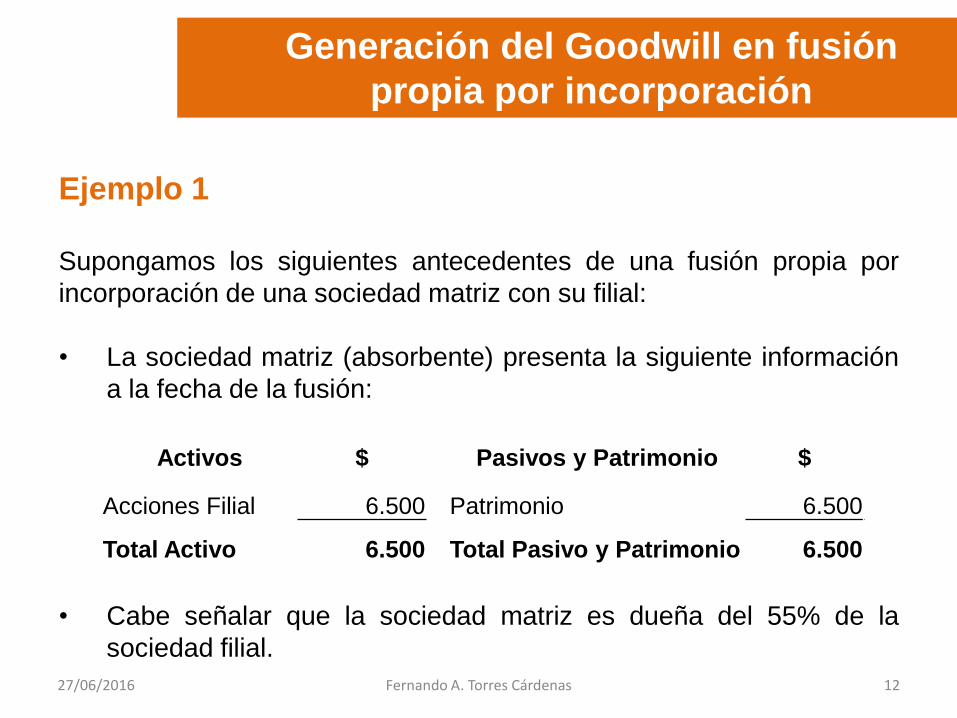

Supongamos los siguientes antecedentes de una fusión propia por

incorporación de una sociedad matriz con su filial:

• La sociedad matriz (absorbente) presenta la siguiente información

a la fecha de la fusión:

Generación del Goodwill en fusión

propia por incorporación

Ejemplo 1

Activos $ Pasivos y Patrimonio $

Acciones Filial 6.500 Patrimonio 6.500

Total Activo 6.500 Total Pasivo y Patrimonio 6.500

• Cabe señalar que la sociedad matriz es dueña del 55% de la

sociedad filial.

12

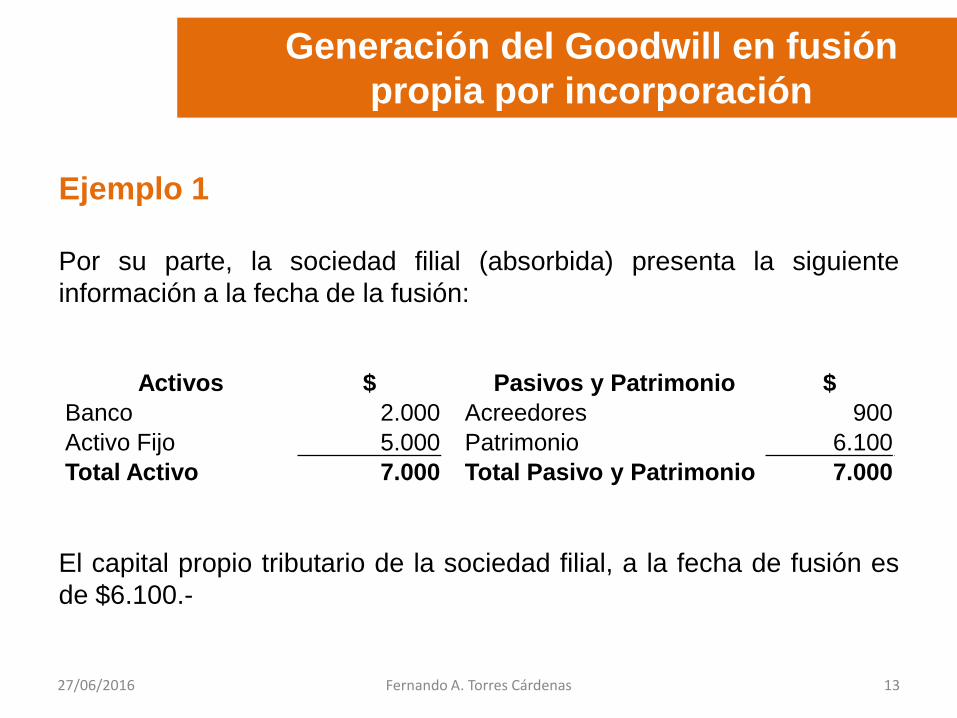

27/06/2016 Fernando A. Torres Cárdenas

Por su parte, la sociedad filial (absorbida) presenta la siguiente

información a la fecha de la fusión:

Generación del Goodwill en fusión

propia por incorporación

Ejemplo 1

Activos $ Pasivos y Patrimonio $

Banco 2.000 Acreedores 900

Activo Fijo 5.000 Patrimonio 6.100

Total Activo 7.000 Total Pasivo y Patrimonio 7.000

El capital propio tributario de la sociedad filial, a la fecha de fusión es

de $6.100.-

13

27/06/2016 Fernando A. Torres Cárdenas

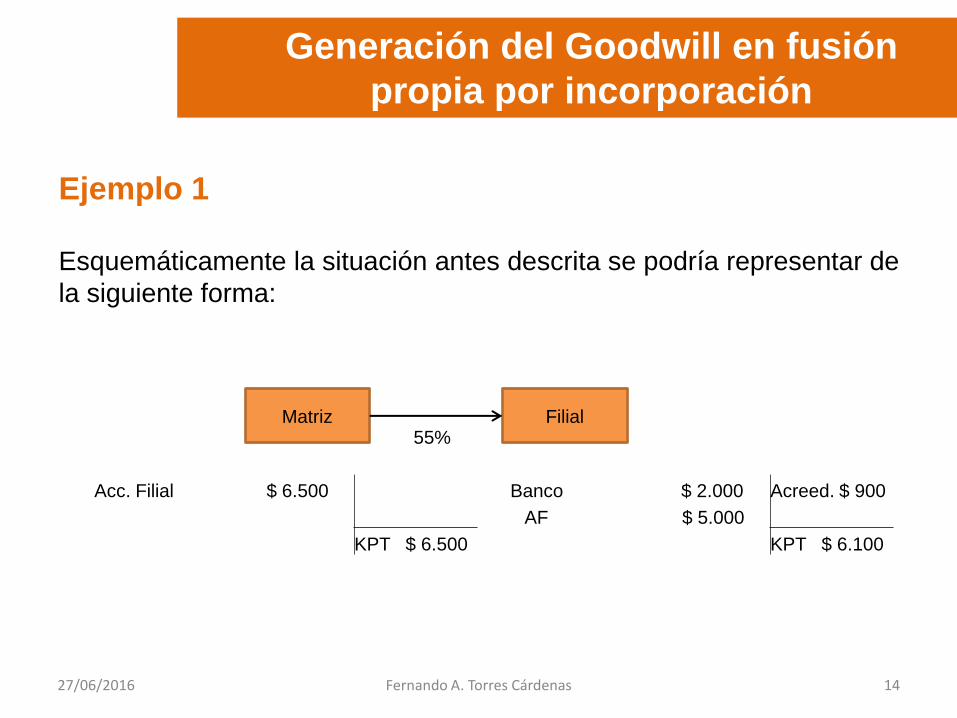

Esquemáticamente la situación antes descrita se podría representar de

la siguiente forma:

Generación del Goodwill en fusión

propia por incorporación

Ejemplo 1

55%

Acc. Filial $ 6.500 Banco $ 2.000 Acreed. $ 900

AF $ 5.000

KPT $ 6.500 KPT $ 6.100

Matriz Filial

14

27/06/2016 Fernando A. Torres Cárdenas

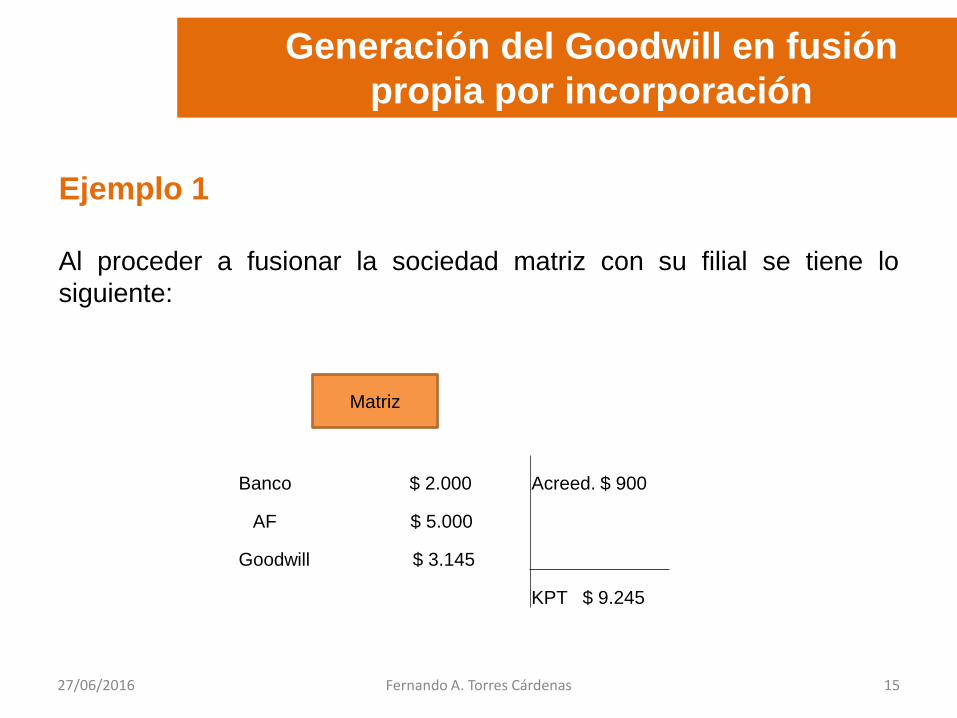

Al proceder a fusionar la sociedad matriz con su filial se tiene lo

siguiente:

Generación del Goodwill en fusión

propia por incorporación

Ejemplo 1

Banco $ 2.000 Acreed. $ 900

AF $ 5.000

Goodwill $ 3.145

KPT $ 9.245

Matriz

15

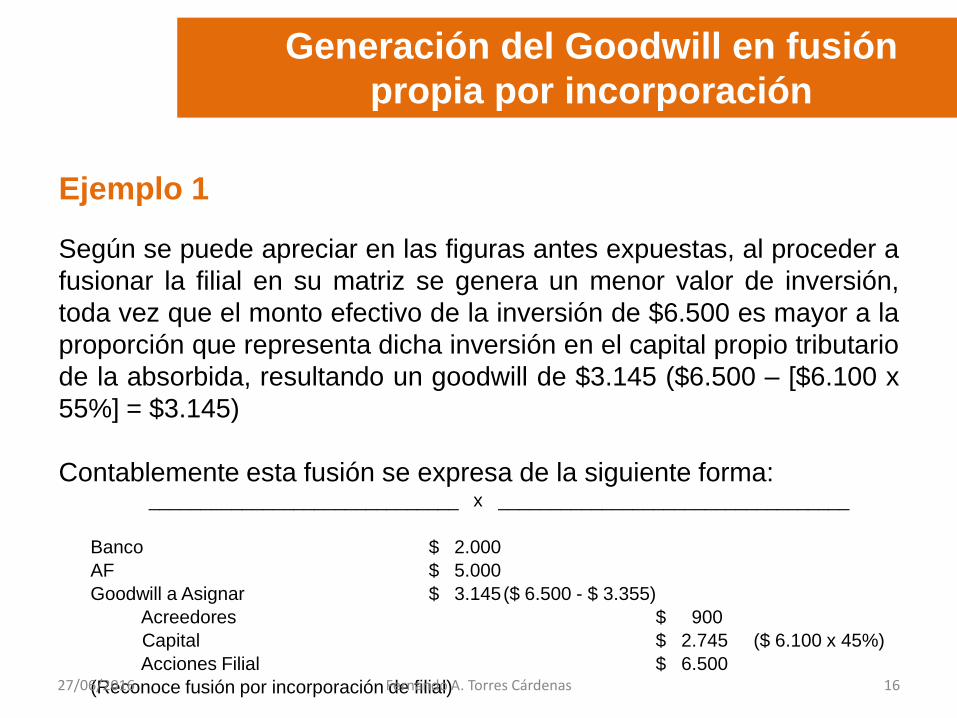

Según se puede apreciar en las figuras antes expuestas, al proceder a

fusionar la filial en su matriz se genera un menor valor de inversión,

toda vez que el monto efectivo de la inversión de $6.500 es mayor a la

proporción que representa dicha inversión en el capital propio tributario

de la absorbida, resultando un goodwill de $3.145 ($6.500 – [$6.100 x

55%] = $3.145)

Contablemente esta fusión se expresa de la siguiente forma:

Generación del Goodwill en fusión

propia por incorporación

Ejemplo 1

______________________________ x __________________________________

Banco $ 2.000

AF $ 5.000

Goodwill a Asignar $ 3.145 ($ 6.500 - $ 3.355)

Acreedores $ 900

Capital $ 2.745 ($ 6.100 x 45%)

Acciones Filial $ 6.500

(Reconoce fusión por incorporación de filial) 27/06/2016 16 Fernando A. Torres Cárdenas

27/06/2016 Fernando A. Torres Cárdenas 17

Generación del Goodwill en fusión

propia por incorporación

Comentarios:

El aumento de capital reflejado

en la contabilización antes

expuesta es explicada por

aquella parte del capital propio

de la sociedad absorbida que se

incorpora a la sociedad matriz,

de la cual esta última no era

dueña, el decir, del

45% restante.

27/06/2016 Fernando A. Torres Cárdenas 18

Generación del Goodwill en fusión

impropia

En el caso de una fusión impropia, el goodwill se generará exista o no

una inversión previa en la sociedad absorbida, y corresponderá al

resultado positivo de comparar la inversión efectiva, representativa del

100% de la propiedad, con el capital propio tributario de la sociedad

absorbida.

Ejemplo 2

A continuación se exponen antecedentes a efectos de observar

lo tratado a través de un ejemplo práctico:

27/06/2016 Fernando A. Torres Cárdenas

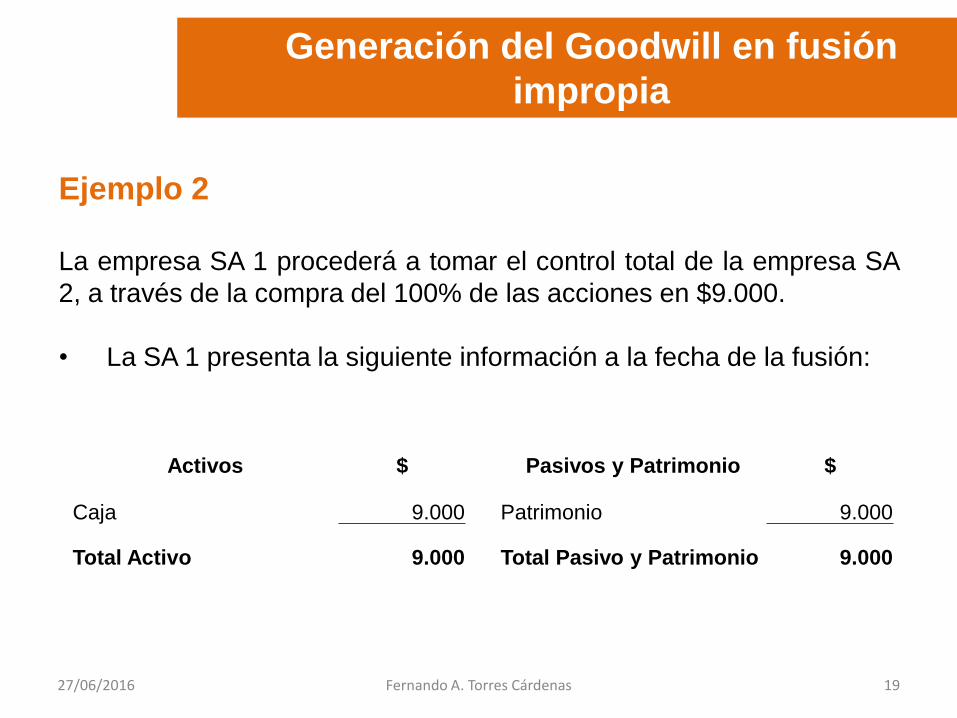

La empresa SA 1 procederá a tomar el control total de la empresa SA

2, a través de la compra del 100% de las acciones en $9.000.

• La SA 1 presenta la siguiente información a la fecha de la fusión:

Generación del Goodwill en fusión

impropia

Ejemplo 2

Activos $ Pasivos y Patrimonio $

Caja 9.000 Patrimonio 9.000

Total Activo 9.000 Total Pasivo y Patrimonio 9.000

19

27/06/2016 Fernando A. Torres Cárdenas

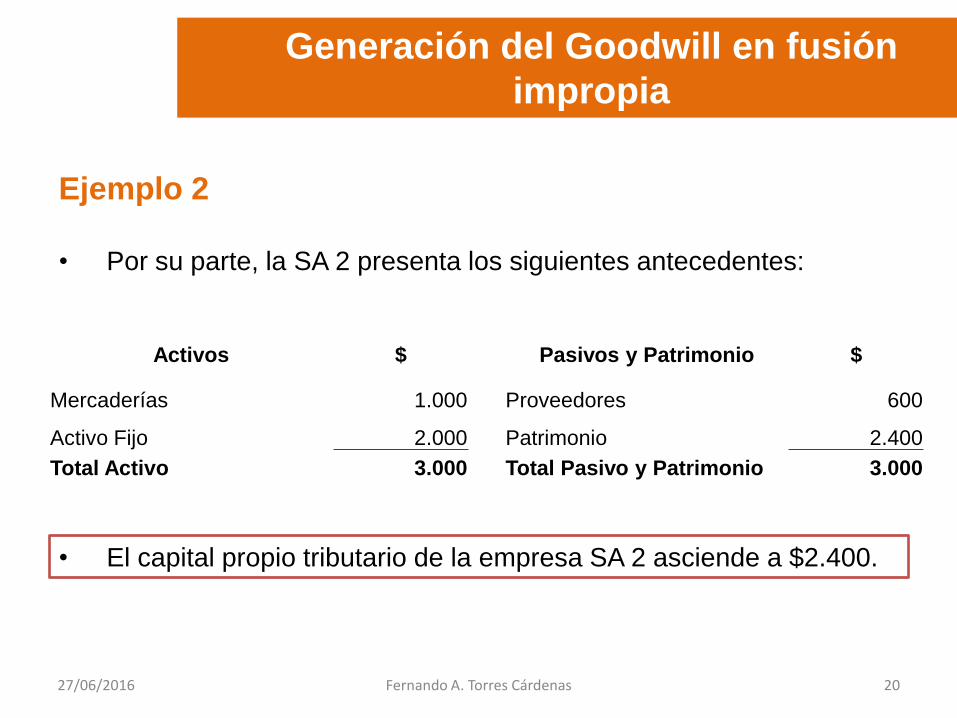

• Por su parte, la SA 2 presenta los siguientes antecedentes:

Generación del Goodwill en fusión

impropia

Ejemplo 2

Activos $ Pasivos y Patrimonio $

Mercaderías 1.000 Proveedores 600

Activo Fijo 2.000 Patrimonio 2.400

Total Activo 3.000 Total Pasivo y Patrimonio 3.000

• El capital propio tributario de la empresa SA 2 asciende a $2.400.

20

27/06/2016 Fernando A. Torres Cárdenas

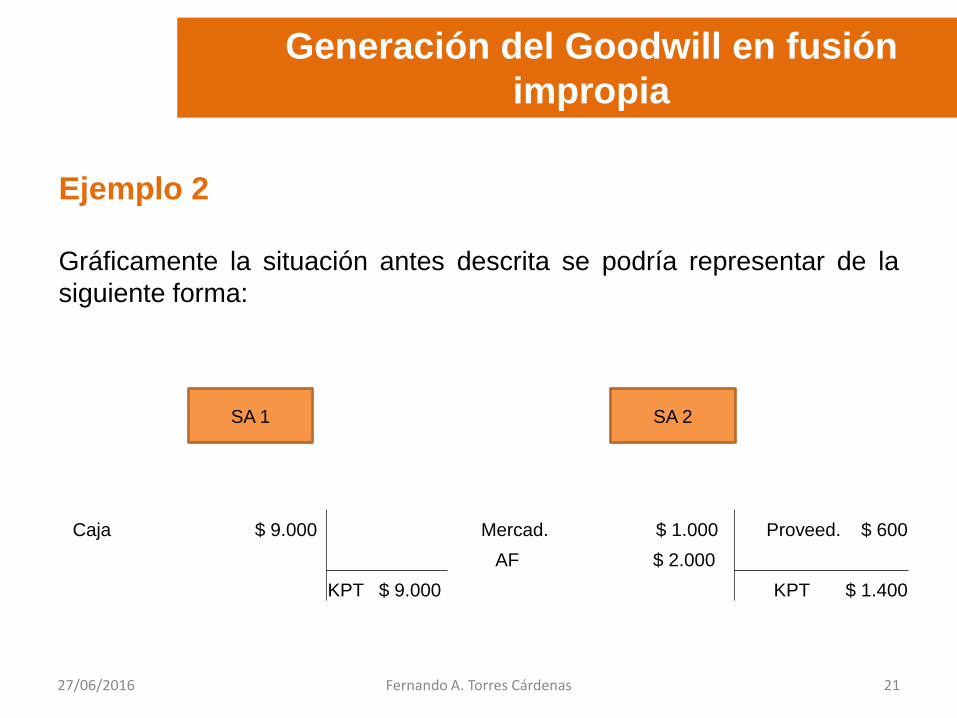

Gráficamente la situación antes descrita se podría representar de la

siguiente forma:

Ejemplo 2

SA 1 SA 2

Generación del Goodwill en fusión

impropia

Caja $ 9.000 Mercad. $ 1.000 Proveed. $ 600

AF $ 2.000

KPT $ 9.000 KPT $ 1.400

21

27/06/2016 Fernando A. Torres Cárdenas

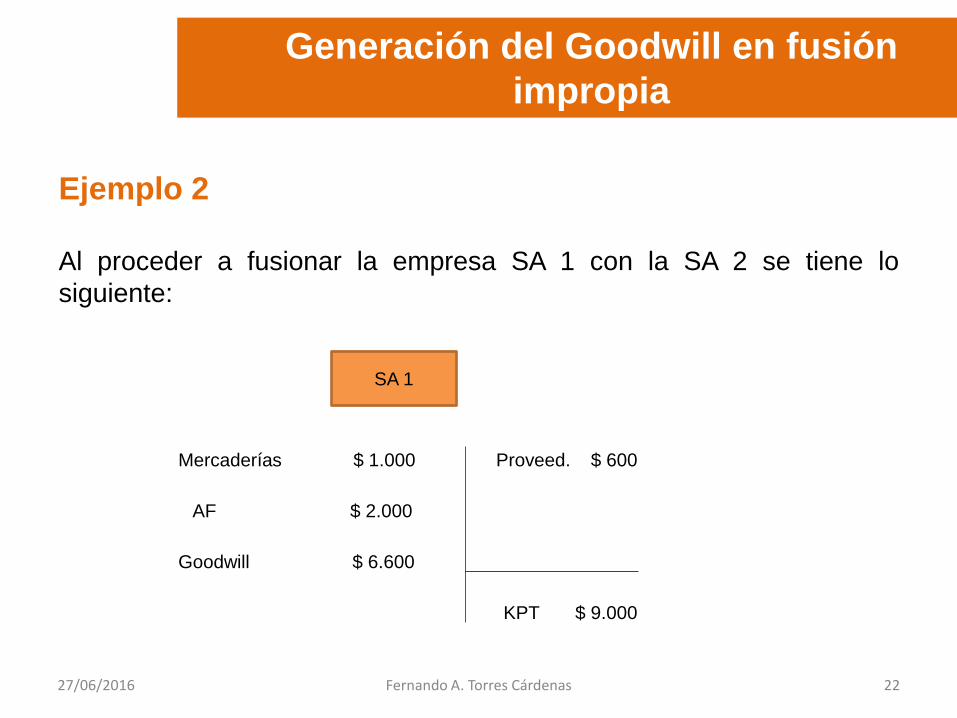

Al proceder a fusionar la empresa SA 1 con la SA 2 se tiene lo

siguiente:

Ejemplo 2

SA 1

Generación del Goodwill en fusión

impropia

Mercaderías $ 1.000 Proveed. $ 600

AF $ 2.000

Goodwill $ 6.600

KPT $ 9.000

22

27/06/2016 Fernando A. Torres Cárdenas

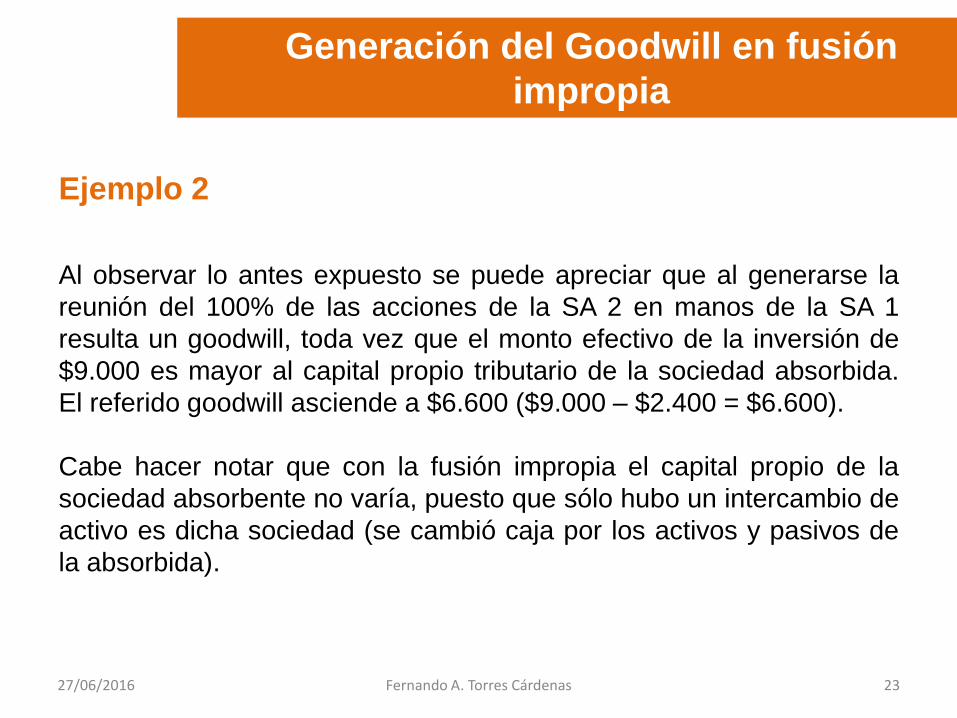

Al observar lo antes expuesto se puede apreciar que al generarse la

reunión del 100% de las acciones de la SA 2 en manos de la SA 1

resulta un goodwill, toda vez que el monto efectivo de la inversión de

$9.000 es mayor al capital propio tributario de la sociedad absorbida.

El referido goodwill asciende a $6.600 ($9.000 – $2.400 = $6.600).

Cabe hacer notar que con la fusión impropia el capital propio de la

sociedad absorbente no varía, puesto que sólo hubo un intercambio de

activo es dicha sociedad (se cambió caja por los activos y pasivos de

la absorbida).

Ejemplo 2

Generación del Goodwill en fusión

impropia

23

27/06/2016 Fernando A. Torres Cárdenas

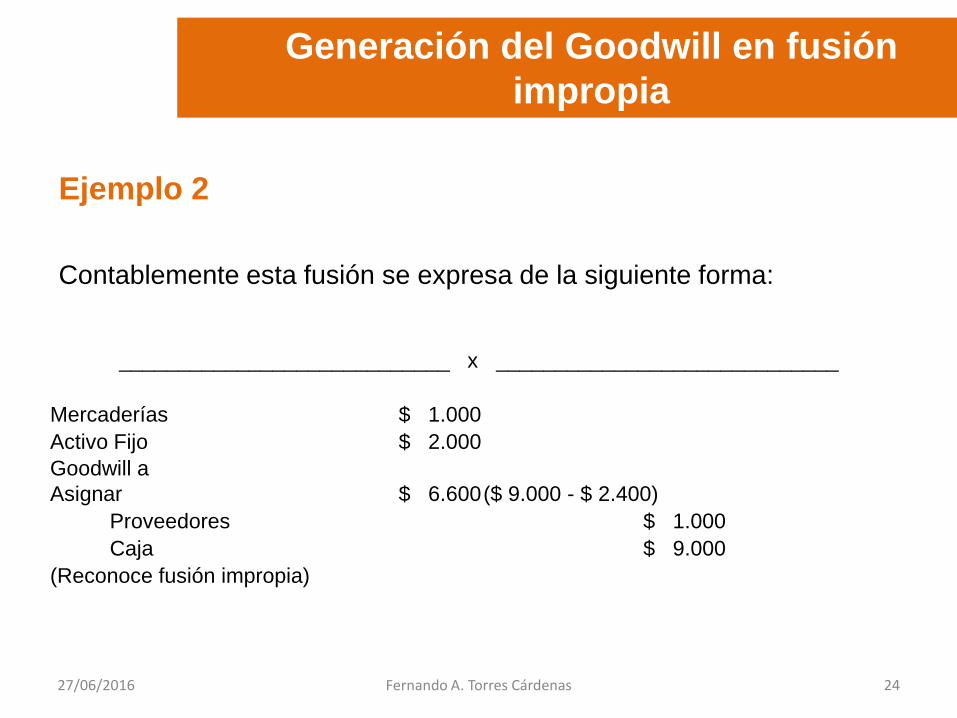

Contablemente esta fusión se expresa de la siguiente forma:

Ejemplo 2

Generación del Goodwill en fusión

impropia

____________________________ x _____________________________

Mercaderías $ 1.000

Activo Fijo $ 2.000

Goodwill a

Asignar $ 6.600 ($ 9.000 - $ 2.400)

Proveedores $ 1.000

Caja $ 9.000

(Reconoce fusión impropia)

24

27/06/2016 Fernando A. Torres Cárdenas 25

Tratamiento tributario del Goodwill

Para abordar el tratamiento tributario del goodwill debemos distinguir el

período en el cual éste se generó. De este modo, el tratamiento tributario

variará si dicho concepto se generó antes de la entrada en vigencia de la

Ley N° 20.630, del 27.09.2012, durante la vigencia de dicha norma o

después del 01.01.2015.

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

27/06/2016 Fernando A. Torres Cárdenas 26

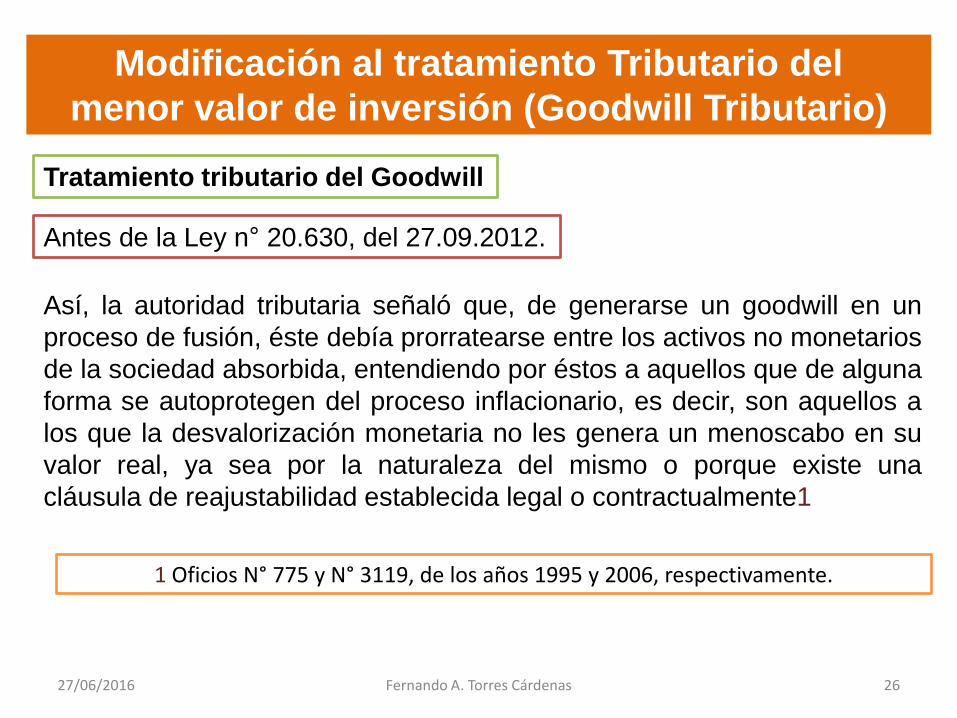

Antes de la Ley n° 20.630, del 27.09.2012.

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

Así, la autoridad tributaria señaló que, de generarse un goodwill en un

proceso de fusión, éste debía prorratearse entre los activos no monetarios

de la sociedad absorbida, entendiendo por éstos a aquellos que de alguna

forma se autoprotegen del proceso inflacionario, es decir, son aquellos a

los que la desvalorización monetaria no les genera un menoscabo en su

valor real, ya sea por la naturaleza del mismo o porque existe una

cláusula de reajustabilidad establecida legal o contractualmente1

1 Oficios N° 775 y N° 3119, de los años 1995 y 2006, respectivamente.

Tratamiento tributario del Goodwill

27/06/2016 Fernando A. Torres Cárdenas 27

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

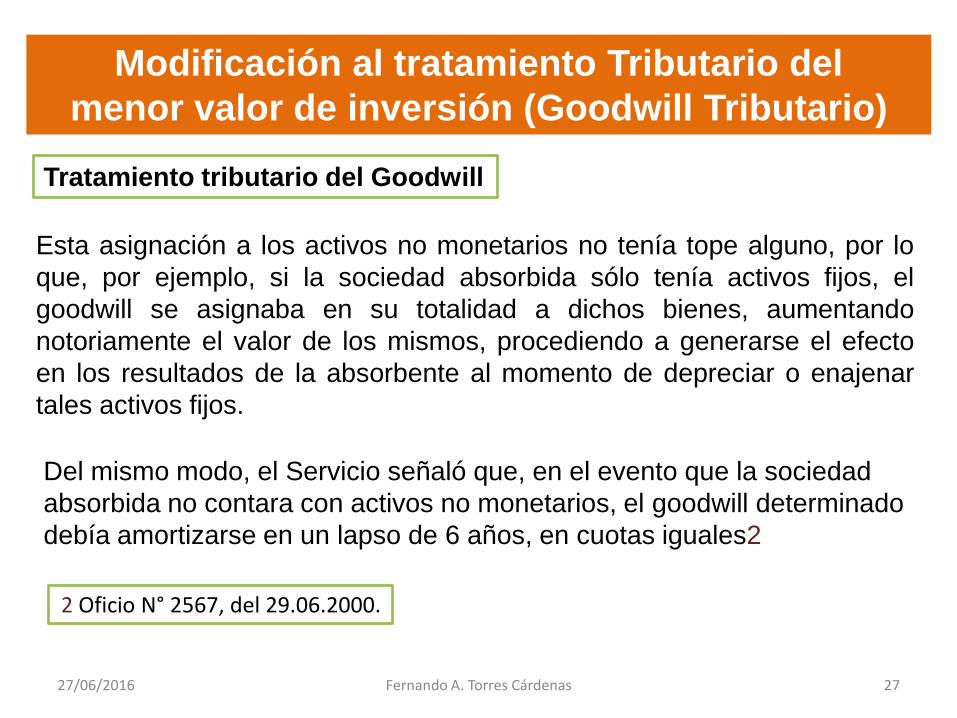

Esta asignación a los activos no monetarios no tenía tope alguno, por lo

que, por ejemplo, si la sociedad absorbida sólo tenía activos fijos, el

goodwill se asignaba en su totalidad a dichos bienes, aumentando

notoriamente el valor de los mismos, procediendo a generarse el efecto

en los resultados de la absorbente al momento de depreciar o enajenar

tales activos fijos.

Tratamiento tributario del Goodwill

Del mismo modo, el Servicio señaló que, en el evento que la sociedad

absorbida no contara con activos no monetarios, el goodwill determinado

debía amortizarse en un lapso de 6 años, en cuotas iguales2

2 Oficio N° 2567, del 29.06.2000.

27/06/2016 Fernando A. Torres Cárdenas 28

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

Tratamiento tributario del Goodwill

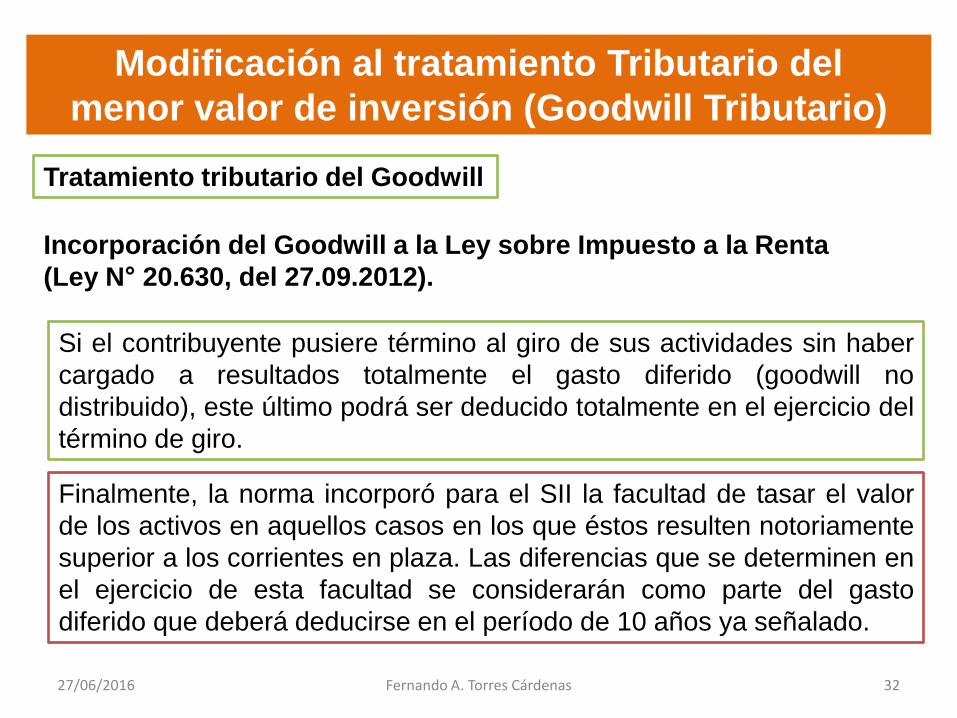

Incorporación del Goodwill a la Ley sobre Impuesto a la Renta

(Ley N° 20.630, del 27.09.2012).

Con la publicación de la Ley N° 20.630

se consagró legalmente el concepto de

goodwill, el cual fue definido como la

diferencia positiva que se produzca al

restar el valor total de la inversión

realizada en derechos o acciones con el

capital propio de la sociedad absorbida1

1 Inciso 3° del N° 9 del artículo 31 de la LIR.

27/06/2016 Fernando A. Torres Cárdenas 29

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

Tratamiento tributario del Goodwill

Incorporación del Goodwill a la Ley sobre Impuesto a la Renta

(Ley N° 20.630, del 27.09.2012).

La norma señala que, en primer término, el goodwill deberá distribuirse

entre todos los activos no monetarios que se reciben con motivo de la

fusión, cuyo valor tributario sea inferior al corriente en plaza. Esta

precisión efectuada por la ley vino a limitar a asignación del total del

goodwill a los activos no monetarios, puesto que aquellos cuyo valor

tributario sea igual o mayor al corriente en plaza no será aumentado su

valor, restringiendo el impacto en los resultados de las sociedades

absorbentes descrito anteriormente.

27/06/2016 Fernando A. Torres Cárdenas 30

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

Para distribuir el goodwill entre los activos no monetarios la norma instruyó

que debía calcularse una proporción considerando el valor corriente en

plaza de dichos activos respecto del total de los mismos, aumentándose el

valor tributario de éstos hasta el valor corriente en plaza o de los que

normalmente se cobren o cobrarían en convenciones de similar

naturaleza, considerando las circunstancias en que se realiza la operación.

Tratamiento tributario del Goodwill

Incorporación del Goodwill a la Ley sobre Impuesto a la Renta

(Ley N° 20.630, del 27.09.2012).

27/06/2016 Fernando A. Torres Cárdenas 31

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

Tratamiento tributario del Goodwill

Incorporación del Goodwill a la Ley sobre Impuesto a la Renta

(Ley N° 20.630, del 27.09.2012).

En caso que el goodwill no pueda ser asignado, ya sea que se trate de

aquella parte que excede al valor corriente en plaza o por el hecho de no

existir activos no monetarios en la sociedad absorbida, éste constituirá

un gasto diferido, el cual deberá deducirse, en partes iguales, en un

lapso de 10 años comerciales consecutivos, contado desde el año en

que se generó. Para efectos de este reporte pondremos especial

atención en esta disposición, toda vez que fue modificada por la Ley N°

20.780, del 29.09.2014.

27/06/2016 Fernando A. Torres Cárdenas 32

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

Tratamiento tributario del Goodwill

Incorporación del Goodwill a la Ley sobre Impuesto a la Renta

(Ley N° 20.630, del 27.09.2012).

Si el contribuyente pusiere término al giro de sus actividades sin haber

cargado a resultados totalmente el gasto diferido (goodwill no

distribuido), este último podrá ser deducido totalmente en el ejercicio del

término de giro.

Finalmente, la norma incorporó para el SII la facultad de tasar el valor

de los activos en aquellos casos en los que éstos resulten notoriamente

superior a los corrientes en plaza. Las diferencias que se determinen en

el ejercicio de esta facultad se considerarán como parte del gasto

diferido que deberá deducirse en el período de 10 años ya señalado.

27/06/2016 Fernando A. Torres Cárdenas 33

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

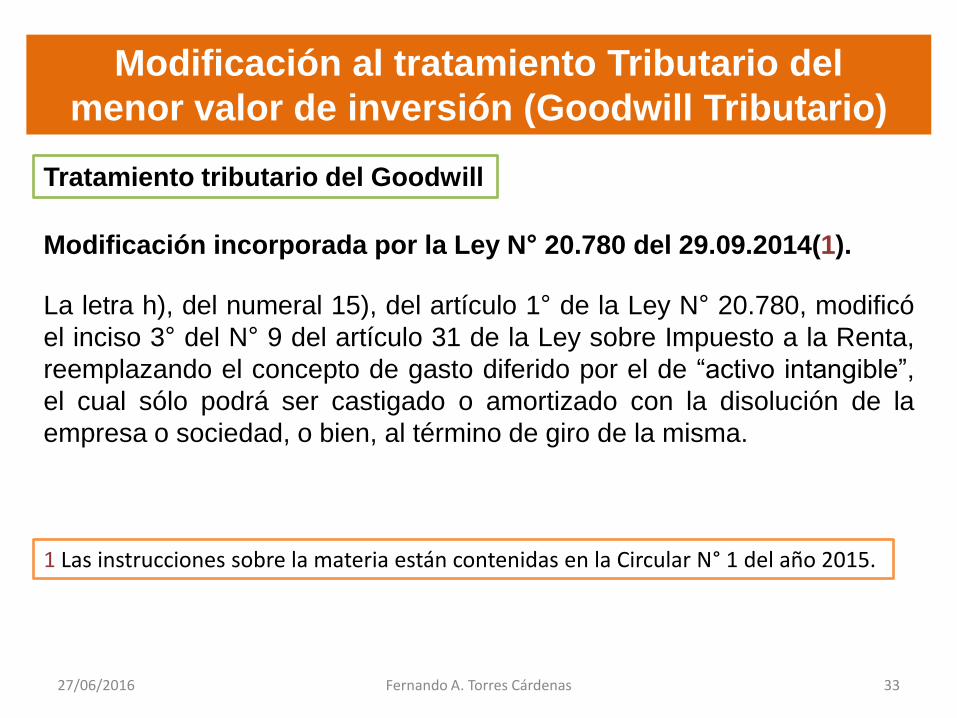

Modificación incorporada por la Ley N° 20.780 del 29.09.2014(1).

Tratamiento tributario del Goodwill

La letra h), del numeral 15), del artículo 1° de la Ley N° 20.780, modificó

el inciso 3° del N° 9 del artículo 31 de la Ley sobre Impuesto a la Renta,

reemplazando el concepto de gasto diferido por el de “activo intangible”,

el cual sólo podrá ser castigado o amortizado con la disolución de la

empresa o sociedad, o bien, al término de giro de la misma.

1 Las instrucciones sobre la materia están contenidas en la Circular N° 1 del año 2015.

27/06/2016 Fernando A. Torres Cárdenas 34

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

Tratamiento tributario del Goodwill

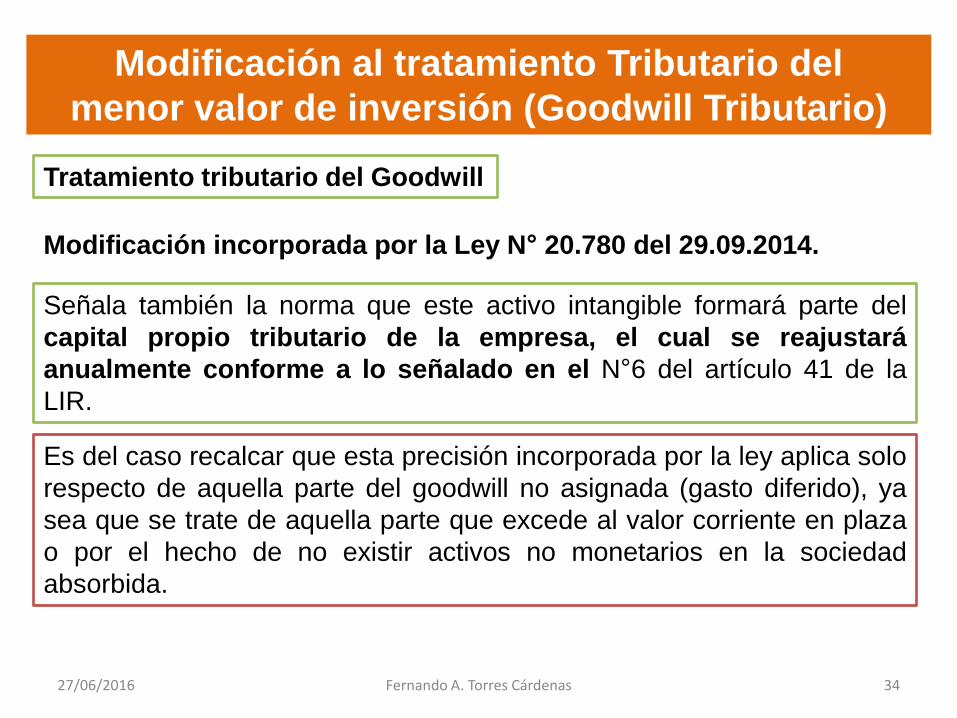

Modificación incorporada por la Ley N° 20.780 del 29.09.2014.

Señala también la norma que este activo intangible formará parte del

capital propio tributario de la empresa, el cual se reajustará

anualmente conforme a lo señalado en el N°6 del artículo 41 de la

LIR.

Es del caso recalcar que esta precisión incorporada por la ley aplica solo

respecto de aquella parte del goodwill no asignada (gasto diferido), ya

sea que se trate de aquella parte que excede al valor corriente en plaza

o por el hecho de no existir activos no monetarios en la sociedad

absorbida.

27/06/2016 Fernando A. Torres Cárdenas 35

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

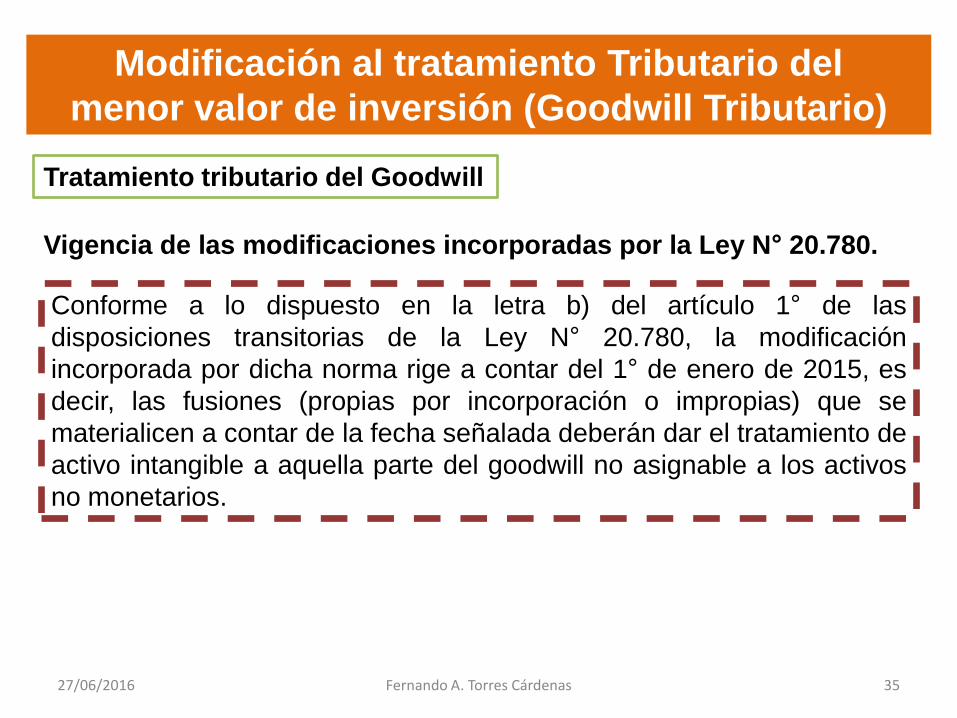

Vigencia de las modificaciones incorporadas por la Ley N° 20.780.

Tratamiento tributario del Goodwill

Conforme a lo dispuesto en la letra b) del artículo 1° de las

disposiciones transitorias de la Ley N° 20.780, la modificación

incorporada por dicha norma rige a contar del 1° de enero de 2015, es

decir, las fusiones (propias por incorporación o impropias) que se

materialicen a contar de la fecha señalada deberán dar el tratamiento de

activo intangible a aquella parte del goodwill no asignable a los activos

no monetarios.

27/06/2016 Fernando A. Torres Cárdenas 36

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

Tratamiento tributario del Goodwill

Norma transitoria.

De acuerdo a lo señalado en el numeral XIX, del artículo 3° Transitorio,

de la Ley N° 20.780, aquellos procesos de fusión que se hayan iniciado

con anterioridad al 1° de enero de 2015, podrán concluirse hasta el 01

de diciembre de 2016, con lo cual mantendrán el tratamiento tributario

del goodwill vigente hasta antes de la publicación de la Ley N° 20.780,

esto es, el goodwill no asignable a los activos no monetarios se

considerará un gasto diferido, con el tratamiento tributario descrito

anteriormente.

27/06/2016 Fernando A. Torres Cárdenas 37

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

Tratamiento tributario del Goodwill

A fin de acreditar el inicio del proceso de

fusión los contribuyentes deberán

presentar una declaración jurada ante el

SII hasta el 31 de diciembre de 2014,

acompañando los antecedentes que dicho

Servicio requiera para tales fines.

Norma transitoria.

27/06/2016 Fernando A. Torres Cárdenas 38

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

Tratamiento tributario del Goodwill

Acreditación del inicio del proceso de fusión.

Para efectos de la acreditación del inicio de un proceso de fusión el SII

emitió la Resolución Ex. SII N° 111, del 04 de diciembre de 2014. En

dicho documento la autoridad tributaria estable un formato de

declaración jurada a través del cual los contribuyentes darán aviso del

señalado inicio, así como también señala el procedimiento para la

presentación de la misma.

Tal declaración jurada deberá ser presentada mediante un formulario

N° 2117 en la Dirección Regional a la cual pertenezca su domicilio o

en la Dirección de Grandes Contribuyentes, según corresponda.

27/06/2016 Fernando A. Torres Cárdenas 39

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

Tratamiento tributario del Goodwill

Finalmente, es importante destacar lo que señala el resolutivo 6°, el cual

precisa que la circunstancia de haberse concluido la fusión o absorción

antes del 1° de enero de 2016, deberá ser informada y acreditada ante el

Servicio por el contribuyente, entendiéndose que la escritura pública

respectiva deberá ser otorgada como máximo hasta el 31 de diciembre de

2015, y siempre que con posterioridad se hayan cumplido las

formalidades que la ley establece de modo que los efectos jurídico

tributarios puedan considerarse producidos desde la fecha de la señalada

escritura.

27/06/2016 Fernando A. Torres Cárdenas

Considerando el ejemplo expuesto anteriormente de generación de

goodwill en una fusión propia por incorporación, a continuación se

expone un cuadro comparativo con la situación del goodwill no

asignable en cada uno de los tratamientos tributarios que se han

generado hasta la fecha respecto a este concepto. Se recuerda que,

según el ejemplo, el goodwill determinado ascendió a $3.145.-, y

suponemos un valor corriente en plaza para los activos fijos de

$6.500.-

Ejemplo 3

40

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario) Tratamiento tributario del Goodwill

27/06/2016 Fernando A. Torres Cárdenas

Ejemplo 3

Activos No

Monetarios

Valor

Tributario

Valor

Corriente

en Plaza

Goodwill

Asignable

Valor

Final

Gasto

Diferido

Activo

Intangible

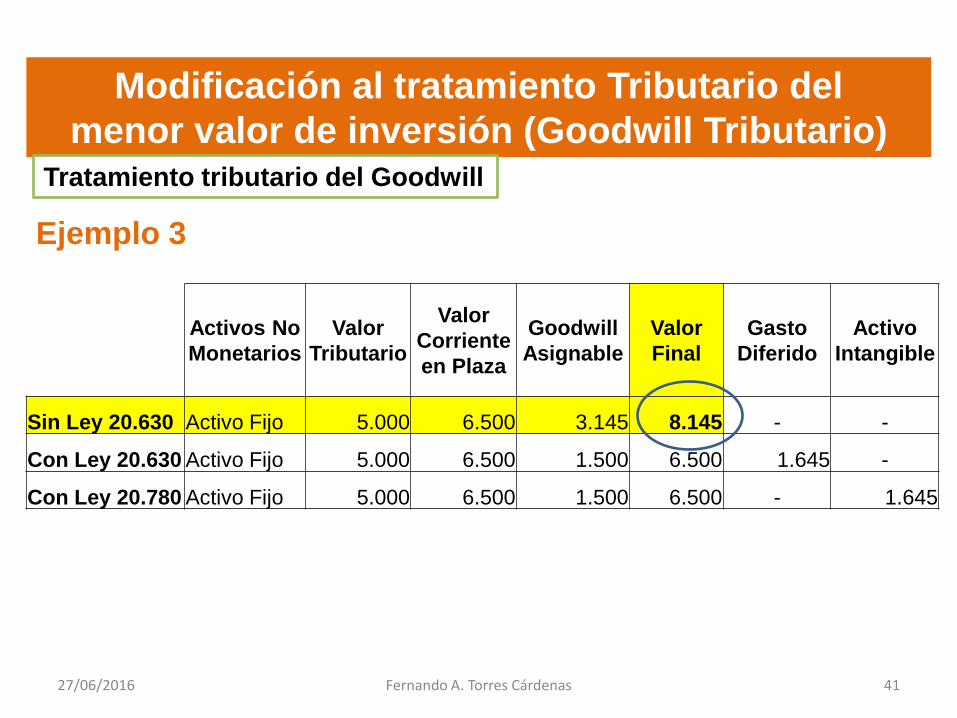

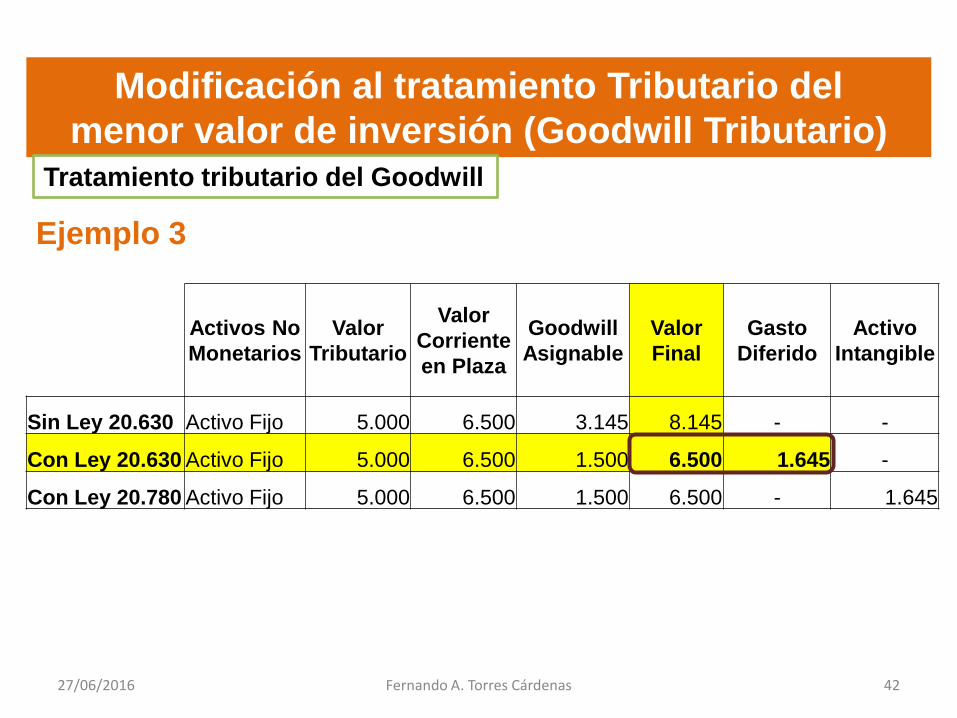

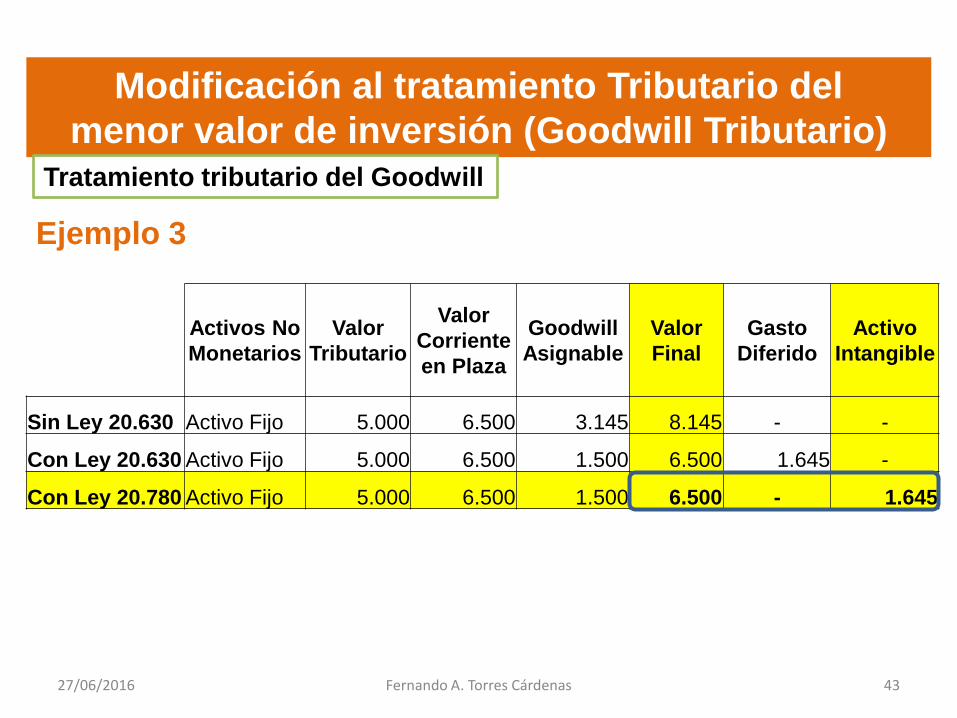

Sin Ley 20.630 Activo Fijo 5.000 6.500 3.145 8.145 - -

Con Ley 20.630 Activo Fijo 5.000 6.500 1.500 6.500 1.645 -

Con Ley 20.780 Activo Fijo 5.000 6.500 1.500 6.500 - 1.645

41

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario) Tratamiento tributario del Goodwill

27/06/2016 Fernando A. Torres Cárdenas

Ejemplo 3

Activos No

Monetarios

Valor

Tributario

Valor

Corriente

en Plaza

Goodwill

Asignable

Valor

Final

Gasto

Diferido

Activo

Intangible

Sin Ley 20.630 Activo Fijo 5.000 6.500 3.145 8.145 - -

Con Ley 20.630 Activo Fijo 5.000 6.500 1.500 6.500 1.645 -

Con Ley 20.780 Activo Fijo 5.000 6.500 1.500 6.500 - 1.645

42

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario) Tratamiento tributario del Goodwill

27/06/2016 Fernando A. Torres Cárdenas

Ejemplo 3

Activos No

Monetarios

Valor

Tributario

Valor

Corriente

en Plaza

Goodwill

Asignable

Valor

Final

Gasto

Diferido

Activo

Intangible

Sin Ley 20.630 Activo Fijo 5.000 6.500 3.145 8.145 - -

Con Ley 20.630 Activo Fijo 5.000 6.500 1.500 6.500 1.645 -

Con Ley 20.780 Activo Fijo 5.000 6.500 1.500 6.500 - 1.645

43

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario) Tratamiento tributario del Goodwill

27/06/2016 Fernando A. Torres Cárdenas

Como se aprecia, antes de la Ley N° 20.630 el goodwill se asignaba

en su totalidad al activo no monetario, con el consiguiente cargo a

resultado, para efectos del ejemplo, a través de la depreciación o

como mayor costo en caso de enajenación. Con la entrada en vigencia

de la Ley N° 20.630 el goodwill sólo podía asignarse al activo no

monetario hasta el valor corriente en plaza de dicho bien,

correspondiendo la parte no asignada a un gasto diferido amortizable

en cuotas iguales en un lapso de 10 años. Finalmente, con la entrada

en vigencia de la Ley N° 20.780, el monto del goodwill no asignable

pasa a ser un activo intangible el cual sólo generará efectos en los

resultados de la sociedad absorbente al momento de la disolución o

término de giro de la empresa.

44

Tratamiento tributario del Goodwill

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

DETERMINACIÓN Y DISTRIBUCIÓN DEL BADWILL Y GOODWILL.

Ejemplo N°1: Determinación y distribución del mayor valor o badwill

producido en una fusión por incorporación de sociedades.

I.- ANTECEDENTES:

a) Con fecha 30 de junio de 2013, se produce la fusión por incorporación

entre las sociedades A Ltda. y B Ltda., resultando la segunda absorbida

por incorporación en la primera.

b) Información de los valores tributarios registrados a la fecha de fusión:

27/06/2016 45 Fernando A. Torres Cárdenas

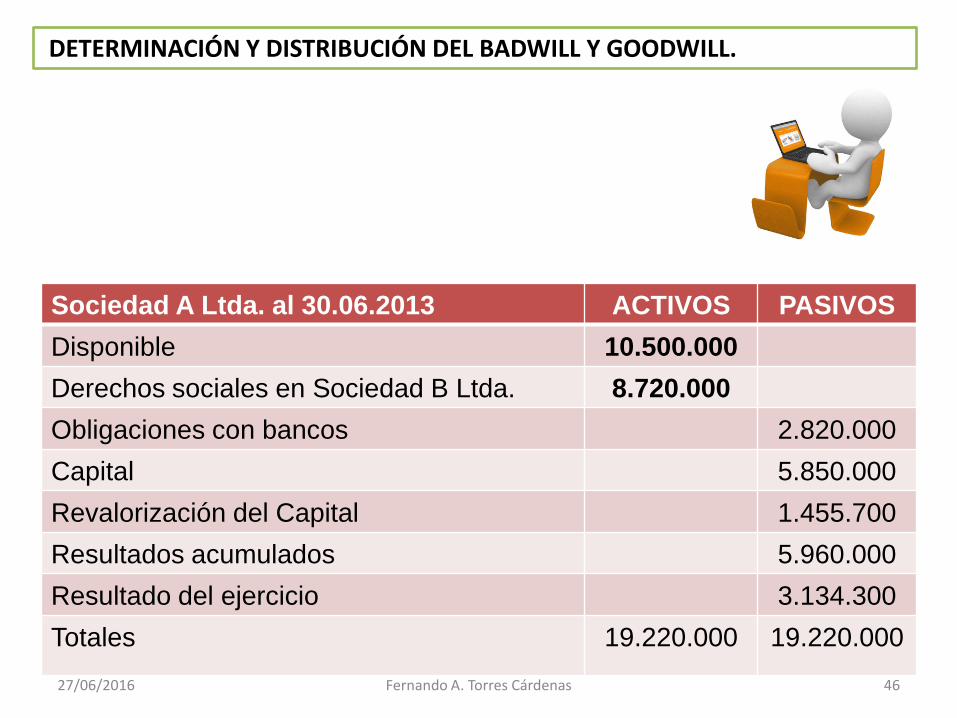

DETERMINACIÓN Y DISTRIBUCIÓN DEL BADWILL Y GOODWILL.

Sociedad A Ltda. al 30.06.2013 ACTIVOS PASIVOS

Disponible 10.500.000

Derechos sociales en Sociedad B Ltda. 8.720.000

Obligaciones con bancos 2.820.000

Capital 5.850.000

Revalorización del Capital 1.455.700

Resultados acumulados 5.960.000

Resultado del ejercicio 3.134.300

Totales 19.220.000 19.220.000

27/06/2016 46 Fernando A. Torres Cárdenas

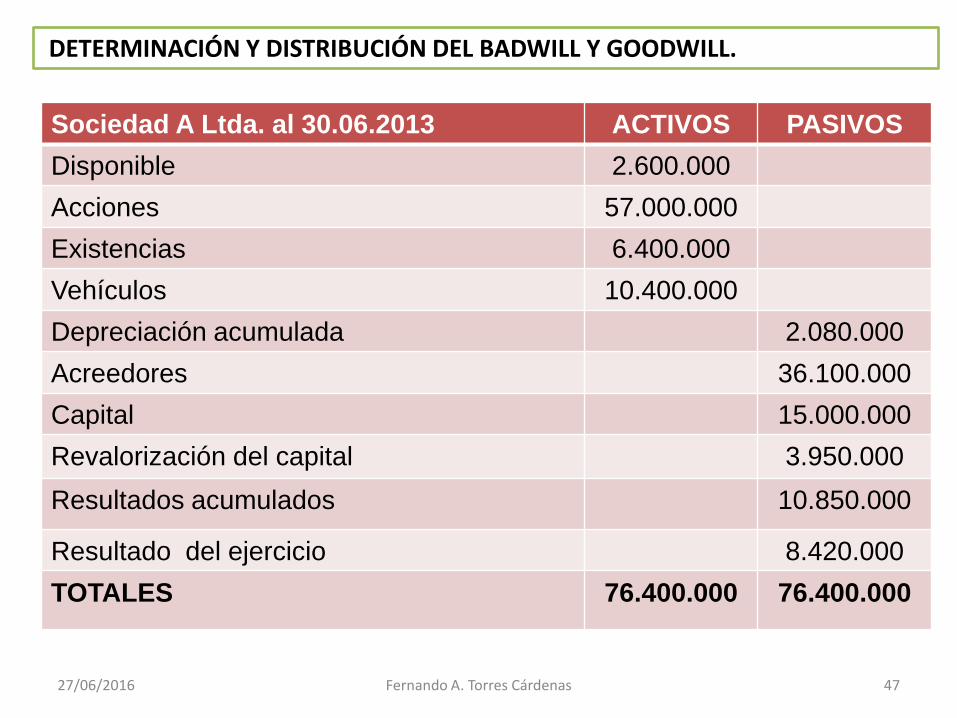

DETERMINACIÓN Y DISTRIBUCIÓN DEL BADWILL Y GOODWILL.

Sociedad A Ltda. al 30.06.2013 ACTIVOS PASIVOS

Disponible 2.600.000

Acciones 57.000.000

Existencias 6.400.000

Vehículos 10.400.000

Depreciación acumulada 2.080.000

Acreedores 36.100.000

Capital 15.000.000

Revalorización del capital 3.950.000

Resultados acumulados 10.850.000

Resultado del ejercicio 8.420.000

TOTALES 76.400.000 76.400.000

27/06/2016 47 Fernando A. Torres Cárdenas

DETERMINACIÓN Y DISTRIBUCIÓN DEL BADWILL Y GOODWILL.

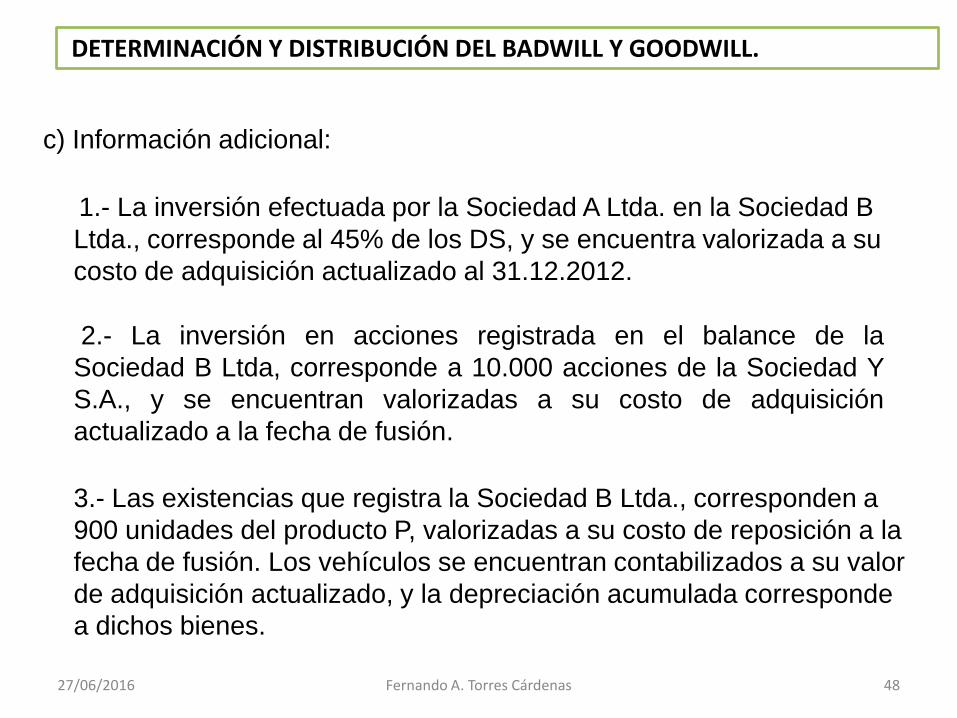

c) Información adicional:

1.- La inversión efectuada por la Sociedad A Ltda. en la Sociedad B

Ltda., corresponde al 45% de los DS, y se encuentra valorizada a su

costo de adquisición actualizado al 31.12.2012.

2.- La inversión en acciones registrada en el balance de la

Sociedad B Ltda, corresponde a 10.000 acciones de la Sociedad Y

S.A., y se encuentran valorizadas a su costo de adquisición

actualizado a la fecha de fusión.

3.- Las existencias que registra la Sociedad B Ltda., corresponden a

900 unidades del producto P, valorizadas a su costo de reposición a la

fecha de fusión. Los vehículos se encuentran contabilizados a su valor

de adquisición actualizado, y la depreciación acumulada corresponde

a dichos bienes.

27/06/2016 48 Fernando A. Torres Cárdenas

DETERMINACIÓN Y DISTRIBUCIÓN DEL BADWILL Y GOODWILL.

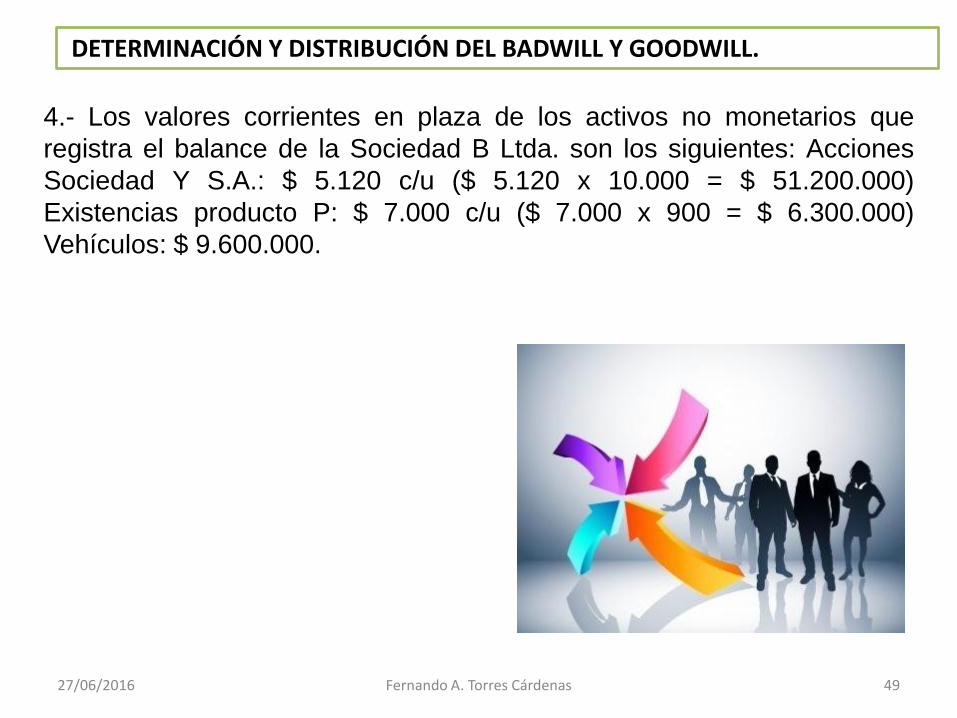

4.- Los valores corrientes en plaza de los activos no monetarios que

registra el balance de la Sociedad B Ltda. son los siguientes: Acciones

Sociedad Y S.A.: $ 5.120 c/u ($ 5.120 x 10.000 = $ 51.200.000)

Existencias producto P: $ 7.000 c/u ($ 7.000 x 900 = $ 6.300.000)

Vehículos: $ 9.600.000.

27/06/2016 49 Fernando A. Torres Cárdenas

DETERMINACIÓN Y DISTRIBUCIÓN DEL BADWILL Y GOODWILL.

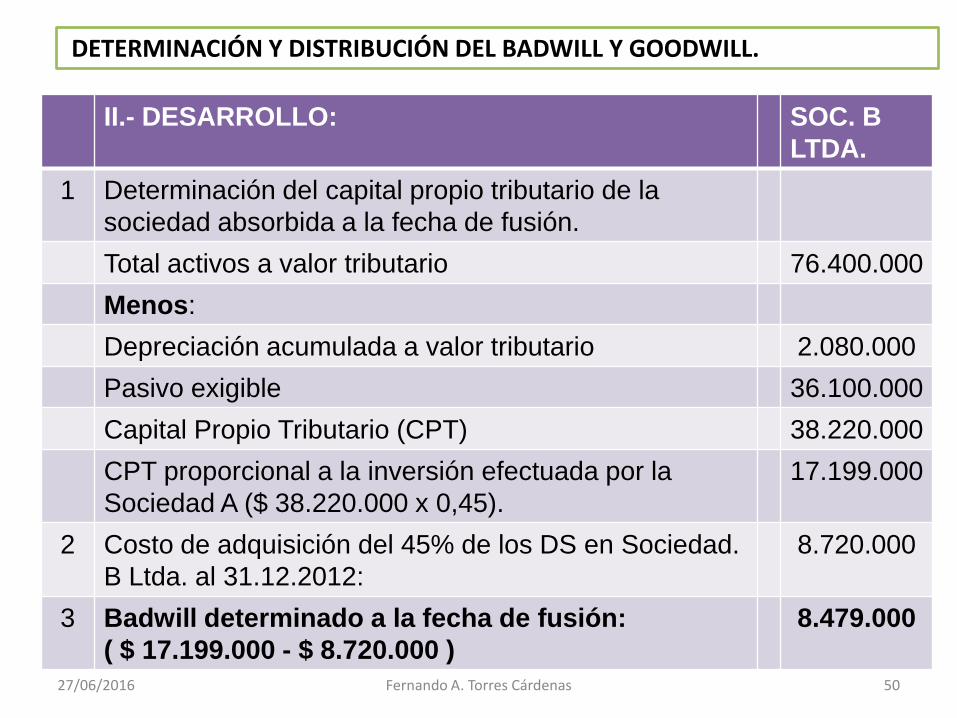

II.- DESARROLLO: SOC. B

LTDA.

1 Determinación del capital propio tributario de la

sociedad absorbida a la fecha de fusión.

Total activos a valor tributario 76.400.000

Menos:

Depreciación acumulada a valor tributario 2.080.000

Pasivo exigible 36.100.000

Capital Propio Tributario (CPT) 38.220.000

CPT proporcional a la inversión efectuada por la

Sociedad A ($ 38.220.000 x 0,45).

17.199.000

2 Costo de adquisición del 45% de los DS en Sociedad.

B Ltda. al 31.12.2012:

8.720.000

3 Badwill determinado a la fecha de fusión:

( $ 17.199.000 - $ 8.720.000 )

8.479.000

27/06/2016 50 Fernando A. Torres Cárdenas

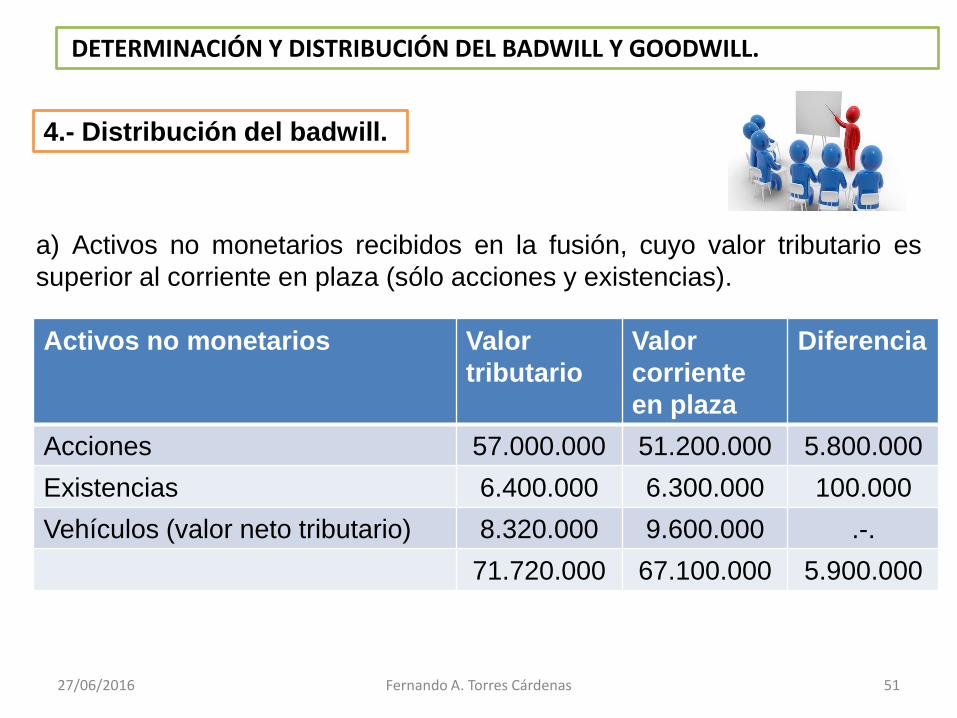

DETERMINACIÓN Y DISTRIBUCIÓN DEL BADWILL Y GOODWILL.

Activos no monetarios Valor

tributario

Valor

corriente

en plaza

Diferencia

Acciones 57.000.000 51.200.000 5.800.000

Existencias 6.400.000 6.300.000 100.000

Vehículos (valor neto tributario) 8.320.000 9.600.000 .-.

71.720.000 67.100.000 5.900.000

4.- Distribución del badwill.

a) Activos no monetarios recibidos en la fusión, cuyo valor tributario es

superior al corriente en plaza (sólo acciones y existencias).

27/06/2016 51 Fernando A. Torres Cárdenas

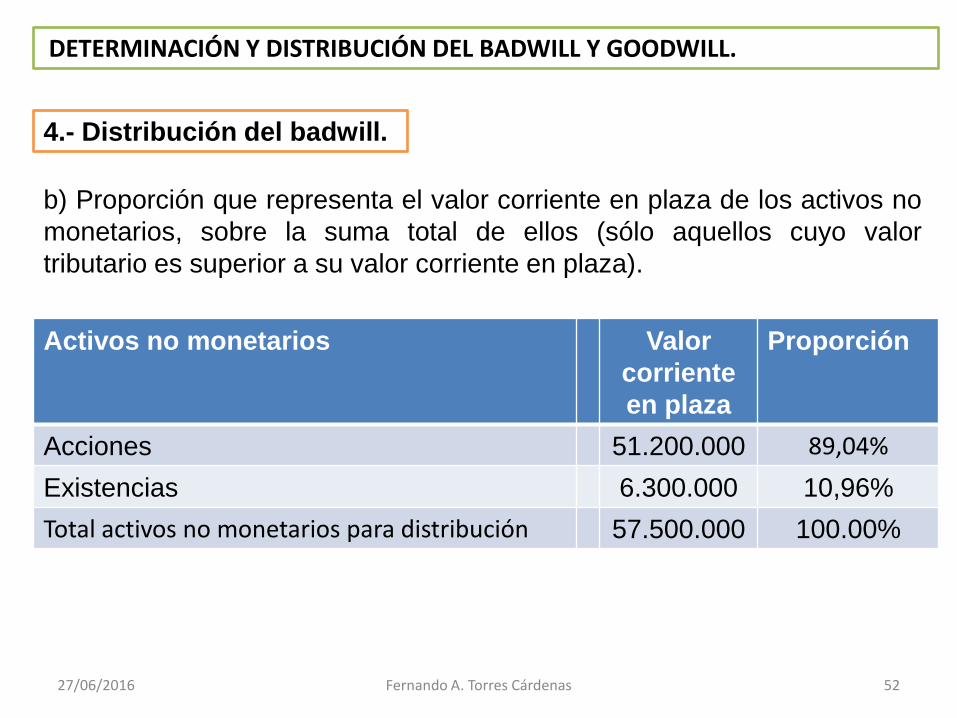

DETERMINACIÓN Y DISTRIBUCIÓN DEL BADWILL Y GOODWILL.

4.- Distribución del badwill.

b) Proporción que representa el valor corriente en plaza de los activos no

monetarios, sobre la suma total de ellos (sólo aquellos cuyo valor

tributario es superior a su valor corriente en plaza).

Activos no monetarios Valor

corriente

en plaza

Proporción

Acciones 51.200.000 89,04%

Existencias 6.300.000 10,96%

Total activos no monetarios para distribución 57.500.000 100.00%

27/06/2016 52 Fernando A. Torres Cárdenas

DETERMINACIÓN Y DISTRIBUCIÓN DEL BADWILL Y GOODWILL.

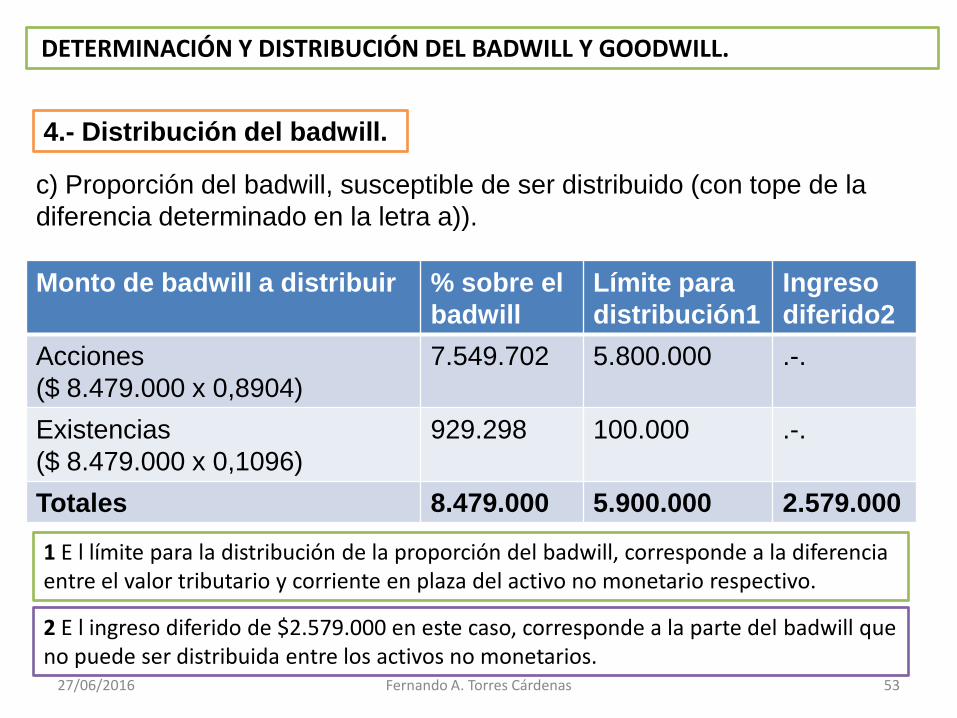

4.- Distribución del badwill.

c) Proporción del badwill, susceptible de ser distribuido (con tope de la

diferencia determinado en la letra a)).

Monto de badwill a distribuir % sobre el

badwill

Límite para

distribución1

Ingreso

diferido2

Acciones

($ 8.479.000 x 0,8904)

7.549.702 5.800.000 .-.

Existencias

($ 8.479.000 x 0,1096)

929.298 100.000 .-.

Totales 8.479.000 5.900.000 2.579.000

1 E l límite para la distribución de la proporción del badwill, corresponde a la diferencia entre el valor tributario y corriente en plaza del activo no monetario respectivo.

2 E l ingreso diferido de $2.579.000 en este caso, corresponde a la parte del badwill que no puede ser distribuida entre los activos no monetarios.

27/06/2016 53 Fernando A. Torres Cárdenas

DETERMINACIÓN Y DISTRIBUCIÓN DEL BADWILL Y GOODWILL.

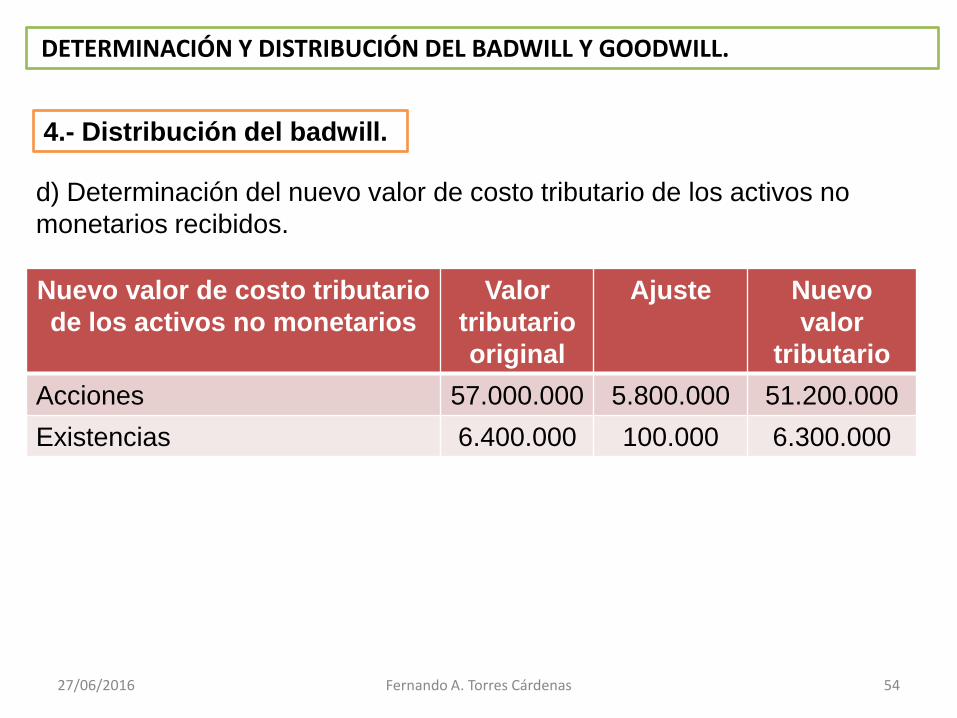

4.- Distribución del badwill.

d) Determinación del nuevo valor de costo tributario de los activos no

monetarios recibidos.

Nuevo valor de costo tributario

de los activos no monetarios

Valor

tributario

original

Ajuste Nuevo

valor

tributario

Acciones 57.000.000 5.800.000 51.200.000

Existencias 6.400.000 100.000 6.300.000

27/06/2016 54 Fernando A. Torres Cárdenas

DETERMINACIÓN Y DISTRIBUCIÓN DEL BADWILL Y GOODWILL.

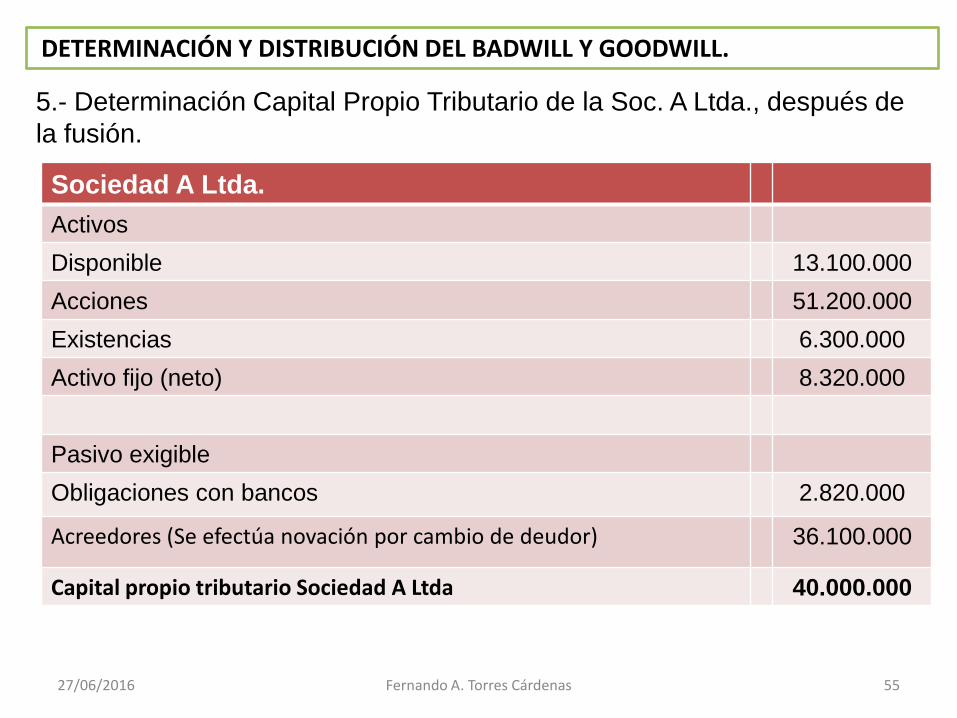

5.- Determinación Capital Propio Tributario de la Soc. A Ltda., después de

la fusión.

Sociedad A Ltda.

Activos

Disponible 13.100.000

Acciones 51.200.000

Existencias 6.300.000

Activo fijo (neto) 8.320.000

Pasivo exigible

Obligaciones con bancos 2.820.000

Acreedores (Se efectúa novación por cambio de deudor) 36.100.000

Capital propio tributario Sociedad A Ltda 40.000.000

27/06/2016 55 Fernando A. Torres Cárdenas

DETERMINACIÓN Y DISTRIBUCIÓN DEL BADWILL Y GOODWILL.

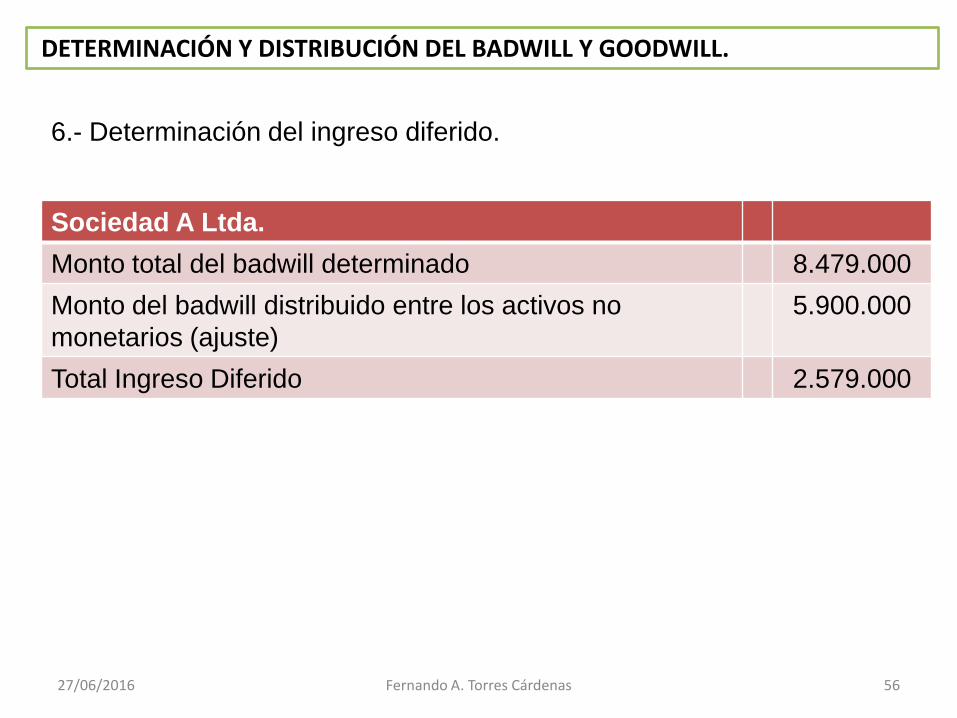

6.- Determinación del ingreso diferido.

Sociedad A Ltda.

Monto total del badwill determinado 8.479.000

Monto del badwill distribuido entre los activos no

monetarios (ajuste)

5.900.000

Total Ingreso Diferido 2.579.000

27/06/2016 56 Fernando A. Torres Cárdenas

DETERMINACIÓN Y DISTRIBUCIÓN DEL BADWILL Y GOODWILL.

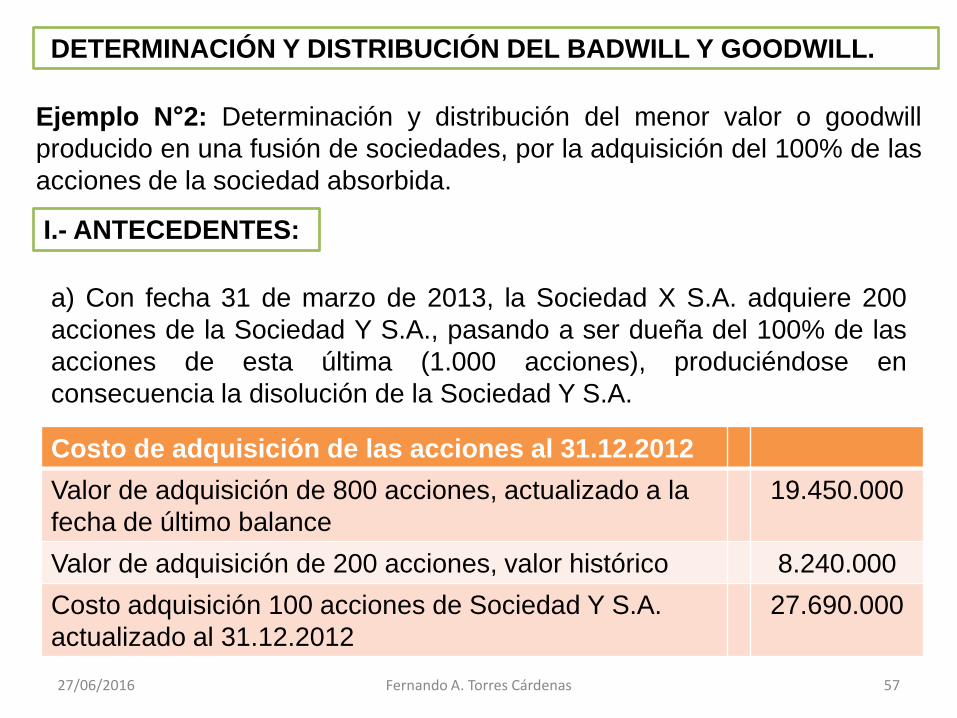

Ejemplo N°2: Determinación y distribución del menor valor o goodwill

producido en una fusión de sociedades, por la adquisición del 100% de las

acciones de la sociedad absorbida.

I.- ANTECEDENTES:

a) Con fecha 31 de marzo de 2013, la Sociedad X S.A. adquiere 200

acciones de la Sociedad Y S.A., pasando a ser dueña del 100% de las

acciones de esta última (1.000 acciones), produciéndose en

consecuencia la disolución de la Sociedad Y S.A.

Costo de adquisición de las acciones al 31.12.2012

Valor de adquisición de 800 acciones, actualizado a la

fecha de último balance

19.450.000

Valor de adquisición de 200 acciones, valor histórico 8.240.000

Costo adquisición 100 acciones de Sociedad Y S.A.

actualizado al 31.12.2012

27.690.000

27/06/2016 57 Fernando A. Torres Cárdenas

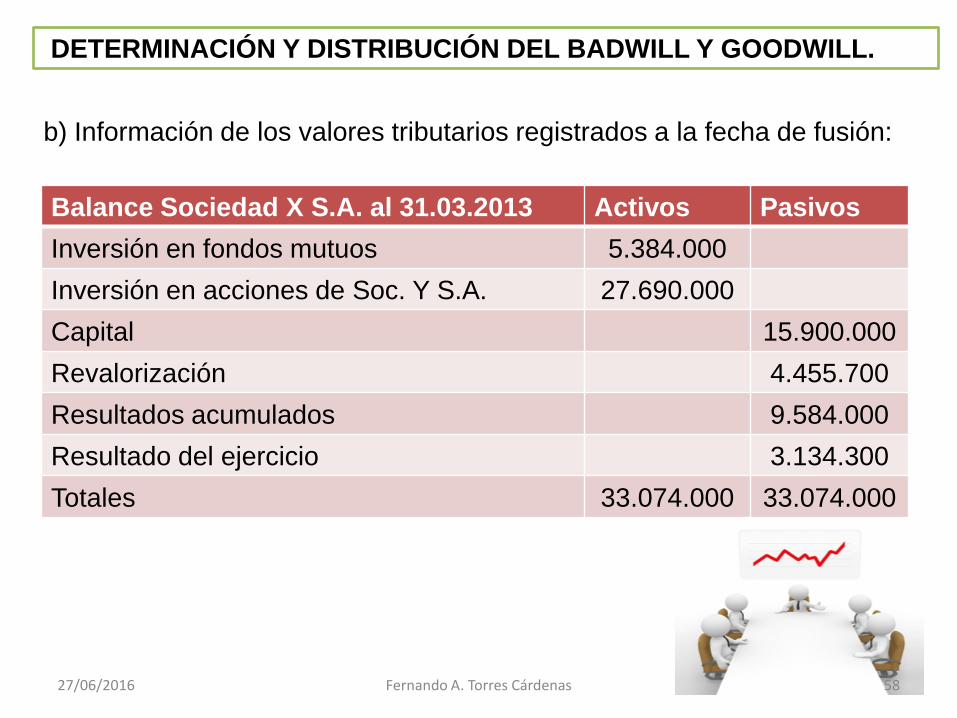

DETERMINACIÓN Y DISTRIBUCIÓN DEL BADWILL Y GOODWILL.

Balance Sociedad X S.A. al 31.03.2013 Activos Pasivos

Inversión en fondos mutuos 5.384.000

Inversión en acciones de Soc. Y S.A. 27.690.000

Capital 15.900.000

Revalorización 4.455.700

Resultados acumulados 9.584.000

Resultado del ejercicio 3.134.300

Totales 33.074.000 33.074.000

b) Información de los valores tributarios registrados a la fecha de fusión:

27/06/2016 58 Fernando A. Torres Cárdenas

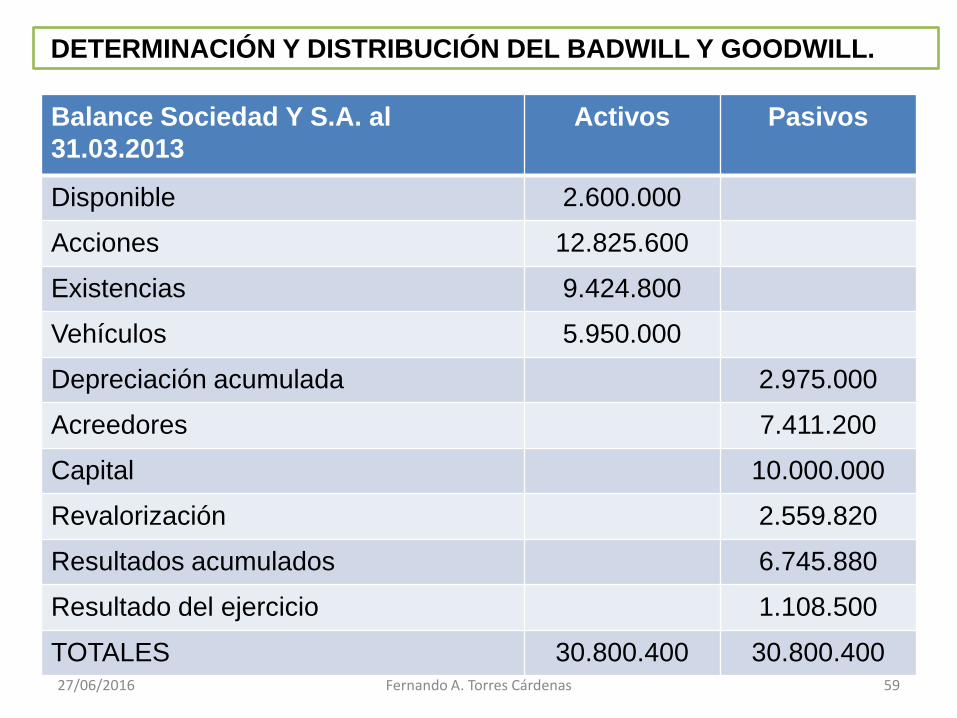

DETERMINACIÓN Y DISTRIBUCIÓN DEL BADWILL Y GOODWILL.

Balance Sociedad Y S.A. al

31.03.2013

Activos Pasivos

Disponible 2.600.000

Acciones 12.825.600

Existencias 9.424.800

Vehículos 5.950.000

Depreciación acumulada 2.975.000

Acreedores 7.411.200

Capital 10.000.000

Revalorización 2.559.820

Resultados acumulados 6.745.880

Resultado del ejercicio 1.108.500

TOTALES 30.800.400 30.800.400 27/06/2016 59 Fernando A. Torres Cárdenas

DETERMINACIÓN Y DISTRIBUCIÓN DEL BADWILL Y GOODWILL.

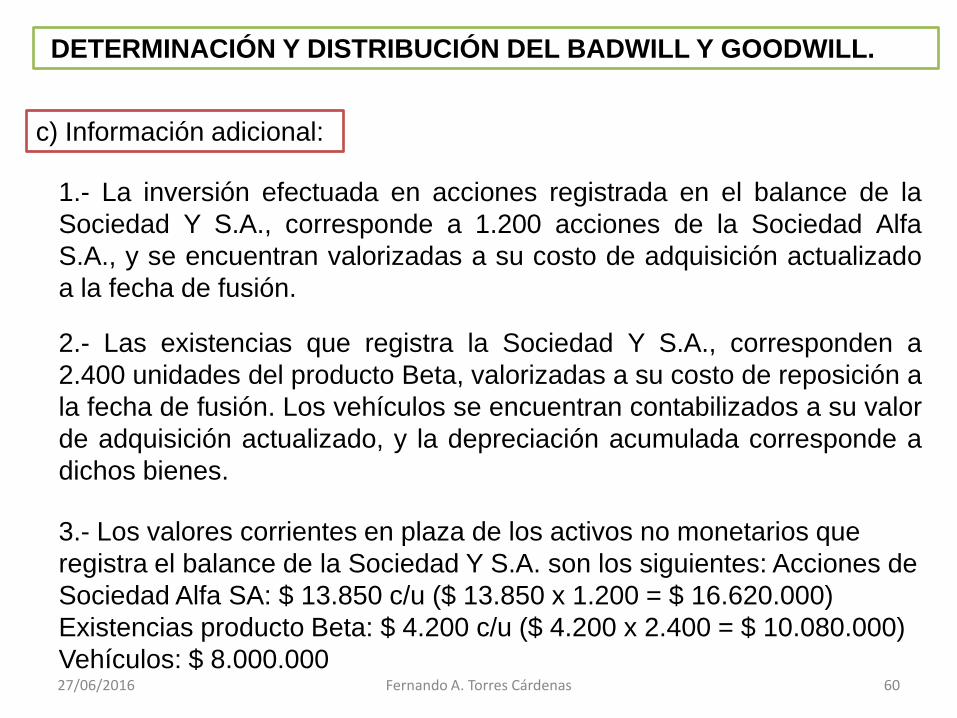

c) Información adicional:

1.- La inversión efectuada en acciones registrada en el balance de la

Sociedad Y S.A., corresponde a 1.200 acciones de la Sociedad Alfa

S.A., y se encuentran valorizadas a su costo de adquisición actualizado

a la fecha de fusión.

2.- Las existencias que registra la Sociedad Y S.A., corresponden a

2.400 unidades del producto Beta, valorizadas a su costo de reposición a

la fecha de fusión. Los vehículos se encuentran contabilizados a su valor

de adquisición actualizado, y la depreciación acumulada corresponde a

dichos bienes.

3.- Los valores corrientes en plaza de los activos no monetarios que

registra el balance de la Sociedad Y S.A. son los siguientes: Acciones de

Sociedad Alfa SA: $ 13.850 c/u ($ 13.850 x 1.200 = $ 16.620.000)

Existencias producto Beta: $ 4.200 c/u ($ 4.200 x 2.400 = $ 10.080.000)

Vehículos: $ 8.000.000 27/06/2016 60 Fernando A. Torres Cárdenas

DETERMINACIÓN Y DISTRIBUCIÓN DEL BADWILL Y GOODWILL.

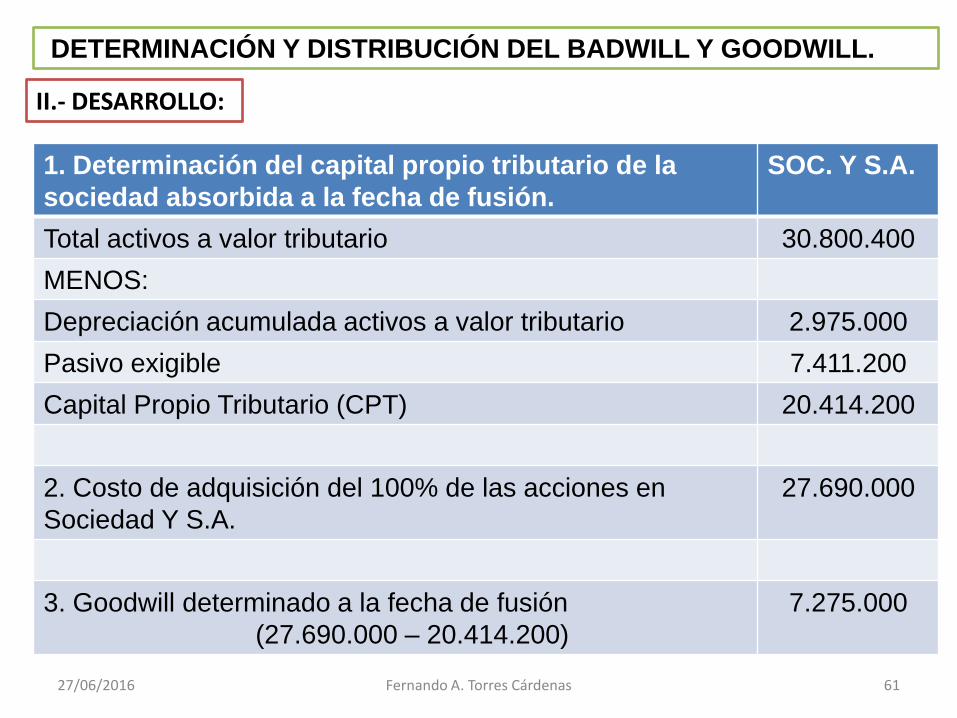

II.- DESARROLLO:

1. Determinación del capital propio tributario de la

sociedad absorbida a la fecha de fusión.

SOC. Y S.A.

Total activos a valor tributario 30.800.400

MENOS:

Depreciación acumulada activos a valor tributario 2.975.000

Pasivo exigible 7.411.200

Capital Propio Tributario (CPT) 20.414.200

2. Costo de adquisición del 100% de las acciones en

Sociedad Y S.A.

27.690.000

3. Goodwill determinado a la fecha de fusión

(27.690.000 – 20.414.200)

7.275.000

27/06/2016 61 Fernando A. Torres Cárdenas

DETERMINACIÓN Y DISTRIBUCIÓN DEL BADWILL Y GOODWILL.

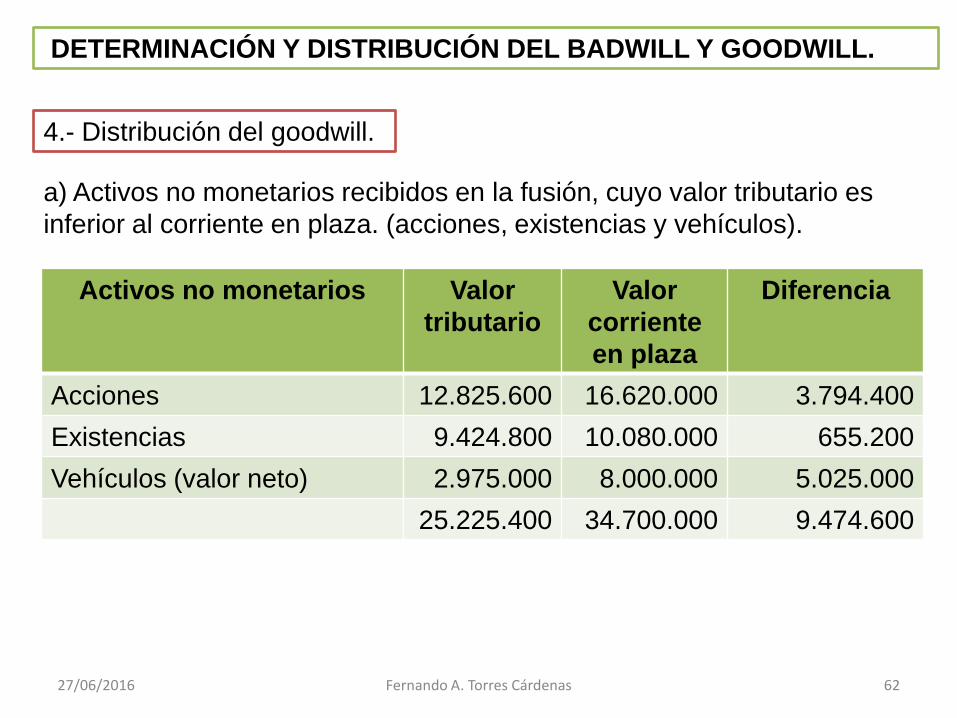

4.- Distribución del goodwill.

a) Activos no monetarios recibidos en la fusión, cuyo valor tributario es

inferior al corriente en plaza. (acciones, existencias y vehículos).

Activos no monetarios Valor

tributario

Valor

corriente

en plaza

Diferencia

Acciones 12.825.600 16.620.000 3.794.400

Existencias 9.424.800 10.080.000 655.200

Vehículos (valor neto) 2.975.000 8.000.000 5.025.000

25.225.400 34.700.000 9.474.600

27/06/2016 62 Fernando A. Torres Cárdenas

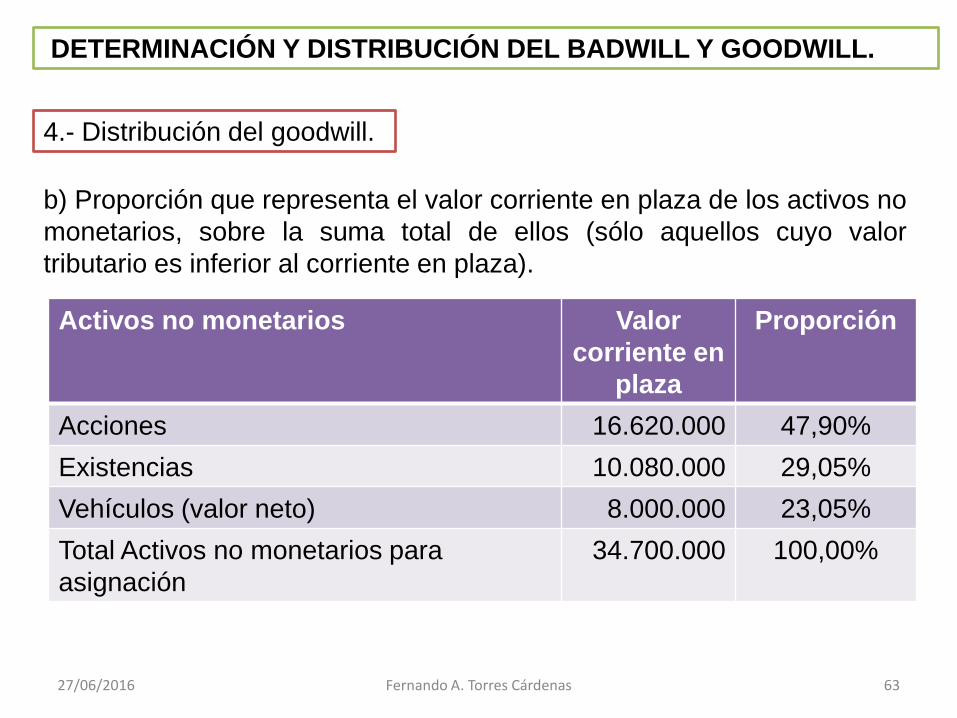

b) Proporción que representa el valor corriente en plaza de los activos no

monetarios, sobre la suma total de ellos (sólo aquellos cuyo valor

tributario es inferior al corriente en plaza).

DETERMINACIÓN Y DISTRIBUCIÓN DEL BADWILL Y GOODWILL.

4.- Distribución del goodwill.

Activos no monetarios Valor

corriente en

plaza

Proporción

Acciones 16.620.000 47,90%

Existencias 10.080.000 29,05%

Vehículos (valor neto) 8.000.000 23,05%

Total Activos no monetarios para

asignación

34.700.000 100,00%

27/06/2016 63 Fernando A. Torres Cárdenas

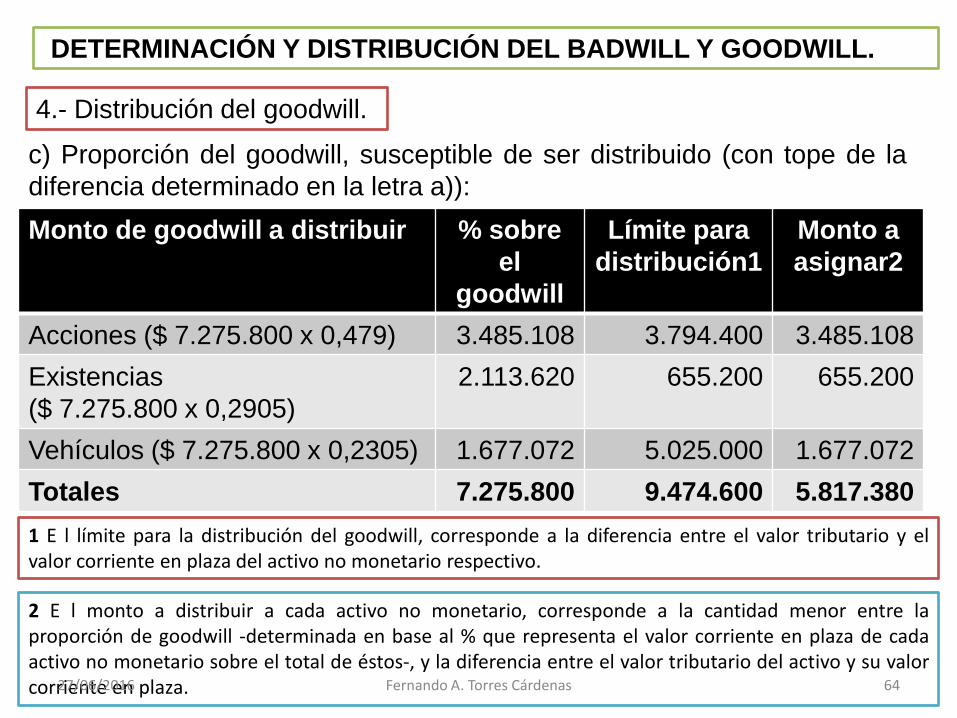

c) Proporción del goodwill, susceptible de ser distribuido (con tope de la

diferencia determinado en la letra a)):

DETERMINACIÓN Y DISTRIBUCIÓN DEL BADWILL Y GOODWILL.

4.- Distribución del goodwill.

Monto de goodwill a distribuir % sobre

el

goodwill

Límite para

distribución1

Monto a

asignar2

Acciones ($ 7.275.800 x 0,479) 3.485.108 3.794.400 3.485.108

Existencias

($ 7.275.800 x 0,2905)

2.113.620 655.200 655.200

Vehículos ($ 7.275.800 x 0,2305) 1.677.072 5.025.000 1.677.072

Totales 7.275.800 9.474.600 5.817.380

1 E l límite para la distribución del goodwill, corresponde a la diferencia entre el valor tributario y el valor corriente en plaza del activo no monetario respectivo.

2 E l monto a distribuir a cada activo no monetario, corresponde a la cantidad menor entre la proporción de goodwill -determinada en base al % que representa el valor corriente en plaza de cada activo no monetario sobre el total de éstos-, y la diferencia entre el valor tributario del activo y su valor corriente en plaza. 27/06/2016 64 Fernando A. Torres Cárdenas

DETERMINACIÓN Y DISTRIBUCIÓN DEL BADWILL Y GOODWILL.

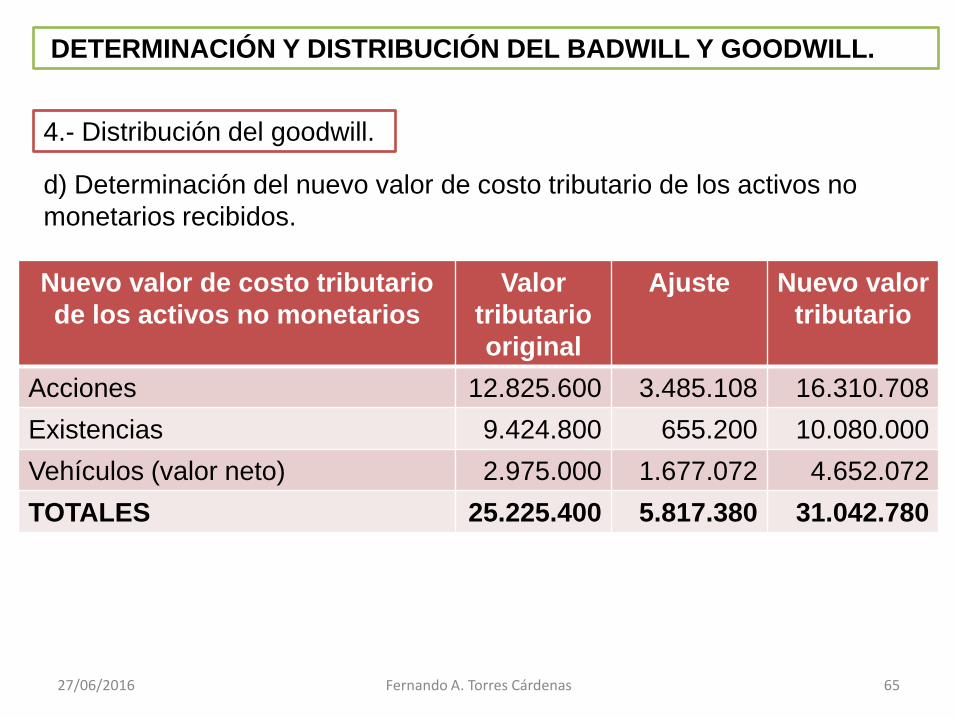

4.- Distribución del goodwill.

d) Determinación del nuevo valor de costo tributario de los activos no

monetarios recibidos.

Nuevo valor de costo tributario

de los activos no monetarios

Valor

tributario

original

Ajuste Nuevo valor

tributario

Acciones 12.825.600 3.485.108 16.310.708

Existencias 9.424.800 655.200 10.080.000

Vehículos (valor neto) 2.975.000 1.677.072 4.652.072

TOTALES 25.225.400 5.817.380 31.042.780

27/06/2016 65 Fernando A. Torres Cárdenas

DETERMINACIÓN Y DISTRIBUCIÓN DEL BADWILL Y GOODWILL.

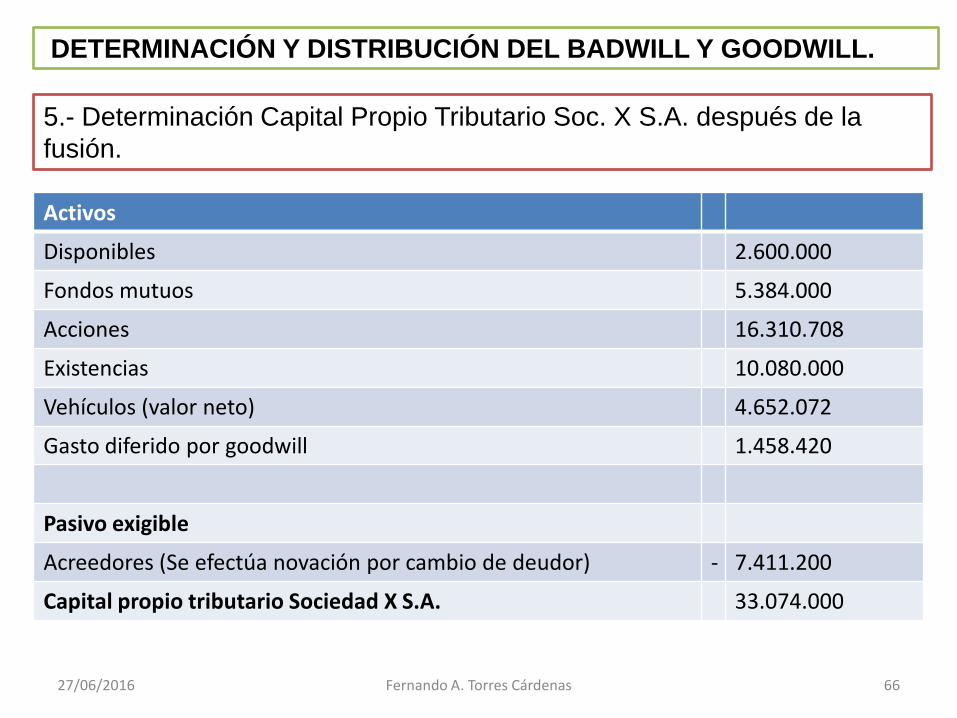

5.- Determinación Capital Propio Tributario Soc. X S.A. después de la

fusión.

Activos

Disponibles 2.600.000

Fondos mutuos 5.384.000

Acciones 16.310.708

Existencias 10.080.000

Vehículos (valor neto) 4.652.072

Gasto diferido por goodwill 1.458.420

Pasivo exigible

Acreedores (Se efectúa novación por cambio de deudor) - 7.411.200

Capital propio tributario Sociedad X S.A. 33.074.000

27/06/2016 66 Fernando A. Torres Cárdenas

DETERMINACIÓN Y DISTRIBUCIÓN DEL BADWILL Y GOODWILL.

El Art. 41 Nº 1 inciso primero de

la LIR expresa que se entenderá

por capital propio “la diferencia

entre el activo y el pasivo

exigible al comienzo del ejercicio

comercial, debiendo rebajarse

previamente los valores

intangibles, nominales,

transitorios y de orden y otros

que determine la Dirección

Nacional, que no representen

inversiones efectivas”.

CAPITAL PROPIO

TRIBUTARIO

27/06/2016 67 Fernando A. Torres Cárdenas

Esta disposición agrega que formarán parte del

capital propio los valores del empresario o socio de

sociedades de personas incorporados al giro de la

empresa y los contribuyentes que sean personas

naturales deben excluir de la contabilidad los bienes

y deudas que no originen rentas gravadas en esta

categoría o que no correspondan al giro, actividad o

negociaciones de la empresa, por ejemplo, la casa

habitación del empresario, otros bienes raíces que no

produzcan rentas afectas al Impuesto de Primera

Categoría, como los D.F.L. Nº 2, los vehículos y otros

bienes destinados al uso particular del empresario.

CAPITAL

PROPIO

TRIBUTARIO

27/06/2016 68 Fernando A. Torres Cárdenas

En otras palabras podemos decir que

corresponden al patrimonio real

invertido por la persona o empresa en

la actividad generadora de renta, para

lo cual deberá, a partir del total del

activo, excluir todos aquellos valores

que no le pertenecen y los que lo

aumentan indebidamente.

La ley tributaria recoge aquí la noción

contable de “de empresa”

reconociendo como parte de ella

únicamente los activos y pasivos

vinculados a dicha entidad comercial.

CAPITAL

PROPIO

TRIBUTARIO

27/06/2016 69 Fernando A. Torres Cárdenas

DETERMINACIÓN Y DISTRIBUCIÓN DEL BADWILL Y GOODWILL.

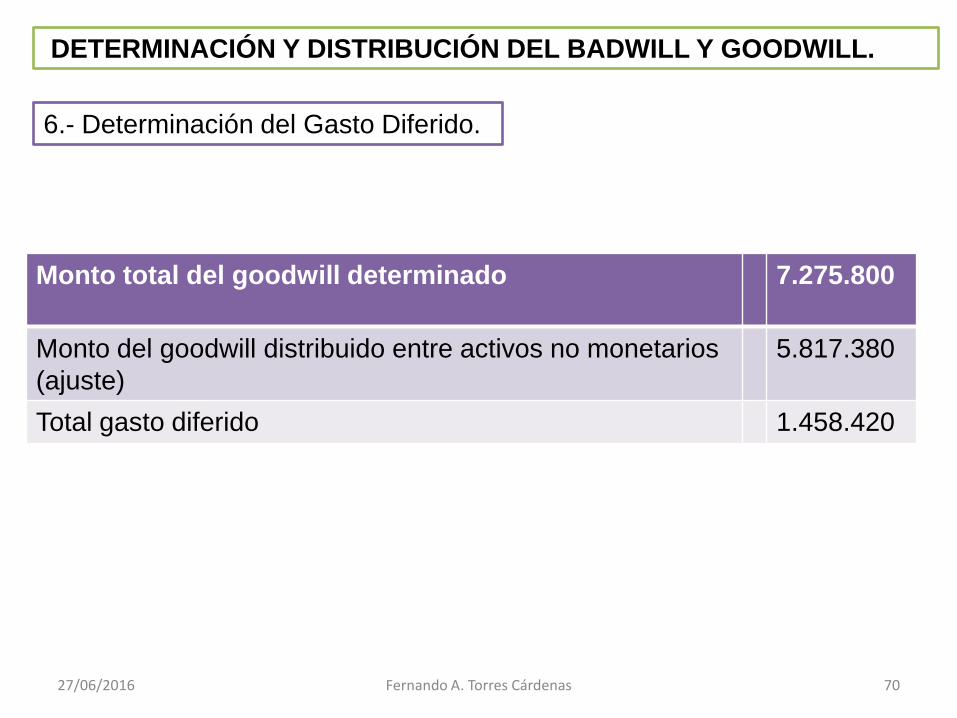

6.- Determinación del Gasto Diferido.

Monto total del goodwill determinado 7.275.800

Monto del goodwill distribuido entre activos no monetarios

(ajuste)

5.817.380

Total gasto diferido 1.458.420

27/06/2016 70 Fernando A. Torres Cárdenas

27/06/2016 Fernando A. Torres Cárdenas 71

Conclusiones

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

En los procesos de reorganización empresarial, específicamente en las

fusiones impropias y en las fusiones propias por incorporación, en este

último caso siempre que exista una inversión previa en la sociedad

absorbida, se podría generar un menor valor de inversión o también

conocido como goodwill. Este concepto se generará siempre que el

monto efectivo de la inversión sea mayor al capital propio tributario de la

sociedad absorbida.

En nuestro país, hasta la publicación de la Ley N° 20.630, del 27.09.2012, no

existía un reconocimiento del menor valor de inversión en la legislación

tributaria, por lo que el tema fue tratado a través de pronunciamientos

administrativos del Servicio de Impuestos Internos. Con la publicación de la ley

antes citada se reconoció en la LIR dicho concepto y se definió su tratamiento

tributario. Con reciente publicación de la Ley Nº 20.780, del 29.09.2014, se

modificó un aspecto del tratamiento tributario del goodwill.

27/06/2016 Fernando A. Torres Cárdenas 72

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

A través de la regulación establecida por la Ley 20.630 el goodwill puede

asignarse a los activos no monetarios sólo hasta el valor corriente en

plaza de los mismos, cosa que no ocurría antes de dicha ley, pudiendo

asignarse en su totalidad a los activos no monetarios. Según consta en el

inciso 3° del N°9 del artículo 31 de la LIR, vigente hasta el 31.12.2014,

aquella parte no asignable constituía un gasto diferido amortizable en

cuotas iguales, en un lapso de 10 años, es decir, dicho valor afectaba los

resultados de la sociedad absorbente, disminuyendo su base afecta a

Impuesto de Primera Categoría.

Conclusiones

27/06/2016 Fernando A. Torres Cárdenas 73

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

Conclusiones

Con la modificación legal incorporada por la Ley 20.780, el goodwill no

asignable pasa a constituir un activo intangible, el cual formará parte del

capital propio de la empresa absorbente, pudiendo castigarse (cargar a

resultado) sólo cuando exista disolución o término de giro de dicha

empresa.

27/06/2016 Fernando A. Torres Cárdenas 74

La modificación rige respecto de

aquellos procesos de reorganización

empresarial que se materialicen a

contar del 1° de enero de 2015, sin

embargo existe una disposición

transitoria que permite a las empresas

continuar con las normas vigentes

hasta antes de la publicación de la Ley

N° 20.780, dando aviso al SII, a través

de una declaración jurada, que el

proceso de fusión se inició antes del

1° de enero de 2015, debiendo en

todo materializarse dicha fusión antes

del 1° de enero de 2016.

Modificación al tratamiento Tributario del

menor valor de inversión (Goodwill Tributario)

Conclusiones

27/06/2016 Fernando A. Torres Cárdenas 75

27/06/2016 Fernando A. Torres Cárdenas 76

Las 11 excepciones del SII para acceder al goodwill tributario

Pese a que la nueva reforma tributaria eliminó este tipo de beneficios, el

SII permitió excepciones.

La nueva reforma tributaria dio a las empresas que iniciaron un

proceso de fusión impropia o por incorporación durante 2014. ¿Qué

requisito debieron cumplir para acceder al goodwill tributario? El SII

dio 11 alternativas en la resolución Ex. N°111, en complemento del

Artículo Transitorio referido a fusiones, que permitió que todos los

procesos iniciados con anterioridad al 1 de enero de 2015 podrán

utilizar el régimen tributario antiguo, pero con plazo hasta el primero

de enero de 2016 para concluirlo.

27/06/2016 Fernando A. Torres Cárdenas 77

Las 11 excepciones del SII para acceder al goodwill tributario

Actas de directorio de sociedades “Las actas de sesión de

directorio de la sociedad absorbente y de la sociedad que

resulte absorbida, debidamente protocolizadas o reducidas

a escritura pública, en las que se convoque a la

celebración de la respectiva junta extraordinaria de

accionistas en que se votará la fusión”.

1

2

Sociedades Anónimas Abiertas “Información de el o los

acuerdos de directorio a que se refiere el literal (1)

precedente, entregada a la Superintendencia de Valores y

Seguros en calidad de hecho esencial, en el caso de las

sociedades anónimas abiertas”

27/06/2016 Fernando A. Torres Cárdenas 78

Las 11 excepciones del SII para acceder al goodwill tributario

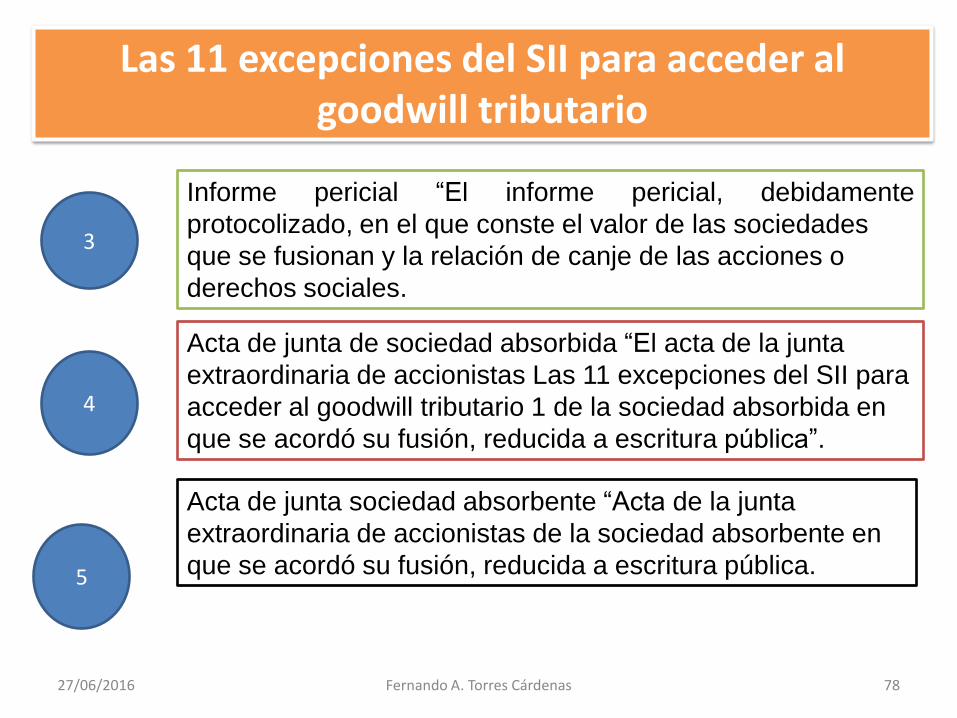

3

4

Informe pericial “El informe pericial, debidamente

protocolizado, en el que conste el valor de las sociedades

que se fusionan y la relación de canje de las acciones o

derechos sociales.

Acta de junta de sociedad absorbida “El acta de la junta

extraordinaria de accionistas Las 11 excepciones del SII para

acceder al goodwill tributario 1 de la sociedad absorbida en

que se acordó su fusión, reducida a escritura pública”.

5

Acta de junta sociedad absorbente “Acta de la junta

extraordinaria de accionistas de la sociedad absorbente en

que se acordó su fusión, reducida a escritura pública.

27/06/2016 Fernando A. Torres Cárdenas 79

Las 11 excepciones del SII para acceder al goodwill tributario

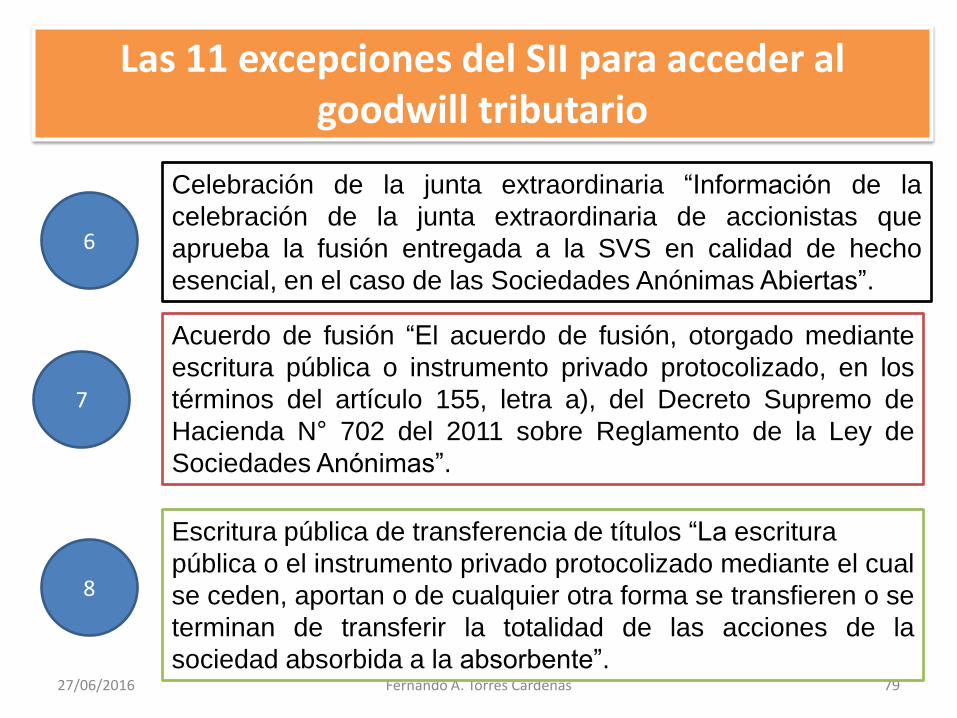

6

Celebración de la junta extraordinaria “Información de la

celebración de la junta extraordinaria de accionistas que

aprueba la fusión entregada a la SVS en calidad de hecho

esencial, en el caso de las Sociedades Anónimas Abiertas”.

Acuerdo de fusión “El acuerdo de fusión, otorgado mediante

escritura pública o instrumento privado protocolizado, en los

términos del artículo 155, letra a), del Decreto Supremo de

Hacienda N° 702 del 2011 sobre Reglamento de la Ley de

Sociedades Anónimas”.

7

8

Escritura pública de transferencia de títulos “La escritura

pública o el instrumento privado protocolizado mediante el cual

se ceden, aportan o de cualquier otra forma se transfieren o se

terminan de transferir la totalidad de las acciones de la

sociedad absorbida a la absorbente”.

27/06/2016 Fernando A. Torres Cárdenas 80

Las 11 excepciones del SII para acceder al goodwill tributario

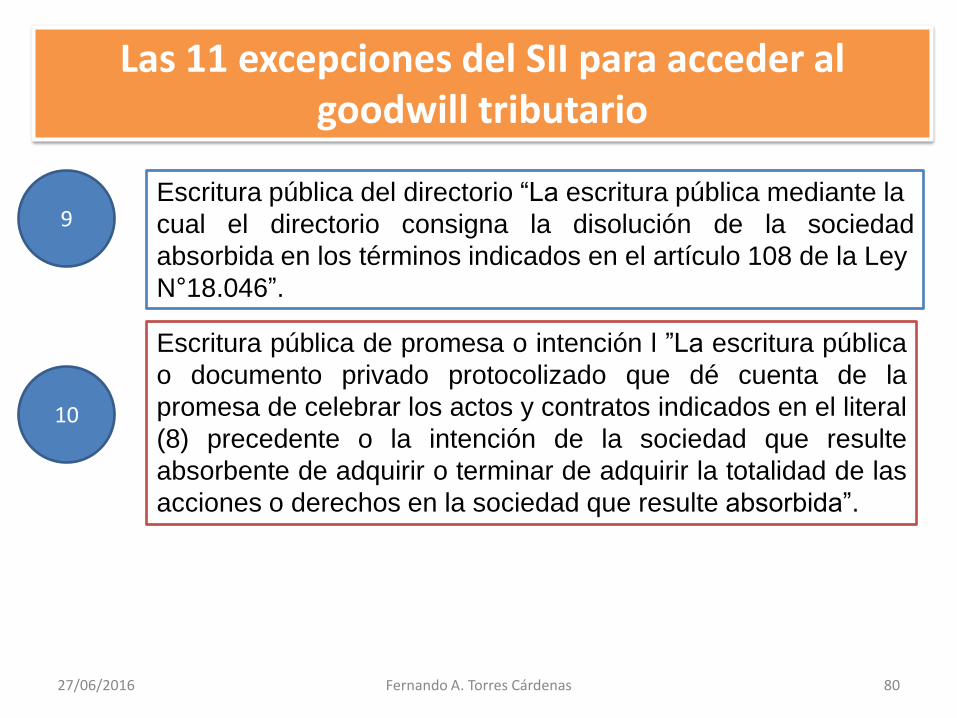

9 Escritura pública del directorio “La escritura pública mediante la

cual el directorio consigna la disolución de la sociedad

absorbida en los términos indicados en el artículo 108 de la Ley

N°18.046”.

Escritura pública de promesa o intención l ”La escritura pública

o documento privado protocolizado que dé cuenta de la

promesa de celebrar los actos y contratos indicados en el literal

(8) precedente o la intención de la sociedad que resulte

absorbente de adquirir o terminar de adquirir la totalidad de las

acciones o derechos en la sociedad que resulte absorbida”.

10

27/06/2016 Fernando A. Torres Cárdenas 81

Las 11 excepciones del SII para acceder al goodwill tributario

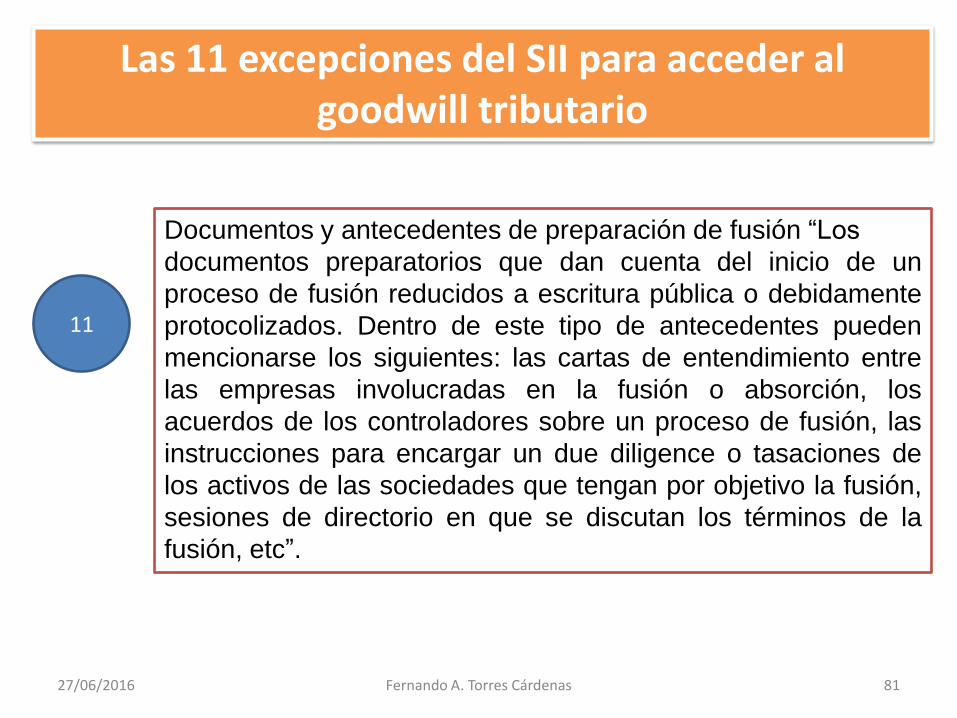

11

Documentos y antecedentes de preparación de fusión “Los

documentos preparatorios que dan cuenta del inicio de un

proceso de fusión reducidos a escritura pública o debidamente

protocolizados. Dentro de este tipo de antecedentes pueden

mencionarse los siguientes: las cartas de entendimiento entre

las empresas involucradas en la fusión o absorción, los

acuerdos de los controladores sobre un proceso de fusión, las

instrucciones para encargar un due diligence o tasaciones de

los activos de las sociedades que tengan por objetivo la fusión,

sesiones de directorio en que se discutan los términos de la

fusión, etc”.

CASO AFP Cuprum

27/06/2016 82 Fernando A. Torres Cárdenas

En un país existen muchas empresas en cada sector económico.

Por supuesto, algunas más grandes y exitosas que otras. Esto las

obliga a competir por clientes, lo que genera que las más grandes

sientan incentivos a absorber a las más chicas, o bien el incentivo

a que las más chicas se unan y en conjunto creen una empresa

grande que pueda competir con las dominantes. De esta forma

surgen las fusiones.

“La superintendenta tiene la facultad de aprobar o rechazar la

creación de una nueva AFP, de acuerdo al artículo 130 de la Ley

de Sociedades Anónimas"

27/06/2016 83 Fernando A. Torres Cárdenas

En Chile existen dos tipos de fusiones: fusión pura (también

denominada "por creación") y fusión por absorción (también

denominada "por incorporación").

La primera ocurre cuando dos empresas deciden sumar sus activos

y crear una nueva entidad. Un ejemplo de este tipo de fusiones es

la operación de las aerolíneas LAN de Chile y TAM de Brasil.

Estas compañías se fusionaron creando "LATAM Airlines Group".

Mientras que la segunda es cuando una empresa adquiere los

activos de otra, provocando que una desaparezca y la otra subsista

como la continuadora.

Un ejemplo de este tipo de fusiones es la fusión del Banco

Santander con el Banco de Santiago, donde prevaleció Santander.

27/06/2016 84 Fernando A. Torres Cárdenas

En este proceso complejo se generan efectos tributarios complejos.

Uno de ellos es el llamado "goodwill tributario".

Este consiste cuando una empresa adquiere a otra a un precio

superior que el señalado en la contabilidad. Imagine que una

empresa A compra una empresa B en un proceso de fusión, pagando

por ella $100 millones de pesos.

Sin embargo en la contabilidad de la empresa B se señala que su

valor libro es de $10 millones. Así se genera un sobreprecio de $90

millones, pagado por la empresa A para concretar la fusión.

Es importante recordar que en Chile las empresas pagan impuestos

por las utilidades, es decir, por la diferencia resultante entre ingresos

y costos de un periodo.

27/06/2016 85 Fernando A. Torres Cárdenas

Dado que la empresa A pagó un sobreprecio por la empresa B, el

Estado reconoce ese sobreprecio como un costo para la empresa A.

De esta forma, hasta antes de la entrada en vigencia de la reforma

tributaria (1 de enero de 2016) la empresa A puede descontar de sus

ingresos los $90 millones de sobreprecio incurrido. El resultado es

que la empresa A puede pagar menos impuestos que antes.

27/06/2016 86 Fernando A. Torres Cárdenas

El año 2013 Principal Financial Group, holding con presencia en 18

países y 20 millones de clientes alrededor del mundo, compró casi la

totalidad de las acciones de AFP Cuprum al Grupo Penta. Así Principal

Financial Group, a través de su empresa subsidiaria Principal

Institutional Chile S.A. se posicionó como el accionista más grande de

la AFP, controlando el 97% de su propiedad.

Luego el 11 de septiembre del año 2014 Principal decidió fusionar su

subsidiaria Principal Institutional Chile S.A. con la AFP Cuprum. Sin

embargo, el 25 de ese mes, la Superintendencia de Pensiones

desestimó la fusión, dado que la legislación en Chile establece que

las AFP sólo pueden fusionarse entre sí y no con empresas de otros

rubros. Fue así como Principal Financial Group decidió convertir a

Principal Institutional Chile S.A. en una AFP: Argentum S.A. Ante

esto, el día 14 de noviembre solicitó permiso a la Superintendencia

para que ésta fuera reconocida como una AFP. La aprobación llegó el

19 de diciembre. 27/06/2016 87 Fernando A. Torres Cárdenas

Con ello, Principal Financial Group

solicitó autorización para fusionar

Argentum (tan sólo creada una

semana antes) con la AFP de su

propiedad, Cuprum, siendo aprobada

el 2 de enero de 2015, una semana

después.

Finalmente el 26 de ese mes, AFP

Cuprum informó a la Superintendencia

de Valores y Seguros el ahorro de

impuestos gracias al goodwill tributario

incurrido, el cual asciende a $80.000 millones.

27/06/2016 88 Fernando A. Torres Cárdenas

Tras este exitoso proceso, desde

AFP Provida sacaron lecciones y

decidieron hacer lo mismo. La

empresa más grande de seguros

de vida del mundo, Metlife,

decidió convertir a su filial chilena

Metlife Acquisition en una AFP.

Esta empresa ya existía en Chile

y controlaba el 92% de la

propiedad de AFP Provida.

A pesar de la advertencia de la

ministra Ximena Rincón, la

Superintendencia de Pensiones

aprobó la inscripción de Metlife

Acquisition Co. como AFP. Tras esta

aprobación se inició el proceso de

fusión, la que fue aprobada tan solo

una semana después de aprobar a

Metlife Acquisition Co. como una

AFP. Esta operación generaría un

ahorro de impuestos para Provida

de $180.000 millones de pesos, más

del doble del ahorro de impuestos materializado por Cuprum.

27/06/2016 89 Fernando A. Torres Cárdenas

Ni AFP Cuprum ni AFP Provida

cometieron ilícitos en estas

operaciones. Ambas AFP

apuestan a un beneficio tributario

amparado por ley, al cual está

vigente hasta el 1 de enero de

2016.

La pregunta es: ¿Debió la

Superintendencia aprobar la creación de

AFPs que nunca operaron? Pues AFP

Argentum y Metlife Acquisition no administraron ningún fondo de pensión.

Sin embargo note que estas

operaciones, que en conjunto

generarán una menor recaudación

del Fisco superior a los $260.000

millones de pesos, sólo se

pudieron gestar con la aprobación

de la Superintendencia de Pensiones.

27/06/2016 90 Fernando A. Torres Cárdenas

Otra pregunta que surge es:

¿Por qué el Estado otorga beneficios tributarios a fusiones de AFPs?

Los defensores argumentan que esto fomenta la inversión de

extranjeros en Chile.

En la teoría esto traería consigo beneficios económicos. Pero en la

práctica, y en lo relevante:

¿Cuáles son esos beneficios?

¿Crecerán los fondos de pensiones con estas fusiones?

¿Cuprum y Provida mejorarán la rentabilidad de las pensiones de sus

afiliados tras esta fusión?

¿Disminuirán las comisiones? 27/06/2016 91 Fernando A. Torres Cárdenas

27/06/2016 Fernando Torres Cárdenas

BIBLIOGRAFÍA

Ley de la Renta 824 Modificada al 29. 09. 2014

Fono: 223351056

Celular: 92007336

www.torrescia.cl

www.editorialcostabrava.cl

www.manualdeconsultasifrs.cl

Relator: Fernando A. Torres Cárdenas

http://www.sii.cl/documentos/circulares/2014/circu13_anexo02.pdf

27/06/2016 92 Fernando A. Torres Cárdenas