programa regional juventud rural...

TRANSCRIPT

PROGRAMA REGIONAL

JUVENTUD RURAL EMPRENDEDORA

Fondo Rotatorio de la Asociación Jóvenes Emprendedores de La

Dorada (ASOJE)

La Dorada, Colombia

Sistematización de Base

2

Presentación

Este documento es resultado de la sistematización inicial, a la cual hemos llamado

sistematización momento 0, del Fondo Rotatorio de la Asociación de Jóvenes Emprendedores

(ASOJE, en adelante) de La Dorada y tiene por objeto caracterizar la situación del Fondo,

previa a la inversión realizada a través del Fondo de Aprendizaje del Programa Regional

Juventud Rural Emprendedora de la Corporación PROCASUR.

La información presentada fue recolectada a partir de documentos facilitados por los jóvenes

de la asociación y el taller de sistematización realizado en mayo del 2013.

Índice

Presentación

1. ¿Cómo surge la experiencia?.................................................................................................3

2. ¿Cómo se desarrolla la experiencia?...................................................................................5

3. Organización interna y Funcionamiento del Fondo Rotatorio…………………………..8

4. Facilitadores y claves de éxito…………………………………………………………………………11

5. Obstaculizadores y desafíos……………………………………………………………………………..11

6. Lecciones aprendidas……………………………………………………………………………………….11

7. Fondo de Aprendizaje: Apoyo al Fondo rotario para emprendimientos de

jóvenes……………………………………………………………………………………………………………..12

8. Anexos……………………………………………………………………………………………………………..13

3

1. ¿Cómo surge la experiencia del Fondo rotatorio de ASOJE?

Bajamos del bus en la carretera, en la entrada de La Dorada, municipio ubicado en el extremo

oriente del departamento de Caldas. El cambio de temperatura es intenso. Sin embargo, el

calor no es tal como el de nuestra última visita a la Asociación de jóvenes emprendedores.

Comenzamos con suerte porque las temperaturas en verano en La Dorada pasan los 35 C. Esa

misma noche nos juntamos con Yeisully Tapias, representante legal y con Yesid Vergara,

Presidente y encargado del Fondo para el financiamiento de ideas de negocios de jóvenes

emprendedores (Fondo ASOJE-PROCASUR, apoyado por el Fondo de Aprendizaje del

Programa Regional Juventud Rural Emprendedora 1 ) para coordinar el taller de

sistematización y visita a los emprendimientos seleccionados a participar del Fondo. Con

Yeisully nos habíamos encontrado hace un par de días en Bogotá para participar en una

actividad de diálogo político a favor de la juventud rural, organizado por el Programa Regional

Juventud Rural Emprendedora.

La relación entre PROCASUR y ASOJE comienza el año 2010, cuando son invitados a participar

en la Ruta de Aprendizaje: “Talentos Jóvenes Rurales”, organizada por PROCASUR y el

Programa Oportunidades Rurales, en la que participan como anfitriones y ruteros. Desde

entonces ambas instituciones se hacen socias y realizan conjuntamente actividades, una de

estas iniciativas es el apoyo de PROCASUR al Fondo rotatorio que ASOJE conforma el año

2009, con el objetivo de apoyar emprendimientos protagonizados por jóvenes

emprendedores.

Sin embargo, ASOJE es una asociación que surge ya en el año 2006, apoyado por la pastoral

Social Cáritas y la Fundación Colombo Suiza APOYAR, a través de un proyecto para la

inserción social de los jóvenes. A través de una convocatoria se invitan a los jóvenes a

articularse en esta asociación, mientras los adultos que apoyan la iniciativa constituyen un

Comité Técnico, entidad interinstitucional que opera como consultor, asesor, acompañante e

impulsor del proyecto. ASOJE ha sabido valorar y seguir impulsando alianzas con diferentes

instituciones, lo que les ha ayudado a crecer como organización.

Desde el inicio las actividades

de ASOJE combinan el

desarrollo humano con

oportunidades productivas

para los jóvenes del barrio las

1 El Programa Regional Juventud Rural Emprendedora es una iniciativa ejecutada por la Corporación Regional

PROCASUR, y cofinanciada por el Fondo Internacional de Desarrollo Agrícola, FIDA. Entre sus actividades principales, incluye el diseño e implementación de un mecanismo de innovación financiera denominado “Fondo de Aprendizaje”, que busca apoyar a las y los jóvenes emprendedores en territorios rurales pobres a superar algunos de los obstáculos que habitualmente deben enfrentar para lograr su autonomía económica. A través de la implementación del Fondo de Aprendizaje, se presenta una oportunidad de acceder a capital financiero para los emprendimientos de jóvenes que sean relevantes para los territorios en que se desarrolla el Programa. En el caso de ASOJE el programa decide apoyar a través del Fondo de Aprendizaje el Fondo Rotatorio de la asociación como un mecanismo de empoderamiento de la asociación, de manera que ellos mismo proveen servicios financieros a los jóvenes del territorio.

4

Ferias de La Dorada, reconociendo la falta de oportunidades laborales para los jóvenes en el

municipio. De esta manera, comienzan ya en el 2006 a ejecutar un proyecto productivo de

piscicultura, una idea que nace de la inquietud por un emprendimiento rural que les

permitiera retomar su antiguo vínculo con la tierra.

Los y las jóvenes que conforman la asociación comparten el hecho de haber arribado al

territorio en condición de desplazamiento forzado desde las zonas rurales, por consecuencia

del conflicto armado. Según los datos de la gobernación, un 45,2% de la población de La

Dorada proviene de otro municipio, lo que muestra el alto nivel de desplazamientos en la

región. La población de La Dorada se concentra en la cabecera municipal, la cual es la segunda

más grande del departamento, siendo la población restante solo un 9,9%. De manera que las

principales actividades económicas se concentran también en la ciudad, dedicándose

principalmente al comercio (54,9%) y área de servicios (32,3%). Asimismo, la pobreza,

medida como las necesidades básicas insatisfechas (NBI) es mayor fuera de la cabecera

municipal donde alcanza un 42% de la población, mientras en la cabecera la cifra se reduce a

un 25%.

La idea de constituir un Fondo Rotatorio para apoyar a los y las socios de ASOJE nace en el

2009, cuando ASOJE postula a una convocatoria de Oportunidades Rurales del Ministerio de

Agricultura y Desarrollo Rural de Colombia, para la creación de una microempresa de peces.

Como uno de los requisitos exigidos para participar de esta convocatoria, los jóvenes debían

conformar un Fondo rotatorio para la compra de maquinaria e insumos, de manera que los

recursos regresaran a la asociación y fueran reinvertidos en otros asociados.

En ese entonces los jóvenes recibían también recursos de la Fundación Apoyar para ayudar a

los jóvenes a cursar estudios superiores. Vale notar que de la población total de La Dorada,

sólo un 5,9% tiene estudios superiores y de posgrado. Además, hay un 13,9% de la población

que no tiene ningún nivel educativo.2 La Dorada tiene una población mayoritariamente joven,

si se considera que el 35% de sus residentes se encuentra entre los 10 y 29 años de edad. Esta

característica poblacional es reconocida como un factor positivo para el desarrollo, por parte

de la Alcaldía3. Sin embargo, este bono demográfico puede no ser aprovechado por la falta de

oportunidades laborales y de educación superior, a la que pueden aspirar los habitantes

dentro del municipio.

El dinero otorgado por la Fundación Apoyar para facilitar el desarrollo educacional de los

jóvenes miembros de ASOJE, se entregó a los postulantes en forma de donación o regalo, lo

que no trajo buenos resultados debido a la deserción de los estudiantes beneficiados.

“Inicialmente nos regalaban esa plata para estudios, no había que hacerles una devolución, pero

el hecho de regalar la plata hacía que los jóvenes dejaran las carreras botadas y las tecnologías

botadas porque no les costaba nada.” (Dina, joven asociada). Entonces entre los propios

jóvenes que se beneficiaban de estos bonos se tomó la decisión de que no se regalara la plata

sino que se diera en forma de crédito.

2 http://www.dane.gov.co/files/censo2005/PERFIL_PDF_CG2005/17380T7T000.PDF

3 Plan de desarrollo La Dorada.

5

De esta manera, debido al requisito de Oportunidades Rurales, se conforma el Fondo rotatorio

para apoyar microempresas y estudios de los asociados. Entonces se abre una cuenta

especialmente para el Fondo, ya que antes era la misma cuenta bancaria de la asociación, y

comienza a operar el Fondo con nuevas reglas y estatutos.

El objetivo del Fondo, según sus estatutos actuales4, es “atender necesidades de crédito en

dinero en efectivo, alquiler de equipos y maquinaria y créditos para estudio a los asociados de la

ASOCIACION DE JÓVENES EMPRENDEDORES DE LA DORADA CALDAS a través de

procedimientos rápidos, bajas tasas de interés y bajas cuotas de uso; para estimular y facilitar el

trabajo de los asociados”. En base a esta descripción se observa el carácter social que tiene el

Fondo y la simplicidad burocrática que promueve la inclusión financiera entre los jóvenes

asociados.

Oportunidades Rurales apoyó la iniciativa a través de la capacitación a los jóvenes. Se les

explicó el funcionamiento y les entregaron unas guías para hacer estatutos. En ese entonces se

constituyó la junta directiva del comité de crédito del Fondo rotatorio, con 5 personas,

quienes hicieron el reglamento interno y los estatutos. Esta junta se elige a través de la

asamblea en la que se convocan a todos los asociados. En esa asamblea se eligen todo los

comités incluyendo el comité de crédito.

“Lo que hizo Oportunidades fue mejorar de que todo el capital se invirtiera en la unidad

productiva o que se hiciera seguimiento de los créditos productivos, muchos devolvían y otros no

porque no habían garantías.”(Leidy, ASOJE).

2. ¿Cómo se desarrolla la experiencia?

Una vez conformada la junta directiva y los estatutos, el comité del Fondo comienza a operar

de manera autónoma a la asociación. “Eso significaba que si el comité quería cambiar la tasa de

interés del 2 al 3 por ciento, no le tenían que consultar a nadie” (Yesid Vergara). Algunos

beneficiarios de los primeros créditos percibían que las reglas con que operaba el Fondo no

eran justas y que habían irregularidades en como operaba la junta directiva. “Había problemas

antes en la claridad de las reglas y también se actuaba fuera de éstas” (Yesid Vergara).

Específicamente, el conflicto lo estaba provocando el hecho de que se les cobrara a los jóvenes

el interés sobre el monto solicitado y no el adeudado.

A mediados del 2009, Yeisully Tapias y Yesid Vergara, a través de su vinculación y exitosa

participación en las actividades comprometidas con Oportunidades Rurales, estuvieron

asesorando la puesta en práctica de los comités de seguimiento participativo en algunas

organizaciones ubicadas en el Chocó. Esta experiencia les permitió identificar y desarrollar

nuevas propuestas para mejorar el reglamento Fondo rotatorio en ASOJE.

Principalmente, el análisis estuvo orientado a la necesidad de ampliar el enfoque desde una

visión económica, hacia un rol más social. Además, se propuso cambiar la regla que existía

4 Aprobados en junio del 2011.

6

para que el interés fuera sobre el monto adeudado y no el solicitado. Otra propuesta tenía

relación con aumentar el carácter democrático en la toma en la toma de decisiones del Fondo,

a partir del traspaso de esta responsabilidad a la asamblea general. Con ello, se buscó poner

fin a la autonomía absoluta con que operaba el comité encargado del Fondo, como se

establecía en los estatutos.

En una primera instancia, estos cambios no fueron bien recibidos por los participantes del

comité, quienes se ampararon en lo establecido en los estatutos para defender la autonomía

del funcionamiento del Fondo Rotatorio. Por esta razón, la asociación decidió solicitar

asesoría a Oportunidades Rurales para que actuara como entidad legitima en generar

recomendaciones, ya que son quienes entregaron los recursos para la operación del Fondo.

“En ese momento la asociación no tenía incidencia en las decisiones en relación al Fondo y éste

estaba reacio a los cambios.” (Yeisully Tapias).

En el 2010, viene una persona de Oportunidades Rurales, “Don Ramón”, quien los capacitó en

temas relacionados al Fondo, con lo cual se decide efectivamente descentralizar el poder. Se

acuerda que el comité estaba sólo para administrar el Fondo, pero las decisiones eran

consultadas con la junta directiva de la asociación, para luego tomar una determinación en la

asamblea general. También logran que el interés deje de cobrarse sobre el dinero solicitado y

sólo se aplique a lo adeudado. Ese mismo año se realizan nuevas elecciones de la junta

directiva del comité del Fondo, el cual pasó a llamarse comité de crédito y ahorro. Esta

reestructuración permite integrar este comité al funcionamiento general de la asociación,

permitiendo la modificación de estatutos y reglamento interno.

Finalmente, es en el año 2011 cuando el Fondo adquiere carácter más social, fijándose el

interés en un 1%. Además, como los recursos son escasos, se le da prioridad a los créditos

educativos para cursar estudios universitarios.

En ese mismo año, surge una

dificultad con un asociado que

había sido beneficiado con

crédito para invertir en una

idea de negocio. “Se le había

prestado una cantidad de dinero

para el emprendimiento, era

socio activo, cuando comenzó a

pagarlo, se enojó y se fue.”

(Leidy). En este caso, la

Asociación perdió los recursos

prestados por no tener ninguna

herramienta que les permitiera

asegurar el pago. Si bien este fue un caso aislado, ya que por lo general los jóvenes pagaban

sus deudas gracias a la flexibilidad de repactar las cuotas faltantes, fue suficiente para generar

un aprendizaje e identificar la necesidad de contar con un documento legal que sirviera como

garantía de cada uno de los créditos otorgados.

7

A raíz de esto, comienzan a incorporar el uso de la letra de cambio, documento legal en el que

se establece el monto total del crédito y es firmado por el solicitante y un codeudor, que puede

ser un familiar. No se le exige ninguna característica especial para ser codeudor. Con esta letra

de cambio, se puede recurrir a un abogado y obligar a pagar o bien embargar. No obstante,

esto solo se utiliza como un seguro de garantía. Antes de llegar a esta instancia, a la cual no ha

sido necesario recurrir todavía, se estableció un conducto regular que permita alertar a los

implicados y establecer nuevos acuerdos de pago. Este proceso comienza con un llamado

verbal y luego un llamado escrito en el que se le solicita presentarse en las dependencias de la

asociación dentro de un plazo de 8 días desde que se entrega la carta informativa. En caso que

existan situaciones especiales o cambio en la situación inicial en que los beneficiarios

solicitaron el crédito, los acuerdos de pago pueden implicar una rebaja o eliminación de los

intereses adeudados. Estas flexibilidades han permitido que todos los jóvenes, con mayor o

menor dificultades, hayan sido capaces de pagar sus créditos.

En el año 2012, ya hay una consolidación del Fondo, hay claridad de los estatutos y

funcionamiento, así como los canales de comunicación.

Actualmente (2013), cuentan con tres tipos de productos financieros: créditos para educación,

créditos para planes de negocios y, a mediados del 2010, se decide que van a existir créditos

de libre inversión, si hay disponibilidad de recursos. Hasta este año, los créditos de libre

inversión estaban destinados a apoyos educativos, como la adquisición de computadores, por

ejemplo. Sin embargo, este año la asamblea decide que sean realmente de libre inversión,

aumentando el interés de un 1% a un 2%. “Se asume que si se solicita un crédito de libre

inversión es porque se tiene para gastar” (Yesid). Sin embargo, la prioridad es primero

educación, emprendimientos y luego libre inversión.

Dentro de los créditos para educación, se abrió la posibilidad de adquirir créditos para la

compra de uniformes, materiales, computadores, entre otros insumos, manteniendo las

mismas características crediticias de los préstamos educativos, y se consideran más

prioritarios que los créditos de libre inversión.

La mayor parte de los créditos otorgados han sido destinados a estudios. Sin embargo,

durante este año (2013) reciben un nuevo aporte al Fondo Rotatorio por parte de

Oportunidades Rurales, debido a las inundaciones ocurridas en 2010 que afectaron el

emprendimiento de peces. Este aporte se realizó en forma de insumos para emprendimientos

(materiales, herramientas, maquinaria, etc.), los cuales fueron estimados en un total de

4.750.000 pesos colombianos. Estos insumos están orientados a emprendimientos, de modo

que son entregados a los beneficiarios interesados que deberán pagar el crédito del monto

estimado para cada insumo. Si bien la convocatoria de créditos para emprendimientos está

abierta todo el año, todavía su ámbito de difusión es reducido, de modo que no existe una

demanda constante. En el caso de que no haya recursos disponibles a la hora de pedir uno de

estos créditos, se guarda la solicitud hasta que exista disponibilidad.

8

Del total de créditos entregados a la fecha (44 créditos), 26 fueron destinados a educación, 8

para ideas de negocios y 10 para libre inversión (tanto para materiales educativos como libre

inversión).

El monto total que manejaba el Fondo rotatorio a enero del año 2013, antes del convenio con

el Programa Regional Juventud Rural Emprendedora, era de 12.822.580 de pesos

colombianos, sin contar los intereses (6.615 USD. aprox.)5.

Actualmente tienen 3 productos con características específicas:

1. Crédito educativo: El período de postulación se abre de acuerdo al ciclo de estudios

superiores. Hay convocatoria en enero y julio, según los semestres, y se paga de

manera semestral con un 1% de interés (6 meses desde el desembolso). Este crédito

contempla el pago de la matrícula.

2. Crédito para ideas de negocio: El período de postulación está abierto todo el año y

tiene características específicas al ciclo de producción o a otras especificidades del

emprendimiento. Según esto se puede dar un plazo de tiempo muerto o periodo de

gracia, y se establecen las cuotas de reembolso. Sin embargo, el crédito debe ser

pagado en un plazo máximo de un año después de prestado el dinero. Tiene un 1% de

interés.

3. Crédito de libre inversión: Abierto todo el año. Se paga mensual y con plazo de hasta 3 o

4 meses para el pago (por ejemplo: abril, mayo, junio y julio), así se aseguran que el

dinero esté disponible para los créditos de educación. Tiene una tasa del 2%.

Para postular a cualquier crédito, es requisito ser un joven asociado. Además, existe la

condición de que los fondos deben ser invertidos en lo especificado en la solicitud, de lo

contrario, se les aplica una sanción que puede ser la imposibilidad de postular a otro crédito

en los próximos 6 meses.

Se otorgarán beneficios a personas ajenas a la Asociación, siempre y cuando sean solicitados

por jóvenes que quieran invertir en unidades productivas en el medio rural.

4. Organización interna y funcionamiento del Fondo Rotatorio

Antes de describir la organización para la gestión del Fondo Rotatorio, es conveniente revisar

a modo general cómo se organiza la asociación de jóvenes emprendedores de La Dorada,

quienes están adoptando un nuevo organigrama a partir de este año, el cual aún está

ajustándose.

5 El monto mencionado fue entregado por el comité del Fondo Rotatorio en un documento denominado

“entrada de dinero Fondo rotatorio 2013”, en el cual se lleva contabilidad de los recursos del Fondo hasta

enero del 2013. Sin embargo, parece no incluir la estimación del dinero en insumos aportado por el MADR

para los damnificados. El equivalente en dinero era de 4.750.000, lo cual daría un total de 17.575.580 pesos

colombianos.

9

En primer lugar se ubica la Asamblea General como órgano supremo, compuesta por todos los

asociados. Las decisiones relevantes, como cambio de estatutos, elección de representantes,

entre otros, recaen en esta asamblea. Luego, está la junta directiva como órgano ejecutor y

está conformado por la representante legal, un secretario que tiene voz pero no tiene voto, un

fiscal, tres vocales, una tesorera y el presidente, que es Yesid Vergara. Actualmente tienen 5

líneas de trabajo, cada una con un coordinador. Además, las líneas de trabajo tienen proyectos

los cuales también están a cargo un coordinador.

1. Línea organizacional y participación comunitaria para la incidencia

2. Línea de educación y formación para la inclusión social

3. Línea emprendimiento para la prosperidad económica

4. Línea de comunicación para el desarrollo6. En esta línea se incluye el comité vamos

bien, que es la voz de la asamblea dentro de la asociación.

5. Área administrativa

Existe también un Comité Técnico, compuesto por 11 personas externas a la asociación,

encargadas de asesorar a los jóvenes y ayudarlos a identificar oportunidades. Entre estos

participan líderes comunitarios, profesionales, instituciones públicas y privadas. Este comité

existe desde el inicio de la asociación, y para los jóvenes ha sido muy relevante contar con este

soporte institucional de personas con experiencia para orientarlos.

El Fondo rotatorio está bajo la línea de emprendimiento para la prosperidad económica, la

cual es coordinada por Yesid Vergara. Si bien en los estatutos se explicita que el órgano

supremo del Fondo es la Asamblea General, éste tiene su propia organización y conserva

cierto grado de autonomía. La dirección del Fondo está a cargo del Comité de crédito y ahorro

del Fondo Rotatorio, el cual se compone de 5 personas: presidente, tesorero, secretario y dos

veedores. Estas personas son elegidas por la Asamblea General y tienen un mandato de un

año. Las personan se postulan a los cargos y luego se vota en asamblea a mano alzada. Los

jóvenes nos comentan que intentan que siempre haya personas que estuvieron trabajando el

año anterior para darle continuidad al trabajo, mientras los otros nuevos integrantes

aprenden a llevar sus funciones. Además, así se evita que haya una pérdida de información.

El comité administrador del Fondo Rotatorio desempeñará las siguientes funciones:

1. Velar por el cumplimiento de los estatutos y reglamentos del Fondo aprobados por

la Asamblea General.

2. Proponer modificaciones al reglamento.

3. Proponer alternativas para mejorar la gestión.

4. Aprobar las compras de insumos con recursos del Fondo

5. Aprobar los gastos de funcionamiento del Fondo

6. Aprobar o desaprobar los informes financieros.

7. Fijar las tasas de interés y cuotas por servicio de maquinaria y equipo.

8. Estudiar y aprobar o negar las solicitudes de crédito o alquiler de equipos

6 Esta línea surge recientemente en conjunto con la Red Regional Juventud Rural Emprendedora impulsada

por el Programa Juventud rural Emprendedora de la Corporación PROCASUR.

10

9. Recuperar Cartera

A pesar de estas potestades, el comité es regulado por la junta directiva y la asamblea general.

A la junta directiva le deben presentar informes, derivar casos extraordinarios, propuestas de

cambio de estatutos y funcionamiento del Fondo, las cuales pueden pasan a la Asamblea

General.

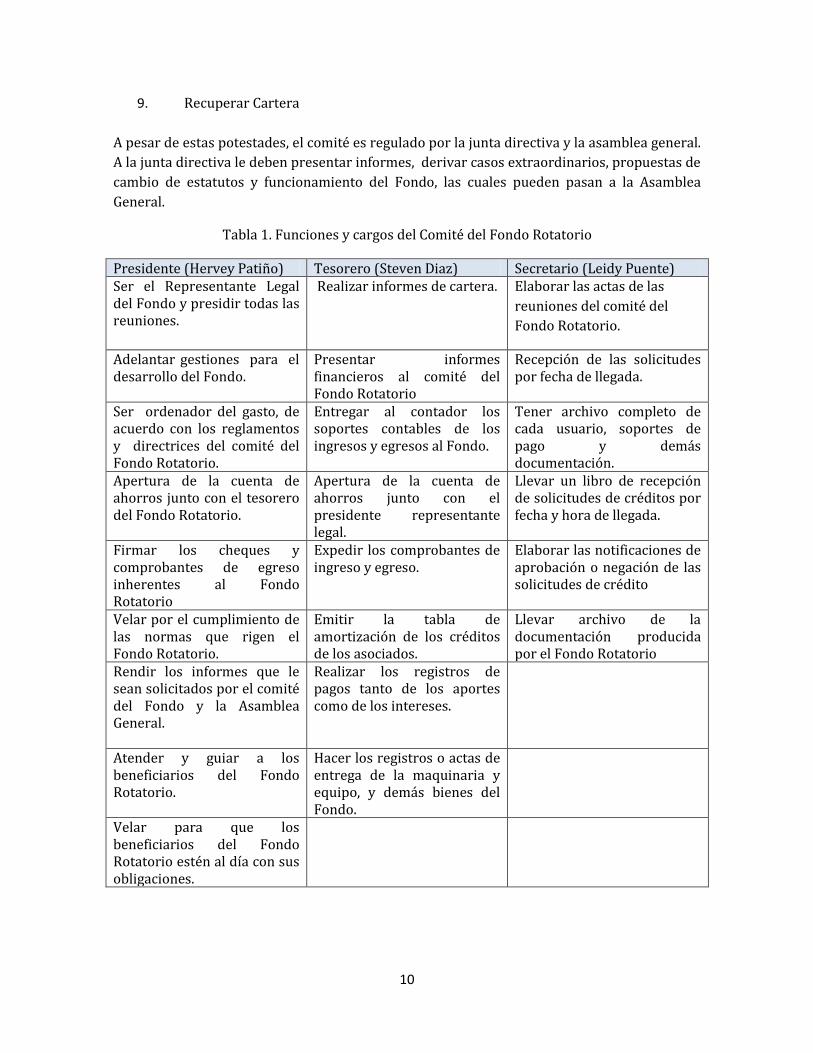

Tabla 1. Funciones y cargos del Comité del Fondo Rotatorio

Presidente (Hervey Patiño) Tesorero (Steven Diaz) Secretario (Leidy Puente) Ser el Representante Legal del Fondo y presidir todas las reuniones.

Realizar informes de cartera. Elaborar las actas de las

reuniones del comité del

Fondo Rotatorio.

Adelantar gestiones para el desarrollo del Fondo.

Presentar informes financieros al comité del Fondo Rotatorio

Recepción de las solicitudes por fecha de llegada.

Ser ordenador del gasto, de acuerdo con los reglamentos y directrices del comité del Fondo Rotatorio.

Entregar al contador los soportes contables de los ingresos y egresos al Fondo.

Tener archivo completo de cada usuario, soportes de pago y demás documentación.

Apertura de la cuenta de ahorros junto con el tesorero del Fondo Rotatorio.

Apertura de la cuenta de ahorros junto con el presidente representante legal.

Llevar un libro de recepción de solicitudes de créditos por fecha y hora de llegada.

Firmar los cheques y comprobantes de egreso inherentes al Fondo Rotatorio

Expedir los comprobantes de ingreso y egreso.

Elaborar las notificaciones de aprobación o negación de las solicitudes de crédito

Velar por el cumplimiento de las normas que rigen el Fondo Rotatorio.

Emitir la tabla de amortización de los créditos de los asociados.

Llevar archivo de la documentación producida por el Fondo Rotatorio

Rendir los informes que le sean solicitados por el comité del Fondo y la Asamblea General.

Realizar los registros de pagos tanto de los aportes como de los intereses.

Atender y guiar a los beneficiarios del Fondo Rotatorio.

Hacer los registros o actas de entrega de la maquinaria y equipo, y demás bienes del Fondo.

Velar para que los beneficiarios del Fondo Rotatorio estén al día con sus obligaciones.

11

Además, están los veedores,

quienes cumplen la función de

velar por el correcto

funcionamiento del Fondo, y

quienes deben asistir a las

reuniones que convoca el

presidente y participar en la

toma de decisiones, tienen

derecho a voz y voto.

El comité de administración del

Fondo Rotatorio se reunirá

ordinariamente cada mes y extraordinariamente cuando las circunstancias lo ameriten.

Como ya se dijo anteriormente, todos los asociados tienen derecho a postular a los

microcréditos del Fondo rotatorio. No obstante, existe la posibilidad de perder esos derechos

en las siguientes circunstancias:

1. Se pierden los derechos cuando no se cumplan con los requisitos exigidos por el

comité del Fondo rotatorio.

2. Cuando se desvíen los recursos aprobados para un crédito a otro destino, sin contar

con la aprobación del comité del Fondo Rotatorio.

3. Por la no participación en actividades propuestas para el fortalecimiento del Fondo

Rotatorio.

4. Cuando no se esté a paz y salvo con el Fondo Rotatorio.

5. Por Retiro voluntario.

6. Por cometer delito contra la economía del Fondo Rotatorio.

Para solicitar un crédito, el asociado debe manifestarlo al comité del Fondo Rotatorio,

haciendo la respectiva solicitud a través del diligenciamiento del formulario de solicitud más

la papelería indicada, y el comité lo otorgará de acuerdo al estudio que se realice y a la

disponibilidad de recursos.

Los intereses son de 1% mensual, y 2% de mora mensual sobre el capital adeudado. Cuando el

asociado registre mora en el pago de sus obligaciones, se le cobrará una tasa del 2% adicional

al interés corriente. Y por la demora en el pago de aportes acordados para la retribución de

los recursos de acuerdo a lo estipulado, el comité contemplara una sanción de un año para

ejecutar un nuevo préstamo y en caso de que haya una negación rotunda y poco interés

voluntario de pago, se llevará la deuda a cobro jurídico.

5. Facilitadores y claves de éxito

Apoyo de instituciones como fundación Apoyar, Ministerio de Agricultura y Desarrollo

Rural, entre otros, quiénes cumplen un rol consultivo y en casos de conflicto puede

ayudar a su resolución por tener una visión cerca pero imparcial.

12

Apadrinamiento o apoyo continuo de un órgano como es el comité técnico. Varios de

los logros obtenidos por ASOJE, como la oportunidad de ejecutar proyectos, han sido

resultado de la capacidad de identificar y generar de alianzas estratégicas con actores

relevantes del territorio.

Asistencia técnica. Se ve que la asistencia técnica no es solo necesaria en temas

productivos, sino que es relevante también para temas organizacionales.

Oportunidades Rurales brindó un apoyo significativo al momento de crear los

estatutos que determinan el funcionamiento del Fondo.

6. Obstaculizadores y desafíos

La falta de experiencia en proveer recursos financieros los hizo prescindir en un

principio de algún tipo de garantía. Si bien no se utiliza, su existencia puede tener un

rol coercitivo que puede ser relevante en el comportamiento de pago de los jóvenes.

Generar un acuerdo común entre los asociados sobre cuál es el enfoque o naturaleza

que quieren que tenga el Fondo, discutir de manera ampliada sus reglas, condiciones,

entre otros.

7. Lecciones Aprendidas

La importancia de generar acuerdos amplios, ya sea discutiéndolos en la asamblea u

otro órgano similar. Esto es fundamental para que los asociados conozcan los

fundamentos y reglas para que sean respetadas.

Relevancia de los estatutos y apego a las reglas y conductos regulares para solucionar

casos. Esto es importante para dar una señal de justicia e imparcialidad sobre el

otorgamiento de créditos.

Mantener siempre un sistema de control y contabilidad sobre los distintos órganos,

sobre todo cuando se manejan recursos financieros.

Generar estrategias de continuidad para que no se pierda la información con los

cambios de integrantes de los comités.

Generar canales de comunicación y asegurar la transparencia del funcionamiento del

Fondo para que los asociados confíen en cómo se están gestionando los recursos.

Implementar algún sistema de garantía para asegurar el reembolso de los Fondos.

Implementar procedimientos simples y poco burocráticos para generar inclusión

financiera.

Flexibilidad. Los jóvenes pagan pero han tenido que flexibilizar los pagos y renegociar

las tasas de interés.

8. Fondo de Aprendizaje: Apoyo al Fondo rotario para emprendimientos de

jóvenes

El Fondo de Aprendizaje del Programa Juventud Rural Emprendedora, es una innovación

financiera que busca apoyar emprendimientos de jóvenes en territorios rurales a través del

acceso a capital financiero para adquirir activos físicos para su emprendimiento. El apoyo del

13

Fondo de Aprendizaje al Fondo Rotatorio de ASOJE es, en este sentido, una excepción. El

objetivo de esta alianza fue empoderar a las organizaciones juveniles para que ellas mismas

fueran operarias de servicios financieros para los negocios de jóvenes emprendedores, con el

fin de obtener aprendizajes para el escalonamiento de estas iniciativas.

En junio del 2012, luego de una conversación informal con Yeisully Tapias (representante

Legal de ASOJE) sobre el interés del Programa Regional Juventud Rural Emprendedora por

potenciar el Fondo rotatorio de ASOJE, una persona del equipo del Programa va a La Dorada y

visita los emprendimientos que en ese entonces estaban activos. ASOJE tenía interés en

potenciar más el área de emprendimiento, ya que los créditos hasta el momento eran

mayoritariamente para fines educacionales. La propuesta a largo plazo era constituir una red

de instituciones que apoyen la inversión a emprendimientos de jóvenes.

Desde ese entonces, ambas organizaciones comienzan a trabajar en un convenio conjunto en

el que se establecen algunas directrices básicas para la inversión de recursos en

emprendimientos protagonizados por jóvenes. En un principio, ASOJE solicita un monto de

inversión de 500 millones de pesos colombiano (257.000 USD.), mucho mayor al otorgado. En

base a su trayectoria y experiencia en el manejo de fondos, se decide destinar 10.000 USD

para el fortalecimiento del Fondo Rotatorio de ASOJE.

Otro punto de negociación fue la focalización geográfica en la cual se invertirían los recursos.

Por una parte, el Programa Regional Juventud Rural Emprendedora invierte en

emprendimientos de jóvenes rurales, mientras ASOJE trabaja principalmente en el barrio Las

Ferias de la ciudad de La dorada. Por esta razón, la Asociación solicita que un porcentaje se

invierta en esa localidad, es decir, en emprendimientos urbanos. Finalmente, se acuerda que

un 80% de los recursos deben ser invertidos en el área rural y un 20% en el área urbana.

El convenio es firmado en diciembre del año 2012. En dicho convenio se establece que el

monto de 10.000 USD es entregado como Fondo reembolsable, el cual debe ser devuelto a

PROCASUR en un plazo máximo de 3 años. Además, se considera un 20% como Fondo no

reembolsable, destinado a cubrir costos administrativos y operativos relacionados a la gestión

del Fondo.7.

A pesar de estas condiciones, se le dio libertad a ASOJE para implementar sus propios

procedimientos, desde la identificación de los emprendimientos a financiar, el seguimiento y

acompañamiento de las iniciativas de inversión y reembolsos.

7 Para otras condiciones revisar el convenio anexo 1

14

Anexo 1.

Convenio Corporación Regional PROCASUR y Asociación Jóvenes Emprendedores De La

Dorada

15