presupuesto de ventas (1).pptx

TRANSCRIPT

PRESUPUESTO DE VENTAS

UNIVERSIDAD NACIONAL DE TRUJILLO

ESCUELA DE ADMINISTRACIÓN

DOCENTE: Ms. EDUARDO VILCA TANTAPOMA

PRESUPUESTO DE VENTAS

El presupuesto de ventas es el punto de partida del proceso

presupuestal.

Ms. Eduardo Vilca Tantapoma

PRESUPUESTO DE VENTASAl elaborar este presupuesto hay que

analizar los factores internos y externos que lo afectan, así como el

mercado que reviste especial importancia para los pronósticos; de igual manera no se puede olvidar el estudio de las tendencia de los datos

históricos relacionados con las ventas de periodos anteriores, ya que estos

proporcionan información clave para, de cierta manera, predecir el

comportamiento futuro de las ventas.

Ms. Eduardo Vilca Tantapoma

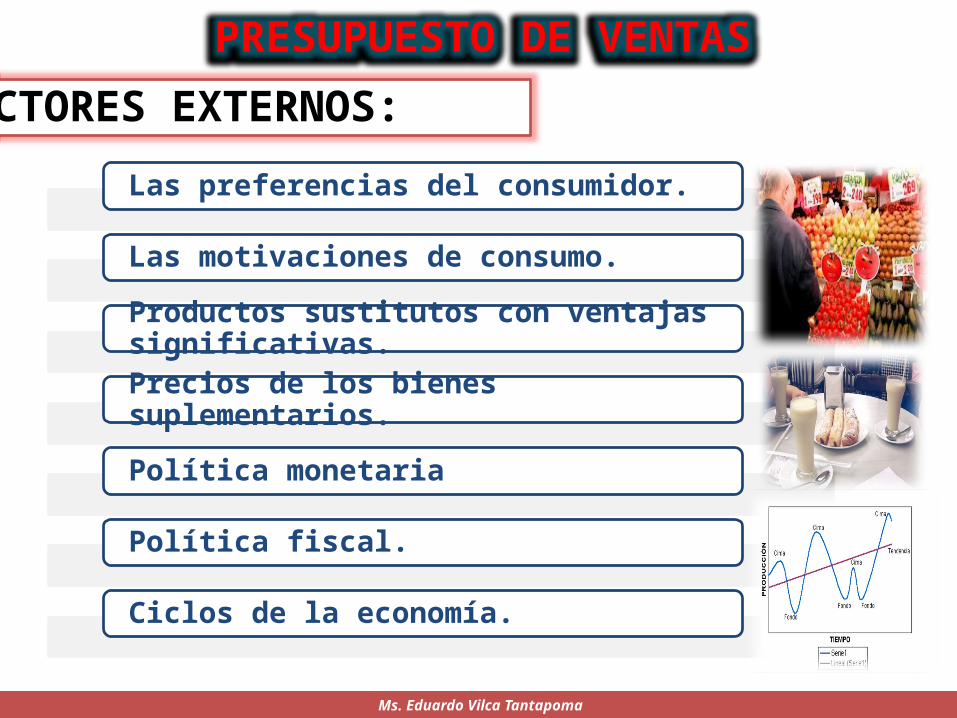

Las preferencias del consumidor.

Las motivaciones de consumo.

Productos sustitutos con ventajas significativas.

Precios de los bienes suplementarios.

Política monetaria

Política fiscal.

Ciclos de la economía.

Ms. Eduardo Vilca Tantapoma

PRESUPUESTO DE VENTAS

FACTORES EXTERNOS:

Políticas de mercado.

Políticas de ventas.

Las estrategias de promoción.

Precio de venta competitivo.

Cantidad adecuada a ofertar al publico.

Las condiciones requeridas para participar en un mercado.

La logística.

Ms. Eduardo Vilca Tantapoma

PRESUPUESTO DE VENTAS

FACTORES INTERNOS:

Las condiciones óptimas de distribución.

El ciclo de vida del producto.

Marca diseño del producto.

La marca.

El diseño del producto.

Garantía.

Servicio posventa.

Ms. Eduardo Vilca Tantapoma

PRESUPUESTO DE VENTAS

FACTORES INTERNOS:

OBJETIVOS DEL PRESUPUESTO DE VENTAS

Ms. Eduardo Vilca Tantapoma

Determinar las ventas en nuevos soles por producto y por periodos.

Determinar las ventas en unidades por producto y por periodos.

Determinar las ventas por zonas, por producto y por periodos.

Determinar las ventas por vendedores y por periodos.

PRESUPUESTO DE VENTAS

Línea de productos o servicios específicos.

Ventas al crédito. Ventas por clientes.

Ventas por sucursales.

Ventas por estrato social.

Ventas por temporadas.

Ms. Eduardo Vilca Tantapoma

CLASES:

IMPORTANCIA DEL PRESUPUESTO DE VENTAS

1. Permite realizar una revisión

permanente del plan estratégico de

la organización, ya que las ventas

son la principal fuente de ingresos.

2. Con la determinación de las

cantidades a vender, se pueden

definen los costos de producción o

los costos del servicio.

3. Se puede determinar la inversión en

activos fijos.

Ms. Eduardo Vilca Tantapoma

4. Permite planear los gastos

operacionales de administración y de

ventas.

5. Una vez presupuestados los ingresos

por ventas, se elaboran los flujos de

efectivo que indican las necesidades

de inversión.

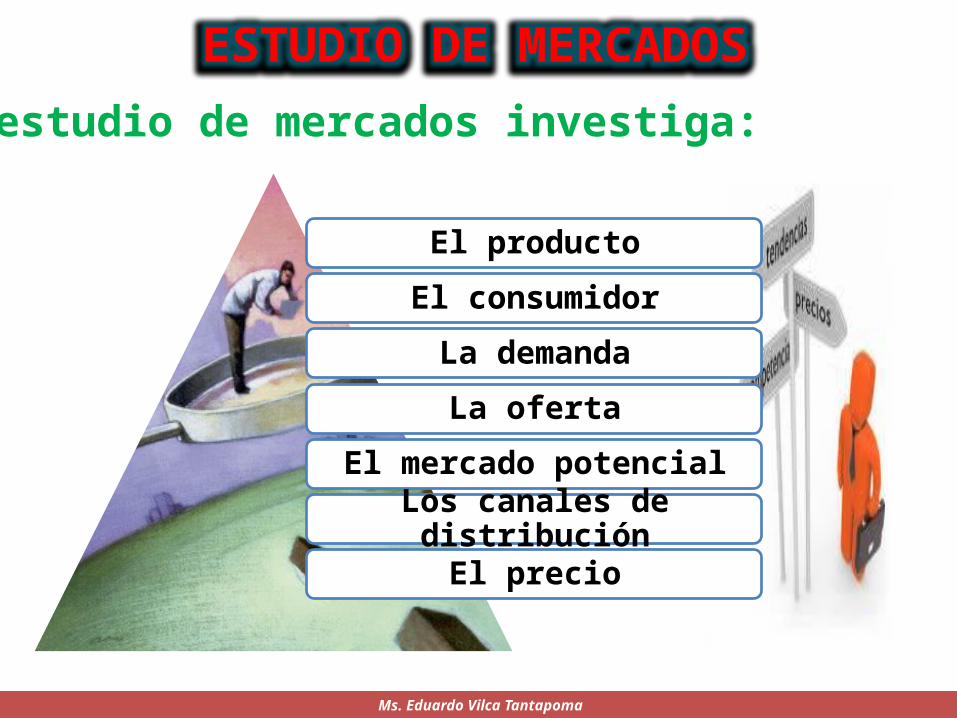

ESTUDIO DE MERCADOS

Ms. Eduardo Vilca Tantapoma

El estudio de mercados investiga:

El producto

El consumidor

La demanda

La oferta

El mercado potencial

Los canales de distribución

El precio

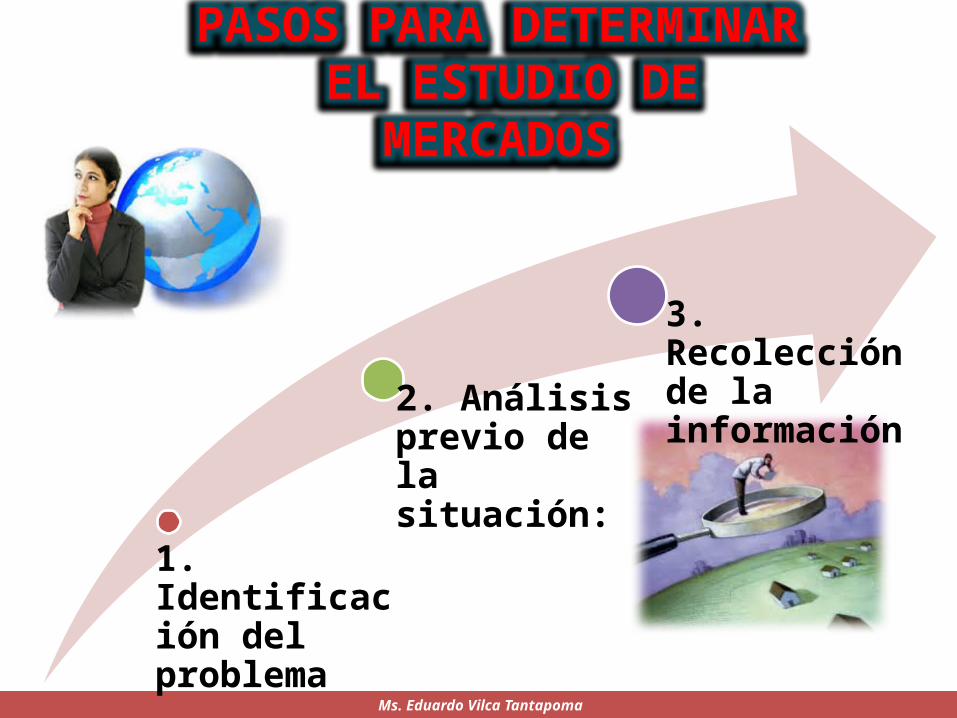

PASOS PARA DETERMINAR EL ESTUDIO DE MERCADOS

Ms. Eduardo Vilca Tantapoma

1. Identificación del problema

2. Análisis previo de la situación:

3. Recolección de la información

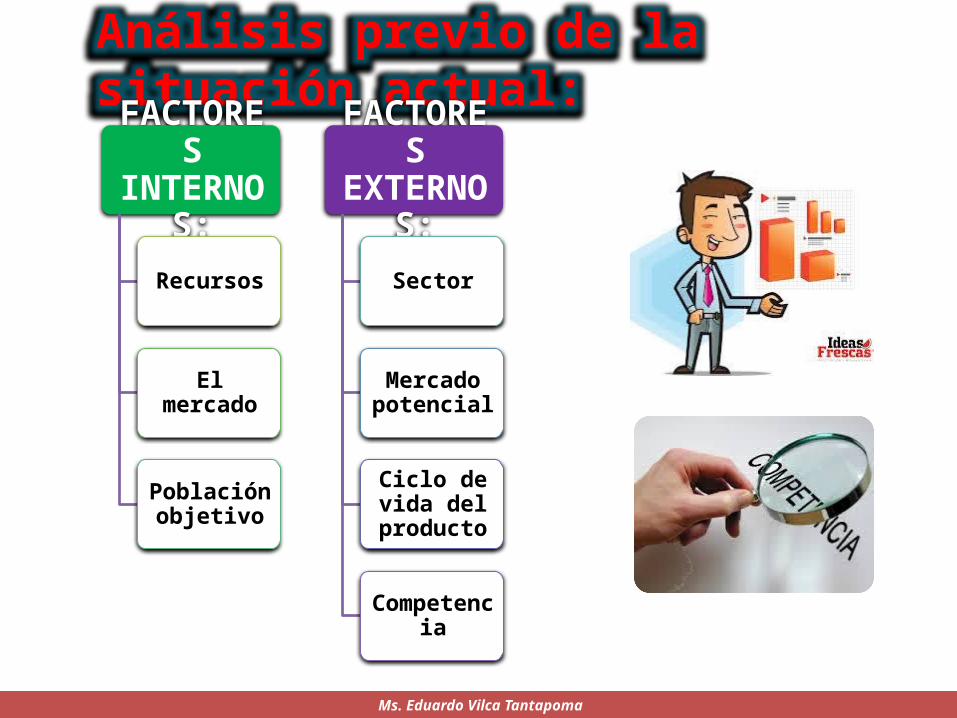

Análisis previo de la situación actual:

Ms. Eduardo Vilca Tantapoma

FACTORES INTERNOS:

Recursos

El mercado

Población objetivo

FACTORES EXTERNOS:

Sector

Mercado potencial

Ciclo de vida del producto

Competencia

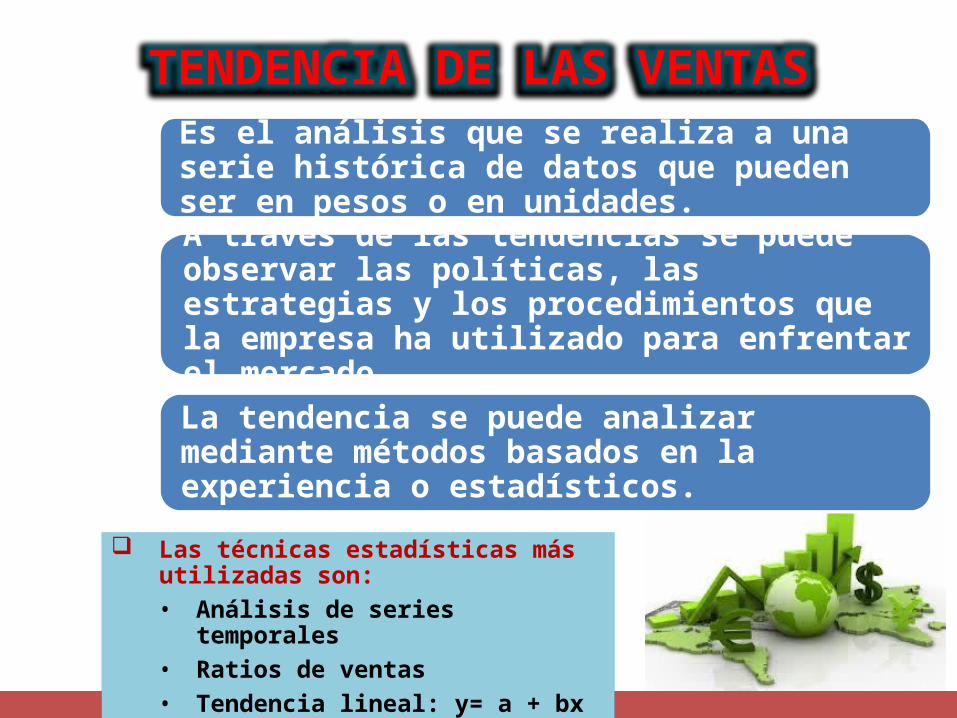

TENDENCIA DE LAS VENTAS

Ms. Eduardo Vilca Tantapoma

Es el análisis que se realiza a una serie histórica de datos que pueden ser en pesos o en unidades.

A través de las tendencias se puede observar las políticas, las estrategias y los procedimientos que la empresa ha utilizado para enfrentar el mercado.

La tendencia se puede analizar mediante métodos basados en la experiencia o estadísticos.

Las técnicas estadísticas más utilizadas son:• Análisis de series temporales• Ratios de ventas• Tendencia lineal: y= a + bx

PRONÓSTICO DE VENTAS

Ms. Eduardo Vilca Tantapoma

Una vez analizada la tendencia se procede a calcular el pronóstico.Pasos para la elaboración de un pronóstico:1. Formulación del problema y recolección de datos.2. Manipulación y limpieza de datos.3. Construcción y evaluación del modelo.4. Aplicación del modelo.5. Evaluación del pronóstico.

MÉTODOS PARA HALLAR PRONÓSTICO

Ms. Eduardo Vilca Tantapoma

Horizontal

Patrón de tendencia.

Patrón estacional

Patrón cíclico

Clases de patrones de datos, los cuales pueden tener un comportamiento:

PRONÓSTICO DE VENTAS

Ms. Eduardo Vilca Tantapoma

MÉTODO DE MÍNIMOS CUADRADOS:Para su aplicación se debe tomar un número impar de datos (3, 5, 7, 9).

EL PRECIO DE VENTA

Ms. Eduardo Vilca Tantapoma

Fijación:Para establecer el precio de venta se deben considerar múltiples factores como: • Las características del producto.• La clase de consumidor.• Las condiciones socioeconómicas de los estratos que

consumen el producto.

EL PRECIO DE VENTA

Ms. Eduardo Vilca Tantapoma

Importancia:• Tiene incidencia directa en el nivel de ventas,

puesto que cualquier variación puede ocasionar que estas disminuyan o se incrementen.

• Se puede determinar los índices de rentabilidad.• Es una herramienta para afrontar la competencia.• Incide en la planeación de utilidades y por

consiguiente en las necesidades de inversión y de financiación que se tengan.

EL PRECIO DE VENTA

Ms. Eduardo Vilca Tantapoma

Objetivos:• Buscar la rentabilidad• Aumentar el volumen de ventas• Afrontar la competencia.• Fortalecer la imagen corporativa.

EL PRECIO DE VENTA

Ms. Eduardo Vilca Tantapoma

Factores internos:• El plan estratégico de la empresa.• El plan de ventas.• Costos de producción o de servicios.

Factores externos:• El modelo de libre mercado.• La demanda.• Preferencias de los consumidores.• Las normas legales.

EL PRECIO DE VENTA

Ms. Eduardo Vilca Tantapoma

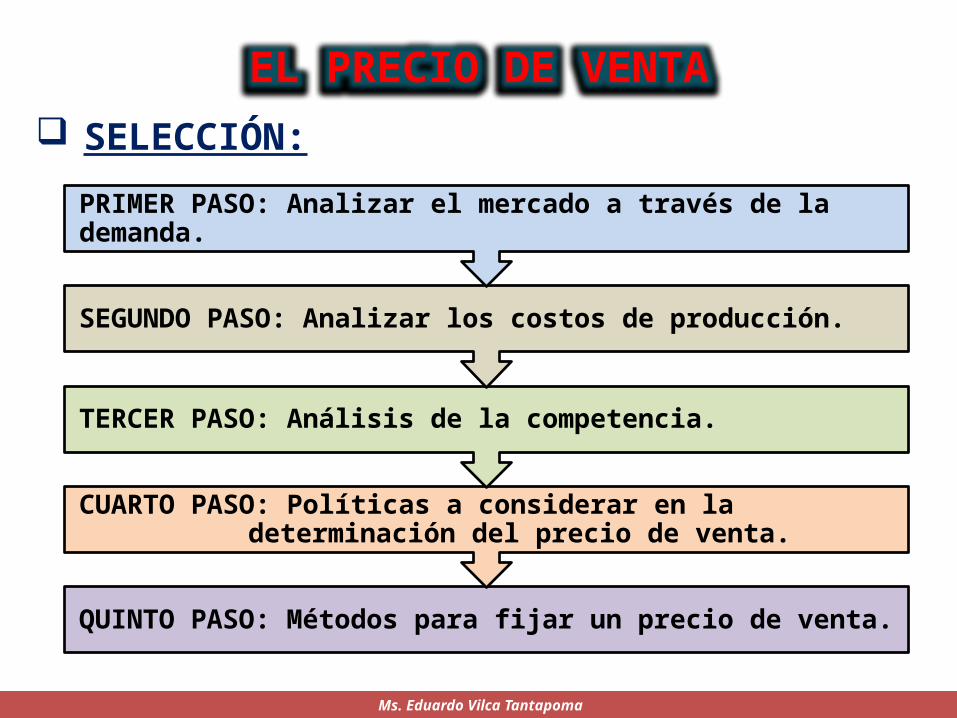

SELECCIÓN:

QUINTO PASO: Métodos para fijar un precio de venta.

CUARTO PASO: Políticas a considerar en la determinación del precio de venta.

TERCER PASO: Análisis de la competencia.

SEGUNDO PASO: Analizar los costos de producción.

PRIMER PASO: Analizar el mercado a través de la demanda.

EJEMPLOPRONÓSTICO DE VENTAS

DOCENTE: Ms. Eduardo Vilca Tantapoma

PRONÓSTICO DE VENTAS

La empresa XY Ltda. presenta el número de

unidades vendidas en los últimos cinco años del

producto A, para determinar la tendencia de las

ventas y el pronóstico de las unidades por

vender en el año 6, al considerar un aumento

del 8% por factores económicos.

Ms. Eduardo Vilca Tantapoma

X : variable independiente correspondiente a los años

Y: variable dependiente correspondiente a las ventas

N: número de periodos

Y´´ : datos de venta al aplicar la fórmula

Y - Y´´ : diferencia en valor absoluto entre datos

reales y datos lineales.

Ms. Eduardo Vilca Tantapoma

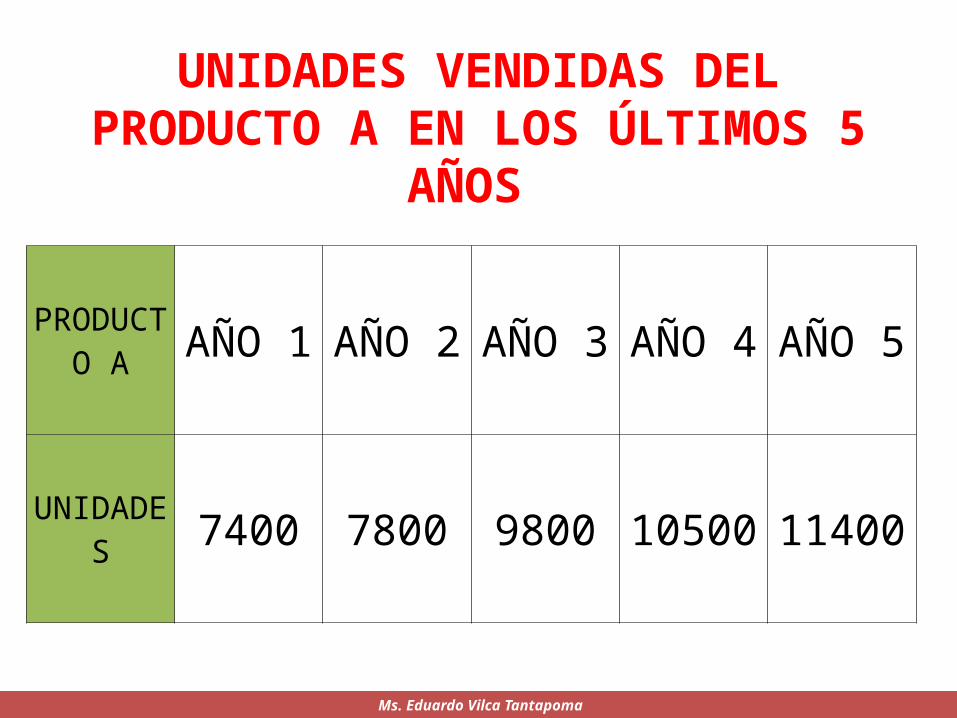

PRODUCTO A AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5

UNIDADES 7400 7800 9800 10500 11400

UNIDADES VENDIDAS DEL PRODUCTO A EN LOS ÚLTIMOS 5 AÑOS

Ms. Eduardo Vilca Tantapoma

Tendencia en ventas del producto A

Años Y X YX Y´´ Y´´ - Y

1 7400 -2 4 -14800 7240 160

2 7800 -1 1 -7800 8310 510

3 9800 0 0 0 9380 420

4 10500 1 1 10500 10450 50

5 11400 2 4 22800 11520 120

TOTAL 46900 0 10 10700 46900 1260

2X

SOLUCIÓN

Ms. Eduardo Vilca Tantapoma

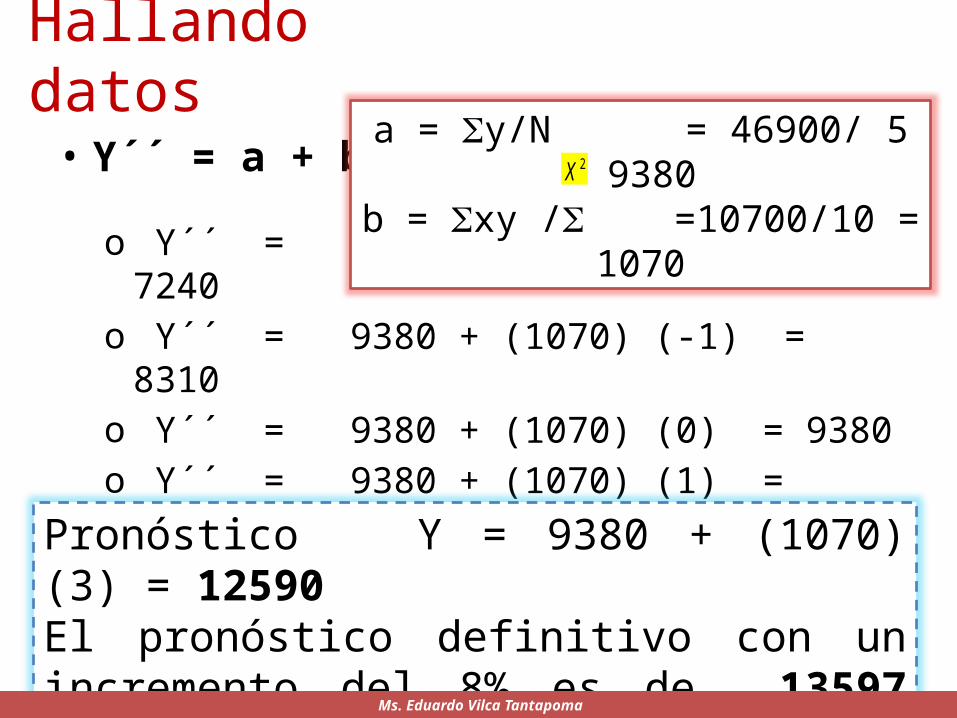

Hallando datos

• Y´´ = a + bx

o Y´´ = 9380 + (1070) (-2) = 7240 o Y´´ = 9380 + (1070) (-1) = 8310o Y´´ = 9380 + (1070) (0) = 9380 o Y´´ = 9380 + (1070) (1) = 10450o Y´´ = 9380 + (1070) (2) = 11520

a = y/N = 46900/ 5 = 9380 b = xy / =10700/10 = 1070

Pronóstico Y = 9380 + (1070) (3) = 12590El pronóstico definitivo con un incremento del 8% es de 13597 unidades

Ms. Eduardo Vilca Tantapoma

2X

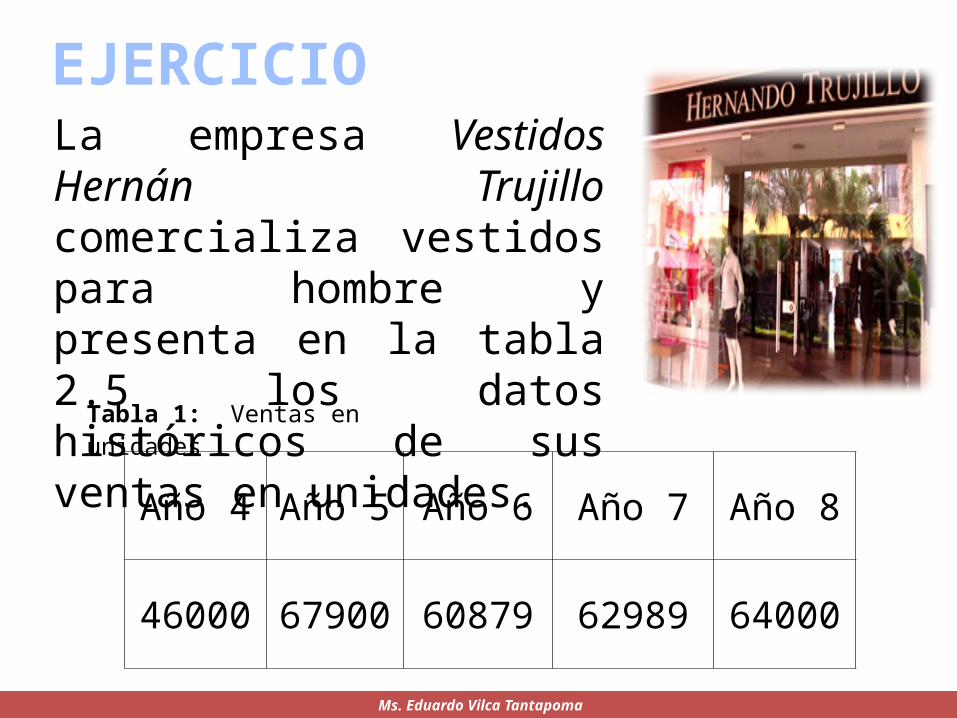

EJERCICIOLa empresa Vestidos Hernán Trujillo comercializa vestidos para hombre y presenta en la tabla 2.5 los datos históricos de sus ventas en unidades.

Año 4 Año 5 Año 6 Año 7 Año 8

46000 67900 60879 62989 64000

Tabla 1: Ventas en unidades

Ms. Eduardo Vilca Tantapoma

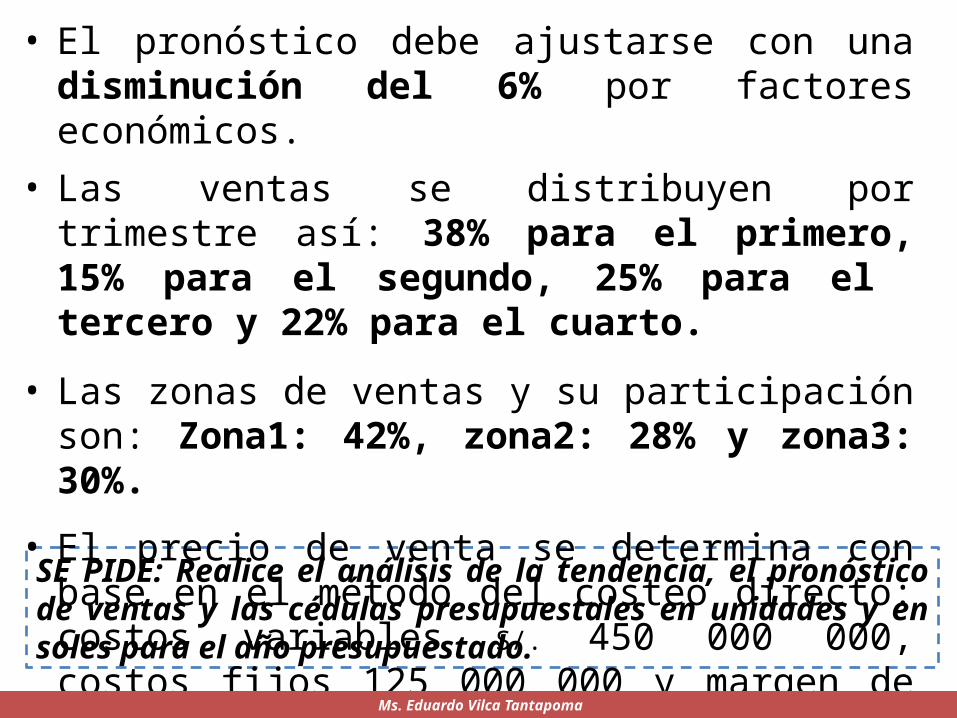

SE PIDE: Realice el análisis de la tendencia, el pronóstico de ventas y las cédulas presupuestales en unidades y en soles para el año presupuestado.

• El pronóstico debe ajustarse con una disminución del 6% por factores económicos.

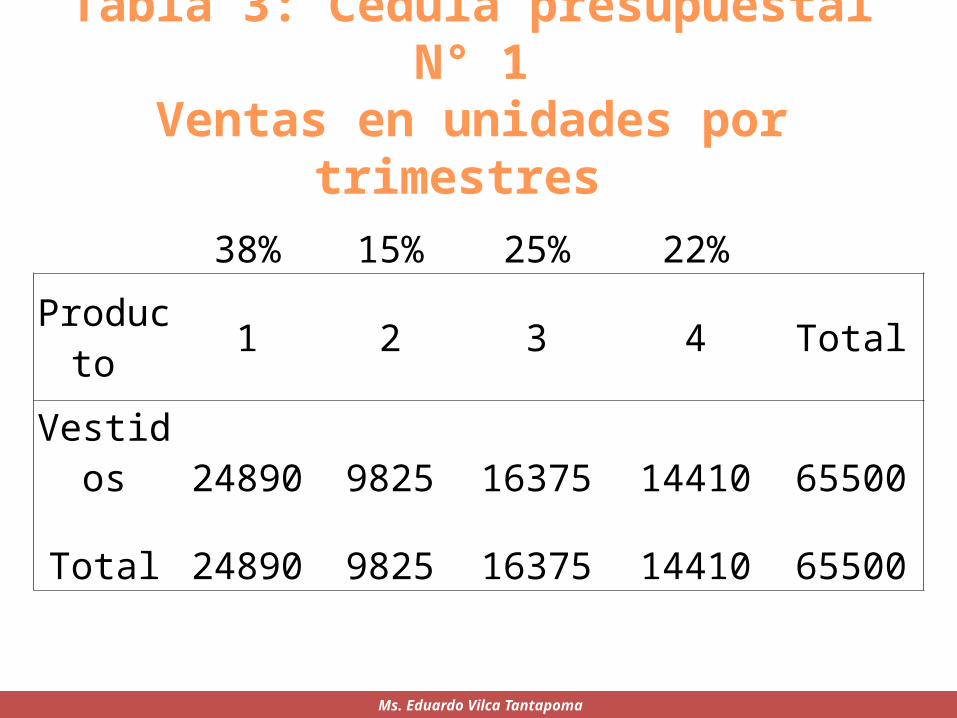

• Las ventas se distribuyen por trimestre así: 38% para el primero, 15% para el segundo, 25% para el tercero y 22% para el cuarto.

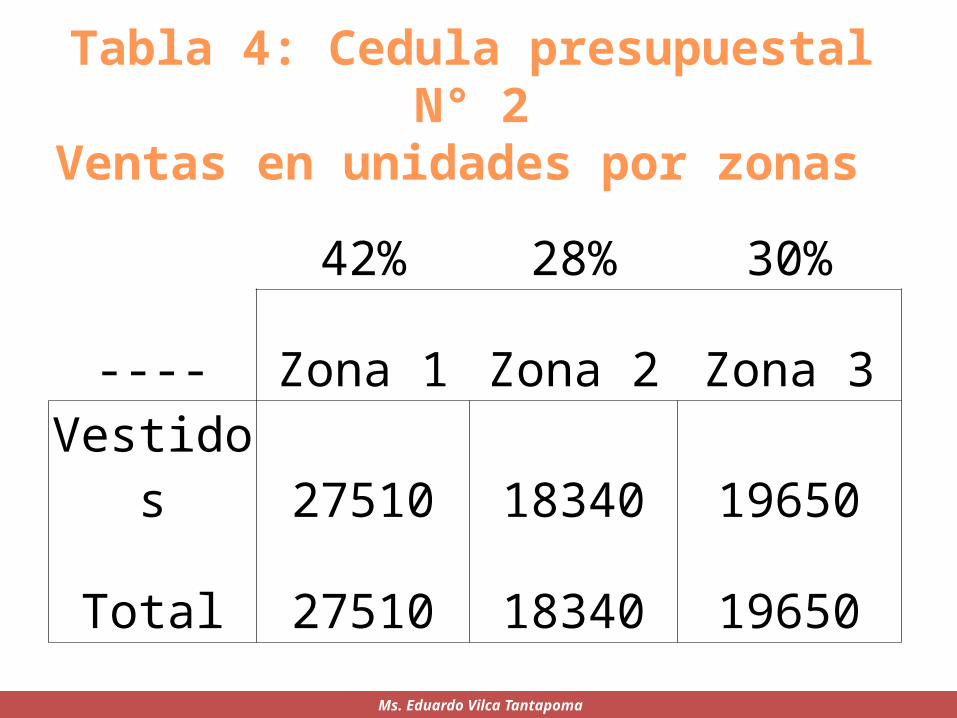

• Las zonas de ventas y su participación son: Zona1: 42%, zona2: 28% y zona3: 30%.

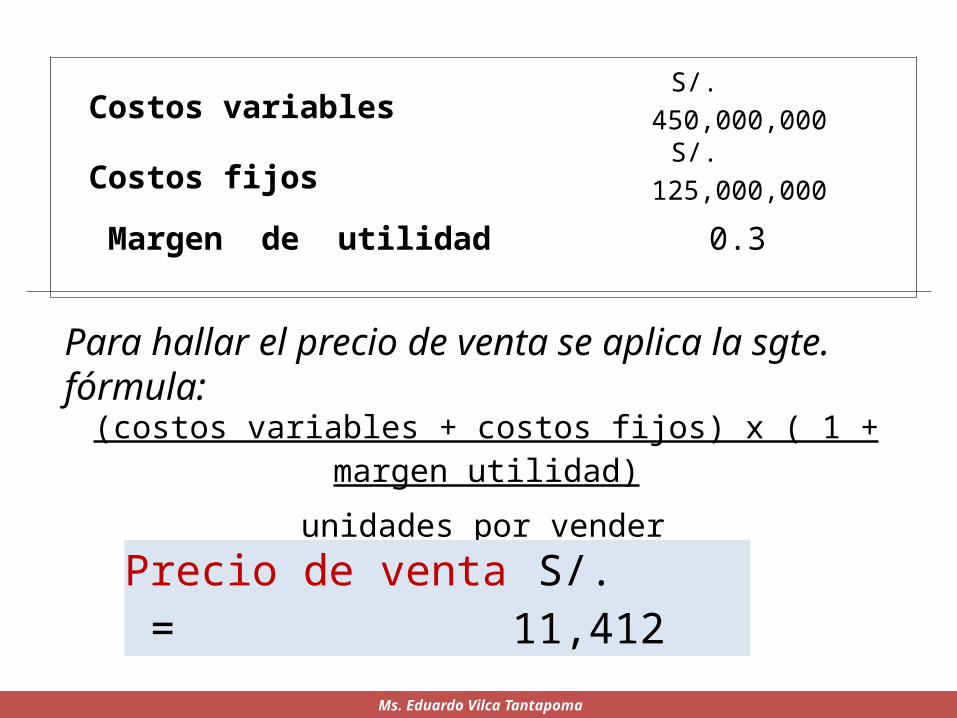

• El precio de venta se determina con base en el método del costeo directo: costos variables S/. 450 000 000, costos fijos 125 000 000 y margen de utilidad 30%.

Ms. Eduardo Vilca Tantapoma

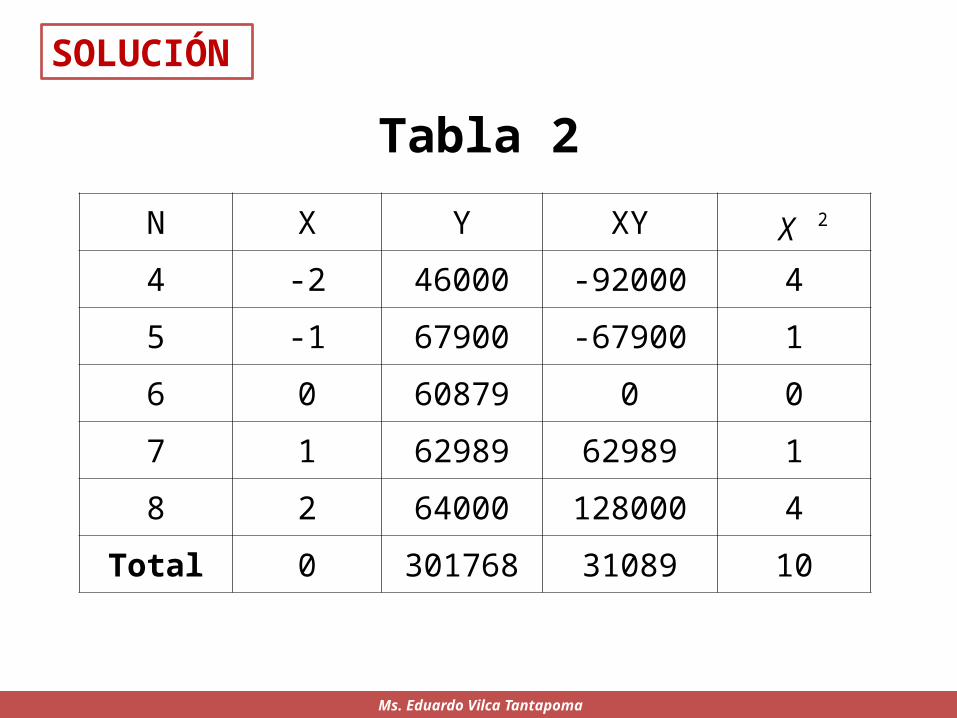

Tabla 2

N X Y XY

4 -2 46000 -92000 4

5 -1 67900 -67900 1

6 0 60879 0 0

7 1 62989 62989 1

8 2 64000 128000 4

Total 0 301768 31089 10

2X

Ms. Eduardo Vilca Tantapoma

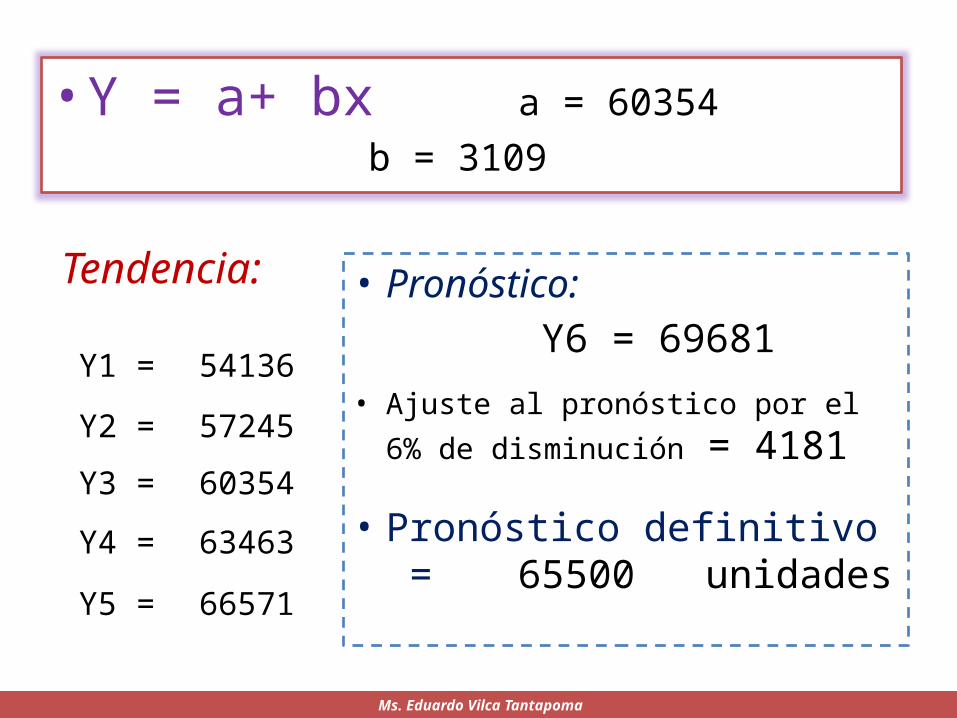

SOLUCIÓN

Tendencia:

Y1 = 54136

Y2 = 57245

Y3 = 60354

Y4 = 63463

Y5 = 66571

• Y = a+ bx a = 60354b = 3109

Ms. Eduardo Vilca Tantapoma

• Pronóstico: Y6 = 69681

• Ajuste al pronóstico por el 6% de

disminución = 4181

• Pronóstico definitivo = 65500 unidades

Para hallar el precio de venta se aplica la sgte. fórmula:

(costos variables + costos fijos) x ( 1 + margen utilidad)

unidades por vender

Precio de venta = S/. 11,412

Ms. Eduardo Vilca Tantapoma

Costos variables S/. 450,000,000

Costos fijos S/. 125,000,000

Margen de utilidad 0.3

Tabla 3: Cedula presupuestal N° 1Ventas en unidades por trimestres

38% 15% 25% 22%

Producto 1 2 3 4 Total

Vestidos 24890 9825 16375 14410 65500

Total 24890 9825 16375 14410 65500

Ms. Eduardo Vilca Tantapoma

Tabla 4: Cedula presupuestal N° 2Ventas en unidades por zonas

42% 28% 30%

---- Zona 1 Zona 2 Zona 3

Vestidos 27510 18340 19650

Total 27510 18340 19650

Ms. Eduardo Vilca Tantapoma

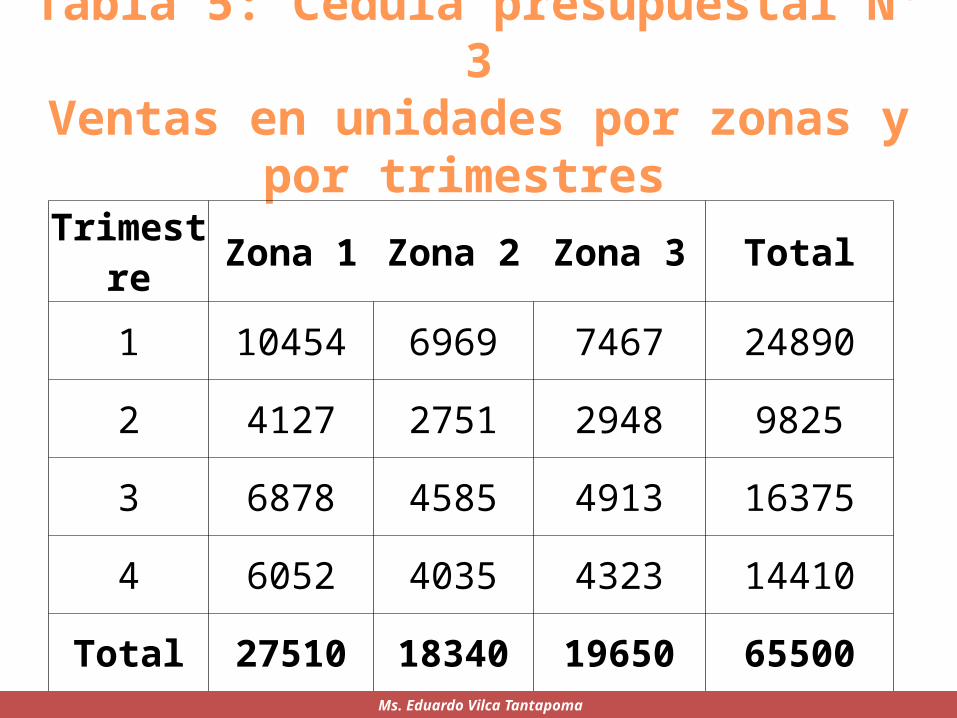

Tabla 5: Cedula presupuestal N° 3Ventas en unidades por zonas y por trimestres

Trimestre Zona 1 Zona 2 Zona 3 Total

1 10454 6969 7467 24890

2 4127 2751 2948 9825

3 6878 4585 4913 16375

4 6052 4035 4323 14410

Total 27510 18340 19650 65500

Ms. Eduardo Vilca Tantapoma

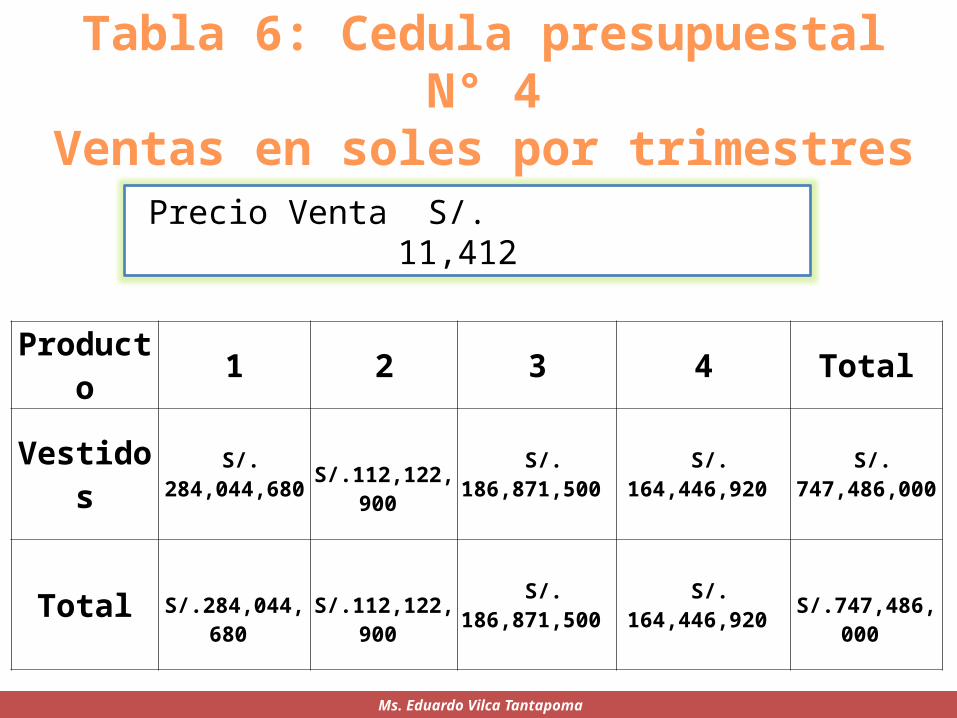

Tabla 6: Cedula presupuestal N° 4Ventas en soles por trimestres

Precio Venta S/. 11,412

Producto 1 2 3 4 Total

Vestidos S/. 284,044,680 S/.112,122,900 S/. 186,871,500 S/. 164,446,920 S/. 747,486,000

Total S/.284,044,680 S/.112,122,900 S/. 186,871,500 S/. 164,446,920 S/.747,486,000

Ms. Eduardo Vilca Tantapoma

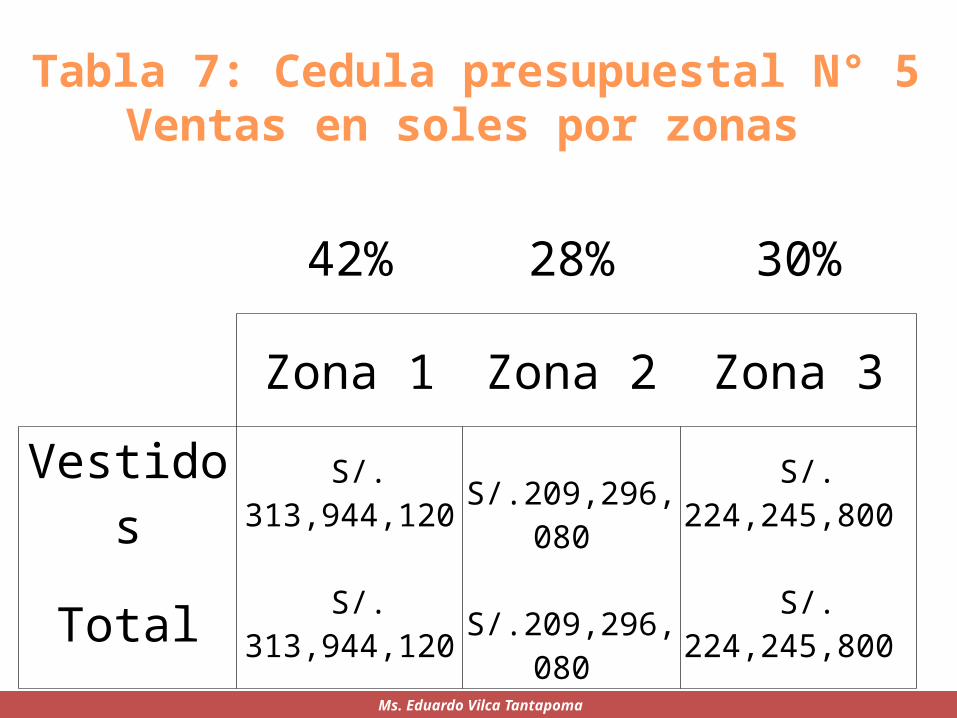

Tabla 7: Cedula presupuestal N° 5Ventas en soles por zonas

42% 28% 30%

Zona 1 Zona 2 Zona 3

Vestidos S/. 313,944,120 S/.209,296,080 S/. 224,245,800

Total S/. 313,944,120 S/.209,296,080 S/. 224,245,800

Ms. Eduardo Vilca Tantapoma

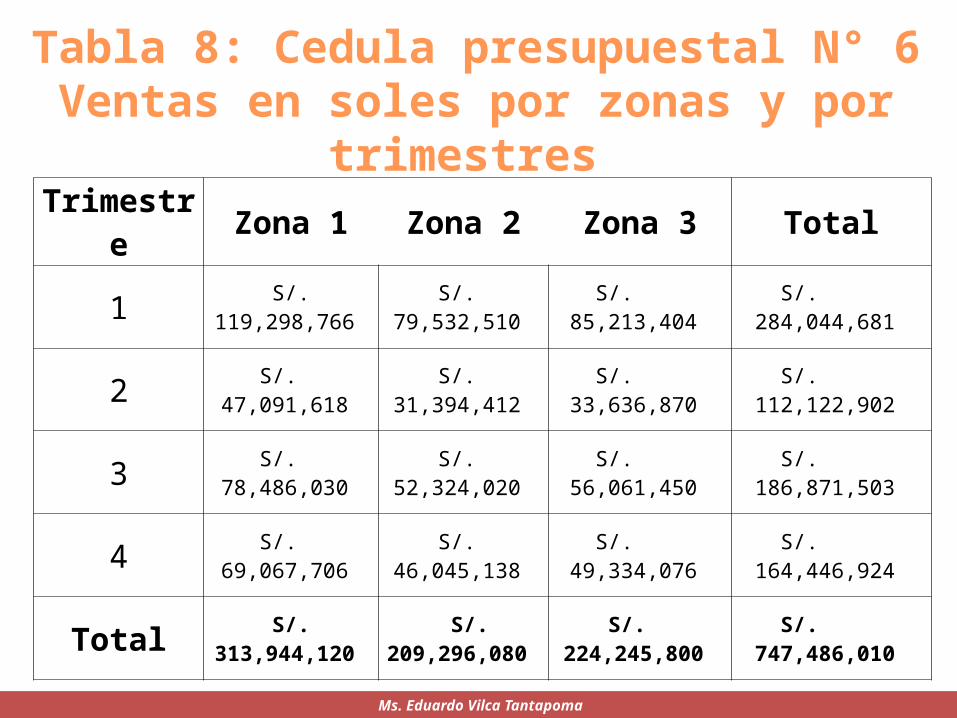

Tabla 8: Cedula presupuestal N° 6Ventas en soles por zonas y por trimestres

Trimestre Zona 1 Zona 2 Zona 3 Total

1 S/. 119,298,766 S/. 79,532,510 S/. 85,213,404 S/. 284,044,681

2 S/. 47,091,618 S/. 31,394,412 S/. 33,636,870 S/. 112,122,902

3 S/. 78,486,030 S/. 52,324,020 S/. 56,061,450 S/. 186,871,503

4 S/. 69,067,706 S/. 46,045,138 S/. 49,334,076 S/. 164,446,924

Total S/. 313,944,120 S/. 209,296,080 S/. 224,245,800 S/. 747,486,010

Ms. Eduardo Vilca Tantapoma