presentación de powerpoint - ccpl · •pasivos por impuestos diferidos son las cantidades de...

TRANSCRIPT

NIC 12 IMPUESTO A LAS GANANCIAS

CPCC JOSE LUIS GARCIA QUISPE [email protected]

http://armonizacioncontable.blogspot.com

Aplicación práctica

NIC 12 - Objetivo

El objetivo de esta norma es prescribir el tratamiento contable del

impuesto a las ganancias. El principal problema al contabilizar el

impuesto a las ganancias es cómo tratar las consecuencias actuales y

futuras de:

a) la recuperación (liquidación) en el futuro del importe en libros de los

activos (pasivos) que se han reconocido en el estado de situación

financiera de la entidad; y

b) las transacciones y otros sucesos del periodo corriente que han

sido objeto de reconocimiento en los estados financieros.

CPCC JOSE L. GARCIA Q.

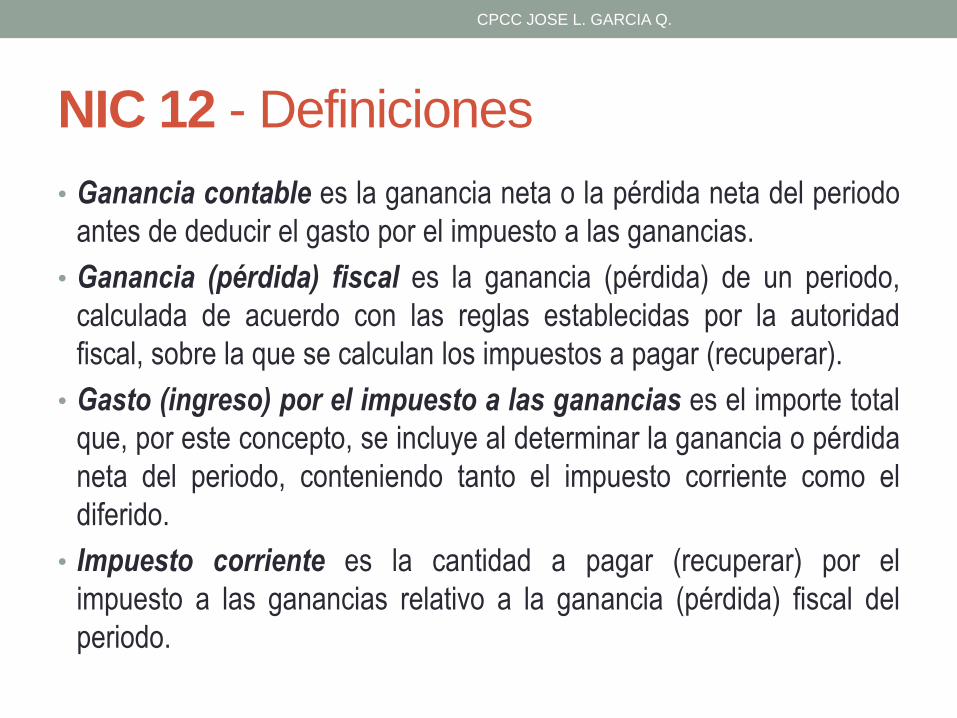

NIC 12 - Definiciones

• Ganancia contable es la ganancia neta o la pérdida neta del periodo

antes de deducir el gasto por el impuesto a las ganancias.

• Ganancia (pérdida) fiscal es la ganancia (pérdida) de un periodo,

calculada de acuerdo con las reglas establecidas por la autoridad

fiscal, sobre la que se calculan los impuestos a pagar (recuperar).

• Gasto (ingreso) por el impuesto a las ganancias es el importe total

que, por este concepto, se incluye al determinar la ganancia o pérdida

neta del periodo, conteniendo tanto el impuesto corriente como el

diferido.

• Impuesto corriente es la cantidad a pagar (recuperar) por el

impuesto a las ganancias relativo a la ganancia (pérdida) fiscal del

periodo.

CPCC JOSE L. GARCIA Q.

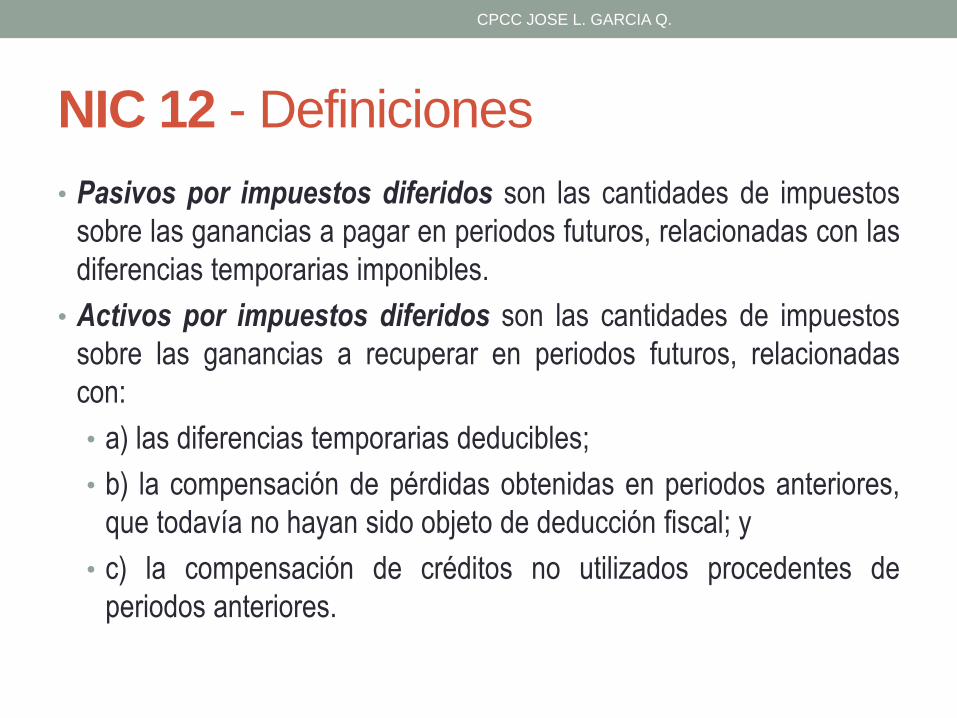

NIC 12 - Definiciones

• Pasivos por impuestos diferidos son las cantidades de impuestos

sobre las ganancias a pagar en periodos futuros, relacionadas con las

diferencias temporarias imponibles.

• Activos por impuestos diferidos son las cantidades de impuestos

sobre las ganancias a recuperar en periodos futuros, relacionadas

con:

• a) las diferencias temporarias deducibles;

• b) la compensación de pérdidas obtenidas en periodos anteriores,

que todavía no hayan sido objeto de deducción fiscal; y

• c) la compensación de créditos no utilizados procedentes de

periodos anteriores.

CPCC JOSE L. GARCIA Q.

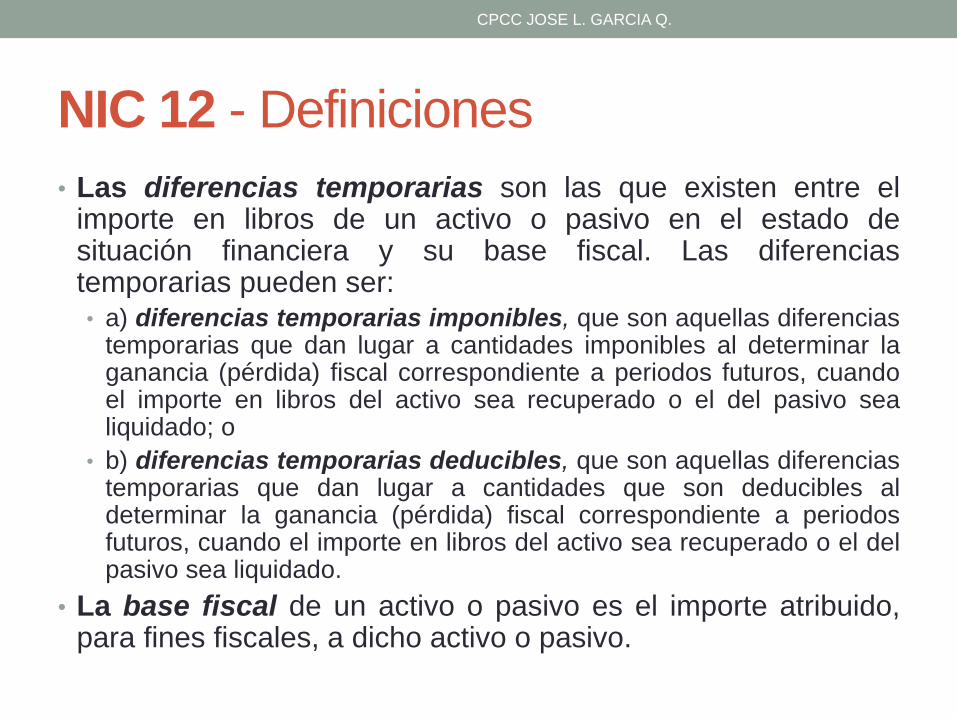

NIC 12 - Definiciones

• Las diferencias temporarias son las que existen entre el importe en libros de un activo o pasivo en el estado de situación financiera y su base fiscal. Las diferencias temporarias pueden ser: • a) diferencias temporarias imponibles, que son aquellas diferencias

temporarias que dan lugar a cantidades imponibles al determinar la ganancia (pérdida) fiscal correspondiente a periodos futuros, cuando el importe en libros del activo sea recuperado o el del pasivo sea liquidado; o

• b) diferencias temporarias deducibles, que son aquellas diferencias temporarias que dan lugar a cantidades que son deducibles al determinar la ganancia (pérdida) fiscal correspondiente a periodos futuros, cuando el importe en libros del activo sea recuperado o el del pasivo sea liquidado.

• La base fiscal de un activo o pasivo es el importe atribuido, para fines fiscales, a dicho activo o pasivo.

CPCC JOSE L. GARCIA Q.

IR – Aspectos a resaltar

Para la deducción de gastos

• Reglas Generales (Causalidad, Fehaciencia, Valor de Mercado,

Devengado, Costo o Gasto, otros)

• Reglas específicas

• Limitaciones (Gastos de representación, Recreativos, Remuneraciones al

directorio, donaciones, gastos de vehículos asignados a actividades de dirección,

administración y representación, VMR, donaciones aceptadas en base a la RN,

gastos sustentadas con BV, depreciación de AF, exceso de comisiones

mercantiles en el exterior, etc.).

• Condicionadas: Desvalorización de existencias, cobranza dudosa, Gastos que

para su perceptor representa renta de 2da, 4ta y 5ta, BV según el contribuyente,

etc)

CPCC JOSE L. GARCIA Q.

IR – Aspectos a resaltar

Para la deducción de gastos

• Prohibiciones (Gastos personales, sanciones por entidades públicas,

gastos no sustentados con CP, Amortización de intangibles de

duración ilimitada, Impuesto a la Renta, depreciación de activos

revaluados voluntariamente, donaciones (actos de liberalidad),

asignaciones destinadas a la constitución de reservas o provisiones

no admitidas por la ley del IR, etc.

• Costo Computable: Costo de Adquisición, Costo de Producción

• Valor de mercado

CPCC JOSE L. GARCIA Q.

APLICACIÓN PRÁCTICA

CPCC JOSE L. GARCIA Q.

CASO 01 - Enunciado

La empresa FRIDA SAC se dedica al cultivo de manzanas de las cuales una buena parte las comercializa en su estado primario, la parte restante las emplea para la elaboración de productos tales como colados, mermeladas, purés, etc..

Al 31.12.2011, la contabilidad de esta empresa muestra preliminarmente las cifras siguientes:

(VER ANEXO)

Operaciones materia de análisis

Con la finalidad de resaltar la identificación y análisis de las diferencias a las que referimos al inicio del presente informe, vamos a pasar a mencionar algunas operaciones contabilizadas y que forman parte de la información expuesta en el cuadro anterior.

Es de resaltar que el mencionado análisis de la situación tributaria de las transacciones contabilizadas resulta de importancia por cuanto va a permitir realizar el cierre contable del periodo, por cuanto de ella se han de reconocer, aparte del monto del impuesto a la renta, el monto del impuesto a la renta que ha de incidir en el resultado del ejercicio así como la medición de los elementos del activo y pasivo, como conformantes del Estado de Situación Financiera al finalizar el periodo.

CPCC JOSE L. GARCIA Q.

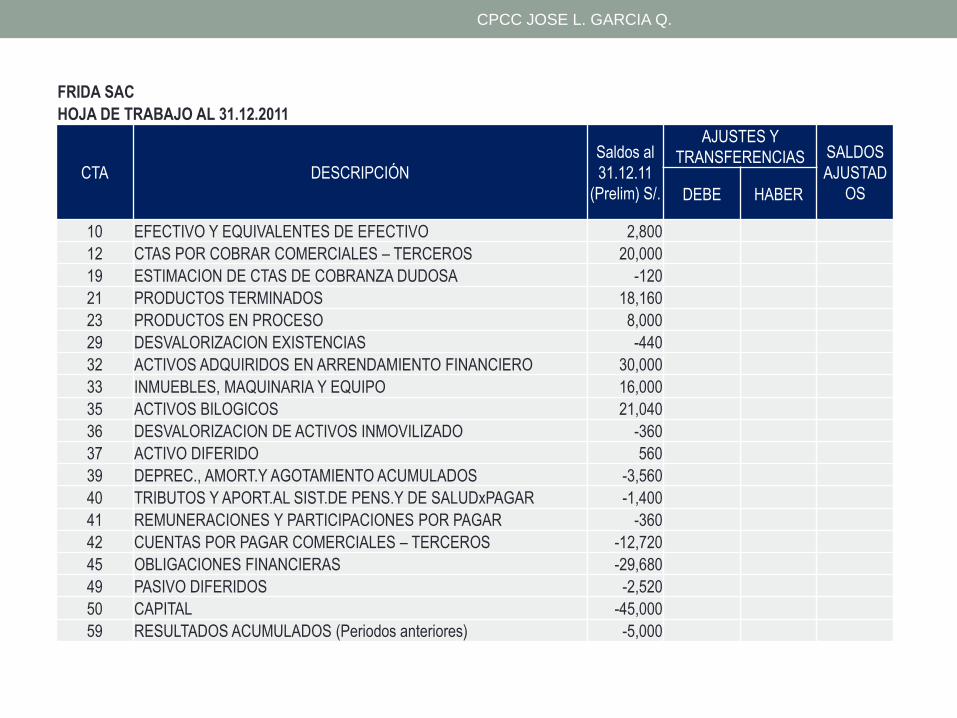

FRIDA SAC

HOJA DE TRABAJO AL 31.12.2011

CTA DESCRIPCIÓN

Saldos al

31.12.11

(Prelim) S/.

AJUSTES Y

TRANSFERENCIAS SALDOS

AJUSTAD

OS DEBE HABER

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 2,800

12 CTAS POR COBRAR COMERCIALES – TERCEROS 20,000

19 ESTIMACION DE CTAS DE COBRANZA DUDOSA -120

21 PRODUCTOS TERMINADOS 18,160

23 PRODUCTOS EN PROCESO 8,000

29 DESVALORIZACION EXISTENCIAS -440

32 ACTIVOS ADQUIRIDOS EN ARRENDAMIENTO FINANCIERO 30,000

33 INMUEBLES, MAQUINARIA Y EQUIPO 16,000

35 ACTIVOS BILOGICOS 21,040

36 DESVALORIZACION DE ACTIVOS INMOVILIZADO -360

37 ACTIVO DIFERIDO 560

39 DEPREC., AMORT.Y AGOTAMIENTO ACUMULADOS -3,560

40 TRIBUTOS Y APORT.AL SIST.DE PENS.Y DE SALUDxPAGAR -1,400

41 REMUNERACIONES Y PARTICIPACIONES POR PAGAR -360

42 CUENTAS POR PAGAR COMERCIALES – TERCEROS -12,720

45 OBLIGACIONES FINANCIERAS -29,680

49 PASIVO DIFERIDOS -2,520

50 CAPITAL -45,000

59 RESULTADOS ACUMULADOS (Periodos anteriores) -5,000

CPCC JOSE L. GARCIA Q.

FRIDA SAC

HOJA DE TRABAJO AL 31.12.2011

CTA DESCRIPCIÓN

Saldos al

31.12.11

(Prelim) S/.

AJUSTES Y

TRANSFERENCIAS SALDOS

AJUSTAD

OS DEBE HABER

60 COMPRAS 29,120

61 VARIACIÓN DE EXISTENCIAS -29,120

62 GASTOS DE PERSONAL, DIRECTOS Y GERENTES 4,560

63 GASTOS DE SERVICIOS PRESTADOS POR TERCEROS 5,900

65 OTROS GASTOS DE GESTION 2,600

67 GASTOS FINANCIEROS 860

68 VALUACION Y DETERIORO DE ACTIVOS Y PROVISIONES 4,100

69 COSTO DE VENTAS 26,280

70 VENTAS -45,000

75 OTROS INGRESOS DE GESTION -1,100

76 GANANCIA POR MEDIC.ACT.NO FINANC.A SU VALOR RAZONABLE -12,100

77 INGRESOS FINANCIEROS -1,500

79 CARGAS IMPUT. A CTAS DE COST Y GASTOS -18,020

88 IMPUESTO A LA RENTA

94 GASTOS ADMINISTRATIVOS 8,580

95 GASTOS DE VENTAS 8,580

97 GASTOS FINANCIEROS 860

TOTALES 0 0

CPCC JOSE L. GARCIA Q.

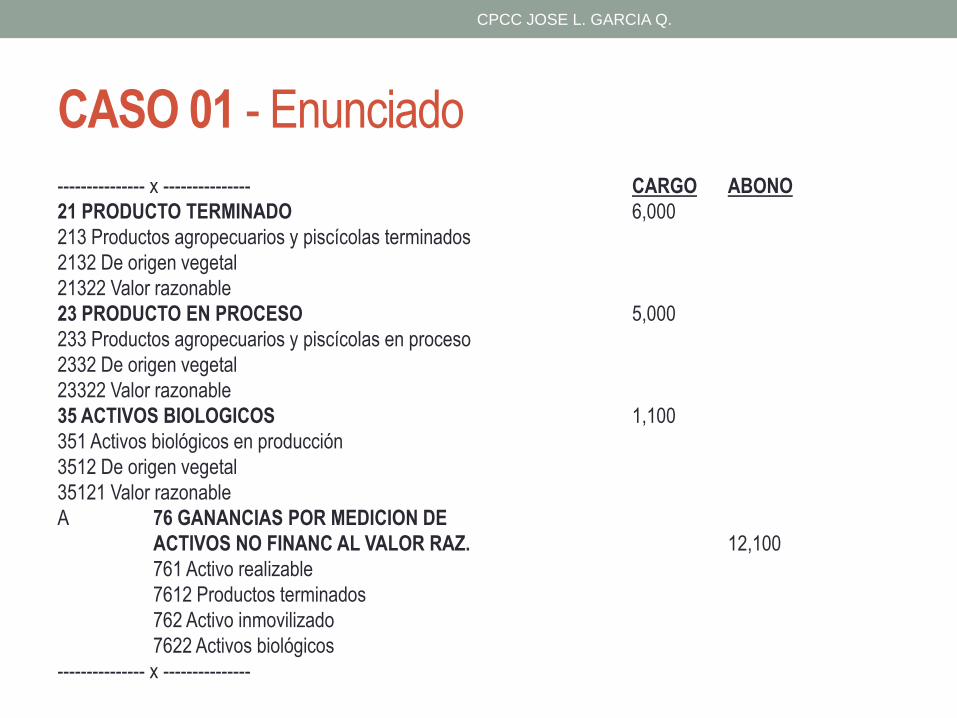

1. Valor Razonable. El importe de la cuenta 76, muestra los ajustes de los activos

biológicos medidos a su valor razonable, el mismo que fue determinado dela siguiente

manera:

Producto biológico terminado S/. 6,000

Producto biológico en proceso S/. 5,000

Activo biológico (plantación) S/. 1,100

Total S/. 12,100

CASO 01 - Enunciado

CPCC JOSE L. GARCIA Q.

--------------- x --------------- CARGO ABONO

21 PRODUCTO TERMINADO 6,000

213 Productos agropecuarios y piscícolas terminados

2132 De origen vegetal

21322 Valor razonable

23 PRODUCTO EN PROCESO 5,000

233 Productos agropecuarios y piscícolas en proceso

2332 De origen vegetal

23322 Valor razonable

35 ACTIVOS BIOLOGICOS 1,100

351 Activos biológicos en producción

3512 De origen vegetal

35121 Valor razonable

A 76 GANANCIAS POR MEDICION DE

ACTIVOS NO FINANC AL VALOR RAZ. 12,100

761 Activo realizable

7612 Productos terminados

762 Activo inmovilizado

7622 Activos biológicos

--------------- x ---------------

CASO 01 - Enunciado

CPCC JOSE L. GARCIA Q.

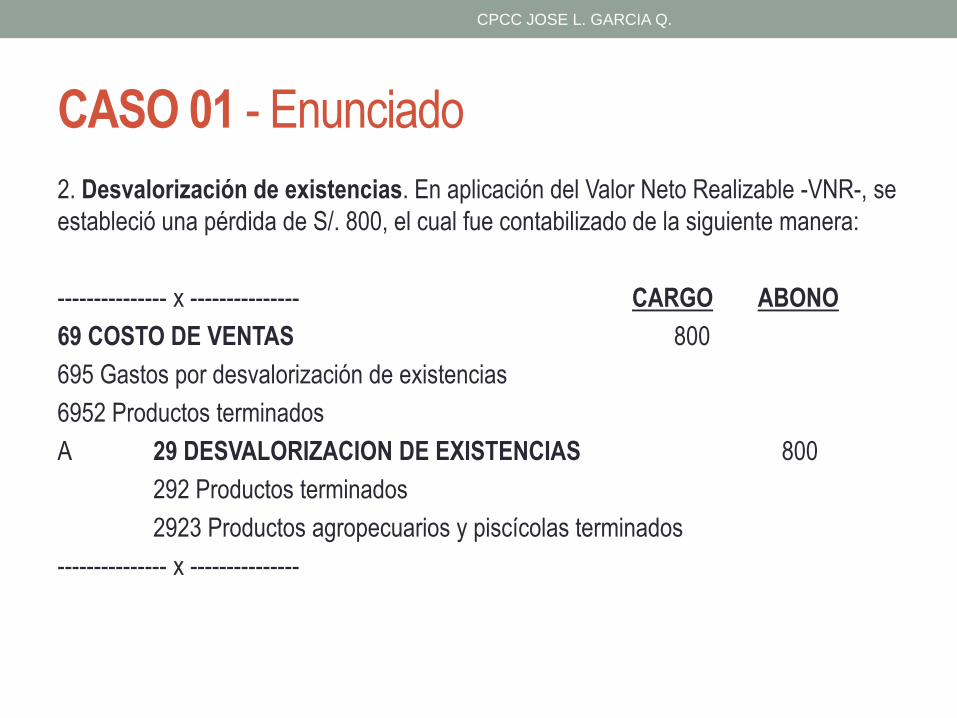

2. Desvalorización de existencias. En aplicación del Valor Neto Realizable -VNR-, se

estableció una pérdida de S/. 800, el cual fue contabilizado de la siguiente manera:

--------------- x --------------- CARGO ABONO

69 COSTO DE VENTAS 800

695 Gastos por desvalorización de existencias

6952 Productos terminados

A 29 DESVALORIZACION DE EXISTENCIAS 800

292 Productos terminados

2923 Productos agropecuarios y piscícolas terminados

--------------- x ---------------

CASO 01 - Enunciado

CPCC JOSE L. GARCIA Q.

3. Desvalorización de Activos Inmovilizados. En aplicación del Valor Recuperable,

se ha establecido pérdida por deterioro de S/. 360 en un grupo de bienes del Activo

Fijo, el cual fue contabilizado como sigue:

--------------- x --------------- CARGO ABONO

68 VALUAC. Y DETER. DE ACT. Y PROVIS. 360

685 Deterioro del valor de los activos

6852 Desval. de inm. maquinaria y equipo

68522 Maq. y equipos de explotación

A 36 DESVAL. DE ACTIVO INMOV. 360

363 Desval. de inmueb., maq. y equipo

3633 Maq. y equipos de explotación

36331 Maq. y equip.de explot. – Costo de adq.

--------------- x ---------------

CASO 01 - Enunciado

CPCC JOSE L. GARCIA Q.

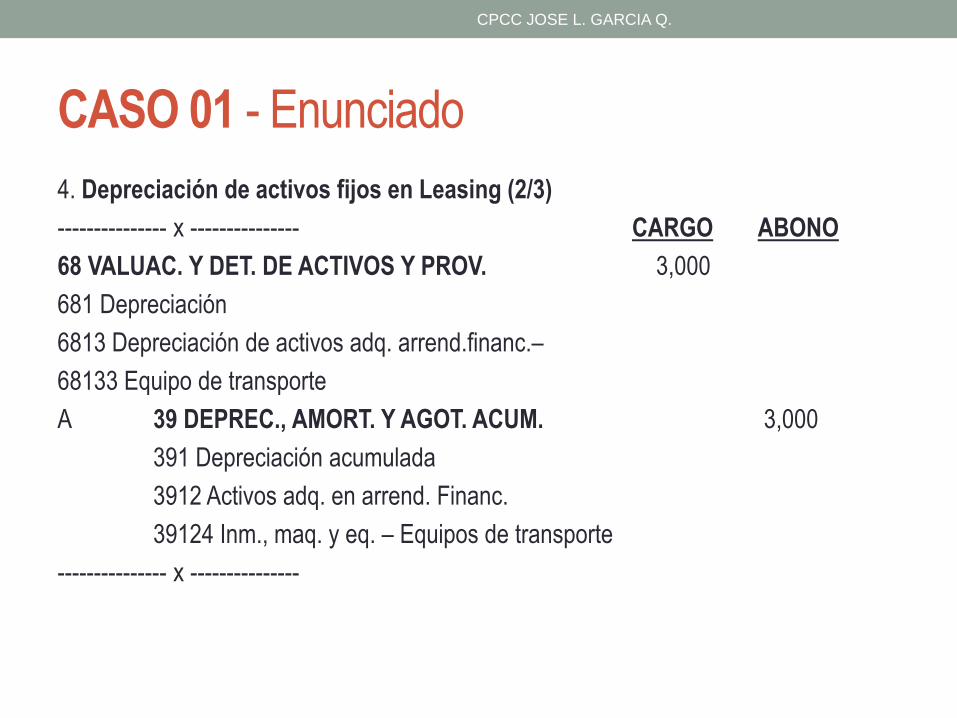

4. Depreciación de activos fijos en Leasing (1/3)

La empresa cuenta con un bien del activo fijo obtenido según la modalidad de

arrendamiento financiero, contrato que tiene fecha de inicio el 01.01.11; al referido bien

se le ha practicado una depreciación financiera en base al 10 % del importe

reconocido como activo (ver cuenta 32), del cual es de comentar que fue al valor

presente de los importes mínimos de las cuotas del contrato.

Tomando en cuenta que el principal motivo para la elección de esta opción financiera

fue la del provecho del gasto tributario de la depreciación que de acuerdo a la

normativa del Arrendamiento Financiero (Decreto Legislativo Nº 299), este se puede

practicar tomando en cuenta el plazo del contrato, que para el presente caso es de

cuatro (4) años.

El cálculo de la depreciación contable fue como sigue:

• Valor contabilizado S/. 30,000

• Depreciación 10% S/. 3,000

CASO 01 - Enunciado

CPCC JOSE L. GARCIA Q.

4. Depreciación de activos fijos en Leasing (2/3)

--------------- x --------------- CARGO ABONO

68 VALUAC. Y DET. DE ACTIVOS Y PROV. 3,000

681 Depreciación

6813 Depreciación de activos adq. arrend.financ.–

68133 Equipo de transporte

A 39 DEPREC., AMORT. Y AGOT. ACUM. 3,000

391 Depreciación acumulada

3912 Activos adq. en arrend. Financ.

39124 Inm., maq. y eq. – Equipos de transporte

--------------- x ---------------

CASO 01 - Enunciado

CPCC JOSE L. GARCIA Q.

4. Depreciación de activos fijos en Leasing (3/3)

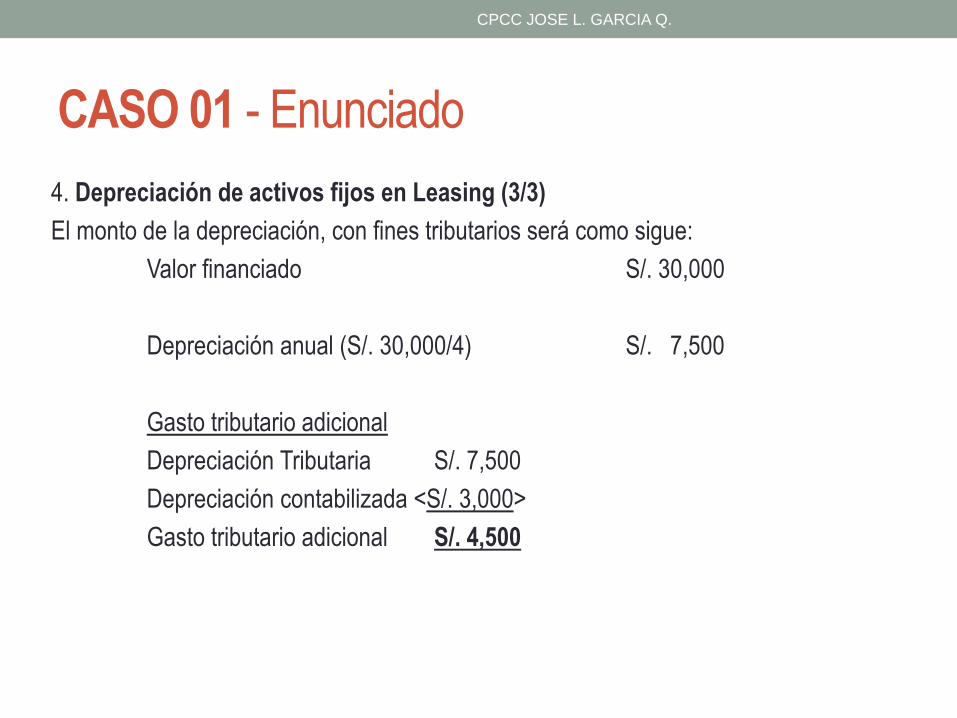

El monto de la depreciación, con fines tributarios será como sigue:

Valor financiado S/. 30,000

Depreciación anual (S/. 30,000/4) S/. 7,500

Gasto tributario adicional

Depreciación Tributaria S/. 7,500

Depreciación contabilizada <S/. 3,000>

Gasto tributario adicional S/. 4,500

CASO 01 - Enunciado

CPCC JOSE L. GARCIA Q.

5. Ingresos Financieros. El saldo de la cuenta 77 corresponde al ajuste por diferencia

de cambio del saldo del préstamo realizado en el ejercicio anterior con el cual se

adquirió el terreno con el que la empresa cuenta actualmente.

6. Gastos sustentados con Boletas de Venta. El saldo de la cuenta 65 incluye el

importe de S/. 2,000 los mismos que se encuentran acreditados con boletas de venta

emitidas emitidos por proveedores que se encuentran en el Régimen General.

7. Gastos no sustentados. El importe de la cuenta 63 incluye el importe de S/. 140,

los mismos que no están acreditados con comprobantes de pago, tal como lo exige la

norma tributaria.

CASO 01 - Enunciado

CPCC JOSE L. GARCIA Q.

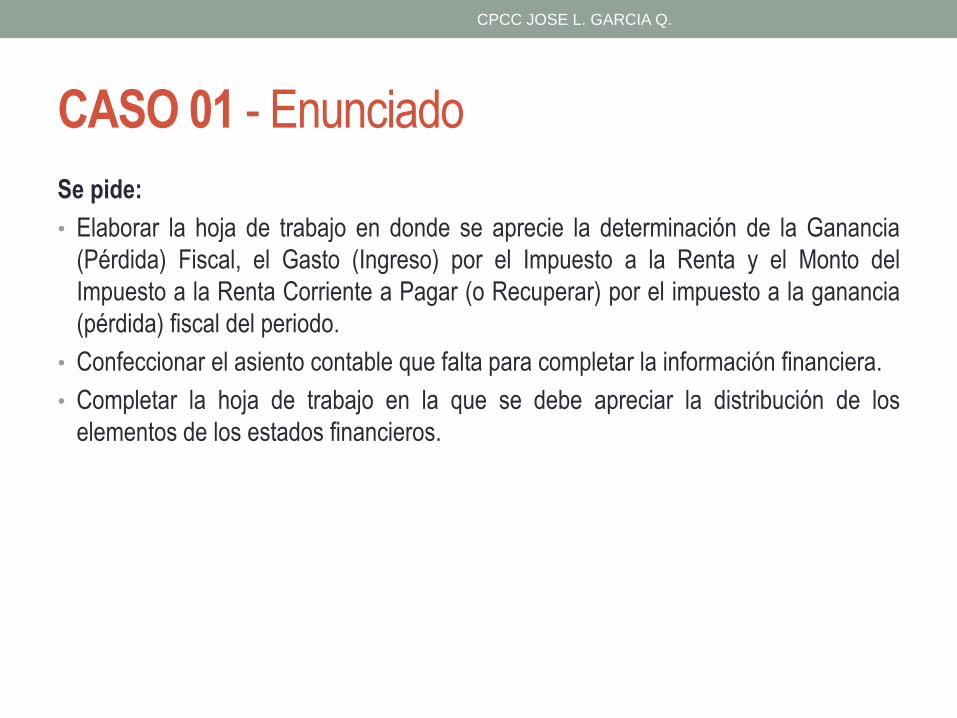

Se pide:

• Elaborar la hoja de trabajo en donde se aprecie la determinación de la Ganancia

(Pérdida) Fiscal, el Gasto (Ingreso) por el Impuesto a la Renta y el Monto del

Impuesto a la Renta Corriente a Pagar (o Recuperar) por el impuesto a la ganancia

(pérdida) fiscal del periodo.

• Confeccionar el asiento contable que falta para completar la información financiera.

• Completar la hoja de trabajo en la que se debe apreciar la distribución de los

elementos de los estados financieros.

CASO 01 - Enunciado

CPCC JOSE L. GARCIA Q.

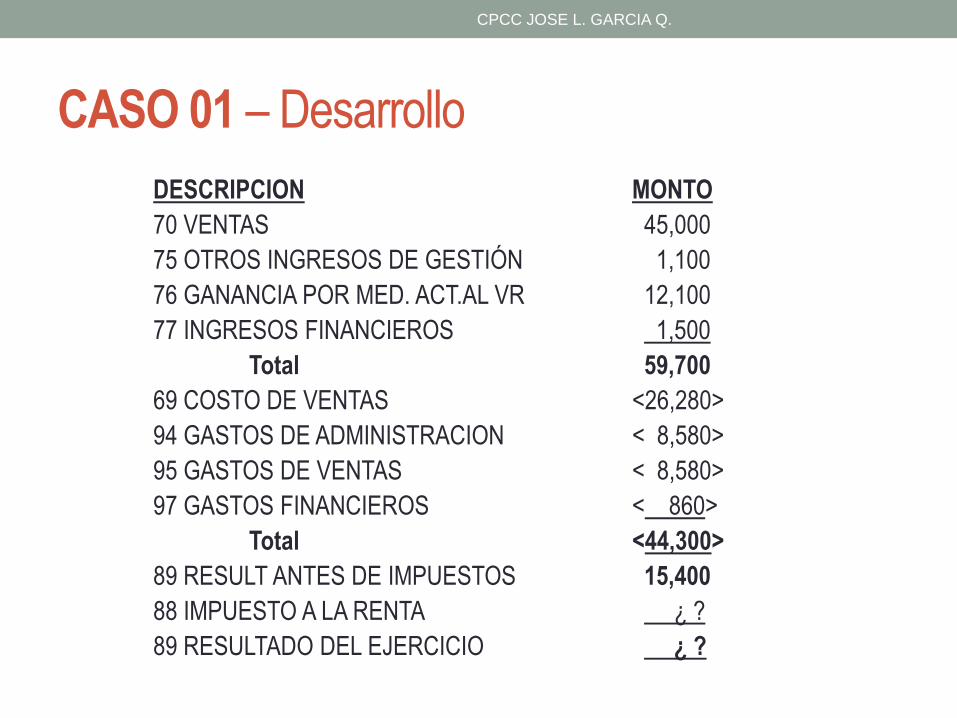

DESCRIPCION MONTO

70 VENTAS 45,000

75 OTROS INGRESOS DE GESTIÓN 1,100

76 GANANCIA POR MED. ACT.AL VR 12,100

77 INGRESOS FINANCIEROS 1,500

Total 59,700

69 COSTO DE VENTAS <26,280>

94 GASTOS DE ADMINISTRACION < 8,580>

95 GASTOS DE VENTAS < 8,580>

97 GASTOS FINANCIEROS < 860>

Total <44,300>

89 RESULT ANTES DE IMPUESTOS 15,400

88 IMPUESTO A LA RENTA ¿ ?

89 RESULTADO DEL EJERCICIO ¿ ?

CASO 01 – Desarrollo

CPCC JOSE L. GARCIA Q.

DESCRIPCION CONT TRIBUT DIF IR 30%

Resultado Contable 15,400 15,400 0 0

Adiciones Temporales

Desvalorizacion VNR (1) 0 800 800 240

Deterioro de AF (2) 0 360 360 108

Adiciones Permanentes

Gastos con BV (3) 2,000 2,000 0 0

Gastos no sustent (4) 140 140 0 0

Deducciones Temporales

Valor razonable (5) 0 -12,100 -12,100 -3,630

Arrend. Financiero (6) 0 -4,500 -4,500 -1,350

Diferencia de cambio (7) 0 -1,500 -1,500 -450

Deducciones Permanentes

(No hay)

RENTA NETA 17,540 600 -16,940 -5,082

Impuesto a la Renta (30%) 5,262 180 -5,082 -1,525

CASO 01 – Desarrollo

CPCC JOSE L. GARCIA Q.

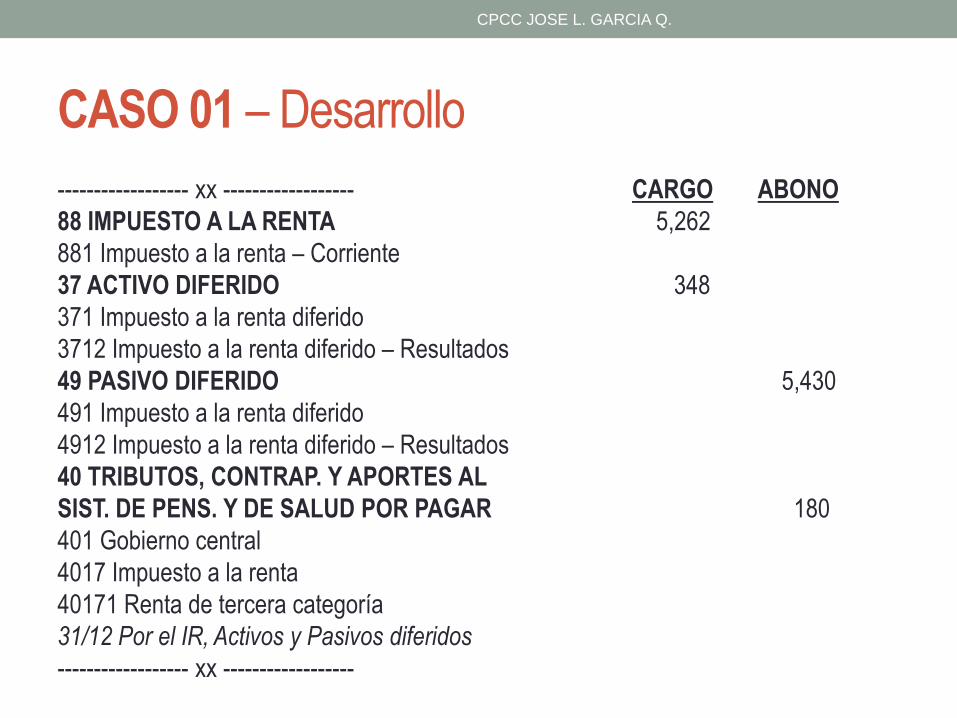

------------------ xx ------------------ CARGO ABONO

88 IMPUESTO A LA RENTA 5,262

881 Impuesto a la renta – Corriente

37 ACTIVO DIFERIDO 348

371 Impuesto a la renta diferido

3712 Impuesto a la renta diferido – Resultados

49 PASIVO DIFERIDO 5,430

491 Impuesto a la renta diferido

4912 Impuesto a la renta diferido – Resultados

40 TRIBUTOS, CONTRAP. Y APORTES AL

SIST. DE PENS. Y DE SALUD POR PAGAR 180

401 Gobierno central

4017 Impuesto a la renta

40171 Renta de tercera categoría

31/12 Por el IR, Activos y Pasivos diferidos

------------------ xx ------------------

CASO 01 – Desarrollo

CPCC JOSE L. GARCIA Q.

FRIDA SAC

HOJA DE TRABAJO AL 31.12.2011

CTA DESCRIPCIÓN

Saldos al

31.12.11

(Prelim) S/.

AJUSTES Y

TRANSFERENCIAS SALDOS

AJUSTADO

S DEBE HABER

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 2,800 2,800

12 CTAS POR COBRAR COMERCIALES – TERCEROS 20,000 20,000

19 ESTIMACION DE CTAS DE COBRANZA DUDOSA -120 -120

21 PRODUCTOS TERMINADOS 18,160 18,160

23 PRODUCTOS EN PROCESO 8,000 8,000

29 DESVALORIZACION EXISTENCIAS -440 -440

32 ACTIVOS ADQUIRIDOS EN ARRENDAMIENTO FINANCIERO 30,000 30,000

33 INMUEBLES, MAQUINARIA Y EQUIPO 16,000 16,000

35 ACTIVOS BILOGICOS 21,040 21,040

36 DESVALORIZACION DE ACTIVOS INMOVILIZADO -360 -360

37 ACTIVO DIFERIDO 560 348 908

39 DEPREC., AMORT.Y AGOTAMIENTO ACUMULADOS -3,560 -3560

40 TRIBUTOS Y APORT.AL SIST.DE PENS.Y DE SALUDxPAGAR -1,400 180 -1,580

41 REMUNERACIONES Y PARTICIPACIONES POR PAGAR -360 -360

42 CUENTAS POR PAGAR COMERCIALES – TERCEROS -12,720 -12,720

45 OBLIGACIONES FINANCIERAS -29,680 -29,680

49 PASIVO DIFERIDOS -2,520 5,430 -7,950

50 CAPITAL -45,000 -45,000

59 RESULTADOS ACUMULADOS (Periodos anteriores) -5,000 -5,000

CPCC JOSE L. GARCIA Q.

FRIDA SAC

HOJA DE TRABAJO AL 31.12.2011

CTA DESCRIPCIÓN

Saldos al

31.12.11

(Prelim) S/.

AJUSTES Y

TRANSFERENCIAS SALDOS

AJUSTADO

S DEBE HABER

60 COMPRAS 29,120 29,120

61 VARIACIÓN DE EXISTENCIAS -29,120 -29,120

62 GASTOS DE PERSONAL, DIRECTOS Y GERENTES 4,560 4,560

63 GASTOS DE SERVICIOS PRESTADOS POR TERCEROS 5,900 5,900

65 OTROS GASTOS DE GESTION 2,600 2,600

67 GASTOS FINANCIEROS 860 860

68 VALUACION Y DETERIORO DE ACTIVOS Y PROVISIONES 4,100 4,100

69 COSTO DE VENTAS 26,280 26,280

70 VENTAS -45,000 -45,000

75 OTROS INGRESOS DE GESTION -1,100 -1,100

76 GANANCIA POR MEDIC.ACT.NO FINANC.A SU VALOR RAZONABLE -12,100 -12,100

77 INGRESOS FINANCIEROS -1,500 -1,500

79 CARGAS IMPUT. A CTAS DE COST Y GASTOS -18,020 -18,020

88 IMPUESTO A LA RENTA 0 5,262 5,262

94 GASTOS ADMINISTRATIVOS 8,580 8,580

95 GASTOS DE VENTAS 8,580 8,580

97 GASTOS FINANCIEROS 860 860

TOTALES 0 5,610 5,610 0

CPCC JOSE L. GARCIA Q.

DESCRIPCION MONTO

70 VENTAS 45,000

75 OTROS INGRESOS DE GESTIÓN 1,100

76 GANANCIA POR MED. ACT.AL VR 12,100

77 INGRESOS FINANCIEROS 1,500

Total 59,700

69 COSTO DE VENTAS <26,280>

94 GASTOS DE ADMINISTRACION < 8,580>

95 GASTOS DE VENTAS < 8,580>

97 GASTOS FINANCIEROS < 860>

Total <44,300>

89 RESULT ANTES DE IMPUESTOS 15,400

88 IMPUESTO A LA RENTA < 5,262>

89 RESULTADO DEL EJERCICIO 10,138

CASO 01 – Desarrollo

CPCC JOSE L. GARCIA Q.

GRACIAS POR SU ATENCION

CPCC JOSE LUIS GARCIA QUISPE [email protected]

990992943 - 998011937

http://armonizacioncontable.blogspot.com

CPCC JOSE L. GARCIA Q.