presentación de powerpoint -...

TRANSCRIPT

Ing. Héctor Rangel Domene

Director General

30 de septiembre 2010

El papel de la banca de desarrollo en la consolidación de las PYMES

Panel 1:

MÉXICO Y SU ENTORNO ECONÓMICO – SITUACIÓN ACTUAL Y

PERSPECTIVAS DE LOS PROGRAMAS DE GARANTÍA.

Situación actual de México.

Principales Ejes de Fomento:

• Cadenas Productivas.

• Compras de Gobierno.

• Crédito.

• Programas Sectoriales.

• Garantías.

Resultados NAFIN:

• Evolución de Saldos de la Cartera de Crédito Sector Privado NAFIN.

• Cartera Vigente de la Banca Múltiple a las MIPYMES.

• Capacitación y Desarrollo Empresarial.

Principales Ejes de Negocio de Banca de Inversión.

Conclusiones.

Índice

Situación Actual de México

Índice Global de la Actividad Económica

(IGAE) Variación % Anual

3.7

5.8

-1.9

7.2

1.1

0.9

3.1

0.0

2.1

-0.7-2.3

-2.4

-9.1

-10.4

-5.1

-12.2

-11.0

-7.6

-6.9

-6.9

-5.5

-5.3 -1.7

0.52.4

3.9

6.9

8.9

6.8

5.1

-15.0

-10.0

-5.0

0.0

5.0

10.0

En

e

Feb

Ma

r

Ab

r

Ma

y

Ju

n

Ju

l

Ag

o

Se

p

Oct

No

v

Dic

En

e

Fe

b

Ma

r

Ab

r

Ma

y

Ju

n

Ju

l

Ag

o

Se

p

Oct

No

v

Dic

En

e

Fe

b

Ma

r

Ab

r

May

Ju

n

Ju

l

Fuente: INEGI

2008 2009 2010

7.4

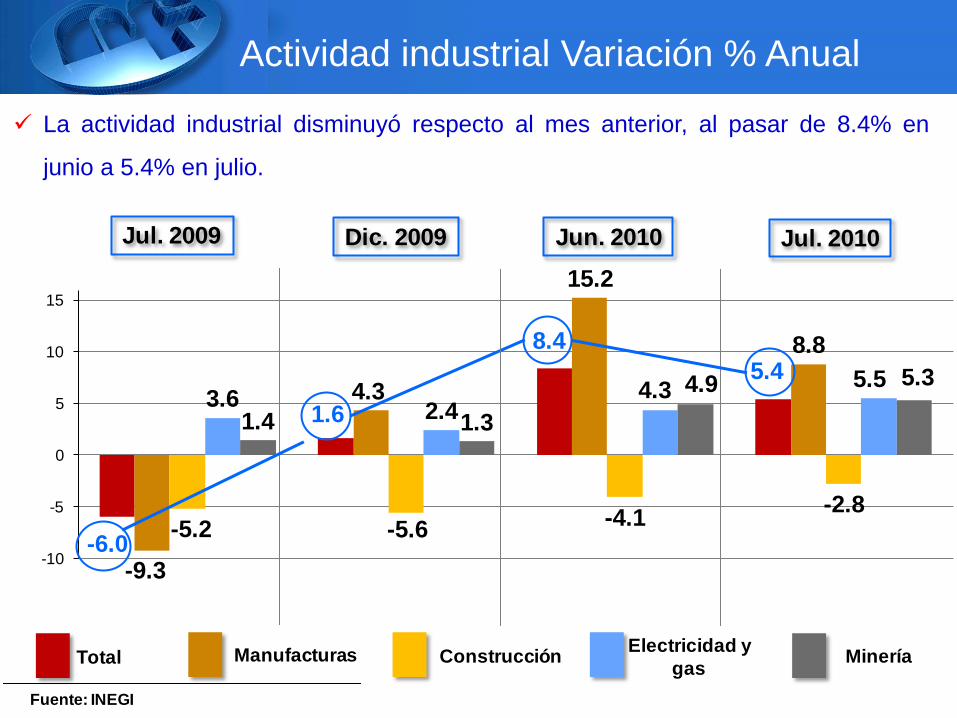

Actividad industrial Variación % Anual

La actividad industrial disminuyó respecto al mes anterior, al pasar de 8.4% en

junio a 5.4% en julio.

-6.0

1.6

8.4

5.4

-9.3

4.3

15.2

8.8

-5.2 -5.6-4.1

-2.8

3.62.4

4.3 5.5

1.4 1.3

4.9 5.3

-10

-5

0

5

10

15

Total Manufacturas ConstrucciónElectricidad y

gasMinería

Fuente: INEGI

Jul. 2009 Jul. 2010Jun. 2010Dic. 2009

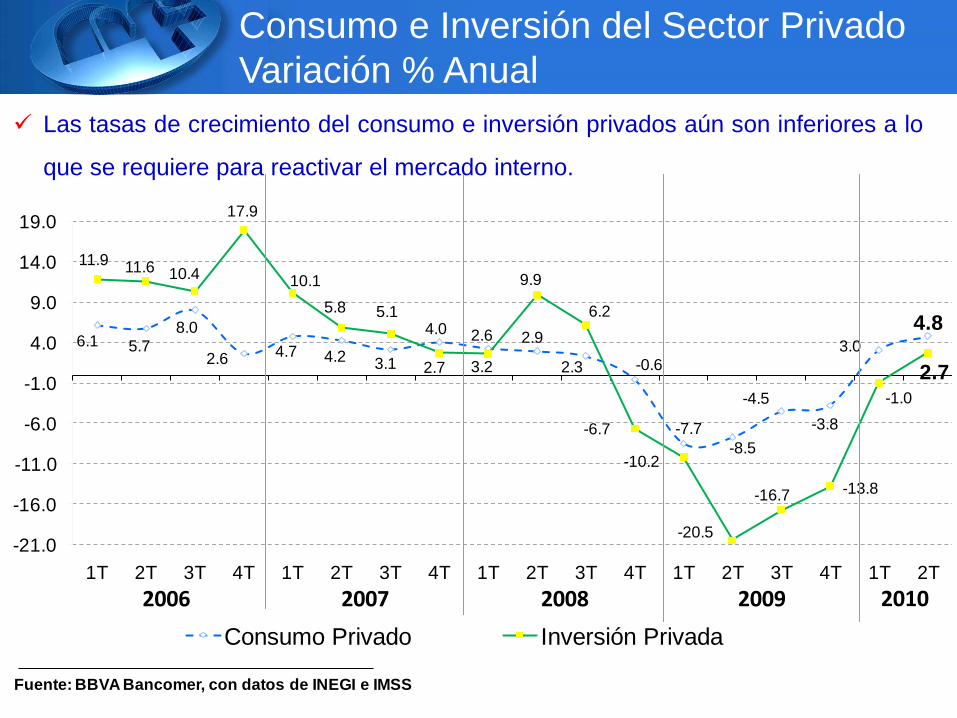

Consumo e Inversión del Sector Privado

Variación % Anual

Las tasas de crecimiento del consumo e inversión privados aún son inferiores a lo

que se requiere para reactivar el mercado interno.

Fuente: BBVA Bancomer, con datos de INEGI e IMSS

6.1 5.78.0

2.6 4.7 4.2 3.1

4.0

3.2

2.9

2.3 -0.6

-8.5

-7.7

-4.5

-3.8

3.0

4.8

11.9 11.6 10.4

17.9

10.1

5.8 5.1

2.7

2.6

9.9

6.2

-6.7

-10.2

-20.5

-16.7 -13.8

-1.0

2.7

-21.0

-16.0

-11.0

-6.0

-1.0

4.0

9.0

14.0

19.0

1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T 1T 2T

Consumo Privado Inversión Privada

20072006 2008 2009 2010

Unidades Económicas Censo 2009 : 5,144,056

Grandes

9,615

Medianas

42,415

Pequeñas

214,956

Microempresas

4,877,070

94.8%

4.2%

0.8%

0.2%

Estratificación Empresarial

MIPYMES: + 50% del PIB.

+ 70 % empleo.

Crédito al Sector Privado

0%

50%

100%

150%

200%

Comparación Internacional(crédito total como % PIB)

*Fuente; World Bank. 2007

22%

Principales Ejes de Fomento

Principales Ejes de Fomento

Cadenas Productivas

Compras de Gobierno

Crédito

Programas Sectoriales

Garantías

RED INTERMEDIARIOS FINANCIEROS

Plataforma Tecnológica

Apoyo integral a las PYMES que tienen una relación de negocio con una Gran

Empresa u Organismo del Sector Público, mediante Financiamiento, Capacitación

e Información.

Cadenas Productivas

PYMES

DISTRIBUIDORES ENTIDADES PUBLICAS

Y PRIVADAS

Internet Internet fono Teléfono

Información

Factoraje

Capacitación y AT

PYMES

PROVEEDORES

Crédito

Telecomunicaciones

Plataforma

100%

electrónica

Esquema

Multi Banco

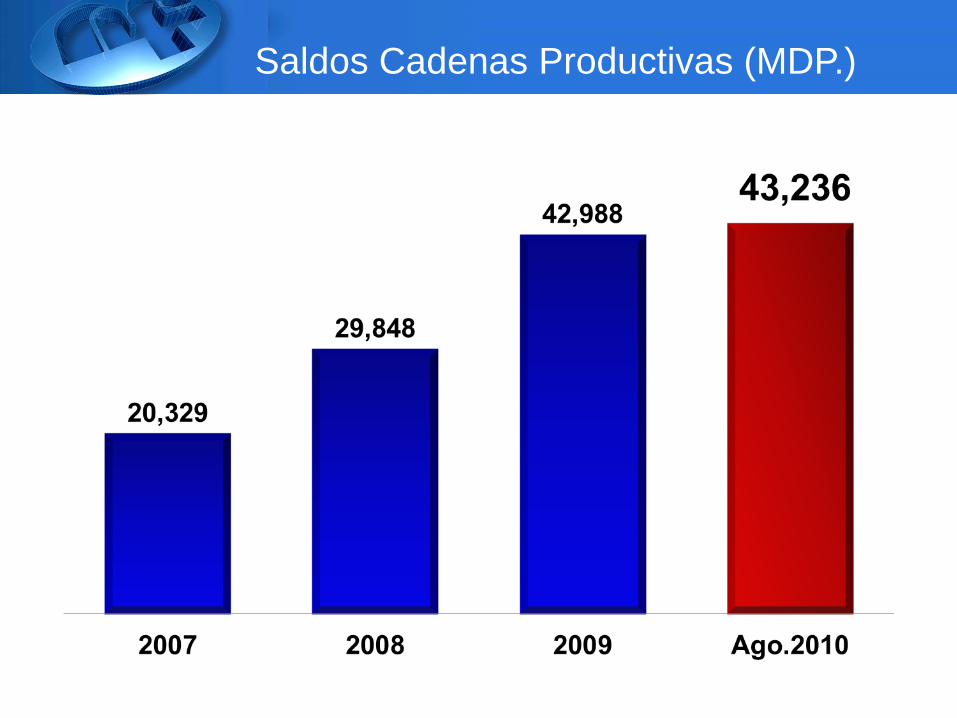

Saldos Cadenas Productivas (MDP.)

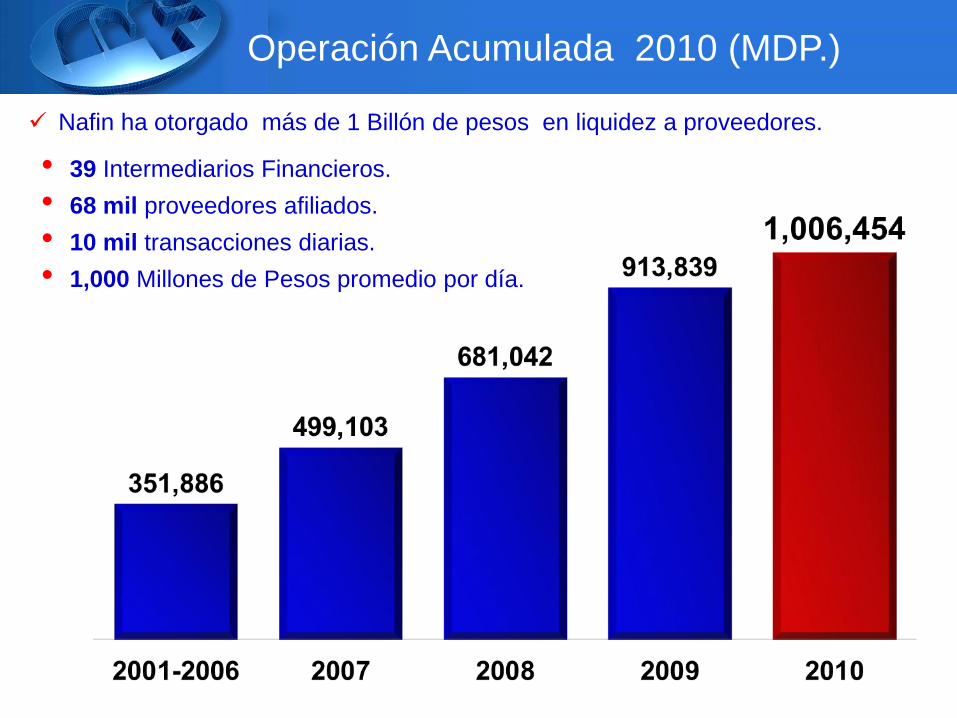

Nafin ha otorgado más de 1 Billón de pesos en liquidez a proveedores.

• 39 Intermediarios Financieros.

• 68 mil proveedores afiliados.

• 10 mil transacciones diarias.

• 1,000 Millones de Pesos promedio por día.

Operación Acumulada 2010 (MDP.)

Necesidad

Compras del

Gobierno Federal

Recursos para el

desarrollo de

proyectos

•Financiamiento de

contratos

•Cartas de Crédito

•Garantía y Fianza

Electrónica

Producto

Liquidez a

proveedores Cadenas

Productivas

Información,

Capacitación y

Herramientas

Portal Nafin.com y

Centro de atención

a MIPYME’s

Cambios a la Normatividad

Institucionalidad del Modelo: Comisión Intersecretarial de Compras y Obras de

la Administración Pública Federal a la Micro, Pequeña y Mediana Empresa.

Compras de Gobierno

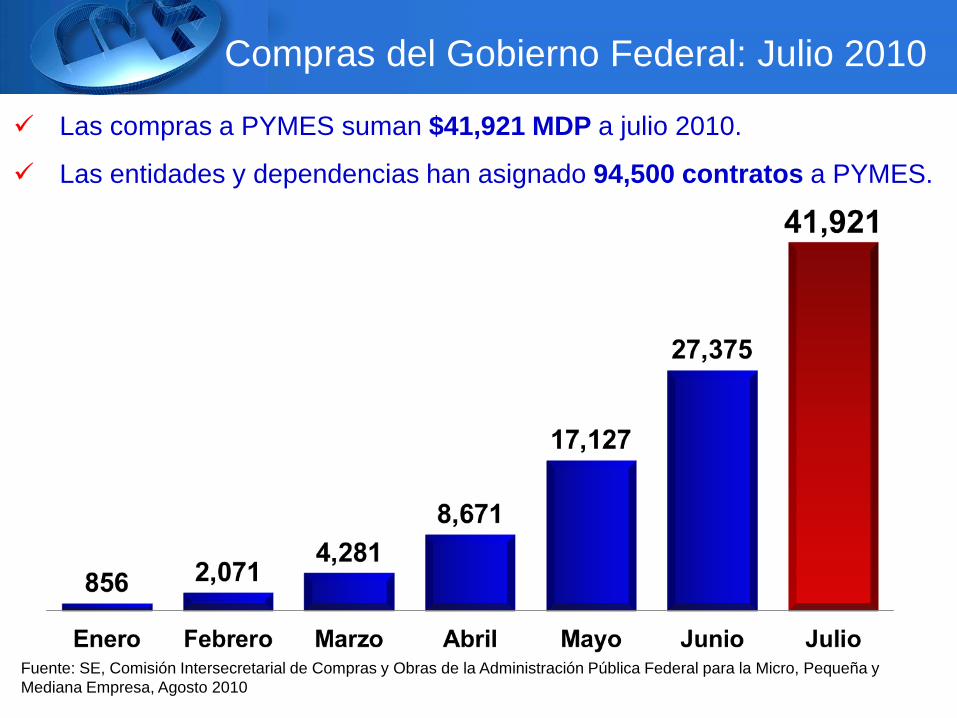

Las compras a PYMES suman $41,921 MDP a julio 2010.

Las entidades y dependencias han asignado 94,500 contratos a PYMES.

Compras del Gobierno Federal: Julio 2010

Fuente: SE, Comisión Intersecretarial de Compras y Obras de la Administración Pública Federal para la Micro, Pequeña y

Mediana Empresa, Agosto 2010

Transporte

Automotriz

Equipamiento

Especializados

• Carga y Pasaje

• Transporte Urbano

• Flotillas

• Crédito Automotriz

• Taxis

• Ahorro de Energía

• Tecnología y Maquinaria

• Educación.

• Cuero Calzado

• Emergentes

Crédito PYME y Programas Sectoriales

DESTINO Capital de Trabajo

Activos Fijos

MONTOS Hasta 2 MDP

PLAZO 3 años para Capital de Trabajo

5 años para Maquinaria y Equipo

10 años para Remodelación de Inmuebles

GRACIA Hasta 6 meses de capital

8 intermediarios participantes:

Inicialmente se instrumentará en

Veracruz, lugar más afectado;

dependiendo de los resultados de

los censos se instrumentará en

Tabasco, Oaxaca y Chiapas.

AVANCES VERACRUZ:

Inicio: 27 de septiembre de 2010.

Vigencia: 31 de diciembre de 2010.

Censo: En proceso de la SE .

Se instalarán 7 módulos en las

cámaras y centros México

Emprende para agilizar el

levantamiento del censo.

Centros de Operación:

• Veracruz .

• Minatitlán.

• Coatzacoalcos.

Emergente 2010: Veracruz, Tabasco,

Oaxaca y Chiapas

Objetivo del Programa de Garantías

Que las empresas, así como las personas físicas con actividad empresarial tengan

acceso al crédito bancario, a través del sistema financiero.

Que el sistema financiero, otorgue créditos a las empresas que por alguna

razón, no se consideren elegibles.

Mejorar las condiciones de los financiamientos, así como desarrollar sectores

estratégicos.

Impulsar la participación de un mayor número de intermediarios.

Atender a aquellas empresas que se ubiquen en zonas y regiones en que se

presenten siniestros o desastres naturales.

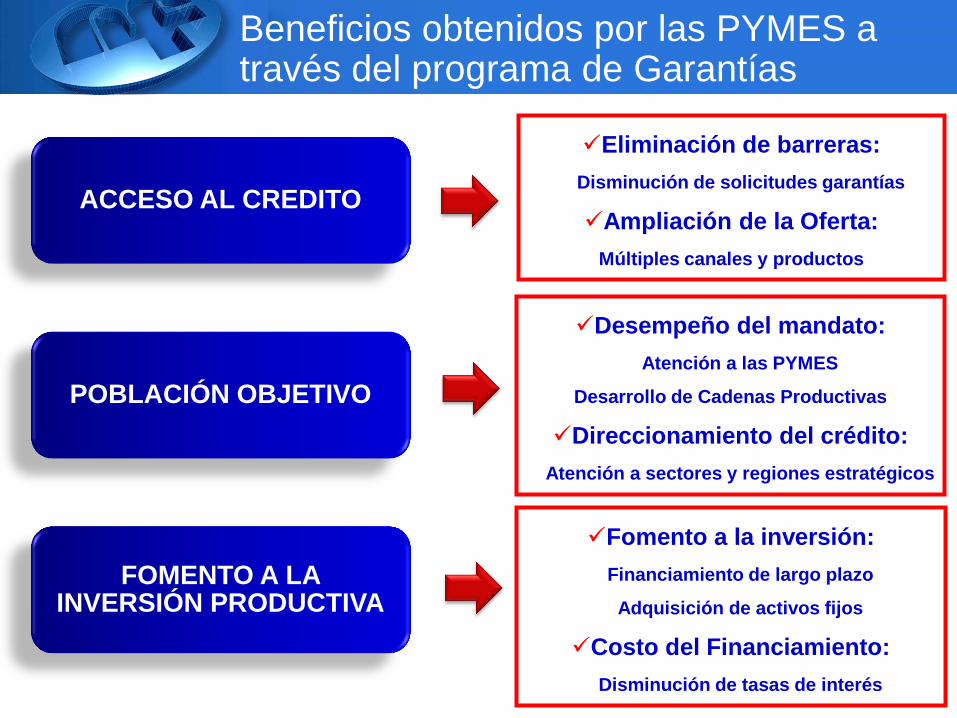

Beneficios obtenidos por las PYMES a través del programa de Garantías

ACCESO AL CREDITO

POBLACIÓN OBJETIVO

FOMENTO A LA INVERSIÓN PRODUCTIVA

Eliminación de barreras:

Disminución de solicitudes garantías

Ampliación de la Oferta:

Múltiples canales y productos

Desempeño del mandato:

Atención a las PYMES

Desarrollo de Cadenas Productivas

Direccionamiento del crédito:

Atención a sectores y regiones estratégicos

Fomento a la inversión:

Financiamiento de largo plazo

Adquisición de activos fijos

Costo del Financiamiento:

Disminución de tasas de interés

Desarrollo de un programa de Garantías robusto

Modelo Desarrollo de Productos.

Fideicomiso de Riesgo y Contragarantía. Aportaciones de Recursos.

Proceso Crediticio Normatividad. Supervisión.

Toma de decisiones.

Sistematización Automatización 100% Gestión de Portafolio.

Análisis y seguimiento.

Red de IF Intermediarios Bancarios.

Intermediarios no Bancarios. Intermediarios Especializados.

Direccionamiento Masivos.

Sectoriales. Regionales.

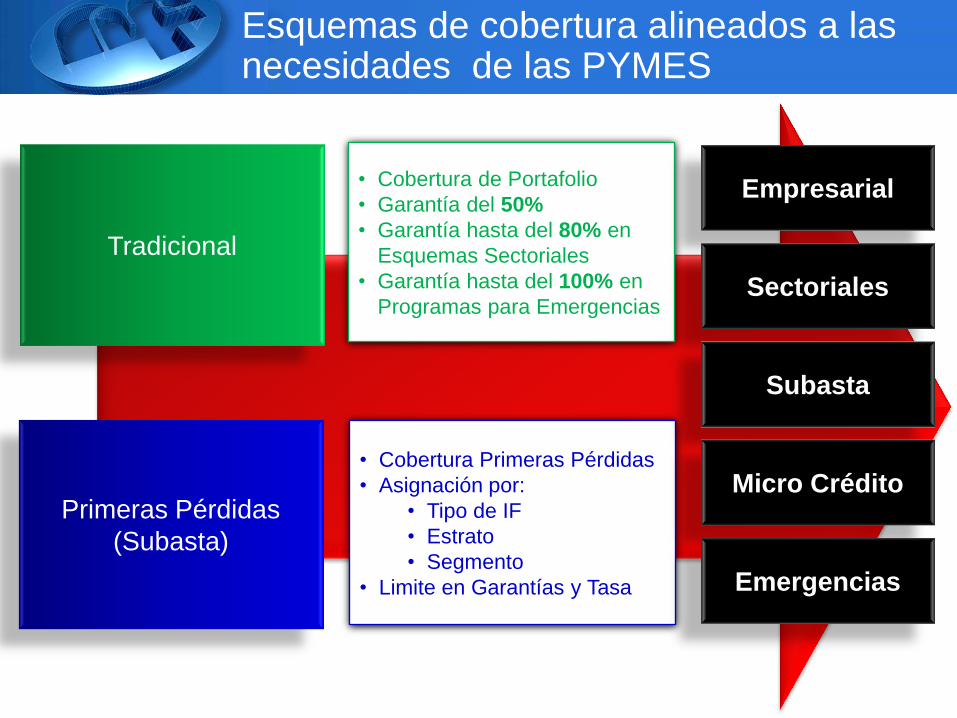

Tradicional

• Cobertura de Portafolio

• Garantía del 50%

• Garantía hasta del 80% en

Esquemas Sectoriales

• Garantía hasta del 100% en

Programas para Emergencias

• Cobertura Primeras Pérdidas

• Asignación por:

• Tipo de IF

• Estrato

• Segmento

• Limite en Garantías y Tasa

Esquemas de cobertura alineados a las necesidades de las PYMES

Primeras Pérdidas

(Subasta)

Empresarial

Sectoriales

Subasta

Micro Crédito

Emergencias

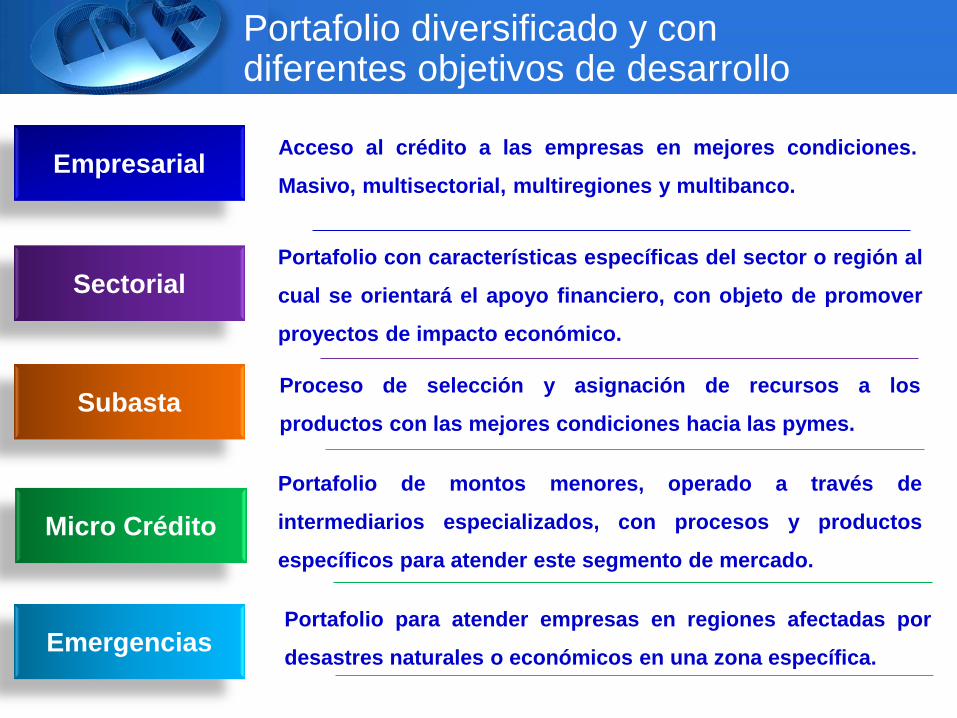

Portafolio diversificado y con diferentes objetivos de desarrollo

Empresarial

Sectorial

Emergencias

Acceso al crédito a las empresas en mejores condiciones.

Masivo, multisectorial, multiregiones y multibanco.

Portafolio con características específicas del sector o región al

cual se orientará el apoyo financiero, con objeto de promover

proyectos de impacto económico.

Portafolio para atender empresas en regiones afectadas por

desastres naturales o económicos en una zona específica.

Micro Crédito

Subasta Proceso de selección y asignación de recursos a los

productos con las mejores condiciones hacia las pymes.

Portafolio de montos menores, operado a través de

intermediarios especializados, con procesos y productos

específicos para atender este segmento de mercado.

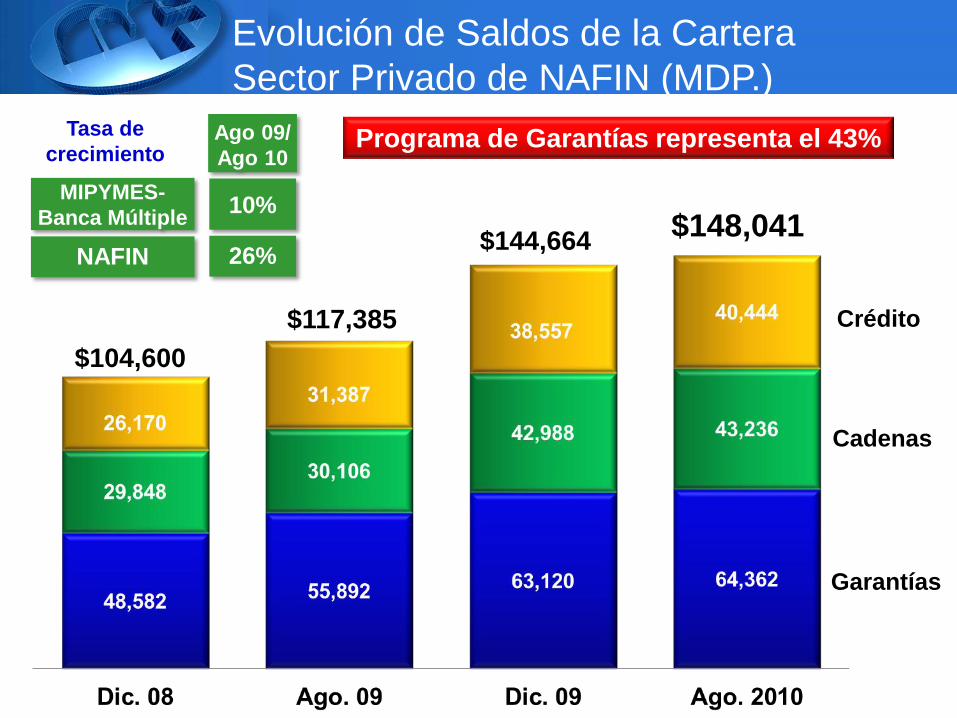

Resultados NAFIN

Evolución de Saldos de la Cartera

Sector Privado de NAFIN (MDP.)

MIPYMES-

Banca Múltiple

NAFIN

Ago 09/

Ago 10

26%

10%

Tasa de

crecimiento Programa de Garantías representa el 43%

Crédito

Cadenas

Garantías

$148,041 $144,664

$117,385

$104,600

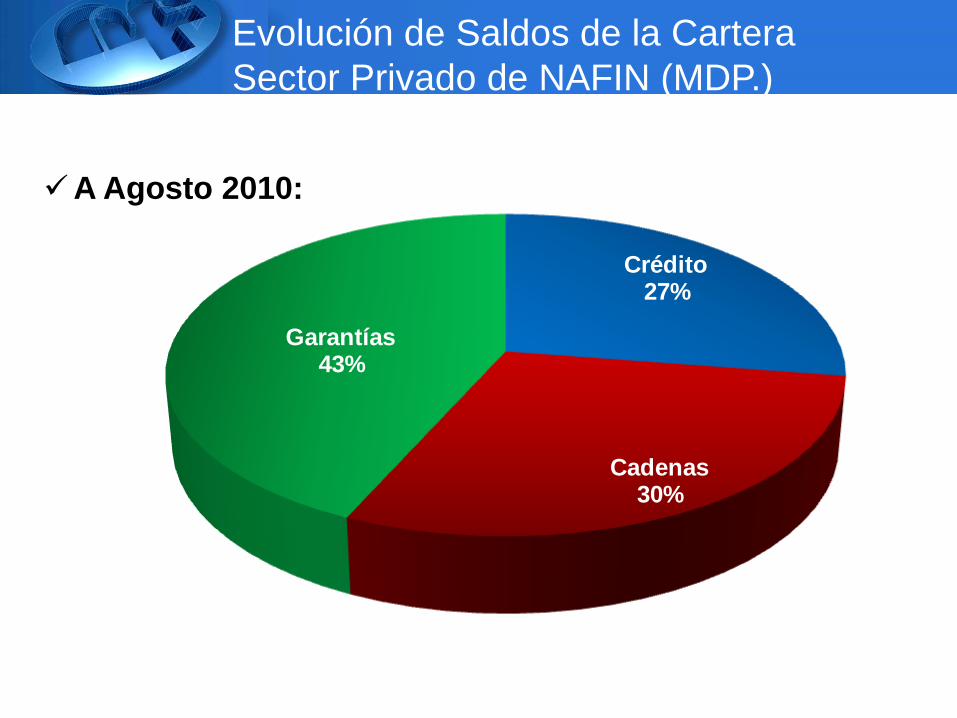

Crédito27%

Cadenas30%

Garantías43%

A Agosto 2010:

Evolución de Saldos de la Cartera

Sector Privado de NAFIN (MDP.)

Cartera vigente de la Banca Múltiple a

las MIPYMES (MDP.)

$ 103,356 $ 100,764 $ 106,129

11% Jun. 2009 vs Jun. 2010

5% Dic. 2009 vs Jun. 2010

La cartera colocada entre MIPYMES registra un

crecimiento de 11% de mayo de 2009 al mismo

mes de 2010 y de 5% en el presente año.

Tasa de crecimiento

Cartera con

Garantía NAFIN

39%

57% 56%

Fuente: Asociación de Bancos de México (ABM) y BANXICO.

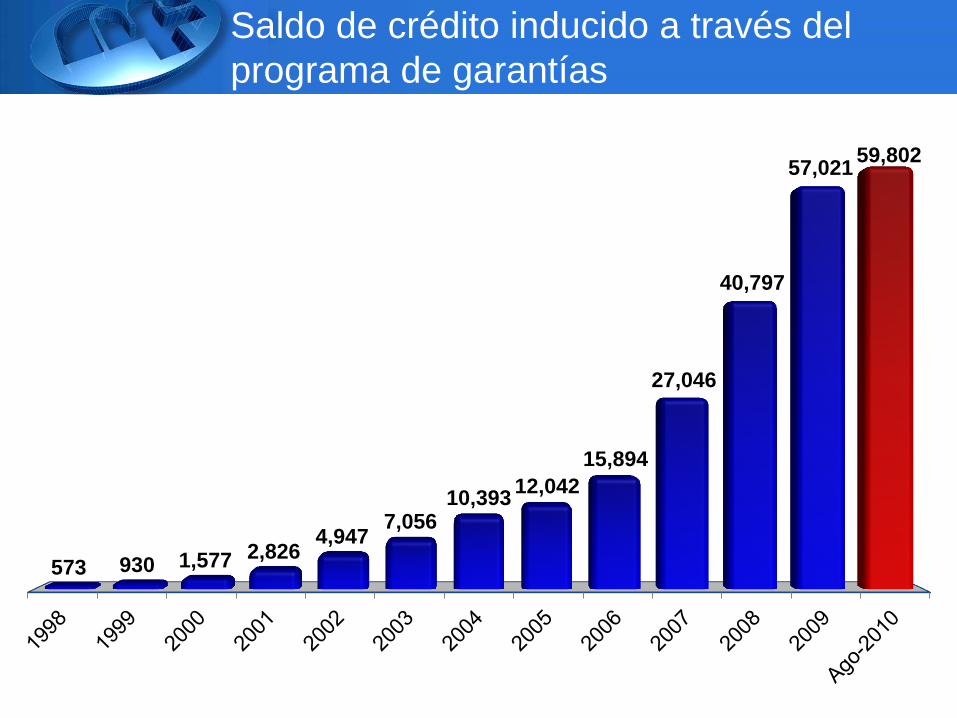

Saldo de crédito inducido a través del

programa de garantías

573 930 1,577 2,826 4,947

7,056 10,393

12,042

15,894

27,046

40,797

57,021 59,802

2,588 5,441 24,878 43,069 69,730 105,798

152,887

241,011

427,184

668,822 745,735

1,036,089

1,522,503

Garantías acumuladas registradas

Empresas Apoyadas con Garantías NAFIN

2,620 1,866 3,984 5,089 5,885 10,870

11,997

31,504

40,395 47,296

59,080

108,568

82,928

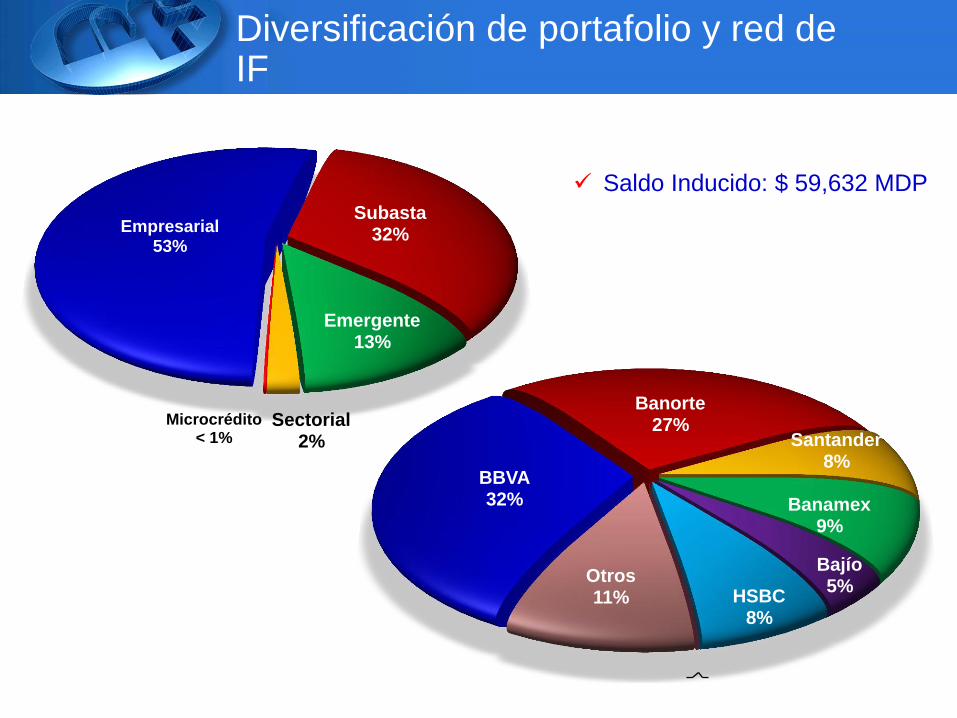

BBVA 32%

Banorte 27%

Santander 8%

Banamex 9%

Bajío 5%

HSBC 8%

0%

0%

Otros 11%

Empresarial 53%

Subasta 32%

Emergente 13%

Sectorial 2%

Microcrédito < 1%

Saldo Inducido: $ 59,632 MDP

Diversificación de portafolio y red de IF

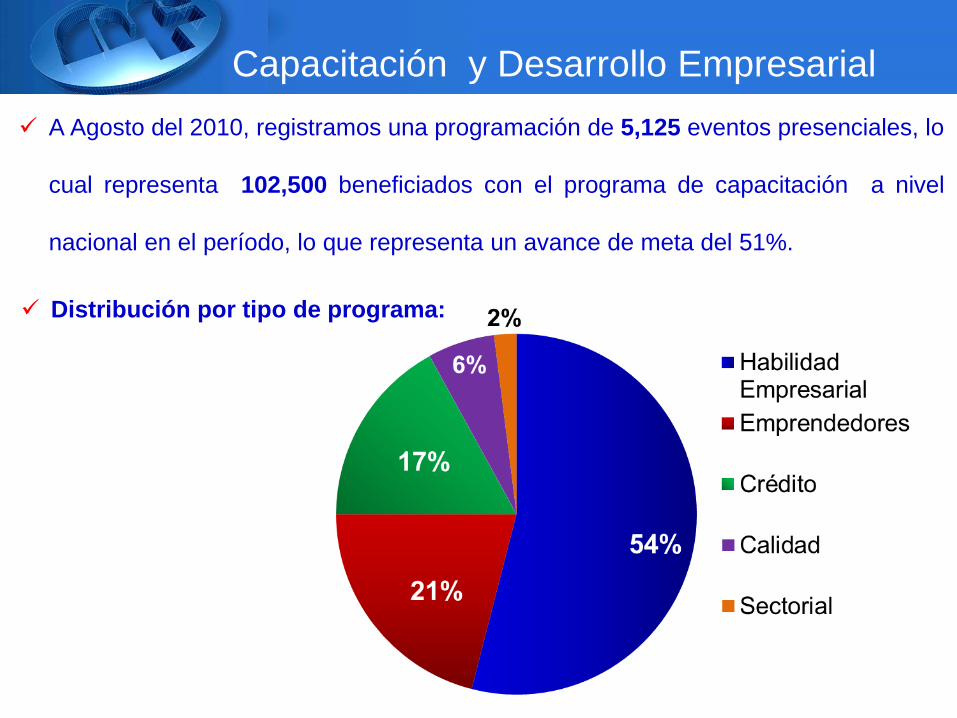

A Agosto del 2010, registramos una programación de 5,125 eventos presenciales, lo

cual representa 102,500 beneficiados con el programa de capacitación a nivel

nacional en el período, lo que representa un avance de meta del 51%.

Distribución por tipo de programa:

Capacitación y Desarrollo Empresarial

Principales Ejes de Negocios

de Banca de Inversión

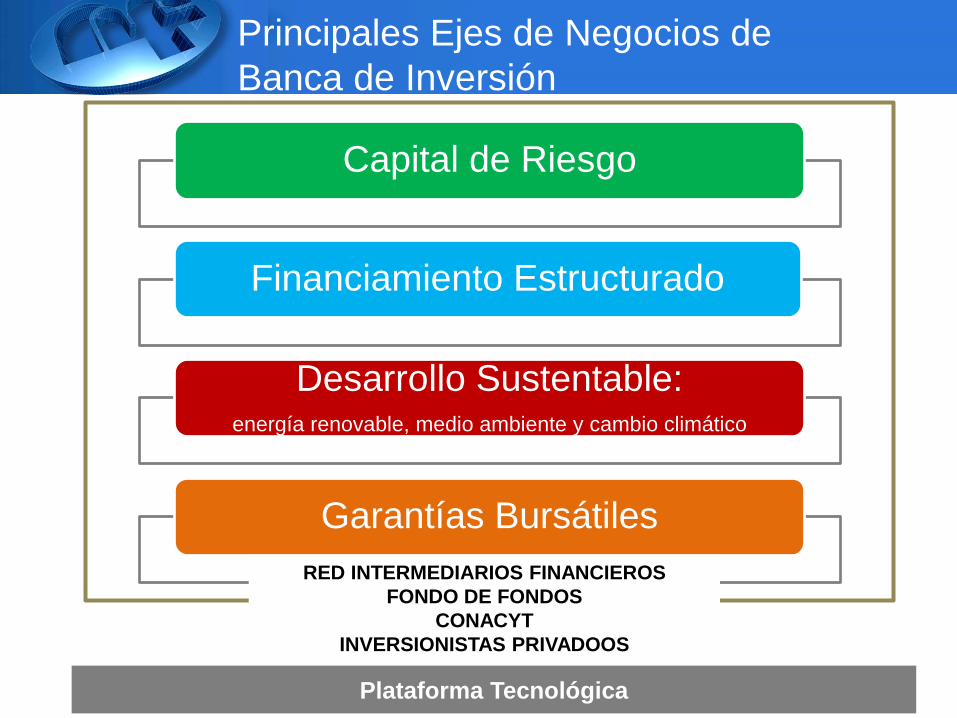

Principales Ejes de Negocios de

Banca de Inversión

Capital de Riesgo

Financiamiento Estructurado

Desarrollo Sustentable: energía renovable, medio ambiente y cambio climático

Garantías Bursátiles

RED INTERMEDIARIOS FINANCIEROS

FONDO DE FONDOS

CONACYT

INVERSIONISTAS PRIVADOOS

Plataforma Tecnológica

Conclusiones

Conclusiones

La banca de desarrollo funge como:

• Instrumento de política económica de los distintos gobiernos en el

mundo.

• Pieza fundamental, para la reactivación económica internacional.

A través de las instituciones de fomento, se han puesto en operación distintos

programas de tipo “contra cíclico,” incentivando la participación de un

mayor número de agentes económicos en el proceso de reactivación

económica.

Conclusiones

La utilización de las Garantías permite:

• Disminuir la aversión al riesgo entre los agentes económicos, lo que incentiva

la colocación de crédito y por lo tanto la inversión productiva.

• Compartir y diversificar los riesgos a los que están expuestas las instituciones.

• La “bancarización” de agentes económicos, que por falta de colateral no tienen

acceso al crédito.

• Mejorar las condiciones del financiamiento.

• Otorgar créditos a sectores considerados como de alto riesgo por la Banca.

• Atender de forma oportuna a las empresas afectadas por desastres naturales.

• Reducir los niveles de capital necesarios por la banca comercial en sus

operaciones de crédito.

Ing. Héctor Rangel Domene

Director General

30 de septiembre 2010

El papel de la banca de desarrollo en la consolidación de las PYMES

Panel 1:

MÉXICO Y SU ENTORNO ECONÓMICO – SITUACIÓN ACTUAL Y

PERSPECTIVAS DE LOS PROGRAMAS DE GARANTÍA.