preguntas frecuentes resolución no. ddi-017158 de 2015 ... · resolución no. ddi-017158 de 2015 -...

TRANSCRIPT

Información

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9

Bogotá, Distrito Capital - Colombia

PREGUNTAS FRECUENTES

Resolución No. DDI-017158 de 2015 - Medios magnéticos 2014

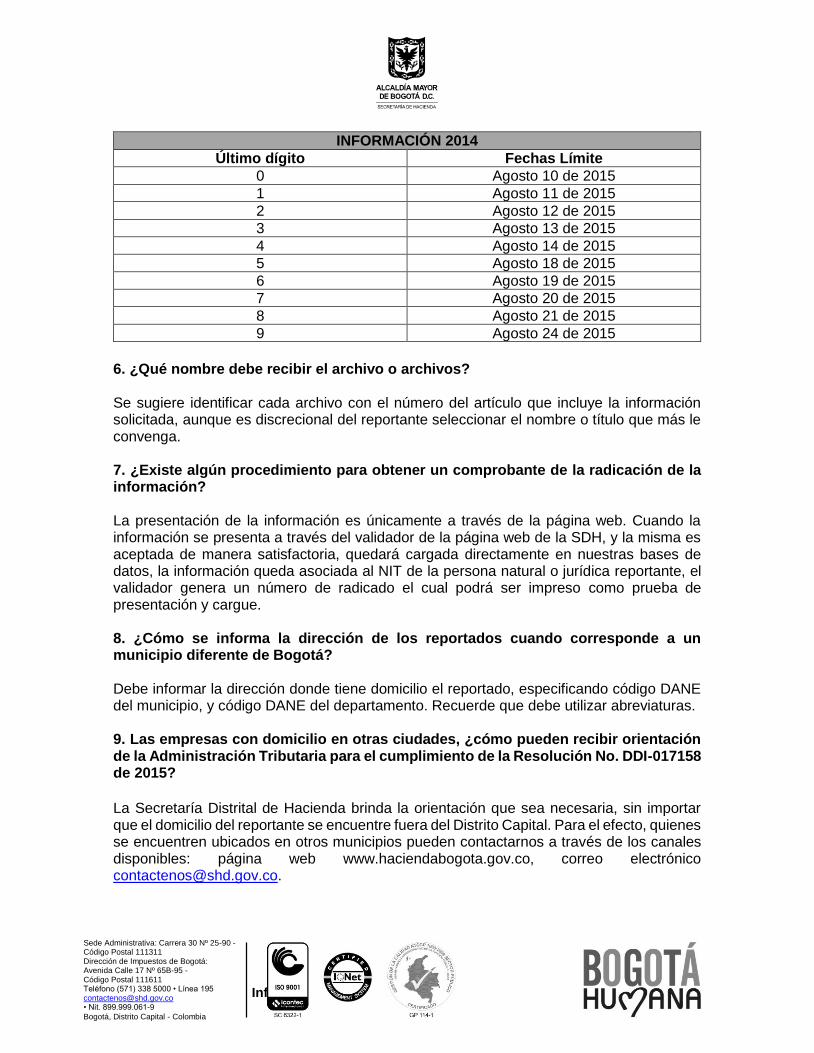

1. Para reportar la información por el año 2014, ¿se debe reportar toda la información en un archivo o debe ser un archivo por cada uno de los artículos a reportar? La información se debe reportar en un archivo por cada artículo, en formato CSV (Delimitado por comas) como lo indica el anexo No. 1 – Definición de la ficha técnica para toda la información a suministrar, de la Resolución No. DDI-017158 de 2015, el cual está dispuesto en la página WEB. 2. El dígito relacionado para la fecha de vencimiento, ¿es el dígito de verificación? No, el digito a tener en cuenta para las fechas límite de vencimiento es el último número del NIT, no el digito de verificación. 3. ¿Existe un formato especial para la entrega de la información? Sí hay formato especial para la entrega de la información, cuyas especificaciones técnicas están contenidas en el anexo No.1 de la Resolución, en donde se define el diseño de registro y la ficha técnica para toda la información a suministrar en un archivo plano de formato texto, separado por punto y coma (*.csv). La presentación de la información de la que habla la presente resolución es únicamente a través de la página web. 4. ¿Quiénes son los contribuyentes obligados a reportar medios magnéticos? En cada uno de los artículos de la Resolución No. DDI-017158 de 2015 se establece la clase de información a reportar, se especifica la franja de personas naturales y/o jurídicas obligadas a presentar la información y los criterios de selección de la misma (quién reporta y qué reporta). Por lo tanto, es necesario verificar cuidadosamente las condiciones de cada artículo para determinar cuál o cuáles de ellos debe reportar cada obligado. 5. ¿Cuándo se debe enviar la información? ¿Los diferentes artículos de la Resolución se pueden enviar en fechas diferentes? Independientemente de si los cargues por cada artículo se realizan en días o fechas diferentes, la información solicitada se puede presentar desde la fecha de expedición de la Resolución No. DDI-017158 de 2015 hasta las fechas límite señaladas en su artículo 17, las cuales son las siguientes:

Información

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9

Bogotá, Distrito Capital - Colombia

INFORMACIÓN 2014 Último dígito Fechas Límite

0 Agosto 10 de 2015 1 Agosto 11 de 2015 2 Agosto 12 de 2015 3 Agosto 13 de 2015 4 Agosto 14 de 2015 5 Agosto 18 de 2015 6 Agosto 19 de 2015 7 Agosto 20 de 2015 8 Agosto 21 de 2015 9 Agosto 24 de 2015

6. ¿Qué nombre debe recibir el archivo o archivos? Se sugiere identificar cada archivo con el número del artículo que incluye la información solicitada, aunque es discrecional del reportante seleccionar el nombre o título que más le convenga. 7. ¿Existe algún procedimiento para obtener un comprobante de la radicación de la información? La presentación de la información es únicamente a través de la página web. Cuando la información se presenta a través del validador de la página web de la SDH, y la misma es aceptada de manera satisfactoria, quedará cargada directamente en nuestras bases de datos, la información queda asociada al NIT de la persona natural o jurídica reportante, el validador genera un número de radicado el cual podrá ser impreso como prueba de presentación y cargue. 8. ¿Cómo se informa la dirección de los reportados cuando corresponde a un municipio diferente de Bogotá? Debe informar la dirección donde tiene domicilio el reportado, especificando código DANE del municipio, y código DANE del departamento. Recuerde que debe utilizar abreviaturas. 9. Las empresas con domicilio en otras ciudades, ¿cómo pueden recibir orientación de la Administración Tributaria para el cumplimiento de la Resolución No. DDI-017158 de 2015?

La Secretaría Distrital de Hacienda brinda la orientación que sea necesaria, sin importar que el domicilio del reportante se encuentre fuera del Distrito Capital. Para el efecto, quienes se encuentren ubicados en otros municipios pueden contactarnos a través de los canales disponibles: página web www.haciendabogota.gov.co, correo electrónico [email protected].

Información

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9

Bogotá, Distrito Capital - Colombia

10. Cuando no tenga información en un artículo, como por ejemplo el correo electrónico, ¿se deja en blanco? Solamente en el evento en el que no sea posible tener acceso a la información solicitada, se debe escribir NA. No se deben dejar espacios en blanco porque el validador generará un error en cargue del archivo. Tenga presente que la inexactitud en la información suministrada puede originarle sanciones al responsable de reportar la información. 11. ¿Los códigos de municipio y país que aplican son los mismos de medios magnéticos para la DIAN? Los códigos de los departamentos y municipios son únicos y designados por el DANE. 12. Si no se cuenta con información de dirección y teléfono de un extranjero, ¿qué datos debo escribir? En las celdas correspondientes a “dirección de notificación” se debe escribir las letras NA y para el caso de “teléfono” colocar el número cero (0). Tenga presente que la inexactitud en la información suministrada puede originarle sanciones al responsable de reportar la información. 13. ¿Debo reportar las personas jurídicas extranjeras con identificación 444444000 de manera individual o de manera global? ¿Qué tipo de documento se debe escribir?

Las personas jurídicas extranjeras que no tengan identificación tributaria asignada por la DIAN se deben reportar con identificación 444444000 de manera individual y para todos los casos, teniendo en cuenta que para cada reportado el resto de información es diferente. En el campo tipo de documento se debe digitar la sigla NIT. 14. Si ya cargué un artículo y encuentro que omití o informé de más un registro ¿qué debo hacer?

Debe cargar nuevamente el artículo con los cambios requeridos y el sistema entenderá que la última información reportada reemplaza la anterior y se genera un nuevo número de radicación. 15. Si olvidé la contraseña del validador de medios magnéticos ¿qué debo hacer?

El validador cuenta con la opción OLVIDO DE CONTRASEÑA, en donde el sistema le permitirá revisar el correo electrónico registrado para el envío de la contraseña, allí podrá verificar el correo electrónico. Si lo prefiere puede ingresar uno nuevo y pedir el reenvío de la clave para ingresar al validador. 16. Soy una persona jurídica no gran contribuyente, ¿tengo la obligación de reportar información por el artículo segundo?

Información

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9

Bogotá, Distrito Capital - Colombia

Las personas jurídicas, independientemente de ser o no grandes contribuyentes en Bogotá D.C., que en el año gravable 2014 hayan obtenido ingresos brutos iguales o superiores a ciento nueve millones novecientos cuarenta mil pesos ($109.940.000) m/cte., tendrán la obligación de reportar la información de cada uno de sus proveedores a los que les realizaron compra de bienes y/o servicios en Bogotá cuyo monto anual acumulado de pagos o abonos en cuenta durante 2014 haya sido igual o superior a $5.000.000. 17. Soy una persona natural comerciante que lleva libros de contabilidad y no soy contribuyente del impuesto de industria y comercio. ¿Debo realizar el reporte de información?

Las personas naturales comerciantes, siempre y cuando en el año gravable 2014 hayan obtenido ingresos brutos iguales o superiores a ciento nueve millones novecientos cuarenta mil pesos ($109.940.000) m/cte., están obligadas a reportar la información de cada uno de sus proveedores que les realizaron venta de bienes y/o servicios en Bogotá cuyo monto anual acumulado de pagos o abonos en cuenta durante 2014 sea igual o superior a $5.000.000. 18. ¿Una unión temporal se encuentra en la obligación de realizar el reporte de información? Las uniones temporales, independientemente de ser o no contribuyentes del impuesto de industria y comercio en Bogotá D.C., que en el año gravable 2014 hayan obtenido ingresos brutos iguales o superiores a ciento nueve millones novecientos cuarenta mil pesos ($109.940.000) m/Cte., reportarán la información de cada uno de sus proveedores que les realizaron venta de bienes y/o servicios en Bogotá cuyo monto anual acumulado de pagos o abonos en cuenta durante 2014 sea igual o superior a $5.000.000. 19. ¿Debe reportarse aquellas compras a las que no les realicé retención? El artículo segundo en su parágrafo tercero establece claramente que se deben reportar todas las compras de bienes y/o servicios, independientemente que hayan sido objeto de retención o no. Es decir, que no es requisito el que se les haya practicado retención, porque en todo caso deberán ser incluidas en el reporte de información si cumplen con las condiciones establecidas en el artículo segundo. 20. ¿Debo reportar las importaciones realizadas durante 2014? Las importaciones realizadas directa o indirectamente por el reportante no se informan, pero las compras de bienes y/o servicios realizadas a proveedores en zonas francas de Bogotá si se deben reportar. 21. ¿Toda la información del tercero es obligatoria? Ejemplo: el correo electrónico (Email)

Información

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9

Bogotá, Distrito Capital - Colombia

Sí es obligatoria. Cuando es imposible tener acceso a la información, en el caso específico del correo electrónico, se debe colocar la sigla NA por ser un campo alfanumérico, sólo para el reporte de la vigencia 2014. Tenga presente que la inexactitud en la información suministrada puede originarle sanciones al responsable de reportar la información. 22. ¿Las empresas que están ubicadas en otras ciudades y realizan compras a proveedores de Bogotá, deberán reportar el valor anual de las compras de bienes o servicios?

El artículo segundo establece que debe ser reportada toda la información de cada uno de los proveedores con los que se realizaron compra de bienes y/o servicios en Bogotá durante el año 2014, independientemente de su calidad o no de contribuyentes del impuesto de industria y comercio en Bogotá, teniendo en cuenta las condiciones establecidas en el artículo 2. 23. ¿Qué pasa con los servicios de transporte en donde la ciudad de destino es Bogotá? ¿Se deben reportar los terceros que se encargan de llevar la mercancía hasta Bogotá, como es el caso de la empresa que contrata una empresa de transportes para que distribuya la mercancía a diferentes partes del país? El servicio de transporte se entiende prestado en Bogotá D.C., cuando el despacho de la mercancía se realice en el Distrito Capital, independientemente del lugar de destino de la misma. Se deben reportar los terceros que se encargan del transporte de mercancías únicamente cuando el despacho de las mismas tengan como origen la jurisdicción de Bogotá D.C.

24. ¿Debo reportar los pagos por concepto de salarios?

No, el Decreto 352 de 2002, artículo 35 define la actividad de servicio así: “Actividad de servicio. Es la actividad de servicio, toda tarea, labor o trabajo ejecutado por una persona natural o jurídica o sociedad de hecho, sin que medie relación laboral con quien lo contrata, que genere una contraprestación en dinero o en especie y que se concrete en la obligación de hacer, sin importar que en ella predomine el factor material o intelectual.” En conclusión, los contratos laborales en los cuales la retribución del servicio es el salario, no son una actividad de servicio para efectos del impuesto de industria y comercio, por lo tanto no deberá reportar información de dichos contratos. 25. En las importaciones existen gastos para nacionalizar la mercancía, por ejemplo, pagos que se hacen a empresas como: Agencias de aduanas, transporte, los cuales se llevan como un mayor valor de la importación. Referente al Artículo 2 de compras y servicios, ¿debemos reportar dichas empresas por los servicios que prestan para nacionalizar la mercancía?

Información

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9

Bogotá, Distrito Capital - Colombia

Sí, siempre y cuando corresponda a la realización de compras de bienes y/o servicios en la jurisdicción del Distrito Capital y cumplan con los criterios establecidos en el artículo 2. 26. De los siguientes pagos, ¿cuáles deben ser reportados? a) ¿Los pagos o gastos financieros como bancarios, intereses, otros pagados al sistema financiero como los bancos? Sí, ya que corresponde a un servicio financiero.

b) ¿Los pagos por concepto de impuestos, tasas, estampillas y contribuciones pagadas a las entidades oficiales, distritales, departamentales? No, ya que no corresponde a compra de bienes y/o servicios.

c) ¿Las compras de activos fijos – propiedad planta y equipo? Sí, ya que corresponde a compra de bienes.

d) ¿Los pagos por servicios públicos como agua, luz, gas y teléfono? Sí, porque corresponde a la compra de un servicio y siempre que superen los montos establecidos.

e) ¿Los intereses pagados a personas diferentes al sistema financiero? Sí, ya que corresponde a un servicio.

f) ¿Cómo reporta un consorcio y/o unión temporal los gastos menores (caja menor) cuyos montos no superan los $109.940.000? No deberá reportar cuando el monto anual acumulado de los pagos o abonos en cuenta sean inferiores a cinco millones de pesos ($5.000.000). Se debe tener en cuenta que la condición de los ingresos brutos iguales o superiores a ciento nueve millones novecientos cuarenta mil pesos ($109.940.000) m/Cte, hace referencia a los ingresos de quien debe reportar la información.

g) ¿Honorarios y comisiones? Sí se reportan honorarios y comisiones, siempre y cuando cumplan los montos y demás requisitos determinados en este artículo, como que la compra o servicio se haya realizado en la jurisdicción de Bogotá.

h) ¿Pago de Contribución cafetera pagada a la Federación Nacional de Cafeteros? No, la contribución no es considerada la compra de un bien o servicio.

i) ¿Pago de aportes parafiscales se reportan? No se reportan porque no son considerados como una compra de un bien o servicio.

j) ¿Pago de aportes a salud y pensión, se reportan? No se reportan, porque son considerados aportes, no retribuciones por la compra de un bien o servicio.

k) ¿Los aportes al sistema de seguridad social? No, porque no es considerado como compra de bien o servicio, es una afiliación para tener un derecho.

Información

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9

Bogotá, Distrito Capital - Colombia

l) Los bonos que hacen parte de los salarios de los empleados como bonos de alimentación, combustibles y otros que son comprados a entidades como Bigpass, en caso de reportarse, ¿a quién se reporta? Se debe reportar al proveedor de los bonos.

27. ¿Las entidades inscritas a la propiedad horizontal deben reportar la información del artículo de 2 de la Resolución No. 017158 de 2015? Sí. Las personas jurídicas independientemente que sean o no contribuyentes del impuesto de industria y comercio en Bogotá D.C., siempre que en el año gravable 2014 hayan obtenido ingresos brutos iguales o superiores a ciento nueve millones novecientos cuarenta mil pesos ($109.940.000) m/Cte., tendrán la obligación de reportar la información de cada uno de sus proveedores con los que realizaron compra de bienes y/o servicios en Bogotá cuya suma acumulada durante 2014 haya sido igual o superior a $5.000.000. 28. ¿En el Artículo 2 de la Resolución No. DDI-017158 de 2015 debo reportar los créditos de contrato educativo, los premios otorgados a estudiantes o empleados y el apoyo de sostenimiento a estudiantes? El Artículo 2 de la Resolución se refiere a las compras de bienes y/o servicios que se hayan realizado en la jurisdicción del Distrito Capital en el año 2014. Si para efectuar las operaciones mencionadas se contrató la compra de bienes y/o servicios, deberá reportar la información solicitada en dicho artículo, referente a sus proveedores.

29. ¿Debo reportar los gastos que se pagaron en el año 2014 y eran de años anteriores?

Se deben reportar las compras realizadas durante la vigencia, en este caso, comprendidas desde el 1 de enero de 2014 hasta el 31 de diciembre de 2014, independientemente de la fecha de pago. 30. ¿La cuenta de anticipos que se encuentra en el pasivo se reporta? Para el artículo 3 se debe reportar el valor acumulado anual de las ventas de bienes o servicios realizados, independientemente de los pagos recibidos. 31. Tengo una compra que se hizo en el 2013 pero se hizo la devolución de la misma

en el año 2014. Para el reporte del artículo 2, me indican que debo reportar el valor acumulado de las devoluciones en compras realizadas durante la vigencia reportada.

¿Esta devolución la tengo que reportar en los medios magnéticos de vigencia 2014? ¿O 2013? Puesto que en el 2014 se hizo la devolución pero la compra fue en el 2013.

Información

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9

Bogotá, Distrito Capital - Colombia

De acuerdo con la Resolución DDI-017158 de 2015, debe reportar las devoluciones originadas en compras de la vigencia reportada (2014), teniendo en cuenta que la compra se realizó en 2013, entonces no se debe reportar. 32. ¿Si pagué aquí en Bogotá en el 2014 interés por préstamos a personas naturales,

debo reportar esos pagos? Sí. Deberá reportar los servicios financieros independientemente de la calidad del proveedor (sector financiero o sector real), realizados por el proveedor en la jurisdicción del Distrito Capital, en el año 2014, cuando el monto anual acumulado de los pagos o abonos en cuenta sea igual o superior a cinco millones de pesos ($5.000.000). 33. Teniendo en cuenta que según el parágrafo segundo del artículo segundo no se

deben reportar las compras por importaciones (solamente aquellas realizadas en zonas francas), ¿Los costos de transporte, y el valor pagado a la SIA el cual se constituye como un mayor valor de la importación se debe reportar?

De acuerdo al artículo 2 se debe reportar la compra de bienes y/o servicios en Bogotá o en zona franca ubicada en Bogotá, de modo que si una SIA le prestó servicios en Bogotá a la empresa y los pagos acumulados durante el año superaron $5.000.000 se deberá reportar. 34. ¿Se debe reportar los gastos por concepto de operaciones de Cobertura? Si esos gastos corresponden a compras de bienes y/o servicios en la jurisdicción de Bogotá y cuyo monto sea igual o superior a cinco millones de pesos, acumulados durante la vigencia 2014 se deben reportar. 35. Una persona natural régimen común que ha efectuado compra de acciones a través de un corredor, ¿debe informar estas compras? Si es así, ¿en cabeza de quién se debe informar: del corredor o de la entidad dueña de las acciones? Para efectos del artículo 2 el reportante que compra las acciones deberá suministrar la información de la sociedad que vende dichas acciones. De igual forma, reportará la información del intermediario y el valor de la comisión, siempre que el monto anual acumulado de pagos o abonos en cuenta durante el año gravable 2014 haya sido igual o superior a cinco millones de pesos ($5.000.000). 36. ¿Los pagos por arrendamiento de inmuebles se reportan como servicios? Sí, teniendo en cuenta que los arrendamientos son servicios adquiridos, siempre y cuando cumplan con lo establecido en el artículo segundo y sus parágrafos.

Información

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9

Bogotá, Distrito Capital - Colombia

37. Una persona natural con ingresos superiores a ciento nueve millones novecientos cuarenta mil pesos ($109.940.000) m/Cte. y que recibe para el pago de sus ventas tarjetas débito y crédito, en su información del artículo 2º: ¿debe reportar lo descontado por los bancos por las comisiones que estos les cobran? ¿Estas comisiones se pueden asimilar a un servicio o algo similar? De acuerdo a lo establecido en la Resolución DDI-017158 de 2015 artículo 2, deberá reportar las comisiones pagadas, cuando los pagos acumulados superen los cinco millones de pesos ($5.000.000) por año.

38. ¿Cuáles son los servicios que se deben reportar?

Según el art. 35 del Decreto 352 del Estatuto Tributario Distrital se entiende como actividad de servicio toda tarea, trabajo o labor ejecutado por persona natural o jurídica o por sociedad de hecho, en la que no medie relación laboral con quien lo contrata, que genere una contraprestación en dinero o en especie y que sea una obligación de hacer, sin incidir que en ella predomine el factor material o intelectual. 39. ¿En el caso de personas naturales comerciantes, el pago de arriendos por locales, lo debo reportar? Si el reportante es una persona natural comerciante cuyos ingresos brutos hayan sido iguales o superiores a ciento nueve millones novecientos cuarenta mil pesos ($109.940.000) m/Cte., de acuerdo a lo establecido en la Resolución DDI-017158 de 2015 artículo 2, deberá reportar la información requerida por compras de bienes y/o servicios incluyendo arrendamientos, cuando los pagos acumulados por cada proveedor superen los cinco millones de pesos ($5.000.000) por año. 40. ¿Se incluyen para el reporte del artículo segundo a los grandes contribuyentes? Se encuentran incluidos los Grandes Contribuyentes en forma tácita dentro de las personas jurídicas o excepcionalmente naturales; en este artículo lo que se debe tener en cuenta es que cumpla el tope y las demás características determinadas. 41. ¿Un establecimiento público debe reportar información de Medios Magnéticos? Sí, siempre y cuando cumpla las condiciones establecidas en Resolución la DDI-017158 de 2015. 42. ¿Los valores a reportar son los causados o efectivamente pagados? Ya que el Fondo a 31 de diciembre de 2014 dejó causadas cuentas por pagar, pero su pago efectivo se realizó en los meses de enero y febrero, ¿éstas debo reportarlas? Los valores a reportar son los causados.

Información

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9

Bogotá, Distrito Capital - Colombia

43. ¿Las profesiones liberales se consideran comerciantes para efectos de esta resolución? ¿Quiénes se consideran comerciantes? Se consideran personas naturales comerciantes las personas que desarrollan actividades de comercio, estén o no inscritos en Cámara de Comercio. Las profesiones liberales no se consideran comerciantes, siempre y cuando no desarrollen actividades de comercio. 44. Respecto a los ingresos, somos una entidad pública de orden nacional cuyos

ingresos provienen directamente del Gobierno, Presupuesto General de la Nación. ¿Estos ingresos se deben reportar en el artículo tercero, aunque nosotros no ejercemos ninguna actividad lucrativa por venta ni de bienes ni de servicios?

No están obligados a reportar en el artículo tercero. 45. ¿Debo reportar el artículo tercero, siendo una persona natural perteneciente al

régimen simplificado? El artículo tercero de la Resolución establece claramente: Las personas naturales pertenecientes al régimen común, que durante el año gravable 2014 hayan recibido ingresos brutos iguales o superiores a quinientos millones de pesos ($500.000.000) deberán suministrar la información de cada una de las personas o entidades de quienes recibieron ingresos o abonos en cuenta por un valor acumulado igual o superior a veinte millones de pesos ($20.000.000), por la venta de bienes y/o servicios en la jurisdicción del Distrito Capital durante el año gravable 2014. Así las cosas, las personas naturales pertenecientes al régimen simplificado no tienen la obligación de reportar este artículo. 46. ¿Una persona jurídica debe reportar el artículo tercero? Sí. Las personas jurídicas, consorcios, uniones temporales, sociedades de hecho y personas naturales comerciantes, que durante el año gravable 2014 hayan recibido ingresos brutos superiores a quinientos millones de pesos ($500.000.000) deberán suministrar la información de cada una de las personas o entidades de quienes recibieron ingresos o abonos en cuenta por un valor acumulado igual o superior a veinte millones de pesos ($20.000.000), por la venta de bienes y/o servicios en la jurisdicción del Distrito Capital durante el año gravable 2014. 47. Las entidades financieras tienen una depuración especial para obtener el ingreso neto gravable. ¿Para reportar el artículo 3 se tiene en cuenta la depuración o la totalidad de los ingresos? La información se toma sobre la totalidad de los ingresos por la venta de bienes y/o servicios. 48. Nosotros únicamente tenemos un establecimiento de comercio, la totalidad de nuestros ingresos los reportamos en Bogotá, ¿es necesario por lo tanto que cuadre lo reportado con las declaraciones de ICA y ReteICA?

Información

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9

Bogotá, Distrito Capital - Colombia

No, no es necesario que los reportes coincidan. 49. Recibí unos ingresos por comisiones del exterior sobre los cuales pagué ICA y los declaré como ingresos en Bogotá. ¿Debo incluirlos como ingresos más el IVA en los medios magnéticos? Sí, si dichas comisiones provienen de servicios prestados en Bogotá, debe reportarlas en medios magnéticos sin incluir el IVA, independientemente de que el cliente sea extranjero. 50. Los ingresos por recuperación de gastos, por diferencia en cambio, el ingreso por recuperación de provisiones, ¿se deben reportar? Los ingresos a los que hace referencia en la consulta, no se deben reportar, solamente debe reportar los que se originan en la venta de bienes y/o servicios realizados en Bogotá. 51. Si los ingresos propios no superan el tope de los $500.000.000, pero existe un contrato de cuentas en participación, y al sumar los ingresos en este caso sí superan el tope del artículo 3º, ¿se debe reportar? El artículo 3º establece como reportantes a quienes hayan recibido ingresos iguales o superiores a $500.000.000 durante el año gravable 2014. Es decir, que no se tiene en cuenta el origen de los ingresos o si estos fueron operacionales o no, se debe tener en cuenta el valor registrado en la cuenta 4 Ingresos o lo registrado en declaración de renta como ingresos brutos. De acuerdo con lo anterior, si el consultante cumple con los topes de ingreso requeridos, debe cumplir lo establecido en el parágrafo 3 del artículo 3. 52. ¿Todos los agentes de retención deben reportar el artículo cuarto? Sí, todas las personas o entidades que hayan practicado retenciones a título del impuesto de industria y comercio para la ciudad de Bogotá durante 2014 están en la obligación de realizar el reporte de información. 53. ¿Cuál es la cuantía mínima para realizar el reporte por el artículo cuarto? En el artículo cuarto NO existe monto mínimo de retenciones para reportar, es decir, se debe reportar sin importar el monto retenido. 54. ¿Debo reportar todas las retenciones que practiqué durante 2014 incluyendo las realizadas para otros municipios? El artículo cuarto únicamente solicita que se reporte las retenciones a título de industria y comercio practicadas a favor del Distrito Capital. Esto quiere decir que si se practicaron

Información

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9

Bogotá, Distrito Capital - Colombia

retenciones para una jurisdicción diferente a la ciudad de Bogotá, éstas no se incluyen dentro del reporte de información por el artículo cuarto. 55. Si en el artículo cuarto debo incluir a un sujeto de retención a quien le practiqué durante el año 2014 retenciones por diferentes tarifas ¿cómo debo reportarlo? Se debe reportar a este sujeto tantas veces como tarifas le hayan practicado durante 2014. Es decir, que si a un sujeto de retención se le practicó retenciones por 9.66 y 11.04 este sujeto será incluido dos veces en el reporte; una con la información correspondiente a las operaciones con tarifa 9.66 y otra con la información correspondiente a las operaciones con tarifa de 11.04. 56. ¿Se deben reportar los ICAs asumidos por el agente de retención? Se debe reportar las retenciones asumidas con la información del sujeto de retención independientemente de que el agente retenedor las haya asumido. 57. Habíamos asumido que la columna de retenciones ahora debía contener el valor

neto de los montos retenidos; es decir, descontando el valor de las devoluciones efectuadas. Si esto es correcto, no nos queda claro cómo deben manejarse las devoluciones correspondientes a vigencias anteriores. ¿Las devoluciones tampoco se deben tener en cuenta en la columna de los montos retenidos?

Sí debe contener el valor neto de los montos retenidos, correspondiente al año que se reporta. Para el caso de devoluciones practicadas en el año 2014 de retenciones realizadas en el año 2013, estas deben ser demostradas puntualmente en procesos de fiscalización, por lo que no deben ser reportados. 58. ¿Debe reportarse devoluciones de retenciones de la vigencia 2014? ¿Cómo debe

reportarse la base de la devolución y la devolución? Sí deben descontarse las devoluciones. En el campo “base de retención”, se escribe la base de retención sobre la que se hizo efectivamente la retención durante el año 2014. En el campo “monto retenido anual” se escribe el valor anual del monto que se retuvo efectivamente, o sea que si se practicaron devoluciones de retenciones del año 2014 se deben descontar. 59. ¿Todo aquel a quien le hayan practicado retención de industria y comercio durante 2014 debe reportar a sus agentes de retención? El artículo sexto es muy específico al establecer que solamente están en la obligación de realizar el reporte de información los contribuyentes del impuesto de industria y comercio pertenecientes al régimen común.

Información

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9

Bogotá, Distrito Capital - Colombia

60. ¿Un comerciante que recibe pagos por tarjeta débito o crédito mediante datáfono debe realizar el reporte de información por el artículo quinto? No debe realizar el reporte, ya que el artículo quinto solamente deben reportarlo las entidades emisoras de tarjetas, sus asociaciones, entidades adquirientes o pagadoras que practiquen la retención de industria y comercio. Teniendo en cuenta que el comerciante realiza operaciones de venta con la tarjeta y no es una entidad emisora, asociación o entidad pagadora y que tampoco realiza retenciones conforme lo previsto en el Decreto 472 de 2002 no está en la obligación de realizar el reporte de información por el artículo quinto. 61. ¿Cuál es el monto mínimo a reportar en el artículo sexto? El artículo sexto no tiene monto mínimo, es decir, que los obligados a realizar el reporte por el artículo sexto, lo harán sin consideración al monto de las retenciones que les hayan sido practicadas. En tal sentido, quien cumpla con la condición de ser sujeto de retención por industria y comercio perteneciente al régimen común, reportará a todos sus agentes de retención independientemente de la cuantía que le haya sido descontada.

62. ¿El consorcio debe reportar las retenciones que le practicaron, o este reporte se encuentra bajo la responsabilidad de los consorciados? El objetivo del artículo sexto es obtener información frente a los Agentes de Retención, por lo tanto en cabeza del consorcio recae la obligación de reportar este artículo. 63. ¿Los consorcios deben reportar el artículo sexto para el año 2014? El parágrafo del artículo 6 indica que para el caso de los consorcios y uniones temporales: quien cumplió con la obligación de expedir factura dentro de la forma contractual es quien tiene la obligación de reportar la información.

64. Si tengo un encargo fiduciario constituido por 10 personas, ¿los datos y los

ingresos de estas 10 personas se repetirían en las 3 columnas de: nombre del patrimonio, nombre del fideicomitente y beneficiario? ¿Irían 10 filas que sumadas darían el total de ingresos del encargo?

De acuerdo con el número de fideicomitentes y/o beneficiarios, se repetirán los campos correspondientes a la información del encargo fiduciario o patrimonio autónomo. El valor total de ingresos del encargo fiduciario debe repetirse tantos fideicomitentes y/o beneficiarios se reporten, y el valor de ingresos del fideicomitente y/o beneficiario se reporta por separado para cada uno de ellos. 65. ¿Cómo se debe reportar en la columna de beneficiarios cuando existe más de un

Fideicomitente y sólo uno de ellos es Beneficiario? Se repite el beneficiario tantas veces como fideicomitentes existan.

Información

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9

Bogotá, Distrito Capital - Colombia

66. ¿Cómo se debe reportar en la columna de beneficiarios cuando existe más de un

Fideicomitente y un solo beneficiario distinto a los Fideicomitentes?

Se repite el caso anterior, independientemente de que el beneficiario sea o no fideicomitente.

67. ¿Cómo se debe reportar en la columna de Fideicomitente cuando existe sólo un

Fideicomitente y varios beneficiarios? Se repite el fideicomitente tantas veces como beneficiarios existan. 68. Nuestra empresa utiliza sistema de facturación POS, por medio del cual no es

posible identificar el Nit del tercero a quien se vende, ni tampoco identificar si el tercero desconocido supera los $20.000.000 de cuantía mínima que exige el artículo 3 de la resolución.

En relación con la facturación por máquina registradora POS con el Software autorizado por la DIAN (SAF) dentro de los requisitos de la tirilla, se encuentra el registro de los apellidos y nombres o razón social y NIT del adquiriente de los bienes y/o servicios, y la discriminación del IVA. Si se trata de facturación por máquina registradora POS sin el (SAF), debe reportar aquellas ventas donde el comparador desea utilizar la factura o documento equivalente como prueba para efectos de los impuestos descontables, la cual exige la discriminación del IVA en las tirillas de la registradora o factura y los apellidos y nombres o razón social y NIT del adquiriente de los bienes y/o servicios. 69. En el concepto 3 compra de bienes y servicios del artículo 2, ¿qué valor debo

ingresar aquí? ¿Se refieren a esos proveedores a los que les compramos servicios y bienes? ¿se debe unificar el valor?

El concepto 3 compra de bienes y servicios, relacionado en el anexo técnico, hace referencia a la compra de bienes y servicios cuando se realizan pagos al mismo proveedor por concepto de venta de bienes y servicios en una o más operaciones. No obstante, si el reportante ya tiene discriminado el valor pagado por cada uno de los conceptos puede registrar al mismo proveedor dos veces con cada concepto o puede realizar un solo registro con el valor consolidado. El artículo 3 tiene las mismas condiciones enunciadas anteriormente. 70. ¿En el artículo 2, una compra de un CDT y de carteras colectivas las puedo incluir

en el campo del concepto de pago como compra de bienes o como compra de servicios?

Información

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9

Bogotá, Distrito Capital - Colombia

Si se está realizando la compra del CDT o de la inversión, se reporta como compra de bienes. Si se está pagando unos intereses u otros servicios financieros como comisiones corresponden a servicios. 71. Para el reporte del artículo 3, la venta de inversiones, ¿es venta de servicios? En cuanto a la venta de inversiones, estas corresponden a la venta de bienes; cuando se trata de intereses, rendimientos y/o utilidades, estos corresponden a servicios. 72. Somos una inmobiliaria, ¿en qué formato debo reportar los arriendos que pagan

los inquilinos? De acuerdo con lo contemplado en el artículo 3º de la resolución DDI017158 de 2015, si los ingresos recibidos son de un tercero (propietario del inmueble), estos se deben registrar en el ítem “CONCEPTO DEL INGRESO” con el numeral 4. Venta realizada para terceros” Adicionalmente, deberá reportar lo requerido en el artículo 10 Información de ingresos recibidos para terceros, siempre y cuando se cumplan los criterios establecidos en dicho artículo. 73. ¿Esos mismos valores debo reportarlos en el artículo 10 con el NIT de los

propietarios (mandantes)? En el artículo 10 se debe reportar al mandante (propietario del inmueble) y el valor del ingreso recibido para él como mandante. 74. Las retenciones que hacemos en nombre de los inquilinos, que de igual forma se

lo trasladamos a los propietarios, ¿en qué artículo los debo reportar? Las retenciones de ICA que practican los agentes de retención a nombre propio o a nombre del mandante deben reportarlas en el artículo 4, teniendo en cuenta lo contemplado en el Parágrafo 2º del mismo artículo. 75. Nuestra empresa tiene su domicilio principal en la ciudad de Bogotá. Para el año

2014 la empresa distribuyó dividendos sobre los cuales no practicamos ningún tipo de retención, ¿se deben reportar en el artículo 2 los dividendos pagados a los socios cuyo domicilio se encuentra en la ciudad de Bogotá?

De acuerdo con lo contemplado en la resolución DDI 017158 de 2015, para el artículo 2º que corresponde al reporte de todas las compras de bienes y/o servicios, los dividendos pagados a los socios por parte de las empresas, no se deben reportar por estas como una compra, aunque estos estén gravados con el Impuesto de Industria y Comercio. 76. La base que se reporta a la DIAN para los servicios de vigilancia y aseo en medios

magnéticos nacionales es el valor de AIU, no el valor del servicio antes de IVA,

Información

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9

Bogotá, Distrito Capital - Colombia

¿cuál es el valor que se debe reportar en medios magnéticos distritales para que no haya inconsistencia entre lo nacional y lo distrital?

Para efectos de la Resolución DDI-017158 de 2015 en el artículo 2 se debe reportar el valor total del servicio pagado y no el AIU. 77. ¿Los ingresos por ganancias ocasionales son gravados con ICA y se deben

reportar en medios magnéticos? De acuerdo a lo estipulado en el Decreto 352 de 2002 artículo 32 Hecho generador del impuesto de ICA está constituido por el ejercicio o realización directa o indirecta de cualquier actividad industrial, comercial o de servicios en Bogotá, ya que se cumplan de forma permanente u ocasional, en inmueble determinado, con establecimiento de comercio o sin él. De tal forma, que si se refiere a las ganancias ocasionales establecidas en el Estatuto Tributario Nacional para efectos del impuesto de Renta como son: la utilidad en la enajenación de activos fijos poseídos de dos años o más, utilidades originadas en la liquidación de sociedades, las provenientes de herencias, legados y donaciones, ganancias por loterías, premios, rifas, apuestas y similares, etc. Dichas ganancias no encuadran dentro del hecho generador del impuesto de ICA. No obstante, si realizó venta de activos fijos en Bogotá en cumplimiento a lo establecido en la Resolución DDI-017158 de 2015, deberá reportar el artículo 3 “Información de ingresos recibidos”. 78. Si una Empresa hace parte de consorcios y por estos obtiene unos ingresos

según porcentaje de participación; dentro del contenido del artículo 3 de esta Empresa, ¿se deben reportar también los ingresos recibidos por los consorcios según porcentaje de participación? ¿O debo tener en cuenta lo que estipula el parágrafo 3 del Art. 3 que en caso de los consorcios la obligación de reportar la información estará en cabeza de quien deba cumplir la obligación de expedir factura? ¿Entonces los ingresos los debe reportar individualmente el consorcio cuando estos se obtienen dentro del distrito capital?

Para los artículos 2º,3º,4º y 6º deberá reportar para los casos de consorcios quien deba cumplir con la obligación de expedir la factura dentro de la forma contractual. Es decir, que si el consorcio fue quien facturó será el único responsable de reportar la información. Por lo tanto, no lo debe hacer cada uno de los consorciados. Para determinar los ingresos a reportar debe tener en cuenta los parágrafos que son parte integral del artículo 3º. 79. Bajo qué concepto se deben reportar los siguientes pagos:

Rendimientos Financieros

Información

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9

Bogotá, Distrito Capital - Colombia

Diferencia en Cambio Dividendos y participaciones Venta de acciones poseídas por menos de dos años Recuperaciones de gastos y de provisiones Indemnizaciones

Se debe tener en cuenta que en el artículo 2 de la Resolución DDI 017158 DE 2015, se debe reportar únicamente a los proveedores por compra de bienes y servicios realizados en Bogotá, cuyo pago acumulado sea igual o superior a $5.000.000: Rendimientos Financieros: Concepto servicios Diferencia en Cambio: No se reporta Dividendos y participaciones: No se reporta Venta de acciones poseídas por menos de dos años: Compra de bienes Recuperaciones de gastos y de provisiones: No se reporta Indemnizaciones pagadas por el consultante Art. 2: No se reporta ya que a quien se le está pagando la indemnización no es su proveedor de bienes o servicios Para el caso del artículo 3 si el consultante recibe ingresos por indemnizaciones entonces: Si la indemnización corresponde a lucro cesante, el concepto ingreso dependerá de la actividad que se esté indemnizando, si corresponde a daño emergente no se reporta. 80. ¿Las pólizas de seguros de áreas comunes en copropiedades se deben reportar

en el artículo 2 como compra de servicios? De ser así, ¿se debe reportar el valor llevado al gasto o el valor de lo que costó la póliza independientemente del periodo en el que se va a amortizar?

Ej. Se adquirió una póliza en junio de 2014 y tiene vigencia de junio de 2014 a junio de 2015, su valor fue de $10.000.000 ¿qué valor se debe reportar? ¿Los $10.000.000 o los $5.000.000 que se llevarían al gasto en 2014?

Se debe reportar el valor total pagado durante la vigencia 2014, independientemente de su periodo de amortización. 81. ¿En el artículo 2 se deben reportar los viáticos permanentes que se le cancelaron

a los contratistas y funcionarios en el año 2014, al igual que los viáticos temporales?

En el artículo 2 se debe reportar a los proveedores de bienes y/o servicios realizados en Bogotá D.C., cuyos pagos acumulados sean iguales o superiores a $5.000.000 durante el año gravable 2014. Por lo anterior, no se deben reportar los pagos realizados a empleados o contratistas por concepto de viáticos.

Información

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9

Bogotá, Distrito Capital - Colombia

82. ¿Cómo se debe realizar el reporte de medios magnéticos de las carteras

colectivas, debido a que no son responsables de ICA? De acuerdo con la Resolución DDI 017158 de 2015, los reportantes pueden ser o no contribuyentes de ICA, solo deben tener en cuenta el cumplimiento de lo estipulado en la Resolución. Por lo anterior, para el reporte de la información deben registrarse en el validador con su propio Número de Identificación Tributaria (NIT). 83. ¿En el artículo 3 debo reportar lo siguiente?

Intereses recibidos de CDT’s que superan los $20.000.000 Ingresos por dividendos que superan los $20.000.000 Ingresos por actividades conexas que superan los $20.000.000

Intereses recibidos de CDT’S: De acuerdo con lo contemplado en la ficha técnica del anexo Nº 1., se debe reportar en el ítem “CONCEPTO DEL INGRESO” con el numeral 1. Venta de servicios Ingresos por dividendos: Para una empresa inversionista, se debe reportar en el ítem “CONCEPTO DEL INGRESO” con el numeral 1. Venta de servicios Ingresos por actividades conexas: Si se trata de la venta de bienes (CDT, Acciones, etc.), se debe reportar en el ítem “CONCEPTO DEL INGRESO” con el numeral 2. Venta de bienes movibles. Si se trata de ingresos por intereses, rendimientos, utilidades, se debe reportar en el ítem “CONCEPTO DEL INGRESO” con el numeral 1. Venta de servicios. 84. Para el caso de los Fondos en Administración, ¿cómo se deben reportar los

gastos y los ingresos? Los gastos se deben reportar de acuerdo a lo estipulado en el artículo 2 y los ingresos de acuerdo al artículo 3 de la Resolución DDI 0017158 de 2015. Adicionalmente, deberá reportar lo requerido en el artículo 10 Información de ingresos recibidos para terceros, siempre y cuando se cumplan los criterios establecidos en dicho artículo. 85. ¿Para los contratos de leasing se reportan únicamente los pagos de las cuotas

más los intereses? Se debe reportar los intereses, canon y el valor residual pagado por el bien si fuera el caso, realizados a la compañía de Leasing por el servicio prestado en Bogotá.

Información

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9

Bogotá, Distrito Capital - Colombia

86. Si una empresa tiene operación por contratos de mandato y realiza compras que después se trasladan mediante cuenta de cobro al cliente (mandante), ¿en qué concepto se reportan estas compras?

De acuerdo con lo contemplado en el artículo 2º de la Resolución DDI 017158 de 2015, las compras realizadas para terceros en contrato de mandato se reportan en el ítem “CONCEPTO PAGO” con el numeral 4. Compra realizadas para terceros” 87. Al realizar una devolución a un proveedor, también se genera devolución de los

impuestos retenidos en el momento de la compra, si hubo una devolución a un proveedor en 2014, razón por la cual se le devolvieron las retenciones aplicadas a esta compra por el equivalente a la devolución y durante este periodo no se le hicieron más compras a este proveedor, como en los anexos que se reportan en medidos distritales no aceptan valores negativos, pero se trata de un menor valor de las retenciones practicadas en 2014, ¿cómo se reporta este valor?

Las retenciones que se deben reportar son las efectivamente practicadas en Bogotá, en el caso de que se haya practicado una retención de ICA pero esta fue devuelta al sujeto pasivo, no se debe reportar. 88. ¿Cómo se reportan las retenciones practicadas por un agente de retención donde

se aplicaron diferentes tarifas para el mismo proveedor? El agente retenedor debe incluir varios registros para el mismo proveedor de acuerdo a la cantidad de tarifas aplicadas. 89. Somos una empresa que tiene como objeto social construcción y venta de

apartamentos. En los conceptos del ingreso no veo uno que se adecue a venta de bienes inmuebles. La incluyo con concepto 2. Venta de bienes movibles ó 5. Venta de activos fijos. Aunque ni es un activo movible ni es activo fijo. Como lo reporto?”

Por ser el objeto social de la empresa la venta de apartamentos, en el concepto del ingreso se debe registrar la venta de bienes movibles. Para los efectos de lo anterior, se puede recurrir a la definición dada en el artículo 60 del Estatuto Tributario Nacional, Decreto 2053 de 1974 de la naturaleza de los activos, en particular de los activos enajenados, cuyo texto es el siguiente: “Son activos movibles los bienes corporales muebles o inmuebles y los incorporales que se enajenan dentro del giro ordinario de los negocios del contribuyente e implican ordinariamente existencias al principio y al fin de cada año o período gravable.” 90. En un contrato de leasing, se cuenta con un bien o activo sobre el cual (2)

proveedores intervienen en la entrega del bien, el primero entrega el vehículo y el segundo la carrocería para éste mismo. El contrato establece un valor total, donde se incluye los cobros realizados por cada uno de los proveedores. Sobre

Información

Sede Administrativa: Carrera 30 Nº 25-90 - Código Postal 111311 Dirección de Impuestos de Bogotá: Avenida Calle 17 Nº 65B-95 - Código Postal 111611 Teléfono (571) 338 5000 • Línea 195 [email protected] • Nit. 899.999.061-9

Bogotá, Distrito Capital - Colombia

éste monto acumulado, se determina el canon mensual que el cliente cancelo durante el 2014. ¿Se debe reportar un movimiento por cada proveedor del bien, asociado a un mismo contrato de leasing?, de ser positiva la respuesta, que valores se deben diligenciar en los campos monetarios “Valor canon” “Valor opción de adquisición”?, ¿Se deben proporcionar dichos montos de acuerdo al valor total del bien?

Se debe reportar un registro por cada proveedor del bien, en tal caso se repetirá la información del bien de acuerdo al número de proveedores. En los campos “Valor canon” y “Valor opción de adquisición” se deben colocar los valores por cada uno de los bienes relacionados en el contrato de Leasing.

91. Algunos contratos de leasing se han constituido con múltiples bienes y/o activos (vehículos, inmuebles y muebles, inmuebles y maquinaria, etc.), asociados al mismo número de contrato de leasing; donde el cliente cancela un canon mensual por la totalidad del contrato. ¿Se deben relacionar cada bien y/o activo que contenga el contrato de leasing y detallar de forma independiente por cada uno, el valor del bien, el valor del canon y la descripción del bien? Para el caso del valor del canon ¿Se debe proporcionar dicho monto de acuerdo al valor de cada bien incluido en el contrato? Se deben relacionar cada bien y/o activo que contenga el contrato de leasing y detallar de forma independiente por cada uno, el valor del bien, el valor del canon y la descripción del bien

92. Como reportar la información cuando los proveedores del bien son varias personas naturales o jurídicas?, es decir puede que los proveedores sean 5 personas para un mismo Inmueble objeto de contrato de leasing, entonces como se debe registrar la información en estos casos? Se registra a una sola de las personas proveedoras o a todas?. Se debe reportar a todos y cada uno de los proveedores en registros independientes.