prácticas prometedoras para iniciativas fiscales que cubran metas de ... · una agencia...

TRANSCRIPT

Prácticas prometedoras para iniciativas fiscales que cubran metas de desarrollo

sostenible

Un estudio de caso de los EE. UU. de la auditoría de GAO del Programa de Crédito Fiscal para Viviendas

de Bajos Ingresos (LIHTC)

Página 1

Oficina de Responsabilidad del Gobierno

• Quiénes somos: una agencia independiente, no partidaria, en la rama legislativa del gobierno federal

• Qué hacemos: examinar cómo se gastan los dólares de los contribuyentes y asesorar a los legisladores y jefes de agencias sobre las formas de lograr que los gobiernos funcionen mejor

• Resultados recientes: se identificaron $74,7 mil millones en ahorros en 2015—por cada $1 de nuestro presupuesto, se devolvieron $134 a los contribuyentes. También se identificaron 1.286 formas de mejorar el gobierno

Página 2

Descripción

• Antecedentes: Vivienda accesible de los EE. UU. y

LIHTC • Auditoría de GAO del programa de LIHTC: Hallazgos y

recomendaciones de mejoras • Prácticas prometedoras a considerar al diseñar o

implementar iniciativas fiscales

Página 3

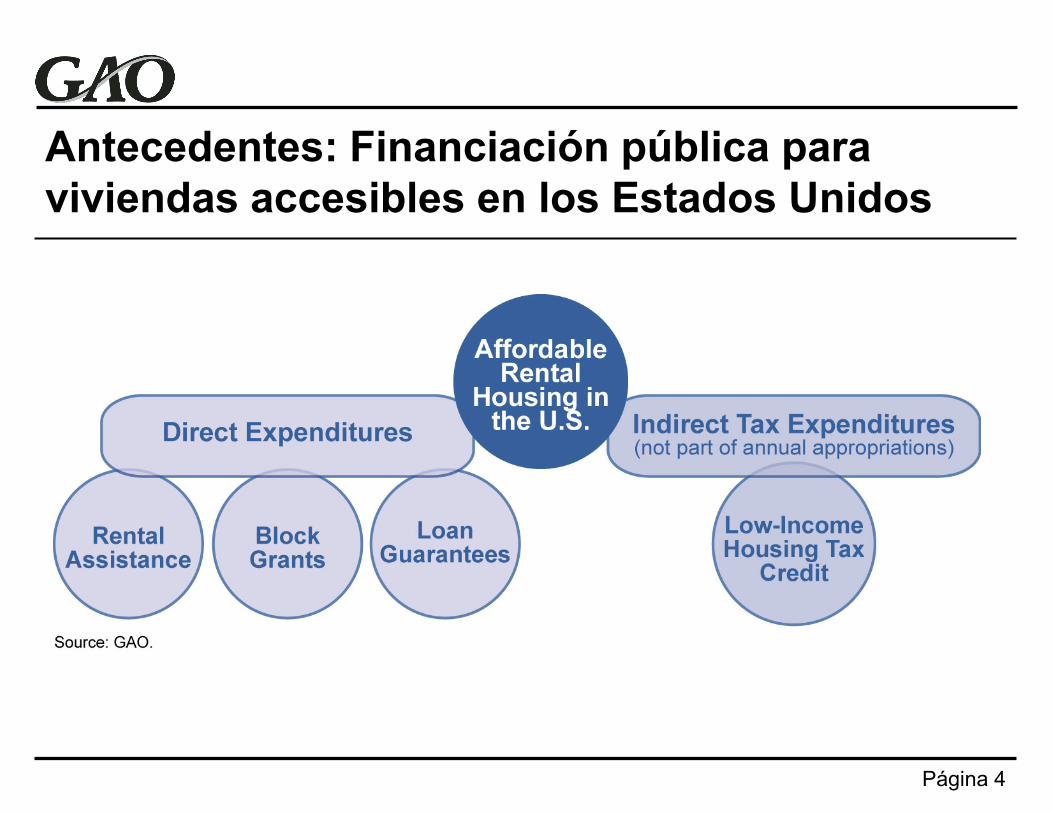

Antecedentes: Financiación pública para viviendas accesibles en los Estados Unidos

Página 4

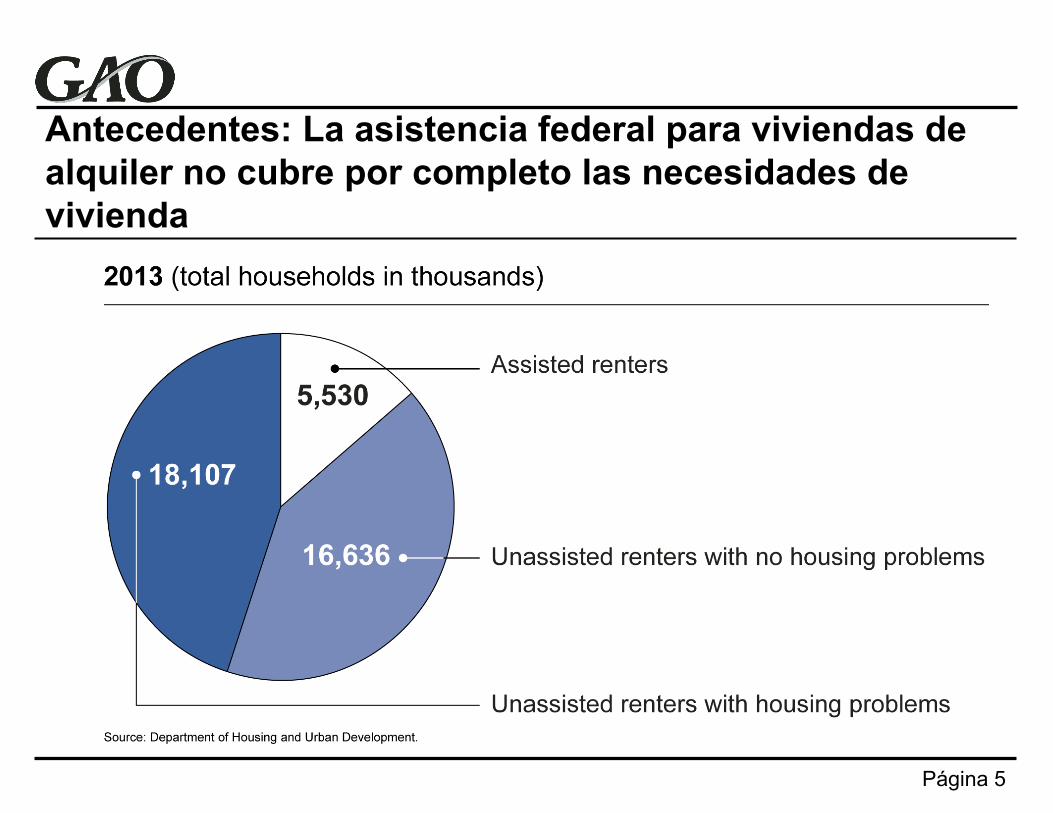

Antecedentes: La asistencia federal para viviendas de alquiler no cubre por completo las necesidades de vivienda

Página 5

Antecedentes: ¿Qué son las iniciativas fiscales?

• También conocidas como programas de gastos impositivos,

estas iniciativas son reducciones a la carga fiscal de las personas o corporaciones

• Pueden usarse con diferentes objetivos de políticas, incluido el fomento del desarrollo económico en áreas necesitadas y la financiación de la educación post-secundaria.

• Los ingresos no obtenidos pueden ser de la misma magnitud o mayores que el gasto federal relacionado en algunas áreas de la misión Página 6 Fuente: GAO, Tax Expenditures: Background and Evaluation Criteria and Questions, GAO-13-167SP (Washington, D.C: 29 de

noviembre de 2012).

Antecedentes: Atributos de las iniciativas fiscales En comparación con otros programas de gastos, las iniciativas fiscales: • Pueden incentivar, en lugar de requerir o prohibir, una acción/actividad

deseada • Pueden agregarse a la ley existente y llevarse a cabo por la estructura

administrativa

• Resultan en una participación limitada de la agencia federal responsable; el beneficiario del impuesto es responsable de reclamar el beneficio

• No se incluyen en el proceso regular de revisión del presupuesto ni están

sujetas a supervisión periódica

Página 7 Fuente: Adaptado de Christopher Howard: “Tax Expenditures” en Tools of Government: A Guide to the New Governance, ed. Lester M. Salamon (Nueva York: Oxford University Press, 2002), 410-444.

Antecedentes: Ventajas y desventajas potenciales de los gastos fiscales frente a los programas de gastos

Página 8 Fuente: Análisis de GAO de la Oficina de Administración y Presupuesto, Perspectivas analíticas, presupuesto del gobierno de los Estados Unidos, año fiscal 2013 (Washington, D.C.: 2012).

Herramienta de política

Ventajas posibles Desventajas posibles

Gastos en impuestos

Los beneficios están ampliamente disponibles Un beneficio o incentivo relacionado con los ingresos puede administrarse a través de una agencia de recaudación fiscal con un costo relativamente bajo Puede simplificar el funcionamiento del sistema impositivo (por ej., un umbral para ganancias de capital por la venta de una residencia por debajo del cual no se aplican impuestos) La variedad de tipos de gastos fiscales permite mayor flexibilidad

Es difícil aplicarlos sin un requisito de presentación del impuesto a las ganancias o una baja carga fiscal Puede aumentar la complejidad del sistema fiscal En general no permite el mismo grado de autonomía de la agencia que los programas de gastos

Programa de gastos

Puede estar específicamente destinado a familias de bajos ingresos no sujetas al impuesto a las ganancias Más adecuado para los programas de financiación cuando se garantiza la provisión directa por el gobierno federal, como las fuerzas armadas y el sistema de justicia Puede recibir una mayor supervisión de año a año Proporciona flexibilidad para el diseño de políticas

Puede basarse menos en incentivos económicos y disposiciones del mercado privado, reduciendo la eficiencia de algunas metas Puede responder con menor rapidez a las condiciones económicas cambiantes

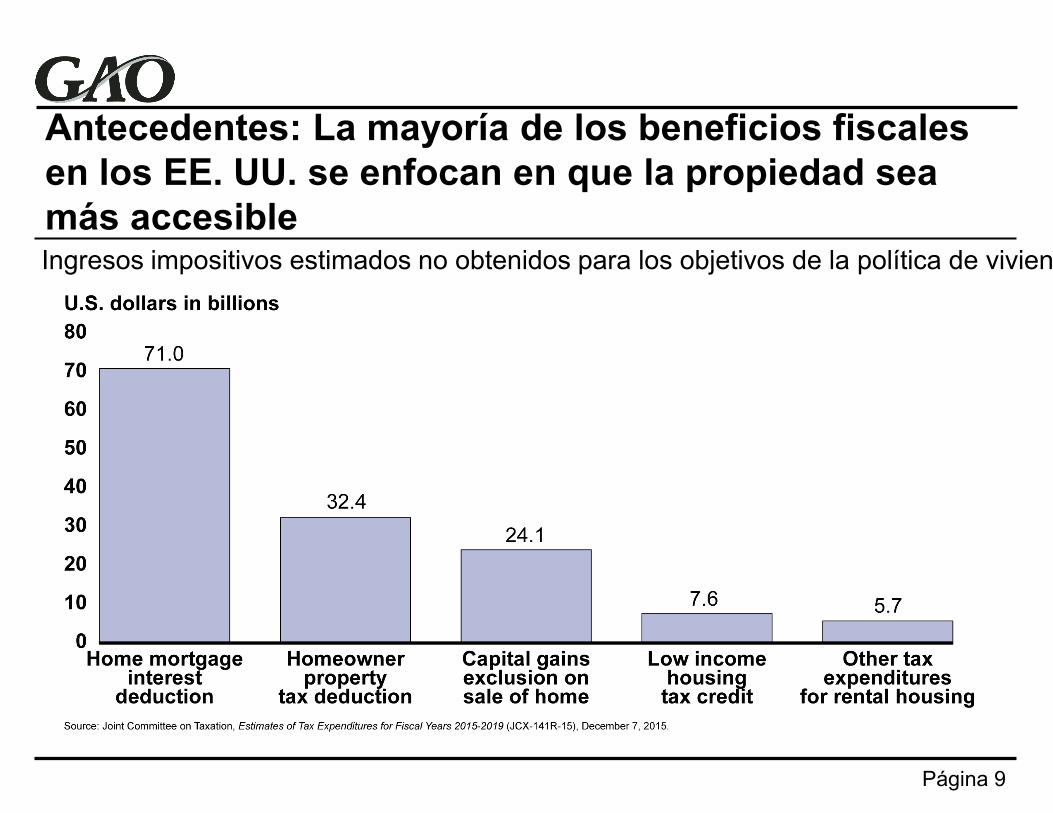

Antecedentes: La mayoría de los beneficios fiscales en los EE. UU. se enfocan en que la propiedad sea más accesible

Página 9

Ingresos impositivos estimados no obtenidos para los objetivos de la política de vivien

Antecedentes: LIHTC por los números

• En 2015, casi $8 mil

millones en ingresos no obtenidos

• Desde su creación (1986), financió casi 2,8 millones de unidades de renta

Página 10 Fuente: Oficina de los EE. UU. de Administración y Presupuesto y Consejo Nacional de Viviendas Multifamiliares.

Propiedad urbana de LIHTC en Sacramento, California

Propiedad urbana de LIHTC en Reno, Nevada

Antecedentes: Ejemplos adicionales de LIHTC

11

Propiedad rural de LIHT en Shiprock, Nuevo México

Propiedad rural de LIHT en Lamont, California

Página 12

Auditoría de GAO del programa de LIHTC

Objetivos de la auditoría

1. Describir cómo se administra el programa de LIHTC

2. Evaluar los procesos para supervisar el programa de LIHTC

3. Comparar la administración de los demás programas de crédito fiscal con el LIHTC

Página 13

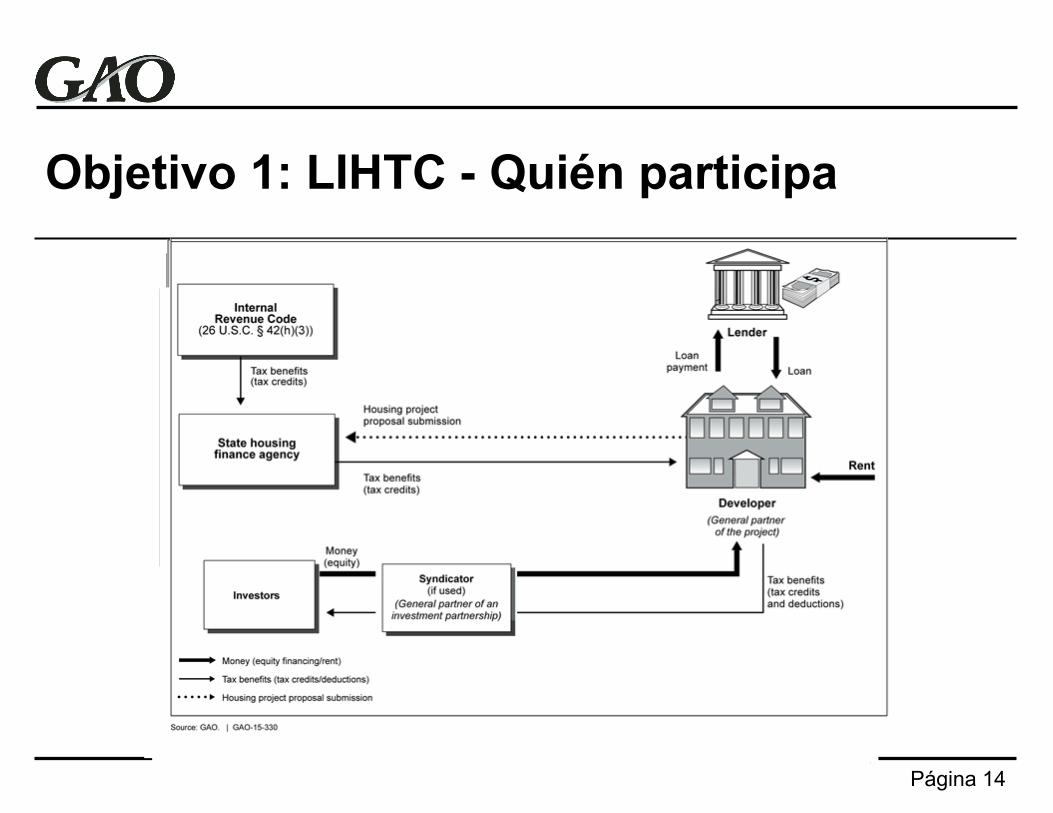

Objetivo 1: LIHTC - Quién participa

Página 14

Objetivo 1: El LIHTC es administrado por el gobierno de los EE. UU. y el gobierno estatal • La agencia federal de recaudación fiscal (Servicio de

Ingresos Internos) proporciona orientación regulatoria y supervisión al programa de LIHTC

• Las agencias estatales son responsables de otorgar

créditos fiscales y controlar los proyectos

• Los proyectos de LIHTC con frecuencia usan múltiples fondos federales y privados Otras entidades gubernamentales y el sector privado

pueden realizar una supervisión adicional

Página 15

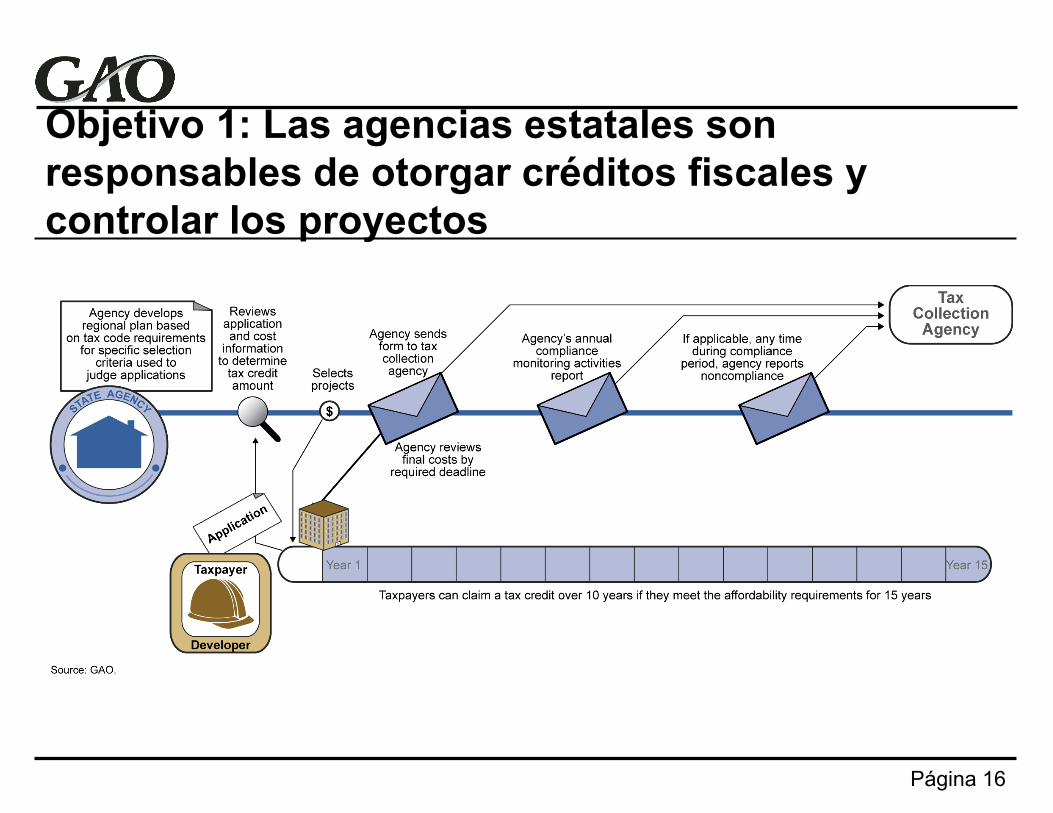

Objetivo 1: Las agencias estatales son responsables de otorgar créditos fiscales y controlar los proyectos

Página 16

Objetivo 2: La agencia de recaudación fiscal realizó un monitoreo mínimo • Revisión limitada de los planes de desarrollo de las

agencias estatales

• Auditorías mínimas de las agencias estatales para asegurar que se observen las reglamentaciones y pautas federales Realizó siete revisiones estatales desde 1986

Página 17

Objetivo 2: Falta de objetivos y medidas del rendimiento

Agencia de recaudación fiscal: • No recopiló información para evaluar el programa

• Se enfocó en el cumplimiento impositivo, no en la

evaluación del programa

Página 18

Objetivo 2: Datos disponibles limitados en el programa • Datos no confiables para evaluar problemas de

cumplimiento identificados por agencias estatales

• Los problemas legales impidieron que se comparta la información entre la agencia de recaudación fiscal y otras agencias federales

Página 19

Página 20

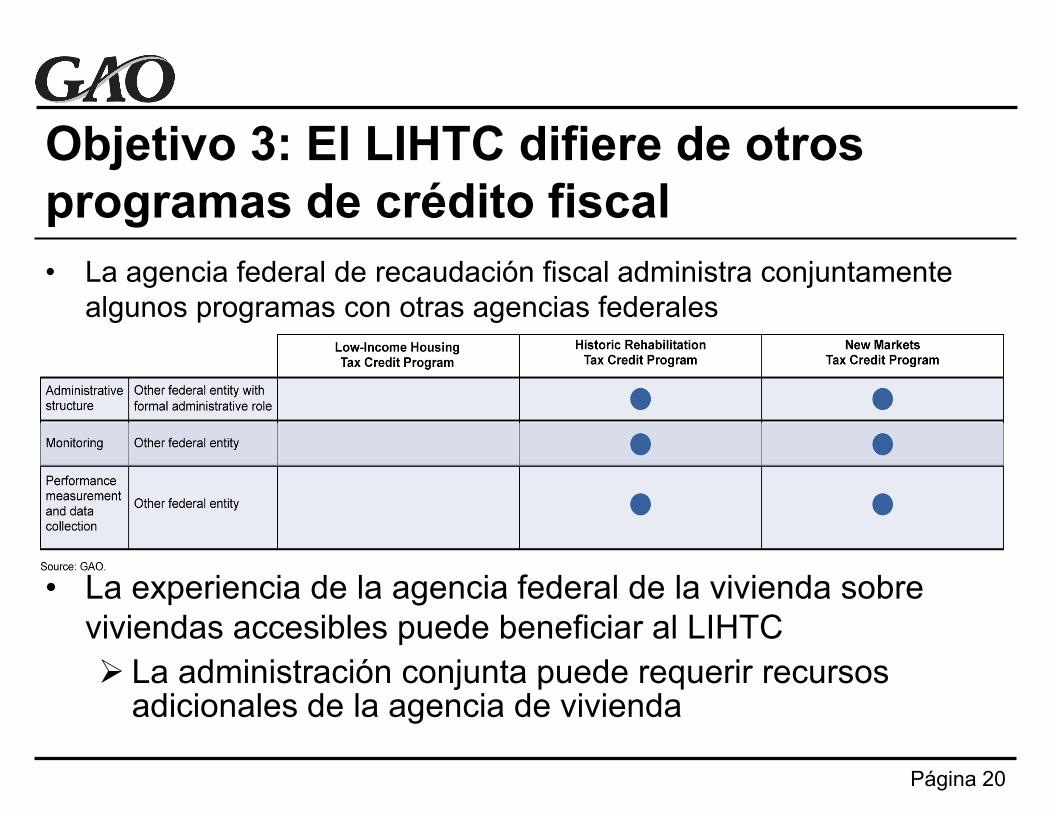

Objetivo 3: El LIHTC difiere de otros programas de crédito fiscal • La agencia federal de recaudación fiscal administra conjuntamente

algunos programas con otras agencias federales

• La experiencia de la agencia federal de la vivienda sobre viviendas accesibles puede beneficiar al LIHTC La administración conjunta puede requerir recursos

adicionales de la agencia de vivienda

Algunos motivos de las deficiencias

Agencia de recaudación fiscal: • Inquietud principal del cumplimiento impositivo, la vivienda de

alquiler es periférica • Personal y otros recursos limitados • Falta de conocimiento en el tema • Naturaleza de los gastos fiscales y falta de transparencia en

las medidas del rendimiento Limitaciones legales: • Diseño del programa • Datos compartidos

Página 21

Recomendaciones

• El congreso debería considerar la administración

conjunta del LIHT por la agencia de recaudación fiscal y la agencia principal de la vivienda del gobierno federal

• La agencia de recaudación fiscal debería solucionar las debilidades identificadas en los datos

Página 22

Conclusiones clave • Las iniciativas fiscales pueden desempeñar una función para

cumplir las metas de desarrollo sostenible de las Naciones Unidas, como: Reducir las desigualdades, Desarrollar ciudades y comunidades sostenibles, y Asociación para las metas

• Las agencias clave desempeñan un papel importante en el control

y evaluación del rendimiento de las iniciativas fiscales

• La agencia de recaudación fiscal no siempre tiene los conocimientos o experiencia para alcanzar el objetivo de la iniciativa fiscal Página 23

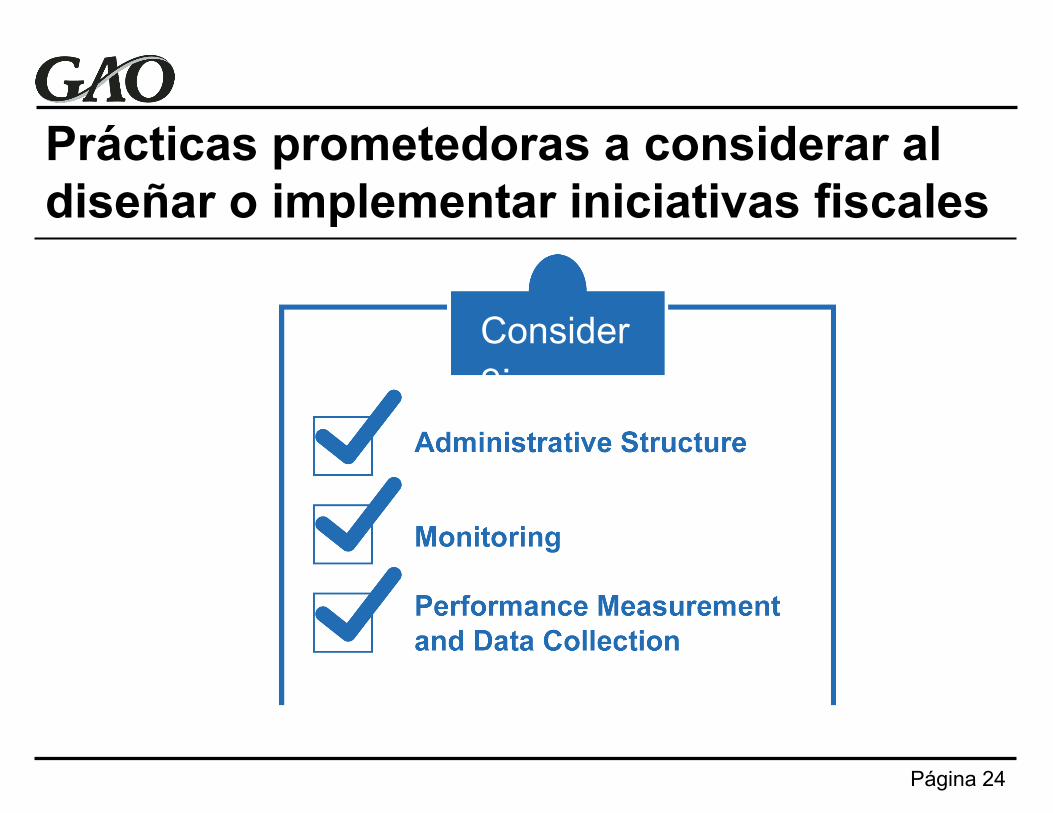

Prácticas prometedoras a considerar al diseñar o implementar iniciativas fiscales

Página 24

Considere:

Iniciativas fiscales para una vivienda de alquiler accesible en diferentes países • No se sabe en qué medida las iniciativas fiscales son

usadas por otros países

• Australia asignó proyectos a través de la iniciativa fiscal de Accesibilidad Nacional a la Renta desde 2008 hasta 2010

• Las organizaciones de investigación en Canadá y el

Reino Unido han sugerido iniciativas fiscales para una vivienda accesible

Página 25 Fuente: Michael Novogradac, “Exporting the Low-Income Housing Tax Credit,” Journal of Tax Credits, Volumen VI, Ejemplar VI (2015).

Trabajo futuro sobre el LIHTC

• Evaluación de la implementación del LIHTC por parte

de las agencias estatales Publicación esperada: Mayo de 2016

• Análisis de tendencias en los costos de desarrollo del LIHTC Publicación esperada: Principios de 2017

Página 26

Recursos

• Enlace al informe de LIHTC de GAO http://www.gao.gov/products/GAO-15-330

• Trabajo de GAO sobre gastos fiscales http://www.gao.gov/key_issues/tax_expenditures/issue_su

mmary • Centro para la Excelencia de Auditoría de GAO Trabaja para promover un buen gobierno y construir la

capacidad de organizaciones nacionales e internacionales de responsabilidad

http://www.gao.gov/resources/centerforauditexcellence/overview

Página 27

Información de contacto del orador Daniel Garcia-Diaz Director, Mercados Financieros e Inversión en la Comunidad Oficina de Responsabilidad del Gobierno de los EE. UU. [email protected]

Nadine Raidbard Analista Senior, Mercados Financieros e Inversión en la Comunidad Oficina de Responsabilidad del Gobierno de los EE. UU. [email protected]

Página 28