perfil de coyuntura económica, agosto 2005 pp. 8-32...

TRANSCRIPT

8 Perfil de Coyuntura Económica, agosto 2005

Perspectivas del sector financiero colombianocon el TLC y las fusiones1

Ramón Javier Mesa Callejas2

Nini Johana Marín Rodríguez3

- Introducción. – I. Una síntesis del sector financiero colombiano 1990-2004 – II.Perspectivas del sector financiero colombiano frente al TLC – III. A propósito de las

fusiones y adquisiciones en la banca colombiana – Referencias.

Primera versión recibida en mayo de 2005; versión final aceptada en julio de 2005

Resumen

Este artículo presenta algunas reflexionessobre las perspectivas que enfrenta elsector financiero colombiano frente alTratado de Libre Comercio (TLC) conlos Estados Unidos y al proceso de fusio-nes y adquisiciones que se viene regis-trando en el sistema bancario del país. Laprincipal conclusión es que el sistemafinanciero local está preparado para en-frentar la mayor internacionalización delos servicios financieros, sin embargo, sesuscitan algunas inquietudes relaciona-das con la pérdida de protección al con-sumidor colombiano en este sector y losefectos negativos del respaldo patrimo-nial de las filiales bancarias norteameri-canas en Colombia con sus casas matri-

ces. Así mismo, los riesgos derivados delas políticas monetarias implementadasen cada país y sus efectos sobre el merca-do de capitales.

Palabras claves: sector financiero,internacionalización de servicios finan-cieros, Tratado de Libre Comercio (TLC),fusiones y adquisiciones en la banca co-lombiana.

Abstract

This paper presents some ideas about theColombian financial sector challenges infront of a Free Trade Agreement (FTA)with the United Statesand a recentlyseries of mergers and acquisitions in thecountry. The paper concludes that the

1 Este artículo es uno de los productos que se derivan del proyecto de investigación titulado “La sostenibilidaddel crecimiento económico en Colombia: un análisis desde la coyuntura económica reciente”, financiado por elComité de apoyo para la investigación —CODI— de la Universidad de Antioquia en 2005.

2 Profesor Asociado e Investigador, Departamento de Economía y Centro de Investigaciones Económicas –CIE–Universidad de Antioquia. Docente de Cátedra Escuela de Economía Universidad Nacional de Colombia, SedeMedellín. E-mail: [email protected].

3 Asistente de investigación, Centro de Investigaciones Económicas Universidad de Antioquia.E-mail: [email protected].

Perfil de Coyuntura Económica, agosto 2005 pp. 8-32

9

domestic financial system is prepared toface a greater internationalization of finan-cial services, however, there remain someissues related to the loss of protection tothe Colombian consumer and the negativeeffects of the equity support from theAmerican banks headquarters to its subsi-diaries in Colombia. Likewise, it pre-sents the consequent risks ofmonetaryand foreign exchange policies in eachcountry and its effects on the capitalmarkets.

Key words: Financial sector, internationa-lization of financial services, Free TradeAgreement (FTA), mergers and acqui-sitions.

Introducción

Uno de los sectores que más ha estadoexpuesto a la competencia internacionalen los últimos años es el financiero, comoconsecuencia de la Ley 9 de 1991 que ledio vía a la inversión extranjera en elsector bancario. Así, las entidades finan-cieras colombianas han podido competirplenamente con sus contrapartes inter-nacionales radicadas en el país, lo cual haservido entre otras cosas, para un conoci-miento más detallado del mercado na-cional, un mayor grado de apertura delsector y mejores prácticas bancarias im-pulsadas por los desarrollos en regula-ción. A pesar de estos avances, el sectorfinanciero nacional ha tenido un com-portamiento bastante procíclico a la evo-lución de la actividad económica en elpaís, lo que lo ha hecho bastante sensibleal conjunto de sucesos que han marcadoel entorno económico de la década de losnoventa y en lo que va corrido de estenuevo siglo.

De la misma manera, el sector financierointernacional ha presentado cambios ver-tiginosos gracias al desarrollo de las tec-nologías de información. Esto ha repre-sentado una mayor integración financie-ra mundial traduciéndose, entre otrascosas, en una ampliación de los produc-tos financieros y una mayor movilidaddel capital, que si bien se han reflejado enefectos favorables en el largo plazo sobreel conjunto de las economías en el mun-do, también han generado enormesvolatilidades cambiarias que han com-prometido el manejo macroeconómicode corto plazo de las naciones, convir-tiéndose este hecho en la cuota inicial demuchas de las crisis financieras desatadasen la última década en el mundo.

Ante estos fenómenos, y teniendo encuenta que el sector financiero nacionalreacciona con mucha rapidez a los cam-bios que día a día se van generando en elentorno financiero mundial, las discu-siones alrededor de la firma de un TLCentre Colombia y los Estados Unidos enel ámbito de los servicios financieros,adquieren una connotación especial, dadoque se trata de uno de los terrenos másálgidos del acuerdo por las implicacionesde orden macroeconómico y de políticamonetaria que tienen los temas financie-ros para la economía del país.

Por estas razones, este artículo tiene comoobjetivo central presentar algunas re-flexiones sobre las perspectivas del sectorfinanciero colombiano frente al TLC conlos Estados Unidos y a los procesos defusiones y adquisiciones que se vienendando entre los operadores financieroslocales. Esto último como consecuenciadirecta del mayor grado de la liberaliza-

Perspectivas del sector financiero colombiano con el TLC y las fusiones

10 Perfil de Coyuntura Económica, agosto 2005

ción de los servicios financieros que seráresultado del acuerdo comercial entreambos países. Todo esto se enmarca en laevolución reciente del sector financieronacional, a propósito del proceso de aper-tura económica iniciado en el país en1990.

Con esta intención, el documento sedivide en tres partes. En la primera, sereseñan algunos fenómenos que sirvenpara explicar la evolución del sector fi-nanciero colombiano en el período 1990-2004. En la segunda parte, se analizanlas perspectivas del sector en el marco delTLC haciendo énfasis en la matriz deintereses entre Colombia y los EstadosUnidos, planteada al inicio de las nego-ciaciones, al mismo tiempo en que sedescriben de manera muy general algu-nos resultados de los casos de Chile yMéxico, a propósito de los procesos deapertura económica y financiera impul-sados en estos países en la última década.Por último, presentamos unas reflexio-nes preliminares sobre los alcances de losprocesos de fusiones y adquisiciones quese vienen adelantando en la banca nacio-nal con marcado énfasis desde 2003.

I. Una síntesis del sectorfinanciero colombiano 1990-20044

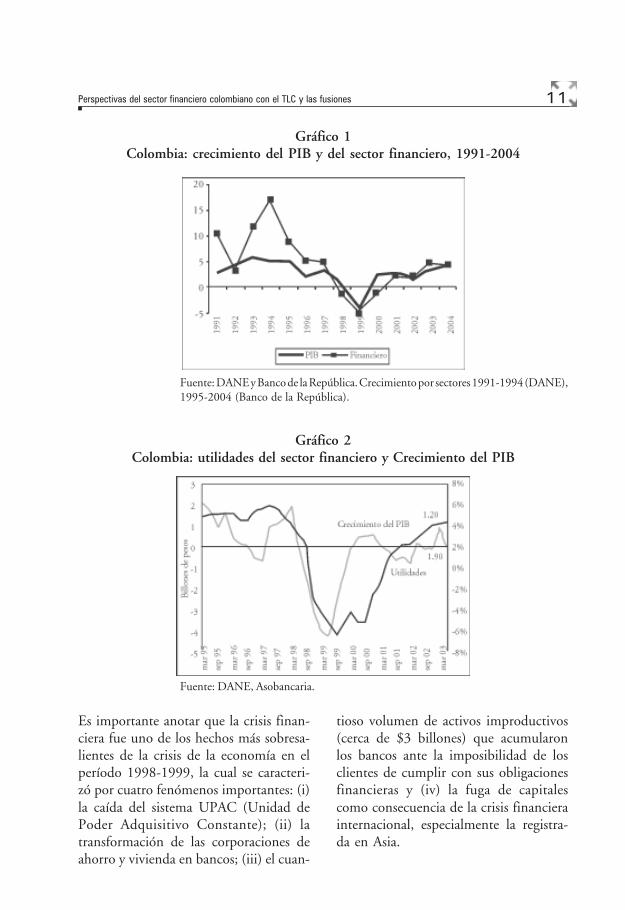

El Gráfico 1 muestra la estrecha relaciónentre la evolución del PIB y el comporta-miento del PIB financiero entre 1991-

2004. En éste se puede ver que el PIBfinanciero ha sido procíclico, con fluc-tuaciones más pronunciadas que el pro-ducto. En el período de auge de la prime-ra mitad de los años noventa (1992-1995), se destaca el fuerte crecimientoque registró la actividad financiera conniveles que duplicaron la tasa de varia-ción del PIB total. Este importanterepunte coincidió con el proceso de aper-tura económica impulsado en 1990, au-mentando el ahorro financiero y la de-manda por recursos así como un notableincremento en las utilidades del sector enestos años (Gráfico 2).

A partir de la segunda mitad de la décadade los noventa, la relación entre el PIBfinanciero y el PIB total es más estrecha(Gráfico 1), con un mayor descenso delprimero, especialmente en el período dedesaceleración, crisis y recesión de laeconomía (1998-2002). Este hecho tam-bién se verifica en el Gráfico 2, donde elnivel de utilidades del sector descendióen mayor proporción que el crecimientodel PIB. Cabe señalar que, en épocasrecesivas, los agentes económicos en unaprimera fase tratan de solucionar susproblemas financieros recurriendo a ma-yores préstamos, a pesar de su reducidacapacidad de pago. Posteriormente, lacartera se deterioró y los intermediariosfinancieros enfrentaron serios problemasde rentabilidad y solvencia (1999–2001).

4 Esta sección presenta algunos aspectos que, a nuestro juicio y de acuerdo con el objetivo propuesto en este trabajo,sirven para describir la evolución del sector financiero en la década de los noventa como marco de referenciapara analizar las perspectivas de este sector en el TLC. No obstante, esto no quiere decir que lo reseñado eneste apartado agote la discusión al respecto.

11

Gráfico 1Colombia: crecimiento del PIB y del sector financiero, 1991-2004

Fuente: DANE y Banco de la República. Crecimiento por sectores 1991-1994 (DANE),1995-2004 (Banco de la República).

Gráfico 2Colombia: utilidades del sector financiero y Crecimiento del PIB

Fuente: DANE, Asobancaria.

Es importante anotar que la crisis finan-ciera fue uno de los hechos más sobresa-lientes de la crisis de la economía en elperíodo 1998-1999, la cual se caracteri-zó por cuatro fenómenos importantes: (i)la caída del sistema UPAC (Unidad dePoder Adquisitivo Constante); (ii) latransformación de las corporaciones deahorro y vivienda en bancos; (iii) el cuan-

tioso volumen de activos improductivos(cerca de $3 billones) que acumularonlos bancos ante la imposibilidad de losclientes de cumplir con sus obligacionesfinancieras y (iv) la fuga de capitalescomo consecuencia de la crisis financierainternacional, especialmente la registra-da en Asia.

Perspectivas del sector financiero colombiano con el TLC y las fusiones

12 Perfil de Coyuntura Económica, agosto 2005

De 2002 a 2004, la recuperación de laeconomía estuvo acompañada del dina-mismo creciente de la actividad financie-ra, superando la evolución del PIB agre-gado. En términos generales, la adopciónde un nuevo modelo de desarrollo en elpaís a partir de 1990, anclado en laapertura e internacionalización de la eco-nomía, se tradujo en grandes cambios enel sector real y el sector financiero alaumentar su exposición a la competenciaexterna. En síntesis, se pueden analizarlos siguientes aspectos que marcaron eldinamismo del sector financiero en losaños noventa y lo corrido de este siglo.Estos hechos son:

(i) La creciente integración financieramundial observada que implicó tanto laliberalización de la circulación de capita-les, como la desregulación de los serviciosfinancieros y facilitó una mejor aplica-ción de los recursos a nivel mundial, unamayor diversidad del riesgo y un estímu-lo para el crecimiento de las economíasemergentes. Esto llevó a que el ahorro delos países en los mercados internaciona-les, obtuviera rendimientos superiores alos que se alcanzaban en los mercadosfinancieros internos.

(ii) El fuerte desarrollo tecnológico en elmundo, principalmente en el área decomunicaciones, favoreció el desarrollodel sector financiero y facilitó que enmuchas economías en desarrollo (comola nuestra), los activos financieros do-mésticos se hayan convertido en sustitu-tos perfectos de los activos financieros

internacionales. Este último suceso, porsu parte, evidenció una casi perfectamovilidad del capital entre naciones y siaún ésta no se ha logrado es por losproblemas de riesgo que enfrentan laseconomías en desarrollo. Así mismo, eldesarrollo del componente tecnológicoha permitido la ampliación de los servi-cios financieros en el contexto mundial.

(iii) Las reformas financieras que surgie-ron como resultado de la apertura, logra-ron dar un mayor grado de internaciona-lización al sector financiero doméstico alpermitir, no sólo la ampliación de losportafolios internos, sino también unnuevo marco normativo para el sector, aligual que la llegada de los operadoresinternacionales. Ejemplo de lo anteriorfueron las leyes 45 de 1990, 9 de 1991,35 de 1993 y el decreto 693 de 1993 quelograron expedir nuevas normas en mate-ria de intermediación financiera (Ley 45)y regular las actividades financieras, bur-sátil y aseguradora (Ley 35). Por su parte,el decreto 663 buscó actualizar el estatu-to orgánico del sistema financiero. Segui-damente, a propósito de la crisis finan-ciera registrada entre 1998-1999, se ex-pidieron las leyes 510, 546 y 550 de1999 y la 795 de 2003 que buscaronregular el sector en tiempos difíciles,especialmente el mercado asegurador y elpúblico de valores (Ley 510). Igualmen-te, como reemplazo del UPAC, aparecióla Ley 546 en la que se dictaron normasen materia de vivienda y financiación dela misma y la creación de la UVR.5

5 La Ley 550 estableció un régimen que promovía y facilitaba la reactivación empresarial y la reestructuraciónde los entes territoriales. Con la Ley 795 se ajustaron algunas normas del Estatuto Orgánico del SistemaFinanciero (Asobancaria; 2005).

13

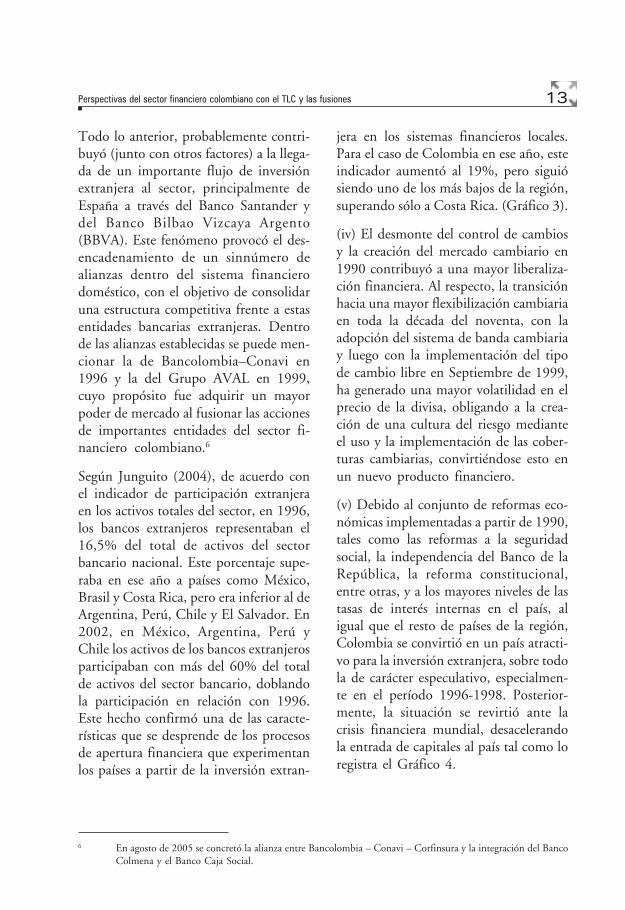

Todo lo anterior, probablemente contri-buyó (junto con otros factores) a la llega-da de un importante flujo de inversiónextranjera al sector, principalmente deEspaña a través del Banco Santander ydel Banco Bilbao Vizcaya Argento(BBVA). Este fenómeno provocó el des-encadenamiento de un sinnúmero dealianzas dentro del sistema financierodoméstico, con el objetivo de consolidaruna estructura competitiva frente a estasentidades bancarias extranjeras. Dentrode las alianzas establecidas se puede men-cionar la de Bancolombia–Conavi en1996 y la del Grupo AVAL en 1999,cuyo propósito fue adquirir un mayorpoder de mercado al fusionar las accionesde importantes entidades del sector fi-nanciero colombiano.6

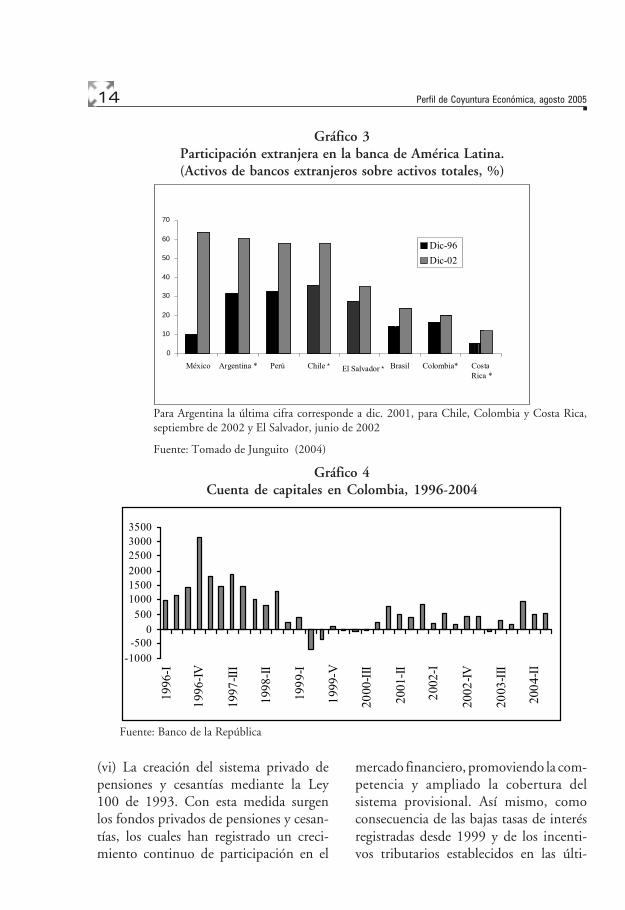

Según Junguito (2004), de acuerdo conel indicador de participación extranjeraen los activos totales del sector, en 1996,los bancos extranjeros representaban el16,5% del total de activos del sectorbancario nacional. Este porcentaje supe-raba en ese año a países como México,Brasil y Costa Rica, pero era inferior al deArgentina, Perú, Chile y El Salvador. En2002, en México, Argentina, Perú yChile los activos de los bancos extranjerosparticipaban con más del 60% del totalde activos del sector bancario, doblandola participación en relación con 1996.Este hecho confirmó una de las caracte-rísticas que se desprende de los procesosde apertura financiera que experimentanlos países a partir de la inversión extran-

jera en los sistemas financieros locales.Para el caso de Colombia en ese año, esteindicador aumentó al 19%, pero siguiósiendo uno de los más bajos de la región,superando sólo a Costa Rica. (Gráfico 3).

(iv) El desmonte del control de cambiosy la creación del mercado cambiario en1990 contribuyó a una mayor liberaliza-ción financiera. Al respecto, la transiciónhacia una mayor flexibilización cambiariaen toda la década del noventa, con laadopción del sistema de banda cambiariay luego con la implementación del tipode cambio libre en Septiembre de 1999,ha generado una mayor volatilidad en elprecio de la divisa, obligando a la crea-ción de una cultura del riesgo medianteel uso y la implementación de las cober-turas cambiarias, convirtiéndose esto enun nuevo producto financiero.

(v) Debido al conjunto de reformas eco-nómicas implementadas a partir de 1990,tales como las reformas a la seguridadsocial, la independencia del Banco de laRepública, la reforma constitucional,entre otras, y a los mayores niveles de lastasas de interés internas en el país, aligual que el resto de países de la región,Colombia se convirtió en un país atracti-vo para la inversión extranjera, sobre todola de carácter especulativo, especialmen-te en el período 1996-1998. Posterior-mente, la situación se revirtió ante lacrisis financiera mundial, desacelerandola entrada de capitales al país tal como loregistra el Gráfico 4.

6 En agosto de 2005 se concretó la alianza entre Bancolombia – Conavi – Corfinsura y la integración del BancoColmena y el Banco Caja Social.

Perspectivas del sector financiero colombiano con el TLC y las fusiones

14 Perfil de Coyuntura Económica, agosto 2005

Gráfico 3Participación extranjera en la banca de América Latina.(Activos de bancos extranjeros sobre activos totales, %)

0

10 20 30 40 50 60 70

México Argentina * Perú Chile * El Salvador * Brasil Colombia* CostaRica *

Dic-96Dic-02

Para Argentina la última cifra corresponde a dic. 2001, para Chile, Colombia y Costa Rica,septiembre de 2002 y El Salvador, junio de 2002

Fuente: Tomado de Junguito (2004)

Gráfico 4Cuenta de capitales en Colombia, 1996-2004

-1000-500

0500

100015002000250030003500

1996

-I

1996

-IV

1997

-III

1998

-II

1999

-I

1999

-V

2000

-III

2001

-II

2002

-I

2002

-IV

2003

-III

2004

-II

Fuente: Banco de la República

(vi) La creación del sistema privado depensiones y cesantías mediante la Ley100 de 1993. Con esta medida surgenlos fondos privados de pensiones y cesan-tías, los cuales han registrado un creci-miento continuo de participación en el

mercado financiero, promoviendo la com-petencia y ampliado la cobertura delsistema provisional. Así mismo, comoconsecuencia de las bajas tasas de interésregistradas desde 1999 y de los incenti-vos tributarios establecidos en las últi-

15

mas reformas de este tipo, uno de losproductos financieros derivados de estosfondos, relacionados con el ahorro volun-tario, ha venido elevando su participa-ción dentro del ahorro de los hogares,favoreciendo con ello la estabilidad delahorro nacional.

II. Perspectivas del sectorfinanciero colombiano frenteal TLC

A. Un análisis a la matriz de interesesentre Colombia y los Estados Unidos

Los temas financieros en el proceso denegociación del TLC ocupan un lugarimportante en el contexto global delacuerdo, dadas sus implicaciones de or-den macroeconómico y de política mo-netaria en el país. En este sentido, asun-tos relacionados con las pensiones obli-gatorias y cesantías, el acceso al mercadofinanciero de Estados Unidos, el comer-cio transfronterizo de servicios financie-ros, la transparencia en los cambiosregulatorios, la autorización de nuevosservicios, la movilidad del ahorro nacio-nal, la presencia comercial y el control delos flujos de capital; se han convertido enlos puntos más neurálgicos del procesode negociación que se viene desarrollan-do desde 2004.

Un resumen de los principales asuntosde discusión se encuentra en la matriz de

intereses planteada entre los dos países,en el capítulo de servicios financieros delTLC, desde el momento en que se inicia-ron las rondas de negociación. En ésta serecogen las oportunidades y dificultadesque perciben los sistemas financieros deambos países con la firma del tratado(tabla 1) y se plasman los temas mássensibles para los sectores de ambos paí-ses, seleccionados por los gremios delsector7 y los negociadores de los gobier-nos.8

En la tabla 1 se deduce un marcadoproteccionismo en los intereses colom-bianos, inspirado en dos principios fun-damentales como son: la debida protec-ción al consumidor de los servicios finan-cieros y la igualdad de reglas del juegopara todos los operadores de los merca-dos asociados a dichos servicios. Estaposición contrasta con el interés percibi-do por los Estados Unidos, donde se notade manera bastante evidente, una fuertetendencia aperturista y liberalizadora enla mayoría de los temas financieros pro-puestos. También se deduce que EstadosUnidos pretende profundizar el mercadode servicios financieros transfronterizos yeliminar muchas de las restricciones queexisten hoy en el mercado financierocolombiano en diferentes frentes con elpropósito de introducir nuevos servicios,permitir una mayor movilidad del capi-tal e incentivar a los inversionistas (yahorradores) colombianos para llevar suscapitales al exterior.

7 Los gremios involucrados en el TLC financiero, por Colombia, son el Icav, Fasecolda, Asofiduciarias,Asofondos, Afic, Fedeleasing, BVC y Asobancaria.

8 Durante el desarrollo de las diferentes rondas de negociación efectuadas desde 2004 a la fecha (julio 2005),de seguro se han realizado modificaciones en los intereses percibidos por los negociadores de ambos paísesen algunos asuntos específicos (los cuales no referenciamos porque los desconocemos), es por ello que el análisisque presentamos en esta sección es de carácter general y no corresponde al desarrollo de un tema en particular.

Perspectivas del sector financiero colombiano con el TLC y las fusiones

16 Perfil de Coyuntura Económica, agosto 2005

Asuntos

Pensiones obligatorias

y cesantías

Colombia

Proteger al consumidor de servicios finan-

cieros provistos por entidades financieras no

establecidas en el país, al ahorro nacional y

garantizar pensión mínima (Constitución).

Mantener la posibilidad de no extender

beneficios más profundos de otros acuerdos

comerciales (CAN).

Facilitar el acceso para el establecimiento y

operación de entidades financieras colom-

bianas mediante la eliminación de restric-

ciones y agilización de procedimientos.

EEUU (Interés Percibido)

Profundizar el mercado de servi-

cios financieros equivalentes y re-

lacionados para pensiones y ce-

santías.

Nación más favorecida Recibir el mejor trato que Co-

lombia de a un tercero.

Acceso al mercado

financiero de USA

Comercio

transfronterizo de

seguros (modos 1 y 4)

Asegurar la confianza y solidez en

el sistema y protección al consu-

midor a través de supervisión y

seguros de depósito, etc.

Profundizar el mercado de servi-

cios financieros transfronterizos

sin restricciones y con la facultad

de promoverlos.

Comercio

transfronterizo de

servicios diferentes de

seguros (modos 1 y 4)

Comercio

transfronterizo de

seguros (modo 2)

Proteger al consumidor de servicios finan-

cieros provistos por entidades financieras no

establecidas en el país y al ahorro nacional.

Evitar los efectos del arbitraje regulatorio

(lista positiva).

Proteger al consumidor de servicios finan-

cieros provistos por entidades financieras no

establecidas en el país y al ahorro nacional.

Evitar los efectos del arbitraje regulatorio

(lista positiva). Comercio transfronterizo

con entidades financieras que tengan un

nivel de supervisión aceptable por el Banco

de la República con el fin de evitar el lavado

de activos.

Proteger al consumidor de servicios finan-

cieros provistos por entidades financieras no

establecidas en el país y al ahorro nacional.

Evitar los efectos del arbitraje regulatorio.

Mantener la potestad de autorizar los nue-

vos servicios financieros para todo el merca-

do para controlar (definir, determinar) la

estructura del sistema financiero y sus efec-

tos económicos.

Profundizar el mercado de servi-

cios financieros transfronterizos

sin restricciones y con la facultad

de promoverlos.

Profundizar el mercado de servi-

cios financieros transfronterizos

sin restricciones y con la facultad

de promoverlos.

Reducir al máximo las restriccio-

nes para introducir nuevos servi-

cios financieros en el mercado

colombiano.

Autorización de nuevos

servicios financieros

Tabla 1.Matriz de intereses del TLC entre Colombia y Estados Unidos.

Base de las negociaciones de servicios financieros

17

Asuntos

Transparencia

Colombia

Garantizar la transparencia en los cambios

regulatorios, minimizando la carga admi-

nistrativa (costos). Conseguir la máxima

transparencia posible a nivel estatal (Flori-

da, California, New York, New Jersey).

Mantener la discrecionalidad para contro-

lar los flujos de capital con el fin de preser-

var la estabilidad macroeconómica.

Proteger el ahorro nacional tanto en su

seguridad como su stock para la inversión,

para preservar la estabilidad macroeco-

nómica.

EEUU (Interés Percibido)

Maximizar la transparencia en

los cambios regulatorios y proce-

dimientos administrativos en

Colombia.

Discriminación a favor de

entidades públicas

Eliminar todo tipo de restriccio-

nes a la movilidad de capital.Control a los flujos de

capital

Eliminar todo tipo de restriccio-

nes a la movilidad de capital, en

particular, liberar las restriccio-

nes sobre los portafolios de los

inversionistas institucionales co-

lombianos para que puedan in-

vertir en el exterior.

Asegurar condiciones de compe-

tencia no discriminatoria y la

independencia del ente regula-

dor frente a las entidades finan-

cieras de propiedad estatal.

Ampliar la posibilidad de presta-

ción de servicios de administra-

ción de carteras colectivas.

Movilidad del ahorro

nacional

Mantener la potestad de establecer ventajas

para las entidades financieras de propiedad

pública (Banco Agrario) con objetivos de

corrección de fallas del mercado.

Proteger al consumidor de servicios finan-

cieros subcontratados con entidades finan-

cieras en el exterior (no delegación de

responsabilidad).

Proteger al consumidor de servicios finan-

cieros provistos por entidades financieras

no establecidas en el país y al ahorro nacio-

nal. Buscar que haya igualdad competitiva

no distorsionada por arbitraje regulatorio.

Administración de

carteras colectivas

(modo 1)

Permitir nuevas formas de pre-

sencia comercial.

Presencia comercial

Continuación Tabla 1

Fuente: Cámara de Comercio de Medellín (2005)

cos tiene que ver con la prestación de losservicios desde el exterior, derivada de laposibilidad de que los bancos estadouni-denses ingresen a Colombia con el patri-monio de su casa matriz. En este contex-

Perspectivas del sector financiero colombiano con el TLC y las fusiones

La defensa de los intereses nacionalesante el apetito de la banca norteamerica-na por entrar en el mercado nacional sededuce porque, dentro de los serviciosfinancieros, uno de los puntos más críti-

18 Perfil de Coyuntura Económica, agosto 2005

to, toda entidad bancaria o de segurospodría ofrecer servicios a los clientes en elpaís desde su casa matriz localizada en losEstados Unidos o por medio del manejode filiales en Colombia, lo cual, si bienpuede resultar benéfico porque se am-pliaría el portafolio de servicios en elámbito local, a nivel de crédito y capta-ción de recursos del ahorro domésticopodría convertirse en un elemento quellevaría al deterioro de la protección delconsumidor nacional, en el caso de quelas entidades internacionales que abransus oficinas en el mercado financieronacional entren en dificultades, bien seapor una quiebra bancaria o ante unainminente crisis financiera.

Este hecho, implicaría por un lado, unafalta de protección para los ahorradoresque tienen allí sus depósitos y por el otro,podría conducir a la progresiva reduc-ción de los competidores locales por elmayor nivel de apalancamiento financie-ro de las firmas norteamericanas y susfiliales en el país. Este fenómeno se acre-centaría si a los bancos de Estados Uni-dos se les permite que coloquen sus ofici-nas en Colombia y atiendan las operacio-nes con el patrimonio o el capital de suscasas matrices. Para la muestra, lo quepodría pasar con la colocación de cartera,donde cualquiera de las entidades esta-dounidenses podría, sin ningún tipo derestricciones, concentrar la demanda porcréditos grandes en el país, en la medidaque se les facilita prestar enormes sumasde dinero.9 En la actualidad, en Colom-

bia las filiales de bancos extranjeros ac-túan bajo las mismas reglas de supervi-sión de la autoridad bancaria.

En vista de lo polémico que ha resultadoel tema de la presencia comercial norte-americana en el país, en las diversas ron-das de negociación del capítulo de servi-cios financieros del TLC la posición deColombia se ha concentrado en los si-guientes aspectos:10

(i) No adoptar relaciones con inversionis-tas o instituciones financieras extranjerasque impongan medidas que limiten elnúmero de instituciones financieras na-cionales, el valor de los activos o transac-ciones del sistema financiero, la cuantíatotal de producción del sector, el númerode personas que puedan emplearse en elsector o que restrinjan las medidas por lascuales una institución financiera puedasuministrar un servicio.

(ii) Colombia podrá imponer medidasregulatorias para los bancos y compañíasde seguros que se establezcan en su terri-torio. Dichas medidas comprenden lascaracterísticas, estructura, relación con lacasa matriz, relaciones técnicas, sus in-versiones y las obligaciones relativas alpatrimonio de riesgo de cada entidad.Además, que podrá exigir a cada institu-ción financiera externa las mismas obli-gaciones que tienen las instituciones delmercado financiero interno.

(iii) Exigir que la institución financieraexterna cumpla previamente con los re-

9 En esta misma línea también gira la discusión alrededor del tema del comercio de servicios financierostransfronterizos, pues uno de los riesgos de un mal proceso de negociación es que el ahorro colombiano fluyaa Estados Unidos de una manera desproporcionada.

10 Éstos han sido tomados de la información disponible en el cuarto de lectura del TLC ubicado en las EmpresasPúblicas de Medellín.

19

querimientos de regulación de su país deorigen.

(iv) También podrá exigir que el capitalque se asigne a las sucursales en nuestroterritorio, sea efectivamente incorporadoal país y convertido a moneda nacional,lo cual obliga a limitar sus operaciones alcapital efectivamente asignado en incor-porado en el país.

Finalmente, otro elemento que sirve paraargumentar el interés proteccionista deColombia en el TLC puede estar asocia-do con aquellos factores que representanlas mayores debilidades del sector finan-ciero nacional y que, a la postre, le restancompetitividad frente a los operadoresinternacionales. Tal como lo plantean los

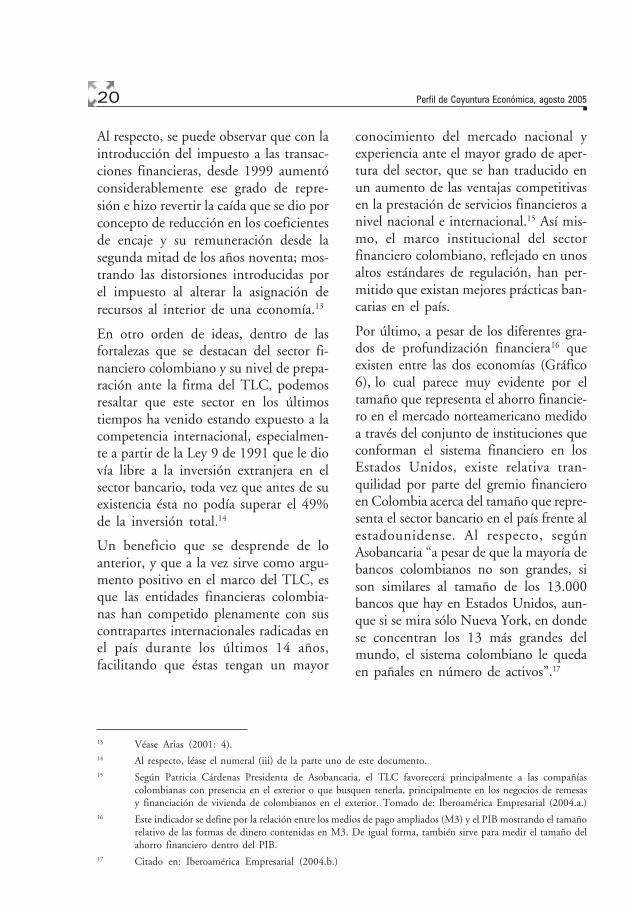

gremios del sector estos temas son:11 ladebilidad institucional resultado de lapermanente intervención del gobiernoen los contratos financieros, el gravamena los movimientos financieros, las inver-siones forzosas (Finagro, Ley 546 de1999), los controles a las tasas de interés,la inestabilidad tributaria, las garantíasde crédito que por Ley son inembargablesy las restricciones a la tenencia de divisas.Estos fenómenos, especialmente, los im-puestos a las transacciones financieras,las inversiones forzosas y algunas regula-ciones, han introducido ineficiencias enel conjunto de entidades conllevando asobrecostos en el proceso de interme-diación y a un aumento en los índices derepresión financiera12 (Gráfico 5).

11 Citado en Portafolio (2005).

12 El índice de represión financiera mide la diferencia que generan los distintos elementos de la regulación financiera(es decir, los encajes, las inversiones forzosas, el impuesto a las transacciones financieras y el patrimoniorequerido por activos de riesgo) sobre el margen entre la tasa de interés activa y la tasa de interés de los depósitos.

Gráfico 5Índice simplificado de Represión Financiera, 1974-2003

Fuente: Tomado de Villar, et al, (2005:11).

Perspectivas del sector financiero colombiano con el TLC y las fusiones

20 Perfil de Coyuntura Económica, agosto 2005

Al respecto, se puede observar que con laintroducción del impuesto a las transac-ciones financieras, desde 1999 aumentóconsiderablemente ese grado de repre-sión e hizo revertir la caída que se dio porconcepto de reducción en los coeficientesde encaje y su remuneración desde lasegunda mitad de los años noventa; mos-trando las distorsiones introducidas porel impuesto al alterar la asignación derecursos al interior de una economía.13

En otro orden de ideas, dentro de lasfortalezas que se destacan del sector fi-nanciero colombiano y su nivel de prepa-ración ante la firma del TLC, podemosresaltar que este sector en los últimostiempos ha venido estando expuesto a lacompetencia internacional, especialmen-te a partir de la Ley 9 de 1991 que le diovía libre a la inversión extranjera en elsector bancario, toda vez que antes de suexistencia ésta no podía superar el 49%de la inversión total.14

Un beneficio que se desprende de loanterior, y que a la vez sirve como argu-mento positivo en el marco del TLC, esque las entidades financieras colombia-nas han competido plenamente con suscontrapartes internacionales radicadas enel país durante los últimos 14 años,facilitando que éstas tengan un mayor

conocimiento del mercado nacional yexperiencia ante el mayor grado de aper-tura del sector, que se han traducido enun aumento de las ventajas competitivasen la prestación de servicios financieros anivel nacional e internacional.15 Así mis-mo, el marco institucional del sectorfinanciero colombiano, reflejado en unosaltos estándares de regulación, han per-mitido que existan mejores prácticas ban-carias en el país.

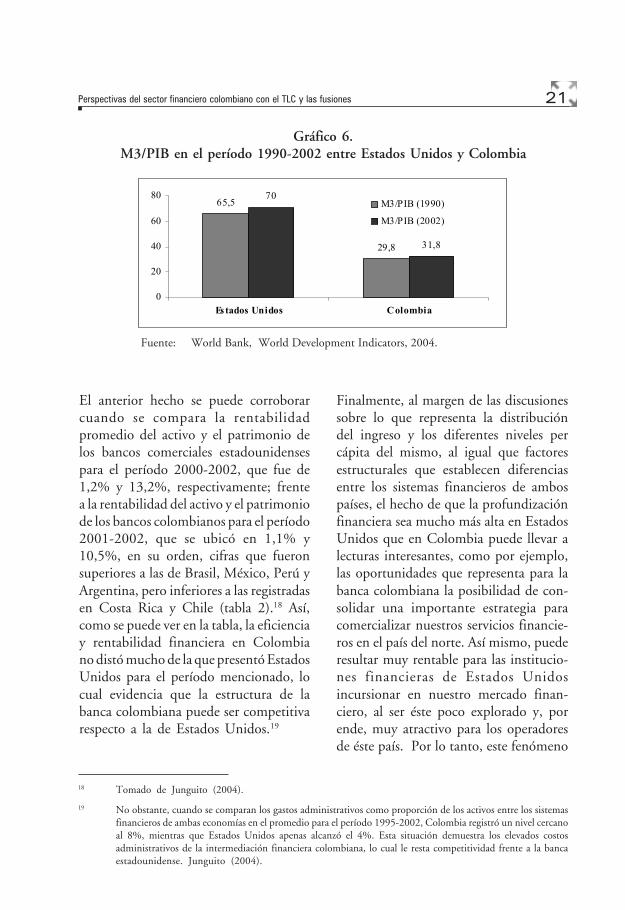

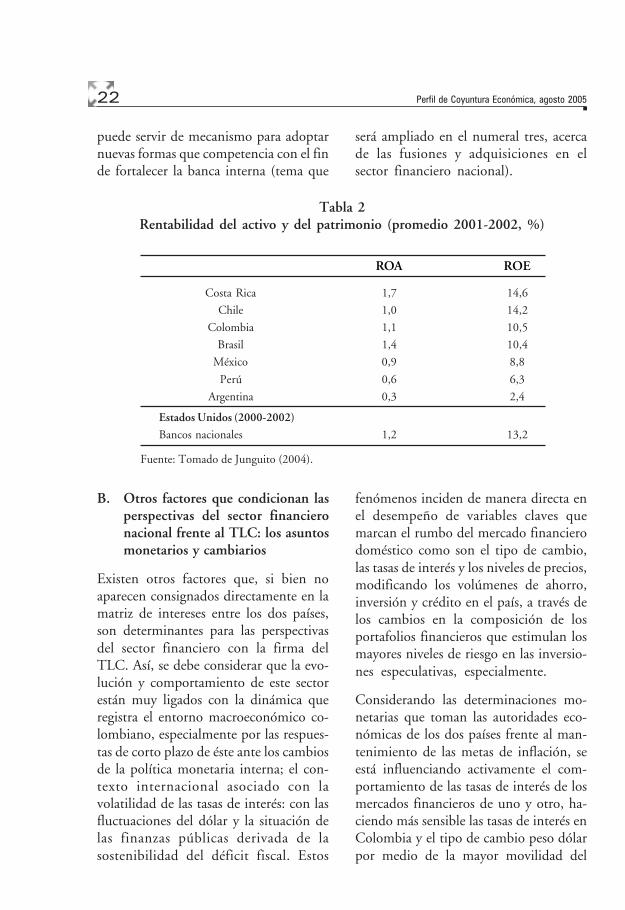

Por último, a pesar de los diferentes gra-dos de profundización financiera16 queexisten entre las dos economías (Gráfico6), lo cual parece muy evidente por eltamaño que representa el ahorro financie-ro en el mercado norteamericano medidoa través del conjunto de instituciones queconforman el sistema financiero en losEstados Unidos, existe relativa tran-quilidad por parte del gremio financieroen Colombia acerca del tamaño que repre-senta el sector bancario en el país frente alestadounidense. Al respecto, segúnAsobancaria “a pesar de que la mayoría debancos colombianos no son grandes, sison similares al tamaño de los 13.000bancos que hay en Estados Unidos, aun-que si se mira sólo Nueva York, en dondese concentran los 13 más grandes delmundo, el sistema colombiano le quedaen pañales en número de activos”.17

13 Véase Arias (2001: 4).14 Al respecto, léase el numeral (iii) de la parte uno de este documento.15 Según Patricia Cárdenas Presidenta de Asobancaria, el TLC favorecerá principalmente a las compañías

colombianas con presencia en el exterior o que busquen tenerla, principalmente en los negocios de remesasy financiación de vivienda de colombianos en el exterior. Tomado de: Iberoamérica Empresarial (2004.a.)

16 Este indicador se define por la relación entre los medios de pago ampliados (M3) y el PIB mostrando el tamañorelativo de las formas de dinero contenidas en M3. De igual forma, también sirve para medir el tamaño delahorro financiero dentro del PIB.

17 Citado en: Iberoamérica Empresarial (2004.b.)

21

Gráfico 6.M3/PIB en el período 1990-2002 entre Estados Unidos y Colombia

65,5

29,8

70

31,8

0

20

40

60

80

Estados Unidos Colombia

M3/PIB (1990)

M3/PIB (2002)

Fuente: World Bank, World Development Indicators, 2004.

El anterior hecho se puede corroborarcuando se compara la rentabilidadpromedio del activo y el patrimonio delos bancos comerciales estadounidensespara el período 2000-2002, que fue de1,2% y 13,2%, respectivamente; frentea la rentabilidad del activo y el patrimoniode los bancos colombianos para el período2001-2002, que se ubicó en 1,1% y10,5%, en su orden, cifras que fueronsuperiores a las de Brasil, México, Perú yArgentina, pero inferiores a las registradasen Costa Rica y Chile (tabla 2).18 Así,como se puede ver en la tabla, la eficienciay rentabilidad financiera en Colombiano distó mucho de la que presentó EstadosUnidos para el período mencionado, locual evidencia que la estructura de labanca colombiana puede ser competitivarespecto a la de Estados Unidos.19

Finalmente, al margen de las discusionessobre lo que representa la distribucióndel ingreso y los diferentes niveles percápita del mismo, al igual que factoresestructurales que establecen diferenciasentre los sistemas financieros de ambospaíses, el hecho de que la profundizaciónfinanciera sea mucho más alta en EstadosUnidos que en Colombia puede llevar alecturas interesantes, como por ejemplo,las oportunidades que representa para labanca colombiana la posibilidad de con-solidar una importante estrategia paracomercializar nuestros servicios financie-ros en el país del norte. Así mismo, puederesultar muy rentable para las institucio-nes financieras de Estados Unidosincursionar en nuestro mercado finan-ciero, al ser éste poco explorado y, porende, muy atractivo para los operadoresde éste país. Por lo tanto, este fenómeno

18 Tomado de Junguito (2004).

19 No obstante, cuando se comparan los gastos administrativos como proporción de los activos entre los sistemasfinancieros de ambas economías en el promedio para el período 1995-2002, Colombia registró un nivel cercanoal 8%, mientras que Estados Unidos apenas alcanzó el 4%. Esta situación demuestra los elevados costosadministrativos de la intermediación financiera colombiana, lo cual le resta competitividad frente a la bancaestadounidense. Junguito (2004).

Perspectivas del sector financiero colombiano con el TLC y las fusiones

22 Perfil de Coyuntura Económica, agosto 2005

puede servir de mecanismo para adoptarnuevas formas que competencia con el finde fortalecer la banca interna (tema que

será ampliado en el numeral tres, acercade las fusiones y adquisiciones en elsector financiero nacional).

Tabla 2Rentabilidad del activo y del patrimonio (promedio 2001-2002, %)

ROA ROE

Costa Rica 1,7 14,6

Chile 1,0 14,2

Colombia 1,1 10,5

Brasil 1,4 10,4

México 0,9 8,8

Perú 0,6 6,3

Argentina 0,3 2,4

Estados Unidos (2000-2002)

Bancos nacionales 1,2 13,2

Fuente: Tomado de Junguito (2004).

B. Otros factores que condicionan lasperspectivas del sector financieronacional frente al TLC: los asuntosmonetarios y cambiarios

Existen otros factores que, si bien noaparecen consignados directamente en lamatriz de intereses entre los dos países,son determinantes para las perspectivasdel sector financiero con la firma delTLC. Así, se debe considerar que la evo-lución y comportamiento de este sectorestán muy ligados con la dinámica queregistra el entorno macroeconómico co-lombiano, especialmente por las respues-tas de corto plazo de éste ante los cambiosde la política monetaria interna; el con-texto internacional asociado con lavolatilidad de las tasas de interés: con lasfluctuaciones del dólar y la situación delas finanzas públicas derivada de lasostenibilidad del déficit fiscal. Estos

fenómenos inciden de manera directa enel desempeño de variables claves quemarcan el rumbo del mercado financierodoméstico como son el tipo de cambio,las tasas de interés y los niveles de precios,modificando los volúmenes de ahorro,inversión y crédito en el país, a través delos cambios en la composición de losportafolios financieros que estimulan losmayores niveles de riesgo en las inversio-nes especulativas, especialmente.

Considerando las determinaciones mo-netarias que toman las autoridades eco-nómicas de los dos países frente al man-tenimiento de las metas de inflación, seestá influenciando activamente el com-portamiento de las tasas de interés de losmercados financieros de uno y otro, ha-ciendo más sensible las tasas de interés enColombia y el tipo de cambio peso dólarpor medio de la mayor movilidad del

23

capital. En este contexto, los efectos deuna política monetaria expansiva en losEstados Unidos para estimular el creci-miento en ese país junto con la deprecia-ción del dólar que resulta de los menoresintereses, podría inducir a una fuerteentrada de capitales en Colombia condu-ciendo a la apreciación nominal y real delpeso, con lo cual se fomentaría el ahorroespeculativo y el crédito barato.

A la par con lo anterior, los efectos queresultarían de una mayor liberalizaciónde los servicios financieros en el TLC,mediante una mayor presencia comercialde la banca norteamericana en Colom-bia, aumentarían de igual manera el gra-do de movilidad de capitales. Si bien, enel largo plazo, los impactos de este fenó-meno sobre la economía podrían ser favo-rables, si los mayores flujos se concentranen inversión extranjera directa, la mayorvolatilidad de capitales puede generardificultades en el manejo macroeconó-mico de corto plazo en la medida en queal aumentar la magnitud y volatilidad delos flujos de capitales se hace más inesta-ble la tasa de cambio. De igual forma, seafirma que la liberalización de los servi-cios financieros puede incrementar elgrado de dolarización de la economía,ante los mayores flujos de divisas queresultarían de los aumentos en los nivelesde endeudamiento externo y en la proli-feración de productos financieros, lo cualpodría inducir a la pérdida de grados delibertad en el manejo de la política mo-netaria nacional, generando inflexibilida-des en la tasa de cambio y temor a dejarfluctuar la moneda.

Ante estos hechos, surge la necesidad deque la autoridad monetaria colombiana

conserve facultades y grados dediscrecionalidad para restringir los movi-mientos de capitales, tal como aparececonsignado en la matriz de intereses deColombia en el tema de movilidad delahorro nacional, donde la protección aéste, tanto en su seguridad como su stockpara la inversión, sea fundamental parapreservar la estabilidad macroeconómicadoméstica. Al respecto, vale la pena citarque en la mayoría de las rondas de nego-ciación, Colombia ha insistido en suposición de mantener y conservar con-troles a los flujos de capitales de acuerdocon la evolución de sus metas de inflacióny con algunos objetivos implícitos aso-ciados con la tasa de cambio real. Sinembargo, esto contrasta con la posiciónde los negociadores de Estados Unidosque mantienen su interés por eliminartodo tipo de restricciones a la movilidadde capital, en particular, liberar las res-tricciones sobre los portafolios de losinversionistas institucionales colombia-nos para que puedan invertir en el exte-rior.

Por otra parte, como resultado del cre-ciente déficit fiscal en el país, se destacala mayor participación que ha venidoadquiriendo el portafolio del sector pú-blico dentro del portafolio financieronacional, cuya dinámica se explica por laapertura del mercado de deuda pública apartir de 1990 a través del mecanismo definanciamiento de los TES, pasando elsector público de representar el 3% delportafolio total en 1990, al 40% endiciembre de 2004. Este hecho ha con-vertido al sector financiero nacional enun gran financiador del gobierno me-diante la compra directa de la deudapública, lo cual hace prever que con la

Perspectivas del sector financiero colombiano con el TLC y las fusiones

24 Perfil de Coyuntura Económica, agosto 2005

entrada de los operadores norteamerica-nos, el nivel de competencia interbancariase acrecentará, beneficiando los interesesdel sector público en la medida en queéste podrá seguir financiando sus gastos,dado que se ampliaría la oferta de com-pradores de títulos emitidos por el go-bierno colombiano.

A manera de conclusión, la mayor com-petencia que puede generar el TLC den-tro del sector financiero conllevará a lageneración de un gran número de alian-zas y fusiones dentro del sector, las cualesya empezaron a evidenciarse en nuestropaís. Este punto da la posibilidad deampliar el portafolio financiero interno(a nivel de activos), reducir costos, au-mentar la gama de servicios financieros,aumentar los volúmenes de crédito yexigirá un grado más alto de tecnificación,dado el mayor uso del dinero plástico.Entonces, los beneficios a la comunidaden general serán diversos pues no sola-mente el crédito se verá favorecido, sinoque también se ampliarán los incentivosal ahorro y el fomento a la inversión,contribuyendo a mejorar el crecimientoeconómico del país. De igual forma, sedebe aprovechar el dinamismo que operaen el sector para tratar de adquirir mayo-res niveles de competitividad y capturarla afluencia de inversión extranjera que seve atraída por el alto margen deintermediación financiera que se presen-ta en Colombia. Además, se pueden ge-nerar numerosos beneficios para la po-blación en su conjunto, pues niveles másaltos de capital se pueden reflejar enmayor oferta de crédito para el sector

productivo y el resto de la economía abajos costos.

En suma, algunos de los retos que enfren-taría el sector financiero colombiano enel marco del TLC con los Estados Unidosestarían ligados con: (i) un mayor gradode competencia por la entrada de opera-dores financieros norteamericanos, (ii) laelevada sensibilidad de la tasa de interésy el tipo de cambio en Colombia a cam-bios en la política monetaria y financieraen los Estados Unidos, (iii) una mayorespecialización que permitirá generareconomías de escala ante la mayor ofertade crédito, favoreciendo el desarrollo pro-ductivo nacional, (iv) la ampliación delportafolio y los servicios financieros, (v)la introducción de nuevas tecnologíaspara la prestación de los servicios finan-cieros y (vi) el control de los flujos decapital.

C. Una síntesis de las aperturasfinancieras en México y Chile20

Como marco de referencia para com-prender los probables efectos del TLCfinanciero en el país, se presenta en estasección una síntesis sobre la experienciamexicana y chilena con sus procesos deapertura financiera iniciada a mediadosde los años noventa. En general, todoparece indicar que en la mayoría de loscasos, la respuesta del sector financiero ala apertura de este sector en diferentespaíses ha sido muy similar. Uno de losaspectos que sobresale en este proceso, yque se constituye en una de las principa-les prácticas que adoptan los sistemasfinancieros locales para hacer frente a la

20 Esta sección es tomada de Mesa y Marín (2005).

25

competencia internacional, es la confor-mación de Megabancos y la segmenta-ción de los mercados financieros nacio-nales para contrarrestar la elevada pre-sencia de los operadores financieros ex-tranjeros. En efecto, con el objeto deformar nichos de negocios específicosque les permita a las instituciones finan-cieras especializarse en diferentes tiposde clientes, ofreciendo una atención máspersonalizada que asegure un sistemafinanciero más competitivo, la firma detratados y acuerdos comerciales han im-pulsado importantes estrategias que hanpermitido fomentar el desarrollo de losmercados de servicios financieros en losdiferentes países.

En el caso de México con la firma delNAFTA, la apropiación extranjera de losbancos nacionales por parte de entidadesfinancieras internacionales se evidenciódesde 1998, época en que las acciones detres de los bancos más importantes deMéxico (Banamex, Bancomer y Serfin)fueron compradas por dos bancos espa-ñoles (Santander y BBVA) y uno estado-unidense (Citigroup).21 Por esta razón,Eduardo Trigueros de la Bolsa Mexicanade Valores afirmaba que con laimplementación del tratado «los verda-deros perdedores fueron los banquerosmexicanos», pero no por las políticas deapertura que implicaban la firma deltratado en el mercado financiero mexica-no, sino por las malas políticas de créditoque tenían estas entidades dentro de susportafolios de servicios y, además, por-

que tras la privatización de la bancamexicana por las crisis de 1990 y 1995,los bancos nacionales tuvieron que pagarprecios muy altos por la recompra de susacciones.

Sin embargo, dentro de los aspectos po-sitivos que trajo consigo el NAFTA estáque, de no haberse tenido prioridad parala firma de éste, lo más probable es que en1995 se hubiera deteriorado el ahorromexicano mucho más de lo que realmen-te sucedió, pues la crisis bancaria hubieraobligado a un desahorro total y habríallevado al país azteca a crisis similares a lasvividas en Argentina y Ecuador. De lamisma manera, luego de la crisis, Méxicoimplementó un Fondo Bancario de Pro-tección al Ahorro (Fobaproa) y aceleró elgrado de apertura de su sector financieropermitiendo la capitalización de la bancamexicana, aunque esta última estuvo di-rigida por los bancos extranjeros prove-nientes de España y Estados Unidos. Deesta manera, “el índice de precios y valo-res de la Bolsa de México creció 400%desde la firma del NAFTA en 1992, y laBolsa quedó aislada de la crisis de 1995(una de las peores que vivió ese país)gracias al NAFTA” dice Trigueros.22

Por su parte, en Chile las estrategias quese adoptaron estuvieron ligadas al com-portamiento de los bancos extranjerospresentes en el mercado interno, dondedado que las entidades extranjeras inicia-ron una serie de fusiones, llegando aconcentrarse en dos grandes conglome-rados (el grupo español Santander Cen-

21 En 1996, los activos de bancos extranjeros sobre los activos totales en el sistema bancario mexicano eran inferioresal 16,5%. Para el 2002, esta participación es superior al 60%. Junguito (2004).

22 Iberoamérica Empresarial (2004.a.)

Perspectivas del sector financiero colombiano con el TLC y las fusiones

26 Perfil de Coyuntura Económica, agosto 2005

tral Hispano —SCH— y el Grupo Luksic,que representan cerca del 50% del mer-cado interno), las fusiones y alianzas sevolvieron muy importantes al ser consi-deradas como una estrategia para ganarcompetitividad y así afrontar las medidasde apertura comercial tomadas dentro delos países involucrados.23

Asimismo, las medidas adoptadas por lasentidades financieras en Chile consistie-ron en concentrar la atención en nichosde mercado específicos con el objeto debrindar una atención más especializada yfomentar la competencia entre bancos.Por esta razón, los productos ofrecidos enel portafolio financiero chileno estuvie-ron muy focalizados hacia la atención dePymes, ofreciendo principalmente pro-ductos de inversión y ahorro.24 En otraspalabras, los bancos nacionales imple-mentaron estrategias que se focalizaronhacia grupos pequeños de población querepresentaban un gran número de flujotransaccional. Este fenómeno permitióuna alta especialización de la banca chi-lena, dando lugar a una fuerte segmenta-ción del mercado financiero interno.

III. A propósito de las fusiones yadquisiciones en la bancacolombiana

Las fusiones y adquisiciones se han exten-dido en el ámbito internacional en el

sector financiero, y en los demás sectores,en diversos períodos de la historia recien-te, pues se asume que son una de lasmejores maneras de afrontar la crecienteglobalización de las economías. Los quedefienden dicha concentración argumen-tan que las entidades financieras requie-ren ampliar su dimensión para poderacceder a nuevas tecnologías (las cualespresentan unos costos cada vez más cre-cientes) y conseguir un mejor posiciona-miento dentro del mercado financieronacional e internacional, ya que es inne-gable el aumento del grado de capitaliza-ción que se logra con la adopción de estetipo de medidas.

Sin embargo, las razones por las cuales lospaíses adoptan como estrategia las fusio-nes y adquisiciones en el sector financierodivergen según el grado de desarrollo deéstos. Así, en los países desarrolladosestos procesos se dan mayormente entreentidades locales y surgen como respues-ta a diferentes situaciones de mercado.Por otra parte, en los países en desarrolloesta medida se ha dado generalmentepara responder a las incursiones de ban-cos internacionales en los mercados fi-nancieros locales, sucesos de crisis einestabilidades normativas y financie-ras.25 De esta manera, la condición ini-cial de cada país es importante paradeterminar los factores que determinanlos procesos de fusiones y adquisicionesen el sector financiero.

23 El porcentaje de participación extranjero en los activos totales del sector bancario chileno en 1996 llegaba a36%, mientras para el 2002, dicha participación superaba el 60%. Junguito (2004).

24 Diario estrategia (2002)

25 Véase BID (2004) y Estrada (2005).

27

A. Factores determinantes de lasfusiones y adquisiciones

En los últimos años, la tendencia delsector financiero ha estado visiblementemarcada hacia el fortalecimiento a travésde fusiones e integraciones entre distin-tas entidades. No obstante, para 2004este proceso se vio acelerado con el anun-cio de la firma del TLC con EstadosUnidos. Es así como Sebastián Maya,Director de Investigaciones Económicasde Suvalor afirmaba que “el sector banca-rio colombiano ha tenido un período dereacomodo después de la crisis que vivióen los años noventa. Esto hace que sepresente más competencia y que por ellolos bancos se vean obligados a consolidar-se y a desarrollarse mucho más, tras elanuncio de la entrada de Estados Unidosal país”.26 Así mismo, Sergio Clavijo,Presidente de la Asociación Nacional deInstituciones Financieras, ANIF, expre-saba “hay dos razones fundamentales queexplican los movimientos que se dan enColombia: por un lado, la inminenteproximidad del Tratado de Libre Co-mercio con Estados Unidos. Y, por otro,la necesidad de bajar costos y ser máseficientes.”27

En este orden de ideas, es innegable elhecho de que tras la apertura económicamundial, el sector financiero se enfrentaa grandes retos que presionan a este tipode entidades a asumir nuevos roles, razónpor la cual deben adoptar medidas haciael fortalecimiento y la modernizaciónpara hacer frente a estas nuevas circuns-tancias del plano internacional. Dentro

de los factores que exigen la concentra-ción de los servicios financieros se en-cuentran los siguientes: (i) la necesidadde crear economías de escala, (ii) la am-bición de poder de mercado por parte delos empresarios, (iii) la necesidad de re-ducir la incertidumbre, (iv) fortaleci-miento del nivel de competencia dentrode las empresas, así como (v) los altosniveles de reservas empresariales, (vi) lacapitalización de las empresas y (vii)ampliar su potencial de negocios.

Además, los defensores de las fusiones yadquisiciones afirman que éstas facilitanlas sinergias entre las organizaciones fu-sionadas debido a que generan mejorasen la eficacia y aumentos de lacompetitividad. Además, sostienen queal aumentar las economías de escala yrepartir los costos sobre una gama másamplia de clientes, las fusiones permitenque los operadores financieros propor-cionen servicios a precios más bajos. Con-cretamente, dentro de las razones queexponen los miembros del grupoBancolombia – Conavi – Corfinsura parala realización de la fusión se encuentran:“[(i)] Lograr un mayor beneficio para losaccionistas, al contar con una inversiónque reúna unas marcas reconocidas y unaexitosa trayectoria en los diferentes nego-cios. [(ii)] Fomentar el desarrollo de losempleados y demás servidores, quienesencontrarán en la nueva institución ma-yores espacios para su crecimiento profe-sional y personal, en una organizaciónque reunirá las fortalezas de la cultura, laexperiencia y el conocimiento de las en-

26 Ver La integración (2005).

27 Diario El País (2005).

Perspectivas del sector financiero colombiano con el TLC y las fusiones

28 Perfil de Coyuntura Económica, agosto 2005

tidades de hoy. [(iii)] Entregar al país ya sus clientes una entidad financiera másmoderna y competitiva para enfrentar losretos que el crecimiento y el proceso deglobalización demandan, y lograr así unmejor posicionamiento en el mercadonacional e internacional.”28

Por otra parte, “las fusiones permitenacceder a más recursos de los que puedeposeer o adquirir una sola empresa, am-pliar considerablemente su capacidad paracrear nuevos productos, reducir costos,incorporar nuevas tecnologías, penetraren otros mercados, desplazar a los com-petidores y alcanzar la dimensión necesa-ria para competir en un mercado, biensea nacional o internacional, entre otrasventajas.”29 Pero, ¿será cierto que todoslos efectos que genera una fusión o adqui-sición son positivos? Para responder aeste cuestionamiento se hace necesarioindagar un poco más en el cambio de lascondiciones por parte de los empleados,de los clientes y de las propias entidades,pues aunque, aparentemente para laempresa todas las consecuencias tras laadopción de dicha medida son positivas,es muy probable que los demás agentesno perciban este fenómeno de la mismamanera.

Además, debe tenerse en cuenta que lasfusiones en el sector financiero colombia-no se hacen generalmente para fortalecerlas instituciones internas de los operado-res internacionales y para generar unmayor nivel de competencia de nuestrasinstituciones financieras. Por esta razón,

no debe sorprendernos el fenómeno cre-ciente de fusiones en este sector en Co-lombia, pues este tipo de medidas haceparte de las acciones en pro de consolidarel sector para la eventual firma del Trata-do.

B. Consecuencias de las fusiones yadquisiciones de las entidadesfinancieras

Demostrar que las fusiones y adquisicio-nes mejoran la eficiencia es, por consi-guiente, importante para afirmar quereportan beneficios a los clientes, pues seespera que empresas más grandes trans-fieran algunos ahorros a los clientes me-diante precios más bajos o un mejorservicio. Pero, si las fusiones son primor-dialmente un ejercicio de reducción decostos, se puede suponer que éstas con-tienen dentro de sí la eliminación depuestos de trabajo y también el cierre desucursales. Estos dos sucesos podríanreflejarse en un aumento del desempleodel país y es posible que igualmentedisminuyan la cantidad y la calidad delos servicios a los clientes debido al cierrede sucursales. Entonces, en esta instanciase pone en entredicho la mejora para losempleados del sector y el fortalecimientodel acceso a los servicios por parte de losclientes.

Otra preocupación que surge es que conlos procesos de fusión en los países conpocas entidades bancarias, como Colom-bia, la disminución del número de ban-cos podría inducir a aumentar

28 Ver Gerente (2004)

29 Véase Yelis (2004)

29

significativamente el poder de mercadode los bancos establecidos, pues éstos alofrecer una variedad más amplia de pro-ductos, pueden incluir dentro de suspolíticas internas algunas barreras queimpidan un cambio fácil de institución,lo cual se vería reflejado en los mayorescostos que tendrían que asumir los clien-tes si pretenden cambiar de entidad fi-nanciera y reduciría la sensibilidad a lasvariaciones en los precios. No obstante,la disminución en la cantidad de bancosse ha extendido por toda Latinoaméricasin tener en cuenta si se posee un alto obajo número de entidades financieras,hecho que nos lleva a pensar que estemecanismo se ha generalizado en la re-

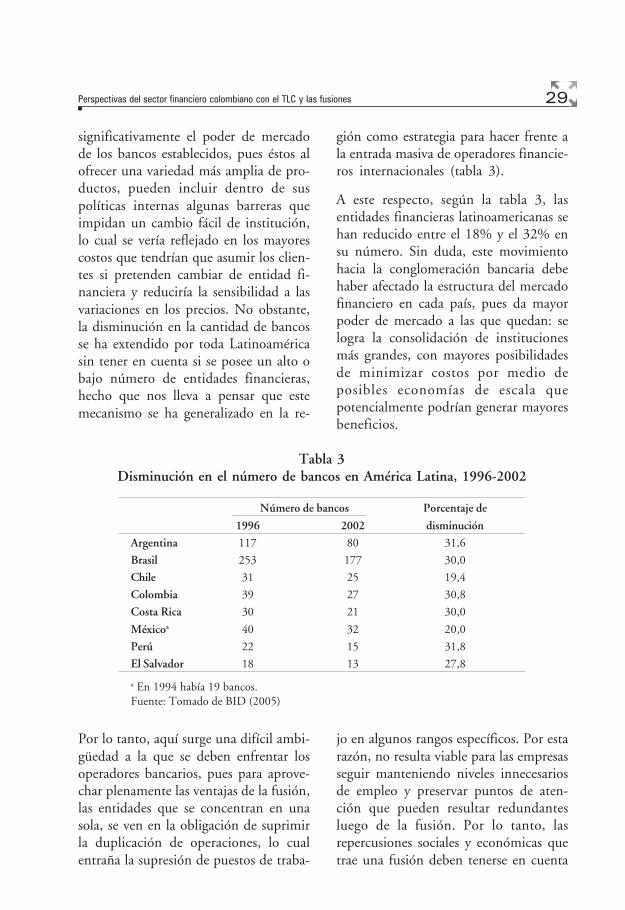

gión como estrategia para hacer frente ala entrada masiva de operadores financie-ros internacionales (tabla 3).

A este respecto, según la tabla 3, lasentidades financieras latinoamericanas sehan reducido entre el 18% y el 32% ensu número. Sin duda, este movimientohacia la conglomeración bancaria debehaber afectado la estructura del mercadofinanciero en cada país, pues da mayorpoder de mercado a las que quedan: selogra la consolidación de institucionesmás grandes, con mayores posibilidadesde minimizar costos por medio deposibles economías de escala quepotencialmente podrían generar mayoresbeneficios.

Tabla 3Disminución en el número de bancos en América Latina, 1996-2002

Número de bancos Porcentaje de

1996 2002 disminución

Argentina 117 80 31,6

Brasil 253 177 30,0

Chile 31 25 19,4

Colombia 39 27 30,8

Costa Rica 30 21 30,0

Méxicoa 40 32 20,0

Perú 22 15 31,8

El Salvador 18 13 27,8

a En 1994 había 19 bancos.Fuente: Tomado de BID (2005)

Por lo tanto, aquí surge una difícil ambi-güedad a la que se deben enfrentar losoperadores bancarios, pues para aprove-char plenamente las ventajas de la fusión,las entidades que se concentran en unasola, se ven en la obligación de suprimirla duplicación de operaciones, lo cualentraña la supresión de puestos de traba-

jo en algunos rangos específicos. Por estarazón, no resulta viable para las empresasseguir manteniendo niveles innecesariosde empleo y preservar puntos de aten-ción que pueden resultar redundantesluego de la fusión. Por lo tanto, lasrepercusiones sociales y económicas quetrae una fusión deben tenerse en cuenta

Perspectivas del sector financiero colombiano con el TLC y las fusiones

30 Perfil de Coyuntura Económica, agosto 2005

a la hora de valorar el fenómeno, puesaunque son perjudiciales para estos agen-tes económicos, resultan inevitables den-tro de este proceso.

C. Algunos procesos de fusiones yadquisiciones que se vienenadelantando en Colombia

Se debe tener presente que de los proce-sos de fusiones y adquisiciones que seanunciaron en 2004, se espera que parafinales de 2005 se hayan concretadocinco, por lo que existe la expectativa deque queden alrededor de 25 bancos res-pecto a los que existían para comienzosdel año.30 Así, aunque es posible que porel afán desmedido de crear megabancosdentro de nuestro país, en muchos casosse esté dando lugar a la creación inade-cuada de superbancos, cuyos costos pue-den resultar más altos que los propiosbeneficios que le traen a las entidades y alpaís, también es aceptado por los agentesque pertenecen al sector, que esta medidaes necesaria para hacer frente a la coyun-tura actual que atraviesa tanto en el ám-bito internacional como nacional.

De esta manera, la importancia que ad-quiere dentro de nuestra economía elproceso de fusiones y adquisiciones en elsector financiero, se debe a que a nivelinternacional se vienen presentando unaserie de transformaciones que exigen a lasentidades del sector su fortalecimiento yla adquisición de mayores capacidadescomerciales, operativas y técnicas. Debetenerse en cuenta que con la consolida-ción de los procesos que se vienen adelan-tado actualmente en Colombia, en el

sector se está dando origen a empresasfinancieras con un gran poder de merca-do. Así, con la fusión entre Bancolombia– Conavi – Corfinsura surge la entidadmás grande del país, toda vez que mane-jará activos por 25 billones de pesos(equivalente al 24% de los activos delsistema), el 23,7% de los beneficios, el20% de los empleados y la primera redde oficinas del país, siguiéndole en tama-ño el Banco de Bogotá con cerca de 11billones de pesos.31

Similarmente, con la fusión por absor-ción del Banco Tequendama por parte deSudameris Colombia, se origina una ins-titución financiera altamente competiti-va debido a que reúne activos por valor de2,11 billones de pesos y se especializa enel crédito al consumo y al sector empre-sarial. Adicionalmente, con la compradel Banco Aliadas por parte del Banco deOccidente, perteneciente al Grupo Avalse concibe una empresa dirigida hacia elcrédito de consumo (especialmente parala compra de vehículos nuevos o usados).Y, finalmente, con la compra deBanSuperior por parte del BancoDavivienda y la integración entre el Ban-co Colmena y el Banco Caja Social, seconstituirán instituciones financieraspoderosas debido a que con la primera seestablecerá una institución que manejaráactivos de más de 3.000 millones dedólares y, con la segunda, se consolidaráuna entidad con cerca de 4,3 billones depesos en activos totales, 2,6 millones declientes, una red de 278 oficinas y 468cajeros automáticos en 53 ciudades delPaís.

30 Véase Velasco (2005).

31 García (2005) y Velasco (2005).

31

A modo de conclusión, es probable quetras la consolidación del sistema finan-ciero nacional todas las instituciones fi-nancieras que adelantan procesos de fu-sión obtengan grandes resultados enmateria de reducción de costes y queadquieran una mayor competitividad,pues al aumentar los canales de servicios

e intensificar su especialización en seg-mentos de mercado específicos será posi-ble ofrecer servicios financieros a un nú-mero mayor de clientes del sector. Sinembargo, los procesos de fusión aún es-tán muy recientes, razón por la cual no esposible adelantarse a muchos de los re-sultados que se obtendrán.

Referencias

ARIAS, Andrés (2001) “Banking Productivity and Economic Fluctuations. Colombia: 1998-2000”. En:

Borradores de Economía, No. 192, Banco de la República, noviembre.

ASOBANCARIA (2005). Legislación Financiera. Disponible en: [http://www.asobancaria.com/cliente/

categorias.jsp?id=147]. Acceso enero de 2005.

BANCO CAJA SOCIAL (2005). Así avanza la integración de Banco Caja Social y Colmena. Una integración pionera

en Colombia y Latinoamérica. Disponible en: [http://www.bancocajasocial.com.co/integracion.htm].

Acceso junio de 2005.

BANCO INTERAMERICANO DE DESARROLLO (BID) (2005). “Progreso Técnico y Social en América Latina”. En:

Informe 2005, Desencadenar el Crédito, Como Ampliar y Estabilizar la Banca. Parte III, Cap. 9, ps. 135-

145.

CÁMARA DE COMERCIO DE MEDELLÍN (2005). “Matriz de intereses de Colombia”. Disponible en: [http://

www.camaramed.org.co/geraco/documentos_tlc.htm]. Acceso febrero de 2005.

CONTRERAS, Dante. Et al (2004). Crecimiento basado en exportaciones y sus efectos sobre la pobreza y la

desigualdad. Disponible en: [http://www.undp.org/rblac/finaldrafts/sp/Capítulo7.pdf]. Acceso

noviembre de 2004.

DEL VALLE, Clemente (2000). La Banca y los Mercados de Deuda: un reto para la nueva década. Disponible

en:[http://www.sugeval.fi.cr/download/publicaciones/libros/banca/expo5.pdf]. Acceso noviem-

bre de 2004.

DIARIO ESTRATEGIA (2002). “La Reacción de la Banca Extranjera al Nacimiento de los Megabancos”. Periódico,

1 de julio. [Versión electrónica]. Disponible en: [http://www.estrategia.cl/histo/200207/01/

ambito/extran.htm]. Acceso noviembre de 2004.

Perspectivas del sector financiero colombiano con el TLC y las fusiones

32 Perfil de Coyuntura Económica, agosto 2005

DIARIO EL PAÍS (2005). “Ola de fusiones de la banca colombiana no se detiene”. Periódico, 28 de junio. [Versión

electrónica]. Disponible en: [http://elpais-cali.terra.com.co/paisonline/notas/Junio282005/

A628N1.html]. Acceso agosto de 2005.

ESTRADA, Dairo. (2005). “Efectos de las fusiones sobre el mercado financiero colombiano”. En: Carta

Financiera. No. 130, abril. Ps. 26-34.

GERENTE (2004). “Movidas Financieras”. [Revista Versión electrónica]. Disponible en: [http://www.gerente.com/

revistas/gerente/1004/colombia/finanz1c_1004.html]. Acceso noviembre de 2004.

IBEROAMÉRICA EMPRESARIAL (2004.a.). “TLC plantea duro desafío a la banca”. Disponible en: [http://

www.iberoamericaempresarial.com/edicion/noticia/0,2458,473105,00.html]. Acceso noviembre

de 2004.

_____________(2004.b.). “Bancolombia, Conavi y Corfinsura en proceso de fusión”. Disponible en: [http:/

/www.iberoamericaempresarial.com/edicion/noticia/0,2458,534238,00.html]. Acceso noviem-

bre de 2004.

JUNGUITO, Roberto (2004). “El TLC con Estados Unidos y las cooperativas financieras”. Disponible en: [http:/

/www.colac.com/cc2004/tlc.doc]. Acceso noviembre de 2004.

LA INTEGRACIÓN (2005). “El TLC: un gran desafío para la Banca Nacional”. Disponible en: [http://

www.clientes.elsitiodelaintegracion.com/casos/Tlc.html]. Acceso agosto de 2005.

MESA, Ramón Javier y MARÍN, Nini Johana (2005). “TLC: impactos en el sector financiero colombiano”. En:

TLC: retos y perspectivas. Cámara de Comercio del Aburra Sur. Itagüí.

PORTAFOLIO (2005). El punto álgido de los servicios financiero. [Versión electrónica]. Disponible en: [http://

www.portafolio.com.co/proy_porta_online/tlc/cro_tlc/2/ARTÍCULO-WEB-NOTA_

INTERIOR_PORTA-1709208.html]. Martes 22 de febrero de 2005. Acceso junio de 2005.

VELASCO, Gema (2005). “Colombia espera la reacción de los bancos extranjeros”. Disponible en: [http://

www.americaeconomica.com/numeros4/332/reportajes/Gema332.htm]. Acceso septiembre de

2005.