particularidades fiscales de las empresas de recuperación ......entregas de productos...

TRANSCRIPT

Barcelona, 17 de septiembre de 2015

Particularidades Fiscales de las empresas de Recuperación de Residuos

Jordi Rovira

Socio-Director AGM Abogados.

Quim Alastuey

Socio-Director Claris Gestió.

|2

AGM Abogados es una firma de asesoría jurídica y financiera que lleva más de 30 años en el mercado español y con sedes internacionales en distintos continentes. Está integrado por un equipo de más de 90 profesionales entre abogados, economistas y personal de apoyo. Nuestro compromiso con el cliente no se limita a cubrir sus necesidades cuando éstas se producen, sino a prevenirlas. Asimismo, nuestra vocación multidisciplinar permite afrontar operaciones que exijan un asesoramiento integral.

QUIÉNES SOMOS

“Nuestra misión es ofrecer soluciones

integradoras prestando servicios

especializados”

En definitiva, en AGM Abogados queremos ser

aquello que nuestros clientes esperan de nosotros.

Tenemos vocación de ser un despacho de

referencia que ofrece todos aquellos servicios,

tanto a nivel nacional como internacional, que

contribuyen a asegurar el éxito en las actividades

de nuestros clientes.

www.agmabogados.com – www. clarisgestio.com

|3 www.agmabogados.com

ÍNDICE

01. Impuesto sobre Actividades Económicas (IAE).

02. Impuesto sobre el Valor Añadido (IVA).

03. Impuesto sobre Sociedades.

04. Operaciones con Particulares.

www.agmabogados.com – www. clarisgestio.com |3

IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS

|4

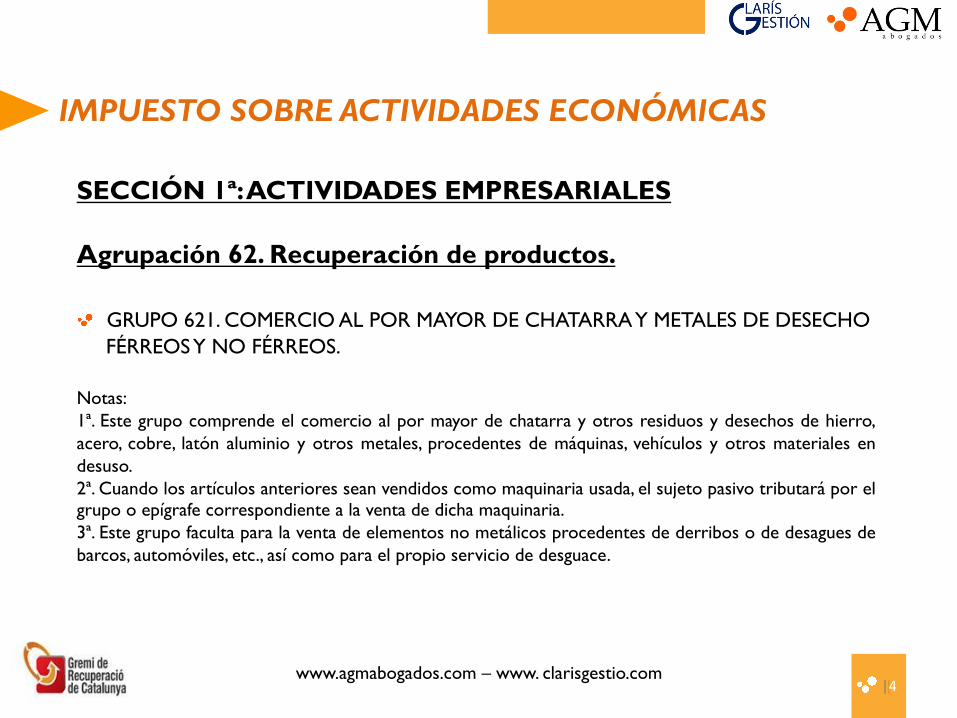

SECCIÓN 1ª: ACTIVIDADES EMPRESARIALES Agrupación 62. Recuperación de productos. GRUPO 621. COMERCIO AL POR MAYOR DE CHATARRA Y METALES DE DESECHO

FÉRREOS Y NO FÉRREOS. Notas: 1ª. Este grupo comprende el comercio al por mayor de chatarra y otros residuos y desechos de hierro, acero, cobre, latón aluminio y otros metales, procedentes de máquinas, vehículos y otros materiales en desuso. 2ª. Cuando los artículos anteriores sean vendidos como maquinaria usada, el sujeto pasivo tributará por el grupo o epígrafe correspondiente a la venta de dicha maquinaria. 3ª. Este grupo faculta para la venta de elementos no metálicos procedentes de derribos o de desagues de barcos, automóviles, etc., así como para el propio servicio de desguace.

|4

www.agmabogados.com – www. clarisgestio.com

IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS

|5

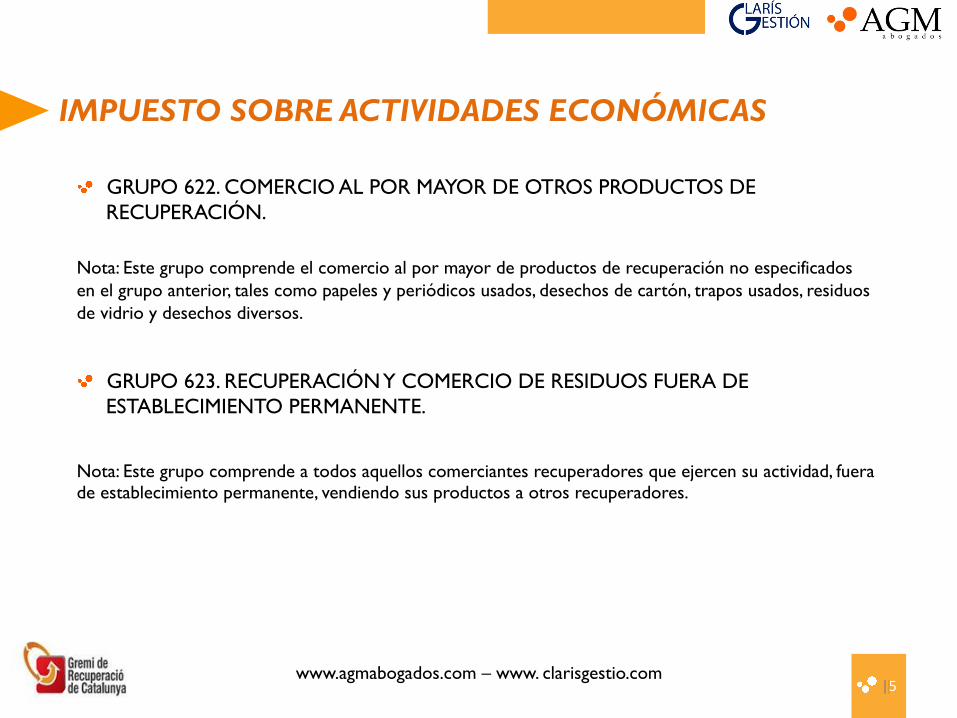

GRUPO 622. COMERCIO AL POR MAYOR DE OTROS PRODUCTOS DE RECUPERACIÓN.

Nota: Este grupo comprende el comercio al por mayor de productos de recuperación no especificados en el grupo anterior, tales como papeles y periódicos usados, desechos de cartón, trapos usados, residuos de vidrio y desechos diversos.

GRUPO 623. RECUPERACIÓN Y COMERCIO DE RESIDUOS FUERA DE

ESTABLECIMIENTO PERMANENTE.

Nota: Este grupo comprende a todos aquellos comerciantes recuperadores que ejercen su actividad, fuera de establecimiento permanente, vendiendo sus productos a otros recuperadores.

|5 www.agmabogados.com – www. clarisgestio.com

IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS

|6

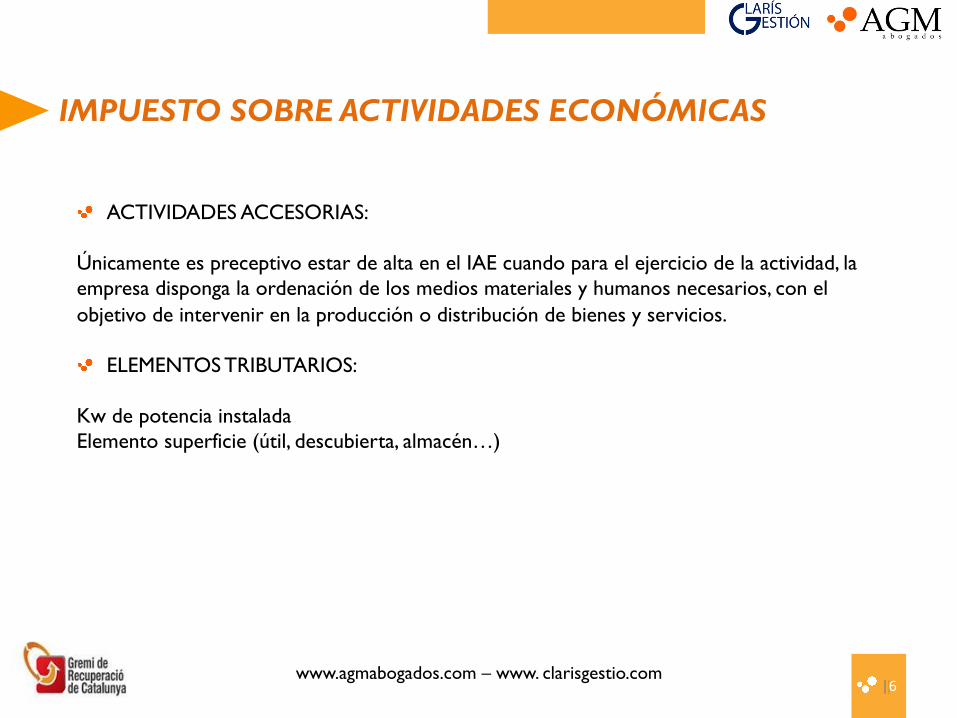

ACTIVIDADES ACCESORIAS:

Únicamente es preceptivo estar de alta en el IAE cuando para el ejercicio de la actividad, la empresa disponga la ordenación de los medios materiales y humanos necesarios, con el objetivo de intervenir en la producción o distribución de bienes y servicios.

ELEMENTOS TRIBUTARIOS:

Kw de potencia instalada Elemento superficie (útil, descubierta, almacén…)

|6 www.agmabogados.com – www. clarisgestio.com

IMPUESTO SOBRE EL VALOR AÑADIDO

|7

La Regla de “Inversión del Sujeto Pasivo” (art. 84,2º.c de la Ley 37/1992), del IVA Artículo 84 Sujetos pasivos

Uno. Serán sujetos pasivos del Impuesto: 2.º Los empresarios o profesionales para quienes se realicen las operaciones sujetas al Impuesto en los supuestos que se indican a continuación: c) Cuando se trate de: Entregas de desechos nuevos de la industria, desperdicios y desechos de fundición, residuos y demás materiales de recuperación constituidos por metales férricos y no férricos, sus aleaciones, escorias, cenizas y residuos de la industria que contengan metales o sus aleaciones. Las operaciones de selección, corte, fragmentación y prensado que se efectúen sobre los productos citados en el guión anterior. Entregas de desperdicios o desechos de papel, cartón o vidrio.

|7

www.agmabogados.com – www. clarisgestio.com

IMPUESTO SOBRE EL VALOR AÑADIDO

|8

Entregas de productos semielaborados resultantes de la transformación, elaboración o fundición de los metales no férricos referidos en el primer guión, con excepción de los compuestos por níquel. En particular, se considerarán productos semielaborados los lingotes, bloques, placas, barras, grano, granalla y alambrón. En todo caso, se considerarán comprendidas en los párrafos anteriores las entregas de los materiales definidos en el Anexo de esta Ley.

|8 www.agmabogados.com – www. clarisgestio.com

IMPUESTO SOBRE EL VALOR AÑADIDO

|9 |9 www.agmabogados.com – www. clarisgestio.com

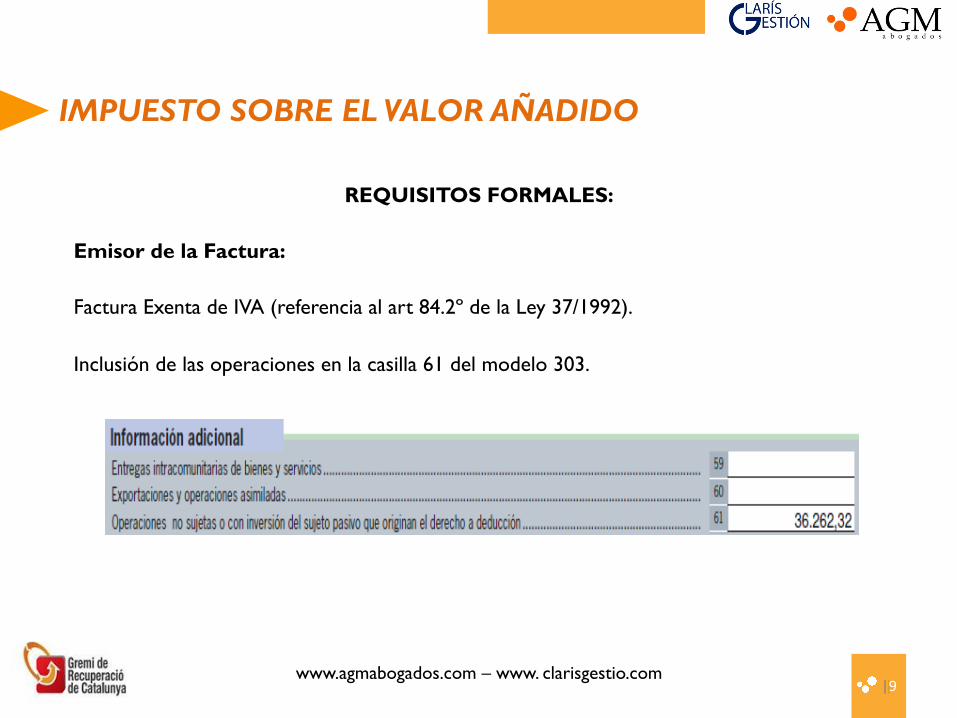

REQUISITOS FORMALES:

Emisor de la Factura: Factura Exenta de IVA (referencia al art 84.2º de la Ley 37/1992). Inclusión de las operaciones en la casilla 61 del modelo 303.

IMPUESTO SOBRE EL VALOR AÑADIDO

|10 |10 www.agmabogados.com – www. clarisgestio.com

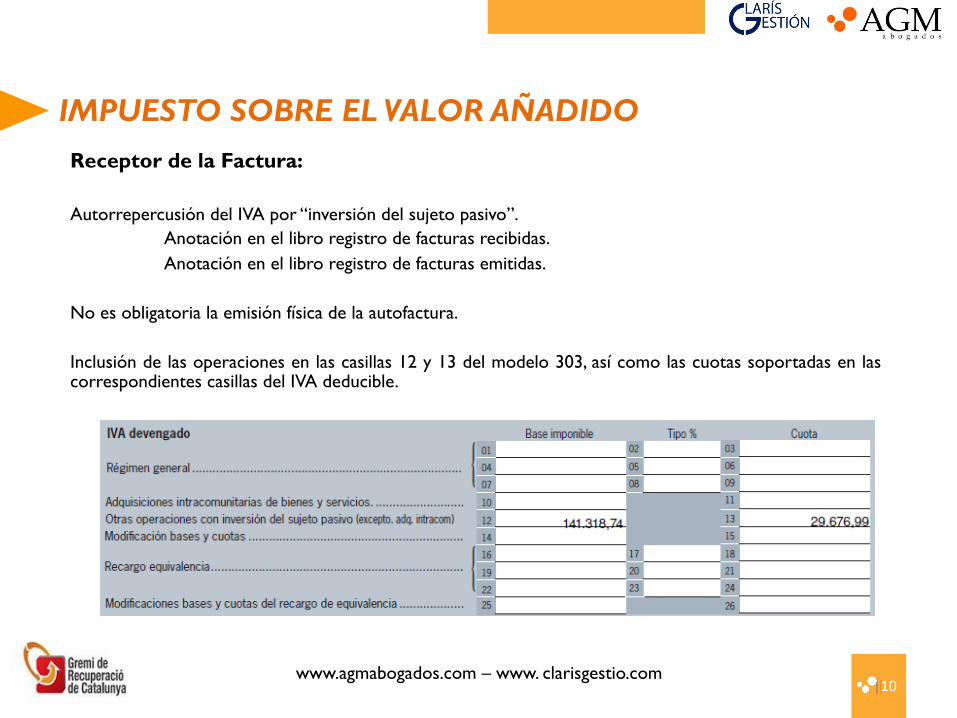

Receptor de la Factura: Autorrepercusión del IVA por “inversión del sujeto pasivo”.

Anotación en el libro registro de facturas recibidas. Anotación en el libro registro de facturas emitidas.

No es obligatoria la emisión física de la autofactura. Inclusión de las operaciones en las casillas 12 y 13 del modelo 303, así como las cuotas soportadas en las correspondientes casillas del IVA deducible.

IMPUESTO SOBRE EL VALOR AÑADIDO

|11 |11 www.agmabogados.com – www. clarisgestio.com

INCUMPLIMIENTO DE LOS REQUISITOS FORMALES (posibles consecuencias): Incumplimiento en la anotación de las autofacturas en los libros registro. Incumplimiento en la consignación de las bases y cuotas devengadas y soportadas en la

declaración modelo 303.

IMPLICACIONES: El IVA se devenga en el momento de efectuar la operación (factura del proveedor), lo que

implicará un mayor IVA repercutido del período. El IVA soportado es deducible en la medida en que sea debidamente anotado en el libro

de facturas recibidas y consignado en la declaración modelo 303, lo que implicará la imposibilidad de deducir el IVA en el período en que se soportó. Podrá deducirse en las próximas declaraciones, siempre que no haya transcurrido el plazo máximo de 4 años.

IMPUESTO SOBRE EL VALOR AÑADIDO

|12 |12 www.agmabogados.com – www. clarisgestio.com

EL RÉGIMEN DE DEVOLUCIÓN MENSUAL (REDEME):

PRINCIPALES CARACTERÍSTICAS:

Es un régimen fiscal de aplicación voluntaria. La opción por el régimen debe realizarse en el mes de noviembre y surte efectos para el

año siguiente (opción a través modelo censal 036). Permanencia obligatoria 1 año. Mensualmente puede solicitarse la devolución del IVA. Implica la obligatoriedad de presentarlo conjuntamente con el modelo 340 (incluye todas

las operaciones de los libros registros de IVA obligatorios).

IMPUESTO SOBRE EL VALOR AÑADIDO

|13 |13 www.agmabogados.com – www. clarisgestio.com

CUESTIONES PRÁCTICAS:

La periodicidad en la devolución es constante, y normalmente se mantienen pendientes de devolución 2 – 3 meses.

Es recomendable revisar adecuadamente la aplicación informática para la correcta generación del modelo 340.

Sociedades de Nueva Creación o Inicio de Actividad: no es posible optar por el REDEME en la declaración inicial de alta (hay que esperar a presentar una primera declaración trimestral). Simultáneamente, dentro del período de liquidación, ya puede solicitarse el alta en el REDEME.

IMPUESTO SOBRE EL VALOR AÑADIDO

|14 |14 www.agmabogados.com – www. clarisgestio.com

EL NUEVO SISTEMA DE DIFERIMIENTO EN EL PAGO DEL IVA A LA IMPORTACIÓN:

(Ley 28/2014 de modificación de la Ley del IVA)

REQUISITOS PARA SU APLICACIÓN: Ser empresario o profesional y actuar como tal. Tener un período de liquidación de impuestos Mensual.

Grandes Empresas (CN > 6.010.121 eur). Empresas inscritas en el REDEME. Régimen especial grupo de entidades.

IMPUESTO SOBRE EL VALOR AÑADIDO

|15 |15 www.agmabogados.com – www. clarisgestio.com

CARACTERÍSTICAS BÁSICAS DEL SISTEMA: Se trata de un régimen voluntario. Su aplicación se ejerce mediante declaración censal (mod 036), en noviembre del año

anterior a que vaya a tener efecto (empresas nuevas en el momento de darse de alta de actividad).

Se entiende prorrogado anualmente en tanto no se renuncie. Si se opta, es de obligada aplicación a todas las operaciones. No es necesario consignar nada en las declaraciones de aduanas. El sistema significa que, en la práctica, no se va a desembolsar el IVA de importación,

puesto que se declara y deduce en la misma declaración de IVA modelo 303/322.

IMPUESTO SOBRE EL VALOR AÑADIDO

|16 |16 www.agmabogados.com – www. clarisgestio.com

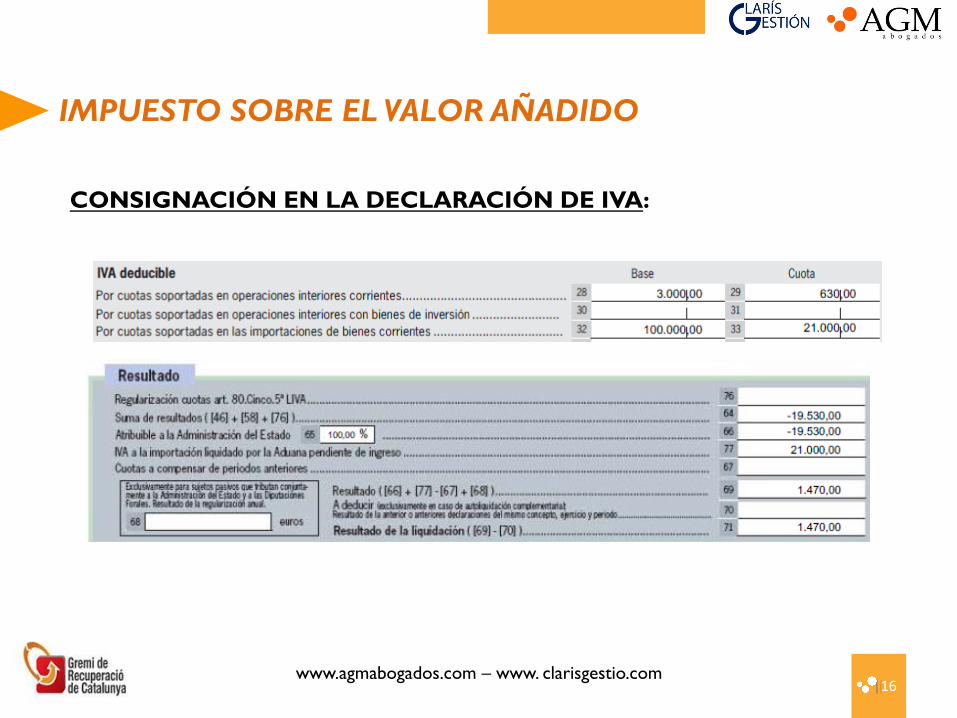

CONSIGNACIÓN EN LA DECLARACIÓN DE IVA:

Sujeción/ No sujeción a ITP/AJD

|17 |17 www.agmabogados.com – www. clarisgestio.com

Liquidaciones practicadas por la inspección de la Generalitat de Cataluña por

la modalidad de transmisiones onerosas, del ITP/AJD, como consecuencia de las operaciones de compraventa de artículos de joyería, adquiridos a particulares, por entidades que desarrollan la actividad de compraventa de artículos de joyería.

Art. 7.5 del Real Decreto 1/1993: 7.5. No estarán sujetas al concepto de «transmisiones patrimoniales onerosas», regulado en el presente Título, las operaciones enumeradas anteriormente cuando sean realizadas por empresarios o profesionales en el ejercicio de su actividad empresarial o profesional y, en cualquier caso, cuando constituyan entregas de bienes o prestaciones de servicios sujetas al Impuesto sobre el Valor Añadido.”

Sujeción/ No sujeción a ITP/AJD

|18 |18 www.agmabogados.com – www. clarisgestio.com

La Generalitat interpreta que el anterior artículo únicamente contempla las

entregas realizadas por empresarios o profesionales, no las operaciones rea l izadas por par t icu lares a empresar ios o profes iona les . Consecuentemente, la no sujeción al ITP sólo alcanza al comerciante o profesional que realiza la transmisión, pero no a las que el comerciante realiza a los particulares.

El Tribunal Superior de Justicia de Cataluña ha sentenciado la conformidad del anterior criterio, estableciendo que:

“(…) el sistema determina: primero, la sujeción a ITP de los negocios entre particulares, y a IVA, de los realizados por empresarios o profesionales, siendo el punto de conexión del hecho con el tributo la condición del transmitente; segundo, la no aplicación simultánea de los dos tributos a un mismo negocio o convención (artículos 4.4 y concordantes de la Ley del IVA y 7 .º del Texto Refundido de la Ley del ITP); y, tercero, la carga de toda convención sujeta con el impuesto correspondiente. El entendimiento del precepto considerado en los términos pretendidos por la demanda conduciría, por añadidura, a la admisión de agujeros de tributación no justificados y contrarios al principio de generalidad, y aun al de igualdad del sistema tributario, consagrado en los artículos 31.1 de la Constitución y 3 de la Ley General Tributaria.”

Sujeción/ No sujeción a ITP/AJD

|19 |19 www.agmabogados.com – www. clarisgestio.com

En sentido contrario, resuelven el TEARC y Tribunal Superior de Justicia de la

Rioja:

"A tenor literal de tal disposición (se refiere al artículo 7.5 del vigente Texto Refundido de la Ley del Impuesto), «No estarán sujetas al concepto de "transmisiones patrimoniales onerosas", regulado en el presente Título, las operaciones enumeradas anteriormente cuando sean realizadas por empresarios o profesionales en el ejercicio de su actividad empresarial o profesional ...». Viene, pues, a defenderse que en la locución legal «operaciones ... realizadas por ...» quedan comprendidas las «adquisiciones» que, operando en el ejercicio de su actividad empresarial o profesional, reciban de los particulares los profesionales o empresarios.”

Sujeción/ No sujeción a ITP/AJD

|20 |20 www.agmabogados.com – www. clarisgestio.com

Sujeto pasivo ITP/TPO: art. 8 RD 1/1993, en las transmisiones de bienes y

derechos, el que los adquiere.

Tipo impositivo: 4%.

IMPUESTO SOBRE SOBRE SOCIEDADES

|21 |21 www.agmabogados.com – www. clarisgestio.com

TIPOS IMPOSITIVOS:

|22

Contacto

BARCELONA

Pau Clarís, 139 - 08009 Tel.: +34 93 487 11 26

SABADELL

C/del Sol, 217, Local- 08201 Tel.: +34 93 715 51 36

PARÍS

27, rue Dumont d’Urville - 75116 Tel.: +33 1 44 43 00 70

Oficinas de representación Shanghai Xi’an México DF MADRID

Paseo de la Castellana, 114 - 28046 Tel.: +34 91 562 13 86

www.agmabogados.com – www. clarisgestio.com

|23

www.agmabogados.comwww.clarisgestio.com

AGM Abogados, S.L. Despacho de abogados y economistas. Miembros del grupo internacional de abogados LAWROPE.

Quim Alastuey [email protected]

93.215.18.31

Jordi Rovira [email protected]

93.487.11.26